Прямые налоги и их место в налоговой системе РФ (Процедура взимания налогов)

Содержание:

Введение

Налоги являются основным источником доходов государства, обеспечивающим финансирование его деятельности. Денежные средства, собранные за счет налогов, поступают в бюджет государства. Оттуда они расходуются на поддержание государственного аппарата, обеспечение обороны и правопорядка страны, финансирование государственных программ, выплату заработной платы работникам государственного сектора, включая учителей, врачей, работников культуры. Нехватка средств, собранных за счет налогов, неэффективность налоговой системы, массовое уклонение от уплаты налогов немедленно сказываются на состоянии государства и общества в целом. Особый интерес представляет группа прямых налогов. Прямые налоги сейчас имеют большое значение для формирования доходной части бюджетов всех уровней.

Россия пошла по пути льготного использования косвенного налогообложения. Однако преобладание прямых налогов в государственных доходах говорит о том, что речь идет о высокоразвитой экономике, косвенные налоги – наоборот. Эта зависимость определяет актуальность изучения вопросов прямого налогообложения с точки зрения теории и практики, влияния на эффективность хозяйствующих субъектов и накопления средств в государственном бюджете.

Целью данной курсовой работы является изучение теоретических основ прямых налогов и определение перспектив прямого налогообложения в Российской Федерации.

Объектом изучения – налоговая система Российской Федерации.

Предметом исследования являются – основные тенденции и особенности прямого налогообложения в Российской Федерации.

Из поставленной цели вытекают следующие задачи:

– изучить теоретические основы прямого налогообложения;

– проанализировать состав и структуру налоговых поступлений в бюджеты России;

– определить перспективы развития и реформирования прямого налогообложения в России.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

В первой главе рассматриваются теоретические основы прямых налогов, а именно, изучаются сущность прямых налогов. Рассмотрена процедура взимания прямых налогов.

Во второй главе раскрыта и проанализирована структура доходов бюджетов разных уровней. Также выявлены проблемы развития прямых налогов в России.

В третьей главе определены перспективы развития и реформирования прямых налогов в РФ. Выявлены мероприятия по решению проблем прямого налогообложения.

Информационной базой дипломной работы являются нормативно-правовые документы, регулирующие поступление прямых налогов в бюджеты разных уровней Российской Федерации. В курсовой работе использовались труды таких авторов, как А.М. Година, М.Е. Косов, О.И. Мамрукова, В.Г. Пансков, А.В. Перова, Ю.А. Петрова, Г.Б. Поляк, В.М. Пушкарева, К.В. Руди, Е.В. Смолина, А.В. Толкушина, Д.Г. Черника и др. экономистов, периодические издания, материалы Министерства финансов РФ.

Глава 1. Теоретические основы прямого налогообложения

1.1 Понятие, функции и виды прямых налогов

Прямые налоги основаны на принципе платежеспособности. Этот принцип является экономическим термином, который гласит, что те, кто имеет больше ресурсов или получает более высокий доход, должны платить больше налогов. Способность платить налоги – это способ перераспределения богатства нации. Прямые налоги не могут быть переданы другому физическому или юридическому лицу. Физическое лицо или организация, с которой взимается налог, несет ответственность за выполнение своего обязательства перед государством.

Прямые налоги, особенно в системе налоговых ограничений, могут стать препятствием для усердной работы и зарабатывания большего количества денег, потому что чем больше денег зарабатывает человек, тем больше налогов он платит [14, c. 361].

Прямой налог является противоположностью косвенного налога, когда налог взимается с одного субъекта, такого как продавец, и оплачивается другим, например налог с продаж, уплачиваемый покупателем в розничной торговле. Оба налога одинаково важны для дохода, получаемого государством и, следовательно, для экономики в целом.

Объектом прямого налога является доход организации или физического лица (заработная плата, прибыль, проценты, рента и т.д.) или стоимость имущества (земля, дом, ценные бумаги и т.д.) Налогоплательщика, который одновременно выступает в роли как сборщика, так и конечного плательщика налога.

Прямые налоги делятся на реальные и личные налоги.

Реальные налоги взимаются с определенных видов имущества налогоплательщика (земельного участка, недвижимости и т.д.) на основе кадастрового учета – перечня объектов налогообложения, составленного на основе их внешних особенностей. Стоимость объектов по кадастровому учету формируется с учетом среднего показателя для данного вида, который не отражает фактическую доходность конкретного объекта.

Реальные налоги взимаются в связи с фактом владения имуществом независимо от финансового положения и доходов налогоплательщика. В зависимости от объекта налогообложения прямой реальный доход включает в себя: оплату земли, налог на недвижимость, налог на жилье, торговый налог и т.д.

Личные налоги, в отличие от реальных, учитывают платежеспособность налогоплательщика; при их взимании объекты налогообложения (доходы, имущество) определяются индивидуально для каждого плательщика с учетом предоставленных ему льгот.

В зависимости от объекта налогообложения различают следующие виды прямых личных налогов: налог на доходы физических лиц (подоходный налог с физических лиц, сокращенно НДФЛ), налог на прибыль с организаций, налог на наследство и дарение и т.д.

Социально-экономический характер и роль прямых налогов и сборов проявляется в их функциях. Рассмотрим функции, наиболее присущие прямым налогам.

В России существует широкая и развитая налоговая система, поэтому количество налогов достаточно велико. Для разных видов налогов существуют разные способы и системы их исчисления и сбора. Физические и юридические лица платят прямые налоги государству. Этот вид оплаты взимается с любого имущества, которое принадлежит налогоплательщику.

Существует пять функций налогообложения: фискальная, перераспределительная, регулирующая, контролирующая и стимулирующая [70, c. 369].

1) Основная функция налогообложения – фискальная. Именно через фискальность налоги играют свою роль в формировании государственного бюджета, необходимого для реализации национальных и целостных государственных программ. Фискальная функция обеспечивает достижение основной социальной цели налогообложения – формирование финансовых ресурсов государства, необходимых для выполнения функций последнего (оборонные, социальные, природоохранные и т.д.)

2) Распределительная функция налогообложения выражает его сущность как особый централизованный инструмент распределительных отношений, и состоит в перераспределении социального дохода между различными группами граждан: от состоятельных к обездоленным, что в конечном итоге обеспечивает обеспечение социальной стабильности населения. В налоговом кодексе РФ можно увидеть большое количество налогов, которые граждане должны платить государству. Одним из наиболее распространенных налогов являются прямые налоги.

3) Регулирующая функция налогообложения была реализована, как только государство начало принимать активное участие в экономической жизни общества. Эта функция направлена на достижение конкретных целей налоговой политики через механизм налогообложения. Налогообложение регулирует три подфункции [2, c. 147], о которых речь пойдет ниже.

Стимулирующая подфункция направлена на развитие особых социально-экономических процессов и реализуется через систему пособий, льгот и механизмов преференций. Действующее законодательство предусматривает стимулирование ряда категорий налогоплательщиков, таких как владельцы малых предприятий, сельхозпроизводители, капитальные инвесторы или благотворительные организации [13, c. 261].

Дестимулирующая подфункция тормозит некоторые социально-экономические процессы через сознательное преувеличение налогового бремени. Как правило, эффект этой подфункции связан с введением завышенных налоговых ставок. Это, например, протекционистские меры государства, направленные на поддержку местных производителей посредством запретительных ввозных таможенных пошлин. Тем не менее, важно помнить, что налоговые отношения, как и любые другие отношения, должны постоянно воспроизводиться. Налоги нужно собирать сегодня, завтра и всегда. Вот почему использование дестимулирующей подфункции не должно приводить к ослаблению налоговой базы, подавлению или даже ликвидации источника налога. Такое преувеличение может привести к ситуации, когда не будет доходов / процессов, которые будут облагаться налогом [8, c 10].

Функция репликации (регенерации) объясняется следующим образом: облагая налогом использование природных ресурсов, дорог, минеральных и первичных ресурсов, государство использует эти доходы для восстановления эксплуатируемых ресурсов.

4) Контролирующая функция налогообложения – посредством налогообложения государство контролирует финансово-хозяйственную деятельность юридических и физических лиц. Это также способствует контролю источников дохода и направлений расходов [20, c. 315].

5) Функция стимулирования предусматривает специальные налоговые механизмы для определенной группы граждан, которые являются социальными деятелями (участниками войн и т.д.). Эта функция налогообложения имеет социальный аспект.

Юридическое определение налога дано в Налоговом кодексе Российской Федерации: «Налог - по законодательству РФ - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и/или муниципальных образований». Налоговая система Российской Федерации основана на действующем в стране законодательстве, устанавливающем основные элементы налога, из которых принято различать такие понятия как «субъект» и «объект» налога.

Субъект налога (налогоплательщик) – юридическое или физическое лицо, которое обязано государству уплатить налог.

Прямые налоги – это отчисления, которые государство удерживает у налогоплательщиков. Это списывается на их имущество, доход или другие личные вещи. Платить этот вид налога должны как физические, так и юридические лица.

Объект налога – доход или имущество, с которого в соответствии с законодательством взимается налог (заработная плата, прибыль, недвижимость и т.д.).

Перечень объектов налогообложения:

- операции по продаже товаров (работ, услуг);

- собственность;

- прибыль (для организаций);

- доход (для физических лиц);

- стоимость проданных товаров (выполненные работы, оказанные услуги);

- другой объект, имеющий стоимостные, количественные или физические характеристики, при наличии или возникновении которого у налогоплательщика возникают обязательства перед государством по уплате налога.

Каждый налог имеет отдельный объект налогообложения. Таким образом, обязательство по исчислению и уплате налога на имущество организаций возникает только в том случае, если организация зарегистрировала в балансе движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, включенное в совместную деятельность).

Российская организация становится обязанным субъектом корпоративного подоходного налога, как только полученный им доход превышает ее расходы.

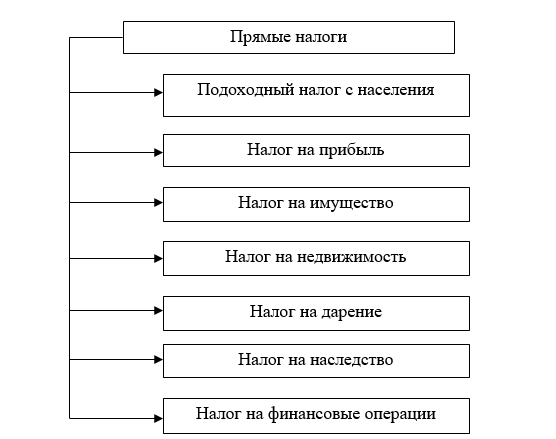

В России существуют разные виды прямых налогов. Они регулируются законодательством Российской Федерации (рис. 1). Также существуют разные критерии уплаты налогов.

Рисунок 1 – Классификация прямых налог

Рассмотрим подробнее каждый из налогов:

1) Налог на доходы физических лиц (НДФЛ) – это индивидуальный безвозмездный платеж с дохода физического лица. Ставка налога на доходы физических лиц – это налог, взимаемый с физических лиц, который взимается с различных источников дохода, таких как оплата за труд (заработная плата), проценты, полученные как доход с депозитов в банке, дивиденды, получаемые учредителями компании и проч. Доходы от взимания государством налога на доходы физических лиц являются одним из важнейших источников дохода для бюджета России.

НДФЛ уплачивается в рублях по ставкам, применимым к отдельным категориям доходов.

В таблице 1 приведена краткая информация по ставкам НДФЛ.

Таблица 1

Ставки НДФЛ

|

Ставка, % от дохода |

Условие |

|

1 |

2 |

|

13% |

Получение дивидендов |

|

13% |

Основная налоговая ставка |

|

13% |

Прочие доходы граждан, не освобожденные от льгот |

|

30% |

Иные доходы физических лиц, являющимися иностранными гражданами (нерезидентами) и получающими доход от деятельности на территории России |

Продолжение таблицы 1

|

1 |

2 |

|

35% |

Предельная налоговая ставка. Большие призы и выигрыши, доходы по вкладам в банках. |

Таким образом, те, кто официально проживает в России, платят 13% подоходного налога, а нерезиденты – 30%. Ставка налога на дивиденды для российских резидентов составляет 13%, а для нерезидентов – 15%.

В некоторых случаях нерезиденты могут быть освобождены от российской налоговой ставки 30%, если им предоставлен миграционный статус высококвалифицированного специалиста. В таких условиях доходы облагаются налогом в России по типовой ставке 13%.

2) Налог на прибыль организаций – данный налог является обязательным для всех юридических лиц, в том числе иностранных, работающих в общем налоговом режиме. Он рассчитывается исходя из суммы прибыли предприятия: финансовый результат организации за налоговый период (год) умножается на текущую ставку.

Юридические лица освобождаются от подоходного налога, которые:

– перешли на любой из специальных режимов или заплатили налог на игорный бизнес;

– являются участниками проекта «Сколково»;

– относятся к числу иностранных / международных организаций, указанных в п. 4 ст. 246 Налогового кодекса Российской Федерации;

– осуществляют деятельность, которая при определенных условиях облагается налогом в 0% – чаще всего это деятельность в области образования и здравоохранения (список доходов, где возможна нулевая ставка, можно найти в статьях 284, 284.1, 284.3 НК РФ).

Стандартная ставка налога на прибыль установлена в размере 20%, а распределение по бюджету таково, что 17% идет в регион, 3% идет в федеральный бюджет.

3) Налог на имущество – это государственный налог на право владения собственностью [22, c. 18].

Это местный налог, поэтому органы власти субъектов вправе самостоятельно устанавливать порядок и условия его уплаты, а также ставки налога в пределах, указанных в вышеуказанных законах. Налогом на имущество облагается любое имущество, которое принадлежит юридическим и физическим лицам [1, c. 25].

4) Налог на недвижимость – это деньги, которые граждане должны платить в казну каждый год за квартиру, гараж или дом. Налог платит тот, на кого имущество оформлено в собственность. Если физическое лицо зарегистрировано как индивидуальный предприниматель (ИП), то оплачивается налог на недвижимость как от обычного физического лица [9, c, 54].

Если в регионе налог рассчитывается по кадастровой стоимости, то для расчета налога используются федеральные ставки из 406 статей Налогового кодекса:

– 0,1 процента для квартир, комнат, домов и гаражей;

– 2 процента для коммерческих и административных зданий и помещений, включая офисы иностранных компаний;

– 0,5 процента для других зданий и помещений.

5) Налог на дарение.

Налогоплательщик может получить в дар какое-либо имущество в собственности, факт получения которого накладывает на Одаряемого обязательство рассчитать и уплатить в бюджет налог на полученное имущество исходя из его стоимости и действующей ставки.

Даритель не несет ответственности за нарушения Одаряемого в порядке уплаты данного налога.

Ставки налога на дарение:

– 13% для резидентов Российской Федерации;

– 30% для нерезидентов.

Согласно закону, все граждане, имеющие российский паспорт или проживающие в России более 183 дней подряд, считаются резидентами Российской Федерации.

6) Налог на наследство – это налог, уплачиваемый лицом, унаследовавшим деньги или имущество. Данный налог действовал ранее, и был отменен за исключением случаев, когда наследникам выплачивается вознаграждение в связи с переходом к ним прав (правопреемникам) на произведения искусства, патенты, промышленные образцы и проч.

7) Налог на финансовые операции – это правовая инновация, введенная в ответ на финансовый кризис с целью эффективного регулирования финансовых рынков.

Исходя из всего вышесказанного, прямые налоги – это налоги, которые начисляются конкретным юридическим или физическим лицам, и они выплачиваются непосредственно теми, кому они начисляются. Обязательства по уплате налога не могут быть переданы другим лицам.

Ряд исследователей утверждают, что прямые налоги всегда связаны с доходом налогоплательщика, а косвенные налоги связаны с ценами потребления и продажей товаров.

1.2 Процедура взимания налогов

Процедура взимания налога осуществляется по определенной схеме, установленной в регионе. Его выбор зависит от фактической налогооблагаемой базы, статуса плательщика и других условий.

Также важен способ получения дохода и его источник. В зависимости от этого устанавливаются методы и способы сбора налогов: декларацией, налоговым агентом или уведомлением.

Налог может считаться определенным и подлежать перечислению в бюджет только тогда, когда будут определены все его неотъемлемые элементы. Элементы налога и методы его сбора имеют прямое отношение. Элементы включают в себя [12, c. 64]:

- объект (база) и субъект (плательщик) налога;

- налоговая ставка;

- период и сроки оплаты;

- льготы;

- порядок исчисления;

- порядок уплаты.

Объектом может быть чистый доход, общий доход, стоимость товара, движимое или недвижимое имущество. Субъектами являются физические лица и организации, в том числе нерезиденты и индивидуальные предприниматели. Основой или налогооблагаемой базой для расчета налога принято считать выражение стоимости объекта налога – имущества, земли, транспортного средства или дохода.

Цены устанавливаются на местном и федеральном уровнях. Налоги по типу делятся на регрессивные (уменьшаются с увеличением дохода), прогрессивные (увеличиваются с увеличением дохода) и пропорциональные (ставка которых не зависит от величины дохода).

Методы и методы исчисления и сбора налогов применяются с учетом этих элементов.

Сегодня в налоговой практике проводится следующая классификация налогов по способу начисления их с плательщика:

1) По декларации. Эта отчетность перед государством позволяет показать все доходы и расходы плательщика за определенный налоговый период – для разных налогов это может быть месяц, квартал, год.

В предоставляемой в налоговый орган декларации также рассчитывается сумма налога к уплате, которая должна быть перечислена в бюджет. Отчетность для организаций, уплачивающей определенные виды налога, обязательна. В тоже время для физического лица декларацию необходимо предоставить только после получения прибыли, но не позднее даты, указанной в законодательстве.

2) Кадастровый. Используется в тех случаях, когда объект (налоговая база) дифференцируется по конкретной основе. Составляются специальные справочники и таблицы, в которые вводятся эти признаки, тем самым разделяя объекты налогообложения в соответствии с их неотъемлемыми характеристиками. В зависимости от группы устанавливается размер налоговой ставки. При этом не учитывается сумма прибыли, которую фактически приносит тот или иной объект своему владельцу.

3) По источнику. В этом случае налог уплачивается лицом, которое перечисляет доход. Обычно этот метод используется при перечислении дохода физическому лицу организацией, где последняя выступает в качестве налогового агента, т.е. удерживает и перечисляет налог в бюджет. Этот метод предпочтителен, когда у источника дохода легче проконтролировать правильность исчисления и факт уплаты.

Типичные примеры видов налогов по методу сбора [19, c. 126]:

– у источника – заработная плата, с которой удерживается подоходный налог с населения;

– кадастровый метод чаще всего взимается с земли и имущества;

По декларации происходит перечисление налогов с прибыли организаций и индивидуальных предпринимателей, продажа имущества физических лиц.

В дополнение к этим трем методам сбора налогов, НК предлагает еще два типа: во время расходов и в процессе использования имущества. Однако они не так распространены на практике.

Метод взимания налогов также включает административный метод. Он наиболее автономен: налоговые службы на местах самостоятельно определяют методы и методы сбора, устанавливают ставки и сроки. В этом случае налогоплательщик не декларирует доход самостоятельно. Ярким примером является налог на имущество. Оплата производится на основании уведомления, в котором указывается сумма, срок оплаты налога, на основании более раннего расчета [21, c. 67].

На сегодняшний день существует 2 основных метода расчета налога:

1) Некумулятивный. Налоговая база облагается частями. По методу начисления он не рассчитывается. Эта система используется реже, потому что она не обеспечивает равномерного заполнения казначейства на всех уровнях из-за неравномерного поступления средств от налогоплательщиков [5, c. 76].

2) Кумулятивный – данный метод также называется накопительным. Система исчисления такого налога выглядит следующим образом: с начала года (периода) налог начисляется по методу начисления. Преимущества также учитываются постепенно. Когда приходит время перечислять суммы в бюджет, сумма налога может быть уменьшена за счет ранее переведенных (или ошибочно переведенных) авансов, а также льгот. Этот метод позволяет приблизительно рассчитать сумму дохода в казну и спланировать дальнейшие расходы.

Выбор метода и метода сбора налогов зависит от многих факторов:

– территориальная структура страны;

– экономическое состояние;

– особенности налоговой системы и т.д.

Выбор определяет государственную бюджетную политику и поставленные перед ней задачи. В некоторых случаях каждый из этих методов может иметь приоритет. Все зависит от конкретной ситуации. Однако налогоплательщик подчиняется только налоговому законодательству, методы сбора налогов выбираются и применяются налоговыми структурами государственного уровня.

1.3 Роль прямых налогов в налоговой системе государства

Важнейшими инструментами реализации государственной экономической политики и ее влияния на рыночную экономику являются налоги. Налоги являются обязательными, невозвратными, невозмещаемыми, взимаемыми на регулярной основе платежами, которые собирают уполномоченные государственные учреждения с целью удовлетворения потребностей государства в финансовых ресурсах. Эффективное функционирование экономики полностью зависит от правильной налоговой системы. Это необходимо для обеспечения государственного аппарата финансовыми ресурсами, необходимыми для достижения поставленных целей. С помощью налогов, льгот и финансовых санкций, которые являются неотъемлемой частью налоговой системы, государство может влиять на хозяйственную деятельность организаций, создавая равные условия для всех участников общественного производства. Без устоявшейся, хорошо функционирующей налоговой системы эффективная рыночная экономика невозможна [11, c. 105].

Налоговая система Российской Федерации включает в себя большое количество налогов и различных других сборов, которые образуют три уровня: федеральный, региональный и местный.

Суть налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в его пользу для формирования бюджета путем прямого и косвенного налогообложения. Считается, что соотношение этих групп во многом зависит от состояния экономики и проводимой государством налоговой политики. Преобладание прямых налогов характерно для стабильной экономики. В период экономического кризиса наблюдается увеличение косвенных налогов [3, c. 96].

В работах российских ученых реализация этой идеи рассматривается прежде всего в рамках определения характера и оптимального сочетания систем прямого и косвенного налогообложения.

Таким образом, высокая рентабельность косвенных налогов в любых экономических условиях, помимо способности наряду с прямыми налогами влиять на экономические процессы, обеспечивает им значительное место в бюджете страны. Однако в настоящее время в налоговой системе Российской Федерации механизм исчисления и сбора прямых налогов остается крайне несовершенным, что неизбежно приводит к снижению налоговых поступлений в бюджет. Это проявляется в том, что для современной налоговой системы характерны многие проблемы, одной из которых по-прежнему остается фискальная ориентация, что, в свою очередь, неизбежно приводит к сокрытию доходов многими налогоплательщиками и, в конечном итоге, к бюджетным потерям.

Значение основных видов прямых налогов:

- прямые налоги дают государству истинную и определенную сумму налога;

- прямые налоги могут более точно учитывать реальную платежеспособность плательщика, чем косвенные налоги;

- при уплате прямых налогов государство напрямую связывается с держателями налогов и может точно определить их обязательства;

- прямые налоги в основном взимаются с доходов налогоплательщика.

Глава 2. Анализ и оценка прямых налогов в бюджетной системе России

2.1 Анализ статистических данных по сбору прямых налогов в России

Правительство выполняет многочисленные функции для экономического роста страны и благосостояния ее граждан. Основным источником дохода любого государства являются налоги. Налоговая статистика включает сбор и анализ информации о плательщиках, видах и объектах налогообложения, а также по отраслям экономики. Полученная информация позволяет планировать распределение средств государственного бюджета.

Налоговая статистика изучает их состав и динамику, сравнивая с макроэкономическими показателями. Обнаруженные проблемы являются сигналом к улучшению налогового законодательства. Собрав необходимую информацию, можно увидеть общую картину по регионам и стране в целом.

Налоговая статистика Российской Федерации показывает улучшение показателей. В то же время влияние внешнеэкономических факторов на государственный бюджет уменьшилось.

Статистика налоговых поступлений в бюджет показывает увеличение на 20% с января по апрель 2017 года по сравнению с аналогичным периодом 2016 года. Увеличение составило 952 миллиарда рублей. Значительную часть прироста налоговых поступлений по статистике обеспечивает налог на добычу полезных ископаемых (налог на добычу полезных ископаемых). Ключевую роль сыграло изменение цены на нефть с 33,7 до 51,7 долларов за баррель (53%). Увеличение составило 550 млрд руб.

Статистика остальных налоговых поступлений составляет 400 миллиардов рублей – это доходы, не связанные с разработкой и добычей нефти и газа и включает в себя остальные виды налогов. Например, статистика подоходного налога за этот же период зафиксировала рост на 20%, что составило 220 млрд рублей.

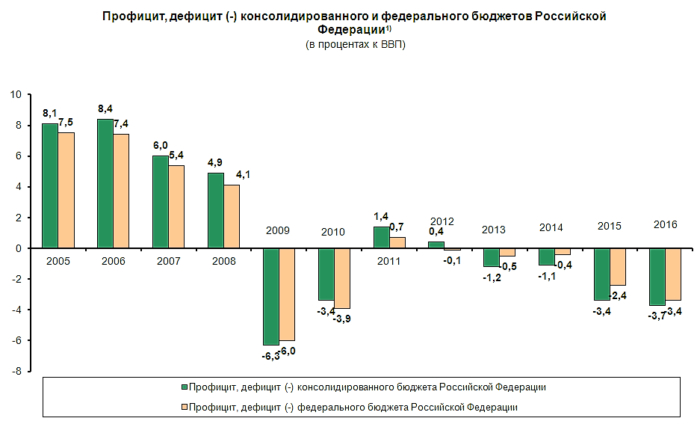

На графике ниже представлены данные Росстата (профицит и дефицит бюджета по годам) (рис. 2):

Рисунок 2 – Профицит, дефицит бюджета РФ

Налоговая статистика России в консолидированных бюджетах в январе 2017 года зафиксировала рост на 26,5%. Общая сумма составила 369 млрд руб. Распределение по типу (прямые налоги):

– НДФЛ – 42%.

– Налог на прибыль – 26%.

– Имущественные сборы – 9%.

– Другие – 9%.

План и факт федерального бюджета страны на 2016 год (млрд руб.) (Таблица 2):

Таблица 2

План федерального бюджета РФ

|

Общий объем доходов |

Расходы |

Дефицит |

|

|

План. |

Факт. |

||

|

13 460 |

16 416,4 |

2 360,2 |

2 956,4 |

Статистика налоговой отчетности прогнозировала дефицит в 2 360,2 млрд руб. Однако получилось – 2956,4 млрд руб.

Налоговая служба отвечает за контроль своевременности оплатыналогово в бюджет, следит за тем, чтобы налогоплательщики декларировали свои доходы, исчисляли и платили налоги полностью и своевременно.

Анализ статистических данных также играет важную роль в формировании налоговой системы.

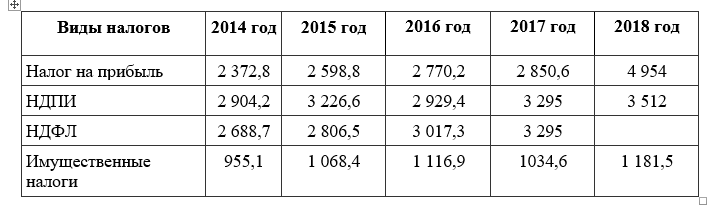

В таблице 3 приведены показатели налоговых поступлений в бюджетную систему Российской Федерации за 2014-2018 годы.

Таблица 3

Рассмотрим на рисунке 3 динамику прямых налоговых поступлений в бюджетную систему России.

Рисунок 3 – Динамика прямых налоговых поступлений

По результатам таблицы 3 можно сделать провести анализ и сделать следующие выводы:

- Консолидация бюджета увеличивалась с каждым годом, темп роста в 2014 году составил 111,9%; в 2015 году - 108,8%; в 2016 году - 105%; в 2017 году 100,9%; в 2018 году 122,9%.

2) Из года в год федеральный бюджет увеличивался.

3) Консолидированные бюджеты субъектов Российской Федерации: в 2015 году бюджет ниже по сравнению с 2014 годом на 1835,2, в 2016 году бюджет увеличился на 645,9, в 2017 году увеличился на 625,41, в 2018 году бюджет уменьшился на 405,01.

В таблице 4 более подробно рассматриваются поступления прямых налогов в консолидированный бюджет Российской Федерации на 2014–2018 годы.

Таблица 4

Поступления по прямых налогов в консолидированный бюджет РФ за 2015 – 2016 гг.

Из таблицы 4 видно, что в целом поступления по видам налогов в согласованном бюджете имеют положительную динамику.

Налог на доходы физических лиц с 2014-2016 гг. увеличился, на это повлияли рост заработной платы населения Российской Федерации и снижение махинаций и влияния теневой экономики в сфере заработной платы, а в 2017 году наблюдается снижение налога на доходы физических лиц, в 2018 году налог снова увеличивается на 445,9.

На рост налога на прибыль за 2014-2018 гг. имели возможность влиять на такие факторы, как увеличение экспортной выручки или положительные курсовые разницы из за колебания валют и, как следствие, биржевых цен на экспортируемые товары. В 2015 году прирост составил 226, в 2016 году – 171,4, в 2017 году – 80,4, в 2018 году – 2103,8.

Для лучшего представления о поступлении прямых налоговых платежей в федеральный бюджет рассмотрим таблицу 5.

Таблица 5

Структура прямых налоговых платежей

|

Виды налогов |

2014 год |

2015 год |

2016 год |

2017 |

2018 |

|||||

|

Млрд. руб. |

Уд. вес |

Млрд. руб. |

Уд. вес |

Млрд. руб. |

Уд. вес |

Млрд. руб. |

Уд. вес |

Млрд. руб. |

Уд. вес |

|

|

Всего поступило в федеральный бюджет |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

7 058,6 |

100 |

7 731 |

100 |

|

из них: |

||||||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

510,2 |

7,2 |

808,2 |

10 |

|

НДПИ |

2 858 |

46 |

3 160 |

45,9 |

2 863,5 |

41,3 |

2 944,1 |

42 |

2 994 |

39 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

414,6 |

5,8 |

484,6 |

6,2 |

Данные, представленные в таблице 5, непосредственно отражают структуру налоговых поступлений в федеральный бюджет в динамике 2014-2018 гг. Общий денежный поток в федеральный бюджет с 2014 по 2015 год увеличился на 665,9; 2015-2016 годы – 48,6; 2016-2017 годы – 129,5; 2017-2018 – 672,4.

В 2014-2015 гг. – рост налога на прибыль составил 80,1, незначительное снижение было в 2016 г. на 0,4, в 2017 г. налог увеличился на 19,2, а в 2018 г. – 298.

Анализируя поступления в федеральный бюджет Российской Федерации на 2014–2018 годы, можно отметить, что поступления в бюджет увеличились.

Сделав анализ по таблице 5, можно сделать следующие выводы. Несмотря на то, что в некоторых случаях произошло снижение поступлений в федеральный бюджет по налогу на прибыль, общая динамика роста «собираемости» налогов в бюджет положительная. Для сравнения: в 2014-2018 годах можно проследить увеличение совокупных доходов от налогов и сборов в федеральный бюджет Российской Федерации.

Таким образом, из представленного выше анализа видно, что параллельно с увеличением поступлений в бюджет Российской Федерации по видам налогов задолженность по ним также увеличивается. Появление налоговой задолженности перед бюджетом связано, прежде всего, с тем, что ухудшается финансовое состояние субъектов налогообложения в результате общего экономического кризиса в стране. Помимо всего вышеперечисленного, растущий уровень налоговой нагрузки сказывается на образовании и увеличении налоговой задолженности юридических лиц.

Налоговые обязательства негативно влияют на экономику государства, следовательно, фактически потому, что не совсем обеспечивают бюджет финансовыми ресурсами и обуславливают возможность государства выполнять социальные программы [23, c. 294].

Своевременный и строгий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность сократить бюджетную задолженность. Кроме того, особое внимание следует уделить проведению надлежащего принудительного взыскания задолженности как налоговыми органами, так и судебными приставами.

Таким образом, налоговые поступления являются неотъемлемой частью государственной налоговой политики. Качественно проведенная аналитическая работа напрямую дает возможность извлечь наибольшую выгоду из налоговых поступлений.

2.2 Зарубежный опыт формирования доходной базы бюджетов всех уровней за счет прямых налогов

Каждое государство, исходя из экономических реалий и своего понимания эффективности социальной политики, определяет долю прямых и косвенных налогов в национальной налоговой системе, в бюджетной системе.

Рассмотрим подробнее опыт формирования доходной базы бюджета за счет прямых налогов в разных странах.

В Соединенных Штатах Америки действуют отдельные федеральные, штатные и местные органы власти, каждый из которых может повлиять на налоги, которые взимаются на каждом из этих уровней. Налоги взимаются с доходов, заработной платы, имущества, продаж, прироста капитала, дивидендов, импорта, имущества и подарков, а также с различных сборов. В 2018 году налоги, собранные федеральным правительством, правительствами штатов и муниципалитетами, составили 34,8% ВВП.

Подоходный налог в Соединенных Штатах взимается федеральным правительством, большинством штатов и многими местными органами власти. Подоходный налог определяется путем применения налоговой ставки, которая может увеличиваться с увеличением дохода, к налогооблагаемому доходу, который представляет собой общий доход за вычетом допустимых вычетов. Частные лица и корпорации напрямую облагаются налогом, а имущество и трасты могут облагаться налогом на нераспределенный доход. Партнерства не облагаются налогом, но их партнеры облагаются налогом на их доли партнерского дохода. Резиденты и граждане облагаются налогом на доход по всему миру, в то время как нерезиденты облагаются налогом только на доход в пределах юрисдикции. Некоторые виды кредитов снижают налог, а некоторые виды кредитов могут превышать налог до получения кредитов. Альтернативный налог применяется на федеральном уровне и в некоторых штатах.

В Соединенных Штатах термин «налог на заработную плату» обычно относится к налогам FICA, которые уплачиваются для финансирования программ социального обеспечения и медицинской помощи, в то время как «подоходный налог» относится к налогам, которые уплачиваются в государственные и федеральные общие фонды.

Большинство деловых расходов вычитаются. Физические лица могут также вычесть личное пособие (освобождение) и некоторые личные расходы, в том числе проценты по ипотечному кредиту, государственные налоги, взносы на благотворительность и некоторые другие предметы. На некоторые вычеты распространяются ограничения.

Правительство Великобритании использует налоги для финансирования различных общественных услуг, включая здравоохранение и социальные пособия.

В Великобритании много налогов. Некоторые из них известны как «прямые» налоги, потому что они, как правило, представляют собой очевидные суммы, такие как подоходный налог, который, как вы можете видеть, вычитается из вашей зарплаты или должен уплачиваться напрямую в налоговую («НМ») и таможенную службу («HMRC»). Другие прямые налоги включают корпоративный налог, налог на прирост капитала и налог на наследство.

Налоги являются наиболее важным источником доходов для правительства Китайской Народной Республики. Являясь важнейшим источником бюджетных доходов, налог является ключевым компонентом макроэкономической политики и сильно влияет на экономическое и социальное развитие Китая. С изменениями, внесенными после налоговой реформы 1994 года, Китай предварительно создал упорядоченную налоговую систему, ориентированную на социалистическую рыночную экономику.

Налоговые поступления Китая в 2018 году составили 11,05 трлн юаней (1,8 трлн долларов США), что на 9,8% больше, чем в 2017 году. [1] [2] Согласно оценкам Всемирного банка «Doing Business» 2017 года, общая налоговая ставка для корпораций в Китае составляла 48% в процентах от прибыли за счет прямого. В процентном отношении к ВВП, по данным Государственной налоговой администрации, общие налоговые поступления в Китае составили 30%.

Налоги в Японии уплачиваются с доходов, имущества и потребления на национальном, префектурном и муниципальном уровнях. Ниже приводится краткое описание некоторых наиболее важных видов налогов, уплачиваемых физическими лицами:

Подоходный налог – выплачивается ежегодно физическими лицами на национальном, префектурном и муниципальном уровнях. Также известен как «налог с резидентов» на префектурном и муниципальном уровне. Сумма рассчитывается на основе чистого дохода физического лица.

Предпринимательский налог – префектурный налог уплачивается ежегодно самостоятельно занятыми лицами, занимающимися предпринимательской деятельностью. Сумма рассчитывается на основе чистого дохода человека и типа бизнеса.

Налог на имущество – муниципальный налог уплачивается ежегодно физическими лицами, владеющими землей, жильем и другими видами амортизируемых активов [24, c. 65].

Потребительский налог – оплачивается потребителями при покупке товаров и услуг. В настоящее время ставка составляет восемь процентов, но ожидается, что она будет повышена до десяти процентов в октябре 2019 года.

Транспортные налоги – префектурный автомобильный налог оплачивается ежегодно лицами, которые владеют автомобилем, грузовиком или автобусом. В случае легковых автомобилей сумма рассчитывается на основе объема двигателя. Муниципальный налог на легкие транспортные средства уплачивается ежегодно лицами, которые владеют мотоциклами или другими легковыми моторизованными транспортными средствами. Национальный налог на тоннаж автотранспортных средств уплачивается владельцами транспортных средств во время обязательных проверок (встряхивание). Налог на приобретение автомобиля префектуры уплачивается лицами, приобретающими автомобиль [4, c. 43].

На систему налогообложения Латвии влияет как латвийское законодательство, так и требования, установленные Европейским союзом. Это можно охарактеризовать как среднее, поскольку каждый налогоплательщик вносит в бюджет 30% своего дохода в среднем. Кроме того, латвийская система налоговых ставок, налоговых льгот и льгот позволяет каждому налогоплательщику выбрать оптимальный сектор для своего занятия и управления средствами. В Латвийской Республике самая низкая эффективная (средняя) налоговая ставка в Европейском Союзе. Есть несколько областей торгового бизнеса с индивидуальными налоговыми льготами – платежи, которые ниже на 80% до 100%: например, в Лиепае и Резекне есть особые экономические зоны, а свободные порты Риги и Вентспилса могут предоставлять налоговые льготы. Прямые налоги – это налоги, которые взимаются со всех облагаемых налогом доходов физических лиц и компаний.

Объектом, с которого взимается корпоративный подоходный налог, является налогооблагаемый доход, полученный налогоплательщиком в течение налогового периода. Налоговой базой является корпоративный финансовый доход, скорректированный в соответствии с законодательством. Корректировки в основном применяются для обеспечения того, чтобы доход превышал расходы, по которым налог не взимается (например, расходы, не связанные непосредственно с экономической деятельностью), или для того, чтобы уменьшить доход на конкретную сумму, в случае если закон предусматривает налоговые льготы.

В целом, подоходные налоги, полученные местными бюджетами, составляют около 35% налоговых поступлений юридических и физических лиц в консолидированный бюджет. Точно так же налоги на имущество составляют около 40%. Таким образом, анализ зарубежного опыта построения эффективной налоговой системы показал, что основой рациональной налоговой системы, отвечающей потребностям государства и интересам налогоплательщиков, является экономически обоснованная комбинация прямого и косвенного налогообложения. В большинстве стран сложилась совершенно сопоставимая структура налоговых поступлений, которая оставалась довольно стабильной на протяжении десятилетий. В некоторых странах, например, во Франции, Италии, Ирландии, Греции и Испании, косвенные налоги являются предпочтительными. В других странах, например, в Голландии, Дании, Люксембурге и Австрии, преобладают прямые налоги. Приблизительное равное соотношение прямых и косвенных налогов можно найти в Финляндии и Германии. В США акцент в налоговой системе делается на сборе налогов с граждан. Аналогичная ситуация наблюдается в Канаде, Австралии. Противоположная ситуация в Японии, где налоговое бремя сосредоточено на корпорациях. Подоходный налог преобладает в Дании и Швеции

Исходя из зарубежной практики, можно констатировать, что не может быть однозначного копирования опыта какой-либо конкретной страны, поскольку на создание любой системы, в том числе налоговой, влияет огромное количество факторов. Поэтому можно говорить только об адаптации опыта зарубежных стран в контексте российской действительности.

2.3 Оценка и проблемы развития прямых налогов в России

Налог – это глобальная проблема государства. Потенциальные налоговые поступления, потерянные для РФ, составляют огромные суммы.

Россия испытывают трудности с увеличением доходов, необходимых для предоставления таких основных государственных услуг, как образование, здравоохранение и инфраструктура. Сложные политические проблемы налогообложения в стране – это проблема, с которыми сталкивается государство, включая широко распространенную коррупцию, уклонение от уплаты налогов, а также неэффективную политическую структуры. Рассмотрим важнейшие проблемы, с которыми сталкивается государство в повышении доходов.

Анализ поступления прямых налогов и сборов в бюджетную систему за 2014-2018 гг. показал, что среди них на первом месте по объему налог на добычу полезных ископаемых, на втором месте – налог на доходы физических лиц и на третьем месте – налог на прибыль организаций. По всем прямым налогам и сборам выручка увеличивается, единственным исключением является налог на воду. Прямые налоги и сборы занимают наибольшую долю в сумме налоговых поступлений бюджетов бюджетной системы Российской Федерации. За анализируемый период их доля увеличилась на 2 десятых единиц (с 64,2% до 64,4%). О состоянии и соотношении прямых налогов и сборов можно судить по экономике страны.

Несмотря на то, что существует положительная тенденция в получении наиболее значительных прямых налогов и сборов в российской бюджетной системе, сегодня существуют проблемы, решение которых необходимо и поможет увеличить налоговую составляющую. В частности, в настоящее время существуют проблемы с корпоративным подоходным налогом и подоходным налогом с населения, конкретно: сокрытие доходов, прибыли; двойная бухгалтерия с целью выплаты серой заработной платы в конвертах; вывод средств из оборота; умышленное уклонение от уплаты налогов (в том числе используя «лазейки» в законах); сложность расчета налогов и др.

Существуют недостатки в отношении налогов на имущество, а именно: налоговая база не всегда точно определена, т.е. инвентарная или кадастровая стоимость объектов недвижимости не установлена. Обратите внимание, что фактическая стоимость недвижимого имущества (рыночной) в некоторых регионах сильно отличается от ее кадастровой стоимости, она может быть как значительно ниже так и выше; нет четкого различия между стоимостью недвижимости, то есть одни объекты определяются по инвентарной стоимости, другие – по кадастровой стоимости; информационная база несовершенна, нет полной информации об объекте недвижимости, а данные об объектах недвижимости не совпадают. Также существуют пробелы в администрировании налогов на имущество.

Прямые налоги устанавливаются непосредственно для налогоплательщиков, и их размер зависит от масштаба объекта налогообложения. Прямые налоги способствуют распределению налогового бремени, при котором те члены общества, которые имеют более высокие доходы, платят больше. Этот принцип налогообложения считается большинством экономистов справедливым. Но форма прямого налогообложения требует сложного механизма сбора налогов. Существуют проблемы учета объектов налогообложения и уклонения от уплаты. Поэтому, несмотря на справедливость прямых налогов, налоговая система не может быть ограничена только ими.

Основными проблемами развития прямого налогообложения в России являются:

– современные налоговые системы слишком сложны для понимания налогоплательщиками и неэффективно используются налоговыми органами.

– налогообложение доходов физических лиц характеризуется несправедливым распределением налогового бремени: часто один и тот же уровень доходов сопровождается различным уровнем налогообложения. Это вызывает протесты со стороны налогоплательщиков и подрывает основы «налоговой» морали.

– высокие предельные налоговые ставки негативно влияют на процесс принятия экономических решений.

– налогообложение вынуждает компании инвестировать и реструктурировать баланс не по экономическим, а по налоговым соображениям.

– большие различия в ставках налогообложения личных доходов и налогообложения компаний вынуждают компании принимать решения о регистрации по налоговым соображениям.

Несовершенство налоговых систем в этих аспектах существовало всегда. Однако уменьшение возможностей финансирования государственных расходов за счет налогов, а также стремление к более рациональному использованию природных ресурсов сделали необходимость решения этих проблем более актуальной и неотложной.

Что касается структуры налогов (прямых и косвенных), ключевой особенностью многих реформ является введение или усиление роли налога на добавленную стоимость, поскольку этот налог является более нейтральным по сравнению с доходом, и поэтому считается, что он увеличивает стимулы на работу и сбережения, снижает сопротивление налогоплательщиков и затрудняет уклонение от уплаты налогов. Однако этот налог влечет за собой увеличение административных расходов для налоговых органов и налогоплательщиков и может привести к увеличению регрессивности налоговой системы. По этим причинам некоторые страны отказались вводить налог на добавленную стоимость.

Глава 3. Перспективы развития и реформирования прямого налогообложения в РФ

Современное состояние российской экономики в условиях спада производства, кризиса, санкций со стороны Запада, снижения цен на нефть и т.д. Требует поиска принципиально новых подходов к управлению ею.

Как известно, среди многих экономических рычагов, с помощью которых государство влияет на экономику, налоги занимают важное место. Федеральный бюджет страны формируется в основном за счет налоговых платежей, что обусловливает необходимость модернизации налоговой системы, способной создать необходимые условия для успешного и эффективного развития экономики всей страны и отдельных территорий.

В условиях рыночных отношений государство широко использует фискальную политику как основу финансово-кредитного механизма государственного регулирования экономики. В этих условиях возрастает важность правильного и гармоничного построения системы налогообложения, которая способствует эффективному функционированию всей национальной экономики страны.

Несовершенство налоговой системы, нестабильность налогового законодательства является одним из факторов, сдерживающих развитие экономики. Налоговая система страны призвана создать благоприятные условия для повышения эффективности производства, устранения дисбалансов в экономике, повышения роли малых и средних предприятий в формировании доходов бюджета, а также способствовать росту уровня жизни населения. В то же время, налоговая система не может быть заморожена, она должна учитывать и своевременно реагировать на происходящие изменения. В статье раскрывается роль и значение налоговой системы, выявляются недостатки в налоговой системе, предлагаются меры по повышению эффективности налоговой системы, отвечающие требованиям финансовой устойчивости и экономического роста страны.

Исходя из проведенного анализа, в первую очередь, можно предложить:

– отладить механизм администрирования доходов населения и прибылей организаций с целью выявления необлагаемых налогом доходов и прибылей;

– установить размер стандартного налогового вычета для каждого работника не ниже суммы потребительской корзины;

– разработать прогрессивную шкалу доходов, отвечающую современным экономическим реалиям общества, с учетом доходов работающего населения;

– снизить налоговую нагрузку на корпоративный подоходный налог для отдельных субъектов хозяйствования (например, для вновь создаваемых организаций);

– оптимально распределить средства по этим налогам между бюджетами бюджетной системы.

В среднесрочной перспективе предлагается дальнейшее реформирование системы налоговых вычетов, предоставляемых физическим лицам по подоходному налогу с населения. В частности, ожидаются следующие решения:

а) Введение налоговых вычетов, предусмотренных на сумму налоговых вычетов для осуществления добровольного пенсионного страхования, частных инвестиций в накопительную часть пенсии, участия в проектах в качестве инвестора с частным капиталом и проч.

б) Объединение социальных налоговых вычетов, предусмотренных на сумму расходов на собственное образование, а также на сумму расходов на лечение с соответствующим увеличением максимальной общей суммы такого вычета. Таким образом, налогоплательщик, помимо увеличения абсолютной суммы вычета, сможет использовать налоговую льготу в указанном размере по отношению к стоимости образования, здравоохранения или добровольного пенсионного страхования.

в) Улучшение вычета налога на имущество, предоставляемого налогоплательщику подоходного налога с населения при продаже недвижимости. В рамках данного направления налоговой политики предлагается принять следующие меры:

– Переход к порядку, в котором вычет налога на имущество, предоставленный налогоплательщику при продаже жилой недвижимости в размере, равном доходу от продажи, может быть обеспечен в случае, если налогоплательщик владел этим имуществом менее чем за три года при условии, что налогоплательщик приобрел право собственности на это имущество в результате приватизации и проживал в этом жилом помещении определенный срок (например, не менее 3-5 лет);

– Предоставление вычета налога на имущество при продаже недвижимости в размере, равном доходу от продажи имущества, исключительно при продаже жилой недвижимости с одновременным выполнением следующих условий: объект недвижимости, подлежащий продаже, должен быть единственным жилым имуществом, принадлежащим налогоплательщику на правах собственности, приобретаемое жилье должно быть новым местом жительства налогоплательщика.

В то же время ожидается сохранение существующих правил предоставления налоговых вычетов на имущество при продаже недвижимого имущества в размере, равном стоимости приобретения имущества.

г) Совершенствование законодательного регулирования порядка предоставления имущественных налоговых вычетов при осуществлении физическими лицами имущественных прав.

В частности, предлагается установить в отношении прав собственности порядок применения налоговых вычетов на имущество, аналогичный порядку, применяемому при продаже налогоплательщиками другого имущества.

д) Создание стимулов для развития добровольного негосударственного пенсионного обеспечения.

Налоги на имущество остаются незначительными и их трудно администрировать. Для улучшения налогообложения имущества предлагается:

– ужесточить меры администрирования и контроля объектов недвижимости;

– пересмотреть льготные категории налогоплательщиков.

– определить порядок формирования налоговой базы, которая должна рассчитываться исходя из кадастровой стоимости;

– создать полноценный государственный кадастр по учету имущества с установлением объективной стоимости;

– уточнить нормы законодательства в части имущества с целью устранения противоречий одной нормы законодательства другой. Например, законодательство о земельном налоге должно быть одинаковым в Земельном кодексе, Гражданском кодексе, Налоговом кодексе и других нормативных актах;

– сводить к одному информацию об объектах налогообложения, данные должны совпадать во всех взаимодействующих государственных органах.

Что касается госпошлины, то здесь необходимо обратить внимание на определенные завышенные тарифы, уплачиваемые организациями и частными лицами за совершение юридически значимых действий. Такая ситуация обусловлена качественным предоставлением услуг и рационализированным обслуживанием. Специализированные центры были созданы для удобства клиентов, которые предоставляют оперативные услуги в одном месте, и эта работа требует вложения значительных средств. Поэтому тарифы на такие услуги слишком высоки.

В заключение хочется отметить, что прямые налоги и сборы являются основным источником государственных доходов. У них есть ряд преимуществ: их платят те, кто имеет доход или собственность, самостоятельно и напрямую, а не конечный потребитель, как при косвенном налогообложении, что позволяет им быстрее попасть в бюджетную систему Российской Федерации, их легче администрировать, в отличии от косвенных налогов. Кроме того, следует соблюдать соотношение между косвенными налогами и прямыми налогами в направлении увеличения доли последних до 64% в общих налоговых поступлениях, что свидетельствует о здоровом экономическом климате и развитии государства.

В целом, для стабильного и динамичного развития прямых налогов и сборов мы предлагаем: ужесточить меры налогового администрирования и контроля; упростить процедуру исчисления и начисления некоторых прямых налогов и сборов; выявить неучтенные объекты и принудительно поставить их на учет; выявить скрытые доходы и прибыль организаций и частных лиц; заполнить и уточнить информационную базу по прямым налогам и сборам; определить налоговую базу по налогу на имущество.

Заключение

Таким образом, прямые налоги – это один из видов налогов, которые платят организации и физические лица, и которые уплачиваются напрямую в бюджет страны. Говоря о прямых налогах, подразумевается, что речь идет о таких налогах, как подоходный налог с физических лиц, налог на прибыль организаций, земельный налог и налог на имущество. Такие прямые налоги рассчитываются на основе платежеспособности налогоплательщика, что означает, что чем выше его платежеспособность, тем выше его налоги.

Прямые налоги – это налоги на доходы и имущество. Они взимаются с конкретного человека или организации. Действующими прямыми налогами в нашей стране являются налог на прибыль организаций, налог на доходы физических лиц, налог на имущество организаций, налог на имущество физических лиц, налог на добычу полезных ископаемых, налог на воду, транспортный налог, земельный налог, налог на игорный бизнес и др. Преимущества прямых налогов в том, что, когда они уплачиваются, между государством и налогоплательщиком нет посредников. Кроме того, прямые налоги более соразмерны с платежеспособностью налогоплательщиков, а стоимость их сбора не особенно велика. Наибольшую долю среди прямых налогов в структуре консолидированного бюджета Российской Федерации занимают налоги и сборы за использование природных ресурсов, прежде всего налог на добычу полезных ископаемых (НДПИ). Значительную роль среди прямых налогов в формировании бюджета играют налог на доходы физических лиц, налог на прибыль организаций, налог на имущество организаций. Чуть меньшие доходы обеспечивают земельные и транспортные налоги.

Необходимость реформирования действующей налоговой системы в России очевидна.

В данной курсовой работе были проведено исследование теоретических основ прямых налогов и выявление роли прямого налогообложения в бюджетной системе Российской Федерации. И для достижения этой цели были решены следующие задачи: выявлены основные особенности прямого налогообложения в Российской Федерации, рассмотрены понятия субъектов и объектов налогов, обозначена роль прямых налогов в доходах государственного и местных бюджетов.

Описаны все виды прямых налогов, выявлены их специфические особенности и экономическое содержание, определена величина этих платежей в экономической политике государства.

Изучено экономическое содержание налога на доходы физических лиц и налога на прибыль организаций, которые являются плательщиками этих налогов, ставок и льгот по наложению этих налогов.

Для дальнейшего развития прямого налогообложения необходимо постоянно совершенствовать налоговое законодательство, усиливать контроль над сбором прямых налогов и бороться с уклонением от уплаты налогов. Важную роль здесь играет разработка системы льгот и преференций для этого вида налога и правильное распределение налогового бремени в обществе. В общем, необходимо:

– активизировать меры по финансовому оздоровлению убыточных предприятий;

– стимулировать привлечение инвестиций;

– установить налоговую нагрузку (налоговую нагрузку) соразмерно платежеспособности населения;

– обеспечить прозрачность налоговой системы;

– дать людям возможность влиять на налоговую политику;

– создать партнерские отношения с государством по принципу взаимности прав и обязанностей.

Основные перспективы развития прямых налогов в Российской Федерации включают в себя поиск оптимального уровня прямого и косвенного налогообложения, развитие контроля за налогообложением консолидированных групп налогоплательщиков, реформу налогообложения горнодобывающей промышленности, решение вопросов о индексация ставок налога на воду, введение налога на недвижимость с физических лиц, а также установление налоговых каникул. Сегодня существует огромный, теоретически обобщенный и значимый опыт сбора и использования прямых налогов в других странах. Но ориентироваться на их практику очень сложно, так как было бы совершенно неразумно не уделять первоочередного внимания специфике экономических, социальных и политических условий современной России.

Список использованных источников

- Аронов, А.В. Налоги и налогообложение: Учебное пособие / А.В. Аронов, В. А. Кашин. - М.: Магистр, 2015. - 239 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

- Власова, М.С. Налоги и налогообложение: Учебное пособие / М.С. Власова, О.В. Суханов. - М.: КноРус, 2018. - 256 c.

- Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. - М.: Риор, 2016. - 160 c.

- Горина, Г.А. Налогообложение торговых организаций: Учебное пособие / Г.А. Горина. - М.: ЮНИТИ, 2015. - 207 c.

- Гончаренко, Л.И. Налоги и налогообложение (для спо) / Л.И. Гончаренко. - М.: КноРус, 2017. - 1568 c.

- Гончаренко, Л.И. Налогообложение некоммерческих организаций: Учебное пособие / Л.И. Гончаренко, Е.Е. Смирнова, Л.К. Чемерицкий. - М.: КноРус, 2017. - 448 c.

- Горина, Г.А. Налогообложение торговых организаций. Учебное пособие / Г.А. Горина. - М.: Юнити, 2016. - 16 c.

- Горский, И.В. Налогообложение недвижимого имущества в зарубежных сиранах: монографияия / И.В. Горский, О.В. Медведева, Т.Г. Лебединская. - М.: Магистр, 2018. - 360 c.

- Громова, А.Ю. Оптовая и розничная торговля: бухучет и налогообложение / А.Ю. Громова, И.Н. Пашкин и др. - М.: Дашков и К, 2014. - 272 c.

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c.

- Дадашев, А.З. Налоги и налогообложение в РФ. Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: Юнити, 2018. - 352 c.

- Донцова, Л.В. Учет, аудит и налогообложение в обеспечении экономической безопасности предприятий. т 1 / Л.В. Донцова. - М.: Русайнс, 2017. - 512 c.

- Евстигнеев, Е. Налоги и налогообложение: Учебное пособие / Е. Евстигнеев. - СПб.: Питер, 2017. - 576 c.

- Зарук, Н.Ф. Налоги и налогообложение: Учебное пособие / Н.Ф. Зарук, М.Ю. Федотова, О.А. Тагирова, А. Носов. - М.: Инфра-М, 2018. - 432 c.

- Зозуля, В.В. Налогообложение природопользования: Учебник и практикум для прикладного бакалавриата / В.В. Зозуля. - Люберцы: Юрайт, 2016. - 257 c.

- Иванова, Я.Я. Налогообложение добычи твердых полезных ископаемых в Российской Федерации. Проблемы и пути совершенствования: Монография. / Я.Я. Иванова и др. - М.: ЮНИТИ, 2015. - 175 c.

- Иванова, И.И. Налогообложение добычи твердых полезных ископаемых в РФ. Проблемы и пути совершенствования. Монография / И.И. Иванова и др. - М.: Юнити, 2017. - 416 c.

- Ильина, В.Н. Налоги и налогообложение (для спо) + eприложение: тесты / В.Н. Ильина. - М.: КноРус, 2018. - 416 c.

- Качур, О.В. Налоги и налогообложение (для бакалавров) / О.В. Качур. - М.: КноРус, 2018. - 480 c.

- Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

- Косов, М.Е. Налогообложение доходов и имущества физических лиц: Учебник. / М.Е. Косов, Р.Г. Ахмадеев. - М.: ЮНИТИ, 2015. - 359 c.

- Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

- Малис, Н.И. Налогообложение физических лиц: Учебное пособие / Н.И. Малис, С.А. Анисимов, М.А. Данилькевич. - М.: Магистр, 2016. - 256 c.

- Мешкова, Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Дашков и К, 2016. - 160 c.

- Налоги и налогообложение: Учебное пособие / Под ред. А.Е. Суглобова, Н.М. Бобошко. - М.: ЮНИТИ, 2015. - 543 c.

- Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2016. - 375 c.

- Оканова, Т.Н. Налогообложение коммерческой деятельности: Учебное пособие / Т.Н. Оканова. - М.: ЮНИТИ, 2014. - 287 c.

- Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 2: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 398 c.

- Ширяева, Н.М. Налогообложение и учет операций, осуществляемых на финансовом рынке РФ: учебное пособие / Н.М. Ширяева. - Рн/Д: Феникс, 2018. - 448 c.

- Яшина, Н.И. Налоги и налогообложение: Практикум для СПО: Учебное пособие / Н.И. Яшина, Е.А. Иванова, Л.А. Чеснокова. - М.: Риор, 2017. - 16 c.

- Организационный стресс в условиях внедрения инноваций (Понятие организационного стресса )

- Вопросы перевода экономической терминологии (Значимость перевода экономических текстов)

- Заимствования в английском языке ( Классификация заимствований)

- Проектный офис ( Методические подходы к организационным структурам управления проектами )

- Механизмы реализации стратегии развития организации (Характеристика деятельности компании)

- Управление поведением в конфликтных ситуациях(Управление конфликтами)

- Теории происхождения государства (Причины многообразия теорий о происхождении государства и права)

- Теории происхождения государства (Сущность и происхождение)

- Роль мотивации в поведении организации (Роль мотивации и стимулирования)

- История развития менеджмента (Развитие менеджмента)

- История развития менеджмента (Развитие менеджмента до и в начале капитализма)

- Основные корпоративные схемы финансовых отношений (Система финансовых отношений организации)