Распределение и использование прибыли как источник экономического роста предприятий (Понятие, функции и виды прибыли)

Содержание:

Введение

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, сбытовой и финансовой деятельности предприятий выражается в достигнутых финансовых результатах. Одним из важнейших показателей оценки эффективности их деятельности является прибыль - обобщающий качественный показатель эффективности хозяйствования.

Прибыль является источником производственного и социального развития, занимает главенствующее место в обеспечении самофинансирования предприятий и объединений. Получая прибыль, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Актуальность и сложность выбранной тематики обусловлена влиянием множества факторов на размер прибыли и эффективность ее распределения, тем самым создавая необходимость исследования возникающих проблем применительно к конкретному предприятию. Максимизация выгоды является наиболее значимым и трудным элементом в разрезе управленческого учета предприятия. От детального изучения и анализа прибыли и выявления потенциальных факторов для ее роста будет зависеть рентабельность деятельности компании, обнаружение резервов для снижения себестоимости, расчет экономической эффективности от внедрения того или иного мероприятия.

Исследованию формирования и использования прибыли предприятия уделяется значительное внимание, но, по-прежнему, существует множество вопросов и аспектов, связанных с выявлением резервов роста прибыли, требующих в настоящее время дополнительного изучения. Также возникают сложности в процессе анализа формирования прибыли, обусловленные временными рамками признания и определения сумм расходов и доходов, которые так и не нашли практического решения в современной литературе.

Целью курсовой работы является исследование формирования и использования прибыли предприятия.

Исходя из конкретной цели, были определены следующие задачи:

- раскрыть теоретические основы оптимизации формирования и использования прибыли в контексте страны и отдельного предприятия;

- произвести анализ формирования и использования прибыли предприятия, на примере СПб ГУП «Пассажиравтотранс»;

Объектом исследования является СПб ГУП «Пассажиравтотранс». СПб ГУП «Пассажиравтотранс» является одним из крупнейших пассажирских перевозчиков автобусным транспортом СевероЗападного региона России. Предприятие обслуживает порядка 150 городских и пригородных маршрутов. Ежегодно автобусы перевозят более 300 млн. пассажиров.

В процессе исследования применена совокупность методов экономико-статистического анализа, методы синтеза и анализа экономической информации, что позволило определить тенденции развития организации, оценить их динамику, выявить диспропорции и спрогнозировать их дальнейшее развитие.

Теоретическую и методологическую базу исследования составляют труды: Савицкой Г.В., Шеремета А.Д., Ковалева В.В., а также финансовая отчетность и оперативные материалы СПб ГУП «Пассажиравтотранс».

В начале исследования определяется экономическая сущность прибыли и ее роль в развитии предприятия. Также описывается механизм формирования прибыли, его значимость и область применения. В дополнение описываются основные направления использования прибыли предприятия.

Глава 1. Теоретические основы формирования и и использования прибыли предприятия

1.1 Понятие, функции и виды прибыли

Прибыль является важнейшей экономической категорией в деятельности любого коммерческого предприятия. Таким образом, прибыль можно назвать основным показателем финансовой деятельности предприятия, а ее максимизацию - основной целью дальнейшего развития предприятия.

Для того чтобы наиболее полно охарактеризовать данную экономическую категорию, обратимся к интерпретации «прибыли» в работах некоторых авторов.

Так в своих работах профессор Савицкая Г.В. трактует финансовый результат как «сумму полученной прибыли и уровень рентабельности предприятия». Далее она определяет прибыль как «часть чистого дохода, которую непосредственно получают субъекты хозяйствования после реализации продукции». Автор разделяет прибыль на экономическую, бухгалтерскую и налогооблагаемую [1, с. 215].

Другие авторы, а именно Негашев Е.В. и Шеремет А.Д., отмечают при анализе финансов и рентабельности предприятия, что «финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода» [2, с. 134]. По определению данных авторов, доходы и расходы от годовых отчетностей, в том числе нераспределенные, от хозяйственной и финансовой деятельностей, а также от реализации продукции и услуг характеризуют эффективность работы предприятия. Главным же финансовым результатом деятельности предприятия выступает чистая прибыль в отчетном периоде.

Несомненен тот факт, что трактовки понятия «прибыли» с позиции различных ученых по мере развития экономической теории постоянно изменялись и усложнялись.

Кроме того, следует отметить, что во многих источниках современной экономической литературы «прибыль» рассматривается как разница между доходами от хозяйственной деятельности и затратами на эту деятельность в денежном выражении.

Для более детального понимания данной экономической категории, отметим функции, которые выполняет прибыль предприятия.

В первую очередь, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Сам факт получения прибыли означает, что полученные предприятием доходы превышают все расходы, связанные с его деятельностью. Далее следует отметить стимулирующую функцию прибыли. Прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Именно поэтому предприятие имеет в своих интересах получение максимальной прибыли, так как она является основой для расширения производственной и научно-технической деятельности, а так же становится основой социального развития предприятия и материального поощрения работников. В дополнение, прибыль является важнейшим источником формирования бюджетов разных уровней. Прибыль поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных фондов. За счет прибыли выполняется и часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Та доля прибыли, которая не идет на уплату налогов и уплату дивидендов, называется нераспределенной прибылью. Она может инвестироваться в активы предприятия, храниться в виде кассовых остатков или направляться на увеличение ликвидных активов.

Налогообложение является важным аспектом во взаимоотношениях предприятий и государства по поводу прибыли. Существенным в нашем законодательстве является факт обложения налогом прибыли, исчисляемой по методологии и нормативным документам Налогового кодекса. В состав налогов входят федеральные налоги, налоги субъектов Российской Федерации и местные налоги [3].

Как итог, можно утверждать, что прибыль является важной частью взаимоотношений на различных рынках и, в частности, показателем успешной работы конкретного предприятия [4].

Из выше упомянутого, мы приходим к следующему выводу - прибыль предприятия является основным фактором экономического и социального развития, как самого предприятия, так и общества в целом.

Понятие «прибыль» многозначно и подразделяется на такие виды как [5]:

1. Валовая прибыль - это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль - показатель эффективности производства.

- Прибыль (убыток) от реализации продукции, которая равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) за вычетом затрат на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и реализацию. Прибыль от реализации - это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

- Прибыль до налогообложения отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Данная прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

- Чистая прибыль (убыток) за отчетный период - это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия.

Для исчисления любой прибыли нужно учитывать уровни доходов и расходов предприятия. Подобные данные служат базой для расчета прибыли.

Так согласно бухгалтерской отчетности, понятие «доход» означает увеличение экономических выгод, как следствие поступлений различных денежных и иных средств, имущества, а также других активов. Также доход есть погашение или выполнение требуемых обязательств, влекущих за собой расширение капитала фирмы.

«Расходы» же предприятия трактуются как уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников. В отличие от расходов, затраты в момент их признания не оказывают влияния на прибыль.

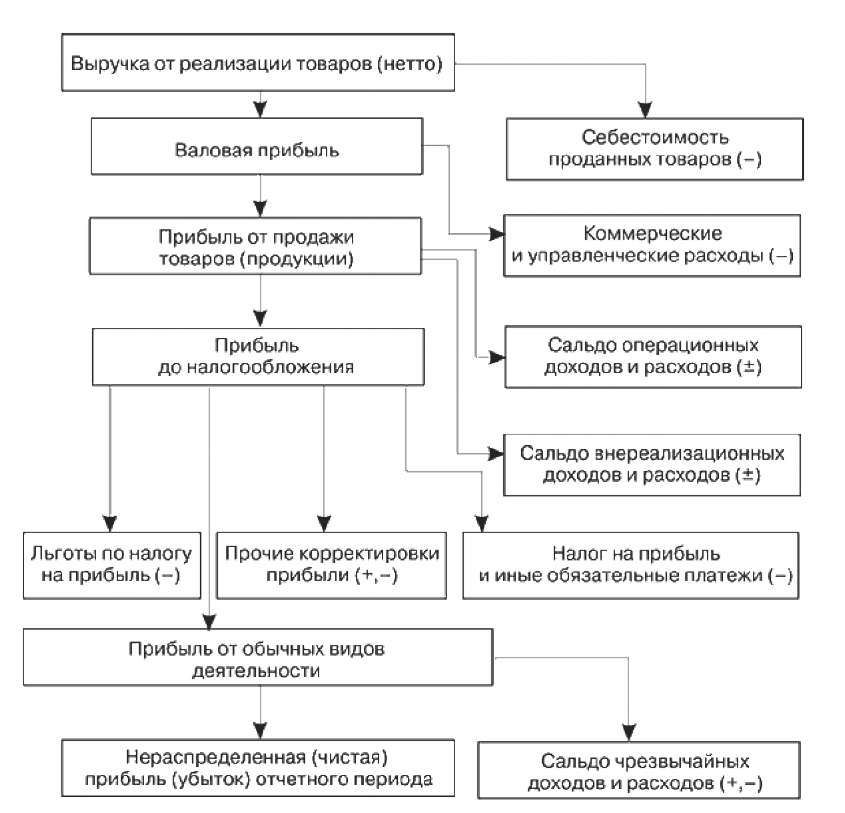

В состав прибыли организации за финансовый период включаются прибыль от реализации продукции (товаров, работ, услуг), операционные, внереализационные, чрезвычайные и другие прочие доходы за минусом операционных, внереализационных и чрезвычайных расходов (см. рисунок 1.1).

предприятия (согласно бухгалтерской отчетности

Рисунок 1. Формирования показателей прибыли

Так доходами от обычных видов деятельности считаются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг.

В свою очередь, иными доходами признаются:

-

- Операционные доходы: различные поступления; прибыль в результате совместной деятельности; проценты, полученные за предоставление в пользование денежных средств организации.

- Внереализационные доходы: штрафы, пени, неустойки; прибыль прошлых лет; курсовые разницы и прочие внереализационные доходы.

- Чрезвычайные доходы: страховые возмещения; стоимость материальных ценностей, остающихся от списания активов и прочее.

Любое предприятие вправе самостоятельно признавать поступления иными или доходами от обыкновенной деятельности. Расходами предприятия по обычным видам деятельности признают расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, непосредственно связанные с оказанием услуг. Иные же расходы предприятия находят прямо противоположное значение относительно доходов.

Прибыль от реализации продукции, как правило, главная составляющая прибыли отчетного периода. Это разница между выручкой от реализации и затратами на реализованную продукцию, т.е. себестоимостью, коммерческими и управленческими расходами. На многих предприятиях на ее долю приходится порядка 90% общей суммы прибыли до налогообложения, и она является единственным источником ее формирования.

Абсолютные показатели прибыли весьма важны, однако они отличаются особой гибкостью в силу различных условий труда, изменения количественных затрат на производство, задействованных ресурсов и других факторов. Поэтому в качестве относительных показателей оценки финансовых результатов выступает система показателей эффективности деятельности предприятия для подведения итогов работы предприятия и функционирования его подразделений.

Рассмотрим обобщающие показатели эффективности хозяйственной деятельности, которые используются для анализа качественных факторов формирования прибыли. Для этого рассчитаем показатели рентабельности. Показатели рентабельности - это относительные величины, производные от прибыли. Величина рентабельности представляет собой соотношение эффекта относительно вложенного капитала или потребленных ресурсов, поэтому более полно отражает результаты хозяйственной деятельности предприятия.

Обобщая описанные сведения, важно отметить, что прибыль - основной финансовый показатель для оценки хозяйственной деятельности предприятия. За счет прибыли осуществляется финансирование различных мероприятий для всестороннего развития предприятия.

Также прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятия, но и играет важную роль в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов

1.2 Направления использования прибыли предприятия

Для максимизации прибыли используется ряд способов, в перечень которых входят сокращение потерь при производстве наряду с рационализацией использования ресурсов, а также снижение затрат на производство посредством ужесточения контроля ресурсов, использования более дешевого сырья и внедрения инновационных ресурсосберегающих технологий.

Существуют определенные резервы или некие альтернативные способы увеличения прибыли ( рисунок 2).

Рисунок 2. Альтернативные способы для поиска резервов увеличения суммы прибыли

Так составляющими резервов увеличения прибыли являются: увеличение объема реализованной продукции, снижение себестоимости продукции и повышение отпускных цен.

Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции. Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения.

Получая прибыль, предприятие должно решить некоторые задачи, связанные с ее дальнейшим использованием. Характер направлений использования прибыли отражает стратегические задачи предприятия.

Основной целью выбора направлений распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой частями с учетом обеспечения реализации стратегии развития и роста рыночной стоимости предприятия. Так в процессе распределения прибыли предприятие должно обеспечить: приоритетные цели стратегического развития предприятия; стимулирование трудовой активности и дополнительной социальной защиты персонала; формирование в необходимых размерах всех фондов предприятия.

Сгруппируем ряд факторов, определяющих распределение прибыли на предприятии. Внешними факторами здесь являются: правовые (налоги); реинвестирование; рыночные факторы (норма прибыли на капитал) и прочие. Внутренними факторами будут являться: рентабельность предприятия (при низкой рентабельности процент прибыли, распределяемый как по фондам, так и на различные выплаты, будет слишком высок); завершение начатых инвестиционных проектов; факторы финансового риска и факторы доходов от собственного капитала и прочие.

Формы 3, 4 и 6 бухгалтерского баланса, входящие в состав годовой бухгалтерской отчетности предприятия, содержат детализированную информацию для анализа прибыли, за счет которого прослеживается структура отчислений, свидетельствующая о путях движения прибыли: на выдачу заработной платы, финансировании социальных сфер и прочих.

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия (например, в учетной политике). Некоторые аспекты процесса распределения прибыли фиксируются непосредственно в Уставе предприятия.

В сложившихся условиях рыночного хозяйства государство не вмешивается в процесс распределения предприятием прибыли, остающейся после уплаты налогов.

Тем не менее, предоставляя предприятию определенные налоговые льготы, государство искусственно стимулирует предприятие направлять прибыль на капитальные вложения производственного назначения, благотворительные цели, финансирование природоохранных мероприятий и проведение научно-исследовательских работ. В частности, речь идет о спонсировании детских и школьных заведений, медицинских услуг, стимулировании спорта и культуры, ремонте и постройке объектов социального назначения.

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, увеличивающую стоимость имущества, т.е. участвующую в процессе накопления, и прибыль, направленную на потребление, не увеличивающую стоимость имущества.

Если прибыль не расходуется на потребление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов (см. рисунок 3). Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции. Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития [8].

Так чистая прибыль распределяется по следующим направлениям:

а) на формирование резервных фондов;

б) на выплату доходов учредителям (участникам);

в) на создание фондов целевого назначения.

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов.

Рисунок 3. Формирование фондов и резервов предприятия

Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу (целесообразно создавать данный фонд, когда предприятие имеет на балансе несколько объектов непроизводственного назначения, чтобы не смешивать средства на их содержание с расходами по фонду потребления); фонд потребления, который аккумулирует средства на развитие социальной сферы помимо капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п.).

Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия. При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, направляемую на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. Вне зависимости от подхода, предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Более подробно остановимся на специальных фондах. Так на совершенствование предприятия выделяются средства из фонда накопления. Эти средства направляются на финансирование решений различных технологических проблем, строительство новых зданий ради расширения производства, увеличение производимого товара, переоснащение и переоборудование, а также ремонт уже имеющихся зданий и оборудования. Подобные мероприятия предусматриваются в учредительных документах и идут на расширение имущества и увеличения стоимости предприятия.

Из накопительных фондов, в большинстве своем, финансируются основные капиталовложения в расширение и развитие предприятия, что не влияет отрицательно на размерность данных фондов, поскольку происходит трансформация денежных средств фондов в материальные и имущественные блага. Уменьшение же размеров подобных фондов происходит либо по причине изъятия из них средств для погашения существующей задолженности, либо при списании средств для расчета за непредусмотренные расходы по эксплуатации.

Далее идет потребительский фонд, который никак не участвует в капитальных вложениях и предназначен сугубо для социального развития, выплаты компенсаций, материальных поощрений, предоставления льготных услуг, выплаты премий и прочих мероприятий в социальной сфере, не связанных с расширением материальной базы предприятия. Обобщая, бюджет данного фонда направлен на материальные поощрения и расходы на социальное развитие. Первая составляющая подразумевает под собой материальное стимулирование сотрудников для их дальнейшей работы, тогда как вторая составляющая - социальное поощрение и развитие коллектива, в том числе медицинские нужды, беспроцентные ссуды и прочее.

Не стоит забывать и о резервном фонде, который имеет существенное значение. Этот фонд создается предприятием на случай прекращения хозяйственной деятельности или же для покрытия кредиторской задолженности. Порой предприятие вынуждено проводить рискованные операции для получения большей прибыли и повышения рентабельности, что может быть связано и с риском при выходе на новый рынок услуг. В случае неудач подобных операций, влекущих за собой финансовую нестабильность предприятия, средства резервного фонда направляются на стабилизацию производства и снижение угрозы банкротства.

Помимо прочего, при дефиците средств в накопительном или потребительском фонде, деньги на социальные нужды также изымаются из резервного фонда. Резервный фонд обязателен для создания в акционерных обществах, кооперативах и на предприятиях с иностранными инвестициями. Размер резерва должен составлять не менее 15% от уставного капитала. Фонд резерва пополняется исходя из 5% от нераспределенной прибыли в год.

Благодаря всестороннему использованию чистой прибыли, предприятие может обходиться без привлечения сторонних источников финансирования, тем самым используя собственные средства быстрее и выгоднее, а также распределяя их согласно нуждам предприятия и предпочтениям руководства, тогда как привлеченные средства, в большинстве своем, требуют согласования со сторонними лицами перед направлением их куда-либо.

Прибыль формируется непосредственно в процессе хозяйственной деятельности предприятия и находит отражение в бухгалтерском учете и отчетности. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия в дальнейшем распределяется и используется предприятием. Все эти мероприятия являются единым важным хозяйственным процессов, обеспечивающим как покрытие потребностей предприятия, так и формирования доходов государства.

Коммерческому предприятию при осуществлении хозяйственной деятельности необходимо оптимизировать получаемую прибыль с целью генерирования финансовых результатов для наращивания масштабов предпринимательской деятельности и обеспечения ее финансовой устойчивости.

Глава 2 Анализ формирования и использования прибыли предприятия на примере СПб ГУП «ПАССАЖИРАВТОТРАНС»

2.1 Организационно-экономическая характеристика СПб ГУП «Пассажиравтотранс»

Транспортная система являет собой мощную сеть железнодорожных, морских, речных, автомобильных, воздушных, трубопроводных городских и промышленных коммуникаций. Городской общественный пассажирский транспорт является важным элементом единой транспортной системы страны, так как обеспечивает основной объем рабочих поездок населения городов и представляет собой часть их инфраструктуры как составляющей городского хозяйства. Его слаженное, устойчивое и эффективное функционирование является необходимым условием повышения качества жизни населения.

Социальная и экономическая роль пассажирского транспорта состоит в оказании услуг по перевозке пассажиров, их ручной клади и багажа путем удовлетворения потребности людей в перевозках. Пассажирский транспорт относится к сфере услуг населению.

В современных условиях рынок услуг городского пассажирского транспорта не является монопольным, он представлен муниципальными пассажирскими транспортными предприятиями и частными перевозчиками, занимающимися предоставлением транспортных услуг.

Рынок автотранспортных пассажирских перевозок растет из года в год. Так около 80% всех пассажирских перевозок выполняется наземным городским общественным транспортом. Поэтому достижение полного удовлетворения спроса населения в перевозках общественным транспортом при минимально возможных затратах, максимальной безопасности людей и надежности процесса перевозок играет огромную роль.

Автобусный транспорт имеет ряд преимуществ, к которым можно отнести быстроту ввода его в действие и маневренность.

На данном этапе работы для анализа формирования, распределения и использования прибыли будет использовано предприятие в сфере автомобильных пассажирских перевозок СПб ГУП «Пассажиравтотранс». Юридический адрес: 195197, Санкт-Петербург, Полюст- ровский проспект, 39.

Стоит упомянуть немного об истории данного предприятия. История СПб ГУП «Пассажиравтотранс» неразрывно связана с развитием регулярного автобусного движения в Санкт-Петербурге. Первый маршрут был открыт 1 сентября 1926 года.

Собственно интерес к организации автомобильного хозяйства проявило новое советское правительство. Возможности трамваев и извозчиков явно не соответствовали требованиям развивающегося Ленинграда, и объективная реальность стала предпосылкой для открытия автобусного сообщения.

В 1941 году около 500 автобусов треста автопассажирских перевозок «Ленавтотранс» обслуживали 30 маршрутов. С началом войны пассажирские перевозки были сокращены, и часть автобусов была передана в действующую армию. В сентябре 1941 году мобилизация водителей и ремонтников была прекращена. Перед транспортниками была поставлена задача эвакуации населения из блокадного Ленинграда. В тяжелейших условиях зимой 1942 года по льду Ладожского озера на «Большую землю» было вывезено 214 тысяч человек. Обратно в осажденный город были доставлены тысячи тонн продовольствия и боеприпасов.

Регулярное автобусное движение возобновилось в Ленинграде 1 августа 1945 года. В пятидесятые автобусы начали подвозить пассажиров к открытым станциям метрополитена. «Строительный бум» шестидесятых значительно расширил маршрутную сеть в новых районах. Венгерские «Икарусы» на городских улицах стали приметой семидесятых. В 80-е общее количество автобусов предприятия приблизилось к 5000.

После кризиса 90-х годов прошлого века в сфере общественного транспорта были осуществлены серьезные преобразования. Ежегодные обновления подвижного состава, внедрение инноваций, приспособленность для нужд маломобильных пассажиров способствуют городскому автобусу стать удобным и доступным транспортом. Традиции первого автобусного предприятия Ленинграда СПб ГУП «Пассажиравтотранс» продолжает и в XXI веке [9].

На сегодняшний день СПб ГУП «Пассажиравтотранс» является одним из крупнейших пассажирских перевозчиков автобусным транспортом Северо-Западного региона России. Находится в ведении Комитета по транспорту. СПб ГУП «Пассажиравтотранс» осуществляет в установленном порядке перевозки пассажиров автобусами. Предприятие обслуживает порядка 150 городских и пригородных маршрутов. Ежедневно на линии курсируют почти 1500 автобусов большого и особо большого класса. Ежегодно автобусы перевозят более 300 млн. пассажиров. Персонал насчитывает более 10000 человек.

Для проведения дальнейших расчетов, связанных с формированием и использованием прибыли на предприятии, ознакомимся с экономическим состоянием СПб ГУП «Пассажиравтотранс».

Для начала стоит дать характеристику ресурсному потенциалу предприятия (таблица 1). Для проведения анализа все показатели будут взяты за 2017 и 2018 год.

Таблица 1

Ресурсный потенциал предприятия за 2017-2018 годы

|

Наименование показателей |

2017 год |

2018 год |

Отклонение, % |

|

Среднегодовая численность работников, чел. |

9694 |

9952 |

102,7 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

7797290 |

8233857 |

105,6 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

2934285 |

3311020 |

112,8 |

|

Среднегодовая стоимость авансированного капитала, тыс.руб. |

10780604 |

12389187 |

114,9 |

Опираясь на данные таблицы, мы видим положительные тенденции, в том числе увеличение количества числа работников в отчетном периоде. Увеличилась и средняя стоимость основных фондов предприятия на 391367 тыс. рублей (на 5,6%), в основном, посредством закупки дополнительных единиц подвижного состава.

В отчетном году увеличилась среднегодовая стоимость оборотных средств предприятия и достигла отметки в 3311020 тыс.рублей, увеличившись на 12,8% по сравнению с прошлым годом.

Среднегодовая стоимость авансированного капитала увеличилась практически на 15% и составила 12389187 тыс.рублей по сравнению с 10780604 тыс. рублей в 2017 году.

Рассмотрим также основные статьи бухгалтерского баланса и отчета о финансовых результатов предприятия в таблице 2

Таблица 2

Основные статьи бухгалтерского баланса и отчета о финансовых результатов СПб ГУП «Пассажиравтотранс» за 2017-2018 годы

|

Показатель |

Годы |

|

|

2017 |

2018 |

|

|

Выручка, тыс.руб. |

11683600 |

11985642 |

|

Себестоимость продаж, тыс.руб. |

10969200 |

11262472 |

|

Валовая прибыль (убыток), тыс.руб. |

714478 |

723170 |

|

Управленческие расходы, тыс.руб. |

414383 |

406325 |

|

Прибыль (убыток) от продаж, тыс.руб. |

300017 |

316845 |

|

Доходы от участия в других организациях, тыс.руб. |

479 |

521 |

|

Проценты к получению, тыс.руб. |

227001 |

244672 |

|

Прочие доходы, тыс.руб. |

206336 |

206568 |

|

Прочие расходы, тыс.руб. |

445967 |

478523 |

|

Прибыль (убыток) до налогообложения, тыс.руб. |

287866 |

290083 |

|

Текущий налог на прибыль, тыс.руб. |

47978 |

48347 |

|

Чистая прибыль (убыток), тыс.руб. |

239888 |

241736 |

|

Стоимость основных средств, тыс.руб. |

8765361 |

9356587 |

|

Собственный капитал, тыс.руб. |

8734364 |

8933275 |

|

Заемный капитал, тыс.руб. |

3239110 |

3871625 |

Как мы видим из приведенных данных, выручка предприятия в 2018 году увеличилась и составила 11985642 тыс. рублей, что также сказалось на увеличении прибыли от продаж и достижение данным показателем отметки в 316845 тыс.рублей. В отчетном году также наблюдается снижение управленческих расходов до 406325 тыс.рублей. Чистая прибыль предприятия в отчетном году составила 241736 тыс.рублей, также потерпев увеличение, по сравнению с предыдущим периодом.

На предприятии в 2018 году увеличилась стоимость основных средств, в основном, за счет покупки дополнительных единиц подвижного состава. Собственный и заемный капиталы предприятия также увеличились и стали равны 8933275 тыс. рублей и 3871625 тыс. рублей соответственно. Подобные увеличения наиболее значимых показателей в отчетном году на предприятии говорят о подъеме и эффективной хозяйственной деятельности предприятия.

Рассмотрим текущие затраты предприятия СПб ГУП «Пассажиравтотранс» за исследуемый период. Структуру себестоимости предприятия по элементам сгруппируем в таблицу 3.

Таблица 3.

Текущие затраты на предприятии за 2017-2018 годы

|

Показатель |

2017 год |

2018 год |

Изменение (+,-) |

Отклонение, % |

|

Материальные затраты, всего, в том числе: |

3381043 |

3285773 |

-95270 |

97,2 |

|

- электроэнергия |

41659 |

39360 |

-2299 |

94,5 |

|

- автомобильное топливо и смазочные материалы |

2500472 |

2395847,1 |

-104624,9 |

95,8 |

|

- материалы, запчасти, резина |

703848 |

716852 |

13004 |

101,9 |

|

- прочие материальные затраты (вода, газ, теплоэнергия) |

135064 |

133713 |

-1350 |

99 |

|

Затраты на оплату труда |

3771084 |

4165723 |

394639 |

110,5 |

|

Страховые взносы |

1166342 |

1369462 |

203120 |

117,4 |

|

Амортизация основных фондов |

1158938 |

1176653 |

17715 |

101,5 |

|

Прочие расходы |

1049597 |

1297407 |

247810 |

123,6 |

|

Итого |

10527004 |

11295018 |

768014 |

107,3 |

Полученные результаты позволяют сделать выводы о том, какие элементы в структуре себестоимости потерпели изменения. Так в 2018 году на предприятии увеличился объем продаж, а так же количество сотрудников, поэтому себестоимость увеличилась на 7,3%, в основном, из-за увеличения затрат на оплату труда и страховых взносов, а также из-за увеличения прочих расходов на предприятии. За исследуемый период на предприятии снизились материальные затраты на 2,8% посредством снижения затрат на электроэнергию и автомобильное топливо.

Предприятие, помимо основной деятельности - социальных перевозок, оказывает ряд дополнительных услуг:

- оказание заказных пассажирских перевозок, среди которых: детские перевозки, экскурсии, спортивные мероприятия, развозки сотрудников;

- услуги по эвакуации грузовых транспортных средств, автобусов, спецтехники в Санкт-Петербурге;

- техническое обслуживание, включающее в себя услуги по ремонту и диагностике любой сложности.

Рассмотрим подробнее имеющийся на предприятии подвижной состав по маркам автобусов (таблицу 4).

Таблица 4

Подвижной состав предприятия

СПб ГУП «Пассажиравтотранс» за 2017-2018 годы

|

Марка |

Количество ПС в |

Количество ПС в |

|

2017 г., ед. |

2018 г., ед. |

|

|

ЛиАз (5256, 5292, 6212, 6213) |

839 |

751 |

|

Волжанин (5270, 5285, 6270) |

289 |

278 |

|

Volgabus (6271, 5270G2) |

189 |

250 |

|

НефАз (5299) |

332 |

328 |

|

Scania Omnilink |

52 |

52 |

|

МАЗ (203085, 203965) |

56 |

150 |

|

MAN LION'S CITY |

20 |

24 |

|

Итого |

1777 |

1833 |

Как видно из таблицы, по состоянию на 2018 год общее количество подвижного состава составило 1833 автобуса. Примечательно, что 76% автобусов, а именно порядка 1388 автобусов, ежедневно выходят на линии маршрутной сети. Стоит отметить, что на предприятии средний возраст линейный автобусов составляет 5,7 лет. Также около 80% автобусов (1460 единиц) предприятия оборудованы аппарелью и низким уровнем пола, что улучшает качество обслуживание маломобильных пассажиров.

Для повышения квалификации персонала и формирования кадрового резерва СПб ГУП «Пассажиравтотранс» организует повышение квалификации сотрудников на базе основного образования, проведение обязательного обучения для допуска выполнения некоторых работ, обучение профессии водителя на базе собственного учебного комбината.

Рассмотрим численность персонала СПб ГУП «Пассажиравтотранс» по категориям (рисунок 4).

Рисунок 4. Численность персонала по категориям за 2017 год

Работа по формированию кадрового потенциала на предприятии предполагает обучение и прием на работу молодых работников. Так в 2017 году на предприятии прошли обучение 469 человек, а в 2018 году - 753 человека.

Рисунок 5. Численность персонала по категориям за 2018 год

СПб ГУП «Пассажиравтотранс» насчитывает 10014 человек по состоянию на 2018 год. В соответствии с отраслевым соглашением по оплате работ, руководство автотранспортного предприятия по согласованию с профсоюзной организацией разрабатывает своё положение об оплате труда и премировании водителей, кондукторов, ремонтных и вспомогательных рабочих, устанавливают соответствующие системы оплаты, показатели и порядок премирования [10].

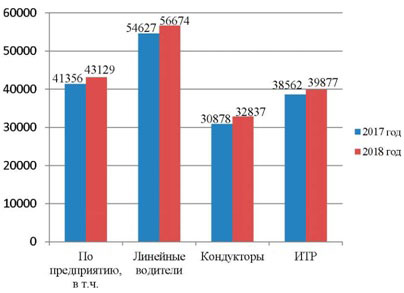

Так средняя заработная плата основных категорий работников предприятия представлена на рисунке 6

Рисунок 6. Средняя заработная плата основных категорий работников предприятия в месяц за 2017-2018 годы, рублей

Как следует из приведенных данных, средняя заработная плата на предприятии возрастает в 2018 году по всем рассматриваемым категориям работников.

У СПб ГУП «Пассажиравтотранс» имеется пять автобусных парков, расположенных в Санкт-Петербурге и один парк в городе Колпино:

1. Автобусный парк №1, работающий на социальных маршрутах, а также организующий междугородние перевозки.

- Автобусный парк №2, помимо основной деятельности, оказывает услуги по техническому обслуживанию и ремонту автобусов, их агрегатов и узлов другим организациям и частным лицам.

- Автобусный парк №5.

- Автобусный парк №6.

- Автобусный парк №7, также предлагающий услуги по аренде микроавтобусов.

- Колпинский автобусный парк, меньший по своим размерам, обслуживает всего 15 маршрутов, в том числе связывающих Колпино и Санкт-Петербург, имеющий в своем автопарке 157 автобусов.

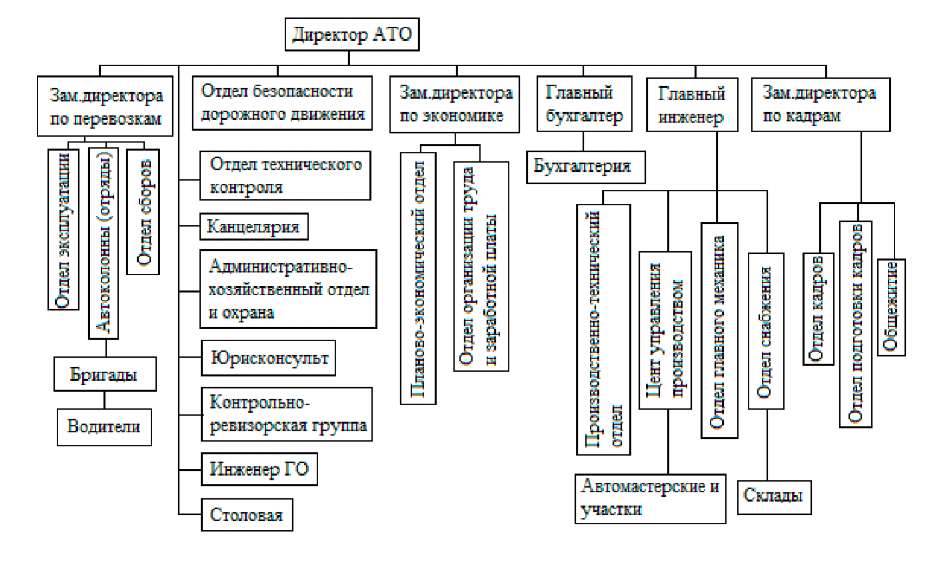

Данные парки имеют однотипную структуру управления (см. рисунок 7).

Рисунок 7. Структура управления автобусного парка, являющегося филиалом СПб ГУП «Пассажиравтотранс»

Во главе каждого филиала предприятия находится свой директор определенного автобусного парка.

В его подчинении находится заместитель директора по перевозкам, который, в свою очередь, руководит автоколоннами.

У начальника каждой автоколонны в непосредственном подчинении находятся линейные водители - основные и самые многочисленные работники предприятия.

У директора автобусного парка в подчинении также находится заместитель директора по экономике, который руководит планово- экономическим отделом и отделом организации труда. В независимости от планово-экономического отдела существует бухгалтерия под начальством главного бухгалтера.

Также в подчинении директора находятся главный инженер, руководящий отделами производства, снабжения и отделом главного механика.

В подчинении директора находится также заместитель директора по кадрам, отвечающий за отделы кадров и общежитие, представляемое иногородним работникам предприятия.

На предприятии также существуют обособленные филиалы:

-

- Учебный комбинат СПб ГУП «Пассажиравтотранс» готовит водителей различных категорий. Комбинат способствует дальнейшему трудоустройству в автобусные парки СПб ГУП «Пассажиравтотранс», расположенные в разных районах города.

- Медико-санитарная часть № 70 специализируется на вопросах транспортной медицины. Прием и лечение работников СПб ГУП «Пассажиравтотранс» осуществляется врачами более чем 25 специальностей.

- Также в ведении СПб ГУП «Пассажиравтотранс» находится автобусный вокзал. Автовокзал служит местом отправления регулярных междугородных и международных автобусных маршрутов.

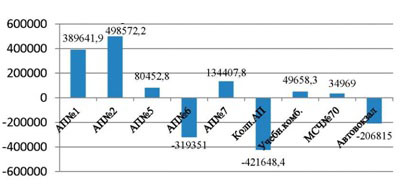

Деятельность каждого из филиалов в полной мере оказывает влияние на финансовый результат предприятия в целом. Рассмотрим доли всех перечисленных филиалов предприятия в структуре чистой прибыли ( рисунок 8).

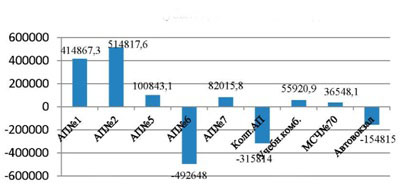

Рисунок 8. Чистая прибыль (убыток) по филиалам в 2017 году, тыс.руб.

Так самыми прибыльными филиалами в 2017-2018 годах стали автобусный парк №1 и автобусный парк №2, получив прибыли в отчетном году 414867,3 тыс. рублей и 514817,6 тыс. рублей соответственно.

Наиболее убыточным за исследуемый период оказался Кол- пинский автобусный парк, по причине полной замены подвижного состава в филиале и перевода парка только на белорусские автобусы (МАЗ) для сокращения издержек на обслуживание и ремонт. Таким образом, данный автобусный парк приобрел статус «монопарка». Убыточным филиалом является и автобусный парк № 6, также по причине модернизации подвижного состава филиала.

Убытки на сумму 154815 тыс.рублей в отчетном году понес и автобусный вокзал, в связи с чем 1 августа отчетного года были утверждены новые тарифы на предоставление услуг для перевозчиков на автобусном вокзале, которые учитывают расходы автовокзала, которые выросли в связи с дополнениями и изменениями в законах, касающихся транспортной безопасности. СПб ГУП «Пассажиравтот- ранс» понесло дополнительные затраты на закупку оборудования, его содержание, а также на оплату услуг работников, эксплуатирующих данное оборудование. Эти дополнительные затраты и были учтены в новых тарифах.

Рисунок 9. Чистая прибыль (убыток) по филиалам

в 2018 году, тыс.руб.

СПб ГУП «Пассажиравтотранс» является стабильным предприятием с многолетней историей. За исследуемый период основные экономические показатели финансово-хозяйственной деятельности предприятия увеличились, что характеризует эффективность его работы.

Так прибыль от продаж предприятия в отчетном периоде составила 316845 тыс. рублей, а чистая прибыль увеличилась на 1848 тыс.рублей и составила 241736 тыс.рублей.

Далее в работе будет проведен анализ формирования, распределения и использования прибыли предприятия, основываясь на данных бухгалтерской отчетности предприятия и открытых источниках.

СПб ГУП «Пассажиравтотранс» стремится повышать качество транспортного обслуживания населения, надежность и безопасность пассажирских перевозок. Для этого предприятием ежегодно расширяется зона транспортного обслуживания, обновляется парк подвижного состава и развивается техническая база предприятия.

2.2 Анализ формирования, распределения и использования прибыли СПб ГУП «Пассажиравтотранс»

На данном этапе работы мы прибегнем к анализу формирования, распределения и использования прибыли, исходя из следующих критериев:

- анализа динамики показателей прибыли;

- факторного анализа прибыли от продаж;

-- анализа использования чистой прибыли по фондам;

- анализа платежеспособности предприятия.

Для анализа формирования прибыли используются следующие основные показатели: валовая прибыль; прибыль от продаж; прибыль до налогообложения; чистая прибыль.

Воспользуемся данными отчета о финансовых результатах предприятия и сгруппируем данные в таблицу 5.

Таблица 5

Анализ динамики статей бухгалтерской отчетности предприятия за 2017-2018 годы

|

Показатель |

2017 год |

2018 |

Изменения |

|||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Выручка |

11683600 |

100 |

11985642 |

100 |

302042 |

2,59 |

|

Себестоимость продаж |

10969200 |

93,8 9 |

11262472 |

93,9 7 |

293272 |

2,67 |

|

Валовая прибыль (убыток) |

714478 |

6,11 |

723170 |

6,03 |

8692 |

1,22 |

|

Управленческие расходы |

414383 |

3,55 |

406325 |

3,39 |

- 8058 |

1,94 |

|

Прибыль (убыток) от продаж |

300017 |

2,57 |

316845 |

2,64 |

16828 |

5,61 |

|

Доходы от участия в других организациях |

479 |

0,00 41 |

521 |

0,00 4 |

42 |

8,77 |

|

Проценты к получению |

227001 |

1,94 |

244672 |

2,04 |

17671 |

7,78 |

|

Прочие доходы |

206336 |

1,77 |

206568 |

1,72 |

232 |

0,11 |

|

Прочие расходы |

445967 |

3,82 |

478523 |

3,99 |

32556 |

7,3 |

|

Прибыль (убыток) до налогообложения |

287866 |

2,46 |

290083 |

2,42 |

2217 |

0,77 |

|

Текущий налог на прибыль |

47978 |

0,41 |

48347 |

0,4 |

369 |

0,77 |

|

Чистая прибыль (убыток) |

239888 |

2,05 |

241736 |

2,02 |

1848 |

0,77 |

Анализ прибыли СПб ГУП «Пассажиравтотранс» по результатам, приведенным в таблице 5, показал, что на предприятии существует положительная тенденция по отношению практически всех показателей. Так выручка возросла на 2,59% или на 302042 тыс.рублей в отчетном году, вследствие чего выросла и себестоимость продаж на 2,67% или на 293272 тыс.рублей. В результате произошедших изменений возросла и валовая прибыль, но всего на 1,22% или на 8692 тыс.рублей.

Прибыль от продаж в отчетном году возросла на 16828 тыс.рублей, при этом управленческие расходы сократились в отчетном году на 1,94% или на 8058 тыс.рублей. Доходы от участия в других организациях и прочие доходы в купе повысились на 274 тыс.рублей, тогда как и прочие расходы возросли заметнее - на 7,3% или на 32556 тыс.рублей. В целом, подобные изменения оказали положительное влияние на предприятие и чистая прибыль в отчетном году возросла на 1848 тыс.рублей.

Наибольший рост в процентном соотношении в отчетном году показала прибыль от продаж. Рассмотрим наглядно изменение прибыли от продаж и факторов, неразрывно с этим связанных, а также их степень влияния на уровень прибыли от продаж.

Изменение прибыли от продаж происходит под влиянием объема продаж, себестоимости и уровня коммерческих и управленческих расходов [4]. Факторный анализ прибыли произведем посредством данных из таблицы 2.5. Основной задачей факторного анализа, по сути, является поиск путей максимизации прибыли предприятия. Кроме того, данный анализ может являться обоснованием для принятия некоторых управленческих решений. Исходные данные для анализа сгруппируем в таблицу 6.

Таблица 6

Исходные данные для факторного анализа прибыли от продаж предприятия ха 2017-2018 годы

|

Показатель |

Базисный период |

Отчетный период |

Абсолютное изменение |

Относительное изменение |

|

Выручка, тыс.руб. |

11683600 |

11985642 |

302042 |

2,59% |

|

Себестоимость продаж, тыс.руб. |

10969200 |

11262472 |

29322 |

2,67% |

|

Управленческие расходы, тыс.руб. |

414383 |

406325 |

-8058 |

-1,94% |

|

Прибыль (убыток) от продаж, тыс.руб. |

300017 |

316845 |

16828 |

5,61% |

|

Рентабельность продаж (Япр) |

0,0257 |

0,0264 |

0,001 |

2,95% |

|

Уровень |

0,9389 |

0,9397 |

0,001 |

0,09% |

|

Уровень расходов |

0,0355 |

0,0339 |

-0,002 |

-4,42% |

На величину прибыли от продаж влияют: изменение объема реализации, изменение отпускных цен на реализованную продукцию, изменение цен на сырье, материалы, ресурсы.

На основании публикуемой бухгалтерской отчетности, можно произвести анализ, который дает возможность определить степень влияния факторов на полученную прибыль от реализации продукции.

Фактор изменения выручки (ЛПв) рассчитывается по следующей формуле:

ДПв = ( (1 1985 642 - 1 1 683 600) (0,02 5 7) = 775 6 тыс. рублей.

Расчет общего влияния всех перечисленных факторов (ДП) на прибыль от продаж производится следующим образом:

ДП = 775 6 - 9 699 + 18771 = 1 682 8 тыс.рублей.

Таким образом, мы провели факторный анализ прибыли от продаж СПб ГУП «Пассажиравтотранс» за 2017-2018 годы, где основными факторами стали: изменение объема продаж, изменение уровня себестоимости, изменение уровня управленческих расходов.

Подводя итог, сгруппируем и занесем влияние факторов на прибыль от продаж предприятия в таблицу 7.

Таблица 7

Результаты факторного анализа прибыли от продаж предприятия

за 2017-2018 годы

|

Фактор |

Изменение, тыс.руб. |

|

Изменение объема продаж |

+7756 |

|

Изменение уровня себестоимости |

- 9699 |

|

Изменение уровня управленческих расходов |

+18771 |

|

Общее влияние всех факторов |

+16828 |

Анализируя полученные данные, можно сказать, что наибольшее положительное влияние на прибыль от продаж предприятия оказало изменение уровня управленческих расходов - прибыль увеличилась на 18771 тыс. рублей за счет этого фактора. Также положительное влияние оказало увеличение объема продаж предприятия - прибыль от продаж увеличилась на 7756 тыс. рублей. Отрицательное воздействие оказало изменение уровня себестоимости продаж на предприятии - прибыль от продаж уменьшилась на 9699 тыс. рублей, но влияние этого фактора было компенсировано и в целом общее влияние рассматриваемых факторов составило 16828 тыс. рублей.

Прибыль сама по себе является сложным и комплексным показателем. Подводя итог об анализе формирования прибыли, на предприятии СПб ГУП «Пассажиравтотранс» все показатели прибыли увеличиваются из года в год. В 2017 году размер чистой прибыли составлял 239888 тыс. рублей, когда в 2018 году возрос до 241736 тыс.рублей. Увеличение данного вида прибыли приводит к улучшению деятельности предприятия в целом. На основе приведенного факторного анализа прибыли от продаж, мы приходим к тому, что положительное влияние оказало повышение цен реализации и снижение коммерческих расходов. Таким образом, общая финансово- экономическая ситуация на предприятии СПб ГУП «Пассажиравтотранс» улучшается.

Эффективность функционирования всего предприятия зависит не только непосредственно от размера прибыли за определенный период. Важную роль здесь играет характер ее распределения.

Для того чтобы сохранить уровень производства продукции и услуг, своевременно обновлять основные производственные фонды, не растерять собственный оборотный капитал и, в конечно итоге, не потерпеть банкротство, - стоит большое внимание уделять оптимальному распределению и дальнейшему использованию прибыли.

Чистая прибыль используется в соответствии с Уставом предприятия. При ее распределении необходимо добиваться оптимизации пропорций. Существует факторы, как внешние, так и внутренние, способные влиять на эти самые пропорции распределения. Они были подробно описаны ранее.

В процессе анализа необходимо изучить данные об использовании чистой прибыли в динамике, а также определить те факторы, которые имеют определяющее значение в распределении прибыли ( таблицу 8).

Таблица8

Данные о распределении чистой прибыли предприятия за 2017-2018 годы, тыс. руб.

|

Показатель |

Фактическое значение |

Отклонение |

||||

|

2017 год |

% |

2018 год |

% |

|||

|

Чистая прибыль, тыс.руб., в т.ч.: |

239888 |

100 |

241736 |

100 |

+1848 |

0 |

|

Дивиденды |

0 |

0 |

0 |

0 |

0 |

0 |

|

Фонд накопления |

94965 |

39,6 |

97542 |

40,4 |

+2577 |

0,8 |

|

Фонд потребления |

71249 |

29,7 |

73687 |

30,5 |

+2438 |

0,8 |

|

Фонд социальной сферы |

64488 |

26,9 |

60835 |

25,2 |

-3653 |

-1,7 |

|

Резервный фонд |

2220 |

0,9 |

2285 |

0,9 |

+65 |

0 |

|

Прочие выплаты |

189 |

0,1 |

173 |

0,1 |

-16 |

0 |

|

Нераспределенная прибыль |

6777 |

2,8 |

7214 |

2,9 |

+437 |

0,1 |

Из данных таблицы 8 следует, что на предприятии в 2018 году сократились направляемые средства в фонд социальной сферы на 3653 тыс.рублей, что позволило в купе с увеличением размера чистой прибыли, направить в фонды накопления и потребления на 5015 тыс.рублей больше.

Из фонда накопления средства трансформируются в имущественные благи. Они направляются на закупку подвижного состава, ремонт помещений, освоение новых технологий и аналогичные цели, предусмотренные учредительными документами предприятия.

Фонд потребления предусматривает проведение мероприятий по социальному развитию, в том числе для создания благоприятных условий труда и отдыха: программы организации культурно-массовых мероприятий, а также санитарно-курортного лечения. Так в 2018 году для сотрудников СПб ГУП «Пассажиравтотранс» организовывалась Спартакиада и турнир знатоков «Интеллект движения». Также работники предприятия имели возможность на льготных условиях отдохнуть и поправить свое здоровье в пансионате «Автомобилист» и в санатории «Кавказ». Помимо этого, средства данного фонда направляются на выплаты премий сотрудникам, медицинское обслуживание и иные аналогичные цели.

Фонд социальной сферы учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу. Предприятие имеет на балансе несколько объектов непроизводственного назначения, в которые вливает средства на их содержание, чтобы не смешивать данные вложения с расходами по фонду потребления.

По данным из таблицы в отчетном году резервный фонд увеличился на 65 тыс. рублей, также как вырос и размер нераспределенной прибыли на предприятии - на 437 тыс.рублей или на 0,1%. Согласно статье 16 Федерального закона от 14.11.2002 N 161-ФЗ (ред. от 29.12.2018) "О государственных и муниципальных унитарных предприятиях" [11], средства резервного фонда могут использоваться исключительно на покрытие убытков предприятия.

Рассмотрим объемы отчислений СПб ГУП «Пассажиравтот- ранс» в различные бюджеты и государственные внебюджетные фонды и занесем значения в таблицу 9.

Таблица 9

Объемы отчислений предприятия в бюджеты и фонды в 2017-2018 годах, тыс. руб.

|

Вид налога (взноса) | 2017 год | 2018 год | Изменение |

|||

|

Федеральные налоги и сборы |

|||

|

НДФЛ |

699474 |

739564 |

40090 |

|

НДС |

7780 |

7896 |

116 |

|

НПО |

47978 |

48347 |

369 |

|

Итого |

755232 |

795807 |

40575 |

|

Региональные налоги и сборы |

|||

|

Налог на имущество |

36328 |

41582 |

5254 |

|

Транспортный налог |

34786 |

36586 |

1800 |

|

Итого |

71114 |

78168 |

7054 |

|

Государственные внебюджетные фонды |

|||

|

ФСС |

180814 |

218542 |

37728 |

|

ПФР |

1180526 |

1482548 |

302022 |

|

Фонд ОМС |

240360 |

286452 |

46092 |

|

Итого |

1601700 |

1987542 |

385842 |

|

Всего |

2428046 |

2861517 |

433471 |

Из данной таблицы мы видим, что наибольшее значение принимают отчисления в государственные внебюджетные фонды - 1987542 тыс. рублей в 2018 году, что на 385842 тыс. рублей больше, чем в предыдущем периоде. Значительно возросли федеральные налоги и сборы в отчетном году - на 40575 тыс.рублей. Также в 2018 году возросли отчисления на региональные налоги и сборы на 7054 тыс. рублей. Всего предприятием было выплачено 2861517 тыс.рублей в 2018 году.

Субсидия из бюджета Санкт-Петербурга СПб ГУП «Пассажи- равтотранс» на осуществление перевозки граждан в 2017 году составила 5535 млн. рублей. В 2018 году субсидия увеличилась на 15,5% (или на 858 млн. рублей) и составила 6393 млн. рублей.

Соотнесем средства, которые были возвращены предприятием посредством распределения в бюджеты различных уровней и в государственные внебюджетные фонды в процентном соотношении к суммам получаемых субсидий за 2017-2018 годы. Данные занесем в таблицу 10.

Таблица 10

Структура отчислений в бюджеты и фонды в процентах к получаемым субсидиям

|

Вид налога (взноса) |

2017 |

% |

2018 |

% |

|

Налоги и взносы, всего |

2428046 |

43,9 |

2861517 |

44,8 |

|

Федеральные |

755232 |

13,6 |

795807 |

12,4 |

|

Региональные |

71114 |

1,3 |

78168 |

1,2 |

|

ГВФ |

1601700 |

28,9 |

1987542 |

31,1 |

|

Субсидия |

5535042 |

100 |

6393568 |

100 |

Как мы видим, в 2017 и 2018 годах предприятие СПб ГУП «Пассажиравтотранс» вернуло в бюджеты различных уровней и в государственные внебюджетные фонды в виде налогов и страховых взносов 2,4 млрд. рублей и 2,8 млрд. рублей, что составляет соответственно 43,9% и 44,8% от сумм полученных субсидий из бюджета Санкт-Петербурга.

Данные субсидии за исследуемый период предоставлялись предприятию на основании постановления Правительства Санкт- Петербурга от 30.06.2014 № 552 (ред. от 13.03.2018) «О государственной программе Санкт-Петербурга «Развитие транспортной системы Санкт-Петербурга» на 2015-2020 годы» [12].

Субсидии направляются в целях увеличения уставного фонда предприятия для финансового обеспечения затрат по приобретению объектов движимого имущества.

Сгруппируем показатели платежеспособности предприятия в таблицу 11 Расчеты будут производиться на основании бухгалтерского баланса СПб ГУП «Пассажиравтотранс» за 2017-2018 годы

Таблица 11

Показатели платежеспособности предприятия

за 2017-2018 годы

|

Показатель |

Формула |

2017 год |

2018 год |

Нор ма- тив |

Откло нение |

|

Коэффициент концентрации собственного капитала |

Собственный капитал Валюта баланса |

0,7295 |

0,6977 |

>0,5 |

0,0318 |

|

Коэффициент финансовой зависимости |

Валюта баланса Собственный капитал |

1,3708 |

1,4334 |

<2 |

0,0626 |

|

Коэффициент концентрации заемного капитала |

Заемный капитал Валюта баланса |

0,2705 |

0,3024 |

<0,5 |

0,0318 |

|

Коэффициент левериджа |

Заемный капитал Собственный капитал |

0,3708 |

0,4334 |

<1 |

0,0625 |

|

Коэффициент финансовой устойчивости |

Собственный капитал Заемный капитал |

2,6965 |

2,3074 |

>1 |

0,3891 |

|

Коэффициент абсолютной ликвидности |

Финансовые вложения -Денежные средства Краткосрочные пассивы |

1,6044 |

1,3516 |

>0,2 |

0,2528 |

|

Коэффициент быстрой ликвидности |

Оборотные активы — Запасы Краткосрочные пассивы |

1,7794 |

1,5076 |

>0,8 |

0,2718 |

|

Коэффициент текущей ликвидности |

Оборотные активы Краткосрочные пассивы |

1,9130 |

1,6237 |

1,52,5 |

0,2893 |

Как мы видим из таблицы коэффициент концентрации собственного капитала входит в нормативное значение, тем самым обуславливая то, что доля собственных средств в структуре капитала больше. В отчетном году показатель снизился. За этот же период наблюдается увеличение коэффициента финансовой зависимости на предприятии, что означает рост в динамике доли заемного капитала. Соответственно увеличился коэффициент концентрации заемного капитала, а также коэффициент левериджа в 2018 году увеличился на 0,0625 единиц, что говорит об увеличении зависимости предприятия от заемных средств. Коэффициент финансовой устойчивости в отчетном году составил 2,3074 единицы. Высокие значения показателей платежеспособности приводят к большей доли потребляемой прибыли.

Предприятие за исследуемый период не совершало финансовых вложений, поэтому коэффициент абсолютной ликвидности держится на отметке намного выше нормативного показателя. Это может говорить как о высокой платежеспособности, так и о нерациональной структуре капитала или слишком высокой доле неработающих активов в виде наличных денег и средств на счетах. В состав коэффициента быстрой ликвидности включаются только высоко- и среднеликвидные текущие активы. Значение коэффициента в 2018 году потерпело снижение, но все равно остается держаться на уровне многим выше нормативного значения, что свидетельствует о высокой платежеспособности предприятия. Коэффициент текущей ликвидности характеризует платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. В отчетном году произошло снижение данного коэффициента, однако он по-прежнему держится на оптимальном уровне.

Анализ прибыли СПб ГУП «Пассажиравтотранс» показал, что на предприятии существует положительная тенденция по отношению всех основных показателей финансово-хозяйственной деятельности. Так выручка возросла на 2,59% или на 302042 тыс.рублей в отчетном году. В результате произошедших изменений возросла и валовая прибыль на 8692 тыс.рублей. Прибыль от продаж в отчетном году возросла на 16828 тыс.рублей. В целом, подобные изменения оказали положительное влияние на предприятие и чистая прибыль в отчетном году возросла на 1848 тыс.рублей и составила 241736 тыс. рублей.

Эффективности деятельности предприятия также можно дать оценку, проанализировав рентабельность предприятия.

Заключение

Прибыль - основной финансовый показатель для оценки хозяйственной деятельности предприятия. За счет прибыли осуществляется финансирование различных мероприятий для всестороннего развития предприятия.

Также прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятия, но и играет важную роль в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Как важнейшая категория рыночных отношений, прибыль выполняет следующие функции: характеризует экономический эффект, полученный в результате деятельности предприятия; является основой для расширения производственной и научно-технической деятельности, а так же становится основой социального развития предприятия и материального поощрения работников; является важнейшим источником формирования бюджетов разных уровней.

Формирование прибыли предприятия условно можно назвать суммированием прибылей (убытков) от различных хозяйственных операций. Масса получаемой прибыли зависит как от объема продаж и уровня цен, устанавливаемых на продукцию, так и от соответствия уровня издержек производства необходимым затратам.

В ходе анализа бухгалтерской отчетности объекта исследования за 2017-2018 годы, нами были сделаны следующие выводы. Выручка предприятия в 2018 году увеличилась и составила 723170 тыс. рублей. Одновременно в отчетном году себестоимость продаж увеличилась и составила 11262472 тыс. рублей. Так на предприятии в 2018 году валовая прибыли достигла 723170 тыс. рублей. В 2018 году выявлено снижение управленческих расходов до 406325 тыс. рублей по сравнению с 414383 тыс. рублей в 2017 году. В купе подобные увеличения отразились на прибыли от продаж и она стала равна 316845 тыс. рублей в отчетном году. Таким образом, чистая прибыль предприятия в отчетном году составила 241736 тыс.рублей, также потерпев увеличение, по сравнению с предыдущим периодом.

Прибыль, остающаяся в распоряжении предприятия, - чистая прибыль, распределяется по следующим направлениям:

а) на формирование резервных фондов;

б) на выплату доходов учредителям (участникам);

в) на создание фондов целевого назначения.

Благодаря результатам проведенного исследования, мы выяснили, как именно распределяется чистая прибыль на исследуемом нами объекте. На предприятии не выплачиваются дивиденды, сумма нераспределенной прибыли в 2018 году стала равна 7214 тыс. рублей. Остальная сумма распределяется по специализированным фондам. На предприятии в 2018 году сократились направляемые средства в фонд социальной сферы на 3653 тыс.рублей, что позволило в купе с увеличением размера чистой прибыли, направить в фонды накопления и потребления на 5015 тыс.рублей больше. Также в отчетном году резервный фонд предприятия увеличился на 65 тыс.рублей.

Для определения доли потребляемой прибыли, был проведен анализ платежеспособности предприятия. Платежеспособность предприятия складывается из двух факторов: наличие активов, достаточных для погашения всех имеющихся обязательств; степень ликвидности имеющихся активов должна быть достаточна для реализации их по необходимости.

Коэффициент концентрации собственного капитала входит в нормативное значение, тем самым обуславливая то, что доля собственных средств в структуре капитала больше. За этот же период наблюдается увеличение коэффициента финансовой зависимости, что означает рост в динамике доли заемного капитала. Соответственно увеличился коэффициент концентрации заемного капитала, а также коэффициент левериджа в 2018 году увеличился на 0,0625 единиц, что говорит об увеличении зависимости предприятия от заемных средств. Коэффициент финансовой устойчивости в отчетном году составил 2,3074 единицы. Высокие значения показателей платежеспособности приводят к большей доли потребляемой прибыли. В целом, предприятие платежеспособно и имеет рациональную структуру капитала.

Также была проанализирована рентабельность предприятия. При принятии всевозможных управленческих решений, связанных с процессами формирования прибыли, используются показатели рентабельности продукции, продаж, активов, капитала.

В отчетном году на предприятии показатели рентабельности единицы продукции и показатели рентабельности продаж возросли и составили 2,813% и 2,644% соответственно. В то же время, снижение потерпели показатели рентабельности активов и показатели рентабельности собственного капитала. Изменения были незначительными, но по итогам отчетного года, данные показатели на предприятии составили 1,888% и 2,706% соответственно. Показатель рентабельности собственного капитала говорит о прибыли на единицу вложенного капитала и является положительной характеристикой. Также показатель рентабельности текущих активов составил 7,049%. В 2018 году большинство показателей держатся на отметке 2-7%.

Список использованных источников

-

- Савицкая, Г.В. Экономический анализ: учебник / Г.В. Савицкая. — 14-е изд., перераб. и доп. — М.: ИНФРА-М, 2017. 649 с.

- Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций / А. Д. Шеремет, Е.В. Негашев. — 2-е изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. 208 с.

- Налоговый кодекс Российской Федерации. Часть вторая от 5 авг. 2000 № 117-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 19 июл. 2000 г.: одобр. Советом Федерации Федер. Собр. Рос. Федерации 26 июл. 2000 г.: введ. Федер. законом Рос. Федерации от 6 авг. 2001 г.№ 110-ФЗ - ч. 1, ст. 284.

- Зуева, Е.И. Экономика организации: краткий курс лекций для студентов направления подготовки 38.03.06 Торговое дело / ФГБОУ ВО «Саратовский ГАУ». - Саратов, 2016. 87 с.

- Бурмистрова Л.М. Финансы организаций (предприятий): Учеб. пособие. — М.: Инфра-М, 2013. 240 с.

- Нечитайло, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А. И. Нечитайло, И. А. Нечитай- ло. - Ростов н/Д: Феникс, 2014. 365 с.

- Экономический анализ: учебник / под ред. Л. Г. Гиляровской. - М.: Юнити-Дана, 2014. 360 с.

- Ковалев, В.В. Финансы организаций (предприятий). - М.: Проспект, 2014. 413 с.

- Официальный сайт СПб ГУП «Пассажиравтотранс» URL: https://www.avtobus.spb.ru/.

- "Федеральное отраслевое соглашение по автомобильному и городскому наземному пассажирскому транспорту"URL: http://www.consultant.ru/document/cons_doc_LAW_210446/.

- Федеральный закон Российской Федерации «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 № 161- ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 11 окт. 2002 г.: одобр. Советом Федерации Федер. Собр. Рос. Федерации 30 окт. 2002 г.- ст. 16.

- Постановление Правительства Санкт-Петербурга от 30.06.2014 № 552 (ред. от 13.03.2018) «О государственной программе Санкт- Петербурга «Развитие транспортной системы Санкт-Петербурга» на 2015-2020 годы». URL: https://www.gov.spb.ru/ (дата обращения: 28.04.2018).

- Карапетян, А.Л. Оценка финансового состояния организации на основе единой системы коэффициентов / Карапетян, А.Л, Мудрак А.В. // Экономический анализ. 2015. № 4 (37). С. 26-29.

- Ковалев, В.В. Управление денежными потоками, прибылью и рентабельностью. - М.: Проспект, 2013. 311 с.

- Внедрение газомоторного топлива в СПб ГУП «Пассажиравтотранс» на 01.01.2018 URL: https://minenergo.gov.ru/system/download- pdf/10703/79860

- Официальный сайт ООО «Газпром газомоторное топливо» URL: http://gazprom-gmt.ru/info/natural-gas (дата обращения: 29.04.2018).

- Шишкин, А.К. Оптимизация формирования прибыли / А. К. Шишкин, Д.С. Варатанян, П.В. Мирюков. М.: ИНФРА-М, 2013. 233 с.

- Постановление Правительства Санкт-Петербурга от 23.06.2014 № 496 «О государственной программе Санкт-Петербурга «Экономическое развитие и экономика знаний в Санкт-Петербурге» на 2015-2020 годы". URL: https://www.gov.spb.ru/

- Хатинская, Г.И. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ. 2014. №1. С. 19-23.

- Использование результатов ОРД в качестве информации в процессе доказывания (Доказательства: понятие, свойства, классификация)

- Порядок проведения приватизации

- Процессы принятия решений в организации (ООО «Спектр-3»)

- Моделирование товарного ассортимента предприятия и его прогнозная оценка (Теоретические основы моделирования ассортиментной политики предприятия)

- "Процедуры несостоятельности"

- «Понятие и виды наследования»

- Выбор стиля руководства в организации (Стили руководства)

- Профессиональный стресс в управленческой деятельности (Определение и содержание понятия «стресс»)

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями (Общее понятие о личности)

- Роль мотивации в поведении организации (Сущность, принципы мотивации труда персонала)

- Логистический подход к управлению запасами (Сущность логистического менеджмента)

- Мотивации персонала и проектирование систем стимулирования труда (Понятие и сущность мотивации)