Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты формирования и распределения прибыли на предприятии)

Содержание:

ВВЕДЕНИЕ

Управление финансово-хозяйственной деятельностью предприятия требует соответствующего информационного обеспечения. Данные о финансовом положении предприятия являются его важнейшей составной частью. Такая информация пользуется наибольшим спросом среди различных ее пользователей и обязательно учитывается при принятии любых управленческих решений. Поэтому достоверность информации о финансовом положении организаций, а также возможность ее получения в любой необходимый момент являются обязательными условиями в практике принятия управленческих решений в процессе их финансово-хозяйственной деятельности.

Важнейшей составной частью информации о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности предприятий и организаций. При этом в современных условиях хозяйствования в число важнейших объектов учетного наблюдения выдвигается собственный капитал, образующийся в результате получения организацией прибыли.

На современном этапе формирования социально ориентированной рыночной экономики, перехода к самофинансированию субъекты хозяйствования проявляют весьма высокую заинтересованность в рентабельной работе и получении оптимальной прибыли.

Вопросам финансовых результатов не уделялось должного внимания, поскольку категория прибыли и ее производные являлись проблемами в большей степени техническими, а не экономическими, поэтому происходило сознательное ретуширование роли прибыли как долговременного источника финансового обеспечения деятельности, а развивалась функция прибыли как одного из многих оценочных показателей эффективности деятельности организаций в отчетном периоде. Тем не менее, именно в тот период были разработаны качественные методики формирования различных финансовых результатов отчетного периода, а в развитие их и соответствующие модели.

Совершенствование финансовых отношений предполагает вовлечение в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышение эффективности их использования.

Таким образом, прибыль является составным элементом рыночных отношений. Она играет важную роль в формировании доходов бюджета и создании рынков средств производства, предметов народного потребления. Экономически обоснованная система распределения прибыли, в первую очередь, должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий. В течение отчетного периода предприятия используют прибыль на различные цели: производят платежи налогов в бюджет, отчисления в фонды, осуществляют расходы, производимые по законодательству за счет прибыли.

Изменение подходов к пониманию категорий доходов и расходов, возникающих в деятельности организаций, а также признание роли прибыли как главенствующей составной части собственного капитала, порождают появление дефиниций финансовых результатов, принципиально новых для отечественной теории и практики.

По существу, отсутствует фундаментальная теория учета всей совокупности финансовых результатов. Теоретическое обоснование важнейших категорий финансовых результатов сводится к механической рецепции западных теорий формирования такой информации без учета достижений национальной школы.

Таким образом, актуальность темы курсовой работы связана не только с их резко возросшей ролью в экономическом развитии организаций, но и неразрешенностью многих проблем общеэкономического плана.

Развитие рыночных отношений требует осуществления новой финансовой политики, усиления воздействия на ускорение социально-экономического развития Российской Федерации, рост эффективности производства и укрепления финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит прибыли. Ее получение является обязательным условием функционирования предприятия.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

Актуальность данных вопросов для любого предприятия и определило выбор темы курсовой работы: «Распределение и использование прибыли как источник экономического роста предприятий».

Объектом исследования курсовой работы выступает прибыль предприятия. Предметом исследования – порядок формирования, использования и увеличения прибыли в организации. Целью курсовой работы является исследование порядка формирования и распределения прибыли на предприятии.

Для реализации данной цели в курсовой работе поставлены следующие задачи: изучение экономической сущности прибыли, ее роли и значения в развитии предприятия; исследование экономических механизмов формирования, распределения и использования прибыли отчетного периода на предприятии; проведение анализа распределения прибыли по направлениям использования; предложение направлений совершенствования формирования и распределения прибыли на предприятии.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 2 глав, заключение и список использованных источников. Источниками информации для написания работы послужили базовая учебная литература, теоретические труды, статьи и обзоры в специализированных и периодических изданиях, справочная литература, прочие актуальные источники информации.

1. Теоретические аспекты формирования и распределения прибыли на предприятии

1.1. Экономическая сущность, виды и назначение прибыли

Рыночные отношения требуют осуществления новой финансовой политики, усиления ее воздействия на ускорение социально-экономического развития страны, а также роста эффективности производства и укрепления финансов государства.

Часть чистого дохода предприятия, образующегося после вычета из него косвенных налогов и текущих затрат, называется прибылью.

Прибыль является важнейшим показателем эффективности работы предприятия, источником его экономического развития. Рост прибыли способствует увеличению собственного капитала и его рыночной стоимости, удовлетворению интересов собственника имущества, социальных и материальных потребностей персонала.[1]

В прибыльной работе субъектов хозяйствования заинтересованы также акционеры, получающие более высокие дивиденды и государство, имеющее постоянные поступления налогов и сборов в федеральный и местный бюджеты.

Особенностью прибыли в условиях рынка является инвестирование ее в производство, что способствует экономическому росту предприятия и повышению его конкурентоспособности.[2]

В отечественной и зарубежной практике существует множество подходов к определению понятия «прибыль». Рассмотрим некоторые из них.

Американские ученые Пол Э. Самуэльсон и Вильям Д. Нордхаус в учебнике «Экономика» предлагают следующее определение прибыли: «прибыль – это остаточный доход, равный общим доходам минус общие расходы. Прибыль состоит из имплицитных (неявных) издержек (таких как доход от собственного капитала), дохода от риска и инновационной прибыли».

В британском словаре по экономике прибыль определяется как «разница, возникающая в случае, когда общая выручка превышает общие затраты».

В толковом англо-русском словаре под прибылью понимается:

1) по разовой сделке – «разница между продажной ценой на реализуемый товар или услугу и затратами на их производство»;

2) за определенный период производственной деятельности – «разница в величине чистых активов на конец и на начало периода при необходимости скорректированная на суммы, изъятые или добавленные собственниками».

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужное потребителю, снижение затрат на производство. Прибыль является стимулом для инвестирования средств в те сферы деятельности, которые приносят прибыль.[3]

Следовательно, прибыль становится важнейшей оценкой производственной и финансовой деятельности предприятия, характеризующей его деловую активность и финансовое благополучие.

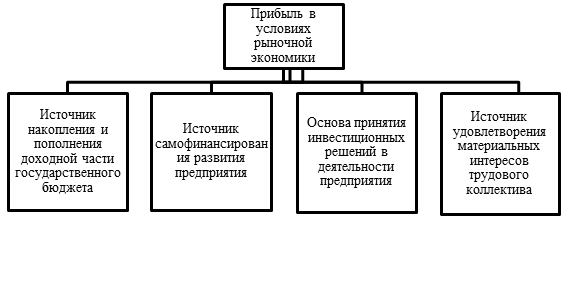

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией продукции, и выступающих в форме себестоимости общественно необходимых затрат. Работа предприятия в условиях рыночной экономики связана с повышением стимулирующей роли прибыли.[4]

Рисунок 1 – Прибыль в условиях рыночной экономики

Прибыль – наиболее важная финансовая категория. Которая отображает позитивный финансовый результат хозяйственной деятельности предприятия, характеризует эффективность производства и в конечном счёте свидетельствует об объеме и качестве произведенной продукции, состоянии продуктивности труда, уровне себестоимости.

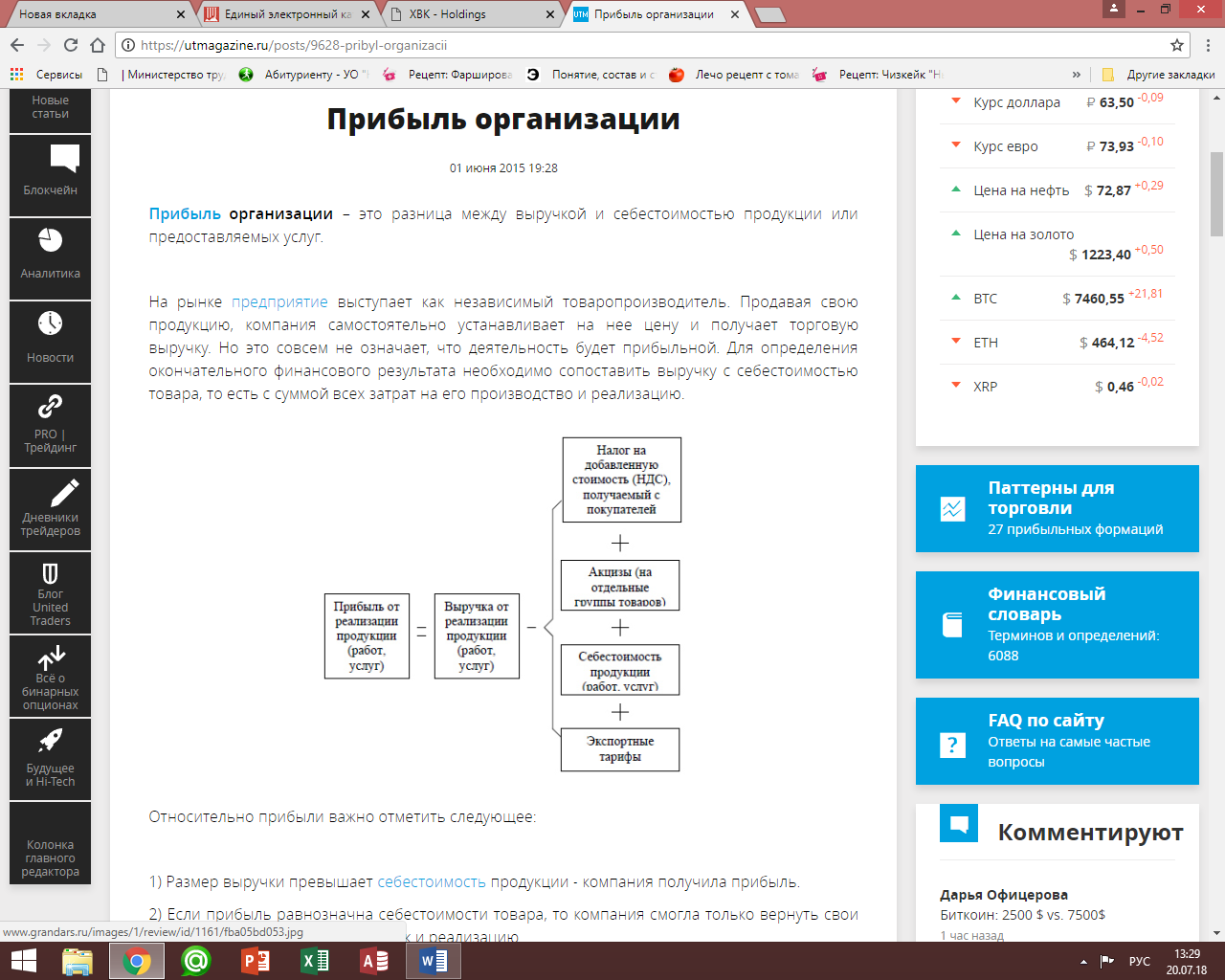

Рисунок 2 – Прибыль организации

Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов.[5]

Следовательно, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия.

Величина прибыли определяет перспективы хозяйственного развития, возможности наращивания объемов хозяйственной деятельности, создает заинтересованность участников хозяйственной деятельности в совершенствовании различных сторон своей деятельности, выступает главным результативным показателем при расчете эффективности использования всех видов экономических ресурсов предприятия, является важнейшим источником формирования доходной части бюджетов всех уровней, так как ее часть изымается у предприятий в виде налогов.

Прибыль в организации распределяется и используется по двум направлениям: на накопление и на потребление. Критерий такого деления - влияние использования прибыли на имущество организации. Использование прибыли на накопление приводит к увеличению имущества организации, а использование ее на потребление не увеличивает имущество организации.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и, в конечном счете повышения жизненного уровня населения. [6]

Таким образом, давая определение экономическому содержанию прибыли, необходимо учитывать то, что она является одним из показателей, обобщающих эффективность всей хозяйственной деятельности предприятия, а, значит, рассчитывается как разность между совокупным доходом и всеми расходами, понесенными субъектом хозяйствования в целях получения вышеуказанного дохода.

Значение прибыли также обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность работников в наиболее эффективном использовании ресурсов, так как прибыль – основной источник производственного и социального развития предприятия, а с другой – она служит важнейшим источником формирования государственного бюджета.[7]

Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Экономическая сущность прибыли состоит в том, что прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет разность между выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше ее финансовое состояние.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия.

1.2. Планирование и прогнозирование прибыли

Эффективность управления в организации обычно оценивается с точки зрения максимизации прибыли. Для продвижения к этой цели часто используются методы планирования прибыли на предприятии.[8]

Планирование прибыли и рентабельности предприятия – это систематический и формализованный подход к определению влияния планов менеджмента на прибыльность компании. Основными ресурсами предприятия являются люди, капитал и материалы. В свою очередь они связаны с издержками. При этом предприятие генерирует продукты, услуги и, как правило, некоторые социальные эффекты.

Для осуществления планирования, прогнозирования прибыли предприятия финансовый менеджер делает прогнозы расходов и доходов предприятия. После прогнозирования доходов и расходов руководство управляет комбинациями ресурсов, продуктов и услуг, чтобы достичь конечной цели предприятия.

Планирование прибыли на предприятии в качестве инструмента принятия решений предполагает создание конкретных товаров, разработку долгосрочных планов и годовых профильных планов на короткие сроки, которые будут подготовлены после разработки плана продаж, плана производства, бюджета административных расходов, бюджета косвенных расходов и т.д.[9]

Задачи планирования прибыли, таким образом, аналогичны задачам комплексного бюджетирования. В нем основное внимание уделяется рациональному подходу к комплексному планированию, в котором, в свою очередь, во главу угла ставится управление целями. Важно отметить, что планирование прибыли, связано не только с функцией учета, но и с другими функциями бизнеса, которые можно рассматривать и использовать независимо от общего процесса управления.

Этапы планирования прибыли предприятия:

1. Установление целей

На первом этапе целевая прибыль должна устанавливаться в соответствии со стратегическими планами предприятия. Более того, целевая прибыль предприятия должна быть реалистичной, основанной на возможностях и ресурсах.

2. Определение ожидаемого объема продаж

Важнейший этап процесса планирования выручки и прибыли предприятия. Предприятию необходимо спрогнозировать объем продаж, чтобы достичь своих целей по прибыли. Ожидается, что объем продаж должен учитывать тенденции рынка, отрасли и результаты проведенного конкурентного анализа. Здесь видно, как связаны планирование доходов и прибыли предприятия.[10]

3. Оценка расходов

На данном этапе предприятие оценивает свои расходы на запланированный объем продаж. Расходы могут быть определены из данных прошлых периодов. Если предприятие новое, то можно использовать данные по аналогичной организации в той же отрасли.

4. Определение прибыли

Прибыль рассчитывается как:

Плановая валовая прибыль = Плановая выручка от продаж – Себестоимость продаж

Плановая операционная прибыль = Плановая валовая прибыль – Операционные затраты

Плановая чистая прибыль = Плановая операционная прибыль – Проценты по кредитам – налоги

Нераспределенная прибыль = Плановая чистая прибыль - Дивиденды

Значимой функцией в таком деле, как планирование прибыли, является подсчет плановой прибыли. Размер плановой прибыли обязан быть экономически обоснованным, достаточным для своевременного осуществления в полном объеме абсолютно всех обязательств компании, а также обеспечивать ее беспрерывное развитие.

Планирование прибыли организации предусматривает разработку прогнозов по размеру прибыли и направлениям применения прибыли, текущее и оперативное планирование и распределение прибыли, а также ее формирование и использование. Планирование прибыли организации представляет собой разработку политики управления финансовой прибылью предприятия на несколько предстоящих лет, которая устанавливает систему долгосрочных задач, таких, как планирование и распределение прибыли в соответствии со стратегическим развитием предприятия.[11]

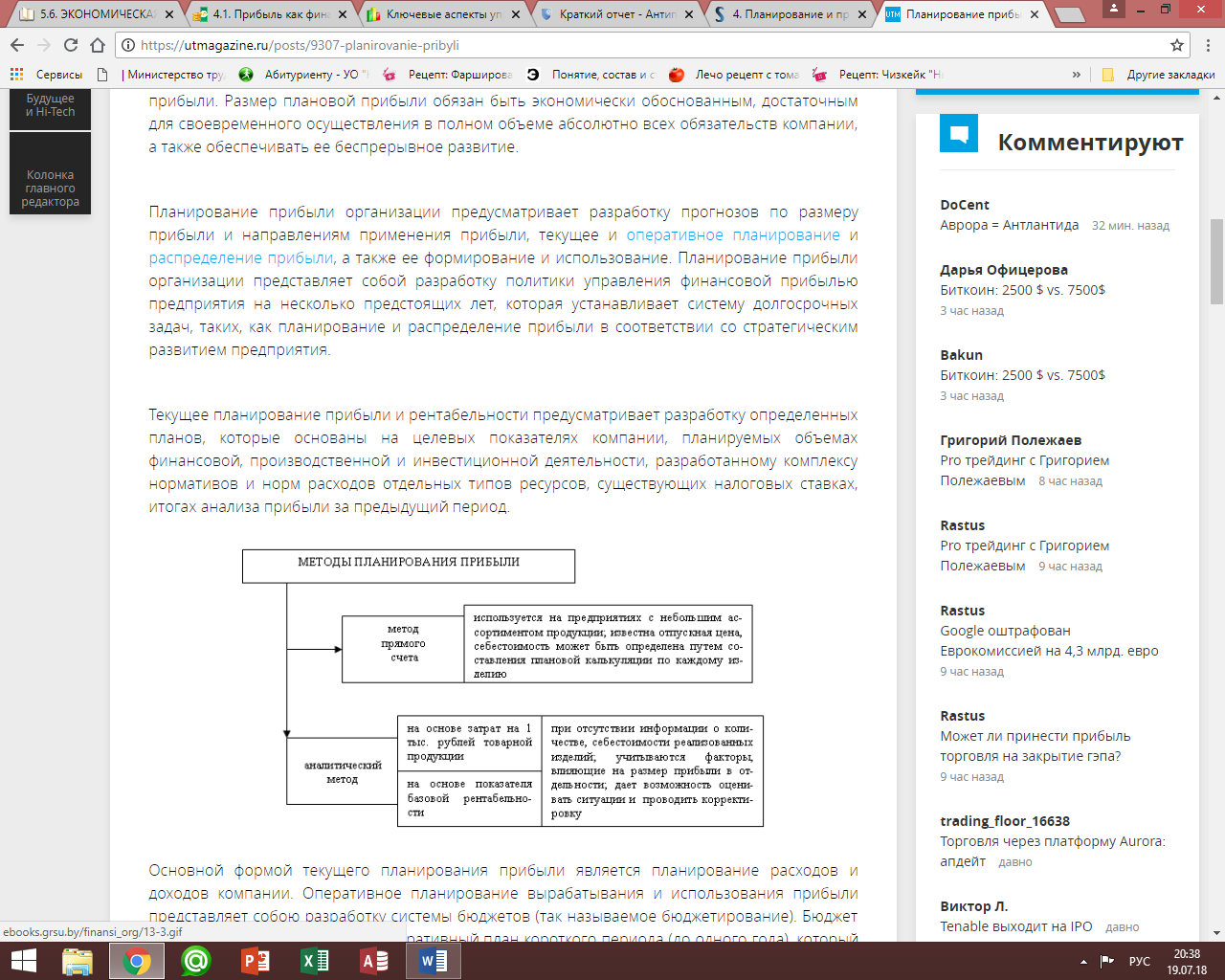

Текущее планирование прибыли и рентабельности предусматривает разработку определенных планов, которые основаны на целевых показателях компании, планируемых объемах финансовой, производственной и инвестиционной деятельности, разработанному комплексу нормативов и норм расходов отдельных типов ресурсов, существующих налоговых ставках, итогах анализа прибыли за предыдущий период.

Основной формой текущего планирования прибыли является планирование расходов и доходов компании. Оперативное планирование вырабатывания и использования прибыли представляет собою разработку системы бюджетов (так называемое бюджетирование).[12]

Рисунок 3 – Методы планирования прибыли

Бюджет заключает в себе финансовый оперативный план короткого периода (до одного года), который отражает расходы и поступления материальных средств в процессе претворения в жизнь определенных направлений экономической деятельности.

Рентабельность является основной целью всех коммерческих предприятий. Без рентабельности (а значит, без получения прибыли) бизнес не выживет в долгосрочной перспективе, поэтому очень важно измерять текущую и прошлую рентабельность, а также планировать будущую прибыль.[13]

Рентабельность зависит от доходов и расходов. При этом необходимо отличать доходы от поступления денег в процессе деятельности бизнеса. Например, если выращиваются и продаются сельскохозяйственные культуры и скот, то создается доход. Поступление денег от заимствования – это просто денежная транзакция между бизнесом и кредитором. Погашение кредита, в свою очередь, не является расходом – это денежный перевод между бизнесом и кредитором.

Рентабельность оценивается с помощью «Отчета о прибылях и убытках», который, в сущности, является списком доходов и расходов за определенный период времени. Отчет о прибылях и убытках традиционно используется для оценки прибыльности бизнеса за прошедший отчетный период. Однако можно составлять плановый «Отчет о прибылях и убытках», который будет измерять прогнозируемую доходность бизнеса на предстоящий период. Кроме того, может использоваться бюджет, например, в целях планирования рентабельности конкретного проекта или направления бизнеса.

Прогнозирование рентабельности инвестированного капитала основано на разборе соотношений нижеприведенных величин:

оборотные ресурсы + капитальные вложения = инвестированный капитал

индекс оборачиваемости капитала = оборотные ресурсы / инвестированный капитал

индекс прибыли = оборот капитала / себестоимость

индекс рентабельности капитала = прибыль / оборот капитала

рентабельность капитала = (оборот капитала / вложенный капитал) * (прибыль / оборот капитала) * 100

Основывается анализ перекрытия ликвидности на соотношении издержек компании, которые являются денежными расходами, а также амортизацией. В данном случае устанавливается минимальный размер оборота капитала, который необходим для сохранения ликвидности компании.[14]

Нормативный способ планирования прибыли базируется на расчете плановой прибыли при помощи нормативов. В качестве подобных нормативов обычно применяется норма прибыли на: капитал (собственный); активы компании; единицу продаваемой продукции; вложенный капитал (инвестируемый).

Сложность такого метода заключена в разработке подобающих нормативов, их количественном исчислении и обосновании. Метод экстраполяции предусматривает анализ динамики за несколько лет, выявление направления развития, а также планирование прибыли и рентабельности на плановый период. Данный метод возможно применять на этапе технико-экономической аргументации проекта, а еще при планировании на небольшой срок.[15]

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности. Эти коэффициенты, рассчитанные из данных отчета о прибылях и убытках, можно сравнивать с отраслевыми показателями. Кроме того, в течение нескольких лет можно отслеживать тенденции отчета о прибылях и убытках для выявления возникающих проблем.

Планирование прибыли не заканчивается расчетом ее величины на следующий период. При изменении экономической ситуации она корректируется. Для управления прибылью необходимо иметь полную и правдивую информацию о ходе выполнении планов и результатах хозяйственной деятельности, а также о тенденциях и характере происходящих изменений в экономике организации. Контроль выполнения планов включает сравнение прогнозов и фактических результатов по каждому элементу, формирующему прибыль т.е. объему продаж, цене, затратам, инфляции и т.д. Информация, полученная в результате анализа хода выполнения плана, может привести к пересмотру прогнозов, выявлению тех областей, в которых требуется внесение изменений в план, принятию мер для экономии затрат и т.п.[16] Анализ отклонений фактических результатов от плановых помогает менеджерам сконцентрировать свое внимание на тех подразделениях, результаты которых отличаются от тех, что предусмотрены бюджетом, и, напротив, уделяют меньше внимания, если результаты подразделений соответствуют запланированным значениям.

1.3. Порядок формирования и распределения прибыли

Основной целью любой коммерческой организации является получение прибыли. Прибыль является главным индикатором экономического развития организации. Цель управления прибылью состоит в максимизации ее абсолютной величины и стабильности формирования во времени. Прибыль отражает:

- результат финансово-хозяйственной деятельности организации и награду за предпринимательский риск;

- эффективность управления операционной, инвестиционной и финансовой деятельностью организации;

- является наиболее дешевым источником финансирования потребности организации в капитале и занимает основное место в иерархии финансирования.[17]

Сегодня понятие экономической и бухгалтерской прибыли четко разграничены. Согласно первому подходу, расчет прибыли делается по данным рынка (например, прибыль - это разница в рыночной капитализации компании на конец и начало периода). Согласно второму подходу, прибыль - это разница между доходами и расходами организации, признанными и отнесенными к отчетному периоду. Методика ее расчета приведена в ф. №2 бухгалтерской отчетности.

Экономическая прибыль (ЕР) определяется как результат работы капитала. По сути она является прибылью, оставшейся после расходов на обслуживание всего капитала, включая собственный. Данный показатель выступает мерой степени увеличения стоимости инвестиций акционеров. Ее расчет возможен для организаций, акции которых участвуют в листинге.

Доходы и расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: доходы и расходы по текущей деятельности; доходы и расходы по инвестиционной деятельности; доходы и расходы по финансовой деятельности; иные доходы и расходы; доходы и расходы от внереализационной деятельности.

Доходами по текущей деятельности являются выручка от реализации продукции, товаров, работ, услуг, а также прочие доходы по текущей деятельности. Расходы по текущей деятельности представляют собой часть затрат организации, относящуюся к доходам по текущей деятельности, полученным организацией в отчетном периоде.[18]

В состав доходов и расходов по инвестиционной деятельности включаются: доходы и расходы, связанные с реализацией и прочим выбытием инвестиционных активов, реализацией (погашением) финансовых вложений; суммы излишков инвестиционных активов, выявленных в результате инвентаризации; суммы недостач и потерь от порчи инвестиционных активов; доходы и расходы, связанные с участием в уставных фондах других организаций; доходы и расходы по договорам о совместной деятельности; доходы и расходы по финансовым вложениям в долговые ценные бумаги других организаций (в случае, если организация не является профессиональным участником рынка ценных бумаг); суммы создаваемых резервов под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы этих резервов (в случае, если организация не является профессиональным участником рынка ценных бумаг); суммы изменения стоимости инвестиционных активов в результате переоценки, обесценения, признаваемые доходами (расходами) в соответствии с законодательством; доходы, связанные с государственной поддержкой, направленной на приобретение инвестиционных активов; стоимость инвестиционных активов, полученных или переданных безвозмездно; доходы и расходы, связанные с предоставлением во временное пользование (временное владение и пользование) инвестиционной недвижимости; проценты, причитающиеся к получению; прибыль (убыток) прошлых лет по инвестиционной деятельности, выявленная в отчетном периоде; прочие доходы и расходы по инвестиционной деятельности.[19]

В состав доходов и расходов по финансовой деятельности включаются:

- проценты, подлежащие к уплате за пользование организацией кредитами, займами (за исключением процентов по кредитам, займам, которые относятся на стоимость инвестиционных активов в соответствии с законодательством);

- разницы между фактическими затратами на выкуп акций и их номинальной стоимостью (при аннулировании выкупленных акций) или стоимостью, по которой указанные акции реализованы третьим лицам (при последующей реализации выкупленных акций);

- расходы, связанные с получением во временное пользование (временное владение и пользование) имущества по договору финансовой аренды (лизинга) (если лизинговая деятельность не является текущей деятельностью);

- доходы и расходы, связанные с выпуском, размещением, обращением и погашением долговых ценных бумаг собственного выпуска (в случае, если организация не является профессиональным участником рынка ценных бумаг);

- курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте, за исключением случаев, установленных законодательством;

- прибыль (убыток) прошлых лет по финансовой деятельности, выявленная в отчетном периоде;

- прочие доходы и расходы по финансовой деятельности.

В состав иных доходов и расходов включаются доходы и расходы, связанные с чрезвычайными ситуациями, прочие доходы и расходы, не связанные с текущей, инвестиционной и финансовой деятельностью.

Конечный финансовый результат формируется под влиянием доходов и расходов от обычных видов деятельности и доходов и расходов от прочих видов деятельности. Различие между составными частями прибыли и убытка состоит в том, что финансовый результат от реализации продукции (работ, услуг).[20]

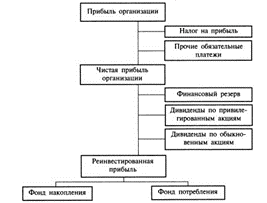

Прибыль, полученная организацией по результатам отчетного периода, подлежит распределению. Под распределением понимается направление прибыли на уплату налогов, дивидендов акционерам, формирование фондов развития и прочие цели. Распределение прибыли входит в компетенцию общего собрания акционеров. Обычно акционерам приходится решать, направить полученные средства на развитие деятельности или на выплату дивидендов. Отметим, что государство через порядок предоставления налоговых льгот может стимулировать процесс распределения прибыли на капитальные вложения, благотворительные цели, финансирование природоохранительных мероприятий, расходов по содержанию объектов социального характера и др.[21]

Обычно принято выделять две группы направления использования чистой прибыли:

- использование прибыли, уменьшающее чистые активы: дивиденды по привилегированным акциям; дивиденды по обыкновенным акциям; поощрительные выплаты работникам;

- использование прибыли, не уменьшающее чистые активы: резервы; увеличение уставного капитала; капитализация (реинвестирование) нераспределенной прибыли.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.[22]

Эта прибыль направляется на долгосрочные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.[23]

Фонд накопления формируется с целью укрепления и развития материальной базы предприятия. Он представляет собой долю нераспределённой прибыли, зарезервированной (направленной), в качестве экономического обеспечения развития производственной сферы компании или прочие аналогичные мероприятия, ведущие к образованию нового имущества. Организация формирует фонд накопления, согласно нормативам отчислений, заложенных собственником.

Подобные нормативы отчислений прописаны в учредительных документах компании или заново определяются собственником ежегодно и могут исчисляться, как проценты от суммы чистой прибыли, остающейся в распоряжении предприятия, так и в оговоренной сумме.

Фонд потребления предприятия представляет собой средства нераспределенной прибыли, которые предназначаются для мероприятий социального развития (исключая капитальные вложения), материального поощрения сотрудников компании и прочих подобных мероприятий и работ, не направленных на создание нового имущества.

Состав фонда формируется из части финансовых ресурсов предприятия, образованных за счет чистой прибыли. В состав фонда потребления включается помимо всего необходимого продукта, удовлетворяющего потребности сотрудников производственной сферы, также доля прибавочного продукта, удовлетворяющая нужды сотрудников, работающих в непроизводственной сфере компании.

Резервный фонд - предназначен для покрытия убытков предприятия от наступления рисковых (стихийных бедствий, аварий, пожаров) и иных негативных событий.[24]

Формируют фонд за счет ежегодных отчислений от чистой прибыли до тех пор, пока его размер не станет равным установленной величине. Источник резервного фонда - чистая прибыль, а отчисления делают ежегодно в обязательном порядке до достижения фондом размера, указанного в уставе.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в сумме отчислений. Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников.

2. Использование прибыли как источник экономического роста предприятий

2.1. Каналы использования прибыли

Следующим важнейшим классификационным признаком, вытекающим из базовых норм и правил нормативного регулирования, является характер распределения прибыли. По этому признаку выделяются два направления учета формирования информации о распределении прибыли: выплата за счет прибыли доходов акционерам и капитализация прибыли.[25]

Информация о размере капитализированной прибыли отражается на счете «Нераспределенная прибыль (непокрытый убыток)». Действующие правила формирования этого показателя однозначно определяют остаток по указанному счету как показатель капитализации прибыли нарастающим итогом с начала деятельности общества.

В свою очередь, информация о выплатах за счет прибыли доходов собственникам организации формируется только в году начисления таких доходов. При этом сумма капитализированной прибыли ежегодно уменьшается на сумму доходов акционеров. Величина прибыли, потребленная собственниками в личных целях, на основе правила кумулятивности информации в бухгалтерском учете отсутствует. Тем самым ретушируется как величина прибыли организации, изъятой из оборота, так и се полной суммы нарастающим итогом с начала деятельности организации. Между тем указанная ин формация имеет важнейшее значение для оценки деятельности организации в долгосрочной перспективе. Таким образом, нельзя говорить о полноте формирования информации, связанной с величиной прибыли, созданной организацией за период ее функционирования.

В то же время вся информационная подсистема учета финансовых результатов и распределения прибыли строится на безусловном подчинении правилу сохранения в учете информации о показателях различных финансовых результатов. В полной мере это должно относиться и к формированию информации об изъятии прибыли из оборота, тем самым, сохраняя данные о совокупной величине прибыли, созданной организацией. Создание массива такой информации достигается путем введения в информационную подсистему соответствующего ее элемента в виде регулирующего счета к счету «Нераспределенная прибыль (непокрытый убыток)».

Информация о показателях финансово-хозяйственной деятельности, сформированная посредством бухгалтерского учета, в ряде случаев, определяемых его нормативным регулированием, требует дополнительного раскрытия. При этом факт хозяйственной деятельности, требующий такого раскрытия, как правило, сопровождается специфическим финансовым результатом. В связи с этим в зависимости от способов дополнительного раскрытия информации могут формироваться различные финансовые результаты.

Так, события после отчетной даты в зависимости от их характера могут иметь специфические прибыли и убытки. В свою очередь, условный факт хозяйственной деятельности сопровождается условной прибылью или условным убытком. При этом представление информации по сегментам требует выделять его финансовый результат. И, наконец, в соответствующих случаях для оценки времени, вероятности и объемов, причитающихся пользователям выплат от деятельности организации необходимо формировать информацию о прибыли (убытке) на одну акцию.[26]

Создание подобного информационного массива финансовых результатов предоставляет пользователям аналитическую базу, с целью уточнения самых разнообразных результатных показателей финансово-хозяйственной деятельности для принятия ими экономических решений.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период.

Финансовый результат отчетного года формируется на счете «Прибыли и убытки». По окончании отчетного года после определения финансового результата производится реформация баланса. Реформация баланса организаций заключается в составлении итоговых проводок, способствующих распределению всей полученной в течение отчетного года, прибыли или списанию полученного за отчетный год убытка.[27]

Прибыль, оставшаяся в распоряжении организации, - это чистая прибыль организации.

Чистая прибыль, полученная организацией за отчетный период (как правило, отчетный год) и за прошлые годы, может распределяться (использоваться), в соответствии с законодательством по усмотрению собственников. Решение о распределении прибыли принимается на собраниях учредителей (акционеров). Если получен убыток, то на общем собрании принимается решение о направлении источников покрытия в соответствии с законодательством.

Аналитический учет организуется таким образом, чтобы обеспечить формирование информации по направлениям использования источника. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и поощрения работников и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Унитарные предприятия, государственные объединения, являющиеся коммерческими организациями, и хозяйственные общества, в отношении которых Республика Беларусь, обладая акциями (долями в уставном фонде) или иным не противоречащим законодательству образом, может определять решения, принимаемые этими обществами, осуществляют в соответствии с законодательством и постановлением распределение и использование неиспользованных остатков прибыли прошлых лет и прибыли отчетного периода, остающейся после уплаты налогов, сборов (пошлин), иных обязательных платежей в бюджет, а также перечисления части прибыли собственнику имущества, в т.ч. участникам хозяйственных обществ (далее – чистая прибыль) по следующим направлениям:

- резервирование ее части в соответствии с законодательством и уставом организации;

- накопление для финансирования инвестиций в основной капитал, направляемых в соответствии с законодательством в т.ч. на:

а) создание и приобретение основных средств, включая строительство, реконструкцию, модернизацию и другие работы капитального характера;

б) приобретение и (или) создание объектов нематериальных активов, а также их улучшение;

в) погашение ссуд, займов и кредитов банков, полученных и использованных на цели, указанные в абзаце «б», и процентов по ним (при их отнесении в течение отчетного года или по его окончании на увеличение стоимости объектов), за исключением процентов по просроченным бюджетным займам и кредитам; покрытие убытков прошлых лет; пополнение оборотных средств; жилищное строительство; иные цели.[28]

Следует отметить, распределения и использования чистой прибыли и связанных с ее расчетом доходов, и расходов организаций расходы на потребление, а именно:

-выплаты персоналу, включая оплату труда (с учетом установленного размера повышения тарифной ставки 1-го разряда), а также выплаты компенсирующего и стимулирующего характера;

- выплаты, связанные с финансированием образованных структурных подразделений, деятельность которых направлена на обслуживание основного производства и (или) содержание подсобных хозяйств;

- расходы социального характера (не связанные с созданием нового имущества), в т.ч. на осуществление спортивных, оздоровительных мероприятий и иных мероприятий культурно-просветительского характера.

Финансовый результат деятельности организации за отчетный период представляет собой нераспределенную прибыль (непокрытый убыток). Для обобщения информации о наличии и движении сумм нераспределенной прибыли предназначен счет «Нераспределенная прибыль (непокрытый убыток)».[29]

Показатель чистой прибыли отражается заключительными оборотами декабря бухгалтерской записью по дебету счета 99 «Прибыли и убытки» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)». Чистый убыток отчетного года отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 99 «Прибыли и убытки».

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» осуществляется по направлениям использования нераспределенной прибыли и источников погашения убытков организации.

Использование нераспределенной прибыли производится на основе решения собственников (учредителей, акционеров) в соответствии с уставом организации.

По итогам утверждения годовой отчетности в соответствии с законодательными и учредительными документами часть прибыли направляется на образование резервного фонда, что отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 82 «Резервный капитал».

Убыток отчетного года может быть списан за счет следующих источников: резервного фонда, уставного капитала, целевых взносов учредителей (участников) организации.

Списание убытка отчетного года за счет резервного фонда отражается по дебету счета 82 «Резервный капитал» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Покрытие убытков отчетного года может осуществляться за счет превышения уставного фонда над чистыми активами, и этим самым величина уставного фонда доводится до величины чистых активов. В бухгалтерском учёте данная операция отражается по дебету счета 80 «Уставный капитал» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Списание убытка отчетного года за счет целевых взносов участников организации отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции с кредитом счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При недостатке источников непокрытый убыток отражается в балансе организации и подлежит погашению в будущие отчетные периоды.[30]

После формирования (пополнения) резервного фонда нераспределенная прибыль направляется на выплату доходов (дивидендов) учредителям. Начисление дивидендов за счет нераспределенной прибыли отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». В соответствии с уставом организации участникам (учредителям) в течение года могут быть начислены и выплачены промежуточные доходы, что отражается в учете такой же бухгалтерской записью на счетах. В соответствии с решением, принятым собственниками организации, нераспределенная прибыль отчетного года может быть направлена на увеличение уставного фонда. Данная операция находит отражение по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 80 «Уставный капитал».

Теоретически и методологически обосновано исследование прибыли распределения прибыли предприятий во взаимосвязи с экономической природой, функциями, ролью и местом прибыли в экономической системе общества. Поэтому исходным для диссертационного исследования явилось рассмотрение категории прибыли как рыночной формы движения (распределения) чистого дохода общества, тенденций её формирования и использования в рыночно развитых странах и в России, а также конкретных форм её проявления в реальной экономике. Процесс распределения валового общественного продукта и его составных частей, включая чистый доход общества, не происходит в одностадийной форме. Прежде чем совершиться актам непосредственного потребления созданного продукта, должно произойти дальнейшее распределение его стоимости, то есть перераспределение. Это вызвано необходимостью выполнения государством своих функций и обеспечение частным бизнесом эффективности капиталов, инвестиций и сбережений.[31] Под воздействием финансовых, налоговых и бюджетных методов, инвестиционных, кредитных и страховых институтов окончательно формируются доходы всех участников процесса производства, распределения и перераспределения валового продукта, а чистый доход общества принимает три свои функциональные формы:

- чистый доход граждан (оплата труда после оплаты налогов, доходы по ценным бумагам и вкладам, прочие доходы);

- чистый доход предприятий (прибыль после уплаты налогов, доходы по ценным бумагам и от долевого участия, прочие доходы);

- чистый доход государства (налоги, сборы и другие обязательные платежи в бюджеты всех уровней и внебюджетные формы, государственные займы, международные кредиты и прочие доходы).

Чистый доход граждан и доходы государства являются объектом самостоятельного исследования. В дальнейшем эти проблемы будут интересовать нас только с точки зрения вопросов, касающихся процесса распределения прибыли предприятий.

Распределение прибыли законодательно регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.[32]

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, а затем - на потребление.

Рисунок 4 – Направления использования прибыли

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и т.д. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.[33]

По Международным стандартам финансовой отчетности в отчете о совокупном доходе статьи доходов и расходов показываются развернуто (отдельно доходы и расходы) с тем, чтобы пользователи информации правильно оценивали эффективность отдельных их видов. Минимальный перечень статей, включенных в отчет о совокупном доходе, следующий: выручка от продажи; затраты на финансирование; доля прибылей и убытков (за вычетом налога) ассоциированных и совместных компаний, учитываемых по методу долевого участия; расходы по налогам (доходы от возмещения налога); общая сумма прибыли или убытка (за вычетом налога) от прекращенной деятельности и дохода или убытка (за вычетом налога), признанного при оценке по справедливой стоимости за вычетом затрат на продажу или выбытие, активов или группы по выбытию, представляющих собой прекращенную деятельность; прибыль или убыток за период.

Накопленная прибыль организации может быть: вложена ей в уставные капиталы других организацией, долгосрочные и краткосрочные финансовые вложения; перечисляться вышестоящим организациям, союзам, концернам, ассоциациям и т.п.[34]

При всем многообразии в подходах к распределению прибыли для всех организаций характерны определенные направления ее использования. Прибыль направляется на: развитие производства; социальное развитие; образование финансового резерва; природоохранные мероприятия; материальное поощрение работников; финансовые вложения; приобретение акций; благотворительные цели; выплату дивидендов (в акционерных обществах); распределятся между учредителями и другие цели.

Организация может для улучшения контроля за использованием средств на все указанные цели и в соответствии с учредительными документами создавать специальные фонды (фонды накопления и потребления). Это называется фондовым методом реформации баланса. В соответствии с принятой учетной политикой организация образует фонды специального назначения.

Порядок распределения и использования прибыли хозяйствующим субъектом фиксируется в его учредительных документах и определяется положением, разрабатываемым соответствующими подразделениями экономических служб, утверждается руководящим органом организации. В соответствии с учредительными документами организации могут определять направления использования прибыли. Нормативы отчислений из прибыли по соответствующим направлениям устанавливаются непосредственно организацией по согласованию с руководством.

В соответствии с действующим законодательством и положениями учредительных документов на предприятии создается резервный фонд. Если в учредительных документах не предусмотрен пункт создания резервного фонда, то предприятие не имеет право его создавать. Отчисления в резервный фонд на предприятии ведется до налогообложения прибыли. Средства резервного фонда предназначены для покрытия балансового убытка за отчетный год, для погашения облигаций и выкупа акций акционерного общества при отсутствии других средств. Средства фонда могут быть частично использованы на выплату дивидендов при недостаточности средств прибыли отчетного года (если резервный фонд образовывался за счет отчислений из чистой прибыли). В уставе предприятия определены возможные направления использования средств резервного фонда. Предприятие делает отчисления в резервный фонд до момента соответствия резервного фонда с размером резервного фонда, установленным уставом предприятия. При использовании средств резервного фонда не по назначению (например, для выплаты дивидендов по привилегированным акциям) дополнительные отчисления в фонд за счет уменьшения налогооблагаемой прибыли не производятся.[35]

В настоящее время на предприятии возможно создание резервов по сомнительным долгам. Этот резерв создается за счет прибыли отчетного года по результатам проведенной инвентаризации, если в приказе по учетной политике предусмотрено создание этого резерва. За счет средств этого резерва по решению руководителя можно списать сомнительные долги (дебиторская задолженность, не погашенная в установленные договором сроки и не обеспеченная соответствующей гарантией, долги, не реальные для взыскания). Величину резерва по каждому сомнительному долгу определяют отдельно (в зависимости от платежеспособности должника и вероятности погашения долга).

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществления других капитальных вложений, которые не носят безвозвратный характер. Часть средств фонда накопления, направленная на долгосрочные инвестиции, не расходуется безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и другое).[36]

Кроме того, за счет фонда накопления финансируются расходы, которые носят безвозвратный характер: на техническое перевооружение, расширение и реконструкцию действующего производства с целью освоения производства новой продукции; на проведение научно-исследовательских мероприятий; на организацию эмиссии ценных бумаг; на взносы в создаваемые совместные предприятия, ассоциации, акционерные общества, инвестиционные фонды; на покрытие превышения отдельных видов расходов (компенсации за использование личных легковых автомобилей для служебных целей, затраты по оплате процентов банков, представительские расходы, расходы на рекламу, командировочные расходы) сверх установленных норм их списания на себестоимость; на финансирование природоохранных мероприятий; уплата штрафных санкций в случае сокрытия (занижения) прибыли.

Если предприятие использует средства фонда на покрытие убытков отчетного года, на распределение прибыли между учредителями, а также на списание затрат, не включаемых в первоначальную стоимость вводимых в эксплуатацию объектов основных средств, то величина фонда накопления уменьшается.[37]

Для контроля за движением средств рекомендуется в составе фонда накопления разделять фонд накопления образованный и фонд накопления использованный.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

Фонд потребления относится к фондам специального назначения предприятия и создается за счет средств чистой прибыли, за счет средств учредителей, а также из других источников. Размер фонда потребления устанавливается предприятием самостоятельно. Средства этого фонда используются согласно сметы на финансирование мероприятий по социальному развитию предприятия, на материальное поощрение работников в виде:

- единовременных поощрений за выполнение особо важных производственных заданий;

- выплаты премий за создание, освоение и внедрение новой техники;

- расходов на оказание материальной помощи рабочим и служащим;

- единовременных пособий ветеранов труда, уходящим на пенсию;

- надбавок к пенсиям, компенсаций работникам в других целях.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.[38]

2.2. Направления улучшения финансового состояния организаций в современных условиях

Проблема укрепления финансового состояния многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени.[39]

Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Основным источником резервов снижения издержек обращения является: увеличение объема и расширение номенклатуры оказания услуг; более полное использование основных средств; повышение материальной заинтересованности работников в результатах труда; систематический контроль за выполнением планов реализации продукции и получения прибыли; определение влияния как объективных, так и субъективных факторов на финансовые результаты; выявление резервов увеличения суммы прибыли и рентабельности; разработка мероприятий по внедрению выявленных резервов; меры по недопущению просроченной кредиторской задолженности; снижение дебиторской задолженности; увеличение оборачиваемости оборотных средств.[40]

Совершенствование финансирования деятельности предприятия предполагает:

- определение рациональной структуры пассивов предприятия (соотношения между заемными, привлеченными и собственными средствами) с учетом допустимого уровня финансового риска.

- разработку дивидендной политики, производя расчеты по распределению чистой прибыли на вознаграждение инвесторов, с одной стороны, и самофинансирование развития, и наращивание собственных средств, с другой стороны;

- формирование наилучшей структуры заемных средств по форме (кредиторская задолженность, кредит, облигационный заем), по срокам (краткосрочные, долгосрочные) и стоимости.

Совершенствование финансовой стороны эксплуатации активов предполагает:

- определение основных направлений расходования средств, соответствующих стратегическим и тактическим целям предприятия;

- формирование наилучшей структуры активов.[41]

По совершенствованию финансирования деятельности предприятия можно предложить придать структуре пассивов более рациональную основу. С прочими кредиторами необходимо провести переговоры о продлении сроков погашения кредиторской задолженности. При этом должен быть составлен план погашения кредиторской задолженности на следующий год, являющийся составной частью общего финансового плана предприятия. Сокращение дебиторской задолженности, возможность более рационального использования основных средств (продажа и сдача в аренду неиспользуемых автотранспортных средств, то есть мобилизация долгосрочных активов), и ускорение оборачиваемости оборотных средств.

Для уменьшения размеров дебиторской задолженности предлагается использование факторинга.

Слово factor в переводе с английского языка означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить, как деятельность специального учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

Факторинг является сравнительно новой для нашей страны системой улучшения ликвидности и снижения финансового риска при организации платежей.[42]

В факторинговых операциях участвуют три стороны:

1. факторинговая компания (или факторинговый отдел банка) – специализированное учреждение, покупающее счета–фактуры у своих клиентов;

2. поставщик – предприятия, осуществляющие поставку товаров, выполнение работ, оказание услуг своим контрагентам на условиях товарного кредита;

3. покупатели – предприятия, имеющие задолженность срок платежа по которой возникает в будущем или уже наступил.

Факторинг – разновидность торгово–комиссионной операции в сочетании с кредитованием оборотного капитала, связанной с переуступкой неоплаченных счетов–фактур финансовому агенту – банку за поставленные товары, выполненные работы или оказанные услуги.

Целью факторинговых операций является создание для поставщика условий для перевода капитала из товарной формы в денежную и ускорение оборачиваемости капитала. Комиссионное вознаграждение факторинговой компании складывается из двух элементов: платы за обслуживание, платы за предоставленные в кредит средства.

Преимущества применения факторинга:

- осуществляется финансирование клиента сразу же, не дожидаясь срока платежа;

- дает 100%–ную гарантию на получение всех платежей, уменьшая финансовый риск предприятия;

- предприятие уменьшает свои расходы за счет сокращения персонала бухгалтерии, т.к. факторинговая фирма берет на себя обязательства по ведению дебиторского учета;

- повышается уровень информации о платежеспособности покупателей.

На основании всего вышеизложенного можно сделать вывод, что применение широкого спектра методов, приемов, подходов, разработанных в других научных отраслях, способствует тому, что финансовый анализ в настоящее время является объективной наукой. С помощью финансового анализа можно не только оценить состояние и результаты финансово-хозяйственной деятельности предприятия, но также выбрать направления дальнейшей деятельности. Это позволяет сделать методология финансового анализа, основанная на аналитических данных.[43]

Аналитические исследования представляют собой метод восхождения от абстрактного к конкретному, к превращению теоретических положений в практические дела. Все это делает финансово-хозяйственный анализ предприятия составной частью экономического анализа финансово-хозяйственной деятельности любого хозяйствующего субъекта, независимо от формы собственности, неотъемлемой частью принятия решения развития производства.

2.3. Направления совершенствования формирования и распределения прибыли на предприятии

Анализ чувствительности — это исследование того, как изменится эффективность деятельности предприятия в зависимости от изменения какого-либо из исходных параметров.

При анализе чувствительности исходили из соображения, что все приведенные параметры ограничены:

- цена на готовую продукцию имеет верхний предел — среднерыночная цена на аналогичную продукцию;

- объем реализованной продукции ограничен спросом на продукцию и производственной мощностью;

- нормативные постоянные и переменные затраты рассчитываются с учетом цены на материалы, энергию, данной технологии и эффективности их использования.

На практике фактические затраты в основном выше, чем нормативные. Исходя из этого нормативные затраты — нижний предел фактических затрат.[44]

Основные факторы, от которых зависит эффективность проекта (прибыль): объем реализации продукции в натуральном выражении; цена единицы продукции; условно-постоянные расходы; условно-переменные расходы.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера: увеличение выпуска продукции, улучшение качества продукции, продажа излишнего оборудования и другого имущества или сдача его в аренду, снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени, диверсификация производства, расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшения качества продукции и использование факторов производства.

В современных условиях хозяйствования возрастает роль, и значение формирования прибыли. Формирование прибыли необходимо для обеспечения финансовыми ресурсами расширенного кругооборота производственных фондов, достижения высокой результативности хозяйственной деятельности, создания условий, обеспечивающих платежеспособность и финансовую устойчивость предприятия.

Формирование прибыли - составная часть финансового планирования на предприятиях. Прибыль является основой финансового плана (баланса доходов и расходов) субъектов хозяйствования. Основа планирования прибыли - финансовые отношения, возникающие в ходе распределения совокупного общественного продукта и национального дохода.

Процесс формирования прибыли решает следующие задачи:

определение финансовых ресурсов, необходимых для производственного и социального развития;

учет в планах наиболее полного использования производственных мощностей, применения прогрессивных технологий, норм затрат труда, материалов, энергии, топлива, более широкой замены дефицитных материалов, изделия и максимального вовлечения в производство вторичных ресурсов;

увязка финансовых ресурсов с источниками формирования и направлениями их распределения;

наиболее эффективное распределение денежных накоплений с целью стимулирования отдельных подразделений предприятия и его работников;

оказание влияния на повышение эффективности производства и организации труда;

сокращение непроизводительных расходов и потерь;

сбалансированность натуральных, стоимостных и финансовых показателей и обеспечение устойчивого финансового положения предприятий;

определение взаимоотношений с государственным бюджетом, внебюджетными фондами, банковскими учреждениями;

осуществление предварительного, текущего и последующего контроля за целесообразным и эффективным использованием материальных и финансовых ресурсов на предприятии.

В настоящее время проблема совершенствования механизма формирования и распределения прибыли предприятия крайне актуальна.

Прибыль является одним из основных источников успешного функционирования организации. Распределение чистой прибыли идет по двум основным направлениям: на потребление и накопление (капитализацию). С современных позиций, распределение прибыли не должно быть произвольным, так как на него оказывают влияние многие внутренние и внешние факторы. Внешние факторы трудно поддаются управлению со стороны предприятия. Внутренние параметры распределения разнообразны и имеют различное значение для дальнейшего развития бизнеса.[45]

Наиболее важными считаются следующие внутренние факторы: уровень рентабельности продаж; альтернативные внутренние источники формирования инвестиционных ресурсов (амортизационные отчисления, добавочный капитал и др.); уровень текущей ликвидности; дивидендная политика предприятия; социальные программы.

Таким образом, распределение прибыли предприятия зависит от внешних и внутренних факторов. Если расчет распределения прибыли выполняется для краткосрочного периода (до 5 лет), то целесообразно применять схему распределения чистой прибыли в зависимости от финансового и технического состояния предприятия. Если рассматривается более длительный период, то следует использовать модель, которая учитывает и внешнее воздействие на прибыль предприятия.

Одной из приоритетных проблем, порождаемых формированием прибыли является создание эффективного механизма, определяющего границы чистой прибыли, не разрушающей равновесие между формированием и распределением прибыли.

Главными моментами в целенаправленном развитии предприятий являются, с одной стороны, обращение к собственнику как источнику ценной информации о финансовом состоянии, а с другой – использование индикатора, представляющего собой особый класс математических моделей. Последние позволяют оценить динамику устойчивого роста чистой прибыли и связанные с ним формирование и распределение прибыли.[46]

В ходе модернизации формирования прибыли должна сложиться весьма разветвленная, внутренне взаимосвязанная система, наделенная достаточно активными стимулирующими возможностями. По своей широте и характеру это должно стать новой ступенью в совершенствовании формирования прибыли. Она должна аккумулировать в себе все ценное и развить это в более прогрессивные формы и методы, придав им компенсационный характер.

Для объективного понимания состояния предприятия необходима постановка микроанализа, в рамках которого появляется действенный инструментарий для анализа и оценки динамики устойчивого роста прибыли, закладываются основы для распределения и использования прибыли.

Отсюда вытекает то, что в рамках устойчивого роста прибыли совершенствуются не только источники ее формирования и дается анализ в динамике, но также качественно меняются методы распределения прибыли.

Таким образом, в целях совершенствования анализа прибыли предполагается перейти от коллегиального к индивидуальному установлению нормативов, определяющему не только границы формируемой прибыли, но и границы распределяемой прибыли. При этом, предельное значение прибыли и нормативов распределения может быть постоянно единое и, следовательно, отпадает необходимость учитывать специфику, вид деятельности и особенности какого-либо предприятия. Только экономически обоснованное состояние границ формируемой прибыли дает ключ сначала к пониманию, а затем и определению нормативов распределения прибыли.[47]

Одним из сильнейших рычагов, регулирующих экономические взаимоотношения товаропроизводителей с государством, становится налоговая система, которая строится так, чтобы отвечать принятым требованиям благоприятного развития рыночной экономики. От прогрессивности этой системы, ее четкой направленности на поощрение предпринимательской деятельности в значительной мере зависят темпы экономического роста.

Налоговая система является важным инструментом проводимой экономической реформы. Она должна быть гибкой, стимулировать развитие передовых, эффективных производств и, в то же время, не быть тяжелым бременем ни для предпринимателей, ни для населения.

Налоги являются одним из наиболее эффективных инструментов косвенного регулирования экономических процессов. Обоснованный, с учетом экономических реальностей, характеризующих текущую ситуацию, комплекс налоговых мер, способен оказать существенное влияние на экономическое поведение хозяйствующих субъектов, усиливать экономическую и инвестиционную активность.

Государственное регулирование экономики посредством использования налоговых рычагов в первую очередь должно быть направленно на обеспечение и поддержание сбалансированного роста, эффективное использование ресурсов, стимулирование инвестиционной и предпринимательской активности. Эффективной может считаться только та налоговая политика, которая стимулирует накопление и инвестиции.

Формирование налоговой политики должны строиться на соблюдении следующих принципов: стабильность налоговой системы; одинакового налогообложения производителей, независимо от отраслевой принадлежности предприятия и формы собственности; одинаковых условий налогообложения для предпринимателей, занятых в производстве и потребителей.

Средством достижения этих целей может стать существенное понижение совокупного уровня налогового изъятия посредством снижения предельных ставок налогов и прогрессивности шкалы налогообложения. В этом случае воздействие на производство осуществлялось бы через изменение величины налоговой ставки и систему целевых налоговых льгот.

Сегодняшняя социально-экономическая ситуация в экономике мира и России есть не что иное как – маленький спад перед большим подъемом, это необходимо учитывать при организации современной системы управления прибылью.

ЗАКЛЮЧЕНИЕ

Значение прибыли огромно. Прибыль предприятия характеризует эффективность его деятельности. Она является основным источником финансовых ресурсов предприятия, обеспечивающим его функционирование и развитие. Прибыль характеризуется системой показателей: балансовая прибыль, налогооблагаемая и не облагаемая налогом прибыль, чистая прибыль, прибыль, полученная от реализации продукции, работ, услуг.

В соответствии с ГК РФ, основной целью деятельностью любой коммерческой организации является извлечение прибыли.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль (англ. profit) экономическая категория, выражающая конечные результаты хозяйственной деятельности отдельного предприятия, отрасли, народного хозяйства в целом; одна из основных форм стоимости прибавочного продукта; одна из форм чистого дохода.

В нынешнее время экономике необходимо более быстро реагировать на изменение различных ситуаций для поддержания устойчивого финансового состояния и постоянного совершенствования предприятия в целом.

Важнейшим качественным показателем, характеризующим работу предприятий, является прибыль. Прибыль – показатель хозяйственной деятельности предприятия. В нем синтезируются результаты работы предприятия по расширению производства, снижению производственных затрат, сокращению непроизводственных расходов, повышению качества продукции, рациональному использованию основных производственных фондов и нормируемых оборотных средств.

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целями и задачами развития предприятия. Другими словами, прибыль - это превышение доходов над расходами.

Факторы, влияющие на прибыль, могут классифицироваться по разным признакам. Так выделяют внешние и внутренние факторы. К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива. К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства.

Принципы распределения прибыли можно сформулировать следующим образом:

– прибыль, полученная предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

– прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно;

– величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объемов производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

– прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

Фонд потребления - часть финансовых ресурсов предприятия, образованная за счет чистой прибыли, которая предусматривает покрытие следующих расходов предприятия: выплата премий и оказание единовременной помощи персоналу, дотации на питание, медицинское и культурное обслуживание персонала, капитальный ремонт объектов социальной сферы и пр.

Фонд накопления формируется за счет: дохода (прибыли), оставляемой в распоряжении предприятия; амортизационных отчислений на восстановление основных фондов; выручки от реализации выбывшего имущества; кредитов банков; других источников.

С целью совершенствования экономического механизма управления прибылью следует: снижать непроизводительные расходы и потери; повышать эффективность деятельности предприятия по сбыту продукции; прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю; осуществлять эффективную политику в области подготовки персонала, что представляет собой особую форму вложения капитала; предусматривать необходимые капиталовложения в разработку и освоение в производстве новых перспективных изделий, идущих на смену тем, что выпускаются в настоящее время; соблюдать условия заключенных договоров по поставкам продукции. Прибыль является основным мотивирующим предприятие в производстве престижных и наиболее нужных для рынка изделий; применять самые современные механизированные и автоматизированные средства для решения задач анализа прибыли и рентабельности. Выполнение этих предложений может значительно повысить эффективность управления прибылью на предприятии.

Повышение прибыли - это возможные пути минимизации затрат:

1. Сокращение затрат на сырье и материалы.

2. Сокращение затрат на электроэнергию.

3. Сократить затраты на содержание персонала.

4. Сократить затраты на эксплуатацию оборудования.

5. Сократить затраты на сбыт.

6. Снизить административные расходы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Актуальные проблемы финансов: учебник / [М. К. Черняков, К. Ч. Акберов, Б. А. Малозёмов и др.; под редакцией Б. В. Малозёмова]. - Новосибирск: НГТУ, 2018. - 284 с.

2. Алексеева, Н. Г. Методологические основы комплексной оценки финансового состояния предприятия: монография / Н. Г. Алексеева, А. И. Кагарманов. - Москва: АНО «НИИ истории, эконом. и права», 2018. – 109 с.

3. Иванова, С. В. Анализ финансового состояние предприятия: учебное пособие / С. В. Иванова. - Изд-во ДВФУ, 2018. - 113 с.

4. Карпова, Е. Н. Современные технологии финансового анализа как инструменты принятия управленческих решений: монография / Е. Н. Карпова, Е. А. Чумаченко. - Москва: Ruscience, 2017. - 187 с.

5. Коростелева, Та. С. Финансовый менеджмент, бюджетирование и финансовый анализ: учебное пособие / Т. С. Коростелева. - Самара: Изд-во Самарского ун-та, 2018. - 63 с.

6. Нераспределенная прибыль организации: 3 варианта, куда ее списать – URL https://www.kom-dir.ru/article/1036-neraspredelennaya-pribyl-organizatsii (дата обращения: 19.07.2018).

7. Перекрестова, Л. В. Финансы, денежное обращение и кредит: учебник / Л. В. Перекрестова, Н. М. Романенко, С. П. Сазонов. - Москва: Академия, 2018. - 365 с.

8. Прибыль — виды прибыли: экономическая и бухгалтерская прибыль- URL http://www.grandars.ru (дата обращения: 15.07.2018).

9. Прибыль организации - URL http://1-fin.ru/ (дата обращения: 15.07.2018).

10. Сузанский, В. Е. Прибыль организации: от формирования до использования. Учет собственного капитала (фондов) - URL http://www.urspectr.info/service/seminars/2017/ (дата обращения: 19.07.2018).

11. Управление. Экономический анализ. Финансы: [сборник научных трудов] / [редколлегия: Г. М. Россинская и др.]. - Уфа: УГАТУ, 2018. - 326 с.

12. Чурикова, Е. А. Финансы: учебно-методическое пособие / Е. А. Чурикова, Е. А. Шабельникова, И. В. Жданова. - Тула: Астра, 2018. - 205 с.

13. Финансы, денежное обращение и кредит / [Л. Ю. Питерская, Л. К. Улыбина, Т. П. Носова]. - Краснодар: КубГАУ, 2018. - 202 с.

14. Финансовый анализ: учебно-методический комплекс / составитель: Мамонтов Д. А. - Абакан: Изд-во ФГБОУ ВО «Хакасский гос. ун-т им. М. Ф. Катанова», 2018. - 94 с.

15. Финансы: учебное пособие / [В. А. Семидоцкий, Б. О. Хашир, Е. Э. Удовик и др.]. - Краснодар: кубГТУ, 2018. - 335 с.

16. Ширяева, В.Г. Финансы предприятий: учебное пособие / В.Г.Ширяева. – Уфа. 2015. – 228 с.

-

Прибыль организации - URL http://1-fin.ru/ (дата обращения: 15.07.2018 ↑

-

Ширяева, В.Г. Финансы предприятий: учебное пособие / В.Г.Ширяева. – Уфа. 2015. – с. 86-94 ↑

-

Ширяева, В.Г. Финансы предприятий: учебное пособие / В.Г.Ширяева. – Уфа. 2015. – с. 86-94 ↑

-

Прибыль — виды прибыли: экономическая и бухгалтерская прибыль- URL http://www.grandars.ru (дата обращения: 15.07.2018) ↑

-

Сузанский, В. Е. Прибыль организации: от формирования до использования. Учет собственного капитала (фондов) - URL http://www.urspectr.info/service/seminars/2017/ (дата обращения: 19.07.2018) ↑

-

Управление. Экономический анализ. Финансы: [сборник научных трудов] / [редколлегия: Г. М. Россинская и др.]. - Уфа: УГАТУ, 2018. - с. 241-248 ↑

-

Управление. Экономический анализ. Финансы: [сборник научных трудов] / [редколлегия: Г. М. Россинская и др.]. - Уфа: УГАТУ, 2018. - с. 241-248 ↑

-

Актуальные проблемы финансов: учебник / [М. К. Черняков, К. Ч. Акберов, Б. А. Малозёмов и др.; под редакцией Б. В. Малозёмова]. - Новосибирск: НГТУ, 2018. - с. 69-75. ↑

-

Прибыль — виды прибыли: экономическая и бухгалтерская прибыль- URL http://www.grandars.ru (дата обращения: 15.07.2018) ↑

-

Прибыль — виды прибыли: экономическая и бухгалтерская прибыль- URL http://www.grandars.ru (дата обращения: 15.07.2018) ↑

-

Чурикова, Е. А. Финансы: учебно-методическое пособие / Е. А. Чурикова, Е. А. Шабельникова, И. В. Жданова. - Тула: Астра, 2018. – с. 132-139 ↑

-

Коростелева, Та. С. Финансовый менеджмент, бюджетирование и финансовый анализ: учебное пособие / Т. С. Коростелева. - Самара: Изд-во Самарского ун-та, 2018. – с. 14-19 ↑

-

Актуальные проблемы финансов: учебник / [М. К. Черняков, К. Ч. Акберов, Б. А. Малозёмов и др.; под редакцией Б. В. Малозёмова]. - Новосибирск: НГТУ, 2018. - с. 69-75. ↑

-

Актуальные проблемы финансов: учебник / [М. К. Черняков, К. Ч. Акберов, Б. А. Малозёмов и др.; под редакцией Б. В. Малозёмова]. - Новосибирск: НГТУ, 2018. - с. 69-75. ↑

-

Ширяева, В.Г. Финансы предприятий: учебное пособие / В.Г.Ширяева. – Уфа. 2015. – с. 86-94 ↑

-

Карпова, Е. Н. Современные технологии финансового анализа как инструменты принятия управленческих решений: монография / Е. Н. Карпова, Е. А. Чумаченко. - Москва: Ruscience, 2017. – с .69-75 ↑

-

Перекрестова, Л. В. Финансы, денежное обращение и кредит: учебник / Л. В. Перекрестова, Н. М. Романенко, С. П. Сазонов. - Москва: Академия, 2018. – с. 189-195 ↑

-