Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы распределения и использования прибыли как источника экономического роста предприятий))

Содержание:

ВВЕДЕНИЕ

В современном мире прибыль является одним из главных факторов экономического развития не только предприятий, но государства в целом. Предприятиям прибыль дает возможность для устойчивого экономического положения, расширения масштаба производства, мотивирует сотрудников на более эффективное выполнение своих обязанностей. Государство также заинтересовано в получении предприятиями прибыли, т.к. основной источник дохода государственного бюджета строится на безвозмездных поступлениях, зависящих от прибыли. Поэтому очень важно правильно и эффективно распределять и использовать прибыль.

Актуальность данной темы работы заключается в том, что получение прибыли и ее максимизация является важнейшей целью любого предприятия и компании. На основе полученной прибыли определяется дальнейший вектор развития предприятия, рассчитывается финансовая устойчивость организации определяется рентабельность различных показателей, устанавливаются цены на производимую продукцию, рассматривается внедрение в производство нового оборудования, технологий и мероприятий с целью улучшения эффективности производства.

Цель исследования – изучение распределения и использования прибыли как источника экономического роста предприятий.

Для достижения цели сформулирован ряд задач:

- исследовать теоретические основы распределения и использования прибыли как источника экономического роста предприятий;

- провести анализ распределения и использования прибыли как источника экономического роста АО «Арсенал Недвижимость»;

- разработать рекомендации по оптимизации формирования и использования прибыли как источника экономического роста АО «Арсенал Недвижимость».

Объектом исследования является АО «Арсенал Недвижимость».

Предметом исследования – прибыль предприятия АО «Арсенал Недвижимость».

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные Интернет-ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы распределения и использования прибыли как источника экономического роста предприятий

1.1. Прибыль как показатель эффективности хозяйственной деятельности предприятия

Для того чтобы любое предприятие находилось в стабильном состоянии и процветало необходимо следить за состоянием рынка, конкурентами на этом самом рынке, эффективностью распределения ресурсов, рациональными расходами, а также многими другими факторами. Но ни одно из предприятий не сможет вести эффективно хозяйственную деятельность без такого показателя, как прибыль [4, с. 45].

Главная цель коммерческой организации - получение прибыли. С помощью прибыли можно рассчитать не менее важный показатель, такой как рентабельность. С помощью рентабельности можно понять, насколько эффективно предприятие использует собственные и заемные ресурсы. Полученные данные можно сопоставить с показателями компаний конкурентов для планирования деятельности своей компании в будущем. Но давайте вернемся к определению прибыли [9, с. 117].

При реализации продукции или предоставлении услуг, организация получает выручку. Если сопоставить выручку с затратами и получить положительный результат, то он и будет означать прибыль. Однако возможен и отрицательный результат, в этом случае организация несет убытки, которые могут повлечь за собой тяжелые последствия, а в наихудшем варианте – банкротство [5, с. 141].

Многие авторы имеют свои трактовки определения прибыли. Ниже приведем некоторые из них.

Заслуженный деятель науки, доктор экономических наук И.А. Бланк определял прибыль как выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности [5, с. 143].

Н. Б. Клишевич считал, что прибыль это конечный положительный финансовый результат предприятия, представляющий собой реализованную часть чистого дохода, созданного прибавочным трудом [8, с. 64].

По мнению Г. В. Савицкой прибыль это часть чистого дохода, непосредственно получаемого субъектами хозяйствования в процессе реализации продукции [12, с. 78].

Рассмотрев все эти определения, приходим к выводу, что прибыль является самым значимым фактором в функционировании и развитии предприятия. Также важно понять главные функции прибыли и ее виды.

Давайте познакомимся с рядом функций, которые выполняет прибыль. Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Если на предприятии есть прибыль, следовательно, полученные доходы превышают все расходы, понесенные в результате ее деятельности.

Во-вторых, прибыль служит стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому, предприятие стремится к получению максимальной прибыли, так как доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования производственной деятельности, научно-технического и социального развития предприятия, а так же выплаты заработной платы работникам.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ [5, с. 145].

Процесс формирования прибыли отражен в ПБУ 4/99 «Бухгалтерская отчетность организации» [2]. В нем предусмотрено пять основных показателей прибыли:

1. Валовая прибыль. Она рассчитывается как разница между выручкой от реализации продукции и себестоимостью товара или услуги.

Прв = В-С/с, (1)

где В – выручка от продаж, C/c – себестоимость реализованной продукции.

2. Прибыль (убыток) от продаж. Прибыль от продаж можно определить как валовую прибылью с вычетом коммерческих и управленческих расходов.

Прпрд = Прв - Рком – Рупр, (2)

где Прв – валовая прибыль, Рком – коммерческие расходы, Рупр – управленческие расходы.

3. Прибыль (убыток) до налогообложения.

Пдн = Прпрд + Ддро + Пп - Пу + Дпр - Рпр, (3)

где Прпрд – прибыль от продаж, Ддро – доходы от участи я в других организациях, Пп – проценты к получению, Пу – проценты к уплате, Дпр – прочие доходы, Рпр – прочие расходы [4, с. 47].

4. Прибыль (убыток) от обычной деятельности. Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения соответствующего налога и иных сопутствующих платежей.

Прод = Прдн – Н - Пи, (4)

где Прдн – прибыль до налогообложения, Н - налог на прибыль в расчетный период, Пи – иные сопутствующие платежи.

5. Чистая прибыль. Чистая прибыль – это прибыль, которая остается после всех расходов и вычетов.

Чп = Прдн - Нпр, (5)

где Прдн – прибыль до налогообложения, Нпр – налог на прибыль.

Также в бухгалтерской отчетности фигурирует такое понятие, как «доход». Доход это увеличение экономических выгод, как следствие поступлений различных денежных и иных средств, имущества, а также других активов [2]. К доходу не относятся вклады сотрудников, т.е. людей, которым принадлежит имущество. Принято выделять 2 вида дохода:

- доходы от повседневной деятельности (доход от продаж, оказания работ и услуг);

- иные поступления (страховые возмещения, дивиденды, проценты к получению, неустойки и т.д.).

Согласно ПБУ 9/99 «Доходы организаций», предприятие может самостоятельно определять, какие доходы относятся к повседневной деятельности, а какие к иным [3].

Если рассматривать доход, отталкиваясь от Налогового Кодекса РФ, то интерпретация этого понятия будет отличаться. Доход – это прибыль, уменьшенная на сумму производственных расходов, определяемых Налоговым Кодексом РФ [1]. Выделяется два вида дохода:

- непосредственный реализационный доход (доход от продажи товаров, выполнения работ и услуг, продажа имущества, сдача имущества в аренду)

- внереализационные доходы (доходы полученные от торговли иностранной валюты, штрафы, пени, возмещение материального ущерба).

Абсолютные показатели не всегда могут верно отразить положение предприятия. И для того, чтобы рассчитать эффективность деятельности предприятия в целом существует такой относительный показатель, как рентабельность.

Рентабельность – это показатель, который рассчитывается соотношением прибыли с некоторой базой, характеризующей предприятие с одной из двух сторон: ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности [15, c. 124]. Рентабельность показывает прибыльность, приходящуюся на единицу расходов.

Рассмотрим основные виды рентабельности и способы их расчета:

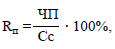

1. Рентабельность продукции:

(6)

(6)

где ЧП – чистая прибыль, Сс – Себестоимость продукции.

Рентабельность продукции показывает, какое количество прибыли предприятие получает с одного рубля, потраченного на производство и реализацию продукции [15, с. 125].

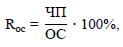

2. Рентабельность основных средств:

(7)

(7)

где ЧП – чистая прибыль, ОС – основные средства.

Рентабельность основных средств показывает насколько эффективно на предприятии используются основные средства.

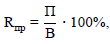

3. Рентабельность продаж:

(8)

(8)

где П – прибыль от продаж, В – выручка от реализации.

Рентабельность продаж показывает, сколько прибыли получает предприятие с одного рубля реализованной продукции.

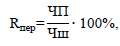

4. Рентабельность персонала:

(9)

(9)

где ЧП – чистая прибыль, Чш – численность штата.

Рентабельность персонала показывает эффективность труда сотрудника в создании прибыли предприятия.

5. Коэффициент базовой прибыльности активов:

(10)

(10)

где EBIT – прибыль до налогообложения, А – активы предприятия.

Коэффициент базовой прибыльности активов показывает среднюю доходность, полученную на все источники капитала.

6. Рентабельность активов:

(11)

(11)

где ОП – операционная прибыль, А – активы предприятия.

Рентабельность активов показывает, сколько чистой прибыли в расчете на денежные единицы приносит каждая единица активов.

7. Рентабельность собственного капитала:

(12)

(12)

где ЧП – чистая прибыль, СК – собственный капитал.

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

8. Рентабельность инвестиционного капитала:

(13)

(13)

где EBIT – прибыль до налогообложения, Н – ставка налога на прибыль, ИК – инвестируемый капитал [15, с. 127].

Рентабельность инвестиционного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости инвестиционного капитала.

1.2. Формирование прибыли на предприятии

Эффективность политики управления прибылью предприятия определяется результатами ее формирования и характером распределения.

Главными фактором увеличения прибыли является высокий объем производства и реализации продукции. Прибыль от реализации продукции (товаров, работ, услуг) определялся вычитанием из выручки от реализации суммы налога на добавленную стоимость, акцизного сбора, ввозной пошлины, таможенных сборов, а также затрат, включенных в себестоимость реализованной продукции. С ростом прибыли есть возможность сделать новые вложение для увеличения объема производства, что повлечет за собой еще более высокую реализацию продукции. Эти вложения можно осуществить различными способами, например, приобрести оборудование нового поколения, повысить квалификацию своих работников, расширить границы своего производства.

Также формирование прибыли осуществляется за счет прибыли от операционной деятельности. К прибыли от операционной деятельности относятся:

1. Продажа, выбытие или списание основных средств или других активов, отличных от денежных средств (кроме иностранной валюты), товаров и продукции. При этом из суммы полученного дохода от их реализации вычитаются не только затраты, связанные с их реализацией, но и списываемая в связи с выбытием с баланса стоимость [6, с. 8].

2. Предоставление за плату прав, которые возникают из патентов на интеллектуальную собственность.

3. Предоставление активов организации во временное пользование и временное владение, если это не является основной деятельностью организации.

4. Участие в уставных капиталах других организаций, если это не является основной деятельностью организации, и прибыль, полученная в результате совместной деятельности по договору простого товарищества.

5. Операции, связанные с кредитованием. Доходом в таких случаях является часть процентов к получению, которая связана с предоставлением в пользование денежных средств другим организациям в виде займов, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке. Расходами же по таким операциям являются проценты, уплачиваемые предприятием, то есть стоимость заимствования средств. Также в формировании операционной прибыли участвуют расходы, связанные с оплатой услуг, оказываемых предприятию кредитными организациями [11, с. 179].

Еще одним элементом формирования прибыли можно считать чрезвычайную прибыль (убыток). Чрезвычайными доходами и расходами принято считать поступления (страховое возмещение, а также стоимость материальных ценностей, не пригодных к восстановлению и дальнейшему использованию, оставшаяся от списания) и платежи (потери), возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. [7 с. 51]. Чрезвычайные доходы и расходы выделяются в отчете о прибылях и убытках отдельно, уже после налогообложения прибыли по всем остальным видам деятельности, чтобы определить, какая прибыль остается у предприятия в результате его обычной деятельности, без вмешательства чрезвычайных обстоятельств.

Также к формированию прибыли можно отнести деятельность, связанную с осуществлением финансовых инвестиций. В результате предприятия получают прибыль в виде дивидендов на акции, от вложения средств в уставные фонды других предприятий; в виде процентов по государственным ценным бумагам, облигациям предприятий, по депозитным счетам в банках.

При формировании прибыли важную роль играют затраты, которые предприятие должно статься сокращать. Затраты могут быть трудовые, материальные или производственные. Одним из способов экономии является уменьшение издержек на оплату труда путем сокращения сотрудников на предприятии, автоматизация производства, использование современных технологий.

Еще вариант увеличения прибыли – это сделать акцент на высоком качестве выпускаемой продукции. Естественно, что чем выше качество продукции, тем большие издержки понесет предприятие в процессе производства. Однако, при реализации продукции лучшего качества, доходы перекроют все расходы, и предприятие получит большую прибыль.

Но есть и обратный вариант, при котором можно уменьшить себестоимость товара, но увеличить объем выпускаемой продукции. Какие меры предпринять решает непосредственно руководство предприятия, отталкиваясь от своих преимуществ и положения на рынке [15, с. 129].

Предлагаем ознакомиться со схемой формирования прибыли, которая подходит для большинства хозяйствующих субъектов.

Рисунок 1 - Схема формирования прибыли хозяйствующего субъекта

Из схемы мы видим, что во главе всего находится выручка, из которой мы вычитаем себестоимость реализуемой продукции. Проведя эту операцию, получаем прибыль от реализации продукции. Далее изучаем все наши доходы (расходы) от прочей деятельности, чтоб включить их в расчет балансовой (валовой) прибыли. И если получаемая прибыль облагается налогом, то мы уменьшаем ее на предусмотренную законодательством налоговую ставку, получая конечный результат деятельности хозяйствующего субъекта – чистую прибыль.

Исходя из всего вышесказанного, мы приходим к выводу, что прибыль выполняет главную роль в эффективном функционировании предприятия, стимулирует работников на более продуктивное выполнение своих обязанностей. Но чтобы весь этот механизм работал, нужно правильно использовать получаемую прибыль. Совершенствовать и находить новые пути для ее распределения. Об этом мы погорим в следующем разделе.

1.3. Распределение и использование прибыли на предприятии

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределенных денежных отношениях. Характер их воздействия на производство зависит от того, насколько конкретна система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производства, экономическим интересам государства, предприятия и каждого отдельного работника. При нарушении этого соответствия процесс повышения эффективности производства начинает сдерживаться.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений.

Объектом распределения является балансовая прибыль предприятия. Балансовая прибыль предприятия включает в себя различные результаты его хозяйственно–финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и других нормативных актах.

Под распределением прибыли понимают направление ее на формирование доходов государственного бюджета и удовлетворение потребностей предприятий в средствах на расширение производства и материальное стимулирование работников [14, с. 75].

Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходов прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, полученная предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объемов производства и улучшении результатов производственно-хозяйственной и финансовой деятельности [10, с. 165];

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

Рисунок 2 - Распределение и использование прибыли организации

Оптимальное распределение и эффективное использование прибыли имеет важное значение для увеличения собственности предприятий, стимулирования работников для выполнении планов финансово–хозяйственной деятельности и повышении эффективности хозяйствования.

Доля прибыли, передаваемая хозяйствующими субъектами в бюджет на общегосударственные потребности, определена действующим налоговым законодательством. Из прибыли предприятия уплачивают налог на недвижимость, налог на прибыль и местные налоги [15, с. 131].

Объектом обложения является облагаемая налогом прибыль, исчисляемая исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей, имущественных прав и доходов от внереализационных операций, за вычетом суммы расходов по этим операциям.

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Однако, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно–исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг [13, с. 46].

В соответствии с уставом предприятия образуются фонды накопления и потребления, а также резервные фонды, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия.

Рисунок 3 - Распределение чистой прибыли по целевым фондам

Средства этих фондов имеют целевое назначение. Их использование происходит на основании смет расходов, которые разрабатываются финансовой службой предприятия и утверждаются в установленном порядке [16, c. 106]. Если же фонды не создаются, то в целях обеспечения планов распоряжения средств составляются сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления, вторая – характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направленную на накопление, использовать полностью. Остаток прибыли, не использованный на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирование различных затрат.

Рисунок 4 - Распределение прибыли организации

Нераспределенная прибыль – прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источников для последующего развития [4, с. 148].

Распределение и использование прибыли предприятиями негосударственной формы собственности имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

Для государственных предприятий соотношение между этими двумя частями устанавливается ведомственными актами в пропорции 60:40. По негосударственным предприятиям пропорции не регламентируются, но их соблюдение важно для обеспечения стабильного развития бизнеса.

2. Анализ распределения и использования прибыли как источника экономического роста АО «Арсенал Недвижимость»

2.1. Общая характеристика АО «Арсенал Недвижимость»

Санкт-Петербургский «Арсенал» - одно из старейших предприятий России, имеющее многовековую историю. Его начало было положено императором Петром I, по указу которого в 1711 году был учреждён «Пушечный литейный двор», ставший основой для создания и развития российского артиллерийского вооружения. В течение трех столетий на «Арсенале» были освоены различные направления производства. За последние годы ХХ века был пройден сложный путь от государственного предприятия до акционерного общества.

ОАО «Машиностроительный завод «Арсенал» - современное оборонно-промышленное предприятие страны с богатейшими традициями производства новейших образцов военной техники и продукции общегражданского машиностроения.

Основные направления деятельности предприятия:

- производство космической техники;

- производство морских артиллерийских и пусковых установок;

- производство продукции общегражданского машиностроения: компрессорная техника, оборудование для водоочистных сооружений, экструзионное оборудование, криогенная техника.

Вся история машиностроительного завода «Арсенал» способствовала накоплению мощного научного и производственного потенциала в различных сферах машиностроения. Благодаря этому ОАО «МЗ «Арсенал» успешно выпускает высокотехнологическую машиностроительную продукцию, которая пользуется стабильным спросом как в России, так и за рубежом. Имеющийся богатый опыт маркетинговых исследований позволяет наращивать объем продаж, увеличивать долю собственных изделий на рынках, предлагая современную перспективную продукцию, которая отвечает требованиям заказчика.

В 2014 году произошла смена учредителей завода, что повлекло за собой модернизацию к рациональному подходу использования территории завода. Компания АО «Арсенал Недвижимость», которая на тот момент уже частично занималась сдачей в аренду некоторых помещений завода, взяла на себя роль полностью реструктуризировать площадь завода. Произошел выкуп активов с МЗ Арсенал на АО «Арсенал Недвижимость». Было принято решение о зонировании территории на 2 части:

1. Под сдачу в аренду.

2. Оборонное производство.

Заводские цеха были выделены в отдельный периметр с собственными контрольно-пропускными пунктами. Цели оптимизации для завода:

- снижение затрат на содержание производственных помещений;

- специализация производственных подразделений;

- оптимизация количества производственного оборудования и повышение коэффициента использования.

Цели оптимизации для АО «Арсенал Недвижимость»:

- беспрепятственное освоение заводской территории;

- реконструкция зданий цехов под офисные и складские помещения;

- привлекательное территориальное расположение позволило увеличить пул арендаторов.

На сегодняшний день АО «Арсенал Недвижимость» успешно ведет свою деятельность в сфере аренды коммерческой недвижимости и занимает одну из ведущих позиций на рынке Санкт-Петербурга. Аренда коммерческой недвижимости – это отдельный специфический рынок. Объектами коммерческой недвижимости могут быть различные помещения, заводы, фабрики, земельные участки для их строительства, участки недр и зеленых насаждений, водные объекты, и т. д. Арендаторами являются как представители крупных компаний, так и малого бизнеса, предпринимателей, различных организаций.

В связи с развитием бизнеса коммерческая недвижимость пользуется сегодня повышенным спросом у потребителей. Но так как коммерческую недвижимость могут купить не все организации, а также потому что часто объект требуется лишь на определенное время, коммерческая недвижимость обычно именно арендуется.

В распоряжении АО «Арсенал Недвижимость» есть различные виды сдаваемых помещений, такие как: офисы, склады, производственные цеха, торговые площадки и прочие объекты, общая площадь которых, превышает 120000 кв. м.

АО «Арсенал Недвижимость» входит в группу компаний «Green Point». Эта группа охватывает более 50 компаний из разных областей, от строительства до лесоперерабатывающих предприятий.

Организационная структура предприятия выглядит следующим образом.

Рисунок 5 – Организационная структура АО «Арсенал Недвижимость»

Во главе мы наблюдаем генерального директора. Именно он руководит производственно-хозяйственной деятельностью компании. Генеральный директор несет полную ответственность за все принятые решения, а также их последствия.

Главные обязанности генерального директора:

- организовывать, координировать и контролировать работу предприятия;

- следить за эффективным взаимодействием между структурными подразделениями;

- участие в формировании бюджета;

- стратегическое планирование развития предприятия.

Исполнительный директор – это руководитель, который подчиняется только генеральному директору и является его «правой рукой». В его обязанности входят: контроль за финансовыми потоками, управление персоналом компании и решение организационных задач производства.

Начальник службы эксплуатации обязан контролировать и организовывать работы по сервисному обслуживанию и текущему ремонту, взаимодействовать с подрядчиками, организовывать своевременный ремонт помещений и зданий, организовывать и осуществлять меры по противопожарной безопасности.

Директор по финансам определяет финансовую политику организации, разрабатывает пути по обеспечению ее финансовой устойчивости. Директор по финансам обязан руководить работой по управлению финансами исходя из стратегических целей и перспектив развития организации, по определению источников финансирования с учетом рыночной конъюнктуры.

2.2. Анализ формирования прибыли предприятия АО «Арсенал Недвижимость»

Для начала проведем анализ динамики основных экономических показателей за прошлый и отчетный период, рассчитаем отклонение от базовых показателей и процентное соотношение.

Таблица 1

Динамика основных экономических показателей хозяйственной деятельности АО «Арсенал недвижимость», тыс. руб.

|

Наименование показателя |

Базисный год, 2017 |

Отчетный год, 2018 |

Отклонение |

Процентное соотношение |

|

Выручка |

306 146 |

331 193 |

25 047 |

108,18 |

|

Себестоимость продаж |

162 940 |

203 483 |

40 543 |

124,88 |

|

Валовая прибыль (убыток) |

143 206 |

127 710 |

15 496 |

89,18 |

|

Управленческие расходы |

12 729 |

17 714 |

4 985 |

139,16 |

|

Коммерческие расходы |

24 112 |

33 678 |

9 566 |

139,67 |

|

Прибыль от продаж |

106 365 |

76 318 |

30 047 |

71,75 |

|

Проценты к получению |

7 384 |

69 110 |

61 726 |

935,94 |

|

Проценты к уплате |

- |

81 928 |

81 928 |

- |

|

Прочие доходы |

8 262 |

22 166 |

13 904 |

268,29 |

|

Прочие расходы |

30 175 |

5 107 |

25 068 |

16,92 |

|

Прибыль до налогообложения |

91 836 |

80 559 |

11 277 |

87,72 |

|

Текущий налог на прибыль |

18 367 |

16 112 |

2 255 |

87,72 |

|

Чистая прибыль |

73 469 |

64 477 |

9 022 |

87,72 |

Из таблицы мы видим, что выручка за отчетный период возросла на 25047 тыс. руб. или на 8,2%.

Также заметен рост себестоимости продаж на 40543 тыс. руб. В отчетном году в отношении к базисному этот показатель вырос на 24,9%.

Произошло снижение валовой прибыли, а именно на 10,8% или 15496 тыс. руб. В 2018 году этот показатель составил 127710 тыс. руб.

Управленческие и коммерческие расходы возросли на 39%, а именно на 4985 тыс. руб. и 9566 тыс. руб. соответственно.

Отрицательную динамику показывает прибыль продаж. Этот показатель уменьшился в 2018 году на 30047 тыс. руб., что составляет 28,2%.

Стоит отметить, что значительно увеличились проценты к получению и проценты к уплате.

Прочие доходы возросли на 13904 тыс. руб. или на 168,3%, а в прочие доходы, в свою очередь, показывают отрицательную динамику и уменьшились на 83%.

Прибыль до налогообложения в отчетном периоде составила 80559 тыс. руб. Это на 12,3% меньше, чем в базисном периоде.

Налог на прибыль уменьшился на 2255 тыс. руб. или на 12,3%.

Чистая прибыль в отчетном периоде уменьшилась на 12,3 , а именно на 9022 тыс. руб.

Для того, чтобы понять, как влияют отдельные факторы на изменение прибыли от продаж, мы воспользуемся исходными данными таблицы 2.

Таблица 2

Состав и структура прибыли от продаж АО «Арсенал Недвижимость» 2017-2018 гг., тыс. руб.

|

Наименование показателя |

Базисный год, 2017 |

Отчетный год, 2018 |

Отклонение |

Темп прироста, % |

|

Выручка |

306 146 |

331 193 |

25 047 |

8,18 |

|

Себестоимость продаж |

162 940 |

203 483 |

40 543 |

24,88 |

|

Управленческие расходы |

12 729 |

17 714 |

4 985 |

39,16 |

|

Коммерческие расходы |

24 112 |

33 678 |

9 566 |

39,67 |

|

Прибыль от продаж |

106 365 |

76 318 |

30 047 |

28,25 |

Исходя из таблицы видно, что прибыль от продаж в отчетном периоде значительно уменьшается. Это говорит нам о том, что финансовая политика, которая ведется на предприятии, действует не эффективно.

Для того, чтобы понять, как отдельные факторы влияют на прибыль от продаж, используем факторный анализ. Данные для расчетов возьмем из таблицы 2.

1. Влияние изменения фактора «Выручка» (В):

(14)

(14)

(15)

(15)

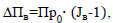

где ∆Пв – влияние изменения фактора «Выручка» на прибыль от продаж, Пр0 – прибыль от продаж в базисном периоде, Jв – отношение выручки отчетного периода к базисному, В1 – показатель выручки за отчетный период, В0 – показатель выручки базисного периода.

Можно сделать вывод, что рост выручки в 2018 году поспособствовал увеличению прибыли от продаж на 8702,1 тыс. руб.

2. Влияние изменения фактора «Себестоимость продаж» (С):

(16)

(16)

где ∆Пс – влияние изменения фактора «Себестоимость продаж» на прибыль от продаж, С0 – себестоимость продаж в базисном периоде, С1 – себестоимость продаж в отчетном периоде.

Увеличение себестоимости продаж в отчетном периоде на 40543 тыс. руб. привело к уменьшению прибыли от продаж на 27212,2 тыс. руб.

3. Влияние изменения фактора «Управленческие расходы» (Ру):

(17)

(17)

где ∆Пру – влияние изменения фактора «Управленческие расходы» на прибыль от продаж, Ру0 – управленческие расходы за базисный период, Ру1 – управленческие расходы за отчетный период.

В связи с увеличением в отчетном периоде управленческих расходов на 4984 тыс. руб., прибыль от продаж уменьшилась на 3943,6 тыс. руб.

4. Влияние изменения фактора «Коммерческие расходы» (Рк):

(18)

(18)

где ∆Прк – влияние изменения фактора «Коммерческие расходы» на прибыль от продаж, Рк0 – коммерческие расходы за базисный период, Рк1 – коммерческие расходы за отчетный период.

В связи с увеличением коммерческих расходов в отчетном периоде на 9566 тыс. руб., прибыль от продаж снизилась на 7539 тыс. руб.

Соберем сводную таблицу по всем подсчитанным факторам и выявим их долю в прибыли от продаж.

Таблица 3

Факторный анализ прибыли от продаж АО «Арсенал Недвижимость», тыс. руб.

|

Факторное отклонение |

Значение |

Доля, |

|

Влияние изменения выручки от продажи |

8 702,1 |

29,0% |

|

Влияние изменения себестоимости |

27 212,2 |

90,6% |

|

Влияние изменения управленческих расходов |

3 943,6 |

13,1% |

|

Влияние изменения коммерческих расходов |

7 593,3 |

25,3% |

|

Общее изменение прибыли от реализации |

30 047,0 |

100,0% |

Можно сделать вывод, что наибольшее отрицательное воздействие на уменьшение прибыли от продаж произвело увеличение себестоимости продаж на 40543 тыс. руб. в процентном отношении это составляет 90,6%.

Значительное влияние произвело увеличение коммерческих расходов в отчетном периоде. Их изменение уменьшило прибыль на 7593,3 тыс. руб.

В связи с увеличением управленческих расходов на 4985 тыс. руб. прибыль от продаж сократилась на 3943,6 тыс. руб. в процентном соотношении это составляет 13,1%.

Наибольший положительный вклад в изменении прибыли дает увеличение выручки в 2018г. на 25047 тыс. руб. В процентном отношении этот вклад равен 29%.

2.3. Анализ распределения и использования прибыли предприятия АО «Арсенал Недвижимость»

Прибыль, которую предприятие получает в процессе производственно-хозяйственной деятельности, подлежит распределению не только внутри хозяйствующего субъекта, но и между государством. Предприятие обязано производить выплаты государству в виде налогов и сборов, состав и ставки которых закреплены законодательно и не подлежат произвольному изменению. Важно, чтобы после уплаты налогов, прибыль, оставшаяся в распоряжении предприятия, могла способствовать дальнейшему улучшению результатов хозяйственной деятельности предприятия.

На предприятии распределению подлежит прибыль, которая остается в распоряжении предприятия после уплаты налогов и других обязательных платежей, т.е. чистая прибыль. В процессе распределения чистой прибыли формируются различные фонды и резервы предприятия для дальнейшего удовлетворения потребностей производства, а также развития социальной сферы.

Распределение прибыли происходит в соответствии с уставом предприятия. В нашем случае за счет чистой прибыли формируется фонд накопления, фонд потребления, выплачиваются дивиденды акционерам предприятия, а также образуется нераспределенная прибыль.

Таблица 4

Распределение чистой прибыли АО «Арсенал Недвижимость» за 2017-2018 год, тыс. руб.

|

Показатель |

Базисный год, 2017 |

Отчетный год, 2018 |

Отклонение |

|

1. Чистая прибыль |

73 469 |

64 477 |

9 022 |

|

2. Распределение чистой прибыли |

|||

|

фонд накопления |

18 367 |

18 045 |

322 |

|

фонд потребления |

9 551 |

7 734 |

1 817 |

|

дивиденды |

40 408 |

35 446 |

4 962 |

|

нераспределенная прибыль |

5 143 |

3 222 |

1 920 |

|

3. Доля в чистой прибыли, |

|||

|

фонд накопления |

25% |

28% |

3% |

|

фонд потребления |

13% |

12% |

1% |

|

дивиденды |

55% |

55% |

0% |

|

нераспределенная прибыль |

7% |

5% |

2% |

Средства, которые отчисляются в фонд накопления, используются для финансирования капитальных вложений на развитие предприятия. При этом, финансирование капитальных вложений за счет собственной прибыли никак не сказывается на фонд потребления и не уменьшает его. Уменьшение фонда накопления происходит только в том случае, если его средства используют для покрытия убытков прошлого периода или в результате снятия за счет фондов накопления расходов, которые не включаются в первоначальную цену вводимых в эксплуатацию объектов основных средств.

Средства из фонда потребления в АО «Арсенал Недвижимость» направляются на проведение мероприятий по социальному развитию, премии работникам предприятия, организацию различных праздничных мероприятий и тимбилдингов, приобретение для своих сотрудников различных льгот.

Дивиденды – это часть чистой прибыли, которая выплачивается акционером предприятия по итогам финансового года. Порядок выплаты, а также размер выплаченных дивидендов обсуждается на собрании акционеров. Дивиденды необязательно выплачиваются наличными. Достаточно часто акционеры получают их в форме дополнительных акций — это может произойти в том случае, если компания выкупает акции, чтобы повысить долю частного владения.

Нераспределенная прибыль вкладывается в различные активы компании, дает возможность на увеличение ликвидных активов предприятия. В широком смысле, нераспределенная прибыль свидетельствует о финансовой устойчивости предприятия, о наличии средств для дальнейшего развития.

Главной задачей анализа распределения и использования прибыли является изучение тенденция и пропорций, образованных в процессе распределения прибыли за отчетный период по сравнению с базисным в динамике. По полученным результатам можно дать рекомендации по наиболее рациональному использованию прибыли.

Для анализа распределения и использования прибыли предприятия АО «Арсенал Недвижимость» воспользуемся данными таблицы 3.1. Для анализа используем «метод разниц».

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по следующей формуле:

(19)

(19)

где ∆Ф(П) – приращение фонда за счет изменения чистой прибыли, ∆ЧП – приращение суммы чистой прибыли, К0 – коэффициент отчислений от чистой прибыли в соответствующий фонд за базисный период.

1. Фонд накопления:

За счет изменения чистой прибыли, отчисления в фонд накопления уменьшились на 2255,5 тыс. руб.

2. Фонд потребления:

За счет изменения чистой прибыли, отчисления в фонд потребления уменьшились на 1172,9 тыс. руб.

3. Дивиденды:

За счет изменения чистой прибыли, сумма выплаты дивидендов уменьшились на 4962,1 тыс. руб.

4. Нераспределенная прибыль:

За счет изменения чистой прибыли, нераспределенная прибыль уменьшились на 631,5 тыс. руб.

На размер отчислений в фонды оказывает влияние изменение коэффициента отчислений от чистой прибыли. Чтобы рассчитать уровень этого влияния используем формулу:

(20)

(20)

где ∆Ф(К) – приращение фонда от изменения коэффициента отчислений, К0, К1 – базисный и отчетный коэффициенты отчисления, ЧП1 – чистая прибыль за отчетный период.

1. Фонд накопления:

За счет изменения коэффициента отчислений от чистой прибыли, отчисления в фонд накопления увеличились на 1933 тыс. руб.

2. Фонд потребления:

За счет изменения коэффициента отчислений от чистой прибыли, отчисления в фонд потребления уменьшились на 644,5 тыс. руб.

3. Дивиденды:

За счет изменения коэффициента отчислений от чистой прибыли, сумма выплаченных дивидендов не изменилась.

4. Нераспределенная прибыль:

За счет изменения коэффициента отчислений от чистой прибыли, нераспределенная прибыль уменьшилась на 1289 тыс. руб.

Чтобы обобщить все полученные данные, сформируем сводную таблицу.

Таблица 5

Влияния факторов (суммы чистой прибыли и коэффициента отчисления) на размер отчислений в фонды предприятия, тыс. руб.

|

Вид фонда |

Сумма отчислений, тыс. руб. |

Отклонение |

Отклонение, в том числе за счет: |

||

|

2017 |

2018 |

ЧП |

Котч. |

||

|

Накопления |

18 367 |

18 045 |

322 |

2 256 |

1 933 |

|

Потребления |

9 551 |

7 734 |

1 817 |

1 173 |

645 |

|

Дивиденды |

40 408 |

35 446 |

4 962 |

4 962 |

0 |

|

Нераспределенная прибыль |

5 143 |

3 222 |

1 920 |

632 |

1 289 |

Из данных таблицы следует, что на изменение суммы отчислений в фонд потребления повлияло уменьшение коэффициента отчислений на 1173 тыс. руб., а за счет влияния чистой прибыли отчисления в фонд потребления уменьшились на 645 тыс. руб.

На изменение суммы отчислений на нераспределенную прибыль повлияло уменьшение коэффициента отчислений на 1289 тыс. руб., а за счет влияния чистой прибыли на 632 тыс. руб.

Изменения отчислений в фонд накопления увеличились за счет влияния коэффициента отчислений на 1933 тыс. руб. и уменьшились за счет чистой прибыли на 2256 тыс. руб.

На уменьшение отчислений на дивиденды в 4962 тыс. руб. повлияла чистая прибыль, коэффициент отчислений на дивиденды никакого эффекта не произвел.

Проанализировав в текущей главе полученные результаты, мы приходим к выводу, что увеличение себестоимости, коммерческих и управленческих расходов в отчетном периоде плохо отражается не только на прибыли, но и отрицательно влияет, в конечном счете, на ее распределение. Чтобы изменить ситуацию на предприятии, нужно разработать пути для оптимизации прибыли.

3. Рекомендации по оптимизации формирования и использования прибыли как источника экономического роста АО «Арсенал Недвижимость»

Финансовый анализ является важной частью в анализе прибыли. Так как получение прибыли – это одна из главных целей любого коммерческого предприятия, без анализа финансового состояния не обойтись.

В данной исследовательской работе мы пытались обобщить показатели, которые используются в финансовом анализе, определить, как производится анализ формирования, использования и распределения прибыли, а также определить какие факторы наиболее сильно влияют на показатели прибыли. Исходя из полученных данных, можно определить дальнейшие перспективы и путь роста для предприятия.

По итогам произведенной работы, мы предлагаем комплекс мер, с помощь которых можно добиться увеличения анализируемого показателя, т.е. увеличения прибыли:

1. Уменьшение себестоимости продукции.

2. Уменьшение коммерческих расходов.

3. Предпринять дополнительные меры мотивации работников.

4. Повышение квалификации работников.

Приведенные выше меры должны позволить предприятию повысить свою прибыль и улучшить эффективность работы.

Проведя исследование, мы выяснили, что наибольшее отрицательное влияние на уменьшение прибыль от продаж оказывает себестоимость продукции. В отчетном периоде себестоимость продукции выросла на 40543 тыс. руб., что повлекло за собой уменьшение прибыли на 27212,2 тыс. руб.

Чтобы понять, как можно уменьшить себестоимость продаж, рассмотрим структуру себестоимости в таблице 6.

Таблица 6

Структура и динамика себестоимости продаж АО «Арсенал Недвижимость», тыс. руб.

|

Показатель |

Базовый период, 2017 |

Отчетный период, 2018 |

Отклонение |

|

Себестоимость продаж, в том числе: |

162 940 |

203 483 |

40 543 |

|

Амортизация ОС |

17 923 |

24 446 |

6 522 |

|

Ресурсоснабжение |

61 917 |

81 228 |

19 311 |

|

Ремонт капитальный/текущий |

43 994 |

49 266 |

5 272 |

|

Аренда земли |

9 776 |

13 491 |

3 715 |

|

Техническое обслуживание |

6 518 |

8 265 |

1 748 |

|

Оплата труда |

3 259 |

3 570 |

311 |

|

Охрана труда и имущества |

9 776 |

16 538 |

6 762 |

|

Уборка территории/помещений |

3 259 |

5 116 |

1 857 |

|

Прочие расходы |

6 518 |

1 564 |

4 954 |

|

Доля в себестоимости продаж, % |

|||

|

Амортизация ОС |

11% |

12% |

1% |

|

Ресурсоснабжение |

38% |

40% |

2% |

|

Ремонт капитальный/текущий |

27% |

24% |

3% |

|

Аренда земли |

6% |

7% |

1% |

|

Техническое обслуживание |

4% |

4% |

0% |

|

Оплата труда |

2% |

2% |

0% |

|

Охрана труда и имущества |

6% |

8% |

2% |

|

Уборка территории/помещений |

2% |

3% |

1% |

|

Прочие расходы |

4% |

1% |

3% |

Наибольшую долю в структуре капитала в размере 40% занимает ресурсоснабжение предприятия. В него входит водоснабжение, газоснабжение, теплоснабжение, электроснабжение и водоотведение.

В 49266 тыс. руб. обходится текущие и капитальные ремонты, это составляет 24% себестоимости продаж.

Амортизация основных средств составляет 12% от себестоимости продаж, а именно 24466 тыс. руб.

Охрана труда и имущества обходится предприятию в 16538 тыс. руб., в процентном отношении к себестоимости 8%.

Далее по структуре находится аренда земли, которая составляет 7% себестоимости продаж.

Техническое обслуживание составляет 4% или 8625 тыс. руб.

На уборку территории и мест общественного пользования тратится 5116 тыс. руб.

Остальные расходы относятся на оплату труда и прочие, 3570 тыс. руб. и 1564 тыс. руб. соответственно.

Исходя из данных таблицы 6, мы предлагаем сократить расходы на охрану труда и имущества, а также уборку территории и мест общественного пользования. Сокращения расходов этих статей можно добиться с помощью услуги «аутсорсинг».

Аутсорсинг – это комплекс мероприятий, направленных на передачу предприятием определенных процессов и функций другой организации.

Существует множество видов аутсорсинга, например: бухгалтерский, IT аутсорсинг, аутсорсинг персонала, юридический аутсорсинг, логистический, производственный (промышленный).

Аутсорсинг позволяет снизить затраты, сократить численность рабочих, сконцентрировать все действия на основной деятельности, получить более качественные услуги.

Также, проанализировав во второй главе факторы, влияющие на изменение прибыли от продаж, выяснилось, что в связи с ростом коммерческих расходов на 9566 тыс. руб. прибыль от продаж упала на 7593,3 тыс. руб. Чтобы понятие, какие меры нужно предпринять для уменьшения коммерческих расходов, рассмотрим их структуру и динамику в таблице 7.

Таблица 7

Структура и динамика коммерческих расходов АО «Арсенал Недвижимость», тыс. руб.

|

Показатель |

Базовый период, 2017 |

Отчетный период, 2018 |

Отклонение |

|

Коммерческие расходы, в том числе: |

24 112 |

33 678 |

9 566 |

|

Расходы на рекламу |

8 623 |

9 520 |

897 |

|

Страхование и соц. программы |

482 |

869 |

387 |

|

Канцелярские расходы |

121 |

124 |

3 |

|

Налог на землю |

4 126 |

4 543 |

417 |

|

Налог на имущество |

7 621 |

8 126 |

505 |

|

ТО транспортных средств |

482 |

1 560 |

1 078 |

|

Прочие расходы |

2 665 |

8 936 |

6 271 |

|

Доля в коммерческих расходах, % |

|||

|

Расходы на рекламу |

35,8% |

28,3% |

7% |

|

Страхование и соц программы |

2 % |

2,6% |

1% |

|

Канцелярские расходы |

0,5% |

0,4% |

0,1% |

|

Налог на землю |

17,1% |

13,5% |

4% |

|

Налог на имущество |

31,6% |

24,1% |

7% |

|

ТО транспортных средств |

2% |

4,6% |

3% |

|

Прочие расходы |

11,1% |

26,5% |

15% |

Расходы на рекламу за отчетный период составили 28,3% от всех коммерческих расходов, а именно 9520 тыс. руб. Но в отношении к базисному периоду они сократились на 7%.

Налоги на землю и имущество в общей сумме составили 12169 тыс. руб., это 13,5% и 24,1% соответственно.

Технологическое обслуживание транспортных средств составляет 4,6% от коммерческих расходов, а именно 1560 тыс. руб.

Страхование автотранспорта и недвижимости составило 869 тыс. руб. или 2,6% от общей суммы коммерческих расходов.

Оставшиеся 8936 тыс. руб. отнесены в прочие расходы и составляют 26,5%.

В связи с тем, что на данный момент предприятие использует свои транспортные средства для перевозки своих сотрудников и агентов на объекты предприятия, технологическое обслуживание занимает не последнюю строчку в структуре расходов. Для того, чтобы уменьшить расходы по этой строке, мы предлагаем осуществлять транспортировку сотрудников и агентов на личных автомобилях, тем самым ликвидируем расходы на обслуживание транспортных средств. Предприятие возьмет на себя расходы на бензин.

Внимательный подход к сотрудникам, своевременное поощрение и реагирование на промахи – залог успешной работы. Для того, чтобы сотрудники предприятия выполняли свою работу более эффективно, предложим несколько мер для повышения мотивации работников:

- дополнительные выплаты за выполнение плана (премии, бонусы, повышенный процент от заключенных сделок);

- льготные условия приобретения услуг организации;

- улучшение работы труда и технического оснащения;

- повышение квалификации персонала за счет предприятия;

- организация ежеквартальных тимбилдингов.

ЗАКЛЮЧЕНИЕ

Получение прибыли – это одна из главных цели любой коммерческой организации. Благодаря прибыли предприятие обеспечивает себе устойчивое положение, возможности для расширения производства и внедрения новых технологий.

В процессе реализации продукции предприятие получает выручку от реализации. Чтобы получить прибыль нужно выручку уменьшить на себестоимость.

Чтоб предприятие могло эффективно выполнять свою деятельность, важно правильно формировать и использовать прибыль. Прибыль формируется за счет реализуемой продукции, участия предприятия в инвестиционной деятельности, также важно оптимизировать расходы и издержки, стимулировать своих работников.

Под распределением прибыли понимают направление ее на формирование доходов государственного бюджета и удовлетворение потребностей предприятий в средствах на расширение производства и материальное стимулирование работников. В соответствии с уставом с помощью прибыли образую фонды накопления, потребления и резервный фонд. Также выплачиваются дивиденды акционером компании. Все эти фонды имеют целевое назначение.

В данной работе была дана общая характеристика АО «Арсенал Недвижимость», а также произведен анализ формирования и использования прибыли на указанном предприятии.

АО «Арсенал Недвижимость» успешно ведет свою деятельность в сфере аренды коммерческой недвижимости и занимает одну из ведущих позиций на рынке СанктПетербурга. Проведя анализ формирования прибыли предприятия, мы сделали следующие выводы:

- выручка за отчетный период возросла на 25047 тыс. руб. или на 8,2%;

- заметен рост себестоимости продаж на 40543 тыс. руб. В отчетном году в отношении к базисному этот показатель вырос на 24,9%;

- произошло снижение валовой прибыли, а именно на 10,8% или 15496 тыс. руб. В 2018 году этот показатель составил 127710 тыс. руб.;

- управленческие и коммерческие расходы возросли на 39%, а именно на 4985 тыс. руб. и 9566 тыс. руб. соответственно;

- отрицательную динамику показывает прибыль продаж. Этот показатель уменьшился в 2018 году на 30047 тыс. руб., что составляет 28,2%;

- значительно увеличились проценты к получению и проценты к уплате;

- прочие доходы возросли на 13904 тыс. руб. или на 168,3%, а в прочие доходы, в свою очередь, показывают отрицательную динамику и уменьшились на 83%;

- прибыль до налогообложения в отчетном периоде составила 80559 тыс. руб. Это на 12,3% меньше, чем в базисном периоде;

- налог на прибыль уменьшился на 2255 тыс. руб. или на 12,3%;

- чистая прибыль в отчетном периоде уменьшилась на 12,3%, а именно на 9022 тыс. руб.

Чтобы определить, как отдельные факторы влияют на прибыль от продаж предприятия, мы провели факторный анализ. Результаты оказались следующими:

- наибольшее отрицательное воздействие на уменьшение прибыли от продаж произвело увеличение себестоимости продаж на 40543 тыс. руб. в процентном отношении это составляет 90,6%;

- значительное влияние произвело увеличение коммерческих расходов в отчетном периоде. Их изменение уменьшило прибыль на 7593,3 тыс. руб.;

- наибольший положительный вклад в изменении прибыли дает увеличение выручки в 2018 г. на 25047 тыс. руб. В процентном отношении этот вклад равен 29%.

Далее был проведен анализ распределения прибыли предприятия. Большая часть прибыли направляется на выплату дивидендов, в именно 55% прибыли, в фонд накопления отчисляется 28% прибыли, в фонд потребления – 12% и 5% на нераспределенную прибыль.

По итогам произведенной работы, был предложен комплекс мер, с помощь которых можно добиться увеличения анализируемого показателя, т.е. увеличения прибыли:

1. Уменьшение себестоимости продукции.

2. Уменьшение коммерческих расходов.

3. Предпринять дополнительные меры для мотивации работников.

4. Повышение квалификации работников.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации, часть первая от 31.07.1998 № 146-ФЗ, часть вторая от 05.08.2000 № 117-ФЗ

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждено приказом Министерства финансов Российской Федерации от 06.07.99 N 43н

- Положение по бухгалтерскому учету «Доходы организаций» (ПБУ 9/99), утверждено приказом Министерства финансов Российской Федерации от 06.05.99 N 32н

- Алексейчева Е. Ю. Экономика организации (предприятия) / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. - М.: Дашков и Ко, 2017. - 292 c.

- Бланк И. А. Управление финансовыми ресурсами. — М.: Омега-Л, 2015. — 768 с.

- Заров К.Г. Обобщенный анализ возможностей повышения прибыли коммерческого предприятия / К.Г. Заров // Финансовый менеджмент. - 2018. - №1. – С. 8-9

- Караева Ф.Е. Максимизация прибыли как один из факторов конкурентной борьбы хозяйствующего субъекта / Ф.Е. Караева // Экономический анализ: теория и практика. - 2018. - №22. – С. 51-52

- Клишевич Н. Б. Финансы организаций: менеджмент и анализ. — М.: КНОРУС, 2016. — 245 с.

- Коробкин А.З. Экономика организации отрасли / А.З. Коробкин. - М.: Гревцов Паблишер, 2015. - 697 c.

- Кудрявцев Е. М. Организация планирование и управление предприятием. Учебник / Е.М. Кудрявцев. - М.: Издательство Ассоциации строительных вузов, 2015. - 416 c.

- Прыкина Л. В. Экономический анализ предприятия. Учебник / Л.В. Прыкина. - М.: Дашков и Ко, 2016. - 256 c.

- Савицкая Г. В. Экономический анализ: учебник для студентов высших учебных заведений. — М.: ИНФРАМ, 2015. — 647 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности: учеб. пособие. / Г.В. Савицкая. – М. ИНФРА-М, 2015. – 303 с.

- Сергеев И. В. Экономика организации (предприятия). Учебник и практикум / И.В. Сергеев, И.И. Веретенникова. - М.: Юрайт, 2015. - 672 c.

- Скляренко В.К., Прудников В.М., Акуленко Н.Б., Кучеренко А.И. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие / Под ред. проф. В.К. Скляренко, В.М. Прудникова. - М.: ИНФРА-М, 2015. - 256 с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. – М.: ИНФРА-М, 2015. – 208 с.

Отчет о финансовых результатах

|

Наименование показателя |

2017 |

2018 |

|

Выручка |

306 146 |

331 193 |

|

Себестоимость продаж |

162 940 |

203 483 |

|

Валовая прибыль (убыток) |

143 206 |

127 710 |

|

Управленческие расходы |

12 729 |

17 714 |

|

Коммерческие расходы |

24 112 |

33 678 |

|

Прибыль от продаж |

106 365 |

76 318 |

|

Проценты к получению |

7 384 |

69 110 |

|

Проценты к уплате |

- |

81 928 |

|

Прочие доходы |

8 262 |

22 166 |

|

Прочие расходы |

30 175 |

5 107 |

|

Прибыль до налогообложения |

91 836 |

80 559 |

|

Текущий налог на прибыль |

18 367 |

16 112 |

|

Чистая прибыль |

73 469 |

64 477 |

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ОСНОВНЫХ ФУНКЦИЙ МЕНЕДЖМЕНТА

- Конфликты между школьниками (Теоретические подходы к исследованию конфликтов между школьниками )

- Выбор стиля руководства в организации (понятие стиля руководства).

- Теоретические основы разработки и принятия управленческих решений

- Понятие и особенности политического режима как качества формы государства.

- Нормативно-правовые основы обеспечения лиц по потере кормильца страховыми пенсиями

- Структура мотивации: потребности, мотивы

- Основы и организация управленческого контроля (на примере ООО «ВолгаСтройЭкология»)

- Понятие и сущность современного менеджмента.

- «Органы государственного управления.»

- Анализ экспериментальной работы по использованию дидактических игр в процессе подготовки к обучению в школе детей старшего дошкольного возраста

- Организационная культура и ее роль в современных организациях(Теоретические основы формирования организационной культуры()