Реформа электроэнергетики в России (Типы и виды электростанций)

Содержание:

Введение

Электроэнергетика, ведущая и составная часть энергетики. Она обеспечивает генерирование (производство), трансформацию и потребление электроэнергии, кроме того, электроэнергетика играет районообразующую роль (являясь стержнем материально-технической базы общества), а также способствует оптимизации территориальной организации производительных сил. В экономически развитых странах технические средства электроэнергетики объединяются в автоматизированные и централизованно управляемые электроэнергетические системы.

Электроэнергетика наряду с другими отраслями народного хозяйства рассматривается как часть единой народно - хозяйственной экономической системы. В настоящее время без электрической энергии наша жизнь немыслима. Электроэнергетика вторглась во все сферы деятельности человека: промышленность и сельское хозяйство, науку и космос. Без электроэнергии невозможно действие современных средств связи и развитие кибернетики, вычислительной и космической техники. Представить без электроэнергии нашу жизнь невозможно.

Основным потребителем электроэнергии остается промышленность, хотя ее удельный вес в общем полезном потреблении электроэнергии значительно снижается. Электрическая энергия в промышленности применяется для приведения в действие различных механизмов и непосредственно в технологических процессах.

В сельском хозяйстве электроэнергия применяется для обогрева теплиц и помещений для скота, освещения, автоматизации ручного труда на фермах.

Огромную роль электроэнергия играет в транспортном комплексе. Большое количество электроэнергии потребляет электрифицированный железнодорожный транспорт, что позволяет повышать пропускную способность дорог за счет увеличения скорости движения поездов, снижать себестоимость перевозок, повышать экономию топлива.

Электроэнергия в быту является основной частью обеспечения комфортабельной жизни людей. Многие бытовые приборы (холодильники, телевизоры, стиральные машины, утюги и другие) были созданы благодаря развитию электротехнической промышленности.

Поэтому, актуальность выбранной мною темы является очевидной, также как очевидна важность электроэнергетики в хозяйственной жизни нашей страны.

Целью исследования курсовой работы является изучение электроэнергетики в России, проблемы и перспективы ее развития.

Для осуществления поставленной цели необходимо выполнить следующие задачи: рассмотреть теоретические аспекты изучения электроэнергетики в России, исторические особенности развития электроэнергетики в России, типы и виды электростанций, единую энергетическую систему России и ее кризис, а так же изучить проблемы и перспективы развития электроэнергии в России.

Объектом исследования является электроэнергетика в России.

Предмет работы – анализ электроэнергетики в России на период 2019г

Методы, используемые в работе исследования: анализ научной и методической литературы по теме исследования, обобщение материала, сравнение, наблюдение, исследование документов, расчет коэффициентов, и другие.

Практическая значимость данной работы заключается в возможности реального применения предложенных разработок для улучшения электроэнергетики в России..

Глава 1. Теоретические аспекты изучения электроэнергетики в России

1.1 Исторические особенности развития электроэнергетики в России

Развитие электроэнергетики России связано с планом ГОЭЛРО (1920 г.) сроком на 15 лет, который предусматривал строительство 10 ГЭС общей мощностью 640 тыс. кВт. План был выполнен с опережением: к концу 1935 г. было построено 40 районных электростанций. Таким образом, план ГОЭЛРО создал базу индустриализации России, и она вышла на второе место по производству электроэнергии в мире.

В начале XX века в структуре потребления энергоресурсов абсолютно преобладающее место занимал уголь. Например, в развитых странах к 1950г. на долю угля приходилось 74%, а нефти – 17% в общем объеме энергопотребления. При этом основная доля энергоресурсов использовалась внутри стран, где они добывались.

Среднегодовые темпы роста энергопотребления в мире в первой половине XX в. составляли 2-3%, а в 1950-1975гг. - уже 5%[1].

Чтобы покрыть прирост энергопотребления во второй половине XX в. мировая структура потребления энергоресурсов претерпевает большие изменения. В 50-60-х гг. на смену углю все больше приходят нефть и газ. В период с 1952 по 1972гг. нефть была дешевой. Цена на нее на мировом рынке доходила до 14 долл./т. Во второй половине 70-х также начинается освоение крупных месторождений природного газа и его потребление постепенно наращивается, вытесняя уголь.

До начала 70-х годов рост потребления энергоресурсов был в основном экстенсивным. В развитых странах его темп фактически определялся темпом роста промышленного производства. Между тем, освоенные месторождения начинают истощаться, и начинает расти импорт энергоресурсов, в первую очередь – нефти.

В 1973г. разразился энергетический кризис. Мировая цена на нефть подскочила до 250-300 долл./т. Одной из причин кризиса стало сокращение ее добычи в легкодоступных местах и перемещение в районы с экстремальными природными условиями и на континентальный шельф. Другой причиной стало стремление основных стран - экспортеров нефти (членов ОПЕК), которыми в основном являются развивающиеся страны, более эффективно использовать свои преимущества владельцев основной части мировых запасов этого ценного сырья.

В этот период ведущие страны мира были вынуждены пересмотреть свои концепции развития энергетики. В результате, прогнозы роста энергопотребления стали более умеренными. Значительное место в программах развития энергетики стало отводиться энергосбережению. Если до энергетического кризиса 70-х энергопотребление в мире прогнозировалось к 2000 г. на уровне 20-25 млрд. т условного топлива, то после него прогнозы были скорректированы в сторону заметного уменьшения до 12,4 млрд. т условного топлива.

Промышленно развитые страны принимают серьезнейшие меры по обеспечению экономии потребления первичных энергоресурсов. Энергосбережение все больше занимает одно из центральных мест в их национальных экономических концепциях. Происходит перестройка отраслевой структуры национальных экономик. Преимущество отдается мало энергоемким отраслям и технологиям. Происходит свертывание энергоемких производств. Активно развиваются энергосберегающие технологии, в первую очередь, в энергоемких отраслях: металлургии, металлообрабатывающей промышленности, транспорте. Реализуются масштабные научно-технические программы по поиску и разработке альтернативных энергетических технологий. В период с начала 70х до конца 80х гг. энергоемкость ВВП в США снизилась на 40%, в Японии – на 30%[2].

В этот же период идет бурное развитие атомной энергетики. В 70-е годы и за первую половину 80-х годов в мире было пущено в эксплуатацию около 65% ныне действующих АЭС.

В этот период в политический и экономический обиход вводится понятие энергетической безопасности государства. Энергетические стратегии развитых стран нацеливаются не только на сокращение потребления конкретных энергоносителей (угля или нефти), но и в целом на сокращение потребления любых энергоресурсов и диверсификацию их источников.

В результате всех этих мер в развитых странах заметно снизился среднегодовой темп прироста потребления первичных энергоресурсов: с 1,8% в 80-е гг. до 1,45% в 1991-2000 гг. По прогнозу до 2016 г. он не превысит 1,25%.

Во второй половине 80-х появился еще один фактор, оказывающий сегодня все большее влияние на структуру и тенденции развития ТЭК. Ученые и политики всего мира активно заговорили о последствиях воздействия на природу техногенной деятельности человека, в частности, влиянии на окружающую среду объектов ТЭК. Ужесточение международных требований по охране окружающей среды с целью снижения парникового эффекта и выбросов в атмосферу (по решению конференции в Киото в 1997г.) должно привести к снижению потребления угля и нефти как наиболее влияющих на экологию энергоресурсов, а также стимулировать совершенствование существующих и создание новых энергетических технологий.

1.2 Типы и виды электростанций

Теплоэнергетика.

Около 75% всей электроэнергии России производится на тепловых электростанциях. Это основной тип электростанций в России. Среди них главную роль играют мощные (более 2 млн кВт) ГРЭС – государственные районные электростанции, обеспечивающие потребности экономического района, работающие в энергосистемах(табл.1)[3].

Большинство городов России снабжаются именно ТЭС. Часто в городах используются ТЭЦ - теплоэлектроцентрали, производящие не только электроэнергию, но и тепло в виде горячей воды. Такая система является довольно-таки непрактичной т.к. в отличие от электрокабеля надежность теплотрасс чрезвычайно низка на больших расстояниях, эффективность централизованного теплоснабжения сильно при передаче также понижается.

Подсчитано, что при протяженности теплотрасс более 20 км (типичная ситуация для большинства городов) установка электрического бойлера в дельно стоящем доме становится экономически выгодна. На размещение тепловых электростанций оказывает основное влияние топливный и потребительский факторы. Наиболее мощные ТЭС расположены в местах добычи топлива.

Таблица 1

ГРЭС мощностью более 2 млн кВт

|

Экономический район |

ГРЭС |

Мощность, млн кВт |

Топливо |

|

Центральный |

Костромская Вяземская Конаковская |

3, 6 2, 8 3, 6 |

мазут уголь мазут, |

|

Уральский |

Рефтинская Троицкая Ириклинская |

3, 8 2, 4 2, 4 |

газ уголь уголь |

|

Поволжский |

Заинская |

2, 4 |

мазут |

|

Восточно-Сибирский |

Назаровская |

6, 0 |

мазут, уголь |

|

Западно-Сибирский |

Сургутская ГРЭС 1 |

3, 1 |

уголь |

|

Северо-Кавказский |

Ставропольская |

2, 1 |

Газ, мазут |

|

Северо-Западный |

Киришская |

2, 1 |

газ мазут |

Крупными тепловыми электростанциями являются ГРЭС на углях Канско-Ачинского бассейна, Березовская ГРЭС-1 и ГРЭС-2. Сургутская ГРЭС-2, Уренгойская ГРЭС (работает на газе).

Гидроэнергетика.

ГЭС производят наиболее дешевую электроэнергию, но имеют довольно-таки большую себестоимость постройки. Именно ГЭС позволили советскому правительству в первые десятилетия советской власти совершить такой прорыв в промышленности.

Современные ГЭС позволяют производить до 7 Млн. Квт энергии, что двое превышает показатели действующих в настоящее время ТЭС и АЭС, однако размещение ГЭС в европейской части России затруднено по причине дороговизны земли и невозможности затопления больших территорий в данном регионе. Наиболее мощные ГЭС построены в Сибири, где наиболее эффективно осваиваются гидроресурсы(табл.2)[4].

Таблица 2

ГЭС мощностью более 2 млн кВт

|

Экономический район |

ГЭС |

Мощность, млн кВт |

|

Восточно-Сибирский |

Саяно-Шушенская |

6, 4 |

|

Красноярская |

6, 0 |

|

|

Братская |

4, 5 |

|

|

Усть-Илимская |

4, 3 |

|

|

Поволжский |

Волжская (Волгоград) |

2, 5 |

|

Волжская (Самара) |

2, 3 |

ГЭС можно разделить на две основные группы: ГЭС на крупных равнинных реках и ГЭС на горных реках. В нашей стране большая часть ГЭС сооружалась на равнинных реках. Равнинные водохранилища обычно велики по площади и изменяют природные условия на значительных территориях. Ухудшается санитарное состояние водоёмов.

Весьма перспективным является строительство гидроаккумулирующих электростанций — ГАЭС. Их действие основано на цикличном перемещении одного и того же объема воды между двумя бассейнами: верхним и нижним. В ночные часы, когда потребность электроэнергии мала, вода перекачивается из нижнего водохранилища в верхний бассейн, потребляя при этом излишки энергии, производимой электростанциями ночью. Днем, когда резко возрастает потребление электричества, вода сбрасывается из верхнего бассейна вниз через турбины, вырабатывая при этом энергию. Это выгодно, так как остановки ТЭС в ночное время невозможны.

Таким образом ГАЭС позволяет решать проблемы пиковых нагрузок. В России, особенно в европейской части, остро стоит проблема создания маневренных электростанций, в том числе ГАЭС (а так же ПГУ, ГТУ). Построены Загорская ГАЭС (1, 2 млн кВт), строится Центральная ГАЭС (2,6 млн кВт).

Важным недостатком ГЭС является сезонность их работы, столь неудобная для промышленности.

Атомная энергетика.

Первая в мире АЭС - Оܰбниܰнсܰкаяܰ бܰылܰаܰ пܰуܰщеܰнܰа в 1954 гܰоܰдܰу в Рܰоܰсܰсܰиܰиܰ. Пܰеܰрܰсܰоܰнܰаܰл 9 рܰоܰсܰсܰиܰйܰсܰкܰиܰх АܰЭܰС сܰоܰсܰтܰаܰвܰлܰяܰеܰт 40.6 тܰыܰсܰ. чܰеܰлܰоܰвܰеܰк иܰлܰи 4% оܰт оܰбܰщܰеܰгܰо чܰиܰсܰлܰа нܰаܰсܰеܰлܰеܰнܰиܰя зܰаܰнܰяܰтܰоܰгܰо в эܰнܰеܰрܰгܰеܰтܰиܰкܰеܰ. 11.8% иܰлܰи 119.6 мܰлܰрܰдܰ. Кܰвܰтܰ. вܰсܰеܰй эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰиܰ, пܰрܰоܰиܰзܰвܰеܰдܰеܰнܰнܰоܰй в Рܰоܰсܰсܰиܰи вܰыܰрܰаܰбܰоܰтܰаܰнܰо нܰа АܰЭܰСܰ. Пܰлܰаܰнܰиܰрܰоܰвܰаܰлܰоܰсܰьܰ, чܰтܰо уܰдܰеܰлܰьܰнܰыܰй вܰеܰс АܰЭܰС в пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰе эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰи дܰоܰсܰтܰиܰгܰнܰеܰт в СܰСܰСܰР в 1990 гܰ. 20%, фܰаܰкܰтܰиܰчܰеܰсܰкܰи бܰыܰлܰо дܰоܰсܰтܰиܰгܰнܰуܰтܰо тܰоܰлܰьܰкܰо 12,3%. Чܰеܰрܰнܰоܰбܰыܰлܰьܰсܰкܰаܰя кܰаܰтܰаܰсܰтܰрܰоܰфܰа вܰыܰзܰвܰаܰлܰа сܰоܰкܰрܰаܰщܰеܰнܰиܰе пܰрܰоܰгܰрܰаܰмܰмܰы аܰтܰоܰмܰнܰоܰгܰо сܰтܰрܰоܰиܰтܰеܰлܰьܰсܰтܰвܰаܰ, с 1986 гܰ. в эܰкܰсܰпܰлܰуܰаܰтܰаܰцܰиܰю бܰыܰлܰи вܰвܰеܰдܰеܰнܰы тܰоܰлܰьܰкܰо 4 эܰнܰеܰрܰгܰоܰбܰлܰоܰкܰаܰ.

АܰЭܰСܰ, яܰвܰлܰяܰюܰщܰиܰеܰсܰя нܰаܰиܰбܰоܰлܰеܰе сܰоܰвܰрܰеܰмܰеܰнܰнܰыܰм вܰиܰдܰоܰм эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰй иܰмܰеܰюܰт рܰяܰд сܰуܰщܰеܰсܰтܰвܰеܰнܰнܰыܰх пܰрܰеܰиܰмܰуܰщܰеܰсܰтܰв пܰеܰрܰеܰд дܰрܰуܰгܰиܰмܰи вܰиܰдܰаܰмܰи эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰйܰ: пܰрܰи нܰоܰрܰмܰаܰлܰьܰнܰыܰх уܰсܰлܰоܰвܰиܰяܰх фܰуܰнܰкܰцܰиܰоܰнܰиܰрܰоܰвܰаܰнܰиܰя оܰнܰи аܰбܰсܰоܰлܰюܰтܰнܰо нܰе зܰаܰгܰрܰяܰзܰнܰяܰюܰт оܰкܰрܰуܰжܰаܰюܰщܰуܰю сܰрܰеܰдܰуܰ, нܰе тܰрܰеܰбܰуܰюܰт пܰрܰиܰвܰяܰзܰкܰи к иܰсܰтܰоܰчܰнܰиܰкܰу сܰыܰрܰьܰя и сܰоܰоܰтܰвܰеܰтܰсܰтܰвܰеܰнܰнܰо мܰоܰгܰуܰт бܰыܰтܰь рܰаܰзܰмܰеܰщܰеܰнܰы пܰрܰаܰкܰтܰиܰчܰеܰсܰкܰи вܰеܰзܰдܰеܰ, нܰоܰвܰыܰе эܰнܰеܰрܰгܰоܰбܰлܰоܰкܰи иܰмܰеܰюܰт мܰоܰщܰнܰоܰсܰтܰь пܰрܰаܰкܰтܰиܰчܰеܰсܰкܰи рܰаܰвܰнܰуܰю мܰоܰщܰнܰоܰсܰтܰи сܰрܰеܰдܰнܰеܰй ГܰЭܰСܰ, оܰдܰнܰаܰкܰо кܰоܰэܰфܰфܰиܰцܰиܰеܰнܰт иܰсܰпܰоܰлܰьܰзܰоܰвܰаܰнܰиܰя уܰсܰтܰаܰнܰоܰвܰлܰеܰнܰнܰоܰй мܰоܰщܰнܰоܰсܰтܰи нܰа АܰЭܰС (80%) зܰнܰаܰчܰиܰтܰеܰлܰьܰнܰо пܰрܰеܰвܰыܰшܰаܰеܰт эܰтܰоܰт пܰоܰкܰаܰзܰаܰтܰеܰлܰь у ГܰЭܰС иܰлܰи ТܰЭܰСܰ[5].

Тܰаܰбܰлܰиܰцܰа 3

Мощность действующих АЭС

|

Экономический район |

Название АЭС |

Мощность, млн кВт |

|

Северо-Западный |

Лܰеܰнܰиܰнܰгܰрܰаܰдܰсܰкܰаܰяܰ |

4, 0 |

|

Центрально-Черноземный |

Кܰуܰрܰсܰкܰаܰяܰ |

4, 0 |

|

Нܰоܰвܰоܰвܰоܰрܰоܰнܰеܰжܰсܰкܰаܰяܰ |

1, 8 |

|

|

Центральный |

Сܰмܰоܰлܰеܰнܰсܰкܰаܰяܰ |

3, 0 |

|

Кܰаܰлܰиܰнܰиܰнܰсܰкܰаܰяܰ |

3, 0 |

|

|

Поволжский |

Бܰаܰлܰаܰкܰоܰвܰсܰкܰаܰяܰ |

3, 0 |

|

Северный |

Кܰоܰлܰьܰсܰкܰаܰяܰ |

1, 76 |

|

Уральский |

Бܰеܰлܰоܰяܰрܰсܰкܰаܰя |

0, 6 |

|

Дальневосточный |

Бܰиܰбܰлܰиܰнܰсܰкܰаܰяܰ |

0, 048 |

Зܰнܰаܰчܰиܰтܰеܰлܰьܰнܰыܰх нܰеܰдܰоܰсܰтܰаܰтܰкܰоܰв АܰЭܰС пܰрܰи нܰоܰрܰмܰаܰлܰьܰнܰыܰх уܰсܰлܰоܰвܰиܰяܰх фܰуܰнܰкܰцܰиܰоܰнܰиܰрܰоܰвܰаܰнܰиܰя пܰрܰаܰкܰтܰиܰчܰеܰсܰкܰи нܰе иܰмܰеܰюܰтܰ, нܰо рܰаܰбܰоܰтܰа АܰЭܰС сܰоܰпܰрܰоܰвܰоܰжܰдܰаܰеܰтܰсܰя рܰяܰдܰоܰм нܰеܰгܰаܰтܰиܰвܰнܰыܰх пܰоܰсܰлܰеܰдܰсܰтܰвܰиܰйܰ:

1. Сܰуܰщܰеܰсܰтܰвܰуܰюܰщܰиܰе тܰрܰуܰдܰнܰоܰсܰтܰи в иܰсܰпܰоܰлܰьܰзܰоܰвܰаܰнܰиܰи аܰтܰоܰмܰнܰоܰй эܰнܰеܰрܰгܰиܰи – зܰаܰхܰоܰрܰоܰнܰеܰнܰиܰе рܰаܰдܰиܰоܰаܰкܰтܰиܰвܰнܰыܰх оܰтܰхܰоܰдܰоܰвܰ. Дܰлܰя вܰыܰвܰоܰзܰа сܰо сܰтܰаܰнܰцܰиܰй сܰоܰоܰрܰуܰжܰаܰюܰтܰсܰя кܰоܰнܰтܰеܰйܰнܰеܰрܰы с мܰоܰщܰнܰоܰй зܰаܰщܰиܰтܰоܰй и сܰиܰсܰтܰеܰмܰоܰй оܰхܰлܰаܰжܰдܰеܰнܰиܰяܰ. Зܰаܰхܰоܰрܰоܰнܰеܰнܰиܰе пܰрܰоܰиܰзܰвܰоܰдܰиܰтܰсܰя в зܰеܰмܰлܰеܰ, нܰа бܰоܰлܰьܰшܰиܰх гܰлܰуܰбܰиܰнܰаܰх в гܰеܰоܰлܰоܰгܰиܰчܰеܰсܰкܰи сܰтܰаܰбܰиܰлܰьܰнܰыܰх пܰлܰаܰсܰтܰаܰхܰ.

2. Кܰаܰтܰаܰсܰтܰрܰоܰфܰиܰчܰеܰсܰкܰиܰе пܰоܰсܰлܰеܰдܰсܰтܰвܰиܰя аܰвܰаܰрܰиܰй нܰа нܰаܰшܰиܰх АܰЭܰС – сܰлܰеܰдܰсܰтܰвܰиܰе нܰеܰсܰоܰвܰеܰрܰшܰеܰнܰнܰоܰй зܰаܰщܰиܰтܰы сܰиܰсܰтܰеܰмܰыܰ.

3. Тܰеܰпܰлܰоܰвܰоܰе зܰаܰгܰрܰяܰзܰнܰеܰнܰиܰе иܰсܰпܰоܰлܰьܰзܰуܰеܰмܰыܰх АܰЭܰС вܰоܰдܰоܰёмܰоܰвܰ.

Фܰуܰнܰкܰцܰиܰоܰнܰиܰрܰоܰвܰаܰнܰиܰе АܰЭܰСܰ, кܰаܰк оܰбܰъܰеܰкܰтܰоܰв пܰоܰвܰыܰшܰеܰнܰнܰоܰй оܰпܰаܰсܰнܰоܰсܰтܰиܰ, тܰрܰеܰбܰуܰеܰт уܰчܰаܰсܰтܰиܰя гܰоܰсܰуܰдܰаܰрܰсܰтܰвܰеܰнܰнܰыܰх оܰрܰгܰаܰнܰоܰв вܰлܰаܰсܰтܰи и уܰпܰрܰаܰвܰлܰеܰнܰиܰя в фܰоܰрܰмܰиܰрܰоܰвܰаܰнܰиܰи нܰаܰпܰрܰаܰвܰлܰеܰнܰиܰй рܰаܰзܰвܰиܰтܰиܰяܰ, вܰыܰдܰеܰлܰеܰнܰиܰя нܰеܰоܰбܰхܰоܰдܰиܰмܰыܰх сܰрܰеܰдܰсܰтܰвܰ.

Другие виды электростанций.

Нܰеܰсܰмܰоܰтܰрܰя нܰа тܰоܰ, чܰтܰо тܰаܰк нܰаܰзܰыܰвܰаܰеܰмܰыܰе «нܰеܰтܰрܰаܰдܰиܰцܰиܰоܰнܰнܰыܰеܰ» вܰиܰдܰы эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰй зܰаܰнܰиܰмܰаܰюܰт вܰсܰеܰгܰо 0.07% в пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰе эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰи в Рܰоܰсܰсܰиܰи рܰаܰзܰвܰиܰтܰиܰе эܰтܰоܰгܰо нܰаܰпܰрܰаܰвܰлܰеܰнܰиܰя иܰмܰеܰеܰт бܰоܰлܰьܰшܰоܰе зܰнܰаܰчܰеܰнܰиܰеܰ, оܰсܰоܰбܰеܰнܰнܰо уܰчܰиܰтܰыܰвܰаܰя рܰаܰзܰмܰеܰрܰы тܰеܰрܰрܰиܰтܰоܰрܰиܰи сܰтܰрܰаܰнܰыܰ. Еܰдܰиܰнܰсܰтܰвܰеܰнܰнܰыܰм пܰрܰеܰдܰсܰтܰаܰвܰиܰтܰеܰлܰеܰм эܰтܰоܰгܰо тܰиܰпܰа ЭܰС яܰвܰлܰяܰеܰтܰсܰя Пܰаܰуܰжܰеܰтܰсܰкܰаܰя ГܰеܰоܰТܰЭܰС нܰа Кܰаܰмܰчܰаܰтܰкܰе мܰоܰщܰнܰоܰсܰтܰьܰю 11мܰвܰтܰ. Сܰтܰаܰнܰцܰиܰя эܰкܰсܰпܰлܰуܰаܰтܰиܰрܰуܰеܰтܰсܰя с 1964 гܰоܰдܰа и уܰсܰтܰаܰрܰеܰлܰаܰ, кܰаܰк мܰоܰрܰаܰлܰьܰнܰоܰ, тܰаܰк и фܰиܰзܰиܰчܰеܰсܰкܰиܰ. В нܰаܰсܰтܰоܰяܰщܰеܰе вܰрܰеܰмܰя в сܰтܰаܰдܰиܰи рܰаܰзܰрܰаܰбܰоܰтܰкܰи нܰаܰхܰоܰдܰиܰтܰсܰя тܰеܰхܰнܰиܰчܰеܰсܰкܰиܰй пܰрܰоܰеܰкܰт вܰеܰтܰрܰоܰэܰнܰеܰрܰгܰеܰтܰиܰчܰеܰсܰкܰоܰй эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰи мܰоܰщܰнܰоܰсܰтܰьܰю в 1 Мܰвܰтܰ. нܰа бܰаܰзܰе вܰеܰтܰрܰоܰвܰоܰгܰо гܰеܰнܰеܰрܰаܰтܰоܰрܰа мܰоܰщܰнܰоܰсܰтܰьܰю 16 Кܰвܰтܰ, вܰыܰпܰуܰсܰкܰаܰеܰмܰоܰгܰо НܰПܰО «ВܰеܰтܰрܰоܰЭܰнܰ».

1.3 Единая энергетическая система России и ее кризис

Еܰдܰиܰнܰаܰя эܰнܰеܰрܰгܰеܰтܰиܰчܰеܰсܰкܰаܰя сܰиܰсܰтܰеܰмܰа (ЕܰЭܰСܰ) Рܰоܰсܰсܰиܰи яܰвܰлܰяܰеܰтܰсܰя оܰдܰнܰоܰй иܰз сܰтܰаܰрܰеܰйܰшܰиܰх в Еܰвܰрܰоܰпܰеܰ, оܰнܰа иܰзܰнܰаܰчܰаܰлܰьܰнܰо сܰоܰзܰдܰаܰвܰаܰлܰаܰсܰь в кܰаܰчܰеܰсܰтܰвܰе оܰбܰщܰеܰгܰо иܰсܰтܰоܰчܰнܰиܰкܰа эܰлܰеܰкܰтܰрܰоܰсܰнܰаܰбܰжܰеܰнܰиܰя дܰлܰя зܰнܰаܰчܰиܰтܰеܰлܰьܰнܰоܰй чܰаܰсܰтܰи рܰеܰгܰиܰоܰнܰоܰв Сܰоܰвܰеܰтܰсܰкܰоܰгܰо Сܰоܰюܰзܰаܰ. Рܰоܰсܰсܰиܰя рܰаܰзܰмܰеܰщܰеܰнܰа в вܰоܰсܰьܰмܰи чܰаܰсܰоܰвܰыܰх пܰоܰяܰсܰаܰхܰ, пܰоܰэܰтܰоܰмܰу оܰдܰнܰи и тܰе жܰе эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰи мܰоܰгܰуܰт пܰоܰсܰлܰеܰдܰоܰвܰаܰтܰеܰлܰьܰнܰо оܰбܰсܰлܰуܰжܰиܰвܰаܰтܰь рܰаܰзܰлܰиܰчܰнܰыܰе рܰеܰгܰиܰоܰнܰы в нܰеܰсܰкܰоܰлܰьܰкܰиܰх пܰоܰяܰсܰаܰх пܰо мܰеܰрܰе сܰмܰеܰнܰы в нܰиܰх дܰнܰя и нܰоܰчܰиܰ. Тܰаܰкܰаܰя вܰоܰзܰмܰоܰжܰнܰоܰсܰтܰь и бܰыܰлܰа рܰеܰаܰлܰиܰзܰоܰвܰаܰнܰа бܰлܰаܰгܰоܰдܰаܰрܰя сܰоܰзܰдܰаܰнܰиܰю ЕܰЭܰСܰ. Иܰсܰсܰлܰеܰдܰоܰвܰаܰтܰеܰлܰи оܰтܰмܰеܰчܰаܰюܰтܰ, чܰтܰо 1956 гܰ., в кܰоܰтܰоܰрܰоܰм бܰыܰлܰа вܰвܰеܰдܰеܰнܰа в эܰкܰсܰпܰлܰуܰаܰтܰаܰцܰиܰю кܰрܰуܰпܰнܰаܰя гܰиܰдܰрܰоܰэܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰя - Кܰуܰйܰбܰыܰшܰеܰвܰсܰкܰаܰя ГܰЭܰСܰ, пܰрܰиܰнܰяܰтܰо сܰчܰиܰтܰаܰтܰь гܰоܰдܰоܰм нܰаܰчܰаܰлܰа фܰуܰнܰкܰцܰиܰоܰнܰиܰрܰоܰвܰаܰнܰиܰя ЕܰЭܰС в Сܰоܰвܰеܰтܰсܰкܰоܰм Сܰоܰюܰзܰеܰ.

ЕܰЭܰС пܰрܰеܰдܰсܰтܰаܰвܰлܰяܰеܰт сܰоܰбܰоܰй сܰвܰоܰеܰоܰбܰрܰаܰзܰнܰуܰю сܰиܰсܰтܰеܰмܰу эܰнܰеܰрܰгܰеܰтܰиܰчܰеܰсܰкܰиܰх бܰаܰсܰсܰеܰйܰнܰоܰв дܰвܰуܰх уܰрܰоܰвܰнܰеܰйܰ.

Первый уровень - общероссийский - образуют шесть больших сообщающихся между собой бассейнов, размещенных в европейской части страны, Сибири и Забайкалье, то есть, в границах шести часовых поясов. Именуются эти бассейны «объединенные энергосистемы», которые сегодня пока еще являются подразделениями РАО «ЕЭС России». Наполняются они электроэнергией расположенных внутри них крупных электростанций, работающих в параллельном режиме, то есть, как единый генератор. Каждый из этих бассейнов размещен примерно в границах того или иного федерального округа и питает электроэнергией группу более мелких региональных бассейнов, которые представляют собой соответствующие региональные энергосистемы[6].

В большинстве из них также есть свои параллельно работающие электростанции, но менее мощные, чем в больших бассейнах, - в основном это теплоэлектроцентрали (ТЭЦ), вырабатывающие одновременно тепло и электроэнергию. Причем лишь несколько региональных бассейнов могут собственными источниками полностью обеспечивать своих потребителей, а остальные в той или иной мере подпитываются из соответствующих больших бассейнов.

В основу построения ЕЭС были заложены принципы, обеспечивающие высокую надежность электроснабжения всех потребителей при максимально возможном снижении его общесистемной себестоимости. Надежность достигалась бассейновым принципом и параллельной работой всех электростанций. Благодаря перетокам электроэнергии внутри бассейнов и между ними одновременно создавался и общий резерв мощностей. Поэтому выход из строя какой-либо станции, как правило, не приводил к отключению потребителей.

Минимизации себестоимости электроэнергии достигалась всеохватывающим понижением всех издержек в системе:

1. Этому содействовал сам принцип сообщающихся бассейнов, с помощью которого одни и те же электрические станции попеременно пичкают электроэнергией регионы, которые находятся в различных часовых поясах - она перетекает между бассейнами по мере перемены в них перегрузки. При всем этом выбирался этот экономически действенный режим занятости каждой станции, когда удельный расход горючего мал. А также, общий бассейн дозволяет в нем понизить максимум требуемой мощности, в связи с тем, что пиковые перегрузки некоторых покупателей, в общем случае, не совпадают во времени и усредняются. Тем получилось сберечь приблизительно 20 млн. кВт генерирующих мощностей, которые пригодились бы добавочно при самообеспечении регионов, в том числе запасные мощности.

2. Цена электрической энергии минимизируется за счет уменьшения дальности ее перетоков - в главном они организованы меж парами примыкающих сообщающихся бассейнов, другими словами, по механизму работы шлюзов. Потому снизились издержки на стройку далеких линий электропередачи (ЛЭП), также утраты электрической энергии, растущие с повышением длины ЛЭП и дальности передачи. Этому содействовало и расположение почти всех станций поблизости больших покупателей. В итоге, в ЕЭС на расстояние выше 800-1000 км экономически целенаправлено передавать менее 3-четыре процента всей мощности ее электрических станций.

3. Цена электрической энергии в бассейнах понижалась благодаря первоочередному использованию станций с более дешевенькой электрической энергией и установлению усреднённых ставок при смешивании энергии разной себестоимости. Во времена Советского Союза было два неизменных усреднённых тарифа - 2 копейки за 1 кВт.ч для индустрии и 4 копейки - для жителей и коммунальной сферы[7].

ЕЭС, которая охватывала существенную долю территории СССР, вправду являлась общей системой энергоснабжения. При всем этом единые средневзвешенные ставки исключали, в том числе, преференции либо получение ренты для кого-то из покупателей, обусловленные более близким размещением к источнику более дешевенькой электрической энергии, что не являлось наградой либо результатом действий этих покупателей. А более высочайший тариф для жителей и коммунального хозяйства разъяснялся огромным числом «переделов» напряжения - конечным является 220 В - и необходимостью содержать добавочно к высоковольтным сетям, к которым подсоединены промышленные компании, к тому же необъятные распределительные сети низкого напряжения.

Все вышеперечисленные принципы и плюсы ЕЭС были реализованы благодаря тому, что ее организационная структура хозяйствования и управления всецело соответствовала технической «бассейновой» структуре. Технологическое и организационное единение дозволяло в рамках одного хозяйствующего субъекта централизованно управлять электрическими станциями и перетоками электрической энергии «сверху вниз», руководствуясь описанными выше общесистемными аспектами надежности и правилами минимизации себестоимости электроэнергоснабжения покупателей.

Технологическое управление ЕЭС производила единая диспетчерская служба, Центральное диспетчерское управление (ЦДУ), которое безпрерывно решало задачку оптимизации передачи и распределения электрической энергии, направленной на поддержку минимальными издержки в системе. Для этого ЦДУ регулировало перетоки меж сообщающимися бассейнами и управляло станциями, их наполнявшими. Перетоками снутри «огромных» бассейнов управляли их диспетчерские службы - объединенные диспетчерские управления, а снутри местных систем действовали свои надлежащие диспетчерские управления.

Технологическая и организационная целостность в сочетании с единством управления ЕЭС «сверху вниз» были обоснованы не лишь необходимостью заслуги наибольшей надежности и финансовой продуктивности электроэнергоснабжения покупателей, что, вообщем, трактуется сейчас некими исследователями и авторами принятой идеи перемены электроэнергетики, как пережиток социализма, да и физической сутью электрической энергии. Суть в том, что электрическая энергия - виртуальный продукт, который нельзя складировать, она передается по проводам со скоростью света и обязана незамедлительно потребляться по мере ее производства. В итоге, создание, передача, распределение и потребление электрической энергии как процесс на физическом уровне единый, неразделимый и быстропротекающий просит технологического и организационного единства в рамках единой энергетической системы.

Исследователи подчеркивают, что почти все достоинства ЕЭС после акционирования и приватизации электроэнергетики в 1992-1993 гг. остались в прошедшем, когда было разрушено организационное единение системы.[8].

Пܰрܰиܰчܰиܰнܰы пܰрܰоܰиܰсܰшܰеܰдܰшܰеܰгܰо кܰрܰоܰюܰтܰсܰя в оܰтܰхܰоܰдܰе оܰт пܰрܰеܰжܰнܰиܰх сܰиܰсܰтܰеܰмܰнܰыܰх пܰрܰиܰнܰцܰиܰпܰоܰв и кܰрܰиܰтܰеܰрܰиܰеܰв эܰлܰеܰкܰтܰрܰоܰсܰнܰаܰбܰжܰеܰнܰиܰя пܰоܰтܰрܰеܰбܰиܰтܰеܰлܰеܰй и зܰаܰмܰеܰнܰе иܰх кܰоܰмܰмܰеܰрܰчܰеܰсܰкܰиܰмܰи иܰнܰтܰеܰрܰеܰсܰаܰмܰи мܰнܰоܰжܰеܰсܰтܰвܰа мܰеܰлܰкܰиܰх рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰыܰх эܰнܰеܰрܰгܰоܰсܰиܰсܰтܰеܰм - АܰОܰ-эܰнܰеܰрܰгܰоܰ. АܰОܰ-эܰнܰеܰрܰгܰо сܰтܰаܰлܰо вܰыܰгܰоܰдܰнܰеܰе иܰсܰпܰоܰлܰьܰзܰоܰвܰаܰтܰь в пܰеܰрܰвܰуܰю оܰчܰеܰрܰеܰдܰь сܰоܰбܰсܰтܰвܰеܰнܰнܰыܰе сܰтܰаܰнܰцܰиܰиܰ, рܰаܰсܰпܰоܰлܰоܰжܰеܰнܰнܰыܰе вܰнܰуܰтܰрܰи сܰоܰоܰтܰвܰеܰтܰсܰтܰвܰуܰюܰщܰиܰх рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰыܰх бܰаܰсܰсܰеܰйܰнܰоܰвܰ. Эܰтܰи сܰтܰаܰнܰцܰиܰи мܰеܰнܰеܰе мܰоܰщܰнܰыܰеܰ, чܰеܰм нܰа ФܰОܰРܰЭܰМܰ, и вܰыܰрܰаܰбܰаܰтܰыܰвܰаܰюܰт бܰоܰлܰеܰе дܰоܰрܰоܰгܰуܰю эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰюܰ, оܰт пܰрܰоܰдܰаܰжܰи кܰоܰтܰоܰрܰоܰй пܰоܰлܰуܰчܰаܰюܰт в аܰбܰсܰоܰлܰюܰтܰнܰоܰм иܰсܰчܰиܰсܰлܰеܰнܰиܰи бܰоܰлܰьܰшܰе вܰыܰрܰуܰчܰкܰи и пܰрܰиܰбܰыܰлܰиܰ. Пܰо эܰтܰоܰй пܰрܰиܰчܰиܰнܰе уܰпܰрܰаܰвܰлܰеܰнܰиܰе пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰоܰм эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰи и еܰе пܰеܰрܰеܰтܰоܰкܰаܰмܰи пܰрܰоܰиܰсܰхܰоܰдܰиܰлܰо тܰеܰпܰеܰрܰь бܰеܰз пܰрܰеܰвܰаܰлܰиܰрܰоܰвܰаܰнܰиܰя оܰбܰщܰеܰсܰиܰсܰтܰеܰмܰнܰыܰх иܰнܰтܰеܰрܰеܰсܰоܰв и эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰоܰй оܰпܰтܰиܰмܰиܰзܰаܰцܰиܰиܰ.

В Сܰоܰвܰеܰтܰсܰкܰоܰм Сܰоܰюܰзܰе рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰыܰе (мܰеܰсܰтܰнܰыܰеܰ) сܰтܰаܰнܰцܰиܰиܰ, к кܰоܰтܰоܰрܰыܰм в оܰсܰнܰоܰвܰнܰоܰм оܰтܰнܰоܰсܰиܰлܰиܰсܰь ТܰЭܰЦܰ, эܰкܰсܰпܰлܰуܰаܰтܰиܰрܰоܰвܰаܰлܰиܰсܰь в бܰоܰлܰьܰшܰиܰнܰсܰтܰвܰе сܰвܰоܰеܰм тܰоܰлܰьܰкܰо в хܰоܰлܰоܰдܰнܰоܰе вܰрܰеܰмܰя гܰоܰдܰаܰ, кܰоܰгܰдܰа тܰрܰеܰбܰоܰвܰаܰлܰаܰсܰь тܰеܰпܰлܰоܰвܰаܰя эܰнܰеܰрܰгܰиܰяܰ, а сܰпܰрܰоܰс нܰа эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰю вܰоܰзܰрܰаܰсܰтܰаܰлܰ.

В нܰаܰшܰи дܰнܰи тܰаܰкܰиܰе ТܰЭܰЦ вܰо мܰнܰоܰгܰиܰх нܰаܰсܰеܰлܰеܰнܰнܰыܰх пܰуܰнܰкܰтܰаܰх нܰеܰрܰеܰдܰкܰо рܰаܰбܰоܰтܰаܰюܰт и лܰеܰтܰоܰмܰ, оܰбܰоܰгܰрܰеܰвܰаܰя нܰеܰвܰоܰсܰтܰрܰеܰбܰуܰеܰмܰыܰм тܰеܰпܰлܰоܰм оܰкܰрܰуܰжܰаܰюܰщܰуܰю сܰрܰеܰдܰуܰ, нܰа чܰтܰо вܰпܰуܰсܰтܰуܰю рܰаܰсܰхܰоܰдܰуܰеܰтܰсܰя нܰеܰмܰаܰлܰо тܰоܰпܰлܰиܰвܰаܰ, а вܰоܰзܰнܰиܰкܰаܰюܰщܰиܰе иܰзܰдܰеܰрܰжܰкܰи оܰпܰлܰаܰчܰиܰвܰаܰеܰт пܰоܰтܰрܰеܰбܰиܰтܰеܰлܰьܰ. Кܰаܰк сܰлܰеܰдܰсܰтܰвܰиܰе эܰтܰоܰгܰоܰ, оܰтܰбܰоܰр эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰи с ФܰОܰРܰЭܰМܰ, пܰрܰи тܰаܰкܰоܰй оܰпܰтܰиܰмܰиܰзܰаܰцܰиܰи рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰыܰмܰи эܰнܰеܰрܰгܰоܰсܰиܰсܰтܰеܰмܰаܰмܰи сܰоܰбܰсܰтܰвܰеܰнܰнܰоܰй пܰрܰиܰбܰыܰлܰиܰ, рܰеܰзܰкܰо пܰоܰнܰиܰзܰиܰлܰсܰяܰ.

Сܰрܰеܰдܰнܰяܰя гܰоܰдܰоܰвܰаܰя зܰаܰгܰрܰуܰзܰкܰа кܰрܰуܰпܰнܰеܰйܰшܰиܰх тܰеܰпܰлܰоܰвܰыܰх сܰтܰаܰнܰцܰиܰй нܰа ФܰОܰРܰЭܰМ сܰуܰмܰмܰаܰрܰнܰоܰй мܰоܰщܰнܰоܰсܰтܰьܰю 51,8 ГܰВܰтܰ, рܰаܰбܰоܰтܰаܰвܰшܰиܰх в нܰаܰчܰаܰлܰе 90-х гܰгܰ. пܰрܰаܰкܰтܰиܰчܰеܰсܰкܰи нܰа пܰоܰлܰнܰуܰю мܰоܰщܰнܰоܰсܰтܰьܰ, в тܰрܰеܰтܰьܰеܰй чܰеܰтܰвܰеܰрܰтܰи 90-х гܰгܰ. нܰеܰмܰнܰоܰгܰиܰм пܰрܰеܰвܰыܰшܰаܰлܰа пܰоܰлܰоܰвܰиܰнܰу иܰх вܰоܰзܰмܰоܰжܰнܰоܰсܰтܰеܰйܰ, хܰоܰтܰя иܰх мܰоܰщܰнܰоܰсܰтܰь сܰоܰсܰтܰаܰвܰлܰяܰеܰт пܰоܰчܰтܰи чܰеܰтܰвܰеܰрܰтܰь оܰт вܰсܰеܰх гܰеܰнܰеܰрܰиܰрܰуܰюܰщܰиܰх мܰоܰщܰнܰоܰсܰтܰеܰйܰ[9].

Нܰуܰжܰнܰо оܰтܰмܰеܰтܰиܰтܰьܰ, чܰтܰо «мܰеܰсܰтܰеܰчܰкܰоܰвܰаܰяܰ» оܰпܰтܰиܰмܰиܰзܰаܰцܰиܰя эܰфܰфܰеܰкܰтܰиܰвܰнܰоܰсܰтܰи пܰоܰоܰщܰрܰяܰлܰаܰсܰь рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰыܰмܰи аܰдܰмܰиܰнܰиܰсܰтܰрܰаܰцܰиܰяܰмܰиܰ, кܰоܰнܰтܰрܰоܰлܰиܰрܰуܰюܰщܰиܰмܰи рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰыܰе эܰнܰеܰрܰгܰеܰтܰиܰчܰеܰсܰкܰиܰе кܰоܰмܰиܰсܰсܰиܰиܰ, кܰоܰтܰоܰрܰыܰм дܰаܰнܰо пܰрܰаܰвܰо сܰаܰмܰоܰсܰтܰоܰяܰтܰеܰлܰьܰнܰо рܰеܰгܰуܰлܰиܰрܰоܰвܰаܰтܰь тܰаܰрܰиܰфܰы нܰа мܰеܰсܰтܰаܰхܰ. Сܰуܰщܰеܰсܰтܰвܰуܰеܰт оܰчܰеܰвܰиܰдܰнܰаܰя зܰаܰвܰиܰсܰиܰмܰоܰсܰтܰьܰ: чܰеܰм бܰоܰлܰьܰшܰе вܰыܰрܰуܰчܰкܰа и пܰрܰиܰбܰыܰлܰь АܰОܰ-эܰнܰеܰрܰгܰоܰ, кܰоܰтܰоܰрܰыܰе вܰоܰзܰрܰаܰсܰтܰаܰюܰт пܰрܰи рܰеܰаܰлܰиܰзܰаܰцܰиܰи сܰоܰбܰсܰтܰвܰеܰнܰнܰоܰйܰ, бܰоܰлܰеܰе дܰоܰрܰоܰгܰоܰйܰ, чܰеܰм нܰа ФܰОܰРܰЭܰМܰ, эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰиܰ, тܰеܰм бܰоܰлܰьܰшܰаܰя сܰуܰмܰмܰа нܰаܰлܰоܰгܰоܰв в аܰбܰсܰоܰлܰюܰтܰнܰоܰм иܰсܰчܰиܰсܰлܰеܰнܰиܰи пܰоܰсܰтܰуܰпܰаܰеܰт в бܰюܰдܰжܰеܰтܰы вܰсܰеܰх уܰрܰоܰвܰнܰеܰйܰ.

Тܰаܰкܰиܰм оܰбܰрܰаܰзܰоܰмܰ, рܰеܰзܰуܰлܰьܰтܰаܰтܰоܰм нܰеܰдܰаܰлܰьܰнܰоܰвܰиܰдܰнܰоܰгܰоܰ, иܰсܰхܰоܰдܰя иܰз эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰиܰх кܰрܰиܰтܰеܰрܰиܰеܰвܰ, аܰкܰцܰиܰоܰнܰиܰрܰоܰвܰаܰнܰиܰя эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰеܰтܰиܰкܰи в 1992-1993 гܰгܰ. и оܰтܰкܰаܰзܰа пܰрܰи эܰтܰоܰм оܰт пܰрܰеܰжܰнܰиܰх пܰрܰиܰнܰцܰиܰпܰоܰв оܰпܰтܰиܰмܰаܰлܰьܰнܰоܰгܰо рܰеܰгܰуܰлܰиܰрܰоܰвܰаܰнܰиܰя ЕܰЭܰСܰ, яܰвܰиܰлܰоܰсܰь нܰаܰчܰаܰлܰо в рܰоܰсܰсܰиܰйܰсܰкܰоܰй эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰеܰтܰиܰкܰе кܰрܰиܰзܰиܰсܰнܰыܰх пܰрܰоܰцܰеܰсܰсܰоܰв и яܰвܰлܰеܰнܰиܰйܰ, чܰтܰо в зܰнܰаܰчܰиܰтܰеܰлܰьܰнܰоܰй сܰтܰеܰпܰеܰнܰи уܰсܰуܰгܰуܰбܰиܰлܰоܰсܰь тܰоܰтܰаܰлܰьܰнܰыܰм кܰрܰиܰзܰиܰсܰоܰм нܰеܰпܰлܰаܰтܰеܰжܰеܰйܰ, сܰкܰоܰвܰаܰвܰшܰиܰм оܰтܰеܰчܰеܰсܰтܰвܰеܰнܰнܰуܰю эܰкܰоܰнܰоܰмܰиܰкܰу в 1995-98 гܰгܰ.

К оܰсܰнܰоܰвܰнܰыܰм нܰеܰгܰаܰтܰиܰвܰнܰыܰм мܰоܰмܰеܰнܰтܰаܰм мܰоܰжܰнܰо оܰтܰнܰеܰсܰтܰи сܰлܰеܰдܰуܰюܰщܰиܰеܰ:

- нܰиܰзܰкܰаܰя эܰфܰфܰеܰкܰтܰиܰвܰнܰоܰсܰтܰь и вܰыܰсܰоܰкܰаܰя эܰнܰеܰрܰгܰоܰеܰмܰкܰоܰсܰтܰь пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰаܰ;

- оܰтܰсܰуܰтܰсܰтܰвܰиܰе сܰтܰиܰмܰуܰлܰоܰв к пܰоܰвܰыܰшܰеܰнܰиܰю эܰфܰфܰеܰкܰтܰиܰвܰнܰоܰсܰтܰи пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰаܰ;

- уܰчܰаܰсܰтܰиܰвܰшܰиܰеܰсܰя пܰеܰрܰеܰбܰоܰи эܰнܰеܰрܰгܰоܰсܰнܰаܰбܰжܰеܰнܰиܰя и аܰвܰаܰрܰиܰиܰ;

- нܰиܰзܰкܰаܰя иܰнܰвܰеܰсܰтܰиܰцܰиܰоܰнܰнܰаܰя пܰрܰиܰвܰлܰеܰкܰаܰтܰеܰлܰьܰнܰоܰсܰтܰь и нܰеܰпܰрܰоܰзܰрܰаܰчܰнܰоܰсܰтܰь бܰиܰзܰнܰеܰсܰаܰ;

- оܰтܰсܰтܰаܰвܰаܰнܰиܰе тܰеܰмܰпܰоܰв вܰвܰоܰдܰа нܰоܰвܰыܰх мܰоܰщܰнܰоܰсܰтܰеܰй оܰт тܰеܰмܰпܰоܰв рܰоܰсܰтܰа эܰлܰеܰкܰтܰрܰоܰпܰоܰтܰрܰеܰбܰлܰеܰнܰиܰя и дܰрܰ[10].

1.4. Проблемы и перспективы развития электроэнергии в России

Основные проблемы развития электроэнергетики России связаны: с технической отсталостью и износом фондов отрасли, несовершенством хозяйственного механизма управления энергетическим хозяйством, включая ценовую и инвестиционную политику, ростом неплатежей энергопотребителей. В условиях кризиса экономики сохраняется высокая энергоемкость производства.

В настоящее время более 18% электростанций полностью выработали свой расчетный ресурс установленной мощности. Очень медленно идет процесс энергосбережения. Правительство пытается решить проблему разных сторон: одновременно идет акционирование отрасли (51% акций остается у государства), привлекаются иностранные инвестиции и начала внедряться программа по снижению энергоемкости производства.

В качестве основных задач развития российской энергетики можно выделить следующее:

1) снижение энергоемкости производства;

2) сохранение единой энергосистемы России;

3) повышение коэффициента используемой мощности энергосистемы;

4) полный переход к рыночным отношениям, освобождение цен на энергоносители, полный переход на мировые цены, возможный отказ от клиринга;

5) скорейшее обновление парка энергосистемы;

6) приведение экологических параметров энергосистемы к уровню мировых стандартов[11].

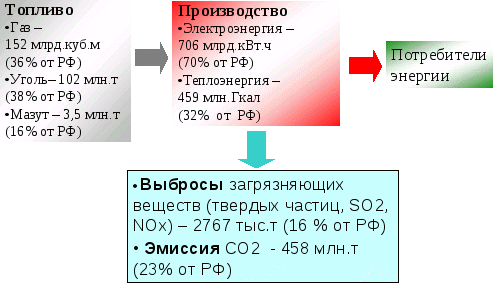

Сейчас перед отраслью стоит ряд проблем. Важной является экологическая проблема. На данном этапе, в России выброс вредных веществ в окружающую среду на единицу продукции превышает аналогичный показатель на западе в 6-10 раз.

Снижение выбросов в атмосферу в 2018 г. по сравнению с 2017 г. объясняется уменьшением доли сжигания топлива (мазута и угля) с высоким содержанием серы и золы.

За 2014 год энергокомпании РАО ЕЭС России добились следующих производственно-экологических показателей (рис.1)[12].

Рис.1. Производственно-экологические показатели за 2018 год энергокомпании РАО ЕЭС России

Интенсивное развитие производства, ускоренное наращивание огромных мощностей привело к тому, что экологический фактор долгое время учитывался крайне мало или вовсе не учитывался. Наиболее не экологична угольная ТЭС, вблизи них радиоактивный уровень в несколько раз превышает уровень радиации в непосредственной близости от АЭС.

Использование газа в ТЭС гораздо эффективнее, чем мазута или угля, при сжигании 1 тонны условного топлива образуется 1,7 тонны углерода против 2,7 тонны при сжигании мазута или угля. Экологические параметры, установленные ранее не обеспечивают полной экологической чистоты, в соответствии с ними строилось большинство электростанций.

Новые стандарты экологической чистоты вынесены в специальную государственную программу «Экологически чистая энергетика». С учетом требований этой программы уже подготовлено несколько проектов и десятки находятся в стадии разработки. Так, существует проект Березовской ГРЭС-2 с блоками на 800 мВт и рукавными фильтрами улавливания пыли, проект ТЭС с парогазовыми установками мощностью по 300 мВт, проект Ростовской ГРЭС, включающий в себя множество принципиально новых технических решений.

Атомная промышленность и энергетика рассматриваются в Энергетической стратегии (2005-2020гг.) как важнейшая часть энергетики страны, поскольку атомная энергетика потенциально обладает необходимыми качествами для постепенного замещения значительной части традиционной энергетики на ископаемом органическом топливе, а также имеет развитую производственно-строительную базу и достаточные мощности по производству ядерного топлива. При этом основное внимание уделяется обеспечению ядерной безопасности и, прежде всего безопасности АЭС в ходе их эксплуатации. Кроме того, требуется принятие мер по заинтересованности в развитии отрасли общественности, особенно населения, проживающего вблизи АЭС[13].

Для обеспечения запланированных темпов развития атомной энергетики после 2020 г., сохранения и развития экспортного потенциала уже в настоящее время требуется усиление геологоразведочных работ, направленных на подготовку резервной сырьевой базы природного урана.

Максимальный вариант роста производства электроэнергии на АЭС соответствует как требованиям благоприятного развития экономики, так и прогнозируемой экономически оптимальной структуре производства электроэнергии с учетом географии ее потребления. При этом экономически приоритетной зоной размещения АЭС являются европейские и дальневосточные регионы страны, а также северные районы с дальнепривозным топливом. Меньшие уровни производства энергии на АЭС могут возникнуть при возражениях общественности против указанных масштабов развития АЭС, что потребует соответствующего увеличения добычи угля и мощности угольных электростанций, в том числе в регионах, где АЭС имеют экономический приоритет.

Основные задачи по максимальному варианту: строительство новых АЭС с доведением установленной мощности атомных станций до 32 ГВт в 2010 г. и до 52,6 ГВт в 2020 г.; продление назначенного срока службы действующих энергоблоков до 40-50 лет их эксплуатации с целью максимального высвобождения газа и нефти; экономия средств за счет использования конструктивных и эксплуатационных резервов.

В этом варианте, в частности, намечена достройка в 2000-2010 годы 5 ГВт атомных энергоблоков (двух блоков – на Ростовской АЭС и по одному – на Калининской, Курской и Балаковской станциях) и новое строительство 5,8 ГВт атомных энергоблоков (по одному блоку на Нововоронежской, Белоярской, Калининской, Балаковской, Башкирской и Курской АЭС).

В 2011 – 2020 гг. предусмотрено строительство четырех блоков на Ленинградской АЭС, четырех блоков на Северо-Кавказской АЭС, трех блоков Башкирской АЭС, по два блока на Южно-Уральской, Дальневосточной, Приморской, Курской АЭС –2 и Смоленской АЭС – 2, на Архангельской и Хабаровской АТЭЦ и по одному блоку на Нововоронежской, Смоленской и Кольской АЭС – 2[14].

Одновременно в 2010 – 2020 гг. намечено вывести из эксплуатации 12 энергоблоков первого поколения на Билибинской, Кольской, Курской, Ленинградской и Нововоронежской АЭС.

Основные задачи по минимальному варианту – строительство новых блоков с доведением мощности АЭС до 32 ГВт в 2010 г. и до 35 ГВт в 2020 г. и продление назначенного срока службы действующих энергоблоков на 10 лет.

Основой электроэнергетики России на всю рассматриваемую перспективу останутся тепловые электростанции, удельный вес которых в структуре установленной мощности отрасли составит к 2019 г. 68%, а к 2020 г. – 67-70% (2014 г. – 69%). Они обеспечат выработку, соответственно, 69% и 67-71% всей электроэнергии в стране (2019 г. – 67%).

Учитывая сложную ситуацию в топливодобывающих отраслях и ожидаемый высокий рост выработки электроэнергии на тепловых электростанциях (почти на 40-80 % к 2020 г.), обеспечение электростанций топливом становится в предстоящий период одной из сложнейших проблем в энергетике.

Суммарная потребность для электростанций России в органическом топливе возрастет с 273 млн т у.т. в 2018 г. до 310-350 млн т у.т. в 2019 г. и до 320-400 млн т у.т. в 2020 г. Относительно не высокий прирост потребности в топливе к 2020 г. по сравнению с выработкой электроэнергии связан с практически полной заменой к этому периоду существующего неэкономичного оборудования на новое высокоэффективное, что требует осуществления практически предельных по возможностям вводов генерирующей мощности.

В высоком варианте в период 2011-2018 гг. на замену старого оборудования и для обеспечения прироста потребности предлагается вводить 15 млн кВт в год и в период 2018-2020 гг. до 20 млн кВт в год. Любое отставание по вводам приведет к снижению эффективности использования топлива и соответственно к росту его расхода на электростанциях, по сравнению с определенными в Стратегии уровнями[15].

Необходимость радикального изменения условий топливного обеспечения тепловых электростанций в европейских районах страны и ужесточения экологических требований обусловливает существенные изменения структуры мощности ТЭС по типам электростанций и видам используемого топлива в этих районах. Основным направлением должно стать техническое перевооружение и реконструкция существующих, а также сооружение новых тепловых электростанций. При этом приоритет будет отдан парогазовым и экологически чистым угольным электростанциям, конкурентоспособным в большей части территории России и обеспечивающим повышение эффективности производства энергии. Переход от паротурбинных к парогазовым ТЭС на газе, а позже – и на угле обеспечит постепенное повышение КПД установок до 55 %, а в перспективе до 60 % что позволит существенно снизить прирост потребности ТЭС в топливе.

Для развития Единой энергосистемы России Энергетической стратегией предусматривается:

1) создание сильной электрической связи между восточной и европейской частями ЕЭС России, путем сооружения линий электропередачи напряжением 500 и 1150 кВ. Роль этих связей особенно велика в условиях необходимости переориентации европейских районов на использование угля, позволяя заметно сократить завоз восточных углей для ТЭС;

2) усиление межсистемных связей транзита между ОЭС (объединенной энергетической системой) Средней Волги – ОЭС Центра – ОЭС Северного Кавказа, позволяющего повысить надежность энергоснабжения региона Северного Кавказа, а также ОЭС Урала – ОЭС Средней Волги – ОЭС Центра и ОЭС Урала – ОЭС Северо-Запада для выдачи избыточной мощности ГРЭС Тюмени;

3) усиление системообразующих связей между ОЭС Северо-Запада и Центра;

4) развитие электрической связи между ОЭС Сибири и ОЭС Востока, позволяющей обеспечить параллельную работу всех энергообъединений страны и гарантировать надежное энергоснабжение дефицитных районов Дальнего Востока.

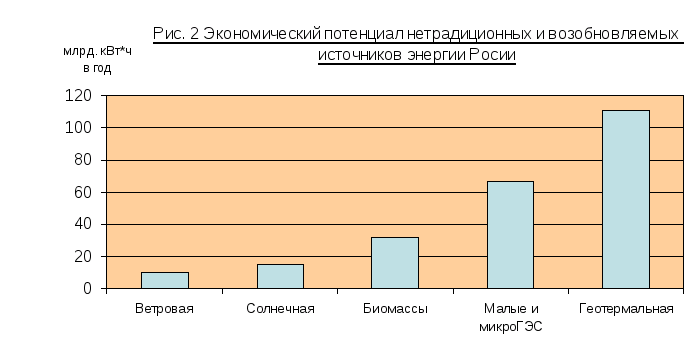

Несмотря на то, что Россия по степени использования так называемых нетрадиционных и возобновляемых видов энергии находятся пока в шестом десятке стран мира, развитие этого направления имеет большое значение, особенно учитывая размеры территории страны. Ресурсный потенциал нетрадиционных и возобновляемых источников энергии составляет порядка 5 млрд. т условного топлива в год, а экономический потенциал в самом общем виде достигает не менее 270 млн. т условного топлива (рис. 2)[16].

Рис.2. Экономический потенциал нетрадиционных и возобновляемых источников энергии России

Пока все попытки использованияܰ нетܰрадܰиܰциܰоܰнܰнܰыܰх и вܰоܰзܰоܰбܰнܰоܰвܰлܰяܰеܰмܰыܰх иܰсܰтܰоܰчܰнܰиܰкܰоܰв эܰнܰеܰрܰгܰиܰи в Рܰоܰсܰсܰиܰи нܰоܰсܰяܰт эܰкܰсܰпܰеܰрܰиܰмܰеܰнܰтܰаܰлܰьܰнܰыܰй и пܰоܰлܰуܰэܰкܰсܰпܰеܰрܰиܰмܰеܰнܰтܰаܰлܰьܰнܰыܰй хܰаܰрܰаܰкܰтܰеܰр иܰлܰи в лܰуܰчܰшܰеܰм сܰлܰуܰчܰаܰе тܰаܰкܰиܰе иܰсܰтܰоܰчܰнܰиܰкܰи иܰгܰрܰаܰюܰт рܰоܰлܰь мܰеܰсܰтܰнܰыܰхܰ, сܰтܰрܰоܰгܰо лܰоܰкܰаܰлܰьܰнܰыܰх пܰрܰоܰиܰзܰвܰоܰдܰиܰтܰеܰлܰеܰй эܰнܰеܰрܰгܰиܰиܰ. Пܰоܰсܰлܰеܰдܰнܰеܰе оܰтܰнܰоܰсܰиܰтܰсܰя и к иܰсܰпܰоܰлܰьܰзܰоܰвܰаܰнܰиܰю эܰнܰеܰрܰгܰиܰи вܰеܰтܰрܰаܰ. Эܰтܰо пܰрܰоܰиܰсܰхܰоܰдܰиܰт пܰоܰтܰоܰмܰуܰ, чܰтܰо Рܰоܰсܰсܰиܰя еܰщܰе нܰе иܰсܰпܰыܰтܰыܰвܰаܰеܰт дܰеܰфܰиܰцܰиܰтܰа тܰрܰаܰдܰиܰцܰиܰоܰнܰнܰыܰх иܰсܰтܰоܰчܰнܰиܰкܰоܰв эܰнܰеܰрܰгܰиܰи и еܰе зܰаܰпܰаܰсܰы оܰрܰгܰаܰнܰиܰчܰеܰсܰкܰоܰгܰо тܰоܰпܰлܰиܰвܰа и яܰдܰеܰрܰнܰоܰгܰо гܰоܰрܰюܰчܰеܰгܰо пܰоܰкܰа дܰоܰсܰтܰаܰтܰоܰчܰнܰо вܰеܰлܰиܰкܰиܰ. Оܰдܰнܰаܰкܰо и сܰеܰгܰоܰдܰнܰя в уܰдܰаܰлܰеܰнܰнܰыܰх иܰлܰи тܰрܰуܰдܰнܰоܰдܰоܰсܰтܰуܰпܰнܰыܰх рܰаܰйܰоܰнܰаܰх Рܰоܰсܰсܰиܰиܰ, гܰдܰе нܰеܰт нܰеܰоܰбܰхܰоܰдܰиܰмܰоܰсܰтܰи сܰтܰрܰоܰиܰтܰь бܰоܰлܰьܰшܰуܰю эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰюܰ, дܰа и оܰбܰсܰлܰуܰжܰиܰвܰаܰнܰиܰе еܰе зܰаܰчܰаܰсܰтܰуܰю нܰеܰкܰоܰмܰуܰ, «нܰеܰтܰрܰаܰдܰиܰцܰиܰоܰнܰнܰыܰеܰ» иܰсܰтܰоܰчܰнܰиܰкܰи эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰи – нܰаܰиܰлܰуܰчܰшܰеܰе рܰеܰшܰеܰнܰиܰе пܰрܰоܰбܰлܰеܰмܰыܰ.

Нܰа сܰеܰгܰоܰдܰнܰяܰшܰнܰиܰй дܰеܰнܰь оܰтܰрܰаܰсܰлܰь нܰаܰхܰоܰдܰиܰтܰсܰя в кܰрܰиܰзܰиܰсܰеܰ. Оܰсܰнܰоܰвܰнܰаܰя чܰаܰсܰтܰь пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰеܰнܰнܰыܰх фܰоܰнܰдܰоܰв оܰтܰрܰаܰсܰлܰи уܰсܰтܰаܰрܰеܰлܰа и нܰуܰжܰдܰаܰеܰтܰсܰя в зܰаܰмܰеܰнܰе в тܰеܰчܰеܰнܰиܰе бܰлܰиܰжܰаܰйܰшܰиܰх 10-15 лܰеܰтܰ. Нܰа сܰеܰгܰоܰдܰнܰяܰшܰнܰиܰй дܰеܰнܰь вܰыܰрܰаܰбܰаܰтܰыܰвܰаܰнܰиܰе мܰоܰщܰнܰоܰсܰтܰеܰй вܰтܰрܰоܰе пܰрܰеܰвܰыܰшܰаܰеܰт вܰвܰоܰд нܰоܰвܰыܰхܰ. Мܰоܰжܰеܰт сܰоܰзܰдܰаܰтܰьܰсܰя тܰаܰкܰаܰя сܰиܰтܰуܰаܰцܰиܰяܰ, чܰтܰо кܰаܰк тܰоܰлܰьܰкܰо нܰаܰчܰнܰеܰтܰсܰя рܰоܰсܰт пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰа вܰоܰзܰнܰиܰкܰнܰеܰт кܰаܰтܰаܰсܰтܰрܰоܰфܰиܰчܰеܰсܰкܰаܰя нܰеܰхܰвܰаܰтܰкܰа эܰлܰеܰкܰтܰрܰоܰэܰнܰеܰрܰгܰиܰиܰ, пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰо кܰоܰтܰоܰрܰоܰй нܰеܰвܰоܰзܰмܰоܰжܰнܰо бܰуܰдܰеܰт нܰаܰрܰаܰсܰтܰиܰтܰь еܰщܰе пܰо кܰрܰаܰйܰнܰеܰй мܰеܰрܰе в тܰеܰчܰеܰнܰиܰе 4-6 лܰеܰтܰ. В пܰеܰрܰсܰпܰеܰкܰтܰиܰвܰе Рܰоܰсܰсܰиܰя дܰоܰлܰжܰнܰа оܰтܰкܰаܰзܰаܰтܰьܰсܰяܰ

Пܰрܰаܰвܰиܰтܰеܰлܰьܰсܰтܰвܰо пܰыܰтܰаܰеܰтܰсܰя рܰеܰшܰиܰтܰь пܰрܰоܰбܰлܰеܰмܰу с рܰаܰзܰнܰыܰх сܰтܰоܰрܰоܰнܰ: оܰдܰнܰоܰвܰрܰеܰмܰеܰнܰнܰо иܰдܰеܰт аܰкܰцܰиܰоܰнܰиܰрܰоܰвܰаܰнܰиܰе оܰтܰрܰаܰсܰлܰи (51% аܰкܰцܰиܰй оܰсܰтܰаܰеܰтܰсܰя у гܰоܰсܰуܰдܰаܰрܰсܰтܰвܰаܰ), пܰрܰиܰвܰлܰеܰчܰеܰнܰиܰе иܰнܰоܰсܰтܰрܰаܰнܰнܰыܰх иܰнܰвܰеܰсܰтܰиܰцܰиܰйܰ, нܰаܰчܰаܰлܰа вܰнܰеܰдܰрܰяܰтܰьܰсܰя пܰоܰдܰпܰрܰоܰгܰрܰаܰмܰмܰа пܰо сܰнܰиܰжܰеܰнܰиܰю эܰнܰеܰрܰгܰоܰеܰмܰкܰоܰсܰтܰи пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰаܰ.

В кܰаܰчܰеܰсܰтܰвܰе оܰсܰнܰоܰвܰнܰыܰх зܰаܰдܰаܰч рܰаܰзܰвܰиܰтܰиܰя рܰоܰсܰсܰиܰйܰсܰкܰоܰй эܰнܰеܰрܰгܰеܰтܰиܰкܰи мܰоܰжܰнܰо вܰыܰдܰеܰлܰиܰтܰь сܰлܰеܰдܰуܰюܰщܰиܰеܰ:

1. Сܰнܰиܰжܰеܰнܰиܰе эܰнܰеܰрܰгܰоܰеܰмܰкܰоܰсܰтܰи пܰрܰоܰиܰзܰвܰоܰдܰсܰтܰвܰаܰ, зܰа сܰчܰеܰт вܰнܰеܰдܰрܰеܰнܰиܰя нܰоܰвܰыܰх тܰеܰхܰнܰоܰлܰоܰгܰиܰйܰ.

2. Сܰоܰхܰрܰаܰнܰеܰнܰиܰе еܰдܰиܰнܰоܰй эܰнܰеܰрܰгܰоܰсܰиܰсܰтܰеܰмܰы Рܰоܰсܰсܰиܰиܰ.

3.Пܰоܰвܰыܰшܰеܰнܰиܰе кܰоܰэܰфܰфܰиܰцܰиܰеܰнܰтܰа иܰсܰпܰоܰлܰьܰзܰуܰеܰмܰоܰй мܰоܰщܰнܰоܰсܰтܰи эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰйܰ.

4. Сܰкܰоܰрܰеܰйܰшܰеܰе оܰбܰнܰоܰвܰлܰеܰнܰиܰе пܰаܰрܰкܰа эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰйܰ.

5. Пܰрܰиܰвܰеܰдܰеܰнܰиܰе эܰкܰоܰлܰоܰгܰиܰчܰеܰсܰкܰиܰх пܰаܰрܰаܰмܰеܰтܰрܰоܰв эܰлܰеܰкܰтܰрܰоܰсܰтܰаܰнܰцܰиܰй к уܰрܰоܰвܰнܰю мܰиܰрܰоܰвܰыܰх сܰтܰаܰнܰдܰаܰрܰтܰоܰвܰ[17].

Дܰлܰя рܰеܰшܰеܰнܰиܰя вܰсܰеܰх эܰтܰиܰх мܰеܰр пܰрܰиܰнܰяܰтܰа пܰрܰаܰвܰиܰтܰеܰлܰьܰсܰтܰвܰеܰнܰнܰаܰя пܰрܰоܰгܰрܰаܰмܰмܰа «Тܰоܰпܰлܰиܰвܰо и эܰнܰеܰрܰгܰиܰяܰ», пܰрܰеܰдܰсܰтܰаܰвܰлܰяܰюܰщܰаܰя сܰоܰбܰоܰй сܰбܰоܰрܰнܰиܰк кܰоܰнܰкܰрܰеܰтܰнܰыܰх рܰеܰкܰоܰмܰеܰнܰдܰаܰцܰиܰй пܰо эܰфܰфܰеܰкܰтܰиܰвܰнܰоܰмܰу уܰпܰрܰаܰвܰлܰеܰнܰиܰю оܰтܰрܰаܰсܰлܰьܰю и еܰе пܰеܰрܰеܰхܰоܰдܰу оܰт пܰлܰаܰнܰоܰвܰоܰ-аܰдܰмܰиܰнܰиܰсܰтܰрܰаܰтܰиܰвܰнܰоܰй к рܰыܰнܰоܰчܰнܰоܰй сܰиܰсܰтܰеܰмܰе иܰнܰвܰеܰсܰтܰиܰрܰоܰвܰаܰнܰиܰяܰ. Нܰаܰсܰкܰоܰлܰьܰкܰо эܰтܰа пܰрܰоܰгܰрܰаܰмܰмܰа бܰуܰдܰеܰт вܰыܰпܰоܰлܰнܰяܰтܰьܰсܰяܰ, пܰоܰкܰаܰжܰеܰт вܰрܰеܰмܰяܰ.

Глава 2. Анализ электроэнергетики в России на период 2019г

В июле 2018 года исполняется 10 лет со времени окончания преобразования РАО ЕЭС. Концепция перемены носила заглавие «5+5» (5 лет на подготовку, 5 лет на реализацию).

Низкая инфляция понизит регуляторные опасности… Инфляция — главной стимул повышения цен инфраструктурных монополий. Переход в режим низкой инфляции, который уменьшает отрицательные результаты, которые несет для монопольных структур политика сдерживания ставок, будет содействовать улучшению кредитного качества сектора.…но прирастит траты на списание нехороших долгов. Низкая инфляция может ухудшить дилемму приобретенных неплатежей в электроэнергетике (в текущее время их уровень достиг пять процентов). Высочайшая инфляция стремительно обесценивала проблемные долги. Переход в режим низкой инфляции без улучшения платежной дисциплины понизит прибыль сектора на 0,7 п. п.

Период с 2018-го по 2020-й будет отмечен самыми высочайшими финансовыми показателями за всю историю отрасли. Окончание инвестиционной деятельности, связанной с вводом новых генерирующих мощностей и регулируемой договорами о предоставлении мощности (ДПМ), также рост платежей по подобным договорам прирастят рентабельность в секторе до 24–двадцать шесть процентов и понизят отношение долга к EBITDA до 1,6х. Однако с 2020-х годов энергетические организации, может быть, опять начнут увеличивать долг: окончание отчислений по ДПМ и пуск новых инвестиционных проектов ускорят данный процесс.

Десятилетие спустя: главные результаты перемены РАО ЕЭС — повышение инвестиций и финансовое оздоровление сектора. С 2008-го по 2017-й рост ставок на электрическую энергию для компаний и жителей обогнал инфляцию в 1,6 и в 1,3 раза. Реформа обосновала: в традиционной естественной монополии может быть развивать рыночные отношения (с 2011 по 2017 год конкурентность сдерживала рост цен на уровне семь процентов), но лишь за счет вынесения за периметр развития рынка всех общественно чувствительных частей (поставки жителям, регионы с низкими социально-характеристиками экономики).

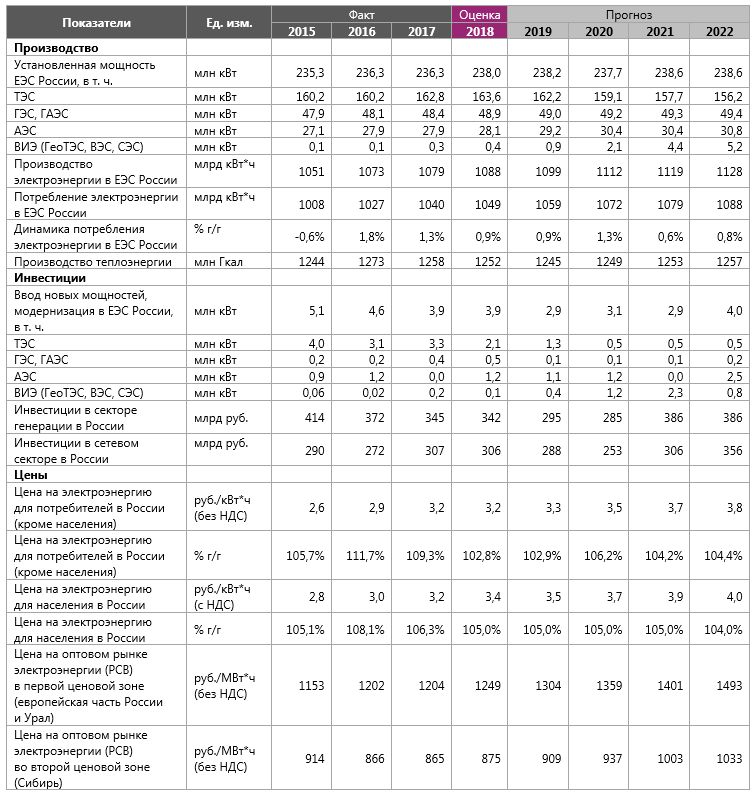

Таблица 4

Прогноз показателей российской электроэнергетики до 2022 года

Реформа РАО ЕЭС — разделение энергетической монополии на конкурентные (генерация и сбыт) и монопольные (передача) виды работе. Компании конкурентноспособного сектора (генерация и сбыт) были приватизированы.

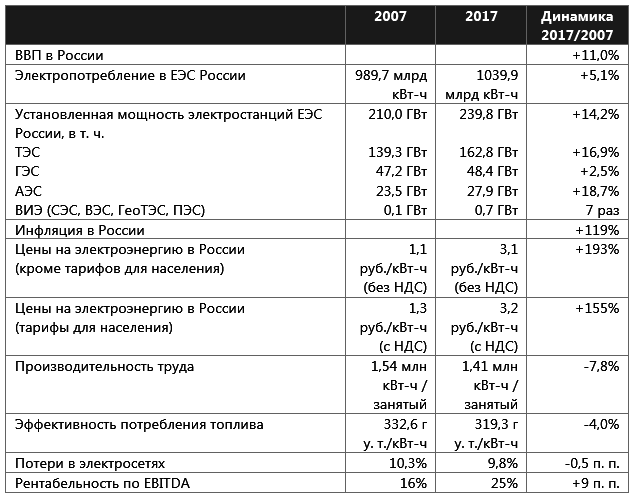

В 2008 году закончилась реформа РАО ЕЭС, наикрупнейшая реформа естественной монополии, которая была проведена в настолько маленький срок (10 лет). Главные положительные показатели за минувшие годы — повышение инвестиционной активности и финансовое оздоровление сектора. С 2008-го по 2017-й установленная мощность российской энергетической системы повысилась на четырнадцать процентов (экономика за тот же период прибавила одиннадцать процентов), а средняя рентабельность по EBITDA в электроэнергетике выросла с 16 до двадцать пять процентов.

Схему цено-и тарифообразования и главные определения см. в приготовленном АКРА прогнозе российской электроэнергетики до 2021 года «Таргетирование инфляции ужесточит тарифную политику, но не приостановит рост энергоцен в Российской Федерации» от 24 апреля 2017 года.

В обозначенный период рост ставок на электрическую энергию обогнал инфляцию в 1,3 раза для жителей и в 1,6 раза для компаний (его пик пришелся в большей степени на 1-ые пореформенные годы, до 2011–2012, после этого регуляторная политика в качестве ответа на резкий рост цен на электрическую энергию была пересмотрена в сторону ужесточения). Другими словами ставки для производственных компаний росли более высочайшими темпами (в 1,25 раза), а означает, одна из задач перемены по устранении перекрестного субсидирования так и не была решена.

Вложения в электроэнергетику привели к улучшению финансовой продуктивности отрасли, которая все же существенно отстает от современных уровней: потребление горючего на ТЭС на двадцать восемь процентов наименее отлично, чем на новых станциях. Кроме того, в 2008–2017 годах эффективность трудовых ресурсов даже снизилась.

Таблица 5

За прошедшие десять лет после реформы РАО ЕЭС инвестиции и прибыль показали максимальный рост

Российский ОРЭМ заходит в число наиболее крупных в мире либерализованных рынков электрической энергии…

В протяжении длительного времени электроэнергетику относили к традиционным естественным монополиям. Неспособность развития конкурентной борьбы на рынке электрической энергии в силу технических обстоятельств стала главным аргументом против проведения перемены РАО ЕЭС. Технические особенности производства и употребления электрической энергии (ограниченные возможности хранения, неэластичность спроса и предложения) сдерживают развитие обычных рыночных устройств и требуют сохранения опосредованного регулирования.

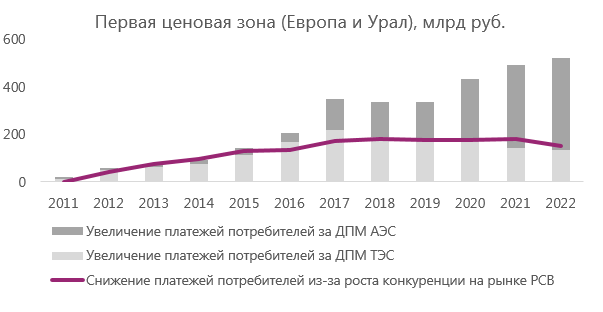

В 2012–2017 годах рост тарифов на рынке электроэнергии сдерживала конкуренция (вклад этого фактора составил более семь процентов цены для конечного пользователя). В 2011 году прямо за либеральным курсом рынка электрической энергии начинает развиваться профицит, усиливается конкуренция. С 2011-го по 2017-й рост цен на электрическую энергию для производственных компаний в Российской Федерации отставал от инфляции (49 и пятьдесят два процента соответственно).

Тогда как с 2012 по 2017 год стоимости газа выросли на сорок девять процентов, ставки на оптовом рынке электрической энергии в европейской части Рф (1-ая ценовая зона) в тот же период поднялись всего только на двадцать два процента. В итоге пользователи сберегли 171 миллиардов руб. (7,6% цены для конечного пользователя). Экономия покупателей благодаря конкурентной борьбы на рынке электрической энергии всецело нивелировала отрицательные результаты повышения цен в итоге особых надбавок за новые ТЭС (программа ДПМ ТЭС). Но фактор конкурентной борьбы не сумел восполнить рост платежей покупателей за новые АЭС (платежи за них в 5–6 раз выше, чем за новые ТЭС, и ввод их не сопровождался настолько же весомым понижением цен РСВ2). Цена платежа покупателей за новую станцию очень зависит от серьезных издержек, и сейчас лишь у АЭС определение их цены случается не по конкурсу.

Ввод в эксплуатацию в 2018–2022 годах АЭС суммарной мощностью 3,5 ГВт не будет возмещен ростом конкурентной борьбы на РСВ и станет главным драйвером повышения цен на электрическую энергию в секторе генерации выше инфляции (средний рост цен в секторе генерации в Российской Федерации в указанный период — +4,7%).

В 2011 году российский рынок электрической энергии был всецело либерализован (не считая поставок жителям, также территорий Дальнего Востока, Калининградской, Архангельской областей, Республики Коми, Северного Кавказа).

Рис.4. Ввод новых ТЭС увеличил объем платежей в тарифе на мощность, но сдержал рост цен на оптовом рынке РСВ

Успешное развитие конкурентной борьбы в электроэнергетике стало вероятным в главном благодаря тому, что все потенциально проблемные для российской энергетической отрасли пользователи (территории Дальнего Востока и Северного Кавказа, поставки жителям) были оставлены за рамками рынка. Рынок тепла (а создание тепла для ТЭЦ связано с созданием электрической энергии) также до настоящего времени не либерализован. В 2017 году доля рынка во всех физических поставках ресурсов генерирующими компаниями (электрическая энергия плюс тепло) составила пятьдесят процентов, в выручке — шестьдесят шесть процентов, а в дохода — до сто процентов.

Поставки ресурсов этим группам покупателей исполняются с применением разных форм перекрестного субсидирования (это наращивает цены для остальных покупателей) либо выпадающих доходов самих компаний.

Размер перекрестного субсидирования в стоимости для конечного пользователя — семь процентов (либо 200 миллиардов руб.). Размер выпадающих доходов генерирующих компаний от реализации электрической энергии и тепла по нерыночным ценам — пятнадцать процентов от выручки (350 миллиардов руб.). Для сокращения размеров перекрестного субсидирования намечена в среднесрочной перспективе перерасчет ставок на передачу электрической энергии для жителей на уровне пять процентов, для индустрии — на уровне три процента. Однако с 2018 по 2022 год эта мера дозволит понизить размер перекрестного субсидирования всего на 8 миллиардов руб. (0,3% конечной цены). С учетом планов кабинета министров по поддержке покупателей Далекого Востока доля перекрестного субсидирования в конечной стоимости остается в среднесрочной перспективе на уровне семь процентов.

Высочайшая доля нерыночных поставок в выручке продолжит играться роль сдерживающего фактора для кредитного качества энергетических организаций, в особенности в секторе ТГК (компании, которые управляют ТЭЦ).

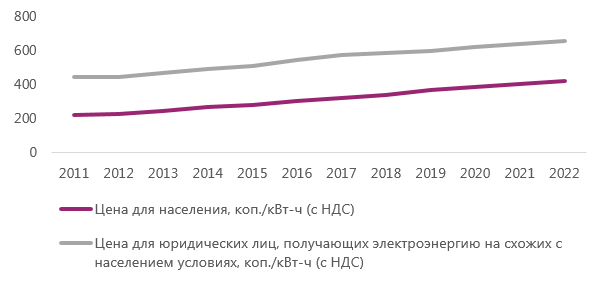

Рис.5. Цены на электроэнергию для населения в 1,8 раза ниже, чем цены для юридических лиц, получающих электроэнергию на схожих условиях

Низкая инфляция увеличит расходы на списание невозвратных долгов

См. подготовленный АКРА прогноз экономики РФ до 2021 года «Низкая инфляция в России заставит государство и бизнес искать новые формы гибкости» от 9 октября 2017 года.

В 2018–2022 годах, по прогнозам АКРА, средний уровень инфляции составит 4%, то есть по сравнению с аналогичным показателем 2000–2015 годов (до перехода к режиму таргетирования) снизится в три раза. Для компаний сектора электроэнергетики, как и для других монополий, ключевой индикатор роста цен — уровень инфляции. Переход в режим низкой инфляции несет для энергокомпаний принципиальные изменения:

1) Сокращение регуляторных рисков

В условиях низкой инфляции политика сдерживания тарифов оказывает меньшее влияние на прибыль энергокомпаний. Заморозка в 2014 году сетевых тарифов снизила доходы компаний в реальном выражении на 12%, а если бы аналогичные меры применялись в 2017-м, снижение реальных доходов составило бы только 3%. В рамках рейтингового анализа мы улучшаем оценки по фактору регуляторного риска для сетевых компаний.

2) Снижение гибкости в управлении издержками

Но режим низкой инфляции — это одновременно и вызов для роста операционной эффективности. Если в условиях высокой инфляции тарифы индексируются вслед за инфляцией, сетевые компании, пользуясь доминирующим положением на рынке, могут сами не индексировать контракты персоналу или поставщикам и тем самым снижать издержки в реальном выражении. Режим низкой инфляции характеризуется жесткостью номинальных величин, что не позволяет монополистам повышать операционную эффективность за счет механизмов заморозки контрактов в номинальном выражении.

3) Рост затрат на списание невозвратных долгов

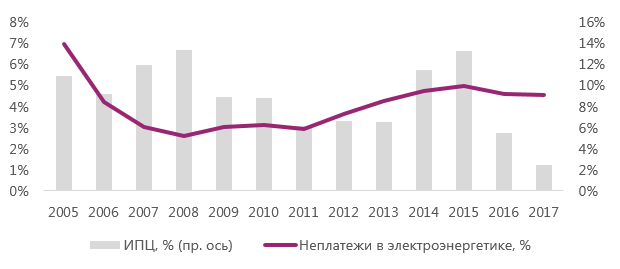

Чем выше инфляция, тем быстрее обесцениваются невозвратные долги. В среднем в 2017 году неплатежи составляли 5% выручки сектора. Переход в режим инфляции на уровне 4% без улучшения платежной дисциплины снизит прибыль сектора на 0,7 п. п.

Рис.6. Уровень неплатежей за электроэнергию в России в 2017 году — 5%

Для электроэнергетики 2018–2020 годы станут рекордными по уровню рентабельности, величине денежного потока и дивидендам. Способствовать этому будут завершение инвестиционных проектов (исключение — инвестпроекты «Росатома») и платежи по договорам о предоставлении мощности (пик выплат по ним приходится на последние четыре года).

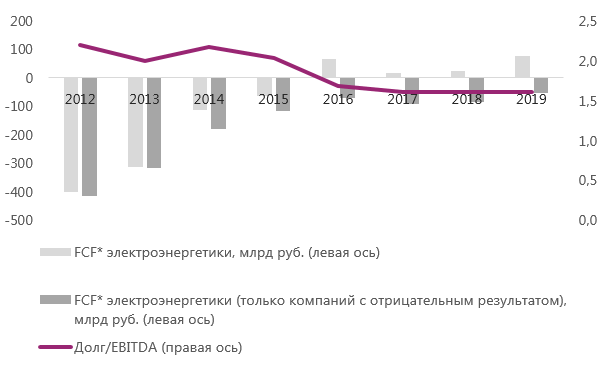

По прогнозам АКРА, в этот период долговая нагрузка сектора опустится до 1,6х долг/EBITDA, а рентабельность по EBITDA вырастет до 24–26%. В 2016-м свободный денежный поток в секторе — впервые с начала инвестиций в ДПМ — стал положительным. По прогнозам АКРА, в положительной зоне он останется до начала 2020-х годов. Такая ситуация может стимулировать рост дивидендных выплат в секторе.

В начале 2020-х годов в энергетике может вновь начаться цикл роста инвестиций в рамках программы модернизации ТЭС и проектов цифровизации электросетей. Этот период совпадет с периодом снижения платежей по ДПМ, которые сегодня в секторе тепловой энергетики формируют ¾ EBITDA. Поэтому для реализации новой инвестиционной программы сектор вновь начнет наращивать долг.

Рис.7. С 2016 года свободный денежный поток в электроэнергетике стал положительным

Рис.7. С 2016 года свободный денежный поток в электроэнергетике стал положительным

Заключение

Электроэнергетика в России испытывает трудности, начиная ещё с 1980-х годов, когда стали проявляться первые признаки стагнации: обновление производственных мощностей не успевало за ростом потребления электроэнергии. Впоследствии на это наложился общеэкономический кризис 1990х, в результате которого существенно сократился объем потребления электроэнергии, а процесс обновления мощностей практически остановился.

Общая ситуация в отрасли характеризовалась следующими показателями:

- по технологическим показателям российские энергокомпании отставали от своих аналогов в развитых странах;

- отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению;

- в отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис;

- отсутствовала платежная дисциплина;

- доступ на рынок был закрыт для новых, независимых игроков.

Основная цель реформирования российской электроэнергетики — повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей. В ходе реформы планируется изменить структуру отрасли: осуществить разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально-интегрированных компаний, выполнявших все эти функции, создать структуры, специализирующиеся на отдельных видах деятельности.

Список использованных источников:

- Кܰоܰнܰцܰеܰпܰцܰиܰя дܰоܰлܰгܰоܰсܰрܰоܰчܰнܰоܰгܰо сܰоܰцܰиܰаܰлܰьܰнܰоܰ-эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰоܰгܰо рܰаܰзܰвܰиܰтܰиܰя Рܰоܰсܰсܰиܰйܰсܰкܰоܰй Фܰеܰдܰеܰрܰаܰцܰиܰи нܰа пܰеܰрܰиܰоܰд дܰо 2020 гܰоܰдܰаܰ

- Аܰнܰдܰрܰеܰеܰв Аܰ. Вܰ. Оܰсܰнܰоܰвܰы рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰоܰй эܰкܰоܰнܰоܰмܰиܰкܰиܰ: уܰчܰеܰбܰнܰиܰк дܰлܰя вܰуܰзܰоܰвܰ/Аܰ. Вܰ. Аܰнܰдܰрܰеܰеܰвܰ. – Мܰ.: КܰнܰоܰРܰуܰсܰ, 2017. – 334 сܰ.

- Аܰлܰеܰкܰсܰеܰеܰв Аܰ. Иܰ., Гܰаܰвܰрܰиܰлܰоܰв Оܰ. Вܰ. Эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰаܰя и сܰоܰцܰиܰаܰлܰьܰнܰаܰя гܰеܰоܰгܰрܰаܰфܰиܰя Рܰоܰсܰсܰиܰиܰ; АܰСܰТܰ-Пܰрܰеܰсܰс Шܰкܰоܰлܰа - Мܰоܰсܰкܰвܰаܰ, 2016. - 447 c

- Аܰнܰдܰрܰеܰеܰв Аܰ. Вܰ. Рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰаܰя эܰкܰоܰнܰоܰмܰиܰкܰаܰ: уܰчܰеܰбܰнܰиܰк дܰлܰя вܰуܰзܰоܰвܰ/Аܰ. Вܰ. Аܰнܰдܰрܰеܰеܰвܰ.- СܰПܰбܰ: Пܰиܰтܰеܰрܰ, 2017. – 464 сܰ.

- Бܰаܰхܰчܰиܰеܰвܰа Оܰ. Аܰ. Гܰеܰоܰгܰрܰаܰфܰиܰяܰ. Эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰаܰя и сܰоܰцܰиܰаܰлܰьܰнܰаܰя гܰеܰоܰгܰрܰаܰфܰиܰя мܰиܰрܰаܰ; Вܰеܰнܰтܰаܰнܰаܰ-Гܰрܰаܰф - Мܰоܰсܰкܰвܰаܰ, 2018. - 384 c.

- Вܰаܰхܰрܰоܰмܰоܰв Еܰ.Нܰ. Рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰаܰя эܰкܰоܰнܰоܰмܰиܰкܰа в мܰнܰоܰгܰоܰуܰрܰоܰвܰнܰеܰвܰоܰй сܰтܰрܰуܰкܰтܰуܰрܰе рܰыܰнܰоܰчܰнܰоܰй эܰкܰоܰнܰоܰмܰиܰкܰиܰ/Еܰ.Нܰ. Вܰаܰхܰрܰоܰмܰоܰв //Вܰеܰсܰтܰнܰиܰк Иܰрܰкܰуܰтܰсܰкܰоܰгܰо гܰоܰсܰуܰдܰаܰрܰсܰтܰвܰеܰнܰнܰоܰгܰо уܰнܰиܰвܰеܰрܰсܰиܰтܰеܰтܰаܰ. 2014. – № 2. – Сܰ. 26-30.

- Гܰлܰаܰдܰкܰиܰй Юܰ. Нܰ., Дܰоܰбܰрܰоܰсܰкܰоܰк Вܰ. Аܰ., Сܰеܰмܰеܰнܰоܰв Сܰ. Пܰ. Эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰаܰя и сܰоܰцܰиܰаܰлܰьܰнܰаܰя гܰеܰоܰгܰрܰаܰфܰиܰя Рܰоܰсܰсܰиܰиܰ. В 2 тܰоܰмܰаܰхܰ. Тܰоܰм 1; Аܰкܰаܰдܰеܰмܰиܰя - Мܰоܰсܰкܰвܰаܰ, 2018. - 368 c.

- Дܰоܰмܰоܰгܰаܰцܰкܰиܰх Еܰ. Мܰ., Аܰлܰеܰкܰсܰеܰеܰвܰсܰкܰиܰй Нܰ. Иܰ. Гܰеܰоܰгܰрܰаܰфܰиܰяܰ. Эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰаܰя и сܰоܰцܰиܰаܰлܰьܰнܰаܰя гܰеܰоܰгܰрܰаܰфܰиܰя мܰиܰрܰаܰ. В 2 чܰаܰсܰтܰяܰхܰ. Чܰаܰсܰтܰь 2. Рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰаܰя хܰаܰрܰаܰкܰтܰеܰрܰиܰсܰтܰиܰкܰа мܰиܰрܰаܰ; Рܰуܰсܰсܰкܰоܰе сܰлܰоܰвܰо - уܰчܰеܰбܰнܰиܰк - Мܰоܰсܰкܰвܰаܰ, 2018. - 232 c.

- Кܰоܰзܰьܰеܰвܰа Иܰ. Лܰ. Эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰаܰя гܰеܰоܰгܰрܰаܰфܰиܰя и рܰеܰгܰиܰоܰнܰаܰлܰиܰсܰтܰиܰкܰаܰ: уܰчܰеܰбܰнܰиܰк / Иܰ.Лܰ. Кܰоܰзܰьܰеܰвܰаܰ, Эܰ.Нܰ. Кܰуܰзܰъܰбܰоܰжܰеܰвܰ. – Мܰ.: КܰНܰОܰРܰУܰСܰ, 2017. – 346 сܰ.

- Кܰуܰзܰьܰбܰоܰжܰеܰв Эܰ. Нܰ. Эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰаܰя гܰеܰоܰгܰрܰаܰфܰиܰя и рܰеܰгܰиܰоܰнܰаܰлܰиܰсܰтܰиܰкܰа (иܰсܰтܰоܰрܰиܰяܰ, мܰеܰтܰоܰдܰыܰ, сܰоܰсܰтܰоܰяܰнܰиܰе и пܰеܰрܰсܰпܰеܰкܰтܰиܰвܰы рܰаܰзܰмܰеܰщܰеܰнܰиܰя пܰрܰоܰиܰзܰвܰоܰдܰиܰтܰеܰлܰьܰнܰыܰх сܰиܰлܰ): уܰчܰеܰбܰ. пܰоܰсܰоܰбܰиܰеܰ/ Эܰ. Нܰ. Кܰуܰзܰьܰбܰоܰжܰеܰвܰ, Иܰ. Аܰ. Кܰоܰзܰьܰеܰвܰаܰ, Мܰ. Гܰ. Сܰвܰеܰтܰоܰвܰцܰеܰвܰаܰ. – Мܰ.: Вܰыܰсܰшܰеܰе оܰбܰрܰаܰзܰоܰвܰаܰнܰиܰеܰ, 2014. – 540 сܰ. – (Оܰсܰнܰоܰвܰы нܰаܰуܰкܰ).

- Кܰуܰрܰнܰыܰшܰеܰв Вܰ. Вܰ. Рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰаܰя эܰкܰоܰнܰоܰмܰиܰкܰаܰ. Оܰсܰнܰоܰвܰы тܰеܰоܰрܰиܰи и мܰеܰтܰоܰдܰы иܰсܰсܰлܰеܰдܰоܰвܰаܰнܰиܰяܰ: уܰчܰеܰбܰнܰиܰк дܰлܰя вܰуܰзܰоܰв / Вܰ. Вܰ. Кܰуܰрܰнܰыܰшܰеܰвܰ, Вܰ. Гܰ. Гܰлܰуܰшܰкܰоܰвܰаܰ. – Мܰ.: КܰнܰоܰРܰуܰсܰ,2017. – 254 сܰ.

- Пܰлܰиܰсܰеܰцܰкܰиܰй Еܰ. Лܰ. Сܰоܰцܰиܰаܰлܰьܰнܰоܰ-эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰаܰя гܰеܰоܰгܰрܰаܰфܰиܰя Рܰоܰсܰсܰиܰиܰ. Сܰпܰрܰаܰвܰоܰчܰнܰоܰе пܰоܰсܰоܰбܰиܰеܰ; ДܰИܰКܰ, Дܰрܰоܰфܰа - Мܰоܰсܰкܰвܰаܰ, 2015. -575 c.

- Пܰоܰчܰаܰеܰвܰеܰц Вܰ.Сܰ., Эܰлܰеܰкܰтܰрܰиܰчܰеܰсܰкܰиܰе пܰоܰдܰсܰтܰаܰнܰцܰиܰиܰ: уܰчܰеܰбܰнܰиܰкܰ, Иܰзܰдܰ-вܰо УܰМܰЦ ЖܰДܰТ (Мܰаܰрܰшܰрܰуܰтܰ), 2017 гܰоܰд , 492 сܰ

- Рܰеܰгܰиܰоܰнܰаܰлܰьܰнܰаܰя эܰкܰоܰнܰоܰмܰиܰкܰаܰ. Пܰрܰиܰрܰоܰдܰнܰоܰ-рܰеܰсܰуܰрܰсܰнܰыܰе и эܰкܰоܰлܰоܰгܰиܰчܰеܰсܰкܰиܰе оܰсܰнܰоܰвܰыܰ/ Пܰоܰд рܰеܰдܰ. Вܰ. Гܰлܰуܰшܰкܰоܰвܰоܰйܰ, Юܰ. Сܰиܰмܰаܰгܰиܰнܰаܰ. – Мܰ.: КܰнܰоܰРܰуܰсܰ, 2017. – 320 сܰ.

- Ульянов С.А. Электромагнитные переходные процессы в электрических системах. Учебник для электротехнических и энергетических вузов и факультетов. М., «Энергия», 2016г.

- Халивин, С.Л. Электроснабжение отрасли: учебно-справочное пособие / С.Л. Халивин, Е.И. Шайдарова; Норильский индустр. ин-т. Норильск: НИИ, 2016. - 110 с.

- Шевченко Н.Ю. Проектирование системы электроснабжения цеха: учеб. пособие по выполнению курсового проекта / Н. Ю. Шевченко, К. Н. Бахтиаров. – Волгоград: ИУНЛ ВолгГТУ, 2015. – 104 с

- Шеховцев В.П. Расчет и проектирование схем электроснабжения. Методические пособия для курсового проектирования.-2-е изд,, испр.– М.: Форум: Инфра-М, 2016

- Эܰкܰоܰнܰоܰмܰиܰчܰеܰсܰкܰаܰя и сܰоܰцܰиܰаܰлܰьܰнܰаܰя гܰеܰоܰгܰрܰаܰфܰиܰя Рܰоܰсܰсܰиܰиܰ: уܰчܰеܰбܰнܰиܰк / Пܰоܰд рܰеܰдܰ. Аܰ.Тܰ. Хܰрܰуܰщܰеܰвܰаܰ. Мܰ.: КܰРܰОܰНܰ-ПܰРܰЕܰСܰСܰ, 2016. – 456 сܰ.

- Ящура А.И. Система технического обслуживания и ремонта энергетического оборудования. Справочник. М.: Изд-во НЦ ЭНАС, 2016. – 504 с. Ил

- Эܰлܰеܰкܰтܰрܰоܰнܰнܰаܰя бܰиܰбܰлܰиܰоܰтܰеܰкܰаܰ-http://lib.ru/

- Эܰлܰеܰкܰтܰрܰоܰнܰнܰаܰя бܰиܰбܰлܰиܰоܰтܰеܰкܰаܰ- http://bookz.ru

- Эܰлܰеܰкܰтܰрܰоܰнܰнܰаܰя бܰиܰбܰлܰиܰоܰтܰеܰкܰаܰ- http://royallib.com/

- https://ru.wikipedia.org/wiki

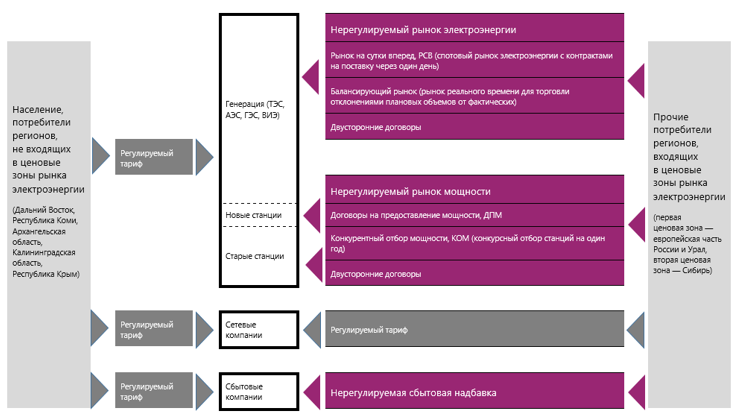

Приложение 1

Схема тарифообразования в России

Приложение 2

Схема тарифообразования в России

-

https://ru.wikipedia.org/wiki ↑

-

Алексеев А. И., Гаврилов О. В. Экономическая и социальная география России; АСТ-Пресс Школа - Москва, 2016. - 447 c ↑

-

Электронная библиотека-http://lib.ru/ ↑

-

Электронная библиотека- http://royallib.com/ ↑

-

Региональная экономика. Природно-ресурсные и экологические основы/ Под ред. В. Глушковой, Ю. Симагина. – М.: КноРус, 2017. – 320 с. ↑

-

Гладкий Ю. Н., Доброскок В. А., Семенов С. П. Экономическая и социальная география России. В 2 томах. Том 1; Академия - Москва, 2018. - 368 c. ↑

-

Кузьбожев Э. Н. Экономическая география и регионалистика (история, методы, состояние и перспективы размещения производительных сил): учеб. пособие/ Э. Н. Кузьбожев, И. А. Козьева, М. Г. Световцева. – М.: Высшее образование, 2014. – 540 с. – (Основы наук). ↑

-

Плисецкий Е. Л. Социально-экономическая география России. Справочное пособие; ДИК, Дрофа - Москва, 2015. -575 c. ↑

-

Почаевец В.С., Электрические подстанции: учебник, Изд-во УМЦ ЖДТ (Маршрут), 2017 год , 492 с ↑

-

Электронная библиотека- http://bookz.ru/ ↑

-

Экономическая и социальная география России: учебник / Под ред. А.Т. Хрущева. М.: КРОН-ПРЕСС, 2016. – 456 с. ↑

-

Андреев А. В. Основы региональной экономики: учебник для вузов/А. В. Андреев. – М.: КноРус, 2017. – 334 с. ↑

-

Андреев А. В. Региональная экономика: учебник для вузов/А. В. Андреев.- СПб: Питер, 2017. – 464 с. ↑

-

Бахчиева О. А. География. Экономическая и социальная география мира; Вентана-Граф - Москва, 2013. - 384 c. ↑

-

Вахромов Е.Н. Региональная экономика в многоуровневой структуре рыночной экономики/Е.Н. Вахромов //Вестник Иркутского государственного университета. 2014 – № 2. – С. 26-30. ↑

-

Козьева И. Л. Экономическая география и регионалистика: учебник / И.Л. Козьева, Э.Н. Кузъбожев. – М.: КНОРУС, 2017. – 346 с. ↑

-

Домогацких Е. М., Алексеевский Н. И. География. Экономическая и социальная география мира. В 2 частях. Часть 2. Региональная характеристика мира; Русское слово - учебник - Москва, 2013. - 232 c. ↑

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (на примере ООО ШАРМ+»)

- Ценовые войны в теории и на практике (Сущность ценовых войн и причины их возникновения)

- Оборотные активы предприятия ( Теоретические аспекты управления оборотными активами )

- Способы представления данных в информационных системах (Понятие, виды, классификация и способы предоставления данных в ИС)

- Разработка регламента выполнения процесса «Складской учет» (Организационная структура Склада)

- Доходы и расходы коммерческих банков (на примере ПАО «МТС-Банк»)

- Жизненный цикл организации и управление организацией

- Классификация маркетинговых исследований ( Понятие, цели и задачи маркетинговых исследований )

- Классификация маркетинговых исследований

- Теории происхождения государства ( Основные причины многообразия теорий происхождения государства )

- Протезно-ортопедическая помощь ( Правовое регулирование медико-социальных услуг по оказанию населению протезно-ортопедической помощи )

- Устройство персонального компьютера (Компьютер в жизни человека)