Реклама как сигнал и как информация ( Теоретические аспекты бухгалтерского учета расходов на рекламу )

Содержание:

Введение

«Реклама – это не расходы, а чистая прибыль», говорит старая пословица. Но это не значит, что каждый рубль, вложенный в рекламу, немедленно принесет определенный процент прибыли. Однако в долгосрочной перспективе деньги, вложенные в рекламу, не могут не принести дивиденды в виде увеличения объемов продаж.

Реклама прочно вошла в нашу жизнь, мы сталкиваемся с ней везде, на телевидении и радио, на улице и в метро. Всюду где бы мы не находились нам навязывается информация о новых товарах и услугах.

Компании рекламируют собственную продукцию, работы или услуги, чтобы привлечь внимание потенциальных покупателей. Реклама нужна как для продвижения новых продуктов, так и для поддержания интереса потребителей к старым. Перечень рекламных мероприятий, которые может проводить организация, достаточно широк. Это размещение объявлений в СМИ, наружная реклама, раздача рекламных листовок, приобретение услуг по приоритетной выкладке товара в розничной сети, реклама на транспорте, в метро, на телевидении. В настоящее время широкое распространение получили промоакции, во время которых бесплатно раздаются или разыгрываются рекламируемые товары (например, дегустация продукции). Такие акции обычно осуществляются в магазинах или торговых центрах. В рекламных целях проводятся пресс-конференции, выставки, экспозиции и иные аналогичные мероприятия.

Прежде всего, реклама должна побуждать к покупке, так как в этом ее основная функция и главное предназначение, но всем ли нужна реклама? Если продаете сувениры на смотровой площадке Ниагарского водопада, то, скорее всего, рекламировать вашу организацию, магазин нет ни какой необходимости. Верно и другое: даже самая оригинальная реклама не заставит человека поехать в магазин, находящийся в каком-нибудь Богом забытом местечке. Организации, расположенные местах активно посещаемых людьми или просто в оживленных местах, например в центре города, не нуждаются в рекламе благодаря их удачному местоположению.

Однако большинству предприятий реклама необходима, без нее невозможно привлечь достаточное количество новых покупателей, а также удержать уже имеющихся. Хорошая реклама не только распространяет информацию о ваших товарах, но и создает имидж вашего предприятия. Поэтому практически каждое предприятие в наши дни сталкивается с таким видом расходов, как расходы на рекламу.

Тема работы крайне актуальна в современных условиях, поскольку стабильно работающие и эффективно развивающиеся компании традиционно уделяют большое внимание построению маркетинговой стратегии, в которой значительная роль отводится рекламе, разнообразие рекламной продукции и способов ее распространения. Постоянно обновляющаяся нормативно-правовая база бухгалтерского учета часто создает трудности для бухгалтеров в решении вопросов, связанных с отражением затрат по рекламе на тех или иных счетах и соответственно с учетом их при исчислении налоговой базы по налогу на прибыль.

Целью курсовой работы является изучение учета расходов на рекламу в организации.

Для достижения цели необходимо определить основные задачи курсовой работы:

- рассмотреть теоретические аспекты организации учета расходов на рекламу;

- провести анализ организации бухгалтерского учета и анализа расходов на рекламу на примере Красногорского филиала «Крокус Сити» ЗАО «КРОКУС»;

- предложить рекомендации по совершенствованию учета и анализа расходов на рекламу в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС».

Объект исследования – Красногорский филиал «Крокус Сити» ЗАО «КРОКУС», основным видом деятельности, которого является торговля.

Предмет исследования – расходы на рекламу.

Источниками курсовой работы являются нормативные документы, регулирующие порядок учета расходов на рекламу, бухгалтерская отчетность и первичная учетная документация Красногорского филиала «Крокус Сити» ЗАО «КРОКУС», монографии отечественных ученых экономистов, статьи из периодической печати ведущих специалистов по бухгалтерскому учету и анализу.

Структура курсовой работы состоит из введения трех глав, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические аспекты бухгалтерского учета расходов на рекламу

1.1 Понятие, виды и роль рекламы

Значение рекламы в настоящее время трудно переоценить. Рекламные акции, проводимые организацией, способствуют расширению рынка сбыта, укреплению уже имеющихся хозяйственных связей и привлечению новых деловых партнеров. А это и есть те главные составляющие, от которых зависят стабильность и финансовое благополучие компании.

Существует несколько определений рекламы. Термин «реклама» происходит от латинского слова «rehlamare» - «громко кричать или извещать».

Стандартное определение рекламы включает в себя несколько элементов:

- реклама – это любая платная форма неличного представления и продвижения идей или услуг от имени известного спонсора;

- это платное, однонаправленное и неличное обращение, осуществляемое через средства массовой информации и другие виды связи, агитирующее в пользу какого-либо товара, марки, фирмы;

- это форма коммуникации, которая пытается перевести качества товаров и услуг, а также идеи на язык нужд и запросов потребителей.

Таким образом, полное определение рекламы невозможно без указания всех этих ее характерных черт. [6, с. 55].

Федеральный закон Российской Федерации от 13 марта 2006 г. N 38-ФЗ «О рекламе». Принят Государственной Думой 22 февраля 2006 года. Одобрен Советом Федерации 3 марта 2006 года, и по сей день является основным правовым документом, регламентирующим влияние рекламной индустрии, дает следующее определение рекламы: « Реклама – распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и начинаниях, которая предназначена для определенного круга лиц и призвана формировать или поддерживать интерес к этим физическим, юридическим лицам, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний». [1, с.445].

Сфера деятельности рекламы чрезвычайно широка и включает в себя изучение потребителей, товаров, услуг, стратегическое планирование, составление объявлений и текстов и т.п.

Рекламная индустрия в настоящее время переживает период подъема и бурного развития. Ежегодно совершенствуются технические возможности, используемые в рекламных роликах. Однако важно обратить внимание на то, что в последнее десятилетие изменилось назначение рекламной продукции. Информирование зачастую заменяют внушение и манипуляция сознанием. Это достигается при помощи вербальных средств, а также за счет применения новейших технологий. Поэтому на современном этапе, как мне кажется, особое значение приобретает проблема рекламного права и адекватного правоприменения существующего законодательства.

Реклама – это самые разнообразные мероприятия, цель которых оповестить о чем – либо, сделать популярным и привлекательным то, о чем оповещается.

Рекламные сообщения отличаются от обычных информационных тем, что они выполняют функцию увещевательного воздействия на человека с целью побудить его приобрести те или иные товары. Поэтому способность рекламы оказывать воздействие на человека и создавать спрос на товары позволяет использовать ее для воспитания разумных потребностей, эстетических вкусов и запросов населения.

Реклама составляет часть рыночного маркетинга, задача которого состоит в обеспечении бесперебойного сбыта произведенной продукции. Реклама должна точно и правдиво информировать потребителя о качестве, свойствах, ассортименте, правилах пользования, потребления и других сведениях о товарах и услугах. Эта функция рекламы создает предпосылки для более эффективного производства товаров и лучшего удовлетворения потребностей населения.

Недопустимо использовать в рекламных сообщениях преувеличенные данные о качестве товаров или, более того, выдавать фальсифицированный товар за полноценный, воздействовать на низменные наклонности человека и использовать другие отрицательные мотивы. Оформление рекламы должно отвечать современным эстетическим требованиям, а расходы на ее организацию не должны превышать разумных размеров.

Рекламу можно анализировать и с позиции ролей, которые она играет в бизнесе и обществе:

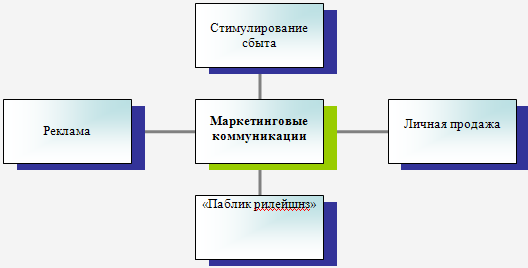

Маркетинговая роль. Маркетинг – это деятельность, осуществляемая в бизнесе для удовлетворения нужд и желаний покупателя посредствам товаров и услуг. Конкурентные покупатели, на которых компания направляет свои маркетинговые усилия, образуют целевой рынок. Инструменты маркетинга включают в себя продукт, его цену, средства, используемые для доставки продукции (место его продажи). Маркетинг также включает в себя механизм передачи информации покупателю. Этот механизм называется маркетинговыми коммуникациями или продвижением.

Маркетинговые коммуникации состоят из четырех родственных способов коммуникации (рис.):

- реклама;

-стимулирование сбыта;

- «паблик рилейшнз»;

- личная продажа.

Таким образом, реклама – это всего лишь один элемент общей программы маркетинговых коммуникаций компании, хотя и самый заметный.

Рисунок 1.1. Составляющие маркетинговых коммуникаций

Коммуникативная роль. Реклама это одна из форм массовой коммуникации. Она передает различные типы информации, направленной на достижение понимания между продавцами и покупателями. Реклама не только информирует о продукции, но и одновременно трансформирует ее некий образ, который становится неотделимым в сознании покупателя от фактических сведений о свойствах рекламируемого товара.

Экономическая роль. Существует две системы взглядов на рекламу:

-

- Теория могущества рынка – считает рекламу средством убеждения, увеличивающим дифференциацию продуктов и уменьшающим готовность потребителя пользоваться аналогичными товарами фирм – конкурентов.

- Теория экономической информации – предлагает, что эластичность цен способствует осведомленности потребителей о качестве близких заменителей данной марки. Основное допущение этой рекламно – информационной модели состоит в том, что реклама информирует об альтернативах и повышает ценовую эластичность так, что небольшое изменение цены ведет к значительному изменению спроса. [7, с.44].

Примером первого типа рынка может быть основное кухонное оборудование: холодильники и плиты, - т.е. нерегулярно приобретаемые товары, реклама которых содержит последние данные. Рынок сбыта второго типа предоставлен в обычном супермаркете, где такие продукты, как хлеб, крупы и яйца, покупаются часто.

Социальная роль. Реклама выполняет также социальную роль и не одну.

Реклама выполняет также социальную роль и не одну. Она информирует нас о новой или улучшенной продукции и учит, как пользоваться этими навыками. Она помогает сравнивать изделия и их особенности, давая покупателю возможность принимать решения о покупке, будучи уже информированным. Она является зеркалом тенденций в моде и дизайне, и вносит вклад в наши эстетические представления.

Реклама обладает способностью расцветать в обществе, которое радуется определенному уровню экономического изобилия, т. е. там, где предложение стремится опережать спрос. На такой стадии расцвета реклама переходит от простого представления информационных услуг к сообщения, которые должны создать спрос на конкурентную торговую марку.

Из мирового опыта известна сила и роль рекламы. Прежде всего, она несет в себе информацию, обычно предоставленную в сжатой, художественно выраженной форме, эмоционально окрашенную и доводящую до сознания и внимания потенциальных покупателей наиболее важные факты и сведения о товарах и услугах. При этом следует отметить, что реклама всегда информация, а информация не всегда реклама.

Реклама, с одной стороны, доводит до потребителей сведения, необходимые для покупки и использования товаров.

С другой стороны, сочетая свою информационность с убедительностью и внушением, оказывает на человека эмоционально-психологическое воздействие. Из этого можно заключить, что сама по себе реклама - одновременно и работа и искусство.

Реклама помогает потребителю осознать спрос на товар, возникающий скрытно в его сознании поэтапно формируя из потребностей желания, из желаний спрос, который реализуется покупкой товара.

Наиболее распространенной сферой рекламной деятельности является торговая реклама, предметом рекламного воздействия - товары, торговые предприятия, услуги, оказываемые этими предприятиями.

По своей сущности торговля это целенаправленное распространение информации о потребительских свойствах товаров и различных сопровождающих продажу товаров видах услуг, предпринятое для создания им популярности, привлечение к ним внимания потребителей с целью создания спроса на товары и услуги и увеличения их реализации.

Торговая реклама должна способствовать повышению качества торгового обслуживания покупателей. При помощи рекламы покупатели быстрее находят необходимые им товары, приобретают их с наибольшими удобствами и наименьшей затратой времени. При этом ускоряется реализация товаров, повышается эффективность труда торгового персонала, снижаются расходы. Не менее важна информация для населения об отдельных торговых предприятиях, услугах, которые они предлагают, времени работы, методах продажи, специфических их деятельности.

Торговой рекламе должны быть присущи черты добросовестной рекламы, такие, как правдивость, конкретность, целенаправленность, гуманность и компетентность.

Таблица 1.1

Основные черты рекламы

|

Черта рекламы |

Характеристика |

|

Правдивость |

Черта, обязывающая организатора рекламного мероприятия приводить сведения о товарах, их качестве, достоинствах и преимуществах, соответствующие действительности |

|

Конкретность |

Черта выражается в убедительных аргументах и цифровых данных, используемых в тексте рекламного средства; в рекламной графике соблюдение этого принципа исключает неоправданный формализм и непонятные широкому зрителю приемы |

|

Целенаправленность |

Соблюдение в рекламе принципа целенаправленности предотвращает нерациональное расходование средств, позволяет оценивать эффективность применения того или иного средства рекламы, его влияние на увеличение оборота торгового предприятия, а также эмоциональное и психологическое воздействие |

|

Гуманность |

Реклама способствует гармоническому развитию личности, духовному росту человека, расширению его кругозора, укреплению здоровья, улучшению эстетики быта и производства. |

|

Компетентность |

Реклама базируется на новейших достижениях различных наук и технического прогресса |

Торговая реклама, используемая продавцами с целью продажи товаров или услуг напрямую потребителям, оценивается как половина всех расходов на рекламу.

Торгово-розничная реклама должна реализовать следующие функции:

Содействовать продажам, стимулировать торговлю, доставлять послания, направленные на стимулирование сбыта, создавать и поддерживать имидж и индивидуальность марки, которые производят впечатление на местную аудиторию.

Для создания рекламы розничные организации обычно используют акцент либо на снижение цены на популярные вещи, либо на продвижение имиджа магазина, указывая на необычные или разнообразные товары, дружелюбных продавцов или престижность марки.

Для розничных предприятий, которые продают слабо дифференцированную продукцию (бензин, банковские услуги), положительный оригинальный имидж является большой ценностью, организация может передать этот имидж только через рекламу.

При создании имиджа торгового предприятия можно использовать и цену. Большинство торговых организаций сообщает о распродаже, указывая цены крупными цифрами, некоторые сообщают о цене, предлагая купон в печатной рекламе.

Указание цены необязательно относится только к рекламе, которая создает имидж магазина, где можно сделать выгодную покупку или купить что- либо со скидкой. Указание цены помогает потребителю сравнивать торговые предприятия, не посещая их. Многие покупатели признательны за такую информацию.

Торгово-розничная реклама носит локальный характер и сфокусирована на торговой точке или предприятии сферы услуг, где может продаваться множество разнообразной продукции или предлагаются определенные услуги. [8, с.45].

В ее сообщениях объявляется о продукции, которая доступна на локальном уровне, стимулируется приток покупателей или потребителей услуг в рекламируемое место и делается попытка создать хорошо различимый образ этого места.

В торговой рекламе акцентируется внимание на цене, доступности товаров или услуг, местоположения точки и времени ее работы.

Рекламная индустрия широка и разнообразна. Все типы рекламы требуют свежих творческих сообщений, которые стратегически выстроены и хорошо выполнены.

1.2. Нормативно-правовое регулирование и задачи учета расходов на рекламу

Для того чтобы продукция предприятия хорошо продавалась, необходимо регулярно распространять о ней информацию, то есть рекламировать. Поэтому практически каждое предприятие в наши дни сталкивается с таким видом расходов, как расходы на рекламу.

При организации учета расходов на рекламу в торговле используются также следующие законодательные и нормативные документы.

1. Федеральный закона от 13.03.2006 № 38-ФЗ «О рекламе» - основной документ, регулирующим вопросы по распространению рекламы. Статьей 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» определено понятие «реклама», в соответствии с которым под рекламой следует понимать информацию, распространенную любым способом, в любой форме и с использованием любых средств, адресованную неопределенному кругу лиц и направленную на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

2. Налоговый кодекс Российской Федерации, 05.08.2000 N 117-ФЗ (ред. от 19.02.2018). [3, с.65].

Расходы организации по отправке рекламно-информационных материалов (листовок, карточек, буклетов, брошюр, каталогов) путем безадресной доставки на основании договоров возмездного оказания услуг являются для целей налогообложения прибыли нормируемыми рекламными расходами, признаваемыми для целей налогообложения с учетом ограничений, установленных пунктом 4 статьи 264 Кодекса.

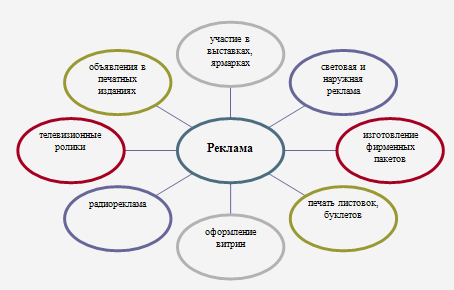

На практике существуют различные виды рекламы (рис. 1.2.):

- объявления в печатных изданиях;

- участие в выставках, ярмарках;

- световая и наружная реклама;

- телевизионные ролики;

- радиореклама;

- оформление витрин, выставок-продаж;

- печать листовок, буклетов, брошюр, афиш;

- изготовление фирменных пакетов, рекламных сувениров, образцов выпускаемой продукции;

- многое другое.

Все затраты на рекламу облагаются налогом на рекламу. В бухгалтерском учете сумма этого налога отражается в составе прочих операционных расходов по Дебету счета 91 Кредиту счета 68.

Рисунок 1.2. Виды рекламы

Для того чтобы расходы были признаны в налоговом учете для целей налогообложения по налогу на прибыль, они должны быть обоснованны и документально подтверждены. Рекламные расходы относятся к прочим расходам. К рекламным расходам относятся:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Таким образом, кодекс делит рекламные расходы на нормируемые и ненормируемые. Причем перечень ненормируемых расходов является закрытым. Размер нормируемых расходов зависит от размера выручки, которая определяется исходя из всех поступлений за реализованные товары (работы, услуги) или имущественные права. Сумма выручки при этом учитывается без учета НДС, акцизов и налога с продаж. Рекламные расходы, превышающие норматив, для целей налогового учета не принимаются. Также здесь не надо забывать об НДС. В соответствии с п. 7 ст. 171 НК РФ если согласно гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, то суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам. Налоговый вычет по сверхнормативным расходам не производится. Не учитывается этот НДС и для целей налогообложения по налогу на прибыль.

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н) (с изменениями от 30 декабря 1999 г., 30 марта 2001 г.).

В соответствии с пп. 5, 7 и 9 Положения по бухгалтерскому учету № 10-99 «Расходы организации», утвержденного приказом Минфина РФ от 6 мая 1999 г. № 33н, расходы на рекламу относятся к расходам по обычным видам деятельности. Для того чтобы эти расходы были признаны в бухгалтерском учете, п. 16 ПБУ 10-99 требует соблюдения следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

4. Инструкция по бюджетному учёту, утверждённой Приказом Минфина РФ от 30.12.2016 года № 148н. С 2017 года — действует План счетов, содержащийся в Инструкции по бюджетному учёту, утверждённой Приказом Минфина РФ от 30.12.2016 года № 148н. В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы. [3, с.445].

5. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина РФ от 9 июня 2001 года № 44н, В инструкции проведен порядок списания стоимости товаров (готовой продукции), использованных на цели рекламы, осуществляется организациями, занимающимися торговой деятельностью.

Задачи бухгалтерского учета расходов на рекламу.

Большинству предприятий приходится, так или иначе, нести расходы на рекламу своей продукции, товаров, работ или услуг. Суммы, затрачиваемые на рекламу, могут быть немалыми. Задача бухгалтера - правильно отразить их в учете.

Затраты на рекламу, связанные с производственным процессом предприятия, представляют собой расходы по обычным видам деятельности.

В Инструкции по применению Плана счетов бухгалтерского учета сказано, что расходы на рекламу в организациях, осуществляющих промышленную и иную производственную деятельность, могут быть отражены на счете 44 "Расходы на продажу". Однако, на наш взгляд, при использовании для учета рекламных расходов другого счета по учету затрат требования Инструкции нарушены не будут.

Во-первых, потому, что Инструкция лишь предлагает, а не требует обязательного применения такого порядка учета, используя формулировку могут быть отражены. Во-вторых, нормы Инструкции определяют, что на их основе организация утверждает собственный рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Отражение в учете расходов на рекламу на счетах учета затрат зависит от специфики деятельности организации. Аналитический учет вне зависимости от применяемого счета обязательно должен вестись по видам и статьям расходов (пример 1).

Пример 1. Компания ведет следующие виды деятельности: оптовую торговлю медикаментами, оказание бытовых услуг населению. Кроме того, компания имеет платную автостоянку, которая используется также и для стоянки служебного транспорта. В связи со спецификой системы бюджетирования в компании рекламным агентством были выставлены отдельные документы на рекламу по каждому виду деятельности.

Согласно рабочему плану счетов учет расходов ведется на следующих счетах:

- по бытовым услугам населению на счете 20 "Основное производство";

- по деятельности автостоянки на счете 26 "Общехозяйственные расходы";

- по торговой деятельности на счете 44 "Расходы на продажу".

Стоимость рекламы составила:

- по бытовым услугам 18 644 руб. (в том числе НДС - 2844 руб.);

- по услугам платной автостоянки 9676 руб. (в том числе НДС - 1476 руб.);

- по торговой деятельности 24 780 руб. (в том числе НДС - 3780 руб.).

В бухгалтерском учете произведены записи:

Д-т сч. 20 "Основное производство", субсч. "Расходы на рекламу",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

15 800 руб. отражены расходы на рекламу бытовых услуг населению;

Д-т сч. 26 "Общехозяйственные расходы", субсч. "Расходы на рекламу",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

8200 руб. отражены расходы на оплату рекламы услуг платной автостоянки;

Д-т сч. 44 "Расходы на продажу", субсч. "Расходы на рекламу",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

21 000 руб. отражены расходы на рекламу торговой деятельности;

Д-т сч. 19 "Налог на добавленную стоимость по приобретенным ценностям", субсч. "Расходы на рекламу",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

8100 руб. (2844 + 1476 + 3780) отражен НДС по расходам на рекламу на основании счетов-фактур, полученных от поставщика услуг;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19 "Налог на добавленную стоимость по приобретенным ценностям", субсч. "Расходы на рекламу", 8100 руб. (2844 + 1476 + 3780)

НДС по расходам на рекламу отнесен на вычет при расчетах с бюджетом;

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета" 53 100 руб. (18 644 + 9676 + 24 780)

произведено погашение задолженности за рекламные услуги.

По различным причинам заказчик рекламы может не являться плательщиком НДС. В этом случае на основании ст. 170 НК РФ сумма выставленного НДС должна быть включена в состав расходов предприятия (пример 2).

Пример 2. Воспользуемся данными примера 1, но предположим, что компания не является плательщиком НДС. В этом случае бухгалтерские записи будут следующими:

Д-т сч. 20 "Основное производство", субсч. "Расходы на рекламу",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

18 644 руб. отражены расходы на рекламу бытовых услуг населению;

Д-т сч. 26 "Общехозяйственные расходы", субсч. "Расходы на рекламу",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

9676 руб. отражены расходы на оплату рекламы услуг платной автостоянки;

Д-т сч. 44 "Расходы на продажу", субсч. "Расходы на рекламу",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

24 780 руб. отражены расходы на рекламу торговой деятельности;

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета" 53 100 руб. (18 644 + 9676 + 24 780)

произведено погашение задолженности за рекламные услуги.

Бухгалтеру следует тщательно проанализировать сущность осуществляемых хозяйственных операций, что позволит избежать ошибок в отражении операций в учете. Ведь многие расходы на рекламу или расходы, сопутствующие рекламе, нередко путают с расходами других видов. Актуальность этой проблемы подчеркнул ВАС РФ, указав в п. 1 Информационного письма от 11.01.2002 N 66, что договор между собственником здания и другим лицом, на основании которого последнее использует отдельный конструктивный элемент этого здания для рекламных целей, не является договором аренды.

Если бухгалтер совершил ошибку, то при обнаружении ее следует исправить (пример 3).

Пример 3. Торговая организация арендовала рекламный стенд для размещения рекламы своей деятельности. Бухгалтер неправильно классифицировал произведенные расходы на рекламу в сумме 75 000 руб. как расходы на аренду. Обнаружив в отчетном периоде ошибку, он сделал в учете исправительные записи:

Д-т сч. 26 "Общехозяйственные расходы", субсч. "Расходы на аренду",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

75 000 руб. сторнирована сумма расходов на рекламу, ошибочно учтенная как расходы на аренду;

Д-т сч. 44 "Расходы на продажу", субсч. "Расходы на рекламу",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

75 000 руб. отражены расходы на рекламу.

Если рекламные затраты подлежат нормированию, то они могут быть признаны расходами в целях налогообложения прибыли только в пределах норматива.

Глава 2. Организация учета расходов на рекламу на примере ООО «КРОКУС»

2.1. Краткая характеристика деятельности ООО «КРОКУС»

Красногорский филиал «Крокус Сити» «КРОКУС» является закрытым акционерным обществом (ЗАО), основным видом деятельности которого является торговля.

Число участников такого общества не должно превышать числа, установленного законом об акционерных обществах. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, предоставление другими акционерами этого общества.

Место нахождение Красногорского филиала «Крокус Сити» ЗАО «КРОКУС»: г. Красногорск-4, 65-66 км. МКАД.

Проведем анализ основных экономических показателей предприятия, характеризующих его деятельность. Источниками анализа является бухгалтерская отчетность Красногорского филиала «Крокус Сити» ЗАО «КРОКУС». Соответствующие показатели представлены в табл. 2.1.

Как показывают данные таблицы, в рассматриваемом периоде ЗАО «КРОКУС» значительно расширило свою деятельность. Это отражается увеличением выручки в 2016 году на 44485 тыс. руб., а в 2017 году на 97565 тыс. руб. Следует отметить, что в составе ресурсного потенциала большие темпы роста имеют ОПФ - 30,1% за три года, что обусловлено инвестиционной активностью ЗАО «КРОКУС». Среднесписочная численность работников в 2017 году составила 985 чел., что на 235 человек больше численности 2015 года.

Таблица 2.1.

Экономические показатели деятельности Красногорского филиала «Крокус Сити» ЗАО «КРОКУС»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменения |

|

|

2016 г. к 2015 г. |

2017 г . к 2016 г. |

||||

|

Выручка от реализации, млн. руб. |

144482 |

188967 |

286532 |

+44485 |

+97565 |

|

Себестоимость реализованной продукции, работ, услуг, млн. руб. |

24856 |

48501 |

85666 |

+23645 |

+37165 |

|

Прибыль, млн. руб. |

119626 |

140466 |

201666 |

+20840 |

+60400 |

|

Рентабельность, % |

481,28 |

289,61 |

234,48 |

-191,67 |

-55,13 |

|

Стоимость основных производственных фондов, млн. руб. |

25182,4 |

29087,7 |

32752 |

+3905,3 |

+3664,3 |

|

Среднесписочная численность работников, чел. |

750 |

926 |

985 |

+176 |

+59 |

|

Среднегодовая выработка одного работника, млн. руб. |

207,9 |

223,2 |

266,7 |

+15,3 |

+43,5 |

|

Средняя заработная плата в месяц, руб. |

14031 |

15003 |

15769,9 |

+972 |

+766,9 |

В целом, можно сделать вывод, что ЗАО «КРОКУС» наращивает деятельность.

Немаловажным моментом в анализе основных технико-экономических показателей предприятия является оценка трудовых ресурсов. Структура кадров Красногорского филиала «Крокус Сити» ЗАО «КРОКУС» и их движение отражены в табл. 2.2.

Таблица 2.2

Состав и характеристика кадров Красногорского филиала «Крокус Сити» ЗАО «КРОКУС»

|

Наименование |

Годы |

Изменения |

|||

|

2015 |

2016 |

2017 |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Среднесписочная численность |

750 |

926 |

985 |

+ 176 |

+ 59 |

|

Принято - всего |

411 |

381 |

461 |

- 30 |

+ 80 |

|

Уволено - всего |

319 |

373 |

385 |

+ 54 |

+ 12 |

|

Текучесть кадров (процент) |

36,1 |

41,2 |

3,3 |

+ 5,1 |

- 37,9 |

|

По инициативе работников, всего |

166 |

217 |

233 |

+ 51 |

+ 16 |

|

в связи с зачислением в образовательное учреждение |

1 |

- |

- |

- 1 |

- |

|

по болезни, инвалидности |

1 |

2 |

1 |

+ 1 |

- 1 |

|

в связи с нарушением работодателем законов или условий трудового договора |

- |

- |

- |

- |

- |

|

в связи с выходом на пенсию |

3 |

1 |

5 |

- 2 |

+ 4 |

|

по иным личным обстоятельствам |

161 |

214 |

227 |

+ 53 |

+ 13 |

|

По инициативе работодателя, всего |

44 |

52 |

38 |

+ 8 |

- 14 |

|

в связи с сокращением численности, штата |

1 |

- |

- |

- 1 |

- |

|

несоответствие работника занимаемой должности или выполняемой работе |

- |

- |

- |

- |

- |

|

вследствие состояния здоровья в соответствии с медицинским заключением |

2 |

9 |

1 |

+ 7 |

- 8 |

|

по причине прогула |

32 |

37 |

34 |

+ 5 |

- 3 |

|

по причине появления на работе в состоянии алкогольного опьянения |

9 |

6 |

3 |

- 3 |

- 3 |

|

в связи с совершением по месту работы хищения |

- |

- |

- |

- |

- |

|

по причине нарушения работником охраны труда |

- |

- |

- |

- |

- |

|

По иным основаниям, всего |

97 |

104 |

114 |

+ 7 |

+ 10 |

|

по соглашению сторон |

46 |

31 |

1 |

- 15 |

- 30 |

|

в связи с истечением срока трудового договора |

42 |

61 |

92 |

+ 19 |

+ 31 |

|

в связи с переводом на другую работу |

1 |

- |

5 |

- 1 |

+ 5 |

|

в связи с отказом работника от перевода на другую работу по состоянию здоровья в соответствии с медицинским заключением |

1 |

2 |

2 |

+ 1 |

- |

|

в связи с призывом на военную службу |

- |

1 |

2 |

+ 1 |

+ 1 |

|

в связи с восстановлением на работе работника, ранее выполнявшего эту работу |

- |

- |

- |

- |

- |

|

в связи с осуждением работника к наказанию по приговору суда |

2 |

3 |

4 |

+ 1 |

+ 1 |

|

в связи со смертью |

5 |

6 |

8 |

+ 1 |

+ 2 |

Как видно из таблицы, количество работников Общества постоянно растет. Это связано с увеличением объемов выполняемых работ. Однако велика текучесть кадров. Основной причиной текучести кадров в организации является низкий уровень заработной платы по сравнению с уровнем заработной платы в организациях, расположенных в тех же районах, что и производственные участки ЗАО «КРОКУС», а также низкая дисциплина труда. В целях сокращения текучести кадров необходимо совершенствовать организацию оплаты труда, повысить качество его нормирования. Строгое соблюдение Правил внутреннего трудового распорядка, обеспечение стабильности кадров на каждом производственном участке являются залогом достижения успеха работы всего общества.

Следующим этапом анализа является анализ основных фондов предприятия. Состав и структура основных средств Общества представлены в табл. 2.3.

Таблица 2.3

Состав и структура основных средств ЗАО «КРОКУС»

|

Показатель |

2015 год |

2016 год |

2017 год |

Изменения |

|

|

2016 года к 2015 |

2017 года к 2016 |

||||

|

Здания |

12003,4 |

12521,4 |

12703 |

+518 |

+181,6 |

|

Сооружения и передаточные устройства |

367,2 |

2760,6 |

4357 |

+2393,4 |

+1596,4 |

|

Торговое оборудование |

6244,8 |

7362,4 |

9707 |

+1117,6 |

+2344,6 |

|

Транспортные средства |

6549,9 |

6290,5 |

5806 |

-259,4 |

-484,5 |

|

Производственный и хозяйственный инвентарь |

17,2 |

152,8 |

179 |

+135,6 |

26,2 |

|

Итого |

25182,4 |

29 087,7 |

32 752 |

+3905,3 |

+3664,3 |

Как видно из приведенной таблицы наибольший удельный вес в структуре основных средств Общества принадлежит статье «Здания» - 47,67%. Второе место в структуре ОС занимает категория «Торговое борудование», несмотря на то, что в анализируемом периоде ее удельный вес колебался от 24% до 30%. Категории «Производственный и хозяйственный инвентарь» принадлежит наименьшая доля в структуре основных средств. Данный факт объясняется тем, что предметы инвентаря и запасных частей имеют невысокую стоимость и минимальный срок полезного использования. Удельный вес данной категории основных средств в анализируемом периоде практически не изменялся и составлял приблизительно 0,5%.

Общая стоимость основных средств за рассматриваемый период неуклонно возрастала. Это свидетельствует об успешной работе Общества, так как у нее достаточно средств не только для поддержания основных фондов в исправном состоянии, но и для их обновления. [10, с.445].

Организационная структура управления Красногорского филиала «Крокус Сити» ЗАО «Крокус» представлена на рисунке 2.1.

Рисунок 2.1. Организационная структура управления Красногорского филиала «Крокус Сити» ЗАО «Крокус»

Сущность линейно-функциональной структуры состоит в том, что она предусматривает организацию при различных звеньях линейной структуры соответствующих функциональных подразделений, основная роль которых состоит в выполнении подготовительных операций по выработке решений, разработке их проектов и в ряде случаев - принятии решений.

Основным достоинством линейно-функциональной структуры аппарата управления Красногорского филиала «Крокус Сити» ЗАО «Крокус» является то, что, сохраняя целенаправленность и системность линейной структуры, она дает в то же время возможность специализировать выполнение целого ряда управленческих функций и тем самым укомплектовать аппарат управления специалистами соответствующего профиля.

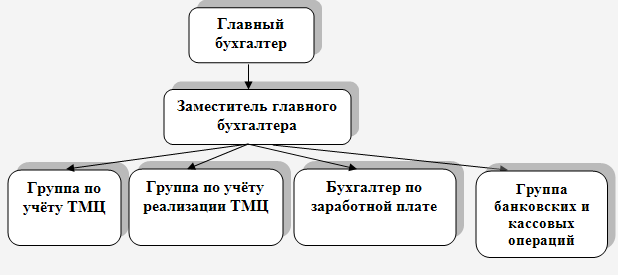

Бухгалтерский учет в ЗАО «КРОКУС» осуществляется посредством центральной бухгалтерии во главе с главным бухгалтером (рисунок 2.2.).

Рисунок 2.2. Организационная структура бухгалтерской службы Красногорского филиала «Крокус Сити» ЗАО «КРОКУС»

Форма ведения бухгалтерского учета на предприятии автоматизированная, при этом используется популярный программный продукт «1:С Бухгалтерия, 7.7» (сетевая версия). Учетная политика Красногорского филиала «Крокус Сити» ЗАО «КРОКУС» представлена в приложении 7.

В обязанности главного бухгалтера входит общее руководство бухгалтерской службой, на нём лежит ответственность за правильность составления отчётности, за своевременность её предоставления, за своевременность перечисления налоговых и других обязательных платежей. Потому что несвоевременная уплата вышеуказанных платежей влечёт за собой штрафные санкции. Главный бухгалтер имеет второе право подписи после генерального директора. [11, с.65].

Заместитель главного бухгалтера также руководит бухгалтерской службой, помогает главному бухгалтеру подготавливать отчётность, работает с внешними организациями по сверкам расчётов и прочим операциям. В отсутствие главного бухгалтера полностью заменяет его.

Бухгалтера по учёту материальных ценностей осуществляют бухгалтерский учёт материальных ценностей, ведут приход, расход ТМЦ, а также выводят ежемесячные остатки в специальных ведомостях.

Бухгалтера по учёту реализации ТМЦ осуществляют бухгалтерский учёт продаж товарно-материальных ценностей, оформляют счета-фактуры на отгрузку, накладные, выставляют счета на предоплату, выводят остатки ТМЦ на конец каждого месяца, сравнивают их с данными других отделов.

Бухгалтер по заработной плате занимается начислением заработной платы, отпускных, пособий по больничным листам, пособий по беременности и родам и прочих пособий. Также производит расчёт удержаний из заработной платы (налог на доходы физических лиц, алименты и прочие удержания).

Кроме того бухгалтер по заработной плате ведёт налоговые карточки на каждого сотрудника, сдаёт в ПФР персонифицированный учёт отчислений от заработной платы на обязательное пенсионное страхование. Производит отчисления ежемесячно от фонда оплаты труда на социальные нужды.

Группа банковских и кассовых операций занимается кассовыми операциями. Приход, расход, выведение остатков по денежным средствам, хранящимся в кассе Красногорского филиала «Крокус Сити» ЗАО «КРОКУС» ведёт расчётный счёт.

2.2. Документальное оформление, аналитический и синтетический учет расходов на рекламу

Одним из важных путей совершенствования бухгалтерского учета расходов на рекламу, повышения качества первичного учета расходов на рекламу в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» является совершенствование документального оформления расходов на рекламу.

При оформлении необходимой документации для учета расходов на рекламу в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» допускаются ошибки, некоторые рекламные расходы не подтверждаются полным необходимым комплектом документации, поэтому просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в данной области, это позволит более грамотно оформлять документацию, более рационально расходовать средства на рекламу, тратить меньше времени на убеждение руководства в необходимости использования того или иного рекламного средства.

Все рекламные расходы в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» обязательно должны быть документально подтверждены. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Основанием для проведения рекламного мероприятия в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» служит приказ руководителя организации. Желательно, чтобы в ЗАО «КРОКУС» была утверждена маркетинговая политика и прописана рекламная стратегия продвижения продуктов.

Все рекламные расходы в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» должны быть документально Перечень документов, свидетельствующих о затратах на различные рекламные мероприятия, приведен в табл. 2.4.

Для подтверждения рекламных расходов в в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» в наличии должны быть договоры с исполнителями перечисленных услуг.

Таблица 2.4

Рекламные затраты и подтверждающие их документы

|

Вид рекламы |

Подтверждающие документы |

|

Реклама в периодических печатных изданиях |

Акт сдачи-приемки услуг, экземпляр печатного издания, в котором размещена реклама, либо его копия |

|

Наружная реклама |

Акт сдачи-приемки услуг (с указанием адресов размещения рекламных конструкций), фотоотчеты |

|

Промоакции |

Акт сдачи-приемки услуг, смета на проведение промоакций, график мероприятий, фотоотчеты |

|

Реклама в интернете |

Акт сдачи-приемки услуг, справка о количестве размещенной информации |

|

Реклама на транспортных средствах, в метро |

Акт сдачи-приемки услуг, фотоотчеты |

|

Реклама, распространяемая по сетям электросвязи, безадресная почтовая доставка рекламных материалов |

Акт сдачи-приемки услуг |

|

Участие в выставках, ярмарках, экспозициях |

Акт сдачи-приемки услуг |

|

Раздача рекламных буклетов, брошюр, сувенирной продукции |

Накладная на получение сувенирной продукции от изготовителя, накладная на внутреннее перемещение, акт на списание, служебные записки ответственных лиц |

|

Аренда имущества в рекламных целях (стенды, рекламные щиты) |

Передаточный акт |

Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» часто размещает рекламу через рекламные агентства по агентским договорам. В этом случае налогоплательщик признает затраты на рекламу на основании отчета агента, в котором расшифровываются расходы агента и стоимость агентского вознаграждения. По всем расходам, указанным в отчете, рекламный агент представляет удостоверяющие документы либо их копии. Иначе из-за отсутствия документального подтверждения принципал не сможет учесть рекламные затраты при исчислении налога на прибыль.

Стоимость материалов (листовок, каталогов и т. д.), переданных в рекламных целях, в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» бухгалтер должен списывать в расходы только после фактического использования на основании акта расхода материалов, а также отчета рекламного агента либо служебной записки.

В соответствии со статьей 12 Закона № 38-ФЗ Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» должна хранить рекламные материалы или их копии, а также договоры на производство, размещение и распространение рекламы в течение года со дня окончания срока действия указанных договоров или со дня последнего распространения рекламы. Вместе с тем согласно налоговому законодательству налогоплательщик обязан обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов в течение четырех лет.

Таким образом, все первичные учетные документы, свидетельствующие о произведенных затратах на рекламу, Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» обязана хранить не менее пяти лет.

В соответствии с бухгалтерским законодательством все хозяйственные операции, проводимые Красногорским филиалом «Крокус Сити» ЗАО «КРОКУС, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации (п. 12 и 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Форматы бланков, указанные в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

Если форма документа не предусмотрена в этих альбомах, то форма документа должна утверждаться ЗАО «КРОКУС». Такой документ должен содержать обязательные реквизиты, предусмотренные Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 31.12.2017) N 129-ФЗ "О бухгалтерском учете":

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Для признания расходов на рекламу в качестве расходов по обычным видам деятельности ЗАО «КРОКУС» необходимо иметь первичные документы, подтверждающие факт выполнения рекламных работ и услуг. Это могут быть:

- договор на оказание рекламных услуг;

- протокол согласования цен на рекламные услуги;

- документация, предоставляющая право размещения средства наружной рекламы и информации, оформленная в установленном порядке (свидетельство о праве размещения наружной рекламы, паспорт рекламного места, утвержденный дизайн-проект);

- акт сдачи-приемки выполненных работ (оказанных услуг), подписанный рекламораспространителем и рекламодателем;

- счета-фактуры от исполнителя рекламных услуг, оформленные в соответствии с требованиями Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 N 914;

- документы, подтверждающие оплату рекламных услуг (платежное поручение, корешок приходного ордера);

- требование-накладная (ф.М -11)љ и накладная на отпуск материалов на сторону (ф.М-15); лимитно-заборная карта (форма N М-8), утвержденные постановлением Госкомстата России от 30.10.97 N 71а) для оформления перемещения материалов, используемых в рекламных целях,

- требование-накладная Унифицированная форма N ТОРГ-12 и накладная на внутреннее перемещение, передачу товара (унифицированная форма N ТОРГ-13), утвержденным постановлением Госкомстата России от 25.12.98 N 132) для оформления перемещения товаров, используемых в рекламных целях,

- расчетно-платежная ведомость (унифицированная форма N Т-49, утвержденная Постановлением Госкомстата России от 25.12.98 N 132) для учета заработной платы, начисленной в связи с производством рекламных расходов расчетно-платежная ведомость

-акт о списании товаров (готовой продукции) в рекламных целях,

- акт об уценке товаров,

- Декларации по налогу на рекламу

- бухгалтерские справки-расчеты и др. документы.

На случай налоговых споров Красногорскому филиалу «Крокус Сити» ЗАО «КРОКУС» рекомендуется хранить экземпляры печатных средств массовой информации с опубликованными рекламными объявлениями, аудио- или видеокассеты с записью рекламы, эфирные справки с указанием дат, времени и продолжительности рекламных сообщений по радио и телевидению и другие свидетельства фактического размещения рекламы, т.к. в соответствии со ст. 21 Закона о рекламе рекламодатель, рекламопроизводитель и рекламораспространитель обязаны хранить материалы или их копии, содержащие рекламу, включая все вносимые в них последующие изменения, в течение года со дня последнего распространения рекламы.

Рекламный отдел любого предприятия является важным звеном в достижении коммерческого успеха. От того, каким образом решаются возложенные на него задачи и как функционирует отдел в целом, зависит продажа товаров в конечном итоге.

Основными задачами рекламной службы ООО «Ангстрем» являются:

- информировать покупателей о реализуемых товарах, используя различные медиаканалы: телевидение, пресса, радио, наружная реклама и др.;

- создание представления о товаропроизводителях это значит информировать покупателей не только о товаре и его характеристиках, но и говорить о месте его производства, фирме – производителе и надежности этой фирмы, то есть, как она зарекомендовала себя на рынке;

- увеличение числа покупателей за счет усиления рекламы. С увеличением затрат на рекламу и с интенсификацией рекламных компаний и опций число покупателей должно расти, увеличиваться товарооборот предприятия и установление крупных связей с покупателями, без этого проводимые рекламные мероприятия теряют всякий смысл;

- стимулирование покупки во многом зависит от постоянства проведения рекламных мероприятий, если же это не происходит, то предприятие теряет потенциальных покупателей и его рейтинг среди магазинов- конкурентов незамедлительно падает;

Определение общего размера средств на рекламу предполагает учёт ряда факторов, основными из которых являются:

- объем и размер предлагаемого рынка (сегмент, регион, страна);

- роль рекламы в общем комплексе маркетинга туристского предприятия;

- специфика рекламируемого туристского продукта и стадии его жизненного цикла;

- предполагаемые объёмы продаж и прибыли;

- затраты на рекламу конкурентов;

- собственные финансовые возможности.

Бюджет рекламы должен органично вписываться в общую смету расходов Красногорского филиала «Крокус Сити» ЗАО «КРОКУС» на комплекс коммуникаций. Распределение бюджетных средств в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» осуществляется по следующим направлениям (рис. 2.3.):

- функции рекламной деятельности;

- сбытовые территории;

- средства распространения рекламы;

- характер рекламируемых услуг;

- период проведения рекламы.

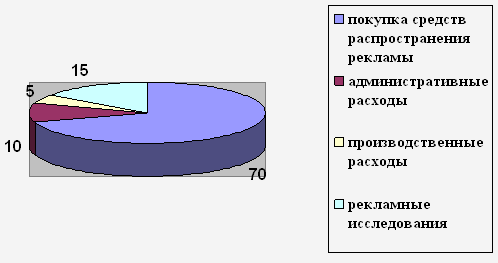

Рисунок 2.3. Направления распределения бюджетных средств на рекламу

Основными статьями бюджета по функциям рекламной деятельности в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» являются административные расходы (заработная плата сотрудников, накладные расходы), расходы на приобретение рекламного пространства, материальные затраты на производство рекламоносителей и так далее. [20, с.35].

Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» применяет следующее распределение рекламных средств:

- покупка средств распространения рекламы – 70% бюджета;

- административные расходы – 10%;

- производственные расходы – 5%;

- рекламные исследования – 15%.

Рисунок 2.4. Распределение рекламных средств, %

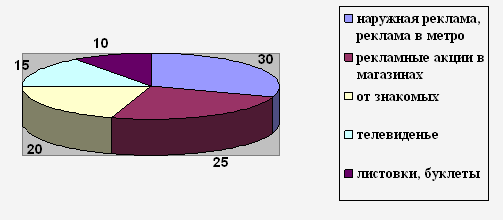

Для определения эффективности того или иного рекламного средства, составляются анкеты, которые по заранее разработанной программе письменно, в личных беседах, по радио или телевидению доводятся до сведения потребителей. Анализ полученных ответов позволяет сделать соответствующие обобщения и выводы. Один из последних опросов Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» проводил в местах продажи непосредственно с потенциальными покупателями. Покупателям была предложена анкета с вопросом: Откуда вы узнали о продукции Красногорского филиала «Крокус Сити» ЗАО «КРОКУС»?

Результаты исследования были следующими:

- наружная реклама, реклама в метро – 30%;

- рекламные акции в магазинах - 25%;

- от знакомых – 20%;

- телевидение – 15%;

- листовки, буклеты – 10%.

Рисунок 2.5. Результаты исследования эффективности рекламных средств, %

Анализ использования различных рекламных средств в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» приведён в табл. 2.5.

Анализируя данные таблицы, можно отметить, что большую долю Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» выделяет для наружной рекламы, при чём если выделенные средства на этот вид рекламы в 2016 году были израсходованы не полностью, то в 2017 году, как видно из таблицы, использованы полностью: были установлены рекламные щиты во всех районах Москвы, изготовлены и вывешены плакаты в местах продажи продукции, а так же была размещена реклама в метро, в вагонах и на станциях.

Отрицательным моментом в работе Красногорского филиала «Крокус Сити» ЗАО «КРОКУС» можно назвать нерациональное сокращение средств на печатную рекламу, её уровень по сравнению с 2016 годом уменьшился и составил 75%. Печатная реклама – одно из основных средств рекламы, рассчитанной исключительно на зрительное восприятие, и уменьшать её долю крайне нецелесообразно, ведь именно из листовок, буклетов, плакатов, объявлений покупатели узнают о продукции, о месте и времени проведения промо-акции. Печатные материалы могли бы хорошо быть использованы в ходе деловых встреч, ярмарок, да и просто раздаваться в момент приобретения продукции. Всё это усиливало бы информацию о наших товарах.

Таблица 2.5

Анализ использования различных рекламных средств Красногорского филиала «Крокус Сити» ЗАО «КРОКУС» за 2016–2017 гг.

|

Рекламные средства |

2016 год |

2017 год |

||||||

|

План (руб.) |

Факт (руб.) |

Отклонение (+,–) |

% |

План (руб.) |

Факт (руб.) |

Отклонение (+,–) |

% |

|

|

Наружная реклама |

650 |

600 |

-50 |

92,3 |

700 |

700 |

- |

100 |

|

Телереклама |

400 |

330 |

-70 |

82,5 |

600 |

- |

-600 |

- |

|

Промоакции, сувенирная продукция |

100 |

120 |

+20 |

120 |

150 |

200 |

+50 |

133 |

|

Выставки, презентации |

100 |

120 |

+20 |

120 |

200 |

310 |

+110 |

155 |

|

Печатная реклама |

300 |

420 |

+120 |

140 |

300 |

315 |

+15 |

105 |

|

Реклама в Internet |

30 |

20 |

-10 |

66,7 |

30 |

20 |

-10 |

66,7 |

|

ИТОГО: |

1580 |

1610 |

+30 |

102 |

1980 |

1545 |

-435 |

78 |

Реклама в Интернет требует от компании минимум затрат. Это единственная реклама, цены на которую остались фиксированными как в 2016, так и в 2017 году. Размещение рекламы в компьютерных сетях - это самый современный и весьма эффективный способ рекламирования. Сегодня Интернет состоит из более чем 20000 сетей в 69 странах на 7 континентах.

Преимущества электронной страницы:

- широкая доступность;

- отсутствие цены за копию;

- возможность легко обновлять информацию;

- возможность установления Линков;

- страница имеет неограниченный тираж;

- дает возможность обратной связи.

Рисунок 2.6. Преимущества электронной страницы

Реклама в Интернет должна быть подана грамотно и профессионально, поэтому насыщение страниц Интернет должно строго контролироваться рекламно-издательским отделом, и быть выдержано в фирменном стиле. На всей рекламной продукции (печатная реклама, визитные карточки, бланки) должен помещаться URL (сетевой адрес). [22, с.77].

Положительно то, что Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» в 2017 году на выставки и презентации израсходовал в 2,5 раза больше средств, чем в 2016 году. Выставки способствуют поднятию конкурентоспособности продукции, престижа компании, информированности среди клиентов. Выставки посещает, как правило, широкий круг людей и у администрации компании есть уникальный шанс напрямую пообщаться с потенциальными потребителями, выяснить их отношение, поинтересоваться мнением по всем вопросам, касающимся ассортимента и качества продукции.

Промоушн является одним из недорогих средств рекламы, но очень эффективным. Проведение различных промо-акций, дегустаций, розыгрыша призов, вручения подарков и просто консультаций продавцов- консультантов от Красногорского филиала «Крокус Сити» ЗАО «КРОКУС», заметно увеличивает продажи и повышает информированность покупателей, как о продукции, так и о фирме- производителе.

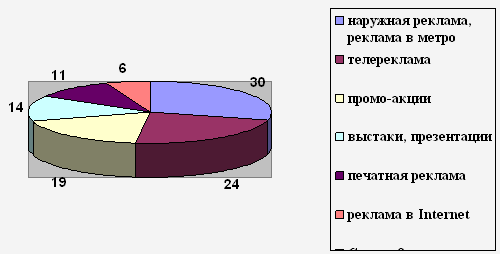

Рассмотрим показатели использования рекламных средств Красногорского филиала «Крокус Сити» ЗАО «КРОКУС» (рисунок 2.3.)

- наружная реклама – 30 %;

- телереклама – 24 %;

- промо-акции – 19 %;

- выставки- презентации – 14%;

- печатная реклама – 11%;

- реклама в Internet – 6%.

Рисунок 2.7. Использование рекламных средств в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» в 2017 г., %

На рисунке 2.3. видно, что Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» большую часть своих средств вкладывает в наружную рекламу и в телерекламу, это объясняется тем, что этот медиаканал самый «дорогой» и самый эффективный из всех. Другие основные показатели использования рекламных средств можно оценить исходя из данных диаграммы.

Итак, в данной главе мы рассмотрели учет и анализ рекламных расходов в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС». Красногорский филиал «Крокус Сити» «КРОКУС» является закрытым акционерным обществом (ЗАО), основным видом деятельности, которого является торговля. Бухгалтерский учет в ЗАО «КРОКУС» осуществляется посредством центральной бухгалтерии во главе с главным бухгалтером Форма ведения бухгалтерского учета, на предприятии автоматизированная, при этом используется популярный программный продукт «1:С Бухгалтерия, 7.7.» Расходы на рекламу в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» признаются в бухгалтерском учете в том периоде, в котором они фактически произошли, независимо от времени их оплаты. Были рассмотрены примеры бухгалтерского учета расходов на наружную рекламу, на организацию видеоролики, а также расходы, связанные с раздачей пробников потенциальным покупателям.

Синтетический учет расходов на рекламу.

Синтетический учет затрат на производство ведут на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов».

Синтетический учет обеспечивает только контроль за общей суммой расходов. Он не отвечает требованиям оперативного контроля и управления расходами в торговой сети с учетом целесообразности и производственной необходимости произведенных затрат. Поэтому наряду с синтетическим организуется аналитический учет издержек обращения в номенклатуре производственных расходов по отдельным статьям

В соответствии с планом счетов и инструкцией по его применению в организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены следующие расходы (издержки обращения):

- на продажу товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря, хранение и подработку товаров;

- на рекламу;

- на предварительные расходы;

- другие аналогичные по назначению расходы.

Не относятся к издержкам обращения затраты по упаковке и транспортировке продукции, возмещаемые в соответствии с договорами покупателями сверх стоимости товара. Указанные расходы включаются в расчетно-платежные документы отдельными позициями и взыскиваются с покупателей продукции.

Издержки обращения торговых организаций формируются в соответствии с Номенклатурой статей издержек обращения и производства предприятий торговли и общественного питания, утвержденной методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения, причем перечень статей значительно шире, нежели перечень, приведенный в Инструкции по применению плана счетов.

Синтетический учет издержек обращения предприятий торговли осуществляется по счету 44, который с введением с 1 января 2004г. нового Типового плана счетов переименован из «Издержки обращения» в «Расходы на продажу». К счету 44 «Расходы на продажу» открываются 3 субсчета:

Счет 44 «Расходы на продажу»:

44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность».

44.2 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

44.3 «Расходы в организациях, осуществляющих заготовление и переработку сельскохозяйственной продукции».

По дебету счета 44 "Расходы на продажу" учитываются суммы произведенных организацией расходов, связанных с реализацией продукции, товаров, работ и услуг, в корреспонденции с соответствующими счетами. Эти суммы списываются полностью или частично по дебету счета 90 "Реализация" и кредиту счета 44 "Расходы на продажу". При частичной оплате подлежат распределению расходы на упаковку и транспортировку наемным транспортом (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей).

Все остальные расходы, связанные с реализацией товаров, продукции, работ, услуг, ежемесячно относятся на себестоимость реализованных товаров, продукции, работ, услуг.

Счет 44 активный счет. По дебету этого счета учитываются расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов:

- 10 «Материалы» - на стоимость израсходованной тары;

- 23 «Вспомогательные производства» - на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом предприятия;

- 60 «Расчеты с поставщиками и подрядчиками» - на стоимость услуг по отправке продукции покупателю, оказанными сторонними организациями;

- 70 «Расчеты с персоналом по оплате труда» - на оплату труда работников, сопровождающих продукцию, и других счетов.

Таблица 2.6

Счет 44 "Расходы на реализацию" корреспондирует:

|

По дебету с кредитом счетов |

По кредиту с дебетом счетов |

|

02 Амортизация основных средств |

10 Материалы |

|

04 Нематериальные активы |

11 Животные на выращивании и откорме |

|

05 Амортизация нематериальных активов |

15 Заготовление и приобретение материальных ценностей |

|

10 Материалы |

45 Товары отгруженные |

|

16 Отклонение в стоимости материальных ценностей |

60 Расчеты с поставщиками и подрядчиками |

|

18 Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

73Расчеты с персоналом по прочим операциям |

|

23 Вспомогательные производства |

76 Расчеты с разными дебиторами икредиторами |

|

29 Обслуживающие производства ихозяйства |

79 Внутрихозяйственные расчеты |

|

41 Товары |

90 Реализация |

|

42 Торговая наценка |

91 Операционные доходы и расходы |

|

43 Готовая продукция |

92 Внереализационные доходы и расходы |

|

60 Расчеты с поставщиками и подрядчиками |

94 Недостачи и потери от порчи ценностей |

|

68 Расчеты по налогам и сборам |

|

|

69 Расчеты по социальному страхованию и обеспечению |

|

|

70 Расчеты с персоналом по оплате труда |

|

|

71 Расчеты с подотчетными лицами |

|

|

73 Расчеты с персоналом по прочим операциям |

|

|

76 Расчеты с разными дебиторами и кредиторами |

|

|

79 Внутрихозяйственные расчеты |

|

|

92 Внереализационные доходы и расходы |

|

|

94 Недостачи и потери от порчи ценностей |

|

|

96 Резервы предстоящих расходов |

|

|

97 Расходы будущих периодов |

Расходы на рекламу и представительские расходы включаются в расходы на продажу (издержки обращения), осуществляемые организациями торговли и общественного питания. Необходимо отметить, что для организаций этой сферы данные виды расходов имеют гораздо большее значение, нежели для организаций сферы материального производства, поскольку продвижение товаров на рынок и обеспечение наиболее эффективной их продажи является основным направлением менеджмента названных организаций.

Представительские расходы, связанные с деятельностью организации, как расходы организации по приему и обслуживанию представителей других организаций (включая иностранных), участвующих в переговорах с целью установления и (или) поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или другого аналогичного органа организации.

К представительским расходам относятся расходы, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников), их транспортным обеспечением, посещением культурно-зрелищных мероприятий, буфетным обслуживанием во время переговоров и мероприятий культурной программы, оплатой услуг переводчиков, не состоящих в штате организации.

В бухгалтерском учете представительские расходы могут отражаться следующими проводками:

Д-т сч. 44 «Расходы на продажу» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» — на сумму оплаты услуг организаций общественного питания по проведению официального приема или услуг транспортных организаций;

Дт 44 Кт 71 «Расчеты с подотчетными лицами» — на сумму фактически осуществленных расходов по оплате стоимости питания или транспортного обслуживания в том случае, когда оплата происходит наличными деньгами;

Дт 44 Кт 71 (или 50 «Касса», субсч. 3 «Денежные документы» — на сумму расходов, связанных с посещением культурно-зрелищных мероприятий в том случае, когда билеты на зрелищные мероприятия приобретены заранее и переданы на хранение в кассу организации;

Дт 44 Кт 76 «Расчеты с разными дебиторами и кредиторами» — на сумму стоимости услуг переводчиков, не состоящих в штате организации.

При отнесении на расходы на продажу (издержки обращения) сумм фактически произведенных представительских расходов следует иметь в виду, что их включение в расходы на продажу разрешается только при наличии первичных учетных документов, в которых должны быть указаны дата и место проведения деловой встречи (приема), приглашенные лица, участники со стороны организации, конкретное назначение расходов и величина расходов.

Организациям рекомендовано определять конкретный порядок расходования средств на представительство, их документального оформления и контроля, включая установление круга лиц, имеющих отношение к этой деятельности организации. Разумеется, данный порядок должен быть закреплен соответствующим распорядительным документом (целесообразно делать это приказом руководителя организации в начале отчетного года).

Расходы на рекламу — это расходы организации по целенаправленному информационному воздействию на потребителя для продвижения продукции (работ, услуг) на рынках сбыта. К расходам организации на рекламу относятся следующие.

1. Расходы на разработку, издание и распространение рекламных изделий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.). В бухгалтерском учете такие расходы отражаются проводками:

Дт 44 Кт 60 — на сумму стоимости услуг организаций, занимающихся разработкой, изданием и распространением рекламных изданий;

Дт 44 Кт 76 — на сумму стоимости услуг распространителей рекламной продукции, не состоящих в штате организации.

2. Расходы на разработку, изготовление и распространение эскизов этикеток, образцов оригинальных и фирменных пакетов, упаковки, приобретение, изготовление и распространение рекламных сувениров, образцов выпускаемой продукции и т.д. Изготовление перечисленных материалов в учете отражается проводками, приведенными выше.

Операции по распространению рекламных сувениров и образцов товаров в учете отражаются проводками:

Дт 44 Кт 10 — на сумму стоимости распространенных сувениров, упаковки, пакетов и т.п.;

Дт 44 Кт 41 «Товары» — на сумму стоимости образцов товаров, переданных потенциальным покупателям в рекламных целях.

Если для распространения товаров привлекаются распространители, не состоящие в штате организации торговли или общественного питания, то списание расходов на оплату их труда отражается в порядке, описанном выше.

2. Расходы на изготовление стендов, муляжей, рекламных щитов, указателей и др.

3. Расходы на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов.

В том случае, когда торговая организация имеет собственные вспомогательные производства, которые могут выполнить перечисленные работы (или их часть), произведенные расходы предварительно аккумулируют на счете 23 «Вспомогательные производства», а после оформления необходимых оправдательных документов, подтверждающих выполнение работ или оказание услуг, списывают проводкой:

Дт 44 Кт 23.

4. Расходы на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах. Так как в данном случае речь идет о снижении стоимости товаров, наиболее правомерной представляется проводка:

Дт 44 Кт 41 (42 «Торговая наценка» (сторно), если учет ведется по продажным ценам) — на сумму разницы между учетной ценой товара и ценой того же товара после уценки.

10. Расходы на приобретение (изготовление) и распространение призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний. В данном случае списание стоимости призов затруднений вызвать не может:

Дт 44 Кт 10.

Однако согласно гл. 23 «Налог на доходы физических лиц» НК РФ в том случае, когда стоимость приза, вручаемого одному участнику, превышает 2 тыс. руб., с него должен быть удержан налог на доходы. Так как в данном случае организация выполняет функции налогового агента, который может удерживать налог только с денежных выплат, неизбежно начисление (дополнительно к выданному призу) определенной денежной премии.

11. Расходы на проведение иных рекламных мероприятий, связанных с деятельностью организации. По данному пункту расходы списывают по одной из приведенных выше схем в зависимости от экономического содержания производимых расходов.

2.3. Пути совершенствования бухгалтерского учета расходов на рекламу

В целях совершенствования рекламной деятельности Красногорскому филиалу «Крокус Сити» ЗАО «КРОКУС» можно предложить применять стимулирующие лотереи, поскольку с одной стороны, такой розыгрыш является более популярным у рядовых потребителей, поскольку принять участие в нем можно совершенно бесплатно. С другой стороны, стимулирующая лотерея обеспечивает рекламные цели предприятия, то есть сообщает потенциальным клиентам о товаре, расписывает его положительные характеристики и формирует положительный имидж компании. Приглашение на участие раздается бесплатно, при условии покупки определенных товаров и услуг, то такая стимулирующая лотерея обречена на успех. Главное отличие, которым характеризуется стимулирующая лотерея, заключается в способе формирования призового фонда. В случае рекламной акции он полностью состоит из средств организатора, поскольку тот имеет прямую заинтересованность в проведении лотереи. Однако это не освобождает его от обязательной регистрации условий стимулирующей лотереи, которые возможно зарегистрировать как в отдельном регионе, муниципальном образовании или на территории все страны. [15, с.55].

Для того чтобы провести лотерею, предприятие обязано не менее чем за двадцать дней до дня проведения стимулирующей лотереи направить в Федеральную налоговую службу (либо уполномоченный орган исполнительной власти субъекта РФ или орган местного самоуправления) уведомление о проведении стимулирующей лотереи. Помимо сообщения о намерении провести стимулирующую лотерею в уведомлении должна содержаться информация о сроке, способе и территории ее проведения. Требуется также указать, реализация какого товара (услуги) непосредственно связана с проведением лотереи, кто будет выступать в качестве организатора лотереи (последний обязан иметь справку об отсутствии у него задолженности по уплате налогов и сборов).

К уведомлению помимо упомянутой справки прилагается целый пакет документов, а именно:

1) условия стимулирующей лотереи;

2) описание способа информирования участников стимулирующей лотереи о сроках проведения стимулирующей лотереи и ее условиях;

3) описание признаков или свойств товара (услуги), позволяющих установить взаимосвязь такого товара (услуги) и проводимой стимулирующей лотереи;

4) описание способа заключения договора между организатором стимулирующей лотереи и ее участником;

5) описание способа информирования участников стимулирующей лотереи о досрочном прекращении ее проведения;

6) засвидетельствованные в нотариальном порядке копии учредительных документов организатора стимулирующей лотереи;

7) порядок хранения невостребованных выигрышей и порядок их востребования по истечении сроков получения выигрышей.

Если все документы удовлетворят уполномоченный орган, то в течение пятнадцати дней со дня получения уведомления информация о проведении стимулирующей лотереи будет внесена в соответствующий реестр лотерей, а лотерее присвоят государственный регистрационный номер. В противном случае проведение лотереи в те же сроки запретят.

Так же в целях рекламы своих товаров Красногорскому филиалу «Крокус Сити» ЗАО «КРОКУС» можно предложить организовать прямые курьерские рассылки каталогов своей продукции. Это способ управляемого и адресного контакта и по исследованиям специалистов - маркетологов приносит 100% окупаемость затрат. Воспользовавшись курьерской рассылкой, организация целенаправленно обращается только к заинтересованным в ее товарах и услугах клиентам, получает возможность приобрести новых деловых партнеров с минимальным затратам и в кратчайшие сроки. Таким образом, Красногорский филиал «Крокус Сити» ЗАО «КРОКУС» повысит степень узнаваемости, улучшит имидж рекламируемых товаров и услуг. Рекламный материал ЗАО «КРОКУС» может быть различным:

- презентация фирмы;

- каталоги, буклеты»

- коммерческое предложение;

-предложение о сотрудничестве;

- описание преимуществ товаров и услуг;

- приглашение;

-сообщение о скидках и новинках:

- прайс-лист и пр.

Главная цель данного мероприятия – донесение информации до целевой аудитории, т.е. составление адресной базы получателей. При таких рассылках предполагается вручение информации фирмы непосредственно в руки получателям, что выгодно отличает их от e-mail рассылок, которые часто считают «спамом», и удаляют не читая. [18, с.99].

Итак, в данной главе были предложены мероприятия по совершенствованию учета расходов на рекламу в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС». Форма ведения бухгалтерского учета на предприятии автоматизированная, при этом используется популярный программный продукт «1:С Бухгалтерия, 7.7.» В целях совершенствования бухгалтерского учета в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» предлагается внедрить новую технологическую платформу «1:С Бухгалтерия, 8.0», поскольку у этой программы множество преимуществ по сравнению с «1:С Бухгалтерия, 7.7»

В качестве второго направления совершенствования бухгалтерского учета расходов на рекламу, являются предложения по повышению качества первичного учета расходов на рекламу в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС», поскольку при оформлении необходимой документации для учета расходов на рекламу в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» допускаются ошибки, некоторые рекламные расходы не подтверждаются полным необходимым комплектом документации. Все рекламные расходы в Красногорском филиале «Крокус Сити» ЗАО «КРОКУС» обязательно должны быть документально подтверждены.

Так же Красногорскому филиалу «Крокус Сити» ЗАО «КРОКУС» необходимо целесообразно отслеживать содержание предполагаемых рекламных мероприятий со всех позиций, очень важно их нормирование в целях налогообложения. В целях совершенствования рекламной деятельности предприятию было предложено организовать стимулирующую лотерею и курьерские рассылки информации о предприятии.. Внедрение предложенных мероприятий позволит существенно сократить повысить удобство и качество работы Красногорского филиала «Крокус Сити» ЗАО «КРОКУС».

Заключение