Россия на международном валютно-финансовом рынке (Теоретические аспекты исследования финансового рынка РФ)

Содержание:

ВВЕДЕНИЕ

Актуальность изучения финансового рынка Российской Федерации обусловлена тем, что в современном мире этот рынок является неотъемлемой частью финансовой системы любого государства.

Доминирующую роль в финансовой системе страны играли и играют коммерческие банки, при этом их роль в финансовой системе возрастает. Их доля в финансовых активах страны выросла с 58,5 % до 66,4 %. Если учесть активы Центрального Банка, то суммарные активы банковского сектора составляют более 90 % всех активов финансового сектора. Остальные сегменты финансового рынка занимают ничтожно малую величину, что отражает общую неразвитость российского финансового рынка. Структурный дисбаланс финансовой системы приводит к ограниченному набору финансовых инструментов, которые могут быть предложены участникам рынка. Круг финансовых инструментов является весьма узким и доступен в основном крупным компаниям. Для малого и среднего бизнеса эмиссия акций и облигаций с целью привлечения капитала в компанию является дорогостоящей процедурой.

Целью данной работы является анализ финансового рынка РФ его структуры и участников, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты исследования финансового рынка РФ;

- провести анализ финансового рынка РФ;

- выявить проблемы и пути развития финансового рынка РФ.

Объект исследования – финансовый рынок РФ.

Предмет исследования – участники и структура финансового рынка РФ.

Методы исследования – статистики, научные методы познания, синергии, анализа, статистики.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

Практическая значимость исследования заключается в выявлении проблем и путей развития финансового рынка РФ.

Глава 1. Теоретические аспекты исследования финансового рынка РФ

1.1. Понятие и структура финансового рынка

Финансовый рынок - совокупность денежных ресурсов страны, а именно ресурсов, находящихся в непрерывном движении. Они подвергаются влиянию спроса и предложения, а так же различных субъектов экономики. Денежные ресурсы и хозяйствующие субъекты не являются финансовым рынком. Сам рынок образуется лишь с появлением взаимоотношений между денежными ресурсами и хозяйствующими субъектами. Финансовый рынок – это денежные отношения, которые характеризуются передвижением и перераспределением свободных денежных капиталов и сбережений между субъектами экономики путём заключения сделок. Основными функциями финансового рынка являются (рис.1):

Рисунок 1. Функции финансового рынка

- Регулятивная. Она предполагает координацию рынка как со стороны государственных органов управления, так и со стороны самоуправляемых организаций;

- Информационная. Подразумевает обеспечение равноценного и полного доступа к нужной информации всех участников финансового рынка;

- Распределительная. Обеспечивает перелив денежных средств из одной сферы экономики в другую, от одного участника рынка к иному, из одной отрасли обращения в другую. Таким образом, она способствует распределению финансовых ресурсов;

- Коммерческая. Обеспечивает доход всем участникам сделки, который они могут получить в результате операций, осуществляемых на финансовом рынке;

- Ценообразующая. Говорит о том, цена на финансовые инструменты формируется на рынке под влиянием спроса и предложения и лишь в условиях свободной конкуренции.

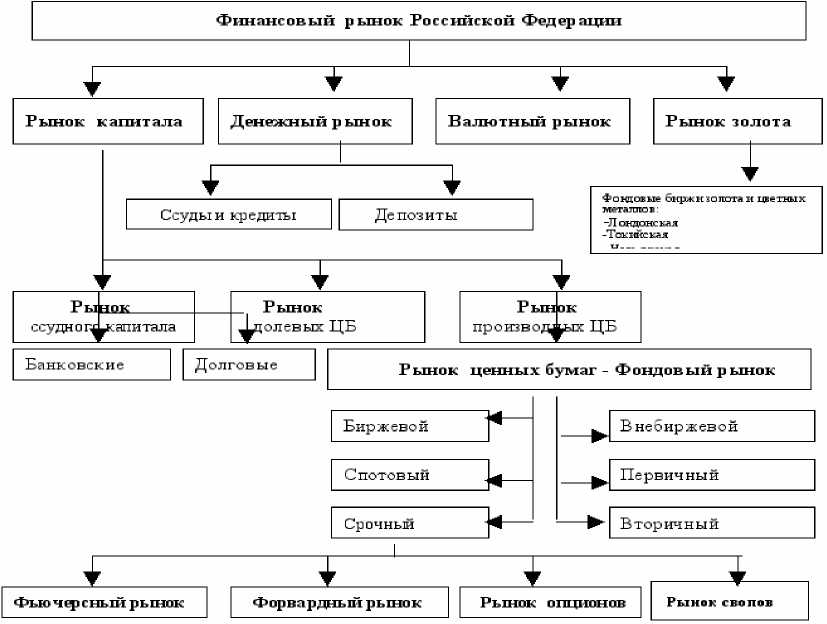

По видам обращающихся финансовых активов финансовые рынки классифицируются следующим образом (рисунок 2).

Рисунок 2. Структура финансового рынка России

Риск в финансовой деятельности предприятия появляется в том случае, если итог какого-либо поступка нельзя спланировать заранее. В денежной области последствия нередко исчисляются в ценовом эквиваленте. С этих позиций риском можно называть обладающую случайностью перспективу убытков или прибыли в итоге определенных финансовых решений. Возможно составить список ключевых моментов, относящихся к каждым рисковым обстоятельствам:

- возможность выбора другого пути развития;

- существование неопределенности (есть место случайности);

- возможность убытков;

- реальность просчета вероятности результатов решения и прогнозируемых итогов;

- возможность извлечения дополнительной прибыли.

Финансовый риск предприятия – это возможность негативного варианта развития событий, в случае которого компания теряет или получает не полностью свою прибыль/капитал. На данный момент хозяйственный смысл функционирования каждой компании состоит в формировании прибыли и повышении ее стоимости на рынке для совладельцев/инвесторов. Финансовые риски являются ключевыми при воздействии на итоги экономической активности фирмы.

Финансовые риски компании многообразны. Для действенного управления их дифференцируют по ряду признаков.

- Валютный риск.

Это возможность финансовых убытков из-за колебания валютного курса, которое может случиться в промежуток между подписанием договора и реальными расчетами по его условиям. В ряду главных условий, которые оказывают влияние на валютный курс, находятся:

- состояние платежного баланса;

- инфляционный показатель;

- межотраслевые движения краткосрочных капиталов;

- макроэкономическая ситуация в мировом сообществе;

- цены на нефть и т.д.

В целом, на колебание курсов валют влияет соотношение спроса и предложения каждой валюты. Кроме экономических, на курс валют воздействуют еще и политические причины. В то же время сам курс валют сильно влияет на внешнеэкономическую жизнь государства, выступая одной из предпосылок эквивалентности международного обмена. Уровень валютного курса серьезно воздействует на экспортную конкурентоспособность государства на мировых рынках.

Таким образом, финансовый рынок — это рынок, на котором в качестве товара выступают финансовые ресурсы. Финансовый рынок аккумулирует финансовые ресурсы и обеспечивает их перераспределение через участников рынка, которые совершают различные операции с финансовыми инструментами, являясь посредником в движении денежных средств между инвесторами и заемщиками. Поэтому одной из важнейших задач финансовой политики является развитие финансовых рынков.

1.2. Валютный рынок в системе финансового рынка

Международные валютно-финансовые операции необходимы для обеспечения хозяйственно-экономической деятельности компаний за рубежом. Они играют важную роль, как средства для обеспечения экономических взаимодействий, а так же играют важную роль в стабилизации экономики различных стран и мира в целом.

Операции, совершаемые на международных финансовых рынках, управляют финансовыми взаимоотношениями, они появляются при создании и функционировании финансовых фондов.[1]

Стоит отметить, что международные валютно-финансовые кредитные операции имеют отношение, не только к различным платежам и расчетам, но и к движению капиталов. Понятие «капитал» включает в себя материальные и интеллектуальные средства, которые используются в качестве инвестиционных операций с целью извлечения прибыли. Операции между странами или участниками иностранных рынков, могут осуществляться в виде перемещения активов. В качестве финансовых активов выступает товар, который может быть приобретен или реализован в рамках операций на международном рынке, сюда относится российская национальная денежная единица (рубль) и инвестиционные ценности. К инвестиционным ценностям относят: валютные ресурсы (иностранные денежные средства), ценные бумаги, недвижимые объекты, которые приносят прибыль. Еще одним важным признаком международных финансовых операций является их целевое назначение (табл. 1).

Таблица 1

Классификация международных финансовых операций по их целевому назначению

|

Целевое назначение |

Содержание операции |

|

1. Международные финансовые операции по перечислению средств |

Операции содержат полный набор форм и видов расчетов (отношения «товар/деньги»), а также трансферт (движение средств в одном направлении). |

|

2. Инвестиционные операции |

Включают передвижение капитала для его приумножения. Осуществляется с финансовыми вложениями на средние и длительные сроки. Инвестиционные операции включают кредитные отношения, лизинг, траст, франчайзинг, ренту и т.д. |

|

3. Спекулятивные операции |

Для них характерны короткие сроки проведения и заработок на ценовой или курсовой разнице при покупке/продаже или разнице в процентах по кредитным операциям. Спекулятивные операции включают валютный и процентный арбитражи, свопоперации, продажу/покупку валюты. |

|

4. Операции, направленные на сохранение свойств капитала |

Такие операции направлены на эффективное управление капиталом, защиту от рисков и неопределенности. К этому виду относятся операции с залогами (ипотека, диверсификация) и хеджирование. |

Таким образом,[2] все международные финансовые операции предполагают участие двух субъектов: первый - резидент РФ, второй - нерезидент (иностранная компания). ФЗ РФ № 173 «О валютном регулировании и валютном контроле» от 10 декабря 2003 года.

Резидентами могут быть:

а) граждане, постоянно проживающие на территории РФ, включая временно выехавших за границы страны;

б) юридические лица (субъекты хозяйствования), зарегистрированные по законодательству на территории РФ;

в) организации, зарегистрированные в РФ в соответствии с требованиями законодательства страны( не относящиеся к юр.лицам);

г) официальные представительства РФ, расположенные за границей страны;

д) филиалы резидентов, расположенные вне территории РФ, которые упомянуты в пунктах «б» и «в».

Под определение «нерезиденты» попадают:

а) иностранные граждане, проживающие за границей РФ на постоянной основе, включая лиц, временно въехавших в страну;

б) юридические лица (субъекты хозяйствования), зарегистрированные по иностранным законодательным нормам, находящиеся за границей РФ;

в) иностранные организации (не относящиеся к юр. лицам), зарегистрированные на основании иностранных законодательных нормативов и находящиеся за границей страны;

г) иностранные дипмиссии и иные официальные представительства других стран, на территории РФ;

д) расположенные за границей представительства резидентов, упомянутых в пунктах «б» и «в».[3]

Таким образом, международные финансовые операции (табл.2), не только способствуют обеспечению хозяйственно-экономической деятельности за границей страны, но и служат стабилизирующим фактором всемирной экономической системы, благодаря финансированию международных экономических связей.

Таблица 2

Классис икация международных финансовых операций

Содержание

|

Признак классификации |

Виды операций |

|

|

1. Конверсионные валютные сделки |

Покупка/продажа наличных и безналичных иностранных валют (включая валюты с ограниченной конверсией) |

Взаиморасчеты между предприятиями из разных стран в области торговли. Международные кредитнофондовые операции. |

|

2. Экспортные ссуды |

Финансирование, направленное на поддержку экспорта готового производства и технологий |

Иностранные ссуды (кредитование в поддержку импорта ресурсов, товаров промышленного производства и технологий); Внешнее кредитование (займы в поддержку иностранных инвестиций); Несвязанные кредиты (материальная помощь, предоставляется стран с развивающейся экономикой); Краткосрочные кредиты, предоставляемые на предварительном этапе основного финансирования; Рефинансирование (ссуды правительственным учреждениям стран с развивающейся экономикой); Гарантии (кредитные гарантии коммерческих банковских организаций). |

|

3. Офшорные операции |

эффективный финансовый инструмент, обеспечивающий низкие ставки налогообложения и охрану коммерческой тайны. |

Спекулятивные операции, используемые для управления финансами; Создание, регистрация, купля- продажа иностранных офшорных компаний; Консультации по вопросам налогообложения для оптимизации налоговых выплат. |

Для того чтобы решить все проблемы,[4] возникающие в связи с проведением международных финансовых операций, а так же улучшить их работу, были созданы международные отраслевые организации. Международные отраслевые организации, включают в себя фонды, биржи, банковские учреждения. Они сформировали эффективную сеть финансовых центров, функционирующих на средства участников. Цель создания таких международных финансовых организаций - реализация задач по координации экономической политики и мероприятий, которые будут направлены на развитие экономических отношений в определенных сферах, исходя из интересов участников[5].

К таким организациям относятся:

- Всемирная ассоциация профессиональных участников фондовых рынков;

- Европейская федерация ассоциаций кредитных институтов;

- Международная ассоциация фондовых бирж;

- Международная ассоциация налоговых консультантов;

- Международная ассоциация центральных банков;

- Международная расчетная палата;

- SWIFT и т.д.[6]

Международные деловые организации неправительственного характера занимаются выработкой единых правил, для различных сфер мировой хозяйственно-экономической деятельности.

Таким образом, исходя из общего количества международных организаций, которые принимают непосредственное участие в функционировании финансового рынка, можно выделить Международную торговую палату (МТП). Данная организация имеет особый статус в системе Организации Объединенных Наций. Ее основной задачей является, улучшение торговых и экономических взаимоотношений между странами, путем разрешения проблемных вопросов функционирования финансового рынка.

Глава 2. Анализ финансового рынка РФ

2.1. Современное развитие финансового рынка РФ

Динамика курсов ценных бумаг – это обобщающий показатель динамики фондового рынка. Курсы бумаг — это те индексы, расчет которых осуществляется специализированными биржевыми или небиржевыми фирмами. При этом, сами индексы позволяют анализировать состояния фондового рынка, выявить определенные тенденции, на основе которых могут быть сделаны прогнозы на будущее. На основе биржевых индексов можно судить также о состоянии экономики всей страны. Фондовые индексы дают информацию инвесторам для оценки состояние собственного портфеля ценных бумаг.

Особый этап развития финансового рынка РФ – это открытие в 1992 году Московской межбанковской валютной биржи (ММВБ) и в 1995 году биржи РТС (Российской торговой системы). В 2011 году происходит их слияние. Тем не менее основными российскими фондовыми индексами остаются РТС и ММВБ (индексы акций Московской биржи). При этом индексы одинаково рассчитываются, различие только в валюте расчета. Индекс РТС рассчитывается в долларах США, а индекс ММВБ, напротив, рассчитывается в рублях. Следовательно, не только динамика цен на акции российских компаний влияет на колебания индекса РТС, но также и изменение курса рубля по отношению к доллару. Кроме того, сокращается ликвидность рынков акций, облигаций и срочного рынка, то есть всех сегментов, по которым можно корректно оценить ликвидность. По всем рассмотренным сегментам финансового рынка наблюдалось падение показателей ликвидности. Активное развитие рынка облигаций с процентными ставками, покрывающими инфляцию, переход российского банка к инфляционному таргетированию, создадут условия для инвестиции в долгосрочные активы, что принесёт доходы в будущем. Инвестора, ожидая обвала рубля и роста курса доллара в России, приостанавливают активность на финансовом рынке.

Для того чтобы привлечь иностранных инвесторов на российский финансовый рынок, необходимо[7]:

1. Предельно активно вовлекаться в промышленные цепочки мира;

2. Проводить значительные улучшения в таможенно-тарифной политике;

3. Вводить торговые преференции для союзников страны в области экономики.

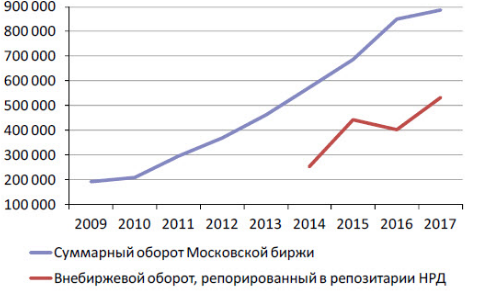

Рассмотрим динамику оборотов финансового рынка за 2009-2017 гг.[8]

Рисунок 3. Динамика оборота финансовых рынков в России, млрд руб.

Из рисунка 3 мы наблюдаем, что в 2017 г. продолжился рост оборота финансовых рынков, особенно во внебиржевом сегменте. Суммарный оборот Московской биржи увеличился на 4,4 %, в то время как внебиржевой оборот, по данным Национального расчетного депозитария, – на 31,6 %. По сравнению с 2015 годом в 2017 году произошло значительное сокращение количества кредитных рейтинговых агентств. Это объясняется вступлением в силу нормативно-правовой базы, регулирующей деятельность кредитных агентств в России. Теперь иностранные рейтинговые агентства смогут работать в РФ только через отдельные дочерние организации, зарегистрированные в соответствии с российским законодательством. Еще одним требованием является наличие собственных средств в размере не ниже 50 млн. руб. Кроме этого, всем рейтинговым агентствам необходимо пройти обязательную процедуру аккредитации при Банке России.

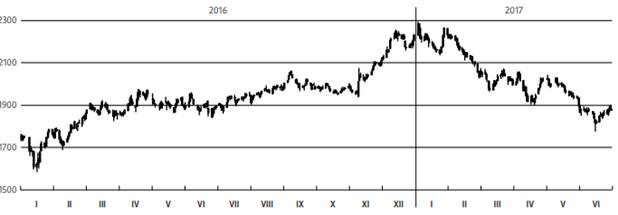

Рассмотрим подробнее динамику значений индексов ММВБ и РТС за период 2016-2017 гг.[9]

Рисунок 4. Динамика индексов ММВБ и РТС[10]

Как следует из рисунка 2, российский финансовый сектор в 2016–2017 годах развивался весьма динамично. В целом по итогам первого полугодия 2017 г. Индекс ММВБ упал на 31,7 % годовых. Это первое глубокое полугодовое падение с 2015 г., в предыдущие периоды мы отмечали только положительные результаты. Индекс РТС изменялся в течение первого полугодия 2017 г. аналогично, но в менее широком диапазоне. Так, в начале года продолжился позитивный тренд предыдущего года, и 27 января индекс достиг локального максимума (1195,61), затем тренд изменился и 21 июня индекс оказался в локальном минимуме (973,33), снизившись на 18,6 %. Преобладание кредитных организаций в финансовом секторе является отличительной особенностью российского финансового рынка. В качестве доказательства можно привести факт значительного доминирования активов кредитных организаций над активами не кредитных финансовых организаций.

За период с 2016 года по 2017 год отношение активов банковского сектора к ВВП возросло с 79,6 % до 101,1 % в середине 2015 года, кредитов экономике к ВВП – с 41,6 до 55,2 %, капитала к ВВП – с 9,4 до 11,2 %. Данный период характеризуется большим числом небанковских посредников, среди которых наибольший темп роста достигли активы пенсионных фондов, которые за рассматриваемый период увеличившись с 5,2 % ВВП в конце 2012 года до 6,5 % ВВП к концу первого полугодия 2017 года.[11]

Финансовый рынок РФ в современных условиях можно назвать рынком с относительно низкой и низким уровня корпоративного к ВВП. Помимо этого, очевидно, что кроме того, от банковского по объему денежных ресурсов отстает размещение и облигаций. Сам по себе банковский сектор не может полностью вытеснить[12]. С учетом особенностей управления рисками в кредитных организациях дюрация банковских активов всегда в два раза уступает рынков облигаций, говорит о что для проектного финансирования и финансирования инвестиционной банковский ресурс малопригоден по объемным и ценовым параметрам.

Главной составляющей экономики любого государства имеющей рыночный тип строения является эффективная организация всех структурных сегментов финансового рынка.

Развитие национального финансового рынка является одной из самых приоритетных задач деятельности Центробанка, так как ключевой целью его деятельности является аллокация ресурсов. Эффективно развитая инфраструктура финансового рынка способствует увеличению количества его участников и объему совершаемых сделок между ними, совершенствованию деятельности финансовых институтов и появлению новых видов финансовых инструментов и услуг. Все сегменты финансового рынка обеспечивают действие каналов трансмиссионного механизма денежно-кредитной политики и, как следствие, определяет эффективность мер Банка России по достижению целевых показателей.

Методологическая основа исследования представляет собой, как теоретические, так и эмпирические методы, включающие теоретический анализ, синтез, аналогия, научное обобщение, оценка результатов функционирования финансового рынка, в частности системы государственного регулирования и его структуры.

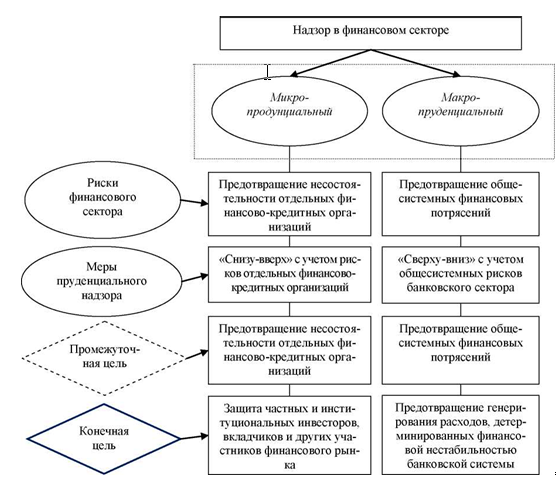

Основные отличительные характеристики макро- и микропруденциального надзора в финансовом секторе отражены на рисунке 5.

В системе контроля, основным направлением стал микропруденциальный надзор (объектом воздействия выступают отдельные финансово-кредитные организации), на данном этапе становления системы регулирования наблюдается отсутствие платформы для полноценной реализации макропруденциального надзора, который на практике приводит к минимизации общесистемных рисков финансового сектора.

Рисунок 5. Сравнительная характеристика надзора в финансовом секторе

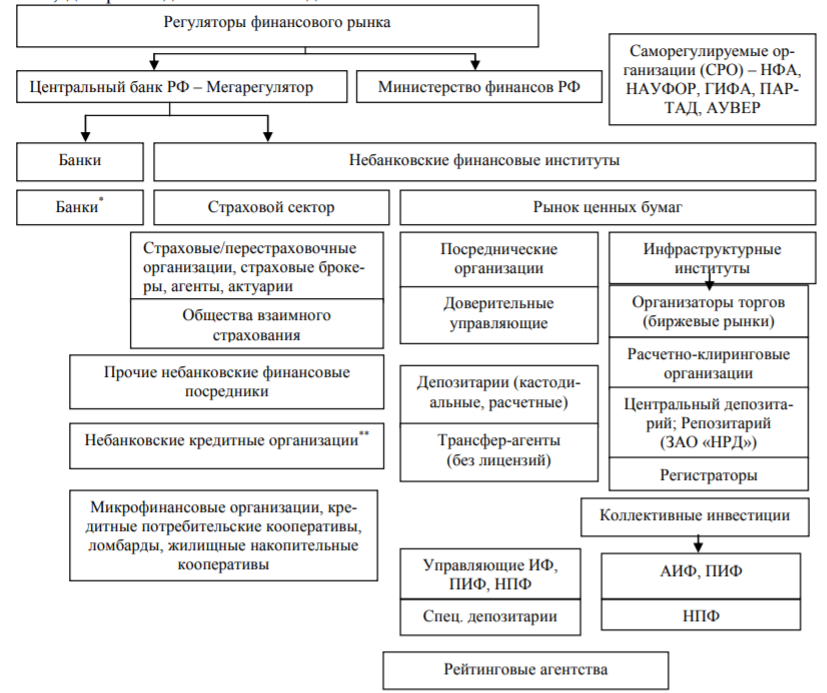

В Российской Федерации до 2013 года надзор за деятельностью финансового рынка был распределен между несколькими регулирующими органами, которые обладали определенной долей самостоятельности. Полномочия в области регулирования финансового рынка находились у Правительства, Министерства финансов, Федеральной службы по финансовым рынкам (ФСФР) и Центрального банка. Основные регулятивные и контрольные полномочия были сосредоточены в руках Центробанка (надзорные действия за банковским сектором и участниками национальной платежной системы); Федеральной службы по финансовым рынкам (надзор и контроль за фондовым рынком, рынком страхования, за деятельностью микрофинансовых организаций, государственными пенсионными фондами и за другими субъектами рынка и финансовыми институтами)[13].

На отдельные подразделения и службы Министерства финансов РФ были возложены полномочия в области контроля за эмиссионным механизмом корпоративных и государственных ценных бумаг[14]. Минтруд РФ осуществлял надзор за деятельностью НПФ (негосударственными пенсионными фондами).

Таким образом, можно определить, что система надзора за финансовым рынком имеет выраженную сегментированность, которая приводит к тому, что действия регуляторов были рассогласованы, и вело к снижению эффективности функционирования всех секторов финансового рынка. С целью укрупнения государственного регулирующего органа было принято решение о создании единого мегарегулятора финансового рынка. Так, 1 сентября 2013 г. в России была упразднена институциональная система регулирования. В связи с этим прекратило свою деятельность ФСФР ответственная за развитие национального фондового рынка, и ее полномочия были полностью переданы Центробанку, и на платформе этого регулятора были созданы подразделения и службы, которые отвечают за все сектора национального финансового рынка.

В целом Правительство РФ и многие участники финансового рынка положительно оценивают работу мегарегулятора (рис. 2).

На современном этапе вопрос о сегментации и строении финансового рынка остается дискуссионным. Российские и зарубежные авторы занимающиеся исследованиями функционирования финансовых рынков выделяют несколько составляющих входящих в его структуру.

Традиционно для российской и зарубежной практики деление финансового рынка осуществляется в зависимости от срочности финансовых инструментов, и финансовый рынок подразделяется на денежный рынок и капитальный рынок. Денежный рынок обеспечивает привлечение денежных средств на небольшой период, сроком не более одного года, и объектами сделок данного рынка являются краткосрочные инструменты.

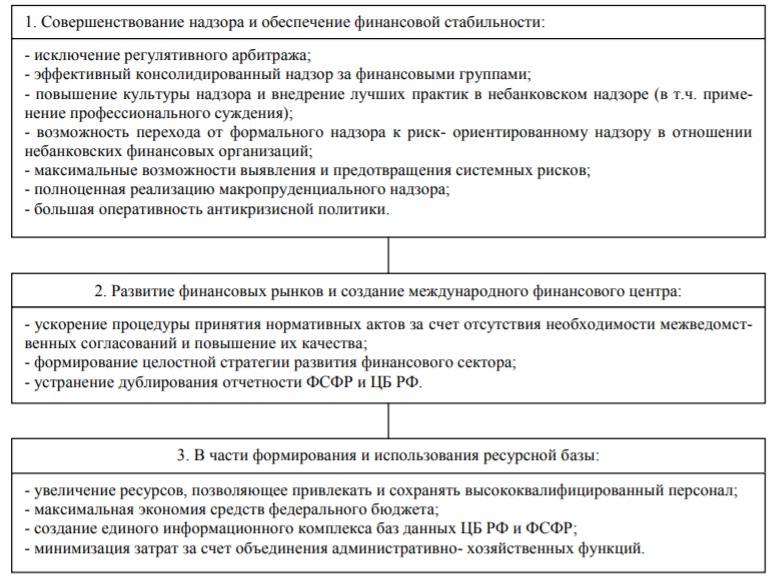

Рисунок 6. Основные преимущества внедрения единого регулятора финансового рынка на базе Банка России

В свою очередь деление денежного рынка осуществляется на:

- вексельный (дисконтный) рынок;

- рынок евровалют;

- рынок депозитных сертификатов;

- рынок инвестиционных металлов, рынок межбанковских кредитов (МБК).

Таким образом, на денежном рынке основными инструментами являются: казначейские векселя, тратта-вексель оформляемые при коммерческих сделках, банковские депозитные сертификаты и коммерческие ценные бумаги.

Рынок капиталов обеспечивает обращение финансовых инструментов имеющих более длительный срок, и включает инструменты долевого и долгового рынков. По объему совершаемых сделок, количеству участникам и видам инструментов более емкий в отличие от денежного.

В структуру рынка капиталов входят следующие субрынки:

1) Рынок инструментов собственности: рынок акций;

- паи фондов.

2) Рынок инструментов займа:

- рынок банковских ссуд;

- рынок инструментов займа (государственных, муниципальных, корпоративных).

Дефиницию «денежные рынки» также применяют для характеристики рынка долговых инструментов со сроком погашения менее одного года. Отличительной чертой денежного рынка является то, что операции с инструментами денежного рынка обычно осуществляются институтами банковского сектора и доверительными управляющими, а сделки совершаются на не организованном (внебиржевом) рынке.

Применяя инструменты денежного рынка, финансово-кредитные организации могут управлять своей ликвидностью, а Национальные банки могут использовать данный рынок для регулирования национальной денежной системы[15].

Главными участниками денежных рынков обычно являются: Правительство в лице национального банка (Банка России), местные или федеральные органы исполнительной власти, финансово-кредитные организации и другие институты финансового рынка, а также организации, которые сформировали излишки фондов или имеют дефицит свободных денежных средств. К участникам можно отнести брокеров, которые действуют в качестве посредников, организующих сделки на денежном рынке.

Все выше перечисленные участники финансового рынка могут выступать одновременно как покупателями финансовых инструментов, так и их эмитентами. Одни участники формируют свою прибыль за счёт кредитования по ставке, превышающей ставку, по которой они занимают. Организации-инвесторы могут делать краткосрочные инвестиции на денежном рынке, заимствуя деньги перечисленным выше организациям.

К важным факторам эффективного функционирования экономики является формирование результативного механизма денежно-кредитного воздействия и регулирования, который позволяет через определенные инструменты Центробанка РФ влиять на формирование ресурсной базы и деловую активность кредитных институтов, стабилизации денежного обращения. Денежно-кредитная политика Банка России оказывает прямое воздействие на все экономические процессы. Первое на что влияет уровень инфляции это организация предпринимательской деятельности и уровень жизни населения.

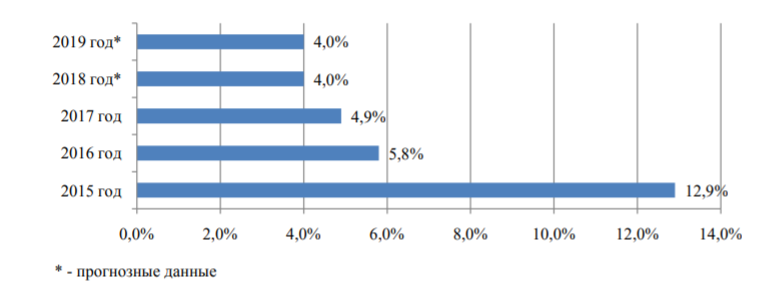

На современном этапе функционирования российской экономической системы, ключевой целью Банка России является управление инфляционными процессами, и удержание ее на уровне не более 4%. Не высокие инфляционные показатели, и возможность прогнозирования инфляционных показателей, дает возможность домашним хозяйствам и организациям проектировать свою деятельность на перспективу, более эффективно управлять своими денежными потоками, а также воздействовать на стабилизацию макропоказателей.

Уменьшение инфляции и ее удержание на уровне 4 % является сложной задачей для финансового регулятора. За последние 15 лет в среднем годовой темп роста цен составлял 10,8 %, а ниже 4 % инфляция снижалась единожды в период с февраля по май 2012 г[16]. Для сглаживания данной проблемы требуется сохранения умеренно жестких денежно-кредитных условий, которые предоставят возможность инфляции снизиться до запланированных величин и фиксироваться на нем. По состоянию на ноябрь 2017 года уровень инфляции составил - 4,5 % (рис. 7).

Рисунок 7. Динамика и прогнозные данные уровня инфляции

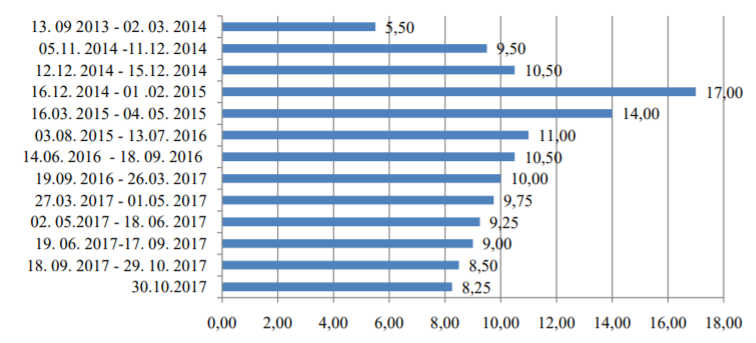

Основным механизмом влияния Банка России на показатели и объемы денежного рынка и рынка капиталов является процентные ставки, и определяющую роль среди параметров играет ключевая ставка, формируя и фиксируя её величину, национальный банк оказывает воздействие на процентные ставки всех финансовых инструментов, а в частности на процентные ставки по гособлигациям, банковские кредиты и депозиты. Ключевая ставка за период с сентября 2013 г. по октябрь 2017 года отражена на рисунке (рис. 8).

С середины 2013 года ключевая ставка является основным инструментом денежно-кредитного воздействия, и по итогам года она составила - 5,5%. В соответствии с данными в 2014 г. изменение ключевой ставки составляло шесть раз в сторону увеличения, и в конце года ее величина составила - 17%.

Целью Центрального банка явилось ограничение влияние инфляционных и девальвационных рисков в связи с ведением санкционных мер протии России, а также с ослаблением денежного, кредитного и валютного рынков. В 2015 г. происходило постепенное снижение ключевой ставки, и по окончанию года она составила - 11%. В 2016 г. ключевая ставка опустилась до 10%, в 2017 г. происходило поэтапное ее снижение, и к октябрю 2017 г. она составила - 8,25%[17].

Рисунок 8. Динамика ключевой процентной ставки, %

Снижение ставки Центробанком влияет на удешевление займов для кредитных организаций и росту их доходов и резервов, что, влияет на объем количества денег в обращении, и приводит к их росту. Увеличение ключевой ставки влияет на сокращение банковских резервов, и как следствие влечет сокращение денежного предложения.

Повышение процентных ставок приводит к росту сбережений и накоплений, снижению кредитной активности, понижению потребительского спроса на товары и услуги. Понижение процентных ставок, влечет снижение накоплений и повышает доступность на кредитные инструменты.

И как следствие использование данного инструмента Центробанк влияет непосредственное влияние на потребительский спрос и воздействует на темп экономического развития. Изменение процентных ставок также сказывается на динамике курса национальной валюты, влияющего в первую очередь на цены импортных товаров и на инфляцию в целом.

На укрепление национальной валюты на валютном рынке в 2016 году повлияли следующие факторы:

- повышение мировых цен на нефть,

- приток иностранных портфельных инвестиций;

- эффективны направления денежно-кредитной политики;

- действие умеренно жесткой денежно-кредитной политики Банка России и приток иностранных портфельных инвестиций в российские ценные бумаги.

Также в 2016 году наблюдалось снижение волатильности рубля относительно прошлого года.

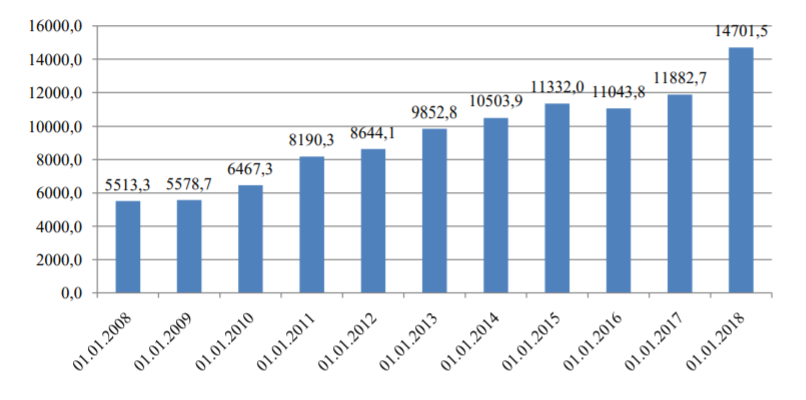

За 2008-2017 гг. совокупный объем денежной базы в широком определении увеличился на 166,65% и на 1 января 2018 г. составил 14701,5 млрд. руб. (рис. 9).

Рисунок 9. Динамика денежной базы в широком определении, млрд. руб.

Ключевым фактором роста денежной базы в 2014 г. оставались операции Банка России по предоставлению средств коммерческим банкам. Фактором, способствующим сокращению денежной базы в 2014 г. стали операции Банка России по продаже иностранной валюты на внутреннем рынке. Напомним, что за 2013 г. денежная база увеличилась на 6,6% до 10,5 трлн. руб[18].

Таким образом, регуляторная и надзорная независимость Банка России как дополнительные преимущества надзора и контроля за финансовым рынком, самостоятельность в реализации своих функций.

Основные функции Банка России на финансовом рынке:

- регистрация новых и дополнительных выпусков эмиссионных ценных бумаг выпускаемых кредитными и некредитными организациями, регистрация и утверждение проспекта эмиссии и отчетов об итогах выпуска;

- лицензирование всех видов профессиональной деятельности на финансовых рынках;

- контроль и надзор за деятельностью кредитных и финансовых некредитных организаций;

- согласование и регистрация документов финансовых некредитных организаций;

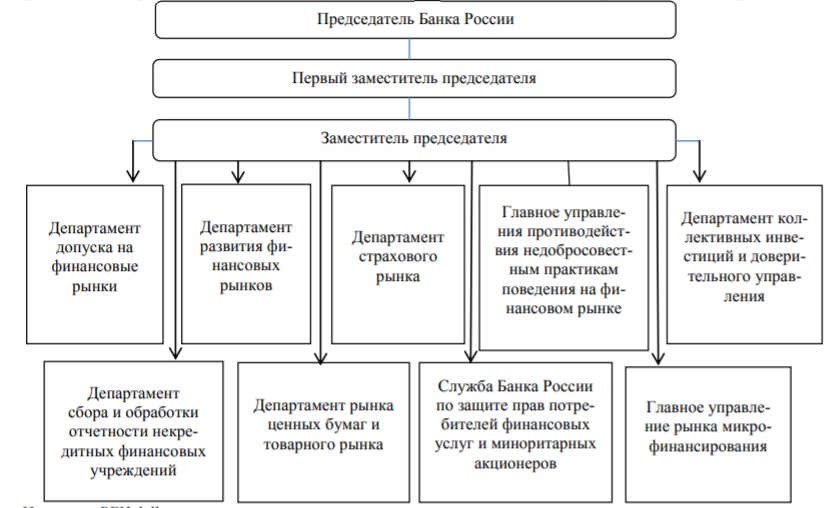

- ведение реестров; - аккредитация организаций, осуществляющих аттестацию специалистов финансового рынка; - присвоение статуса центрального депозитария; - рассмотрение дел и составление протоколов о привлечении к административной ответственности лиц, нарушивших законодательство о финансовом рынке; - иные функции, отнесенные к компетенции Банка России как мегарегулятора финансового рынка. В связи с появлением у Банка России дополнительных полномочий произошли существенные трансформации в его структуре и органах управления. 10 декабря 2013 года в Центральном аппарате Центрального Банка сформировано девять структурных подразделений, координирующих работу всех сегментов, а в частности банковский и страховой сектор финансового рынка, фондовый рынок. После устранения Службы Банка России по финансовым рынкам ее специалисты перешли в созданные департаменты и подразделения (приложение 1).

Получение Банком России полномочий по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков, будет способствовать повышению стабильности на финансовом рынке, обеспечит повышение конкурентоспособной средывсех сегментов финансового рынка. Все составные элементы финансового рынка тесно связаны между собой. На рисунке 10 отражена модель инфраструктуры российского финансового рынка.

Основными элементами инфраструктуры современного финансового рынка являются: - система регулирования финансовым рынком; - кредитная система и коммерческие банки; - эмиссионная система; - биржи их организационно оформленное посредничество; - организации обслуживающие рынок; - информационные технологии и агентства массовой информации. Сформированы и действуют такие инфраструктурные институты, как центральные депозитарии, биржи, депозитарии. Созданы институты коллективных инвестиций (инвестиционные фонды). Председатель Банка России Первый заместитель председателя Заместитель председателя Департамент допуска на финансовые рынки Департамент развития финансовых рынков. Департамент страхового рынка Главное управления противодействия недобросовестным практикам поведения на финансовом рынке Департамент коллективных инвестиций и доверительного управления. Департамент сбора и обработки отчетности некредитных финансовых учреждений Департамент рынка ценных бумаг и товарного рынка.

Служба Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров Главное управление рынка микрофинансирования пенсионные фонды). На финансовом рынке, выделяется понятие профессиональной деятельности на рынке ценных бумаг; понятие и подходы к регулированию сопоставимы для брокерской, дилерской деятельности и деятельности по управлению ценными бумагами. Наличие системы страхования вкладов и отсутствие системы компенсации убытков инвесторов на рынке ценных бумаг. Созданы национальные рейтинговые агентства.

Рисунок 10. Модель инфраструктуры финансового рынка России на современном этапе

Главной задачей в повышении конкурентных преимуществ национальной системы финансовых рынков на современном этапе это активная работа по совершенствованию работы государственных регуляторов. Надзор и контроль за финансовым рынком в Российской Федерации формировался поэтапно в условиях трансформации экономической системы и в условиях воздействия экономических и финансовых кризисов на национальную экономику (1994, 1995, 1998, 2008, 2014 гг.), а также из-за влияния других институционально-инфраструктурных дисбалансов. В период развития экономики и становления национальной банковской системы (1999 - 2008, 2013-2014 гг.) осуществлялись и преобразования в системе государственного регулирования финансового рынка.

Актуальным вопросом для российской практики является повышение уровня сформированности и функционирования инфраструктуры финансового рынка, оказывающего услуги, способствующего ускорению и повышению эффективности выпуска и обращения финансовых инструментов и активов.

2.2. Анализ инфраструктуры финансового рынка РФ

Для российской финансовой системы остались нерешенными проблемы валютного курса, высокой инфляции, низкая глубина проникновения современных финансовых отношений в деятельность компаний реального сектора экономики, недостаточный уровень развития финансовых инструментов и технологий, что не позволяет реализовать все потенциальные возможности финансового рынка для повышения инвестиционной активности компаний, без чего невозможно добиться экономического роста.

Финансовый рынок - это главный составляющий фактор экономики, любой. Благодаря ему происходит активация временно - свободных средств и происходит очень эффективное их перераспределение среди тех экономических агентов, которые в этом нуждаются. Тем самым это ведет к развитию экономики, в общем.

Актуальность исследования связана с тем, что финансовый рынок сегодня - это один из самых важных институтов привлечения инвестиций в отечественную экономику.

Финансовый рынок мотивирует юридических и физических лиц на участие в нём, путем предоставления субъектам права на участие в управлении предприятиями, права на получение дохода, права на владение имуществом, возможности накопления капитала.

Посредством финансового рынка, осуществляется:

- аккумуляция свободных денежных средств;

- распределение и перераспределение денежных средств между отраслями экономики, странами и регионами во всемирном масштабе;

- ускорение и рост эффективности производства.

Финансовый рынок регулирует отношения между его участниками, а так же осуществляет контроль за соблюдением норм законодательства, правил торговли, этических норм его участниками.

Следует отметить, что для развития финансового рынка необходимо проводить государственную политику в области финансового рынка, а также необходимо обеспечить эффективный контроль и надзор.[19]

В Российской Федерации эта функция осуществляется через Федеральную службу по финансовым рынкам.

Если говорить про первую половину 2017 года, то можно отметить, что финансовый рынок слабо демонстрирует свое восстановление от внешних шоков.

Рассмотрим рынок акций. На этом рынке количество эмитентов акций по - прежнему сокращается. За пол года оно снизилось примерно на 220 компаний. К концу июня капитализация внутреннего рынка начала еще больше падать и снизилась до 3,3 % и до 58 % снизилась доля десяти наиболее капитализированных эмитентов. Следует также отметить, что объем сделок с акциями на биржевом рынке уменьшился незначительно по сравнению с первым полугодием 2017 года, до 4,6 трлн рублей. Доля ликвидных эмитентов акций составила 81 % оборота.[20]

Рассмотрим рынок корпоративных облигаций. По номиналу, он увеличился на 22 % , то есть примерно на 1,1 трлн рублей. Объем корпоративных облигаций на внутреннем рынке выросли примерно на 21 % , до 10,2 трлн рублей. Следует отметить, что объемы биржевых сделок с корпоративными облигациями выросли и составили 3,3 трлн рублей. Это на 54 % больше по сравнению с предыдущим годом.

Концентрация биржевых оборотов также увеличилась. На долю первых десяти ликвидных эмитентов корпоративных облигаций приходится 53 % оборота.

Проанализируем рынок государственных, субфедеральных и муниципальных облигаций. Объемы рынков государственных облигаций стало очень быстро расти. Следует отметить, за шесть месяцев 2017 года рынок увеличился на 16 % ( до 6,2 трлн рублей). Объем выпусков таких облигаций составляет 640 млрд рублей[21].

Параллельно с ним растет и биржевой оборот . Объемы вторичного рынка увеличились примерно на 17 % по сравнению с предыдущим годом (до 2,7трлн рублей.).

Коэффициент оборачиваемости по сектору государственных облигаций на внутреннем долговом рынке остается очень ликвидным.

Рассмотрим рынок РЕПО. Объемы биржевых сделок РЕПО по итогам первого полугодия 2017 года выросли на 29 % по сравнению с 2016 годом и составило 156 трлн рублей.

Частные инвесторы. Темп роста клиентов на фондовом рынке Московской биржи физических лиц - резидентов, увеличилось и составило 1195 тысяч человек. Выросло примерно на 16,3 % . Также отмечается их высокая активность. Количество активных клиентов выросло примерно на 10 % и в июне 2017 года их насчитывалось около 89,3 тысяч человек.

Сделки, которые осуществляются физическими лицами - резидентами на Московской бирже, операции с акциями составило примерно 84 % общего объема сделок физических лиц. Также отмечается рост интереса к биржевым инвестиционным фондам - ETF. На Московской бирже наблюдается позитивная динамика открытия ИИС. К концу третьего квартала 2017 года число открытых счетов выросло примерно на 14 % годовых ( до 232,3 тысяч штук). Но число активных клиентов снизилось примерно на 18 % .[22]

Коллективные инвесторы. Количество ПИФ в июне 2017 года начали уменьшаться и составили около 1,4 тысяч фондов.

Самыми популярными остаются закрытые фонды. Они составляют 74 % общего числа ПИФов.

Среди закрытых фондов 72 % относят к категории фондов для высококвалифицированных инвесторов. Стоимость чистых активов на открытых фондах увеличилось на 47 % по сравнению с 2016 годом и составило 165 млрд рублей. В первом полугодии 2017 года приток средств в открытые фонды облигаций составил примерно 33 млрд рублей.

Негосударственные пенсионные фонды. Инвестирование пенсионных накоплений. За первое полугодие 2017 года инвестиционные ресурсы НПФ составили 3,4 трлн рублей. Пенсионные резервы составили 32 % в этой сумме. Прирост оказался не таким большим и составил 8,4 % . Пенсионные накопления при этом увеличились на 14 % и в первом полугодии 2017 года составили 2,4 трлн рублей.

Следует также отметить, что количества застрахованных лиц в системе НПФ имеет положительную динамику. Общее количество застрахованных лиц выросло примерно на 17 % и составило 34,4 млн человек. Число участников фондов по НПО увеличилось на 5,7 % (до 5,6 млн человек).

Пенсионные накопления, которые сконцентрированы в государственной управляющей компании, снизились на 4,3 % и составило 1,8 трлн рублей.

В 2014-2017 годах российский финансовый сектор развивался очень динамично. Активы банковского сектора к ВВП выросли с 80 % на конец 2014 года и до 102 % в середине 2017 года, кредиты экономики к ВВП - с 42 % до 55 % , капитал к ВВП - с 9 % до 11 % .[23]

Таким образом, можно отметить, что особенности сложившейся в Российской Федерации структуры финансовой системы связаны с действием ряда факторов:

- низкая активность населения на финансовом рынке;

- сдвигом предпочтений населения в сторону обслуживания в кредитных организациях, которые предоставляют не только банковское обслуживание, но и услуги на фондовом рынке;

- с невысоким уровнем доверия к небанковским финансовым посредникам из - за высокого уровня злоупотреблений в отрасли при недостаточной интенсивности надзорной деятельности;

- отсутствия механизма воздействия на недобросовестных участников.

Глава 3. Проблемы и пути развития финансового рынка РФ

В настоящее время проблемы развития финансовых рынков в России существуют в четырех основных сферах: источники финансирования; качество заемщиков; низкая эмиссионная активность и непрозрачность компаний; инфраструктура финансовых рынков.

Основными резервами роста инвестиций и финансовых рынков в первую очередь являются сбережения населения. В современной России сбережения населения ограниченно представлены в инвестиционном процессе. Банковская система не вполне способна эффективно трансформировать сбережения населения в долгосрочные инвестиции: пассивы коммерческих банков не могут считаться вполне устойчивыми и долгосрочными.

Традиционно российская финансовая система строилась вокруг банков. Именно они являются основными аккумуляторами финансовых ресурсов и источниками заемных средств для остальных экономических агентов. Однако по мере развития российской экономики все более важную роль начинают играть небанковские финансовые институты, прежде всего страховые компании, негосударственные пенсионные фонды и управляющие компании различных фондов.

Одна из актуальных проблем современных финансовых рынков заключается в низком уровне транспарентности российских компаний. Вместе с тем развитие инвестиционной деятельности требует совершенно иного уровня прозрачности.

Присутствуют также и инфраструктурные проблемы финансовых рынков. На российских финансовых рынках очень велики издержки регулирования.

Необходимо совершенствовать инструменты регулирования финансовых рынков и деятельности их участников, так как не регулирование финансового сектора и ослабление контроля над трансграничной деятельностью, недостатки регулирования финансового сектора снизили экономический рост. В российской федерации регулирование финансового рынка обеспечивает государство через Центральный банк, Федеральная служба по финансовым рынкам, Министерство финансов[24].

В настоящее время, закон о финансовом рынке отражает не все вопросы финансового контроля. Отсутствует законодательное закрепление места и роли каждого органа государственного финансового контроля, из-за чего происходят проблемы в разграничении сфер деятельности между контрольными органами, в разделении обязанностей. Также Уголовный Кодекс РФ не уделяет должного внимания ответственности за преступления в финансовой сфере.

Перелив капитала из реального сектора экономики в финансовый, который вызван деструктивным поведением банков и бизнеса, ищущих выгоду, необходимо было контролировать. Во время высокоразвитых рынков недвижимости, фондовых и фьючерских рынков и других, большая часть кредитов востребована для спекулятивных инвестиций[25]. Кроме этого, необходимо усилить контроль утечки государственных средств в оффшорные зоны и за границу, что является угрозой национальной безопасности.

Кроме всего, необходимо совершенствовать финансовый контроль над исполнением бюджетов, деятельностью финансовых институтов. Обширность форм, методов финансового контроля, огромный штат органов только усугубляет проблему злоупотребления служебным положением со стороны работников сферы контроля. Поэтому следует создать эффективный регламентирующий механизм государственного контроля и дальше совершенствовать систему государственных закупок и заказа[26].

Таким образом, работоспособность механизма функционирования финансовых рынков возможна только при удовлетворении интересов потребностей участников рынков, решении их проблем, наличии соответствующей инфраструктуры и нормативного регулирования. Наибольший эффект может быть достигнут при комплексном воздействии на все элементы механизма функционирования финансовых рынков. В качестве реального эффекта может быть:

- увеличение емкости региональных финансовых рынков и увеличение их инвестиционного потенциала;

- повышение профессионального уровня субъектов финансовых рынков, качества и надежности финансовых услуг;

- развитие, повышение эффективности существующих и новых форм и видов финансовых услуг, качества их предоставления;

- развитие эффективности взаимоотношений всех участников финансовых рынков и структур;

- рост информированности потребителей финансовых услуг, повышение общей финансовой грамотности.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1. Финансовый рынок — это рынок, на котором в качестве товара выступают финансовые ресурсы. Финансовый рынок аккумулирует финансовые ресурсы и обеспечивает их перераспределение через участников рынка, которые совершают различные операции с финансовыми инструментами, являясь посредником в движении денежных средств между инвесторами и заемщиками. Поэтому одной из важнейших задач финансовой политики является развитие финансовых рынков.

2 Исходя из общего количества международных организаций, которые принимают непосредственное участие в функционировании финансового рынка, можно выделить Международную торговую палату (МТП). Данная организация имеет особый статус в системе Организации Объединенных Наций. Ее основной задачей является, улучшение торговых и экономических взаимоотношений между странами, путем разрешения проблемных вопросов функционирования финансового рынка.

3. Хочется отметить, что создание «Зеленых банков» во всех странах мира - это, то к чему необходимо стремится каждому государству. Поскольку, «Зеленые банки» стремятся снизить затраты на энергоносители, стимулировать инвестиции частного сектора и экономическую активность, а также ускорить переход к низкоуглеродной экономике.

4. Главной задачей в повышении конкурентных преимуществ национальной системы финансовых рынков на современном этапе это активная работа по совершенствованию работы государственных регуляторов. Надзор и контроль за финансовым рынком в Российской Федерации формировался поэтапно в условиях трансформации экономической системы и в условиях воздействия экономических и финансовых кризисов на национальную экономику (1994, 1995, 1998, 2008, 2014 гг.), а также из-за влияния других институционально-инфраструктурных дисбалансов. В период развития экономики и становления национальной банковской системы (1999 - 2008, 2013-2014 гг.) осуществлялись и преобразования в системе государственного регулирования финансового рынка.

Актуальным вопросом для российской практики является повышение уровня сформированности и функционирования инфраструктуры финансового рынка, оказывающего услуги, способствующего ускорению и повышению эффективности выпуска и обращения финансовых инструментов и активов.

5. Можно отметить, что особенности сложившейся в Российской Федерации структуры финансовой системы связаны с действием ряда факторов:

- низкая активность населения на финансовом рынке;

- сдвигом предпочтений населения в сторону обслуживания в кредитных организациях, которые предоставляют не только банковское обслуживание, но и услуги на фондовом рынке;

- с невысоким уровнем доверия к небанковским финансовым посредникам из - за высокого уровня злоупотреблений в отрасли при недостаточной интенсивности надзорной деятельности;

- отсутствия механизма воздействия на недобросовестных участников.

6. Работоспособность механизма функционирования финансовых рынков возможна только при удовлетворении интересов потребностей участников рынков, решении их проблем, наличии соответствующей инфраструктуры и нормативного регулирования. Наибольший эффект может быть достигнут при комплексном воздействии на все элементы механизма функционирования финансовых рынков. В качестве реального эффекта может быть:

- увеличение емкости региональных финансовых рынков и увеличение их инвестиционного потенциала;

- повышение профессионального уровня субъектов финансовых рынков, качества и надежности финансовых услуг;

- развитие, повышение эффективности существующих и новых форм и видов финансовых услуг, качества их предоставления;

- развитие эффективности взаимоотношений всех участников финансовых рынков и структур;

- рост информированности потребителей финансовых услуг, повышение общей финансовой грамотности.

7. На внешнем направлении развития денежного рынка стратегические перспективы денежного рынка России связаны с расширением экономического и финансового сотрудничества с развивающимися странами, усилением позиций России в ЕАЭС, ШОС, БРИКС. Ключевым ориентиром является проведение Россией независимой внешней политики несмотря на экономические санкции и смена основного вектора внешней политики с европейского на азиатский регион, а также подготовка к условиям работы в многополярном мире. Реализация данных перспектив будет определяться эффективностью адаптации к новым внешним условиям, результативностью проводимых структурных преобразований и реализуемыми государством мерами. Все это окажет существенное влияние на денежный рынок и позволит ему начать эволюционировать в новых экономических условиях.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Баканаев И. Л., Цокаева Л. А., Мовтигова М. А. Роль финансового рынка в развитии РФ // Молодой ученый. — 2016. — №3. — С. 457-459.

- Боровкова В.А. Финансовые рынки.СПб.:Наука, С.-Петерб. изд. фирма, 2016 г.

- В 2016 году в рамках Группы было создано ООО «ВТБ Экология», которое осуществляет централизованное управление природоохранными проектами URL: http://forumeco.ru/conf2017/press-center/news/Bank_VTB_stal_partnerom_foruma_Ekologiya/ (дата обращения: 20.06.2018)

- В 2017 году в России может появиться банк «зеленых инвестиций» URL: http://bankir.ru/novosti/20160617/v-2017-godu-v-rossii-mozhet-poyavitsya-bank-zelenykh- investitsii-10118982/ (дата обращения: 20.06.2018).

- В целом проект осуществляется при поддержке банка ВТБ, который в течение пяти лет намерен выделить URL: https://www.vtb.ru/group/press/news/releases/531734/ (дата обращения: 20.06.2018).

- Воробьев П.В. Ценные бумаги и фондовая биржа .М.: букварь – Санкт-Петербург, 2016 г.

- Галанов В.А. Биржевое дело. М.:издательство Рус/Финансы и статистика, 2015 г.

- Государственное регулирование и контроль финансовых рынков: монография / Р.Т. Балакина [и др.].— Омск: Омский государственный университет им. Ф.М. Достоевского, 2015.— 372 с. Локтионова Ю.Н., Носкова А.О. АНАЛИЗ ПРОБЛЕМ РОССИЙСКОГО ФОНДОВОГО РЫНКА НА СОВРЕМЕННОМ ЭТАПЕ. Новая наука: Опыт, традиции, инновации. 2016. № 10 - 1. С. 171 – 174.

- Для минимизации прямого негативного влияния на экологию группа осуществляет контроль URL: http://2013.report-sberbank.ru/sr/environment/ (дата обращения: 20.06.2018)

- Жуков Е.Ф. Ценные бумаги и фондовые рынки. М:КноРус, 2017 г.

- Киреев А.П. Международная экономика. // М.: Международные отношения. - 2013. - С. 112116

- Киреев А.П. Международная экономика. // М.: Международные отношения. - 2013. – С. 112-116.

- Кичаева К. В. Финансовый рынок – тенденции развития // Научно-методический электронный журнал «Концепт». – 2017. – Т. 4. – С. 184–188

- Кругман П.Р., Обстфельд М.Международная экономика // Теория и политика. - М.: ЮНИТИ. - 2014. - С. 64-68

- Кругман П.Р., Обстфельд М.Международная экономика // Теория и политика. – М.: ЮНИТИ. -2014. – С. 64-68.

- Локтионова Ю.Н., Янина О.Н., Нагоева Б.З.ПРОБЛЕМЫ СОВРЕМЕННОГО РАЗВИТИЯ ФИНАНСОВЫХ РЫНКОВ И ВЛИЯНИЕ ФИНАНСОВОГО КРИЗИСА НА ПОКАЗАТЕЛИ РОССИЙСКОГО ФОНДОВОГО РЫНКА.Новая наука: Теоретический и практический взгляд. 2016. № 117 - 1. С. 88 - 95. Янина О.Н., Локтионова Ю.Н. Причины, способствующие возникновению кризисов в деятельности российских кредитных организаций. Новая наука: Проблемы и перспективы. 2015. № 6 - 1. С. 200 - 205

- Мандрон В.В., Голышева В.С. Оценка эффективности инструментов денежнокредитной политики в условиях нестабильности национальной экономики // Научнометодический журнал «Концепт». 2017. № 4 (апрель) [Электронный ресурс] Режим доступа: URL:http:// ekoncept.ru/2017/170093.htm

- Мандрон В.В., Никонец О.Е. Финансовый рынок и устойчивость кредитных организаций: проблемы действующей системы // Вестник НГИЭИ. - 2017. - №3 (70)

- Международные валютно-кредитные и финансовые отношения. (Под ред. И.Н.Красавиной.) - М.: Финансы и статистика. - 2015. - С. 71-74

- Международные валютно-кредитные и финансовые отношения. (Под ред. И.Н.Красавиной.)– М.: Финансы и статистика. - 2015. – С. 71-74.

- Министерство финансов Российской Федерации - [Электронный ресурс] - Режим доступа - URL: www.minfin.ru

- Потиенко Л.И. Международные валютно-финансовые и кредитные отношения // Учебное пособие. - Владивосток, изд. ВГУЭС. - 2014. - С. 16

- Сейчас понятия «зеленая облигация» и «целевая облигация» отсутствуют в нормативно-правовой базе, комментирует представитель Центробанка URL: https://www.vedomosti.ru/economics/articles/2017/06/07/693327-zelenie-krediti-obligatsii/(дата обращения: 20.06.2018).

- Федеральная служба государственной [Электронный ресурс]. – Электронные – М.: служба государственной 2015. - доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 18.07.2017) «О валютном регулировании и валютном контроле»

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 18.07.2017) «О валютном регулировании и валютном контроле»

- Фетисов В.А. Фондовый рынок России: анализ и перспектива // Новый университет. Серия: Экономика и право. – 2013 – № 3 (25) – С. 19-22

- Финансовые рынки и институты: учеб. пособие / Г.Ф. Каячев, Л.В. Каячева, С.В. Кропачев, М.Н. Черных. - Красноярск: Сибирский федеральный ун-т, 2013.240 с

- Финансовые рынки и экономическая политика России: монография / Под ред. С. С. Сулакшина. — М.: Научный эксперт, 2013. — 454 с

- Финансы. Денежное обращение // Кредит: Учебник для вузов /Л.А.Дробозина, Л.П.Окунева, Л.Д.Андросова и др.; Под ред. проф. Л.А.Дробозиной. - М.: ЮНИТИ. - 2014. - С. 44

- Финансы. Денежное обращение // Кредит: Учебник для вузов /Л.А.Дробозина, Л.П.Окунева, Л.Д.Андросова и др.; Под ред. проф. Л.А.Дробозиной. - М.: ЮНИТИ. – 2014. – С. 44.

- Центральный банк Российской Федерации. [Электронный ресурс] Режим доступа: URL: www.cbr.ru

- Центральный банк Федерации [Электронный – Режим http:// http://www.cbr.ru/statistics/?PrtId=dkfs

- Шарпф С.Л., Гоманова Т.К., Лукьянова З.А. Анализ практики финансирования бюджетных учреждений в условиях реформирования // В сб. VII международной заочной научно-практической конференции "Актуальные направления фундаментальных и прикладных исследований". 19-20 октября 2015 г., North Charleston, USA

- Щербина О.Ю. Мегарегулятор финансовых рынков в России. Финансы и кредит, 2015. № 34 (658). С. 36-46

- Яковлев А.А. Анализ функционирования российского фондового рынка//Актуальные вопросы экономических наук -Выпуск № 51 -2016

- «Зеленые банки» работают во многих развитых странах, финансируя проекты в зеленой энергетике URL: http://www.biowatt.com.ua/analitika/zelenye-banki-kak-novyj-trend-na- rynke-finansovyh-uslug-v-mire/ (дата обращения: 20.06.2018)

- https: // www.moex.com - Московская биржа

ПРИЛОЖЕНИЯ

Структура подразделений Банка России (финансовый сектор)

-

Киреев А.П. Международная экономика. // М.: Международные отношения. - 2013. - С. 112116 ↑

-

Кругман П.Р., Обстфельд М.Международная экономика // Теория и политика. - М.: ЮНИТИ. - 2014. - С. 64-68 ↑

-

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 18.07.2017) «О валютном регулировании и валютном контроле» ↑

-

Международные валютно-кредитные и финансовые отношения. (Под ред. И.Н.Красавиной.) - М.: Финансы и статистика. - 2015. - С. 71-74 ↑

-

Финансы. Денежное обращение // Кредит: Учебник для вузов /Л.А.Дробозина, Л.П.Окунева, Л.Д.Андросова и др.; Под ред. проф. Л.А.Дробозиной. - М.: ЮНИТИ. - 2014. - С. 44 ↑

-

Потиенко Л.И. Международные валютно-финансовые и кредитные отношения // Учебное пособие. - Владивосток, изд. ВГУЭС. - 2014. - С. 16 ↑

-

Центральный банк Федерации [Электронный – Режим http:// http://www.cbr.ru/statistics/?PrtId=dkfs ↑

-

Яковлев А.А. Анализ функционирования российского фондового рынка//Актуальные вопросы экономических наук -Выпуск № 51 -2016 ↑

-

Федеральная служба государственной [Электронный ресурс]. – Электронные – М.: служба государственной 2015. - доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/ ↑

-

Федеральная служба государственной [Электронный ресурс]. – Электронные – М.: служба государственной 2015. - доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/ ↑

-

Центральный банк Федерации [Электронный – Режим http:// http://www.cbr.ru/statistics/?PrtId=dkfs ↑

-

Федеральная служба государственной [Электронный ресурс]. – Электронные – М.: служба государственной 2015. - доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/ ↑

-

Мандрон В.В., Голышева В.С. Оценка эффективности инструментов денежнокредитной политики в условиях нестабильности национальной экономики // Научнометодический журнал «Концепт». 2017. № 4 (апрель) [Электронный ресурс] Режим доступа: URL:http:// ekoncept.ru/2017/170093.htm ↑

-

Министерство финансов Российской Федерации - [Электронный ресурс] - Режим доступа - URL: www.minfin.ru ↑

-

Мандрон В.В., Никонец О.Е. Финансовый рынок и устойчивость кредитных организаций: проблемы действующей системы // Вестник НГИЭИ. - 2017. - №3 (70) ↑

-

Центральный банк Российской Федерации. [Электронный ресурс] Режим доступа: URL: www.cbr.ru ↑

-

Центральный банк Российской Федерации. [Электронный ресурс] Режим доступа: URL: www.cbr.ru ↑

-

Центральный банк Российской Федерации. [Электронный ресурс] Режим доступа: URL: www.cbr.ru ↑

-

Государственное регулирование и контроль финансовых рынков: монография / Р.Т. Балакина [и др.].— Омск: Омский государственный университет им. Ф.М. Достоевского, 2015.— 372 с. Локтионова Ю.Н., Носкова А.О. АНАЛИЗ ПРОБЛЕМ РОССИЙСКОГО ФОНДОВОГО РЫНКА НА СОВРЕМЕННОМ ЭТАПЕ. Новая наука: Опыт, традиции, инновации. 2016. № 10 - 1. С. 171 – 174. ↑

-

https: // www.moex.com - Московская биржа ↑

-

Локтионова Ю.Н., Янина О.Н., Нагоева Б.З.ПРОБЛЕМЫ СОВРЕМЕННОГО РАЗВИТИЯ ФИНАНСОВЫХ РЫНКОВ И ВЛИЯНИЕ ФИНАНСОВОГО КРИЗИСА НА ПОКАЗАТЕЛИ РОССИЙСКОГО ФОНДОВОГО РЫНКА.Новая наука: Теоретический и практический взгляд. 2016. № 117 - 1. С. 88 - 95. Янина О.Н., Локтионова Ю.Н. Причины, способствующие возникновению кризисов в деятельности российских кредитных организаций. Новая наука: Проблемы и перспективы. 2015. № 6 - 1. С. 200 - 205 https: // www.moex.com - Московская биржа ↑

-

https: // www.moex.com - Московская биржа ↑

-

Финансовые рынки и экономическая политика России: монография / Под ред. С. С. Сулакшина. — М.: Научный эксперт, 2013. — 454 с ↑

-

Шарпф С.Л., Гоманова Т.К., Лукьянова З.А. Анализ практики финансирования бюджетных учреждений в условиях реформирования // В сб. VII международной заочной научно-практической конференции "Актуальные направления фундаментальных и прикладных исследований". 19-20 октября 2015 г., North Charleston, USA ↑

-

Щербина О.Ю. Мегарегулятор финансовых рынков в России. Финансы и кредит, 2015. № 34 (658). С. 36-46 ↑

-

Финансовые рынки и институты: учеб. пособие / Г.Ф. Каячев, Л.В. Каячева, С.В. Кропачев, М.Н. Черных. - Красноярск: Сибирский федеральный ун-т, 2013.240 с ↑

- Страхование и его государственное регулирование (страхование в Российской Федерации: проблемы правового регулирование)

- Теоретические аспект (особенности оперативно-розыскной деятельности)

- Система источников предпринимательского права (Теоретические аспекты системы источников российского предпринимательского права)

- Правовое регулирование рекламной деятельности (Общая характеристика правового регулирования рекламной деятельности)

- Приобретение право собственности

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты распределения и использования прибыли)

- Технология работы службы питания в гостинице с международным менеджментом на примере гостиницы «Hilton Leningradskaya»

- Организация службы питания в гостиницах с западным менеджментом (на примере гостиницы «Hilton Leningradskaya») (Организация службы питания в гостиницах с западным менеджментом)

- Сущность и структура конфликтов в организации

- Коммерческие риски и способы их уменьшения на примере ООО «Автолюкс-оценка»

- Правовое регулирование рекламной деятельности (Общие положения о рекламе)

- 0Понятие и система источников гражданского права (Основные положения