Совершенствование производственного процесса на предприятиях машиностроения

Содержание:

ВВЕДЕНИЕ

Большинство хозяйствующих субъектов испытывает дефицит финансовых ресурсов, поэтому первостепенными являются вопросы, связанные с формированием, оптимальным размещением и эффективным их использованием.

Важной составной частью системы финансового менеджмента предприятий был и остается механизм управления производством. Выработка совершенного механизма управления имуществом организаций и действенное применение его на практике является крайне актуальной проблемой в настоящее время, так как эффективное формирование и регулирование объема производственных активов способствует поддержанию оптимального уровня ликвидности, обеспечивает оперативность производственного и финансового циклов деятельности, а, следовательно, достаточно высокую платежеспособность и финансовую устойчивость предприятий.

В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования активов предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов текущими активами.

Наличие у предприятия достаточных производственных средств оптимальной структуры – необходимая предпосылка для его нормального функционирования в рыночной экономике.

Целевой установкой политики управления производственными активами является определение объема текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной, торговой и эффективной инвестиционно-финансовой деятельности предприятия.

Учитывая важность изложенных выше проблем, тема исследования представляется весьма актуальной.

Цель работы состоит в исследовании управления производственным капиталом на ПАО «КАМАЗ» на основе его комплексного изучения и выработке практических рекомендаций по выявлению и реализации резервов управления производством предприятия.

Исходя из поставленных целей, сформированы следующие задачи:

- охарактеризовать сущность производственного цикла предприятия;

- провести анализ и оценку управления производственными активами организации

- разработать рекомендации по совершенствованию экономической работы в сфере управления производственными активами организации.

Для решения вышеперечисленных задач использована годовая бухгалтерская отчетность за 2016 – 2018 гг., в частности: бухгалтерский баланс, отчет о финансовых результатах и другие. Кроме того, была использована экономическая литература управлению активами, а также статьи отечественных и зарубежных специалистов по вопросам управления активами.

Объект исследования – публичное акционерное общество «КАМАЗ».

Предмет исследования – проблема эффективного управления производственными активами ПАО «КАМАЗ».

Выбор предмета исследования обусловлен важностью совершенствования управления имуществом предприятия, а также существующими недостатками в использовании активов предприятия.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ И УПРАВЛЕНИЯ ПРОМЫШЛЕННЫМ ПРОИЗВОДСТВОМ

1.1 Понятие о производственном процессе, классификация

Современное производство представляет собой сложный процесс превращения сырья, материалов, полуфабрикатов и других предметов труда в готовую продукцию, удовлетворяющую потребностям общества [17, с.82].

Совокупность всех действий людей и орудий труда, осуществляемых на предприятии для изготовления конкретных видов продукции, называется производственным процессом.

Основной частью производственного процесса являются технологические процессы, которые содержат целенаправленные действия по изменению и определению состояния предметов труда [21, с. 156]. В ходе реализации технологических процессов происходит изменение геометрических форм, размеров и физико-химических свойств предметов труда.

Наряду с технологическими производственный процесс включает также и нетехнологические процессы, которые не имеют своей целью изменение геометрических форм, размеров или физико-химических свойств предметов труда или проверку их качества. К таким процессам относятся транспортные, складские, погрузочно-разгрузочные, комплектовочные и некоторые другие операции и процессы.

В производственном процессе трудовые процессы сочетаются с естественными, в которых изменение предметов труда происходит под влиянием сил природы без участия человека (например, сушка окрашенных деталей на воздухе, охлаждение отливок, старение литых деталей и т. д.).

Классификация производственных процессов по назначению и роли в производстве представлена на рисунке 1.

Рисунок 1 - Классификация производственных процессов [2, с. 184].

В современных условиях, особенно в автоматизированном производстве, наблюдается тенденция к интеграции основных и обслуживающих процессов. Так, в гибких автоматизированных комплексах объединены в единый процесс основные, комплектовочные, складские и транспортные операции.

Совокупность основных процессов образует основное производство. Стадией производственного процесса называется комплекс процессов и работ, выполнение которых характеризует завершение определенной части производственного процесса и связано с переходом предмета труда из одного качественного состояния в другое.

Классификация производственных стадий представлена на рисунке 2

Рисунок 2 – Классификация производственныхстадий

Состав и взаимные связи основных, вспомогательных и обслуживающих процессов образуют структуру производственного процесса.

В организационном плане производственные процессы подразделяются на простые и сложные. Простыми называются производственные процессы, состоящие из последовательно осуществляемых действий над простым предметом труда. Например, производственный процесс изготовления одной детали или партии одинаковых деталей. Сложный процесс представляет собой сочетание простых процессов, осуществляемых над множеством предметов труда. Например, процесс изготовления сборочной единицы или всего изделия.

1.2 Этапы планирования управления производством

Основой эффективной деятельности предприятий является планирование. Планирование - это разработка и обоснование планов экономического и социального развития предприятия и путей их реализации. Планирование позволяет обеспечить сбалансированное, пропорциональное развитие хозяйственно-финансовой деятельности предприятия, учитывая все внешние и внутренние факторы.

В условиях рынка центр тяжести планирования перенесен на уровень основного хозяйственного звена (предприятия). Предприятие самостоятельно определяет цель деятельности, объем и структуру деятельности, потребность в экономических ресурсах, методы и способы решения поставленных задач, осуществляет контроль за ходом их реализации.

Основными задачами планирования деятельности предприятия являются обеспечение финансовой устойчивости предприятия, достижение более высокой рентабельности по сравнению с рентабельностью конкурентов, увеличение объема оборота и доли на рынке за счет формирования конкурентоспособной структуры оборота, ценовой политики и эффективного использования ресурсов.

Планирование выполняет ряд функций[5,с.210]:

- обеспечение сбалансированности хозяйственно-финансовой деятельности и всех структурных подразделений;

- обеспечение безопасности предприятия. При планировании учитываются факторы риска, чтобы избежать их или свести до минимума;

- внутрихозяйственная координация и интеграция различных сфер деятельности;

- создание условий для формирования ответственных, эффективных работников;

- осуществление эффективного контроля за производственно-хозяйственной деятельностью.

Планирование деятельности предприятия основывается на использовании таких принципов, как непрерывность, органическое единство, комплексность, выделение приоритетов, гибкость, оптимальность и экономичность[12,с.355].

Принцип непрерывности планирования означает сочетание и взаимную увязку долгосрочных и краткосрочных планов. Планирование должно осуществляться постоянно, а долгосрочные планы должны корректироваться в ходе реализации текущих планов.

Принцип органического единства предполагает систему взаимосвязанных между собой элементов, имеющих единую направленность развития.

Комплексность планирования обеспечивает взаимную увязку всех показателей и разделов планов и направлений деятельности предприятия.

Выделение приоритетов предполагает необходимость определения в планах главных задач или направлений развития, требующих первоочередного решения и выделения средств, в целях повышения эффективности деятельности предприятия.

Принцип гибкости планирования означает изменение и уточнение планов в процессе их реализации с учетом изменения внешней и внутренней среды функционирования предприятия.

Принцип оптимальности и экономичности предполагает разработку нескольких альтернативных вариантов плана развития предприятия и выбор лучшего варианта с точки зрения экономичности его реализации и получения наиболее высоких результатов.

Принцип контроля позволяет своевременно обнаружить недостатки в работе предприятия, предупредить возможные диспропорции развития, а также выявить резервы повышения эффективности деятельности предприятия.

В современных теориях планирование означает процесс подготовки управленческого решения, базирующийся на обработке исходной информации и включающий в себя определение средств и путей их достижения посредством сравнительной оценки альтернативных вариантов и принятия наиболее приемлемого из них в ожидаемых условиях.

Содержание внутрифирменного планирования как функции управления промышленного предприятия состоит в обоснованном определении основных направлений развития производства, с учетом существующих и возможных ресурсов, источников обеспечения, а также спроса потребителей.

Разработка и формализация планов, определяющих будущее состояние, не является прерогативой только крупных компаний, а жизненной необходимостью любой организации.

Планирование побуждает руководство думать о будущем, заставляет компанию определять свои цели и политику, приводит к лучшей согласованности в работе и дает объективные показатели эффективности работы.

Внутрифирменное планирование рассматривается как система долгосрочных, среднесрочных и краткосрочных планов, соподчиненных и определяющих стратегию деятельности фирмы, цели функционирования, прогноз развития внешних факторов, внутренних ресурсов и др.

По срокам планирования:

- оперативное (до года) - определение конкретных действий на установленный период, план производства, кассовый план и т.д.;

- краткосрочное (один год) - формирование производственных, коммерческих, административно-хозяйственных планов, бюджет предприятия;

- среднесрочное (три-пять лет) - планирование мероприятий по реализации стратегии, выработка финансовой политики, бизнес-план;

- долгосрочное (свыше пяти лет) - концепция компании, стратегические планы.

По функциям назначения:

- производственные - план производства;

- коммерческие - сбыт готовой продукции и материально-техническое обеспечение предприятия;

- инвестиционные - план техперевооружения, организационно-техническое развитие предприятия;

- социальные планы - содержание объектов социальной сферы, социальная поддержка персонала;

- планы по труду и заработной плате;

- другие планы по функциям и сферам деятельности.

По уровням управления предприятием:

- общефирменные планы

- планы структурных подразделений (филиал, производство, цех)

- планы работ функциональных отделов;

- планы работ участков и бригад.

По объектам планирования:

- по видам деятельности;

- по конкретным продуктам, видам работ и услуг;

- план выпуска новых изделий;

- план по видам продукции, находящейся в процессе освоения и т.д.

Также различают следующие виды:

- последовательное планирование - новый план составляется по истечении срока действия предыдущего;

- скользящее планирование - по истечении части срока действия плана производится его ревизия на оставшийся период и составляется новый с учетом полученных фактических данных;

- гибкое планирование - пересмотр плана с учетом возникновения неоднозначных условий, гибкое планирование для накладных расходов.

Таким образом, сущность планирования проявляется в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Любой организации, даже самой маленькой, необходимо заниматься управлением. Для того чтобы реализовать цели предприятия, обеспечить конкурентоспособность продукции (услуг) и тем самым добиться успеха в бизнесе, необходимо организовать высокоэффективное производство. Управление производственной деятельностью (производственный менеджмент) как прикладная техника, экономическая наука и род деятельности, представляет собой комплекс знаний и навыков по проектированию и реализации производственных и трудовых процессов, установлению норм труда, организации его оплаты и стимулирования.

Производственный менеджмент обеспечивает рациональное сочетание производственных факторов во времени и в пространстве в производственной деятельности организации.

Объектами производственного менеджмента являются производственные подразделения (цехи) - как основные производственные единицы основного и вспомогательного производства, а также их производственные процессы, как совокупность последовательно выполняемых частичных процессов по изготовлению продукции и техническому обслуживанию производства.

Можно выделить две главные цели управления производством[24,с.272]:

1. Удовлетворение потребительского спроса.

Суть данной цели состоит в том, что производство должно иметь на выходе некий товар, удовлетворяющий потребителя. Однако это не единственное требование. Потребитель должен быть удовлетворен также ценой товара и временем его предоставления.

Обычно организация не ставит перед собой задачу добиться максимального результата по всем трем направлениям. Усилия сосредоточиваются на каком-либо одном из них. Это отличает данную организацию от других, работающих в том же сегменте рынка, и определяет специфику ее управления производством.

2. Эффективная переработка ресурсов.

Другая, менее очевидная, но оттого не менее важная цель производственного менеджмента — эффективная переработка ресурсов, поступающих «на вход» производственного процесса. Многие организации потерпели на рынке крах, несмотря на наличие вполне удовлетворенных покупателей, только из-за того, что не сумели наладить рациональное использование имеющихся в их распоряжении ресурсов. Существуют разные подходы и методы применительно к оптимизации использования материалов, оборудования и труда на предприятиях, однако во всех случаях добиться сбалансированного и экономного использования ресурсов — это задача производственного менеджмента.

Сегодня сложно переоценить значение управления производством. В настоящее время действует ряд факторов, очень существенных для развития бизнеса, поскольку они оказывают сильнейшее влияние на планирование производства и систему принятия решений. Многие из этих факторов связаны с понятием конкуренции, в особенности с иностранной. Уровень развития общества, экономики, технологий требует изменений и в процессе управления производством. Тот руководитель, который успевает оперативно и грамотно реагировать на происходящие изменения является более успешным. Современный руководитель должен легко ориентироваться в большом количестве информации как экономической, так и специальной, знать сильные и слабые стороны своей организации, учитывать развитие технологий, искать новые способы для улучшения работы компании – разрабатывать стратегию производства, сокращении времени выполнения различных производственных задач, чтобы повысить конкурентоспособность. Для организации эффективной деятельности компании необходимо быстро подстраиваться под изменяющиеся условия рынка. В условиях рыночной экономики планирование и управление производством является важным условием для успешной работы фирмы.

1.3 Характеристика отрасли производства грузовых автомобилей в России

Существование в той или иной стране собственного производства грузовых автомобилей — это один из признаков высокого уровня развития экономики страны, так как становление данной отрасли влечет за собой параллельный рост грузопотока и развитие инфраструктуры. В соответствии с данными Росстата в 2016 году на долю перевозок грузов автомобильным транспортом приходится более 70 процентов от общего объема перевоза грузов, а в абсолютном выражении - это с более 5 млрд тонн груза в год.

Отличительной характеристикой российского транспортного комплекса является то, что грузоперевозки являются дополнением к железнодорожным перевозкам, другими словами, основная масса перевозок на дальние расстояния осуществляется железнодорожным транспортом, а автомобили уже осуществляют дальнейшее распределение потоков. Однако в последнее время наблюдается ярко выраженная тенденция увеличения дальности перевозок автотранспортом, так за период с 2001 по 2015 год средняя дальность перевозки одной тонны груза автомобильным транспортом выросла в два раза.

Несмотря на это, отечественный рынок грузовых автомобилей находится в состоянии спада, так физический объем реализации автомобилей в 2012 году составил 313,2 тысяч единиц техники, в 2013 он сократился на 14 процентов, в 2014 году - на 29 процентов, в 2015 году - на 35 процентов от объема предыдущего периода.

Именно в связи с этими тенденциями, в 2014 году Правительством Российской Федерации был принят ряд решений по поддержке национальных производителей грузовых автомобилей, так, например, были выделены средства на субсидирование закупок муниципального транспорта, была принята программа субсидирования перевозок автомобилей, произведенных на дальнем Востоке, приобретались автомобили для нужд Министерства внутренних дел Российской Федерации. В 2015 году дополнительно вступили в силу программы льготного автокредитования и льготного автолизинга, согласно которых приобретаться могли только автомобилей, произведенные на территории Российской Федерации.

Однако в связи с падением платежеспособного спроса на территории России, было принято решение усилить экспорт грузовых автомобилей, для этого в 2016 году стартовала программа по субсидированию части логистических расходов при наземной и морской транспортировке автомобилей, машинокомплектов и комплектующих, а также расходов по их адаптации и сертификации на зарубежных рынках. Также экспорт был включен в список условий для заключения специальных инвестиционных контрактов, которые гарантируют для инвестора сохранение налоговых условий на срок действия контракта (до 10 лет) и позволяют претендовать на участие в госпрограммах.

В 2017 году в государственной политике приоритет экспорта был сохранен, а именно, на приведение российских грузовых автомобилей в соответствие с европейскими нормами экологичности и безопасности, на компенсацию затрат на логистику всего было выделено 6,5 млрд. рублей.

При анализе внутреннего рынка грузовых автомобилей Российской Федерации следует отметить, что он возник на базе советского промышленного комплекса, то есть основные предприятия отрасли, существующие в настоящее время, возникли в советский период. Лидерами отрасли является такие компании, как Горьковский автомобильный завод (ГАЗ), Камский автомобильный задов (КАМАЗ) и Ульяновский автомобильный завод (УАЗ). В 2016 году общая доля рынка этих трех компаний была более 86 процентов от общего количества произведенных в России грузовых автомобилей.

За последние десятилетия (начиная с 90-х годов 20 века, когда произошли значительные экономические преобразования), отрасль грузовых автомобилей претерпела значительные изменения. Во-первых, увеличилась доля малотоннажных грузовиков, что стало следствием развития мелкооптовый и розничной торговли. Во-вторых, растет выпуск и крупнотоннажных автомобилей, так как наблюдается рост и в строительной сферах. Именно в этом сегменте российские компании являются конкурентоспособными на мировом рынке.

2 АНАЛИЗ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ ПАО «КАМАЗ»

2.1 Технико-экономическая характеристика предприятия

Компания «КАМАЗ» была образована в 1969 году в г. Набережные Челны Республики Татарстан в качестве Камского комплекса заводов по производству большегрузных автомобилей (производственное объединение «КАМАЗ»). Первый автомобиль был выпущен 16 февраля 1976 года и с тех пор на заводе изготовлено 2,25 миллионов автомобилей и 2,85 миллионов двигателей (по состоянию на апрель 2018 года), которые продаются как на территории Российской Федерации, так и более, чем в 80 зарубежных странах.

Рис.1 – Динамика продаж автомобилей КАМАЗ (полной массой 8-40 тонн (в тыс. единиц)

Единый производственный комплекс группы организаций ПАО «КАМАЗ» охватывает весь технологический цикл производства грузовых автомобилей - разработку, изготовление, сборку, продажу и постпродажное сервисное обслуживание.

ПАО «КАМАЗ» занимается выпуском ряда грузовой техники, среди которых грузовые автомобили, автобусы, прицепы, агрегаты и инструменты.

Работа управляющей и управляемой подсистемы предприятия, представленной на ПАО «КАМАЗ» структурой основных производственных и обслуживающих цехов, подчиненных службе ПТО в достижении конечной экономической цели определяется уровнем хозяйственных результатов, количественно измеряемых показателями, и динамикой изменения этих показателей.

Хозяйственные процессы, отражаемые этими показателями, формируют финансовые отношения и либо улучшают, либо ухудшают складывающиеся финансовые отношения на предприятии.

Представленная настоящим разделом общая характеристика деятельности ПАО «КАМАЗ» поэтому иллюстрируется динамикой показателей производственно-хозяйственной деятельности, называемых технико-экономическими (таблица 1), представленных в ретроспективе, и его финансовым состоянием.

Таблица 1

Технико-экономические показатели деятельности

ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатели |

Ед. изм. |

2016 |

2017 |

2018 |

Абсолютные изменения |

Темп прироста, % |

||

|

2017/2016 |

2018/2017 |

2017/2016 |

2018/2017 |

|||||

|

Количественные показатели (показатели экстенсивного экономического развития) |

||||||||

|

Выручка от продажи работ, услуг |

тыс. руб. |

119768391 |

145216534 |

151100321 |

25448143 |

5883787 |

21,25 |

4,05 |

|

Среднегодовая стоимость ОПФ |

тыс. руб. |

21751221 |

23682881 |

27609395 |

1931659,5 |

3926514 |

8,88 |

16,58 |

|

Среднесписочная численность работников |

чел. |

33343 |

31947 |

31067 |

-1396 |

-880 |

-4,19 |

-2,75 |

|

Фонд оплаты (годовой) |

тыс. руб. |

12357180 |

13452985 |

13361880 |

1095805 |

-91105 |

8,87 |

-0,68 |

|

Себестоимость реализованной продукции |

тыс. руб. |

109823491 |

127807703 |

142606433 |

17984212 |

14798730 |

16,38 |

11,58 |

|

Продолжение табл.1 |

||||||||

|

Качественные показатели (показатели интенсивного экономического развития) |

||||||||

|

Фондоотдача |

руб./руб. |

5,51 |

6,13 |

5,47 |

0,63 |

-0,66 |

11,36 |

-10,75 |

|

Фондоемкость |

руб./руб. |

0,18 |

0,16 |

0,18 |

-0,02 |

0,02 |

-10,20 |

12,04 |

|

Среднегодовая производительность труда 1 работника |

тыс. руб./чел. |

3592,01 |

4545,55 |

4863,69 |

953,54 |

318,15 |

26,55 |

7,00 |

|

Среднемесячная заработная плата |

тыс. руб. |

30,88 |

35,09 |

35,84 |

4,21 |

0,75 |

13,62 |

2,14 |

|

Затраты на 1 рубль выручки от продаж |

руб./руб. |

0,92 |

0,88 |

0,94 |

-0,04 |

0,06 |

-4,02 |

7,23 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

1663884 |

6757681 |

-666851 |

5093797 |

-7424532 |

306,14 |

-109,87 |

|

Чистая прибыль |

тыс. руб. |

1203161 |

3016992 |

27179 |

1813831 |

-2989813 |

150,76 |

-99,10 |

|

Чистая рентабельность |

% |

1,00 |

2,08 |

0,02 |

1,07 |

-2,06 |

106,81 |

-99,13 |

|

Рентабельность продаж |

% |

1,39 |

4,65 |

-0,44 |

3,26 |

-5,09 |

234,97 |

-109,48 |

Изучение результирующих технико-экономических показателей производственно-хозяйственной деятельности ПАО «КАМАЗ» осуществляется в процессе внутрифирменного ретроспективного анализа с использованием диалектического подхода сравнения уровней этих показателей за ряд лет: период 2016-2018 гг.

Систематизация технико-экономических показателей таблицы 1 представлена группировкой количественных и качественных показателей, т.е. экстенсивности и интенсивности экономического развития.

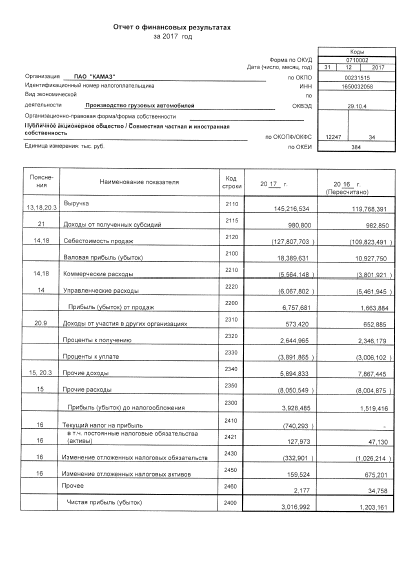

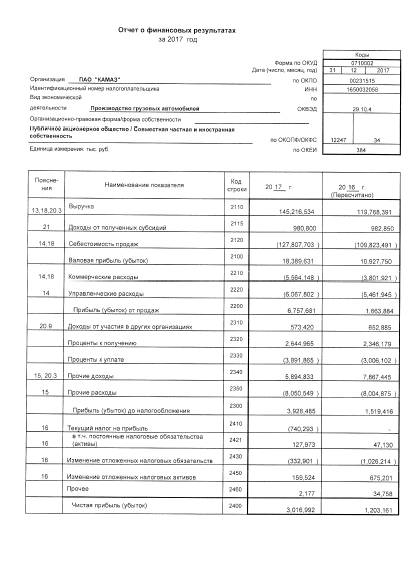

Выручка от продаж в 2018 году возросла на 4,05% и составила 151100321 тыс. руб. Темп прироста себестоимости продаж превысил темп роста выручки и составил 11,58%.

В отчетном 2018 году получен убыток от продаж в размере 666851 тыс. руб., что связано с непропорционально возросшими коммерческими и управленческими расходами.

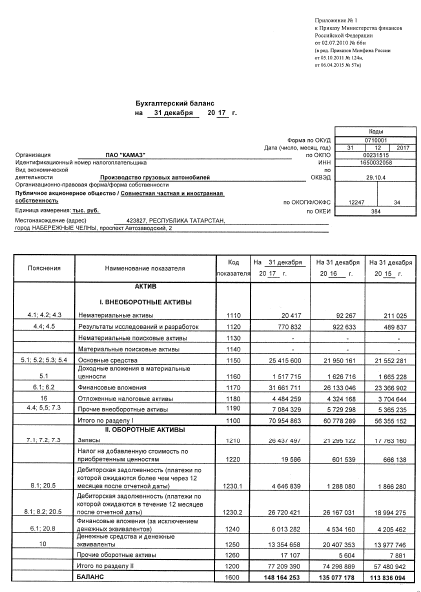

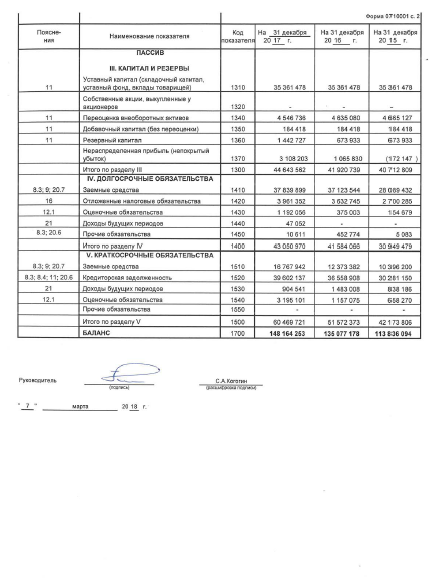

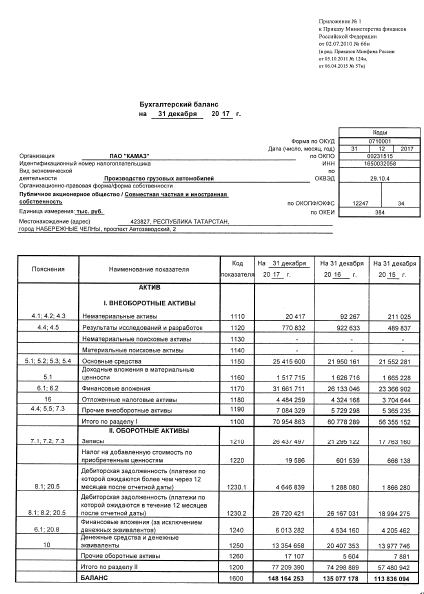

В целях выполнения задач, поставленных в настоящей работе, проведем анализ динамики и структуры активов предприятия (табл.2).

Таблица 2

Анализ динамики активов ПАО «КАМАЗ» за период 2016-2018 гг.

|

Раздел баланса |

2016 |

2017 |

2018 |

Динамика, тыс. руб. |

Прирост, % |

||

|

2017/2016 |

2018/2017 |

2017/2016 |

2018/2017 |

||||

|

Внеоборотные активы |

30778289 |

70954863 |

81589364 |

40176574 |

10634501 |

130,54 |

14,99 |

|

Оборотные активы |

74298889 |

77209390 |

98309472 |

2910501 |

21100082 |

3,92 |

27,33 |

|

Валюта баланса |

105077178 |

148164253 |

179898836 |

43087075 |

31734583 |

41,01 |

21,42 |

Налицо прирост стоимости имущества ПАО «КАМАЗ», что говорит о расширении производственной деятельности. В 2017 году по сравнению с 2016 году стоимость активов ПАО «КАМАЗ» увеличилась на 43087075 тыс. руб., причем прирост внеоборотных активов составил 130,54% (в 2,5 раза), а прирост оборотных активов составил 3,92%. В 2018 году темпы прироста несколько сократились, но в абсолютных показателях стоимость активов ПАО «КАМАЗ» увеличилась на 31734583 тыс. руб. (+21,42%).

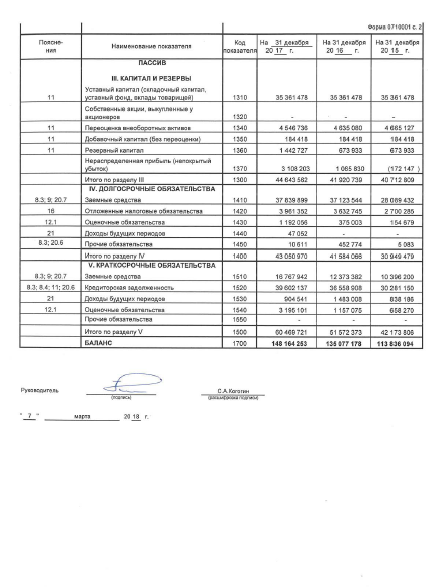

На рисунке 1 представлен структурный состав активов ПАО «КАМАЗ». В 2016 году удельный вес оборотных активов преобладал в структуре и составлял 71% от общей стоимости имущества предприятия. В 2017 году соотношение изменилось, удельный вес внеоборотных активов увеличился на 18,6% и составил 47,89%, то есть практически половину стоимости всех активов предприятия. В 2018 году соотношение практически не изменилось: 45,35% составляют внеоборотные активы, 54,65% стоимости имущества предприятия составляют оборотные активы.

Структурный состав активов ПАО «КАМАЗ» за 2016-2018 гг представлен на рисунке 1.

Рисунок 1 – Структурный состав активов ПАО «КАМАЗ» за 2016-2018 гг.

В следующем подразделе работы будет проведен подробный анализ динамики и структуры производственных активов ПАО «КАМАЗ» за 2016-2018 гг.

2.2 Анализ динамики и структуры производственных активов

Элементами внеоборотных активов ПАО «КАМАЗ» являются:

- нематериальные активы;

- результаты исследований и разработок;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

В таблице 3 представлена динамика стоимости внеоборотных активов ПАО «КАМАЗ» за 2016-2018 гг.

Таблица 3

Анализ изменения стоимости внеоборотных активов ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Динамика, тыс. руб. |

Прирост, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Нематериальные активы |

92267 |

20417 |

21265 |

-71850 |

848 |

-77,87 |

4,15 |

|

Результаты исследований и разработок |

922633 |

770832 |

757246 |

-151801 |

-13586 |

-16,45 |

-1,76 |

|

Основные средства |

21950161 |

25415600 |

29803189 |

3465439 |

4387589 |

15,79 |

17,26 |

|

Доходные вложения в материальные ценности |

1626716 |

1517715 |

1538692 |

-109001 |

20977 |

-6,70 |

1,38 |

|

Финансовые вложения |

26133046 |

31661711 |

35454009 |

5528665 |

3792298 |

21,16 |

11,98 |

|

Отложенные налоговые активы |

4324168 |

4484259 |

4105426 |

160091 |

-378833 |

3,70 |

-8,45 |

|

Прочие внеоборотные активы |

5729298 |

7084329 |

9909537 |

1355031 |

2825208 |

23,65 |

39,88 |

|

Итого |

60778289 |

70954863 |

81589364 |

10176574 |

10634501 |

16,74 |

14,99 |

Стоимость внеоборотных активов ПАО «КАМАЗ» за 2017 год увеличилась на 16,74%, за 2018 год прирост стоимости составил 14,99%. В абсолютных показателях стоимость внеоборотных активов увеличилась на 20811075 тыс. руб. и составила 81589364 тыс. руб.

Рост стоимости внеоборотных активов обусловлен ростом стоимости основных средств (+15,79% в 2017 г и +17,26% в 2018 г соответственно). Также увеличилась стоимость финансовых вложений (+9320963 тыс. руб. за весь анализируемый период) и прочих внеоборотных средств (+4180239 тыс. руб.).

В таблице 4 представлен структурный состав внеоборотных активов ПАО «КАМАЗ» за 2016-2018 гг.

Таблица 4

Динамика структурных сдвигов внеоборотных активов ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Динамика |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Нематериальные активы |

0,15 |

0,03 |

0,03 |

-0,12 |

0,00 |

|

Результаты исследований и разработок |

1,52 |

1,09 |

0,93 |

-0,43 |

-0,16 |

|

Основные средства |

36,12 |

35,82 |

36,53 |

-0,30 |

0,71 |

|

Доходные вложения в материальные ценности |

2,68 |

2,14 |

1,89 |

-0,54 |

-0,25 |

|

Финансовые вложения |

43,00 |

44,62 |

43,45 |

1,62 |

-1,17 |

|

Отложенные налоговые активы |

7,11 |

6,32 |

5,03 |

-0,79 |

-1,29 |

|

Прочие внеоборотные активы |

9,43 |

9,98 |

12,15 |

0,56 |

2,16 |

|

Итого |

100 |

100 |

100 |

0,00 |

0,00 |

Из данных, представленных в таблице 4 следует, что наибольший удельный вес в структуре внеоборотных активов ПАО «КАМАЗ» занимают финансовые вложения (≈44%), на втором месте находятся основные средства (≈36%), на третьем месте – прочие внеоборотные активы (≈12%). Остальные статьи данного раздела имеют незначительный вес в структуре внеоборотных активов ПАО «КАМАЗ».

Остановимся подробнее на вышеперечисленных разделах, а именно: финансовые вложения, основные средства, прочие внеоборотные активы.

Финансовые вложения ПАО «КАМАЗ», входящие в состав внеоборотных активов, представляют собой долгосрочные займы, выданные дочерним компаниям.

На рисунке 2 представлена динамика стоимости долгосрочных финансовых вложений ПАО «КАМАЗ» за 2016-2018 гг.

Рисунок 2 – Динамика стоимости долгосрочных финансовых вложений ПАО «КАМАЗ» за 2016-2018 гг.

Стоимость долгосрочных финансовых вложений ПАО «КАМАЗ» увеличилась на анализируемый период на 35,5%.

Таблица 5

Динамика структурных сдвигов долгосрочных вложений ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Структура, % |

Изменения в структуре, % |

|||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

||||

|

Долгосрочные финансовые вложения (тыс. руб.), в том числе |

26133046 |

31661711 |

35454009 |

100 |

100 |

100 |

0 |

0 |

|

вклады в дочерние компании |

20333966 |

20851719 |

24065091 |

77,81 |

65,86 |

67,88 |

-11,95 |

2,02 |

|

вклады в совместные предприятия |

335577 |

346368 |

346521 |

1,28 |

1,09 |

0,98 |

-0,19 |

-0,12 |

|

вклады в ассоциированные компании |

1264929 |

1314457 |

1168571 |

4,84 |

4,15 |

3,30 |

-0,69 |

-0,86 |

|

выданные займы |

3494585 |

4376798 |

9873826 |

13,37 |

13,82 |

27,85 |

0,45 |

14,03 |

|

прочие долгосрочные финансовые вложения |

703989 |

4772369 |

0 |

2,69 |

15,07 |

0,00 |

12,38 |

-15,07 |

Структурный состав долгосрочных финансовых вложений ПАО «КАМАЗ» за 2016-2018 гг. представлен в таблице 5.

На основании данных, представленных в таблице 5 видно, что наибольший удельный вес в стоимости долгосрочных вложений ПАО «КАМАЗ» занимают вклады в дочерние компании, но за анализируемый период наблюдается тенденция к снижению их доли (с 77,81% в 2016 году до 67,88% в 2018 году).

В 2018 году предъявлены к погашению и погашены процентные векселя Банка ВТБ (ПАО), числящиеся в составе прочих долгосрочных финансовых вложений, на сумму 4 772 369 тыс.руб. Процентный доход за весь срок векселей был получен денежными средствами в 2018 году и составил 336 891 тыс. руб. Из них 151 625 тыс. руб. относится к доходу, начисленному в 2018 году.

Перейдем к анализу структуры и динамики основных средств организации.

На рисунке 3 представлена динамика стоимости основных средств ПАО «КАМАЗ» за 2016 -2018 гг.

Рисунок 3 – Динамика стоимости основных средств ПАО «КАМАЗ» за 2016-2018 гг.

Данное исследование позволит наметить пути повышения эффективности управления основными средствами предприятия.

Стоимость основных средств ПАО «КАМАЗ» возросла за анализируемый период на 7853028 тыс. руб.

Таблица 6

Наличие, движение и структура основных средств ПАО «КАМАЗ» за 2017 год (по первоначальной стоимости)

|

Группа основных средств |

Наличие на начало периода |

Поступило за отчетный период |

Выбыло за отчетный период |

Наличие на конец периода |

||||

|

тыс. руб. |

доля,% |

тыс. руб. |

доля,% |

тыс. руб. |

доля,% |

тыс. руб. |

доля,% |

|

|

Здания и сооружения |

8484671 |

23,25 |

1140967 |

42,64 |

659218 |

40,48 |

8966420 |

23,88 |

|

Машины и оборудование |

18419529 |

50,47 |

1196514 |

44,72 |

346421 |

21,27 |

19269622 |

51,33 |

|

Транспортные средства |

1211195 |

3,32 |

171662 |

6,42 |

224252 |

13,77 |

1158605 |

3,09 |

|

Производственный и хозяйственный инвентарь |

97089 |

0,27 |

19924 |

0,74 |

7741 |

0,48 |

109272 |

0,29 |

|

Земельные участки |

8176973 |

22,41 |

139717 |

5,22 |

387664 |

23,80 |

7929026 |

21,12 |

|

Другие виды основных средств |

105961 |

0,29 |

6854 |

0,26 |

3269 |

0,20 |

109546 |

0,29 |

|

Итого |

36495418 |

100,00 |

2675638 |

100,00 |

1628565 |

100,00 |

37542491 |

100,00 |

|

Активная часть |

19727813 |

54,06 |

1388100 |

51,88 |

578414 |

35,52 |

20537499 |

54,70 |

|

Пассивная часть |

16767605 |

45,94 |

1287538 |

48,12 |

1050151 |

64,48 |

17004992 |

45,30 |

По данным таблицы 6 значительных сдвигов в структуре основных средств ПАО «КАМАЗ» за 2017 год не произошло.

Первоначальная стоимость основных производственных фондов ПАО «КАМАЗ» за анализируемый период возросла на 3241793 тыс. руб.

По результатам расчетов, результаты которых представлены в таблицах 6 и 7, можно сделать вывод о том, что прирост стоимости основных средств ПАО «КАМАЗ» за 2017-2018 гг. обусловлен увеличением стоимости активной части производственных фондов предприятия.

Таблица 7

Наличие, движение и структура основных средств ПАО «КАМАЗ» за 2018 год (по первоначальной стоимости)

|

Группа основных средств |

Наличие на начало периода |

Поступило за отчетный период |

Выбыло за отчетный период |

Наличие на конец периода |

||||

|

тыс. руб. |

доля,% |

тыс. руб. |

доля,% |

тыс. руб. |

доля,% |

тыс. руб. |

доля,% |

|

|

Здания и сооружения |

8966420 |

23,88 |

1907308 |

40,62 |

1564758 |

62,58 |

9308970 |

23,43 |

|

Машины и оборудование |

19269622 |

51,33 |

2135405 |

45,48 |

576569 |

23,06 |

20828458 |

52,42 |

|

Транспортные средства |

1158605 |

3,09 |

448036 |

9,54 |

212492 |

8,50 |

1394149 |

3,51 |

|

Производственный и хозяйственный инвентарь |

109272 |

0,29 |

75330 |

1,60 |

6502 |

0,26 |

178100 |

0,45 |

|

Земельные участки |

7929026 |

21,12 |

76743 |

1,63 |

139061 |

5,56 |

7866708 |

19,80 |

|

Другие виды основных средств |

109546 |

0,29 |

52148 |

1,11 |

868 |

0,03 |

160826 |

0,40 |

|

Итого |

37542491 |

100,00 |

4694970 |

100,00 |

2500250 |

100,00 |

39737211 |

100,00 |

|

Активная часть |

20537499 |

54,70 |

2658771 |

56,63 |

795563 |

31,82 |

22400707 |

56,37 |

|

Пассивная часть |

17004992 |

45,30 |

2036199 |

43,37 |

1704687 |

68,18 |

17336504 |

43,63 |

Удельный вес активной части ОПФ ПАО» КАМАЗ» увеличился за анализируемый период на 2,32% и составил 56,37% стоимости ОПФ.

В состав активной части основных производственных фондов ПАО «КАМАЗ» входят машины, оборудование, транспортные средства, производственный инвентарь. Стоимость активной части ОПФ ПАО «КАМАЗ» возросла на 2672894 тыс. руб., что обусловило 82% прироста первоначальной стоимости ОПФ ПАО «КАМАЗ» за 2016-2018 гг.

В составе «Прочих внеоборотных активов» отражены авансы, выданные на приобретение внеоборотных активов.

Остаток авансов на 31 декабря 2018 г. – 1215245 тыс. руб.; на 31 декабря 2017 г. –1173535 тыс. руб.; на 31 декабря 2016 г. – 741794 тыс. руб.

Проведем анализ оборотных активов ПАО «КАМАЗ» за период 2016-2018 гг., используя различные методы экономического анализа (горизонтальный, вертикальный, сравнительный).

Общая стоимость оборотных средств ПАО «КАМАЗ» за анализируемый период возросла на 24010583 тыс. руб. и составила на конец 2018 года 98309472 тыс. руб.

В таблице 8 представлена динамика оборотных активов ПАО «КАМАЗ» в период 2016-2018 гг. в разрезе элементов.

Таблица 8

Анализ изменения стоимости оборотных активов ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Динамика, тыс. руб. |

Прирост, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Запасы |

21295122 |

26437497 |

30401373 |

5142375 |

3963876 |

24,15 |

14,99 |

|

НДС |

601539 |

19586 |

16733 |

-581953 |

-2853 |

-96,74 |

-14,57 |

|

Дебиторская задолженность |

27455111 |

31367260 |

37070404 |

3912149 |

5703144 |

14,25 |

18,18 |

|

Финансовые вложения |

4534160 |

6013282 |

9152433 |

1479122 |

3139151 |

32,62 |

52,20 |

|

Денежные средства |

20407353 |

13354658 |

21585366 |

-7052695 |

8230708 |

-34,56 |

61,63 |

|

Прочие оборотные активы |

5604 |

17107 |

83163 |

11503 |

66056 |

в 3 раза |

в 4,86 раза |

|

Итого |

74298889 |

77209390 |

98309472 |

2910501 |

21100082 |

3,92 |

27,33 |

Анализируя данные, представленные в таблице 8 можно сделать вывод о том, что прирост стоимости оборотных активов связан с ростом запасов на 9106251 тыс. руб. дебиторской задолженности на 9615293 тыс. руб., финансовых вложений на 4618273 тыс. руб., денежных средств и их эквивалентов на 1178013 тыс. руб.

Наглядно динамика элементов оборотных активов ПАО «КАМАЗ» за 2016-2018гг. представлена на рисунке.4.

Рисунок 4 - Динамика стоимости элементов оборотных активов ПАО «КАМАЗ» за 2016-2018 гг.

В таблице 9 представлен расчет удельного веса каждого составляющего элемента оборотных активов ПАО «КАМАЗ» за 2016-2018 гг и изменение структуры в динамике.

Наибольшую долю в стоимости оборотных активов ПАО «КАМАЗ» занимает стоимость дебиторской задолженности (≈38%), далее следует стоимость запасов (≈31%), на третьем месте денежные средства (≈5%).

Проанализируем эти элементы оборотных активов более подробно.

Стоимость средств в расчетах(дебиторской задолженности) за анализируемый период возросла на 42,8%.

Таблица 9

Динамика структурных сдвигов оборотных активов ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Динамика |

|

|

2017/2016 |

2018/2017 |

||||

|

Запасы |

28,66 |

34,24 |

30,92 |

5,58 |

-3,32 |

|

НДС |

0,81 |

0,03 |

0,02 |

-0,78 |

-0,01 |

|

Дебиторская задолженность |

36,95 |

40,63 |

37,71 |

3,67 |

-2,92 |

|

Финансовые вложения |

6,10 |

7,79 |

9,31 |

1,69 |

1,52 |

|

Денежные средства |

27,47 |

17,30 |

21,96 |

-10,17 |

4,66 |

|

Прочие оборотные активы |

0,01 |

0,02 |

0,08 |

0,01 |

0,06 |

|

Итого |

100 |

100 |

100 |

0,00 |

0,00 |

В таблице 10 представлен состав и динамика дебиторской задолженности предприятия.

Таблица 10

Анализ состава, структуры и динамики дебиторской задолженности ПАО «КАМАЗ» за 2016-2018 гг.

|

Вид дебиторской задолженности |

Абсолютная сумма |

Относительное изменение, в % |

||||||

|

2016 |

2017 |

2018 |

||||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2017/ 2016 |

2018/ 2017 |

|

|

Долгосрочная |

1288080 |

4,69 |

4646839 |

14,81 |

453399 |

1,22 |

в 3,6 раза |

-90,24 |

|

Краткосрочная, в том числе |

26167031 |

95,31 |

26720421 |

85,19 |

36617005 |

98,78 |

2,11 |

37,04 |

|

расчеты с поставщиками и подрядчиками |

565776 |

2,06 |

1231809 |

3,93 |

7546075 |

20,36 |

в 2,2 раза |

в 6,13 раз |

|

расчеты с покупателями и заказчиками |

15844008 |

57,71 |

16118227 |

51,39 |

14988533 |

40,43 |

1,73 |

-7,01 |

|

прочие дебиторы |

9757247 |

35,54 |

9370385 |

29,87 |

14082397 |

37,99 |

-3,96 |

50,29 |

|

Всего дебиторской задолженности |

27455111 |

100,00 |

31367260 |

100,00 |

37070404 |

100,00 |

14,25 |

18,18 |

|

в том числе просроченная |

1 747 568 |

6,37 |

1 216 570 |

3,88 |

2 164 770 |

5,84 |

-30,38 |

77,94 |

Из детального анализа дебиторской задолженности ПАО «КАМАЗ» в таблице 11 следует, что структура дебиторской задолженности претерпела изменения. В частности, произошел сдвиг между задолженностью покупателей и выданными авансами.

Долгосрочная дебиторская задолженность уменьшилась на анализируемый период в 2,84 раза.

Особенностью в структуре оборотных средств исследуемого предприятия является высокий удельный вес задолженности покупателей и заказчиков ПАО «КАМАЗ» в общей сумме краткосрочной дебиторской задолженности. При этом рост дебиторской задолженности является положительной тенденцией, то есть предприятие потенциально сможет в большей мере рассчитаться в будущем со своими кредиторами, увеличивая тем самым ликвидность баланса. Однако, при условии отсутствия дебиторской задолженности с истекшим сроком исковой давности.

Также наблюдается увеличение просроченной дебиторской задолженности, удельный вес которой в среднем за 3 года составил 5,36%. Последнее является негативным явлением при оценке уровня ликвидности оборотных активов предприятия. Из этого следует, что у потребителей снизилась платежеспособность и затруднена работа по возвращению дебиторской задолженности.

Размер дебиторской задолженности в 2018 году продолжает оставаться на достаточно критической отметке: 37,71% в общей сумме оборотного капитала, в том числе – 5,84% просроченной задолженности.

Одним из основных элементов в цепочке кругооборота текущих активов являются производственные запасы (после денежных средств, которые являются как бы связующим звеном циклов кругооборота).

Рассмотрим запасы ПАО «КАМАЗ» (см. таблицу 11).

Таблица 11

Анализ состояния запасов ПАО «КАМАЗ» за 2016-2018 гг.

|

Вид запасов |

Абсолютная сумма |

Относительное изменение, в % |

||||||

|

2016 |

2017 |

2018 |

||||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2017/ 2016 |

2018/ 2017 |

|

|

Запасы, в том числе |

||||||||

|

- сырье и материалы |

7 024 067 |

32,98 |

9 969 736 |

37,71 |

11 992 094 |

39,45 |

41,94 |

20,28 |

|

- затраты в незавершенном производстве |

5832519 |

27,39 |

6135493 |

23,21 |

7048035 |

23,18 |

5,19 |

14,87 |

|

- товары для перепродажи (готовая продукция) |

89293 |

0,42 |

181130 |

0,69 |

217653 |

0,72 |

в 2 раза |

20,16 |

|

- товары отгруженные |

8317609 |

39,06 |

10117518 |

38,27 |

11026904 |

36,27 |

21,64 |

8,99 |

|

- расходы будущих периодов |

31 634 |

0,15 |

33 620 |

0,13 |

116 687 |

0,38 |

6,28 |

247,08 |

|

Итого |

21 295 122 |

100 |

26 437 497 |

100 |

30 401 373 |

100 |

24,15 |

14,99 |

Изучая таблицу 11, видим, что доля сырья и материалов в оборотных активах за данный период увеличилась (за 2016 год – 32,98%; за 2017 год – 37,71%; 2018 год – 39,45%), составляя в динамике, по сравнению с предыдущим годом, в 2017 году – +41,94%; в 2018 году – +20,28%.

Общая стоимость запасов сырья и материалов увеличилась на 2016-2018гг. на 4 968 027 тыс. руб.

Одной из причин роста материальных запасов стало создание страховых запасов по критичной номенклатуре импортных автокомпонентов и снижение объемов производства.

Это говорит о том, что оборотные активы приобретают менее ликвидную форму, и это влечёт за собой снижение их оборачиваемости.

Запасы по строке «Готовая продукция и товары для перепродажи» за анализируемый период увеличились на 128360 тыс. руб. Причинами роста являются:

- увеличение автомобилей, переданных на испытание;

- закупка автобусов для дальнейшей перепродажи.

Увеличение запасов по строке «Товары отгруженные» на 2709295 тыс. руб. произошло за счет увеличения доли дорогостоящей автотехники в остатках.

В таблице 12 представлен анализ структуры и динамики денежных средств ПАО «КАМАЗ» за 2016-2018 гг.

Таблица 12

Анализ состава, структуры и динамики денежных средств ПАО «КАМАЗ» за 2016-2018 гг.

|

Вид денежных средств |

Абсолютная сумма |

Относительное изменение, в % |

||||||

|

2016 |

2017 |

2018 |

||||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2017/ 2016 |

2018/ 2017 |

|

|

Денежные средства на расчетных счетах в рублях |

17 607 692 |

86,28 |

10 950 938 |

82,00 |

20 430 666 |

94,65 |

-37,81 |

86,57 |

|

Денежные средства на расчетных счетах в иностранной валюте |

373079 |

1,83 |

175667 |

1,32 |

35872 |

0,17 |

-52,91 |

-79,58 |

|

Денежные средства в кассе |

422 |

0,00 |

480 |

0,00 |

364 |

0,00 |

13,74 |

-24,17 |

|

Денежные средства на специальных счетах |

525669 |

2,58 |

817941 |

6,12 |

308554 |

1,43 |

55,60 |

-62,28 |

|

Прочие денежные средства |

1 900 491 |

9,31 |

1 409 632 |

10,56 |

809 910 |

3,75 |

-25,83 |

-42,54 |

|

Итого |

20 407 353 |

100 |

13 354 658 |

100 |

21 585 366 |

100 |

-34,56 |

61,63 |

Положительной тенденцией является увеличение в 2018 году удельного веса денежных средств, по сравнению с предшествующим периодом (+4,66%). При этом в абсолютных показателях величина остатка денежных средств увеличилась в 2018 году на 8230708 тыс. руб.

В структуре остатков денежных средств ПАО «КАМАЗ» наибольшую долю занимают денежные средства на расчетных счетах предприятия (≈95%).

2.3 Анализ эффективности использования имущества предприятия

Активы ПАО «КАМАЗ», а, иначе говоря, имущество предприятия состоит из внеоборотных и оборотных активов.

Таблица 13

Данные об эффективности использования основных средств ПАО «КАМАЗ» за 2016-2018 гг.

|

Наименование показателя |

Ед. |

2016 |

2017 |

2018 |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

2017/2016 |

2018/2017 |

2017/2016 |

2018/2017 |

|||||

|

Выручка от продаж |

тыс. руб. |

119768391 |

145216534 |

151100321 |

25448143 |

5883787 |

21,25 |

4,05 |

|

Среднесписочная численность работников |

чел. |

33343 |

31947 |

31067 |

-1396 |

-880 |

-4,19 |

-2,75 |

|

Среднегодовая производительность труда 1 работника |

тыс. руб./чел. |

3592,01 |

4545,55 |

4863,69 |

953,54 |

318,15 |

26,55 |

7,00 |

|

Среднегодовая стоимость ОПФ |

тыс. руб. |

21751221 |

23682881 |

27609394,5 |

1931660 |

3926514 |

8,88 |

16,58 |

|

Фондовооруженность |

тыс. .руб./чел. |

652,35 |

741,32 |

888,70 |

88,97 |

147,39 |

13,64 |

19,88 |

|

Фондоотдача |

руб./руб. |

5,51 |

6,13 |

5,47 |

0,63 |

-0,66 |

11,36 |

-10,75 |

|

Фондоёмкость |

руб./руб. |

0,18 |

0,16 |

0,18 |

-0,02 |

0,02 |

-10,20 |

12,04 |

Для осуществления производственной деятельности ПАО «КАМАЗ» необходимо проанализировать основные производственные фонды, являющиеся частью внеоборотных активов.

По данным, представленным в таблице 13 можно сделать вывод о недостаточно эффективном использовании основных производственных фондов ПАО «КАМАЗ». Прирост уровня производительности труда работников не превышает темп прироста фондовооруженности труда, что формирует негативное направление оценки использования ОПФ.

Уровень фондоотдачи снижается, соответственно, возрастает уровень фондоёмкости, что обусловлено превышением темпа роста стоимости ОПФ над темпом роста выручки от продаж ПАО «КАМАЗ».

Для характеристики эффективности использования оборотных активов предприятия применяются показатели уровня деловой активности.

Деловая активность организации оценивается как с количественной, так и с качественной точки зрения.

Для расчета показателей деловой активности ПАО «КАМАЗ» используются данные баланса и отчета о финансовых результатах (см. табл. 14).

Таблица 14

Исходные данные для расчета показателей деловой активности

ПАО «КАМАЗ»

|

Наименование показателей |

2017 |

2018 |

Темп прироста % |

|

Выручка от реализации продукции |

145216534 |

151100321 |

4,05 |

|

Себестоимость реализации продукции |

127807703 |

142606433 |

11,58 |

|

Средняя стоимость оборотных активов |

77209390 |

98309472 |

27,33 |

|

Средняя стоимость запасов |

26437497 |

30401373 |

14,99 |

|

Средняя стоимость дебиторской задолженности |

31367260 |

37070404 |

18,18 |

|

Средняя стоимость кредиторской задолженности |

39602137 |

34193580 |

-13,66 |

|

Средняя стоимость активов |

148164253 |

179898836 |

21,42 |

Рассчитаем и проанализируем показатели деловой активности ПАО «КАМАЗ» за 2017-2018гг. (см. табл. 15).

Таблица 15

Динамика показателей деловой активности ПАО «КАМАЗ» за 2017-2018 гг.

|

Наименование показателей |

2017 |

2018 |

Темп прироста, % |

|

Коэффициент оборачиваемости активов |

0,98 |

0,84 |

-14,30 |

|

Продолжительность одного оборота активов в днях |

372 |

435 |

16,69 |

|

Коэффициент оборачиваемости запасов |

4,83 |

4,69 |

-2,97 |

|

Продолжительность одного оборота запасов в днях |

76 |

78 |

3,06 |

|

Коэффициент оборачиваемости дебиторской задолженности |

4,63 |

4,08 |

-11,96 |

|

Срок погашения дебиторской задолженности |

79 |

90 |

13,58 |

|

Операционный цикл |

154 |

167 |

8,43 |

|

Коэффициент оборачиваемости кредиторской задолженности |

3,67 |

4,42 |

20,51 |

|

Срок погашения кредиторской задолженности |

100 |

83 |

-17,02 |

|

Финансовый цикл |

55 |

85 |

54,66 |

|

Коэффициент оборачиваемости оборотного капитала |

1,88 |

1,54 |

-18,28 |

|

Продолжительность одного оборота оборотного капитала |

194 |

237 |

22,37 |

Из данных таблицы 15 следует, что ресурсоотдача за весь анализируемый период изменилась, продолжительность одного оборота сократился на 14,30 %.

Рост дебиторской задолженности в совокупности с ростом выручки способствовал увеличению среднего периода расчетов с покупателями и прочими дебиторами в 2018 г. до 90 дней, что на 11 дней больше по сравнению с 2017г. Увеличение же оборотных средств в производственных запасах в большей степени, по сравнению с ростом объема выручки от продаж продукции за анализируемый период, обусловило увеличение оборачиваемости запасов на 2 дня.

В то же время оборачиваемость кредиторской задолженности ускорилась за весь период на 20,51% и составила в 2018 г. 83 дня.

Сравнение показателей оборачиваемости дебиторской и кредиторской задолженности в 2018 г. свидетельствует о том, что организация кредитует своих покупателей и других дебиторов практически в той же степени, в какой и сама использует беспроцентные средства кредиторов.

Предприятие кредитует покупателей в большей степени. Показатель продолжительности оборота средств в расчетах на 7 дней превышает показатели оборачиваемости кредиторской задолженности.

Наглядно динамика операционного и финансового циклов представлено на рисунке 5.

Рисунок 5 – Динамика циклов деловой активности ПАО «КАМАЗ» в 2017-2018 гг.

Наблюдается увеличение продолжительности как операционного, так и финансового циклов. Увеличение этих показателей в динамике свидетельствует о растущей потребности предприятия в финансировании текущей производственной деятельности.

Отрицательная динамика скорости оборота оборотных средств говорит о снижении деловой активности организации.

Эффективное управление оборотными активами приводит к снижению продолжительности финансового и операционного циклов и дополнительному высвобождению средств из оборота, а, соответственно, снижению финансовой потребности в текущих активах.

Увеличение операционного цикла в динамике произошло за счет увеличения периода погашения дебиторской задолженности.

Таким образом, требуются мероприятия по улучшению показателей эффективности использования основных производственных фондов предприятия и мероприятия, регулирующие управление дебиторской задолженностью ПАО «КАМАЗ».

3 ВЫЯВЛЕНИЕ РЕЗЕРВОВ УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННЫМИ АКТИВАМИ

Для того чтобы определить мероприятия по повышению эффективности управления активами организации ПАО «КАМАЗ», необходимо подвести итоги анализа, проведенного во второй главе данной работы.

По результатам анализа финансового положения можно сделать вывод о росте значений показателей хозяйственной деятельности предприятия. Выручка от продаж возросла в 2017 году на 21,5%, в 2018 году – на 4,05% по сравнению с предыдущим годом.

Себестоимость проданных товаров увеличилась в 2017 году на 16,8%, в 2018 году – ещё на 11,58%.

Опережающий темп роста себестоимости привел к росту затрат на рубль проданных товаров в 2018 году на 7,23%, что обусловило снижение прибыли от продаж.

В 2018 году прибыль от продаж снизилась в 1,1 раза.

Анализ деловой активности показал определенное уменьшение показателей деловой активности в динамике, которые характеризуются показателями оборачиваемости активов.

Наблюдается увеличение продолжительности как операционного, так и финансового циклов.

Увеличение операционного цикла в динамике произошло за счет снижения оборачиваемости активов. Рост продолжительности финансового цикла явилось результатом увеличения, как оборачиваемости оборотных активов, так и дебиторской задолженности, что подтверждает ухудшение расчетов с дебиторами.

Несмотря на устойчивое финансовое положение ПАО «КАМАЗ», показатели деловой активности в динамике ухудшились.

В результате анализа показателей финансово-хозяйственной деятельности ПАО «КАМАЗ», проведенного в представленной работе, можно охарактеризовать управление оборотным капиталом, как достаточную для успешного и эффективного функционирования предприятия.

Тем не менее, у предприятия существуют резервы, используя которые, возможно улучшить финансовое положение ПАО «КАМАЗ».

К мероприятиям, способным положительно повлиять на финансовую устойчивость и деловую активность ПАО «КАМАЗ», можно отнести мероприятия по оптимизации дебиторской задолженности предприятия.

Образование дебиторской задолженности влечет за собой формирование финансового результата деятельности фирмы, несмотря на отсутствие реального притока денежных средств. Поэтому вне зависимости, оплачен товар покупателем или нет, предприятие платит налог на прибыль, включающую в себя и неоплаченную дебиторскую задолженность. В момент погашения дебиторской задолженности денежные средства предприятия увеличиваются, но это уже не оказывает влияния на величину прибыли. Таким образом, дебиторская задолженность представляет собой часть недополученной реальной прибыли предприятия.

Третьим этапом в управлении дебиторской задолженностью является формирование условий предоставления кредита на основе анализа финансового состояния покупателей. Здесь же определяется необходимость выбора кредитной политики.

В процессе выбора типа кредитной политики руководству предприятия следует найти компромисс между требуемым уровнем риска и ликвидностью. Поскольку увеличение объема продаж в кредит повышает рентабельность бизнеса и показатель текущей ликвидности предприятия, однако при этом увеличивает риск в отношении образования безнадежных долгов и замедляет показатели деловой активности (в частности, оборачиваемость дебиторской задолженности, которая сказывается на увеличении продолжительности финансового цикла). При этом снижается реальная ликвидность предприятия.

Управление дебиторской задолженностью является частью общей политики управления оборотными активами, и тип кредитной политики предприятия тесно связан с типом управления оборотными активами. В зависимости от целей, которые ставит перед собой руководство предприятия, различают агрессивный, консервативный и умеренный типы кредитной политики.

Консервативный тип кредитной политики ставит своей целью минимизацию кредитного риска, и потому предприятие не стремится к увеличению дополнительной прибыли, получаемой за счет реализации товаров в кредит. Механизм реализации данной кредитной политики заключается в применении более жестких условий кредитования: тщательный отбор потенциальных дебиторов, уменьшение срока кредитования, установление жестких лимитов и увеличение стоимости обслуживания долга. Посредством такого управления повышается ликвидность дебиторской задолженности, доля оборотных активов предприятия в общей сумме активов снижается до 40% и менее, а оборачиваемость оборотных активов существенно ускоряется до 50 дней.

Однако это не означает, что основной акцент должен быть сделан исключительно на применении жестких методов истребования образовавшейся задолженности.

За период 2017-2018 гг. сумма дебиторской задолженности возросла с 31367260 тыс. руб. до 37070404 тыс. руб. Прирост составил 5703144 тыс. руб. или 18,18%.

Из чего следует, что предприятие имеет внутренние резервы повышения эффективности использования оборотных средств. К мероприятиям по изысканию таких резервов можно отнести сокращение пребывания оборотных средств в дебиторской задолженности.

В связи со спецификой деятельности ПАО «КАМАЗ» средний срок погашения задолженности по договорам установлен в 45 дней.

В таблице 16 представлен расчет плановой дебиторской задолженности ПАО «КАМАЗ».

Таким образом, из текущего оборота ежегодно отвлекаются значительные суммы денежных средств по причине неэффективной организации процесса по сбору платежей за проданные товары и оказанные услуги.

Таблица 16

Расчет дебиторской задолженности, соответствующей договорным условиям расчетов в ПАО «КАМАЗ» за 2017-2018гг

|

Показатель |

Ед. изм. |

201617 |

2018 |

|

Выручка от продажи |

тыс. руб. |

145216534 |

151100321 |

|

Фактический остаток дебиторской задолженности |

тыс. руб. |

31367260 |

37070404 |

|

Фактическая оборачиваемость дебиторской задолженности |

обороты |

4,63 |

4,08 |

|

Фактическая длительность одного оборота |

дни |

79 |

90 |

|

Нормативная длительность одного оборота |

дни |

45 |

|

|

Нормативный остаток дебиторской задолженности |

тыс. руб. |

17903408 |

18628807 |

|

Сверхнормативный средний остаток дебиторской задолженности |

тыс. руб. |

13463852 |

18441597 |

Рассчитаем недополученную прибыль в 2018 году (в качестве процентной ставки примем ставку рефинансирования ЦБ в 2017 году, равную 7,75%).

Недополученная прибыль 2018 = 18441597*0,075=1383119,8 тыс. руб.

Надо принять к вниманию тот факт, что основными потребителями продукции машиностроения являются производственные предприятия, а сама продукция, выпускаемая предприятиями машиностроения, – дорогостоящая, что и определяет специфику образования дебиторской задолженности: предприятия-контрагенты не могут сразу рассчитаться за приобретаемый ими товар. Сложность в процесс управления дебиторской задолженностью вносит тот факт, что крупные дебиторы могут быть постоянными клиентами и оказывать существенное влияние на прибыльность предприятия. Или же, что еще хуже, допускать просрочку оплаты по счетам. Кроме того, трудности возникают и при работе с новыми клиентами, делающими крупный заказ на условиях коммерческого кредита, поскольку решение о предоставлении отсрочки может существенно отразиться на уровне прибыльности: машиностроительное предприятие может, как выиграть в случае одобрения кредита, так и понести существенные потери. Отметим еще раз, что дебиторская задолженность определяет многие финансово-хозяйственные показатели, срок ее инкассации и качество оказывают влияние на финансовую устойчивость предприятий и их эффективность, при этом доля убыточных предприятий в отрасли машиностроения велика, а увеличение дебиторской задолженности не всегда способствует росту прибыли (как показало исследование, есть исключение: для крупных предприятий в кризисный период дебиторская задолженность и прибыль связаны прямой зависимостью). Предприятиям машиностроения необходим комплексный подход к управлению дебиторской задолженностью.

Механизм эффективного управления дебиторской задолженностью на предприятиях машиностроительной отрасли можно разбить на следующие этапы:

- Анализ дебиторской задолженности.

- Определение оптимального уровня дебиторской задолженности.

- Формирование условий предоставления кредита.

- Контроль уровня дебиторской задолженности и безнадежных долгов.

- Работа с «сомнительными» дебиторами по взысканию задолженности.

К управленческим решениям по проведению мероприятий управления дебиторской задолженностью ПАО «КАМАЗ» можно отнести:

- контроль за состоянием расчетов с покупателями и соотношением дебиторской и кредиторской задолженностей, так как значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости организации и привлечение дополнительных дорогостоящих источников финансирования;

- расширение круга потребителей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- использование системы скидок при долгосрочной оплате.

Для организации контроля над дебиторской задолженностью юридических лиц следует:

- регулярно оповещать должников о наступлении сроков оплаты,

- тщательно отслеживать поступление оплаты, осуществлять сверку взаиморасчетов,

- вести сбор информации о финансовом состоянии дебиторов,

- проводить анализ оборачиваемости задолженности по отдельному дебитору,

- периодически пересматривать предельную сумму кредита,

- использовать возможности оплаты векселями и другими ценными бумагами,

- оговаривать принципы расчетов с клиентами в следующий период,

- при необходимости требовать предоставление залога под обеспечение дебиторской задолженности, обращаться в страховые компании для страхования кредита (соразмерив стоимость страховки и величину возможных безнадежных долгов),

- своевременно выявлять просроченную задолженность и осуществлять меры по ее взысканию путем взаимозачетов, расчетов непрофильными активами или основными средствами,

- при невозможности востребовать задолженность самостоятельно, пользоваться услугами организаций, взыскивающих долги;

- продавать долги дебиторов банкам и прочим организациям на основе договора цессии, если затраты на самостоятельное взыскание задолженности превышают сумму дисконта, с которым выкупается задолженность.

Для обеспечения качественного контроля следует регламентировать внутрифирменное управление дебиторской задолженностью, назначить ответственных и установить обязанности каждого отдела при работе с дебиторской задолженностью. В зависимости от размера компании отвечать за дебиторскую задолженность может целый отдел или отдельный сотрудник. При этом важно обеспечить тесную коммуникацию между бухгалтерией, финансовым отделом, службами маркетинга, ценообразования и т.п., а также юридическим отделом.

Таким образом, управление дебиторской задолженностью представляет собой комплексный процесс, состоящий из анализа дебиторской задолженности, определения оптимального ее уровня, формирования кредитных условий для различных групп покупателей, контроля над своевременным погашением долгов и работы с недобросовестными заемщиками.

ЗАКЛЮЧЕНИЕ

Развитие российской экономики на современном этапе характеризуется неоднозначной и динамично меняющейся экономической средой, которая оказывает влияние на экономические результаты, наличием сложных управленческих проблем. Многие предприятия испытывают трудности и находятся в кризисной ситуации.

Каждое предприятие в процессе осуществления своей деятельности самостоятельно разрабатывает систему управления оборотными активами и собственными финансовыми ресурсами. При построении этой системы предприятие исходит из концепции своего развития, опыта и возможностей финансовых менеджеров. Элементы системы управления находятся во взаимосвязи и совместно воздействуют на формирование и использование капитала предприятия. Грамотно построенная и эффективно применяемая система управления предприятия способна сохранять финансовую устойчивость и стабильное положение предприятия.

Таким образом, для повышения конкурентоспособности компании необходимо использовать системный подход к управлению, а именно, реализовывать информационно-аналитическую функцию финансовой отчетности, анализировать тенденции изменения основных индикаторов, финансовых коэффициентов, исполнять стратегию развития бизнеса по ключевым показателям деятельности.

Объектом исследования в представленной работе выступило публичное акционерное общество «КАМАЗ».

При анализе технико-экономических показателей деятельности предприятия выявлено, что выручка от продаж в 2018 году возросла на 4,05% и составила 151100321 тыс. руб. Темп прироста себестоимости продаж превысил темп роста выручки и составил 11,58%.

В отчетном 2018 году получен убыток от продаж в размере 666851 тыс. руб., что связано с непропорционально возросшими коммерческими и управленческими расходами.

Наблюдается прирост стоимости имущества ПАО «КАМАЗ», что говорит о расширении производственной деятельности. В 2017 году по сравнению с 2016 году стоимость активов ПАО «КАМАЗ» увеличилась на 43087075 тыс. руб., причем прирост внеоборотных активов составил 130,54% (в 2,5 раза), а прирост оборотных активов составил 3,92%. В 2018 году темпы прироста несколько сократились, но в абсолютных показателях стоимость активов ПАО «КАМАЗ» увеличилась на 31734583 тыс. руб. (+21,42%).

Наблюдается увеличение просроченной дебиторской задолженности, удельный вес которой в среднем за 3 года составил 5,36%. Последнее является негативным явлением при оценке уровня ликвидности оборотных активов предприятия. Из этого следует, что у потребителей снизилась платежеспособность и затруднена работа по возвращению дебиторской задолженности.

Размер дебиторской задолженности в 2018 году продолжает оставаться на достаточно критической отметке: 37,71% в общей сумме оборотного капитала, в том числе – 5,84% просроченной задолженности.

В качестве мероприятий, способных положительно повлиять на финансовую устойчивость ПАО «КАМАЗ», можно отнести мероприятия по оптимизации дебиторской задолженности предприятия.

СПИСОК ЛИТЕРАТУРЫ

НОРМАТИВНЫЕ АКТЫ

- Конституция Российской Федерации: офиц. текст. – М. : Приор, 2001. – 32 с.

- ПБУ 4/99 «Бухгалтерская отчётность организации» утверждено приказом Министерства финансов РФ от 06.07.99 №43н.

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 от 30.01.2001 г.№26н (в ред. от 16.05.2016 г.). Справочно-правовая система КонсультантПлюс [Электронный ресурс] Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=199487&fld=134&dst=100011,0&rnd=0.547175412942982#046490850681012086/ Дата обращения: 01.07.2018.

- Устав ПАО «КАМАЗ»

УЧЕБНЫЕ ПОСОБИЯ

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности/ А.И. Алексеева. – Москва: КноРус, 2012. – С. 184.

- Афанасьев М.П., Маркетинг: стратегия и тактика развития фирмы: учеб. пособие / М.П. Афанасьев. – М.: Издательский центр «Книга»; 2010. – 304 с.

- Баканов М.И., Шеремет А.Д. Финансы и статистика.– М.: ЮНИТИ, 2016. – 653с.

- Балакова М.И. Экономический анализ. – М.: Финансы и статистика, 2016. – 135с.

- Волкова О.И. Экономика предприятия. – М.: Инфра, 2015. – 581-585с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. – М.: Проспект, 2016. – 265-289с.

- Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: учебное пособие. - М.: ИПК ФБК-Пресс, 2016. – 89-97с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебник. – 4-е изд., перераб. и доп. – М.: Дело и сервис. 2013. 368 с.

- Жарылгасова Б.Т., Суглобов Л.Е. Анализ финансовой отчетности. – М.: ЮНИТИ, 2015. – 200-224с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2016.- 164-193с

- Канке А. А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия. - М.: Инфра-М, 2016. – 288с.

- Кислов Д.В. Как читать баланс? - М.: ГроссМедиа, 2016.

- Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности [Текст] / В. В. Ковалев. - 2-е изд., перераб., и доп. -М.: Финансы и статистика, 2010. - 512с

- Когденко В.Г. Экономический анализ. – М.: ЮНИТИ, 2015. – 155-159

- Козлова Е.П. Бухгалтерский учет в организациях. - М.: Финансы и статистика,2016. – 720-712с.

- Мельник М.В. Экономический анализ финансово-хозяйственной деятельности. –М.: Экономистъ, 2015. – 202-208с.

- Миллер Н.Н. Финансовый анализ в вопросах и ответах. – М.: Проспект, 2016. – 82-100с.

- Омае К. Мышление стратега: Искусство бизнеса по-японски. Пер. с англ. – 2-е изд.- М.: Альпина Бизнес Букс, 2008.

- Основы бизнес – анализа: учебное пособие. / под ред. В.И. Бариленко. М.: КНОРУС, 2014.

- Пожидаева Т.А., Щербакова Н.Ф., Коробейникова Л.С. Практикум по анализу финансовой отчётности: Учеб. пособие. – М.: Финансы и статистика, 2013 – 162-178с.

- Савицкая Г.В. Анализ хозяйственной деятельности. – М.: Инфра-М, 2015. – 223-226с.

- Титов.С.А. Управление проектами. М.: Негосударственное образовательное учреждение высшего образования Московский технологический институт, 2015. С.104

- Управленческий анализ / под общ. ред. Н.А. Никифоровой – М.: Издательство Юрайт, 2013. – 402 с.

- Човушан Э.О., Сидоров М.А. Управление риском и устойчивое развитие. М.: РЭА, 2009. – 412 с.

- Чуев И.Н, Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности. 3-е изд. М.: Дашков и К. – 2014. – 384 с.

- Шадрина Г.В. Экономический анализ. Теория и практика. – М.: Издательство Юрайт, 2016. – 515 с.

- Экономика предприятия : учебник / М.А.Морозов, Н.С.Морозова, Г.А. Карпова, Л.В.Хорева. - М. : Федеральное агентство по туризму, 2014. - 412 с.

ИНТЕРНЕТ-ИСТОЧНИКИ

- Официальный сайт ПАО «КАМАЗ» - [Электронный ресурс] – Режим доступа https://kamaz.ru/about/general-information/ (дата обращения 29.03.2018)

- Распоряжение Правительства РФ от 23.01.2016 N 71-р (ред. от 13.12.2016) <Об утверждении программы поддержки автомобильной промышленности на 2016 год - [Электронный ресурс] – Режим доступа http://www.consultant.ru/document/cons_doc_LAW_192816/ (дата обращения 29.03.2019)

- Меры государственной поддержки российского автопрома в 2017 году - [Электронный ресурс] – Режим доступа https://programma-avtokreditovaniya.ru/mery-gosudarstvennoj-podderzhki-rossijskogo-avtoproma-v-2017-godu/ (дата обращения 29.06.2019)

ПРИЛОЖЕНИЯ

- Убийство и его виды

- Адаптация персонала в организациях разных типов.

- Понятие и особенности уголовной ответственности

- Общая характеристика преступлений против правосудия(Понятие и виды преступлений против правосудия)

- Право осужденных на личную безопасность (Формы реализации права осужденного на личную безопасность)

- Виды договоров (Понятие кредитного договора)

- Сравнительный анализ основных школ и доктрин менеджмента организации

- Сравнительный анализ основных школ и доктрин менеджмента организации

- Роль мотивации в поведении организации (Сущность и значение мотивации персонала на предприятии)

- Построение организационных структур

- Государственные и муниципальные услуги: понятие, принципы оказания, виды

- Построение организационных структур(Классификация организационных структур управления предприятием)