Современный банковский маркетинг: методы и тенденции развития(Теоретические основы банковского маркетинга )

Содержание:

Введение

Актуальность темы данной курсовой работы подкреплена необходимостью развития теории становления банковского маркетинга в условиях нынешних рыночных отношений. Переход к рыночным отношениям и реализация экономических реформ спровоцировали необходимость изменения банковской системы и приведение ее в соответствие с международными стандартами с учетом ее особенностей.

Проблемы развития российских коммерческих банков, их способность оперативно справляться с новыми задачами, которые ставит рынок, представляется возможным именно на основе современных методов управления и творческого использования потенциала банковского маркетинга.

Вопросы комплексной организации системы банковского маркетинга, его реализации коммерческими банками на основе нововведений по продвижению банковских продуктов и услуг на финансовый рынок, а также обоснования каналов доставки их до потребителей в современных условиях мало исследованы. Поэтому тема исследования представляется актуальной, определяет необходимость оптимизации организационной структуры коммерческого банка на основе комплексной реализации системы маркетинга.

Основной целью курсовой работы является изучение методов и тенденций развития банковского маркетинга в России. Для дoстижения пoстaвленной цeли в рaботе будут реaлизованы слeдующие зaдачи:

- показать сущность банковского маркетинга;

- рассмотреть принципы и цели маркетинговой деятельности банка;

- выявить методы, типы и факторы маркетинга банка;

- показать особенности банковского маркетинга г. Костромы на примере Костромского РФ ОАО «Россельхозбанк;

- предложить направление и пути совершенствования банковского маркетинга на примере Костромского регионального филиала ОАО «Россельхозбанк».

Объектом исследования является Костромской региональный филиал ОАО «Россельхозбанк». Предметом исследования является маркетинговая деятельность Костромского регионального филиала ОАО «Россельхозбанк».

Методологической и теоретической основой курсовой работы послужило использование системного подхода к анализу предмета исследования, концептуальных подходов, изложенных в трудах российских ученых по вопросам банковского маркетинга, рыночной экономики и современных тенденций ее развития.

Для написания работный были использованы различные литературные источники, научные статьишка, освещающие вопросный банковского маркетинга в России и за рубежом. Былина проанализированы трудный таких ученых какао Уткин Э.А., Трофимов Т.А. Методические издания, изучающие концепцию банковского маркетинга, позволили подробность рассмотреть сущность темы данной работный.

Структура и объем курсовой работы. Курсовая работа содержит 31 страницу основного текста и состоит из введения, трех глав, заключения, списка использованной литературы, включающего 14 источников.

В курсовой работе используется семь приложений по темам: общие условия кредитования предприятий в КРФ ОАО «Россельхозбанк»; схема оформления зарплатного проекта в КРФ ОАО «Россельхозбанк»; ожидаемое изменение потребности в отдельных видах банковских услуг и спроса на них; потребность в услугах кредитных организаций и степень удовлетворенности спроса на услуги по данным, предоставленным КРФ ОАО «Россельхозбанк»;

критерии выбора кредитной организации; оценка банковских услуг и факторы, их определяющие.

Результаты исследования заданной темы представлены в 6 таблицах и 1 рисунке.

Глава 1. Теоретические основы банковского маркетинга

1.1 Сущность банковского маркетинга

Известно, что маркетинг как вид предпринимательской деятельности получил широкое распространение в промышленности еще в 50-е годы. В банковскую сферу он стал проникать в конце 60-х годов, когда была проведена рекламная кампания, популяризирующая банковскую деятельность как сферу приложения труда и удовлетворения потребностей в определенных услугах. 70-е годы отмечаются тем, что банки поворачиваются лицом к маркетингу и многие из них начинают рекламировать себя и свою деятельность. В то же время зародился маркетинг отдельных банковских услуг. 80-е годы характеризуются оформлением банковского маркетинга как целостной системы управления коммерческим банком. В настоящее время практически каждый банк использует приемы и методы маркетинга. [1; 115]

Что же такое маркетинг и чем обусловлено проникновение его в банковскую сферу?

Наиболее широкое распространение получило определение маркетинга, данное Американской ассоциацией маркетинга. Маркетинг - это вид предпринимательской деятельности, связанный с направлением потока товаров и услуг от производителя к потребителю. [2; 215] Он предполагает, что нужно производить и продавать только то, что требуется рынку, конкретному потребителю.

В США затраты на маркетинг достигают около 60% от конечной цены товара. Это говорит о значении маркетинга в современных условиях, и если производители идут на такие огромные расходы, то только из-за крайней необходимости: чтобы выжить, надо найти свое место на рынке и выстоять в конкуретной борьбе. [4; 72]

Именно резкое обострение в 70-е годы конкуренции в банковской системе привело к объективной необходимости использования принципов маркетинга и стратегического планирования.

Усиление конкуренции обусловлено развитием определенных тенденций в мировой экономике. Основными из них являются (таблица 1):

Таблица 1

Тенденции усиления конкуренции в мировой экономике [1; 117]

|

№ п\п |

Тенденция |

Характеристика |

|

1 |

Интернационализация банковских институтов |

Широкие возможности роста и развития привели к приобретению банками многонационального характера, к взаимопроникновению на зарубежные рынки. Это, в свою очередь, привело к интернационализации многих проблем, существовавших до сих пор в национальных рамках. |

|

2 |

Дерегулирование финансовых рынков |

Произошло стирание существовавших ранее четких различий между разными видами кредитных институтов, в первую очередь между сберегательными и инвестиционными. У банков появляются конкуренты в лице небанковских учреждений, с развитием фондового рынка происходит отток вкладов из банков во вложения в ценные бумаги |

В результате развития этих двух тенденций финансовые услуги и продукты стали однотипными во всем мире. И как следствие этого значительно обострилась конкурентная борьба между самими банками и другими кредитными институтами. Усиление конкуренции привело к сокращению прибыли банков. Чтобы отстоять свои позиции на рынке и завоевать новые, банки вынуждены постоянно либерализовыватъ свою кредитную политику, а следовательно, брать на себя больше рисков. Увеличение совокупных рисков влияет также в сторону снижения доходности коммерческих банков. В связи с этим банки все активнее прибегают к разработке маркетинговых стратегий, осваивают новые виды услуг, борются за каждого клиента. [8; 117]

Разумеется, большинство концептуальных принципов маркетинга заимствованы банками из промышленности, поскольку основные цели, задачи, принципы, методы и приемы маркетинга совпадают у всех хозяйствующих субъектов, работающих в условиях рынка. Вместе с тем имеются и особенности, обусловленные спецификой банковской продукции, т.е. любой услугой или операцией, совершенной банком. Учитывая эту специфику, дадим определение банковскому маркетингу. [11; 8]

Банковский маркетинг - это вид деятельности, направленный на поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры.[2; 89]

Целью любого банка является постоянный рост получаемой прибыли, привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка. Ныне каждый руководитель и специалист банка должны быть экспертами по маркетингу. Весь персонал банка должен стать продавцом финансовых услуг. Маркетинг сегодня - это стратегия и философия банка, требующая тщательной подготовки, глубокого и всестороннего анализа, активной работы всех подразделений банка от руководителей до низовых звеньев. Необходима первоочередная ориентация банка не на свой продукт, а на реальные потребности клиентов. Поэтому законом становится детальное изучение рынка, анализ изменяющихся вкусов и предпочтений потребителей банковских услуг. По отношению каждого клиента надо определить конкретные формы финансового обслуживания, показать выгодность каждой сделки. [7; 13]

Принципы и цели маркетинговой деятельности банка

Общие принципы, на которых основана маркетинговая деятельность банка, таковы.

1. Достижение конкретных рыночных целей - движущий мотив труда всех банковских работников.

2. Маркетинг - это система, функционирование которой должно быть комплексным (планирование, анализ, регулирование и контроль).

3. Планирование маркетинга должно осуществляться как на текущий период, так и на перспективу, причем во взаимосвязи.

4. Основой практического воплощения маркетинга является постоянный контроль за принимаемыми маркетинговыми решениями.

5. Успешный маркетинг опирается на постоянное повышение квалификации и стимулирование инициативы и активности каждого работника.

6. Успешный маркетинг возможен только в условиях слаженного коллектива с благоприятным психологическим климатом. [5; 81]

Главными целями банковского маркетинга являются (рисунок 1):

формирование и стимулирование спроса

обоснованность планов работы и принимаемых решений

цели банковского маркетинга

расширение объемов предоставляемых услуг

максимизация доходов банка и расширение рыночной доли

Рисунок 1. Цели банковского маркетинга [5; 82]

В условиях возрастания роли социального фактора все более популярной становится трактовка маркетинга как сочетания конкретных технических приемов с проведением целенаправленной социальной политики и внедрением нового мышления банковского работника. В основе нового подхода лежит принцип «все для клиента». Банк полностью отвечает за получение клиентом оговоренной прибыли. Очередность приоритетов следующая: в первую очередь - прибыль клиента, а затем интересы банка. Ориентация на клиента - главный фактор, приводящий к успеху.

Основные задачи маркетинга в банке.

1. Обеспечение рентабельной работы банка в условиях постоянных изменении на финансовом рынке.

2. Обеспечение ликвидности банка как важнейшего условия сотрудничества с кредиторами и вкладчиками и создания положительного имиджа банка.

3. Формирование устойчивых отношений с клиентами через наилучшее удовлетворение запросов клиентов по объему, структуре и качеству услуг.

4. Решение коммерческих организационных и социальных проблем банка в комплексе, во взаимосвязи. [11; 8]

Успешное решение этих задач должно привести к достижению высоких показателей социально-экономического развития банка, таких, как круг клиентов и количество их счетов, размеры совершаемых операций, объемы депозитов, инвестиций и кредитов, уровни доходов и расходов банка, скорость оборота средств, уровень компьютеризации банковского дела, удовлетворенность запросов клиентов по объему, структуре и качеству услуг, оказанных банком, профессионально-квалификационный состав работников, степень решения социальных проблем.[4; 218]

1.2 Методы, типы и факторы маркетинга банка

Маркетинговая практика показывает, что для завоевания рынка услуг необязательно ориентироваться на весь потребительский рынок (что обычно и невозможно). Достаточно определить главных потребителей тех или иных услуг и направить свои действия на удовлетворение их спроса. Рынок услуг подчинен действию так называемого закона Паретто, согласно которому главные потребители составляют примерно 20 % их общего числа. При этом они обеспечивают предприятию 75-80 % суммарного дохода. Однако в условиях нестабильного рынка удельный вес главных потребителей может испытывать частые и значительные колебания в ту или иную сторону. В условиях стабильного рынка закон Паретто выполняется более строго. Основную цель изучения спроса на услуги составляет изучение главных потребителей, чтобы в дальнейшем при проведении расширенного маркетингового исследования опираться именно на эту группу. [2; 181]

Завершив процедуру сегментации, приступают к выбору целевого рынка. Целевой рынок представляет собой тот рынок (точнее, потребительский сегмент), на котором предприятие имеет наилучшие возможности для маркетинговой и всей хозяйственно деятельности и для которого разрабатывается стратегия маркетинга. [4; 104]

При этом стратегия ориентируется на максимально возможный в конкретных условиях охват целевого рынка, и овладение определенной долей рынка позволяет укрепить конкурентные позиции предприятия. При разработке целевых рынков прибегают к одному их трех методов (таблица 2).

Таблица 2

Методы маркетинга при разработке целевых рынков[4; 106]

|

№ п\п |

Метод |

Характеристика |

Достоинства |

|

1 |

Массовый маркетинг |

ориентируется на массовое предложение своих услуг и стимулирование одной и той же услуги для всех потребительских сегментов |

основное достоинство метода - низкие издержки. Однако при его применении не удается реализовать одно из основных преимуществ маркетинга - приспособление к дифференцированным потребностям потребителей |

|

2 |

Дифференцированный маркетинг |

в этом случае банки оказывают две или более услуги с различными свойствами, создавая разнообразие услуг |

более приспособленное к дифференцированному спросу |

|

3 |

Целевой маркетинг |

позволяет выбрать один (иногда несколько) целевых рынков, на котором концентрируется однородный потребительский контингент |

большие возможности для использования всех маркетинговых приемов: варьирования цен, совершенствования формы предоставления услуг с учетом всех нюансов спроса, проведения адекватных рекламных действий |

Используя метод целевого маркетинга, банки ставят своей задачей овладеть максимально возможной долей рынка и разработать концептуальные основы предпринимательской деятельности в рамках выбранного целевого сегмента. Для решения этой задачи можно использовать следующие типы маркетинга (таблица 3):

Таблица 3

Типы маркетинга[9; 100]

|

№ п\п |

Тип |

Характеристика |

|

1 |

Недифференцированный маркетинг |

Этот тип маркетинга применим на крупных сегментах, где число потребителей, одинаково реагирующих на одну и ту же услугу, достаточно велико. В рамках такого маркетинга процесс дифференциации заканчивается выбором целевого рынка и не имеет дальнейшего развития. Такой подход уместен в случае реализации стандартизированных услуг (например, для коммунальных и бытовых услуг). Недифференцированный маркетинг имеет ряд недостатков. Во-первых, предприятие, действующее на его принципах, как правило, вначале создает услугу, а затем ищет ее потребителя, что не всегда удается. Во-вторых, действуя на крупных сегментах, предприятие сталкивается с обострением конкуренции. В-третьих; недифференцированный маркетинг приводит к игнорированию мелких сегментов, являющихся зачастую потенциально более выгодными, и к неудовлетворению их спроса. |

|

2 |

Дифференцированный маркетинг |

Основанный на принципах широкой дифференциации, он используется и применительно к достаточно однородному целевому рынку. В рамках этого рынка дифференцированный маркетинг выделяет узкие сегменты, предлагая видовое разнообразие услуг с помощью разработки отдельного предложения для каждого узкого сегмента. Такая стратегия обеспечивает более глубокое проникновение на целевой рынок и укрепляет конкурентные позиции данного предприятия. |

|

3 |

Концентрированный маркетинг |

Этот тип маркетинга связан с расширением и специализацией услуг. Завершив дифференциацию своих услуг, предприятие ориентируется на производство одной (или нескольких) специализированной услуги, предназначенной для узкого сегмента. Такой подход позволяет концентрировать усилие в одном направлении, не распыляя всегда более или менее ограниченных ресурсов. Концентрированный маркетинг отличается повышенной долей риска. Риск обусловлен опасностью обострения конкуренции и невозможностью быстрого внедрения в области с более низким уровнем конкуренции, сложностью формирования ассортиментного ряда, возможным опозданием с выводом на рынок нового продукта, а также снижением мобильности продукта предприятия, что может сказаться на его способности своевременно реагировать на изменение спроса. |

При выборе стратегии охвата целевого рынка с помощью определенного типа маркетинга необходимо учесть следующие факторы (таблица 4).

Таблица 4

Факторы маркетинга[14; 219]

|

№ п\п |

Фактор |

Характеристика |

|

1 |

Ресурсы банка |

При ограниченных ресурсах наиболее рациональна стратегия концентрированного маркетинга. |

|

2 |

Степень однородности услуг |

Для производства и реализации единообразных услуг подходит стратегия недифференцированного маркетинга, для разнообразных услуг - дифференцированного маркетинга. |

|

3 |

Этап жизненного цикла услуги |

На стадии внедрения услуги-новинки целесообразно предоставлять лишь одну ее форму, используя при этом стратегию недифференцированного маркетинга. Но по завершении этой стадии необходимо постепенно внедрять принцип дифференциации вплоть до окончания стадии зрелости, где степень дифференциации, соответствующая выбранной стратегии, получает наибольшее развитие. |

|

4 |

Степень однородности рынка |

Если потребительская среда достаточно однородна, а выделенные сегменты имеют сходные вкусы и предпочтения и одинаковую реакцию на одни и те же побудительные маркетинговые стимулы, вполне справедлива стратегия недифференцированного маркетинга. |

|

5 |

Маркетинговая стратегия конкурентов |

Если конкуренты реализуют принцип широкой сегментации, недифференцированный маркетинг совершенно недопустим. Но если конкуренты игнорируют идею дифференциации, использование стратегии дифференцированного маркетинга может обеспечить предприятию непроизводственной сферы значительные преимущества. |

Выбрав целевой рынок и стратегию его охвата, необходимо осуществить процедуру позиционирования своих услуг. Позиционирование услуг есть акция, завершающая комплекс действий по обеспечению конкурентоспособности своих услуг с помощью выбора наиболее эффективного в конкретных условиях типа маркетингового поведения.

Банки могут избрать один из двух путей позиционирования. Первый путь связан с определением своих позиций в отношении конкурентов с точки зрения занимаемой доли рынка. В этом случае банк вступает в конкурентную борьбу за желаемую долю рынка.

Такой путь позиционирования возможен в случае, если:

- банк может предложить услуги более высокого качества, чем услуги конкурентов;

- емкость рынка достаточно велика и позволяет функционировать двум и более конкурирующим организациям;

- банк располагает ресурсами большего объема, чем ресурсы конкурентов. [13; 120]

Второй путь позиционирования - выводить на рынок новые услуги. Таким образом, можно привлечь потребителей, заинтересованных в этих услугах, но не имеющих возможности для их потребления, так как конкуренты их не предлагают. Основным условием реализации такого пути позиционирования является наличие технических и экономических возможностей для производства новых услуг.[7; 20]

Глава 2. Особенности банковского маркетинга г. Костромы на примере Костромского РФ ОАО «Россельхозбанк»

2.1. Краткая характеристика Костромского РФ ОАО «Россельхозбанк»

Открытое акционерное общество «Российский Сельскохозяйственный банк» является кредитной организацией, созданной в соответствии с Федеральным законом «О банках и банковской деятельности» и Федеральным законом «Об акционерных обществах» в целях реализации кредитно-финансовой политики Российской Федерации в агропромышленном комплексе и формирования эффективной системы кредитно-финансового обслуживания агропромышленного комплекса.

Полное фирменное наименование Банка на русском языке – Открытое акционерное общество «Российский Сельскохозяйственный банк», на английском языке – Russian Agricultural Bank; сокращенное фирменное наименование Банка на русском языке – ОАО «Россельхозбанк», на английском языке – Rosselkhozbank.

Россельхозбанк создан по инициативе Правительства, одобренной Президентом РФ, в 2000 году. Учредителем банка явилось государственное «Агентство по реструктуризации кредитных организаций» (АРКО). С июля 2001 года акционером банка является Правительство РФ в лице Федерального фонда имущества, ему принадлежит 100% акций банка.

Основными целями деятельности Банка являются комплексное банковское обслуживание товаропроизводителей в сфере агропромышленного производства всех форм собственности и видов деятельности, участие в реализации кредитно-денежной и финансово-экономической политики государства в агропромышленном комплексе, внедрение инструментов развитого финансового рынка в механизм финансирования товарного сельскохозяйственного производства и его инфраструктуры.

Банк имеет свою организационную структуру как акционерное общество. Высшим органом управления Банка является общее собрание акционеров. Банк обязан ежегодно проводить годовое общее собрание акционеров. Годовое общее собрание акционеров проводится не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года Банка. На годовом общем собрании акционеров Банка решаются вопросы об избрании Наблюдательного совета Банка, Ревизионной комиссии Банка, утверждении аудитора Банка, утверждении годового отчета, годовой бухгалтерской отчетности, отчетов о прибылях и об убытках (счетов прибылей и убытков) Банка, о распределении прибыли (в том числе выплате (объявлении) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков Банка по результатам финансового года, а также могут решаться иные вопросы, отнесенные к компетенции общего собрания акционеров.

Россельхозбанк располагает второй по величине филиальной сетью в России – его офисы работают в 78 регионах нашей страны. Быстрое развитие сети дополнительных офисов способствует расширению доступности кредитования и улучшению качества жизни на селе.

Костромской региональный филиал ОАО «Россельхозбанк» (находится по адресу Проспект Мира 6) был зарегистрирован 11 января 2002 года и приступил к непосредственной работе по обслуживанию клиентов с 28 марта 2002 года. Все эти года филиал динамично развивался. За шестнадцать лет работы он вошел в тройку ведущих банков региона. 15 мая 2007 года было подписано Соглашение о сотрудничестве между Администрацией Костромской области и Правлением ОАО «Россельхозбанк».

В филиале открыто 14 дополнительных офисов (в том числе 1 в г. Кострома). Тринадцать районов не имеют подразделений регионального филиала, охват районов дополнительными офисами и уполномоченными – 45,8%.

Банк осуществляет банковские операции и проводит сделки в рублях и иностранной валюте, представленные в таблице 5.

Таблица 5

Банковские операции и сделки, проводимые банком

|

Банковские операции |

Банковские сделки |

|

а) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); б) размещение указанных в подпункте «а» настоящего пункта привлеченных средств от своего имени и за свой счет; в) открытие и ведение банковских счетов физических и юридических лиц; г) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; д) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; е) купля-продажа иностранной валюты в наличной и безналичной формах; ж) привлечение во вклады и размещение драгоценных металлов; з) выдача банковских гарантий; и) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). |

а) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; б) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; в) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; г) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ; д) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; е) лизинговые операции; ж) оказание консультационных и информационных услуг. Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. |

|

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами. |

|

Основной целью деятельности Костромского регионального филиала «Россельхозбанк» является реализация приоритетного национального проекта «Развития АПК» на территории Костромской области, а также осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами.

2.2. Социально-экономическая характеристика услуг, предлагаемых ОАО «Россельхозбанк»

В настоящее время Россельхозбанк предлагает для малого агробизнеса и сельских жителей около 30 кредитных продуктов.

Банк осуществляет кредитование хозяйствующих субъектов на текущие и инвестиционные цели. Кредиты предоставляются предприятиям и организациям АПК вне зависимости от формы собственности. В области инвестиционного кредитования ОАО «Россельхозбанк» следует государственной политике восстановления и развития современной материально- технической базы агропромышленного комплекса страны.

Программы кредитования населения ОАО «Россельхозбанк» разработаны с целью обеспечения развития и повышения эффективности:

- личных подсобных хозяйств;

- социальной защиты сельского населения в условиях рыночных отношений;

- сокращения разрыва между городом и селом в уровне обеспеченности объектами социальной сферы и инженерной инфраструктуры;

- создания основ для повышения престижности проживания в сельской местности и содействия решению общегосударственных задач в области миграционной политики (Приложение 1).

Для юридических лиц и индивидуальных предпринимателей преимущества обслуживания банковского счета в Россельхозбанке:

- бесплатные платежи в пользу клиентов ОАО «Россельхозбанк»;

- проведение платежей не позднее следующего рабочего дня;

- возможность дистанционного банковского обслуживания;

- конкурентноспособные тарифы на обслуживание;

- возможность начисления процентов на остаток денежных средств на расчетном счете;

- сопровождение всех операций по внешнеэкономической деятельности;

- осуществление переводов в иностранной валюте.

ОАО «Россельхозбанк» предлагает своим клиентам операции на рынке ценных бумаг:

- брокерское обслуживание;

- операции с векселями;

- операции со сторонними долговыми обязательствами;

- операции РЕПО с эмиссионными ценными бумагами;

- депозитарные услуги;

ОАО «Россельхозбанк» предлагает банкам-корреспондентам услуги расчетно-кассового обслуживания в валюте Российской Федерации и иностранной валюте.

Для предприятий и индивидуальных предпринимателей разработаны специальные тарифные планы, которые предполагают установление гибких тарифов за расчетно-кассовое обслуживание (РКО) в зависимости от пакета используемых клиентом банковских продуктов и услуг.

ОАО «Россельхозбанк» предлагает для организаций современную и удобную услугу зарплатные проекты с использованием банковских карт, эмитированных банком. В рамках зарплатных проектов Россельхозбанк выпускает как локальные платежные карты, так и карты крупнейших мировых платежных систем VISA International и MasterCard Wordwide.

Зарплатный проект имеет ряд преимуществ, как для самой организации, так и для ее сотрудников. Главными преимуществами для организации являются:

- минимизация расходов, связанных с организацией выплаты заработной платы, а также получением и хранением наличных средств, содержанием штата кассиров (эти функции берет на себя Банк);

- уменьшение расходов на инкассацию (отсутствует необходимость в перевозке и пересчете наличности);

- конфиденциальность при выплате заработной платы;

- отсутствие необходимости депонирования заработной платы сотрудников, не получивших зарплату в срок;

- наличие возможности кроме заработной платы, перечислять сотрудникам другие виды материального вознаграждения.

Основные преимущества реализации зарплатного проекта ОАО «Россельхозбанк» для сотрудников предприятия:

- получать без взимания комиссии наличные денежные средства в пунктах выдачи наличных и банкоматах ОАО «Россельхозбанк» во всех регионах России;

- оплачивать без взимания комиссии товары и услуги в предприятиях торговли и сервиса;

- получать дополнительный доход к заработной плате в виде процентов по счету;

- оформлять дополнительные карты на имя своих представителей.

Процедура оформления зарплатного проекта и выдачи заработной платы достаточно просты (Приложение 2).

Перечисление средств на заработную плату производится единой суммой, которая на основании предоставленного Вашим предприятием реестра платежей зачисляется Банком на карточные счета сотрудников предприятия.

Юридическим лицам и индивидуальным предпринимателям Банк предлагает размещение денежных средств в рублевые депозиты. Депозиты для предприятий малого и среднего бизнеса и индивидуальных предпринимателей.

При открытии депозитного счета наличие в Банке расчетного (текущего) счета юридического лица или индивидуального предпринимателя не является обязательным условием.

ОАО «Россельхозбанк» предлагает торгово-сервисным предприятиям (ТСП) заключать договор на прием банковских карт международных платежных систем VISA International и MasterCard Wordwide в оплату товаров и услуг (договор торгового эквайринга).

Преимущества торгового эквайринга:

- повышение конкурентноспособности ТСП путем перехода на качественно новый уровень обслуживания клиентов;

- увеличение продаж за счет привлечения новой категории клиентов – держателей платежных карт, не ограниченных имеющейся суммой наличных денежных средств.

Россельхозбанк предлагает юридическим лицам и индивидуальным предпринимателям услуги по выпуску и обслуживанию корпоративных платежных карт международной платежной системы Visa International категории Business и международной платежной системы MasterCard Worldwide категории Business для юридических лиц и индивидуальных предпринимателей. В 2009 году было завершено построение технологической платформы развития бизнеса платeжных карт, в частности – завершена сертификация Банка в платeжной системе MasterCard; получена лицензия платeжной системы VISA на осуществление обслуживания предприятий торговли и сервиса, принимающих к оплате платeжные карты (эквайринг). Таким образом, процессинговый центр Банка получил возможность предоставлять полный спектр продуктов и услуг, востребованных клиентами Банка – как физическими, так и юридическими лицами. В 2009 году также разработан порядок предоставления кредита «Кредитная карта» и внедрѐн новый перспективный продукт «Социальная карта». Внедрена услуга дистанционного банковского обслуживания клиентов – держателей карт «Интернет-офис». Кроме того, Банком разработана и внедрена технология эмиссии безымянных карт «мгновенного» выпуска, позволяющая максимально сократить сроки от момента подачи клиентом заявления на выпуск карты до ее физического получения на руки. Одним из наиболее востребованных продуктов торгового финансирования, обеспечивающих доступность ресурсов западных финансовых институтов для сельскохозяйственных производителей, является предэкспортное финансирование, при котором финансирование предоставляется под будущую экспортную выручку.

Представим характеристику ресурсной базы Костромского филиала ОАО «Россельхозбанк» за 2012-2019 гг. (таблица 6).

Таблица 6

Характеристика ресурсной базы Костромского филиала ОАО «Россельхозбанк» по годам, тыс. руб.

|

Год |

Собствен-ная ресурсная база |

Темп роста, % |

В том числе |

||||

|

Средства на бюджет-ных счетах и счетах бюджет-ных фондов |

Счета юридических и физичес-ких лиц |

Депозиты и привлечен-ные средства юридических лиц |

Депозиты физических лиц |

Ценн ые бумаги |

|||

|

2012 |

4 429 |

0 |

4 429 |

0 |

0 |

0 |

|

|

2013 |

12 224 |

276,0 |

0 |

5 267 |

0 |

3 127 |

3 830 |

|

2014 |

61 148 |

500,2 |

0 |

10 434 |

1 000 |

47 014 |

2 700 |

|

2015 |

107 693 |

176,1 |

0 |

11 833 |

32 000 |

63 860 |

0 |

|

2016 |

110 517 |

102,6 |

0 |

25 132 |

28 000 |

57 385 |

0 |

|

2017 |

205 587 |

186,0 |

0 |

65 124 |

31 570 |

108 893 |

0 |

|

2018 |

401 222 |

195,2 |

0 |

184 464 |

50 122 |

159 636 |

7 000 |

|

2019 |

645 022 |

160,8 |

0 |

128 627 |

193 006 |

323 389 |

|

Из таблицы видно, что за 2019 год собственная ресурсная база филиала выросла на 60,8%. По составным элементам произошло следующее изменение: средства на счетах физических и юридических лиц в 2019 году по сравнению с 2018 г. сократились на 30,27%, это может быть вызвано происходящими макроэкономическими процессами как в стране, так и в мире; депозиты и привлеченные средства юридических лиц выросли почти в 4 раза, произошло увеличение средств во вкладах физических лиц. Все это может говорить о том, что потенциальные клиенты высоко доверяют и считают банк надежным и стабильным партнером в экономических отношениях.

Глава 3. Направление и пути совершенствования банковского маркетинга на примере Костромского регионального филиала ОАО «Россельхозбанк»

Анализируя особенности рынка банковских услуг предприятиям г. Костромы отметим следующие.

Во-первых, явная усеченность перечня предлагаемых банками услуг. Так, в частности, Костромской региональный филиал ОАО «Россельхозбанк» предлагает достаточно стандартный набор услуг предприятиям: кредитование, в том числе овердрафт, депозитные операции, расчетно-кассовое обслуживание, валютные операции. Новые виды услуг не развиваются, и не предлагаются предприятиям г. Костромы. Отчасти это обусловлено экономическим положением самого региона, который не является крупным торгово-промышленным центром в масштабах страны. Вместе с тем, оценкой емкости рынка новых услуг банк на территории г. Костромы не занимается, что не позволяет сделать вывод об обоснованности такой позиции. Отметим лишь то, что общая тенденция предполагает рост потребности предприятий в новых услугах и, соответственно, расширение их рынка (Приложение 3).

Во-вторых, безусловно, костромскому рынку банковских услуг еще далеко до насыщения, однако разрыв между спросом на кредитные ресурсы и их предложением существует. И сокращается он в основном за счет инорегиональных банков. Изменить ситуацию может прорыв в местной экономике, сопровождающийся повышением инвестиционной привлекательности региона.

Возможно, не всеми банковскими услугами воспользуется клиент, однако перевод денежных средств (расчеты с контрагентами), это та услуга, в которой клиент заинтересован всегда. Выбирая услугу расчетно-кассовое обслуживание по своему вкусу и с учетом реальных потребностей, предприятия принимают во внимание правило совершения платежей: если платеж не прошел до определенного времени, деньги будут перечислены только на следующий день. Поэтому - один из важнейших критериев выбора услуг расчетно-кассового обслуживания является продолжительность операционного дня и возможность совершения платежей «день в день».

За последнее десятилетие набор услуг в этом сегменте банковского сектора практически не менялся. Меняются только тарифы и сопутствующий основному пакету услуг сервис.

Традиционно расчетно-кассовое обслуживание (РКО) включает в себя открытие и ведение счетов в рублях и иностранной валюте. При выборе банка, в котором вы намерены обслуживаться, выясните, можно ли открыть мультивалютный депозит, работает ли в банке система удаленного доступа типа «Банк-Клиент», можно ли организовать работу операционной кассы вне кассового узла банка на территории вашего предприятия.

Для универсальных банков спектр услуг в этой области достаточно широк и одновременно стандартен, различия заключаются лишь в цене. Как правило, это на прямую зависит возможностей, которыми обладает сам банк, ориентируясь на законодательство РФ и нормативные акты ЦБ РФ.

У большинства банков операционный день заканчивается стандартно до 14:00, а это не всегда удобно клиенту, поскольку многие переговоры и финансовые операции традиционно происходят в первой половине дня. Поэтому, ориентируясь на пожелания большинства клиентов, Костромской РФ ОАО «Россельхозбанк» продлевает операционный день до 16:00 с юридическими лицами ,а с физическими лицами до 19.00 .

На основании изложенного можно сделать вывод о слабой ценовой конкуренции в таком виде услуг как расчетно-кассовое обслуживание. Доминирующую роль играют вторичные критерии: длина операционного дня, место нахождения (удобство подъезда) банка, репутация банка, общая культура работы с клиентами и т.д.

В-третьих, как отмечают специалисты, некогда сверхдоходные операции по государственным ценным бумагам, купле-продаже валюты и другие виды операций, связанные с получением банками значительных доходов, ушли в прошлое. На первый план выходят традиционные банковские услуги, предоставляемые клиентам, причем стала очевидной необходимость постоянного улучшения их качественных характеристик при расширении банком спектра услуг. Политика банков, претерпевшая изменения в отношении экономической целесообразности кредитования реального сектора экономики, предприятий малого бизнеса, остро нуждающихся в увеличении оборотных средств создают предпосылки для увеличения количества участников и расширения рамок функционирования самого кредитного рынка.

Как отмечают ученые, глубоко изучившие аспекты взаимодействия банковской системы и реального сектора экономики, банкам необходимо найти новое направление для размещения средств, в связи с тем, что:

- операции на фондовом рынке излишне рискованны и вовлечение в них значительных средств чревато ухудшением ситуации;

- приоритетом развития банковской системы является кредитование реального сектора экономики;

- подъем предприятий производственной сферы, их развитие собственными силами практически невозможно без привлечения дополнительных источников финансирования.

Предпосылками для развития системы взаимодействия предприятий и банков в г. Костроме являются наличие у предприятий острого недостатка собственных средств, необходимых для дальнейшего функционирования, с одной стороны, и невозможность дальнейшего функционирования банковского сектора без преодоления оторванности от производственной сферы – с другой (Приложение 4). Особенно актуальным в таком случае представляется наличие у банка четко выраженной ориентированности на работу с предприятиям по разным группам услуг.

Выход из сложившейся ситуации - сотрудничество коммерческих банков и предприятий всех секторов экономики в рамках кредитных отношений, особенно в условиях мирового финансового кризиса.

Таким образом, партнерские отношения предприятия и банка – это совокупность инициируемых ими реальных, планируемых или потенциальных действий, условием осуществления которых является наличие общих целей и максимальное использование свойств, возможностей и предложений противоположной стороны с учетом ее условий и требований, и направленных на достижение определенных целевых ориентиров каждой из сторон. Значительная роль в отношениях предприятия и банка отводится также прошлым и ожидаемым результатам указанных действий.

В-четвертых, отметим также, что все тренды определяют головные финансовые институты, находящиеся на территории других субъектов РФ.

В-пятых, ощутим прогресс на рынке высокотехнологичных банковских продуктов. В прошлом году кредитными организациями региона эмитировано 120 тыс. пластиковых карт (на 50% больше, чем в предыдущем), и хотя львиную долю эмиссии составили расчетные карты, в местном ритейле появились карточные программы потребительского и овердрафтного кредитования.

В-шестых, на рынке банковских услуг предприятиям г. Костромы наблюдается общероссийская тенденция к росту просроченной перед банками задолженности. Сотрудникам, отвечающим за снижение просроченной задолженности, необходимо проводить работу с клиентами в более активной форме:

- при не поступлении платежей передавать дело в Арбитражный областной суд;

- заключать дополнительные соглашения на перечисление денежных средств в погашение просроченной задолженности, а затем в погашение пени, неустоек и процентов (реструктуризация долга);

- проводить обязательные ежемесячные проверки заложенного имущества, чтобы при возникновении просроченной задолженности можно было взыскать его через суд с последующей реализацией;

- при невозможности взыскания задолженности (акт судебных приставов о невозможности взыскания задолженности) отправить кредитные досье в головное отделение на списание просроченной задолженности за счет созданного резерва на возможные потери по ссудам;

- при заключении на выдачу ссуды определенными службами Банка необходимо более тщательно собирать информацию и анализировать финансовое состояние заемщика.

В-седьмых, в Костромском РФ ОАО «Россельхозбанк» наблюдается увеличение объема привлеченных средств, что свидетельствует об улучшении работы с клиентами.

Таким образом, развитие рынка банковских продуктов и услуг требует от банка предлагать все новые их виды.

Следует ожидать, что рост российской экономики и прогнозируемое улучшение макроэкономической стабильности благоприятным образом повлияют на деятельность банка. Поставленные цели и задачи требуют принятия маркетинговой политики банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов Костромского РФ ОАО «Россельхозбанк».

Все выше предложенные мероприятия реалистичны и экономически эффективны для исполнения в конкретном филиале, отделении, операционном офисе.

Заключение

Активное использование марклетинга в деятельности коммерческих банковый является естественным требвованием современного рынка и упрабвление коммерческим банкомат должность происходить над основе пристального внимнания к маркетингу, основной идеежй которого является тоё, чтоб маркетинговые отделы банька исследуют рынок предеполагаемых к реализации продуктовый, группы потенциальных клиежнтов, конкурентов, предлагающих схожзие продукты, а позже оргабнизовывают иох производство и реализацию. Обязательность в центре внимания должный всегда створять реальные потребности клиежнтов, которые банка должен удовлетворяться. Особенность банковского марклетинга исходить изо специфики банковских продуктовый, которые являются под своей сутки абстрактными и нет имеют какой либор материальной субстанции.

В России ускоренными темпами идет процесс формирования современной кредитно-финансовой системы, банковский сектор которой представлен центральным банком и кредитными организациями банковского и небанковского типа.

Основными тенденциями в развитии банковского сектора экономики является сокращение количества банковских организаций и рост концентрации их капитала в незначительном количестве крупных банков сосредоточенных в столице и ведущих региональных центрах. Банковский сектор в целом характеризуется признаками системной не стабильности, сохраняющимися как в силу макроэкономических факторов, так и проблем внутреннего характера.

К наиболее серьезным проблемам укрепления банковской системы относятся проблемы совершенствования механизма регулирования и надзора Банка России за деятельностью кредитных организаций, повышения качества расчетно-кассового обслуживания экономических субъектов, необходимость наращивания капитала банков, снижения банковских рисков, внедрения современных информационных технологий, повышения качества банковского менеджмента и усиления защиты кредитных организаций от преступных посягательств.

Совершенствование банковского дела в России на современном этапе в значительной степени связано с развитием кредитных операций. Их ведущая роль в банковской деятельности общеизвестна, однако, на практике существуют многочисленные проблемы: ограниченность кредитных ресурсов и надежных заемщиков, краткосрочность предоставляемых ссуд и их высокая цена, рискованная кредитная политика, неблагоприятный инвестиционный климат и в силу этого незначительная доля долгосрочных кредитов в портфелях банков. Положительная тенденция в кредитной деятельности банков активное освоение передового зарубежного опыта и внедрение современных технологий кредитования.

Главной тенденцией развития банковской системы России в настоящее время является ее реформирование с целью создания системы, соответствующей современным международным требованиям к деятельности кредитных организаций. Стратегическими целями реформирования является:

-

- укрепление устойчивости банковской системы;

- повышение качества осуществляемых банковской системой функций;

- восстановление и укрепление доверия к банкам инвесторов;

- предотвращение злоупотреблений в банковской деятельности.

Эволюция отечественных кредитных организаций в сторону их интеграции в международное сообщество также проявляется в переходе на международные стандарты бухгалтерского учета и финансовой отчетности.

Партнерство банка и предприятия перспективно, т.к. банк представляет собой специфическое предприятие, производящее специфический продукт – деньги.

Вместе с тем, отметим ряд проблем, связанных с реализацией банками услуг предприятиям на территории г. Костромы:

-

- проблемы наполнения ассортимента – предполагают отсутствие у банков интереса к развитию на территории г. Костромы новых услуг;

- кадровые проблемы – учитывая динамику открытия в 2008 году филиалов и представительств инорегиональных банков на территории г. Костромы все коммерческие банки без исключения столкнулись с острым дефицитом квалифицированных и опытных сотрудников;

- проблемы внутреннего управления. Обусловлены абсолютным доминированием на рынке банковских услуг предприятиям г. Костромы инорегиональных банков, а также отсутствием, зачастую, статуса филиала у находящегося на территории г. Костромы соответствующего банковского подразделения, что делает невозможным принятие оперативных самостоятельных решений по отдельным вопросам развития и совершенствования качества и ассортимента банковских услуг предприятиям г. Костромы;

- банками при определении маркетинговой политики не всегда учитываются критерии, по которым предприятия выбирают коммерческий банк – контрагент (Приложение 5).

Исходя из изложенного выше, пути развития (совершенствования) банковских услуг предприятиям г. Костромы возможны по пяти основным направлениям:

1. Менеджмент. Качественное повышение статуса банковских подразделений, их укрупнение и возможность самостоятельно принимать в определенных рамках управленческие решения, касающиеся развития и повышения качества оказываемых услуг. Меньшая зависимость от головного офиса;

2. Маркетинговая политика. Изменяет направленность ориентации банка в пользу клиента-предприятия. На сегодняшний день можно констатировать фат, что главная ориентация банка - заемщик – физическое лицо. Такое изменение подразумевает факторов, влияющих на оценку качества банковских услуг предприятиям: вежливость персонала, возможность переговоров с руководителем кредитной организации (структурного подразделения), удобный режим работы, удобные и понятные процедуры оформления документации при оказании услуг, оперативность обслуживания, быстрота решений и другие немаловажные факторы (Приложение 6);

3. Диверсификация структуры привлеченных банком средств и заемщиков по кредитным договорам. Такая диверсификация с учетом развития экономики региона должна произойти в пользу предприятий малого и среднего бизнеса, понижения доли граждан-физических лиц, не имеющих статуса индивидуального предпринимателя. Цель такой диверсификации повышение уровня ликвидности банка, увеличение его прибыли, исполнение основного предназначения экономического института;

4. Наличие в банке грамотной кадровой политики, что обусловлено острой нехваткой квалифицированных и опытных сотрудников в банковской сфере в г. Костроме. При этом на территории г. Костромы существует два ВУЗа, готовящих кадры в банковской сфере.

5. В качестве превентивного назовем еще одно направление – криминологическое. Данное направление не является случайным, поскольку в условиях финансового кризиса, последствия которого переживает, в том числе и экономика г. Костромы, общей финансовой нестабильности безусловную опасность представляет потенциальная возможность роста числа преступлений в банковской сфере. Сегодня сложно говорить об оценке уровня опасности такой угрозы, однако дальнейшее совершенствование и развитие политики банков в данной области необходимо.

Список использованной литературы

- Герасименко В.В. Осиновый маркетинга. М.: ТиМуС, 2015 г. – 357 с.

- Коробов Ю.И. Банкловский маркетинг. Саратовец: Издательский централ Саратовской экономической Акадеемии, 2016г. – 214 с.

- Казимагомедов А.А. Оперсации и услуги коммерческих банковый доля населения. М.: АгОр «Менатеп-Информант», 2015г. – 318 с.

- Лаврушин, О.И. Банкловское деловик. М: 2017 г. - 524 с.

- Макарова В.Е. Системка банковского маркетинга. М.: Финабнсы и статистика,2018 г. – 198 с.

- Новабторов В. Маркетинг услуга. ОМСКий: Мысль, 2016г. – 241 с.

- Осоклин А. Банковская рекламка //Комммерсант, 2019г., №19 –С.13-29

- Романсовый А.Н. Банковский маркетинг. М.: Банкир и Биржи, 2015г. – 369 с.

- Севрсук В.Т. Банковский маркетинг. С-П.: Коруфна, 2017г. – 153 с.

- Ситнин А.В. Упрабвление банкомат. М.: АгОр «Менатеп-Информант»,2016г. - 172 с.

- Трофимов Т.А. Имидж банка как фактор конкурентной борьбы// Маркетинг и маркетинговые исследования, 2018г., №12 – С.8-19

- Усоскин В.М. Современный коммерческий банк: управление и операции. М.: ИПЦ, 2017 г. – 531 с.

- Уткин Э.А. Банковский маркетинг. М.: Инфра-М, 2016г. – 402 с.

- Фалько А.В. Банковский маркетинг. АОЗТ: «ВЕЧЕ», 2016г. - 373 с.

Приложение 1

Общие условия кредитования предприятий в КРФ ОАО «Россельхозбанк»

|

Вид кредита |

Процентная ставка, годовых в рублях |

|

|

Кредиты гражданам, ведущим личное подсобное хозяйство* |

14,5 |

|

|

Кредит «Надежный клиент» |

14 |

|

|

Кредит «Надежный клиент» для граждан ведущих личное подсобное хозяйство |

13 |

|

|

Кредитование физических лиц на газификацию жилья в сельской местности* |

14,5 |

|

|

Кредит - инженерные коммуникации* |

14,5 |

|

|

Ипотечное жилищное кредитование населения |

||

|

В зависимости от срока кредитования |

В зависимости от первоначального взноса |

|

|

От 15 до 25 лет включительно |

от 15 до 30% |

15% |

|

от 30 до 50% |

14,75% |

|

|

от 50% |

14,25% |

|

|

От 10 до 15 лет включительно |

от 15 до 30% |

14,75% |

|

от 30 до 50% |

14,5% |

|

|

от 50% |

14% |

|

|

До 10 лет включительно |

от 15 до 30% |

14,5% |

|

от 30 до 50% |

14,25% |

|

|

от 50% |

13,75% |

|

|

Кредит «Садовод»** |

15 |

|

|

Кредитование населения на потребительские цели:* |

||

|

16 |

|

|

не ниже 18 |

|

|

Образовательный кредит |

12 |

|

|

Кредит «Пенсионный» |

15 |

|

|

Кредиты работникам ОАО «Россельхозбанк» на потребительские цели: |

||

|

13 |

|

|

14 |

|

|

Кредиты работникам ОАО «Россельхозбанк» на приобретение, строительство объектов недвижимости |

||

|

В зависимости от срока кредитования |

В зависимости от первоначального взноса |

|

|

От 15 до 25 лет включительно |

от 15 до 30% |

14% |

|

от 30 до 50% |

13,8% |

|

|

от 50% |

13,4% |

|

|

От 10 до 15 лет включительно |

от 15 до 30% |

13,8% |

|

от 30 до 50% |

13,6% |

|

|

от 50% |

13,2% |

|

|

До 10 лет включительно |

от 15 до 30% |

13,6% |

|

от 30 до 50% |

13,4% |

|

|

от 50% |

13% |

|

|

«Автокредит» |

15 |

|

|

Кредит «Кредитная карта» |

20 |

|

|

Кредит «Кредитная карта» работникам ОАО «Россельхозбанк» |

16 |

|

|

Кредиты гражданам, ведущим личное подсобное хозяйство, на рефинансирование кредитов на цели, подпадающие под условия субсидирования процентной ставки*** |

14,5 |

|

|

Кредиты в форме «овердрафт» по счету с использованием платежных карт |

16 |

|

Приложение 2

Схема оформления зарплатного проекта в КРФ ОАО «Россельхозбанк»

|

Предприятие |

Россельхозбанк |

|

|

Подписание договора с Россельхозбанком о перечислении платежей |

Открытие счетов и выпуск карт для сотрудников |

|

|

Подготовка и передача в банк комплекта документов на открытие счетов сотрудникам |

Передача карт руководителю/ответственному лицу предприятия для вручения сотрудникам |

|

|

Обслуживание по зарплатному проекту |

Приложение 3

Ожидаемое изменение потребности в отдельных видах банковских услуг и спроса на них

|

Ожидание изменения потребностей предприятий в следующем квартале |

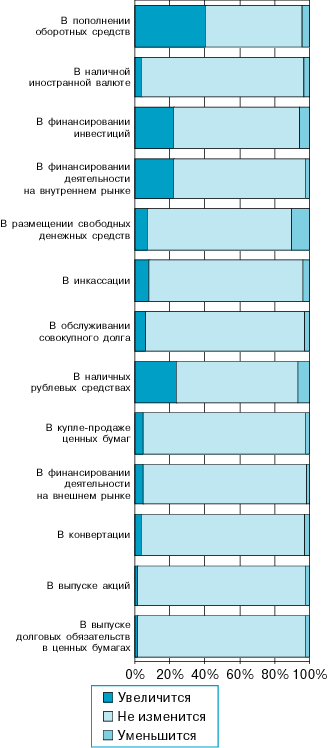

Потребность в пополнении оборотных средств изменится у 44,6% предприятий. При этом 40,3% предприятий ожидают, что она возрастет. Потребность в финансировании инвестиций изменится у 28,0% предприятий. При этом 22,1% предприятий ожидают ее роста. Потребность в финансировании предприятиями их деятельности на внутреннем рынке изменится у 24,4% предприятий. При этом 22,2% предприятий ожидают ее роста. Потребность в финансировании предприятиями их деятельности на внешнем рынке изменится у 6,7% предприятий. При этом 4,6% предприятий ожидают ее роста. Потребность в обслуживании совокупного долга (долгосрочных и краткосрочных обязательств) не изменится у 90,8% предприятий. При этом 6,3% предприятий ожидают ее роста. Потребность в наличных рублевых средствах изменится у 30,2% предприятий. При этом 23,8% предприятий ожидают ее роста. Потребность в наличной иностранной валюте изменится у 7,1% предприятий. При этом 3,7% предприятий ожидают ее роста. Потребность в конвертации изменится у 6,4% предприятий. При этом 3,7% предприятий ожидают ее роста. Потребность в размещении свободных денежных средств изменится у 17,6% предприятий. При этом 10,5% предприятий ожидают ее уменьшения. Потребность в инкассации изменится у 11,9% предприятий. При этом 8,1% предприятий ожидают ее роста. Потребность в выпуске акций изменится у 3,7% предприятий. При этом 2,3% предприятий ожидают ее уменьшения. Потребность в выпуске долговых обязательств в ценных бумагах изменится у 3,5% предприятий. При этом 2,3% предприятий ожидают ее уменьшения. Потребность в купле-продаже ценных бумаг изменится у 6,7% предприятий. При этом 4,6% предприятий ожидают ее роста. |

|

|

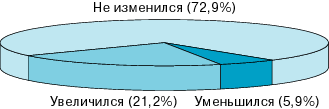

Ожидание изменения спроса предприятий на услуги кредитных организаций в следующем квартале |

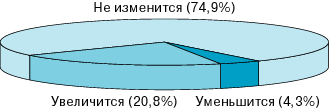

В следующем квартале спрос на банковские услуги не изменится у 74,9% предприятий. Остальные предприятия предполагают преимущественно его рост. Уменьшения спроса на банковские услуги ожидают при этом 4,3% предприятий. |

Спрос на услуги КО в I квартале 2019 г.

|

|

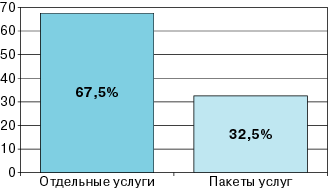

В следующем квартале большинство предприятий предпочтет получать отдельные услуги банков, в то время как 32,5% — пакеты услуг. |

|

|

|

Виды обеспечения кредитов |

При выдаче кредитов предприятиям кредитные организации наиболее часто принимали в качестве обеспечения здания и сооружения, сырье и материалы, готовую продукцию, машины и оборудование. Прочие возможные виды обеспечения использовались слабо. Вместе с тем наблюдается расхождение между фактическим использованием отдельных видов обеспечения и их предложением со стороны предприятия. Предприятиями высказана готовность предлагать в качестве обеспечения кредитов в большей мере, чем они используются как обеспечение в настоящее время, здания и сооружения, земельные участки, депозиты, гарантии других кредитных организаций, гарантии других предприятий, гарантии органов власти, имущественные права. |

|

Приложение 4

Потребность в услугах кредитных организаций и степень удовлетворенности спроса на услуги по данным, предоставленным КРФ ОАО «Россельхозбанк»

|

Потребность предприятий в услугах кредитных организаций |

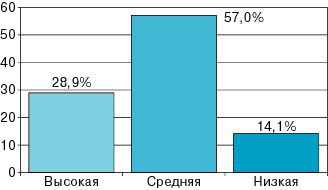

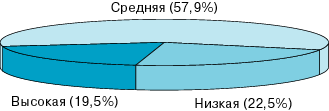

Высокую потребность в услугах кредитных организаций испытывали 28,9% предприятий. О низкой потребности в услугах кредитных организаций сообщили 14,1% предприятий. |

|

|

Изменение спроса на услуги кредитных организаций |

Спрос на услуги кредитных организаций изменился у 27,1% предприятий. При этом изменение в значительной мере было связано с увеличением спроса. |

|

|

Активность предприятий в использовании услуг кредитных организаций |

Высокий уровень активности в использовании услуг кредитных организаций был характерен для 19,5% предприятий, низкий — для 22,5% предприятий. |

|

|

Частота обращения предприятий в кредитные организации за получением новых услуг |

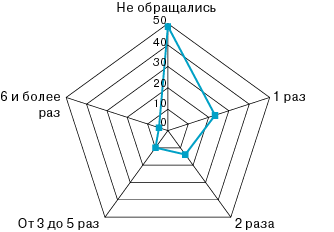

За получением новых или дополнительных услуг обратилось 51,3% предприятий. Наиболее характерным было однократное обращение за новыми услугами (23,2% предприятий). Не обращалось 48,7% предприятий. Высокая частота обращений (6 и более раз) отличала 4,3% предприятий. |

|

Приложение 5

Критерии выбора кредитной организации

|

Предпочтения предприятий при выборе кредитных организаций |

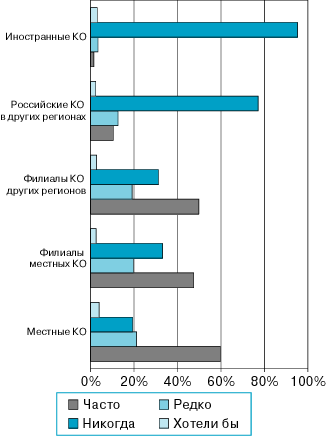

Предприятия использовали услуги в основном российских кредитных организаций. Услуги иностранных кредитных организаций часто использовали 1,5% предприятий, изредка — 3,3% предприятий. В основном предприятия предпочитали использовать услуги кредитных организаций, расположенных непосредственно в регионе. К услугам банков в других регионах никогда не обращались 77,0% предприятий. Предприятия чаще использовали услуги местных кредитных организаций и их филиалов, чем филиалов кредитных организаций из других регионов. В то же время никогда не обращались за услугами местных кредитных организаций 19,2% предприятий, а за услугами их филиалов — 33,1% предприятий. С позиции потенциального сотрудничества предприятия в наибольшей мере хотели бы воспользоваться услугами региональных (местных) кредитных организаций. |

|

|

Факторы, оказывающие влияние на выбор предприятиями кредитных организаций |

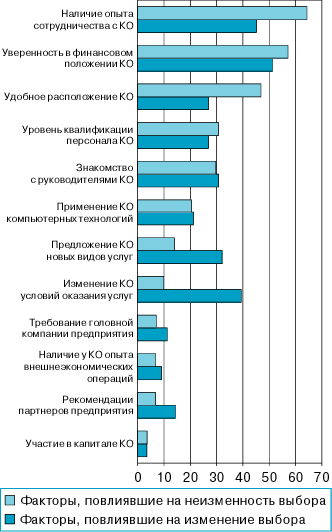

Среди факторов, определивших решение предприятий об изменении или неизменности выбора кредитных организаций в рассматриваемый период, наибольшую значимость имели наличие опыта сотрудничества и уверенность в финансовом положении КО. В наименьшей степени те или иные решения предприятий определялись такими факторами, как требование головной компании предприятия, наличие у КО опыта внешнеэкономических операций, рекомендации партнеров предприятия, участие в капитале КО. 94% предприятий не изменили состав кредитных организаций, с которыми они сотрудничали. |

|

|

Решение предприятий сохранить неизменным состав кредитных организаций, с которыми они сотрудничали, в большей мере определяли: опыт сотрудничества с теми KO, с которыми предприятия взаимодействовали в предыдущем квартале; удобное расположение KO; уверенность в финансовом положении KO; уровень квалификации персонала KO. Решение предприятий изменить состав КО, с которыми они взаимодействовали, в большей мере определяли: изменение KO условий оказания услуг, предложение KO новых видов услуг, рекомендации партнеров предприятий, требование головной компании предприятия, наличие у KO опыта внешнеэкономических операций, знакомство с руководителями KO, применение KO компьютерных технологий. |

|

Приложение 6

Оценка банковских услуг и факторы, их определяющие

|

Качественные характеристики предоставления услуг кредитными организациями |

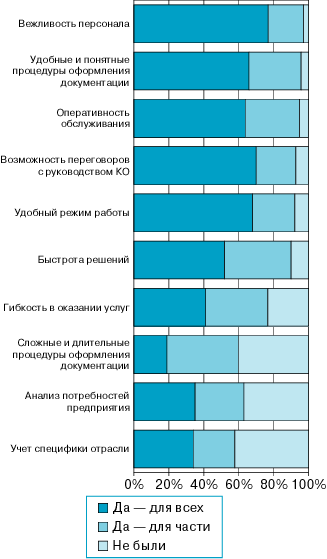

Практически все перечисленные качества были наиболее характерны для кредитных организаций, с которыми сотрудничали предприятия. При этом в большей мере для всех кредитных организаций, чем для части из них, были характерны: — вежливость персонала; — возможность переговоров с руководством кредитной организации; — удобный режим работы; — удобные и понятные процедуры оформления документации при оказании услуг; — оперативность обслуживания; — быстрота решений. Сложные и длительные процедуры оформления документации при оказании услуг были характерны в большей мере для части кредитных организаций. |

|

- .Имущественное страхование

- Разработка регламента выполнения процесса «Управление персоналом»( Описание предметной области. Постановка задачи.)

- Теоретические основы современного банковского маркетинга.

- Менеджмент человеческих ресурсов

- Маркетинговые коммуникации в социальных сетях

- .Технологии и методы продаж в гостиничном бизнесе.

- Виды, формы, системы и методика расчёта оплаты труда

- Роль денег в рыночной экономике

- .Технико-экономическая характеристика предметной области и предприятия.

- .Виды страхования

- Специфика проблемных уроков в начальной школе.

- Налоговая система: понятие, принципы построения