Сравнительная характеристика методов учета затрат и калькуляция себестоимости

Содержание:

Введение

В настоящее время существенно повышается самостоятельность в деятельности субъектов хозяйствования, а также возрастает степень их экономической и юридической ответственности. Именно способность применять эффективные инструменты управления позволяет выживать предприятиям в условиях высокой конкурентной борьбы. Отметим, что важно разрабатывать и адаптировать в деятельности субъектов хозяйствования именно механизмы управления затратами на производство и реализацию продукции.

В настоящее время в экономической политике наблюдается тенденция к росту издержек производства в связи с повышением стоимости всех статей затрат (сырья, материалов, топлива, энергии и т.д.)

Становление рыночных отношений требует совершенствования практики управления издержками производства с учетом особенностей рыночной экономики и международного опыта. Это позволит фирме выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельную деятельность предприятия.

Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее фактическая себестоимость, включающая сумму затрат на изготовление продукции. Учет производственных затрат и исчисление себестоимости – важнейший участок в системе управления, оказывающий прямое влияние на непрерывное повышение технического уровня производства и его эффективность.

Выбранная тема является актуальной, так как в настоящее время на многих организациях остро стоит вопрос снижения себестоимости продукции. Во многом от величины себестоимости зависит финансовый результат деятельности организации: величина полученной прибыли (или убыток).

Цель работы – изучить теоретические и практические аспекты учета затрат и калькулирование себестоимости продукции на предприятии.

Для достижения поставленной в работе цели необходимо решение следующих задач:

- рассмотреть сущность и классификация затрат, понятие себестоимости продукции и принципы её калькулирования;

- представить характеристику методов учета затрат;

- выявить проблемы в области учета затрат и калькулирования себестоимости продукции;

- дать общую экономическую характеристику предприятия;

- охарактеризовать организацию учета затрат на предприятии;

- изучить особенности формирования себестоимости продукции на предприятии;

- разработать мероприятия направленные на снижение себестоимости продукции и совершенствование системы учета затрат на предприятии;

- оценить экономическую эффективность представленных мероприятий.

Предмет исследования – система организации учета затрат на производство и калькулирование себестоимости продукции.

Объектом исследования является Торгово-производственная компания «Артелье».

В процессе исследования применялись общенаучные методы исследования, такие как анализ и синтез, индукция и дедукция, сравнение, системный подход, а также специальные методы и приемы.

Для написания курсовой работы использовались труды отечественных и зарубежных учёных по теории, методологии, методике и организации учёта, экономического анализа, финансового менеджмента, управления; нормативно-правовые акты по бухгалтерскому учёту и анализу в области учета затрат; рекомендации и положения (стандарты) по бухгалтерскому учёту и отчётности.

Информационной базой исследования явились опубликованные статистические данные, информация статистической и бухгалтерской отчётности, а также материалы, полученные в результате единовременного обследования предприятия.

Глава 1. Теоретические аспекты методов учета затрат и калькуляция себестоимости

1.1. Сущность и классификация затрат, понятие себестоимости продукции и принципы её калькулирования

Термин «Затраты» является очень распространенным. Многие владельцы бизнесов, директора компаний, руководители и специалисты подразделений часто используют его в работе, но, на самом деле, не знают истинное значение этого слова. Достаточно часто затраты путают с расходами и наоборот. Реже затраты путают с выплатами (платежами). Затраты – это ресурсы, использованные (задействованные) в конкретной операции. Точнее говоря, стоимостная оценка использованных в операции ресурсов. Расходы – это когда ресурсы уходят из компании. А затраты – это использование ресурсов.

Отличие затрат от расходов состоят в следующем:

- объём категории. Затраты – понятие более широкое, в состав которого входят и расходы;

- движение. Затраты – это средства и ресурсы, потраченные на производство товаров и не списанные с баланса, расходы – материальные ценности, снятые с учёта;

- документальное подтверждение и обоснованность. Затраты находятся на балансе предприятия до момента их списания, расходы – потраченные ресурсы, использование которых подтверждено документами и признано обоснованным;

- относительность. Затраты могут являться активами предприятия и выражаться в запасоёмкости, в то время как расходы относятся исключительно к издержкам;

- влияние. Расходы влияют на прибыльную часть предприятия, а затраты – на себестоимость продукции и конкурентоспособность производства[1].

Итак, в компании могут возникать следующие виды затрат:

- материальные затраты;

- трудовые затраты;

- энергетические затраты;

- затраты на услуги сторонних организаций;

- амортизация внеоборотных активов;

- финансовые затраты[2].

Материальные затраты компании возникают при использовании таких ресурсов как:

- сырье и материалы;

- товары;

- полуфабрикаты и комплектующие;

- топливо;

- тара и тарные материалы;

- запасные части;

- строительные материалы;

- инвентарь и хозяйственные принадлежности;

- материалы специального назначения;

- прочие материалы[3].

Очевидно, что у каждой компании может быть своя классификация материальные ресурсов, в зависимости от того, что именно задействуется в работе компании.

Что касается энергетических и трудовых затрат, а также затрат на услуги сторонних организаций, то выше уже отмечалось, что они формируются при использовании таких ресурсов, как энергия, сотрудники компании и внешние исполнители соответственно.

Амортизация постоянных активов возникает в результате эксплуатации и использования основных средств и нематериальных активов. Таким образом, амортизация может появляться в процессе расходования (в данном случае износа) материальных и информационных ресурсов.

Финансовые затраты появляются в процессе использования кредитов. То есть к финансовым затратам можно отнести проценты за пользование кредитными ресурсами.

Затраты любой компании по функциональному (процессному) принципу разбиваются на:

- производственные затраты;

- коммерческие затраты;

- административные затраты[4].

Производственные затраты – это те затраты, которые формируются в процессе производства готовой продукции (для производственных компаний) или строительства объекта (для строительных компаний) или оказания услуг/выполнения работ (для компаний, оказывающих услуги) или в процессе закупок и доставки товара до склада (для торговых компаний).

В экономической науке под себестоимостью продукции понимаются выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Исчисление себестоимости единицы продукции или услуг по статьям расходов осуществляется посредством калькулирования.

Калькулирование себестоимости продукции (работ, услуг) – это расчет себестоимости единицы вида продукции (работ, слуг). Процесс калькулирования себестоимости предполагает аккумулирование затрат на производство и их отнесение на готовый продукт.

Единица продукции (работ, услуг) является носителем затрат; ее себестоимость определяется соизмерением производственных затрат с количеством выпущенной продукции.

При определении затрат, которые приходятся на единицу их носителя, составляется калькуляция, в которой в разрезе калькуляционных статей отражаются расходы на производство и продажу единицы вида продукции.

В зависимости от целей калькулирования различают:

- плановую калькуляцию, которая составляется на плановый период с учетом действующих норм, нормативов и лимитов;

- сметную калькуляцию, которая составляется при проектировании новых производств, новой продукции (работ, услуг), или на разовое изделие или работу;

- фактическую калькуляцию, рассчитываемую по фактически произведенным затратам на производство и реализацию за отчетный период по данным бухгалтерского учета. В фактическую себестоимость продукции включаются и непланируемые непроизводительные расходы.

При составлении плановых и фактических калькуляций себестоимости продукции и свода затрат на производство по предприятию в целом используется группировка затрат по технологическим процессам (производствам), переделам или установкам (цехам) и т.д.

Калькулирование себестоимости продукции основывается на данных учета, что и предопределяет тесную связь и взаимозависимость учета затрат с калькулированием себестоимости. При этом калькулирование себестоимости продукции следует после завершения учета затрат. Выбор объектов учета затрат взаимосвязан с выбором объектов калькулирования и калькуляционных единиц, при этом надо принимать во внимание особенности производства, организационную структуру, номенклатуру производимой продукции и т.п.

Калькулирование себестоимости продукции (работ, услуг) организуется в соответствии со следующими основными принципами:

- установление необходимой для целей калькулирования классификации затрат на производство;

- согласование показателей калькулирования с организацией учета затрат – объектов учета затрат, объектов калькулирования (носителей затрат) и калькуляционных единиц, к которой относятся объекты учета затрат (виды продукции (работ, услуг), группы изделий, места возникновения затрат, центры ответственности); объекты калькулирования (продукт или группа однородных продуктов); калькуляционные единицы (натуральные, условно-натуральные, времени, работы);

- разграничение затрат по периодам – выделение входящих затрат и понесенных (истекших) расходов;

- включение в себестоимость продукции только тех затрат, причиной которых стал данный продукт;

- полное отражение понесенных затрат;

- в целях исчисления себестоимости товарной продукции определение затрат в незавершенном производстве, затрат на брак, побочную продукцию и отходов;

- выбор метода распределения косвенных затрат с учетом пропорциональной зависимости выбранной базы распределения и распределяемых косвенных затрат;

- выбор метода учета затрат на производство и калькулирование себестоимости продукции;

- обеспечение возможности исчисления нескольких показателей себестоимости в зависимости от целевого назначения калькуляции и задач управленческого учета[5].

Калькулирование себестоимости продукции (работ, услуг) предполагает определение себестоимости всей выпущенной продукции (выполненных работ, оказанных услуг), исчисление фактической себестоимости по видам продукции, определение себестоимости единицы продукции (работ, услуг).

Для того, чтобы понять, какие затраты сокращать, необходимо провести их всесторонний анализ. Главная цель такого анализа – выделить затраты, которые следует сокращать в первую очередь, а также выделить те затраты, на которые можно повлиять, т.е. управляемые затраты.

Для целей анализа все затраты предприятия классифицируются по элементам и статьям затрат. Кроме того, затраты делятся на переменные (которые изменяются пропорционально выпуску продукции) и постоянные, это деление необходимо для последующего анализа маржинальности. Соответственно, учет и планирование затрат в информационной системе, должны проводиться в разрезе этой классификации.

Анализ затрат следует проводить исследуя их удельный вес в структуре всех затрат (вертикальный анализ) и динамику изменения затрат (горизонтальный анализ).

Вертикальный анализ позволяет сделать вывод о значимости определенных статей затрат в общей их структуре и размере их влияния на показатели рентабельности и прибыльности.

Горизонтальный анализ позволяет выявить тенденции и отклонения от устоявшихся тенденций. Помимо сравнения абсолютных показателей в динамике, рекомендуется также сравнивать их относительные значения, например, методом приведения показателей динамического ряда к одному основанию.

Отклонения затрат от плановых значений, или их устоявшихся тенденций, позволяет выявить факторный анализ, который сводится к тому, чтобы выявить и проанализировать причины (факторы), которые повлияли на возникновение таких отклонений[6].

Одним из эффективных видов анализа затрат, является анализ затрат предприятий той же отрасли, или прямых конкурентов. Если такая информация доступна, то сравнение затрат компании с аналогичными показателями конкурентов, позволят сделать вывод о конкурентоспособности бизнеса или выявить возможные способы для снижения затрат.

В результате проведенного анализа необходимо определить приоритетность статей затрат, подлежащих сокращению, а именно:

- статьи затрат, обладающие наибольшим удельным весом в общей структуре затрат;

- затраты, темп роста которых превышает темп роста показателей выручки предприятия[7].

Среди выделенных, таким образом, статей затрат, необходимо провести анализ на возможность и целесообразность их сокращения. При решении этого вопроса необходимо рассматривать следующие аспекты:

- затраты, связанные с жесткими договорными условиями, изменение которых повлечет негативные финансовые последствия, превышающие величину сокращения затрат;

- социально-экономическая обстановка, например, рост статьи затрат на заработную плату, может быть обусловлен общими изменениями на рынке труда, и снижение размеров оплаты труда сотрудников, может привести к оттоку квалифицированных специалистов;

- макроэкономические условия могут существенно повлиять на динамику затрат (особенно на закупочную стоимость товаров, сырья и материалов) и показатели рентабельности[8].

План мероприятий по сокращению затрат должен включать:

- статьи затрат, которые целесообразно снизить;

- календарный план мероприятий, с указанием ответственных лиц;

- предполагаемый эффект: ожидаемая сумма экономии по соответствующей статье затрат и расходы по реализации соответствующего мероприятия[9].

План мероприятий по сокращению затрат составляется, как правило, в рамках бюджетного процесса, на этапах составления или корректировки бюджетов. Однако, в чрезвычайных случаях, целесообразно проводить внеочередные мероприятия по сокращению расходов. Это позволит заблаговременно и своевременно отреагировать на изменение окружающей среды.

Персональная ответственность за исполнение плана по сокращению затрат – крайне важная составляющая в его реализации. Распространенной ошибкой является назначение ответственным за снижение затрат сотрудника финансовой службы. В большинстве случаев, это не приводит к каким-либо положительным результатам. Более того, из-за потери времени и запоздалой реакции на возникшую проблему, расплачиваться предприятию приходится многократно большими издержками.

В заключении стоит отметить, что самым эффективным направлением для контроля и снижения затрат, является такая система мотивации руководителей подразделений и их сотрудников, которая построена на зависимости вознаграждения от суммы экономии затрат или показателей рентабельности, попадающих в сферу их ответственности. В случае, когда сотрудник мотивирован на поиск решения для экономии затрат, их уровень начинает снижаться и неоправданных расходов становится меньше.

1.2. Характеристика методов учета затрат

В настоящее время субъекты хозяйствования активно используют в своей деятельности различные системы учета затрат. Рассмотрим основные методы:

- нормативный метод – активно используется на предприятиях с массовым производством или серийным (например, обрабатывающая отрасль, легкая промышленность и т.д.), ориентирован на точный учет затрат по заранее уставленным нормам;

- попроцессный – чаще всего используется на электростанциях, в добывающей или химической промышленности, то есть там, где номенклатура изделий узкая, а полуфабрикатное производство отсутствует полностью или ограничено. Позволяет точно откалькулировать каждый отдельный процесс;

- позаказный – применяется в мелкосерийном, индивидуальном производстве сложной продукции; при ремонтных и экспериментальных услугах. К примеру, это судостроительные и машиностроительные предприятия. Расчет себестоимости каждого из изделий ведется исходя из прямых и косвенных затрат;

- попередельный – распространен в массовых производствах, для которых характерна последовательная многостадийная обработка материалов и сырья. К примеру, это текстильная промышленность, металлургическая отрасль, а также химическая и нефтепереработка. Калькулирование ведется по бесполуфабрикатному методу или полуфабрикатному, с исчислением себестоимости на каждом пределе (стадии) производства[10].

Особенности, понятие нормативного метода учета затрат состоят в том, что формирование нормативных калькуляций продукции ведется на основе разработанных заранее и действующих на начало заданного периода (как правило, года по методическим рекомендациям) норм. При этом абсолютно все виды имеющихся издержек учитываются по заданным значениям. Отдельно отражаются отклонения фактических затрат от текущих норм – обязательно приводятся причины (обоснования) таких расхождений, места и виновники. Делается это с целью внесения соответствующих изменений в расчеты и определения влияния показателей на конечную себестоимость продукции.

В процессе изготовления готовой продукции нормативный метод учета затрат на производство использует такую формулу:

Затраты по факту = Затраты по нормам + Отклонения от норм + Изменения норм[11] (1)

Как понятно из наименований значений, чтобы рассчитать фактическую себестоимость, требуется суммировать затраты по заложенным нормативам с имеющимися отклонениями (как в виде экономии, так и перерасхода) и произведенными за период изменениями показателей. Следует учитывать, что нормы закладываются на начало периода, и калькулирование продукции в течение периода ведется исходя из утвержденных значений. Но если по различным причинам осуществляются изменения, такая разница подлежит особому учету, а перерасчет допускается делать только по состоянию на начало следующего года. Все нормативные значения утверждаются руководителем предприятия или уполномоченным ответственным лицом.

Отклонения определяются в разрезе прямых расходов. Это сырье, материалы, зарплата, износ и т.д. Что касается прочих издержек, косвенных, суммы отклонений по ним на конец месяца распределяются между всеми видами изделий. Недостатком данного метода является невозможность осуществления текущего контроля за производственными расходами.

Сущность попроцессного метода учета затрат и калькулирования изделий состоит в том, что расчет себестоимости в организации осуществляется без разбивки на виды изделий, то есть с определением калькуляции по всему производственному процессу в целом. При этом как прямые издержки, так и косвенные, распределению не подлежат и списываются на весь выпуск ГП по соответствующим статьям. Объектом учета считается не конкретный продукт, а производственный процесс, отсюда и название метода.

В расчетах никаких особых формул не используется, а средняя себестоимость одного изделия определяется путем деления совокупной величины произведенных за период издержек на число выпущенных единиц продукции. Если же производство отличается длительным циклом, по каждому месяцу выполняется калькулирование, а конечная себестоимость определяется при завершении процесса. Управленческие издержки и относимые на вспомогательные производства учитываются по общим рабочим статьям.

Применение этого метода оправдано в тех организациях, где отсутствуют полуфабрикаты, то есть незавершенка; массово изготавливаются однородные изделия; технологический процесс характеризуется коротким периодом. Нюансы расчета различаются в зависимости от того, сколько номенклатурных наименований существует на производстве. Если производится только один вид изделий, себестоимость одной единицы рассчитывается простым делением совокупных издержек на число ГП[12].

Если производится несколько разных видов продукции, калькуляция определяется постатейно с разбивкой по изделиям, а общие расходы распределяются по принятой методике. Если же в производстве имеется незавершенка, остатки НЗП учитываются по принятому в компании способу оценки на начало и конец периода, а текущие расходы за месяц корректируются по остатку незавершенного производства.

Позаказный метод учета затрат и калькулирования применяется ради точного определения себестоимости отдельных видов продукции, а также при ведении ремонтов оборудования и вспомогательных работ. Объектом учета в этом способе признается не вид изделия, а непосредственно заказ на оговоренное количество ГП. Сферой применения позаказного метода учета затрат являются индивидуальные производства или мелкосерийные, состоящие из одинаковой номенклатуры продукции. Если же производятся крупные изделия по длительному циклу, калькулирование заказа выполняется не на весь объект в целом, а на его части – узлы, агрегаты и другие конструкции законченного изготовления.

Попередельный метод учета затрат – это калькулирование себестоимости не по продукции, а по переделам. Применяется на производствах с однородным сырьем. Объектом учета затрат при попередельном методе является не единица изделия, а отдельные фазы по обработке МПЗ. А переделом при комплексном использовании сырья признается совокупность рабочих технологических операций, в результате которых вырабатывается промежуточный полуфабрикат или уже ГП[13].

Порядок использования такого метода может видоизменяться в каждой организации в зависимости от способа отражения. Общим же является то, что по каждому переделу формируются прямые издержки, внутри разных стадий изделия (полуфабрикатные или готовые) объединяются по соответствующим группам по степени однородности сырья и сложности его переработки, а косвенные издержки распределяются по выбранному принципу. Самостоятельно принимается решение о том, на каких именно переделах, стадиях производства осуществляется калькулирование себестоимости, а также какие номенклатурные наименования входят в каждую фазу.

Основой применения попередельного метода учета затрат являются два распространенных варианта – полуфабрикатный и бесполуфабрикатный. Для первого характерно определение себестоимости полуфабрикатов на каждой стадии переработки, что позволяет экономически более точно рассчитывать и контролировать себестоимость готовых изделий. При втором калькулирование полуфабрикатов не производится, себестоимость ГП определяется после выпуска из производства, а движение таких объектов осуществляется между цехами в натуральном выражении без внесения записей на бухсчетах.

В бухгалтерии бесполуфабрикатный метод учета затрат отличается тем, что не прошедшие полную технологическую обработку изделия, выпущенные из одной стадии, но используемые при дальнейшем производстве ГП, не отражаются на счете 21, а входят в состав незавершенки по сч. 20. Внутреннее перемещение полуфабрикатов между цехами контролируется с помощью данных в натуральном выражении, которые фиксируются по центрам ответственности. В процессе калькулирования определяется себестоимость ГП исходя из совокупных затрат на всех стадиях (переделах) производства[14].

В отличие от бесполуфабрикатного способа в бухучете полуфабрикатный метод учета затрат подразумевает изначальное оприходование изготовленных полуфабрикатных изделий на склад организации и последующее списание (передачу) объектов другим цехам для дальнейшего использования в производстве ГП. Для отражения операций применяется сч. 21, а расчет себестоимости на каждой стадии отдельно необходим для корректного отпуска изделий. Варианты вычисления себестоимости единицы существуют разные – по стоимости МПЗ, по прямым затратам, по нормативной или фактической, а также учетной цене. Оптимальная методика выбирается предприятием и закрепляется в учетной политике.

По полноте учета затрат выделяют методы:

- директ-костинг – в этой методике затраты разделяются на постоянные и переменные. В себестоимость ГП входят только переменные издержки – материалы, сырье, зарплата и общепроизводственные переменные (коммунальные расходы, затраты по обслуживанию оборудования, зарплата общецехового персонала и т.д.). Не связанные с производственным процессом постоянные издержки относятся напрямую на финрезультат. Маржинальный метод учета затрат используется для регулирования объемов выпуска изделий, анализа загруженности оборудования, расчета продажных цен и определения минимального объема выпуска ГП для покрытия текущих расходов;

- метод учета полных затрат – состоит из отнесения на себестоимость изделий всех текущих производственных издержек. При этой методике прямые и общепроизводственные расходы напрямую списываются на себестоимость, а общехозяйственные относятся на издержки без разделения на виды изделий[15].

По итогам первой главы работы можно сделать следующие выводы:

- затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Они формируют себестоимость продукции - стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья и материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию;

- затраты подразделяются на экономические элементы и статьи калькуляции, на прямые и косвенные, основные и накладные, переменные и постоянные. Основная группировка затрат по пяти экономическим элементам - материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие расходы;

- калькулирование себестоимости, т.е. исчисление себестоимости единицы продукции, начинается с использования данных о производственных затратах и количестве продукции и заканчивается исчислением фактической себестоимости продукции и организуется в соответствии принципами калькуляции;

- метод учета затрат - совокупность разработанных приемов организации документирования и учета затрат, обеспечивающих определение фактической себестоимости продукции – определяется в зависимости от типа производства и длительности технологического процесса и может осуществляться по полной себестоимости, неполной или нормативной себестоимости. По оперативности учета и контроля может быть позаказным, попроцессным, поконтрактным либо попередельным;

- к современным методам учета затрат и калькулирования себестоимости продукции относятся метод ABC, при котором объектом учета является отдельный вид деятельности, а объектом калькулирования - вид продукции; метод стратегического анализа затрат, в котором целевая себестоимость продукции определяется исходя их маркетинговых оценок емкости рынка и конкурентоспособной цены на нее; метод учета затрат «точно в срок» предполагает производство продукции только тогда, когда в ней нуждаются, и только в таком количестве, которое требуется покупателям, что позволяет практически ликвидировать незавершенное производство и свести к минимуму объем товарно-материальных запасов; метод «таргет-костинг», предполагающий расчет целевой себестоимости продукции исходя из предварительно установленной цены ее реализации, определенной на основании маркетинговых исследований; метод «кайзен-костинг» - процесс постепенного снижения затрат на этапе производства продукции.

Выбор метода учета затрат для конкретного экономического субъекта обусловливается многими факторами, при этом эффективность использования выбранного метода определяется степенью достижения целей, поставленных на этапе планирования производства и в итоге финансовым результатом его деятельности.

Далее следует рассмотреть организацию учета затрат и калькуляцию себестоимости продукции на примере конкретного предприятия. Отметим, что следует детально учитывать отраслевую специфику деятельности компании.

Глава 2. Организация учета затрат и калькуляция себестоимости продукции на примере предприятия

2.1. Общая экономическая характеристика предприятия

Торгово-производственная компания «Артелье» находится в Астрахани, по адресу Котельная 1-я, 16. Один из видов деятельности – производство обоев.

Цель организации – эффективная прибыльная хозяйственная деятельность в отрасли. Главное в нашей работе – ориентация на нужды потребителя, выпуск качественной продукции, соответствующей требованиям сегодняшнего дня.

ТПК «Артелье» имеет линейно-функциональную структуру управления. По сути, она сочетает в себе две первичные организационные структуры: линейную и функциональную. Сочетание этих двух форм привело к гибкой по характеру действия и направленности организационной структуре управления, являющейся базой для формирования других структур. В своей деятельности ТПК «Артелье» руководствуется Уставом Общества, Коллективным договором, Гражданским кодексом и другими законодательными актами.

Предприятие на основе полного хозяйственного расчета обеспечивает самоокупаемость, финансирование затрат по совершенствованию производства, социальному развитию и материальному стимулированию работников за счет заработанных средств, несет ответственность за результаты своей хозяйственной деятельности и выполнение обязательств перед государством, юридическими и физическими лицами.

ТПК «Артелье» самостоятельно планирует свою деятельность и определяет перспективы ее развития. Органами управления являются: общее собрание; наблюдательный совет; исполнительный орган (директор).

ТПК «Артелье» сформировано по линейно-функциональному принципу. Управление в компании осуществляется совокупностью подразделений – департаментов, каждый из которых специализирован на выполнении конкретных видов работ (функций), необходимых для принятия решений в системе линейного управления. Руководители департаментов подчиняются высшему линейному руководителю – генеральному директору.

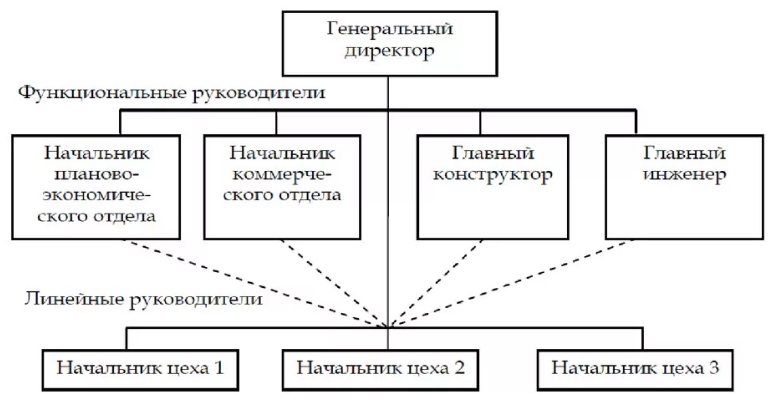

Линейно-функциональная структура относится к механистическим структурам управления. В соответствии с данной структурой в компании существует 3 уровня управления (рис.1).

Рис. 1. Организационная структура управления

ТПК «Артелье»

Линейно-функциональная структура ТПК «Артелье» дает возможность:

- эффективно осуществлять текущее и оперативное управление бизнес-процессами;

- эффективно аккумулировать и рационально использовать материальные, человеческие и финансовые ресурсы организации для достижения стратегических целей и выполнения поставленных задач;

- сформировать коллектив профессиональных высококвалифицированных сотрудников, объединенных в подразделения.

Недостатки линейно-функциональной структуры, имеющие место в ТПК «Артелье»:

- длительность процедуры принятия решений и процесса их реализации из-за увеличения времени, необходимого для согласования этих решений на разных уровнях управления и внутри множества подразделений;

- несбалансированность и несогласованность указаний и распоряжений, получаемых исполнителями от руководства и функциональных руководителей, поскольку каждый линейный руководитель и специальное подразделение ставят свои вопросы на первое место;

- сложная иерархия в структуре взаимоотношений.

Основные показатели результаты деятельности ТПК «Артелье» за 2017-2018 гг. приведены в таблице 1.

Таблица 1

Основные показатели деятельности ТПК «Артелье» за 2017–2018 гг.

|

Показатели |

2017 г. |

2018 г. |

Отклонение (+ / -) |

Темпы роста, % |

|

1. Выручка от реализации продукции (работ, услуг), тыс. руб. |

323858 |

315984 |

-7874 |

97,6 |

|

2 Себестоимость продукции (работ, услуг), тыс. руб. |

293569 |

286570 |

-6999 |

97,6 |

|

3 Управленские расходы, тыс. руб. |

30090 |

30144 |

54 |

100,2 |

|

4 Расходы на реализацию, тыс. руб. |

10 544 |

11668 |

1124 |

110,7 |

|

5 Убыток от реализации продукции (работ, услуг), тыс. руб. |

10345 |

12398 |

2053 |

119,8 |

|

6 Прибыль (убыток) до налогообложения, тыс. руб. |

19056 |

(9706) |

-28762 |

х |

|

7 Среднегодовая стоимость основных средств, тыс. руб. |

150285 |

217904 |

67619 |

145,0 |

|

8 Фондоотдача, руб. |

2,2 |

1,5 |

-0,7 |

- |

|

9. Фонд оплаты труда, тыс. руб. |

67785 |

60651 |

-7134 |

89,5 |

|

10. Среднесписочная численность работников, чел. |

1089 |

919 |

-170 |

84,4 |

|

11. Производительность труда одного работника, тыс. руб. |

306,95 |

353,77 |

46,82 |

115,3 |

|

13 Среднемесячная заработная плата одного работника, тыс. руб. |

5187,1 |

5499,7 |

312,6 |

106,0 |

Данные таблицы свидетельствуют о том, что объем произведенной продукции в 2018 году по сравнению с 2017 годом вырос на 16574 тыс. руб. или на 5,7 %. Выручка от реализации продукции снизилась на 7874 тыс. руб. или на 2,4 %. Себестоимость реализованной продукции в 2018 г. по сравнению с 2017 г. снизилась на 6999 тыс. руб. или на 2,4%.

За 2017-2018 гг. получен убыток от реализации продукции, который имеет тенденцию к увеличению. Причиной тому послужила нестабильная экономическая ситуация, и в следствие этого снижение поставок продукции по России, странам СНГ и дальнего зарубежья.

Для дальнейшего укрепления финансовой устойчивости организации и дальнейшего улучшения ее финансового состояния руководству ТПК «Артелье» следует выявлять внутренние резервы прибыльности и достижения безубыточной работы за счёт сокращения потерь и рационального использования ресурсов.

2.2. Организация учета затрат на предприятии

На ТПК «Артелье» бухгалтерский учет прямых затрат на производство ведут в разрезе обособленных подразделений и видов деятельности. Согласно рабочего плана счетов исследуемой организации для учета прямых затрат по производству продукции применяются следующие синтетические счета:

- 20 «Основное производство»;

- 23 «Вспомогательное производство»;

- 29 «Обслуживающие производства и хозяйства».

Для обобщения затрат основного производства предназначен счет 20 «Основное производство», к которому открыты следующие субсчета:

- 20.1.1 «Производство обоев»;

- 20.1.2 «Производство бумаги и картона»;

- 20.1.3 «Изготовление печатных форм»;

- 20.1.4 «Производство пластмассовых плит»;

- 20.1.5 «Производство тепловой энергии»;

- 20.1.6 «Производство нетканых материалов»;

- 20.1.7 «Производство прочих изделий».

По дебету счета 20 «Основное производство» отражаются прямые расходы, непосредственно связанные с выпуском продукции, выполнением работ и оказанием услуг. По кредиту счета 20 «Основное производство» отражается сумма фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Остаток по дебету счета 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. В бухгалтерском учёте отражение затрат, связанных с выпуском готовой продукции основного производства, осуществляется следующим образом (таблица 2).

Таблица 2

Корреспонденция счетов бухгалтерского учета затрат основного производства «Артелье», в руб.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

Списаны сырье и материалы, израсходованные в основном производстве |

20 |

10 |

593402886,93 |

|

Списаны услуги вспомогательных производств, относящиеся к основному производству |

20 |

23 |

128154074,97 |

|

Списана сумма общепроизводственных затрат, относящаяся к основному производству |

20 |

25 |

306355051,22 |

|

Начислена амортизация основных средств |

20 |

02 |

12145356, 0 |

|

Списана стоимость потребленных услуг сторонних организаций |

20 |

60 |

3197010442,00 |

|

Начислены налоги и сборы, включаемые в затраты основного производства |

20 |

68 |

18885696,00 |

|

Начислена заработная плата работникам основного производства |

20 |

70 |

6440467667,00 |

|

Произведены отчисления в ФСЗН от суммы заработной платы рабочих основного производства |

20 |

69 |

2189759006,78 |

|

Списаны на затраты основного производства израсходованные подотчетные суммы |

20 |

71 |

125347050,00 |

|

Отнесены на затраты основного производства отчисления на обязательное страхование работников от несчастных случаев согласно законодательству |

20 |

76 |

1173496021,00 |

|

Списана фактическая себестоимость продукции основного производства |

43 |

20 |

14185023251,90 |

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах организаций, которые являются вспомогательными для основного производства.

На счете 23 «Вспомогательные производства» учитываются затраты подразделений, обеспечивающих основное производство электроэнергии, осуществляют ремонт основных средств, а также отражаются расходы по выполнению работ для сторонних организаций.

По дебету счета 23 «Вспомогательные производства» отражаются затраты, связанные со вспомогательными работами, услугами, продукцией, предназначенными для осуществления производственной деятельности.

К счету 23 «Вспомогательное производство» на «Артелье» открыты следующие субсчета:

- 23.1.1 «Ремонтно-механический цех»;

- 23.1.2 «Электромеханический цех»;

- 23.1.3 «Паросиловой цех»;

- 23.1.4 «Транспортный цех»;

- 23.1.5 «Цех печатных форм»;

- 23.1.6 «Служба КИПиА»;

- 23.1.7 «Лаборатория АСУ»;

- 23.1.8 «Ремонтно-строительный участок»;

- 23.1.9 «Аккумуляторный участок».

Данная группа расходов по окончании отчетного периода включается в себестоимость продукции, работ основного производства (счет 20 «Основное производство»); затраты, связанные с выпуском продукции, выполнением работ и оказанием услуг сторонним организациям и лицам.

Данная группа расходов по мере реализации произведенной вспомогательными производствами продукции, работ, услуг подлежит списанию в дебет счета 90 «Доходы и расходы по текущей деятельности».

В составе расходов данной группы выделяют: прямые затраты, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, потери от брака (счет 28 «Брак в производстве»).

Затраты, учтенные по дебету счета 23 «Вспомогательные производства», в конце отчетного периода списываются на соответствующие счета по фактической себестоимости законченной продукции, выполненных работ или оказанных услуг. Затраты, относящиеся к не законченной производством продукции, незавершенным работам и услугам, остаются на счете 23 «Вспомогательные производства» как незавершенное производство.

На ТПК «Артелье» по учету затрат вспомогательных производств применяют следующую корреспонденцию счетов, которая приведена в таблице 3.

Таблица 3

Корреспонденция счетов по учету затрат вспомогательных производств ТПК «Артелье», в руб.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

Начислена амортизация по основным средствам, используемым во вспомогательных производствах |

23 |

02 |

11311767,00 |

|

Списаны материалы для нужд вспомогательных производств |

23 |

10 |

539401443,97 |

|

Списана стоимость продукции, работ услуг основного производства на затраты вспомогательных производств |

23 |

20 |

128154074,97 |

|

Списана стоимость потребленных услуг сторонних организаций |

23 |

60 |

276374288,00 |

|

Начислены налоги и сборы, включаемые в затраты вспомогательных производств |

23 |

68 |

55023182,00 |

|

Начислена оплата труда работникам вспомогательного производства |

23 |

70 |

550118988,00 |

|

Произведены отчисления в ФСЗН от суммы заработной платы рабочих вспомогательных производств |

23 |

69 |

187040455,92 |

|

Отнесены на затраты вспомогательных производств прочие затраты |

23 |

76 |

25651575,00 |

|

Списана фактическая себестоимость продукции, работ услуг вспомогательных производств на затраты основного производства |

20 |

23 |

128154074,97 |

|

Списана фактическая себестоимость реализованной продукции, работ услуг вспомогательных производств |

90 |

23 |

1516767624,92 |

Для отражения информации о затратах, связанных с выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами, используется счет 29 «Обслуживающие производства и хозяйства». К обслуживающим производствам и хозяйствам предприятия относятся столовая и здравпункт.

К счету 29 на исследуемом предприятии открыты следующие субсчета:

- 29.1.1 «Столовая»;

- 29.1.2 «Здравпункт».

На рисунке 2 представлена схема учета затрат обслуживающих производств и хозяйств.

23

02,05

10

90

«Доходы и расходы по текущей деятельности»

25

28

60

68, 69

70

71

76

94, 96, 97

29 «Обслуживающие производства и хозяйства»

91

«Прочие доходы и расходы» и др. счетов

Рисунок 2. Схема учета затрат обслуживающих производств и хозяйств ТПК «Артелье»

По дебету счета 29 «Обслуживающие производства и хозяйства» отражаются прямые расходы, непосредственно связанные с содержанием столовой и здравпункта.

По кредиту счета 29 «Обслуживающие производства и хозяйства» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг в корреспонденции с дебетом счетов учета материальных ценностей и готовых изделий, выпущенных обслуживающими производствами и хозяйствами, учета затрат подразделений - потребителей работ и услуг, выполненных обслуживающими производствами и хозяйствами, в корреспонденции со счетами:

- 90 «Доходы и расходы по текущей деятельности» - при продаже сторонним организациям и лицам работ и услуг обслуживающими производствами и хозяйствами;

- 91 «Прочие доходы и расходы» - при оказании работникам организации спортивно-оздоровительных, медицинских, культурно-просветительных, развлекательных и иных аналогичных услуг, а также при выполнении работ (услуг) сторонним организациям и физическим липам безвозмездно, содержании жилищного фонда, находящегося на балансе предприятия, и другие расходы.

Субсчета счета 29 «Обслуживающие производства и хозяйства», на которых учитываются расходы по оказанию услуг, закрываются и сальдо на конец отчетного месяца не имеют. Остаток по счету 29 «Обслуживающие производства и хозяйства» на конец месяца показывает стоимость незавершенной производством продукции.

Отметим, что цель данного учёта – получение информации о плановых и фактических затратах, по незавершенному производству на начало и конец отчетного периода; расходах на брак и прочих затрат, влияющих на формирование фактической себестоимости продукции.

На ТПК «Артелье» бухгалтерский учет прямых затрат частично автоматизирован при помощи специализированной бухгалтерской программы 1С : «Предприятие». Учет затрат соответствует законодательству РФ и не отличается от общепринятого.

Косвенные затраты – затраты, которые не имеют прямой пропорциональной связи с выпуском отдельных видов продукции. В состав распределяемых переменных косвенных затрат включаются косвенные общепроизводственные затраты, величина которых зависит от объема производимой продукции, выполняемых работ, оказываемых услуг.

Косвенные затраты это связанные с управлением и обслуживанием вспомогательных производств учитываемые на счетах 25 «Общепроизводственные затраты» и 26 «Общехозяйственные затраты».

На ТПК «Артелье», расходы по обслуживанию производства имеют типовой характер. Они включают различные виды конкретных материальных, денежных и трудовых затрат (хозяйственные расходы, электроэнергия, теплоэнергия износ основных средств общехозяйственного и общепроизводственного назначения, затраченный труд и расходы на его оплату и т.п.).

Бухгалтерский учет должен обеспечить получение необходимой информации о размере понесенных расходов по облуживанию производства. Рассмотрим первичную документацию учета расходов на ТПК «Артелье».

Общепроизводственные затраты на ТПК «Артелье» учитывают по каждому структурному подразделению (производству, цеху, мастерской и т.п.) и в разрезе устанавливаемой номенклатуры статей.

На ТПК «Артелье» учет расходов на обслуживание производства и управление им ведется на счете 25 «Общепроизводственные затраты», к которому открыты следующие субсчета:

- 25.1.1 «Производство обоев»;

- 25.1.2 «Производство бумаги и картона»;

- 25.1.3 «Изготовление печатных форм»;

- 25.1.4 «Производство пластмассовых плит»;

- 25.1.5 «Производство тепловой энергии»;

- 25.1.6 «Производство нетканых материалов»;

- 25.1.7 «Производство прочих изделий».

По своей сущности счет 25 «Общепроизводственные затраты» является собирательно-распределительным и сальдо на отчетную дату не имеет. По окончании месяца сумма расходов, учтенная на счете 25 «Общепроизводственные затраты», списывается в дебет счетов:

- 20 «Основное производство»;

- 23 «Вспомогательное производство» и др (таблица 4).

Таблица 4

Корреспонденция счетов бухгалтерского учета общепроизводственных затрат ТПК «Артелье», в руб.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

Начислена амортизация по основным средствам общепроизводственного назначения |

25 |

02 |

4862955,00 |

|

Начислена амортизация по нематериальным активам общепроизводственного назначения |

25 |

05 |

43914,00 |

|

Израсходованы материальные ценности на общепроизводственные нужды |

25 |

10 |

221481548,79 |

|

Отражена стоимость товаров, отпущенных со склада для нужд общепроизводственного назначения |

25 |

41 |

567347,00 |

|

Списана на затраты стоимость услуг сторонних организаций |

25 |

60 |

117849445,00 |

|

Начислена заработная плата, премии руководящим работникам, специалистам, служащим и вспомогательным рабочим общепроизводственного назначения |

25 |

70 |

8344991,00 |

|

Произведены отчисления на социальное страхование по установленным ставкам, относящиеся к общепроизводственным затратам |

25 |

69 |

67437296,94 |

|

Отражены начисленные налоги и сборы в бюджет, относимые на общепроизводственные затраты |

25 |

68 |

28401553,00 |

|

Отнесены в состав общепроизводственных затрат прочие расходы |

25 |

76 |

25706112,00 |

|

Списана сумма общепроизводственных затрат на себестоимость продукции, работ, услуг основных производств |

20 |

25 |

306355051,22 |

|

Списаны общепроизводственные затраты (условно-постоянные) на расходы по текущей деятельности |

90 |

25 |

358340111,51 |

Отметим, что при наличии доли условно-постоянных расходов, они списываются в дебет счета 90 «Доходы и расходы по текущей деятельности».

Согласно учетной политике ТПК «Артелье» общепроизводственные затраты распределяются между различными видами продукции основного производства пропорционально объемам произведенной продукции.

Допустим в структуре ТПК «Артелье», осуществляющего выпуск обоев и производства бумаги и картона, входят два цеха, расположенные в одном здании.

Цех № 1 производит обои, а цех № 2 – бумагу и картон. За январь 2018г месяц общепроизводственные затраты составили: 293 589 253,62 руб.

В бухгалтерском учете ТПК «Артелье» к счету 20 «Основное производство» открыты субсчета:

- 20.1.1 «Производство обоев»;

- 20.1.2 «Производство бумаги и картона.

При этом бухгалтерией ТПК «Артелье» составлены следующие записи (таблица 5).

Таблица 5

Бухгалтерские записи по счету 25 «Общепроизводственные затраты» ТПК «Артелье» за январь 2018 г. в руб.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

Начислена заработная плата работникам, занятым обслуживанием оборудования |

25 |

70 |

4536148,50 |

|

Начислены обязательные страховые взносы в ФСЗН от начисленной заработной платы |

25 |

69 |

1542290,49 |

|

Начислены страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

25 |

76.2 |

27216,89 |

|

Израсходованы материалы на обслуживание оборудования |

25 |

10 |

177235896,63 |

|

Отражены расходы по ремонту теологической линии |

25 |

60 |

1879645,23 |

|

Отражены предъявленные к оплате подрядчиками суммы НДС |

18 |

60 |

375929,05 |

|

Начислена амортизация по основным средствам общехозяйственного назначения |

25 |

02 |

13052144,00 |

|

Отражены расходы на коммунальные услуги |

25 |

60 |

12166948,30 |

|

Отражены предъявленные поставщиками суммы НДС |

18 |

60 |

2190050,69 |

|

Отражены расходы на электроэнергию собственного производства |

25 |

23 |

83148963,58 |

|

Общая сумма общепроизводственных затрат |

293589253,62 |

||

|

Включена сумма общепроизводственных затрат в затраты по производству обоев (293 589 253,62 × 0,947) |

20.1.1 |

25 |

278129072,33 |

|

Включена сумма общепроизводственных затрат в затраты по производству бумаги и картона (293 589 253,62 × 0,053) |

20.1.2 |

25 |

15460181 |

За отчетный месяц произведено продукции: обои − 43 458 313,45 руб., бумаги и картона – 2 415 689,23 руб.

Коэффициенты для распределения общепроизводственных затрат составят:

- производство обоев − 0,947 (43 458 313,450 / (43 458 313,450 + 2 415 689,230));

- производство бумаги и картона − 0,053 (2 415 689,23 руб. / (43 458 313,450 + 2 415 689,230)).

Для обобщения информации о затратах, связанных с обслуживанием, организацией и управлением хозяйственной деятельностью предназначен счет 26 «Общехозяйственные затраты». Учет затрат на данном счете ведется по статьям номенклатуры затрат.

На ТПК «Артелье» общехозяйственные затраты по следующим статьям затрат:

- содержание аппарата управления;

- командировки аппарата управления;

- подготовка кадров, повышения квалификация аппарата управления; содержание хозяйственно-обслуживающего персонала для осуществления деятельности аппарата управления;

- обеспечение деятельности аппарата управления; содержание, обслуживание и ремонт зданий, сооружений, занимаемых аппаратом управления; плата за использование природных ресурсов (экологический налог);

- налог на землю;

- налог на недвижимость;

- прочие затраты.

Корреспонденция счетов бухгалтерского учета общехозяйственных затрат ТПК «Артелье» представлена в таблице 6.

Таблица 6

Корреспонденция счетов бухгалтерского учета общехозяйственных затрат ТПК «Артелье», в руб.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

Начислена амортизация по основным средствам общехозяйственного назначения |

26 |

02 |

37371039,00 |

|

Начислена амортизация по нематериальным активам общехозяйственного назначения |

26 |

05 |

214589,00 |

|

Израсходованы материальные ценности на общехозяйственные нужды |

26 |

10 |

128260511,09 |

|

Отражена стоимость услуг сторонних организаций |

26 |

60 |

74078191,00 |

|

Отражены начисленные налоги и сборы в бюджет, относимые на общехозяйственные затраты |

26 |

68 |

14815638,00 |

|

Начислена заработная плата, премии руководящим работникам, специалистам и служащим |

26 |

70 |

108181205,00 |

|

Произведены отчисления по установленным ставкам в ФСЗН, подлежащие отнесению на затраты общехозяйственного назначения |

26 |

69 |

36781609,70 |

|

Списаны утвержденные суммы командировочных расходов |

26 |

71 |

52008431,00 |

|

Отнесены в состав общехозяйственных затрат отчисления по обязательному страхованию работников от несчастных случаев на производстве |

26 |

76 |

46212350,00 |

|

Списаны затраты будущих периодов |

25 |

97 |

3370275,00 |

|

Списаны общехозяйственные затраты на расходы по текущей деятельности |

90 |

26 |

501293838,79 |

Учетной политикой ТПК «Артелье» предусмотрено, что общехозяйственные затраты распределяются между различными видами продукции основного производства пропорционально выручке от их реализации. За январь месяц выручка от реализации составила: обои – 35 489 123,69,руб., бумага и картон – 7 568 456,96 руб.

Полученные коэффициенты для распределения общехозяйственных затрат (120 219 279,36 руб.):

- производство обоев – 0,824. (35 489 123,69 руб. / (35 489 123,69 руб. + 7 568 456,96 руб.));

- производство бумаги и картона – 0,176. (7 568 456,96 руб. / (35 489 123,69 руб. + 7 568 456,96 руб.)).

В бухгалтерском учете предприятия к счету 90 «Доходы и расходы по текущей деятельности» открыты субсчета:

- 90.5.1 «Управленческие расходы по производству обоев»;

- 90.5.2 «Управленческие расходы по производству бумаги и картона».

На основании примера составим бухгалтерские записи по начислению и списанию общепроизводственных затрат в таблице 7.

Таблица 7

Бухгалтерские записи по счету 26 «Общехозяйственные затраты» ТПК «Артелье» за январь 2018 г. в руб.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

Начислена заработная плата работникам, занятым управлением |

26 |

70 |

41775236,63 |

|

Начислены обязательные страховые взносы в ФСЗН от начисленной заработной платы |

26 |

69 |

14203580,45 |

|

Начислены страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

26 |

76 |

250651,42 |

|

Израсходованы материалы на общехозяйственные нужды |

26 |

10 |

10568865,00 |

|

Начислена амортизация по основным средствам общехозяйственного назначения |

26 |

02 |

7845256,63 |

|

Начислена амортизация по нематериальным активам общехозяйственного назначения |

26 |

05 |

35689,23 |

|

Отражены командировочные затраты |

26 |

71 |

31540000,0 |

|

Отражены услуги сторонних организаций |

26 |

60 |

14000000,0 |

|

Отражены предъявленные поставщиками суммы НДС |

18 |

60 |

2800000,0 |

|

Общая сумма общехозяйственных затрат |

120 219 279,36 |

||

|

Отнесена сумма общехозяйственных затрат на управленческие расходы по производству обоев (120 219 279,36 × 0,824) |

90.5.1 |

26 |

99087705,59 |

|

Отнесена сумма общехозяйственных затрат на управленческие расходы по производству бумаги и картона (120 219 279,36 × 0,176) |

90.5.2 |

26 |

21131573,769 |

Синтетический и аналитический учет общехозяйственных затрат на ТПК «Артелье» ведется в машинограммах по счету 26 «Общехозяйственные затраты».

Таким образом, бухгалтерские проводки по видам косвенных затрат ТПК «Артелье» позволяет раскрывать дополнительную информацию в пояснительной записке к бухгалтерской (финансовой) отчетности. Указанный способ визуализации затрат в отчетности показывает их размещение в отдельных сферах влияния ТПК «Артелье» и способствует эффективному управлению ими.

На ТПК «Артелье» применяется нормативный метод учета затрат на производство и калькулирования себестоимости продукции. Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют, как правило, в отраслях с разнообразной и сложной структурой выпуска продукции (работ, услуг).

На ТПК «Артелье» используется следующая методика калькулирования себестоимости выпускаемой продукции:

- в начале года составляется плановая калькуляция на г/кв. м. продукции;

- ведется сводный учет затрат;

- расчет себестоимости продукции сметно-нормативным методом производится путем объединения в сводную смету всех затрат, связанных с его производственно-хозяйственной деятельностью. При этом обеспечивается выделение планируемых затрат по соответствующим статьям и экономическим элементам.

Основой для разработки сводной сметы затрат на продукцию служат следующие основные расчётные документы:

- расчет сметы по заработной плате; расчет сметы на сырьё и материалы; расчет сметы на ремонт и техническое обслуживание;

- расчет амортизации;

- расчет сметы на общехозяйственные затраты и т.д.

Сметы составляются в соответствии с установленной номенклатурой статей затрат. Комплексные статьи расшифровываются по элементам затрат. Калькуляцией себестоимости называется способ определения себестоимости одной единицы продукции (работ, услуг).

Плановые (рабочие) калькуляции составляются на виды выпускаемой продукции, осуществляемых организацией и представляют собой расчет плановой себестоимости единицы продукции (работ, услуг) по соответствующим калькуляционным статьям затрат.

Таким образом, учет затрат и калькулирование себестоимости продукции на ТПК «Артелье» ведется в соответствии с ученой политикой и не отличается от общепринятой методики учета затрат в организациях РФ.

2.3. Формирование себестоимости продукции на предприятии

На первом этапе проанализируем состав, структуру и динамику затрат на производство продукции по видам деятельности ТПК «Артелье» за 2017-2018 гг. (таблица 8).

Таблица 8

Состав, структура и динамика затрат на производство продукции ТПК «Артелье» по видам деятельности в 2017-2018 гг. в тыс. руб.

|

Виды деятельности |

2017 г. |

2018 г. |

Отклонение (+/-) |

Темп роста, % |

|||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

по сумме |

по уд. весу, п.п. |

||

|

Производство обоев |

105992 |

31,7 |

108215 |

33,0 |

2223 |

1,3 |

102,1 |

|

Производство бумаги и картона |

48156 |

14,4 |

49156 |

15,0 |

1000 |

0,6 |

102,1 |

|

Изготовление печатных форм |

46879 |

14,0 |

37114 |

11,3 |

-9765 |

-2,7 |

79,2 |

|

Производство пластмассовых плит |

38743 |

11,6 |

30519 |

9,3 |

-8224 |

-2,3 |

78,8 |

|

Производство тепловой энергии |

34789 |

10,4 |

37633 |

11,5 |

2844 |

1,1 |

108,2 |

|

Производство нетканых материалов |

29803 |

8,9 |

33156 |

10,1 |

3353 |

1,2 |

111,3 |

|

Производство прочих изделий |

29909 |

9,0 |

32589 |

9,8 |

2680 |

0,8 |

109,0 |

|

Итого |

334271 |

100,0 |

328382 |

100,0 |

-5889 |

- |

98,2 |

Из таблицы можно сделать вывод, что затраты на производство ТПК «Артелье» снизились в 2018 г. по сравнению с 2017 г. на 5889 тыс. руб. или на 1,8 %. Причиной этому послужило снижение затрат на производство печатных форм и пластмассовых плит.

Наибольший удельный вес в структуре затрат составляют расходы на производство обоев и бумаги (около 30 % и 15 % соответственно).

На втором этапе проведем анализ затрат на производство по экономическим элементам в таблице 10.

Показатели таблицы 9 свидетельствуют о том, что значительную долю в структуре затрат на производство на ТПК «Артелье» занимают материальные затраты (62,2 % и 69, 4% в 2017 г. и в 2018 г. соответственно).

Таблиц 9

Состав, структура и динамика на производство продукции ТПК «Артелье» по экономическим элементам в 2017-2018 гг. в тыс. руб.

|

Элементы затрат |

2017 г. |

2018 г. |

Отклонение, (+,-) |

Изменение уд. веса, п.п. |

Темп роста, % |

||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

||||

|

1 Материальные затраты |

208054 |

62,2 |

227972 |

69,4 |

19918 |

7,2 |

109,6 |

|

2 Расходы на оплату труда |

54113 |

16,2 |

51549 |

15,7 |

-2564 |

-0,5 |

95,3 |

|

3 Отчисления на социальные нужды |

18398 |

5,5 |

17438 |

5,3 |

-960 |

-0,2 |

94,8 |

|

4 Амортизация основных средств и нематериальных активов |

6473 |

2,0 |

7941 |

2,4 |

1468 |

0,4 |

122,7 |

|

5 Прочие затраты |

47233 |

14,1 |

23482 |

7,2 |

-23751 |

-6,9 |

|

|

Итого |

334271 |

100,0 |

328382 |

100,0 |

-5889 |

- |

98,2 |

Материальные затраты увеличились на 19918 тыс. руб., а их доля в общей сумме затрат – на 7,2 п.п.

Вторым по значимости элементом затрат являются расходы на оплату труда (около 16 % в анализируемом периоде). Расходы на оплату труда снизились на 2564 тыс. руб., а их удельный вес – на 0,5 п.п.

Из вышесказанного следует, что важнейшими резервами снижения себестоимости продукции является сокращение материальных затрат и расходов на оплату труда.

Наиболее обобщающим показателем анализа затрат на производство является уровень затрат на 1 руб. произведенной продукции, который характеризует издержкоёмкость (таблица 10).

По данным таблицы 10 видно, что затраты на рубль произведенной продукции превышают их стоимость в фактических ценах, что является негативной тенденцией для предприятия.

Таблица 10

Расчет показателя затрат на 1 руб. произведенной продукции ТПК «Артелье» и его динамики в 2017-2018 гг.

|

Показатель |

2017 г. |

2018 г. |

Темп роста, % |

||

|

по плану |

фактически |

по плану |

фактически |

||

|

Затраты на производство, тыс. руб. |

334271 |

328100 |

328382 |

98,15 |

98,24 |

|

Объем производства в действующих ценах без налогов и платежей, тыс. руб. |

293220 |

345368 |

309794 |

117,8 |

105,7 |

|

Затраты на 1 руб. продукции |

1,14 |

0,95 |

1,06 |

83,3 |

83,0 |

Далее рассмотрим факторы изменения затрат на производство продукции ТПК «Артелье» по основным элементам затрат:

1 Материальные затраты. Влияние факторов на изменение материальных затрат рассчитаем в таблице 11.

Таблица 11

Расчет влияния факторов на изменение суммы материальных затрат ТПК «Артелье» в 2018 г.

|

Показатель |

Год |

Отклонение (+ / -) |

Скорректированный показатель |

Влияние факторов |

|

|

2017 |

2018 |

||||

|

1 Объем производства продукции в фактических ценах, тыс. руб. |

293220 |

309794 |

16574 |

х |

+11814 |

|

2 Материалоотдача, руб. (стр. 1 / стр. 3) |

1,409 |

1,359 |

-0,05 |

х |

+8104 |

|

3 Материальные затраты, тыс. руб. |

208 054 |

227 972 |

19918 |

219868 |

х |

Данные таблицы показывают, что материальные затраты в 2018 году по сравнению с 2017 годом возросли на 19918 тыс. руб., в том числе за счет увеличения объема производства продукции на 11814 тыс. руб., а за счет снижения материалоотдачи – на 8104 тыс. руб.

2 Расходы на оплату труда. Влияние численности работников ППП и уровня их средней заработной платы на изменение затрат на оплату труда производственных работников представим в таблице 12.

Таблица 12

Расчет влияния факторов на изменение расходов на оплату труда производственных работников ТПК «Артелье» в 2018 г.

|

Численность производ-ственного персонала |

Средняя зарплата одного производ-ственного работника, тыс. руб. |

Затраты на оплату труда производ-ственного персонала, тыс. руб. |

Изменение затрат, тыс. руб. |

|||||

|

общее |

в том числе за счет фактора |

|||||||

|

Изменение численности |

изменение средней заработной платы |

|||||||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

|||

|

1011 |

862 |

53,524 |

59,802 |

54113 |

51549 |

-2564 |

-7975 |

+5411 |

Данные таблицы 13 показывают, что расходы на оплату труда в 2018 году по сравнению с предыдущим снизились на 2564 тыс. руб., в том числе за счет снижения численности работников затрат снизились на 7975 тыс. руб., за счет роста средней заработной платы затраты возросли на 5411 тыс. руб.

3 Амортизация основных средств и нематериальных активов. Влияние фактов на изменение сумм амортизационных затрат представим в таблице 13.

Таблица 13

Расчет влияния факторов на изменение сумм амортизационных расходов по производственным основным средствам и нематериальным активам ТПК «Артелье» в 2018 году

|

Стоимость производ-ственных основных средств и нематери-альных активов, тыс. руб. |

Норма амортизации |

Сумма аморти-зационных отчислений, тыс. руб. |

Изменение затрат, тыс. руб. |

|||||

|

общее |

в том числе за счет фактора |

|||||||

|

изменение стоимости основных средств и нематери-альных активов |

изменение нормы амортизации |

|||||||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

2017 г. |

2018г. |

|||

|

114254 |

168512 |

0,0567 |

0,0471 |

6473 |

7941 |

1468 |

3082 |

-1614 |

Данные таблицы показывают, что сумма амортизационных затрат возросла в отчетном периоде на 1468 тыс. руб., в том числе за счет роста стоимости производственных основных средств и нематериальных активов затраты возросли на 3085 тыс. руб., а за счет снижения нормы амортизации – снизились на 1614 тыс. руб.

Итак, во втором разделе рассмотрена организация и изучен порядок бухгалтерского учета затрат на производство продукции на ТПК «Артелье», документальное оформление учета затрат, аналитический и синтетический учет затрат на производство.

Заключение

Поставленная в работе цель была достигнута. Рассмотрим выводы по каждой главе работы.

В первом разделе работы рассматриваются сущность и классификация затрат на производство продукции, экономическое содержание себестоимости и ее виды, методы учета затрат, приведен краткий перечень нормативно-правовых документов, регламентирующих учет затрат на производство продукции, методики учета и анализа затрат на производство.

Правильная организация учета затрат дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, внедрению и управлению хозяйственным расчетом.

Во втором разделе рассмотрена организация и изучен порядок бухгалтерского учета затрат на производство продукции на ТПК «Артелье», документальное оформление учета затрат, аналитический и синтетический учет затрат на производство. По результатам исследования сделаны следующие выводы:

1. Бухгалтерский учет затрат на производство продукции организован в соответствии с законодательством.

2. Положительной тенденций является автоматизация учета путем внедрения программного обеспечения 1С: «Предприятие» 7.7. Поэтому регистрами синтетического и аналитического учета реализации готовой продукции являются машинограммы.

3. Аналитический учет ведется по объектам аналитического учета в натуральном и стоимостном выражениях. Все виды оперативного учета и контроль внутрипроизводственной, хозяйственной деятельности и сохранность вверенного имущества обеспечивают руководителей структурных подразделений ТПК «Артелье».

4. Для совершенствования методики учета затрат на производство ТПК «Артелье» предлагается на основе зарубежного опыта и международных стандартов учета и отчетности разделить бухгалтерский учет на финансовый и управленческий, внедрить метод определения конечного финансового результата «затраты – выпуск», применять зарубежную классификацию затрат на производство.

Также проведен анализ затрат на производство продукции. По результатам анализа сделаны следующие основные выводы:

1. Затраты на производство ТПК «Артелье» снизились в 2018 г. по сравнению с 2017 г. на 5889 тыс. руб. или на 1,8 %. Причиной этому послужило снижение затрат на производство печатных форм и пластмассовых плит.

2. Наибольший удельный вес в структуре затрат составляют расходы на производство обоев и бумаги (около 30 % и 15 % соответственно).

3. Значительную долю в структуре затрат на производство на ТПК «Артелье» занимают материальные затраты (62,2 % и 69, 4% в 2017 г. и в 2018 г. соответственно).

4. Материальные затраты увеличились на 19918 тыс. руб., а их доля в общей сумме затрат – на 7,2 п.п.

5. Вторым по значимости элементом затрат являются расходы на оплату труда (около 16 % в анализируемом периоде). Расходы на оплату труда снизились на 2564 тыс. руб., а их удельный вес – на 0,5 п.п.

6. Важнейшими резервами снижения себестоимости продукции является сокращение материальных затрат и расходов на оплату труда.

7. Наиболее обобщающим показателем анализа затрат на производство является уровень затрат на 1 руб. произведенной продукции, который характеризует издержкоёмкость.

8. Затраты на рубль произведенной продукции превышают их стоимость в фактических ценах, что является негативной тенденцией для предприятия.

9. Материальные затраты в 2018 году по сравнению с 2017 годом возросли на 19918 тыс. руб., в том числе за счет увеличения объема производства продукции на 11814 тыс. руб., а за счет снижения материалоотдачи – на 8104 тыс. руб.

10. Расходы на оплату труда в 2018 году по сравнению с предыдущим снизились на 2564 тыс. руб., в том числе за счет снижения численности работников затрат снизились на 7975 тыс. руб., за счет роста средней заработной платы затраты возросли на 5411 тыс. руб.

11. Сумма амортизационных затрат возросла в отчетном периоде на 1468 тыс. руб., в том числе за счет роста стоимости производственных основных средств и нематериальных активов затраты возросли на 3085 тыс. руб., а за счет снижения нормы амортизации – снизились на 1614 тыс. руб.

Основными источниками резервов снижения себестоимости продукции и услуг являются: увеличение объёма производства продукции; сокращение затрат на её производство за счёт повышения уровня производительности труда, экономного использования материальных ресурсов, сокращение непроизводственных потерь.

Таким образом, применение вышеперечисленных мероприятий позволит ТПК «Артелье» существенно снизить затраты и улучшить показатели финансово-хозяйственной деятельности предприятия.

Список использованной литературы

- Федеральный закон РФ «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (с изменениями и дополнениями).

- ПБУ 10/99 «Расходы организации» (приказ Министерства Финансов РФ №33н от 06.05.99г., ред. от 27.11.2006 № 156н).

- Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (с изменениями и дополнениями).

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (с изменениями от 5 октября 2011 г. № 124н).

- Агарков А.П. Экономика и управление на предприятии / А.П. Агарков и др. - М.: Дашков и Ко, 2018. – 400с.

- Агеева О.А. Международные стандарты финансовой отчетности: учеб. для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2016. – 447 с.

- Адаменкова С.И. анализ производственно-финансовой деятельности предприятия: учеб.- метод. пособие для вузов / С.И. Адаменкова, О.С. Евменчик.-- Минск : Элайда, 2017.- 340с.

- Азаренко А.В. Пособие по теории бухгалтерского учета / А.В. Азаренко, ШТ.Ф. Манцерова, ШТ.А. Морозова. – Минск: Амалфея, 2018. – 156 с.

- Алексеева, Н.А. Концепции управления денежными потоками // Н.А. Алексеева, А.В. Завьялова // Научное обеспечение развития АПК в современных условиях: материалы Всерос. науч.-практ. конф. (15-18 февр. 2014 г.): в 3 т. – Ижевск: Ижевская ГСХА, 2016. – т. 1. – с. 222-227.

- Анализ хозяйственной деятельности в промышленности: учеб. для вузов В. И. Стражев. – Мн.: Выш. шк., 2017. – 480 с.

- Анташов В.А. Практический контроллинг: управленческие решения, инновации, Экономико-правовой бюллетень. - 2017. - № 10. – 14-15 с.

- Анциферова И.В. Бухгалтерский финансовый учет: учеб. пособие. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 800 с.

Бабаев Ю.А. Бухгалтерский финансовый учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: Инфра –М, 2018. – 592 с.

- Бабаев Ю.А. Бухгалтерский финансовый учет: учеб. для вузов / Ю.А. Бабаев, А.М. Петров, Л.Г. Макарова; под ред. Ю.А. Бабаева. – М.: Вузовский учеб., 2018. – 576 с.

- Бабук И.М. Экономика промышленного предприятия / И.М. Бабук, Т.А. Сахнович. - М.: ИНФРА-М, 2018 - 439 с.

- Баскакова О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М: Дашков и К, 2018 - 372 с.

- Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: учеб. для вузов / под ред. Ю.А. Бабаева. – М.: Вузовский учеб., 2017–395 с.

- Васильева Л.С. Финансовый анализ: электрон. учеб. курс / Л.С. Васильева, М.В. Петровская. – электрон. дан. и прогр. – М.: КноРус, 2018. – 364 с.

- Вахрушева О.Б. Бухгалтерский управленческий учет: учеб.пособие для вузов / О.Б. Вахрушева. – М.: Дашков и К, 2017 – 252с.

Вахрушина М.А. Анализ финансовой отчетности: учебник / М.А. Вахрушина, Н.С. Пласкова – М.: Вузовский учебник, 2017. – 367 с.

- Вещунова Н. Л. Бухгалтерский учет: учеб. для вузов / Н. Л. Вещунова, Л. Ф. Фомина. – М.: Финансы и стаистика, 2016 – 560 с.

- Воронова Е.Ю. Управленческий учет: учеб. для вузов / Е.Ю. Воронова. – М.: Юрайт, 2017 – 551 с.

- Герасимова В.Д. Анализ и диагностика производственной деятельности предприятий (теория, методика, ситуации, задания) [Электронный ресурс]: электрон. учебник / В.Д. Герасимова. – Электрон. дан. и прогр. – М.: КноРус, 2016. – 1 электрон. опт. диск (CD-ROM).

- Горфинкель В.Я. Экономика предприятия / В.Я. Горфинкель. - М.: ЮНИТИ-ДАНА, 2018 - 663 с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учеб. для вузов / Т.И. Григорьева. – М.: Юрайт, 2013. – 460 с.

- Елисеева Т.П. Экономика и анализ деятельности предприятий / Т.П. Елисеева, М.Д. Молев, Н.Г. Трегулова. - Ростов-на-Дону: Феникс, 2016 - 480 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник для подгот. магистров / О.В. Ефимова. – М.: Омега-Л, 2016 – 349 с.

Заббарова О.А. Бухгалтерская (финансовая) отчетность организации: учебное пособие / О.А. Заббарова - М.: Эксмо. 2016. - 320 с.

- Иванов, И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – Москва: Инфра–М, 2018 – 393 с.

- Казакова Н.А. Управленческий анализ: комплексный анализ и диагностика предпринимательской деятельности: учеб. для вузов / Н.А. Казакова. – М.: ИНФРА-М, 2016 – 261 с.

Приложения

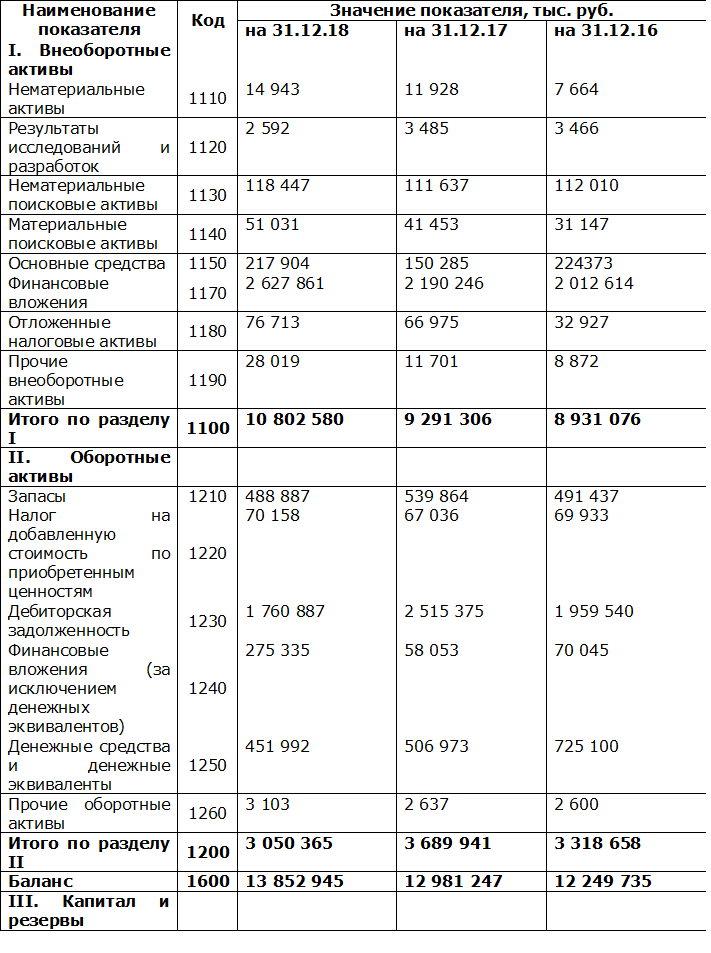

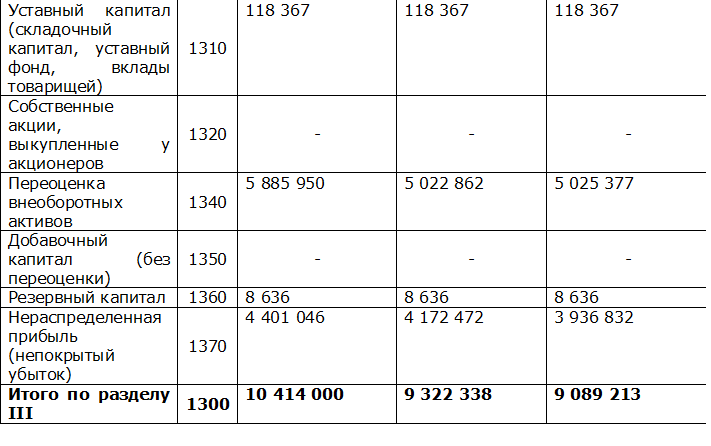

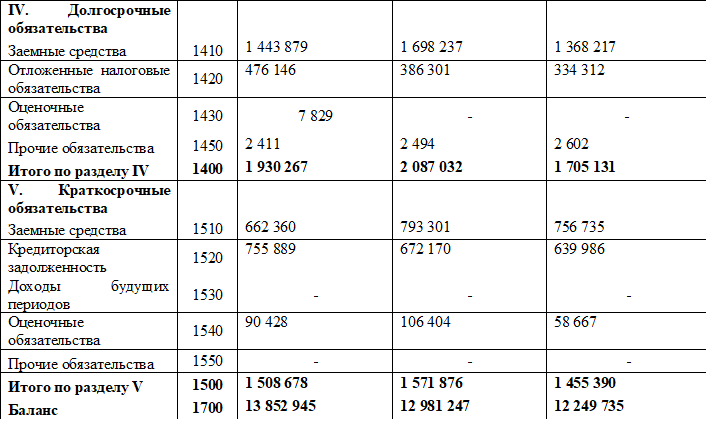

Бухгалтерский баланс на 31 декабря 2018 года предприятия

ТПК «Артелье»

Приложение 2

Данные отчетов о финансовых результатах за 2016-2018 годы

предприятия ТПК «Артелье»

-

Ковалев В.В. Финансовый менеджмент: теория и практика. - ТК «Велби», Изд-во «Проспект», 2017. – С 704. ↑

-

Экономика фирмы: учебник для вузов / В. Я. Горфинкель и др. – Москва: ИД Юрайт, 2018. – С. 52. ↑

-

Баскакова, О.В. Экономика предприятия (организации). - М.: Дашков и К, 2017. - C. 53. ↑

-

Клочкова, Е. Н. Экономика предприятия. - М.: Юрайт, 2018. - С. 48. ↑

-

Чалдаева, Л. А. Экономика предприятия. – М. : Юрайт, 2017. – С. 54. ↑

-

Трубочкина М.И. Управление затратами предприятия. – М.: Инфра-М, 2016. – С. 23. ↑

-

Соколов А. А. Особенности организации учета затрат и калькулирования себестоимости продукции операционных сегментов предприятия / А. А. Соколов // Аудитор. — 2017. — № 8. — С. 12. ↑

-

Шим Джей К., Сигел Джоэл Г. Финансовый менеджмент / перевод с англ. – М.: Информационно-издательский дом «Филинъ», 2017. – С. 103. ↑

-

Санамова Ю.А. Экономика, организация и планирование промышленного производства. – М.:Высшая школа, 2018. – С. 48. ↑

-

Любушин, Н.П. Экономический анализ. – М.: Юнити-Дата, 2017. – С. 213. ↑

-

Экономика фирмы: учебник для вузов / В. Я. Горфинкель и др. – М.: ИД Юрайт, 2019. – С. 402. ↑

-

Иванов, И. Н. Экономика промышленного предприятия. – М.: Инфра–М, 2018. – С. 146. ↑

-

Слепнева, Т.А. Экономика предприятия. – М: Инфра. М, 2016. – С. 308. ↑

-

Елисеева, Т.П. Экономика и анализ деятельности предприятий. - Ростов-на-Дону: Феникс, 2018. - С. 41. ↑

-

Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. – М.: Омега-Л, 2018. – С. 206. ↑

- Корпоративная культура в организации (на примере ПАО «Восточный экспресс банк»)