Сравнительный анализ различных методов принятия управленческих решений в российских и зарубежных компаниях (Dentsu (Япония), E:mg (Россия), NFO Worldwide Inc (США))

Содержание:

Введение

Объект исследования - Dentsu (Япония), E:mg (Россия), NFO Worldwide Inc (США)

Предмет исследования - принятие управленческих решений.

Цель данной курсовой работы – провести сравнительный анализ различных методов принятия управленческих решений в российских и зарубежных компаниях.

Одной из основных функций управления в настоящее время является принятие решений. Принимая решения, необходимо полагаться на такое количество информации, которое они смогут получить. Обычно они легче справляются, следуя рациональным процедурам по достижению решений проблемы. Но всегда присутствуют косвенные влияния и неопределенности, поэтому управленческие решения не всегда совершенны, и однажды внедрив это решение его необходимо контролировать.

Важнейшим резервом повышения эффективности работы является повышение качества принимаемых решений, которое достигается путем совершенствования процесса принятия решений.

Принятие решений – составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения. Поэтому понимание природы принятия решений чрезвычайно важно для всякого, кто хочет преуспеть в искусстве управления. Этим определяется актуальность выбранной темы.

Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

Глава 1. Теоретические аспекты принятия управленческий решений

Принятие решений - основная часть работы менеджеров любого звена любого предприятия. Поэтому понимание всех тонкостей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет значительную роль в повышении эффективности работы управленческого персонала.

В нашей стране долгое время проблеме обучения управленческого персонала не уделялось должного внимания. Это происходило потому, что в административно-командной системе основные решения принимались на уровне министерств и ведомств. На более низком уровне эти решения только претворялись в жизнь. Также на более низком уровне принимались тактические решения, которые также контролировались вышестоящими органами. В условиях перехода к рыночной экономике существенно увеличивается ответственность при принятии решений руководителей всех уровней. Это связано с тем, что каждое решение может повлиять на положение данной конкретной организации, и нет вышестоящих органов, разрабатывающих и контролирующих принятие стратегических решений.

Целью работы является изучение основных этапов разработки и реализации управленческого решения.

Для выполнения поставленной цели необходимо реализовать следующие задачи:

- Проанализировать понятия - «решение»;

- Охарактеризовать виды решений;

- Изучить этапы и процессы принятия решений;

- Провести анализ схемы принятия решений в конкретной практической ситуации.

1.1. Понятие управленческого решения

Существует множество определений и трактовок понятия «управленческое решение». Приведем некоторые из них:

- Управленческое решение - это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.

- Управленческое решений - это, прежде всего творческое и волевое воздействие субъекта управления, основанное на знании объективных законов функционирования управляемой системы и анализе управленческой информации о ее состоянии, направленное на достижение поставленной цели.

- Управленческое решение - это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью. Глобальной целью разработки и принятия любого управленческого решения является обеспечение реализуемого и наиболее эффективного варианта движения к поставленной перед организацией целям.

- Управленческое решение - это творческий акт субъекта управления, направленный на устранение проблем, которые возникли в объекте управления.

- Управленческое решение - это результат конкретной управленческой деятельности менеджера. Принятие решений является основой управления. Каждая управленческая функция связана с несколько общими, жизненно важными решениями, требующими претворения в жизнь.5

К управленческому решению предъявляется ряд требований, к числу которых можно отнести:

- всестороннюю обоснованность решения;

- своевременность;

- необходимую полноту содержания;

- полномочность;

- согласованность с принятыми ранее решениями.

Всесторонняя обоснованность решения означает, прежде всего, необходимость принятия его на базе максимально полной и достоверной информации. Однако только этого недостаточно. Оно должно охватывать весь спектр вопросов, всю полноту потребностей управляемой системы. Для этого необходимо знание особенностей, путей развития управляемой, управляющей систем и окружающей среды. Требуется тщательный анализ ресурсного обеспечения, научно-технических возможностей, целевых функций развития, экономических и социальных перспектив предприятия, региона, отрасли, национальной и мировой экономики. Всесторонняя обоснованность решений требует поиска новых форм и путей обработки научно-технической и социально-экономической информации, то есть формирования передового профессионального мышления, развития его аналитико-синтетических функций.

1.2. Классификация управленческих решений

Методы принятия решений могут быть различными. К ним относятся:

- метод, построенный па интуиции управляющего, на его ранее накопленном опыте и сумме знаний в конкретной области деятельности;

- метод, сформированный на понятии "здравый смысл", когда менеджер обосновывает его последовательными доказательствами, основанными на ранее накопленном опыте;

- метод исходя из научно-практического подхода, предполагающего выбор оптимальных решений, с применением современных технических средств, на основе переработки больших объемов информации, помогающих обосновывать принимаемые решения.

Безусловно, наибольший интерес представляют методы, базирующиеся на научно-практическом подходе. Совершенствование инструментария научного исследования имеет большое значение и служит залогом успеха и эффективности принимаемых управленческих решений. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются и тем более рациональные варианты решений он получает.

2. Управленческие решения можно классифицировать по ряду признаков.

1. По степени уникальности. Запрограммированные решения, результат заранее определенной последовательности шагов или действий. Руководитель часто программирует решения под ситуации, повторяющиеся с определенной периодичностью. Незапрограммированные решения, возникающие в ситуациях, которые в определенной степени новы, неструктурированы и сопряжены с неизвестными факторами.

2. По степени воздействия на будущее. Оперативные — решения по обеспечению максимизации прибыльности от текущих производственно-хозяйственных операций. Основная сфера решений — распределение имеющихся ресурсов предприятия между функциональными подразделениями, оперативное планирование, регулирование и контроль производственно-хозяйственных процессов на предприятии. Тактические (административные) — решения о структуризации ресурсов предприятия, обеспечивающие максимальную результативность. Принятие решений в области структуры организации (структурное построение организации и делегирование полномочий), организация производственных и информационных потоков, каналы товародвижения и т. п. Стратегические — решения о целях и задачах предприятия, сферах деятельности, целевых рынках, обеспечивающих стабильный рост и потенциальную результативность предприятия.

3. По числу лиц принимающих решения. Индивидуальные, принимаемые единолично. Коллективные, принимаемые на основе заранее оговоренных условий (простое большинство, квалифицированное большинство, консенсус и т. п.)

4. По степени определенности ситуации. Решения, принимаемые в условиях определенности (детерминистские решения). Лицо принимающее решение знает последствия развития ситуации по каждой из возможных альтернатив. Решения, принимаемые в условиях риска (вероятностные решения). Последствия развития ситуации не известны, но известными являются вероятностные характеристики возможных в будущем событий. Решения, принимаемые в условиях неопределенности, то есть в условиях, когда отсутствуют вероятностные оценки потенциальных результатов (исходов событий). В этой ситуации требуется: получение дополнительной информации для снижения степени неопределенности, предположение о вероятности возможных событий на основе опыта и интуиции.

5. По сроку действий последствий решений: долгосрочные, среднесрочные, краткосрочные.

6. По способам принятия решений. Интуитивные решения. Выбор основан на ощущении, что выбор правилен (озарение или шестое чувство). Интуитивные решения могут приниматься с учетом знаний и накопленного опыта. Например, принятие рутинных решений при неизменности внутренней и внешней ситуации. Рациональные решения. Выбор основан на результатах аналитического процесса, имеющего определенную последовательность взаимосвязанных шагов.

7. По масштабам. Глобальные — такие решения являются обязательными для исполнения всей организации. Локальные затрагивают конкретные структурные подразделения предприятия, определенные сферы его деятельности.

1.3 Национальные модели принятия управленческих решений

Все применяемые менеджерами для принятия решений подходы подразделяются на три модели: классическую, административную и политическую. Выбор менеджером модели определяются его индивидуальными предпочтениями, программируемостью решения, а также сложностью проблемы, степенями риска, неуверенности или неопределенности ситуации.

Классическая модель (рациональная) считается нормативной, она определяет, как должен действовать осуществляющий выбор менеджер, побуждает менеджеров к рациональным решениям.

Административная модель (модель ограниченной рациональности) описывает реальный процесс принятия решений в трудных ситуациях(непрограммируемые решения) и ситуациях неуверенности и неопределенности, когда менеджеры, даже если они захотят, не могут принять экономически рациональное решение.

Политическая модель (иррациональная)используется, как правило, для принятия непрограммируемых решений в условиях неопределенности, ограниченности информации и отсутствия единого мнения о том, какую цель надо преследовать или какую линию поведения выбрать.

Политическая модель наиболее близка к реальным условиям, в которых работают менеджеры:

решения сложны и требуют участия многих людей,

информация зачастую не позволяет прийти к однозначным выводам

несогласие и даже конфликты относительно решения проблемы является привычным явлением.

|

Классическая модель |

Административная модель |

Политическая модель |

|

Четкость целей, осознание проблемы |

Проблема и цели неочевидны |

Плюрализм: конфликт целей |

|

Полная определенность ситуации |

Имеет место ситуация неопределенности |

Состояние неуверенности / неопределенности |

|

Исчерпывающая информация о вариантах решения и возможных результатах |

Ограниченность информации о вариантах решения и их последствиях |

Несоответствие мнений; неопределенность информации |

|

Человек делает рациональный выбор для максимизации полезных результатов |

Приемлемый выбор, опирающийся на интуицию и коалиции. |

Дискуссии и переговоры между членами коалиций |

Рисунок 1. Характеристики классической, административной и политической моделей принятия решений.

Исследования показывают, что рациональные, " классические" модели принятия решений характерны для организаций, работающих в стабильных условиях. Административный и политический подходы, а также интуиция в большей степени подходят для турбулентной внешней среде, когда решения принимаются быстро, в условиях высокой неопределённости.

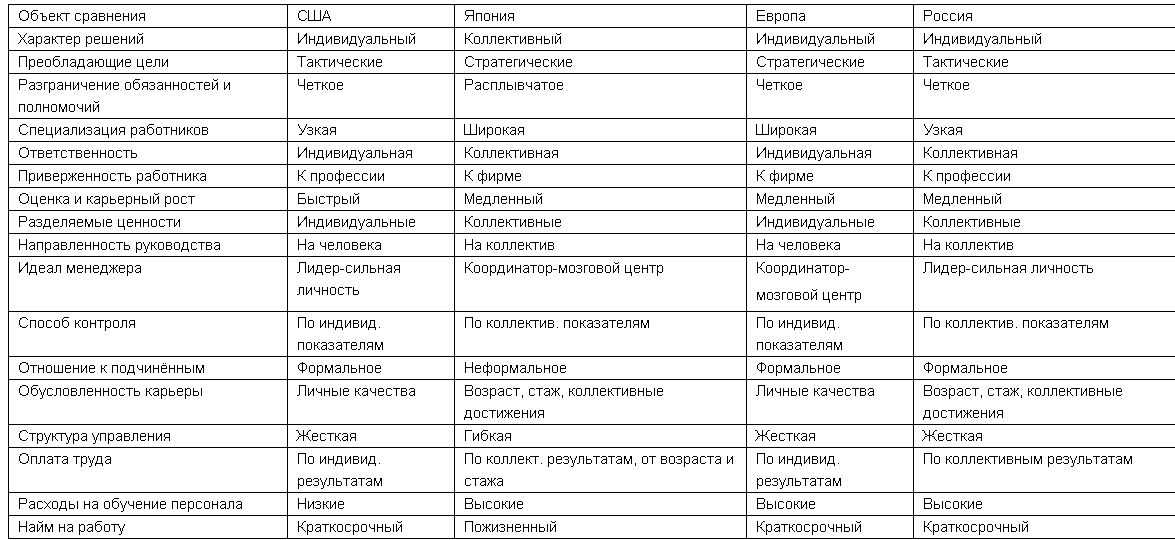

Рисунок 2. Национальные особенности принятия управленческих решений

Под принятием управленческих решений понимают процесс разработки и выбора управленческого решения, которое является результатом выбора субъектом управления образа действий, направленных на решение определенной проблемы управления. Основная цель управленческого решения - обеспечить координирующее влияние на объект управления для достижения целей организации. Управление предполагает наличие субъекта и объекта управления.

Управленческое решение должно отвечать определенным требованиям: научная обоснованность, количественная и качественная определенность, правомерность, оптимальность, своевременность принятия, комплексность, гибкость.

В основе любого управленческого решения лежит проблемная ситуация, которая требует принятия решения о переводе объекта управления из проблемного состояния в такое, которое больше отвечает заданиям управления. Совокупность сведений, характеризующих проблему - это информационная модель проблемной ситуации.

Рассмотрев процессы принятия управленческих решений (таблица 2) различными управленческими школами, можно сделать некоторые выводы:

1. В основу традиционной восточной методологии принятия решений положена групповой метод разработки вариантов решения и принятия решения и ответственности коллективом Привычная иерархическая структура управления переместилась в сферу отношений между людьми, когда внешне существуют неформальные, псевдосемейные отношения, и руководитель осуществляет косвенное управление на основе формальной власти. По инициативе руководителя стимулируется отработанный тип поведения персонала, обеспечиваются условия для самоорганизующейся системной деятельности и надлежащего социально-психологического климата. Создавая благоприятную обстановку, творческую атмосферу, учитывая сложившуюся культуру принятия решений, руководитель:

- добивается согласия всех членов коллектива, имеющих отношение к решаемой проблеме;

- производит экспертную оценку проекта с лицами, заинтересованными в его успешной реализации;

- использует механизмы групповой работы по совершенствованию и реализации проекта.

В данной системе работник чувствует себя сопричастным к процессу принятия решений и, генерируя идеи, критикуя их, внося предложения по их исполнению, стимулирует появление нетривиальных решений.

2. В рассмотренных моделях принятия решений, типичных для западной школы управления, варианты коллективной работы характеризуются следующим:

- руководителю требуется согласование целей работников, привлеченных к коллективному принятию решений;

- необходимо объяснить коллективу, какую проблему требуется решить;

- следует организовать коллектив на решение проблемы;

- результаты работы зависят от готовности руководителя выполнять роль то модератора, то жесткого автократа, который использует административную власть для пресечения действий тех, кто злоупотребляет демократией;

- руководитель должен владеть технологиями: организации информационного обмена среди персонала управления, межличностных и межгрупповых коммуникаций, организации системной деятельности по выработке решения и коллективного принятия решения и т.д.

Принятое решение не становится организующим началом системной деятельности людей, как это характерно для японской системы управления.

3. В типичной американской организации каждый начальник отдела, подразделения считает, что свои проблемы решать надо самим, что только они несут персональную ответственность за принятое решение. Но в последнее время многие организации перешли на групповые методы принятия решений. Принятие решений на основе достижения общего согласия стало предметом исследований в Европе и США.

4. Для российского работника характерен менее эффективный подход к принятию решения. С учетом национальной и управленческой культуры можно предположить, что в условиях России целесообразно использовать «жесткий менеджмент». Применять в повседневной практике элементы, присущие японской и западным школам управления по принятию решений, необходимо только после их адаптации к конкретной обстановке

При подготовке действий по принятию решений следует учитывать специфику системы управления в организации, особенности национальной культуры управления, менталитет народа страны, где эти решения принимаются и реализуются. Например, в США любят принимать решения, т.к. они ведут к действию, а во Франции любят говорить о решениях, которые могут быть, а могут и не быть приняты. Не любят делать предварительные итоги. Могут изменить какие-нибудь мини-решения, т.к. в ходе обсуждения могут быть выдвинуты новые, интересные идеи.

В Японии не любят принимать решения, перекладывают эту обязанность на других по мере возникновения единогласия. Не меняют принятого решения, по желанию оппонентов т.к. с самого начала детально разрабатывают свою идею, но возможны изменения решений, если изменяются внешние обстоятельства, т.к. не настаивают на том, что стало несостоятельным и бесполезным. Американские управляющие любят упрекать японцев в том, что они медлительны в решении проблем, а японцы утверждают, что американцы принимают решение без промедления, но для его выполнения им требуется вечность.

До момента принятия плана японцы успевают сделать ряд конкретных шагов по их реализации. После принятия решения, внедрение у них проходит значительно быстрее и с меньшим сопротивлением, чем на американских фирмах. Японцы дольше принимают решения, но раньше начинают этап реализации

Глава 2. Сравнительный анализ различных методов принятия управленческих решений в российских и зарубежных компаниях на примере: Dentsu (Япония), E:mg (Россия), NFO Worldwide Inc (США)

2.1. Краткая характеристика деятельности компании

Dentsu (Япония), E:mg (Россия), NFO Worldwide Inc (США) – маркетинговые компании. Главные их цели и задачи:

- изучение потребителя и мотивов его рыночного поведения;

- анализ рынка предприятия;

- анализ каналов сбыта;

- исследование деятельности в области рекламы;

- анализ объема продаж;

- исследование конкурентов;

- изучение производимого продукта;

- определение самых эффективных методов продвижения товара.

Основная задача маркетинговой деятельности предприятия – отражать и усиливать все тенденции по совершенствованию производства товаров и услуг для увеличения эффективности работы компании.

К дополнительным задачам маркетинговой деятельности предприятия следует отнести:

- изучение рынка товаров и услуг;

- наблюдение за конкурентной средой и определение позиций фирмы на рынке;

2.2. Сравнение японской, американской и российской моделей принятия управленческих решений

В условиях рыночной экономики применяемая в России система менеджмента неэффективна, поэтому российские предприятия не могут особо похвастаться своей конкурентоспособностью на рынке. По сути, в России отсутствует собственная модель управления, чего нельзя сказать о зарубежных странах. Для формирования собственной модели российским менеджерам необходимо изучать теорию и практику зарубежных моделей менеджмента, проводить сравнительный анализ и выявлять модели, соответствующие национально-историческим особенностям нашей культуры. Японская модель менеджмента берет свое начало в конце XIX – начале XX вв. Она формировалась на основе гибкого сочетания особенностей зарубежного опыта в вопросах управления и своих национальных традиций. Феномен японской модели управления рассматривается в концепциях, объясняющих менеджмент со стороны культурного и технологического детерминизма. В настоящее время японская модель управления является самой уникальной и эффективной в мире и успех заключается в умении работать с людьми. Принцип «наше богатство – человеческие ресурсы» является основой японского менеджмента. Человек является главным звеном в системе производства, любые начинания и действия исходят только от него. Цель японских предприятий в том, чтобы повысить эффективность работы компании путем увеличения производительности труда сотрудника. Важнейшей идеей японского менеджмента является система пожизненного найма персонала, что обеспечивает гарантию занятости. Пожизненно нанятый работник, уверенный в стабильности своего положения, прикладывает больше усилий для укрепления чувства общности с компанией. Японские компании придерживаются правила – «Все мы являемся одной семьей», поэтому японские менеджеры пытаются установить взаимопонимание с подчиненными и сформировать у них представление того, что менеджеры и подчиненные ― одно целое, одна семья. Альтруизм является неотъемлемой частью японцев, работа в команде ценится превыше всего. К тому же, японские компании, используя целую систему материального и нематериального стимулирования, внушают работникам то, что их благополучие во многом зависит от результатов деятельности организации. Благодаря этому, японская система менеджмента добивается лидерства. Японии характерен приоритет коллективного принятия решений перед индивидуальным, преобладание равенства между работниками независимо от занимаемой должности. В японской компании управляющий в условиях групповой ответственности не может делегировать право принятия управленческих решений по своему усмотрению, а вынужден постоянно согласовывать действия и решения с коллегами. Главным недостатком японской системы менеджмента является медленное продвижение по карьерной лестнице. Для достижения высокого положения необходимо подняться с самого низа. США по праву являются высокоразвитой передовой державой мира с активно развивающейся системой управления, а также страной-прародительницей современного менеджмента, основателем которого является представитель классической школы Анри Файоль. В основе американского менеджмента лежат принципы, противоположные японской модели. Это жесткая иерархия управления, быстрота и индивидуализм при принятии решений, действие строго формальных отношений между руководствующим звеном и подчиненными, краткосрочный период занятости, материальное стимулирование и продвижение по службе сотрудника за счёт его личных заслуг. Удовлетворение материальных потребностей и стремление к максимальным финансовым результатам деятельности – вот основная цель американского менеджмента. Так американские компании стремятся к максимизации прибыли за счёт минимизации издержек, и это становится особенно явным в кризисные времена, когда происходит сокращение штата сотрудников, лишение их премий и поощрений и тщательный контроль над любыми затратами. Отсюда можно сделать вывод, что японская «семейность» вовсе не свойственна американской модели, в которой личность человека ограничена чёткой специализацией на конкретном деле, требующем временных индивидуальных усилий. Неформальное общение, не связанное с выполняемой работой, является недопустимым в отношениях менеджеров со своими подчинёнными. Взаимоотношения между ними основываются на принципах рационализма и заслугами перед компанией, а не за счет личных симпатий. «Индивидуализм и строгая формальность» – наиболее яркая характеристика американских компаний. Процесс принятия решений в США носит авторитарный характер: власть сосредоточена в руках топ-менеджеров, поэтому с учётом жёсткой иерархии управленческие решения идут по линии «сверху-вниз». Вся ответственность возлагается на руководителя, а мнение коллег выполняет здесь совещательную роль. Внутри организаций иерархия установлена скорее для удобства и структурности – начальство доступно для всех сотрудников, а менеджеры полагаются на тех или иных работников в зависимости от компетенции. Американцам свойственно быстрое принятие решений, мобильность и постоянная смена рабочих мест.

Рассматривая компании Dentsu (Япония), E:mg (Россия), NFO Worldwide Inc (США) мы сможем более наглядно рассмотреть плюсы и минусы приянтия тех или иных решений.

Одним из методов принятия стратегических решений является планирование. Одна из главных обязанностей менеджеров – определение будущего состояния организации и путей перехода в него.

Менеджмент как процесс включает в себя выполнение следующих основных функций: планирование, организация, мотивация и контроль. Одним из методов принятия стратегических решений является планирование.

Каждая из них имеет огромное значение для управления организацией, но основополагающей является планирование. Планирование – это начальный этап управления, однако оно представляет собой не единственный акт, а процесс, продолжающийся до завершения планируемого комплекса операций. Именно из планирования " проистекают" все остальные функции

Планирование предполагает: обоснованный выбор целей; определение политики и стратегии; разработку мер и мероприятий; методы достижения целей; обеспечение основы для принятия последующих долгосрочных решений.

Стратегические планы принимаются на высшем уровне управления и включают в себя все аспекты деятельности организации

Можно выделить некоторые характерные особенности планирования в зависимости от целей:

- в E:mg (Россия) – ориентация на распределение ресурсов;

- в Dentsu (Япония) – ориентация на внедрение новшеств и повышение качества решений;

- в NFO Worldwide Inc (США) – это объединение стратегий всех подразделений и распределение ресурсов.

Особенности планирования в NFO Worldwide Inc (США)

Планирование является тем важным видом управленческой деятельности, на который руководители тратят значительную часть своего времени. В ходе составления планов осуществляется процесс сочетания интересов и целей между различными уровнями управления. Системы контроля и бухгалтерского учета приспособлены в фирме к решению управленческих задач, и на их основе ведется разработка планов. Менеджеры постоянно следят за выполнением плановых показателей и имеют возможность их корректировать при соответствующем обосновании такой необходимости перед высшими руководителями фирмы или руководителями производственных отделений.

Фирма обычно использует два вида планирования: долгосрочное или стратегическое планирование и годовое финансовое планирование.

Стратегическое планирование осуществляется небольшой группой специалистов, при высшем руководстве фирмы и концентрирует свое внимание на разработке долгосрочных решений, принимаемых фирмой на основе экономического анализа рыночной ситуации. Ввиду сложности этого процесса в нем используются такие инструменты планирования, как эконометрические прогнозы или модели, разработанные соответствующими специалистами.

Стратегическое планирование нацелено на обоснованную оценку будущей рентабельности различных отделений, а на этой основе принимаются решения по поводу прекращения того или иного вида предпринимательской деятельности фирмы или внедрения в новые сферы деловой активности.

Текущее или годовое планирование основывается в организации на показателях стратегического плана.

Процесс разработки годового плана начинается с прогноза объема продаж услуг. Затем рассчитываются издержки и намечаемая прибыль.

В рамках отделения обычно составляются планы по каждому из его подразделений, выступающих центрами издержек. Управление ими осуществляется на основе показателей отклонения расходов от бюджета.

Процесс планирования в организации начинается с разработки каждые два года стратегического плана в каждом отделении, на что отводится четыре месяца (формулирование стратегии в соответствии с прогнозируемой рыночной ситуацией, например, стратегия проникновения на рынок). Стратегические направления разрабатываются на трехлетний период с экстраполяцией их на пять лет. Каждая ситуация анализируется в соответствии с различными альтернативами, подготовленными руководством фирмы.

Годовой план фирмы, в составлении которого участвуют подразделения всех уровней, содержит следующие показатели: объем услуг, расходы и себестоимость, капиталовложения, качество, сроки реализации.

- Плановый отдел фирмы изучает рынок и конкуренцию, делает оценки существующей деловой среды, уточняет стратегию в отношении рынков, продукции, финансов. Плановые цели, показатели и приоритеты устанавливаются и утверждаются высшим руководством

- Проводится в течение одной недели конференция по планированию для 300 высших и средних руководящих работников фирмы. Высшее руководство представляет планы и стратегию фирмы. Участники обсуждают направления и конкретизируют задания для низовых звеньев управления

- Участники конференции по планированию (руководители и сотрудники их плановых отделов) разрабатывают показатели и календарь процесса планирования

- Руководитель и его сотрудники доводят план до сведения подразделений. Каждое подразделение представляет своему руководителю на рассмотрение планы по численности работников, капиталовложениям, и др. Эти показатели передаются в финансовый отдел, который сводит их в единое целое, чтобы рассмотреть реальные возможности достижения установленных показателей, и делает оценку стоимости услуг.

- Руководитель согласует план с руководителем отделения, вносит необходимые изменения по согласованию и утверждает план

- Высшее руководство фирмы утверждает окончательный вариант плана

- Служба организационного контроля проверяет готовность предприятия к выполнению плана (например, достаточен ли уровень подготовки исполнителей или необходимо организовать их подготовку). Каждый работник разрабатывает свой индивидуальный план работы в соответствии с планом фирмы, следуя установленным в нем приоритетам.

Подход к планированию в фирме направлен на повышение ответственности низовых звеньев управления. Процесс годового планирования начинается с разработки стратегических целей и направлений и составления заданий для низовых звеньев.

Детальное годовое планирование включает составление прогноза продаж, разработанного отделом маркетинга фирмы, службами обслуживания покупателей и представителями предприятий.

Особенности планирования в Dentsu (Япония)

В фирме широко распространены системы стратегического планирования, причем в разработке стратегических планов ведущую роль играет плановый отдел (на уровне центральных служб).

Основной упор в планировании делается на разработку структуры фирмы и обоснование новых инвестиционных проектов. Предложение и решение этих вопросов сосредоточено на высшем уровне управления, поскольку именно там имеется вся информация. Поэтому в компании подготовка плана ведется более централизованно и "сверху вниз". Важную роль в осуществлении планирования в таких компаниях играет центральный плановый отдел. Приоритетное значение здесь играют цели: увеличение доли на рынке, рост объема продаж и массы прибыли. Ключевыми проблемами для компании являются конкуренция и капиталовложения. Временной горизонт планирования обычно равен пяти годам, а прогнозирование охватывает длительный период на перспективу. Контроль за деятельностью компании осуществляется на основе финансовых показателей непосредственно высшим руководством фирмы.

- Формулирование предпосылок.

Философия и цели компании пересматриваются с участием акционеров с учетом ресурсов. На основе собранной информации о внешней среде как в целом, так и о состоянии и развитии отрасли и о конкуренции составляются прогнозы о положении фирмы на будущее. Анализ прогнозов выявляет возможности и угрозы. Оценка результатов прошлой деятельности и текущих итогов выявляет проблемы и дает информацию для прогнозирования будущего развития фирмы. Японцы верят цифрам. Они измеряют все. Они стараются количественно описать все аспекты бизнеса. Японцы не расточают силы впустую. Все устроено безупречно, что является сущностью хорошего менеджмента

2. Уточнение проблем.

Исходя из вышеперечисленных предпосылок определяются уровни притязаний, например, темпы роста ежегодно должны превышать 10%. Затем прогнозируются важнейшие результаты при условии сохранения действующей политики, которые сравниваются с уровнем притязаний, и выявляются разрывы. Вырабатываются стратегии, позволяющие ликвидировать эти разрывы.

3. Долгосрочная стратегия.

Чтобы устранить разрывы между прогнозными значениями показателей и теми, на которые претендует компания, разрабатываются новые стратегии "продукт-рынок", например, исследуются возможности развития, вертикальной интеграции, создания зарубежных филиалов, совместных инициатив. Изучаются варианты расширения производства и снижения издержек. Прогнозируются результаты при использовании той или иной из названных выше стратегий и выясняется, будут ли ликвидированы разрывы. Долгосрочная стратегия состоит из трех элементов: долгосрочные цели, подкрепленные долгосрочными стратегиями, долгосрочные стратегические проекты, долгосрочная политика в основных областях.

4. Среднесрочные планы.

Исходя из принятого решения относительно долгосрочной стратегии, намечаются среднесрочные задачи и направления и составляются среднесрочные планы. Последние состоят также из трех частей.

Во-первых, намечаются среднесрочные проекты и осуществляется их хронологическая привязка, распределяются ресурсы;

Во-вторых, составляются планы по продукту, исходя из стратегии конкурентной борьбы для каждой группы продукции. Эта работа выполняется соответствующими отделениями по продукту. Третий элемент - функциональные планы корпорации, составляемые ее функциональными службами. Сюда входят, планы по труду и прибыли

Система планирования в филиалах предполагает, что каждый самостоятельный отдел, а затем и филиал разрабатывает свой план. На их основе подготавливается общий план всей компании

В общих чертах функция планирования предполагает следующие этапы:

- Провозглашение стратегии компании.

Стратегия компании является чем-то абстрактным и выражается устно, но она подчеркивает оценку дел фирмы и воплощает намерения преодолеть конъюнктурные трудности усовершенствованием политики и целей. Это своего рода лозунг для персонала.

- Директивы о планировании в филиалах.

Так как стратегия компании абстрактна, то ориентиры для планирования в филиалах задаются президентом компании в виде директивы.

- Определение политики планирования филиала.

На этом этапе управляющий филиалом определяет свою собственную политику выполнения поставленных перед ним целей и инструктирует руководителей отделов.

- Подготовка плана каждого отделения.

- Подготовка проекта бюджета отделения.

- Подготовка проекта плана филиала.

- Проверка и утверждение планов филиала.

Передача утвержденного проекта плана филиала. Эта смета называется “документом с королевской печатью”. Церемония этой передачи - чисто японская особенность, потому что “документ с королевской печатью” рассматривается как контракт между президентом компании и управляющим филиалом. Выполнение плана является обязательным для управляющего. Каждый управляющий несет ответственность за достижение только зафиксированных в “документе с королевской печатью” пунктов. Выбор метода для выполнения этого соглашения предоставляется управляющему филиалом. Очевидно, что такой подход к управлению требует от управляющего высокого чувства ответственности и самоконтроля.

Необходимо отметить, что управленческий контроль за выполнением поставленных задач осуществляется не путем принятия определенных директив, как это принято в традиционном менеджменте, а путем оказания помощи и выявлении слабых звеньев в производственном процессе. Слово “контроль” связана не с моделью “выявление - наказание”, а “проверка-помощь”.

Чтобы избавится от субъективизма, японские управляющие повсюду, где есть малейшая возможность, применяют методы статистики для определения текущей ситуации

Особенности планирования в E:mg (Россия)

Планирование направлений развития – вопрос скорее интуитивного видения будущего, нежели прогнозирования. Руководитель высшего уровня выбирает направление по которому пойдет развитие компании, и в дальнейшем все планирование осуществляют специалисты, которые составляют более подробные планы менеджерам средней линии. Результат сводится к тому, что менеджеры не признают план своим и не несут ответственности за его внедрение.

В фирме высокая степень формализации способствует усилению такой функции управления как планирование. Менеджеров пугают такие понятия, как неопределенность, двусмысленность, непомерный риск. Находясь перед выбором, они предпочтут принять консервативное решение, то есть приветствуется " систематический прагматизм" Если ситуация на рынке усложнилась, то русские активизируют стратегическое и оперативное планирование. Планирование понимается как функция высшего уровня управления, но отнюдь не тех, кто находится на более низком уровне управления.

Менеджеры очень серьёзно подходят к планированию своей деятельности. При разработке проекта много время тратится на анализ ситуации, все проблемы решаются в жесткой последовательности. В РФ очень тщательно подходят к составлению графиков, программ, технологических процедур, и с большим нежеланием их меняют.

В России верят в то, что тщательное планирование способно защитить от нежелательных случайностей, хотя план не является четко разработанным документом, подкрепленный цифрами.

Результатом планирования является ежегодный финансовый бюджет. Первые расчеты бюджета выполняются линейными руководителями, затем собираются, обрабатываются и исправляются высшим эталоном власти, после чего обратно возвращаются с целью внедрения или дальнейшей корректировки. Возможны ежемесячные корректировки, если ситуация на рынке изменилась.

Японский менеджмент как бы то ни было успешнее Американского и Российского.

Но, естественно, слепое копирование японской модели – не лучший выход для российских управляющих. Однако, некоторые основополагающие моменты японской системы не только можно, но и нужно брать на вооружение. Доказательством их успешности может служить многолетнее лидирующее положение японских компаний (особенно IT-технологии) на мировых рынках.

Заключение

Процесс принятия решений - неотъемлемая часть должностных обязанностей не только руководителя, но и многих работников любого уровня. Однако для некоторых специалистов (таких, например, как менеджер) принятие решений - это постоянная и весьма ответственная работа.

Принятие решения - это выбор альтернативы; акт, направленный на разрешение проблемной ситуации. Одним из показателей деятельности менеджера является его способность принимать правильные решения, т.е. выбирать оптимальные альтернативы.

В предложенной работе наглядно рассмотрены формы и способы принятия решений. Очевидна сложность определения критериев рациональности управленческих решений. Принимая решение, управленец практически неизбежно действует на основе неполной фактической информации, собственного прошлого опыта и способности применить свои личные качества для достижения возможных результатов. Потому-то и не существует идеальных решений. Но специалист должен стремиться к принятию максимально правильных, рациональных, выгодных вариантов. Это чрезвычайно важно для каждого, кто хочет добиться успеха не только в области управления, но и в любом деле.

В курсовом проекте были рассмотрены Теоретические аспекты принятия управленческих решений. Был проведен сравнительный анализ управленческих решений разных стран , таких как : Россия, США и Япония. Рассмотрены их основные методы и средства управления компаниями.

Список используемой литературы

- Кабушкин Н.И. Менеджмент: Учебник. М.:"Экономпресс", 1999.- 284 с.

- Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2003. – 300 с.

- Виханский О.С., Наумов А.И. Менеджмент: Учебник. – 3-е изд. – М.: Гардарики, 2000. – 528 с.

- http://www.up-pro.ru/library/personnel_management/

- https://studfiles.net/preview/5622706/

- https://port-u.ru/upravresheniya/klassifuprresh

- http://refy.ru/62/232792-3-nacionalnye-osobennosti-prinyatiya-upravlencheskih-resheniy-v-yaponskom-amerikanskom-i-evropeyskom.html

- Национальные особенности современного менеджмента (Toyota)

- Объекты коммерческой деятельности в современной торговле

- ФОРМЫ ПРАВЛЕНИЯ (РЕСПУБЛИКАНСКАЯ ФОРМА ПРАВЛЕНИЯ: ПОНЯТИЕ, ПРИЗНАКИ, ВИДЫ И ПЕРСПЕКТИВЫ ИСТОРИЧЕСКОГО РАЗВИТИЯ)

- Понятие и признаки государства (Эволюция представлений о государстве)

- ФОРМЫ ПРАВЛЕНИЯ (РЕСПБЛИКАНСКАЯ ФОРМА ПРАВЛЕНИЯ: ПОНЯТИЕ, ПРИЗНАКИ, ВИДЫ И ПЕРСПЕКТИВЫ ИСТОРИЧЕСКОГО РАЗВИТИЯ)

- Адаптация ребенка к школе (Методологические основы предупреждения нарушений процесса адаптации детей младшего школьного возраста к обучению в школе)

- Применение процессного подхода для оптимизации бизнес-процессов (ЗАО «АВА Toolset Компани»)

- Английские заимствования в немецкой молодежной лексике: сущность и характеристика

- Ложные друзья переводчика: понятие и сущность

- Теоретические основы изучения бизнес - тренинга для адаптации персонала

- Управление женским персоналом организации

- Определение сотрудников в группы на предприятии и психологические подходы для работы с ними