Сущность бюджетирования, периодичность, принципы и функции его разработки бюджетов

Содержание:

ВВЕДЕНИЕ

Для того чтобы эффективно функционировать на рынке каждому предприятию необходимо располагать достаточным объемом финансовых ресурсов, используемых для достижения поставленных целей и выполнения определенных задач. Это свидетельствует о возрастающей роли финансового планирования и бюджетирования в организации. Бюджетирование является одной из главных составляющих эффективной системы управления компании, направленной на оптимизацию денежных потоков и повышение конкурентоспособности.

Бюджетирование как система имеет достаточно глубокие исторические корни. Современные исследователи связывают его происхождение с возникновением камеральной бухгалтерии во времена позднего Средневековья, а первое упоминание о бюджете, происходящем по разным данным от английского слова «budget» или французского «bouget», означающего «кошелек, сумка», относят ко временам Англии конца XIX в. Тем не менее идея бюджетирования стала наиболее востребована только в XX в. в связи с обострением конкуренции и появлением новейших исследований в области управления. Можно отметить, что в настоящее время изучению методики бюджетирования посвящено большое количество теоретических работ, так среди основных можно отметить: работы С.А., Бороненковой, М.А.Вахрушиной, где авторы рассматривают бюджетирование в контексте одной из функций управленческого учета, публикации таких авторов, как Н.В. Брюханова, Н.В. Фадейкина, А.И. Ильин, актуальны в контексте тенденций бюджетирования современном этапе.

Актуальны с точки зрения общих теоретических и методологических аспектов работы российских учёных, включая В.В Вил, В.Ф. Палий, Э.К. Гильде, В.Е., Хруцкого, В.В. Гамаюнова.

Вопросам традиционного финансового бюджетирования посвящены исследования таких учёных, как М.И. Баканов, А.Д. Шеремет, Т.В. Кириченко.

Классическая система бюджетирования освещается в работах С.А. Котлярова, В.Е. Ластовецкого, В.Н. Незамайкина, Н.А. Платоновой, Я.П. Федорова.

ля эффективного использования методов учета затрат на предприятии должна быть создана система разработки планов и бюджетов, которая позволит не только определить плановые затраты каждого подразделения, но и оценить выполнение плана. Закладываемые в плане мероприятия и бюджетные средства на их реализацию служат базой для достижения намеченных целей.

Методика бюджетирования - новое явление для практики российских предприятий - и хотя имеет много общего с используемыми в отечественной системе планирования затрат методами и приемами, тем не менее требует внимательного изучения, адаптации и апробации на предприятиях производственной сферы.

Сложность формирования системы бюджетирования обусловлена наличием в современной практике ведения учета различных подсистем — налоговый, финансовый, управленческий учет. Поскольку подходы к терминологии, порядку признания и отражения затрат в данных подсистемах различны, перед экономической службой предприятий встают вопросы разработки интегрированных подходов к планированию различных элементов для каждой подсистемы, что и обеспечивается бюджетированием.

Следовательно, актуальной задачей является создание интегрированной системы формирования плановой информации о затратах на производство, включающей в себя идентификацию, измерение, накопление, подготовку и обработку экономической информации для выработки новых подходов к управлению затратами и повышению ценности получаемой информации, обеспечивающей разносторонний анализ и текущий контроль затрат.

Кроме того, серьезной проблемой является то, что организация бюджетирования имеет особенности, связанные с видом деятельности, организацией технологического процесса, размером и организационной структурой каждого предприятия.

Цель данной исследовательской работы: изучение теоретических и практических аспектов построения системы бюджетирования на примере ООО «Группа Ренессанс Страхование».

Задачи исследования:

- изучить сущность, основные принципы, цели и функции бюджетирования

- рассмотреть основные этапы бюджетирования, виды и формы бюджетов

- исследовать методику построения системы бюджетирования на предприятии;

- провести анализ системы бюджетирования

- изучить проблемы и перспективы совершенствования системы бюджетирования в ООО «Группа Ренессанс Страхование».

Предмет исследования система бюджетирования на предприятии.

Объект исследования ООО «Группа Ренессанс Страхование».

В процессе работы использовались различные методы исследования: монографический, исторический, абстрактно-логический, балансовый, анализа и синтеза и другие.

Информационными источниками исследования являются законодательные и нормативные документы, бюджеты и отчетность ООО «Группа Ренессанс Страхование», данные Федеральной службы государственной статистики, Федеральной службы страхового надзора, а также материалы, опубликованные в научной литературе и периодических изданиях.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Сущность, основные принципы, цели и функции бюджетирования

Система бюджетирования, являясь инструментом внутрифирменного финансового планирования и контроля существенно повышает эффективность управления финансами предприятий за счет предупреждения нерационального использования финансовых ресурсов, как на стадии планирования, так, и на стадии контроля за их использованием [16, c. 22].

Система бюджетирования на отечественных предприятиях стала внедряться сравнительно недавно, примерно с конца прошлого века, поэтому до сих не прекращаются споры экономистов о сущности и месте данного понятия. Ряд экономистов считает, что бюджетирование является частью финансового планирования, другие, что финансовый план есть часть бюджетного процесса. В зарубежной практике бюджетирование считают инструментом управления предприятием. На российских предприятиях очень часто бюджетирование понимают, как коммерческое бюджетирование, а именно регламент управления денежными потоками в его операционной деятельности [27, c. 15]. На сегодняшний день имеются различные подходы к трактовке понятия «бюджетирование»

По мнению А.И. Ильина, бюджетирование в широком смысловом значении представляет совокупность взаимоувязанных процессов планирования, контроля и анализа исполнения планов на предприятии в целом и его структурных подразделений [20, c. 43]. При этом он считает, что бюджетирование приравнивается к краткосрочному финансовому планированию.

А в целом в теории бюджетирования следует отметить многообразие подходов к определению данного понятия (табл. 1.1) [11, c. 44].

Таблица 1.1

Определения бюджетирования, предложенные различными авторами.

|

Автор |

Определение |

|

Узкий подход |

|

|

М.А. Вахрушина |

Под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования |

|

Б.А. Дука |

Бюджетирование - есть процесс построения и исполнения бюджета компании на основе бюджетов отдельных подразделений |

|

В.Э. Керимов |

Термин «бюджетирование» чаще всего используется в западных системах управленческого учета для характеристики процесса планирования |

|

В.П. Савчук |

Бюджетирование - есть процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов |

|

А.Ю. Соколов |

Бюджетирование представляет собой процесс планирования затрат и результатов деятельности компании на краткосрочный период |

|

Широкий подход |

|

|

В.М. Ананьин |

Бюджетирование - есть процесс разработки сводного и частных бюджетов предприятия и контроля за их исполнением |

|

В.В. Бурцев |

Бюджетирование - есть система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и (или) сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами |

|

А.П. Дугельный, В.Ф. Комаров |

Бюджетирование понимается не как технология планирования, а как технология управления хозяйственной деятельностью предприятия, в рамках которой выполняются функции планирования, учета, контроля, анализа и регулирования |

|

В.Б. Ивашкевич |

Бюджетирование в общем виде можно представить, как информационную систему внутрифирменного, корпоративного управления с помощью определенных финансовых инструментов, называемых бюджетами |

|

В.Е. Хруцкий и др. |

Бюджетирование - есть технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели |

Таблица составлена по: [11, c. 44-46].

Бюджетирование непосредственно связано с управлением затратами и управленческим учетом, является его составной частью. Экономически эффективная деятельность любого предприятия возможна только в случае, если имеются четко заданные напряженные, но реальные для выполнения стоимостные параметры затрат и результатов. С помощью бюджетов производства, затрат, себестоимости произведенной и реализованной продукции и определяются такие параметры.

Бюджет - финансовый план, охватывающий все стороны деятельности организации и позволяющий сопоставлять все понесенные затраты с полученными результатами деятельности [10, c. 14].

Процесс бюджетирования как система управления выполнения плана предприятия, его структурных подразделений и исполнителей выполняет следующие важные функции: [12, c. 40].

- является инструментом детализации планируемых показателей и доведения их до структурных подразделений и исполнителей;

- контроль за ходом достижения планируемых показателей всеми участниками производственно-хозяйственной деятельности, обеспечивая их необходимыми для этого средствами;

- дает возможность корректировки показателей плана;

- координирует стремления всех участников производственно-хозяйственной деятельности не допускать превышения расходов ресурсов над величиной, указанных в бюджете, а также исключить убытки.

Для того, чтобы успешно исполнить основные цели бюджетирования следует: [10, c. 15].

- определить объекты бюджетирования;

- разработать операционные финансовые бюджеты;

- рассчитать основные показатели бюджетов;

- определить нужный объем денежных средств, который обеспечит финансовую устойчивость, ликвидность и платежеспособность баланса предприятия;

- установить объем внутренних и внешних источников финансирования;

- спрогнозировать доходы и расходы предприятия.

В таблице 1.2 приведены основополагающие признаки бюджетов.

Таблица 1.2

Характеристика основополагающих признаков бюджета

|

Признак |

Характеристика |

|

Формализация |

Бюджетирование предполагает представление данных в количественном выражении (в виде набора цифр), что позволяет обеспечить их сопоставимость и не допустить двусмысленных толкований. Бюджеты могут разрабатываться как в стоимостных, так и в натуральных единицах, однако результирующие показатели в них должны иметь стоимостную оценку. Следовательно, для натуральных бюджетов, составляемых в отдельных случаях, должна существовать возможность замены единиц измерения, если к тому возникнут предпосылки |

|

Регулярность |

Основные финансовые бюджеты составляются регулярно на определенный срок, называемый бюджетный периодом. Бюджет каждого последующего периода разрабатывается по итогам исполнения бюджета закончившегося периода, что подразумевает непрерывный характер процесса бюджетирования |

|

Системность («сквозной характер») |

Результирующим аспектом процесса бюджетирования является формирование системы бюджетов, которые составляются в определенной последовательности и охватывают все сегменты бизнеса. Бюджеты нижестоящего уровня являются основой для формирования вышестоящих бюджетов, которые в конечном счете образуют сводный бюджет компании |

|

Централизация (директивность) |

Бюджеты охватывают только показатели, которые утверждаются приказом высшего руководства организации и являются обязательными к исполнению всеми структурными подразделениями |

Таблица составлена по: [23, c. 96].

Однако, несмотря на наличие разнообразных видов и форм, бюджеты в любом случае должны соответствовать целям и задачам финансовой стратегии организации и в процессе своей реализации выполнять определенные функции, которые достаточно полно характеризуют роль и место бюджетирования в общей системе финансового планирования [23, c. 96].

Обобщая данный раздел, можно сделать следующие выводы.

Бюджетирование - есть производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов.

Бюджет не имеет стандартной формы. Структура бюджета зависит от следующих факторов: размера организации, вида деятельности, что является предметом бюджета, степени детализации бюджета и его связи с финансовой структурой предприятия, уровня квалификации и опыта разработчиков бюджета.

Информация, отраженная в бюджете, может быть представлена как в стоимостном выражении, так и в натуральном (количество единиц продукции, услуг, время, необходимое для выполнения определенного вида деятельности, и т.п.).

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

1.2 Этапы бюджетирования

В зависимости от поставленных задач различают следующие виды бюджета: генеральные и частные; гибкие и статичные.

Бюджет, охватывающий общую деятельность предприятия, называется генеральным. Его цель - объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами. На рисунке 1.1 представлена классификация бюджетов по различным признакам [19, c. 125].

Частный бюджет - есть план деятельности конкретного направления деятельности (подразделения) организации. Учитывая многогранность деятельности организации и взаимосвязь между определенными видами деятельности, частные бюджеты тесно связаны между собой.

Общий (генеральный) бюджет - есть скоординированный план деятельности организации, разработанный в целом исходя из учета основного бюджетного фактора. Он объединяет частные бюджеты подразделений организации. Общий (генеральный) бюджет состоит из трех частей: оперативного (операционного), финансового и инвестиционного бюджетов [24, c. 102].

По степени обобщения информации:

- Генеральный

- операционный

- Финансовый

- Частные

По формам составления:

- Основные

- Операционные

- Вспомогательные

- Специальные

По срокам планирования:

- Краткосрочные

- Долгосрочные

По движению информации:

- Снизу – вверх

- Сверху вниз

По целевой ориентации:

- Стратегические

- Тактические

По возможности учета прошлых периодов:

- Приростные

- С «нуля»

По степени непрерывности:

- Дискретные

- Скользящие

По реакции на изменения:

- Гибкие

- Статичные

По формированию:

- Постатейные

- Истекающие

Рис.1.1. Классификация бюджетов предприятия

Рисунок составлен по: [19, c. 125].

Оперативный бюджет - текущий, периодический, характеризует планируемые операции на предстоящий период. Цель такого бюджета — разработка плана прибылей и убытков. Если основной бюджетный фактор — объем продаж, то он формируется из таких вспомогательных смет, как: бюджет продаж, бюджет производства, бюджет прямых материальных затрат, бюджет прямых трудовых затрат, бюджет общепроизводственных расходов, бюджет общих и административно-управленческих расходов, бюджет отчета о прибылях и убытках [26, с.99].

Объектами бюджетирования могут стать структурные подразделения предприятия, центры финансовой (коммерческой) ответственности, бизнеспроцессы и направления бизнеса, проекты.

Разработка системы бюджетирования начинается с построения финансовой структуры. Финансовая структура имеет принципиальное отличие от организационной структуры тем, что организационная структура выражает распределение ответственности по выполняемым производственным и управленческим функциям, а финансовая структура отражает распределение ответственности за формирование доходов и расходов предприятия [27, c. 144].

Таким образом, генеральный бюджет любой организации состоит из двух частей: операционный бюджет, финансовый бюджет. Операционный и финансовый бюджеты состоят из ряда частных бюджетов, которые взаимозависимы и взаимообусловлены [31, с.26].

Различные виды бюджета создаются вследствие различия в структурах предприятий и видах деятельности. Они требуют соответственно различных форм, образа действия и предоставления результата [42, c. 95].

В табл. 1.4 приведены примеры различных видов бюджетов по уровням планирования.

Таблица 1.4

Виды бюджетов по уровням планирования

|

Уровень планирования |

Вид бюджета |

|

Предприятие |

план по прибыли и убыткам, план по ресурсам, план по эффективности, финансовый план |

|

Профит-центры (прибыль) |

план по прибыли и убыткам, план по ресурсам, план по эффективности, финансовый план, план баланс, план оборота. |

|

Функциональные подразделения |

бюджет на рекламу, бюджет на обеспечение материалами, план запасов, план по количеству производимой продукции. |

|

Проекты |

бюджет на освоение рынка, бюджет на разработку проекта, бюджет на новое строительство. |

|

Места возникновения затрат |

бюджет на материалы, бюджет на персонал. |

Таблица составлена по: [39, c.62].

Исходным пунктом для бюджетирования является, как правило, план сбыта. Из него вытекает так называемые базовые планы и соответствующие им виды бюджета: производство, закупки, запасы, производственные мощности, персонал, инвестиции. Базовые планы и бюджет служат основой для формирования планов по прибыли, финансам и ликвидности.

В начале бюджетирования руководством предприятия устанавливаются рамки экономических данных и других показателей относительно персонала, продукции, средств производства и материалов.

Бюджет формируется на базе одного из альтернативных вариантов плана. Например, возможны следующие варианты планов: пессимистичный (вариант 1), наиболее вероятный (вариант 2) и оптимистичный (вариант 3) [32, c. 69].

Так, вариант 1 представляет собой минимальную цель и требует максимального сокращения имеющихся ресурсов; вариантом 2 предусмотрено достижение максимальных целей при умеренном уменьшении ресурсов; вариант 3 определяет максимальные цели со структуризацией ресурсов [38, c. 52].

Последовательность составления бюджетов организации представлена на рис.1.2.

Бюджет запасов готовой продукции

Бюджет производства

Бюджет МПЗ

Бюджет ПТЗ

Бюджет ОПР

Бюджет себестоимости произведенной продукции

Бюджет себестоимости реализованной продукции

Бюджет затрат на маркетинг

Бюджет коммерческих расходов

Бюджет административных расходов

План прибылей и убытков

Прогнозируемый баланс

Бюджет денежных средств

Бюджет капитальных вложений

а)

б)

Рис.1.2.Схема генерального бюджета организации: а — операционный бюджет; б—финансовый бюджет

Рисунок составлен по: [32, c. 169].

В отличие от финансовой отчетности форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков. Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности. Процесс разработки идет снизу вверх.

Разработка операционного бюджета начинается с определения плана продаж. Есть наиболее ответственный момент процесса планирования, предполагающий исследование рынка, определение динамики спроса с учетом сезонных колебаний и иных факторов, изучение стратегии конкурентов. Бюджет продаж определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на рынке [40, c. 155].

Обобщая данный раздел, следует отметить главное: бюджет представляет собой план, выраженный в натуральных и денежных единицах. Бюджет служит инструментом для управления доходами, расходами и ликвидностью предприятия.

Таким образом, бюджетирование можно рассматривать как технологию управления бизнесом организаций через бюджеты, включая постановку целей, контроль исполнения, подведение итогов, анализ и внесение необходимых корректив. На основании предложенных в работе современных технологий бюджетирования, организация может выбрать свой путь, наиболее приемлемый для данных условий. А за счет увязки соображений общей рациональности с реалиями бизнеса, разработанный метод может быть эффективнее готовых шаблонов.

2. АНАЛИЗ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ ООО «ГРУППА РЕНЕССАНС СТРАХОВАНИЕ»

2.1 Экономическая характеристика «Группа Ренессанс Страхование»

По форме организации «Группа Ренессанс Страхование» является обществом с ограниченной ответственностью. Учредитель Группы Ренессанс страхование - Международная инвестиционная Группа Спутник.

ООО «Группа Ренессанс Страхование» возглавляет команда высокопрофессиональных специалистов, лучших современных менеджеров, обладающих большим опытом работы в крупнейших компаниях на страховых и финансовых рынках многих стран мира [37, с. 122].

Всего в компании трудятся около 4000 сотрудников. Организационная структура ООО»Группа Ренессанс Страхование» представлена следующим образом:

- головной офис;

- территориальные филиалы 28 ед.;

- обособленные подразделения 3 ед.;

- агентства и офисы продаж 43 ед.

Свидетельством финансовой устойчивости ООО «Группа Ренессанс Страхование» и гарантией оперативного возмещения даже очень существенного ущерба служат один из самых крупных на рынке уставных капиталов - 2,3 млрд. руб., а также высокий показатель страховых резервов - 8,9 млрд. рублей и страховых премий: около 34160 млн. руб. (за 2018г.) [47].

Рис.2.1. Динамика роста страховых премий 2013- 2018гг.

Рисунок составлен по: данным официального сайта Ренессанс страхование: https://www.renins.ru [47].

Рис.2.2. Динамика роста уставного капитала 2013-2018гг.

Рисунок составлен по: данным официального сайта Ренессанс страхование: https://www.renins.ru [47].

Рис.2.3. Динамика роста страховых резервов за 2013-2018гг.

Рисунок составлен по: данным официального сайта Ренессанс страхование: https://www.renins.ru [47].

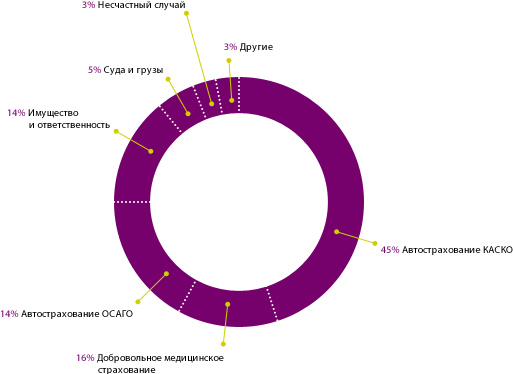

Стабильность бизнеса ООО «Группа Ренессанс Страхование» обеспечивается сбалансированным страховым портфелем - по видам страхования и по соотношению частных и корпоративных клиентов.

Рис.2.4. Структура страхового портфеля

Рисунок составлен по: данным официального сайта Ренессанс страхование: https://www.renins.ru [47].

Учетная политика ООО «Группа Ренессанс Страхование» формируется в соответствии с Федеральным законом «О бухгалтерском учете» от 6 декабря 2011 г. N 402-ФЗ (в ред. от 31 декабря 2017 г. № 481-ФЗ) [2]. Содержание её схоже с учетными политиками всех других организаций, но необходимо отметить, что специфика страхования обуславливает и иные аспекты учетной политики. К примеру, она предусматривает выбор метода определения «страховой выручки» (т.е. выручки, полученной страховщиком). При её выборе как налоговой базы, в соответствии с НК РФ [1], для некоторых налогов есть возможность использовать либо метод «начисления» (учет поступления страховых платежей по факту заключения договора), либо «кассовый» (т.е. по факту зачисления денежных средств на счет или в кассу), в ООО «Группа Ренессанс Страхование» применяется кассовый метод определения страховой выручки.

2.2 Описание существующей системы бюджетирования «Группа Ренессанс Страхование»

Учитывая, что страхование - есть специфическая отрасль экономики, точнее, сфера нематериального производства, целью функционирования которой является оказание специфических финансовых услуг по защите имущественных интересов страхователей в узком смысле, а в широком - по защите экономических интересов общества путем создания страхового фонда, можно сделать вывод, что страхование как отрасль экономики имеет определенные особенности: [22, с. 18].

- страховые компании относятся к предприятиям отраслей сферы нематериального производства;

- страховая деятельность направлена на предоставление финансовой защиты от последствий наступления тех или иных конкретных событий индивидуальным институциональным единицам, которые подвержены определенным факторам риска;

- финансовая защита имущественных интересов осуществляется путем выплаты страхового возмещения, соответствующего реальной стоимости ущерба, произошедшего в результате страхового случая и подлежащего компенсации;

- из совокупности страховых взносов страховая компания формирует страховой фонд, из которого происходит возмещение ущерба страхователям;

- страховые взносы подлежат уплате авансом в начале каждого периода, охваченного полисом, а выплата происходит в течение какого-то времени после наступления страхового случая, в связи с чем страховые организации имеют временно свободные денежные средства;

- к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь имеет к лицу, ответственному за убытки, возмещенные в результате страхования (право на суброгацию) [22, с. 18].

Данные особенности позволяют говорить не только об особенностях бухгалтерского, но и управленческого учета. В отличие от бухгалтерского учета, система внутреннего учета в ООО «Группа Ренессанс Страхование»ограничена, так как не все факторы, которые воздействуют на цели предприятия, находят в ней отражение, а только те, которые описывают вклад отдельных подразделений предприятия в достижение целей.

Управленческий учет ООО «Группа Ренессанс Страхование» охватывает те виды учетной информации, которые необходимы менеджерам в целях внутреннего управления и взаимодействует со всеми управленческими функциями, то есть с планированием, контролем, анализом, регулированием деятельности данной страховой компании.

Сформированная в рамках управленческого учета информационно-аналитическая база является основой для реализации функций управления бизнес-процессами ООО «Группа Ренессанс Страхование».

Организационное построение управленческого учета в ООО «Группа Ренессанс Страхование» ориентировано на бизнес-процессы, характеризующие деятельность страховой компании (рис.2.5).

2. Разработка страхового продукта

1. Маркетинг

3.Продажа страхового продукта

4.Андеррайтинг

5. Сопровождение договора страхования

6. Урегулирование убытков

Рис.2.5. Бизнес – процессы ООО «Группа Ренессанс Страхование»

Рисунок составлен по: данным официального сайта Ренессанс страхование: https://www.renins.ru [47]

Экономическая информация для управления ООО «Группа Ренессанс Страхование» формируется в системах планирования, учета и анализа финансово - хозяйственной деятельности. Формирование информации возлагается на финансовый и производственный учет, которые выполняют функции не только измерения и фиксации фактических величин наличия, движения и использования ресурсов, но и их планирования.

Эффективность выполнения ООО «Группа Ренессанс Страхование» своих обязанностей как страховщика в первую очередь зависит от организационной структуры, следовательно, в зависимости от нее и основных процессов деятельности, можно выделить следующие объекты бухгалтерского и управленческого учета (табл. 2.1).

Таблица 2.1

Функциональные области учета по бизнес-процессам ООО «Группа Ренессанс Страхование»

|

Бизнес-процесс |

Содержание операций по бизнес-процессу |

Функциональные области учета |

|

1. Маркетинг |

Система сбыта массовых страховых услуг. Реклама страховых услуг, сегментация рынка для расширения продаж. Изучение спроса и предложения. |

Учет продаж страховых продуктов, учет расходов, учет финансовых результатов. |

|

2. Разработка страховых продуктов |

Оптимизация эффективности и координации функциональных областей. Разработка новых видов страховых услуг. |

Разработка учетной политики, разработка графика документооборота, разработка должностных инструкций, разработка правил учета операций страхования. |

|

3. Продажа страхового продукта |

Управление персоналом страховой организации, расширение каналов реализации, заключение договоров страхования. |

Учет списочного состава работников, учет вознаграждений страховых агентов, учет заработной платы работников компании, учет начисленного и удержанного НДФЛ. |

|

4. Андеррайтинг |

Андеррайтинг договора страхования, принятие решения о страховании и ценестраховой услуги. Разработка методик оценки страхового риска. |

Учет договоров страхования в системе управленческого учета, учет страховых премий, учет страховых резервов. |

|

5. Сопровождение договора страхования |

Ведение бухгалтерского, статистического учета. Планирование и управление финансовыми потоками. Размещение страховых резервов, передача рисков в перестрахование. |

Учет расчетов по страхованию, размещение страховых резервов, учет договоров перестрахования, сбор данных для управленческого и финансового учета. |

|

6. Урегулирование |

Расследование и осуществление страховых |

Учет страховых выплат, учет операций |

Составлено автором по: [27, с. 122].

Проблема привлечения дополнительных средств в страховой сектор может быть решена только с помощью эффективного управления страховой компанией. Достижению сбалансированности между потребностями и реальным осуществлением обязанностей и ответственности способствует обеспечение прозрачности результатов ведения страхового бизнеса на основе эффективного управления и с помощью рациональной системы управленческого учета [28, с. 144].

Основные требования по аналитике и составу данных управленческого учета диктует бюджетная модель ООО «Группа Ренессанс Страхование». Как говорилось выше, бюджетирование служит достижению определенных целей компании, которые выражаются посредством финансовых или количественных показателей. В качестве таких показателей в ООО «Группа Ренессанс Страхование» выступают объем страховой премии, структура страхового портфеля, темпы роста, рентабельность страховой деятельности и капитала ООО «Группа Ренессанс Страхование», убыточность страховых операций, сбалансированность операций, ликвидность баланса, показатели оценки собственных средств и т.д.

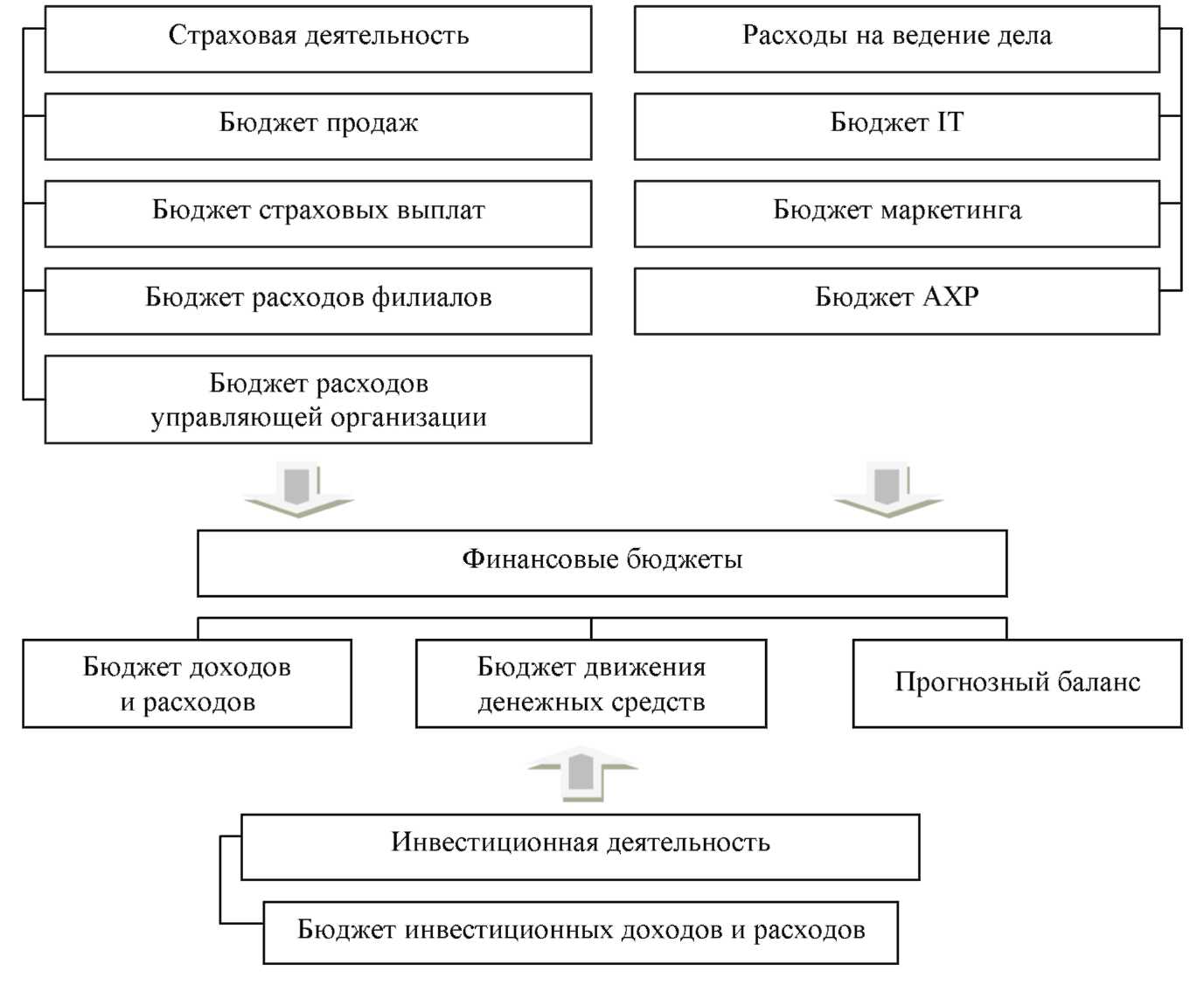

В настоящее время система бюджетирования в ООО «Группа Ренессанс Страхование» состоит из двух крупных информационных блоков по операционной деятельности: страховой портфель и расходы на ведение дела. В страховом портфеле отражаются страховая и перестраховочная премия, а также все прямые расходы ООО «Группа Ренессанс Страхование»: страховые убытки, страховые резервы, участие в убытках по входящему перестрахованию, комиссионное вознаграждение. Расходы на ведение дела включают расходы на маркетинг и рекламу, информационные технологии и прочие накладные расходы ООО»Группа Ренессанс Страхование». Есть отражается на системе бюджетирования. В общем, бюджетную модель ООО «Группа Ренессанс Страхование» на современном этапе можно представить в следующем виде (рис. 2.6).

Особенностью алгоритма и содержания процесса разработки и утверждения бюджета в ООО «Группа Ренессанс Страхование»является существенная роль материнской компании во всех процессах. Данные особенгностими полностью применимы и к процессу бюджетирования (планирования). В декабре план официально принимается на уровне всей группы ООО»Группа Ренессанс Страхование». Таким образом, в качестве бюджетных периодов выступают месяцы, кварталы и год.

Бюджеты инвестиционных процессов

Бюджет ИТ

Бюджет АХР

Бюджет маркетинга

Убыточность страховых операций

Нетто -перестрахование

Брутто –страховые убытки

Планы поступления премий по подразделениям

Объем КВ

Страховые резервы

Размещение страховых резервов

Возврат доли перестраховщика

Кредитный план

Бюджет платежеспособности

Бюджет доходов и расходов

Бюджет движения денежных средств

Бюджет по балансовому листу

Рис. 2.6. Бюджетная модель ООО «Группа Ренессанс Страхование»

Рисунок составлен по: данным официального сайта Ренессанс страхование: https://www.renins.ru [47]

Характеризуя способ формирования основного бюджета ООО «Группа Ренессанс Страхование», можно сказать, что он дискретный, то есть составляется на конкретный период времени. Контроль и анализ бюджета производится в рамках заданного периода (квартал, год), а с окончанием периода составляется новый бюджет на аналогичный период в будущем. Кроме того, он является «историческим», то есть формируется с помощью простой индексации (в процентах) бюджета предыдущего периода без пересмотра основ и принципов формирования бюджетных данных, а также политики ООО «Группа Ренессанс Страхование».

В ООО «Группа Ренессанс Страхование» практически не используется формирование гибкого бюджета, то есть не составляются несколько альтернативных вариантов объема бюджета. При бюджетировании не учитываются изменения переменных издержек в зависимости от текущего уровня деловой активности, в частности от количества заключенных договоров страхования. Не рассчитываются (не утверждены) нормативные показатели, такие как цена риска, комиссионное вознаграждение, нормативы по формированию резерва предупредительных мероприятий, коэффициент страховых выплат, коэффициент убыточности, коэффициент переменных общехозяйственных расходов, коэффициент постоянных общехозяйственных расходов.

Бюджет поступления страховой премии - определяется в соответствии с тем, сколько договоров страхования/перестрахования, по каким видам, с какими страховыми суммами и по каким тарифам ООО «Группа Ренессанс Страхование» предполагает заключить (пролонгировать) в предстоящем периоде. Его можно условно поделить на две части: поступления по уже заключенным договорам страхования (необходимо оценить долю договоров, которые будут пролонгированы в следующем году) и поступления по новым договорам. Общая сумма поступлений по видам страхования определяется в зависимости от стратегических планов ООО «Группа Ренессанс Страхование» и уточняется по оценкам продающих подразделений (региональных офисов) или андерайтеров с учетом складывающейся конъюнктуры рынка. Приводится детализация данных (в разбивке по договорам, по отдельным группам контрагентов, в целом по видам страхования или страховым продуктам) и порядок их формирования в отдельных подразделениях могут отличаться.

Бюджет комиссионного вознаграждения - формируется на основании плана по поступлению премии, а также с учетом используемых каналов продаж, условий договоров со страховыми агентами и брокерами, планируемой конъюнктуры рынка [29, с. 5].

Бюджет страховых выплат - определяется в ООО «Группа Ренессанс Страхование» на основании условий планируемых договоров страхования/перестрахования. Так как страховые выплаты являются одним из целевых показателей ООО «Группа Ренессанс Страхование», бюджет страховых выплат формируется параллельно с бюджетом страховой премии. Процедура формирования данного бюджета зависимости от способа контроля убыточности страховых операций, в случае ООО «Группа Ренессанс Страхование» по абсолютному значению страховых выплат.

Бюджет перестрахования – зависит от размера рисков, принимаемых на страхование, и объема собственных средств ООО «Группа Ренессанс Страхование». Объемы перестраховочных операций для целей бюджетирования определяются существующей в ООО «Группа Ренессанс Страхование» политикой перестрахования, предполагаемыми видами договоров перестрахования (пропорциональный/непропорциональный, облигаторный/факультативный) и условиями по ним (размер собственного удержания, порядок расчетов и т.д.). Бюджетные данные формируются на основании полученного объема страховой премии. Следовательно, при планировании бюджета страховой премии сначала определяются требования к детализации данных по плановой премии. Например, отдельно выделяют договоры со страховой суммой выше определенного размера или выделяется премия по некоторым рискам (стихийных бедствий и т.д.), которые перестраховываются по отдельному договору перестрахования или исключаются из перестраховочного покрытия, для того чтобы в дальнейшем иметь возможность на полученные данные по страховой премии «наложить» соответствующие условия перестрахования [29, с. 5].

Бюджет страховых резервов - отражает объем обязательств ООО «Группа Ренессанс Страхование» по договорам страхования и формируется на основании актуарных расчетов.

Бюджет административных расходов подразделений ООО «Группа Ренессанс Страхование» - формируется по заявкам подразделений и затем корректируется с учетом финансовых возможностей и существующих приоритетов.

Детализация бюджетных данных определяется руководством ООО «Группа Ренессанс Страхование». В некоторых подразделениях (отдел ипотечного страхования) есть необходимость формировать бюджетные данные отдельно по договорам страхования или контрагентам (банкам). Для ООО «Группа Ренессанс Страхование» отслеживать бюджеты в более мелкой детализации, слишком трудоемко и нецелесообразно.

Операционные бюджеты формируются ответственными подразделениями ООО «Группа Ренессанс Страхование». Для целей бюджетирования в структуре компании выделены так называемые центры ответственности (центры финансовой ответственности - ЦФО).

Разделение на ЦФО в ООО «Группа Ренессанс Страхование» произведено на основании штатной структуры, одно и то же подразделение может быть разбито на несколько ЦФО. Так, например, в отделе автострахования работают одновременно андерайтеры, продавцы, специалисты по урегулированию претензий и операторы по ведению учета. То есть для целей бюджетирования в данном подразделении выделено несколько ЦФО: «Андерайтеры по автострахованию», «Продавцы полисов австострахования», «Отдел по урегулированию претензий по автострахованию», «Учетный центр операций автострахования».

Каждый ЦФО отвечает за формирование и выполнение отдельных бюджетов, для оценки результатов работы каждого из них используются различные контрольные показатели.

Структура ЦФО ООО «Группа Ренессанс Страхование» в настоящее время выглядит следующим образом (Приложение 1).

Страховой портфель ООО «Группа Ренессанс Страхование», включающий в себя поступление премии, страховые выплаты, перестрахование, является результатом труда различных подразделений компании и представляет собой единой целое, части которого согласованы.

Недостатком бюджетного регламента ООО «Группа Ренессанс Страхование» является отсутствие описания процедур по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля.

Рассмотрим общий бюджет поступления страховых премий ООО «Группа Ренессанс Страхование» составленный на 2018г. (Приложение 2).

Бюджет сформирован по бизнес – направлениям страховой деятельности (столбец 1), ими являются автострахование, имущественное страхование, страхование от несчастных случаев и ипотечное страхование.

По аналитике бизнес – направления разбиты в каждой группе, например, страховые премии по автострахованию делятся по видам клиентов (юридические и физические лица), по подвидам (КАСКО, ОСАГО и т.д.) Ипотечное страхование по видам клиентов не подразделяются, но разбиты по направлениям страхования (субъектам) страхование ипотечного имущества (самой недвижимости), страхование ответственности по ипотеке (титульное), страхование заемщика по ипотечному кредиту от несчастных случаев. Кроме того, в бюджете отражены виды договоров (новый или пролонгированный). Такая детализация позволяет составлять бюджет страховых премий и страховых выплат по каждому виду страхования. На основе бюджетных данных в абсолютном выражении (тыс. руб.), строится аналитическая таблица (Приложение 3) в процентном отношении, что позволяет провести анализ поступлений и вклад каждого вида страхования в общий бюджет.

Аналитика статей детализирует данные бухгалтерского учета. В ООО «Группа Ренессанс Страхование» осуществляется параллельный учет фактических данных (по бухгалтерскому и управленческому учету).

Периодом планирования в данном случае является 2018 год, но данные по формированию годового бюджета даны в помесячной разбивке, что позволяет в дальнейшем контролировать выполнение бюджета по каждому направлению по итогам месяца. Недостатками построения общего бюджета ООО «Группа Ренессанс Страхование» являются:

1. Отсутствие в бюджете разбивки по ЦФО, а именно не совсем ясно, кто отвечает за выполнение данного бюджета, конкретное подразделение или группа подразделений.

2. Нет детализации по региональным подразделениям, что не позволяет оценить вклад того или иного филиала в общий бюджет, соответственно при делегировании бюджетов в филиалы и региональные представительства могут возникать существенные отклонения, конфликт интересов, снижается мотивация.

3. Еще одним недостатком системы бюджетирования в ООО «Группа Ренессанс Страхование» является то, что на сегодняшний день основным инструментом планирования и бюджетирования в ООО «Группа Ренессанс Страхование» является Excel.

Оценивая систему построения и формирования общего бюджета ООО «Группа Ренессанс Страхование» следует отметить несовершенство как самой бюджетной модели (за основу взята типовая модель), так и несовершенство организации системы бюджетирования (изъяны регламента), кроме того методика бюджетирования фактически не индивидуализирована (основана на нормативном документе), гибкие бюджеты не используются.

2.3 Формат и аналитика частных бюджетов подразделений ООО «Группа Ренессанс Страхование»

Для работы над бюджетом в ООО «Группа Ренессанс Страхование» разрабатывается перечень бюджетных статей, по которым производится планирование данных и отслеживание факта. Перечень бюджетных статей определяется спецификой страхового бизнеса и информационных потребностей руководства.

Рассмотреть бюджеты всех подразделений ООО «Группа Ренессанс Страхование» в рамках курсовой работы не представляется возможным, поэтому для анализа выбран частный бюджет отдела ипотечного страхования.

В отделе ипотечного страхования составляются частные бюджеты двух видов – обобщенный (без помесячной разбивки) и развернутый (с разбивкой по месяцам). Вначале рассмотрим развернутый бюджет, представленный в Приложении 2. Представленный бюджет подразделения ипотечного страхования является бюджетом получения страховых премий по договорам ипотечного страхования в целом. Сам бюджет состоит из пяти листов: первый включает данные фактического сбора страховых премий с января по сентябрь 2018 года, второй содержит данные по страхователям (номер страхового полиса, личные данные по статус договора, типу страхователя, объему премии, валюте, датам начала и окончания договора, каналам продаж, дивизиону (Центр), филиалам (Москва), продуктам - видам ипотечного страхования (имущество, титул и т.д.).В связи с тем, что данная выгрузка из внутренних систем является конфиденциальной информацией, в работе она представлена не будет.

Третий лист представляет собой непосредственно бюджетный расчет на основании отчетных данных за 9 мес. и прогноза до конца 2018г.

Четвертый лист детализирует ставки процентов банков по договорам, пятый лист является аналитическим и содержит рейтинг банков- партнеров по объему выданных ипотечных кредитов.

Итак, формирование данного частного бюджета начинается после подведения итогов 3 квартала, полученные фактические данные по объемам страховых премий по каждому банку (в помесячной разбивке) заносятся в таблицу (Приложение 4), далее рассчитывается средняя сумма премий в месяц, путем простого умножения на 12 месяцев определяется приблизительная ожидаемая сумма поступлений на 2018год.

Далее на основании данных листа 2 о пролонгации договоров и размере % ставки, строятся прогнозные данные в разрезе банков по общему поступлению по ипотечным договорам на 2018 года. В формате таблицы Excel итоговые бюджетные значения формируются автоматически, при естьм учитывается доля поступлений (ежемесячных) по данным 2017года. Таким образом, общая планируемая сумма поступлений по ипотечным договорам должна составить в 2018 году 55010000руб. (Приложение 5).

Частный бюджет без разбивки по месяцам по структуре аналогичен предыдущему, единственное его отличие сокращенный вариант (табл.2.5)

По завершении планового периода ответственными сотрудниками отдела ипотечного страхования составляются отчеты о деятельности подразделения, в которых сравниваются планируемые и фактические показатели.

Согласно существующей системы планирования и специфики деятельности о ООО «Группа Ренессанс Страхование», в настоящее время используется модель составления и согласования бюджетов - «сверху - вниз», в которой бюджетные задания составляются руководителями финансово-экономической службы, утверждаются топ-менеджерами и передаются подразделениям (например, отделу ипотечного страхования).

Таблица 2.5

Прогнозный бюджет получения страховых премий на 2018 год

|

Расчет |

Расчет на 2018г. в мес. |

Расчет на 2018г. |

|

Сумма по полю WP |

||

|

Названия строк |

||

|

ЗАО «Коммерческий банк ДельтаКредит» |

400 000 |

4 800 000 |

|

ОАО «Нордеа Банк» |

600 000 |

7 200 000 |

|

ОАО АКБ «РОСБАНК» |

470 000 |

5 640 000 |

|

ЗАО «Райффайзенбанк» |

270 000 |

3 240 000 |

|

АКБ «Абсолют Банк» (ЗАО) |

120 000 |

1 440 000 |

|

ОАО Коммерческий банк «Петрокоммерц» |

100 000 |

1 200 000 |

|

Межрегиональный коммерческий банк развития связи и информатики(ОАО) |

370 000 |

4 440 000 |

|

(пусто) |

100 000 |

1 200 000 |

|

Банк «ВТБ 24» (ЗАО) |

200 000 |

2 400 000 |

|

ЗАО «ЮниКредитБанк» |

300 000 |

3 600 000 |

|

«Газпромбанк» (ОАО) |

50 000 |

600 000 |

|

ОАО «Банк Москвы» (АКБ) |

- |

|

|

АКБ «Промсвязьбанк» (ОАО) |

40 000 |

480 000 |

|

Итог |

||

|

КБ ИНВЕСТРАСТБАНК (ОАО) |

- |

|

|

ЗАО «Банк Интеза» |

- |

|

|

ОАО «МДМ Банк» |

- |

- |

|

ЗАО «Банк Жилищного Финансирования» |

- |

- |

|

АКБ «Национальный Резервный Банк»(ОАО) |

- |

|

|

возрождение |

- |

|

|

Металлинвест |

- |

|

|

Общий итог |

3 020 000 |

36 240 000 |

Таблица составлена по: данным официального сайта Ренессанс страхование: https://www.renins.ru [47]

То есть, согласно разработанной структуре бюджета и определения полномочий и ответственности участников бюджетного процесса, формируется общий бюджет ООО «Группа Ренессанс Страхование», и на его основе составляются бюджеты подразделений.

Центральный аппарат ООО «Группа Ренессанс Страхование» на основе представленных региональными подразделениями (филиалами) бюджетов производит формирование первоначальных консолидированных плановых бюджетов по ООО «Группа Ренессанс Страхование» в целом и балансировку финансовых бюджетов. Консолидированные бюджеты направляются в Департамент бюджетирования для согласования и последующего утверждения в аппарате управления ООО «Группа Ренессанс Страхование», после чего доводятся до соответствующих структурных подразделений.

Полноценный бюджет отдела ипотечного страхования должен состоять из доходной и расходной части, определяющих развитие конкретных направлений деятельности и затрат на их осуществление, в рассмотренном выше частном бюджете определяется только доходная часть.

Формирование доходной части бюджета отдела ипотечного страхования, являющегося не только ЦФО, но и центром затрат, основывается по сути только на расчете программы продаж страховых услуг(в данном случае ипотечного страхования), в которой установлены планы продаж на предстоящий период, она напрямую зависит от принятой в ООО «Группа Ренессанс Страхование» системы планирования внутренних (трансфертных) тарифов и тарифов банков – партнеров. В доходной части формируется стоимость продаж по видам продуктов.

Существенным недостатком частных бюджетов ООО «Группа Ренессанс Страхование» является отсутствие прямой связи формирования доходной и расходной части бюджета (формируются в разных документах) в результате невозможно оценить затратность будущего бюджета и, следовательно, провести анализ эффективности того или иного направления (вероятно проводится в целом по компании).

Обобщая результаты исследования системы бюджетирования в ООО «Группа Ренессанс Страхование» основными направлениями оптимизации должны стать:

- оптимизация бюджетной модели в целом;

- уточнение финансовой структуры(ЦФО и ЦВЗ);

- оптимизация методологии и процессов бюджетного управления;

- оптимизация системы ключевых показателей эффективности деятельности компании, позволяющих контролировать достижение стратегических целей на тактическом и оперативном уровнях управления;

- повышение качества и оперативности формирования планов и бюджетов, достижение максимальной детализации и «прозрачности» бюджетов за счет внедрения автоматизированной системы поддержки процессов бюджетного управления;

- снижение трудоемкости процесса бюджетирования, исключение ситуации «двойного ввода»;

- автоматизированное формирование аналитической отчетности по исполнению бюджетов.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ ООО «ГРУППА РЕНЕССАНС СТРАХОВАНИЕ»

3.1 Проблемы и направления развития системы бюджетирования в страховании

Одним из основных условий развития отечественного страхового рынка на современном этапе является его капитализация. Если в национальной экономике в целом удельный вес малого и среднего бизнеса недостаточен, то в страховом сегменте его переизбыток. Страховая организация должна обладать значительной финансовой емкостью, гарантирующей выполнение принятых обязательств по всему страховому портфелю.

Важнейшим фактором эффективного управления ростом капитала является своевременное получение достоверной оперативной информации, позволяющей актуализировать возникающие проблемы в деятельности организации и принять эффективные решения по их устранению.

Основным поставщиком достоверной, системно структурированной информации является система учета. Следовательно, основное внимание всегда уделяется качеству информации, в частности бухгалтерской (учетной) информации, которая остается основой в системе информационного обеспечения [30, с. 159].

Системы бюджетирования складываются по-разному даже у однотипных организаций. Так как система бюджетирования опосредует бизнес-процессы, присущие конкретной организации, для нее формируется уникальный набор операционных бюджетов, который опосредует документооборот именно этой организации, призванный закрепить полномочия и ответственность в бюджетном процессе, увязать выполнение отдельных функций и задач со сроками и ответственными исполнителями различных уровней управления.

Актуальность данной тематики для отрасли страхования определяется рядом причин. Во-первых, управленческий учет формирует устойчивую и результативную обратную связь всех звеньев с системой управления и позволяет своевременно уловить намечающиеся тенденции развития процессов, устраняя негативные и поддерживая положительные изменения. Во-вторых, данные управленческого учета в большей мере связаны с оценкой возможностей внутренних факторов роста страховой организации и ее капитализации, т.к. именно в его рамках формируются показатели использования материальных, производственных, трудовых ресурсов и, следовательно, реализации стратегического потенциала. В-третьих, данные управленческого учета, характеризуя состояние бизнес-процессов в страховой организации, позволяют выбрать наиболее эффективные формы поддержания структурной пропорциональности, временной организации и качественного поэлементного соответствия в воспроизводственном процессе. В-четвертых, данные управленческого учета формируются в процессе контроля над деятельностью отдельных подразделений и исполнителей, т.е. обеспечивают детализацию показателей результативности деятельности по отдельным процессам и подразделениям и их вклад в формирование финансовых результатов страховой организации. В-пятых, управленческий учет позволяет обосновать первоочередные направления развития отдельных сегментов страхового рынка, обеспечивающие быстрый и эффективный его рост, учитывая резервы и эффективность отдельных инвестиционных проектов. Отмеченное предполагает значимость совершенствования различных аспектов управленческого учета, в частности бюджетирования.

Одним из главных факторов капитализации является прибыль страховой организации [33, с. 198].

Источники образования положительного финансового результата деятельности страховой организации состоят в следующем:

- прибыль в тарифе как доля плановых накоплений, предусматриваемых при формировании цены страховой услуги;

- экономия в расходах на ведение дела, предусмотренных в страховых тарифах;

- снижение убыточности страховых операций против уровня, предусмотренного в страховых тарифах;

- положительное сальдо по операциям входящего и исходящего перестрахования;

- адекватные по структуре принятым обязательствам и величине страховые резервы;

- доходы от операций на финансовом рынке при проведении инвестиционных операций;

- доходы от прочей деятельности, не запрещенной законодательством. [30, с. 54].

Для отражения информации в необходимых аналитических разрезах к основным счетам Плана счетов финансово-хозяйственной деятельности страховой организации разрабатывается управленческий план счетов, то есть выделение на отдельных счетах по объектам учета субсчетов и аналитических счетов. Коды, структура субсчетов и аналитических счетов должны быть едины по выделенным разрезам формирования аналитической информации [9, с. 104].

В страховании особое внимание уделяется таким комплексным затратам, как расходы на ведение дела и управленческие расходы, их распределению на себестоимость страховых продуктов (договоры страхования). Общей тенденцией косвенных (накладных) расходов является их увеличение в общей сумме затрат по сравнению с прямыми затратами. Выбранный метод калькулирования затрат оказывает влияние на оценку прибыльности видов страхования и, в конечном итоге, на величину финансового результата организации в целом.

Организационное построение управленческого учета страховой организации ориентировано на финансовую структуру организации как динамическую систему зон или центров ответственности. Финансовая структура более мобильна, и состав центров ответственности может меняться по бюджетным периодам относительно меняющихся целей деятельности организации при сохранении ее организационной структуры. Виды центров ответственности для страховой организации представлены в таблице 3.1.

Таблица 3.1

|

Виды центров ответственности |

Показатель, контролируемый руководителем ЦО и составляющий основу его мотивации |

|

Центр затрат |

Расходы |

|

Центр доходов |

Доходы (выручка) |

|

Центр прибыли |

Прибыль = Доходы - Расходы |

|

Центр инвестиций |

Рентабельность активов = Прибыль /Стоимость активов = (Доходы-Расходы)/Стоимость активов |

Таблица составлена по: [13, с. 156].

Выделение областей ответственности и полномочий управленческого персонала должно быть закреплено в Положении о финансовой структуре организации (которое в данный момент отсутствует в ООО «Группа Ренессанс Страхование»).

Соответственно, основную цель современного управленческого учета в страховании можно сформулировать следующим образом: достаточное и своевременное обеспечение всех уровней управления страховой компании плановой, фактической и прогнозной информацией для принятия обоснованных управленческих решений посредством ее оперативного и детализированного сбора, систематизации и анализа.

Изучение опыта бюджетирования деятельности страховых организаций позволяет сделать вывод о положительном опыте использования показателей бюджетов для контроля и мониторинга деятельности. Слабой стороной сложившейся практики является осуществление последующего контроля на основе сравнения плановых и фактических показателей деятельности страховой организации. Самыми результативными видами контроля являются предварительный и оперативный контроль, который можно осуществлять на основе плановых (нормативных) показателей до заключения договора страхования и во время процесса продажи страховых продуктов по отклонениям от намеченного уровня показателей [18, с. 19].

Таким образом, следует обратить внимание на все преимущества и достоинства управленческого учета и бюджетирования, а также их влияние на результаты деятельности, стадии становления учета и эффективность проектов по совершенствованию.

3.2.Рекомендации по совершенствованию системы бюджетирования ООО «Группа Ренессанс Страхование»

В процессе исследования, проведенного в отношении системы бюджетирования, во второй главе были выявлены определенные недостатки, связанные как с организацией бюджетирования, так и в отношении построения частных бюджетов ООО «Группа Ренессанс Страхование».

Недостатки построения общего бюджета ООО «Группа Ренессанс Страхование» заключаются в следующем:

1. Отсутствие в бюджете разбивки по ЦФО, а именно не совсем ясно, кто отвечает за выполнение данного бюджета, конкретное подразделение или группа подразделений.

2. Нет детализации по региональным подразделениям, что не позволяет оценить вклад того или иного филиала в общий бюджет, соответственно при делегировании бюджетов в филиалы и региональные представительства могут возникать существенные отклонения, конфликт интересов, снижается мотивация.

3. Еще одним недостатком системы бюджетирования в ООО «Группа Ренессанс Страхование» является то, что на сегодняшний день основным инструментом планирования и бюджетирования в ООО «Группа Ренессанс Страхование» является Excel. При всех достоинствах применения MS Excel в бюджетировании ООО «Группа Ренессанс Страхование» имеются существенные недостатки. Наиболее важными из них являются отсутствие транспареньтности в управлении затратами и низкая мотивация ЦФО на снижение затрат.

Оценивая систему построения и формирования общего бюджета ООО «Группа Ренессанс Страхование», следует отметить несовершенство как самой бюджетной модели (за основу взята типовая модель), так и несовершенство организации системы бюджетирования (изъяны регламента), кроме того методика бюджетирования фактически не индивидуализирована (основана на нормативном документе), гибкие бюджеты не используются.

В отношении частных бюджетов было отмечено, что существенным недостатком частных бюджетов ООО «Группа Ренессанс Страхование» является отсутствие прямой связи формирования доходной и расходной части бюджета (формируются в разных документах), в результате невозможно оценить затратность будущего бюджета и, следовательно, провести анализ эффективности того или иного направления (вероятно, проводится в целом по компании).

Следовательно, в соответствии с выделенными недостатками, для совершенствования системы бюджетирования в ООО «Группа Ренессанс Страхование» предлагаются следующие направления:

1. Совершенствование модели управленческого учета и определение места и роли бюджетирования в рамках функциональной бизнес-модели.

2. Совершенствование финансовой структуры ООО «Группа Ренессанс Страхование», с учетом ранжирования центров финансового учета – структурных подразделений, определяющих доходы и затраты по отдельным бизнес-процессам (бизнес-единицам) и менеджмент-процессам (единицам управления). Четкое определение центров финансовой ответственности: дохода, затрат, прибыли, венчур-центры.

Рассмотрим предлагаемые направления совершенствования более подробно. Совершенствование модели управленческого учета и определение места и роли бюджетирования в рамках функциональной бизнес-модели предусматривает несколько этапов. Этапы и процедуры совершенствования модели управленческого учета для ООО «Группа Ренессанс Страхование» представлены в табл.3.2.

Таблица 3.2

Этапы и процедуры совершенствования модели управленческого учета для ООО «Группа Ренессанс Страхование»

|

1. Анализ уровня развития ООО «Группа Ренессанс Страхование» и действующей системы управления |

1.1. Исследование уровня развития организации 1.2. Анализ организационной структуры управления 1.3. Изучение внешней среды функционирования |

|

2. Обоснование необходимости развития системы управленческого учета |

2.1. Обоснование новых объектов управленческого 2.2. Обоснование субъектов и эффективности формирования системы управленческого учета 2.3. Утверждение регламента организации системы |

|

3.Обоснование структуры системы управленческого учета |

3.1. Разработка методов взаимосвязи управленческого учета с контролем, бюджетированием и мониторингом 3.2. Уточнение целей, задач и функций подсистем |

|

4.Построение модели системы управленческого учета |

4.1. Разработка модели функционирования системы 4.2. Выбор форм отчетности и показателей взаимосвязи подсистем управленческого учета с подразделениями управляющей системы. 4.3. Формирование информационных потоков в под- |

Таблица составлена автором.

На первом этапе исследуется уровень развития организации, организационная структура управления и внешняя среда функционирования деятельности организации, что принципиально выполнено в рамках исследования (в главе 2, п.2.1).

Остальные этапы не рассматриваются в рамках исследования, так как должны быть выполнены непосредственно функциональными службами ООО «Группа Ренессанс Страхование» в сотрудничестве с финансовой службой, что позволит изучить реальную потребность разных уровней и отделов управления в информации и периодичность ее использования для принятия обоснованных управленческих решений и обосновать необходимость дополнительной информации, выявить излишнюю, т.е. обеспечить соответствие информационного обеспечения составу принимаемых управленческих решений и выполняемых функций.

Важно не только разработать отдельные подсистемы, а обеспечить их взаимосвязь, взаимообмен информацией для рационального ведения страхового бизнеса. Учет затрат и результатов, бюджетирование деятельности дают информационную базу для проведения анализа, позволяют обеспечить рациональный контроль и мониторинг деятельности ООО «Группа Ренессанс Страхование» и структурных подразделений. Общая схема гибкой модели системы управленческого учета для ООО «Группа Ренессанс Страхование» представлена на рис. 3.1.

Совершенствование финансовой структуры ООО «Группа Ренессанс Страхование», с учетом ранжирования центров финансового учета – структурных подразделений, определяющих доходы и затраты по отдельным бизнес-процессам (бизнес-единицам) и менеджмент-процессам (единицам управления) необходимо потому, что основными проблемами формирования финансовой политики ООО «Группа Ренессанс Страхование» являются отсутствие четкой взаимосвязи стратегических и тактических финансовых целей, неразвитость системы бюджетирования, аморфность финансовых структур.

Разработка финансовой модели деятельности ООО «Группа Ренессанс Страхование» необходима для того, чтобы оценить перспективность разработанных бюджетов и рассчитать конечные финансовые показатели. При составлении бюджета должны быть учтены особенности баланса ООО «Группа Ренессанс Страхование», а также специфика ее расчетов со страхователями и страховщиками.

Информация о деятельности ООО «Группа Ренессанс Страхование»

Учет затрат и результатов

Анализ

Контроллинг

Мониторинг

Принятие управленческих решений

Система управленческого учета

Рис. 3.1. Модель системы управленческого учета для ООО «Группа Ренессанс Страхование»

Составлено автором.

Специфика активов и обязательств ООО «Группа Ренессанс Страхование», которая учтена при бюджетировании, определяется наличием особых статей баланса. К ним относятся ссуды по страхованию жизни; депо премий по рискам, принятым в перестрахование; депо премий по рискам, переданным в перестрахование; страховые резервы; доля перестраховщиков в страховых резервах; дебиторская и кредиторская задолженность по операциям страхования, сострахования и перестрахования.

Центры финансовой ответственности выделяются как через организационную структуру ООО»Группа Ренессанс Страхование», так и через бизнес-направления (табл.3.3).

Таблица 3.3

Состав финансовой структуры ООО «Группа Ренессанс Страхование»

|

Основные процессы |

Основные функции в ООО «Группа Ренессанс Страхование» |

Ответственные структурные подразделения |

Вид ЦФО |

Вид бюджета |

|

|

Бизнес-процессы |

Бизнес-функции |

Бизнес-единицы |

|||

|

Страхование |

Заключение договоров страхования, сострахования |

Отделы по видам страхования |

Центр доходов |

Операционный |

|

|

Заключение договоров перестрахования |

Отдел перестрахования |

Центр доходов |

Операционный |

||

|

Выплаты по договорам страхования |

Отдел выплат и урегулирования убытков |

Центр затрат |

Операционный |

||

|

Менеджмент-процессы |

Менеджмент-функции(функции управления) |

Менеджмент-единицы (единицы управления) |

Вид ЦФО |

Вид бюджета |

|

|

Финансы |

Инвестирование, инвестиционное проектирование |

Отдел инвестиций и ценных бумаг |

Профит-центр |

Инвестиционный |

|

|

Бюджетирование |

Отдел бюджетирования |

Центр консолидации |

Сводный |

||

|

Финансовый анализ |

Финансово-аналитический отдел |

Центр затрат |

Финансовый |

||

|

Экономика и право |

Экономическое обеспечение |

Отдел бизнес-планирования |

Венчур-центр |

Инвестиционный |

|

|

Планово-экономический отдел |

Центр затрат |

Финансовый |

|||

|

Юридическое, нормативное обеспечение |

Юридический отдел |

Центр затрат |

Операционный |

||

Таблица составлена автором

Для разработки финансовой модели на основе финансовой структуры ООО «Группа Ренессанс Страхование» предлагается следующая последовательность процесса подготовки бюджетов (операционных и финансовых):

1.Формирование бюджетов отдельно для каждого функционального подразделения ООО «Группа Ренессанс Страхование».

2.Анализ на соответствие краткосрочным целям и проверка согласованности бюджетов по подразделениям.

3.Формирование бюджетов по центрам ответственности (ЦО). На практике некоторые расходы и доходы планируются теми функциональными подразделениями ООО «Группа Ренессанс Страхование», в профессиональную сферу деятельности которых они входят.

4. Определение планируемой эффективности центров ответственности и возможная корректировка бюджетов данных ЦО.

5. Формирование консолидированных финансовых бюджетов ООО «Группа Ренессанс Страхование» (БДР, БДДС, ББЛ) после составления первоначальных бюджетов по ЦО.

На основе предложенной последовательности подготовки бюджетов разработана модель бюджетирования, учитывающая специфику организации финансовых отношений ООО «Группа Ренессанс Страхование». Так как бюджетная модель каждой компании уникальна, в работе выделены группы бюджетов, рекомендуемых ООО «Группа Ренессанс Страхование»; указана необходимая детализация и аналитика данных; приведены основные формы отчетных документов. Пример бюджетной модели ООО «Группа Ренессанс Страхование» с учетом выделенных бюджетов представлен на рис. 3.2.

С учетом предложенной бюджетной модели и данных отчетности ООО «Группа Ренессанс Страхование» в работе составлен прогнозный баланс, подтверждающие увеличение рыночной стоимости ООО «Группа Ренессанс Страхование» на 2018г. (табл. 3.4).

Рис 3.2. Бюджетная модель ООО «Группа Ренессанс Страхование»

Составлено автором.

Для формирования фактического исполнения бюджета, получения окончательных финансовых результатов по ЦФО, бизнес-направлениям в работе предложено провести такие управленческие корректировки, как аллокация расходов. Распределению подвергаются только те накладные расходы, которые напрямую не могут быть отнесены на соответствующий ЦФО (например, расходы ООО «Группа Ренессанс Страхование» на рекламу, аренду и др.). На последнем этапе показатели прогнозных бюджетов анализируются и, если результаты не отвечают требованиям ООО «Группа Ренессанс Страхование», то разработанный алгоритм позволяет провести повторное планирование параметров частных бюджетов и откорректировать ранее составленные бюджеты.

Таблица 3.4

Прогнозный баланс ООО «Группа Ренессанс Страхование» на 2018г.(тыс. руб.)

|

Актив |

На начало отчетного периода |

На конец отчетного периода |

|

I. Активы |

||

|

Нематериальные активы |

7 |

6 |

|

Инвестиции |

6425204 |

8926374 |

|

Депо премий у перестрахователей |

- |

- |

|

Доля перестраховщиков в резервах по страхованию жизни |

13 |

|

|

Доля перестраховщиков в резерве незаработанной премии |

3329644 |

1116347 |

|

Доля перестраховщиков в резервах убытков |

1143342 |

154359 |

|

Дебиторская задолженность по операциям страхования, сострахования |

941312 |

1403393 |

|

Дебиторская задолженность по операциям перестрахования |

141110 |

93133 |

|

Основные средства |

282898 |

289713 |

|

Незавершенное строительство |

7576 |

28321 |

|

Запасы |

22228 |

129759 |

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

- |

|

Денежные средства |

265987 |

1058317 |

|

БАЛАНС |

12558314 |

13199716 |

|

Пассив |

На начало |

На конец |

|

II. Капитал и резервы |

||

|

Уставный капитал |

2489635 |

3489635 |

|

Добавочный капитал |

1025 |

1025 |

|

Резервный капитал |

14088 |

17470 |

|

Фонд социальной сферы |

- |

- |

|

Фонд накопления |

- |

- |

|

Нераспределенная прибыль прошлых лет |

206777 |

233144 |

|

Итого по разделу II |

2711525 |

3741274 |

|

III. Страховые резервы |

8296905 |

5025579 |

|

IV. Обязательства |

1549884 |

4432863 |

|

БАЛАНС |

12558314 |

13199716 |

Таблица составлена автором

Использование разработанных в работе теоретических, методологических и методических положений интегрированной концепции бюджетного управления на базе гармонизации учета, контроля, бюджетирования и мониторинга позволят достичь целей создания качественного бюджетирования в ООО «Группа Ренессанс Страхование» и устранить существующие недостатки.

ЗАКЛЮЧЕНИЕ

В обстановке экономической неопределенности необходимо прогнозировать будущее, предвидя возможные изменения условий деятельности с помощью опережающего планирования и контроля, то есть с помощью системы бюджетирования.

Бюджетирование - это, с одной стороны, процесс составления финансовых планов (бюджетов) и смет, а с другой - управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Управленческое решение есть результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели организации.

В процессе исследования, проведенного в отношении системы бюджетирования, во второй главе были выявлены определенные недостатки, связанные как с организацией бюджетирования, так и в отношении построения частных бюджетов ООО «Группа Ренессанс Страхование».

Недостатки построения общего бюджета ООО «Группа Ренессанс Страхование» заключаются в следующем:

1. Отсутствие в бюджете разбивки по ЦФО, а именно не совсем ясно, кто отвечает за выполнение данного бюджета, конкретное подразделение или группа подразделений.

2. Нет детализации по региональным подразделениям, что не позволяет оценить вклад того или иного филиала в общий бюджет, соответственно при делегировании бюджетов в филиалы и региональные представительства могут возникать существенные отклонения, конфликт интересов, снижается мотивация.

3. Еще одним недостатком системы бюджетирования в ООО «Группа Ренессанс Страхование» является то, что на сегодняшний день основным инструментом планирования и бюджетирования в ООО «Группа Ренессанс Страхование» является Excel. При всех достоинствах применения MS Excel в бюджетировании ООО «Группа Ренессанс Страхование» имеются существенные недостатки. Наиболее важными из них являются отсутствие транспарентности в управлении затратами и низкая мотивация ЦФО на снижение затрат.

Оценивая систему построения и формирования общего бюджета ООО «Группа Ренессанс Страхование», следует отметить несовершенство как самой бюджетной модели (за основу взята типовая модель), так и несовершенство организации системы бюджетирования (изъяны регламента), кроме того методика бюджетирования фактически не индивидуализирована (основана на нормативном документе), гибкие бюджеты не используются.

В отношении частных бюджетов было отмечено, что существенным недостатком частных бюджетов ООО «Группа Ренессанс Страхование» является отсутствие прямой связи формирования доходной и расходной части бюджета (формируются в разных документах), в результате невозможно оценить затратность будущего бюджета и, следовательно, провести анализ эффективности того или иного направления (вероятно, проводится в целом по компании).

В соответствии с выделенными недостатками, для совершенствования системы бюджетирования в ООО «Группа Ренессанс Страхование» предлагаются следующие направления:

1. Совершенствование модели управленческого учета и определение места и роли бюджетирования в рамках функциональной бизнес-модели.

2. Совершенствование финансовой структуры ООО «Группа Ренессанс Страхование», с учетом ранжирования центров финансового учета – структурных подразделений, определяющих доходы и затраты по отдельным бизнес-процессам (бизнес-единицам) и менеджмент-процессам (единицам управления). Четкое определение центров финансовой ответственности: дохода, затрат, прибыли, венчур-центры.

Для разработки финансовой модели на основе финансовой структуры ООО «Группа Ренессанс Страхование» предлагается следующая последовательность процесса подготовки бюджетов (операционных и финансовых):

1.Формирование бюджетов отдельно для каждого функционального подразделения ООО «Группа Ренессанс Страхование».

2.Анализ на соответствие краткосрочным целям и проверка согласованности бюджетов по подразделениям.

3.Формирование бюджетов по центрам ответственности (ЦО). На практике некоторые расходы и доходы планируются теми функциональными подразделениями ООО «Группа Ренессанс Страхование», в профессиональную сферу деятельности которых они входят.

4. Определение планируемой эффективности центров ответственности и возможная корректировка бюджетов данных ЦО.

5. Формирование консолидированных финансовых бюджетов ООО «Группа Ренессанс Страхование» (БДР, БДДС, ББЛ) после составления первоначальных бюджетов по ЦО.

На основе предложенной последовательности подготовки бюджетов разработана модель бюджетирования, учитывающая специфику организации финансовых отношений ООО «Группа Ренессанс Страхование». Так как бюджетная модель каждой компании уникальна, в работе выделены группы бюджетов, рекомендуемых ООО «Группа Ренессанс Страхование»; указана необходимая детализация и аналитика данных; приведены основные формы отчетных документов.

С учетом предложенной бюджетной модели и данных отчетности ООО «Группа Ренессанс Страхование» в работе составлен прогнозный баланс, подтверждающие увеличение рыночной стоимости ООО «Группа Ренессанс Страхование» на 2018г.

Использование разработанных в дипломной работе теоретических, методологических и методических положений интегрированной концепции бюджетного управления на базе гармонизации учета, контроля, бюджетирования и мониторинга позволят достичь целей создания качественного бюджетирования в ООО «Группа Ренессанс Страхование» и устранить существующие недостатки.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ. Федеральный закон от 6 августа 2001 г. № 110-ФЗ (в ред. 25.12.2018 N 493-ФЗ): официальный сайт [Электронный ресурс]: // Режим доступа: http://www.сonsultant.ru/

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. N 402-ФЗ (в ред. от 31 декабря 2017 г. № 481-ФЗ): официальный сайт [Электронный ресурс]: // Режим доступа: http://www.сonsultant.ru/

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Приказ Минфина РФ от 6 мая 1999 г. № 32н (в ред. Приказа Минфина РФ от 6 апреля 2015 г. N 57н): официальный сайт [Электронный ресурс]: // Режим доступа: http://www.сonsultant.ru/.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32н, с изменениями от 6 апреля 2015 г. N 57н): официальный сайт [Электронный ресурс]: // Режим доступа: http://www.сonsultant.ru/.

- Бабаев Ю. А. Бухгалтерский финансовый учет :Учебник для вузов/Под ред. Ю.А. Бабаева - М.: ВЗФЭИ, 2016. – 366с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. Изд. 5-е, доп. и перераб. - М.: Финансы и статистика, 2017. – 460 с.

- Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет: Учебник /Под. ред. П.С. Безруких. - М.: Бухгалтерский учет, 2017. – 468с.

- Белоусова С.В. Производство: решаем учетные и налоговые проблемы. – М.: Вершина, 2017. – 192 с.

- Беликова Т.Н. Бухгалтерский и налоговый учет и отчетность / Т.Н. Беликова. - СПб. [и др.]: Питер, 2017. - 288 с.

- Бороненкова С.А. Управленческий анализ. - М.: Финансы