Теоретические аспекты формирования кредитной политики коммерческого банка

Содержание:

Введение

Для экономики современной России большое значение имеет банковское кредитование, позволяющее предприятиям использовать заемные ресурсы для расширения производства и обращения продукции. Кредитование как фундаментальная составляющая деятельности банка является существенным источником инвестиций, содействует непрерывности и ускорению воспроизводственного процесса, укреплению экономического потенциала субъектов хозяйствования.

На сегодняшний день все ссуды оформляются в виде денежного кредита, и кредитные отношения являются неотъемлемой частью всех денежных отношений. Отличие денежной ссуды от других форм денежных отношений – это возвратное движение стоимости. К понятию кредит относятся отношения между хозяйствующими субъектами, государством, предприятиями или отдельными гражданами , при которых происходит передача денежных средств на условиях возвратности во временное пользование.

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией наличных денежных знаков, кредитованием инвестиций, использованием государственного кредита, совершением страховых операций (частично) и т.д. Там, где присутствует кредит, деньги, выступают как средство платежа. Благодаря кредиту в хозяйстве, производительно используются средства, высвобождаемые в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

Кредит- это средство поддержки кругооборота фондов действующих предприятий, особенно тем, которые находятся на этапе становления рыночных отношений.

Кредит оказывает активное воздействие на структуру и объем денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, то есть превращения ее в дополнительные производственные фонды.

Кредит стимулирует развитие производительных сил, ускоряя формирование источников капитала для расширения производства.

Кредитная деятельность является одним и самым главным направлением коммерческого банка, что обусловливает актуальность темы дипломной работы, целью которой является анализ кредитной политики банка (на примере ПАО «Сбербанк»).

Таким образом, объектом данного исследования является ПАО «Сбербанк», предметом – кредитная политика анализируемого банка.

Для достижения поставленной цели в работе решены следующие задачи:

- рассмотреть сущность кредитной политики коммерческого банка;

- определить факторы, определяющие формирование кредитной политики коммерческого банка;

- проанализировать особенности формирования и качества кредитного портфеля ПАО «Сбербанк»;

- выявить развитие направлений оперативного управления кредитным портфелем банка в текущих условиях.

Методы исследования: анализ нормативных и литературных источников по теме исследования, отчетных документов ПАО «Сбербанк».

Глава 1. Теоретические аспекты формирования кредитной политики коммерческого банка

1.1. Сущность кредитной политики коммерческого банка

Кредитная политика коммерческих банков понятие более прозаичное. Здесь речь идет о разработке специализированных программ, направленных на кредитование физических и юридических лиц. Основу кредитной политики коммерческих организаций, как правило, составляет оптимальное соотношение уровня доходности и потенциально возможных рисков, которые обнаруживаются в процессе проведения тех или иных операций. Политика в сегменте кредитования у крупных и опытных коммерческих банков существенно отличается от их видения ситуации у более молодых конкурентов. По этой причине на рынке есть финансовые учреждения, которые предъявляют повышенные требования к заемщикам и наоборот, те, которые выдают кредиты в буквальном смысле «налево и направо».

С помощью кредитной политики удается четче организовать процесс выдачи займов, определить его основные принципы, взять на вооружение максимально эффективные методы и средства реализации, обозначить ключевые приоритеты и стратегические задачи.

Кредитная политика регламентирует функционирование системы выдачи займов, помогает быстрее и профессиональнее справится с вопросами оформления и движения документов, способствует соотношению кредитной деятельности учреждения с общей стратегией профессиональной деятельности.

Главной целью кредитной политики любого банковского учреждения справедливо считается максимизация прибыли на фоне минимизации потенциальных рисков. Опираясь на возможные варианты соотношения названных составляющих и ресурсов, которые есть в наличии в данный момент, определяются текущие задачи кредитной организации, среди которых контроль над процессом кредитования, технологические особенности проведения операций, а также выбор одного или нескольких направлений кредитования.

Сущность кредитной политики банка заключается в совокупности мероприятий, нацеленных на создание таких кредитно-инвестиционных предложений и продуктов, которые позволят минимизировать рискованность операций и получить высокую долю доходности. Практически полную безрисковость дают обеспеченные залогом кредиты, выданные в национальной валюте в условиях экономической стабильности страны.

Однако всегда важно еще и анализировать внешнеэкономические факторы влияния, как нестабильность валют, кризисные факторы, ведущие к неустойчивости. Тогда целесообразно вводить политику ограничения кредитования. Цель кредитной политики заключается в просчете желательной и эффективной для кредитования суммы средств и трат, которыми следует пренебречь.

Содержание кредитной политики банка – индивидуальный вопрос, связанный напрямую с поставленными целями и выбранной кредитной политикой. Стратегия и тактика банковских решений в области кредитования определяет суть политики конкретного учреждения. Первоочередную стратегическую роль здесь играет приоритетное направление развития. Ряд финансовых учреждений предпочитают развиваться в одном направлении, как автокредитование или кредитование сельскохозяйственного сектора, к примеру, другие ставят целью обеспечение услугами всей кредитной отрасли.

Тактика включает весь инструментарий и методы выполнения поставленных целей, учитывая формирование правил, ставок, условий. Немаловажные факторы: квалификация и усердие персонала во избежание ошибок и принятия нерациональных решений.

В распоряжении коммерческих банков находится достаточно большое количество инструментов, специфика функционирования которых определяются разными факторам. По срокам воздействия инструменты подразделяются на долгосрочные и краткосрочные, по принципу регулирования качественные и количественные, по форме косвенные и прямые, по объектам воздействия – спрос и предложение на финансовые ресурсы.

Все перечисленные выше методы активно взаимодействуют друг с другом в рамках использования в единой системе. В странах, где экономика находится на высоком уровне развития, центральные банки работают как полностью независимые структуры. Выражается эта независимость в возможности самостоятельно выбирать виды и способы применения инструментов, которые помогают реализовывать денежно-кредитную политику.

Среди основных направлений кредитной политики коммерческих банков хочется выделить такой термин как выработанная политика. Процесс ее реализации заключается в разработке документов и инструкций, с помощью которых определяются этапы взаимодействия с клиентами и критерии их оценки, особенности регламентирования основных операций, а также другие, не менее важные моменты. Главной особенностью кредитной политики любого банка справедливо считается ее непостоянный характер. Принятые положения подлежат регулярному пересмотру и доработке в зависимости от изменения экономической ситуации в государстве.

Банковская кредитная политика в работе с юридическими лицами подразумевает плодотворное долгосрочное сотрудничество в связи с формированием хорошего кредитного портфеля с минимальными рисками. Отобранным по ряду критериев юридическим лицам будут предложены интересные с точки зрения минимизации затрат условия сотрудничества.

Оценке стабильности юридического лица подлежат факторы чистоты ведения бухгалтерии, доходности бизнеса и его стратегической устойчивости в сложные кризисные времена, наличие собственного капитала и имущества, которое может быть предложено в качестве обеспечения кредитных обязательств.

Кредитованием физических лиц занимаются все финансовые учреждения, получившие разрешение на выполнение кредитных операций. Учитывая кредитную политику конкретного банка, финансовые аналитики рассчитывают доходные программы, предлагаемые клиентам в качестве кредитных продуктов. Кредитная политика в отношении физических лиц включает специализированные долгосрочные предложения (ипотека, автокредитоы), индивидуальные кредиты (целевые, льготные), открытие краткосрочных кредитных линий в рамках финансовых возможностей клиентов (кредитные карты).

Кредитной политикой вводят ограничения для заемщиков по возрасту, наличию постоянного дохода и стажа работы, прочим критериям. При оценке фактора платежеспособности проводят анализ кредитной истории, также учитывают наличие денежных остатков на счетах клиентов на конец месяца.

1.2. Факторы, определяющие формирование кредитной политики коммерческого банка

На кредитную политику финансовых учреждений практически в одинаковой степени влияет ряд микроэкономических и макроэкономических факторов.

В первую группу попадают такие показатели как ликвидность активов в разрезе конкретного предприятия, специализация отдельного банковского учреждения, особенности клиентской базы, привлечение дополнительного финансирования и особенности ресурсной базы. Уровень квалификации персонала в ряде случаев играет решающую роль, поскольку далеко не все специалисты, к примеру, способны работать с неблагонадежными заемщиками.

Среди макроэкономических составляющих в первую очередь хочется отметить уровень конкуренции в банковском секторе, состояние котировок национальной валюты, размеры процентных ставок, инфляция, а также стадия экономического цикла, на прохождении которой находится государство в данный момент.

Не следует сбрасывать со счетов и юридические вопросы, поскольку они способны оказывать влияние на размер банковских резервов, изменение или не изменение процентных ставок, а также других параметров работы посредством направления администрации коммерческих банков соответствующих директив.

Среди основных рисков кредитной политики банков выделяются ошибки в процессе реализации принятых положений:

Неопытное управление может допустить создание активов низкого качества, что лишит учреждение возможности получения стабильного источника дохода.

Низкое качество работы с персоналом приводит к формированию непрофессионального коллектива, работа которого не лучшим образом сказывается на характеристиках кредитного портфеля финансовой организации.

При отсутствии должного внимания стратегическим задачам и целям управляющие рискуют упустить возможность финансирования рентабельных и экономически перспективных проектов, в результате чего учреждение лишится ряда потенциальных ключевых клиентов.

Среди рисков кредитной политики также значится отсутствие способности завязывать долгосрочные отношения с клиентами, которые способны приносить высокий доход.

Распыляться на высоко конкурентные методы, которые не оправданы в ряде случаев, также не рекомендуется.

Основное требование кредитной политики любого коммерческого банка – необходимость усиленной работы над долгосрочными отношениями с юридическими лицами выступающими в роли заемщиков. В основу такой работы ложатся предварительно утвержденные критерии отбора клиентов. Как правило, имеется в виду возможность обеспечения полученного займа, наличие собственного капитала адекватного размера, успешный финансово-экономический опыт работы в сегменте на протяжении длительного периода, уровень доходности и устойчивости бизнеса, прозрачность схем, на основании которых формируются доходы и прибыль компании.

В рамках взаимодействия с представителями малого бизнеса определяющее значение играет кредитная история, репутация и личность руководителя.

Организация кредитного процесса на различных этапах реализации кредитного договора зависит от выполняемой банковскими служащими кредитной политики организации: требования, анализ, методы кредитования. Представлена этапами формирования перечня заявок, проведения переговоров с потенциальными заемщиками, выставления оценки о целесообразности и степени риска с связи с положительным решением о выдаче денежных средств, процесса оформления ссуды, контроля за исполнением договора и целевым использованием полученных средств, закрытия договора по возврату полной суммы и причитающихся за использование кредита процентов.

Гарантом успешного функционирования кредитной сферы каждого филиала является ответственность сотрудников банка за полное изучение показателей финансовой устойчивости клиента. Таким образом, успешная кредитная политика банка заключается в использовании максимально возможных кредитных средств привлеченными клиентами с минимальными рисками.

Глава 2. Практика формирования кредитной политики на примере ПАО Сбербанк

2.1. Характеристика ПАО Сбербанк

Банк является публичным акционерным обществом; он был основан в 1841 году и с этого времени осуществлял операции в различных юридических формах. Банк зарегистрирован и имеет юридический адрес на территории Российской Федерации. Основным акционером Банка является Центральный банк Российской Федерации («Банк России»), которому по состоянию на 30 июня 2017 года принадлежит 52,3% обыкновенных акций Банка или 50,0% плюс одна акция от количества выпущенных и находящихся в обращении обыкновенных и привилегированных акций Банка (31 декабря 2016 года: 52,3% обыкновенных акций Банка или 50,0% плюс одна акция от количества выпущенных и находящихся в обращении обыкновенных и привилегированных акций Банка).

Банк работает на основании генеральной банковской лицензии, выданной Банком России, с 1991 года. Банк также имеет лицензии, необходимые для хранения и осуществления торговых операций с ценными бумагами, а также проведения прочих операций с ценными бумагами, включая брокерскую, дилерскую деятельность, функции депозитария. Деятельность Банка регулируется и контролируется Банком России, который является единым регулятором банковской, страховой деятельности и финансовых рынков в Российской Федерации. Банки / компании Группы осуществляют свою деятельность в соответствии с законодательством своих стран.

Основным видом деятельности Группы являются корпоративные и розничные банковские операции.

Данные операции включают (но не ограничиваются) привлечение средств во вклады и предоставление коммерческих кредитов в свободно конвертируемых валютах и местных валютах стран, где банки – участники Группы осуществляют свои операции, а также в российских рублях; предоставление услуг клиентам при осуществлении ими экспортных/импортных операций; конверсионные операции; торговлю ценными бумагами и производными финансовыми инструментами. Группа осуществляет свою деятельность, как на российском, так и на международном рынках. По состоянию на 30 июня 2017 года деятельность Группы на территории Российской Федерации осуществляется через Сбербанк, который имеет 14 (31 декабря 2016 года: 14) территориальных банков, 78 (31 декабря 2016 года: 79) отделений территориальных банков и 14 739 (31 декабря 2016 года: 15 016) филиалов, а также через основные дочерние компании, расположенные в Российской Федерации: АО «Сбербанк Лизинг», ООО «Сбербанк Капитал», компании бывшей Группы компаний «Тройка Диалог», АО «Негосударственный Пенсионный Фонд Сбербанка», ООО Страховая компания «Сбербанк страхование жизни», ООО Страховая компания «Сбербанк страхование», ООО «Сбербанк Факторинг» и «Сетелем Банк» ООО (бывший «БНП Париба Восток» ООО). Деятельность Группы за пределами Российской Федерации осуществляется через дочерние банки, расположенные в Турции, Украине, Республике Беларусь, Казахстане, Австрии, Швейцарии и прочих странах Центральной и Восточной Европы, а также через отделение в Индии, представительства в Германии и Китае и компании бывшей Группы компаний «Тройка Диалог», расположенные в США, Великобритании, на Кипре и ряде других стран.

Фактическая численность сотрудников Группы (полных штатных единиц) по состоянию на 30 июня 2017 года составила 310 904 человек (31 декабря 2016 года: 319 153 человек).

Структурно банк состоит из центрального аппарата и филиалов. Филиалы банка в республиках, краях, областях, в городах Москве и Санкт-Петербурге называются территориальными банками. Филиалы банка в городах и районах - отделениями. Обособленные структурные подразделения банка за рубежом называются представительствами.

В настоящее время Сбербанк России располагает разветвленной филиальной сетью по всей стране, включающей 17 территориальных банков, 1146 отделений, 18920 внутренних структурных подразделений. Схематично филиальная сеть Сбербанка РФ представлена на рисунке 1.

Рисунок 1- Филиальная сеть Сбербанка РФ

Таким образом, структура филиальной сети Сбербанка РФ имеет четыре уровня. На первом уровне находится центральный аппарат, который располагается в городе Москва. На втором уровне находятся территориальные банки, то есть филиалы, располагающиеся в республиках, краях, областях. На третьем - отделения, то есть филиалы Банка, располагающиеся в городах и районах. На четвертом - внутренние структурные подразделения - дополнительные офисы и операционные кассы вне кассового узла.

коллегиальный исполнительный орган;

Правление Банка, единоличный исполнительный орган - Председатель Правления (Президент) Банка. С ноября 2007 года эту должность занимает Герман Греф. Высшим органом управления Банком является общее собрание акционеров.

2.2. Анализ особенностей формирования и качества кредитного портфеля ПАО Сбербанк

Динамика ключевых индикаторов потребительского кредитования в 2014 - 2016 гг. определялась, в основном, замедлением роста отечественной экономики, изменением курса национальной валюты – рубля, а также ситуацией на внешних рынках [5]. Нами проведен анализ изменения объемов кредитования населения в динамике за 2012 - 2016 г., результаты которого представлены в таблице 1.

Данные таблицы 1 свидетельствуют о росте объемов потребительского кредитования до 2015г. Как видно, наибольший прирост был в 2013 году (увеличение - на 2 220,02 млрд. руб. по сравнению с 2012 годом). В 2014 году

прирост составил 1 372,46 млрд. руб., за исследуемый период наибольший объем выданных ссуд и составил 11 329,55, но темп прироста снизился. В 2015 году снизился объем выданных ссуд на 645,2 млрд. руб., в 2016г. наблюдается рост объемов кредитования физических лиц на 119,61 млрд. руб.

Таблица 1

Динамика объемов выданных населению кредитов в РФ

|

Год |

Абсолютное значение, млрд.руб. |

Абсолютное отклонение от значения предыдущего года, млрд.руб. |

Отклонение относительное от значения предыдущего года, % |

|

2012 |

7 737,07 |

- |

- |

|

2013 |

9 957,09 |

+2220,02 |

+28,69 |

|

2014 |

11 329,55 |

+1372,46 |

+13,78 |

|

2015 |

10 684,33 |

-645,22 |

-5,69 |

|

2016 |

10 803 ,94 |

+119,61 |

+1,12 |

Оценка результатов анализа свидетельствует, что тренд роста общего объема кредитования населения сменился спадом. Сложившееся на рынке ссудных капиталов явление усугубляется неопределенной геополитической ситуацией в мире, что, безусловно, отражается на структуре отечественного потребительского кредитования по видам валют. В связи с вышесказанным спрогнозировать будущее российского рынка розничного потребительского кредитования крайне сложно

В настоящее время имеются определенные проблемы – это высокий уровень рисков, значительная доля просроченной задолженности, низкое качество кредитных портфелей и недостаточность капитала.

По мнению некоторых экспертов, в качестве направлений по совершенствованию потребительского кредитования должны стать изменения в законодательстве. Следует признать, что отсутствие специально выстроенной системы правового регулирования кредитных отношений в целях удовлетворения потребительских нужд создает существенные правовые риски как для заемщиков, так и для кредиторов [4, с. 112]. Доля банков на рынке потребительского кредитования выданных физическим лица на 01.01.2017 года данные представлены в таблице 2

Абсолютным лидером на рынке потребительского кредитования является ПАО Сбербанк.

Таблица 2

Доля банков на рынке потребительского кредитования на 01.01.2017 год

|

Банк |

Доля рынка, % |

Прирост относительного 2016 г. |

|

ПАО Сбербанк |

40,56 |

+1,53 |

|

ВТБ 24 |

14,82 |

+1,69 |

|

Россельхозбанк |

3,04 |

+0,28 |

|

Газпромбанк |

2,88 |

+0,15 |

|

ВТБ |

2,15 |

+2,15 |

ПАО Сбербанк является крупнейшим универсальным банком России, который оказывает банковские услуги юридическим и физическим лицам. Банк является участником системы страхования вкладов.

ПАО Сбербанк занимает доминирующие позиции по доле на рынке банковских услуг в РФ и продолжает успешно удерживать или наращивать долю на российском рынке банковских услуг.

Обязательства банка в 2016 году сократились на 7,29%. Наиболее снизились обязательства групп выбытия по сделкам. Также сократились отложенные налоговые обязательства.

Собственные средства банка выросли на 17,44 % в 2015 году и на 21,51 % в 2016 году. Нераспределенная прибыль банка за 2016 году выросла в 2,3 раза.

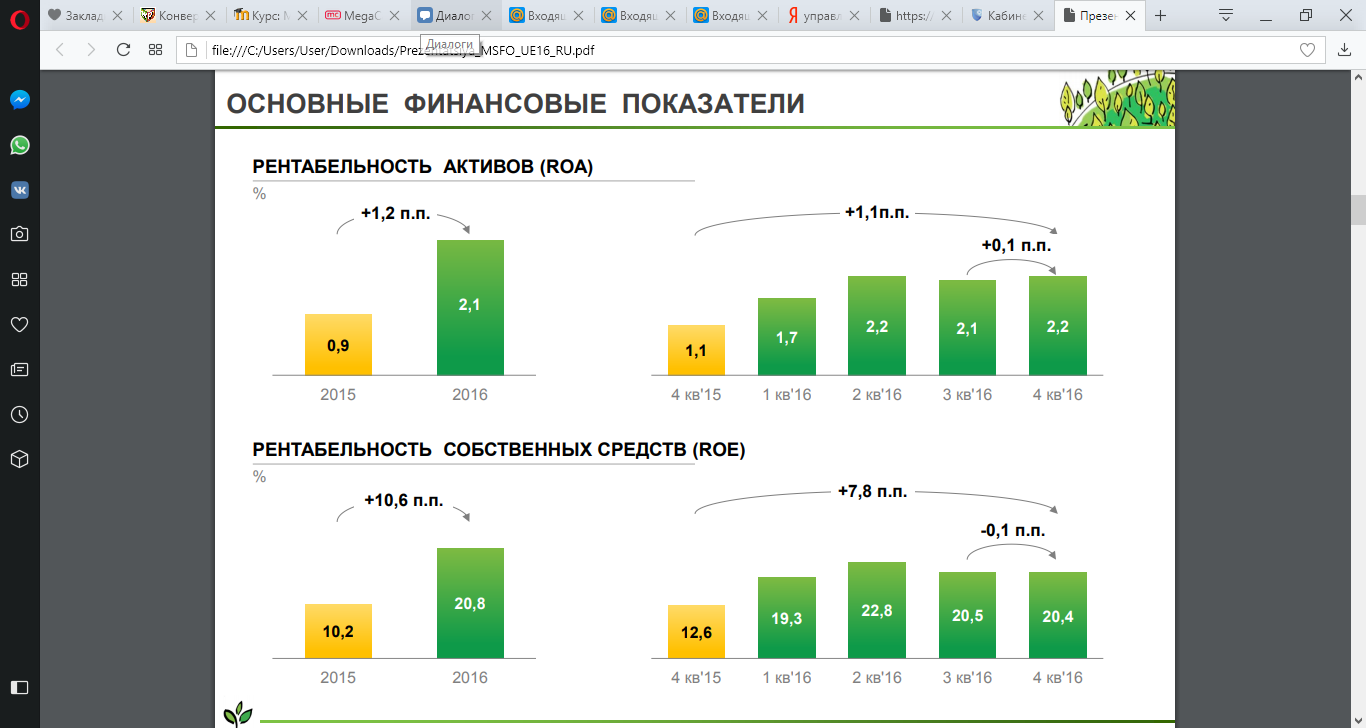

Изменение прибыли повлияло на рентабельность активов и капитала, которые снижаются из года в год. В 2016 году Банк продолжил свое развитие, достигнув роста по всем основным показателям.

Структура кредитного портфеля ПАО Сбербанк по видам заемщиков представлена в таблице 3.

Таблица 3

Состав и структура чистой ссудной задолженности по видам заемщиков ПАО Сбербанк за период 2014-2016 гг.

|

Наименование показателя |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|||

|

млрд.руб. |

% |

млн.руб. |

% |

млн.руб. |

% |

|

|

1.Физические лица |

3424,7 |

21,54 |

4325,4 |

25,64 |

4488,5 |

27,67 |

|

2.Юридические лица |

12464,7 |

78,46 |

12544,4 |

74,36 |

11733,1 |

76,6 |

|

Итого кредитный портфель |

15889,4 |

100 |

16869,8 |

100 |

16221,6 |

100 |

Данные таблицы 3 показывают, что объем кредитного портфеля ПАО Сбербанк на протяжении анализируемого периода имеет положительную динамику. Наибольший удельный вес в структуре портфеля занимают кредиты юридическим лицам – более 70%, размер которых продолжает расти. По данным кредитования физических лиц наблюдается стабильный рост по объему выданных сумм и в структуре кредитного портфеля.

Таблица 4

Кредитный портфель физических лиц ПАО Сбербанк за период 2014-2016 гг.

|

Наименование показателя |

01.01.2015 |

01.01.2016 |

01.01.2017 |

Темп роста, % |

||||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

2015/ 2014 |

2016/ 2015 |

|

|

Кредиты физических лиц всего, в т.ч. |

3424,7 |

100 |

4325,4 |

100 |

4488,5 |

101,6 |

126,3 |

103,8 |

|

жилищные кредиты |

1589,1 |

46,4 |

2037,3 |

47,1 |

2361,0 |

52,6 |

128,2 |

115,9 |

|

автокредиты |

41,1 |

1,2 |

30,3 |

0,7 |

71,8 |

1,6 |

73,7 |

237,2 |

|

потребительские кредиты |

1263,7 |

36,9 |

1561,5 |

36,1 |

1530,6 |

34,1 |

123,6 |

98,0 |

|

кредитные карты |

530,8 |

15,5 |

696,4 |

16,1 |

597,0 |

13,3 |

131,2 |

85,7 |

Как видно из данных таблицы 4 в структуре кредитов физических лиц преобладают ипотечные кредиты 46,4 % в 2014 году, 47,1 % 2015 году и 52,6 % в 2016 году. Их размер увеличился на 60,3 % в 2015 году и на 28 % в 2016 году. Размер потребительских кредитов вырос на 54,5 % в 2015 году и на 8,2 % в 2016 году.

Жилищное кредитование оставалось приоритетным продуктом Сбербанка. Портфель ипотечных кредитов за 2016 год вырос на 28 %. Доля Сбербанка по остатку задолженности на рынке жилищного кредитования увеличилась и составила 52,6 %.

В таблице - 5 представлена структура кредитного портфеля ПАО Сбербанк по срокам погашения кредитов.

Таблица 5

Состав и структура кредитного портфеля ПАО Сбербанк по срокам погашения кредитов за период 2014-2016 гг., в тыс. руб.

|

Наименование статьи |

Сумма, в млрд. руб. |

Структура, в % |

|||||

|

01.01.15 |

01.01.16 |

01.01.17 |

01.01.15 |

01.01.16 |

01.01.17 |

||

|

Кредиты, предоставленные всего, в том числе: |

15889,4 |

16869,8 |

963,6 |

100 |

100 |

100 |

|

|

1 |

- «овердрафт» |

30,2 |

152,5 |

1002,1 |

0,19 |

0,48 |

5,94 |

|

2 |

- сроком до 30 дней |

977,2 |

11,4 |

158,6 |

6,15 |

0,7 |

0,94 |

|

3 |

- на срок от 31 до 90 дней |

3,2 |

47,0 |

11,8 |

0,02 |

0,02 |

0,07 |

|

4 |

- на срок от 91 до 180 дней |

30,2 |

209,3 |

48,9 |

0,19 |

0,18 |

0,29 |

|

5 |

- на срок от 181 до 1 года |

111,2 |

1711,4 |

217,6 |

0,7 |

1,28 |

1,29 |

|

6 |

- на срок от 1года до 3 лет |

1811,4 |

13126,5 |

1779,8 |

11,4 |

10,28 |

10,55 |

|

7 |

- на срок свыше 3 лет |

12926,0 |

963,6 |

13651,0 |

81,35 |

87,06 |

80,92 |

Как свидетельствуют данные таблицы 5, за исследуемый период доля выданных кредитов на срок свыше трех лет увеличилась, удельный вес данной группы кредитов в структуре кредитного портфеля самый значительный (87,06%). Также высока доля предоставленных кредитов на период от 1 года до 3-х лет. Выдача же краткосрочных кредитов за исследуемый период практически не изменилась.

Приведенные данные в таблице 6 отражают качество кредитного портфеля, а также показывает уровень созданных резервов под обесценение ссудной задолженности и величину неработающих кредитов.

Как видно из данных таблицы 6 наблюдается рост размера просроченной задолженности физических лиц (на 26,3 % в 2015 году и на 3,77 % в 2016 году), что является отрицательной тенденцией и влечет за собой рост доли просроченной задолженности по кредитам физических лиц.

Размер резервов на возможные потери по ссудам в 2015 году вырос на 3,56 %, а в 2016 году 11,38 %, однако его доля в общей сумме чистой ссудной задолженности очень низкая.

Таблица 6

Просроченная задолженность и резервы ПАО Сбербанк за 2014-2016 гг.

|

Наименование статьи |

01.01. 2014 |

01.01. 2015 |

01.01. 2016 |

Темп роста, в % |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Чистая ссудная задолженность, млрд. руб. |

15889,4 |

16869,8 |

16221,6 |

106,17 |

96,16 |

|

в т.ч. физических лиц |

3424,7 |

4325,4 |

4488,5 |

126,30 |

103,77 |

|

2.Просроченная задолженность, млрд. руб. |

484,533 |

509,2 |

626,7 |

105,09 |

123,08 |

|

2.1. в т.ч. просроченная задолженность физических лиц, млрд. руб. |

84,584 |

151,1 |

224,8 |

178,64 |

148,78 |

|

3. Доля просроченной задолженности в кредитом портфеле, % |

3,05 |

3,02 |

3,86 |

98,98 |

127,99 |

|

3.1. в т.ч. по портфелю физических лиц, % |

2,5 |

3,5 |

5,0 |

141,44 |

143,37 |

|

4.Резервы на возможные потери по ссудам, млрд.руб. |

36,5 |

37,8 |

42,1 |

103,56 |

111,38 |

|

5.Доля резервов в общей ссудной задолженности, % |

0,23 |

0,22 |

0,26 |

97,54 |

115,83 |

|

6. Отношение РВПС к общей сумме просроченной задолженности |

0,08 |

0,07 |

0,07 |

98,54 |

90,49 |

Сокращение просроченной задолженности физических лиц банк добился благодаря усовершенствованию в течение трех лет методики оценки кредитоспособности заемщика; уменьшения размеров кредитов, выдаваемых одному заемщику и привлечение достаточного обеспечения, а также благодаря развитию новых кредитных продуктов для физических лиц и выдачу дисконтных ссуд.

Показателями качества кредитного портфеля банка ПАО Сбербанк в сфере потребительского приведены в таблице 7.

Таблица 7

Основные показатели эффективности потребительского кредитования ПАО Сбербанк

|

Показатель / коэффициент |

2014 г. |

2015 г. |

2016 г. |

|

Общая кредитная активность на рынке потребительского кредитования |

15,75 |

19,05 |

20,66 |

|

Использования привлеченных средств на потребительское кредитование |

42,81 |

42,32 |

41,04 |

|

Доля просроченной задолженности в активе банка |

2,5 |

3,5 |

5,0 |

|

Доля просроченной задолженности к СК |

4,27 |

6,49 |

7,95 |

|

Коэффициент покрытия (Кп) |

0,23 |

0,22 |

0,26 |

|

Коэффициент обеспеченности (Коб) |

82,70 |

97,70 |

98,80 |

Несмотря на рост потребительского кредитования в общем размере продуктов банка, качество кредитного портфеля снижается в связи с ростом просроченной задолженности.

Банки предлагают своим клиентам все новые виды услуг и продукты: разные формы кредитования, применение банковских и кредитных карт, снятие и внесение наличности через банкоматы, и терминалы, интернет-банк и т.п. Активность в банковской сфере определяется стремлением создать очень комфортные условия для пользователей [3, с. 141-142].

Рассмотрев кредитный портфель ПАО Сбербанк, ликвидности ПАО Сбербанк можно отметить, что дефицит ресурсов присутствует по статье до востребования и составляет на 6527005 тыс. руб.

По позициям на срок от 2-х до 7 дней, на срок до 30 дней и на срок от 1 года до 3-х лет присутствует излишек ресурсов.

Для того чтоб оптимизировать политику потребительского кредитования, рассмотрим ликвидность портфеля и предложим новые продукты.

Излишек ресурсов составляет:

- по статье на срок от 2 до 7 дней 595805 тыс. руб.;

- по статье на срок до 30 дней 5481901 тыс. руб.;

В данной ситуации можно предложить следующие банковские продукты кредиты «Легкий» и «До зарплат» для физических лиц. Отличительной особенностью данного кредитного продукта процентная ставка.

Расчет экономического эффекта от услуг:

Излишек ресурсов по статье - по статье на срок от 2 до 7 дней 595805 тыс. руб., процентная ставка по данному кредита составляет 15% годовых, процентная ставка по депозиту на данный временной период равна 6,9% на срок до 30 дней составляет 287937 тыс.руб., процентная ставка по данному кредита составляет 19% годовых, процентная ставка по депозиту на данный временной период (на срок до 30 дней) равна 3%.

595805 х 15% =89371 тыс. руб.- процентный доход;

595805 х 6,9% = 41110,55 тыс. руб.- процентный расход.

По статье по статье на срок до 30 дней излишек составляет 5481901 тыс.руб., процентная ставка по данному виду кредита составляет 16% годовых, процентная ставка по депозиту на данный временной период равна 3 %.

5481901 х 16% =877104,2 тыс. руб.- процентный доход;

5481901 х 6,9% =378251,2 тыс. руб.- процентный расход.

Таблица 8

Расчет маржинального дохода по кредитам «Легкий» и «До зарплаты»

|

Наименование кредита |

Процентный доход тыс. руб. |

Процентный расход тыс. руб. |

Маржинальный доход, тыс. руб. |

|

«До зарплаты» на срок от 2 до 7 дн. |

89371 |

41110,55 |

48260,45 |

|

«Легкий» на срок до 30дн. |

877104,2 |

378251,2 |

498853 |

|

Итого |

- |

- |

547113,45 |

Маржинальный доход банка от внедряемых кредитов «Легкий» и «До зарплаты» по всем срокам составит 547113,45 тыс. руб. Внедрение нового продуктов даёт не только повышение маржинального дохода но и уменьшение просроченной ссудной задолженности, как показывает практика банка, наиболее вероятно взыскание 80% задолженности сроком до 30 дней.

Размер резерва на возможные потери по ссуда зависит от качества ссуд, которые делятся на пять категорий в соответствии с Положением о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

На ссуды первой категории качества банк создает 0% резервов, второй –от 1 до 20% от суммы основного долга, третьей - от 21% до 50%, четвертой - от 51% до 100%, пятой (безнадежные ссуды) - все 100%. Банк классифицирует ссуды и относит их в ту или иную категорию качества, исходя из оценки риска.

Предложенные кредитные продукты будут относится к первой категории качества, а следовательно банку не нужно будет формировать резервы на возможные потери, тем самым есть возможность снижения процентных ставок.

2.3. Развитие направлений оперативного управления кредитным портфелем банка в текущих условиях

Кредитный портфель Сбербанка в последние годы отличался стабильностью. Финансовое учреждение является одним из самых крупных в стране. Это организация с государственным участием, которая пользуется доверием у граждан. Банк предлагает достаточно выгодные условия займов, гарантирует выполнение всех взятых на себя обязательств и ассоциируется с надежностью и постоянством, которые привлекают большое количество клиентов на фоне многочисленных банкротств других кредитно-финансовых учреждений.

Несмотря на системный кризис российской экономики на фоне понижения цен на углеводороды и западной санкционной политики в отношении страны, кредитный портфель банка, являющегося самым крупным финансовым учреждением, открытым для всех, показывает небольшой рост по сравнению с предыдущими годовыми показателями. Это говорит о том, что гибкая политика предоставления займов населению и юридическим лицам приносит свои плоды.

Структура кредитного портфеля Сбербанка на протяжении многих лет в целом остается неизменной и включает 2 основные группы программ: ссуды физическим лицам; займы на открытие и развитие бизнеса. Что касается выпуска кредитных карт, то организация остается бессменным лидером российского банковского сектора по этому направлению.

Главной особенностью кредитного портфеля Сбербанка является преобладание ссуд юридическим лицам. Они составляют более 70% от общего числа займов. Еще одна характерная черта финансовых показателей организации — «длинные» кредиты по-прежнему служат основным источником дохода банка. На них приходится до 45% всех выданных займов. Причем сумма просроченной задолженности уже несколько лет не превышает 4-5%.

Основная валюта — российский рубль, несмотря на то, что филиалы учреждения успешно работают в различных странах, не только СНГ, но и Центральной и Восточной Европы.

Основные программы кредитования ежегодно обновляются, дополняются новыми предложениями. Время от времени проводятся различные акции, в рамках которых Сбербанк предлагает особые условия займов для своих постоянных клиентов. Гибкая политика в области предоставления ссуд позволяет финансовому учреждению расширять свой кредитный портфель, повышать доходы и укреплять положение на рынке.

Показатели кредитной деятельности в прошедшем году Сбербанк ежегодно публично отчитывается о своей деятельности за прошедшие 12 месяцев. 2016 год стал достаточно успешным для этого финансового учреждения. Объем выданных денег под проценты увеличился по сравнению с предыдущим периодом. Речь идет об общем расширении кредитного портфеля.

Займы юридическим лицам по традиции показали значительно больший рост, чем ссуды, предоставленные физическим лицам: Общий объем средств, выданных бизнесу, составил 9,1 трлн. рублей, что на 35% больше, чем в 2015 г. В течение 11 месяцев кредитный портфель юридических лиц Сбербанка показывал рост, который приостановился только в декабре. Перед началом нового года он сократился более чем на 530 млрд. рублей в связи с переоценкой валютных займов и досрочной выплатой нескольких крупных ссуд корпоративными клиентами.

Направление работы с физическими лицами тоже показало значительный прирост — в основном за счет предоставления жилищных кредитов населению. Именно они в структуре кредитного портфеля Сбербанка играют основную роль, если речь идет о частных клиентах. Только в декабре ипотечное кредитование увеличило розничный сектор займов на 21 млрд. рублей. Всего за год этот показатель Сбербанка вырос на 28% и составил 1,55 трлн. рублей.

Общий объем кредитов, предоставленных физическими лицам, на данный момент составляет 4,34 трлн. рублей. Комплекс мер, принимаемых Сбербанком для того, чтобы снизить убытки в виде просроченной задолженности, принес свои результаты. Общий долг по кредитам, выданным финансовой организацией, заметно уменьшился. Если в начале 2016 года его доля в кредитном портфеле составляла 3,3%, то к декабрю этот показатель удалось снизить до 2,5 %. Это отличный результат, учитывая, что среднее значение просроченной задолженности в российском банковском секторе составляет по приблизительным данным 6,8 %.

Работа с корпоративными клиентами приносит Сбербанку значительную часть его доходов. Финансирование различных коммерческих и государственных компаний и предприятий — это основная часть кредитного портфеля организации. В отношении крупных юридических лиц учреждение сохраняет индивидуальный подход. Кредитные программы разрабатываются под каждого конкретного клиента с учетом его потребностей и возможностей.

Сбербанк может предоставить крупные займы для оплаты недвижимости или покрытия аренды офисов и оборудования. Нередко крупные игроки рынка берут ссуду, чтобы пополнить оборотные средства. Для компаний, переживающих спад производства и продаж, есть возможность рефинансирования кредитов, взятых в других банках. Все условия предоставления денег, включая процентные ставки и срок выплаты долга, оговариваются индивидуально с каждым корпоративным клиентом.

Для представителей малого и среднего бизнеса разработан ряд специальных кредитных программ, предлагающих займы на любые или какие-то конкретные цели. Ссуда может выдаваться под залог ликвидного имущества заемщиков или не иметь дополнительного обеспечения.

Основными видами программ, по которым небольшие компании и предприятия не обязаны отчитываться перед банком о том, на что будут потрачены заемные средства, являются:

«Экспресс под залог». Этот банковский продукт предоставляется ИП, владельцам малого бизнеса и предприятиям, чья годовая выручка составляет до 60 млн. рублей. Деньги в размере от 300 тыс. до 5 млн можно взять на любые цели под 15,5-19% годовых, предоставив в залог недвижимость или оборудование. Срок ссуды может составлять от полугода до 4 лет.

«Доверие». Кредит не предусматривает какое-либо обеспечение со стороны заемщика. Для оформления займа достаточно поручительства физического лица (для ИП) или всей компании (для юридических лиц). От 100 тыс. до 3 млн. рублей под 18% годовых можно взять на срок до 3 лет.

«Бизнес-Доверие» — программа для индивидуальных предпринимателей и владельцев малых предприятий, позволяющая получить в кредит до 3 млн. рублей на любые цели. Процентная ставка составляет 18,5%. Срок займа — от 6 до 48 месяцев. Залог не требуется.

Кроме нецелевых в кредитный портфель Сбербанка входят займы, разработанные специально для юридических лиц и пользующиеся стабильным спросом: ссуды с целью пополнения оборотного капитала; кредиты на покупку транспорта, недвижимости или оборудования; лизинговые программы; предложения по рефинансированию различных займов.

Совокупность всех денежных средств, выданных юридическим лицам для основания, развития и ведения бизнеса, составляет значительную часть кредитного портфеля Сбербанка и является одним из главных источников его дохода.

Для любого кредитного учреждения выгодными являются так называемые «длинные деньги». Это понятие подразумевает займы, выданные на длительный срок. Несмотря на то что ставка по таким ссудам меньше, чем по краткосрочным программам, общая переплата и чистый доход банка всегда выше. В структуре кредитного портфеля Сбербанка особое место занимают жилищные программы. Финансовое учреждение предоставляет значительные суммы денег физическим лицам на приобретение квартир на вторичном рынке или в новостройках, а также для покупки или строительства частных домовладений. Средства даются, в среднем, на 15-20 лет. В течение этого срока банк имеет постоянный доход. Именно такой вид кредита обеспечивает стабильность учреждению.

Жилищные программы составляют большую часть от общего числа ссуд, выданных Сбербанком. Их объем в кредитном портфеле финансовой организации продолжает расти. Это связано с тем, что потребность в собственном жилье испытывают десятки тысяч семей, а Сбербанк предлагает выгодные условия оформления ипотеки в сравнении с основными конкурентами. Кроме стандартных программ существуют специальные предложения для молодых семей и военных. Участники зарплатного проекта получают льготные условия, например, пониженную процентную ставку.

Еще одной весомой статьей в кредитном портфеле банка является автокредитование. Существует специальная программа государственной поддержки. Выдача денег для покупки машины отечественного автопрома осуществляется при наличии 15%-го первоначального взноса. При этом 2/3 стоимости транспортного средства покрывает Сбербанк. Выгодные условия привлекают клиентов, увеличивая тем самым кредитный портфель учреждения. Займы на приобретение автомобиля относятся к краткосрочным программам. Выплата производится в течение 5 лет. Но это источник стабильного дохода для банка, так как подобный продукт пользуется постоянным спросом. Одним из самых востребованных у населения является потребительский кредит. Процентные ставки по нему достаточно высоки, они составляют примерно 18-21% годовых. Займы выдаются не более чем на 5 лет. Сумма переплаты в рамках погашения задолженности всегда большая, если только человек не находит возможность выполнить свои обязательства по договору досрочно. Учитывая, что требования, предъявляемые банком к своим клиентам по таким программам довольно гибкие, общий объем потребительских кредитов неуклонно растет.

Сбербанк умело корректирует структуру своего портфеля. Он работает не только в направлении создания привлекательных кредитных продуктов, увеличивая тем самым приток новых клиентов, но и проводит гибкую политику в отношении снижения просроченной задолженности. Преобладание займов, обеспеченных залогом ликвидного имущества или иными гарантиями, и уменьшение числа заведомо рискованных ссуд составляет основу деятельности финансового учреждения. Такой подход вместе с мощной государственной поддержкой обеспечивает стабильность и высокие доходы Сбербанка.

Система контроля и мониторинга уровня кредитных рисков ПАО Сбербанк реализуется на основе принципов, обеспечивающих предварительный, текущий и последующий контроль операций, подверженных кредитному риску, соблюдения установленных лимитов риска, своевременной их актуализации.

В ПАО Сбербанк разработана многоуровневая система лимитов для каждой линии бизнеса, основанная на ограничении кредитного риска по операциям кредитования и операциям на финансовых рынках.

ПАО Сбербанк уделяет пристальное внимание контролю концентрации крупных кредитных рисков и соблюдению пруденциальных требований регулятора, анализу и прогнозу уровня кредитных рисков.

В Сбербанке реализована процедура мониторинга крупных кредитных рисков. В целях соблюдения установленных Банком России требований по нормативам Н6, Н21 (максимальный размер риска на одного заемщика или группу связанных заемщиков) и Н7, Н22 (максимальный размер крупных кредитных рисков) осуществляется сопровождение и мониторинг списка крупных и связанных заемщиков.

В соответствии с МСФО доля кредитов 20 крупнейших групп связанных заемщиков за 2016 год изменилась с 22,9 до 23,5 % от кредитного портфеля Группы до вычета резерва под обесценение. Среди крупнейших заемщиков Сбербанка – представители различных отраслей экономики, таким образом, кредитный риск в достаточной степени диверсифицирован.

Для повышения качества кредитного портфеля в Сбербанке разрабатываются кредитные отраслевые стратегии (КОС). В 2016 году КОС были утверждены по основным отраслям, был проведен пилотный мониторинг выполнения КОС по портфелю CIB.

Основным инструментом снижения кредитного риска является обеспечение. Необходимость принятия обеспечения и объем принимаемого обеспечения зависит от риска заемщика/сделки и фиксируется в условиях кредитных продуктов.

Для хеджирования кредитных рисков разработана и применяется Залоговая политика, определяющая базовые принципы и элементы организации работы с залоговым обеспечением при кредитовании.

Качество залога определяется вероятностью получения денежных средств в размере предполагаемой залоговой стоимости при обращении взыскания на предмет залога или его реализации. Качество залога косвенно характеризуется перечнем и существенностью сопряженных с залогом рисков

Для покрытия ожидаемых от реализации кредитного риска потерь по активам, подверженным кредитному риску, ПАО Сбербанк формирует резервы на возможные потери по ссудам и прочие возможные потери. Резервы формируются в соответствии с требованиями Банка России, банковских регуляторов, МСФО. Объем сформированных резервов по кредитам за 2016 год увеличился на 106,9 млрд рублей. Формируемые резервы адекватны принятым рискам.

Уровень покрытия кредитных рисков в Сбербанке по РПБУ превышает показатель по российскому банковскому сектору на 1 января 2017 года.

Таблица 9

Уровень покрытия кредитных рисков

|

Сбербанк |

Банковский сектор |

|

|

Отношение созданных резервов к кредитному портфелю клиентов всего, % |

6,4 |

8,2 |

|

Уровень покрытия резервами просроченной задолженности, раз |

2,6 |

1,6 |

ПАО Сбербанк осуществляет постоянный контроль процессов взыскания проблемной задолженности на всех стадиях сбора. При выявлении триггеров снижения уровня эффективности сбора, роста проблемного портфеля в отдельных регионах, клиентских или продуктовых сегментах осуществляется оптимизация процесса взыскания и кредитования.

Процессы взыскания просроченной и проблемной задолженности в ПАО Сбербанк построены по принципу максимальной автоматизации и стандартизации, что обеспечивает исключение человеческого фактора на различных уровнях работы с проблемной задолженностью и позволяет применять единый подход к процессу взыскания.

В процессе урегулирования проблемной задолженности ПАО Сбербанк используется набор инструментов, соответствующих мировым практикам: дистанционные коммуникации, выезды, реструктуризация задолженности, работа с коллекторскими агентствами, судебное и исполнительное производство и др. Применение того или иного инструмента определяется гибкой стратегией в зависимости от уровня риска по клиенту и кредиту.

В ПАО Сбербанк проводятся регулярные исследования текущего процесса взыскания на предмет соответствия рыночным тенденциям и лучшим международным практикам. По итогам анализа вносятся необходимые изменения в процесс в целях повышения уровня сбора обесцененной задолженности, оптимизации процедур взыскания и повышения уровня клиентского обслуживания.

В 2016 году в ПАО Сбербанк с целью оптимизации и повышения эффективности работы с проблемной задолженностью осуществлен переход на новую целевую автоматизированную систему по взысканию проблемной задолженности, повышен уровень автоматизации процесса. Также активно развиваются новые технологии взаимодействия с клиентами в целях урегулирования проблемной задолженности.

На 31 декабря 2016 года объем реструктурированных ссуд ПАО Сбербанк составляет 1 209 млрд рублей, их доля в активах баланса – 4,8 % (на 31 декабря 2015 года – 1 231 млрд рублей и 4,5 %).

В 2016 году было реализовано несколько проектов по оптимизации процесса принятия решений с целью сокращения сроков. Также был запущен проект по активному управлению кредитным портфелем корпоративных клиентов, в рамках которого Сбербанк переходит от пассивного управления кредитным риском к активному. Активное управление предполагает хеджирование, покупку-продажу кредитного риска и управление входящим потоком с учетом целевых портфельных метрик, что позволит оптимизировать структуру и показатели портфеля.

Заключение

Кредитный портфель Сбербанка в последние годы отличался стабильностью. Финансовое учреждение является одним из самых крупных в стране. Это организация с государственным участием, которая пользуется доверием у граждан. Банк предлагает достаточно выгодные условия займов, гарантирует выполнение всех взятых на себя обязательств и ассоциируется с надежностью и постоянством, которые привлекают большое количество клиентов на фоне многочисленных банкротств других кредитно-финансовых учреждений.

Несмотря на системный кризис российской экономики на фоне понижения цен на углеводороды и западной санкционной политики в отношении страны, кредитный портфель банка, являющегося самым крупным финансовым учреждением, открытым для всех, показывает небольшой рост по сравнению с предыдущими годовыми показателями. Это говорит о том, что гибкая политика предоставления займов населению и юридическим лицам приносит свои плоды.

Структура кредитного портфеля Сбербанка на протяжении многих лет в целом остается неизменной и включает 2 основные группы программ: ссуды физическим лицам; займы на открытие и развитие бизнеса. Что касается выпуска кредитных карт, то организация остается бессменным лидером российского банковского сектора по этому направлению.

Главной особенностью кредитного портфеля Сбербанка является преобладание ссуд юридическим лицам. Они составляют более 70% от общего числа займов. Еще одна характерная черта финансовых показателей организации — «длинные» кредиты по-прежнему служат основным источником дохода банка. На них приходится до 45% всех выданных займов. Причем сумма просроченной задолженности уже несколько лет не превышает 4-5%.

Основная валюта — российский рубль, несмотря на то, что филиалы учреждения успешно работают в различных странах, не только СНГ, но и Центральной и Восточной Европы. Основные программы кредитования ежегодно обновляются, дополняются новыми предложениями. Время от времени проводятся различные акции, в рамках которых Сбербанк предлагает особые условия займов для своих постоянных клиентов. Гибкая политика в области предоставления ссуд позволяет финансовому учреждению расширять свой кредитный портфель, повышать доходы и укреплять положение на рынке.

Список использованной литературы

- Федеральный закон от 02.12.1990 №395-1 «О банках и банковской деятельности» (ред. от 03.07.2016) [Электронный ресурс] // Сайт компании «Консультант Плюс» / URL: http://www.consultant.ru/online

- Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» (в ред. от 03.07.2016) // Сайт компании «Колсультант Плюс» / URL: http://www.consultant.ru/online, свободный - (дата обращения 25.09.2014)

- Банковское дело: учебник/под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. – М.: Финансы и статистика, 2014. – 592 с.

- Банковское дело: учебник/Под ред. О. И. Лаврушина. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2015. – 667 с.

- Боровкова Е. Залог недвижимости как инструмент снижения риска кредитного портфеля / Е. Боровкова // Банковское кредитование. – 2017. - № 6. – С. 12 – 18.

- Лаврушин О.И. Деньги, кредит, банки: учебник / О.И. Лаврушин. – М.: КНОРУС, 2016. – 464 с.

- Официальный сайт «Сбербанк [Электронный ресурс] Режим доступа: https://www.sberbank.ru

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. – Режим доступа: http: // www.cbr.ru /

- Рейтинги банков [Электронный ресурс]. – Режим доступа: http: // www.mir - procentov.ru / banks / ratings /

- Валютная политика банка России ( Сущность и роль валютной политики)

- Корпоративная культура в организации (Анализ корпоративной культуры Фитнес-центра «Планка»)

- Понятие и классификация функций государства ( Понятие и признаки государства )

- Понятие и классификация функций государства (Внешние и внутренние функции государства)

- Проектирование базы данных Учета расчетов с поставщиками и подрядчиками (Контрольный пример решения задачи)

- Диалектическое единство данных и методов в информационном процессе (Кодирование информации)

- Выбор стиля руководства в организации

- Выбор стиля руководства в организации( Теоретические аспекты стиля руководства в организации)

- Критерии выбора средств разработки мобильных приложений (Мобильные устройства и их классификация)

- Законность и правопорядок (Понятие, структура и требования законности)

- Основные функции в системе менеджмента

- Финансовая политика (Органы управления финансами в РФ)