Учет безналичных денежных средств(нормативно - правовое регулирование банковской деятельности)

Содержание:

ВВЕДЕНИЕ

В данной курсовой работе рассматривается бухгалтерский учет безналичных расчетов. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли. Этим объясняется актуальность выбранной темы. Целью бухгалтерского учета денежных средств является контроль за соблюдением расчетной дисциплины, правильность и эффективность использования денежных средств, обеспечение сохранности денежной наличности и документов на счете.

Денежные средства организации находятся на счетах в банках, в выставленных аккредитивах, чековых книжках. Их преумножение, правильное использование, контроль за сохранением - важнейшая задача бухгалтерии.

Для достижения цели были поставлены следующие задачи:

- изучить методику ведения бухгалтерского учета операций по расчетному счету;

- рассмотреть основные хозяйственные операции;

- рассмотреть документальное оформление и операции по расчетному счету;

- изучить нормативно - правовое регулирование банковской деятельности;

Важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет расчетных операций.

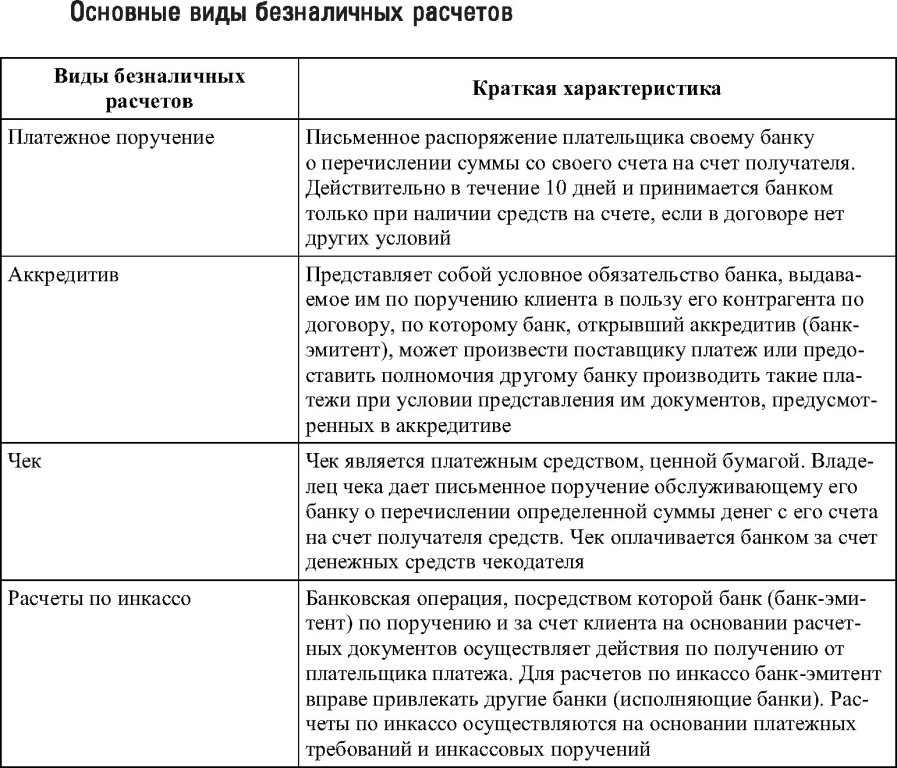

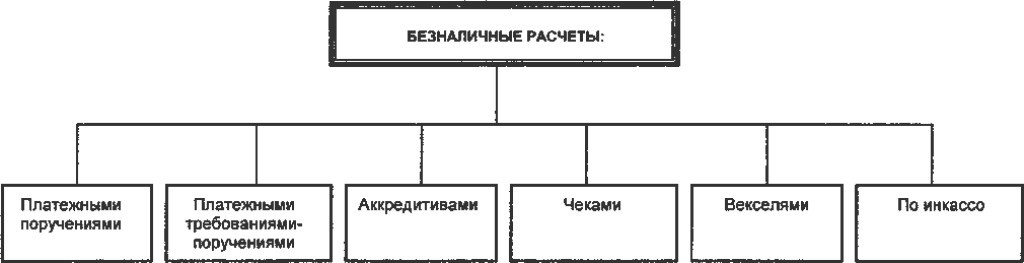

При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных норм расчетов. Безналичные расчеты за товарно-материальные ценности, выполненные работы и оказанные услуги предприятия ведут по платежными поручениями. Порядок и формы расчетов между получателями и плательщиками средств определяются договором.

Любой организации необходим банковский счет. Открытие расчетного счета - один из самых первых шагов каждой организации после ее государственной регистрации. Этим обусловлена необходимость для бухгалтеров, непосредственно осуществляющих в организациях работу с банковским счетом, владеть основными знаниями о взаимных правах и обязанностях владельцев счетов и обслуживающих их банков, а также о правильном оформлении расчетных документов по движению денежных средств по счету. Взаимоотношения организации с банком начинаются, как правило, с открытия расчетного счета. Организация вправе открыть несколько расчетных счетов в различных банках.

Основными задачами учета денежных средств является:

- точный, полный и своевременный учет этих средств и операций по их движению;

- контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием;

- контроль за соблюдением кассовой и расчетно-платежной дисциплины;

- выявление возможностей более рационального использования денежных средств;

- контроль за объемами и перемещением денежной массы;

- своевременное выявление результатов инвентаризации денежных средств и денежных документов;

- выявить направления совершенствования учета денежных средств для принятия управленческих решений.

Глава 1. Теоретические основы учета безналичных расчетов

1.1 Сущность расчетного счета

В процессе деятельности у предприятия в определенные периоды времени (после реализации партии собственной продукции, товаров, иных активов, или по другим причинам) могут скапливаться огромные массы наличных денег. Необходимо организовать не просто их хранение, а постоянно доставку их поставщикам, находящимся порой на далеком расстоянии, в оплату за заказанное сырье и другие товарно-материальные ценности.[1] Зачастую это невозможно исполнить физически, так как нужно было бы хранить и перевозить массы бумажных денег. Выход был найден не сразу. Посредником при осуществлении этих операций стал банк. И большая часть расчетов между предприятиями стала осуществляться безналичным путем - перечислением денежных средств со счета плательщика на счет получателя. Для этого постепенно сформировалась банковская система (группа банков с их филиалами, расположенными во всех основных населенных пунктах экономического пространства), которая взяла на себя функции посредника в расчетах между покупателями и продавцами. В настоящее время все предприятия, организации, объединения и учреждения независимо от формы собственности все свободные денежные средства должны хранить в учреждениях банка.

Для выполнения этих операций в соответствии с законодательством РФ о предприятиях и предпринимательской деятельности каждое предприятие вправе открывать в любом банке по своему усмотрению расчетный и другие счета для хранения денежных средств и осуществления через эти счета всех видов расчетных, кредитных и кассовых операций. Все расчеты по обязательствам с юридическими лицами и предпринимателями, имеющими свой расчетный счет в банке, производятся, как правило, по безналичному расчету через банки.

Расчетный счет представляет собой бессрочный вклад организации, т.е. остаток денежных средств, оставшийся на конец года, переходит на следующий год.

Расчетным счетом является счет юридического лица - резидента по законодательству РФ, являющегося коммерческой организацией по основной деятельности, а также счет частного предпринимателя.

Текущий счет - это счет юридического лица - резидента РФ, относящегося к некоммерческим организациям, для осуществления расчетных операций в соответствии с деятельностью, предусмотренной его учредительными документами. Структурным подразделениям коммерческих предприятий можно открывать только расчетный субсчет при предоставлении ходатайства юридического лица, а структурным подразделениям некоммерческих организаций - текущий субсчет.

Организации могут иметь неограниченное количество рублевых расчетных (текущих) счетов, рассчитываться с бюджетом и производить другие расчеты с любого расчетного счета.[2]

При этом нужно иметь в виду, что с целью контроля за первоочередностью платежей в бюджет налогоплательщики обязаны предоставлять ежеквартально сведения обо всех расчетных (текущих) счетах, а также ссудных, депозитных и других счетах в банках и других кредитных учреждениях.

Банк открывает расчетные (текущие) счета налогоплательщикам только при предъявлении ими документа, подтверждающего постановку на учет в налоговом органе и в органах фондов социального страхования и обеспечения (либо при предъявлении документа, удостоверяющего об уведомлении налогового органа о намерении налогоплательщика открыть в банке соответствующий счет).

В случае выявления фактов открытия банками расчетных (текущих, валютных, ссудных, депозитных и др.) счетов без уведомления налогового органа на руководителей организаций, а также на физических лиц-предпринимателей налагается административный штраф в размере стократной минимальной месячной оплаты труда, установленной законодательством РФ.

Каждому расчетному счету банк присваивает номер, который должен быть указан на всех документах при списании или поступлении денег на счет. В настоящее время номер счета клиента двадцатизначный и знаки в номере лицевого счета располагаются с первого разряда, слева:

- первый знак (одна цифра) означает номер раздела плана счетов;

- следующие два знака (две цифры) означают номер счета первого порядка;

- четвертый и пятый знаки (две цифры) означают номер счета второго порядка;

- следующие три знака (три цифры) означают код валюты или драгоценного металла;

- девятый знак (одна цифра) является защитным ключом;

- следующие четыре знака (четыре цифры) означают номер филиала (отделения, структурного подразделения);

- последние семь знаков (семь цифр) означают порядковый номер лицевого счета клиента (организации, предприятия, фирмы и т. д.).

На расчетных счетах сосредотачиваются денежные средства, поступающие от реализации продукции, работ, услуг, сумм полученных кредитов и иных поступлений, производятся платежи другим предприятиям, бюджету по налогам и приравненным к ним платежам, с персоналом по всем расчетам, с банками по полученным кредитам, выдача наличных денег в кассу предприятия и других расчетов.[3] В зависимости от содержания операций расчеты производятся по товарным операциям, если предприятие выступает поставщиком своей готовой продукции или заготавливающим ТМЦ, и по нетоварным операциям, связанным только с движением денежных средств, т.е. с погашением задолженностей бюджету, банку, социальным и иным фондам, работникам и т.д.

Хранение денежных средств на счетах в банках имеет большое значение, так как:

- надежно обеспечивается их сохранность от расхищений;

- контролируется использование по целевому назначению;

- облегчаются и ускоряются расчеты между юридическими лицами путем применения безналичных форм расчетов.

Определенную выгоду имеют организации: банк зачисляет на их расчетные счета вкладной процент в определенном размере от среднегодового остатка денежных средств на счете.

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

1.2 Оформление открытия расчетного счета

Основанием открытия банковского счета, счета по вкладу (депозиту) является заключение соответствующего договора и представление всех установленных документов.

Раньше же счет открывался по разрешительной надписи уполномоченного должностного лица банка на заявлении на открытие счета.

Клиенту может быть отказано в открытии счета, если не представлены документы, подтверждающие сведения, необходимые для идентификации клиента, либо представлены недостоверные сведения, а также в иных случаях, предусмотренных законодательством. При открытии счета должностные лица банка проводят идентификацию клиента, а также проверяют наличие у клиента правоспособности (дееспособности).[4]

Требования к идентификации кредитными организациями лиц, находящихся у них на обслуживании (клиентов), и выгодоприобретателей установлены Положением ЦБ РФ.

Банк обязан идентифицировать не только своего клиента, то есть лицо, находящееся на обслуживании и совершающее банковские операции и иные сделки, но и установить и идентифицировать выгодоприобретателя, то есть лицо, к выгоде которого действует клиент, в частности, на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении банковских операций и иных сделок.

В банке должна быть разработана и утверждена руководителем программа идентификации клиентов, установления и идентификации выгодоприобретателей. Программа идентификации должна включать порядок идентификации клиентов, установления и идентификации выгодоприобретателей, в том числе порядок оценки степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма и основания оценки такого риска. Программа идентификации предусматривает сбор и фиксирование сведений о клиенте, его деятельности, операциях, которые клиент осуществляет через банк, и т.п., а также установление и сбор сведений о выгодоприобретателе.[5]

Требование по идентификации считается выполненным, если банк может на основании соответствующих документов и сведений подтвердить, что предприняты обоснованные и доступные в сложившихся обстоятельствах меры по установлению и идентификации выгодоприобретателей.

В целях идентификации клиента, установления и идентификации выгодоприобретателя кредитной организацией осуществляется сбор сведений и документов, указанных выше, а также документов, являющихся основанием совершения банковских операций и иных сделок, а также другой необходимой информации и документов.

При открытии банковского счета, счета по вкладу (депозиту) должностное лицо банка должно не только идентифицировать клиента (выгодоприобретателя), проверить наличие у клиента правоспособности (дееспособности), но и установить, действует ли лицо, обратившееся для открытия счета, от своего имени или по поручению и от имени другого лица, которое будет являться клиентом.

В случае если обратившееся для открытия счета лицо является представителем клиента, должностные лица банка обязаны установить личность представителя клиента, а также получить документы, подтверждающие наличие у него соответствующих полномочий.

При установлении личности лиц, наделенных правом первой или второй подписи, а также лиц, уполномоченных распоряжаться денежными средствами, находящимися на счете, должностные лица банка могут использовать аналог собственноручной подписи вышеперечисленных лиц, коды, пароли и иные средства, подтверждающие наличие указанных полномочий.

Банки обязаны располагать копиями документов, удостоверяющих личность идентифицируемого банком лица, или личность которого необходимо установить при открытии банковского счета, счета по вкладу, документировать сведения, устанавливаемые банком при открытии банковских счетов, а также систематически обновлять информацию о клиентах и выгодоприобретателях.[6]

Рассмотрим документы, необходимые для открытия банковского счета.

Во-первых, для открытия банковского счета, счета по вкладу (депозиту) в банк представляются оригиналы документов или их копии, заверенные в порядке, установленном законодательством, то есть нотариально удостоверенные либо удостоверенные органом, выдавшим документ.

Для юридических лиц предусматривается возможность изготовления и заверения копий документов самим клиентом, банк при этом устанавливает соответствие копий оригиналам документов, проверяет наличие в них подписи лица, заверившего копию документа, его фамилии, имени, отчества и должности, а также оттиска печати клиента. После этого на изготовленной клиентом копии документа должностное лицо банка делает надпись "сверено с оригиналом" и проставляет свою подпись с указанием фамилии, имени, отчества и должности, а также оттиск печати или штампа банка, установленного для этих целей распорядительным актом банка.

Кроме того, должностное лицо банка может самостоятельно изготовить и заверить копии с документов, представленных клиентом, сделав на копии документа надпись "копия верна" и проставив свою подпись с указанием фамилии, имени, отчества (при наличии) и должности, а также оттиск печати или штампа банка, установленного для этих целей распорядительным актом банка.[7]

Для открытия расчетного счета юридическому лицу - резиденту в банк представляются:

- свидетельство о государственной регистрации юридического лица;

- свидетельство о постановке на учет в налоговом органе;

- учредительные документы юридического лица;

- лицензии (разрешения), выданные юридическому лицу;

- карточка с образцами подписей и оттиска печати;

- документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на банковском счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

- документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

- договор банковского счета, заполненный и подписанный руководителем, заверенный печатью юридического лица (бланк выдается в банке);

- анкета клиента (бланк выдается в банке);

- доверенность на право получения и представления финансовых документов (на лиц, не значащихся в карточке) заполненная и подписанная руководителем и главным бухгалтером юридического лица, заверенная печатью (бланк выдается в банке).

Во-вторых, документы, составленные на иностранном языке, должны сопровождаться переводом на русский язык, заверенным в порядке, установленном законодательством Российской Федерации. В случаях, предусмотренных законодательством Российской Федерации, документы, представляемые при открытии банковского счета, счета по вкладу (депозиту), должны быть легализованы.[8]

В настоящее время действует следующий порядок легализации документов.

Документы, присланные (ввезенные) из-за границы, должны быть легализованы в посольстве (консульстве) РФ за границей или в посольстве (консульстве) иностранного государства в РФ.

Документы, составленные на иностранном языке, представляются с переводом на русский язык. Подлинность подписи переводчика заверяется нотариально.

В-третьих, при открытии банковского счета, счета по вкладу (депозиту) клиент обязан представить все документы, содержащие достоверные сведения и необходимые для открытия соответствующего счета.

Клиент обязан представить и иные документы в случаях, когда законодательством РФ открытие банковского счета, счета по вкладу (депозиту) обусловлено наличием документов, не указанных в Инструкции.

Счет является открытым с момента внесения записи в Книгу регистрации открытых счетов. Внести запись об открытии счета банк должен не позднее рабочего дня, следующего за днем заключения соответствующего договора.

Одним из обязательных документов, представляемых для открытия счета, является карточка с образцами подписей и оттиска печати. Теперь карточка с образцами подписей и оттиска печати оформляется и физическими лицами при открытии текущих счетов, счетов по вкладам.

Карточка заполняется с применением пишущей или электронно-вычислительной машины шрифтом черного цвета либо ручкой с пастой (чернилами) черного, синего или фиолетового цвета.

По общему правилу, действовавшему и ранее, бланки карточек могут изготавливаться как клиентами, так и банком самостоятельно. Банк также изготавливает необходимое для использования в работе количество копий карточки.

Копии карточек в настоящее время могут быть заверены подписью как главного бухгалтера банка, или его заместителя, так и сотрудником банка, уполномоченным распорядительным актом банка оформлять карточку, но только в том случае, если карточка с образцами подписей и оттиска печати оформляется в присутствии уполномоченного сотрудника кредитной организации (филиала) либо подразделения расчетной сети Банка России.[9]

Изменения в поля банковской карточки могут быть внесены как по заявлению клиента, так и банком самостоятельно. При внесении изменений зачеркивание текста осуществляется уполномоченным лицом тонкой чертой так, чтобы можно было прочитать зачеркнутое.

Допуская использование аналогов собственноручной подписи представителем клиента или лицом, уполномоченным распоряжаться денежными средствами, находящимися на счете, а также лицами, наделенными правом первой или второй подписи.

Запрещается применение такого аналога собственноручной подписи, как факсимильная подпись.

Наряду с руководителем, правом первой подписи могут быть наделены иные лица независимо от выполняемой функции, за исключением лиц, наделенных правом второй подписи.

Право первой подписи в случаях и в порядке, предусмотренном законодательством Российской Федерации, может быть передано управляющему, управляющей организации или единоличному исполнительному органу управляющей организации.

Право второй подписи, по общему правилу, принадлежит главному бухгалтеру клиента — юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта руководителя юридического лица.

Третьим лицам может быть предоставлено право второй подписи на основании распорядительного акта руководителя клиента — юридического лица, но только в случаях, если ведение бухгалтерского учета передано им в порядке, установленном законодательством Российской Федерации.[10]

Если руководитель клиента — юридического лица ведет бухгалтерский учет лично, то в карточке проставляется собственноручная подпись руководителя и в поле "Вторая подпись" совершается запись о том, что лицо, наделенное правом второй подписи, отсутствует.[11]

Подлинность подписей указанных лиц может быть удостоверена нотариально либо уполномоченным лицом банка.

Для заверения подписи на банковской карточке, необходимо предоставить следующие документы:

- устав;

- учредительный договор;

- свидетельство о государственной регистрации юридического лица;

- свидетельство о постановке на налоговый учет;

- выписку из единого государственного реестра юридических лиц;

- решение уполномоченного органа о создании юридического лица;

- приказы, подтверждающие полномочия лиц, указанных в банковской карточке.

Поле "Образец оттиска печати" должно предусматривать возможность проставления оттиска печати диаметром не менее 45 мм, не выходя за границы данного поля. В случае если законодательством иностранного государства не установлена обязанность наличия печати, юридическое лицо, созданное на территории указанного государства, вправе не проставлять оттиск печати, указав в поле "Образец оттиска печати", что печать отсутствует.

Клиентом представляется новая карточка в случаях:

- замены или дополнения хотя бы одной подписи;

- замены (утери) печати;

- изменения фамилии, имени, отчества указанного в карточке лица;

- изменения реквизитов, позволяющих идентифицировать клиента;

- досрочного прекращения или приостановления полномочий органов управления клиента в соответствии с законодательством Российской Федерации.

Карточка действует до прекращения договора банковского счета, закрытия счета по вкладу (депозиту) либо до ее замены новой карточкой.

Во избежание штрафных санкций в течение семи дней со дня открытия расчетного счета, юридическому лицу необходимо уведомить налоговый орган сообщением об открытии счета. Сообщение об открытии расчетного счета подается в территориальную ФНС непосредственно руководителем юридического лица или уполномоченным лицом, действующим на основании доверенности либо направляется по почте заказным (ценным) письмом с описью вложения. После сдачи в банк необходимых документов, включая карточки с образцами подписей директора и главного бухгалтера между банком и предприятием заключается договор на расчетно-кассовое обслуживание, в котором, как правило, оговариваются: стоимость открытия счета, стоимость услуг по расчетно-кассовому обслуживанию, стоимость наличного обращения, проценты, выплачиваемые банком клиенту за средства на счетах. Банк присваивает расчетному счету предприятия специфический серийно-порядковый номер.[12]

Если в течение трех месяцев после открытия на счете не было движения, то он закрывается.

1.3 Порядок закрытия расчетного счета

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

Основанием для закрытия банковского счета, счета по вкладу (депозиту) является прекращение договора банковского счета, счета по вкладу (депозиту).

После прекращения договора банковского счета наступают следующие правовые последствия:

- приходные и расходные операции по счету клиента не осуществляются;

- денежные средства, поступившие клиенту, возвращаются отправителю;

- до истечения семи дней после получения соответствующего письменного заявления клиента остаток денежных средств по счету выдается клиенту либо по его указанию перечисляется платежным поручением банка;

- у клиента возникает обязанность сдать в банк неиспользованные денежные чековые книжки с оставшимися неиспользованными денежными чеками и корешками в порядке, установленном законодательством Российской Федерации.

Закрытие банковского счета осуществляется внесением записи о закрытии соответствующего банковского счета в Книгу регистрации открытых счетов не позднее рабочего дня, следующего за днем прекращения соответствующего договора, если законодательством РФ не установлено иное. Наличие неисполненных расчетных документов не препятствует прекращению договора банковского счета и исключению банковского счета из Книги регистрации открытых счетов.

Исключение счета по вкладу (депозиту) из Книги регистрации открытых счетов осуществляется банком в день возникновения нулевого остатка на счете вклада (депозита), если иное не установлено договором вклада (депозита).

1.4 Прием и выдача наличных денег с расчетного счета

Поступление и списание денежных средств с расчетных счетов могут производиться двумя способами:

- наличным;

- безналичным.

Одним из видов наличных расчетов является объявление на взнос наличными.

Прием и выдача денег с расчетного счета производятся банком на основании документов, утвержденных им же.

Предприятие имеет право реализовывать свою продукцию, работы, услуги, ненужные основные средства и другие ценности за наличный расчет, а также выполнять другие хозяйственные операции, в результате чего в кассе накапливаются излишние наличные деньги сверх норм оптимальной потребности. Для сдачи излишних наличных денег из кассы предприятия на хранение в банк на имя представителя предприятия выписывается расходный кассовый ордер, по которому деньги изымаются из кассы. В банке представитель предприятия получает у оператора банка и заполняет специальный бланк "Объявление на взнос наличными" в одном экземпляре, состоящем из трех частей, и представляет в банк.

Этот документ состоит из трех частей:

- объявления на взнос наличными, составляемого клиентом и остающегося в банке для бухгалтерского оформления поступивших денежных средств;

- квитанции, выписываемой банком для выдачи клиенту;

- ордера, прилагаемого к выписке банка, выдаваемой клиенту.

После проверки правильности заполнения объявления работником банка, наличные деньги сдаются непосредственно в приходную кассу банка. Верхняя часть объявления остается в банке, а представителю предприятия выдается квитанция с печатью банка, которая прикладывается потом к расходному кассовому ордеру вместо отчета о направлении расхода. Третья часть возвращается на предприятие вместе с выпиской банка за тот день, когда будет зачислена на расчетный счет поступившая сумма.

При этом бухгалтерией предприятия осуществляется проводка: Дебет 51 "Расчетные счета" Кредит 50 "Касса".

Денежный чек

Следующим видом наличных расчетов является денежный чек.

Для получения денег из банка предприятие должно иметь чековую книжку, которую оно получает в банке по заявлению специальной формы. В заявлении указывается полностью фамилия, имя и отчество кассира и дается образец его подписи. Заявление подписывается руководителем и главным бухгалтером и заверяется печатью предприятия. После проверки правильности составления заявления в бухгалтерии банка оно передается в расходную кассу банка, где кассир под расписку на заявлении получает чековую книжку на 25 или 50 чеков. Если чековая книжка не получена в течение 30 дней, то она аннулируется.

Предприятие получает наличные деньги из банка через кассира, либо другое уполномоченное лицо по денежному чеку, выписанному на его имя. При планировании получения большой суммы кассир должен подать накануне в банк заявку на требуемую сумму. В день получения бухгалтер заполняет все реквизиты одного чека и корешок к нему и под роспись в корешке выдает чек кассиру. Чеки действительны в течение 10 дней со дня их выписки, не считая день выписки, без исправления даты. Чек представляется в банк. Работник банка проверяет правильность заполнения чека, отрывает от чека и передает представителю предприятия контрольную марку, по которой выдают деньги из кассы банка. На каждую полученную в банке сумму в бухгалтерии выписывается приходный кассовый ордер на имя получателя денег с указанием номера чека. Квитанция приходного ордера прикладывается к выписке банка, а сам приходный ордер - к кассовому отчету.

При этом осуществляется следующая проводка: Дебет 50 "Касса" Кредит 51 "Расчетные счета".

Чеки бывают именные и предъявительские.

В именном чеке после слова "Заплатите" указываются фамилия, имя, отчество получателя, и для получения денег необходимо предъявление паспорта.[13]

В предъявительском чеке фамилия, имя, отчество получателя не указываются (в настоящее время они почти не применяются).

На лицевой стороне чека, кроме даты его выписки, указывается сумма цифрами и прописью, ставится оттиск печати чекодателя и подписи руководителя и главного бухгалтера организации.

На обратной стороне чека указывается, на какие цели чекодатель получает деньги, что также подтверждается подписями руководителя и главного бухгалтера организации.[14]

Порядок заполнения и пользования денежными чеками следующий:

- чек и корешок чека заполняются только чернилами от руки или шариковой ручкой;

- в реквизите "Сумма цифрами" свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями;

- после слова "Заплатите" вписываются чернилами:

- на предъявительском чеке: слово "предъявителю";

- на именном чеке: фамилия, имя, отчество лица, на имя которого выписан чек.

- сумма прописью должна начинаться обязательно с заглавной буквы в самом начале строки. Слово "рублей" должно указываться вслед за суммой прописью без оставления свободного места;

- чек подписывается чекодателем обязательно чернилами;

- подписание чека до заполнения всех его реквизитов категорически запрещается;

- никакие поправки в тексте чека не допускаются;

- при представлении владельцем счета специальной справки о том, что организации не разрешено иметь печать, чек принимается без скрепления его оттиском печати;

- подпись на обратной стороне чека в получении денег отбирается банком только на именном чеке;

- корешки оплаченных и испорченных чеков, а также испорченные чеки чекодатель обязан хранить не менее трех лет;

- одновременно с составлением чека должны быть заполнены все реквизиты корешка чека;

- при закрытии счета его владелец обязан представить в банк заявление и приложить к нему чековые книжки с оставшимися неиспользованными чеками и корешками, в которых указываются номера чеков.

Деньги, полученные по чеку с расчетного счета, должны быть оприходованы в кассе путем выписки приходного кассового ордера.

Глава 2. Значение, принципы и формы безналичных расчетов

2.1 Сущность и значение безналичных расчетов

Основной частью денежного оборота является безналичный оборот, в котором движение денег происходит в виде перечисления денег по счетам в кредитных учреждениях. Безналичным путем осуществляется оплата за реализацию продукции, услуг, работ, бюджетные операции, получение и возврат банковских кредитов, выплата денежных доходов населения. Участниками безналичных отношений являются предприятия и объединения (акционерные общества, банки и финансовые органы, некоммерческие организации).[15]

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Безналичные расчеты - это расчеты, осуществляемые путем перечисления сумм со счета плательщика на счет получателя. Безналичные расчеты являются формой денежного обращения, в которой движение наличных денег заменено банковскими операциями путем отнесения сумм со счета покупателя и зачисления их насчет поставщика.

Безналичные расчеты подразделяются на одногородние (местные) и иногородние.

Одногородние (местные) расчеты — это расчеты между организациями, обслуживаемыми одним или разными учреждениями банка, находящимися в одном населенном пункте.

Иногородние расчеты — это расчеты между организациями, обслуживаемыми учреждениями банка, расположенными в разных населенных пунктах.[16]

Однако не следует увязывать безналичные расчеты только с банковскими операциями. В денежном обороте могут иметь место взаимные расчеты (по сальдо встречных требований между предприятиями или вексельный оборот). Такие расчеты обычно осуществляются вне банков.

2.2 Принципы и условия безналичных расчетов

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;