Управленческий учет и система отчетности в организации ООО «Озон»

Содержание:

Введение

Актуальность. В условиях быстро меняющейся рыночной среды существенно возрастает поток информации, которую необходимо оперативно обработать для принятия единственно верного управленческого решения. Расширяется спектр управленческих задач, решаемых руководителями производств, возникает необходимость в разделении полномочий, в том числе в части принятия управленческих решений. Это возможно лишь в условиях эффективного информационного обеспечения. Вместе с тем, как свидетельствует практика, в настоящее время немногие российские предприятия имеют, таким образом, организованную систему бухгалтерского учета, чтобы содержащаяся в ней информация была пригодна для оперативного управления и анализа.

Обобщение западного и отечественного опыта хозяйствования позволяет сделать вывод о том, что управленческий учет в настоящее время позволяет наиболее удачно реализовать функции учета, планирования, контроля и регулирования себестоимости продукции – одного из важнейших показателей деятельности организации. Кроме того, управленческий учет стали использовать в оптимизации расходов, прибыли, капитальных вложений и ряда других показателей. Причем вышеуказанные показатели формируются в управленческом учете не только в целом по организации, но и по ее структурным подразделениям, другим центрам затрат, отдельным службам.

Цель работы – исследовать организацию управленческого учета на предприятии.

Задачи работы:

1) исследовать сущность управленческого учета, его роль в управлении, различия финансового и управленческого учета;

2) рассмотреть организацию управленческого учета на исследуемом предприятии;

3) разработать рекомендации, направленные на совершенствование организации управленческого учета.

Предмет исследования – место управленческого учёта в системе управления финансами; формирование информационных потоков в управленческом учёте.

Объект исследования – ООО «Озон».

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Сущность управленческого учета и его место в учетной системе организации

1.1. Назначение управленческого учета

Управленческий учет – это установленная организацией система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью[1].

В управленческом учете используется в основном экономическая информация, состоящая из плановой, нормативной, учетной (данные финансового, статистического, налогового и управленческого учета) и прочей информации.

Состав прочей информации может быть различным. К ней можно отнести материалы аудиторских проверок, объяснительные и докладные записки, комментарии специалистов по проблемам производства и сбыта соответствующих продуктов. В составе прочей информации некоторые факты не имеют количественной и стоимостной оценки, например предположение эксперта о возможных финансовых затруднениях основного покупателя продукции[2].

В последние годы все чаще стали использовать термин «финансовый учет», «управленческий учет», «налоговый учет» и даже «производственный учет». Поскольку во всех этих наименованиях фигурирует слово «учет», очевидно, что все они имеют нечто общее[3]. Общим для всех этих видов деятельности оказывается использование одной и той же информационной базы – сведений учетного характера, формирующихся в системе информационного обмена организации.

Обобщим рассмотренную терминологию, наглядно представив соотношение между различными составляющими учета на рисунке 1.

Рисунок 1. Информационное поле управленческого (УУ), производственного (ПУ), финансового (ФУ) и налогового (НУ) учета[4]

Информационно-методологическое поле каждой из составляющих учет ветвей представим в виде круга или его сегмента. Информация, регистрируемая и обрабатываемая в рамках процедур управленческого учета, изображена в виде большого круга УУ, в рамках процедур финансового учета – большого круга ФУ. Область пересечения этих двух кругов соответствует их информационной базе – первичной учетной документации, причем область З – это информация о затратах, лежащая в основе производственного учета (ПУ), который, в свою очередь, является частью управленческого учета. Налоговый учет (НУ), хотя и имеет свою собственную методологию, основан на информации, зарегистрированной в сфере финансового учета, и поэтому на информационном поле имеет область пересечения с его системой[5].

Управленческий учет призван «сопровождать» менеджмент, способствую реализации всех его функций. Таковыми являются планирование, учет, анализ, контроль и мотивация. Их реализации должна способствовать информация, накопленная в системе управленческого учета. С этой целью система управленческого учета структурируется на ряд взаимосвязанных элементов – собственной учет (включая калькулирование), бюджетирование, управленческий анализ, управленческий контроль, внутренняя отчетность[6].

Таким образом, управленческий учет – это система информационного обмена в организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации.

Основная цель управленческого учета – предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений[7].

Основные пользователи информации управленческого учета – высшее руководство организации, руководители структурных подразделений и специалисты. Высшее руководство формирует стратегические цели управления организацией[8]. Для достижения этих целей оно получает:

- интегрированные управленческие отчеты о результатах производственной, финансовой и инвестиционной деятельности организации и ее основных структурных подразделений за прошедший отчетный период и на конкретный период;

- материалы анализа влияния внутренних и внешних факторов на результаты деятельности организации и ее основных структурных подразделений;

- плановые и прогнозные показатели на предстоящий период.

1.2. Задачи и функции управленческого учета

Целью управленческого учета является подготовка и представление менеджерам организации достоверной, полной и своевременной информации для принятия управленческих решений, направленных на достижение целей организации[9].

Система управленческого учета в организации действует посредством ряда функций. Все функции можно разделить на две группы на основании того, форму или содержание информационных потоков определяет данная функция (рисунок 2).

Функции управленческого учета

Функции, обеспечивающие организацию информационных потоков

Функции, определяющие содержание информационных потоков

Представление информации

Анализ

Планирование

Контроль

Мотивация

Координация

Рисунок 2. Функции управленческого учета[10]

Среди функций, обеспечивающих организацию информационных потоков, можно выделить следующие:

разработка и внедрение систем обмена информацией между различными сегментами организации и представления информации (подготовка разного рода внутренних управленческих отчетов);

анализ информации;

планирование деятельности[11].

Функции, определяющие содержание информационных потоков, это:

координация деятельности подразделений, сегментов организации или отдельных сотрудников;

мотивация персонала;

контроль за выполнением планов.

Цель управленческого учета достигается в рамках указанных функций посредством решения ряда задач, которые сами по себе могут конкретизироваться подзадачами (задачами более низкого уровня) [12].

Можно сформулировать множество задач, решаемых в системе управленческого учета в организации. Во всех случаях набор индивидуален и зависит от целей и задач самой организации, от того, какая ситуация сложилась в ее бизнес-среде, какой рыночной стратегии и тактики придерживается ее руководство, от того, насколько формализованы и стандартизованы учетно-аналитические процедуры и процесс принятия решений в организации[13].

Чтобы избежать ошибок при внедрении управленческого учета на предприятии, необходимо правильно определить его задачи[14]. Как правило, выделяют следующие задачи:

представление информации (оценка запасов; обоснование продажных цен; исчисление прибыли; формирование информации о доходах и затратах; разработка и представление руководству внутренних отчетов);

анализ (определение путей наиболее эффективного использования ресурсов предприятия; выявление возможности роста финансовой результативности и оптимизации финансового результата; подготовка информации для принятия решений о структуре и объемах выпуска продукции; подготовка информации для принятия решений о способах финансирования различных проектов, сегментов, видов деятельности; разработка вариантов инвестирования);

планирование (прогнозирование будущих значений показателей; разработка тактических и стратегических планов; подготовка информации для принятия решений о системе краткосрочных или долгосрочных целей и задач организации);

мотивация (мотивация сотрудников; разработка способов участия сотрудников в прибыли предприятия; разграничение сфер ответственности сотрудников; выработка способов оценки эффективности работы подразделений и сотрудников) [15];

координация (координация деятельности различных сегментов бизнеса; оптимизация структуры бизнеса; выработка политики в области распределения накладных расходов между подразделениями организации; организация текущего обмена информацией между подразделениями) [16];

контроль (организация внутреннего финансового контроля; организация внутреннего аудита; сравнение фактически достигнутых показателей с плановыми и разработка рекомендаций руководству по устранению или недопущению выявленных отклонений в будущем).

Выводы

Управленческий учет – это система информационного обмена в организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации.

Основная цель управленческого учета – предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений.

Основные пользователи информации управленческого учета – высшее руководство организации, руководители структурных подразделений и специалисты.

Глава 2. Организация управленческого учета в ООО «Озон»

2.1. Краткая характеристика ООО «Озон»

Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции.

ООО «Озон» - организация, которая занимается производством и реализацией алкогольной продукции.

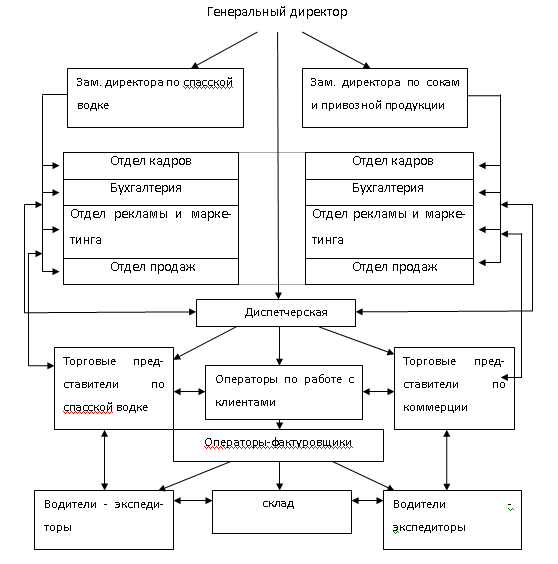

Организационная структура предприятия представлена на рис. 3.

Рисунок 3. Организационная структура предприятия

Анализ экономических показателей работы предприятия представлен в таблице 1.

Таблица 1

Анализ основных показателей деятельности предприятия

|

Показатели |

За 2016 г (тыс.руб.) |

За 2017 г. (тыс.руб.) |

Абсолютное отклонение, (тыс.руб.) |

Относит. отклонение, % |

|

Выручка от основной деятельности |

509732 |

675492 |

+165760 |

+32,52 |

|

Себестоимость продукции |

475390 |

613582 |

+138192 |

+29,07 |

|

Прибыль от основной деятельности |

34342 |

61910 |

+27568 |

+80,27 |

|

Прочие доходы |

1312 |

748 |

-564 |

-42,99 |

|

Прочие расходы |

3087 |

1793 |

-1294 |

-41,92 |

|

Чистая прибыль |

29214 |

57058 |

27844 |

+95,31 |

Исходя из выше приведенных показателей видно, что предприятие имеет положительную тенденцию в развитии своей деятельности. Прибыль от основной деятельности увеличилась за счет увеличения объемов продажи продукции предприятия.

В учетной политике ООО «Озон» отражены методы группировки и оценки хозяйственной деятельности, учет имущества предприятия отражен в соответствии с особенностями деятельности (производство и реализация продукции), определен учет деятельности филиалов и подразделений (осуществляется на балансе головной организации).

Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции.

2.2. Оценка затрат и их списание на себестоимость в системе управленческого учета, применение их на исследуемом предприятии

Затраты, включаемые в себестоимость продукции, группируются по элементам (рисунок 4).

Классификация затрат по экономическим элементам

|

Материальные затраты |

Затраты на оплату труда |

Отчисления на социальные нужды |

Амортизация |

Прочие затраты |

Рисунок 4. Классификация затрат по экономическим элементам

В соответствии с выбранной учетной политикой оценка материально-производственных запасов, отпускаемых в производство, в ООО «Озон» осуществляется по средней себестоимости. Средняя себестоимость определяется по каждому виду запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Материальные затраты в ООО «Озон» в составе себестоимости отражаются по следующим статьям: сырье и основные материалы; возвратные отходы (вычитаются); вспомогательные материалы на технологические цели; транспортно-заготовительные расходы; тара и упаковочные материалы; топливо и энергия на технологические цели.

На предприятии распределение сырья и материалов по видам продукции осуществляется прямым путем, то есть непосредственно по данным первичных документов. Для отпуска составляющих компонентов ликероводочной продукции со складов предприятия в цех разлива, составляется калькуляционная карта или купажный акт, в котором указывается перечень компонентов для производства определенного вида водки и требуемое количество каждого компонента. Составляются накладные-требования на отпуск со складов в цех разлива спирта, стеклобутылки, пробки, этикетки, картонных коробок и других материалов, необходимых для производства ликероводочной продукции. В процессе производства происходят сверхнормативные потери, которые оформляются актом на списание. По каждому складу, спиртохранилищу, а также цеху разлива составляется материальный отчет о движении спирта, составляющих компонентов и вспомогательных материалов, где отражен остаток на начало периода, приход, расход, потери и остаток на остаток на конец отчетного периода. Каждый день составляется отчет по выпуску готовой продукции.

Брак, возникший в процессе производства, поступает на переработку.

Вспомогательные материалы, используемые для технологических целей, учитываются аналогично основным материалам. Стоимость израсходованных вспомогательных материалов списывается на себестоимость продукции прямым путем в соответствии с учетной политикой предприятия. Если невозможно прямым путем, то пропорционально доле выручке по различным видам продукции.

При списании материалов в производство в бухгалтерском учете делается запись по дебету счета 20 «Основное производство», 25 «Общепроизводственные затраты» и кредиту счета 10 «Материалы».

Транспортно-заготовительные расходы учитываются по фактическим затратам на содержание и ремонт машин, а также услуг по доставке сторонней организацией и списываются на себестоимость продукции косвенным методом пропорционально стоимости реализованных товаров ежемесячно. Изначально транспортно-заготовительные расходы на предприятии собираются на счете 44 «Расходы на продажу» и списываются вышеуказанным способом в дебет счета 20 «Основное производство»

Расходы на оплату труда производственных рабочих подразделяют на основную и дополнительную заработную плату производственных рабочих.

В состав основной заработной платы включают: оплату операций и работ по сдельным нормам и расценкам, а также повременную оплату труда; доплаты по сдельно и повременно-премиальным системам оплаты труда, районным коэффициентам; доплату к основным сдельным расценкам в связи с отступлением от нормальных условий производства. Основная заработная плата производственных рабочих-сдельщиков прямо включается в себестоимость продукции, а заработная плата повременщиков и доплаты, прямое отнесение которых на себестоимость изделий затруднено, распределяют на единицу продукции, на основе расчета, исходя из объема производства. Дополнительную заработную плата производственных рабочих формируется из сумм на оплату очередных отпусков и других выплат за время отсутствия на работе. Эта заработная плата распределяется между видами продукции пропорционально основной заработной плате.

Отчисления на социальные нужды отражаются по установленным законодательством нормам государственного социального страхования, Пенсионного фонда и медицинского страхования от затрат на оплату. Отчисления с заработной платы производственных рабочих распределяют между видами продукции пропорционально основной заработной плате производственных рабочих.

В учете операции, связанные с оплатой труда производственных рабочих и отчисления на их социальные нужды, отражаются следующими записями:

Дебет счета 20 «Основное производство»

Кредит счетов 70 «Расчеты с персоналом по оплате труда»; 69 «Расчеты по социальному страхованию и обеспечению».

В состав себестоимости также входят расходы на обслуживание производства и управление. Эти расходы подразделяются на расходы по эксплуатации производственных машин и оборудования и общехозяйственные затраты.

Расходы на эксплуатацию производственных машин и оборудования включают следующие статьи:

- Амортизация оборудования и транспортных средств.

- Эксплуатация оборудования (кроме расходов на текущий ремонт) – стоимость смазочных, обтирочных и прочих вспомогательных материалов; заработная плата рабочих, обслуживающих оборудование; отчисления на социальные нужды; стоимость топлива и энергии.

- Текущий ремонт оборудования и транспортных средств – стоимость запасных частей и других материалов, расходуемых при текущем ремонте; заработная плата и отчисления на социальные нужды ремонтных рабочих; стоимость услуг по ремонту сторонними организациями;

- Прочие расходы, не отраженные в предыдущих статьях.

Эти расходы оцениваются по стоимости смет ремонтных работ, стоимости вспомогательных материалов, установленных ставок рабочих по обслуживанию данного оборудования. Эти затраты учитываются по дебету счету 25.1 «Эксплуатация производственных машин и оборудования» и кредиту счетов: 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Отчисления на социальные нужды», 02 «Амортизация основных средств».

Номенклатура статей общецеховых расходов включает: содержание аппарата управления цехом; амортизация зданий, сооружений и прочего инвентаря в масштабах цеха; содержание и ремонт зданий, сооружений и инвентаря в масштабах цеха; прочие расходы.

Синтетический учет общецеховых расходов ведется на активном, собирательно-распределительном счете 25.2 «Общепроизводственные расходы». В течение месяца фактические расходы учитываются по дебету счета 25 в корреспонденции со счетами: 02, 10, 70, 69, 71 и другие.

Расходы на содержание и эксплуатацию машин и оборудования, как и общепроизводственные расходы, списываются на счет 20 «Основное производство» и распределяют между отдельными видами продукции пропорционально объему готовой продукции.

Общехозяйственные расходы на предприятии учитываются по учетным ценам на активном счете 26 «Общехозяйственные расходы». Списываются расходы в дебет счета 90 «Продажи» пропорционально доле выручки от каждого вида деятельности в общем объеме выручки.

Все выше перечисленные расходы представлены на рис. 5 как составляющие статьи себестоимости готовой продукции.

|

1. Сырье и основные материалы (за вычетом возвратных отходов) |

Производственная себестоимость по сокращенной номенклатуре статей |

|

2. Транспортно–заготовительные расходы |

|

|

3. Топливо на производственные нужды |

|

|

4. Энергия на производственные нужды |

|

|

5. Основная заработная плата производственных рабочих |

|

|

6. Дополнительная заработная плата производственных рабочих |

|

|

7. ЕСН (по % ставкам, уставленным законом) |

|

|

8. Страхование (по % ставкам, установленным предприятием) |

|

|

9. Расходы по освоению |

|

|

10. Потери от брака |

|

|

11. Расходы по содержанию и эксплуатации машин и оборудования |

|

|

12.Общепроизводственные расходы |

|

|

13. Общехозяйственные расходы |

|

|

Производственная себестоимость по полной номенклатуре статей |

|

|

14. Расходы на продажу |

|

|

Полная себестоимость продукции |

|

Рисунок 5. Состав себестоимости продукции

Группировка затрат по калькуляционным статьям позволяет проводить подробный анализ затрат по их видам, контролировать их осуществление, определять плановую и фактическую себестоимости и рентабельность отдельных видов продукции.

Таким образом, на предприятии ООО «Озон» себестоимость продукции складывается с фактической стоимости затрат произведенных при производстве и расходов связанных с эксплуатацией оборудования и продажей данной продукции.

Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции.

2.3. Объекты учета затрат и объекты калькулирования, отвечающие целям формирования себестоимости

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию.

В управленческом учете себестоимость формируется для того, чтобы управляющий имел полную картину о затратах. Составляющие управленческого калькуляционного учета или в общепринятом понимании – система калькулирования себестоимости продукции. Эта система состоит из четырех основных разделов, представленных на рисунке 6.

Формирование себестоимости готовой продукции по отдельным производствам

Калькулирование фактической себестоимости видов продукции

Калькулирование фактической себестоимости единицы продукции

Калькулирование фактической себестоимости всей продукции

Рисунок 6. Калькуляционный учет себестоимости продукции

Объектом калькулирования себестоимости ООО «Озон» является виды алкогольной продукции, производимые на предприятии. Калькуляционной единицей на исследуемом предприятии является ассортиментная единица определенного объема (например, Водка Старосельская 0,5 л.).

В ООО «Озон» используется метод дополнительной калькуляции. Для составления дополнительной калькуляции себестоимости продукции используется метод дополнения прямых издержек производства долей косвенно-распределяемых расходов по объектам калькулирования. При этом методе сохраняется обособленный документальный учет прямых издержек производства, а косвенно-распределяемые расходы относятся на отдельные объекты калькулирования с помощью калькуляционных баз. Процедура калькулирования себестоимости по отдельным объектам представлена на рисунке 7.

Издержки производства

Технологические издержки

Нетехнологические издержки производства

Прямые

Косвенные

Объекты калькулирования себестоимости продукции

Распределение на основе калькуляционных баз

Первичный документальный учет издержек производства

Рисунок 7. Процедура калькулирования

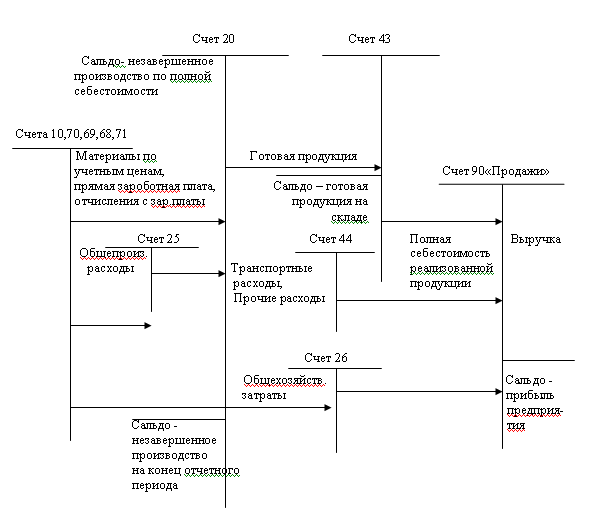

В учете на исследуемом предприятии принято деление издержек на прямые и косвенные. Учет производится по фактической себестоимости материалов и затрат необходимых для производства и реализации произведенной продукции. На рисунке 8 представлена схема учетных записей при калькулировании полной себестоимости продукции на исследуемом предприятии. Начальное и конечное сальдо по счету 20 «Основное производство» отражает размер незавершенного основного производства соответственно на начало и конец отчетного периода. Учет готовой продукции на предприятии производится по фактической себестоимости без использования счета 40 «Выпуск продукции».

Расчет себестоимости единицы продукции по статьям калькуляции представлен в таблице 2. Расчет представлен исходя из однодневной реализации продукции по двум калькуляционным единицам. Предварительный расчет косвенных затрат произведен в соответствии с учетной политикой предприятия с использованием расчетно-распределительного метода.

Рисунок 8. Cхема учетных записей при калькулировании полной

себестоимости продукции

Таблица 2

Расчет себестоимости единицы продукции по статьям калькуляции

|

Показатели |

Водка Старосельская 0,5л. |

Водка Старорусская 0,5л. |

|

1. Объем реализации |

725,0 |

1 240,0 |

|

2. Объем производства |

750,0 |

1 250,0 |

|

3. Цена реализации |

71,0 |

70,0 |

|

4. Затраты: |

||

|

4.1. Материальные затраты |

24 888,2 |

41 927,8 |

|

4.1.1. Сырье и материалы (за вычетом возвратных отходов): |

21 788,1 |

36 762,3 |

|

-расходы на производство продукции |

12 223,3 |

20 366,3 |

|

-общепроизводственные расходы |

2 430,4 |

4 049,6 |

|

-общехозяйственные расходы |

6 990,4 |

12 130,4 |

|

-расходы на сбыт продукции |

144,0 |

216,0 |

|

4.1.2. Топливо и энергия: |

3 100,1 |

5 165,5 |

|

-общепроизводственные расходы |

2 460,1 |

4 099,1 |

|

-общехозяйственные расходы |

640,0 |

1 066,4 |

|

4.2. Заработная плата |

1 330,3 |

2 222,7 |

|

4.2.1. рабочих, непосредственно занятых производством продукции |

790,0 |

1 320,0 |

|

4.2.2. рабочих, служащих и специалистов, не занятых непосредственно производством продукции |

398,7 |

666,2 |

|

4.2.3. сотрудников аппарата управления |

141,5 |

236,5 |

|

4.3. Отчисления на социальные нужды |

351,3 |

586,8 |

|

4.3.1. рабочих, непосредственно занятых производством продукции |

208,6 |

348,5 |

|

4.3.2. рабочих, служащих и специалистов, не занятых непосредственно производством продукции |

105,3 |

175,9 |

|

4.3.3. сотрудников аппарата управления |

37,4 |

62,4 |

|

4.4. Амортизация основных фондов |

2 220,0 |

2 220,0 |

|

4.4.1. здания и сооружения |

670,0 |

670,0 |

|

4.4.2. оборудование |

1 550,0 |

1 550,0 |

|

4.5. Прочие расходы |

1 439,5 |

1 862,6 |

|

4.5.1. Амортизация нематериальных активов |

795,0 |

795,0 |

|

4.5.2. Транспортные расходы |

522,0 |

863,0 |

|

4.5.3. Проценты за кредит |

32,2 |

42,4 |

|

4.5.4. Коммерческие расходы |

90,3 |

162,2 |

|

ИТОГО затрат: |

30 229,3 |

48 819,9 |

|

5. Себестоимость единицы продукции |

140,3 |

139,1 |

|

6. Выручка |

51475,0 |

86800,0 |

|

7. Прибыль |

21245,7 |

37980,1 |

Таким образом, в ООО «Озон» калькулирование единицы продукции производится методом полной себестоимости по фактической стоимости материальных и других ресурсов путем дополнения прямых издержек производства долей косвенно-распределяемых расходов по объектам калькулирования.

Выводы

Управленческий учет в отдельную систему в ООО «Озон» не выделен. В целом он сводится к учету затрат и калькулированию продукции.

В ООО «Озон» калькулирование единицы продукции производится методом полной себестоимости по фактической стоимости материальных и других ресурсов путем дополнения прямых издержек производства долей косвенно-распределяемых расходов по объектам калькулирования.

Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции. Важнейшая задача управленческого учета на исследуемом предприятии – рациональная организация затрат на производство на основе калькуляции продукции. В связи с этим необходим выбор наиболее оптимальной системы калькуляции.

Глава 3. Пути совершенствования управленческого учета на предприятии

В бухгалтерском управленческом учете в настоящее время используются методы учета затрат, которые позволяют более детально рассмотреть затраты для принятия эффективных управленческих решений тактического и стратегического характера.

Одним из подходов к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная организация себестоимости. Эта система получила название «Директ-костинг».

Сущность системы «Директ-костинг» состоит в подразделении затрат на постоянные и переменные, причем себестоимость продукции планируется и учитывается только в части переменных затрат. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. Постоянные затраты собирают на отдельном счете и списывают непосредственно на уменьшение прибыли предприятия.

Постоянные затраты при данной системе показывают минимальный уровень суммы маржинального дохода, который необходим для безубыточной работы. Если сумма маржинального дохода меньше суммы постоянных затрат, то финансовый результат – убыток. Просуммировав маржинальный доход всех изделий, можно получить общую величину прибыли, предназначенную для покрытия общей суммы постоянных затрат.

Рассчитаем статьи калькуляции продукции ООО «Озон» по системе «Директ-костинг» (таблица 3).

Таблица 3

Расчет статей калькуляции продукции по системе «Директ-костинг»

|

Показатель |

Водка Старосельская 0,5л. |

Водка Старорус-ская 0,5л. |

Итого |

|

1 |

2 |

3 |

4 |

|

1. Объем реализации |

725,0 |

1 240,0 |

|

|

2. Объем производства |

750,0 |

1 250,0 |

|

|

3. Цена реализации |

71,0 |

70,0 |

|

|

Переменные и условно-переменные затраты |

|||

|

4.1. Материальные затраты |

24 888,2 |

41 927,8 |

66 816,0 |

|

4.1.1. Сырье и материалы (за вычетом возвратных отходов): |

21 788,1 |

36 762,3 |

58 550,4 |

|

-расходы на производство продукции |

12 223,2 |

20 366,4 |

32 589,6 |

|

-общепроизводственные расходы |

2 430,4 |

4 049,6 |

6 480,0 |

|

-расходы на сбыт продукции |

144,0 |

216,0 |

360,0 |

|

4.1.2. Топливо и энергия: |

3 100,1 |

5 165,5 |

8 265,6 |

|

-общепроизводственные расходы |

2 460,1 |

4 099,1 |

6 559,2 |

|

4.2. Заработная плата |

790,0 |

1 320,0 |

2 110,0 |

|

4.2.1. рабочих, непосредственно занятых производством продукции |

790,0 |

1 320,0 |

2 110,0 |

|

4.3. Отчисления на социальные нужды |

208,6 |

348,5 |

557,1 |

|

4.3.1. рабочих, непосредственно занятых производством продукции |

208,6 |

348,5 |

557,1 |

|

ИТОГО переменных и условно переменных затрат: |

18256.4 |

30399.5 |

48655.9 |

|

Переменных и условно переменных затрат на единицу продукции: |

34,5 |

34,87 |

|

|

Выручка: |

51475,0 |

86800,0 |

138275,0 |

|

Маржинальная прибыль: |

33218.6 |

56400.5 |

89619.1 |

|

Постоянные и условно-постоянные затраты |

|||

|

4.1 Материальные затраты |

20827,2 |

||

|

-общехозяйственные расходы |

20827,2 |

||

|

4.2. Заработная плата |

1 442,9 |

||

|

4.2.2. рабочих, служащих и специалистов, не занятых непосредственно производством продукции |

1 064,9 |

||

|

4.2.3. сотрудников аппарата управления на уровне цехов и организации |

378,0 |

||

|

4.3. Отчисления на социальные нужды |

381,0 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

4.3.2. рабочих, служащих и специалистов, не занятых непосредственно производством продукции |

281,2 |

||

|

4.3.3. сотрудников аппарата управления на уровне цехов и организации |

99,8 |

||

|

4.4. Амортизация основных фондов |

4 440,0 |

||

|

4.4.1. здания и сооружения |

1 340,0 |

||

|

4.4.2. оборудование |

3 100,0 |

||

|

4.5. Прочие расходы |

3302,1 |

||

|

4.5.1. Амортизация нематериальных активов |

1590,0 |

||

|

4.5.2. Транспортные расходы |

1385,0 |

||

|

4.5.3. Проценты за кредит |

74,6 |

||

|

4.5.4. Коммерческие расходы |

252,5 |

||

|

ИТОГО постоянных и условно-постоянных затрат: |

30393,2 |

||

|

Прибыль: |

59225,9 |

Из данного расчета видно, что система «директ-костинг» позволяет заострить внимание на изменение маржинального дохода как по предприятию в целом, так и по различным видам продукции: выявить продукцию с большой рентабельностью, так как разница между продажной ценой и суммой переменных затрат не скрывается в результате списания постоянных затрат на себестоимость отдельных видов продукции.

Недостатком приведенной системы заключается в том, что возникают трудности при разделении затрат на постоянные и переменные. Так транспортные расходы можно отнести как к переменным затратам, так и к постоянным. При уменьшении реализации возможно и уменьшение количества транспортных расходов, но продукция также будет доставляться в магазины, хотя машины будут загружены не полностью.

По российскому законодательству необходим расчет полной себестоимости продукции, но план счетов предоставляет все возможности для применения системы «Директ-костинг» на отечественных предприятиях, так как дает возможность собирать постоянные затраты по дебету счета 26 и не включать их в себестоимость объектов калькулирования. По окончанию отчетного периода эти затраты списываются непосредственно на уменьшение выручки от реализации продукции проводкой:

Дебет счета 90 «Продажи»

Кредит счета 26 «Общехозяйственные расходы».

В управленческом учете возможно применение специального плана счетов с использованием свободных в принятом новом плане счетов. Обособление счетов управленческого учета, помимо улучшения информационного обслуживания различных структур, создает условия для сохранения коммерческой тайны об уровне издержек производства.

Эффективным инструментом в управлении затратами также является система учета «Стандарт-костинг», в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов.

Предварительно исчисленные нормы рассматриваются как твердо установленные ставки, чтобы привести фактические затраты в соответствие со стандартами путем умелого руководства предприятием. При возникновении отклонений стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период, за исключением серьезных изменений, вызываемыми новыми экономическими условиями. Отклонения между действительными и предполагаемыми затратами, возникающими в каждом отчетном периоде, в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия.

Калькуляция, рассчитанная при помощи стандартных норм, служит основой оперативного управления производством и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации оперативно устранять неполадки в производстве, принимать меры для их предотвращения в будущем.

Стандарты на материалы устанавливаются большей частью либо исходя из уровня цен, которые действуют в момент разработки стандартов, либо исходя из определения средних цен, которые будут преобладать в течение периода использования норм. Соответственно стандарты ставок заработной платы по операциям технологического процесса часто являются средними расценками. Нормы расхода устанавливаются обычно в расчете на одно изделие. Сметы накладных расходов носят постоянный характер.

Главное в «Стандар-костинг» - контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат.

Рассчитаем статьи калькуляции продукции ООО «Озон» по системе «Стандарт-костинг» (таблица 4).

Таблица 4

Расчет статей калькуляции продукции по системе «Стандарт-костинг»

|

Показатели |

Факт |

Бюджет |

Отклон. |

|

1 |

2 |

3 |

4 |

|

1. Объем реализации |

1 240 |

1 250 |

-10 |

|

2. Объем производства |

1 250 |

1 250 |

0 |

|

3. Цена реализации |

70,0 |

69,5 |

0,5 |

|

4. Затраты: |

|||

|

4.1. Материальные затраты |

41 927,8 |

42 735,2 |

-807,4 |

|

4.1.1. Сырье и материалы (за вычетом возвратных отходов): |

36 762,3 |

36 501,3 |

261,0 |

|

-расходы на производство продукции |

20 366,4 |

20 305,2 |

61,2 |

|

-общепроизводственные расходы |

4 049,6 |

4 219,4 |

-169,8 |

|

-общехозяйственные расходы |

12 130,4 |

11 760,0 |

370,4 |

|

-расходы на сбыт продукции |

216,0 |

216,7 |

-0,7 |

|

4.1.2. Топливо и энергия на технологические нужды: |

5 165,5 |

6 233,9 |

-1 068,4 |

|

-общепроизводственные расходы |

4 099,1 |

4 425,3 |

-326,2 |

|

-общехозяйственные расходы |

1 066,4 |

1 808,6 |

-742,2 |

|

4.2. Заработная плата |

2 222,7 |

2 114,6 |

108,1 |

|

4.2.1. рабочих, непосредственно занятых производством продукции |

1 320,0 |

1 326,8 |

-6,8 |

|

4.2.2. рабочих, служащих и специалистов, не занятых непосредственно производством продукции |

666,2 |

627,1 |

39,2 |

|

4.2.3. сотрудников аппарата управления на уровне цехов и организации |

236,5 |

160,7 |

75,8 |

|

4.3. Отчисления на социальные нужды |

586,8 |

548,3 |

38,5 |

|

4.3.1. рабочих, непосредственно занятых производством продукции |

348,5 |

350,9 |

-2,4 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

4.3.2. рабочих, служащих и специалистов, не занятых непосредственно производством продукции |

175,9 |

162,0 |

13,9 |

|

4.3.3. сотрудников аппарата управления на уровне цехов и организации |

62,4 |

35,4 |

27,0 |

|

4.4. Амортизация основных фондов |

2 220,0 |

2 220,0 |

0,0 |

|

4.4.1. здания и сооружения |

670,0 |

670,0 |

0,0 |

|

4.4.2. оборудование |

1 550,0 |

1 550,0 |

0,0 |

|

4.5. Прочие расходы |

1862,6 |

1718,3 |

144,3 |

|

4.5.1. Амортизация нематериальных активов |

795,0 |

795,0 |

0,0 |

|

4.5.2. Транспортные расходы |

863,0 |

830,4 |

32,6 |

|

4.5.3. Проценты за кредит |

42,4 |

42,4 |

0,0 |

|

4.5.4. Коммерческие расходы |

162,2 |

50,5 |

111,7 |

|

ИТОГО затрат: |

48 819,9 |

49 336,4 |

-516,5 |

|

5. Себестоимость единицы продукции |

39,1 |

39,5 |

-0,4 |

|

6. Выручка |

86800,0 |

86875,0 |

5,0 |

|

7. Прибыль |

37980,1 |

37538,6 |

441,5 |

Система «Стандарт-кост» служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы продукции для определения цен, а также составить отчет об ожидаемых доходах будущего периода. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

Выводы

Наиболее оптимальным при выборе учета затрат представляется система «Стандарт-костинг», которая позволит эффективно управлять затратами, в частности определять наилучшие направления вложения средств, снижать непроизводительные затраты, формировать показатели себестоимости, выявлять возможные резервы снижения затрат, устанавливать минимально необходимый размер производства, уменьшать рыночные цены. Данная система дает возможность анализировать каждую статью затрат и своевременно выявить и устранить отклонения, которые могут отрицательно повлиять на финансовый результат деятельности предприятия.

Заключение

Управленческий учет – это система информационного обмена в организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации.

Основная цель управленческого учета – предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений.

Основные пользователи информации управленческого учета – высшее руководство организации, руководители структурных подразделений и специалисты.

Управленческий учет в отдельную систему в ООО «Озон» не выделен. В целом он сводится к учету затрат и калькулированию продукции.

В ООО «Озон» калькулирование единицы продукции производится методом полной себестоимости по фактической стоимости материальных и других ресурсов путем дополнения прямых издержек производства долей косвенно-распределяемых расходов по объектам калькулирования.

Наиболее оптимальным при выборе учета затрат представляется система «Стандарт-костинг», которая позволит эффективно управлять затратами, в частности определять наилучшие направления вложения средств, снижать непроизводительные затраты, формировать показатели себестоимости, выявлять возможные резервы снижения затрат, устанавливать минимально необходимый размер производства, уменьшать рыночные цены. Данная система дает возможность анализировать каждую статью затрат и своевременно выявить и устранить отклонения, которые могут отрицательно повлиять на финансовый результат деятельности предприятия.

Список литературы

- Барулина М.С. Об управленческом учете // В сборнике: ЭКОНОМИКА И СОЦИУМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВЗАИМОДЕЙСТВИЯ Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г.. 2014. С. 11-14.

- Баханькова Е. Р. Бухгалтерский управленческий учет: Учебное пособие / Е.Р. Баханькова. - М.: ИЦ РИОР, ИНФРА-М, 2016. - 255 c.

- Булатова Э.Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50-53.

- Вахрушева О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2016. - 252 c.

- Воронова, Е.Ю. Управленческий учет: Учебник для бакалавров / Е.Ю. Воронова. - М.: Юрайт, 2013. - 551 c.

- Воронова Е.Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42-48.

- Иванов, В.В. Управленческий учет для эффективного менеджмента / В.В. Иванов, О.К. Хан. - М.: ИНФРА-М, 2013. - 208 c.

- Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - М.: Магистр, ИНФРА-М, 2016. - 576 c.

- Керимов, В.Э. Бухгалтерский управленческий учет: Практикум / В.Э. Керимов. - М.: Дашков и К, 2016. - 100 c.

- Кондраков, Н.П. Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова. - М.: НИЦ ИНФРА-М, 2013. - 352 c.

- Лысенко, Д.В. Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 478 c.

- Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский, А.Н. Милосердова, В.Н. Ясенев. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 112 c.

- Сигидов Ю.И., Власова Н.С. Предпосылки возникновения управленческого учета, его сущность и содержание // Бухучет в сельском хозяйстве. – 2016. – № 6. – С. 43–45.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. М.: Проспект, 2016.

- Чиркова М.Б., Кудинова М.В. Управленческий учет: учет или управление? // Финансовый вестник. 2016. № 1. С. 79-82.

-

Барулина М.С. Об управленческом учете // В сборнике: ЭКОНОМИКА И СОЦИУМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВЗАИМОДЕЙСТВИЯ Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г.. 2014. С. 11. ↑

-

Булатова Э.Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50. ↑

-

Воронова Е.Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42. ↑

-

Чиркова М.Б., Кудинова М.В. Управленческий учет: учет или управление? // Финансовый вестник. 2016. № 1. С. 79. ↑

-

Булатова Э.Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50. ↑

-

Барулина М.С. Об управленческом учете // В сборнике: ЭКОНОМИКА И СОЦИУМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВЗАИМОДЕЙСТВИЯ Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г.. 2014. С. 11. ↑

-

Воронова Е.Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42. ↑

-

Булатова Э.Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50. ↑

-

Чиркова М.Б., Кудинова М.В. Управленческий учет: учет или управление? // Финансовый вестник. 2016. № 1. С. 79. ↑

-

Барулина М.С. Об управленческом учете // В сборнике: ЭКОНОМИКА И СОЦИУМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВЗАИМОДЕЙСТВИЯ Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г.. 2014. С. 11. ↑

-

Воронова Е.Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42. ↑

-

Барулина М.С. Об управленческом учете // В сборнике: ЭКОНОМИКА И СОЦИУМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВЗАИМОДЕЙСТВИЯ Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г.. 2014. С. 11. ↑

-

Булатова Э.Ф. Проблема формирования учетно-аналитической системы в управленческом учете // В сборнике: Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика Материалы III Международной научно-практической конференции. Уфимский государственный нефтяной технический университет, Институт экономики. 2015. С. 50. ↑

-

Чиркова М.Б., Кудинова М.В. Управленческий учет: учет или управление? // Финансовый вестник. 2016. № 1. С. 79. ↑

-

Воронова Е.Ю. Управленческий учет в контексте федерального закона «О бухгалтерском учете» // Аудитор. 2013. № 11 (225). С. 42. ↑

-

Барулина М.С. Об управленческом учете // В сборнике: ЭКОНОМИКА И СОЦИУМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВЗАИМОДЕЙСТВИЯ Материалы II Всероссийской научно-практической конференции. Под общей редакцией Жулиной Е. Г.. 2014. С. 11. ↑

- Бухгалтерский баланс организации: порядок составления и аналитические возможности

- Затраты как объект управленческого учета

- Бухгалтерский баланс организации: порядок составления и аналитические возможности

- Организация рекламной деятельности в организации (ООО "Аква-базис")

- Проведение маркетингового исследования на рынке товаров потребительского назначения

- Общая характеристика основных современных правовых семей (исследование современных качеств)

- История возникновения и развития языка программирования Си (С++) и Java

- Международный валютный фонд: цели, функции, особенности и основные направления

- Финансы как инструмент регулирования экономики

- Анализ внешней и внутренней среды организации ПАО «Корпорация ВСМПO-AВИСМA»

- Современный банковский маркетинг

- Формы и системы оплаты труда на предприятии