Управление рентабельностью на предприятии

Содержание:

ВВЕДЕНИЕ

Предприятие является основной хозяйствующей единицей в условиях рыночной экономики. Оно характеризуется определенной отраслевой принадлежностью и занимает особое место в системе национальной экономики. В настоящее время, в связи с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает значение изучения такой дисциплины, как финансы предприятий, ведь только успешно функционирующие предприятия могут являться залогом здоровой, финансово благополучной экономики.

Особое, если не ключевое, место в деятельности предприятий отводится результатам этой деятельности. Именно прибыль, как финансовый результат функционирования предприятия, является целью, к которой стремятся все организации, относящиеся к коммерческой сфере.

Актуальность выбранной темы заключается в том, что именно прибыль и рентабельность являются показателями успешной работы предприятия за конкретный период и их определение принципиально важно для этой работы.

Цель данной работы заключается в изучении показателей рентабельности организации.

Основные задачи:

1) рассмотреть понятие показателей рентабельности;

2) провести анализа показателей рентабельности на примере ООО «Экран»;

3) выявить основные направления по управлению рентабельности, для повышения эффективности деятельности ООО «Экран».

Объект исследования – ООО «Экран».

Предмет исследования – управление рентабельностью.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансового менеджмента.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ И ЕЁ УПРАВЛЕНИЕ

1.1 Понятие рентабельности

Сопоставление конечных результатов экономической деятельности организации с затратами труда на их достижение является характеристикой эффективности производственных процессов. Эффективность производства в свою очередь выступает как одна из ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечных целей производства во всей стране в целом и каждого предприятия в отдельности. В общем виде экономическая эффективность производства выступает как количественное соотношение двух величин: результатов хозяйственной деятельности и производственных затрат. Эффективность производства также является характеристикой и его результативности: «экономическая эффективность производства означает его результативность, степень использования ресурсов или отдачу затрат, которая определяется соотношением достигнутых результатов и использованных ресурсов или осуществленных затрат на производство, т.е. экономическая эффективность производства определяется относительной величиной» [3].

Определение эффективности производства необходимо начинать с установления критериев эффективности, являющихся главными признаками оценки эффективности. В качестве основных количественных критериев эффективности функционирования организации выступают следующие показатели:

- годовая норма прибыли,

- чистая текущая стоимость,

- период возврата капитальных вложений,

- точка (норма) безубыточности,

- фондоотдача,

- фондоемкость,

- производительность труда,

- рентабельность.

Таким образом, результативность деятельности коммерческой организации оценивается, прежде всего, показателями прибыли и рентабельности, они чаще всех вышеперечисленных показателей и критериев используются при оценке экономической эффективности. В свою очередь прибыль и рентабельность зависят от организации хозяйственных процессов, их ритмичности, эффективности использования отдельных видов капитального потенциала, т. е. в целом динамики финансово-экономической деятельности. Хозяйственный потенциал, которым располагает организация, используется им для достижения множества целей, в число которых входит и обеспечение стабильно прибыльного функционирования компании. Контроль, анализ, а также постоянная работа над совершенствованием факторов прибыли и рентабельности представляются, на наш взгляд, один из важнейших и наиболее востребованных сфер деятельности. Динамика и результативность деятельности можно оценивать с различной степенью детализации в зависимости, например, от доступной информации.

Для того чтобы точно оценить эффективность финансово-хозяйственной деятельности предприятия недостаточно только определения абсолютных показателей, даже таких как прибыль. Прибыль является важнейшим экономическим показателем функционирования предприятия, свидетельствующим о его эффективности, однако он не позволяет определить точно степень эффективности. Прибыль «не дает возможности соизмерения финансового результата с затратами на его достижение. Для более объективной оценки необходимо задействовать относительные показатели финансовой результативности и эффективности деятельности предприятия. Как раз таким показателем и является рентабельность» [2. с. 56].

Проанализируем возникновение понятия «рентабельность». Как правило, при анализе финансовых результатов, задействованы понятия «доходность», «прибыльность», «эффективность», которые на бытовом уровне воспринимаются как синонимы. Рентабельность - понятие производное от немецкого «rentabel», что переводиться как «доходный, полезный, прибыльный». Рентабельность выступает как показатель экономической эффективности производства на предприятиях. Он комплексно отображает использование материальных, трудовых и финансовых ресурсов. Рентабельным можно считать предприятие, приносящее прибыль.

Можно привести еще одно определение рентабельности: рентабельность - показатель, который представляет собой «отношение прибыли к сумме издержек на производство продукции и услуг, денежным инвестициям в организацию торгово-коммерческих операций или сумме имущества фирмы, которое используется для организации своей деятельности» [4. с. 215].

Экономический эффект хозяйственной деятельности каждого субъекта экономики выражается абсолютным показателем прибыли. Экономический эффект - это коэффициент, характеризующий результаты деятельности организации. Это абсолютный показатель, измеряемый в денежном выражении; он суммируется в пространстве и времени (без учета временной стоимости денег). В ряде случаев «по показателям прибыльности нельзя судить об уровне рентабельности предприятия. Поэтому необходимо использовать коэффициенты эффективности (рентабельности), которые рассчитываются как отношение полученного дохода (прибыли) к определенному базовому показателю» [1. с. 22].

В заключении отметим, что экономическую эффективность работы организации можно охарактеризовать относительными показателями - прежде всего системой показателей рентабельности, или прибыльности (доходности). В любом случае «результативность, хозяйственную целесообразность и эффективность работы коммерческой организации можно измерить абсолютными и относительными показателями» [4. с. 55].

1.2 Управление рентабельностью

В настоящее время обеспечение устойчивого развития экономических систем выдвигается в ряд первоочередных вопросов во всем мире. Так, 25 сентября 2015 государства-члены ООН приняли Повестку дня в области устойчивого развития до 2030 года. Она содержит ряд целей, направленных на ликвидацию нищеты, сохранение ресурсов планеты и обеспечение благополучия для всех [5].

В Российской Федерации Указом Президента РФ №440 от 01.04.1996 была принята «Концепция перехода Российской Федерации к устойчивому развитию». Помимо этого на законодательном уровне в 2015 году был утвержден национальный стандарт Российской Федерации «Менеджмент устойчивого развития», что говорит о признании значимости данной категории на государственном уровне, о необходимости рассмотрения в нормативно-правовом аспекте.

В соответствии с указанными документами развитие понимается как постоянное социально-экономическое развитие, при котором не разрушается природная среда [1]. Устойчивое развитие представляет собой долговременный сбалансированный подход к социальному прогрессу, экономической деятельности и ответственности за сохранение окружающей среды [2]. Президентом РФ неоднократно подчеркивалась необходимость перехода от экспортно-сырьевой модели к инновационной социально ориентированной модели развития экономики [4, с. 9].

Несмотря на широкий интерес к данному направлению исследования, современная экономическая наука не выработала единого подхода к категории «устойчивость». Так, Ж.А. Мингалева и Ю.В. Карпович отмечают, что объективная оценка устойчивого развития затруднена отсутствием единого взгляда на сущность и критерии устойчивости в современной науке [10, с. 382]. Можно сказать, что проблема остается недостаточно проработанной, но при этом требующей пристального внимания.

Признавая значимость проблематики, Н.А. Лытнева в своём исследовании указывает, что развитие теории и практики повышения устойчивости развития предприятия является актуальной проблемой, ее решение приобретает в настоящее время не только теоретическое, но и практическое значение [9, с. 51].

В исследованиях аудиторской, консалтинговой фирмы «PricewaterhouseCoopers» указывается, что зачастую компании видят в «устойчивом развитии» исключительно «статью расходов». В свою очередь, стейкхолдеры ожидают от партнёров четкого позиционирования в области устойчивого развития, в том числе наличия стратегии и программы развития [12]. Помимо этого, по мнению специалистов «PwC», необходимо выделить ключевые показатели эффективности (KPI) в системе устойчивого развития, которая включает 3 блока: экономический, экологический и социальный.

Отечественные авторы также придерживаются данного подхода. Так, в исследованиях Т.Л. Лепихиной, Е.Б. Аликиной, В.В. Лепихина подробно рассмотрены различные подходы к определению устойчивости. При этом четко прослеживается классификация видов устойчивости на: экономическую, социальную и экологическую [8, с.87].

Е.В. Табачникова в своей работе добавляет ещё один вид - функциональную устойчивость, при которой предприятие способно осуществлять основной вид деятельности с учетом существующих требований нормативно-правового характера [14, с.131].

Д.С. Кондаурова отмечает: «Устойчивое развитие есть постоянное стабильное развитие экологической составляющей совместно с интегрированным развитием социально-экономических элементов системы в целом» [7, с. 15].

К.А. Бармута указывает, что переход к устойчивому развитию означает создание сбалансированной системы, сочетающей социальную справедливость, экологическую безопасность и экономическую эффективность. Поэтому в качестве элементов устойчивого развития предлагается учитывать производственную, экономическую, социальную и экологическую устойчивость [3, с. 1275].

Обобщая мнения ученых, С.Н. Бобылев отмечает, что можно выделить два наиболее распространенных методических подхода. Первый базируется на построении системы индикаторов развития, которые включают: экономические, экологические, социальные показатели. Второй предполагает построение агрегированного индикатора, на основе которого можно судить о степени устойчивости социально-экономического развития [4, с. 10].

В данном исследовании рассмотрен первый подход. При этом будет изучена не отдельно каждая группа показателей, а их взаимосвязь и совокупное влияние на результативный фактор.

В первую очередь необходимо определить алгоритм исследования в разрезе функционирования социально-экономической системы на различных уровнях управления. Эффективная с точки зрения окружающей среды, то есть устойчивая экономическая деятельность на всех уровнях иерархии, может осуществляться:

- на основе определения набора показателей, характеризующих устойчивость экономических систем на разных уровнях иерархии;

- сбора показателей, характеризующих устойчивость деятельности;

- установления взаимосвязей между показателями устойчивости;

- выявления взаимосвязей, которые в большей степени определяют устойчивость;

- разработки управленческих решений в области повышения устойчивости экономической системы. Согласно описанному алгоритму, на первом этапе необходимо определиться с набором показателей.

Мы согласны с утверждением, что для анализа устойчивости целесообразно выделять три равноправных компонента: финансово-экономический, социальный и экологический, взаимосвязь которых необходимо оценить с помощью системы показателей. Выбор набора показателей обусловлен содержанием каждой из перечисленных категорий и результатом, который может быть рассмотрен в качестве одного из критериев устойчивости развития.

По нашему мнению, понятия «устойчивое развитие» и «эффективность» тесно связаны между собой. Категория «эффективность» рассмотрена в работах многих ведущих ученых в области экономики. В итоге, на настоящий момент выработаны различные системы показателей оценки эффективности как использования отдельных групп имущества, так и деятельности хозяйствующего субъекта в целом. Мы придерживаемся позиции, что именно показатели рентабельности являются центральными индикаторами анализа эффективности на различных уровнях управления. Одним из основных показателей является коэффициент рентабельности производства. Он отражает один из подходов к оценке эффективности деятельности организации, характеризующий отношение результата к затратам.

Официальные статистические данные содержат сведения по такому показателю, как рентабельность проданных товаров, продукции, услуг. Его расчет аналогичен показателю рентабельности производства, то есть определяется отношение прибыли от продаж к себестоимости продукции. Таким образом, значения указанного коэффициента выступят в качестве результативного показателя.

Далее необходимо сформировать набор факторных показателей. По мнению А.С. Кокиной, Г.Н. Яковлевой залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость [6, с. 257].

Н.В. Парушина указывает, что финансовая устойчивость формируется в процессе всей хозяйственной деятельности организации и является отражением её стабильного положения [13, с. 45].

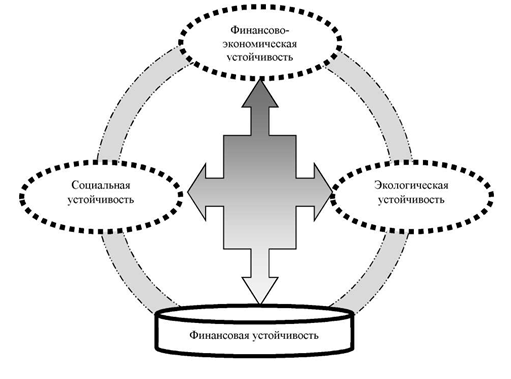

В свою очередь, под финансовой устойчивостью хозяйствующего субъекта следует понимать способность осуществлять различные виды деятельности в постоянно меняющихся экономических условиях с целью укрепления его позиций на рынке, роста материальных и финансовых ресурсов. По нашему мнению, с позиции эффективного развития финансовая устойчивость включает ряд элементов (рис. 1).

Финансово-экономическая устойчивость может выражаться через платежеспособность организации, степень финансовой независимости. Следовательно, в набор показателей, оценивающих финансовоэкономическую устойчивость, следует включить:

- коэффициент текущей ликвидности, отражающий степень покрытия краткосрочных обязательств хозяйствующего субъекта мобильными средствами;

- коэффициент обеспеченности собственными оборотными средствами, отражающий дефицит или излишек собственных средств организации для формирования запасов и затрат;

- коэффициент автономии, показывающий уровень финансовой независимости организации.

Социальная устойчивость характеризует способность хозяйствующего субъекта обеспечивать лояльность персонала на заданном уровне посредством удовлетворения требований сотрудников и общества к деятельности предприятия. По нашему мнению, к таким показателям следует отнести:

- среднемесячную начисленную заработную плату как логичного фактора воздействия на уровень лояльности со стороны работников организации;

- индекс производительности труда, который рассчитывается как частное от деления индексов физического объема ВВП и изменения совокупных затрат труда, отражающий степень эффективности использования трудовых ресурсов:

Рисунок 1 - Классификация видов устойчивости в концепции эффективного развития

- объём расходов на мероприятия по охране труда, которые также могут положительно повлиять на отношение персонала к работодателю.

Экологическая устойчивость характеризует способность предприятия выполнять нормы экологической безопасности по отношению к внутренней и внешней среде. По нашему мнению, данный компонент включает следующие показатели:

- объём использования и обезвреживания отходов производства и потребления;

- объем затрат на охрану окружающей среды;

- величину расходов на потребляемую энергию.

Перечисленные показатели экологической устойчивости имеют огромное значение для сохранения окружающей среды. При этом зачастую природоохранные мероприятия воспринимаются как вынужденная мера во избежание штрафных санкций. Переход к новому мышлению с заботой о будущих поколениях требует времени.

Итак, обобщённые индикаторы устойчивости могут быть оценены на основе данных Федеральной статистики. Информационные ресурсы официального сайта Росстата РФ [11] позволяют получить интересующие показатели по полному кругу организаций Российской Федерации без учета субъектов малого предпринимательства. В данном исследовании были использованы сведения по перечисленным выше показателям устойчивости за 2000-2016 гг.

С позиций авторов, для построения модели зависимости целесообразно использовать средства «MS Excel», в частности пакеты анализа «Корреляция», «Регрессия», а также встроенные функции для оценки качества переменных модели. Полученные результаты обобщены в таблицах 1, 2.

Данные таблицы 1 показывают, что коэффициент автономии оказывает наибольшее положительное влияние на эффективность деятельности организации из группы факторов финансово-экономической устойчивости. Увеличение расходов на заработную плату работникам предприятия и различные мероприятия по охране труда снижают рентабельность деятельности, что объяснимо с позиций увеличения затрат в целом. Наравне с указанными показателями обратное влияние оказывает увеличение объёма затрат на охрану окружающей среды и потребляемую энергию.

В свою очередь, положительное влияние наблюдалось вследствие роста социальной составляющей - индекса производительности труда и экологической - использование и обезвреживание отходов производства и потребления, что говорит о тенденции перехода к природосберегающим технологиям производства, более эффективного использования трудовых ресурсов.

Таким образом, для построения модели зависимости эффективности деятельности организаций от показателей устойчивости развития были отобраны следующие факторы: коэффициент автономии, индекс производительности труда, использование и обезвреживание отходов производства и потребления.

Таблица 1 - Корреляционный анализ системы показателей устойчивости развития организаций РФ за 2000-2016 гг.

|

Система показателей устойчивости |

Рентабельность проданных товаров, продукции, услуг, % (у) |

|

|

Показатели |

финансово-экономической устойчивости |

|

|

х1 |

Коэффициент текущей ликвидности, %. |

-0,126 |

|

Х2 |

Коэффициент обеспеченности собственными оборотными средствами, %. |

0,719 |

|

х3 |

Коэффициент автономии, %. |

0,821 |

|

Показатели социальной устойчивости |

||

|

Х4 |

Среднемесячная номинальная начисленная заработная плата в расчете на одного работника, руб. |

-0,668 |

|

Х5 |

Индекс производительности труда, % |

0,868 |

|

Х 6 |

Израсходовано на мероприятия по охране труда, млн. руб. |

-0,732 |

|

Показатели экологической устойчивости |

||

|

х 7 |

Использование и обезвреживание отходов производства и потребления, млн т. |

0,885 |

|

Х8 |

Объем затрат на охрану окружающей среды, млн руб. |

-0,791 |

|

х 9 |

Расходы на энергию, млн руб. |

-0,669 |

С использованием пакета анализа «Регрессия» было получено следующее уравнение множественной регрессии:

Вывод о значимости коэффициентов регрессии авторами основан на сравнении расчетных и табличного значений t-критерия Стьюдента. Их величины были получены посредством анализа математической зависимости параметров модели и с помощью функции «СТЬЮДРАСПОБР».

Дисперсионный анализ показал, что фактическое значение F-критерия Фишера (7,029) превышает табличное (3,682), полученное с помощью функции <^распобр» при уровне значимости 0,05, то есть модель регрессии в целом признаётся статистически значимой и надёжной.

Следовательно, коэффициент регрессии b3 = 0,275 показывает, что с ростом коэффициента автономии на 1%, рентабельность деятельности хозяйствующих субъектов увеличивается в среднем на 0,275%. Коэффициент регрессии b5 = 0,079 отражает, что с ростом индекса производительности труда на 1%, рентабельность проданных товаров вырастет в среднем на 0,079%. В свою очередь, коэффициент регрессии b7 = 0,002 указывает, что с увеличением объёмов использования и обезвреживания отходов производства и потребления эффективность деятельности организаций увеличиться на 0,002%. Далее была осуществлена оценка тесноты связи посредством автоматизированного корреляционного анализа.

Таблица 2 - Показатели регрессионной статистики

|

Показатели |

Значение показателя |

|

Множественный R |

0,823564 |

|

R-квадрат |

0,678258 |

|

Нормированный R-квадрат |

0,581736 |

|

Стандартная ошибка |

1,582832 |

|

Наблюдения |

17 |

Расчет показателей регрессионной статистики (таблица 2) показал, что множественный R (индекс корреляции) составил 0,824, то есть связь между результативным и факторными показателями характеризуется как высокая, близкая к тесной.

Коэффициент детерминации, равный 0,678, отражает, что изменение рентабельности деятельности хозяйствующих субъектов на 67,8% зависит от изменения указанных факторных признаков.

Стандартная ошибка коэффициента корреляции показывает, что отклонения теоретических значений результативного признака друг от друга составили 1,582%.

Проведенный регрессионный анализ позволил выявить наиболее значимые факторы, оказывающие влияние на устойчивость развития организации с позиций эффективности её деятельности. Данная модель может быть использована хозяйствующими субъектами при прогнозировании показателей различных групп устойчивости и принятии на их основе эффективных управленческих решений.

Таким образом, долговременный успех любой организации все в большей степени зависит от учета экономических, экологических и социальных аспектов во всех видах деятельности. Взвешенный подход к управлению устойчивым развитием помогает принимать качественные решения, обеспечивающие непрерывность деятельности организации как составного элемента экономической системы страны в целом. При этом для оценки и изучения особенностей, возможностей и сложностей работы в глобальной экономической системе необходим последовательный и всесторонний подходы.

ГЛАВА 2. РАСЧЁТ КОЭФФИЦИЕНТОВ ХАРАКТЕРИЗУЮЩИХ РЕНТАБЕЛЬНОСТЬ ООО «ЭКРАН»

2.1 Анализ финансовой деятельности ООО «Экран»

Бухгалтерский баланс представляет собой перечень имущества предприятия и источников его приобретения на конкретную дату.

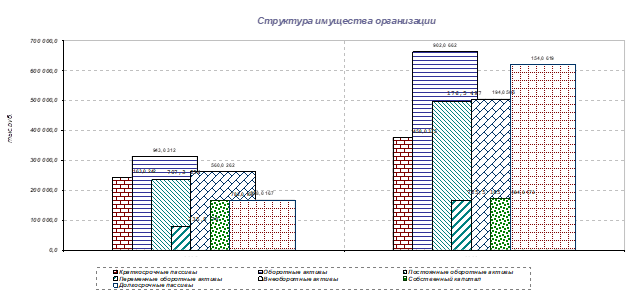

В графическом виде структура имущества ООО "Экран" на протяжении всех рассматриваемых периодов представлена на рисунке 1.

Рисунок 2 Структура имущества ООО «Экран»

Прежде всего, следует отметить, что величина чистого оборотного капитала ООО "Экран" на конец анализируемого периода составила -39226,0 тыс.руб. , что говорит о том, что все оборотные активы, а также часть постоянных активов предприятия формируются за счет краткосрочных обязательств, что является признаком сильной финанансовой неустойчивости и в ближайшее время может привести к банкротству.

Основываясь на рассмотренных выше моделях, структуру имущества организации на конец отчетного периода можно отнести к консервативной модели.

Рассматривая дебиторскую задолженность 'ООО "Экран"' следует отметить, что предприятие на конец 2017 года имеет активное сальдо (дебиторская задолженность больше кредиторской). Таким образом, представляя своим клиентам бесплатный кредит.

Рассматривая изменение собственного капитала ООО "Экран" отметим, что его значение за анализируемый период увеличилось. Доля заемных средств в совокупных источниках формирования активов за анализируемый период значительно увеличилась. Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина возросла на 7702 тыс.руб. Это в целом можно назвать положительной тенденцией так как увеличение резервов, фондов и нераспределенной прибыли может говорить о эффективной работе предприятия.

В общей структуре пассивов величина собственного капитала, которая на конец 2016 года составляла 165771,0 тыс.руб., возросла на 7702 тыс.руб. (темп прироста составил 4,6 %), и на конец 2017 года его величина составила 173473 тыс.руб. (14,85% от общей структуры имущества). В наибольшей степени это изменение произошло за счет роста статьи 'Нераспределенная прибыль.

В общей структуре задолженности долгосрочные пассивы на конец 2017 превышают краткосрочные на 450854 тыс.руб. что говорит о неплохой финансовой устойчивости предприятия и, возможно, о будущем увеличении оборотов предприятия, в случае если долгосрочные пассивы направлены на расширение парка оборудования и объемов производства. На начало анализируемого периода - на конец 2016 года значение показателя абсолютной ликвидности составило 4,14. На конец 2017 года значение показателя снизилось, что можно рассматривать как отрицательную тенденцию и составило 0,05. На конец анализируемого периода показатель находится ниже нормативного значения (0,2), что говорит о том, что значение коэффициента слишком низко и предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

Коэффициент текущей ликвидности и на начало и на конец анализируемого периода (2016 - 2017 г.г.) находится ниже нормативного значения (2), что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. На начало анализируемого периода - на конец 2016 года значение показателя текущей ликвидности составило 1,29. На конец анализируемого периода значение показателя увеличилось, и составило 1,76.

Показатель 'Коэффициент автономии', за анализируемый период 2017 года составил 0,14. Это ниже нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель 'Коэффициент отношения заемных и собственных средств (финансовый рычаг)', за анализируемый период увеличился и на конец 2017 составил 5,7. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Рассматривая показатели финансового состояния ООО «Экран» можно отметить, что за 2016-2017 годы наблюдается следующая тенденция: рост стоимости имущества предприятия практически в 2 раза, что происходит в основном за счет роста дебиторской и кредиторской задолженности, а также за счет роста стоимости основных средств.

Значительный рост кредиторской задолженности ведет к нарушению платежеспособности предприятия и ее ликвидности, а также к не устойчивому финансовому состоянию.

2.2 Анализ показателей рентабельности ООО «Экран»

Выручка от реализации компании по сравнению с базовым периодом увеличилась (с 615077,8 тыс.руб. на конец 2016 года до 707584,6 тыс.руб. на конец 2017 года). За анализируемый период изменение объема продаж составило 92506,9 тыс. руб. Тем прироста составил 15,0%.

Валовая прибыль на конец 2016 года составляла 127863,1 тыс.руб. За анализируемый период она возросла на 135664,4 тыс.руб., что следует рассматривать как положительный момент и на конец 2017 года составила 263527,5 тыс.руб.

Прибыль от продаж на конец янв. 2016 года составляла 4696,3 тыс.руб. За анализируемый период она , также как и валовая прибыль, возросла на 93998,1 тыс.руб., и на конец 2017 года составила 98694,4 тыс.руб.

Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о прибылях и убытках организации. На начало анализируемого периода они составляли 25,3%, от себестоимости реализованной продукции, а на конец периода - 37,1% от себестоимости проданных товаров, продукции, работ, услуг.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который составил 15,0% по сравнению с ростом себестоимости (-8,9%).

Отрицательным моментом являются убытки по прочим доходам и расходам - на конец 2017 года сальдо по ним установилось на уровне -114087,0 тыс.руб. К тому же наблюдается отрицательная тенденция – за период с 2016 года по 2017 года сальдо по прочим доходам и расходам снизилось на -1812155,8 тыс.руб.

Чистая прибыль за анализируемый период сократилась на -65318,7 тыс.руб., и наконец 2017 она установилась на уровне 15969,3 тыс.руб. (темп падения чистой прибыли составил -80,4%).

Рассматривая динамику показателей финансово - хозяйственной деятельности ООО "Экран" особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

На конец анализируемого периода рентабельность собственного капитала равна 9,01%, что ниже показателя средневзвешенной стоимости капитала, значение которого составило в соответствующем периоде - 13,86%.

Анализ показателей рентабельности приведем в таблице 3.

Таблица 3 Анализ показателей рентабельности ООО «Экран» за 2016 – 2017 годы

|

Показатели |

2016 год |

2017 год |

Изменение |

|

Рентабельность продаж |

0,131 |

0,011 |

-0,12 |

|

Рентабельность продукции |

0,009 |

0,147 |

0,138 |

|

Рентабельность активов |

0,141 |

0,006 |

-0,135 |

|

Рентабельность собственного капитала |

0,485 |

0,044 |

-0,441 |

Как показывает анализ рентабельности ООО «Экран» за 2016 – 2017 годы показатели рентабельности снизились кроме рентабельности продукции. Снижение рентабельности по остальным показателям объясняется значительно снизившейся суммой чистой прибыли с 81287937 рублей в 2016 году до 7725997 рублей в 2017 году. Что вызвано ростом коммерческих и управленческих расходов, а также резким снижением прочих операционных доходов в 4,8 раза.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «ЭКРАН»

3.1 Методы управления дебиторской задолженностью

Дебиторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Управление дебиторской задолженностью непосредственно влияет на прибыльность компании и определяет дисконтную и кредитную политику для малоэффективных покупателей, пути ускорения востребования долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

К приемам управления дебиторской задолженностью относятся: учет заказов, оформление счетов и установление характера дебиторской задолженности. Среди подлежащих рассмотрению моментов есть некоторые, требующие особого внимания, например необходимость поиска путей сокращения среднего промежутка времени между завершением операции по продаже товара и выпиской счета-фактуры покупателю. Вы также должны оценивать возможные издержки, связанные с дебиторской задолженностью, т. е. упущенная выгода от неиспользования средств, вместо их инвестирования.

Управление дебиторской задолженностью связано с двумя видами резервов времени - на выписку счета-фактуры и отправку почтой. Время на выписку счета - это количество дней от отправки товара покупателю и до высылки счета. Очевидно, что компании следует отправлять счета одновременно с товаром. Время почтовой доставки - между подготовкой счета-фактуры н получением его покупателем. Время почтового прохождения документов может быть сокращено за счет децентрализации выписки счета-фактуры и почтовой отправки (используя службу срочных почтовых отправлений для крупных счетов-фактур с вручением в предусмотренные сроки либо предоставляя скидки за авансовые платежи).

В целом управление дебиторской задолженностью включает:

1) анализ дебиторов;

2) контроль за соотношением дебиторской и кредиторской задолженности;

3) разработку политики авансовых расчетов и предоставления коммерческих кредитов;

4) продажу дебиторской задолженности

5) внесение залога

Анализ дебиторов предполагает, прежде всего, анализ их платежеспособности с целью выработки индивидуальных условий представления коммерческих кредитов и условий факторинговых договоров. Уровень и динамика коэффициентов ликвидности могут привести менеджера к выводу о целесообразности продажи продукции только при предоплате или наоборот - о возможности снижения процента по коммерческим кредитам и т.п.

Анализ дебиторской задолженности и оценка ее реальной стоимости заключается в анализе задолженности по срокам ее возникновения, в выявлении безнадежной задолженности и формировании на эту сумму резерва, но сомнительным долгам.

Определенный интерес представляет анализ динамики дебиторской задолженности по срокам ее возникновения и/или по периоду оборачиваемости. Подробный анализ позволяет сделать прогноз поступлений средств, выявить дебиторов, в отношении которых необходимы дополнительные усилия по возврату долгов, оценить эффективность управления дебиторской задолженностью.

Факторинг – это покупка банком или специализированной факторинговой компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение.

Суть факторинга состоит в том, что факторинговая компания (или фактор-фирма) покупает у своих клиентов их платежные требования к покупателям на условиях немедленной оплаты 80-90% стоимости отфактурованных поставок и уплаты остальной части, за вычетом комиссионных и процентов за кредит в строго определенные сроки, независимо от поступления выручки от покупателей. Разумеется, поступающий затем платеж от покупателя зачисляется на счет фактор-компании.

Форфейтинг обладает существенными достоинствами, что делает его привлекательной формой среднесрочного финансирования. Основным достоинством этой формы является то, что форфейтер берет на себя все риски, связанные с операцией. Кроме того, ее привлекательность возрастает в связи с отказом в некоторых странах от фиксированных процентных ставок, хроническим недостатком во многих развивающихся странах валюты для оплаты импортируемых товаров, ростом политических рисков и некоторыми иными обстоятельствами.

Форфейтинг – одна из новых форм кредитования внешней торговли, который появился под влиянием быстрого роста экспорта дорогостоящего оборудования с длительным сроком производства, усиления конкурентной борьбы на мировых рынках и повышения роли кредита в развитии мировой торговли и представляющий собой кредитование экспортера путем покупки векселей или других долговых требований. Это форма трансформации коммерческого кредита в банковский.

Вексельно-кредитные операции в банке начинаются с получения клиентом вексельного кредита. Этот кредит может быть получен в форме учета векселей и в форме специального ссудного счета под залог векселей. При этом они делятся на единовременные и постоянные.

Кредиты по учету векселей могут быть предъявительскими и векселедательскими. Предъявительский кредит открывается клиенту для учета передаваемых им банку векселей. Под векселедательский кредит клиент выдает свои векселя, которыми рассчитывается за поставленные товары и услуги. Получатели таких векселей затем представляют их в свои банки, которые, в свою очередь, пересылают их в банк векселедателя для погашения за счет открытого кредита. Вексельные кредиты обычно выдаются банками клиентам, у которых в них открыты расчетные (текущие) счета.

Залог – способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами за изъятием, предусмотренным законом. Залогом может быть обеспечено действительное требование, в частности вытекающее из договора займа, в том числе банковской ссуды, договоров купли-продажи, имущественного найма, перевозки грузов и иных договоров. Это означает, что договор о залоге не носит самостоятельный характер, поскольку залог – способ обеспечения обязательства.

3.2 Методы управление кредиторской задолженности

К текущим обязательствам относится краткосрочная кредиторская задолженность. Под кредиторской задолженностью понимается задолженность данной организации другим организациям и физическим лицам – кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр.). Так, кредиторская задолженность может возникнуть, если материалы в организацию поступают раньше, чем она их оплатила. В состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед органами социального и медицинского страхования (возникает вследствие того, что начисление налогов и платежей происходит раньше, чем осуществляются соответствующие платежи) банковские ссуды и неоплаченные счета других предприятий и пр.

Уступки кредиторов под обеспечение долга.

Очень часто задолженность дебиторов перед кредиторами ничем не обеспечена. В случае, если эти кредиторы потребуют возмещения их долга в судебном порядке, они рискуют получить только часть или вообще ничего не получить, так как их претензии будут удовлетворяться в последнюю очередь по сравнению с другими кредиторами. Так как права кредиторов с обеспеченными требованиями к должникам больше, чем права "необеспеченных" кредиторов, предприятие может предложить "необеспеченным" кредиторам переоформить задолженность в обеспеченные обязательства в обмен на сокращение суммы долга, процентов, и/или увеличение срока погашения долга.

В случае необеспеченного кредита можно также предложить кредитору обеспечение в виде гарантии или поручительства третьей стороны, в соответствии с которыми третья сторона обязуется погасить задолженность предприятия в случае, если предприятие не сможет это сделать самостоятельно.

Таким образом, предприятие, которое хочет воспользоваться этим методом реструктуризации, должно донести вышеперечисленные преимущества до сознания кредитора и попытаться взамен на эти преимущества получить различные уступки.

Переоформление задолженности в вексельные обязательства.

В данном случае реструктуризации задолженности предприятие расплачивается по своей текущей задолженности своими векселями. Вексель, таким образом, представляет собой новое обязательство, которое должно быть исполнено в соответствии с вновь установленными сроками и зачастую с выплатой меньших процентов. Это освобождает предприятие от уплаты долга в данном периоде и соответственно способствует улучшению показателей деятельности компании.

Несмотря на то, что получатели векселей по-прежнему остаются "необеспеченными" кредиторами, тем не менее, они приобретают некоторые преимущества. Например, вексель предприятия можно продать третьим лицам и таким образом получить платеж по данным обязательствам раньше установленного времени.

В случае, если предприятие находится в трудном финансовом положении, и этот аргумент соответственно считается недостаточным, то руководство предприятия может объяснить кредиторам, что если они не примут данные векселя, то, скорее всего, предприятие будет ликвидировано. И в таком случае, эти кредиторы получат лишь часть своих средств либо вообще ничего не получат, так как в первую очередь выплаты будут осуществляться другим категориям кредиторов. Таким образом, кредитор почти ничего не теряет, если идет на такие уступки.

Вексель, выраженный в иностранной валюте

Вексель, выраженный в твердо конвертируемой валюте, позволит поставщику продукции сохранить выручку в долларовом выражении при колебаниях курса рубля. Возможность обозначения суммы денежного обязательства в иностранной валюте предусматривается п. 2 ст. 317 Гражданского Кодекса РФ. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты на день платежа.

ЗАКЛЮЧЕНИЕ

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Рассматривая показатели финансового состояния ООО «Экран» можно отметить, что за 2016-2017 годы наблюдается следующая тенденция: рост стоимости имущества предприятия практически в 2 раза, что происходит в основном за счет роста дебиторской и кредиторской задолженности, а также за счет роста стоимости основных средств.

Значительный рост кредиторской задолженности ведет к нарушению платежеспособности предприятия и ее ликвидности, а также к не устойчивому финансовому состоянию.

Выручка от реализации компании по сравнению с базовым периодом увеличилась (с 615077,8 тыс.руб. на конец 2016 года до 707584,6 тыс.руб. на конец 2017 года). За анализируемый период изменение объема продаж составило 92506,9 тыс.руб. Тем прироста составил 15,0%.

Чистая прибыль за анализируемый период сократилась на -65318,7 тыс.руб., и наконец 2017 она установилась на уровне 15969,3 тыс.руб. (темп падения чистой прибыли составил -80,4%).

Как показывает анализ рентабельности ООО «Экран» за 2016 – 2017 годы показатели рентабельности снизились кроме рентабельности продукции. Снижение рентабельности по остальным показателям объясняется значительно снизившейся суммой чистой прибыли с 81287937 рублей в 2016 году до 7725997 рублей в 2017 году. Что вызвано ростом коммерческих и управленческих расходов, а также резким снижением прочих операционных доходов в 4,8 раза.

Основным фактором, влияющим на снижение рентабельности деятельности ООО «Экран» оказывает рост задолженности предприятия, в третьей главе работы предложены методы по управлению дебиторской и кредиторской задолженности, грамотное управление задолженностью позволит предприятию восстановить нарушенную платежеспособность и финансовую устойчивость, что в конечном итоге приведет к росту рентабельности ООО «Экран».

СПИСОК ЛИТЕРАТУРЫ

- Бармута К.А. Обеспечение устойчивого развития предприятия в условиях освоения инноваций // Вестник ДГТУ. - 2010. - Т.10. - №8(51). - С. 1274-1279.

- Бобылев С.Н. Индикаторы устойчивого развития для России // Вестник МГГУ им. М.А. Шолохова. Социально-экологические технологии. - 2012. - № 1. - С. 8-18.

- Бузаева, Н. А. Анализ прибыльности и рентабельности предприятия [Электронный ресурс] / Н. А. Бузаева // JSRP. - 2014. - №4(8).Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент / В.В. Глухов, Ю.М. Бахрамов - С.- Петербург: Специальная литература, 2016.

- ГОСТ Р 54598.1- 2015. Национальный стандарт Российской Федерации. Менеджмент устойчивого развития. (утв. и введен в действие Приказом Росстандарта от 18.11.2015 N 1858-ст) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/.

- Доклад о Целях в области устойчивого развития, 2017 год [Электронный ресурс]. - Режим доступа: http://www.un.org/ru/index.html.

- Кокин А.С., Яковлева Г.Н. Показатели устойчивости организации // Вестник Нижегородского университета им. Н.И. Лобачевского. - 2010. - №3(1). - С. 256-261.

- Кондаурова Д.С. Совершенствование механизма управления устойчивым развитием промышленного предприятия // Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.00.05 Экономика и управление народным хозяйством [Электронный ресурс]. - Режим доступа: http://www.dissercat.com/.

- Лепихина Т.Л., Аликина Е.Б., Лепихин В.В. Влияние экономических показателей на экологическую и социальную устойчивость промышленных предприятий // Вестник Пермского университета. Сер. Экономика - 2014. - №4(23). - С. 86-92.

- Лытнева Н.А. Современные подходы совершенствования методологии механизма управления устойчивым развитием промышленных предприятий // Вестник ОрелГИЭТ. - 2014. - №1(27). - С. 50-56.

- Мингалева Ж.А., Карпович Ю.В. Совершенствование системы управления устойчивым развитием промышленного предприятия // Фундаментальные исследования. - 2016. - № 5. - С. 382-385.

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. - Режим доступа: http://www.gks.ru/wps/connect/rosstat/rosstatsite/main/.

- Предыбайло С.Д. Избранные лекции по дисциплине «Экономика организации (предприятия)» Электронный ресурс]. - Режим доступа: (http://repo.gsu.by/bitstream/ 123456789/4505/1/Экономическая%20эффективность.pdf

- Реализация стратегии устойчивого развития: Вызовы и возможности [Электронный ресурс]. - Режим доступа: https://www.pwc.ru/.

- Табачникова Е.В. О методах, используемых в процессе управления социальной устойчивостью предприятия транспортного бизнеса // Мир экономики и управления. - 2016. - Т. 16. - № 4. - С. 131-143.

- Теория и практика анализа финансовой отчетности организаций / Н.В. Парушина, И.В. Бутенко, В.Е. Губин, О.В. Губина, С.В. Дёминова, Н.А. Сучкова, С.А. Тимофеева; под ред. д.э.н. Н. В. Парушиной. - М.: ИД «ФОРУМ»: ИНФРА-М, 2015. - 432 с.

- Тимофеева, К. А. Система показателей рентабельности / К. А. Тимофеева // Карельский научный журнал. - 2012. - №1.

- Указ Президента РФ от 01.04.1996 №440 «О Концепции перехода Российской Федерации к устойчивому развитию» [Электронный ресурс]. - Режим Доступа: http://www.consultant.ru/.

- Шанин, И. И. Анализ показателей прибыли и рентабельности предприятия на примере мебельного предприятия / И. И. Шанин // Актуальные направления научных исследований XXI века: теория и практика. - 2014. - Т. 2.

- Оборотные активы предприятия (Оборотный средства, их классификация и источники)

- Физические и юридические лица.Общее понятие.

- Защита права собственности. Понятие права собственности в гражданском праве

- Роль семьи в процессе обучения младших школьников

- Роль семьи в процессе обучения младших школьников

- Правовое регулирование рекламной деятельности (меры ответственности за нарушение законодательства о рекламе)

- Разработка регламента выполнения процесса «Проведение оценки качества» (Обеспечение послепродажного обслуживания)

- Современные технологии планирования и прогнозирования социально-экономического развития территорий

- Организационная культура и стратегия управления человеческими ресурсами (На примере конкретной организации)

- Проблема лидерства. Стили руководства и их влияние на коллектив. (Отличия понятий лидерство и руководство)

- Особенности кадровой стратегии предприятий малого, среднего бизнеса

- Мировой финансовый рынок