Управление рисками в проектной среде

Содержание:

ВВЕДЕНИЕ

Политическая и экономическая ситуация в стране усиливает вопросы эффективного развития проектов, функционирование которых происходит в условиях неопределенности, что приводит к возникновению различных видов рисков. Поиск эффективных подходов к управлению рисками стал одним из важнейших направлений развития бизнеса. Руководству на современном этапе необходимо выявлять основные факторы возникновения рисков, особенности их влияния на деятельность предприятия и внутренние механизмы их нейтрализации. Полностью избежать рисков невозможно, но необходимо учитывать то, что все виды рисков взаимосвязаны и их уровень постоянно изменяется под влиянием динамического окружения.

Основными задачами управления проектами является уменьшение показателя вероятности возникновения неблагоприятных событий и избегание негативных последствий. Именно поэтому, возникает проблема формирования системы управления рисками.

Цель курсовой работы состоит в определении подходов к управлению рисками в проектной среде.

Для достижения цели в работе поставлены и решены следующие задачи:

- определить основные понятия риск-менеджмента;

- изучить классификацию рисков;

- рассмотреть организацию и процесс управления рисками;

- рассмотреть методы и способы оценки управления рисками;

- определить стратегию и тактику управления рисками;

- реализовать управление рисками на примере проекта горнолыжного курорта «Роза Хутор».

Объект исследования – проектные риски.

Предмет исследования – организация управления рисками в проектной среде.

Методы исследования – анализ и синтез, индукция и дедукция, сравнение и обобщение.

Информационную базу исследования составили наработки отечественных и зарубежных ученых в области управления рисками, а также материалы периодической печати, сети Интернет.

Курсовая работа состоит из введения, двух глав основной части – теоретической и практической, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РИСКАМИ

1.1 Основные понятия риск-менеджмента

В научной экономической литературе приводится множество значений и толкований понятия «риск». Данный термин употребляется во многих общественно-политических и естественных науках, каждая из которых дает ему свое толкование. Причиной существования большого количества определений является его разнородность, наличие во всех сферах жизнедеятельности человека, вероятностный характер природы его возникновения и тому подобное. В отечественной и иностранной литературе и по сей день предлагаются теоретические обоснования этого феномена. В связи с этим целесообразно рассмотреть типичные определения риска, которые даются зарубежными и отечественными учеными.

Понятие риска возникло, очевидно, очень давно. Первые исследования риска относятся к азартным играм. Поскольку бизнес и, в частности, биржевые игры близки к азартным, методы и результаты этих исследований впоследствии были применены к различным аспектам предпринимательской деятельности. Впоследствии риск начали исследовать в связи с коммерческой и управленческой деятельностью.[1]

Ученые предполагают, что понятие «риск» происходит от греческих слов ridsikon, ridsa – «утес», «скала».

В экономической науке существуют две теории риска - классическая и неоклассическая. Основными представителями классической теории были Дж. Милль и Н.У. Сеньор, которые рассматривали риск как математическое ожидание потерь, которые могут возникнуть в результате принятого решения. То есть риск здесь определяется как убытки, причиненные реализацией определенного решения.[2]

Согласно неоклассической теории экономического риска, разработанной в 20-30-х годах XX в. экономистами А. Маршаллом и А. Пигу, риск - это вероятность отклонения от поставленных целей. Известный экономист Дж. М. Кейнс выделил три основных вида рисков, которые целесообразно учитывать в экономической деятельности:

- риск предпринимателя (заемщика);

- риск кредитора (уклонение должника от уплаты долга);

- риск уменьшения стоимости денежной единицы (риск инфляции).[3]

Дж.М. Кейнс продолжил развитие неоклассической теории риска, поскольку выделил: понятие «склонность к риску» как специфическое качество предпринимателя, понятия «добровольный» и «вынужденный риск». Дальнейшее развитие теории риска продолжили в своих трудах американские ученые Дж. фон Нейман и О. Моргенштерн, а также венгерские экономисты Т. Бачкаи, Д. Гессен. Значительный вклад в развитие теории и практики риска сделали американские экономисты – лауреаты Нобелевской премии К. Эрроу, Г. Марковиц, У. Шарп, Дж. Акерлоф, Ф. Найт и другие.

В известных словарях Вебстера и Ожегова «риск» интерпретируется как «опасность, возможность убытка или потери» и «возможность опасности» или «действие наудачу в надежде на счастливый исход». В свою очередь, многие российские авторы дают такое определение: риск - вероятность (угроза) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов вследствие определенной производственной и финансовой деятельности.[4]

Риск в приведенных выше трактовках рассматривается исключительно как негативное явление, которое приводит лишь к нежелательным для предприятия и предпринимателя последствий. С другой стороны, риск может иметь и положительное влияние на предприятие. Также результаты или последствия могут быть нейтральными (нулевыми) по отношению к субъекту риска. Чаще всего последствия являются нейтральными в случае применения превентивных методов снижения степени риска. То есть в толковании риска названные ученые поддерживают позицию классической экономической школы. Определение, согласно которому риск ведет к нулевым экономическим последствиям, трактует риск как неопределенность в получении дохода, который зависит от общего состояния экономики, это способ действия в ситуации неопределенности.

Иначе говоря, ситуацию риска можно охарактеризовать как разновидность неопределенной ситуации, когда наступление того или иного события вероятно, причем существует объективная возможность количественно оценить соответствующую вероятность. Именно такая ситуация возникает, например, в случае одновременного воздействия многих разнонаправленных факторов: контрдействий конкурентов, явлений природы, экономического состояния государства, внедрения научно-технических достижений и тому подобное.

Иногда рассматривают и положительное влияние риска на производственно-хозяйственную деятельность предприятия. Риск - большой стимул для получения дополнительной прибыли, специфического предпринимательского дохода.[5]

Резюмируя данные подходы, под риском следует понимать возможность наступления определенной ситуации, которая может возникнуть в любой деятельности и может отклониться от поставленной цели (привести к возникновению потерь) или остаться неизменной.

Однако это определение не совсем полно отражает понятие риска, здесь также не упоминается тот факт, что риск (риск неиспользованных возможностей), как известно, чаще всего возникает в случае бездействия. Часто менеджеры задерживают принятие решения в условиях неопределенности, и, как следствие, попадают в ситуацию риска.

Обобщение изложенных положений позволяет сделать вывод, что наиболее полное и содержательное толкование риска следующее: риск – это категория, связанная с преодолением неопределенности и конфликтности в ситуации неизбежного выбора в ходе деятельности организации. Она отражает степень отклонения от целей, желаемого (ожидаемого) результата, а также степень неудачи с учетом влияния управляемых и неуправляемых факторов, прямых и обратных связей относительно объекта управления.

1.2 Классификация рисков

Под классификацией рисков следует считать распределение риска на отдельные группы по определенным признакам (внешние и внутренние) с целью достижения необходимого результата. В свою очередь, научно обоснованная классификация рисков позволяет четко определить место каждого вида риска в общей системе управления. Она дает возможность использования определенных методов и приемов при управлении риском.[6]

Оптимальная классификационная структура рисков должна разбивать их на группы, виды, подвиды и разновидности с целью определения степени общего риска с учетом и предпринимательских рисков, которые формируются на отдельных циклах производственного процесса. По нашему мнению, под оптимальной классификационной системой следует понимать рациональное распределение рисков с учетом их признаков. Это позволяет рассматривать его влияние как в целом на всю деятельность предприятия, так и на конкретные объекты области деятельности. Оптимальная структура позволяет рассматривать риск как элемент системы управления.

Систему рисков, которая влияет на деятельность предприятий и организаций, целесообразно рассматривать по двум уровням. К первому уровню следует отнести общие риски, которые формируются на макроуровне, а время их возникновения не зависит от процесса производства. Рассмотрим подробнее указанную совокупность рисков (рис. 1).

Рисунок 1. Классификация общих рисков[7]

К природным рискам относят риски, связанные с проявлением стихийных сил природы. К факторам возникновения данного риска относят землетрясение, наводнение, эпидемии, а также различного рода природные катаклизмы.

Экологические риски приобрели свою актуальность за последние 30 лет в связи с интенсивным развитием техногенных процессов, связанных с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией. Возникают политические риски при нарушении условий производственно-торгового процесса. К ним относят все виды рисков, вызванных административными запретами финансово-экономической деятельности предприятий, связанные с изменениями существующего в стране политического курса. К политическим рискам можно отнести: изменения в местном и государственном законодательстве; возможность национализации оборудования; введение эмбарго вследствие отказа нового правительства выполнять определенные обязанности, ограниченность конверсии национальной валюты в валюту платежа.[8]

Транспортные риски - это риски, связанные с перевозкой грузов следующими видами транспорта: автомобильным, морским, железнодорожным, воздушным. К ним можно отнести аварии и катастрофы.

Таким образом, риск – это категория, связанная с преодолением неопределенности и конфликтности в ситуации неизбежного выбора в ходе деятельности организации. Она отражает степень отклонения от целей, желаемого (ожидаемого) результата, а также степень неудачи с учетом влияния управляемых и неуправляемых факторов, прямых и обратных связей относительно объекта управления.

1.3 Организация и процесс управления рисками

Объектом управления рисками является осуществление экономической деятельности в условиях неопределенности и экономико-правовые отношения, возникающие между хозяйствующими субъектами в процессе устранения или реализации риска.

Субъект такого управления - это группа менеджеров предприятия и / или специалистов специализированных компаний, которые через различные варианты комбинированных действий осуществляют целенаправленную диверсификацию рисков для эффективной экономической деятельности

Задача риск-менеджмента - идентификация рисков и управления ими. Он представляет собой постоянный процесс, который анализирует развитие предприятий, будучи интегрированным в общую культуру организации, принимается и одобряется руководством.

Существует целый ряд подходов к организации системы риск-менеджмента со своими преимуществами и недостатками (табл. 1).

Таблица 1 - Подходы к организации системы риск-менеджмента[9]

|

Подходы |

Преимущества |

Недостатки |

|

1 |

2 |

3 |

|

Разработка разделов по управлению рисками руководителями отдельных подразделений в рамках планов функционального развития предприятия |

Работники подразделений могут лучше идентифицировать риски, характерные для их направления деятельности (отдел маркетинга - маркетинговые риски, финансовый отдел - финансовые риски и др.). Экономия ресурсов в результате сочетания функциональных обязанностей. |

Возможность возникновения несогласованности целей и методов оптимизации в планах управления рисками подразделений предприятия. |

|

Введение должности риск-менеджера |

Выделение риск-менеджмента в отдельную управленческую деятельность. |

Относительно высокий уровень субъективности при принятии решений риск-менеджером. Дополнительные финансовые затраты. |

|

Создание отдела риск-менеджмента |

Специализация специалистов на отдельных функциях риск-менеджмента. |

Дополнительные расходы на организацию и функционирование отдела, а также на подготовку специалистов. |

|

Формирование временных групп риск- менеджмента |

Коллективное обсуждение позволяет генерировать большее количество ценных идей о причинах рисков, методах их оптимизации |

Влияние авторитетных участников группы на мнение других. |

|

Привлечение внешних специалистов |

Возможность учета мнений посторонних экспертов при оценке уровня экономических рисков, формирование сценариев развития событий. |

Расходы на оплату услуг экспертов. Необходимость формирования процедуры подбора экспертов с целью повышения эффективности оценивания. |

На выбор того или иного подхода влияют следующие факторы: величина предприятия, целесообразность расходов на управление рисками, виды рисков и их уровень в деятельности предприятия, цели управления рисками, квалификация персонала предприятия.

Среди специалистов по вопросам риск-менеджмента нет однозначного подхода к решению вопроса о том, как организовать управление риском на предприятии. Один из подходов предполагает привлечение внешних консультантов, осуществляющих необходимую работу по идентификации и анализу риска, которые подбирают соответствующие методы управления ключевыми рисками и дифференцированно распределяют их по подразделениям компании. Другой заключается в возложении обязанностей по управлению рисками на одно должностное лицо - риск-менеджера (обычно это один из заместителей руководителя предприятия). Однако данный подход имеет один существенный недостаток - высокий уровень субъективности риск-менеджера при принятии им решений. Именно поэтому этот подход нецелесообразен для введения на предприятиях.[10]

Как показывает зарубежная практика, оптимальным подходом организации системы риск-менеджмента является создание самостоятельного независимого подразделения по управлению рисками (службы риск-менеджмента), причем, что важно, и по стоимости реализации. А значит можно говорить о том, что данный подход не имеет существенных недостатков, ведь финансовые и другие расходы на организацию и функционирование подразделения, а также на подготовку кадров достаточно быстро окупаются.

На предприятиях, обладающих значительными ресурсами, целесообразно создавать отдельное подразделение - службу риск-менеджмента с определенными функциональными обязанностями и необходимыми материальными, финансовыми, трудовыми, информационными ресурсами.

Целью функционирования службы риск-менеджмента является обеспечение эффективной деятельности предприятия в условиях риска. Для достижения этой цели должны решаться следующие задачи:[11]

- выявление рисков и оценка их уровня;

- приведение рисков к приемлемому уровню;

- ликвидация последствий наступления рисковых событий;

- создание и поддержание такой организационной культуры, которая бы обеспечивала осуществление мероприятий по управлению рисками на всех уровнях организационной структуры, всеми ее работниками. Для этого необходимо формализовать основные принципы управления рисками. Такую формализацию осуществляют с помощью программы управления рисками;

- создание и предоставление персоналу предприятия методического и технического обеспечения управления рисками. Именно служба управления рисками должна разрабатывать модели оценки рисков, создавать на их базе соответствующее программное обеспечение, разрабатывать методические рекомендации по его применению, поддерживать его актуальность, проводить обучение персонала предприятия.

Теоретически обоснованная система риск-менеджмента должна опираться на практически функционирующую структурную единицу. Для этого, прежде всего, необходимо выявить все возможные риски (угрозы) предприятия, а также нежелательные последствия в виде убытков, которые уже имеют место, для их дальнейшей обработки и управленческого воздействия. Такой первичный риск-аудит позволяет определить виды рисков, по которым на предприятии уже проводится работа - собрана и накоплена информация и проводится первичная оценка рисков, а также позволяет правильно осуществить подбор персонала по управлению рисками и определить их должностные функции.

Затем необходимо провести ранжирование предварительно выявленных рисков для того, чтобы выделить те риски, которые требуют первоочередного реагирования и принятия немедленных решений. Кроме того, на данном этапе необходимо распределить риски в зависимости от сферы их возникновения и определить структурные подразделения, которые сталкиваются с этими рисками. Это мероприятие, с одной стороны, позволяет наладить информационные связи с ключевыми подразделениями предприятия и планировать совместные действия. С другой стороны, оно дает возможность перевести часть функций отделов, касающиеся мониторинга, выявления и предупреждения рисков, службу риск-менеджмента с целью эффективного выполнения возложенных на отделы функций.[12]

На завершающем этапе создания службы риск-менеджмента проводится обеспечение вновь создаваемого подразделения необходимыми материальными, финансовыми, трудовыми и информационными ресурсами.

Таким образом, на предприятиях, обладающих значительными ресурсами, оптимальным подходом организации системы риск-менеджмента является создание самостоятельного независимого подразделения по управлению рисками - службы риск-менеджмента с определенными функциональными обязанностями и необходимыми материальными, финансовыми, трудовыми, информационными ресурсами.

Создавая службу риск-менеджмента, прежде всего, необходимо определиться с ее целью и задачами, местом в организационной структуре предприятия, а также с методологической базой, согласно которой будет действовать персонал в ходе своей профессиональной деятельности.

Теоретически обоснованная система риск-менеджмента должна опираться на практически функционирующую структурную единицу. Для этого необходимо идентифицировать риски предприятия, провести ранжирование выявленных рисков и в зависимости от объекта риска осуществить подбор персонала для работы в службе риск-менеджмента. В конченом итоге происходит обеспечение службы необходимыми материальными, финансовыми, трудовыми и информационными ресурсами.

ГЛАВА 2. ПРАКТИЧЕСКИЕ ПОДХОДЫ К УПРАВЛЕНИЮ ПРОЕКТНЫМИ РИСКАМИ

2.1 Методы и способы оценки управления рисками

В общем виде анализ рисков осуществляется по следующей схеме:

1 этап. Выявление неопределенностей в поведении хозяйственной системы.

2 этап. Определение показателей, характеризующих неопределенность.

3 этап. Выявление рисковых факторов неопределенности.

4 этап. Оценка рисков на основе методов измерения рисков.

5 этап. Использование качественных методов.

6 этап. Использование количественных методов.

7 этап. Прогнозирование уровня рисков.

8 этап. Управление рисками: использование методов предотвращения наступления рисков.

На первом этапе анализа рисков ставится задача определения основных

неопределенностей и группы факторов их определяющих. Например, если существует неопределенность «Как повлияет изменение налоговой ставки на прибыльность предприятия?», то для выявления факторов следует оценить рискованность инвестиционного проекта по показателям эффективности на основе фактора роста (снижения себестоимости), изменения курса доллара, роста (снижения) заработной платы, изменения цены продажи.

На втором этапе выделяются основные показатели оценки рисков.

На 3-6 этапах производится процедура сначала выявления, а затем и количественная оценка рискованности факторов неопределенности. При этом сначала используют качественные, а затем количественные методы оценки. Качественная оценка может быть сравнительно простой и ее главная задача состоит в определении возможных видов риска, а также факторов, влияющих на их уровень при выполнении определенного вида деятельности. Важной составляющей анализа риска является учет интересов субъектов предпринимательской деятельности - как возможных партнеров по бизнесу, так и конкурентов. Качественный анализ предполагает также исследование и сравнения ожидаемых положительных результатов, практических удобств с возможными негативными последствиями от реализации проекта (экономический, социальный и другой, сегодняшний и будущий). Такой подход способен обеспечить эффективную организацию предпринимательской деятельности, что, в свою очередь, требует количественного анализа.[13]

Количественный анализ (оценка) риска проводится как важное дополнение к анализу и направлен он на то, чтобы количественно выразить риски, провести их анализ и сравнение, то есть численно определить размеры отдельных рисков и риска проекта в целом. Важно выявить степень риска, причем оценить вероятность того, что событие действительно произойдет, а потом - как это повлияет на ситуацию.

Сложность такого анализа обусловлена свойствами, присущими риску вообще: неопределенность, вероятность, альтернативность, субъективизм, неполнота или отсутствие информации.

Количественная оценка имеет особое значение, когда у фирмы есть возможность выбора из совокупности альтернативных вариантов конкретного направления деятельности с учетом своих приоритетов. Но проблема выбора не всегда решается в пользу того направления, где ожидается наибольший экономический эффект (меньше затраты и больший результат). Возможна ситуация, когда целесообразнее принять решение о варианте, экономический эффект от реализации которого будет меньше, но при этом шансы на успех будут большими (то есть степень риска по данному варианту будет меньше по сравнению с другим). Количественная оценка рисков базируется на следующих основных условиях:[14]

1. Решения, принимаемые в ситуации риска, нужно оценивать с точки зрения вероятности достижения ожидаемого результата и возможного отклонения от него. Лучшим будет решение, менее рискованное по сравнению с другими вариантами.

2. Оценка рискованного решения должна учитывать расходы на его осуществление. Лучшим будет решение, нуждающееся в меньших затратах по сравнению с другими вариантами.

3. Рискованное решение необходимо оценивать с точки зрения продолжительности времени, необходимого на его реализацию. Лучшим будет решение, на осуществление которого потребуется меньше времени по сравнению с другими вариантами.

Качественный анализ, как правило, проводится на стадии разработки бизнес-плана с указанием основных путей и методов минимизации риска.

На седьмом этапе производится прогноз рисков развития системы, на основе которого на 8 этапе используются те или иные методы предупреждения рисков.

Таким образом, главная задача качественной оценки риска - определить возможные виды риска, оценить степень их опасности и выделить факторы, влияющие на степень риска. Результаты анализа служат исходной информацией для дальнейшей количественной оценки. Количественная оценка риска заключается в предоставлении риску числового значения. Проведение этой оценки является особенно важным, когда существует возможность выбора конкретного управленческого решения по совокупности альтернативных вариантов.

Существует множество специальных методов оценки риска в предпринимательской деятельности, наиболее распространенными из которых являются: статистический метод, метод экспертных оценок, метод анализа целесообразности затрат, аналитический метод, метод использования аналогов.

Перечень можно продолжить, однако другие методы используются в меньшей степени, а для их реализации необходимо иметь соответствующих специалистов. Вышеперечисленные методы могут быть реализованы менеджерами и предпринимателями при определенной подготовке и ориентации на тот или иной метод.

2.2 Стратегия и тактика управления рисками

Развитие предприятия характеризуется повышенным спросом на его продукцию и служит предпосылкой для расширения производственных мощностей и получения дополнительной прибыли. Однако сосредоточение предприятием своего внимания на конкретном территориально ограниченном рынке увеличивает опасность отстать от научно-технического и экономического развития отечественных и иностранных конкурентов, что может вызвать потерю существующих позиций на рынке. Выход на новые рынки и вообще деятельность предприятий в условиях сильной конкуренции

сопровождаются многочисленными рисками, влияние которых зачастую приводит к краху компаний. Как правило, это связано с отсутствием учета рисков руководством фирмы в процессе ее деятельности, игнорированием необходимости применения управления ими.

Одной из предпосылок появления рисков является случайность. В рыночных условиях хозяйствования усиливается глобализация экономики и усложняются связи (из-за их разнообразия) между основными бизнес-партнерами, что способствует появлению определенных случайных обстоятельств, которые трудно предусмотреть в период планирования работы предприятия.

На современном этапе развития экономики информация становится основным фактором успешного функционирования предприятия, поэтому отсутствие информации можно отметить как предпосылку появления рисков. Наличие достоверной, полной и своевременной информации позволяет руководству предприятия оперативно принимать решения, направленные на улучшение работы подразделений предприятия. Достаточно часто отечественные предприятия страдают из-за отсутствия или несовершенства необходимого кадрового потенциала, что уменьшает их конкурентоспособность по сравнению с иностранными компаниями.

Важным фактором является также наличие современного материального и научно-технического обеспечения предприятий, своевременная замена устаревшей техники, постоянный мониторинг новинок в своей отрасли и в сферах науки и техники. Не стоит занижать значение субъективного фактора - персонала предприятия. Недостаточная его компетентность приводит к ошибкам в принятии решений по управлению, производству, сбыту.

В условиях конкурентной среды, характерных для рыночного хозяйства, в процессе своей финансово-хозяйственной деятельности предприятие сталкивается с противодействием со стороны конкурирующих сторон в результате столкновения интересов. Кроме того, может возникнуть несовпадение интересов между бизнес-партнерами (невыполнение условий договоров поставщиками и покупателями) и работниками собственного предприятия (трудовые конфликты).

В случае увеличения внимания предприятий вопросам подготовки высококвалифицированного персонала можно уменьшить действие этой предпосылки возникновения рисков. Сложнее вопрос с техническим обеспечением, поскольку развитие новых технологий требует постоянного обновления технического потенциала предприятия для содержания собственных рыночных позиций. В условиях построения конкурентной среды повысится этика взаимоотношений с основными контрагентами предприятия. Это позволит снизить риски невыполнения ими договорных обязательств. Однако снижение влияния этих предпосылок нивелируется повышением роли первых двух факторов.

Внутренний риск связан с внутренней жизнью компании. Он обусловлен неоптимальной структурой организации, недостаточным качеством подготовки персонала, ошибками в оснащении техническими средствами, сбоями в системе информирования.

Внешний риск зависит от экономических процессов на рынках, на которых работает компания, в стране и за рубежом, а также внеэкономических процессов вокруг фирмы. Он связан с действиями конкурентов, контролирующих органы власти или криминальных элементов, появлением конкурирующих продуктов, снижением платежеспособности потребителей.

Управление рисками - это принятие решений в процессе управления предприятием с учетом рисков, влияющих на его деятельность.

Субъектом управления рисками выступает управленческий персонал предприятия, который путем использования адекватных средств и приемов пытается уменьшить негативное влияние рисков на функционирование предприятия.

Объектом управления выступают риски, возникающие в процессе деятельности предприятия, его взаимоотношений с партнерами и в результате влияния факторов нестабильной внешней среды, несущие возможность потери существующего и потенциального имущества, капитала, потока денежных средств, ухудшения отношений с контрагентами.

За неправильную организацию процесса управления рисками предприятий приходится платить большую цену - начиная от финансовых убытков, ухудшения репутации фирмы и заканчивая ее полным крахом. На большинстве предприятий, осуществляющих управлением рисками, используется подход «снизу вверх». Суть этого подхода заключается в том, что управления отдельными рисками осуществляется отдельно. Поэтому целесообразнее использовать концепцию управления рисками, согласно которой управление рисками приобретает стратегический характер и осуществляется не в рамках отдельных подразделений, а в целом организацией, требует постоянного обмена информацией между подразделениями и координации их деятельности.

Можно выделить 4 базовые стратегии управления рисками:

1) стратегия диверсификации рисков - предполагает диверсификацию по разным направлениям, в случае наступления риска по каким-то направлениям позволяет быстро переключиться на другое направление, за счет чего уменьшаются потери. (диверсификация видов деятельности предприятия, расширение ассортимента, ориентация на различные сегменты рынка и т.п.);

2) стратегия внешнего страхования рисков - заключается в пользовании услугами внешних страховых агентств, заключении договоров по страхованию (обязательное страхование основных фондов, добровольное страхование по любым направлениям);

3) стратегия внутреннего страхования - заключается в создании внутренних резервных фондов, использовании внутренних резервов по страхованию риска (обеспечение получения дополнительного дохода по рисковым операциям, компенсации возможных потерь за счет штрафных санкций, резервных фондов);

4) стратегия профилактики рисков - заключается в использовании мер по различным видам риска (отказ от операций с ненадежными партнерами, минимизация рисков за счет получения гарантий, лимитирование рисков путем установления определенных нормативов). Механизмом реализации стратегии управления рисками должна стать система управления рисками, которая осуществляет: создание эффективной системы оценки и контроля принятых решений; выделение в организации специального подразделения (работника), которому поручается управление рисками; выделение средств и формирование специальных резервов для страхования рисков и покрытия убытков.

Организация процесса управления рисками будет иметь успех только на тех предприятиях, где руководство и все работники поверят в этот процесс и будут прилагать максимум собственных возможностей для повышения эффективности процесса. В таком случае, одновременно учитывая интересы

подразделений и осуществляя подготовку высококвалифицированных специалистов по управлению рисками, руководство может рассчитывать на повышение потенциала собственного предприятия.

Одной из основных задач является защита предприятия от негативного влияния рисков, которые в значительной степени снижают результаты деятельности предприятия, усложняя при этом достижение поставленной цели. Представим на рис.2 особенности организации процесса управления рисками на предприятии.

На этапе проведения качественной оценки рисков требуется значительное внимание уделить процессу поиска и систематизации необходимой информации. На основе полученной информации должен быть решен вопрос о целесообразности создания на предприятии отдельного отдела по управлению рисками и, вообще, необходимость заниматься вопросами управления рисками. Для этого необходимо провести калькуляцию затрат, которые будут направлены на процесс управления рисками, а именно на оплату труда и обучения специалистов по управлению рисками, плату за использование внешних методов управления рисками и т.д.

В условиях рыночной экономики, которая характеризуется динамичностью, значительной степенью неопределенности и постоянным поступательным движением, направленным на развитие научно-технического прогресса, повышение социальной защищенности общества, условия деятельности предприятия претерпевают значительные изменения, что снижает эффект от использования системы управления рисками. Поэтому для проверки эффективности системы управления рисками необходим контроль.

Особенности организации риск-менеджмента

Проведение качественной оценки рисков

- определение особенностей деятельности предприятия;

- анализ внешней среды;

- выявление факторов риска;

- осуществление картографии рисков.

Осуществление количественного анализа рисков

- предварительная оценка рисков на основе количественного анализа;

- выбор эффективных методов оценки рисков;

- прогнозирование возможных убытков, вызванных воздействием рисков;

- оценка вероятности возникновения рисков и их влияния на деятельность предприятия.

Выбор оптимальных методов управления рисками

- обобщение данных, полученных по результатам анализа рисков;

- оценка альтернативных методов управления рисками;

- выбор оптимальных методов управления рисками

Утверждение программы управления рисками

Контроль проведения процесса управления рисками

Рисунок2. Особенности организации риск-менеджмента на предприятии

Безусловно, что за небольшой промежуток времени привести систему организации управления рисками и контроля до оптимального уровня очень трудно. Целесообразно начинать ее внедрение в отдельных подразделениях, функциональных отделах предприятия, деятельность которых характеризуется высоким влиянием рисков. Это позволит выявить позитивные и отрицательные моменты в работе этих систем, внести необходимые дополнения. Особое внимание нужно уделить подготовке специалистов, которые будут заниматься управлением рисками и контролем. Это позволит оперативно реагировать на изменения во внешней среде предприятия, осуществлять реалистичные прогнозы развития предприятия, учитывая фактор времени.

Таким образом, для обеспечения эффективности функционирования предприятия одним из элементов его управления должен быть риск-менеджмент, что позволит осуществлять принятие решений в процессе управления предприятием с учетом рисков, влияющих на его деятельность. Процесс управления рисками должен базироваться на своевременном информировании специалистов по риск-менеджменту об изменениях в любых параметрах, которые касаются деятельности предприятия, требующих стабильного взаимосвязи между его подразделениями. Применение процесса управления рисками позволит предприятию встретить во всеоружии риски и значительно уменьшить их негативное влияние на его финансово-хозяйственную деятельность.

Вследствие динамичности внешней среды важной для предприятий стоит задача обеспечения скорости реагирования менеджмента по принятию решений в ответ на изменения параметров окружения субъекта хозяйствования. Однако, обеспечивая быструю реакцию предприятия на изменения внешней среды, необходимо учитывать общую стратегию управления предприятием. Таким образом, существует объективная необходимость в разработке методологии управления рисками для усиления защиты и повышения эффективности деятельности каждого предприятия.

2.3 Управление рисками на примере проекта горнолыжного курорта «Роза Хутор»

Описание рисков реализации стратегии выполнено по методике FERMA. Проведена идентификация рисков, дано описание рисков, оценена вероятность и последствия, построены карты риска, разработаны мероприятия по управлению рисками.

Описание проекта развития горного курорта Роза Хутор.

Проект: Строительство дополнительных канатный дорог, расширение зоны катания (Курорт Роза Хутор, г. Сочи, Краснодарский край).

Род деятельности: туристические услуги.

Положение на рынке: Устойчивое. Опыт работы более 5 лет.

Источники финансирования проекта: 100 % собственные средства.

Объем инвестиций: 2 500 млн. руб.

Стоимость обслуживания инфраструктуры в год: 500 тыс. руб.

Средняя рентабельность инвестиций первые 2 года:26% годовых.

Особые условия: Государственная поддержка.

Конкуренция: Горные курорты региона «Красная Поляна».

Стратегическая цель: Лидер всесезонного горного туризма РФ, один из лучших курортов Европы.

Реестр рисков приведен в таблице 2

Таблица 2

Реестр рисков проекта

|

Наименование риска |

Описание риска |

Текущая вер-ть, % |

Текущий ущерб, тыс. руб. |

Метод расчета ущерба |

Метод реагирования |

Ожидаемая вер-ть, % |

Ожидаемый ущерб, тыс. руб. |

|

Ошибка в оценки емкости рынка |

Строительство дополнительных объектов может быть нецелесообразно в случае Не верных оценок потенциала загрузки курорта , объема рынка услуги , степени конкуренции. |

низ-кая |

средний |

Стоимость СМР + стоимость закупленного оборудования + затраты на наем и содержание персонала. |

Проведение качественного анализа по методикам PEST, SWOT. Детализация маркетинговой стратегии, конкурентной стратеги и стратегии роста |

низкая |

малый |

|

Усиление конкуренции. Выход на рынок курорта «Альпика-Сервис» после реконструкции |

Усиление конкуренции по стороны смежного курорта. снижение доли рынка, потеря клиентов и как следствие, потеря доходности. |

высо-кая |

небольшой |

Снижение рентабельности продаж на 20% |

Удержание риска |

высокая |

небольшой |

|

Падение платежеспособного спроса населения |

Снижение спроса по причине экономического кризиса |

сред-няя |

большой |

Снижение планируемого объема продаж на 15% |

Удержание риска. |

средняя |

большой |

|

Выраженный сезонный спрос |

Влияние сезонов на загрузку курорта. Влияние погоды на поток посетителей. |

высо-кая |

небольшой |

Статистические данные |

Расширение ассортимента услуг. Предложение в сегменте МАЙС услуг, Проведение мероприятий на Курорте . |

средняя |

малый |

|

Значительные валютные колебания |

Не соблюдение бюджета строительства ввиду роста цен на импортные материалы и оборудование |

высо-кая |

небольшой |

Прогнозирование курсовой разницы |

Мониторинг рынка. Импортозамещение Контракты с твердой ценой. Расширение спектра поставщиков . |

высокая |

небольшой |

|

Неверная маркетинговая стратегия (ошибки сегментирования, ассортимент услуг) |

Отсутствует запланированный рост туристического потока, как следствие недозагрузка дополнительных канатных дорог, снижение операционной прибыли. |

низ-кая |

большой |

Потеря объема продаж по основным услугам |

Удержание риска |

низкая |

большой |

|

Отсутствие персонала требуемой компетенции |

Сложности с подбором регионального персонала |

сред-ний |

большой |

Срыв сроков строительства, недобор службы эксплуатации. |

Использование всех каналов подбора персонала. Командирование опытных сотрудников на период становления. Проведение обучения новых сотрудников. |

низкая |

небольшой |

|

Увеличение стоимости строительства |

Ошибки в планировании и бюджетировании, увеличение сметной стоимости |

сред-няя |

большой |

аналитический |

Удержание риска |

средний |

большой |

|

Прекращение Налоговых каникул для Олимпийских объектов |

Ликвидация льгот по налогу на имущество |

низ-кая |

большой |

Формулы налогового планирования. Увеличение налогооблагаемой базы |

Налоговая оптимизация аудит. Структурные преобразования |

низкая |

небольшой |

|

Увольнение ключевого сотрудника |

Увольнение ТОП по строительству. Сбой графика строительства, увеличение сметной стоимости |

низ-кая |

небольшой |

Распределение полномочий. Систематизация процессов управления. Контроль. |

низкая |

малый |

|

|

Рост цен на услуги естественных монополий |

Увеличение стоимости ресурсов приведет к снижению рентабельности |

сред-ний |

небольшой |

Среднесрочное прогнозирование тарифов. |

Мониторинг работы ТЭК РФ. Анализ тенденций |

средний |

небольшой |

|

Зависимость от Партнеров и поставщиков |

Прекращение договора с ключевым приведет к потере времени, денежных средств |

высо-кая |

большой |

Умножение вилки цен на объем поставок |

Анализ рынка . Диверсификация закупочной деятельности. Расширение перечня поставщиков |

средняя |

небольшой |

|

Потеря качества поставляемого оборудования |

Риск потери товарного вида оборудования, нарушение по причине некачественного хранения и транспортировке приводит к срыву сроков монтажа. |

сред-няя |

большой |

Необходимость уценки 10% материала на 5% |

Удержание риска |

средняя |

большой |

|

Потеря/порча имущества по причине пожара |

Пожар на складе хранения может привести к полному оборудования. |

низ-кая |

большой |

Стоимость восстановления/поставки |

Смягчение риска Страхование. |

низкая |

небольшой |

|

Потеря/порча недвижимого и движимого имущества по причине небрежного обращения |

Нецелевое и небрежное использование оборудования. Аварии в процессе работы ТС |

низ-кая |

небольшой |

Запрос котировок у страховых компаний |

Страхование. Разработка регламентов использования и систем внутреннего контроля |

низкая |

малый |

|

Природные риски: Землетрясения, лавины, сели |

Горные районы Кавказа сейсмичны (8 - 9 баллов). Сход снежных лавин обусловлен значительным количеством выпадающего снега. Дожди вызывают сходы селей и оползни в горной местности. |

сред-няя |

большой |

статистический метод |

Снижение риска. Реализация мероприятий инженерной защиты. Страхование на период строительства. Страхование готового объекта недвижимости. |

средняя |

малый |

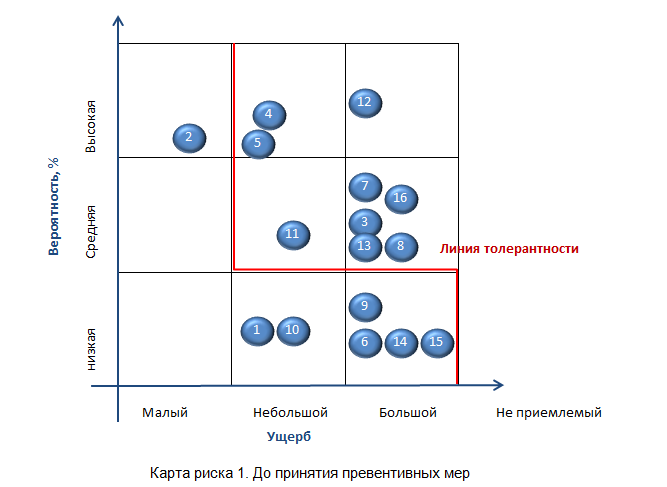

Определение порога ущерба, оцениваемого как малый, небольшой или большой для компании.

В качестве показателя приемлемости риска выберем требуемый объем финансирования в размере 2 500 млн. руб.

Шкала по Ущербу:

- от 0 до 10 млн. руб – МАЛЫЙ

- от 10 до 50 млн. руб - НЕБОЛЬШОЙ

- от 50 до 100 млн. руб – БОЛЬШОЙ

- от 101 млн. руб – Неприемлемый

Шкала по Вероятности:

- от 0 до 25% –НИЗКАЯ

- от 26% до 49% - СРЕДНЯЯ

- от 50% до 100% – ВЫСОКАЯ

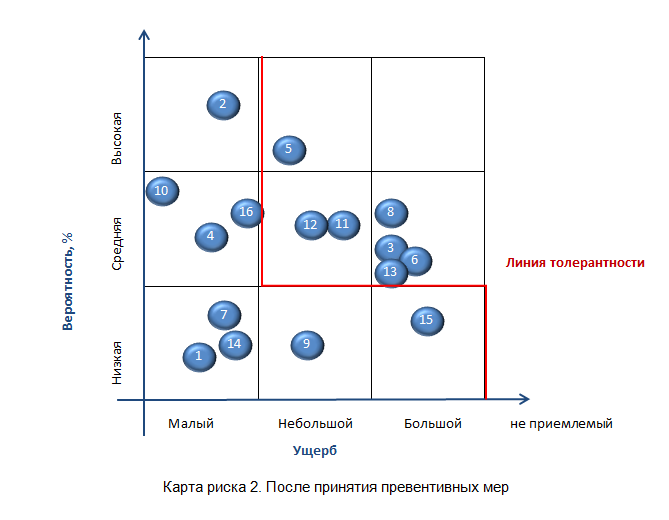

Карты риска с линией толерантности для ситуации до и после принятия превентивных мер показаны на рисунках 3 и 4.

Рисунок 3. Карта риска до принятия превентивных мер

Рисунок 4. Карта риска после принятия превентивных мер

Итак, после принятия превентивных мер проект повысил уровень управляемости. Снижены уровни значительных угроз бизнеса. Часть угроз перешла в разряд «Малый ущерб». Запланированные превентивные меры снижают негативные последствия при реализации рисков.

ЗАКЛЮЧЕНИЕ

Таким образом, обобщение существующих теоретических положений позволило сформулировать следующее содержательное толкование риска: риск – это категория, связанная с преодолением неопределенности и конфликтности в ситуации неизбежного выбора в ходе деятельности организации. Она отражает степень отклонения от целей, желаемого (ожидаемого) результата, а также степень неудачи с учетом влияния управляемых и неуправляемых факторов, прямых и обратных связей относительно объекта управления.

Систему рисков, которая влияет на деятельность предприятий и организаций, целесообразно рассматривать по двум уровням – общему и частному. Общие риски (транспортные, природные, экологические, политические) формируются на макроуровне, а время их возникновения не зависит от процесса производства.

Процесс управления рисками при обосновании хозяйственных решений включает выполнение следующих процедур:

- планирование управления рисками;

- идентификация рисков;

- качественная оценка рисков;

- количественная оценка;

- планирование реагирования на риски;

- мониторинг и контроль рисков.

Проведенный анализ существующих методов оценки рисков, которые в определенной степени находят применение на практике, свидетельствует о серьезной необходимости дальнейшей их разработки. Ни один из рассмотренных методов не является универсальным и только их комбинирования может позволить оценить риски, влияющие на хозяйствующий субъект с достаточной степенью точности.

Практически управление рисками реализовано на примере проекта горнолыжного курорта «Роза Хутор»

Проект: Строительства дополнительных канатный дорог, расширение зоны катания (Курорт Роза Хутор, г. Сочи, Краснодарский край).

Род деятельности: туристические услуги.

Положение на рынке: Устойчивое. Опыт работы более 5 лет.

Источники финансирования проекта: 100 % собственные средства.

Объем инвестиций: 2 500 млн. руб.

Стоимость обслуживания инфраструктуры в год: 500 тыс. руб.

Средняя рентабельность инвестиций первые 2 года:26% годовых.

Особые условия: Государственная поддержка.

Конкуренция: Горные курорты региона «Красная Поляна».

Стратегическая цель: Лидер всесезонного горного туризма РФ, один из лучших курортов Европы.

Проведена идентификация рисков, дано описание рисков, оценена вероятность и последствия, построены карты риски, разработаны мероприятия по управлению рисками.

После принятия превентивных мер проект повысил уровень управляемости. Снижены уровни значительных угроз бизнеса. Часть угроз перешла в разряд «Малый ущерб». Запланированные превентивные меры снижают негативные последствия при реализации рисков.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- ГОСТ Р ИСО 31000–2010 «Менеджмент риска. Принципы и руководство». − Введен: 2011–09–01 – М.: Стандартинформ, 2012. – 28 с.

- Агарков С.А. Управление рисками: учебное пособие; рекомендовано УМО РАЕ / С.А. Агарков, Е.С. Кузнецова. — Старый Оскол: ТНТ, 2014. — 112 с.

- Боровкова В.А. Риск-менеджмент: монография / В.А. Боровкова. – СПб.: ТЭИ, 2016. - 141 с.

- Васильева Н.Ф. Информационный риск как составляющая экономического риска в антикризисном управлении / Н.Ф. Васильева // Стратегия и механизмы регулирования промышленного развития. - 2013. - № 3. - С. 37-49.

- Дорофеев А.В. Менеджмент информационной безопасности: управление рисками / А.В. Дорофеев // Вопросы кибербезопасности. - 2014. –- №2 (3). - С. 66-73.

- Ембулаев В.Н. Системный подход как метод изучения рисковых ситуаций / В.Н. Ембулаев, О.Г. Дегтярева // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. - 2015. - №1. - С. 96–105.

- Качалов Р.М. Управление экономическим риском. теоретические основы и приложения: монография / Р.М. Качалов. – М.; СПб.: Нестор-История, 2016. - 247 с.

- Круи М. Основы риск-менеджмента: пер. с англ. / науч. ред. В.Б. Минасян / М. Круи, Д. Галай, Р. Марк. — М.: Юрайт, 2014. — 390 с.

- Одинцова М.А. Методика управления рисками для малого и среднего бизнеса // Экономический журнал. - 2014. - №3(35). – С. 27-31.

- Панягина А.Е. Подходы к пониманию и классификации рисков / А.Е. Панягина // Современная экономика: проблемы, тенденции, перспективы. - 2016. - №6. - С. 6–16.

- Петелин К.С. Традиционный подход к управлению неопределенностью и рисками / К.С. Петелин // Современные информационные технологии. - 2015. - №15. - С. 67–69.

- Рогов В.А. Управление рисками: учебное пособие; рекомендовано УМО АМ / В.А. Рогов, А.Д. Чудаков. — Старый Оскол: ТНТ, 2014. — 340 с.

- Теория рисков и моделирование рисковых ситуаций: Учебник для бакалавров / А.С. Шапкин, В.А. Шапкин. - 6-е изд. – М.: Издательство торговая корпорация «Дашков и Ко», 2014. – 880 с.

- Хмыров В.В. Управление рисками: современные международные стандарты / В.В. Хмыров // Социально-политические науки. - 2015. - №2. - С. 82-85.

- Чаленко В.И. Оценка рисков при кредитовании инновационных проектов / В.И. Чаленко // Проблемы экономики и менеджмента. - 2017. - № 3. - С. 70-76.

- Шапкин А.С. Экономические и финансовые риски. оценка, управление, портфель инвестиций / А.С. Шапкин, В.А. Шапкин. - 9-е изд. – М.: Дашков и К°, 2015. - 543 с.

- Юрлова Н.С. Управление рисками / Н.С. Юрлова, И.В. Скачок // Вестник НГИЭИ. - 2014. - №3(34). - С. 37-40.

-

Теория рисков и моделирование рисковых ситуаций: Учебник для бакалавров / А.С. Шапкин, В.А. Шапкин. - 6-е изд. – М.: Издательство торговая корпорация «Дашков и Ко», 2014. – С.27. ↑

-

Там же, С.26. ↑

-

Агарков С.А. Управление рисками: учебное пособие; рекомендовано УМО РАЕ / С.А. Агарков, Е.С. Кузнецова. — Старый Оскол: ТНТ, 2014. — С.52. ↑

-

Качалов Р.М. Управление экономическим риском. теоретические основы и приложения: монография / Р.М. Качалов. – М.; СПб.: Нестор-История, 2016. –С.74. ↑

-

Петелин К.С. Традиционный подход к управлению неопределенностью и рисками / К.С. Петелин // Современные информационные технологии. - 2015. - №15. - С. 68. ↑

-

Панягина А.Е. Подходы к пониманию и классификации рисков / А.Е. Панягина // Современная экономика: проблемы, тенденции, перспективы. - 2016. - №6. - С. 8. ↑

-

Хмыров В.В. Управление рисками: современные международные стандарты / В.В. Хмыров // Социально-политические науки. - 2015. - №2. - С. 83. ↑

-

Юрлова Н.С. Управление рисками / Н.С. Юрлова, И.В. Скачок // Вестник НГИЭИ. - 2014. - №3(34). - С. 39. ↑

-

Одинцова М.А. Методика управления рисками для малого и среднего бизнеса // Экономический журнал. - 2014. - №3(35). – С. 29. ↑

-

Круи М. Основы риск-менеджмента: пер. с англ. / науч. ред. В.Б. Минасян / М. Круи, Д. Галай, Р. Марк. — М.: Юрайт, 2014. — С.115. ↑

-

Теория рисков и моделирование рисковых ситуаций: Учебник для бакалавров / А.С. Шапкин, В.А. Шапкин. - 6-е изд. – М.: Издательство торговая корпорация «Дашков и Ко», 2014. – С.256.. ↑

-

Боровкова В.А. Риск-менеджмент: монография / В.А. Боровкова. – СПб.: ТЭИ, 2016. – С.99. ↑

-

Ембулаев В.Н. Системный подход как метод изучения рисковых ситуаций / В.Н. Ембулаев, О.Г. Дегтярева // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. - 2015. - №1. - С. 100. ↑

-

Качалов Р.М. Управление экономическим риском. теоретические основы и приложения: монография / Р.М. Качалов. – М.; СПб.: Нестор-История, 2016. –С.202. ↑

- Понятие и виды сделок

- Учетная политика организации: цель, задачи, формирование, применение (ООО "Контур")

- Формирование и использование финансовых ресурсов коммерческих организаций (Понятие и роль финансовых ресурсов в деятельности предприятия)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (правовые основы деятельности нотариата в российской федерации)

- Влияние химического состава на потребительские свойства коровьего молока и кефира

- Формирование и использование финансовых ресурсов коммерческих организаций

- Авторское право (Международно-правовые аспекты защиты объектов авторского права)

- Выбор метода управления на предприятии

- Выбор стиля руководства в организации

- Роль мотивации в поведении организации

- Управление поведением в конфликтных ситуациях( Понятие конфликта)

- Управление рисками в проектной среде