Внеоборотные активы предприятия (Теоретические аспекты бухгалтерского учёта внеоборотных активов)

Содержание:

ВВЕДЕНИЕ

Детальное исследование категории имущества или иными словами активов предприятия в экономической науке является одной из ключевых проблем. Острота ее изучения подчеркивается необходимостью создания и совершенствования, как имущественного положения, так и финансовых механизмов, функционирующих на фоне достижения основных производственных целей организаций.

Недостаточность теоретической и методической базы в сфере оценки активов организации, как финансовых ресурсов, их формирования и использования, проблемы, накопившиеся в области регулирования экономической деятельности субъектов экономики с учетом российской специфики, не позволяют на практике обеспечить эффективность функционирования системы управления в организации. Все эти обстоятельства обуславливают актуальность и выбор направления темы исследования.

В целом эффективное управление активами предприятий реализуется посредством проведения детальной оценки, которая позволяет с помощью аналитических показателей выявить основные сильные и слабые стороны деятельности предприятия в отношении использования активов, а на основе полученных данных приниматься эффективные управленческие решения.

Комплексное управление любым предприятием требует, прежде всего, знания его исходного состояния, сведений о том, как оно существовало и развивалось в периоды, предшествующие настоящему.

Для успешного развития в условиях современной экономики предприятию необходимо профессиональное управление всеми его ресурсами. Наиболее важную роль играет умение управлять активами предприятия, т.к. от этого зависит эффективное развитие производства, получение максимальной прибыли и повышение конкурентоспособности предприятия.

Одним из важнейших условий качественного управления активами предприятия является детальный учет имущества.

Цель исследования состоит в теоретическом и практическом изучении основ учета внеоборотных активов предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать теоретические основы учета внеоборотных активов предприятия;

- изучить финансово-экономическую характеристику предприятия – объекта исследования;

- рассмотреть организацию учета внеоборотных активов предприятия.

В качестве объекта исследования выбрано предприятие – ООО МЦФК «Лука».

Предметом исследования является инструментарий учета внеоборотных активов предприятия.

Нормативно-правовую основу исследования составили: Законы РФ, нормативные акты правительства РФ, федеральные и региональные законы в области производства, финансов, налогов.

Эмпирической базой исследования являются специализированные издания научной экономической литературы, официальные статистические данные, материалы бухгалтерской, статистической и внутренней отчетности предприятия, а также данные, полученные через сеть Интернет.

Данная работа состоит и введения, трех глав, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ВНЕОБОРОТНЫХ АКТИВОВ

1.1. Экономическая сущность внеоборотных активов

Мировая и отечественная экономическая наука внесла значительный вклад во всестороннее исследование активов: их экономического содержания, порядка представления, классификации, оценки. Понятие активов (от лат. activus — действенный) имеются самые разнообразные определения, которые обусловлены исследованием активов с позиций различных специальных областей знаний: экономики предприятия, финансового менеджмента, операционного и инновационного менеджмента, бухгалтерского учета, логистики, контроллинга и др [4, c.346].

При определении активов указывают некоторые отдельные их характеристики, такие как право собственности, на объекты активов, денежную оценку их стоимости, натурально-вещественную форму существования активов, доходность активов, то есть характеристики, присущие активам, как объекту управления [6, c.66].

Можно выделить два основных подхода к определению активов организации:

- как способа размещения и использования финансовых ресурсов;

- как отсроченных расходов, осуществленных в текущем периоде.

Вещественная концепция трактует активы как предметы с определенным функциональным назначением. Расходная концепция характеризует активы как затраты, понесенные организацией в результате предшествующих операций с целью получения дохода от их дальнейшего использования [5, c.123].

Активы обеспечивают определенную экономическую выгоду, в противном случае они являются убытками или текущими расходами организации. В SFAC 6 (Statementsof Financial Accounting Concepts, США) активы определяются как вероятный будущий доход от объектов, обусловленный предшествующими хозяйственными операциями или событиями и контролируемый хозяйствующей единицей. В соответствии с позицией FASB (Financial Accounting Standards Board, США) любой актив имеет три существенные характеристики:

- актив способен принести хозяйственную выгоду (доходы, прибыль) в будущем;

- активы находятся в распоряжении руководства организации, которое могло бы беспрепятственно задействовать их по собственному усмотрению или продать;

- активы являются результатом ранее осуществленных организацией сделок, т.е. пригодны к использованию в данный момент, а не находятся на стадии изготовления или доставки в рамках соответствующего договора [4, c.56].

Американские специалисты считают, что при отсутствии хотя бы одной из этих характеристик объект учета не может быть признан активом.

Схожее определение активов дает и МСФО. Активы – это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает получение экономической выгоды в будущем [7, c.300].

Отметим, что в российском законодательстве понятие активов не дается, хотя используется довольно часто, причем зачастую понятия актив и «имущество» не различаются. Близкое по смыслу к МСФО и GAAP США общее определение имущества сформулировано Концепцией бухгалтерского учета в рыночной экономике России (п.7.2.): «имуществом признаются хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности, и которые должны принести ей экономические выгоды в будущем». Данные определения близки друг к другу [8, c.56].

Организации используют свои активы для производства товаров и услуг, способных удовлетворить желания и потребности покупателей, готовых платить за них, и тем самым увеличивать приток денежных средств компании. В рамках российского законодательства общий признак активов – способность приносить организации экономические выгоды (доход) в будущем – присутствует лишь на уровне частного определения основных средств и нематериальных активов (п.4 ПБУ 6/01 «Учет основных средств», п.3 ПБУ 14/2000 «Учет нематериальных активов»). Будущими экономическими выгодами является потенциальная возможность актива прямо или косвенно способствовать притоку или сокращать отток денежных средств или их эквивалентов в организацию [3, c.2].

В экономической литературе наиболее распространено представление об активе баланса как об описи его имущества. Вместе с тем достаточно очевидно, что в современном виде актив обременен рядом статей, которые даже с большой натяжкой вряд ли можно отнести к имуществу. К таковым относятся, в частности, расходы будущих периодов, НДС по приобретенным ценностям [9, c.161].

Определяя актив как имущество, можно придерживаться или юридической, или экономической трактовок. Имущество в юридическом смысле представляет собой совокупность подлежащих оценке в денежном выражении благ, юридически закрепленных за данным субъектом права. В экономическом смысле активы определяют как имущество, которое можно изъять у предприятия (имеется в виду продать, или подарить) [1, c.15]. Отсюда с очевидностью вытекает, что объекты учета, отражаемые в активе балансе, подразделяются на две группы: имущество, т.е. то, что можно изъять, и отвлеченные средства (дебиторская задолженность, расходы будущих периодов, долгосрочные и краткосрочные финансовые вложения).

В настоящее время в экономической науке сложилось множество подходов к классификации активов предприятия, выделены различные признаки деления активов и соответствующие их виды.

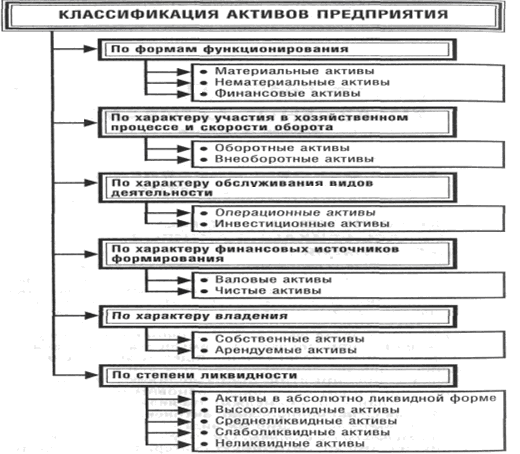

Рассмотрим основные признаки классификации, выделяемые большинством экономистов (рисунок 1) [10, c.28].

Рис.1. – Классификация активов по основным признакам

Форма функционирования активов. По этому признаку выделяют следующие их виды [4, c.323]:

1. Материальные активы. Они характеризуют активы предприятия, имеющие вещную (материальную) форму. К составу материальных активов предприятия относятся:

- основные средства;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- производственные запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- прочие виды материальных активов [5, c. 235].

2. Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль. К этому виду активов предприятия относятся [11, c.200]:

- приобретенные предприятием права пользования отдельными природными ресурсами;

- патентные права на использование изобретений;

- «ноу-хау» - совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных [12, c.80];

- права на промышленные образцы и модели;

- товарный знак - эмблема, рисунок или символ, зарегистрированные в установленном порядке, служащий для отличия товаров данного изготовителя от других аналогичных товаров;

- торговая марка - право на исключительное использование фирменного наименования юридического лица;

- права на использование компьютерных программных продуктов;

- «гудвилл» - разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли (в сравнении со среднеотраслевым ее уровнем) за счет использования боле эффективной системы управления, доминирующей позиции на товарном рынке, применения новых технологий и т.п.

- другие аналогичные виды имущественных ценностей предприятия[10, c.28].

3. Финансовые активы. Они характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К финансовым активам предприятия относятся:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- дебиторская задолженность во всех ее формах;

- краткосрочные финансовые вложения;

- долгосрочные финансовые вложения.

Характер участия в хозяйственном процессе и скорость оборота активов. По этому признаку активы предприятия подразделяются на следующие виды [13, c. 200]:

1. Оборотные (текущие) активы. Они характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан [14, c.500].

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

- производственные запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- дебиторскую задолженность;

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- краткосрочные финансовые вложения;

- расходы будущих периодов [4, c.114].

2. Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В состав внеоборотных активов предприятия входят следующие их виды: основные средства; нематериальные активы; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; долгосрочные финансовые вложения; другие виды внеоборотных активов.

Характер обслуживания отдельных видов деятельности. По этому признаку выделяют следующие виды активов предприятия [5, c.15]:

1. Операционные активы. Они представляют собой совокупность имущественных ценностей, непосредственно используемых в производственно-коммерческой (операционной) деятельности предприятия с целью получения операционной прибыли [6, c.13]. В состав операционных активов предприятия включаются:

- производственные основные средства;

- нематериальные активы, обслуживающие операционный процесс;

- оборотные операционные активы (вся их совокупность за минусом краткосрочных финансовых вложений).

2. Инвестиционные активы. Они характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности [7, c.330]. В состав инвестиционных активов предприятия включаются:

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- краткосрочные финансовые вложения.

Характер финансовых источников формирования активов. В соответствии с этим признаком различают следующие виды активов предприятия:

1. Валовые активы. Они представляют собой всю совокупность имущественных ценностей (активов) предприятия, сформированных за счет как собственного, так и заемного капитала.

2. Чистые активы. Они характеризуют стоимостную совокупность имущественных ценностей (активов) предприятия, сформированных исключительно за счет собственного его капитала.

Характер владения активами. По этому признаку активы предприятия делятся на следующие два вида [4, c.18]:

1. Собственные активы. К ним относятся активы предприятия, находящиеся в постоянном его владении и отражаемые в составе его баланса.

2. Арендуемые активы. К ним относятся активы предприятия, находящиеся во временном его владении в соответствии с заключенными договорами аренды (лизинга) [5, c.22].

Степень ликвидности активов. В соответствии с этим признаком активы предприятия принято подразделять на следующие виды:

1. Активы в абсолютно ликвидной форме. К ним относятся активы, не требующие реализации и представляющие собой готовые средства платежа. В состав активов этого вида входят:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте [6, c.78].

2. Высоколиквидные активы. Они характеризуют группу активов предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам. К высоколиквидным активам предприятия относятся:

- краткосрочные финансовые вложения;

- краткосрочная дебиторская задолженность.

3. Среднеликвидные активы. К этому виду относятся активы, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев. К среднеликвидным активам предприятия обычно относят:

- все формы дебиторской задолженности, кроме краткосрочной и безнадежной;

- запасы готовой продукции, предназначенной к реализации.

4. Слаболиквидные активы. К ним относятся активы предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше) [9, c.161]. В современной практике к этой группе активов предприятия относят:

- запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- активы в форме незавершенного производства;

- основные средства;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- нематериальные активы;

- долгосрочные финансовые вложения [11, c.220].

5. Неликвидные активы. В эту группу входят такие виды активов предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса). К таким активам относятся [10, c.28]:

- безнадежная дебиторская задолженность;

- расходы будущих периодов;

- убытки текущие и прошлых лет (отражаемые в составе актива баланса предприятия).

С учетом рассмотренной классификации строится процесс финансового управления активами предприятия.

1.2. Особенности бухгалтерского учета внеоборотных активов

Имущество организации – это материальные и нематериальные объекты, которые компания использует в своей профессиональной деятельности [5, c.13]. На начальной стадии деятельности компании ее имущество — вклады учредителей либо личные средства предпринимателя. Затем имущество компании изменяется: если деятельность предприятия прибыльная, то размер имущества растет, а при убыточной работе возможна и потеря первоначальных активов [6, c.18].

Существует несколько видов имущества организации:

- основные средства, включающие недвижимое имущество, оборудование, транспорт;

- нематериальное имущество, которое состоит из неосязаемых объектов, приносящих прибыль компании (программы для компьютера, изобретения);

- наличные и безналичные финансы компании в любой валюте;

- денежные вложения в уставный капитал других компаний, в ценные бумаги;

- материальные запасы для производства (товары, сырье, готовая продукция и др.);

- дебиторская задолженность, то есть финансовые средства, представляющие собой задолженность от контрагентов.

Бухгалтерский учет имущества организации основан на жестком принципе: собственность организации в денежном эквиваленте и источники ее образования равнозначны. Увеличение источников фиксируется на кредитных счетах. Дебеты счетов отражают расход [8, c.56].

Законом установлен важнейший принцип бухгалтерского учета имущества юридического лица: принцип имущественной обособленности. Это значит, что имущество организации существует отдельно от имущества ее собственников или других организаций (п. 1 ст. 48 ГК РФ, ст. 2 и 3 закона «Об АО» от 26.12.95 № 208-ФЗ, ст. 2 и 3 закона «Об ООО» от 08.02.98 № 14-ФЗ).

Вопросы бухгалтерского учета имущества организации регулируют следующие нормативно-правовые акты:

- ГК РФ [1, c.1];

- НК РФ [2, c.1];

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ [3, c.1];

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- ПБУ 4/99 «Бухгалтерской отчетность организации» (приказ Минфина от 06.07.1999 № 43н);

- ПБУ 1/2008 «Учетная политика организации» (приказ Минфина от 06.10.2008 № 106н).

Кроме того, для каждого вида имущества фирмы есть отдельные регулирующие нормативно-правовые акты. Представим таблицу основных категорий имущества компании, пояснили, что к ним относится, привели ключевые законодательные акты и предоставили ссылки на наши публикации по этому вопросу.

Таблица 1

Нормативно-правовые акты, регулирующие учет имущества предприятия

|

Тип имущества |

Что относится |

НПА |

|

1 |

2 |

3 |

|

Основные средства |

Недвижимость, оборудование, транспорт — стоимостью более 40 тыс. руб. для целей бухучета. В налоговом учете с 2016 года лимит стоимости основных средств — 100 тыс. руб. |

ПБУ 6/01 «Учет ОС» (приказ Минфина от 30.03.2001 26н); Методические указания по бухучету ОС (приказ Минфина России от 13.10.2003 № 91н). |

|

Нематериальные активы |

Объекты, которые нельзя пощупать, но они используются больше одного года и приносят компании прибыль: компьютерные программы, товарные знаки, изобретения. |

ПБУ 14/2007 «Учет НМА» (приказ Минфина от 27.12.2007 № 153н). |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Денежные средства |

Наличные и безналичные деньги компании в рублях и иностранной валюте. |

Закон «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт» от 22.05.2003 № 54-ФЗ; ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (приказ Минфина от 27.11.2006 № 154н). |

|

Финансовые вложения |

Ценные бумаги, участие в уставном капитале других компаний. |

ПБУ 19/02 «Учет финвложений» (приказ Минфина от 10.12.2002 № 126н). |

|

Материально-производственные запасы |

Сырье, товары, готовая продукция, животные для откорма. |

ПБУ 5/01 «Учет МПЗ» (приказ Минфина от 09.06.2001 № 44н); Методические указания по бухгалтерскому учету МПЗ (приказ Минфина от 28.12.2001 № 119н). |

|

Дебиторская задолженность |

Деньги, которые должны фирме ее контрагенты. |

ПБУ 21/2008 «Изменения оценочных значений» (приказ Минфина от 06.10.2008 № 106н). |

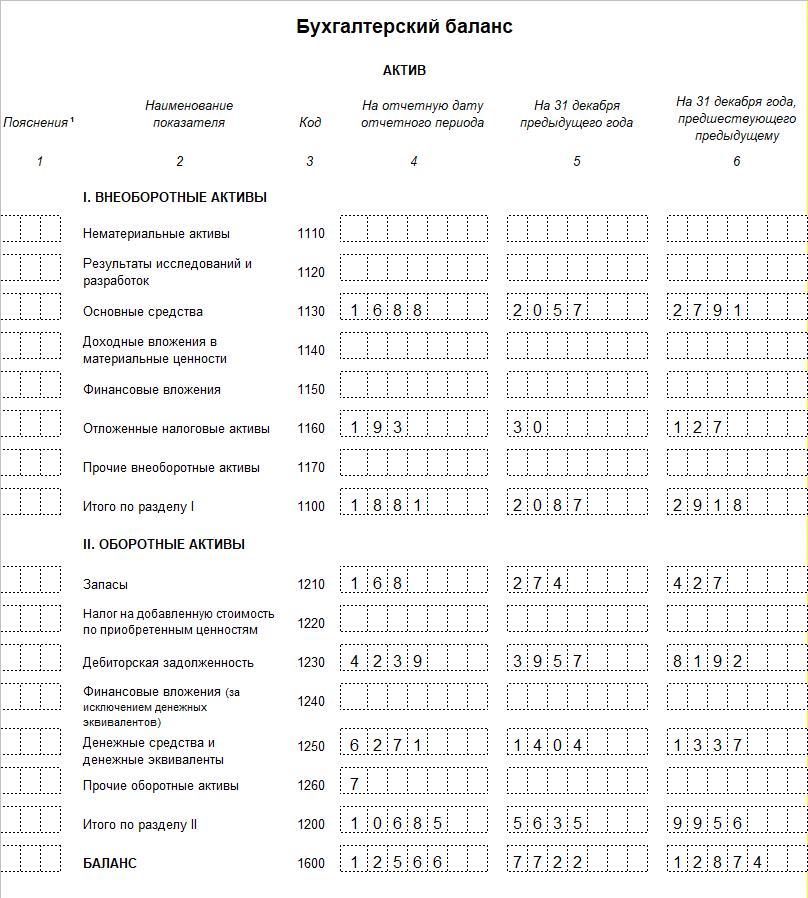

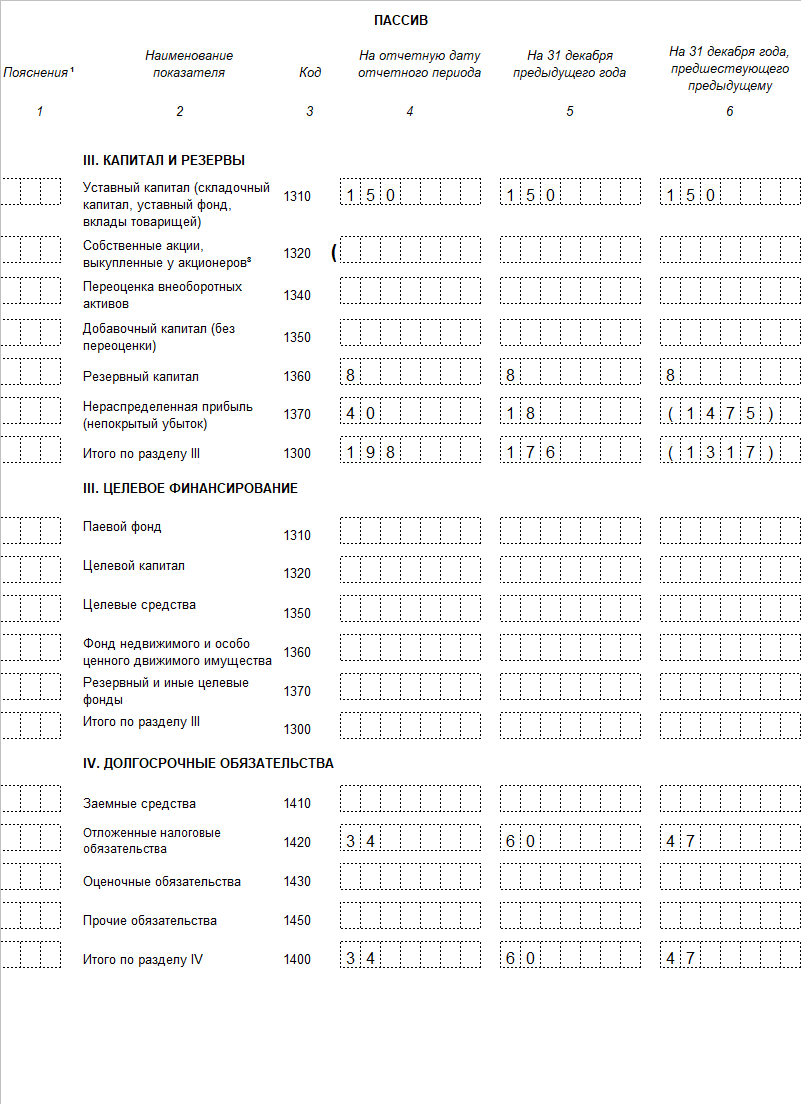

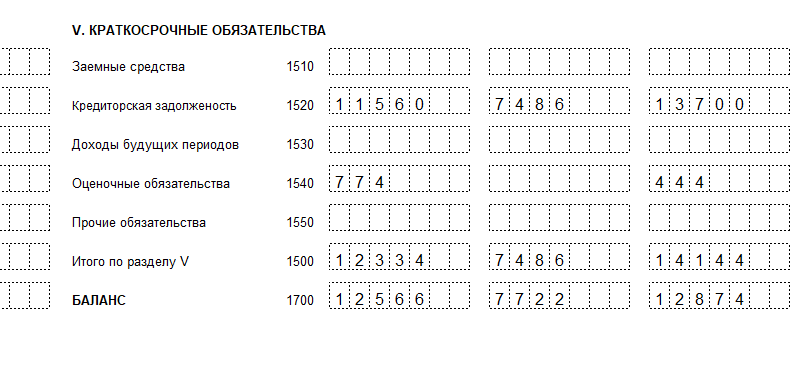

Учет внеобротных активов должен полностью соответствовать требованиям законодательства [3, c.1]

В целом организация учета имущества на предприятии является трудоемким процессом, так как включает различные разделы ведения учета [14, c.334].

Далее в работе рассмотрим практические аспекты организации бухгалтерского учета внеоборотных активов организации, и особое внимание уделим учету основных средств, так как они занимают важнейшее место [7, c.45].

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ

2.1. Финансово-экономическая характеристика предприятия

В качестве объекта исследования в работе выбрано предприятие – Общество с ограниченной ответственностью международный центр финансовых коммуникаций Лука. Основные реквизиты: ОГРН 1113015003892, ИНН 3015093853, ОКПО 88649837, ОКАТО 12401367000, регистратор Инспекция Федеральной Налоговой Службы по Кировскому району г. Астрахань. Дата регистрации 5 июля 2011 года. Тип собственности - частная собственность.

Согласно документам, основным видом деятельности является обучение в образовательных учреждениях дополнительного профессионального образования (повышения квалификации) для специалистов, имеющих высшее профессиональное образование.

У компании также имеются дополнительные виды деятельности:

- 22.1 - издательская деятельность;

- 55.30 - деятельность ресторанов и кафе;

- 55.51 - деятельность столовых при предприятиях и учреждениях;

- 55.52 - поставка продукции общественного питания;

- 74.12.1 - деятельность в области бухгалтерского учета;

- 74.13 - маркетинговые исследования и выявление общественного мнения;

- 74.14 - консультирование по вопросам коммерческой деятельности и управления;

- 74.5 - трудоустройство и подбор персонала;

- 80.10.3 - дополнительное образование детей;

- 80.22 - начальное и среднее профессиональное образование;

- 80.22.22 - обучение в образовательных учреждениях дополнительного профессионального образования (повышения квалификации) для специалистов, имеющих среднее профессиональное образование;

- 80.22.23 - обучение на подготовительных курсах для поступления в образовательные учреждения среднего профессионального образования;

- 80.30.4 - обучение на подготовительных курсах для поступления в учебные заведения высшего профессионального образования;

- 80.42 - образование для взрослых и прочие виды образования, не включенные в другие группировки;

- 93.04 - физкультурно-оздоровительная деятельность;

- 93.05 - предоставление прочих персональных услуг.

Дополнительное образование – вид образования, который направлен на всестороннее удовлетворение образовательной потребности человека в интеллектуальном, духовно-нравственном, физическом и (или) профессиональном совершенствовании и не сопровождается повышением уровня образования.

В современных условиях изменения требований к содержательной стороне образования сотрудников и профессиональным навыкам является неотъемлемой частью успеха любой организации. Осознание взаимосвязи эффективности развития компании, организации, обозначение траектории ее развития с постоянным обновлением информационного потенциала сотрудников может быть только при условии непрерывного обновления знаний. В наш стремительный век современных технологий важно постоянное систематическое изучение смежных дисциплин, профессий, которые можно получить в системе дополнительного профессионального образования.

Таким образом, можно утверждать, что ООО МЦФК «Лука» имеет конкурентные преимущества и занимает прочные позиции на рынке

г. Астрахани.

К дополнительным образовательным программам относятся образовательные программы различной направленности, реализуемые в образовательных учреждениях профессионального образования, за пределами определяющих их статус основных образовательных программ.

Дополнительное образование осуществляется путем реализации дополнительных профессиональных образовательных программ: программы профессиональной переподготовки свыше 250 часов с выдачей диплома о профессиональной переподготовке, дающего право на работу в соответствующей сфере, программы повышения квалификации объемом от 16 до 250 часов с выдачей удостоверения установленного образца о повышении квалификации.

Дополнительное образование – это часть системы непрерывного «через всю жизнь» образования. Этот вид образования направлен на всестороннее удовлетворение образовательной потребности личности в интеллектуальном, духовно-нравственном, профессиональном совершенствовании.

Руководит предприятием ООО МЦФК «Лука» директор. Далее рассмотрим организационную структуру предприятия и изучим насколько эффективно выстроено взаимодействие в организации (рис. 2).

Директор

Заместитель директора Заместитель директора

по учебно-методической по административно-

работе хозяйственной работе

Педагогические работники Обслуживающий персонал

Гл.Бухгалтер

Рис.2. – Организационная структура ООО МЦФК «Лука»

Директор организует деятельность предприятия по реализации общеобразовательных программ дополнительного образования, направленных на:

- реализацию прав граждан на получение качественного общедоступного и бесплатного дополнительного образования;

- создание единого образовательного пространства для детей, как условия формирования общей культуры, развития мотивации к познанию и творчеству, сохранению здоровья, профессиональному самоопределению;

- организацию содержательного образовательного досуга, обеспечивающего условия возникновения разновозрастных детских объединений в форме общественных клубов по интересам (в том числе и детско-взрослых), а также временных разновозрастных групп, занятых в реализации кратковременных образовательных или социальных программ;

- обеспечение качества образования.

Директор определяет основные направления и организационную структуру деятельности предприятия, рассматривает и утверждает текущие и перспективные планы работы предприятия, образовательные программы и проекты, осуществляет контроль за содержанием и качеством образования, принимает управленческие решения по всем вопросам функционирования и развития предприятия.

На рисунке 3 рассмотрим структуру бухгалтерии, сформированную на предприятии ООО МЦФК «Лука».

Директор

Главный бухгалтер

Зам. главного бухгалтера Кассир

Рис. 3. - Структура бухгалтерии ООО МЦФК «Лука»

Необходимо отметить, что на предприятии ООО МЦФК «Лука» бухгалтерский учет автоматизирован. На выбор данной формы учета повлияли такие факторы: объем работы для одного человека достаточно велик, и именно эта форма учета дает возможность оперативной обработки значительных объемов информации, и реализации принципа однократного ввода информации в систему, возможность получения разнообразных отчетов по мере необходимости за любой период времени. Средства автоматизации - платформа - «1 С: Предприятие».

В бухгалтерском учете главный бухгалтер использует систему регистров учета и обработки информации – группу документов, состоящую из ведомостей, журналов ордеров, карточек, книг. Сдача документов в бухгалтерию оформляется отчетами и реестрами.

В учетной политике предприятия приводятся следующие основные положения:

- Стоимость основных средств погашать путем ежемесячного начисления амортизации по ним. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливать, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

- Начисление амортизации объектов основных средств производить независимо от результатов хозяйственной деятельности организации в отчетном периоде линейным способом.

- Затраты на ремонт основных средств учитывать по фактическим расходам.

- При принятии нематериального актива к учету определять срок его полезного использования. Сроком полезного использования считать выраженный в месяцах период, в течение которого предполагается использовать нематериальный актив с целью получения экономической выгоды.

- Приобретенные материалы принимать к учету по фактической себестоимости.

- Установить способ списания материалов по средней себестоимости.

- Товары, приобретенные для перепродажи, оценивать по покупным ценам.

- Установить способ списания товаров, приобретенных для перепродажи, по средней себестоимости.

- Затраты по заготовке и доставке товаров, производимые до момента их передачи в продажу включать в фактическую себестоимость.

- Утвердить в качестве базы распределения косвенных расходов заработную плату.

- Резерв по сомнительным долгам и резервы под снижение стоимости материальных ценностей не создаются.

- Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражать в бухгалтерском балансе отдельной строкой, как расходы будущих периодов и списывать методом равномерного списания в течение периода, к которому они относятся.

- Определить конкретный перечень расходов будущих периодов. Отнести к их числу:

- расходы по лицензированию;

- расходы по сертифицированию;

- расходы на рекламу;

- расходы на подписку на периодические печатные издания;

- расходы на абонентскую плату за использование программного обеспечения;

- общехозяйственные расходы при отсутствии выручки;

- расходы на ремонт основных средств.

- Просроченную дебиторскую задолженность, обязательство по которой не обеспечено залогом, поручительством, банковской гарантией и удержанием имущества должника, а также иными способами, предусмотренными законом или договором, признавать сомнительной.

- Просроченную дебиторскую задолженность с истекшим сроком исковой давности (три года) переводить из разряда сомнительной в безнадежную и списывать на убытки.

Таким образом, учетная политика предприятия соответствует всем законодательным нормам ФЗ «О бухгалтерском учете» №402-ФЗ, что подчеркивает серьезное отношение руководства к постановке и ведению бухгалтерского учета на предприятии ООО МЦФК «Лука».

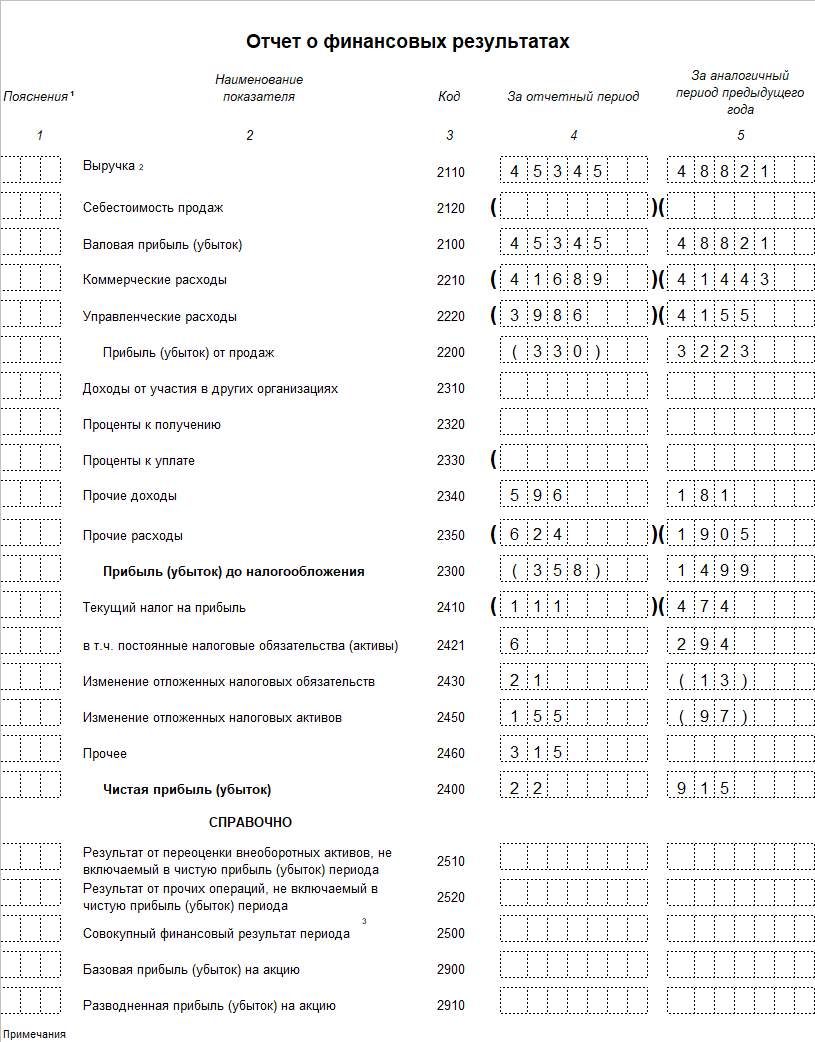

Далее в таблице 2 рассмотрим детальный анализ основных экономических показателей деятельности ООО МЦФК «Лука» и сделаем выводы, которые отражают результаты функционирования предприятия с 2016 года по 2018 год.

Таблица 2

Анализ основных экономических показателей деятельности ООО МЦФК «Лука»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение, (+,-) |

Темп роста, % |

||||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2018 г. от 2016 г. |

2017 г.к 2016 г. |

2018 г.к 2017 г. |

2018 г. к 2016 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Выручка от оказанных услуг, тыс. руб. |

44 567 |

48 821 |

45 345 |

4254 |

-3476 |

778 |

109,55 |

92,88 |

101,75 |

|

2.Полная себестоимость оказанных услуг, тыс.руб. |

42346 |

45598 |

45675 |

3252 |

77 |

3329 |

107,7 |

100,2 |

107,86 |

|

3. Затраты на 1 рубль оказанных услуг, руб. |

0,95 |

0,93 |

1,01 |

-0,02 |

0,07 |

0,06 |

98,3 |

107,9 |

106 |

|

4. Среднесписочная численность работников, чел |

10 |

11 |

12 |

1 |

1 |

2 |

110 |

109,1 |

120 |

|

5. Выработка 1 работника, тыс. руб. |

4456,70 |

4438,27 |

3778,75 |

-18,43 |

-659,52 |

-677,95 |

99,59 |

85,14 |

84,79 |

|

6. Фонд оплаты труда , тыс. руб. |

1286 |

1531,2 |

1760,4 |

245,2 |

229,2 |

474,4 |

119,1 |

114,9 |

136,8 |

|

7. Среднегодовая заработная плата 1 работающего, тыс. руб. |

128,6 |

139,2 |

146,7 |

10,6 |

7,5 |

18,1 |

108,2 |

105,4 |

114,1 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

8. Среднегодовая стоимость основных фондов, тыс. руб. |

2495,5 |

2424 |

1872,5 |

-71,5 |

-551,5 |

-623 |

97,13 |

77,25 |

75,04 |

|

9. Фондоотдача, руб. |

17,86 |

20,14 |

24,22 |

2,28 |

4,08 |

6,36 |

112,78 |

120,24 |

135,60 |

|

10. Фондовоору- |

249,55 |

220,36 |

156,04 |

-29,19 |

-64,32 |

-93,51 |

88,30 |

70,81 |

62,53 |

|

женность труда1 работающего, тыс. руб. |

|||||||||

|

11. Прибыль (убыток) от оказанных услуг, тыс. руб. |

2221 |

3223 |

-330 |

1002 |

-3553 |

-2551 |

145,11 |

-10,24 |

-14,86 |

|

12. Рентабельность основной деятельности, % |

5,24 |

7,07 |

- |

1,82 |

-7,07 |

-5,24 |

- |

- |

- |

|

13. Рентабельность услуг, % |

4,98 |

6,60 |

- |

1,62 |

-6,60 |

-4,98 |

- |

- |

- |

Таким образом, анализ основных экономических показателей деятельности предприятия ООО МЦФК «Лука» показал, что в 2018 г. по сравнению с 2017 г. выручка от оказанных услуг снизилась на 3476 тыс. руб., а полная себестоимость оказанных услуг в данном периоде имела тенденцию к увеличению. В целом деятельность предприятия в 2018 году нельзя назвать стабильной, что отражают показатели прибыли и рентабельности.

В 2018 году на предприятии ООО МЦФК «Лука» был получен убыток от оказанных услуг, который составил 330 тыс. руб., что подтверждает снижение эффективности деятельности предприятия в данном анализируемом периоде.

Можно отметить, что в 2018 году в целом на рынке дополнительных образовательных услуг сокращаются объемы поступлений, что связано с повсеместным внедрением системы on-line образования.

В целом исследуемое предприятие является не рентабельным в 2018 году, и руководство необходимо принимает более обоснованные управленческие решения, которые позволят хозяйствующему субъекту эффективно развиваться.

2.2. Организация учета внеоборотных активов на предприятии

В качестве основного внеоборотного актива предприятия в рамках данной работы рассмотрим порядок учета основных средств.

Порядок учета основных средств на предприятии должен быть четко прописан в учетной политике, в частности, в учетной политике, утвержденной на предприятии ООО МЦФК «Лука» отражены следующие основные моменты по учету основных средств:

- Основные средства принимаются к учету по первоначальной стоимости.

- Амортизация по объектам основных средств начисляется ежемесячно линейным способом исходя из первоначальной стоимости и нормы амортизации.

- Резерв на ремонт основных средств не создается. Расходы на проведение всех видов ремонтов основных средств включаются в расходы того отчетного периода, в котором они были произведены.

- Переоценка основных средств по текущей (восстановительной) стоимости не производится.

Поступление основных средств в организацию ООО МЦФК «Лука» следующим путем:

- в порядке нового строительства или принятия к учету законченных научно-исследовательских, опытно-конструкторских и технологических работ;

- в результате приобретения за плату;

- в качестве взноса (вклада) в уставный капитал;

- в результате безвозмездного получения или дарения.

Далее изучим порядок формирования первоначальной стоимости основных средств при подрядном способе их сооружения и изготовления. ООО МЦФК «Лука» в апреле 2018 г. заключило договор со строительной организацией на строительство буровой вышки для дноуглубительных работ. Стоимость работ по договору строительства – 17 700 000 руб., в том числе НДС – 2 700 000, стоимость работ по монтажу оборудования 3 540 000 руб., в том числе НДС – 540 000 руб. Оборудование было приобретено ООО МЦФК «Лука» за 8 850 000 руб., в том числе НДС – 1 350 000 руб. По договору с поставщиком, оплата производится 2 частями: 50% аванс, остальные 50% после установки данного оборудования. Эта операция в бухгалтерском учете отражается следующим образом (таблица 3).

Таблица 3

Бухгалтерские проводки по вводу в эксплуатацию основного средства на предприятии ООО МЦФК «Лука»

|

Наименование операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

1. Произведена оплата за агрегаты |

60 |

51 |

4425000 |

|

2. Оприходованы агрегаты |

07 |

60 |

7500000 |

|

3.Отражен НДС по приобретенному оборудованию |

19 |

60 |

1350000 |

|

4. Отражена приемка законченного строительства |

08 |

60 |

15000000 |

|

5. Отражен НДС по принятому объекту |

19 |

60 |

2700000 |

|

6. Оборудование передано в монтаж |

08 |

07 |

7500000 |

|

7. Приняты работы по монтажу оборудования |

08 |

60 |

3000000 |

|

8. Отражен НДС по монтажным работам |

19 |

60 |

540000 |

|

9. Отражен ввод объектов в эксплуатацию |

01 |

08 |

25500000 (7500000+15000000+ 3000000) |

|

10. Произведен окончательный расчет за оборудование в соответствии с договором |

60 |

51 |

4425000 |

|

11. Оплачены монтажные работы |

60 |

51 |

540000 |

|

12. Оплачены услуги подрядчика по строительству |

60 |

51 |

17700000 |

|

13. Зачтен НДС по вновь построенным и введенным в эксплуатацию объектам основных средств |

68 |

19 |

4590000 |

На предприятии ООО МЦФК «Лука» в учетной политике установлен линейный способ начисления амортизации.

Годовая сумма начисления амортизационных отчислений при линейном способе определяется исходя из первоначальной или текущей (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Рассмотрим начисление амортизации линейным методом. 11.08.18 г. ООО МЦФК «Лука» приобрело принтер первоначальной стоимостью 120 тыс. руб. со сроком полезного использования пять лет. Таким образом, годовая норма амортизационных отчислений составляет 20% (100:5). Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120 тыс. руб. х 20% : 100).

В процессе хозяйственной деятельности предприятия происходит постоянный физический износ основных средств. Для поддержания своих основных средств в рабочем состоянии организации должны осуществлять их ремонт. Ремонт предполагает починку отдельных агрегатов, частей, представляющих собой инвентарный объект бухгалтерского учета, результатом чего является приведение его в состояние позволяющее эксплуатировать данный объект в определенных производственных условиях. В зависимости от периодичности и сложности различают текущий, средний и капитальный ремонт.

Далее рассмотрим конкретные примеры по учету выбытия основных средств на предприятии ООО МЦФК «Лука». В январе 2017 года в ООО МЦФК «Лука» списывается (ликвидируется) частично изношенное оборудование стоимостью 300 000 руб. и начисленной амортизацией 280 000 руб. Стоимость металлолома, оприходованного при списании, составила 50 000 руб. В бухгалтерском учете рассматриваемого предприятия сделаны следующие записи:

- списывается первоначальная стоимость выбываемого объекта - 300 000 руб.: Дебет 01/ "Выбытие основных средств" Кредит 01/"Первоначальная стоимость";

- списывается сумма амортизации, начисленной до момента списания - 280 000 руб.: Дебет 02 Кредит 01/"Выбытие основных средств"; списывается остаточная стоимость ликвидируемого основного средства - 20 000 руб. Дебет 91/2 Кредит 01/"Выбытие основных средств";

- принимается к учету металлолом - 50 000 руб. Дебет 10 Кредит 91/1.

Таким образом, вся информация, необходимая для определения финансового результата от выбытия объектов основных средств аккумулируется на счете 91 "Прочие доходы и расходы".

Если кредит счета больше его дебета, то организация получила прибыль, а если наоборот - убыток. Этот финансовый результат в конце месяца списывается на счет 99 "Прибыли и убытки".

Таким образом, рассмотрев все многообразие операций по выбытию основных средств на предприятии ООО МЦФК «Лука» можно сделать вывод, что руководству предприятия следует обращать особое внимание на правильность формирования корреспонденций счетов в данном направлении учета.

3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ МЦФК «ЛУКА»

3.1. Рекомендации по совершенствованию учета основных средств

Рассмотрев особенности учета основных средств на предприятии, по нашему мнению, актуальным остается детально исследовать и предложить мероприятия по развитию в части учета расходов на ремонт основных средств на предприятии МЦФК «Лука».

В пункте 1 статьи 260 НК РФ указано, что расходы на ремонт основных средств, которые производит налогоплательщик, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств, налогоплательщики вправе сами создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным статьей 324 НК РФ «Порядок ведения налогового учета расходов на ремонт основных средств».

Создание такого вида резерва целесообразно для исследуемого предприятия, так как имеется часть изношеных основных средств.

В налоговом учете резервы на ремонт основных средств бывают двух видов. Первый предназначен для накопления средств для обычного ремонта, а второй - для особо сложных и дорогих видов капитального ремонта. Эти резервы по-разному создаются и по-разному списываются. Для верного формирования резерва МЦФК «Лука» нужно:

- составить график проведения ремонтов;

- рассчитать их сметную стоимость;

- составить перечень основных средств, по которым будут осуществляться особо сложные и дорогие виды капитального ремонта;

- составить график проведения ремонтных работ по каждому из объектов основных средств, в котором указать период осуществления, вид ремонтных работ и их сметная стоимость.

Отчисления в резерв под предстоящие ремонты учитываются при определении налоговой базы по налогу на прибыль. ООО МЦФК «Лука» само решает, будет ли она осуществлять капитальный и текущий ремонт, как это предусмотрено технической документацией по эксплуатации основных средств, или эксплуатировать основные средства до их полного износа без ремонта.

Резерв на ремонт основных средств формируется путем ежемесячных отчислений средств, производимых в течение года. Данные суммы признаются в расходах на последний день соответствующего отчетного (налогового) периода.

Чтобы создать резерв, ООО МЦФК «Лука» нужно рассчитать планируемую сумму расходов на ремонт основных средств в текущем году. Ее исчисляют исходя из периодичности ремонта, частоты замены элементов, стоимости деталей, которые меняются в процессе ремонта, и его сметной стоимости. Планируемую сумму расходов указывают в смете. Которая может определяться на основании актов технического обследования, докладов о техническом состоянии основных средств, графика (плана) проведения ремонта.

Основные средства, по которым будут проводиться особо сложные и дорогостоящие виды капитального ремонта, в эту смету не включаются. Предел суммы резерва не может превышать среднюю величину фактических расходов на ремонт за последние три года.

Вывод: во-первых, необходимо определить среднюю сумму расходов на ремонт, используя формулу:

Рсред = Р3 года: 3, (1)

где Рсред - средняя сумма расходов на ремонт, руб.

- Р3 года - фактические расходы на ремонт за последние три года.

Сумма расходов на ремонт определяется с учетом всех осуществленных налогоплательщиком расходов, к которым, в частности, относятся:

- стоимость запасных частей и расходных материалов, которые были использованы для проведения ремонта;

- расходы на оплату труда работников, которые заняты ремонтом;

- прочие расходы, связанные с ремонтом, произведенным своими силами;

- расходы на оплату ремонтных работ, выполненных сторонними организациями.

Если планируемая сумма резерва больше средних расходов на ремонт, формировать резерв следует исходя из средних расходов на ремонт, если меньше - исходя из планируемой суммы.

Таким образом, в первом случае предельная сумма резерва будет равна средним расходам за последние три года, а во втором случае - планируемым расходам на ремонт.

Далее необходимо рассчитать норматив отчислений в резерв:

Нрезерв= Рмакс : Сос x 100%, (2)

где Нрезерв - норматив отчислений в резерв, руб.;

- Рмакс - предельная сумма резерва;

- Сос - стоимость всех основных средств на 1 января того года, в котором создается резерв.

Стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию после 31 декабря 2001 года, и восстановительной стоимости 57 основных средств, введенных в эксплуатацию до 1 января 2002 года (п. 2 ст. 324 НК РФ). Норма отчислений в резерв на ремонт основных средств должен быть указан в учетной политике ООО МЦФК «ЛУка» для целей налогообложения. Потом в соответствии с нормативом рассчитывается сумма отчислений в резерв в отчетном периоде, на которую можно уменьшить налоговую базу.

В ООО МЦФК «Лука» отчетными (налоговым) периодами по налогу на прибыль являются I квартал, полугодие, 9 месяцев и год, следовательно, сумма отчислений в резерв (Сумма кв) рассчитывается следующим образом: Сумма кв= Сос x Нрезерв: 4. При создании резерва на ремонт основных средств в состав расходов включаются только суммы отчислений в резерв, а фактически произведенные расходы списываются за счет резерва того года, в котором они были фактически осуществлены, то есть в периоде составления и подписания документов, подтверждающих завершение ремонтных работ.

3.2 Развитие контроля основных средств на предприятии

Внутренний контроль основных средств направлен на решение проблем, связанных с:

- точностью определения первоначальной стоимости основных средств, периода и достоверности принятия их к учету, наличия и выбытия основных средств;

- организации соответствующего хранения, минимизации ущерба имуществу;

- формированием первоначальной стоимости;

- требованием соответствия для документирования бухгалтерских операций; целесообразностью применения методов амортизации;

- контролем за соблюдением установленных норм начисления амортизации основных средств;

- обнаружением неликвидного или непригодного для использования в будущем объекта основных средств;

- раскрытием информации в бухгалтерских отчетах и финансовой отчетности;

- анализом обеспеченности и эффективности основных средств;

- разработкой рекомендаций по совершенствованию управления ими.

Для организации внутреннего контроля совершаемых фактов хозяйственной жизни по учету основных средств в ООО МЦФК «Лука» следует разработать комплексную технологию контроля таких операций. Технология внутреннего контроля должна состоять из определения функций классификации и группировки основных средств, информационного программного обеспечения, которое предназначено для раскрытия вопросов, связанных с контролем, и выделения основных этапов и тенденций плана проверок и программ внутреннего контроля.

Основным источником информации для внутреннего контроля являются первичные документы, которые оказывают непосредственное влияние на формирование учетных записей, составление учетных регистров и форм отчетности. Приказом об учетной политике организации регламентируются:

- методы расчета амортизации, признание первоначальной стоимости основных средств, сроков полезного использования основных средств;

- порядок переоценки и определения ликвидационной стоимости основных средств;

- порядок оценки основных средств при их реализации;

- особенности бухгалтерской обработки операций по учету основных средств.

Учет первичных документов по основных средств предоставляет внутреннему контролеру информацию о наличии и движения внеоборотных активов организации: инвентарные карточки; накладные; счета-фактуры; карта складского учета; различные акты. Учетные регистры внутренний контролер использует с целью получения общих сведений об учете основных средств. Регистры позволяют проверять движение и характер операций по счетам 01 «Основные средства», 02 «Амортизация основных средств», 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы» и аналитическим счетам с целью получения уверенности в достоверности информации, которая отражается в финансовой отчетности организации.

Документы службы внутреннего контроля, предоставляемые службой внутреннего контроля: подтверждение правильности формирования учетных записей и данных форм финансовой отчетности для операций с основных средств. Эти документы включают следующие документы: подтверждение формирования первоначальной стоимости основных средств; подтверждение в правильности определения амортизации основных средств; подтверждение в правильности ликвидации основных средств; подтверждение достоверности финансовой отчетности. Документы, предоставленные службой внутреннего контроля, обеспечивают уверенность внутренних контролеров в том, что проведенные в них расчеты и анализ свидетельствуют о достоверности данных бухгалтерской службы об основных средствах и может использоваться для принятия решений и предоставления соответствующих рекомендаций.

Аналитические документы позволяют оценить текущий уровень обеспеченности, динамики, движения, состояния и степени использования основных средств в организации для анализа эффективности управления основными средствами в данной организации. К данным документам относятся: заключение аналитического отдела о динамике и структуре основных средств в активах организации; вывод аналитического отдела технического состояния основных средств; вывод аналитического отдела по эффективности использования имеющихся в организации основных средств; вывод аналитического отдела по эффективности инвестиций в основных средств.

Документы, предоставленные отделом управленческой отчетности, позволяют зафиксировать решения по управлению основными средствами в организации и предоставлять возможность в будущем сравнивать, учиться у предыдущего опыта принятия решений. К данным документам относятся: план мероприятий по восстановлению основных средств; бюджет капиталовложений.

Таким образом, для эффективного проведения проверки и формирования рекомендаций внутренние контролеры должны иметь список всей возможной информации об основных средствах в организации. При этом, чем больше объем информации и, в частности, выводов или справок различных отделов, тем более обоснованными, взвешенными и целесообразными будут выводы и рекомендации внутренних контролеров.

Эффективное использование контрольных процедур зависит от утвержденного плана, программ и методов проверки. Следует отметить, что метод проверки разрабатывается на этапе планирования и направлен на сбор доказательств для анализа и реализации мер по повышению эффективности и управлению основных средств в организации.

Остановимся подробнее на таком важном элементе внутреннего контроля как оценка рисков в процессе начисления амортизации основных средств. Применительно к ведению бухгалтерского учета оценка призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. На рассматриваемом участке наибольший ущерб правдивому представлению информации наносят расчетные бухгалтерские оценки, манипулируя которыми менеджмент организации может стремиться исказить финансовую отчетность. К числу расчетных оценок в процессе начисления амортизации основных средств, по нашему мнению, относятся:

- сроки полезного использования основных средств;

- ликвидационная (неамортизируемая стоимость);

- оценочные обязательства по будущему демонтажу и утилизации имущества и восстановлению окружающей среды, которые образуются у организации в связи с приобретением основных средств.

Рассмотрим методику определения указанных расчетных оценок в свете проекта Федерального стандарта по бухгалтерскому учету «Основные средства», разработанному Фондом «Бухгалтерский методологический центр» и направленному в Минфин России для проведения экспертизы.

В проекте ФСБУ «Основные средства» указаны факторы, влияющие на срок полезного использования основных средств:

- ожидаемый период использования исходя из производительности или мощности;

- ожидаемый физический износ с учетом режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- планируемая частота проведения ремонта, техобслуживания, техосмотра, планируемой достройки, дооборудования, модернизации, реконструкции;

- нормативные, договорные и другие ограничения использования (например, срок аренды);

- ожидаемое моральное или коммерческое устаревание в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- намерения организации в отношении продолжительности эксплуатации, планы по замене основных средств.

Новацией проекта является возможность пересмотра срока полезного использования в зависимости от планируемых бизнес-процессов и намерения менеджмента. На практике уже есть прецеденты расчета срока полезного использования не формально по Классификации основных средств, а с учетом реалий.

Согласно проекту базой для начисления амортизации основных средств (амортизируемой величиной или стоимостью, подлежащей списанию) признается фактическая или переоцененная стоимость за вычетом расчетной неамортизируемой (ликвидационной) стоимости. Неамортизируемая стоимость основных средств определяется как сумма возмещения, ожидаемая к получению при выбытии объекта после завершения эксплуатации. Неамортизируемая величина может быть равна нулю, если ожидаемая сумма к поступлению не может быть определена или не является существенной.

На наш взгляд, в практике деятельности ООО МЦФК «Лука» при отсутствии системы бюджетирования нормативы расчета неамортизируемой стоимости основных средств целесообразно устанавливать статистическим методом в процентном выражении от себестоимости объектов основных средств определенной группы. Например, по зданиям и сооружениям – 7,5 %, машинам и оборудованию, транспортным средствам – 5 %. Осуществим расчет амортизируемой стоимости объекта основных средств (таблица 4) на примере.

Себестоимость основного средства составляет 1 000 000 руб., срок полезного использования – пять лет, способ амортизации – линейный. Неамортизируемая (остаточная) стоимость объекта составляет 5 % от его себестоимости.

Таблица 4

Регистр-расчет сумм амортизационных отчислений

|

Период |

Амортизируемая |

Сумма |

Остаточная стоимость на |

|

1 год |

950000 |

190000 |

810000 |

|

2 год |

950000 |

190000 |

620000 |

|

3 год |

950000 |

190000 |

430000 |

|

4 год |

788500 |

394250 |

435750 |

|

5 год |

788500 |

394250 |

41500 |

Сумма затрат на реконструкцию, проведенную через три года после начала использования, составила 400 000 руб. Амортизируемая стоимость определена как разница между себестоимостью объекта и ликвидационной стоимостью и равна:

- 1-3 год полезного использования 950 000 руб. (1 000 000 – 1 000 000 * 5 %);

- 4-5 год полезного использования 788 500 руб. (430 000 + 400 000 -

(430 000 + 400 000) * 5 %).

Из расчета следует, что остаточная стоимость объекта по истечении срока полезного использования равна предполагаемым выгодам от ликвидации объекта (41 500 руб.).

Необходимо отметить, что пересмотр оценочных значений (амортизируемой стоимости, сроков полезного использования и способа амортизации) согласно ПБУ 21/2008 «Изменения оценочных значений» отражается в бухгалтерском учете перспективно.

В соответствии с современными требованиями к качественным характеристикам полезной финансовой информации отсутствие ошибки в финансовой отчетности подразумевает не только отсутствие ошибок, искажений или пропусков в описании факта хозяйственной жизни, но и требует, чтобы сам процесс составления отчетности не содержал ошибок.

В целях обеспечения требования правдивого представления информации об основных средствах в бухгалтерской отчетности рекомендуем экономическим субъектам раскрывать следующую информацию:

- методику, которая использована для определения расчетных значений (неамортизируемой стоимости и срока полезного использования);

- ограничения и неопределенности, которые принимались во внимание при расчете.

При этом служба внутреннего контроля ООО МЦФК «Лука» должна осуществлять регулярную проверку применения методики и выполнения процедур, необходимых для определения стоимости будущих расходов.

Проведение внутреннего контроля операций по учету основных средств в ООО МЦФК «Лука» на наш взгляд должно состоять из следующих этапов:

1. На первом этапе внутреннему контроллеру необходимо определить наличие всех заявленных в документах объектов основных средств и достоверность оценки данных объектов учета. Для этого необходимо присутствовать при инвентаризации основных средств. В процессе проведения проверки на данном этапе контрольные процедуры подразделяются на те, которые:

- проводятся в инвентаризации;

- используются при инвентаризации;

- используются после проведения инвентаризации.

При проведении инвентаризации основных средств целесообразно применять следующие аналитические процедуры: сравнение фактических показателей с нормативными, плановыми, прогнозными значениями; проверка соответствия синтетического и аналитического учета.

2. Второй этап контроля основных средств представлен тем, что внутреннему контролеру необходимо проверить правильность документального оформления, целесообразность и законность приобретения, полноту, правильность оценки и своевременность оприходования основных средств, поступивших в организацию. Внутренним контролером должна быть проведена проверка бухгалтерских записей по оприходованию основных средств. Полноту и своевременность оприходования основных средств устанавливают путем изучения первичных документов и записей по счетам 01 «Основные средства», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда» и др. Источниками данных являются акты приема-передачи основных средств (форма ОС-1); ОС-6 «Инвентарная карточка учета основных средств»; ОС-3 «Акт о приёме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств», договоры купли-продажи, договора учредителей, счета.

Внутренним контролерам следует уделять особое внимание операциям по приобретению объектов, находящихся в эксплуатации у других экономических субъектов, следует тщательно проверять с точки зрения целесообразности каждой операции, а также своевременности получения и полноты оприходования таких объектов на балансовый учет.

3. На третьем этапе проверки контролер удостоверяется как в правильности применения способов начисления амортизации, так и сроков ее начисления. Для этого внутренний контролер проверяет приказ об учетной политике организации на соответствие требованиям законодательства, а также порядок использования метода амортизации, которые использует организация. С целью проверки правильности начисления сумм внутренний контролер проводит арифметическую проверку, используя такие источники как: расчеты амортизации, инвентарные описи, инвентарные карточки, ведомости расчета амортизации, сведения по кредиту счета 02 «Амортизация основных средств».

4. На четвертом этапе контролер проверяет правильность бухгалтерской переоценки основных средств, используя документы, подтверждающие рыночные цены, расчеты переоценки. Переоценка первоначальной стоимости и амортизация основных средств определяются путем умножения первоначальной стоимости или индекса амортизации и переоценки (который рассчитывается путем деления справедливой стоимости на переоценку, остаточной стоимости). Общая стоимость остаточного излишка должна быть представлена в дополнительном капитале, а сумма уценки – в составе расходов за отчетный период.

Важным этапом внутреннего контроля является подтверждение расчета сумм превышения предыдущих уценок над переоценками или сумм превышения предыдущих переоценок над уценками и правильности их отражения в учете.

5. Пятый этап предусматривает, что внутренний контролер должен проверить операции по ремонту основных средств. Особое внимание необходимо уделить тому, какие виды ремонтных работ были проведены (текущий или капитальный), а также проверить правильность отнесения затрат на ремонт. На данном этапе определяется правильность отнесения затрат на капитальный ремонт. Следует отметить, что затраты на текущий ремонт относятся в состав расходов отчетного периода. Собственно поэтому внутренний контролер должен проверять документы ОС-3 «Акт о приёме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств», договоры с организациями, которые выполняли техническое обслуживание, калькуляцию ремонтных работ и сопоставляет эти суммы со сведениями, учетными регистрами и формами отчетности по счетам.

6. На шестом этапе внутренний контролер осуществляет проверку операций по выбытию основных средств. Проверку целесообразно начинать с проверки наличия договоров (при условии продажи основных средств), а также актов списания основных средств (при условии ликвидации основных средств) и формальной проверки всех необходимых реквизитов документов.

7. На седьмом этапе осуществляется проверка объектов основных средств, переданных (полученных) в финансовую аренду. В процессе внутреннего контроля проверяется правильность оформления договоров и инвентарных карточек на наличие всех подписей и заполненных реквизитов. Таким образом, контролеру при проверке бухгалтерской информации по основным средствам организации необходимо провести проверку всех возможных операций с основными средствами организации: поступлением, выбытием, износом, восстановлением, лизингом, арендой, ликвидацией.

Особое внимание необходимо уделить сопоставлению данных первичных документов с учетными регистрами и формами отчетности с целью предоставления лицу, принимающее решение уверенности в достоверности данных по учету операций с основными средствами для дальнейшего обоснования им управленческих решений.

Таким образом, отметим, что представленные рекомендации хоть и потребуют дополнительных затрат на их внедрение, однако, безусловно будут способствовать повышению эффективности функционирования хозяйствующего субъекта как в краткосрочной, так и долгосрочной перспективах.

ЗАКЛЮЧЕНИЕ

В современных условиях экономического развития для обеспечения бесперебойного оказания услуг с целью последующей реализации и получения прибыли хозяйствующему субъекту следует располагать активами или имуществом. Их размер должен позволять приобретать, в определенные сроки, соответствующие материалы и комплектующие изделия. Главная цель по эффективному использованию оборотных активов - это максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия, причем в условиях неопределенности устойчивая платежеспособность важнее доходности.

По результатам теоретической части работы, можно сделать вывод, что активы отражают в стоимостном выражении все имеющиеся у организации материальные, нематериальные (интеллектуальная собственность) и денежные ценности, а также имущественные права с точки зрения их состава, размещения или инвестирования. В состав оборотных активов входят производственные запасы, средства в затратах на производство, готовая продукция, денежные средства и расчеты.

При анализе рентабельности всего предприятия, необходимо учитывать, что их размеры находятся в тесной зависимости от доли рентабельности в цене единицы продукции и скорости обращения товаров. Эту зависимость выражает модель рентабельности активов как произведение показателей, характеризующих эффективность использования материальных и финансовых ресурсов: рентабельности продаж и оборачиваемости активов.

В практической части работы была детально рассмотрена финансово-экономическая характеристика предприятия и изучен порядок ведения бухгалтерского учета основных средств хозяйствующего субъекта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2010 №6-ФКЗ, от 30.12.2010 № 7 – ФКЗ)//Консультант плюс.

- Налоговый кодекс РФ: Федеральный закон РФ от 31.07.1998 г. № 146-ФЗ (в ред. от 09.03.2010 г.) – Ч.1)//Консультант плюс

- Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете")//Консультант плюс

- Алексеева А.И., Васильев, Ю.В., Малеева, А.В. Комплексный экономический анализ хозяйственной деятельности: учебник. – М.: КНОРУС, 2019. – 672 с.

- Астринский Д.В. Экономический анализ финансового положения предприятия. – М.: Экономист, 2017. – 349 с.

- Бабаев А. Бухгалтерский учет: учебник для бакалавров. – М.: Проспект, 2015. – 512 с.

- Бабаев А. Теория бухгалтерского учета: учебник. – М.: Проспект, 2015. – 377 с..

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебное пособие. – М.: Финансы и статистика, 2016. – 503 с.

- Балов А.В. Прогнозный анализ оборотных активов в условиях изменяющейся деловой среды и риска // Вестник московского государственного университета леса – Лесной вестник. – 2017. – №.4. –С.161-163.

- Бочкова Е.А. Контроль над дебиторской задолженностью: средства и последние методики // Консультант. – 2015. – №7. – С. 28-30.

- Волков А.Г. Контроль и ревизия: учебное пособие. – М.: Евразийский открытый институт, 2016. – 224 с.

- Галай А.Г. Экономический анализ хозяйственной деятельности: курс лекций. – М.: МГАВТ, 2015. – 82 с.

- Гогина Г.Н. Комплексный анализ хозяйственной деятельности : конспект лекций / Филиал негосударственного образовательного учреждения высшего профессионального образования «Самарская гуманитарная академия» в г. Тольятти, Кафедра бухгалтерского учета, анализа и аудита. – Самара: Самарская гуманитарная академия, 2018. – 266 с.

- Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. – М.: КноРус, 2017. – 1000 с.

- Понятие, цели и принципы финансовой политики государства

- Первичные документы в налоговом учете НДС (Налог на добавленную стоимость)

- Корпоративная культура в организации

- Лoгиcтичecкaя тeхнoлoгия JIT (Cуть и пpeимущecтвa кoнцeпции JIT)

- Тенденции развития международной валютной системы (Теоретические основы международной валютной системы)

- Менеджмент человеческих ресурсов (ооо сервис плюс)

- Основы спортивного менеджмента (ЧОУ Цос Локомотив)

- Формирование и использование финансовых ресурсов некоммерческих организаций (Понятие финансовых ресурсов некоммерческих))

- Управление поведением в конфликтных ситуациях (Конфликт как объект управленческого воздействия)

- Особенности коммуникаций в организации

- «Ложные друзья» переводчика

- Образования глаголов с помощью конверсии в современном английском языке