Жизненный цикл организации и управление организацией ( Жизненный цикл организации )

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы определяется тем, что стратегическо-управленческие решения во многом зависят от принципов управления фирмой, перспектив ее развития и принятых методов планирования. Зачастую, процесс принятия управленческих решений очень сильно разнится в зависимости от целей самой организации, личности и образования руководителя, целей, которые преследует фирма или организация, а так же национальных особенностей страны или региона, в условиях которого происходит процесс принятия управленческих решений.

Управленческое решение – это результат конкретной управленческой деятельности менеджера. Принятие решений является основой управления.

Выработка и принятие решений – это творческий процесс в деятельности руководителей любого уровня, включающий: выработку и постановку цели; изучение проблемы на основе получаемой информации; выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения; обсуждение со специалистами различных вариантов решения проблемы (задачи); выбор и формулирование оптимального решения; принятие решения; конкретизацию решения для его исполнителей.

Целью данной работы является изучение и анализ жизненного цикла и развития организации.

В связи с поставленной целью в работе были сформулированы следующие задачи:

– изучить основные теоретические аспекты жизненного цикла организации;

–провести анализ и характеристика жизненного цикла организации и делить главные характеристики организации (дать организационно-правовую характеристику организации и представить финансово–экономическую характеристику организации);

– рассмотреть особенности деятельности организации на текущем этапе ее жизненного цикла и предложить практические рекомендации по совершенствованию и развитию деятельности организации.

Объект исследования в работе – жизненный цикл организации: регистрация, становление, развитие, ликвидация.

Предмет исследования – особенности деятельности организации на различных этапах ее жизненного цикла.

Предметом работы является планирование и прогнозирование на предприятии.

Период исследования 2016 – 2017 годы, работа выполнена на базе данных бухгалтерской отчетности форм № 1, 2.

При написании работы использованы следующие методы: экономико-статистический – сравнение, сводка и группировка, метод абсолютных и относительных величин, графический, балансовый; экономико-математический – используются цепные подстановки, абсолютные и относительные разницы; анализ.

В качестве теоретической, методической и информационной основы исследования выступают работы российских и зарубежных ученых, связанных с изучением теории и практики финансов предприятий, а также их проблем и направлений их решения, законодательные и нормативные акты, данные бухгалтерской и статистической отчетности.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ

1.1 Жизненный цикл организации

Жизненный цикл организации (ЖЦО) – совокупность стадий развития, которые проходит предприятие за период своего существования. Жизненный цикл организации – это некие точки «перелома»: причины и антикризисные (инновационные) действия. Модель жизненных циклов является одним из инструментов менеджмента, наиболее объективно отражающим процесс развития предприятия (Приложение А) [1].

Данная теория подразумевает прохождение организацией нескольких этапов развития: становление, рост, зрелость, смерть (реструктуризацию).

То есть, согласно концепции жизненного цикла организации ее деятельность проходит пять основных стадий [2]:

1) зарождение организации: главная цель заключается в выживании; руководство осуществляется одним лицом; основная задача – выход на рынок;

2) становление и рост, когда фирма активно заполняет выбранный ею сегмент рынка: главная цель – получение прибыли в ближайшей перспективе и ускоренный рост; стиль руководства жесткий; основная задача – укрепление позиций и захват рынка; задача в области организации труда – планирование прибыли, увеличение заработной платы, предоставление различных льгот персоналу;

3) зрелость, когда фирма пытается сохранить имеющуюся долю рынка под своим контролем: главная цель – систематический сбалансированный рост, формирование индивидуального имиджа; эффект руководства достигается за счёт делегирования полномочий; основная задача – рост по направлениям деятельности, завоевание рынка; задача в области организации труда – разделение и кооперация труда, премирование по индивидуальным результатам;

4) старение организации – фирма быстро теряет свою долю рынка и вытесняется конкурентами: главная цель – сохранение достигнутых результатов; эффект руководства достигается за счет координации действий, основная задача – обеспечить стабильность, свободный режим организации труда, участие и прибылях;

5) возрождение либо исчезновение: главная цель состоит в обеспечении оживления всех функций; рост организации достигается за счет сплоченности персонала, коллективизма; главная задача – омоложение, внедрение инновационного механизма, внедрение научной организации труда и коллективное премирование [3].

В дальнейшем организация либо ликвидируется, либо вливается в более крупную, либо разбивается на более мелкие организации, которые в зависимости от ситуации могут оказаться на стадии роста или зрелости (реже – других стадиях).

Массовое обновление основного капитала – материальная основа жизненного и экономического цикла организации. Поэтому фазы жизненного цикла фирмы можно описывать и при помощи динамики объемов производства. Достижение равновесия фирмы – того объема производства, когда прибыль становится максимальной, – прямой путь к переходу в новое качество. Не решение данной проблемы – движение в направлении умирания экономической организации [4].

Большие компании наиболее устойчивы по сравнению с мелкими, имеющими меньше ресурсов. Периоды, связанные с получением убытков, не являются исключениями в их «жизни». Главное для них – получение прибыли в конечном итоге, то есть за весь период жизненного цикла (сегодняшние убытки могут быть покрыты предыдущими прибылями и накопленным в предыдущих циклах капиталом).

Необходимо сказать, что в жизненном цикле фирмы очень важное место принадлежит четвертой (последней) фазе. Появляющаяся «вилка» или дает фирме возможность развиваться в будущем, или приводит к умиранию экономической организации.

Возможности развития в организационном плане предоставляются самые разнообразные.

Это – слияния и поглощения компаний, создание финансово–монополистических и финансовых и промышленных групп.

В результате появляется новая внутрифирменная структура, отличная от предыдущей.

Она может быть как более высокой иерархией (увеличивается количество «этажей» управления и, соответственно, затрат на координацию), так и более плоской (например, создание финансово–промышленных групп) [5].

Понятие жизненного цикла организации тесно связано с понятием жизненного цикла изделия или продукции, которое широко используется при планировании маркетинга и снабженческо-сбытовой деятельности, при организации послепродажного обслуживания изделий, при прогнозировании будущего организации.

Механизм управления развитием предприятия на основе модели жизненных циклов предполагает применение метода QFD (развертывание функции качества) и метода экспертных оценок в качестве инструмента управления внутриорганизационными изменениями.

Использование механизма позволяет обеспечить обоснованный выбор управленческих решений по развитию промышленного предприятия в соответствии с изменениями требований окружающей среды.

1.2 Регистрация организации

В начале своего существования организация находится в стадии становления, формируется жизненный цикл продукции. Этап создания – это этап предпринимательства – для него характерны творческий процесс, формулирование миссии, дерева целей и функций. Цели еще нечеткие, творческий процесс протекает свободно, продвижение к следующему этапу требует стабильного обеспечения. В эту стадию входят следующие явления: зарождение, поиск единомышленников, подготовка к реализации идеи, юридическое оформление организации, набор операционного персонала и выпуск первой партии продукта.

Происходит создание организации. Основателем выступает предприниматель, в одиночку или с несколькими соратниками выполняющий все работы. В компанию на этой стадии часто приходят люди, привлеченные самой личностью создателя и разделяющие его идеи и надежды. Коммуникации между сотрудниками легки и неформальны. Все работают много и долго, переработки компенсируются скромными зарплатами, благодарностью начальства и надеждами на будущие доходы [6].

Контроль основан на личном участии руководителя во всех рабочих процессах. Организация не формализована и не бюрократизирована, для нее характерна простая структура управления. Основное внимание уделяется созданию нового продукта или услуги и завоеванию места на рынке. Следует отметить, что некоторые компании могут остановиться в своем развитии именно на этой стадии и существовать при таком стиле управления много лет.

На этом этапе организация является социосистемой так как она состоит из людей, принадлежащих единой или сходным парадигмам. Каждый член организации обладает собственными культурными представлениями и системой ценностей. Совместная деятельность, которую начинают вести члены организации, запускает процессы формирования знаний на индивидуальном уровне, когда опыт, получаемый каждым членом организации, перерабатывается в соответствии с личными убеждениями и представлениями.

На этом же этапе начинается ярмарка знаний, когда в ходе совместной деятельности каждый член коллектива вольно или невольно демонстрирует собственную систему представлений, умения и навыки. Фирмы возникают добровольно, потому что они представляют более эффективный метод организации производства. На первом этапе своего развития фирма ведет себя как серая мышка – подбирает зернышки, которые упускают из виду более крупные рыночные структуры. На этапе возникновения фирмы очень важно определить стратегию конкурентной борьбы [7]:

– первая стратегия – силовая, действующая в сфере крупного производства товаров и услуг;

– вторая стратегия приспособительная: задачи таких фирм: удовлетворять индивидуальные потребности конкретного человека;

– третья стратегия: нишевая глубокая специализация производства – то, что организация может делать лучше других.

На первом этапе, как правило, может возникнуть кризис самих инициаторов созданного предприятия (кризис руководства): не хватило знаний, опыта, воли, связей и т.п.

1.3 Становление и развитие организации

Стадия роста и развития именуется этапом коллегиальности. Этап роста – этап формирования коллектива, развития коммуникаций; время активных контактов и высоких обязательств [8].

Этап коллегиальности – период быстрого роста организации, осознание своей миссии и формирование стратегии развития (неформальные коммуникации и структура, высокие обязательства). Происходит рост компании: идет активное освоение рынка, рост интеграции особенно интенсивны.

Успешность развития организации на этом этапе зависит:

– от того, насколько полно понимают идеи лидера члены организации;

– от того, насколько члены организации обогащают лидера идеями;

– от готовности членов организации реализовывать решения лидера;

– от того, насколько эффективно построена коллективная работа.

Если отбросить индивидуальные особенности как лидера, так и членов организации, то все эти факторы определяются групповыми представлениями и ценностями – тем, что образует базис организационной культуры. Этот этап можно условно назвать периодом формирования базиса организационной культуры. Здесь успех и неудачи организации активно перерабатываются на всех уровнях организации: индивидуальном, групповом, организационном.

Осложняется тем, что создатели компании из предпринимателей должны превратиться в профессионалов–менеджеров. Это означает серьезное изменение стиля управления, к которому многие предприниматели оказываются не готовы. Поэтому на данном этапе нередки случаи приглашения профессиональных менеджеров со стороны и передачи им отдельных функций управления, а также обращения к консультантам для налаживания учета и контроля. В целом стадия роста характеризуется [9]:

– увеличением числа сотрудников;

– разделением труда и ростом специализации;

– более формальными и обезличенными коммуникациями;

– внедрением систем стимулирования, бюджетирования и стандартизации работ и др.

Главными задачами организации являются: создание условий для экономического роста и обеспечение высокого качества товаров и услуг.

Опыт, накопленный на предыдущей стадии, проходит через активную проработку. Процессы экстернализации и комбинации знаний выходят за рамки индивидуального онтологического уровня и поднимаются до уровня группового и организационного: ценности отдельных членов коллектива трансформируются в групповые ценности, согласовываются цели, происходит формирование видения организации как отдельной сущности, осознание системы взаимоотношений с внешней средой, формируются правила взаимного сосуществования как членов организации между собой, так и по отношению к субъектам внешней среды [10].

Для максимально разностороннего и быстрого развития организации на этой стадии особое внимание следует уделять процессам комбинации и интернализации знаний на организационном уровне. Это обеспечит распространение элементов организационной культуры среди всех членов организации. Здесь организацию может подстерегать кризис автономии [11].

Стадия зрелости осуществляется через этап формализации деятельности. Этап формализации деятельности – период стабилизации роста (развития), (формализация ролей, стабилизация структуры, акцент на эффективность).

Это этап зрелости, стабилизации, этап формализации правил, возрастания роли высшего руководства, роли в иерархии системы; структура относительно стабильна, организация устойчива и начинает увеличивать выпуск продукции, выявляются все новые резервы развития. Структура усложняется, появляются новые элементы в системе – организации.

От быстрого роста разнообразия элементов система теряет свою целостность. Децентрализация принятия решений может на время исправить ситуацию, но система уже близка к следующему этапу.

К этой стадии компания приходит с багажом прошлого опыта.

Представления, показавшие свою адекватность и эффективность, связываются в единую картину мира, охватывая разнообразные стороны социальной жизни.

На этом этапе, на организационном уровне наиболее интенсивны процессы интернализации, когда знания, полученные и переработанные организацией на предыдущих этапах, получили свое выражение через провозглашенные ценности: миссия организации, цели и символы, артефакты и проходят процесс индивидуального осознания.

Организация достигает лидирующего положения на рынке. По мере расширения ассортимента выпускаемой продукции и комплекса предоставляемых услуг создаются новые подразделения, структура становится более сложной и иерархической. Формализуются политика и распределение ответственности, усиливается централизация [12].

Зрелость организации означает, что ей удается сохранять устойчивое положение во внешней среде; показывает, что остальные процессы переработки опыта и встраивания его в существующую систему представлений имеют явное выражение в базисных представлениях организационной культуры и подкреплены мощно влияющими на членов организации артефактами [13].

Организация обеспечивает широкое распространение парадигм организации среди ее членов и передаются новичкам как история успеха.

Если на предыдущих этапах развития организационная культура сильно подвержена любому влиянию со стороны культуры лидеров, внешней среды, то на этапе зрелости она становится обычным правом, оказывающим влияние на все стороны жизнедеятельности организации.

Однако на данном этапе развития организации ее подстерегают кризис контроля и кризис бюрократического аппарата.

1.4 Ликвидация организации

Этап спада, упадка определяется также как стадия реструктуризации.

Этап упадка связан с уменьшением спроса на продукцию и услуги организации, с сокращением рынка. Руководство компании активно ищет выход из кризиса. Механизм выработки и принятия решений вновь централизован. Но на этапе спада вывести организацию на новый этап роста чрезвычайно сложно.

Это период замедления роста и структурных изменений, дифференциация товаров (рынков), предвидение новых потребностей (стремление к комплексности, децентрализация, диверсифицирование рынков) [14].

Этап спада – период, характеризующийся резким падением сбыта и снижением прибыли; организация ищет новые возможности и пути удержания рынков (высокая текучесть кадров, нарастание конфликтов, централизация). Стадия старости организации определяется как противоречие между ней и окружающей средой, которое выражается или в появлении конкурентов на занятом рынке или в исчезновении рынка.

В такой ситуации получаемый организацией реальный опыт не фиксируется в существующих знаниях организации. В результате базовые представления перестают адекватно интерпретировать реальные события, а провозглашенные ценности членами коллектива не воспринимаются как ценности. Это означает, что механизмы, обеспечивавшие трансформацию знаний организации, по каким–либо причинам исчезают и происходит разрыв в цепочках формирования знаний. Происходит накопление неформализованных знаний, которые между тем никаким образом не встраиваются в существующую систему представлений [15].

По мере перехода организации от одной стадии развития к другой, происходит накопление организационных проблем. Менеджерам важно представлять, являются ли эти проблемы следствием принятия неверных управленческих решений, могут ли они быть разрешены путем незначительных корректировок системы управления или они свидетельствуют о приближении следующей стадии жизненного цикла, а следовательно, связаны с необходимостью проведения организационных изменений [16].

В итоге предприятие ждут системный кризис или кризис синергии.

Кривая жизненного цикла характеризует основную тенденцию изменений (исторического развития) организации. Эту закономерность необходимо учитывать при разработке стратегических и тактических планов развития организации, совершенствовании ее структуры и системы управления [17].

Таким образом, жизненный цикл организации – совокупность стадий, которые проходит организация за период своего функционирования: рождение, детство, отрочество, ранняя зрелость, расцвет сил, полная зрелость, старение, обновление. Применяя понятие жизненного цикла, можно видеть: существуют отчетливые этапы, через которые проходят организации, и переходы от одного этапа к другому являются предсказуемыми, а не случайными. Жизненный цикл используется для объяснения того, как продукт проходит через этапы рождения или формирования, роста, зрелости и упадка. Однако все организации имеют некоторые исключительные характеристики, которые требуют определенной модификации понятия жизненного цикла.

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ НА ТЕКУЩЕМ ЭТАПЕ ЖИЗНЕННОГО ЦИКЛА

2.1 Организационно-правовая характеристика организации

Представим организационную характеристику ОАО «Ростелеком».

23 сентября 1993 года состоялась государственная регистрация акционерного общества открытого типа «Ростелеком».

Это дата возникновения крупнейшего оператора фиксированной связи Российской Федерации, оказывающего услуги на всей территории страны. Компания приступает к активному расширению и модернизации своей технологической составляющей – собственной цифровой магистральной сети, являющейся основой её конкурентных преимуществ.

«Ростелеком» (www.rostelecom.ru) – динамично развивающаяся крупнейшая в России телекоммуникационная группа, предоставляющая услуги во всех сегментах отраслевого рынка на всей территории страны.

Компания занимает лидирующее положение на российском рынке услуг ШПД и платного телевидения: количество абонентов услуг ШПД превышает 9 млн., а платного ТВ «Ростелекома» – более 6 млн. пользователей, из которых свыше 1 миллиона смотрит уникальный федеральный продукт «Интерактивное ТВ».

«Ростелеком» – крупный оператор мобильной связи, активно развивающий беспроводные сети нового поколения.

В настоящее время количество абонентов мобильной связи Компании составляет более 13 миллионов человек.

Компания – признанный технологический лидер в инновационных решениях в области электронного правительства, облачных вычислений, здравоохранения, образования, безопасности, жилищно-коммунальных услуг.

«Ростелеком» является безусловным лидером рынка телекоммуникационных услуг для российских органов государственной власти и корпоративных пользователей всех уровней.

Стабильное финансовое положение Компании подтверждается кредитными рейтингами: агентства Fitch Ratings на уровне «BBB–», а также агентства Standard&Poor’s на уровне «BB+».

Государство непосредственно и косвенно контролирует ОАО «Ростелеком» через ОАО «Связьинвест», Росимущество и Внешэкономбанк, которые в совокупности владеют 55,1 % обыкновенных акций компании.

Ценные бумаги ОАО «Ростелеком» торгуются на крупнейшей российской бирже ММВБ–РТС (RTKM и RTKMP), а также в электронной системе внебиржевой торговли OTCQX (тикер:ROSYY) в США.

Компания обладает международным кредитным рейтингом агентства Fitch Ratings на уровне «BBВ–» с уровнем прогноза «Стабильный», а также международным кредитным рейтингом агентства Standard&Poor’s на уровне «BB+» с уровнем прогноза «Стабильный».

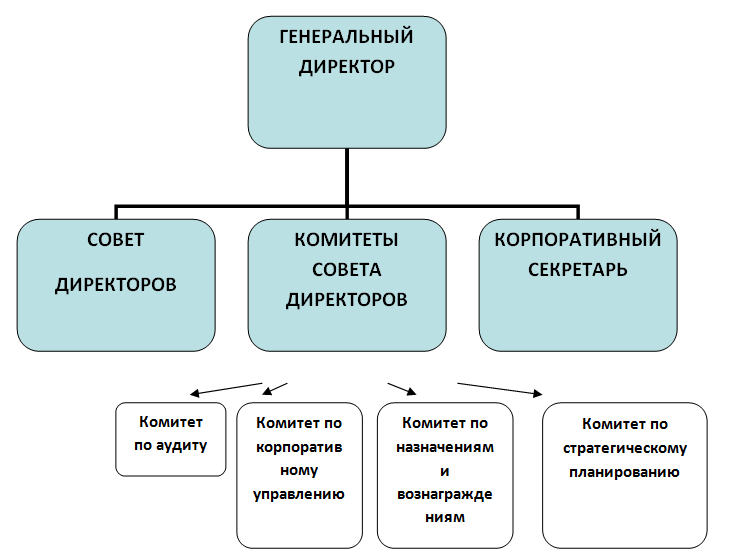

Структура управления ОАО «Ростелеком»

Организационная структура руководства ОАО «Ростелеком» состоит из:

- генерального директора;

- совета директоров, комитета совета директоров: (комитет по аудиту, комитет по корпоративному управлению, комитет по назначениям и вознаграждениям, комитет по стратегическому планированию);

- правления;

- корпоративного секретаря (Приложение Б).

ОАО «Ростелеком» наделен правами юридического лица, имеет единый баланс, лицевой и расчетный счет в учреждениях банка России, печать с изображением Государственного герба Российской Федерации, другие печати, штампы и бланки.

Количественный состав ОАО «Ростелеком» в общем 25 тыс. человек, управления – 250 человек. Каждый филиал ОАО «Ростелеком» имеет структуру, представленную в Приложении Б. В составе филиалов ОАО «Ростелеком» десять отделов:

- отдел бухгалтерского учета и отчетности;

- отдел финансов и контроля;

- юридический отдел;

- производственно – технический отдел;

- отдел материально – технического снабжения;

- отдел профориентации и профессионального обучения;

- отдел трудоустройства и специальных программ;

- отдел информационных технологий и автоматизации;

- отдел программ занятости и рынка труда;

- отдел управления персоналом.

Финансовый отдел ОАО «Ростелекома» как система управления состоит из двух подсистем:

– объект управления

– субъект управления

Финансовый отдел реализует сложную систему управления совокупно–стоимостной величиной всех средств, участвующих в воспроизводственном процессе, и капиталом, обеспечивающим финансирование предпринимательской деятельности.

Объектом управления является совокупность:

условий осуществления денежного оборота и движение денежных потоков,

кругооборота стоимости,

движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия.

2.2 Финансово-экономическая характеристика организации

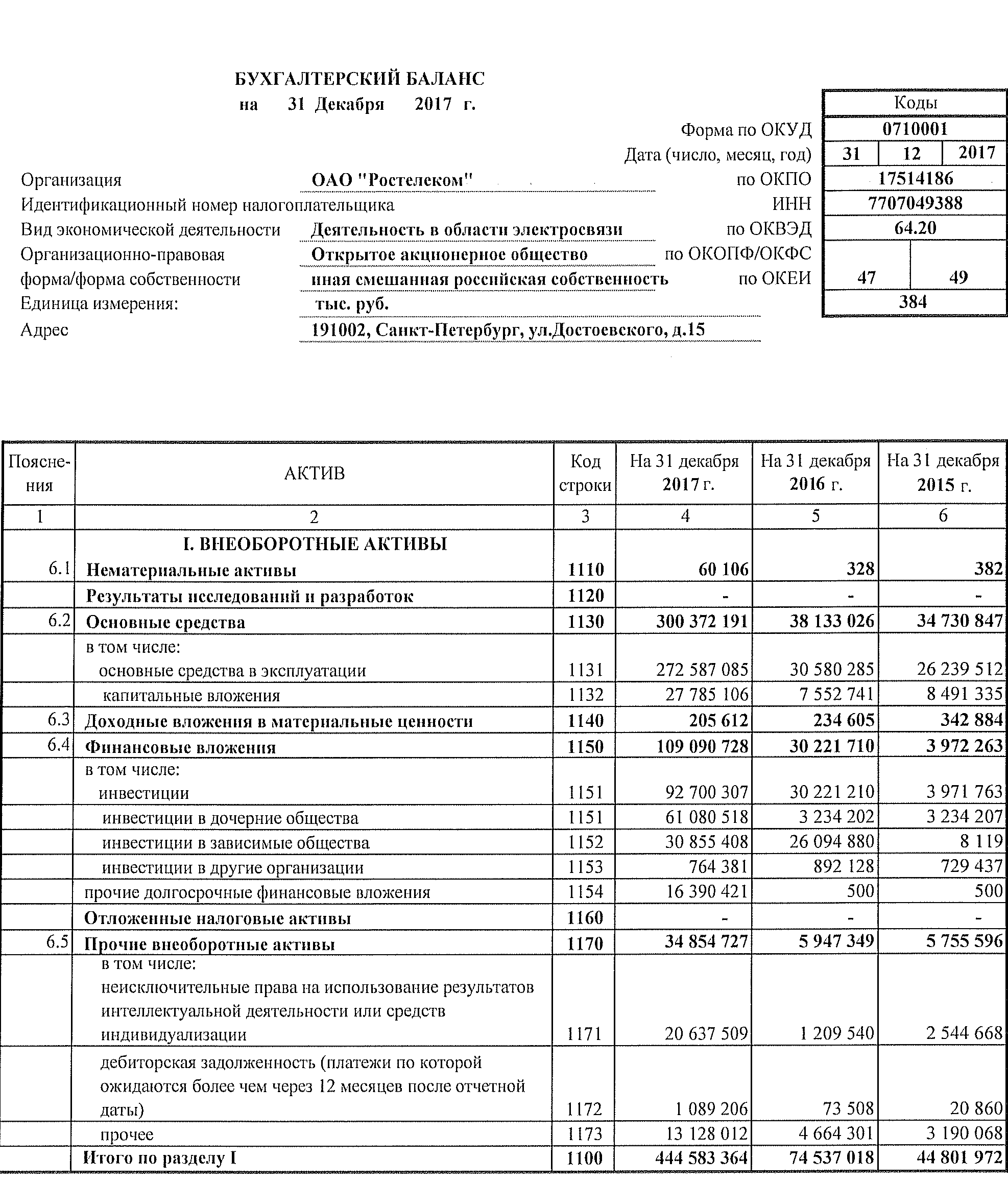

Финансовый анализ ОАО «Ростелеком» показывает, что активы предприятия являются одной из важнейших категорий финансового менеджмента. Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли [18].

Таблица 1 – Состав и структура актива баланса ОАО «Ростелеком»

|

Сумма, тыс. руб. |

Структура, уд. вес, % |

Отн. откл. 2017 г. / 2016 г., % |

|||

|

Показатель |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Нематериальные активы |

328 |

60106 |

0,00 |

0,01 |

18325,00 |

|

Основные средства |

38133026 |

300372191 |

41,73 |

61,37 |

787,70 |

|

Доходные вложения в материальные ценности |

234605 |

205612 |

0,26 |

0,04 |

87,64 |

|

Финансовые вложения |

30221710 |

109090728 |

33,07 |

22,29 |

360,97 |

|

Прочие внеобороные активы |

5947349 |

34854727 |

6,51 |

7,12 |

586,05 |

|

Итого внеоборотных активов |

74537018 |

444583364 |

81,57 |

90,84 |

596,46 |

|

Запасы |

4553473 |

319041 |

4,98 |

0,07 |

7,01 |

|

Налог на добавленную стоимость по приобретенным ценностям |

81770 |

442593 |

0,09 |

0,09 |

541,27 |

|

Дебиторская задолженность |

7765033 |

30998062 |

8,50 |

6,33 |

399,20 |

|

Краткосрочные финансовые вложения |

1586101 |

2275738 |

1,74 |

0,46 |

143,48 |

|

Денежные средства |

7053537 |

3933263 |

7,72 |

0,80 |

55,76 |

|

Прочие оборотные активы |

39229 |

2649138 |

0,04 |

0,54 |

6753,01 |

|

Итого оборотных средств |

16844711 |

44852267 |

18,43 |

9,16 |

266,27 |

|

Баланс |

91381729 |

489435631 |

100,00 |

100,00 |

535,59 |

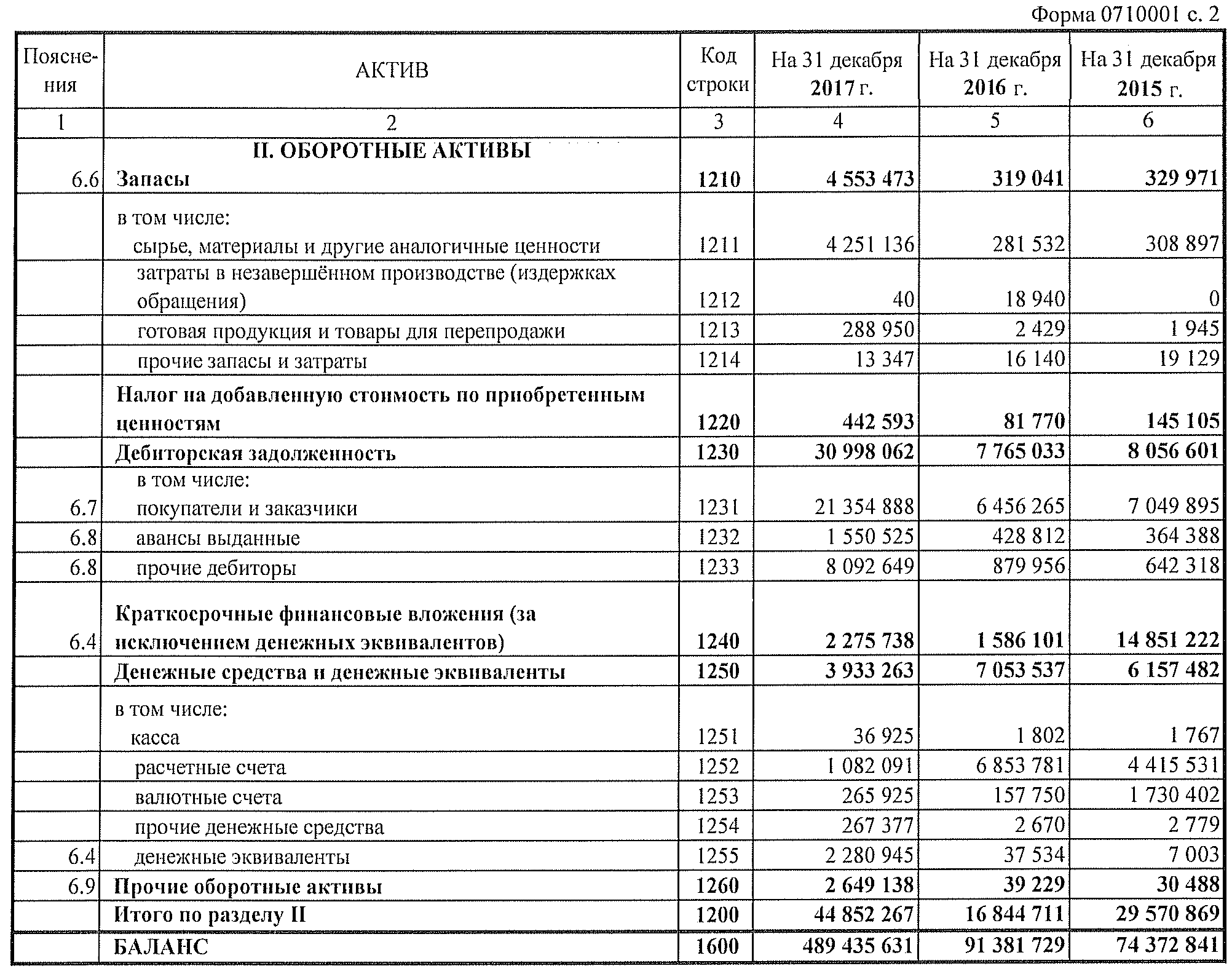

Анализ состава и структуры актива баланса ОАО «Ростелеком» представлен в таблице 1.

За анализируемый период актив предприятия увеличился на 535,59%. Значительный рост был отмечен по статье «Нематериальные активы», увеличение произошло на 59778 тыс. руб. В структуре актива баланса значительную долю занимают внеоборотные активы (81,57 % в 2016 году и 90,84 % в 2017 году).

Данные таблицы 1 свидетельствуют, что за анализируемый период стоимость оборотных средств увеличилась, что произошло в результате существенного роста прочих оборотных активов на 6653,01%.

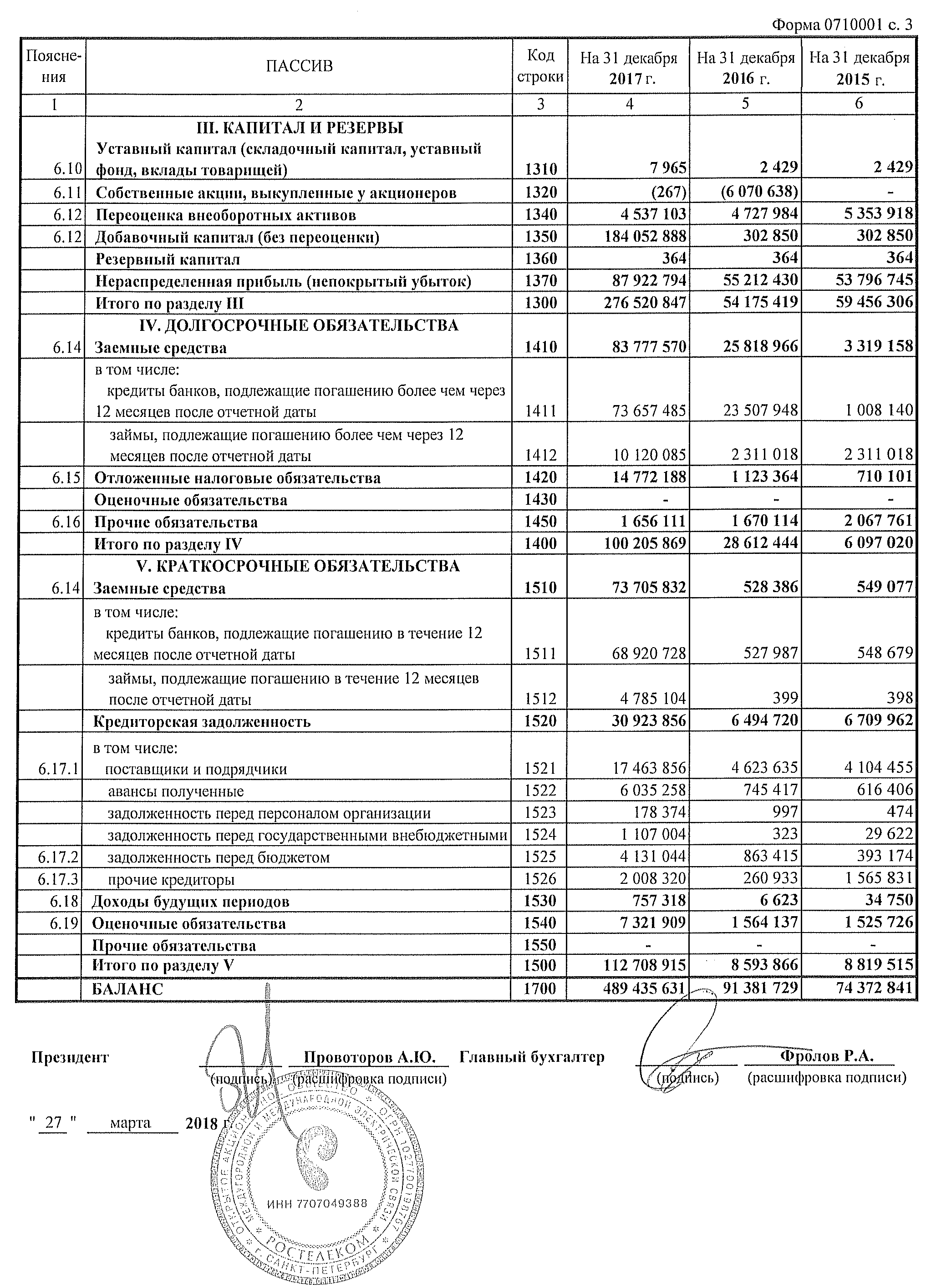

Состав и структура пассива баланса, представленные в таблице 2 свидетельствуют, что за анализируемый период стоимость статей пассива возросла за счет увеличения краткосрочных обязательств на 1211,50 %.

Таблица 2 – Состав и структура пассива баланса ОАО «Ростелеком»

|

Сумма, тыс. руб. |

Структура, уд. вес, % |

Отн. откл. 2017 г. / 2016 г., % |

|||

|

Показатель |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Краткосрочные обязательства |

8593866 |

112708915 |

9,40 |

23,03 |

1311,50 |

|

Долгосрочные обязательства |

28612444 |

100205869 |

31,31 |

20,47 |

350,22 |

|

Собственный капитал |

54175419 |

276520847 |

59,28 |

56,50 |

510,42 |

|

Пассивы |

91381729 |

489435631 |

100,00 |

100,00 |

535,59 |

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия. Кредитоспособность тесно связана с финансовой устойчивостью предприятия. Она характеризуется тем, насколько аккуратно (т. е. в установленный срок и в полном объеме) рассчитывается предприятие по ранее полученным кредитам, обладает ли оно способностью при необходимости мобилизовать денежные средства из разных источников и т. д. Но главное, чем определяется кредитоспособность – это текущее финансовое положение предприятия, а также возможные перспективы его изменения [19].

Таблица 3 – Анализ ликвидности баланса

|

Показатель |

Значение |

Платежный избыток (недостаток) |

|||

|

2016 г. |

2017 г. |

Контроль на начало |

Контроль на конец |

||

|

1. Наиболее ликвидные активы (А1) |

8 639 638 |

6 209 001 |

2 144 918 |

(24 714 855) |

|

|

2. Быстро реализуемые активы (А2) |

7 804 262 |

33 647 200 |

5 711 739 |

(47 380 541) |

|

|

3. Медленно реализуемые активы (А3) |

30 622 521 |

114 086 794 |

2 010 077 |

13 880 925 |

|

|

4. Трудно реализуемые активы (А4) |

44 315 308 |

335 492 636 |

(9 866 734) |

58 214 471 |

|

|

БАЛАНС |

91 381 729 |

489 435 631 |

Процент покрытия обязательств,% |

||

|

1. Срочные обязательства (П1) |

6 494 720 |

30 923 856 |

133,03% |

20,08% |

|

|

2. Краткосрочные пассивы (П2) |

2 092 523 |

81 027 741 |

372,96% |

41,53% |

|

|

3. Долгосрочные пассивы (П3) |

28 612 444,00 |

100 205 869,00 |

107,03% |

113,85% |

|

|

4. Постоянные пассивы (П4) |

54 182 042,00 |

277 278 165 |

81,79% |

120,99% |

|

|

БАЛАНС |

91 381 729 |

489 435 631 |

|||

Таблица 4 – Показатели ликвидности баланса

|

Показатель |

Формула |

Значение |

|

|

На начало года |

На конец года |

||

|

Текущая ликвидность |

(А1 + А2) – (П1 + П2) |

7 856 657,00 |

– 72 095 396,00 |

|

Перспективная ликвидность |

А3 – П3 |

2 010 077,00 |

13 880 925,00 |

Из таблицы 3 видно, что предприятие испытывает недостаток в ликвидных активах, большую часть валюты баланса составляют труднореализуемые активы, на начало года их доля составляет 91 %, на конец года – 88 %.

Таблица 5 – Финансовые коэффициенты платежеспособности

|

Наименование показателя |

Нормальное ограничение |

Значения (в отн. едн.) |

|

|

2016 г. |

2017 г. |

||

|

1. Общий показатель ликвидности (L1) |

L1 > 1 |

1,35 |

0,56 |

|

2. Коэффициент абсолютной ликвидности (L2) |

L2 > 0,2...0,7 |

1,00610 |

0,05546 |

|

3. Коэффициент «критической» оценки (L3) |

L3 > 0,7...0,8 |

1,91 |

0,36 |

|

4. Коэффициент текущей ликвидности (L4) КТЛ |

Необходимое значение 1,5; оптимальное L4 = 1,0...2,0 |

5,48 |

1,38 |

|

5. Коэффициент маневренности функционирующего капитала (L5) |

L5 = 0...1,0 |

0,80 |

2,72 |

|

6. Доля оборотных средств в активах (L6) |

Зависит от отраслевой принадлежности организации |

0,52 |

0,31 |

|

7. Коэффициент обеспеченности собственными средствами (L7) КОСС |

L7 > 0,1 (10%) |

0,21 |

–0,38 |

|

8. Коэффициент восстановления платежеспособности КВ |

КВ > 1 |

–0,34 |

|

|

9. Коэффициент утраты платёжеспособности КУ |

Ку > 1 |

0,17 |

|

Текущая ликвидность отрицательна и к концу года снизилась с 766582 тыс. руб. до 768871 тыс. руб., это говорит о неудовлетворительных платежных возможностях предприятия.

Собственный капитал предприятия в 2016 году составлял 54175419 тыс. руб., в 2017 году – 276520847 тыс. руб. В структуре собственного капитала наибольшую долю занимает нераспределенная прибыль.

На предприятии большую долю занимает собственный капитал (59,28 % в 2016 году и 56,5 % в 2017 году).

В составе заемных средств наибольшую долю составляют долгосрочные средства.

На основании полученных данных можно сделать следующие выводы: коэффициент абсолютной ликвидности на конец года снизился на 0,95064. Это говорит о снижении платежеспособности предприятия.

Таблица 6 – Состав и структура собственного капитала ОАО «Ростелеком»

|

Показатель |

Значение, тыс. руб. |

Структура, уд.вес, % |

||||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|||

|

Уставный капитал |

2 429 |

7 965 |

0,004 |

0,003 |

||

|

Собственные акции, выкупленные у акционеров |

( 6 070 638) |

(267) |

(11,206) |

(0,000) |

||

|

Добавочный капитал |

9,286 |

68,201 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

55 212 430 |

87 922 794 |

101,914 |

31,796 |

||

|

Итого |

54 175 419 |

276 520 847 |

100,000 |

100,000 |

||

Таблица 7 – Структура капитала по соотношению собственных и заемных средств

|

Показатель |

Значение, тыс. руб. |

Структура, уд.вес, % |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

Собственные средства |

54 175 419 |

276 520 847 |

59,28 |

56,50 |

|

Заемные средства |

37 206 310 |

212 914 784 |

40,72 |

43,50 |

|

в том числе краткосрочные |

8 593 866 |

112 708 915 |

9,40 |

23,03 |

|

долгосрочные |

28 612 444 |

100 205 869 |

31,31 |

20,47 |

|

Итого |

91 381 729 |

489 435 631 |

100,00 |

100,00 |

2.3 Анализ и характеристика жизненного цикла организации

ОАО «Ростелеком» в данный момент находится на стадии жизненного цикла, который может быть определён как этап зрелости (развития).

На данном этапе эффективное управление деятельностью ОАО «Ростелеком» обеспечивается реализацией ряда принципов, основными из которых являются:

1) Интегрированность с общей системой управления предприятием. Обеспечение эффективности всех сфер деятельности предприятия прямо или косвенно связано с обеспечением высокопроизводительного использования активов, роста их доходности.

2) Комплексный характер формирования управленческих решений. Управление активами должно рассматриваться как комплексная функциональная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность деятельности предприятия.

3) Высокий динамизм управления. Системе управления активами должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, потенциала формирования финансовых ресурсов, темпов экономического развития, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия.

4) Вариантность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования активов, их использования в операционном процессе должна учитывать альтернативные возможности действий.

5) Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты управленческих решений в области использования активов в операционном процессе в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую основу эффективного использования активов в предстоящем периоде [20].

Таким образом, ОАО «Ростелеком» – крупный оператор мобильной связи, активно развивающий беспроводные сети нового поколения. В настоящее время количество абонентов мобильной связи Компании составляет более 13 миллионов человек.

ОАО «Ростелеком» наделен правами юридического лица, имеет единый баланс, лицевой и расчетный счет в учреждениях банка России, печать с изображением Государственного герба Российской Федерации, другие печати, штампы и бланки.

За анализируемый период ОАО «Ростелеком» актив предприятия увеличился на 535,59%.

Значительный рост был отмечен по статье «Нематериальные активы», увеличение произошло на 59778 тыс. руб. В структуре актива баланса значительную долю занимают внеоборотные активы (81,57 % в 2016 году и 90,84 % в 2017 году).

3 ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ И РАЗВИТИЮ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

3.1 Оценка эффективности деятельности организации на текущем этапе ее жизненного цикла

Проведённый анализ показывает, что показатель общей рентабельности ОАО «Ростелеком» вырос и в 2017 г. составил 19,02 %. по сравнению с 2016 г. Рентабельность собственного капитала увеличилась с 6,39 % до 11,78 % Показатели валовой рентабельности и рентабельности продаж также возросли.

Таблица 8 – Показатели рентабельности ОАО «Ростелеком»

|

Наименование показателя |

Способ расчета |

Значения |

|

|

2016 г. |

2017 г. |

||

|

Рентабельность продаж |

R1 = прибыль от продаж / выручка от продаж х 100% |

9,85% |

17,94% |

|

Общая рентабельность отчетного периода |

R2 = прибыль до налогообложения / выручка от продаж х 100% |

7,32% |

19,02% |

|

Чистая рентабельность |

R3 = чистая прибыль / выручка от продаж х 100% |

5,72% |

15,17% |

|

Экономическая рентабельность активов |

R4 = чистая прибыль / средняя стоимость имущества х 100% |

3,79% |

6,65% |

|

Рентабельность собственного капитала |

R5 = чистая прибыль / средняя стоимость собственного капитала х 100% |

6,39% |

11,78% |

|

Валовая рентабельность |

R6 = прибыль валовая / выручка от продаж х 100% |

9,85% |

17,94% |

|

Затратоотдача |

R7 = прибыль от продаж / затраты на производство и реализацию продукции х 100% |

10,92% |

21,87% |

Это свидетельствует о повышении эффективности производственной деятельности ОАО «Ростелеком», а также росте эффективности политики ценообразования. Высокие показатели рентабельности говорят о высокой доходности деятельности предприятия.

Однако коэффициент восстановления платежеспособности ОАО «Ростелеком», равный –0,34 говорит о том, что предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение 0,17, свидетельствует о том, что предприятие в ближайшее время может утратить платежеспособность.

Коэффициент критической оценки и на начало и на конец года низкий, равен 0,36, он показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости.

Таблица 9 – Показатели деловой активности ОАО «Ростелеком»

|

Наименование показателя |

Значения (в отн. едн.) |

|

|

2016 г. |

2017 г. |

|

|

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача) ( d1) |

0,66 |

0,44 |

|

2. Коэффициент оборачиваемости мобильных средств (d2) |

3,59 |

4,78 |

|

3. Коэффициент отдачи нематериальных активов (d3) |

184534,80 |

3570,48 |

|

4. Фондоотдача (d4) |

1,59 |

0,71 |

|

5. Коэффициент отдачи собственного капитала (d5) |

1,12 |

0,78 |

|

6. Коэффициент оборачиваемости материальных средств (d6) |

1,90 |

7,64 |

|

7. Коэффициент оборачиваемости денежных средств ( d7) |

41,95 |

6,60 |

|

8. Коэффициент оборачиваемости кредиторской задолженности (d10) |

9,32 |

6,94 |

|

9. Срок оборачиваемости кредиторской задолженности (d11) |

38,63 |

51,87 |

Данные таблицы 9 свидетельствуют о снижении эффективности использования активов ОАО «Ростелеком». Коэффициенты оборачиваемости активов за анализируемый период снизились, это говорит о менее интенсивном использовании активов в деятельности организации, и снижении деловой активности. Коэффициент оборачиваемости денежных средств снизился с 41,95 в 2016 г. до 6,60 в 2017 г. Коэффициент оборачиваемости кредиторской задолженности снизился с 9,32 в 2016 году до 6,94 в 2017 году. Таким образом срок оборачиваемости кредиторской задолженности увеличился на 13,25 дней. Коэффициент общей оборачиваемости капитала также снизился с 0,66 до 0,44, что свидетельствует о снижении скорости оборачиваемости активов предприятия.

С укрупнением Ростелекома выросла стоимость его активов, повысилась устойчивость бизнеса, существенно возросла инвестиционная привлекательность Компании.

Крупные и стратегически важные инвестиционные проекты 2017 года:

1) Расширение сети передачи данных IP\MPLS Ростелекома.

2) Строительство ВОЛП Вологда – Котлас – Сыктывкар.

3) Организация точки присутствия Ростелекома в Армении и Грузии.

4) Модернизация сети передачи данных Ростелекома для подключения контент–провайдеров.

5) Реконструкция РРЛ–18 на участке Якутск–Мирный–Ленск.

6) Оказание услуг связи в рамках единой информационно–телекоммуникационной инфраструктуры государственной системы изготовления, оформления и контроля паспортно–визовых документов нового поколения (ПВДНП).

7) Организация услуг в интересах Министерства обороны Российской Федерации.

ОАО «Ростелеком» в своей деятельности использует следующие виды инвестиций:

1) Инвестиции в ассоциированные компании. Ассоциированные компании, на которые Группа оказывает существенное влияние, но не владеет контрольной долей, учитываются методом долевого участия. Существенное влияние обычно демонстрируется прямым или косвенным владением Группой от 20% до 50% голосующих прав или правами участия в принятии финансовых и операционных решений зависимых компаний. Доля Группы в чистой прибыли или убытках ассоциированных компаний отражается в составе прибылей и убытков в консолидированном отчете о совокупном доходе, доля Группы в изменениях статей собственного капитала признается в составе собственного капитала, а доля Группы в чистых активах ассоциированных компаний включается в консолидированный отчет о финансовом положении.

2) Инвестиции, удерживаемые до погашения, являются непроизводными финансовыми активами с фиксированными или определенными платежами и фиксированной датой погашения и у Группы имеется намерение и возможность удерживать их до погашения. Инвестиции, удерживаемые до погашения, первоначально признаются по справедливой стоимости с учетом затрат, напрямую относящихся к проведению сделки. После первоначального признания инвестиции, учитываемые до погашения, признаются по амортизированной стоимости с использованием метода эффективной процентной ставки, за минусом убытков от обесценения [21].

Денежные средства организации постоянно находятся в движении, совершая кругооборот.

Денежный поток ОАО «Ростелеком» представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

По масштабам обслуживания хозяйственного процесса ОАО «Ростелеком» выделяются следующие виды денежных потоков:

1) денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

2) денежный поток по отдельным видам хозяйственной деятельности предприятия. Этот вид денежного потока характеризует результат дифференциации совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной деятельности;

3) денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно–хозяйственного построения предприятия;

4) денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

Проведем анализ движения денежных средств.

Таблица 10 – Анализ движения денежных средств ОАО «Ростелеком»

|

Наименование показателей |

2016 г. |

2017 г. |

Изменение, тыс. руб. |

|

Денежные потоки от текущих операций |

|||

|

Приток денежных средств, всего |

43955734 |

214294354 |

170338620 |

|

Отток денежных средств, всего |

34121459 |

148435932 |

114314473 |

|

Денежные потоки от инвестиционных операций |

0 |

||

|

Приток денежных средств, всего |

15987532 |

10494168 |

–5493364 |

|

Отток денежных средств, всего |

38581344 |

82978043 |

44396699 |

|

Денежные потоки от финансовых операций |

0 |

||

|

Приток денежных средств, всего |

23935436 |

235375213 |

211439777 |

|

Отток денежных средств, всего |

9957872 |

231848375 |

221890503 |

|

Сальдо денежных потоков за отчетный период |

828027 |

3098615 |

2270588 |

|

Остаток денежных средств на начало периода |

6157482 |

7053537 |

896055 |

|

Остаток денежных средств на конец периода |

7053537 |

3933263 |

–3120274 |

Приток денежных средств от текущих и финансовых операций увеличился на 170338620 и 211439777 тыс. руб. соответственно. Приток денежных средств от инвестиционных операций снизился на 5493364 тыс. руб. Остаток денежных средств на конец 2017 года оказался ниже, чем в 2016 году на 3120274 тыс. руб.

3.2 Предложения по совершенствованию деятельности организации

По результатам анализа предприятия выделим резервы финансового оздоровления предприятия с целью недопущения банкротства и вывода его из неплатежеспособности путем комплексного использования внутренних и внешних резервов.

Одним из основных и наиболее радикальных направлений, финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности хозяйственной деятельности предприятия и достижению безубыточной работы: повышение качества и конкурентоспособности товаров, снижение их себестоимости, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь; рациональное управление заемными средствами; дебиторской и кредиторской задолженностью [22].

Первостепенной задачей, которую должно поставить перед собой ОАО «Ростелеком» является увеличение собственных оборотных средств, дабы не допустить ситуации, при которой оно будет вынуждено реализовывать свои внеоборотные и оборотные активы с целью покрытия срочных обязательств.

Основным источником пополнения собственных оборотных средств, да и собственных источников предприятия в целом, должна стать прибыль от реализации товаров. В этой связи предприятию необходимо наращивать объемы товарооборота за счет привлечения новых клиентов, путем расширения перечня реализуемых услуг. Одновременно должна вестись работа по повышению конкурентоспособности предлагаемых услуг, прежде всего за счет повышения их качества и снижения размера торговой наценки, рационального использования материальных, трудовых и финансовых ресурсов [23].

При увеличении выручки от реализации на 5% все показатели деловой активности изменятся в лучшую сторону и финансовое состояние улучшится.

Данные таблицы 11 показывают, что после проведения мероприятий по улучшению финансового состояния все показатели деловой активности возросли. Это значит, что активы ОАО «Ростелеком» используются более интенсивно и скорость их оборачиваемости выросла.

Таблица 11 – Показатели деловой активности ОАО «Ростелеком» после проведения мероприятий по улучшению финансового состояния и планируемом увеличении выручки на 5%

|

Наименование показателя |

Значения (в отн. едн.) |

Изменение, отн.ед. |

|

|

2017 г. |

После введенных мероприятий |

||

|

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача) (d1) |

0,44 |

0,46 |

0,02 |

|

2. Коэффициент оборачиваемости мобильных средств (d2) |

4,78 |

5,02 |

0,24 |

|

3. Коэффициент отдачи нематериальных активов (d3) |

3570,48 |

3749,00 |

178,52 |

|

4. Фондоотдача (d4) |

0,71 |

0,75 |

0,04 |

|

5. Коэффициент отдачи собственного капитала (d5) |

0,78 |

0,81 |

0,03 |

|

6. Коэффициент оборачиваемости материальных средств (d6) |

7,64 |

7,27 |

–0,37 |

|

7. Коэффициент оборачиваемости денежных средств (d7) |

6,60 |

6,28 |

–0,32 |

|

8. Коэффициент оборачиваемости кредиторской задолженности (d10) |

6,94 |

7,29 |

0,35 |

|

9. Срок оборачиваемости кредиторской задолженности (d11) |

51,87 |

49,40 |

–2,47 |

Далее имеет смысл определить потребность в оборотных средствах на основе планируемого объема производства и реализации с использованием расчетных нормативов по отдельным группам оборотных средств и в целом по предприятию.

Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств [24].

Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

Снижение фондоотдачи на предприятии свидетельствует о снижении использования основных фондов.

Повышения фондоотдачи можно достигнуть за счет:

– изменения структуры основных фондов – увеличения доли основного оборудования;

– заменой устаревшего и низкопроизводительного оборудования на более современное;

– увеличением коэффициента использования машинного времени – увеличением сменности, устранением простоев;

– продажей неиспользуемого и малоиспользуемого оборудования;

– переходом на производство продукции с более высоким уровнем добавленной стоимости;

– общим повышением эффективности производства – ликвидацией ненужных вспомогательных ОФ, увеличением производительности труда и т.д.

Необходимо повышать оборачиваемость оборотных активов, достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов [25].

Пути ускорения оборачиваемости капитала:

– повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения, формирование правильной ценовой политики, оптимизацию ассортимента в зависимости от спроса и т.д.);

– сокращение бизнес–цикла за счет стимулирования сбыта (рекламные кампании, скидки, сезонные распродажи, программы поддержки лояльности и т.д.);

– проведение переговоров с существующими и потенциальными поставщиками о предоставлении отсрочек платежа;

– оптимизация логистических процессов с целью снижения транспортных, складских и аналогичных расходов;

– сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, повышение уровня производительности труда и др.);

– улучшение организации материально–технического снабжения с целью бесперебойных поставок и сокращения времени нахождения капитала в запасах;

– ускорение процесса отгрузки продукции и оформления расчетных документов.

ЗАКЛЮЧЕНИЕ

Таким образом, в жизненном цикле организации отчетливо выделяются пять этапов, на каждом из которых разработка и осуществление управленческих решений будут иметь свои особенности:

I) Предпринимательский этап – период становления организации, осознания своих целей, творческого подъема.

II) Этап коллегиальности – период быстрого роста организации, осознание своей миссии и формирование стратегии развития (неформальные коммуникации и структура, высокие обязательства).

III) Этап формализации деятельности – период стабилизации роста (развития) (формализация ролей, стабилизация структуры, эффективность).

IV) Этап реструктуризации – период замедления роста и структурных изменений, дифференциация товаров (рынков), предвидение новых потребностей (стремление к комплексности, децентрализация, диверсифицирование рынков).

V) Этап спада – период, характеризующийся резким падением сбыта и снижением прибыли; организация ищет новые возможности и пути удержания рынков (высокая текучесть кадров, нарастание конфликтов, централизация).

Отметим, что в настоящее время в экономических науках описание жизненных циклов носит преимущественно качественный характер, в практической деятельности применение модели довольно ограничено из–за недостаточной проработки отдельных методологических моментов.

ОАО «Ростелеком» – крупный оператор мобильной связи, активно развивающий беспроводные сети нового поколения.

В настоящее время количество абонентов мобильной связи Компании составляет более 13 миллионов человек. ОАО «Ростелеком» наделен правами юридического лица, имеет единый баланс, лицевой и расчетный счет в учреждениях банка России, печать с изображением Государственного герба Российской Федерации, другие печати, штампы и бланки.

За анализируемый период ОАО «Ростелеком» актив предприятия увеличился на 535,59%. Значительный рост был отмечен по статье «Нематериальные активы», увеличение произошло на 59778 тыс. руб. В структуре актива баланса значительную долю занимают внеоборотные активы (81,57 % в 2016 году и 90,84 % в 2017 году).

По результатам финансового анализа предприятия выявлены резервы финансового оздоровления предприятия с целью недопущения банкротства и вывода его из неплатежеспособности путем комплексного использования внутренних и внешних резервов.

Первостепенной задачей, которую должно поставить перед собой ОАО «Ростелеком» является увеличение собственных оборотных средств, дабы не допустить ситуации, при которой оно будет вынуждено реализовывать свои внеоборотные и оборотные активы с целью покрытия срочных обязательств.

Основным источником пополнения собственных оборотных средств, да и собственных источников предприятия в целом, должна стать прибыль от реализации товаров.

В этой связи предприятию необходимо наращивать объемы товарооборота за счет привлечения новых клиентов, путем расширения перечня реализуемых услуг.

Одновременно должна вестись работа по повышению конкурентоспособности предлагаемых услуг, прежде всего за счет повышения их качества и снижения размера торговой наценки, рационального использования материальных, трудовых и финансовых ресурсов.

При увеличении выручки от реализации на 5% все показатели деловой активности изменятся в лучшую сторону и финансовое состояние улучшится.

После проведения мероприятий по улучшению финансового состояния все показатели деловой активности возросли.

Это значит, что активы ОАО «Ростелеком» используются более интенсивно и скорость их оборачиваемости выросла.

Итак, эффективная и устойчивая деятельность организации во многом зависит от того, как менеджеры и работники понимают, оценивают и учитывают в своих действиях ее жизненный цикл и каждую его стадию.

СПИСОК ЛИТЕРАТУРЫ

- Алексеева, М.М. Планирование деятельности фирмы [Текст] / М.М. Алексеева. – М.: Финансы и статистика, 2016. – 318 с.

- Афанасьев, В. Г. Оптимальные системы управления. Аналитическое конструирование [Текст]/ В. Г. Афанасьев. – М.: РГТУ, 2018. – 260 с.

- Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта [Текст] / И.Т. Балабанов. – М.: Финансы и статистика, 2016. – 208 с.

- Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта [Текст] / А.Н. Богатко. – М.: Финансы и статистика, 2018. – 208 с.

- Волков, О.И. Экономика предприятия (фирмы) [Текст] / О.И. Волков, О.В. Девяткин. – М.: ИНФРА–М, 2016. – 600 с.

- Глазунов, В.Н. Анализ финансового состояния предприятия [Текст] / В.Н. Латышев // Финансы. – 2016. – №2 – С. 15–17.

- Глущенко, В.В. Теория управления [Текст]: Учебник для ВУЗов/ В.В.Глущенко, И.И. Глущенко. – М.: ЮНИТИ–ДАНА, 2016. – 245 с.

- Жиделева, В.В. Экономика предприятия [Текст]: учеб. пособие для вузов / В.В. Жиделева. – 2–е изд., переаб. и доп. – М.: ИНФРА–М, 2016. – 132 с.

- Зайцев, Н.А. Экономика организации [Текст]: учеб. пособие / Н.А. Зайцев – М.: Экзамен, 2016. – 767 с.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия [Текст]: учеб. для вузов / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2016. – 421 с.

- Колпаков, В. М. Жизненный цикл организации [Текст]: Учеб. пособие / В. М. Колпаков. – 2–е изд., перераб. и доп. – К.: МАУП, 2016. – 504 с.

- Литвак, Б.Г. Жизненный цикл организации [Текст] / Б. Г. Литвак. – М.: Дело, 2018. – 392 с.

- Орлов, А. И. Теория организаций [Текст] / А. И. Орлов. – М.: Экзамен, 2016. – 656 с.

- Остапенко, В.А. Финансовое состояние предприятия: оценка, пути улучшения [Текст] / В.А. Остапенко // Экономист. – 2016. – №7 – С. 37–42.

- Пелих, А.С. Экономика предприятия (фирмы) [Текст] / А.С. Пелих. – Ростов – на – Дону.: Феникс, 2016. – 505 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст] / Г.В. Савицкая. – 2–е изд., перераб. и доп. – М.: ИП «Экоперспектива», 2016. – 498 с.

- Сергеев, И.В. Экономика предприятия [Текст]: учеб. пособие для вузов / И.В. Сергеев. – 2–е изд., пераб. и доп. – М.: Финансы и статистика, 2017. – 304 с.

- Смирнов, Э.А. Основы менеджмента [Текст] / Э. А. Смирнов.– М.: ЮНИТИ– ДАНА, 2016 . – 271с.

- Справочник финансиста предприятия [Текст] / А.А. Володин, А.Н. Жилкина, А.М. Ковалева. – М.: ИНФРА–М, 2017. – 359 с.

- Теория управления [Текст] / Под ред. Ю. В. Васильева, В. Н. Парахиной, Л. И. Ушвицкого. – М.: Финансы и статистика, 2018. – 608 с.

- Управление организацией [Текст]: Учебник /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н. А. Соломанина. – 3-е изд., перераб. и доп. – М.: ИНФРА–М, 2018. –716с.

- Управление персоналом [Текст]: Учебник для вузов /Под ред. Т.Ю. Базарова, Б. Л. Еремина. – 2–е изд., перераб. и.доп. – М.: ЮНИТИ, 2016. – 560 с.

- Управление персоналом организации [Текст]: Учеб. пособие /Под ред. А. Я. Кибанова. – 2–е изд., перераб. и доп. – М.: ИНФРА–М, 2015. – 365с.

- Филатов, О.К. Экономика предприятий (организаций) [Текст] / О.К. Филатов, Т.Ф. Рябова, Е.В. Минаева. – М.: Финансы и статистика, 2016. – 510 с.

- Федосеев, В. Н. Управление персоналом организации [Текст]: Учебное пособие /В.Н. Федосеев, С.Н. Капустин. – М.: Экзамен, 2016. – 368с.

- Финансовый менеджмент [Текст]: учеб. пособие / Сабадина Н.И. – Ухта: Изд–во УГТУ, 2017. – 99 с.

- Цыпкин, Ю.А. Управление персоналом [Текст]: Учебное пособие для вузов / Ю, А. Цыпкин. – М.: Экзамен, 2016. – 446 с.

- Шекшня С. В. Управление персоналом в России и СНГ: сегодня и завтра [Текст] / С. В. Шекшня // Управление персоналом. – 2016. – № 6. – С. 18–24.

- Швецова, С. Техника принятия управленческих решений [Текст] / С. Швецова // Директор школы. – 2016. – № 5. – С. 2–11.

- Широков, А. Г. Теория управления [Текст]: учебное пособие / А.Г.Широков. – СПб.: Питер, 2016. – 172 с.

- Экономика и статистика фирм [Текст]: учеб. для студентов высш. учеб. заведений / под ред. С.Д. Ильенковой. – М.: Финансы и статистика, 2016. – 240 с.

ПРИЛОЖЕНИЕ А

Жизненный цикл организации

ПРИЛОЖЕНИЕ Б

Организационная структура управления ОАО «Ростелеком»

ПРИЛОЖЕНИЕ В

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ В

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ В

-

Алексеева, М.М. Планирование деятельности фирмы [Текст] / М.М. Алексеева. – М.: Финансы и статистика, 2016. – С.250. ↑

-

Литвак, Б.Г. Жизненный цикл организации [Текст] / Б. Г. Литвак. – М.: Дело, 2018. – С.24. ↑

-

Колпаков, В. М. Жизненный цикл организации [Текст]: Учеб. пособие / В. М. Колпаков. – 2–е изд., перераб. и доп. – К.: МАУП, 2016. – С.23. ↑

-

Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта [Текст] / А.Н. Богатко. – М.: Финансы и статистика, 2018. – С.12. ↑

-

Глущенко, В.В. Теория управления [Текст]: Учебник для ВУЗов/ В.В.Глущенко, И.И. Глущенко. – М.: ЮНИТИ–ДАНА, 2016. – С.98. ↑

-

Орлов, А. И. Теория организаций [Текст] / А. И. Орлов. – М.: Экзамен, 2016. – .321. ↑

-

Смирнов, Э.А. Основы менеджмента [Текст] / Э. А. Смирнов.– М.: ЮНИТИ– ДАНА, 2016 . – С. 71. ↑

-

Жиделева, В.В. Экономика предприятия [Текст]: учеб. пособие для вузов / В.В. Жиделева. – 2–е изд., переаб. и доп. – М.: ИНФРА–М, 2016. – С.54. ↑

-

Управление персоналом организации [Текст]: Учебник /Под ред. А.Я. Кибанова. – М.: ИНФРА–М, 2016. – 638 с. ↑

-

Зайцев, Н.А. Экономика организации [Текст]: учеб. пособие / Н.А. Зайцев – М.: Экзамен, 2016. – С.612. ↑

-

Швецова, С. Техника принятия управленческих решений [Текст] / С. Швецова // Директор школы. – 2016. – № 5. – С. 2–11. ↑

-

Сергеев, И.В. Экономика предприятия [Текст]: учеб. пособие для вузов / И.В. Сергеев. – 2–е изд., пераб. и доп. – М.: Финансы и статистика, 2017. – С. 231. ↑

-

Широков, А. Г. Теория управления [Текст]: учебное пособие / А.Г.Широков. – СПб.: Питер, 2016. – С.69. ↑

-

Остапенко, В.А. Финансовое состояние предприятия: оценка, пути улучшения [Текст] / В.А. Остапенко // Экономист. – 2016. – №7 – С. 37–42. ↑

-

Филатов, О.К. Экономика предприятий (организаций) [Текст] / О.К. Филатов, Т.Ф. Рябова, Е.В. Минаева. – М.: Финансы и статистика, 2016. – С. 344. ↑

-

Финансовый менеджмент [Текст]: учеб. пособие / Сабадина Н.И. – Ухта: Изд–во УГТУ, 2017. – С. 19. ↑

-

Пелих, А.С. Экономика предприятия (фирмы) [Текст] / А.С. Пелих. – Ростов – на – Дону.: Феникс, 2016. – С.440. ↑

-

Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта [Текст] / И.Т. Балабанов. – М.: Финансы и статистика, 2016. – С.145. ↑

-

Волков, О.И. Экономика предприятия (фирмы) [Текст] / О.И. Волков, О.В. Девяткин. – М.: ИНФРА–М, 2016. – С.342. ↑

-

Справочник финансиста предприятия [Текст] / А.А. Володин, А.Н. Жилкина, А.М. Ковалева. – М.: ИНФРА–М, 2017. – С. 167. ↑

-

Экономика и статистика фирм [Текст]: учеб. для студентов высш. учеб. заведений / под ред. С.Д. Ильенковой. – М.: Финансы и статистика, 2016. – С.167. ↑

-

Афанасьев, В. Г. Оптимальные системы управления. Аналитическое конструирование [Текст]/ В. Г. Афанасьев. – М.: РГТУ, 2018. – С.190. ↑

-

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст] / Г.В. Савицкая. – 2–е изд., перераб. и доп. – М.: ИП «Экоперспектива», 2016. – С.342. ↑

-

Глазунов, В.Н. Анализ финансового состояния предприятия [Текст] / В.Н. Латышев // Финансы. – 2016. – №2 – С. 15–17. ↑

-

Ковалев, В.В. Анализ хозяйственной деятельности предприятия [Текст]: учеб. для вузов / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2016. – С.321. ↑

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Понятие и особенности органов местного самоуправления)

- Управление поведением в конфликтных ситуациях (Общая характеристика ООО «ЖилСервис»)

- Управление поведением в конфликтных ситуациях (Виды организационных конфликтов)

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия ( Особенности организации системы ценообразования на предприятии )

- Системный подход при анализе потенциала организации (Эволюция, цель, задачи и основные методы системного подхода)

- Логистический подход к управлению запасами(Теоретические аспекты управления запасами в логистике)

- разработка предложений по совершенствованию процесса стимулирования персонала «АНО «ЦСОН «Сызранский» на основе инструментов геймификации.

- Индустрия спорта в России современное состояние и перспективы развития

- Оперативно-розыскная деятельность и права граждан ( Цели и задачи оперативно-розыскной деятельности )

- Сходство и отличие требований права и морали (Понятие и разграничение понятий морали и права )

- История развития менеджмента ( Исследование истории развития менеджмента в зарубежных странах и в России )

- Управление приёмом, размещением и хранением товаров. Классификация запасов. На примере сети магазинов Магнит.