Неоклассическая теория предпринимательских рисков - теории и развитие

Содержание:

Поскольку основной целью любого коммерческого предприятия является получение прибыли, проблема его рентабельности возникает при создании или функционировании финансового предприятия.

Рентабельность является относительным показателем, характеризующим эффективность предпринимательской деятельности и представляющим собой отношение доходов к затратам (измеряется в процентах). Если рентабельность предприятия или бизнеса ниже средней банковской ставки или отсутствует вообще, то его существование бессмысленно с точки зрения получения прибыли.

Желание предпринимателя получить наибольшую прибыль ограничено возможностью понести убытки. Риск предпринимательской деятельности - это вероятность того, что фактическая прибыль предпринимателя будет меньше запланированной, ожидаемой прибыли. Чем выше ожидаемая прибыль, тем выше риск.

В условиях дилеммы риска прибыльности предприниматель вынужден ограничивать норму прибыли путем хеджирования от чрезмерного риска. Взаимосвязь между рентабельностью предпринимателя и его риском может быть выражена в очень упрощенном варианте простой зависимостью.

Таким образом, прибыль и убытки предпринимателя - это последствия риска и неопределенности, сопровождающие его решения. Фактическая прибыль или доход зависит от разницы между четко определенной ценой покупки факторов производства или товаров и неопределенной ценой, по которой они или полученный продукт могут быть проданы.

Теории предпринимательского риска

Следует отметить, что неопределенность и риск играют очень важную роль в предпринимательской деятельности и влекут за собой противоречие между тем, что планируется, и тем, что реально. Объективно, риск является неизбежным элементом любого экономического решения, поскольку неопределенность является неизбежной чертой экономических условий. В момент принятия решения не всегда возможно получить полные и точные знания об удаленной среде реализации решения, т.е. о внутренних и внешних факторах, которые действуют или могут потенциально произойти.

Кроме того, при принятии решений существует неизбежная неопределенность, которая означает, что риск никогда не бывает нулевым. В результате возникает неопределенность в отношении достижимости цели, и при реализации выбранного решения желаемая цель более или менее не достигается.

Неопределенность ситуации обусловлена тем, что она зависит от многих переменных, контрагентов и людей, поведение которых не всегда можно предсказать с приемлемой точностью. Отсутствует также ясность в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемость природных явлений).

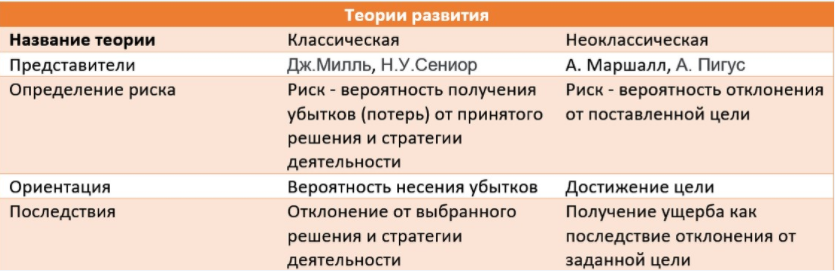

Экономическая наука может выделить две основные теории предпринимательского риска: классическую и неоклассическую.

Появление классической теории предпринимательского риска связано с такими экономистами, как Д.С. Милл, Н.В. Старший, Ф. Найт и др. Они выделили две составляющие в структуре предпринимательского дохода:

- Проценты как доля инвестированного капитала (или заработная плата капиталиста);

- Выплата за риск в качестве компенсации за возможный риск в предпринимательской деятельности.

Экономический риск может рассматриваться либо как компенсация возможного дохода в результате принятого решения, либо как получение убытков (возникновение неблагоприятных последствий) в результате реализации неудачного решения. Экономисты классического направления понимали экономический риск только как возможные потери в результате экономической деятельности. Математически риск в этой теории не более чем математическое ожидание потерь. Ориентация экономистов этой школы на одностороннее понимание экономического риска стала поводом для критики его положений и привела к появлению еще одной теории предпринимательского риска, так называемой неоклассической теории. Его развитие связано с именами британских экономистов А. Маршалла, А. Пигу, а также экономистов скандинавской школы (Дж. Магнуссена и др.).

Понятие риска в экономической практике присутствовало уже в древние времена. В экономической литературе понятие "риск" появилось одновременно с появлением теории предпринимательства, первым представителем и основателем которой считается английский экономист Ричард Кэнтиллон (1680-1734).

Он первым ввел в науку понятие "предпринимательство", назвав предпринимателя человеком, который "покупает по известной цене, чтобы продать по неизвестной цене". Понятие "риск" как фактор формирования прибыли впервые было принято в эпоху меркантилизма А. Монктрентьеном, который считал, что прибыль - это вознаграждение за риск.

Согласно классической теории, известными представителями которой были Г. Милл и Н. У. Старший, в структуре предпринимательского дохода есть две составляющие: проценты как часть вложенного капитала и плата за риск как компенсация возможного риска. Таким образом, согласно данной концепции, риск идентифицируется только с существенными потерями, которые компания может понести в результате того или иного решения.

Такая интерпретация риска была односторонней и привела к развитию другой теории, неоклассической теории.

Рисунок 1: Теории развития.

В 1930-е гг. экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска, основанной на неопределенности, в которой прибыль определяется как случайная величина.

Неоклассическая теория предпринимательского риска основана на том, что фирма, работающая в условиях неопределенности, получает прибыль, которая является переменной.

Сторонники неоклассической теории считают, что компания, работающая в условиях неопределенности, должна руководствоваться в своей деятельности двумя критериями: объемом ожидаемой прибыли и объемом их возможных отклонений от средних значений.

Как писал в своих работах А. Маршалл: "Когда промышленник или торговец покупает что-то для перепродажи или использования в производстве, его спрос основан на ожидании прибыли, которую он может получить". Такая прибыль напрямую зависит от спекулятивного риска и ряда других причин...".

Неоклассическая теория предпринимательского риска А. Маршалла и А. Пигу

А. Маршалл различал личный риск и предпринимательский риск в зависимости от источника формирования капитала и его применения. Оба вида риска относятся к общим расходам фирмы, как если бы она действовала в качестве страховой кассы для себя".

Предпринимательский риск (отраслевой риск) - это риск в определенной отрасли, к которой принадлежит предприятие. Это вызвано колебаниями цен на рынках сырья и готовой продукции, неожиданными изменениями моды, новыми изобретениями, появлением новых сильных конкурентов и т.д.

Личные риски - риски, которые влияют на человека, работающего с заемным капиталом - эта категория "рисков" полностью зависит от личного характера и личных способностей заемщика.

Однако, помимо чисто прагматического взгляда на риск с точки зрения страхования, А. Маршалл также рассматривает методологические проблемы этой категории. Он считает необоснованным мнение авторов о прибыли как о "простой награде за риск". По словам А. Маршалла, прибыль делится на плату за управление, комиссию за риск и проценты по капиталу. Для объяснения платы за риск и включения ее в свою теорию распределения он изобрел новый фактор производства - организацию, которая может быть признана особым видом труда.

Маршалл отметил в своих трудах, что успех компаний прямо и косвенно зависит от характера и способности руководства, которое может оценить влияние внешних факторов, избежать их негативных последствий или снизить их до приемлемого уровня и, как результат, добиться высоких прибылей. Однако, как отмечает А. Маршалл, такие менеджеры редки:

- Во-первых, потому что "...экономист не может рисковать, а должен вносить ощутимые изменения, которые, по его мнению, являются целесообразными и рациональными, или на срок его пребывания в должности".

- Во-вторых, потому что "их личный капитал не может полностью компенсировать большие потери".

Дальнейшее развитие неоклассической теории предпринимательского риска

Дальнейшее развитие теории предпринимательского риска с неоклассических позиций прослеживается в работах венгерских экономистов (Д. Мессен, Т. Бачкай, Д. Мико и др.), которые определяют сущность риска не как ущерб, вытекающий из реализации решения, а как возможное отклонение от цели, которая должна быть достигнута решением. Соответственно, можно говорить о риске прибыли (выгоды), т.е. помимо риска убытков, существует риск получения дополнительных видов дохода.

В то же время становится все более очевидным, что недостаточно ограничивать рассмотрение риска исключительно экономическим препятствием. Риск - достаточно сложное явление со значительным набором вариантов, роль и место которого в развитии и функционировании инновационной экономики меняется, что отражается в поведении субъектов инновационной и инвестиционной деятельности. Это требует разработки новой парадигмы воздействия риска на функционирование инновационных систем.

Неоклассическая теория предпринимательского риска Дж. М. Кейнса

В настоящее время взгляды неоклассической теории предпринимательского риска в чистом виде практически не выражены в экономической литературе, так как они претерпели определенные трансформации. В настоящее время наиболее распространенной теорией предпринимательского риска является неоклассическая теория с дополнениями Дж.М. Кейнса.

Он систематизировал существующие теории и дал детальную классификацию предпринимательских рисков, ввел фактор "удовольствия", который заключается в том, что предприниматель будет идти на больший риск в ожидании большей прибыли.

Дж. М. Кейнс первым дал тщательную классификацию предпринимательских рисков, добавив к неоклассической теории типы рисков, которые носят субъективный характер. Кейнс выделил основные риски, которые необходимо учитывать таким образом:

- Риск кредитора - риск невозврата кредитов, который включает в себя кредитный риск (недостаточное обеспечение) и правовой риск (уклонение от возврата кредита);

- Предпринимательский риск - неопределенность денежных доходов от инвестиций;

- Денежный риск - вероятность денежных потерь в результате изменения обменного курса денежной единицы (рыночный риск).

По его мнению, представители классической экономической теории не учли такой важный фактор, как "склонность к азартным играм", под которым он понимал согласие субъекта принимать на себя больший риск ради получения более высокой ожидаемой прибыли. Дж.М. Кейнс связал категорию риска с вероятностью отклонения от поставленной цели. Он также считает, что стоимость должна включать расходы, связанные с риском, такие как непредсказуемые изменения рыночных цен, чрезмерный износ активов, разрушение в результате стихийных бедствий и аварий.

По его мнению, чтобы компенсировать возможные неблагоприятные отклонения реальных доходов от ожидаемых, к себестоимости следует добавить "рисковые издержки".

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Частная собственность в командной экономике - сущность, различия и особенности

- Признаки экономического роста - факторы, концепция и характеристики

- Страны с переходной экономикой в мировом хозяйстве - характеристики, концепция и проблемы

- Ценовая дискриминация в России - история, предпосылки и условия дискриминации

- Ценовое хеджирование - диверсификация, методы и основы

- Развитие информационных технологий в экономике - концепция, термины, сущность и использование

- Опционное хеджирование - опцион-пут и цель

- Школа монетаризма - концепция, этапы, возникновение и развитие