Оборотные средства и их структура - состав, характер, назначение и формирование

Содержание:

Наличие достаточного оборотного капитала предприятия является необходимым условием для его нормального функционирования в условиях рыночной экономики.

Оборотный капитал предприятия является наиболее движимой частью капитала предприятия, на состояние и рациональное использование которого во многом зависит от результатов хозяйственной деятельности и финансового состояния предприятия. Основной целью анализа использования оборотных средств является своевременное выявление и устранение недостатков в управлении оборотными средствами и нахождение резервов для повышения интенсивности и эффективности их использования.

При анализе структуры оборотных средств следует иметь в виду, что стабильность финансового положения предприятия во многом зависит от оптимального размещения средств на этапах процесса оборота: Закупка, производство и реализация продукции.

Оборотные активы обеспечивают непрерывность хозяйственной деятельности - ликвидность, их стоимость должна быть минимально необходимой, но достаточной.

Проблема улучшения использования оборотных средств стала более актуальной в условиях формирования рыночных отношений. Предприятия заинтересованы в рациональной организации оборотных средств - организации их движения с минимально возможным объемом для достижения максимального экономического эффекта. Все это послужило выбором темы: "Оборотные средства предприятия, его роль, состав и структура".

Состав и структура оборотных активов

Помимо основных средств, наличие оптимального количества оборотных средств имеет большое значение для функционирования предприятия.

Оборотные средства представляют собой совокупность денег на формирование оборотных средств (для обеспечения производственного процесса) и оборотных средств (для обслуживания оборотной сферы).

Действующими средствами производства являются рабочие средства (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.); рабочие средства со сроком полезного использования не более 1 года или стоимостью не более 50 раз установленной минимальной месячной заработной платы (малоценные и амортизируемые объекты и инструменты); незавершенное производство и затраты будущих периодов.

Оборотные средства - средства предприятия, вложенные в запасы готовой продукции, отгруженные, но еще не оплаченные товары, а также средства в расчетно-кассовой форме и на счетах. Оборотный капитал обеспечивает непрерывность производства и реализации продукции предприятия.

Активы текущего производства поступают в производство в естественном виде и полностью потребляются в процессе производства. Они переносят свою ценность на созданный продукт.

Оборотные средства связаны с услугой обращения товаров. Они не участвуют в создании стоимости, но являются ее носителями. По окончании производственного цикла, производства готовой продукции и ее реализации, стоимость оборотных активов восстанавливается в составе выручки от реализации продукции. Это позволяет систематически обновлять производственный процесс, что происходит за счет постоянного оборота средств компании.

Характер и назначение оборотных средств

Оборотный капитал - многогранная и сложная экономическая категория. В целом они понимаются как средства, которые хозяйствующий субъект использует для непрерывного осуществления своей финансово-хозяйственной деятельности. В то же время оборотные средства не в состоянии сохранить свою естественную форму в производственном процессе, так как они полностью потребляются в нем и полностью переносят его стоимость на себестоимость готовой продукции.

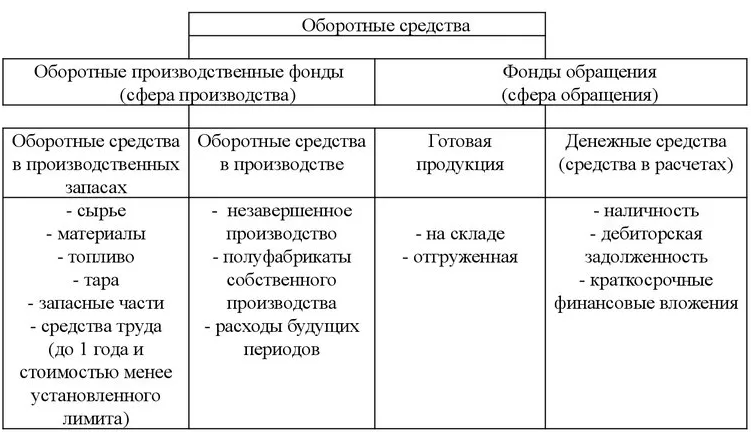

Оборотный капитал состоит из определенных элементов, совокупность которых показана на рисунке 1. Фактически, они представляют собой состав оборотного капитала.

Рисунок 1: Состав и распределение оборотных активов.

Оборотные активы так или иначе включают в себя:

- Оборотные активы;

- Современные средства производства.

Первая включает в себя денежные средства и долги должников, а также готовую продукцию, находящуюся в пути и на хранении. Как правило, они не участвуют непосредственно в производственном процессе, а лишь обслуживают денежный оборот субъекта хозяйствования.

Второе, наоборот, участвуя в производственном процессе, полностью теряет свою естественную форму, полностью переносит свою стоимость на готовую продукцию, вернее - ее стоимость. Сюда входят производственные запасы и незавершенное производство.

Оборотные средства помогают организовать непрерывный и ритмичный производственный процесс, обеспечивая прохождение оборотных средств и денежного обращения, как сферы производства, так и сферы обращения в виде приобретения вспомогательных материалов, инструментов и других промежуточных затрат. Именно к этому и сводится основная цель оборотного капитала и его экономическая сущность.

Таким образом, оборотные активы характеризуются непрерывностью их движения, т.е. их оборотом.

Обращение оборотных средств

Обращение оборотных средств означает их трансформацию из товарной в денежную форму и наоборот.

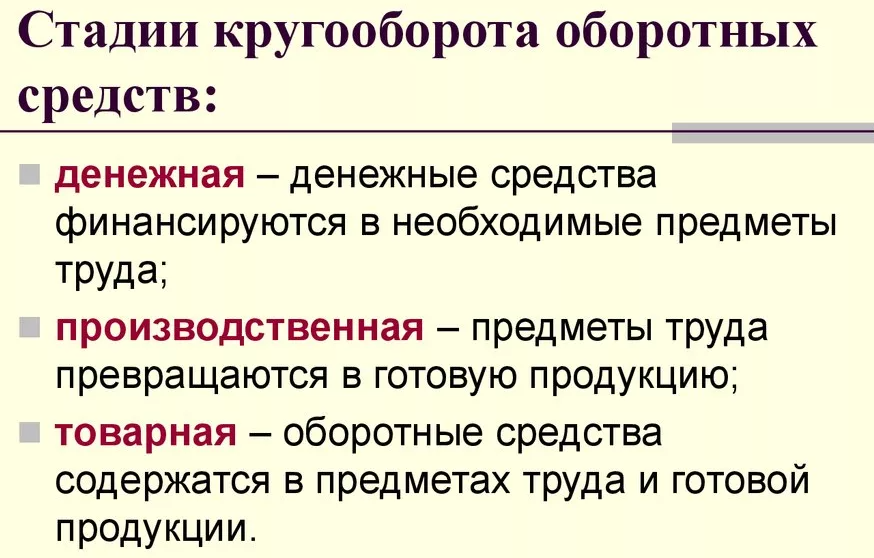

Классический оборот оборотных средств имеет следующую форму: Д => ПЗ => НПЗ => ГП => Т’=> Д’.

Таким образом, денежные средства, имеющиеся в распоряжении фирмы, преобразуются в производственные запасы, которые в конечном итоге принимают форму незавершенного производства, превращающегося в готовую продукцию. Готовая продукция, в свою очередь, принимает форму отгруженных товаров, которые после их оплаты заказчиками конвертируются обратно в наличные денежные средства, имеющиеся в распоряжении компании, и т.д. В целом, обычные три основных этапа оборота оборотных средств (рис. 2).

Рисунок 2: Этапы оборота оборотных средств.

Первый этап непосредственно связан с конверсией денежных средств в производственные запасы. По сути, именно здесь происходит переход авансовых денег из денежной формы в производственную.

Второй этап связан с реализацией производственного процесса. Здесь сырье, материалы и ресурсы, ранее приобретенные вместе с предметами и средствами труда, объединяются для производства совершенно нового продукта. Эти продукты несут на себе бремя стоимости оборотного капитала. На этом этапе производственная форма повышенной стоимости превращается в товарную форму.

Наконец, третий этап цикла включает продажу ранее произведенной продукции и получение денежных средств. Таким образом, оборотные активы вновь приобретают денежную форму.

Завершение одного этапа оборота сопровождается вступлением в новый этап оборота, который продолжается без перерыва.

Формирование и использование оборотных средств

Оборотные активы предприятия подлежат количественной и качественной оценке и отражаются на балансе субъекта хозяйствования.

Состав и структура оборотных активов были представлены выше. Теперь рассмотрим вопросы их формирования и использования.

Формирование и использование оборотных средств субъекта хозяйствования сводится к определению их оптимального размера и структуры, а также размера и структуры источников их финансирования, которые могут финансироваться как за счет собственных, так и за счет внешних средств.

Решение таких задач осуществляется с помощью современных методов планирования, прогнозирования и управления запасами. В любом случае, в основе сознательного формирования оборотных средств предприятия лежит поиск компромисса между размером собственных оборотных средств и риском потери ликвидности.

Структура оборотных активов

Изучив сущность и особенности элементного состава оборотных средств, можно определить его структуру. В общем смысле, структура оборотных активов - это отношение отдельных элементов оборотных активов к их общей сумме. Типичная структура оборотных активов хозяйствующего субъекта представлена на рис. 3.

Рисунок 3: Структура оборотных активов хозяйствующего субъекта.

Таким образом, в большинстве случаев оборотные активы предприятия представлены в основном фондами сбыта продукции, которые формируются в основном за счет производственных запасов. Оборотные активы составляют около 30% от общих оборотных активов, из которых 2/3 - готовая продукция.

В то же время большая часть оборотных активов относится к категории нормируемых. Рационализация оборотных средств связана с установлением предельной величины для различных видов запасов оборотных средств с целью обеспечения непрерывности производственного процесса с учетом возможных перебоев в поставках сырья и материалов, необходимых для производства готовой продукции.

Но в то же время нельзя сказать, что такая структура оборотных средств идеальна. Это во многом зависит от специфики каждой компании и ее отрасли.

В целом, структура оборотных активов отражает долю каждого элемента в общей сумме оборотных активов. Одним из основных показателей, характеризующих структуру оборотных средств субъекта хозяйствования, является соотношение оборотных средств в двух сферах:

- Сфера производства;

- Циркуляция.

Одной из основных задач управления оборотным капиталом является определение оптимального уровня доли оборотного капитала в сферах производства и обращения. Их достижение играет важную роль в обеспечении эффективности их использования.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Финансовые продукты - концепция, особенности продажи и фонды

- Экономическая валютная система - концепции и элементы

- Добыча угля в мире и ее значение для экономики - промышленность, важность и использование

- Особенности формирования и функционирования рынка труда в России - типология, структура и особенности

- Институциональные предпосылки экономического роста в России - понятие, концепция и роль

- Социоэкномика и социальный аудит - сущность, взаимосвязь и концепция

- Перекрестная эластичность спроса - понятие, практическое значение и виды

- Полезность, стоимость, цена - сущность и ценности