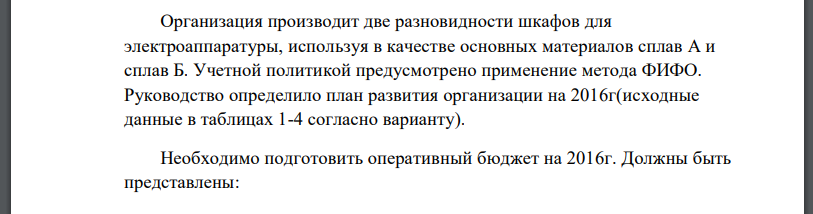

Организация производит две разновидности шкафов для электроаппаратуры, используя в качестве основных материалов сплав А и сплав Б. Учетной политикой предусмотрено применение метода ФИФО. Руководство определило

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17598 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

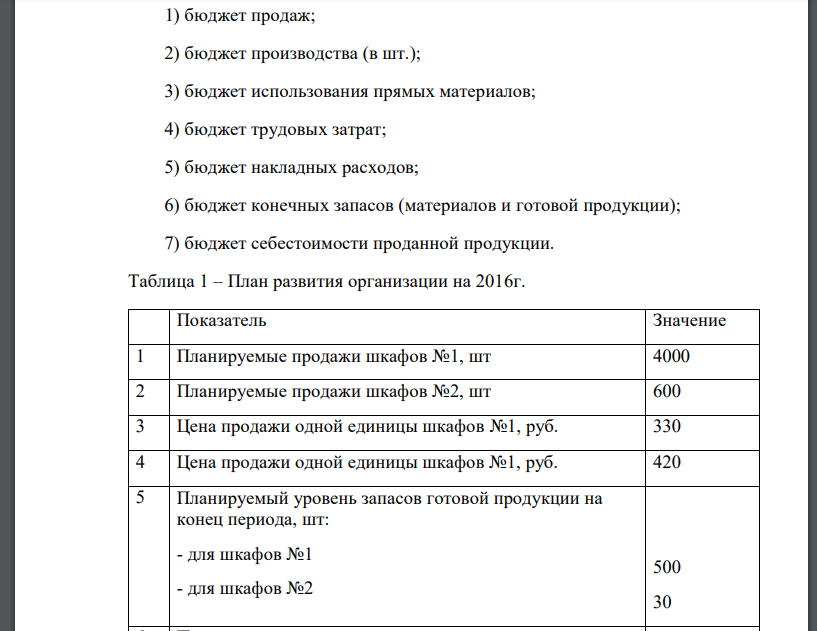

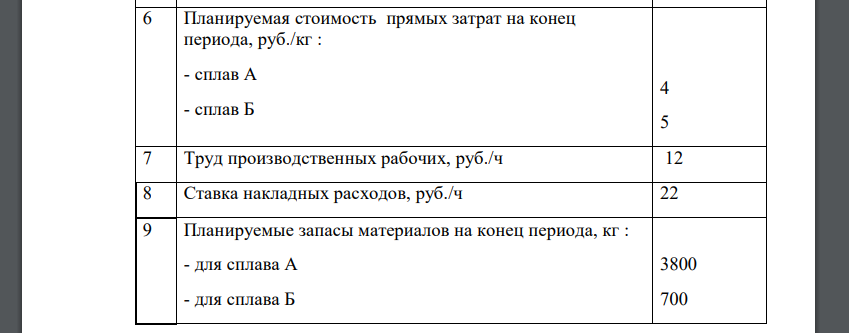

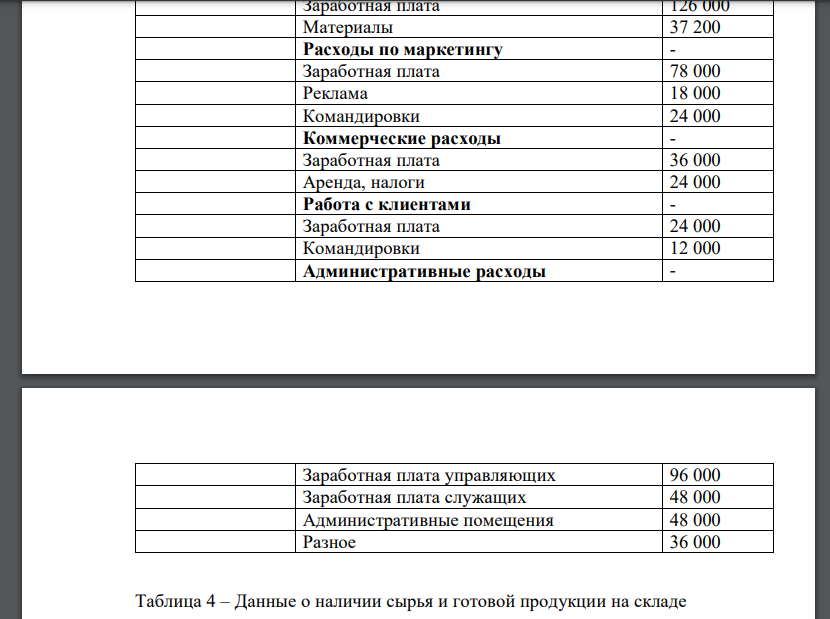

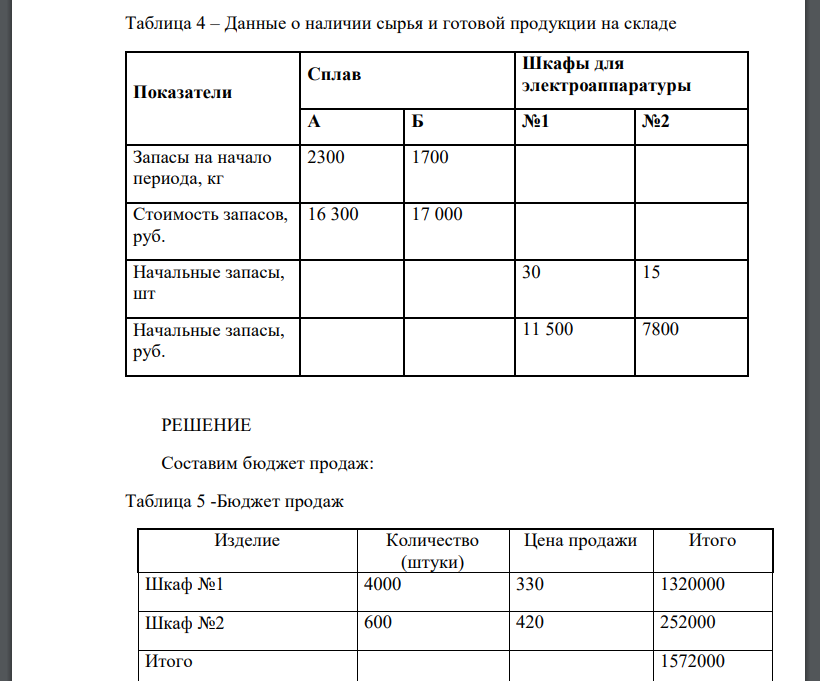

Организация производит две разновидности шкафов для электроаппаратуры, используя в качестве основных материалов сплав А и сплав Б. Учетной политикой предусмотрено применение метода ФИФО. Руководство определило план развития организации на 2016г(исходные данные в таблицах 1-4 согласно варианту). Необходимо подготовить оперативный бюджет на 2016г. Должны быть представлены: 1) бюджет продаж; 2) бюджет производства (в шт.); 3) бюджет использования прямых материалов; 4) бюджет трудовых затрат; 5) бюджет накладных расходов; 6) бюджет конечных запасов (материалов и готовой продукции); 7) бюджет себестоимости проданной продукции. Таблица 1 – План развития организации на 2016г. Показатель Значение 1 Планируемые продажи шкафов №1, шт 4000 2 Планируемые продажи шкафов №2, шт 600 3 Цена продажи одной единицы шкафов №1, руб. 330 4 Цена продажи одной единицы шкафов №1, руб. 420 5 Планируемый уровень запасов готовой продукции на конец периода, шт: - для шкафов №1 - для шкафов №2 500 30 6 Планируемая стоимость прямых затрат на конец периода, руб./кг : - сплав А - сплав Б 4 5 7 Труд производственных рабочих, руб./ч 12 8 Ставка накладных расходов, руб./ч 22 9 Планируемые запасы материалов на конец периода, кг : - для сплава А - для сплава Б 3800 700 Таблица 2 – Состав прямых затрат, включаемых в себестоимость единицы продукции Показатели Шкафы для электроаппаратуры №1 №2 Сплав А, кг 5 5 Сплав Б, кг 2 4 Труд производственных рабочих, ч 2 3 Накладные расходы, ч 2 2 Таблица 3 – Планируемые накладные расходы (руб.) Накладные расходы Показатель Значение Переменные Заработная плата вспомогательных рабочих 180 000 Премии рабочих 192 000 Электроэнергия 54 000 Ремонт 42 000 Постоянные Амортизация 138 000 Налог на имущество 30 000 Заработная плата мастеров 60 000 Электроэнергия 12 000 Ремонт 12 000 Расходы на НИОКР - Заработная плата 126 000 Материалы 37 200 Расходы по маркетингу - Заработная плата 78 000 Реклама 18 000 Командировки 24 000 Коммерческие расходы - Заработная плата 36 000 Аренда, налоги 24 000 Работа с клиентами - Заработная плата 24 000 Командировки 12 000 Административные расходы - Заработная плата управляющих 96 000 Заработная плата служащих 48 000 Административные помещения 48 000 Разное 36 000 Таблица 4 – Данные о наличии сырья и готовой продукции на складе Показатели Сплав Шкафы для электроаппаратуры А Б №1 №2 Запасы на начало периода, кг 2300 1700 Стоимость запасов, руб. 16 300 17 000 Начальные запасы, шт 30 15 Начальные запасы, руб. 11 500 7800

РЕШЕНИЕ Составим бюджет продаж: Таблица 5 -Бюджет продаж Изделие Количество (штуки) Цена продажи Итого Шкаф Составим бюджет производства. Для этого используем данные таблицы 1 и 4. Объем выпуска находится по формуле Где Qвыпуска– объем выпуска Qпродаж – объем продаж Qост.к.г- остатки на конец года Qост. н.г – остатки на начало года. Для шкафа №1. Объем продаж (табл. 5) 4000 шт., остатки на конец года (табл.1) 500 шт., остатки на начало года (табл. 4) 30 шт. Qвыпуска Аналогично для шкафа 2 Таблица 6- Бюджет производства. Показатели Шкаф №1 Шкаф №2 Ожидаемые продажи (штуки) 4000 600 Остатки готовой продукции (шт.) 500 30 Итого требуется Минус остатки на начало года 30 15 Изделия к производству 4470 615 Составим бюджет использования прямых материалов. Потребность в сплаве получает умножением объема производства на расход сплава. Так, например, для производства 4470 шкафов №1 расход сплава А составит Остаток на начало периода возьмем из таблицы 4, остаток на конец периода и цену материала из таблицы 1. Объем закупок = Необходимо для производства + Остаток на конец – Остаток на начало Отпущено в производство (руб.) = Объем закупок (руб.)+Остаток на начало (руб)-Остаток на конец (руб). Таблица 7 – Бюджет использования прямых материалов Изделие Сплав А Сплав Б Итого Шкаф 2460 Итого необходимо для производства (кг) Остаток на начало периода, кг 2300 1700 Остаток на начало периода, рубОстаток на конец периода, кг 3800 700 Цена закупки 4 5 Остаток на конец периода, руб 15200 3500 18700 Объем закупок, Объем закупок, Отпущено в производство, Составим бюджет трудовых затрат Таблица 8 – Бюджет трудовых затрат Изделие Количество (штук) Человек о-часы на одно изделие Итого часов Итого затрат (12 руб. за час) Шкаф №1 4470 2 8940 107280 Шкаф №2 Составим бюджет накладных расходов, учитываемых по нормам. Нормы накладных расходов в часах на одно изделие указаны в таблице 2, а ставка за 1 час в таблице 1. Таблица 9 – Бюджет накладных нормируемых расходов Изделие Количество (штук) Наклад ные расход ы на изделие , ч Итого часов Итого затрат (12 руб. за час) Шкаф №1 4470 2 8940 196680 Шкаф №2 615 2 1230 27060 Итого 10170 223740 Сумма ненормируемых расходов из таблицы 3 составляет: Таблица 10 – Бюджет накладных ненормируемых расходов Вид расходов Сумма, руб Переменные 468 000 Постоянные 252 000 Расходы на НИОКР 163 200 Расходы по маркетингу 120 000 Коммерческие расходы 60 000 Работа с клиентами 36 000 Административные расходы 228 000 Итого 1 327 200 Составим бюджет запасов, для этого предварительно найдем себестоимость одного изделия, исходя из норм, указанных в таблице 2 и стоимости ресурсов, указанных в таблице 1 Таблица 11 - Себестоимость производства 1 изделия. Стоимость единицы ресурса (в расчете на час или 1 кг) Шкаф 1 Шкаф 2 Количество Затраты Количество Затраты Сплав А 5 20 5 20 Сплав Б 2 10 4 20 Прямой труд 2 24 3 36 Накладные 2 44 2 44 Итого 98 120 Таблица 12 - Бюджет конечных запасов (материалов и готовой продукции) Материалы Килограмм Цена 1 кг Сумма (руб.) Сплав А 3800 4 15200 Сплав Б 700 5 3500 Готовые изделия Шкаф Составим бюджет себестоимости проданной продукции. Так как используется метод ФИФО, то сначала продаются запасы на начало года (30 и 15 шт), себестоимость которых указана в таблице 4, а затем недостающие до планового объема продажпо себестоимости Таблица 13 – Бюджет себестоимости проданной продукции Показатель Шкаф 1 Шкаф 2 Итого Остатки на начало периода, шт 30 15 Остатки на начало периода, Произведенная в течение года продукция, Произведенная в течение года продукция, руб. Итого прямые и нормируемые накладные расходы Ненормируемые накладные расходы 1327200 Себестоимость продаж, руб 1805760 Так как выручка 1572000 руб, то убыток от продаж составит

Похожие готовые решения по экономической теории:

- В партии из N деталей ровно M бракованных. Дайте ответы на следующие вопросы (запишите формулы и сделайте вычисления с подробными объяснениями): а) какова вероятность того, что наудачу выбранная деталь из

- «Неправильную» монетку (вероятность выпадения «орла» составляет А=0,52) подбрасывают N=166 раз. Рассматривают следующие величины х – количество выпавших орлов, у – количество выпавших «решек

- Срок службы электрической лампы имеет показательное распределение с математическим ожиданием L часов. Ответьте на следующие вопросы: а) какова вероятность того, что лампа прослужит от m1 до M1 часов? б) какова

- Рассмотрите случайную выборку Xi из некоторого известного распределения и ответьте на следующие вопросы: а) найдите оценку параметра A методом моментов, если известно, что выборка сделана из равномерного распределения

- По выборкам Xi, Yi выполните следующие вычисления: а) найдите выборочную ковариацию и выборочный коэффициент корреляции; б) методом наименьших квадратов оцените параметры модели X=aY+b, протестируйте гипотезу

- По выборкам Xi, Yi выполните следующие вычисления: а) найдите выборочную ковариацию и выборочный коэффициент корреляции; б) методом наименьших квадратов оцените параметры модели X=aY+b, протестируйте

- По данной выборке Xi выполните следующие вычисления: -250 -200 -150 -100 -50 0 50 100 150 200 -50 -40 -30 -20 -10 0 10 20 30 40 а) постройте гистограмму, полигон, выборочную функцию распределения; б) вычислите выборочные моменты и

- По выборкам Xi, Yi выполните следующие вычисления: а) найдите выборочную ковариацию и выборочный коэффициент корреляции; б) методом наименьших квадратов оцените параметры модели X=aY+b, протестируйте гипотезу {a=0}; в

- На трех автобазах имеются автобусы в количестве 25,35,40 шт. соответственно для обслуживания четырех маршрутов. Для перевозки пассажиров каждому

- Определить параметры регрессии методом наименьших квадратов. Y=a + xb Исходные данные

- В партии из N деталей ровно M бракованных. Дайте ответы на следующие вопросы (запишите формулы и сделайте вычисления с подробными объяснениями): а) какова вероятность того, что наудачу выбранная деталь из

- Какая должна быть процентная ставка, для того чтобы сумма долга, взятого 13.05, увеличилась бы на 40% к 15.10, если используются: а)точные проценты