Структура прибыли - понятия, сущность и механизм

Содержание:

Сегодня ни для кого из граждан России не секрет, что экономика практически перешла на рыночные рельсы и действует исключительно по законам рынка. В условиях рыночных отношений центр экономической деятельности смещается в главное звено всей экономики - на предприятие. На этом уровне производятся все необходимые обществу продукты и оказываются различные услуги. На предприятии сконцентрирован наиболее квалифицированный персонал. Здесь решаются вопросы экономного использования ресурсов и высокопроизводительных машин и технологий. Компания стремится к сокращению производственных затрат до минимума и увеличению продаж продукции. Разрабатываются бизнес-планы, используется маркетинг, эффективное управление - менеджмент.

Все это требует глубоких экономических знаний. Ведь в условиях рыночной экономики выживут только те, кто наиболее компетентно определит требования рынка, создаст и организует производство востребованных товаров и обеспечит высокий доход высококвалифицированным работникам. Каждая компания несет ответственность за свою работу и принимает решения о своем развитии. В условиях рыночной экономики выживает тот, кто наилучшим образом использует имеющиеся ресурсы для получения максимальной прибыли при решении основных проблем экономической деятельности.

Да, прибыль является основным показателем эффективности любого бизнеса в мире. Как правило, на основе этого показателя предприятия принимают решения о расширении или, в отличие от сокращения производства, о потребности в конкретном продукте (услуге) для населения. Достигнув большей прибыли, компания обогащает не только себя, но и население, а значит, и страну в целом.

Прибыль предприятия

Прежде всего, определим, что такое прибыль: это основной источник финансовых ресурсов компании, который связан с получением валового дохода, это основная экономическая категория и основа для целей любой коммерческой организации. Как экономическая категория, прибыль отражает чистую прибыль, полученную в результате материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, достигаемый деятельностью предприятия. Прибыль, получаемая предприятием, означает, что полученный доход превышает все расходы, связанные с деятельностью предприятия.

Во-вторых, прибыль имеет стимулирующую функцию. Это связано с тем, что прибыль - это не только финансовый результат, но и основной элемент финансовых ресурсов компании. Поэтому компания заинтересована в достижении максимальной прибыли, так как является основой для расширения производственной деятельности, научно-технического и социального развития компании, а также материального стимулирования сотрудников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

На рынке предприятия выступают как относительно изолированные производители товаров. Установив цену на продукцию, они продают ее потребителям, получая денежную выручку, которая еще не является прибылью. Для определения финансового результата необходимо сравнить выручку с затратами на производство и продажу, которые возникают в форме производственных затрат.

Сущность прибыли и ее назначение

Прибыль - это объективная экономическая категория товарно-денежных отношений, охватывающая широчайший спектр общественных отношений, связанных с формированием, распределением и использованием прибавочного продукта. Как экономическая категория, прибыль отражает чистый доход, полученный в материальном производстве в процессе предпринимательской деятельности.

Как правило, прибыль понимается как разница между доходами и расходами хозяйствующего субъекта. Смысл прибыли заключается в том, что она отражает конечный результат хозяйствующего субъекта. Основным источником прибыли является предпринимательская деятельность, то есть ее сущность, смысл которой сводится к извлечению прибыли.

Предприятие, организация, фирма или другое хозяйствующее субъект получает прибыль только в том случае, если его доходы превышают его расходы. В противном случае хозяйствующий субъект понесет убытки, и его деятельность не будет эффективной.

В настоящее время научное сообщество различает множество различных видов и форм прибыли. Классификация основана на нескольких критериях. Наибольший интерес представляют основные формы прибыли (экономическая и бухгалтерская) и ее виды в соответствии с подходом к бухгалтерскому учету (валовая, от продаж, до налогообложения и чистая), где прибыль служит конечным финансовым результатом деятельности и характеризует ее эффективность. Само существование прибыли говорит об успехе деятельности хозяйствующего субъекта.

Механизм формирования прибыли

Наиболее часто используемым видом прибыли для оценки эффективности финансово-хозяйственной деятельности организации является чистая прибыль. Он характеризует финансовый результат деятельности хозяйствующего субъекта, который освобождается от бремени расходов и налоговых платежей и служит источником финансирования процесса воспроизводства и выплаты доходов собственникам предприятия.

В бухгалтерском учете классификация прибыли имеет следующую форму:

- Валовая прибыль;

- Прибыль (убыток) от продаж;

- Прибыль (убыток) до налогообложения;

- Чистая прибыль.

Процесс их образования показан на рисунке 1.

Рисунок 1: Механизм формирования корпоративной прибыли. Автор24 - Рынок онлайн студенческих работ.

Общая валовая прибыль состоит из 3-х компонентов:

- Прибыль от продажи продукции;

- Прибыль от продажи недвижимости и оборудования;

- Общая валовая прибыль складывается из 3-х составляющих: прибыли от реализации продукции; прибыли от реализации основных средств; прибыли от внереализационной деятельности, не связанной напрямую с основной деятельностью бизнес-единицы.

Прибыль от продаж определяется по формуле:

Прибыль от продаж = Валовая прибыль от продаж - Коммерческие, общехозяйственные и административные расходы.

Сумма налогооблагаемой прибыли определяется путем корректировки суммы прибыли от продаж для отражения внереализационных доходов и расходов, полученных и понесенных в течение периода. Фактически это налогооблагаемая база по налогу на прибыль.

Наиболее важным показателем является чистая прибыль, которая фактически является доходом до налогообложения после вычета подоходного налога. Чистая прибыль остается под контролем хозяйствующего субъекта и распределяется между фондами.

Прибыль, выделенная потребительскому фонду, затем используется для выплаты премий, оплаты проезда сотрудников, покупки подарков и т.д. Часть прибыли, которая поступает в накопительный фонд, используется для финансирования капитальных затрат, таких как реконструкция, строительство и модернизация зданий, приобретение новых основных средств, покупка акций других компаний и так далее.

В любом случае, механизм формирования прибыли основан на сложении суммы выручки, полученной предприятием, и вычитании из нее соответствующих расходов и отчислений. Механизм формирования прибыли отражает его структуру.

Структура прибыли

Структура прибыли предприятия представляет собой то, каким образом она генерируется. Структура прибыли отражается в упомянутом ранее механизме формирования прибыли: основным источником формирования прибыли всегда является доход, получаемый хозяйствующим субъектом. Поэтому для того, чтобы изучить структуру прибыли, давайте подробнее рассмотрим доходы, получаемые экономическими единицами.

Выручка - это доход, полученный организацией от продажи товаров, работ или услуг, произведенных или приобретенных для перепродажи. Такие доходы называются выручкой от продаж (операционной выручкой). Полученные доходы являются основным источником возврата средств, потраченных в ходе финансово-хозяйственной деятельности. Однако в дополнение к операционным доходам организация может получать доход из других источников. Например, продажа основных средств или операции с ценными бумагами могут обеспечить компании доход.

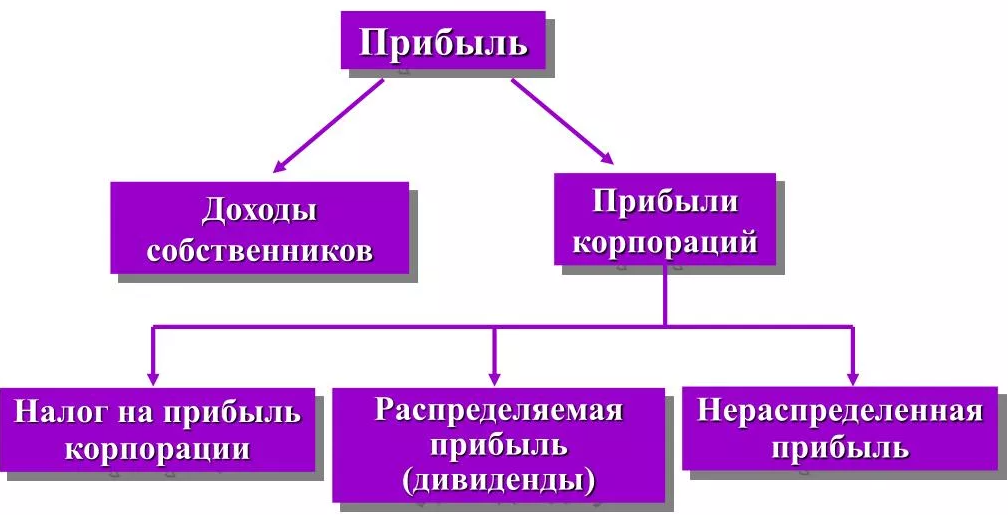

Основные виды полученных доходов показаны на рисунке 2. Так или иначе, все они являются источниками получения прибыли.

Рисунок 2: Структура прибыли.

Решающее влияние на формирование прибыли оказывают расходы, которые, как и прибыль, делятся на несколько групп. Основным методом классификации расходов является их разделение на две группы:

- Расходы на реализацию;

- Внереализационные расходы.

Чем выше сумма дохода и чем ниже сумма расходов, тем выше прибыль на всех этапах ее формирования.

Говоря о структуре прибыли, не следует забывать о ее доле в совокупной выручке хозяйствующего субъекта (рис. 3).

Рисунок 3: Прибыль в структуре общего оборота предприятия.

Каждая организация несет явные (внешние) и неявные (внутренние) расходы в ходе своей экономической деятельности.

В экономике существуют две формы прибыли: бухгалтерская и экономическая. Первая - это разница между продажами и явными затратами, в то время как вторая требует включения неявных затрат. В результате формируется экономическая прибыль.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Методы управления экономической наукой - управление, концепция и сущность

- Бюджет, расходы - особенности, отчет и перераспределение

- Проблемы, вызывающие необходимость государственного регулирования экономики - теория, причины и необходимость регулирования

- Обратные экономические показатели - система, идея, эффективность и динамика

- Первичное исследование рынка - направления, методы, концепция и особенности

- Заемный оборотный капитал - концепция, источники и классификация

- Трансакционные издержки - социально-экономическое содержание - концепция и описание

- Функции экономического кризиса - характер, принципы и особенности