Убыточность - механизмы преодоления, концепция, классификация и компенсация

Содержание:

Одним из негативных последствий экономических реформ, проводимых в Украине с 1990-х годов, стало появление и сохранение большого количества убыточных и малоприбыльных предприятий, которые выступали серьезным тормозом на пути развития промышленного производства. Во многом это было обусловлено тем, что с самого начала программы реформ были ориентированы в основном на базовые принципы и способ реализации макроэкономической, в основном фискальной, политики.

Промышленная политика была неясной. Произошла отмена централизованного государственного планирования в пользу экономической свободы предприятий и частичная замена государственных планов государственными целевыми программами, дополненными местными инновационными и инвестиционными программами. Однако дефицит государственного бюджета, усугубляемый низким уровнем организации управления целевыми программами, не позволил реализовать программный курс, способствующий развитию и восстановлению производства. Функция государственного контроля по отношению к предприятиям была сведена к чисто фискальной функции.

Даже методологическая поддержка предприятий в реализации программ реформирования была сведена к наиболее общим методологическим рекомендациям, которые абстрагировались от форм собственности и, самое главное, от реального финансово-экономического положения предприятий и особенностей их организационно-правовой структуры управления.

Механизмы преодоления убыточности предприятий и обеспечения их финансовой устойчивости

В научных публикациях 90-х - начала 2000-х годов, посвященных проблемам корпоративного управления в новых условиях, называемых "антикризисными", его суть часто трактуют как систему мер по финансовому оздоровлению (восстановлению платежеспособности и достаточной финансовой устойчивости) предприятий, находящихся в критическом состоянии, угрожающих банкротством или находящихся в состоянии банкротства (независимо от того, объявлены они банкротами в судебном порядке или нет). Иными словами, антикризисное управление было определено как вид управления, носящий временный характер.

Закон Украины "О восстановлении платежеспособности должника и признании его банкротом", принятый в 1992 году, устанавливает условия и порядок восстановления платежеспособности корпоративного должника или признания его банкротом и применения процедуры ликвидации, а также полного и частичного удовлетворения требований кредиторов к государственным предприятиям, в уставном капитале которых государство владеет более 25%. Этот закон предусматривал реорганизацию предприятий (систему мероприятий, проводимых в ходе процедуры банкротства) путем кредитования, реструктуризации (изменения структуры) предприятия, задолженностей, капитала и (или) изменения организационной, правовой и производственной структуры должника. Долгое время этот закон практически не действовал, так как не был разработан механизм его реализации. Опыт решения проблем банкротства только начинает появляться, поэтому эти процессы противоречат друг другу. Существует ряд проблем социального, экономического, экологического, научно-технического характера, которые требуют решения.

В конце 2004 года Фонд государственного имущества Украины утвердил типовой план реструктуризации и досудебной реорганизации субъектов хозяйствования, который включает перечень показателей для оценки финансового состояния предприятий и мероприятий по их реструктуризации. Анализ мер, предпринятых промышленными предприятиями при Министерстве промышленной политики Украины для преодоления их убыточности, показывает, что большинство из них ограничились неотложными мерами, рекомендованными в плане. Среди наиболее распространенных - продажа излишков имущества (средств производства, материалов), объектов незавершенного строительства, а также увольнение излишков рабочей силы; ликвидация убыточных подразделений; сдача помещений в аренду; девальвация и ускоренная продажа готовой продукции; списание (консервация) мобилизационных мощностей; передача незадействованных земель и объектов социально-культурной сферы в муниципальную собственность.

Коэффициент убыточности является основным экономическим показателем, характеризующим деятельность предприятий.

Концепция убытков

Гражданское законодательство Российской Федерации понимает под ущербом любое ухудшение состояния охраняемых законом материальных или нематериальных активов, любое неблагоприятное изменение охраняемых законом активов, которые могут быть имущественными или неимущественными (нематериальными).

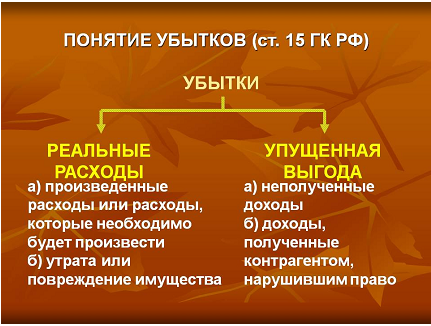

Рисунок 1: Понятие ущерба.

Чаще всего в гражданско-правовых отношениях материальный (имущественный) ущерб выражается в возмещении. В соответствии с Гражданским кодексом РФ по убытку поймано:

- Утрата или повреждение имущества, а также расходы, понесенные или подлежащие понесению лицом, права которого были нарушены, на восстановление имущества;

- незаработанный доход, который лицо, причинившее убытки, могло бы заработать при нормальных условиях ведения бизнеса, если бы его права не были нарушены.

Таким образом, "ущерб" по отношению к имущественному ущербу (т.е. реальный ущерб) является его составной частью и предполагает наличие некоторого имущественного ущерба.

Налоговый кодекс не проводит различия между терминами "убыток" и "ущерб", и их появление приводит к одинаковым налоговым последствиям для налогоплательщика.

По большому счету, понятие убытка является синонимом понятия обесценения, поскольку оно подразумевает все негативные последствия, которые влияют на охраняемый законом актив.

Ущерб - это более узкая категория, которая представляет собой стоимостное выражение имущественного ущерба и включает в себя реальные убытки, в том числе упущенную выгоду.

Классификация убытков

В зависимости от характера материальных последствий принято классифицировать убытки на реальные убытки и упущенную выгоду:

- Реальный ущерб означает сокращение активов, которые имела потерпевшая сторона. Например, в случае самостоятельного исправления покупателем дефектов готового изделия общая стоимость изготовления увеличивается. Для определения стоимости устранения дефектов, размер реальных убытков может включать: стоимость рабочей силы производства и переменную часть затрат на обслуживание и эксплуатацию оборудования, затраты на приобретение расходных материалов.

- Потерянная прибыль - это незаработанный доход, который человек мог бы получить при нормальных условиях ведения бизнеса, если бы не было нарушения прав потерпевшей стороны (кредитора) со стороны деликтного лица (должника). В соответствии с нормами гражданского законодательства Российской Федерации в качестве отличительной черты термина "упущенная выгода" принята оговорка об обычных условиях гражданско-правового оборота.

Фактический ущерб включает в себя также расходы, понесенные потерпевшей стороной. Например, в случае возврата некачественной продукции, потери могут включать в себя стоимость доставки продукции со склада к месту разгрузки или погрузки, стоимость погрузки продукции, размер сборов и платежей, уплачиваемых перевозчикам при отгрузке продукции, стоимость экспертной оценки некачественной продукции.

Иными словами, фактический ущерб включает в себя не только утрату или повреждение имущества, но и понесенные или требуемые от лица расходы по восстановлению нарушенных прав.

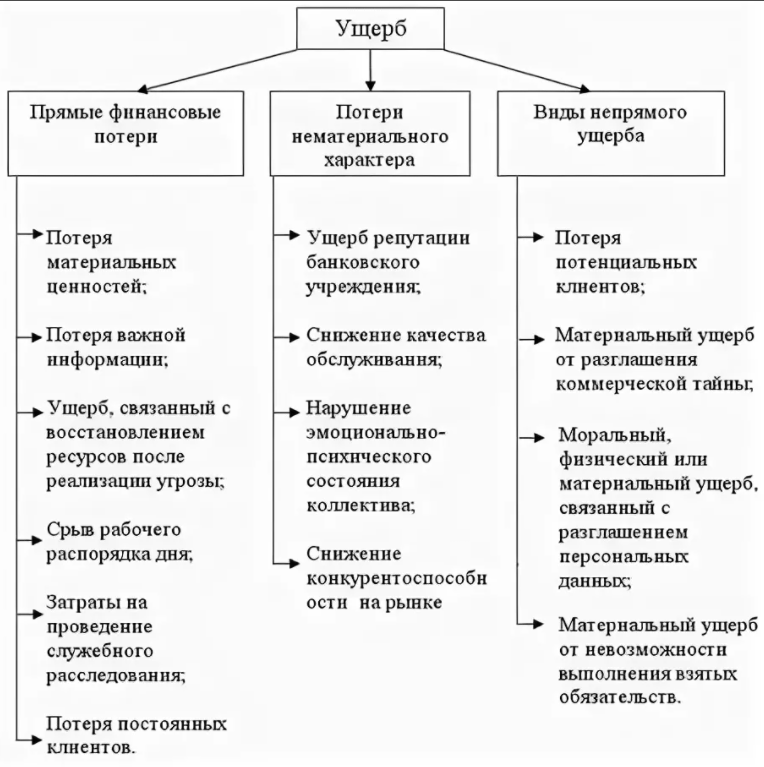

На законодательном уровне существуют и другие виды ущерба.

Рисунок 2: Виды финансового ущерба.

Например, существует различие между ущербом и фактическим, прямым ущербом. Некоторые исследователи классифицируют ущерб как прямой или косвенный, необходимый или случайный, конкретный или абстрактный, имущественный или моральный и т.д. Ряд ученых классифицируют убытки в соответствии с основаниями возникновения:

- Убытки, возникающие в гражданском правонарушении, которые, в свою очередь, делятся на убытки, возникающие в результате неисполнения (ненадлежащего исполнения обязательств) и убытки, возникающие в гражданском правонарушении.

- Убытки, вызванные законными сделками и действиями.

Убытки в страховании

В отрасли страхования коэффициент убыточности представляет собой отношение суммы предъявленных (выплаченных) в течение периода претензий и суммы технических резервов по претензиям, заявленным, но еще не урегулированным, к сумме заработанных премий (брутто) за данный период.

Если коэффициент убыточности не превышает 100%, это означает, что компания работает с убытками, так как при расчете коэффициента убыточности не учитываются расходы на ведение страхового дела, которые составляют значительную часть страховой премии. Однако убыточность страховой компании не всегда означает, что она работает в убыток. Другими экономическими показателями страховых операций являются коэффициент выплат или ставка выплат (процентное соотношение выплаченных страховых возмещений ко всем страховым премиям, начисленным за данный временной интервал).

Компенсация убытков

Возмещение убытков - это выплата ущерба, причиненного имуществу другого лица, который оценивается в денежной форме. Правовые аспекты возмещения убытков регулируются Гражданским кодексом Российской Федерации, согласно которому к ущербу относятся расходы, которые потерпевшая сторона понесла или понесет для восстановления своих нарушенных прав в случае утраты или повреждения своего имущества, а также размер упущенного дохода, который потерпевшая сторона получила бы при нормальных условиях ведения бизнеса, если бы ее права не были нарушены.

Для реализации возможности возмещения ущерба лицу, права которого были нарушены, необходимо показать размер ущерба, а также установить причинно-следственную связь между ущербом и действием лица, нарушающего право, а если законом или договором предусмотрена презумпция невиновности должника - также необходимо доказать его вину. Возмещение ущерба происходит только тогда, когда ущерб действительно возник.

Если убыток возмещается за счет должника, то возникает дополнительная нагрузка на имущество должника, которая выражается в дополнительном денежном обязательстве.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Методы инфляции - причины, характер и последствия

- Региональная экономическая политика - суть концепции, цель и аспекты

- Роль малого предпринимательства в экономике - сущность, концепция и функции

- Ценообразование в командной экономике - цели, методика и контроль

- Рынки промежуточных благ - концепция, покупатели и решение о закупке

- Классификация экономических рынков - суть, типы и виды

- Криптовалюта как денежный суррогат - история возникновения, сущность и особенности

- Развитие экономических услуг - факторы, последствия и классификация