Анализ и оценка оборотных средств - концепция, функции и методика

Содержание:

Совершенствование механизма анализа оборотных средств предприятия является одним из основных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и волатильности рыночной инфраструктуры управление оборотными средствами занимает важное место в повседневной работе финансового менеджера, поскольку именно здесь кроются основные причины успехов и неудач всех производственных и торговых операций компании. В конечном счете, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в современную эпоху.

Концепция и функции оборотных средств

Оборотный капитал является одной из составляющих активов предприятия. Состояние и эффективность его использования является одним из основных условий успешного ведения бизнеса. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, дефолты и другие кризисные явления вынуждают предприятия менять политику в отношении оборотных средств, искать новые источники пополнения и изучать проблему эффективности их использования.

Одним из условий непрерывности производства является постоянное обновление его материальной базы, т.е. средств производства. Это, в свою очередь, предопределяет непрерывность движения самих средств производства, которое принимает форму их обращения.

В своем обороте оборотный капитал последовательно принимает денежную, производственную и товарную форму, что соответствует его разделению на средства производства и оборотные средства.

Материальным носителем средств производства являются средства производства, которые делятся на объекты труда и орудия труда. Готовая продукция вместе с наличными деньгами и деньгами в расчетах является средством передвижения.

Обращение денежных средств предприятиями начинается с авансирования стоимости денег на приобретение сырья, расходных материалов, материалов и других средств производства, первой стадии обращения. При этом деньги принимают форму производственных запасов, выражающих переход из сферы обращения в сферу производства. Значение не расходуется, а повышается, так как возвращается в конце тиража. Завершение первого этапа прерывает циркуляцию товаров, но не их обращение.

В процессе производства происходит вторая стадия обращения, на которой труд осуществляет продуктивное потребление средств производства и создает новый продукт, несущий переданную и вновь созданную ценность. Приоритетная стоимость снова меняет свою форму с производственной на товарную.

Анализ состава оборотных средств

Эффективность использования оборотных средств должна анализироваться и оцениваться на разных этапах их участия в производстве и реализации продукции, а также при переходе от денежной формы к товарной и наоборот. В первую очередь, компании оценивают состав и структуру оборотных активов.

Состав оборотных активов в соответствии с бухгалтерским балансом включает в себя:

- Все виды инвентаризации в компании;

- Текущая и долгосрочная дебиторская задолженность;

- НДС на приобретенные ценности;

- Краткосрочные инвестиции;

- Денежные средства на текущих счетах и наличные деньги;

- Прочие активы.

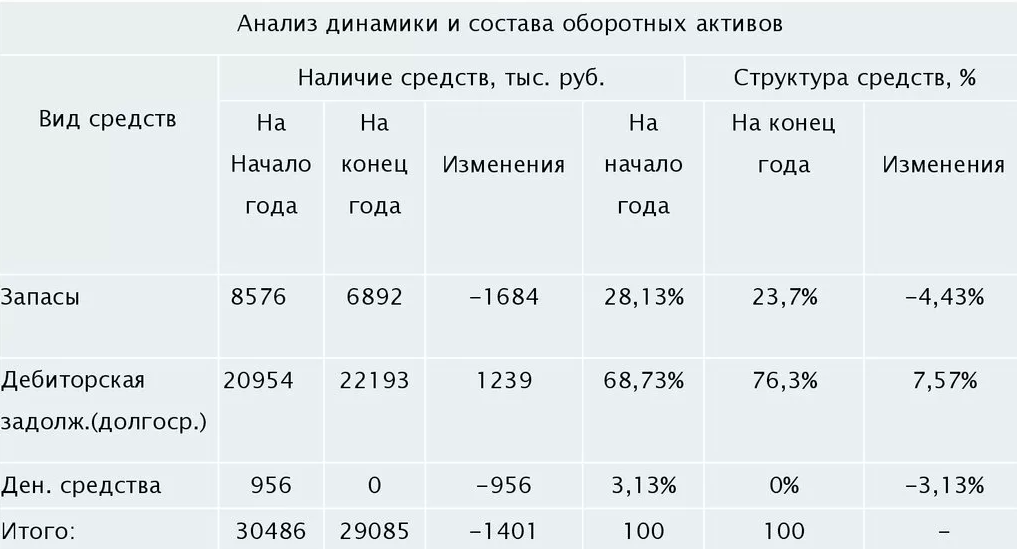

Анализ динамики и состава оборотных средств основан на данных формы № 1 баланса, раздела II "Оборотные средства" и кодовых строк 210-290.

Рисунок 1: Анализ динамики и состава оборотных активов.

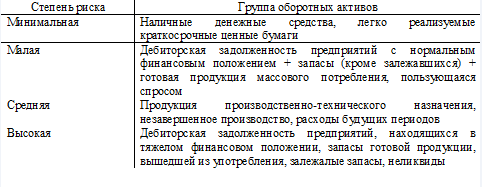

Для более глубокого анализа целесообразно разделить все оборотные активы на категории возможных рисков. Активы, которые могут быть использованы только для определенных целей, имеют более высокий риск, чем многоцелевые оборотные активы. Чем больше финансовых ресурсов вкладывается в рискованные активы, тем ниже ликвидность компании.

Рисунок 2: Виды рисков и группы оборотного капитала.

В зависимости от степени риска проводится различие между оборотным капиталом, который трудно реализовать, и оборотным капиталом, который легко реализовать. Данная классификация не является постоянной и изменяется под влиянием внешней экономической среды. Целью анализа является оценка тенденции изменения отношения труднореализуемых активов к общей сумме оборотных средств, а также труднореализуемых и легкореализуемых активов. Если эти коэффициенты растут, это означает, что ликвидность компании снижается.

Значительный объем труднореализуемых активов оказывает негативное влияние на деятельность компании. Это своего рода мертвый капитал, который снижает денежный оборот и эффективность компании.

Для стабилизации финансового положения компании предпринимаются следующие меры:

- Инвентаризация имущества для выявления труднореализуемых активов;

- Совершенствование организации расчетов с покупателями в различных условиях;

- Снижение высокого уровня запасов.

Методика анализа и оценки эффективности использования оборотных средств

Совокупность инструментов, методов и подходов к изучению состояния и использования оборотных средств в динамике представляет собой методологию анализа оборотных средств.

Эта методология основана:

- Применение системы показателей;

- Оценка причин изменения характеристик оборотных средств;

- Анализ взаимосвязи между показателями.

Основными этапами реализации методологии анализа оборотных активов являются:

- Определение целей и задач оценки;

- Определение набора показателей для достижения поставленных целей;

- Разработка алгоритма оценки;

- Выбор методов получения необходимых данных и их обработки.

- Разработка методов оценки экономической информации;

- порядок подготовки отчета о проделанной работе.

Известно, что анализ эффективности использования оборотных средств проводится по его отдельным компонентам. В частности, для оценки привлеченных ресурсов (инвестиций, кредитов и т.д.) используются финансовые методы. Эти методы позволяют определить условия возврата вложенных средств и размер ожидаемой прибыли.

Но одних только финансовых методов недостаточно для сложного анализа. Поэтому для оценки эффективности использования оборотных средств необходимо использовать другие методы.

На практике используется узкий подход к анализу оборотных активов. Она основана на решении задач управления отдельными видами оборотных средств компании и источниках их формирования. Такая методология не позволяет точно оценить эффективность использования оборотных средств в деятельности компании. Поэтому при оценке оборотного капитала рекомендуется применять комплексный и системный подход. Это подразумевает использование системы показателей, которые взаимосвязаны и имеют условный характер.

Система показателей для оценки оборотных средств

При анализе оборотных активов изучается текущее состояние и оценивается интенсивность и эффективность использования.

Кроме того, некоторые показатели характеризуют источники формирования оборотного капитала. Это размер, структура и стоимость всех источников финансирования оборотных активов.

Структура источников оборотных средств характеризуется следующими параметрами:

- Значения отдельных видов источников оборотных средств и их динамика;

- стоимость, средневзвешенная стоимость и структура стоимости источников оборотных средств;

- интегрированный показатель стоимости источников активов;

- Показатель финансового рычага (рассматривается как инструмент управления оборотным капиталом).

Сам оборотный капитал определяется показателями объема, состава, структуры, цены активов, динамики и оборачиваемости активов, а также факторами, влияющими на оборачиваемость.

При анализе эффективности использования оборотных средств используются такие показатели, как:

- Прибыль;

- Рентабельность;

- Интенсивность капитала;

- Использование амортизационных отчислений;

- Изменение показателей финансового состояния;

- Текущий капитал и т.д.

Ключевым показателем эффективности использования оборотных средств является их оборачиваемость.

Денежный оборот - это движение капитала на этапах производства и обращения продукции.

Это значение рассчитывается из числа оборотов за исследуемый период (коэффициент оборачиваемости) и продолжительности оборота в днях (продолжительность оборота).

Коэффициент оборачиваемости описывает величину выручки от реализации продукции на один рубль оборотных активов. Эффективность использования оборотных средств зависит от развития этого коэффициента.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Уильям Шарп, американский экономист, лауреат Нобелевской премии 1990 г. - карьера, вклад и биография

- Институциональная экономика - концепция, понятие, теории и классификация

- Экономический рост в спортивной индустрии во втором десятилетии 21 века - рост, место и экономика спорта

- Формы экономической безопасности - понятие и структура

- Неформальный сектор экономики и специфические институты - методы, проблемы и характеристики

- Формы мировой экономики - концепция, определение и разнообразие форм

- Экономическое развитие Египта - концепция и основные этапы

- Представители неоклассического синтеза в экономике - теория и сущность