Источники капитала - понятия и определения

Содержание:

Под капиталом следует понимать условия, которые субъект экономических отношений имеет для реализации своего направления работы и максимизации условий для получения финансовой выгоды.

Первичные источники капитала организации делятся на два типа: Источники личных финансовых ресурсов; источники заемного капитала. При регистрации организации в первую очередь речь идет об акционерном капитале компании, который является не более чем вкладом учредителей (акционеров). Предприниматели, которые хотят сформировать партнерство, делают вклады, которые формируют уставный капитал. Таким образом, источником капитала являются акционеры.

Первичные источники заемного капитала

Первичные источники заемных средств различаются по срокам: долгосрочный и малый срок действия договора. Источниками долгосрочного долгового капитала являются кредиты и денежные займы в форме банковских нот. И для малого срока используются: Кредиты и займы в форме краткосрочных, кредиторов.

В денежной форме (кредит) и лизинг могут быть денежными кредитами. Основной функцией финансового менеджмента является определение объема использованных заемных средств, рациональных источников участия, обеспечение относительно невысокой стоимости получения активов и сохранение экономической свободы предприятия.

Главное - это суть целей участия в капитале, а именно целесообразность использования источников с длительным сроком приобретения средств производства и использования в короткие сроки источников заемного капитала для обновления оборотных средств.

Источники внешнего капитала

Источники долгового капитала различаются по дюрации - существуют долгосрочные и краткосрочные обязательства. Долгосрочными источниками являются долгосрочные кредиты и займы, а краткосрочными - краткосрочные кредиты и займы и торговая кредиторская задолженность.

Заемные средства могут быть привлечены не только в денежной форме (в виде финансовых кредитов), но и в виде оборудования (лизинг), товаров (торговый кредит).

Основной задачей финансового менеджмента является определение объема внешних средств (на основе оценки эффекта финансового рычага) и оптимальных источников привлечения капитала, которые, с одной стороны, обеспечат сравнительно низкую стоимость привлечения капитала, а с другой стороны, сохранят самостоятельность предприятия. Например, привлечение нового учредителя (источника капитала) может обойтись дешевле, чем заимствование у банка, но учредитель (особенно если его доля велика) получает гораздо больше прав на принятие решений в отношении деятельности фирмы, чем банк. Также важно определить цель привлечения капитала - если планируется приобретение основных средств, целесообразно использовать долгосрочные источники, а если пополнение оборотных средств - краткосрочные источники.

Источники капитала

Капитал - это ресурсы, имеющиеся в распоряжении хозяйствующего субъекта для осуществления его деятельности с целью получения прибыли.

Все источники капитала бизнеса можно разделить на две широкие группы:

- Источники собственного капитала;

- Источники долгового капитала.

Соотношение между этими двумя категориями во многом определяет финансовую устойчивость компании, влияет на риски и результаты ее функционирования.

Хронологически первым, возникающим при регистрации организации, является такой источник капитала, как вклады учредителей (акционеров). Люди, которые хотят создать компанию, делают вклады, из которых формируется уставный капитал.

В настоящее время в Российской Федерации для обществ с ограниченной ответственностью минимальный размер уставного капитала достаточно низок, поэтому этот источник часто носит формальный характер.

Именно взносы в уставный капитал (оплата акций или участия) определяют права участников на участие в прибыли в будущем и на участие в принятии важных решений.

Следует отметить, что если для обществ с ограниченной ответственностью эти права неразделимы, то акционерные общества вместе с обыкновенными акциями могут выпускать привилегированные акции, которые, с одной стороны, дают преимущество в распределении прибыли, а с другой - дают меньше прав на участие в принятии решений.

Дополнительный капитал формируется, в частности, за счет переоценки имущества (в том числе ценных бумаг, приобретенных компанией и предназначенных для последующей продажи) и за счет премии (при размещении акций по цене выше номинальной стоимости).

Резервный капитал формируется путем периодических отчислений из прибыли (минимальный размер отчислений для акционерных обществ устанавливается законом, но учредительные документы могут быть увеличены, ООО самостоятельно принимает решение о формировании резервного капитала).

Источником формирования собственного капитала также является нераспределенная прибыль предыдущих периодов.

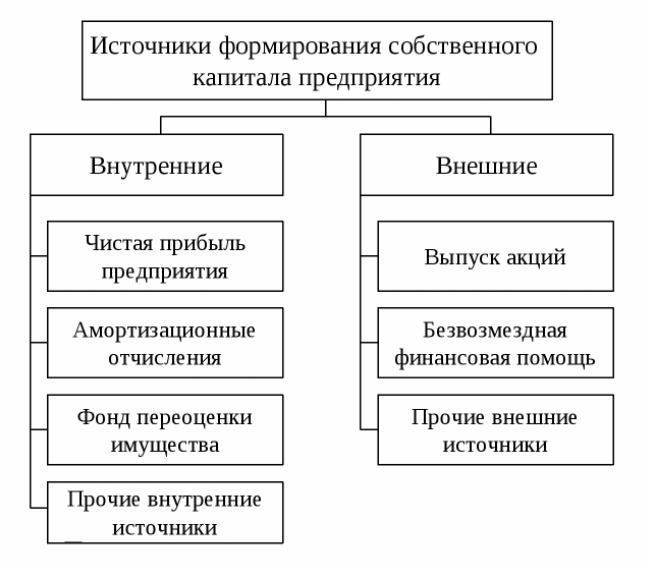

Таким образом, по источникам формирования собственный капитал можно разделить на вложенный (то, что вложили в компанию владельцы) и накопленный (созданный в компании), как показано на рис. 1.

Основными внутренними источниками накопления капитала являются прибыль и амортизация. Прочие источники могут включать переоценку имущества, расчеты с учредителями, доходы от сдачи имущества в аренду. Внешние источники включают дополнительную эмиссию акций, целевое финансирование, безвозмездные субсидии и благотворительность.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Государственная собственность в экономике - сущность, концепция, место и особенности

- Промышленность Израиля - характеристики экономики и промышленности

- Государственный бюджет и экономический рост производства - влияние и особенности

- Теория оптимальных валютных зон - концепция, история и развитие

- Современное состояние и перспективы развития сельского хозяйства - концепции и сущность

- Национализация как экономико-правовой институт - сущность, концепция и особенности

- Характерные черты мировой экономики - тенденции развития, особенности и история

- Источники оборотного капитала - собственные средства и понятия