Аналитические регистры налогового учета (Формы аналитических регистров)

Содержание:

ВВЕДЕНИЕ

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами НК РФ (ст. 313 НК РФ).

Автоматизация налогового учета связана с рядом методологических и технических затруднений, вызванных различиями в оценке аналогичных активов и хозяйственных операций для целей бухгалтерского и налогового учета. Эти проблемы решаются в частности путем соотнесения данных бухгалтерского и налогового учета, а также построения такой модели производственно-хозяйственной деятельности предприятия, которая позволяла бы автоматически трансформировать данные бухгалтерского и иных типов учета в данные налогового учета. Алгоритмы решения подобных задач различаются. Таким образом, первичные документы служат основанием для ведения как бухгалтерского, так и налогового учёта.

Создание единой системы налогового учета как аналогичного бухгалтерскому учету отдельного обязательного порядка сбора и систематизации данных о проводимых организацией операциях, влекущих налоговые последствия, законодательством не предусмотрено.

Конкретные особенности регистров разрабатываются организациями самостоятельно и утверждаются в Приказе "Об учётной политике для целей налогообложения". Исходя из этого требования НК РФ следует, что формы регистров налогового учёта утверждаются самой организацией. Проще говоря, организации вправе решать, какими регистрами бухгалтерского учёта можно воспользоваться для целей налогового учёта, а какие регистры следует разработать исходя из специфики деятельности предприятия и отличий бухгалтерского и налогового учёта.

Требование налогового законодательства о создании регистров налогового учета поставило российские компании перед необходимостью вести три вида учета - управленческий, бухгалтерский и налоговый. Чтобы минимизировать затраты на ведение различных видов учета, необходимо автоматизировать учетную функцию и интегрировать налоговый учет с системами бухгалтерского и управленческого учета.

Правила ведения в организации бухгалтерского и налогового учета устанавливает учетная политика. Выбор и реализация рациональной, экономически обоснованной учетной политики позволяет:

- оказывать влияние на эффективность использования материальных, трудовых и финансовых ресурсов,

- ускорить оборачиваемость элементов капитала,

- получить дополнительные внутренние источники финансирования капитальных вложений и оборотных активов,

- улучшить дивидендную политику,

- привлечь внешние ресурсы для расширения деятельности. Формирование учетной политики каждой организации должно исходить из требований ее постоянства, соответствия современной национальной нормативной базе, своевременного извещения внешних пользователей учетной информации об изменениях учетной политики.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от:

- ведомственной подчиненности,

- форм собственности,

- организационно – правовой формы предприятия.

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они – неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Целью данной курсовой работы является изучение аналитических регистров налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие налогового учета, цели;

- изучить регистры налогового учета, перечень и виды;

- рассмотреть формы аналитических регистров налогового учета по налогу на прибыль организаций

- провести анализ ведения налогового учета на ООО «Меркурий».

1.Аналитические регистры налогового учета

1.1.Налоговый учет: понятие, цели

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации.

Ведение налогового учета входит в обязанность всех компаний, в том числе применяющих специальные налоговые режимы.

Именно налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций.

Налоговый учёт ведется в специальных формах - налоговых регистрах.

Организации - налогоплательщики самостоятельно формируют свою систему налогового учета.

Порядок ведения налогового учета должен быть прописан в учетной политике для целей налогообложения, которая утверждается приказом (распоряжением) руководителя компании и является основным документом, необходимым для исчисления налогов.

Целями налогового учёта являются [16]:

- формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

- обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

При этом внутренним пользователем информации является администрация организации.

Внешними пользователями информации являются налоговые органы, которые производят оценку правильности формирования налоговой базы, налоговых расчётов, а также осуществляют контроль за поступлением налогов в бюджет.

Средством достижения цели налогового учёта является группировка данных первичных документов.

Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта.

Данные налогового учета должны содержать следующую информацию:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета выступают:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогам на определённую дату.

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия. И в результате у налогоплательщика возникают обязательства по исчислению и уплате налога.

Налоговым кодексом РФ определены следующие принципы ведения налогового учета [19]:

- принцип денежного измерения. В налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении;

- принцип имущественной обособленности. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации.

- принцип непрерывности деятельности организации. Учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации;

- принцип временной определённости фактов хозяйственной деятельности. Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Доходы признаются в том отчётном (налоговом) периоде, в котором они имели место. Причем независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся, Также независимо от времени фактической выплаты денежных средств или иной формы оплаты;

- принцип последовательности применения норм и правил налогового учёта. Нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта;

- принцип равномерности признания доходов и расходов. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

Существуют следующие варианты ведения налогового учёта [20]:

- налоговый учет ведется отдельно от бухгалтерского учета. Этот вариант наиболее целесообразен для использования в крупных компаниях, где такой учет ведется в специальном подразделении организации;

- налоговый учет ведется на базе бухгалтерского учета, что предполагает максимальное сближение налогового и бухгалтерского учета. При этом, специальные налоговые регистры ведутся лишь в тех случаях, когда налоговое законодательство предусматривает разные правила учета;

- налоговый учет ведется способом корректировки данных бухгалтерского учета: в налоговых регистрах отражается лишь разница между данными бухгалтерского и налогового учета в тех ситуациях, когда такие отклонения возникают;

- налоговый учет ведется в специальном налоговом плане счетов. Данный способ предполагает разработку и введение дополнительных счетов налогового учета к рабочему плану счетов. Этот способ является наиболее оптимальным и чаще всего используется в небольших и средних организациях.

1.2. Регистры налогового учета: перечень, виды

Данные первичных документов группируются в соответствии с требованиями налогового законодательства в специально разработанных аналитических регистрах налогового учета, представляющих собой сводные формы систематизации данных без распределения (отражения) по счетам бухгалтерского учета. Формы регистров налогового учета и порядок отражения в них аналитических данных разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения (ст. 314 НК РФ).

Формы аналитических регистров налогового учета, как правило, должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и денежном выражении;

- содержание хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и любых машинных носителях. Данные налогового учета группируются в регистрах путем непрерывного отражения в хронологическом порядке объектов учета. Аналитический учет организуется налогоплательщиком таким образом, чтобы можно было проследить порядок формирования налоговой базы.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Налоговый учет может быть организован как в самостоятельных регистрах налогового учета, так и в регистрах бухгалтерского учета, дополненных реквизитами, необходимыми при исчислении налога на прибыль

При этом показатели налогового учета в регистрах могут [22]:

- совпадать с показателями бухгалтерского учета;

- иметь другое значение, рассчитанное в отдельном регистре.

Первый вариант возникает в том случае:

- если требования налогового и бухгалтерского учета совпадают и необходимо лишь соответствующее построение аналитического разреза регистров бухгалтерского учета,

- если правила бухгалтерского учета допускают вариантность в отражении хозяйственных операций и в том числе существует вариант, совпадающий с требованиями налогового учета.

Второй вариант имеет место, когда требования налогового и бухгалтерского учета не совпадают ни при каких условиях.

Использование регистров бухгалтерского учета для налогового учета возможно при условии ведения налогового учета методом начисления. При кассовом методе это невозможно, поскольку требования бухгалтерского и налогового учета в отношении момента отражения хозяйственных операций не совпадают.

При ведении регистров налогового учета для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса приводится ряд понятий, которые могут быть использованы, например:

- объекты налогового учета — имущество,

- обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов;

- единицы налогового учета — объекты налогового учета, информация о которых используется более одного отчетного (налогового) периода;

- показатели налогового учета — перечень характеристик, существенных для объекта учета;

- данные налогового учета — информация о величине или иной характеристике показателей (значение показателя), определяющих объект учета, отражаемая в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения [30].

Регистры промежуточных расчетов

а) регистр-расчет Формирование стоимости объекта учета;

б) регистр-расчет Учет амортизации нематериальных активов,

в) регистр-расчет стоимости списанных сырья и (или) материалов по методу ФИФО (ЛИФО);

г) регистр-расчет стоимости списанных товаров по методу ФИФО (ЛИФО);

д) регистр-расчет стоимости сырья/материалов, списанных в от четном периоде;

е) регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату;

ж) регистр-расчет резерва сомнительных долгов текущего отчетного (налогового) периода;

з) регистр учета кредиторской задолженности по результатам инвентаризации на отчетную дату;

и) регистр учета договоров на добровольное страхование работников;

к) регистр учета расходов по добровольному страхованию работников;

л) регистр-расчет расходов по добровольному страхованию работников текущего периода;

м) регистр-расчет расходов на ремонт текущего отчетного периода;

н) регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах;

о) регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам;

п) регистр-расчет резерва расходов на гарантийный ремонт;

р) регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт.

Регистры учета состояния единицы налогового учета

а) регистр информации об объекте основных средств;

б) регистр информации об объекте нематериальных активов;

в) регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО (ЛИФО);

г) регистр информации о приобретенных партиях сырья/мате риалов, учитываемых по методу ФИФО (ЛИФО);

д) регистр информации о движении товаров, учитываемых по методу средней себестоимости;

е) регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости;

ж) регистр учета расходов будущих периодов;

з) регистр аналитического учета операций по движению дебиторской задолженности;

и) регистр учета операций по движению кредиторской задолженности;

к) регистр учета расчетов с бюджетом;

л) регистр движения резерва по сомнительным долгам;

м) регистр учета расходов на гарантийный ремонт;

н) регистр учета расчетов по штрафным санкциям.

Регистры учета хозяйственных операций

а) регистр учета операций приобретения имущества:

- работ,

- услуг,

- прав;

б) регистр учета операций выбытия имущества:

- работ,

- услуг,

- прав;

в) регистр учета поступлений денежных средств;

г) регистр учета расхода денежных средств;

д) регистр учета сумм начисленных штрафных санкций;

е) регистр учета расходов на оплату труда;

ж) регистр учета начисления налогов, включаемых в состав расходов.

Регистры формирования отчетных данных

а) регистр-расчет учета амортизации основных средств;

б) регистр-расчет стоимости товаров, списанных (реализованных) в отчетном периоде;

в) регистр учета прочих расходов текущего периода;

г) регистр - расчет Финансовый результат от реализации амортизируемого имущества;

д) регистр учета стоимости реализованного прочего имущества;

е) регистр-расчет учета остатка транспортных расходов;

ж) регистр учета внереализационных расходов;

з) регистр-расчет Финансовый результат от реализации прав, которые

были приобретены ранее в рамках операции по оказанию финансовых услуг (п. 3 ст.279 НК РФ);

и) регистр-расчет Финансовый результат от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав);

к) регистр учета доходов текущего периода;

л) регистр учета убытков обслуживающих производств;

м) регистр - расчет Финансовый результат от деятельности обслуживающих производств и хозяйств.

Регистры учета целевых средств некоммерческими организациями

а) регистр учета поступлений целевых средств

б) Регистр учета использования целевых поступлений.

в) Регистр учета целевых средств, использованных не по целевому назначению.

Аналитические регистры должны быть взаимосвязаны с налоговыми декларациями и расчетами [23].

Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ. Под промежуточными показателями понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в декларации. Проще говоря, их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальный расчет или в составе обобщающего показателя. Показатели регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете.

Регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение информации о [26]:

- состоянии объекта учета на каждую текущую дату,

- изменении состояния объектов налогового учета во времени.

Содержащаяся в регистрах информация о величине показателей используется для формирования суммы расходов, подлежащих учету в составе того или иного элемента затрат в текущем отчетном периоде.

Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях. Причем эти операции влияют на величину налоговой базы в текущем или будущих периодах. Настоящий перечень включает в себя все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги права) по сделкам с третьими лицами. По отношению проводимых организацией операций по признанию задолженностей и разных установленных Кодексом объектов налогообложения перечень может быть дополнен. Например, в нем отсутствуют регистры по:

- учету операций выявления результатов инвентаризации,

- переоценки имущества (кроме амортизируемого имущества и ценных бумаг) и пр.

Ведение регистров формирования отчетных данных обеспечивает информацией о порядке получения значений конкретных строк налоговой декларации. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и разная информация, переносимая в:

- регистры учета состояния единицы налогового учета,

- регистры промежуточных расчетов.

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными гл. 25 НК РФ, исходя из данных налогового учета нарастающим итогом с начала года.

Расчет налоговой базы должен содержать следующие данные:

- период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

- сумма доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумма внереализационных доходов; сумма внереализационных расходов;

- прибыль (убыток) от внереализационных операций;

- итого налоговая база за отчетный (налоговый) период.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу на будущее

1.3.Формы аналитических регистров налогового учета по налогу на прибыль организаций

Налогоплательщик анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых формируется совокупность всех данных, нужных для правильного определения налоговой декларации по налогу на прибыль организаций исходя из требований НК РФ по вопросу соответствующих доходов и расходов [32].

Рекомендации Министерства по налогам и сборам Российской Федерации «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» предусматривают 51 форму аналитических регистров налогового учета [1]. Они распределены по соответствующим группам (табл. 1).

Таблица 1

Группы аналитических регистров налогового учета

|

Группы регистров |

Характеристика регистров |

|

Регистры промежуточных расчетов |

Предназначены для отражения и хранения информации о порядке проведения налогоплательщиками расчетов промежуточных показателей, необходимых для формирования налоговой базы. Промежуточными показателями считаются такие, для которых не предусмотрено отдельных строк в налоговой декларации по налогу на прибыль организаций, но они участвуют в формировании отчетных данных |

|

Регистры учета состояния единицы налогового учета |

Являются источником систематизированной информации о состоянии показателей объектов учета, информация о которых используется более одного отчетного (налогового) периода. Ведение регистра –обеспечение отражения информации о состоянии объекта учета на каждую текущую дату и его изменение во времени |

|

Регистры учета хозяйственных операций |

Являются источником систематизированной информации о проводимых организацией операциях, которые определенным образом влияют на величину налоговой базы в текущем или будущем периодах |

|

Регистры формирования отчетных данных |

Обеспечивают информацией о порядке получения значений конкретных строк налоговой декларации по налогу на прибыль организации |

|

Регистры учета целевых средств некоммерческих организаций |

К ним относятся: - регистр учета поступлений основных средств; - регистр учета использования целевых поступлений; - регистр учета целевых средств, использованных не по целевому назначению |

Регистры налогового учета внереализационных доходов

Федеральная налоговая служба предусмотрела налоговые регистры только для учета:

- штрафов, начисленных за нарушение контрагентами условий хозяйственных договоров;

- списанной кредиторской задолженности.

Другие регистры по учету внереализационных доходов в рекомендациях налоговиков отсутствуют. Вот какие регистры можно использовать для налогового учета внереализационных доходов:

|

Вид внереализационного дохода |

Регистры |

|

От сдачи имущества в аренду |

Регистр учета внереализационных доходов отчетного периода |

|

Штрафы и пени, начисленные за нарушение партнерами условий хозяйственных договоров |

Регистр учета расчетов по штрафным санкциям Регистр - расчет сумм начисленных штрафных санкций за отчетный период Регистр учета внереализационных доходов отчетного периода |

|

Стоимость имущества и денег, полученных безвозмездно |

Регистр учета внереализационных доходов отчетного периода Регистр "Формирование стоимости объекта учета" |

|

Доходы прошлых лет, выявленные в отчетном (налоговом) периоде |

Регистр учета внереализационных доходов отчетного периода |

|

Положительная курсовая разница, образовавшаяся от переоценки валюты и валютной задолженности |

Регистр учета внереализационных доходов отчетного периода |

|

Положительная суммовая разница |

Регистр учета внереализационных доходов отчетного периода |

|

Стоимость ценностей, полученных при ликвидации основных средств |

Регистр учета внереализационных доходов отчетного периода Регистр "Формирование стоимости объектов учета" |

|

Положительная разница, возникшая при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса Банка России |

Регистр учета внереализационных доходов отчетного периода |

|

Излишки ценностей, которые выявлены в результате инвентаризации |

Регистр учета внереализационных доходов отчетного периода |

|

Списанная кредиторская задолженность |

Регистр учета операций по движению кредиторской задолженности Акт инвентаризации кредиторской задолженности на отчетную дату Регистр учета внереализационных доходов отчетного периода |

|

Общая сумма восстановленных резервов, в том числе: |

Регистр учета внереализационных доходов отчетного периода Регистры по учету резервов |

|

- по сомнительным долгам |

Расчет резерва сомнительных долгов текущего отчетного (налогового) периода Регистр движения резерва по сомнительным долгам |

|

- по гарантийному ремонту и обслуживанию |

Регистр-расчет резерва расходов на гарантийный ремонт Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт |

|

- по ремонту основных средств |

Регистр учета резервов на ремонт основных средств |

|

- на выплату отпускных, вознаграждений за выслугу лет |

Регистр по учету резерва на оплату отпусков (вознаграждений за выслугу лет) |

|

Дивиденды, полученные от долевого участия в уставном капитале других фирм |

Регистр учета внереализационных доходов отчетного периода |

|

Проценты по договорам займа, ценным бумагам, договорам банковского счета и банковского вклада |

Регистр учета внереализационных доходов отчетного периода |

|

Доходы от участия в простом товариществе (совместной деятельности) |

Регистр учета внереализационных доходов отчетного периода |

|

Прочие внереализационные доходы |

Регистр учета внереализационных доходов отчетного периода |

Регистры налогового учета, образец которых можно скачать ниже, заполняются согласно данным бухучета по счетам 20, 26, 40, 43, 44, 90, 91 и др., с учетом положений главы 25 НК РФ. При этом нужно помнить, что не все доходные и расходные бухгалтерские операции учитываются в налоговом учете, а значит, и в налоговые регистры они не вносятся. Доход от реализации не включает сумму НДС. Некоторые расходы в целях налогообложения нельзя принять в полной сумме, а только в пределах установленных норм [27].

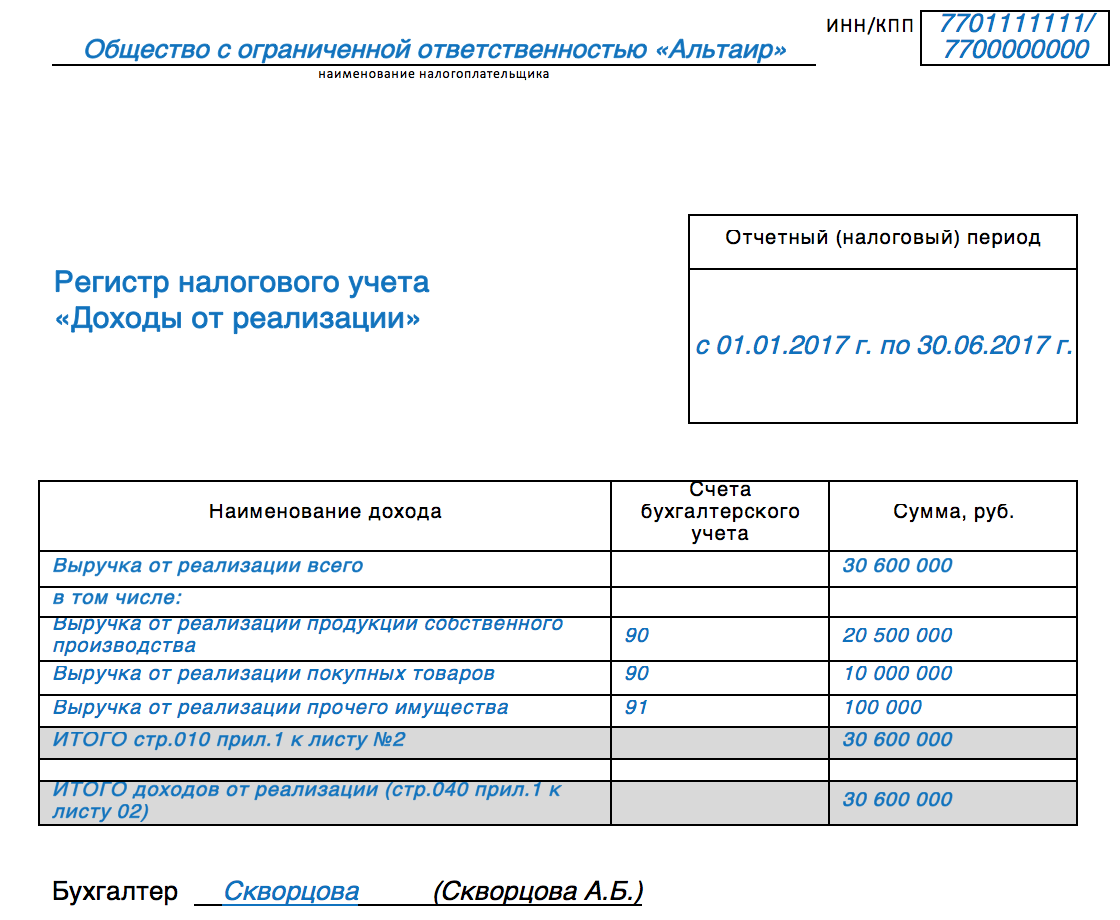

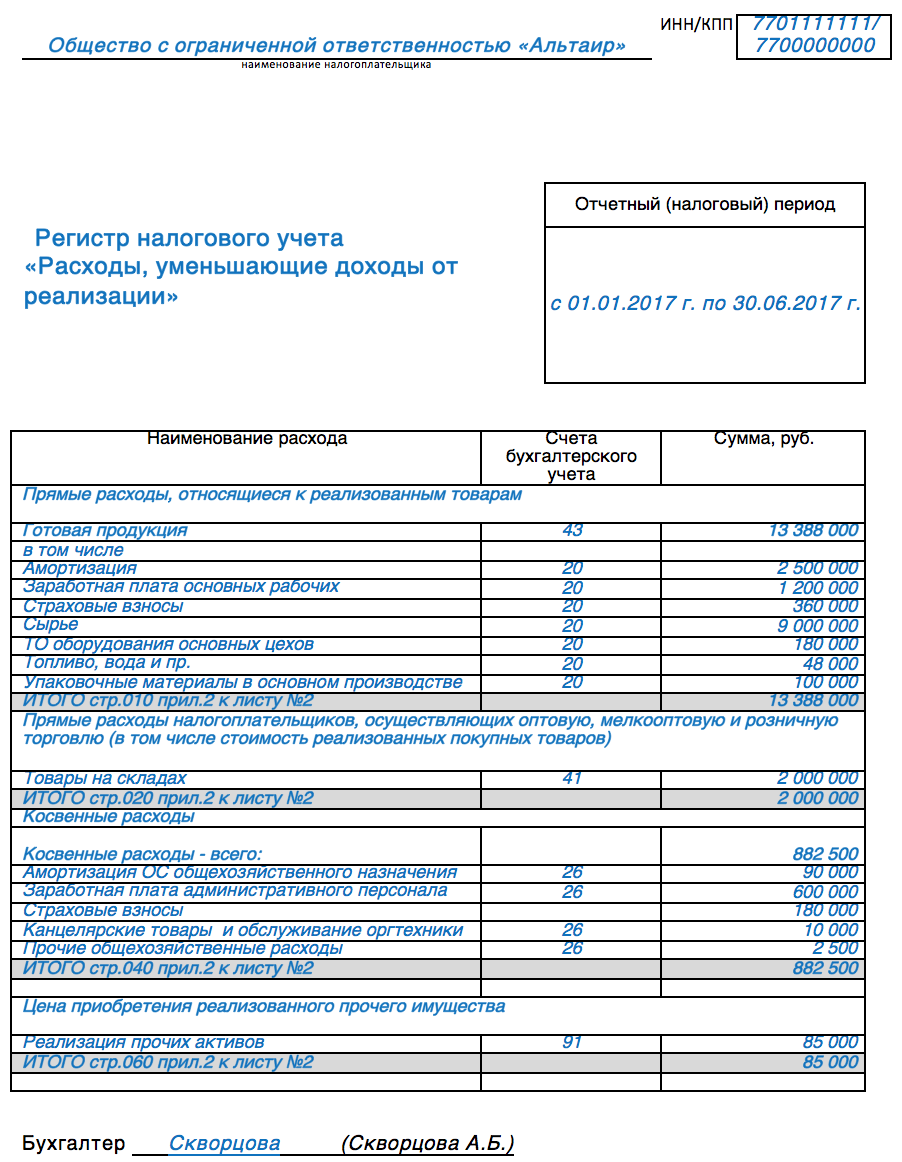

Необходимость заполнения других регистров налогового учета может возникнуть, если предприятие ведет несколько видов деятельности, или совершает операции, облагаемые налогом в особом порядке. Образцы налоговых регистров представлены в приложении 1 и 2.

-

- Новое в налоговом учете в 2019 году

С 2019 года начинает действовать огромное количество изменений и поправок в налоговом и бухгалтерском законодательстве [18]:

- по НДС,

- по НДФЛ,

- по налогу на прибыль,

- по УСН.

Также в НК РФ внедрен новый налог для самозанятых – “Налог на профессиональный доход”. Появятся:

- новые формы 2-НДФЛ и 3-НДФЛ;

- повышается федеральный МРОТ,

- меняются размеры некоторых пособий.

Налог на добавленную стоимость (НДС):

- основная ставка составляет 20%. 10-процентная ставка НДС по отдельным видам товаров и услуг сохранена (Федеральный закон от 03.08.2018 № 303-ФЗ) [2];

- ввели новую декларацию по НДС - нужно применять с отчетности за I квартал 2019 года. Коррективы связаны с новым порядком расчета и уплаты НДС. Новую ставку НДС 20 процентов и расчетную ставку

20/120 в новом бланке следует указывать в разделе 3, разделе 9, а также в

приложении к разделу 9 декларации;

- отменили освобождение от НДС при реализации макулатуры: с 1 января 2019 года при реализации макулатуры НДС нужно платить в общем порядке (Федеральный закон от 27.11.2018 № 424-ФЗ) [3];

Налог на доходы физических лиц (НДФЛ) :

- ввели освобождение от штрафа для добросовестных НДФЛ.

Основание: Федеральный закон от 27.12.2018 № 546-ФЗ (действует

с 28 января 2019 года) [4];

- ввели новую форму справки 2-НДФЛ - учитывает поправки в НК РФ, внесенные Федеральным законом от 02.05.2015 № 113-ФЗ, которые исключили возможность представления 2-НДФЛ на электронных носителях [5];

- ввели новую форму декларации 3-НДФЛ - сдается с отчетности за 2018 год.

Основание: Приказ ФНС от 03.10.2018 № ММВ-7-11/569 [6].

Налог на прибыль организаций:

- регионам запретили устанавливать пониженные ставки

налога. В 2019 году основная ставка налога на прибыль – 20%. Она делится на две части:

- налог по ставке 3% – в федеральный бюджет;

- налог по ставке 17% – в региональный бюджет.

Исключение сделали только для отдельных категорий организаций. Например, для резидентов ОЭЗ.

Основание: Закон от 03.08.2018 № 302-ФЗ [7];

- освободили от налога средства, которые акционер получил безвозмездно - с 1 января 2019 года увеличился перечень доходов, не учитываемых в базе налога на прибыль. Соответствующие поправки в НК РФ внес Федеральный закон от 27.11.2018 № 424-ФЗ [8];

- из базы по налогу исключили результаты работ по переносу, переустройству объектов основных средств;

- С 1 января 2019 года увеличится перечень доходов, не

учитываемых в базе налога на прибыль. Соответствующие поправки в НК РФ внес Федеральный закон от 27.11.2018 № 424-ФЗ;

- меценатам разрешили уменьшать налог на прибыль.

С 2019 года действует закон о налоговых льготах для компаний и граждан, оказавшим финансовую поддержку государственным и муниципальным учреждениям культуры (Федеральный закон от 27.11.2018 № 426-ФЗ) [9];

Налог на имущество организаций:

- отменили налог на движимое имущество. С 1 января 2019 года вступил в силу пп. «а» п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ. Изменения вносятся в п. 1 ст. 374 НК РФ, где дано понятие объекта налогообложения. Из определения объекта налогообложения налогом на имущество исключено слово «движимое»;

- уточнили порядок расчета налога с кадастровой стоимости: с 1 января 2019 года период, с которого действует новая кадастровая стоимость, зависит от причины ее изменения. Это предусмотрено Федеральным законом от 03.08.2018 № 334-ФЗ [10];

- обновили формы отчетности по налогу на имущество организаций. С 1 января 2019 года действуют новые формы расчета авансовых платежей и декларации по налогу на имущество. Они применяются с отчетности за 1 квартал 2019 года.

Основание: Приказ от 04.10.2018 № ММВ-7-21/575 [11];

Упрощенная система налогообложения (УСН):

- в расходах на оплату труда разрешили учитывать путевки для сотрудников;

- коэффициент-дефлятор по УСН увеличили до 1,518: УСН в 2019 году, по-прежнему, смогут применять те, чей доход не превысит 150 млн руб. Коэффициент, который должен влиять на лимит, подняли с 1,481 до 1,518. Однако до 2020 года лимит не индексируют (п. 4 ст. 5 Федерального закона от 03.07.16 № 243-ФЗ) [12];

- с 24 июня 2019 года разрешили применять типовые уставы. Компании на ИП с 24 июня 2019 года смогут выбрать один из 36 типовых уставов. Типовой устав не содержит данных о наименовании компании, месте нахождения и размере уставного капитала. Если эти данные поменяются, не потребуется вносить поправки в устав и платить госпошлину.

Единый сельскохозяйственный налог (ЕСХН):

- регионам разрешили устанавливать дифференцированные

ставки ЕСХН. С 2019 года регионы смогут устанавливать дифференцированные налоговые ставки по ЕСХН: от 0 до 6 процентов для всех или отдельных категорий налогоплательщиков.

Основание: Федеральный от 07.03.2018 № 51-ФЗ [13];

- организации и ИП на ЕСХН станут плательщиками НДС. С 1 января 2019 года сельхозпроизводители, ранее перешедшие на уплату ЕСХН, становятся плательщиками НДС (ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ) [14];

- плательщикам ЕСХН разрешили получать освобождение от НДС. С 1 января 2019 года организации и ИП на ЕСХН могут получить освобождение от уплаты НДС в порядке ст. 145 НК РФ. Освобождение от НДС возможно, если годовой доход за 2018 год не превысил 100 млн. руб. Основание: Федеральный от 27.11.2017 № 335-ФЗ.

Единый налог на вмененный доход (ЕНВД):

- коэффициент К1 вырос с 1,868 до 1,915. Плательщикам ЕНВД необходимо увеличивать базовую доходность на коэффициенты К1 и К2 (п. 4 ст. 346.29 НК). Его используют, чтобы учесть инфляцию. В 2019 году коэффициент К1 вырастет с 1,868 до 1,915.

Новый налог на профессиональный доход. С 1 января 2019 года по 31 декабря 2028 года в Москве, Московской, Калужской областях и Татарстане власти хотят провести эксперимент по выводу из тени самозанятых физических лиц. Для этого ввели новый спецрежим – налог на профессиональный доход.

Предлагается вносить в бюджет:

- 4% с дохода от реализации физлицам;

- 6% с дохода от реализации ИП для использования в предпринимательской деятельности и юрлицам.

Налоги на имущество физических лиц:

- сохранили действие льгот по имущественным налогам для физлиц, срок выхода на пенсию которым отложен.

- В связи с повышением пенсионного возраста в НК РФ внесены корректировки, предусматривающие сохранение налоговых льгот по земельному налогу и налогу на имущество физических лиц, предоставляемых до 2019 года пенсионерам. Льготы сохранили для лиц, соответствующих условиям назначения пенсии, действующим на 31 декабря 2018 года.

- Основание: Федеральный закон от 30.10.2018 N 378-ФЗ [15];

- разрешили платить имущественные налоги заранее – единым

налоговым платежом. С 1 января 2019 года граждане смогут авансом

уплачивать налог на имущество, земельный и транспортный налоги.

- Основание: Федеральный закон от 29.07.2018 № 232-ФЗ;

- разрешили платить налоги через многофункциональные центры (МФЦ). С 2019 года платить налоги и страховые взносы, можно не только через банки и почту, но и через многофункциональные центры.

- Основание: Федеральный закон от 29.07.2018 № 232-ФЗ;

- запретили пересчитывать налог в большую сторону

С 1 января 2019 года ИФНС перестанут пересчитывать в большую сторону суммы земельного налога, уплаченного физическими лицами на основании ранее направленных налоговых уведомлений. Основание: Федеральный закон от 03.08.2018 № 334-ФЗ.

Таким образом, в статье 313 НК РФ определено, что налоговый учёт - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Аналитические регистры налогового учета регулируются следующими нормативными актами:

- Рекомендации МНС РФ «Система налогового учета, рекомендуемая МНС РФ для исчисления прибыли в соответствии с нормами главы 25 НК РФ ( от 19.12.2001, действует в 2018 году) [1].

Федеральный закон от 3 августа 2018 г. № 303-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах” [2].

Федеральный закон от 27.11.2018 N 424-ФЗ (ред. от 15.04.2019) "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах" [3].

Федеральный закон от 27.12.2018 N 546-ФЗ "О внесении изменений в часть первую Налогового кодекса Российской Федерации"(действует с 28 января 2019 года) [4].

- Федеральный закон от 2 мая 2015 г. N 113-ФЗ

"О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах" [5]. - Приказ ФНС России от 03.10.2018 N ММВ-7-11/569@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" (Зарегистрировано в Минюсте России 16.10.2018 N 52438) [6].

- Федеральный закон от 03.08.2018 N 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" [7].

- Федеральный закон от 27.11.2018 № 426-ФЗ « О льготах для лиц и компаний, осуществляющих пожертвования государственным муниципальным учреждениям культуры [8].

- Федеральный закон от 03.08.2018 N 334-ФЗ "О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации" [9].

- Приказ ФНС России от 04.10.2018 N ММВ-7-21/575@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 31.03.2017 N ММВ-7-21/271@" (Зарегистрировано в Минюсте России 30.10.2018 N 52565 [10].

- Федеральный закон от 03.07.2016 N 243-ФЗ О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование (в редакции от 14.11.2017) [11].

- Федеральный закон от 07.03.2018 N 51-ФЗ "О внесении изменения в статью 346.8 части второй Налогового кодекса Российской Федерации" [12].

- Федеральный закон № 335-ФЗ от 27.11.2017 О внесении

изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации [13].

- Федеральный закон от 30.10.2018 N 378-ФЗ "О внесении изменений в статьи 391 и 407 части второй Налогового кодекса Российской Федерации" [14].

- Федеральный закон от 29 июля 2018 г. N 232-ФЗ "О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с совершенствованием налогового администрирования" [15].

Таким образом, налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

2. Ведение налогового учета на предприятии

2.1. Налоговый учет на предприятии ООО «Меркурий»

ООО «Меркурий» осуществляет свою деятельность на основании Устава в соответствии с нормами Гражданского Кодекса РФ, Федерального закона «Об обществах с ограниченной ответственностью» и иными нормативно-правовыми актами РФ.

Предприятие имеет право:

- совершать различные виды сделок с любыми контрагентами, не запрещенные законодательством или Уставом;

- приобретать, брать в аренду или безвозмездно любое имущество

или любые неимущественные права;

- самостоятельно определять свою финансово-кредитную политику и кредиторов;

- вести операции с ценными бумагами.

Уставный капитал общества на момент его создания составляет 10200 (десять тысяч двести) рублей. Источниками формирования уставного фонда являются взносы учредителей. Количество участников общества уставом не ограничено. На сегодняшний день, учредителем общества является физическое лицо, в единственном лице.

Руководство предприятием осуществляет генеральный директор, назначаемый на должность и освобождаемый от должности общим собранием Участников Общества сроком на три года.

Организационная структура управления ООО «Меркурий» представлена в Приложении 3.

На предприятии предусмотрены в учетной политике следующие способы ведения налогового учета [24]:

- в целях исчисления Налога на добавленную стоимость дата реализации признается по мере поступления денежных средств;

- в целях исчисления налога на прибыль датой реализации признается дата отгрузки;

- порядок признание доходов и расходов – метод начисления;

- резерв по сомнительным долгам не создается;

- резерв на ремонт основных средств не создается;

- начисление амортизации объектов основных средств производится линейным методом;

- оценка материально-производственных запасов и покупных товаров при их отпуске в производство или ином выбытии осуществляется методом ЛИФО;

- распределение прямых расходов на остатки незавершенного производства производится: пропорционально остатку сырья в металлоломе

на складе.

Для целей ведения налогового учета отдельно учетная политика не разрабатывается. Учет расчетов с бюджетом на предприятии ООО «Меркурий» ведется на счете 68 «Расчеты по налогам и сборам» согласно рабочему плану счетов, утвержденному на предприятии, к счету 68 открыты следующие субсчета:

68/1 – Налог на доходы физических лиц;

68/2 – НДС;

68/4 – налог на прибыль;

68/7 – транспортный налог;

68/8 – налог на имущество;

68/10 – прочие налоги;

Используемые ООО «Меркурий» счета и субсчета полностью соответствуют плану счетов, утвержденному приказом Минфина России от 31 октября 2000 г. №94н [13].

ООО «Меркурий» является налоговым агентом по исчислению НДФЛ, в отношении дохода выплаченного физическим лицам. На налоговых агентов возложена обязанность правильно и своевременно [28]:

- исчислять соответствующие налоги,

- удерживать соответствующие налоги ,

- перечислять в бюджеты соответствующие налоги.

Организация предоставляет стандартные налоговые вычеты своим работникам. В размере 400 руб. на каждого работника на основании письменного заявления работников, до того момента пока доход работника, исчисленный нарастающим итогом с начала года не превысит 50000 рублей. В размере 300 рублей всем работникам, которые имеют детей до того момента, пока доход работника, облагаемый налогом по ставке 20%, не превысит 50000 руб. Вычеты предоставляются на основании письменного заявления работника и копии свидетельства о рождении ребенка. Чтобы получить вычет на ребенка в возрасте от 18 до 24 лет, работники предоставляют дополнительно, справку из учебного заведения, подтверждающую, что ребенок учится на дневном отделении учебного заведения.

Имущественные вычеты работникам ООО «Меркурий» не предоставлялись. Отчетность по НДФЛ представляется в ИФНС своевременно не позднее 1 апреля года, следующего за отчетным по форме 2-НДФЛ справки о доходах физического лица на каждого работника организации. Налог на доходы физических лиц перечисляется в бюджет своевременно не позднее того дня, в котором были получены наличные денежные средства на выплату дохода или сумма дохода была перечислена на банковский счет работника.

ООО «Меркурий» приобретает металлом у населения для последующей переработки. Доходы физического лица за сданный металлолом включаются в его доход, облагаемый налогом на доходы физических лиц. Но организация в данном случае не является налоговым агентом. Физические лица самостоятельно производит исчисление и уплату налога на доходы физических лиц. При этом организация ведет учет доходов, полученных от них физическими лицами в налоговом периоде, по форме 1-НДФЛ и представляет в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ.

Филиалы ООО «Меркурий» рассчитывают и уплачивают НДФЛ самостоятельно. В бухгалтерском учете головного предприятия расчеты по НДФЛ филиалов не отражаются. По каждому физическому лицу персонально ведутся налоговые карточки по учету доходов и налога на доходы физических лиц по форме №1-НДФЛ. В налоговой карточке отражаются все доходы, полученные налогоплательщиком в налоговом периоде, подлежащие учету при определении налоговой базы, включая доходы, в отношении которых предусмотрены налоговые вычеты.

ООО «Меркурий» является плательщиком НДС. Налоговый периодом по НДС для ООО «Меркурий» является календарный месяц, так как ежемесячная выручка от реализации гораздо превышает 1 млн. рублей и составляет в 2017 году -1486,1 тыс. рублей и в 2018 году – 10 803,5 тыс. рублей. ООО «Меркурий» имеет филиалы. Организации, имеющие обособленные подразделения, уплачивают НДС по месту постановки организации на учет без распределения налога по обособленным подразделениям, т.е. НДС уплачивается централизованно. Платежное поручение оформляется организацией (головным подразделением) на полную сумму НДС на основании представленной декларации. Объектом налогообложения для НДС в 2018 году были операции по реализации покупных товаров, готовой продукции, а также сдача имущества в аренду облагаемые по ставке 18%. Расчет НДС начисленного с реализации в 2018 г. представлен в таблице 5.

Из таблицы 2.1.видно, что всего было начислено НДС с реализации по организации в целом 23443 тыс. руб., в том числе по головному предприятию – 23292 тыс. руб. Учетной политикой предприятия, предусмотрено начисление НДС «по оплате», т.е. по мере поступления денежных средств в кассу, либо на расчетный счет предприятия.

С 1 января 2019 года для целей налогообложения начисление НДС

производится только по методу начисления, для этого на предприятии требуется провести переход с кассового метода на метод начислений.

Сумма НДС, начисленная к уплате в бюджет по филиалам, передана по авизо в головное предприятие. К авизо прилагаются счета-фактуры, разделы книги покупок и книги продаж.

Начисленную сумму НДС к уплате предприятие уменьшает на сумму налоговых вычетов. НДС принимается к вычету при соблюдении всех необходимых условий, а именно:

- сумма НДС фактически уплачена поставщику товаров,

- товары (работы, услуги) приняты налогоплательщиком к учету,

- имеется надлежащим образом оформленный счет-фактура поставщика товаров (работ, услуг) [21].

Таблица 2.1.

НДС начисленный с реализации в 2018 году

|

Объект налогообложения |

Всего по организации, тыс. руб. |

В том числе |

||||

|

Головное предприятие, тыс. руб. |

Филиалы, тыс. руб. |

|||||

|

Сумма |

НДС-18% |

Сумма |

НДС-18% |

Сумма |

НДС-18% |

|

|

Выручка от реализации товаров, готовой продукции |

129642 |

23336 |

129400 |

23292 |

242 |

44 |

|

Выручка от сдачи имущества в аренду |

597 |

107 |

- |

- |

597 |

107 |

|

Итого |

130239 |

23443 |

129400 |

23292 |

839 |

151 |

Налоговые декларации по НДС предоставляются в налоговую инспекцию своевременно. Налог в бюджет перечисляется своевременно, за редким исключением.

ООО «Меркурий » является плательщиком налога на имущество. Налог на имущество уплачивается как по местонахождению головного предприятия, так и по местонахождению филиалов.

Филиалы самостоятельно представляют налоговые декларации и уплачивают налог.

В ООО «Меркурий» налог на имущество был рассчитан следующим образом. В 2018 году предприятие расчет среднегодовой стоимости имущества производило с учетом имущества принадлежащего филиалам, как того требовал закон «О налоге на имущество». При этом уплате в бюджет по месту нахождения головной организации подлежит [36]:

- сумма налога на имущество, определенная исходя из ставки налога, действующей по месту нахождения головной организации,

- среднегодовая стоимость имущества головной организации, исчисленной как разница между среднегодовой стоимостью имущества в

целом по организации и среднегодовой стоимостью имущества филиалов.

В расчет среднегодовой стоимости имущества организаций, включаются остатки по следующим счетам бухгалтерского учета:

01 «Основные средства» (за минусом суммы износа);

03 «Доходные вложения в материальные ценности» (за минусом суммы износа);

10 «Материалы»;

12 «Малоценные и быстроизнашивающиеся предметы» (за минусом суммы износа);

40 «Готовая продукция»;

41 «Товары»;

45 «Товары отгруженные»;

97 «Расходы будущих периодов».

Остаточная сумма на начало каждого месяца в году следующая:

|

Месяц |

Остаточная сумма |

|

1 января |

55000 |

|

1 февраля |

54000 |

|

1 марта |

53000 |

|

1 апреля |

52000 |

|

1 мая |

51000 |

|

1 июня |

50000 |

|

1 июля |

49000 |

|

1 августа |

48000 |

|

1 сентября |

47000 |

|

1 октября |

46000 |

|

1 ноября |

45000 |

|

1 декабря |

44000 |

|

31 декабря |

43000 |

Для начала рассчитаем среднегодовую остаточную стоимость:

(55000+54000+53000+52000+51000+50000+49000+48000+47000+46000+45000+44000+43000 / 13 = 637000 рублей

Возьмем для расчета налоговую ставку 2%:

637000 * 2,2% = 12740 рублей составит налог на имущество за 2018 год.

За несоблюдение требований санитарных норм организацию могут привлечь к ответственности. Налоговый период для налогоплательщиков рассчитываемых сумму налога на имущество по остаточной стоимости является: 1 квартал, полугодие, 9 месяцев. Налоговый период по кадастровой стоимости: 1 квартал, 2 квартал, 3 квартал.

Расчеты по авансам по налогу на имущество сдаются, если субъект РФ устанавливает такие периоды:

- За 1 квартал – 03.05.2018 года;

- За полугодие – 30.07.2018 года;

- За 9 месяцев – 30.10.2018 года.

На предприятие ООО «Меркурий» зарегистрированы транспортные средства, следовательно, предприятие является плательщиком транспортного налога. Филиалы ООО «Меркурий» самостоятельно рассчитывают и уплачивают транспортный налог, а также предоставляют налоговые декларации по месту регистрации. В учете головного предприятия расчеты по транспортному налогу филиалов не отражаются.

ООО «Меркурий» рассчитывает налог на прибыль по данным налогового учета. Доходы и расходы учитываются в налоговых регистрах, разработанных с учетом рекомендаций Минфина РФ. Налоговые регистры ведутся в электронном виде в программе 1С: Бухгалтерия, по окончании налогового периода регистры распечатываются, и заверяется подписью главного бухгалтера. Налоговые регистры содержат все необходимые показатели, а именно [25]:

- наименование регистра,

- период (дату) составления,

- измерители операции в натуральном и денежном выражении,

- наименование хозяйственной операции,

- подпись ответственного лица.

На предприятии предусмотрены следующие налоговые регистры:

- регистры промежуточных расчетов;

- регистры учета состояния единицы налогового учета;

- регистры учета хозяйственных операций;

- регистры формирования отчетных данных.

Налог на прибыль рассчитывается по организации в целом, с учетом показателей филиалов. По окончании отчетного (налогового) периода филиалы передают в головное предприятие налоговые регистры по учету доходов и расходов. Главная бухгалтерия суммирует показатели головного предприятия и показатели филиалов и рассчитывает налог на прибыль по всему предприятию в целом.

В 2018 г. предприятие несет расходы, не уменьшающие налогооблагаемую прибыль в сумме 95 тыс. руб., к ним относятся:

- материальная помощь в сумме 30 тыс. руб.;

- командировочные расходы в сумме 109,7 тыс. руб.;

- расходы на сотовую связь, в сумме 10,6 тыс. руб.;

- расходы на новогодние подарки в сумме 660,9 тыс. руб.;

- расходы на списание ТМЦ в сумме 30,8 тыс. руб.

Вышеперечисленные расходы в бухгалтерском учете принимаются в полном объеме, а в налоговом учете не учитываются в расходах. Следовательно, в данном случае в бухгалтерском учете организации возникает постоянная разница. С возникновением постоянной разницы в бухгалтерском учете организации признается постоянное налоговое обязательство – сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

Предприятию не предоставляются льготы по налогу на прибыль, поэтому ставка налога на прибыль на предприятии составляет 20%, из них в федеральный бюджет – 2%, в региональный бюджет – 18%.

Учетные регистры для целей налогового учета по формированию финансового результата на предприятии не ведутся.

Планирование налоговых платежей тесно связано с составлением планов доходов организации. Это обусловлено тем, что величины и сроки уплаты многих налогов напрямую зависят от сумм доходов, их видов и сроков получения. При планировании налога на добавленную стоимость, налога на прибыль и доходы информация о величинах доходных статей бюджета фирмы является основной исходной базой. Однако нельзя планировать доходную часть бюджета организации, не учитывая различные условия налогообложения по видам получаемых средств. Условия налогообложения доходов определяют и направления их формирования, виды финансово-хозяйственной деятельности.

В связи с этим при составлении планов доходов организации, учитывая

различные условия их налогообложения, целесообразно производить соответствующие налоговые корректировки. Доходы от реализации продукции и имущества корректировать на сумму налогов, входящих в цену продукции, с учетом различных ставок, льготируемых видов деятельности и продукции. Доходы, получаемые от внереализационных операций, – на величину налогов от доходов, облагаемых по различным ставкам.

2.2. Совершенствование налогового учета на ООО «Меркурий»

При изучении организации бухгалтерского и налогового учета на предприятии было обнаружено ряд недостатков:

- высокий налог на добавленную стоимость;

- неправильное отражение в учете суммы пени за просрочку платежа по налогу на имущество и налога на добавленную стоимость;

- отсутствие на предприятии учетной политики для целей налогообложения;

- отсутствие ведения на предприятии аналитических регистров налогового учета и расчета налоговой базы.

С целью их устранения предлагаем следующие рекомендации.

Доля поставок физических лиц в ООО «Меркурий» очень велика, несмотря на то, что за анализируемый период доля поставок снизилась на 17%, она все равно остается очень высокой. Необходимо снизить долю:

- поставок товаров,

- сырья и материалов физических лиц.

Это позволит снизить налоговое бремя предприятия. Дело в том, что физическое лицо – продавец, согласно ст. 143 НК РФ не признается плательщиком налога на добавленную стоимость. Обязанность составлять и выставлять покупателям счета-фактуры, возложена, только на налогоплательщика. Поэтому при покупке товара у физического лица у организации отсутствует документ (счет-фактура), являющийся основанием для принятия НДС к вычету.

Таким образом, организация обязана исчислить НДС с полной стоимости товара при ее реализации, при этом права на налоговые вычеты у организации нет. Такое положение дел приводит к тому, что организациям выгоднее приобретать товары у плательщиков НДС. В 2018 г. предприятие закупало металлолом по цене 1394 руб. за тонну, как у физических лиц, так и у юридических лиц. Реализовало этот товар по цене 1747,56 руб. за тонну без учета НДС. Рассчитаем суммы налога на добавленную стоимость и налога на прибыль, которые предприятие уплатит в бюджет с реализации 1 тонны лома черных металлов, другие расходы предприятия в расчете не участвуют.

С реализации 1 тонны лома черных металлов приобретенных у физических лиц было начислено НДС к уплате в бюджет в сумме 314,56 руб. (1747,56*18%); прибыль с реализации 1 тонны – 353,56 руб. (1747,56–1394); налог на прибыль в сумме – 84,85 руб. (353,56*24%); всего налогов к уплате в бюджет 399,41 (314,56+84,85).

Результаты расчетов представлены в таблице 2.2.

Таблица 2.2.

Сравнительный анализ расчета налоговой нагрузки в расчете на 1 тонну лома черных металлов

|

Показатели |

Поставщик – физическое лицо |

Поставщик – юридическое лицо |

|

Приобретен лом черных металлов, руб. |

1394,00 |

1394,00 |

|

В том числе НДС, руб. |

- |

212,64 |

|

Реализован лом черных металлов, руб. |

2062,12 |

2062,12 |

|

В том числе НДС, руб. |

314,56 |

314,56 |

|

Начислен НДС к уплате в бюджет, руб. |

314,56 |

101,92 |

|

Прибыль, руб. |

353,56 |

566,20 |

|

Налог на прибыль, руб. |

63,64 |

135,89 |

|

Всего налогов к уплате |

378,20 |

237,81 |

С реализации 1 тонны металлолома приобретенного у юридических лиц, которые являются плательщиками НДС по цене за 1 тонну 1394 руб., в том числе НДС 18% – 212,64 расчет НДС и налога на прибыль выглядел бы следующим образом:

- начислено НДС к уплате в бюджет в сумме 314,56 руб.

(1747,56*18%);

- НДС к возмещению -212,64 руб.;

- итого НДС к уплате в бюджет – 101,92 руб. (314,56–212,64);

- прибыль с реализации 1 тонны -566,2 руб. (1747,56 – (1394–212,64));

- налог на прибыль в сумме 135,89 руб. (566,2*24%);

- всего налогов к уплате в бюджет 237,81 (101,92+135,89).

В варианте, где поставщиком является плательщик НДС, позволяет снизить налоговое бремя в сумме 50,89 руб. (399,41–348,52) с реализации каждой тонны металлолома. Анализируемое предприятие может снизить налоговое бремя, в части перечисления в бюджет НДС в сумме 212,64 руб. с каждой тонны, приобретая лом черных металлов у плательщиков НДС.

Согласно ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, совершенное в течение одного налогового периода, влечет взыскание штрафа в размере 5000 руб. Если вышеуказанное правонарушение допускалось в течение более одного налогового периода, то сумма штрафа увеличивается до 15000 руб. Если же в результате нарушения правил учета занижена налоговая база по налогам и сборам, то размер штрафных санкций составляет 10% от суммы неуплаченного налога, но не менее 15000 руб.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения подразумевается [33]:

- отсутствие первичных документов,

- отсутствие счетов-фактур или регистров бухгалтерского учета,

- систематическое несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности:

- хозяйственных операций,

- денежных средств,

- материальных ценностей,

- нематериальных активов,

- финансовых вложений налогоплательщика.

В данной ситуации ООО «Меркурий» нарушает правило отражения на счетах бухгалтерского учета хозяйственной операции. Рекомендуется предприятию отражать хозяйственные операции на счетах бухгалтерского учета согласно Инструкции по применению Плана счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций, утвержденной

Приказом Минфина России от 31.10.2000 №94н.

Закрепить в учетной политике предприятия для целей налогообложения перечень прямых расходов аналогично перечню установленному для целей бухгалтерского учета. Оценивать незавершенное производство аналогично порядку, установленному для целей бухгалтерского учета. Поскольку нормативные документы бухгалтерского учета более четко и рационально позволяют формировать незавершенное производство и себестоимость реализованной продукции (товаров, работ, услуг). Рекомендуем включить в состав прямых расходов, кроме указанных в ст. 318 НК РФ, следующие расходы (согласно изменениям, внесенным Законом №58-ФЗ в ст. 318, 319 НК РФ , позволяющим налогоплательщику самостоятельно устанавливать перечень прямых расходов):

- на аренду и коммунальные платежи по производственным помещениям;

- на страхование производственного оборудования и помещений;

- на услуги сторонних организаций, непосредственно связанных с производством продукции (например, расходы на переработку сырья на давальческой основе, на субподрядные работы и т.д.);

- общепроизводственные расходы.

Это позволит работникам бухгалтерии предприятия сэкономить время и упростить ведение налогового и бухгалтерского учета.

Система налогового учета в соответствии с главой 25 Налогового кодекса РФ строится на основе аналитических регистров, где группируются и

обрабатываются данные бухгалтерского учета и (или) первичных

документов.

Главный принцип налогового учета заключается в группировке данных первичных документов в аналитические регистры в соответствии с требованиями налогового, а не бухгалтерского законодательства для формирования налоговой базы по налогу на прибыль и заполнения налоговой декларации. При этом в Методических рекомендациях по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, разъяснено, что в некоторых случаях данные налогового учета могут быть получены из регистров бухгалтерского учета. Это возможно, если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, предусмотренный статьями главы 25 НК РФ, соответствует порядку группировки и отражения в бухгалтерском учете, установленному правилами бухгалтерского учета. При этом организация должна заявить, какие из регистров бухгалтерского учета являются источником данных налогового учета [31].

Каждое предприятие должно самостоятельно организовать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения. Система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, отнесения этих фактов к соответствующим доходам или расходам и формирования показателей налоговой декларации. Согласно Методическим рекомендациям при организации системы налогового учета должна быть обеспечена возможность осуществления контроля за правильностью формирования показателей, учитываемых при расчете налоговой базы, то есть «прозрачность» формирования показателей от первичного документа до налоговой декларации.

Данные налогового учета основываются на первичных учетных

документах (включая справку бухгалтера), аналитических регистрах налогового учета и расчете налоговой базы (статья 313 НК РФ).

Аналитические регистры налогового учета – это ведомости, журналы, в

которых группируются данные первичных учетных документов для формирования налоговой базы по налогу на прибыль без отражения на счетах бухгалтерского учета. Они могут вестись как на бумажных носителях, так и в электронном виде. Согласно статьи 314 НК РФ формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. В то же время формы аналитических регистров налогового учета обязательно должны содержать следующие реквизиты, установленные статьей 313 НК РФ:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражениях;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

ФНС России облегчило бухгалтерам задачу создания собственных налоговых регистров, разработав систему налогового учета, рекомендуемую для исчисления прибыли.

Следует отметить, что регистры налогового учета, разработанные ФНС

России, устанавливают методологические принципы ведения налогового учета и формирования показателей налоговых регистров. Разработанные регистры с учетом специфики деятельности конкретной организации могут быть [35]:

- расширены,

- дополнены,

- разделены,

- преобразованы.

Кроме того, организации имеют право разработать свои собственные

налоговые регистры без использования регистров, рекомендуемых ФНС России. Заместителю главного бухгалтера предприятия рекомендуется разработать аналитические регистры налогового учета с учетом специфики работы предприятия.

В соответствии со ст. 313 НК РФ налогоплательщики имеют право не

вести отдельных налоговых регистров, если данные бухгалтерского учета

соответствуют требованиям гл. 25 НК РФ, но в случае, когда налоговый и бухгалтерский учет имеют принципиальные различия, формирование налоговых регистров обязательно. Рассмотрим следующий пример.

Предприятие через подотчетное лицо (авансовый отчет №267 от 10.10.2018) приобрело книгу «Справочник бумажника» стоимостью 300 руб., в том числе НДС 50 руб., а также телевизор стоимостью 3600 руб., в том числе НДС 600 руб. Основные средства в этот же день были переданы в эксплуатацию (акт приемки-передачи основных средств №1 от 10.10.2018 и акт приемки-передачи основных средств №2 от 10.10.2018).

19 июля 2018 г. ООО «Меркурий» оформило договор займа с ООО «СТМ» на сумму 150 000 руб. по ставке 26% годовых сроком на 3 месяца для покупки оборудования. 1 августа 2018 г. организация приобрела линию для изготовления бумажной массы за счет заемных средств стоимостью 180 000 руб., в том числе НДС 30 000 руб. (договор №6 от 25.07.2018, счет-фактура №14 от 01.08.2018, накладная №14 от 01.08.2018). Основное средство было введено в эксплуатацию 11 октября 2018 г. (акт приемки-передачи основных средств №3 от 11.10.2018). На дату получения заемных средств ставка рефинансирования, установленная ЦБ РФ, составила 23%. 22 сентября 2018 г. организация погасила задолженность по займу.

Таким образом, сумма процентов по договору займа составит 6945 руб.:

за июль 2018 г. – 1282 руб. (150 000 руб. х 26%: 365 дн. х 12 дн.);

за август 2018 г. – 3312 руб. (150 000 руб. х 26%: 365 дн. х 31 дн.);

за сентябрь 2018 г. – 2351 руб. (150 000 руб. х 26%: 365 дн. х 22 дн.).

Поскольку в рассматриваемой ситуации установленная договором займа процентная ставка составляет 26%, что превышает предельный уровень процентов, установленный ст. 269 НК РФ (23% х 1,1 = 25,3%), то сумма начисленных процентов по договору займа включается организацией в стоимость основных средств для целей налогового учета в размере предельной ставки – 25,3% годовых.

Таким образом, сумма процентов по договору займа в налоговом учете составит 6758 руб.:

за июль 2017 г. – 1248 руб. (150 000 руб. х 25,3%: 365 дн. х 12 дн.);

за август 2017 г. – 3223 руб. (150 000 руб. х 25,3%: 365 дн. х 31 дн.);

за сентябрь 2017 г. – 2287 руб. (150 000 руб. х 25,3%: 365 дн. х 22 дн.).

Первоначальная стоимость роллов увеличится в этом случае до 156 758 руб. (150 000 руб. + 6758 руб.). В то время как в бухгалтерском учете данная сумма составит 156 945 руб. (150 000 руб. + 6945 руб.).

Регистр-расчет формирования стоимости объекта учета ведется для формирования стоимости основного средства, которая затем используется в других регистрах налогового учета. Записи в регистре производятся по каждому факту возникновения у налогоплательщика объекта учета.

Показатели аналитического учета здесь рекомендуется включать следующие [17]:

- наименование основного средства;

- дата признания основного средства;

- наименование операции;

- количество (в натуральном измерении);

- сумма;

- стоимость объекта учета.

Регистр-расчет амортизации основных средств формируется для определения суммы амортизационных отчислений по объектам основных средств. Записи в регистре производятся по каждому факту начисления амортизации ежемесячно нарастающим итогом по каждому объекту. Отчетные данные формируются путем суммирования показателей с начала налогового периода до отчетной даты. Ведение регистра должно обеспечивать возможность группировки информации отдельно по суммам

амортизации, включаемым в соответствии с требованиями НК РФ в состав

прямых и косвенных расходов. В таблице 2.3. представлены обобщенные данные рекомендаций по совершенствованию налогового учета ООО

«Меркурий».

Таблица 2.3.

Рекомендации по совершенствованию налогового учета ООО «Меркурий»

|

Выявленные нарушения или недостатки налогового учета |

Рекомендации |

|

Учетной политикой предприятия, предусмотрено начисление НДС «по оплате», т.е. по мере поступления денежных средств в кассу, либо на расчетный счет предприятия |

Согласно Федеральным законам для целей налогообложения начисление НДС производится только по методу начисления, для этого на предприятии требуется провести переход с кассового метода на метод начислений |

|

Учетной политикой предприятия, предусмотрено начисление НДС «по оплате», т.е. по мере поступления денежных средств в кассу, либо на расчетный счет предприятия |

Согласно Федеральным законам для целей налогообложения начисление НДС производится только по методу начисления, для этого на предприятии требуется провести переход с кассового метода на метод начислений |

|

Учетной политикой предприятия, предусмотрено начисление НДС «по оплате», т.е. по мере поступления денежных средств в кассу, либо на расчетный счет предприятия |

Согласно Федеральным законам для целей налогообложения начисление НДС производится только по методу начисления, для этого на предприятии требуется провести переход с кассового метода на метод начислений |

|

Отсутствие учетной политики для целей налогового учета |

Разработать учетную политику для целей налогового учета. Сблизить данные налогового и бухгалтерского учета, в целях экономии трудовых и временных ресурсов: закрепить в учетной политике предприятия для целей налогообложения перечень прямых расходов аналогично перечню установленному для целей бухгалтерского учета; оценивать незавершенное производство аналогично порядку установленному для целей бухгалтерского учета (ФЗ №58-ФЗ, ст. 318, 319 НК РФ) |

|

Большая доля поставок от физических лиц в ООО «Меркурий» увеличивает налог на добавленную стоимость |

Необходимо снизить долю поставок товаров, сырья и материалов физических лиц, это позволит снизить налоговое бремя предприятия |

|

Большая доля поставок от физических лиц в ООО «Меркурий» увеличивает налог на добавленную стоимость |

Необходимо снизить долю поставок товаров, сырья и материалов физических лиц, это позволит снизить налоговое бремя предприятия |

|

В бухгалтерском учете ООО «Меркурий » суммы пени за просрочку платежа по налогу на имущество и налога на добавленную стоимость отражены следующими записями: Дебет 91.2 Кредит 68.8 Дебет 91.2 Кредит 68.2 |

На основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 №94н налоговые санкции (пени, штрафы) отражаются: Дебет 99 Кредит 68 На предприятии рекомендуется внести корректирующие записи по отражению налоговых санкций |

2.3.Оценка рекомендаций по совершенствованию налогового учета

Снижение доли поставок физических лиц в ООО «Меркурий» позволит снизить налоговое бремя предприятия по налогу на добавленную стоимость, так как по полученным счет-фактурам от поставщиков – налогоплательщиков налога на добавленную стоимость предприятие может

принять НДС к вычету.

При этом исчисленный НДС с полной стоимости товара при ее реализации будет снижен на налоговые вычеты. Из проведенного расчета видно, что предприятие может снизить налоговое бремя, в части перечисления в бюджет НДС в сумме 212,64 руб. с каждой тонны, приобретая лом черных металлов у плательщиков НДС.

Правильное отражение в бухгалтерском учете ООО «Меркурий»

суммы пени за просрочку платежа по налогу на имущество и налога на добавленную стоимость позволит избежать штрафных санкций и привести ведение учета в соответствии с законодательством (в частности с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 №94н. и статьями НК РФ).

Изменения, внесенные в учетную политику позволят эффективнее осуществлять на предприятии бухгалтерский и налоговый учет, а также сэкономят время работникам бухгалтерской службы.

Так, соответствие в учетной политике предприятия для целей налогообложения перечня прямых расходов аналогично перечню установленному для целей бухгалтерского учета позволит не осуществлять дополнительных расчетов и калькуляций [29].

Рекомендации по ведению регистров налогового учета позволит вести налоговый учет в соответствии с главой 25 Налогового кодекса РФ и упростит формирование налоговой базы по налогу на прибыль, налогу на имущество и налогу на добавленную стоимость и сократит время на заполнение налоговых деклараций и составление отчетности.

Также ведение регистров налогового учета позволит избежать неточностей в бухгалтерской и налоговой отчетности, что отразится на снижении налоговых санкций выставленных налоговыми органами предприятию.

Предложенные рекомендации позволят предприятию повысить уровень ведения бухгалтерского и налогового учета на предприятии, сократить время бухгалтеров на обработку информации и формирование бухгалтерской и налоговой отчетности, снизить штрафные санкции.

ЗАКЛЮЧЕНИЕ

В ходе написания курсовой работы объектом исследования являлось общество с ограниченной ответственностью ООО «Меркурий». Были тщательно изучены теоретические основы, связанные с налоговым учетом на предприятии. Рассмотрены вопросы принятия к учету доходов и расходов предприятия для целей налогового учета.

Подробно изучены вопросы организации бухгалтерского и налогового учета на ООО «Меркурий». По результату анализа можно сказать, что в целом на предприятии учет ведется в соответствии с нормами бухгалтерского и налогового законодательства. Учет расчетов с бюджетом ведется на счете 68 «Расчеты по налогам и сборам», к счету 68 открыты субсчета по видам налогов и сборов.

По результатам анализа были даны следующие рекомендации по устранению выявленных нарушений, улучшению ведения бухгалтерского учета и повышению финансовых показателей предприятия:

1. Проводить работу по поиску поставщиков – юридических лиц. Данная рекомендация позволит предприятию снизить налоговое бремя, в части перечисления налога на добавленную стоимость. Если предприятие хотя бы на 50% снизит долю поставок физических лиц, это позволит снизить платежи в бюджет по налогу на добавленную стоимость в сумме 5192,77 тыс. руб., а также снизить расходы предприятия на эту же сумму. Так как, приобретая лом черного металла у физических лиц, налог на добавленную стоимость учитывается в стоимости металлолома.

2. Корректно отражать на счетах бухгалтерского учета хозяйственные операции по начислению пени за просрочку платежа. Неправильное отражение хозяйственных операций на счетах бухгалтерского учета является грубым нарушением правил учета доходов и расходов и влечет за собой наказание в виде штрафа в размере от 5 тыс. руб. до 15 тыс. руб.

3. Ввести дополнительные субсчета к счету 19 «НДС по ценностям

приобретенным» и к счету 62 «Расчеты с покупателями и заказчиками» на переходный период, установленный в связи с отменой метода исчисления НДС «по оплате». Что позволит упростить учет по расчету налога на добавленную стоимость.

4. Внести изменения в учетную политику предприятия. Сблизить данные налогового и бухгалтерского учета, в целях экономии трудовых и временных ресурсов. Закрепить в учетной политике для целей налогообложения перечень прямых расходов аналогично перечню установленному для целей бухгалтерского учета. Закрепить в учетной политике для целей налогообложения порядок расчета незавершенного производства аналогично порядку установленному для целей бухгалтерского учета.

5. Разработать аналитические регистры налогового учета (по налоговому учету финансовых результатов, основных средств).

Предложенные рекомендации позволят предприятию повысить уровень ведения бухгалтерского и налогового учета на предприятии, а также сэкономит время бухгалтеров на ведение налогового учета на предприятии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

1. Рекомендации МНС РФ «Система налогового учета, рекомендуемая МНС РФ для исчисления прибыли в соответствии с нормами главы 25 НК РФ ( от 19.12.2001, действует в 2018 году).

2. Федеральный закон от 3 августа 2018 г. № 303-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах”.

3. Федеральный закон от 27.11.2018 N 424-ФЗ (ред. от 15.04.2019) "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах".

4. Федеральный закон от 27.12.2018 N 546-ФЗ "О внесении изменений в часть первую Налогового кодекса Российской Федерации"(действует с 28 января 2019 года).

5. Федеральный закон от 2 мая 2015 г. N 113-ФЗ

"О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах"

6. Приказ ФНС России от 03.10.2018 N ММВ-7-11/569@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" (Зарегистрировано в Минюсте России 16.10.2018 N 52438).

7. Федеральный закон от 03.08.2018 N 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации".

8. Федеральный закон от 27.11.2018 № 426-ФЗ « О льготах для лиц и