Аналитические регистры по налогу на прибыль(Экономическая сущность и функции налога на прибыль организаций)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы состоит в том, что современный этап эволюции российской налоговой системы сопровождается многочисленными изменениями налогового законодательства, учитывающими трансформацию идеологии взаимоотношений налогоплательщиков с налоговыми органами на базе сбалансированности интересов. Повышение эффективности и качества налогового администрирования будет выступать одним из приоритетных направлений налоговой политики и в среднесрочной перспективе. Важнейшей составляющей изменений выступает совершенствование механизма администрирования налогооблагаемой прибыли, что обусловливается как фискальным, так и регулирующим значением налога на прибыль организаций.

Налог на прибыль организаций призван участвовать в обеспечении доходов бюджетов всех уровней бюджетной системы Российской Федерации. Его доля в общем объеме доходов консолидированного бюджета Российской Федерации за период с 2016 по 2015 год варьировалась от 9,53% до 17,23%[1]. С учетом снижения общей ставки налога на прибыль организаций, основным фактором, обеспечивающим поддержание высокого уровня поступлений налога в бюджетную систему страны, является совершенствование порядка формирования налоговой базы, а также развитие методологических вопросов организации и проведения налогового контроля.

Оптимизация порядка определения налогооблагаемой прибыли выступает важнейшим фактором соблюдения одного из основополагающих принципов налогообложения - учета экономического основания налога. При отсутствии согласования порядка признания и оценки доходов и расходов, как элементов налоговой базы, с экономическим содержанием одноименных категорий возрастают налоговые риски и государства, и налогоплательщиков. В российской практике налогового администрирования не получили развития методики, ориентированные на комплексный учет системной взаимосвязи отдельных налогов через их налоговые базы.

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком дохода через механизм предоставления или отмены льгот и регулирования ставки государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики и регионах. Этим же целям служит и механизм инвестиционного налогового кредита, предоставляемого налогоплательщикам и погашаемого ими за счет прибыли. Значительную роль в регулировании экономики играет также амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций.

Налог на прибыль организаций – форма изъятия части прибыли организаций или хозяйствующих субъектов в бюджет, где прибыль рассчитывается как разница между полученными доходами и произведенными расходами, учитываемыми для целей ее налогообложения.

Предметом исследования является налогооблажение прибыли организации: механизм исчисления и пути совершенствования.

Объект исследования – ООО «Элитстрой».

Цель исследования – провести комплексный анализ налогооблажения прибыли ООО «Элитстрой»: механизма исчисления и путей совершенствования.

Для достижения этой цели предлагается решить следующие задачи:

- Рассмотреть историю развития налогообложения прибыли организаций.

- Выяснить экономическую сущность и функции налога на прибыль организаций.

- Определить значение налога на прибыль организаций в налоговой системе РФ.

- Выявить организационно-экономическую характеристику ООО «Элитстрой».

- Уточнить механизм определения налоговой базы по налогу на прибыль.

- Изучить порядок определения доходов организации при формировании налоговой базы по налогу на прибыль.

- Раскрыть порядок определения расходов организации при формировании налоговой базы по налогу на прибыль.

- Сформулировать порядок исчисления и уплаты налога на прибыль организаций.

- Показать особенности налогообложения прибыли в зарубежных странах.

- Проанализировать совершенствование действующего российского законодательства по налогообложению прибыли организаций.

- Обобщить проблемы введения налогового учета налога на прибыль организаций и предложения по его совершенствованию.

Методологической основой исследования послужили общенаучные методы познания: анализ и синтез, дедукция и индукция, системный подход, наблюдение, сравнение, детализация, методы группировки, исторического и логического анализа теоретического и практического материала, обобщения, а также экономико-статистический, расчетный и другие методы исследования.

Предмет исследования - основополагающие характеристики налогообложения на прибыль, правовая база взимания и расчета налога на прибыль в Российской Федерации.

Теоретическая и методологическая основа работы.

При написании активно использовались законодательные акты РФ; нормативный материал; труды зарубежных и отечественных ученых, специалистов в области теории и практики налогообложения физических лиц, социальной политики государства; теоретические взгляды на проблему таких правоведов как: Пансков В.Г., Маршавина Л. Я, Чайковская Л.А., Черник Д. Г., Шмелев Ю.Д. Волков В.Д., Борзунова О.А. и др.

Информационной базой работы НК РФ; Гарант.ру, другие информационные и электронные системы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИЙ

1.1. Экономическая сущность и функции налога на прибыль организаций

Налог на прибыль организации является одним из видов прямых налогов. Он относится к числу федеральных налогов. Так как этот налог относится к федеральным, то его законодательное и нормативное регулирование осуществляется федеральными органами законодательной и исполнительной власти. Но отдельные вопросы налога отнесены к компетенции законодательных и исполнительных органов власти субъектов РФ.

Налог на прибыль представляет собой форму изъятия части чистого дохода, созданного производительным трудом, и поступает в федеральный бюджет и в бюджеты субъектов РФ.

Налогоплательщиками налога на прибыль являются российские организации и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства или получающие доходы от источников в РФ.

После определения себестоимости и корректировки затрат для целей налогообложения определяется прибыль, являющаяся объектом налогообложения.

В отношении отдельных видов доходов налоговым законодательством установлены специальные налоговые ставки[2].

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в размере 20% - со всех доходов, кроме доходов от использования, содержания или сдачи в аренду судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (для таких доходов установлена ставка в размере 10%), а также кроме доходов по дивидендам и по операциям с отдельными видами долговых обязательств.

Налогоплательщики - организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ.[3].

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета[4].

Подтверждением данных налогового учета являются:

– первичные учетные документы (включая справку бухгалтера);

– аналитические регистры налогового учета;

– расчет налоговой базы.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. «Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством»[5].

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. «Если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения, в данном отчетном (налоговом) периоде налоговая база признается равной нулю»[6].

Налогоплательщики, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). Также налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток

1.2. Значение налога на прибыль организаций в налоговой системе РФ

Прибыль является одним из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства. Она является целью функционирования коммерческой организации и источником уплаты налогов. Прибыль представляет собой превышение в денежном выражении доходов (выручки от реализации, товаров, работ, услуг) над затратами на производство, приобретение и сбыт этих товаров, работ, услуг[7].

Прибыль является основным внутренним источником формирования финансовых ресурсов организации. Это - обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии, которое характеризует конкурентоспособность организации, ее платежеспособность, выполнение обязательств перед государством и другими организациями.

Однако, возможности получения прибыли ограниченны издержками производства и спросом на произведенную продукцию. На уровень прибыли также оказывают влияние внешние и внутренние условия хозяйственной деятельности[8].

К внешним условиям можно отнести инфляцию, изменения законодательства в области налогообложения, оплаты труда работников и т.д. Внутренние условия деятельности организации также влияют на формирование прибыли. Например, рост заработной платы работников и страховых взносов может привести к уменьшению прибыли организации.

Полученная организацией прибыль распределяется между государством, собственниками организации и самой организацией. Взаимоотношения организаций с государством по поводу прибыли строятся на основе налогообложения прибыли. При этом налогом на прибыль облагается не та прибыль, которая формируется по правилам бухгалтерского учета, а налогооблагаемая прибыль, исчисляемая организациями на основе данных налогового учета.

Налог на прибыль - прямой пропорциональный налог, т.е. его сумма находится в прямой зависимости от финансового результата деятельности организации. Это означает, что теоретически организации выступают реальными плательщиками этого налога, т.е. данный налог не перекладывается на конечного потребителя продукции как при косвенном налогообложении.

До 1 января 2002 г. налоговая система РФ предоставляла широкий набор налоговых льгот по налогу на прибыль малым предприятиям, организациям, осуществляющим капитальные вложения в производство и т.д. Функционирование налога на прибыль отличалось предоставлением многочисленных льгот и установлением дифференцированных ставок, относительно низких для предприятий и более высоких для посредников, банков и страховых организаций[9].

Ликвидация льгот с одновременным снижением налоговой ставки несет как положительный, так и отрицательный потенциал. Минимизация налоговой ставки явилась попыткой снижения налоговой нагрузки организаций и легализации значительных объемов прибыли в теневой экономике. Вместе с тем отказ от инвестиционной льготы привел к потере эффективного рычага регулирования инвестиционной предпринимательской активности[10].

С 2002 г. в механизм налогообложения прибыли вносились многочисленные изменения, направленные на его развитие, а также происходил частичный возврат льгот. В условиях экономического кризиса с 2009 г. налоговая ставка была понижена до 20%[11].

В связи с широким применением регулирующей функции фискальное значение налога на прибыль во многих развитых странах невелико.

В России, наоборот, роль налога на прибыль организаций в формировании доходной части бюджета достаточно существенна.

Этот налог относится к федеральным налогам, однако, перечисляется организациями в федеральный бюджет и в бюджеты субъектов РФ. Причем основная часть налога зачисляется в бюджеты субъектов РФ. В 2010 г. налог на прибыль организаций составил 23% в поступлениях администрируемых ФНС России доходов в консолидированный бюджет РФ. В федеральный бюджет поступило 255 млрд руб. В консолидированные бюджеты субъектов РФ зачислено 1789,6 млрд руб[12].

Таким образом, мы пришли к выводу, что налог на прибыль организаций занимает важное место в налоговой системе РФ, позволяет государству активно влиять на развитие экономики, а также является одним из основных доходообразующих налогов.

ГЛАВА 2. ПРАКТИКА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «Элитстрой»

2.1. Организационно-экономическая характеристика ООО «Элитстрой»

Компания «СФ «ЭЛИТСТРОЙ», полное название: «СТРОИТЕЛЬНАЯ ФИРМА «ЭЛИТСТРОЙ», ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, зарегистрирована 6 января 1998 года, Инспекция Министерства Российской Федерации по налогам и сборам по Октябрьскому административному округу г. Омска, классификация по справочнику ОКВЭД «Строительство зданий и сооружений», «Производство общестроительных работ». Организационно-правовая форма: Общества с ограниченной ответственностью. Тип собственности: Частная собственность. Располагается в регионе: Москва. Юридический адрес компании: 109382, г. МОСКВА, ул. ВЕРХНИЕ ПОЛЯ, д. 18.

Фирменное (полное официальное) наименование банка: Общество с ограниченной ответственностью «Элитстрой», сокращенное наименование организации: «Элитстрой»,

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование, а также указание на его место нахождения. Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Целью деятельности Общества является извлечение прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Предметом деятельности Общества являются:

- Производство общестроительных работ по прокладке местных трубопроводов, линий связи и линий электропередачи, включая взаимосвязанные вспомогательные работы;

- Строительство, ремонт, реконструкция;

- Перепланировка домов, коттеджей, магазинов, офисов, гаражей, складов, ангаров и т.д;

- Монтаж инженерного оборудования зданий и сооружений;

- Производство электромонтажных работ;

- Производство изоляционных работ;

- Производство санитарно-технических работ;

- Монтаж прочего инженерного оборудования;

- Помощь с проектом и разрешением на строительство;

- Оптовая торговля водопроводным и отопительным оборудованием;

- Прочая оптовая торговля;

- Розничная торговля санитарно-техническим оборудованием;

- Розничная торговля металлическими и неметаллическими конструкциями и т.п.;

- Хранение и складирование прочих грузов;

- Предоставление услуг по монтажу, ремонту, техническому обслуживанию и перемотке электродвигателей, генераторов и трансформаторов;

- Предоставление услуг по монтажу, ремонту и техническому обслуживанию электрической распределительной и регулирующей аппаратуры;

- Деятельность по обеспечению работоспособности электрических сетей;

- Деятельность по обеспечению работоспособности тепловых сетей;

- Производство изделий из бетона, гипса и цемента;

- Производство изделий из бетона для использования в строительстве;

- Производство строительных металлических конструкций и изделий.

Общая численность работающих составляет 53 человека.

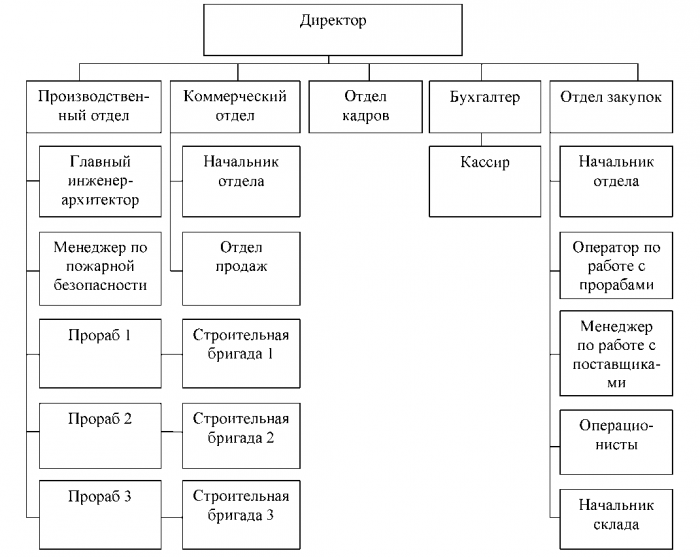

Организационную структуру предприятия ООО «Элитстрой» можно увидеть на рисунке 1.

Рисунок 1 - Организационная структура предприятия ООО «Элитстрой»

Оплата труда сотрудникам организации в количестве 10 человек, начисляется окладом в среднем на одного сотрудника начисляется оклад в размере 20 000 рублей. За год организация начисляет 2 400 200 рублей, с заработной платы организация уплачивает страховые взносы в Пенсионный Фонд России, ставка которого составляет 22 %, расходы на выплату в ПФР за 2015 год составляет 528 044 рублей. Данные расходы являются прямыми. Организация занимается химическими веществами, и каждой организации для повышения прибыли, необходима реклама.

За 2015 год организация потратила 24 460 рублей на информационные услуги. В месяц организация тратит 2 038 рублей, на сайт, рекламные ролики и вырезки в газетах.

Организация для полноценного выполнения своей деятельности закупалась покупными товарами, и за 2015 год расходы на покупные товары составила 10 121 820 рублей, в месяц организация затрачивала 843 485 рублей. Как и любая другая организация, наша организация понесла расходы на транспортные услуги, перевоз покупных изделий, снятие автомобиля, курьерные услуги, сумма расходов на транспорт в год составила 810 680 рублей, соответственно в месяц расходы составили 67 557 рублей.

Рассмотрим основные показатели, которые влияют на финансово-хозяйственную деятельность ООО «Элитстрой». Данные показатели представлены в таблице 1.

Таблица 1 - Показатели, характеризующие производство и реализацию услуг ООО «Элитстрой» за 2015-2017гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение (+; -) |

Темп роста, % |

||

|

2016 г. 2015 г. |

2015 г. 2016 г. |

2016 г. 2015 г. |

2017 г. 2016 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Объем оказанных услуг, тыс. р. |

147073 |

159518 |

173583 |

+12445 |

+1406 5 |

108, 4 |

108, 8 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от реализации, тыс. р. |

269424 |

285961 |

297233 |

+11537 |

+1127 2 |

104, 3 |

103, 9 |

|

Оказанные услуги, тыс. р. |

231540 |

243335 |

254670 |

+11795 |

+1133 5 |

105, 1 |

104, 7 |

|

Себестоимость продаж, тыс. р. |

228071 |

235026 |

240244 |

+6955 |

+5218 |

103, 0 |

102, 2 |

|

Валовая прибыль (убыток), тыс. р. |

46353 |

50935 |

56989 |

+4582 |

+6054 |

109, 9 |

111, 9 |

|

Коммерческие расходы, тыс. р. |

13407 |

15516 |

16847 |

+2109 |

+1331 |

115, 7 |

108, 6 |

|

Чистая прибыль, тыс. р. |

13046 |

23966 |

30456 |

+921 |

+2034 |

120, 3 |

137, 3 |

|

Среднесписочная численность персонала, чел. |

32 |

44 |

53 |

+12 |

+9 |

137, 5 |

120, 4 |

|

Стоимость основных средств тыс. р. |

121327 |

125538 |

129022 |

+4211 |

+3484 |

103, 5 |

102, 8 |

|

Фондоотдача, р. /р. |

1, 21 |

1, 27 |

1, 34 |

+0, 06 |

+0, 07 |

104, 9 |

105, 5 |

|

Фондоемкость, р. /р. |

0, 82 |

0, 79 |

0, 74 |

-0, 03 |

-0, 05 |

96, 3 |

93, 7 |

|

Фондовоору женность, р. /чел. |

3791, 5 |

2853, 1 |

2434, 4 |

-938, 4 |

-418, 7 |

75, 2 |

85, 3 |

Данные таблицы 2 свидетельствуют о том, что на предприятии наблюдается рост выручки от реализации. В 2015 году она составила 297233 тысяч рублей, что на 3, 9 % больше, чем в 2016 году. В результате увеличения выручки от реализации произошло повышение производительности труда.

Себестоимость продукции с каждым годом увеличивается. Это связано с ростом цен на сырье, транспортировку, ростом заработной платы.

Валовая прибыль в 2016 году по сравнению с 2015 годом увеличилась на 9, 9 %, в 2015 году по сравнению с 2016 годом на 11, 9 %. На это положительное влияние оказал рост объема производства продукции и выручки от реализации.

Также на предприятии возросли коммерческие расходы, затрачиваемые предприятием на торговых агентов, транспорт.

Численность работающих на предприятии повысилась с 44 человек в 2016 году до 53 человек в 2015 году (20, 4 %), что является следствием расширения штата организации и расширением компании.

Финансовые результаты предприятия характеризуются величиной полученной прибыли и достигнутым уровнем рентабельности. Формирование прибыли от всей финансово-хозяйственной деятельности представлено в таблице 2.

Таблица 2 - Динамика показателей прибыли ООО «Элитстрой» за 2015 - 2015 гг.

|

Наименование показателя |

Годы |

Абсолютное отклонение (+; -) |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016 г. к 2015 г. |

2015 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

Валовая прибыль, тыс. р. |

46353 |

50935 |

56989 |

+4582 |

+6054 |

109, 9 |

111, 9 |

|

Прибыль (убыток) от продаж, тыс. р. |

32946 |

35419 |

40142 |

+2473 |

+4723 |

107, 5 |

113, 3 |

|

Прибыль (убыток) до налогообложения, тыс. р. |

24606 |

26634 |

28472 |

+2028 |

+1838 |

108, 2 |

106, 9 |

|

Чистая прибыль, тыс. руб. |

13046 |

23966 |

30456 |

+921 |

+2034 |

120, 3 |

137, 3 |

Таблица 3- Расчет показателей рентабельности ООО «Элитстрой» за 2015-2015 гг В процентах

|

Наименование показателя |

2015 г. |

2016 г. |

2017г. |

Абсолютное отклонение ( +, -) |

|

|

2016 г. к 2015 г. |

2015 г. к 2016 г. |

||||

|

Рентабельность продаж по чистой прибыли |

3, 21 |

4, 84 |

8, 38 |

+1, 63 |

+3, 54 |

|

Рентабельность собственного капитала по чистой прибыли |

6, 13 |

6, 91 |

7, 37 |

+0, 78 |

+0, 46 |

|

Рентабельность затрат |

6, 53 |

6, 14 |

5, 87 |

-0, 39 |

-0, 27 |

|

Рентабельность производства |

1, 03 |

1, 05 |

1, 08 |

+0, 02 |

+0, 03 |

|

Рентабельность продукции |

5, 72 |

10, 21 |

12, 71 |

+4, 49 |

+2, 5 |

Анализируя таблицу 3, можно сделать следующий вывод: произошло увеличение валовой прибыли, в 2016 году по сравнению с 2015 годом она увеличилась на 9, 9 %, а в 2015 году по сравнению с 2016 годом на 11, 9 %. На это положительное влияние оказал рост объема производства продукции и выручки от реализации. Также наблюдается увеличение прибыли от продаж услуг, в 2015 году она составила 40142, однако в 2016 году данный показатель был значительно ниже этого на 13, 3 %. Это связано с увеличением коммерческих расходов.

Прибыль до налогообложения в 2016 году увеличилась по сравнению с 2015 годом на 2028 тысячи рублей, а в 2015 году по сравнению с 2016 годом на 1838 рублей.

Также при изучении финансового состояния предприятия следует обратить внимание на показатели рентабельности, представленные в таблице 6. Данные показатели характеризуют эффективность работы предприятия в целом.

Таким образом, из таблицы 6 следует, что в динамике наблюдается рост доходов по сделкам со всеми видами объектов. Выступая в качестве субподрядчика у строительных компаний «Энергостройгрупп» и ОАО «Финансово-строительный концерн» при внутренней отделке новостроек, ООО «Элитстрой» извлекает определенный доход, который в 2016 году увеличился на 101 % по сравнению с 2015 годом, а в 2015 году он увеличился на 118, 1 % по сравнению с 2016 годом.

Сумма дохода от строительства торговых площадей в 2016 году, принесла предприятию ООО «Элитстрой» доход на 24, 2 % больше, чем в 2015 году. Сумма полученного дохода от сделок с коммерческой недвижимостью увеличилась в 2015 года на 77, 3 % по сравнению с суммой дохода в 2015 году. При строительстве загородных домов ООО «Элитстрой» извлекла в 2015 году прибыль на 48, 6 % больше, чем в 2016 году. Данные приведенные в таблице 5, несомненно, характеризуют ООО «Элитстрой» как прибыльное предприятие.

Таким образом, мы пришли к выводу, что по проведенному анализу финансового состояния ООО «Элитстрой» за 2015-2015 гг. можно сделать вывод об успешном результате его деятельности: увеличилась прибыль, возросли рентабельность, объем производства продукции, собственный капитал и прибыль.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятия. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Для получения дополнительной продукции предприятию необходимо внедрять новые технологии, которые помогут снизить себестоимость производимой продукций, увеличить объемы производства

2.2. Механизм определения налоговой базы по налогу на прибыль

Данные налогового учёта в ООО «Элитстрой» должны отражать порядок определения доли расхода или убытка, учитываемой для целей налогообложения в данном отчётном (налоговом) периоде, сумму остальных расходов или убытков, которые переносятся на расходы следующих налоговых периодов, суммы создаваемых резервов и т. д.

Таким образом, мы пришли к выводу, что ООО «Элитстрой» исчисляет налоговую базу по итогам каждого отчётного (налогового) периода на основании данных налогового учёта, если порядок группировки и учёта объектов хозяйственных операций для целей налогообложения отличается от порядка их группировки и отражения в бухгалтерском учёте.

Порядок определения доходов организации при формировании налоговой базы по налогу на прибыль

В статье 313 НК РФ определено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет в ООО «Элитстрой» представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным в НК РФ.

Данные налогового учета в ООО «Элитстрой» должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Согласно статье 247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ.

Налоговой базой для целей налогообложения прибыли в ООО «Элитстрой» признается денежное выражение прибыли, определяемой в соответствии со статьей 247 НК РФ и подлежащей налогообложению

В статье 248 НК РФ установлено, что к доходам в целях налогообложения прибыли в ООО «Элитстрой» относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы.

На основании статьи 249 НК РФ доходом от реализации признаются в ООО «Элитстрой» выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от реализации имущественных прав.

Выручка от реализации в ООО «Элитстрой» определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей главы 25 НК РФ в соответствии со статьей 271 или 273 НК РФ.

Так, согласно пункту 1 статьи 271 НК РФ при методе начисления в целях налогообложения прибыли доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Для доходов от реализации, если иное не предусмотрено в главе 25 НК РФ, датой получения дохода признается в ООО «Элитстрой» дата реализации товаров (работ, услуг, имущественных прав), определяемая в соответствии с пунктом 1 статьи 39 НК РФ[13], независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

Таким образом, доход от реализации услуги определяется на дату ее фактического потребления заказчиком (дату фактического оказания услуги).

На основании пункта 1 статьи 252 НК РФ в ООО «Элитстрой» вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Доходы в ООО «Элитстрой» - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Доходом от реализации в ООО «Элитстрой» признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Внереализационными доходами признаются доходы в ООО «Элитстрой»:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества (включая земельные участки) в аренду (субаренду);

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада;

- и т.д.

Таким образом, мы пришли к выводу, что доходы в ООО «Элитстрой» определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

При исчислении налога на прибыль в качестве налоговой базы принимается денежное выражение полученной налогоплательщиком прибыли, которая определяется как полученный доход, уменьшенный на величину расходов.

К доходам организации относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

Доходами от реализации в ООО «Элитстрой» считается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за товары и имущественные права и выраженных в натуральной или денежной формах.

Порядок определения расходов организации при формировании налоговой базы по налогу на прибыль

На производство и реализацию, осуществленные в течение отчетного нналогового) периода:

Прямые:

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг.

К косвенным расходам относятся в ООО «Элитстрой» все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы в ООО «Элитстрой»:

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- расходы в виде процентов по долговым обязательствам;

- расходы на организацию выпуска собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

- Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

- Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

- Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Таким образом, мы пришли к выводу, что расходы в ООО «Элитстрой» - это обоснованные и документально подтвержденные затраты предприятия.

Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.).

Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) ООО «Элитстрой» затраты.

2.3. Порядок исчисления и уплаты налога на прибыль организаций

ООО «Элитстрой» платит авансовые взносы по налогу на прибыль. Предполагается, что за II квартал 2015 года прибыль от реализации продукции составит 500 тыс. рублей. Внереализационные доходы будут равны 150 тыс. рублей, а внереализационные расходы - 50 тыс. рублей. Ставка налога на прибыль составляет 24% процентов (из них 5% поступает в федеральный бюджет, 17% - в региональный бюджет и 2% - в местный бюджет).

ООО «Элитстрой» следует сдать в налоговую инспекцию такую Справку до 28 марта 2017 года.

Таблица 4 - Справка об авансовых взносах налога в бюджет исходя из предполагаемой прибыли на II квартал 2015 года ООО «Элитстрой»

|

По данным плательщика |

|

|

Сумма прибыли, исчисленная исходя из планового объема реализации продукции (работ, услуг) и внереализационных доходов и расходов |

600 тыс. рублей |

|

Установленная ставка налога на прибыль всего, процентов в том числе: а) в федеральный бюджет б) в бюджеты республик в составе Российской Федерации, бюджеты краев, областей в) в бюджеты районов, городов, районов в городах |

24 % 5% 17% 2% |

|

Сумма налога на прибыль, исчисленного исходя из предполагаемой прибыли и установленной ставки налога, - всего в том числе: а) в федеральный бюджет б) в бюджеты республик в составе Российской Федерации, бюджеты краев, областей в) в бюджеты районов, городов |

144 тыс. рублей 30 тыс. рублей 102 тыс. рублей 12 тыс. рублей |

Так ООО «Элитстрой» занимается строительством, ремонтом, реконструкцией и оказывает посреднические услуги и в отчетном году выручка от реализации посреднических услуг (без НДС и акцизов) составила 500 тыс. рублей, затраты, связанные с осуществлением этих услуг, - 300 тыс. рублей, выручка от реализации товаров (без НДС и акцизов) - 1000 тыс. рублей, покупная стоимость реализованных товаров - 800 тыс. рублей, сумма общехозяйственных расходов ООО «Элитстрой» - 50 тыс. рублей.

Распределим общехозяйственные расходы по видам деятельности:

- прибыль от торговой деятельности составит 200 тыс. рублей (1000 тыс. рублей - 800 тыс. рублей);

- сумма общехозяйственных расходов, относящихся к торговой деятельности, 14,29 тыс. рублей:

[200 тыс. рублей : (200 тыс. рублей. + 500 тыс. рублей) Х 100% = 28,57%;

50 тыс. рублей Х 28,57% = 14,29 тыс. рублей].

- сумма общехозяйственных расходов, относящихся к посреднической деятельности, - 35,71 тыс. рублей:

500 тыс. рублей : (200 тыс. рублей + 500 тыс. рублей) Х 100% = 71,43%;

50 тыс. рублей Х 71,43% = 35,71 тыс. рублей.

При осуществлении организацией несколько видов деятельности, облагаемых налогом на прибыль по различным ставкам, часто возникает вопрос о порядке распределения внереализационных доходов (расходов) организации между различными видами ее деятельности.

Это значит что если внереализационные доходы (расходы) связаны напрямую с конкретным видом деятельности, то эти доходы (расходы) облагаются налогом на прибыль по ставкам и в порядке, установленном для этого вида деятельности.

Предположим, что в течение II квартала 2012 года у ООО «Элитстрой» увеличился объем продаж. Поэтому бухгалтер ООО «Элитстрой» 8 июня 2015 года составил новую Справку.

В этой Справке предполагаемая прибыль увеличилась на 200 тыс. рублей и стала равна 800 тыс. рублей (600 тыс. рублей + 200 тыс. рублей).

Таблица 5- Справка об авансовых взносах налога в бюджет исходя из предполагаемой прибыли на II квартал 2017 года ООО " Центротех "

|

По данным плательщика |

|

|

Сумма прибыли, исчисленная исходя из планового объема реализации продукции (работ, услуг) и внереализационных доходов и расходов |

800 тыс. рублей |

|

Установленная ставка налога на прибыль всего, процентов в том числе: а) в федеральный бюджет б) в бюджеты республик в составе Российской Федерации, бюджеты краев, областей в) в бюджеты районов, городов, районов в городах |

24% 5% 17% 2% |

|

Сумма налога на прибыль, исчисленного исходя из предполагаемой прибыли и установленной ставки налога, - всего в том числе: а)в федеральный бюджет б)в бюджеты республик в составе Российской Федерации,бюджеты краев, областей в)в бюджеты районов, городов |

192 тыс. рублей 40 тыс. рублей 136 тыс. рублей 16 тыс. рублей |

Кроме того, увеличился размер авансовых платежей:

- в федеральный бюджет - на 3 тыс. рублей ((40 тыс. рублей - 30 тыс. рублей.):3;

-в региональный бюджет – на 11 тыс. рублей ((136 тыс. рублей.–102 тыс. рублей):3;

-в местный бюджет - на 1 тыс. рублей ((16 тыс. рублей – 12 тыс. рублей) : 3.

ООО «Элитстрой» до сдачи новой Справки уже два раза вносило авансы по налогу на прибыль во II квартале. Значит, ООО «Элитстрой»

следует до 13 июня 2015 года доплатить:

- в федеральный бюджет - 2 тыс. рублей (3 тыс. рублей Х 2): 3;

- в региональный бюджет -7 тыс. рублей (11 тыс. рублей Х 2): 3;

- в местный бюджет - 1 тыс. рублей (1 тыс. рублей. Х 2): 3.

11 июня 2004 года в бухгалтерском учете предприятия нужно сделать такие записи:

Третий авансовый взнос по налогу на прибыль, полученную ООО

«Элитстрой», будет равен:

- в федеральный бюджет – 13 тыс. рублей (10 тыс. рублей + 3 тыс. рублей);

- в региональный бюджет – 45 тыс. рублей (34 тыс. рублей + 11 тыс. рублей);

- в местный бюджет - 5 тыс. рублей (4 тыс. рублей + 1 тыс. рублей).

В конце квартала предприятия рассчитывают налог на прибыль уже

исходя из фактических результатов своей деятельности. Естественно,

результат (налог, подлежащий уплате в бюджет) почти всегда отличается от суммы авансовых взносов.

Предусмотрен дополнительный платеж в бюджет (возврат из бюджета).

Прежде всего, предприятия доплачивают в бюджет разницу между

фактической суммой налога на прибыль и своими авансами. Но, кроме того, делается и дополнительный взнос.

Суммы дополнительных платежей в бюджет относят на финансовые

результаты деятельности предприятия в следующем квартале. Потом их следует учесть при расчете налога на прибыль.

Если предприятие переплатило налог, ему вернут деньги. Правда, лишь в случае, когда за отчетный период не получен убыток.

Предположим, что прибыль ООО «Элитстрой» составила 857 тыс. рублей. Фактическая сумма налога на прибыль к уплате в бюджет за II квартал 2015 года у ООО «Элитстрой» составила 205 тыс. рублей (857 тыс. рублей Х 24%). Это на 13 тыс. рублей больше перечисленных авансовых платежей.

Значит, ООО «Элитстрой» должен доплатить налог. Во II квартале 2015 года бухгалтер ООО «Элитстрой» начисляет налог на прибыль:

- в сумме 42 тыс. рублей (857 тыс. рублей Х 5%) - налог на прибыль за II квартал в федеральный бюджет;

- в сумме 146 тыс. рублей (857 тыс. рублей Х 17%) - налог на прибыль за

II квартал в региональный бюджет;

- в сумме 17 тыс. рублей (857 тыс. рублей Х 2%) - налог на прибыль за II квартал в местный бюджет.

Кроме того, ООО «Элитстрой» должно перечислить дополнительный платеж по налогу на прибыль.

Рассмотрим расчет дополнительных платежей по налогу на прибыль.

Доплату ООО «Элитстрой» также вносит в бюджеты трех уровней. Для того чтобы распределить взносы между бюджетами, нужно использовать удельный вес ставки налога по каждому бюджету.

Получается, что ООО «Элитстрой» доплатит:

- в федеральный бюджет – 0,5 тыс. рублей (2,47 тыс. рублей Х (5% :

24%));

- в региональный бюджет – 1,72,47 тыс. рублей (2,47 тыс. рублей Х (17% : 24%));

- в местный бюджет – 0,22,47 тыс. рублей (2,47 тыс. рублей Х (2% :

24%)).

Эти суммы ООО «Элитстрой» должен перечислить в течение пяти дней со дня, установленного для представления бухгалтерского отчета за квартал.

Исчисление и уплата дополнительных платежей в федеральный бюджет производится организацией по месту своего нахождения, без распределения по структурным подразделениям.

Таким образом, мы пришли к выводу, что в течение года организации должны уплачивать авансовые платежи в порядке, установленном ст. ст. 286, 287 НК РФ. ООО «Элитстрой» три возможных способа их уплаты:

- по итогам I квартала, полугодия и девяти месяцев без уплаты ежемесячных авансовых платежей;

- по итогам I квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала;

- по итогам каждого месяца исходя из фактически полученной прибыли.

ЗАКЛЮЧЕНИЕ

Налог на прибыль организаций занимает важное место в налоговой системе РФ, позволяет государству активно влиять на развитие экономики, а также является одним из основных доходообразующих налогов.

По проведенному анализу финансового состояния ООО «Элитстрой» за 2015-2015 гг. можно сделать вывод об успешном результате его деятельности: увеличилась прибыль, возросли рентабельность, объем производства продукции, собственный капитал и прибыль.

ООО «Элитстрой» исчисляет налоговую базу по итогам каждого отчётного (налогового) периода на основании данных налогового учёта, если порядок группировки и учёта объектов хозяйственных операций для целей налогообложения отличается от порядка их группировки и отражения в бухгалтерском учёте.

Доходы в ООО «Элитстрой» определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

При исчислении налога на прибыль в качестве налоговой базы принимается денежное выражение полученной налогоплательщиком прибыли, которая определяется как полученный доход, уменьшенный на величину расходов.

К доходам организации относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

Доходами от реализации в ООО «Элитстрой» считается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за товары и имущественные права и выраженных в натуральной или денежной формах.

Расходы в ООО «Элитстрой» - это обоснованные и документально подтвержденные затраты предприятия.

Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.).

Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) ООО «Элитстрой» затраты.

В течение года организации должны уплачивать авансовые платежи в порядке, установленном ст. ст. 286, 287 НК РФ. ООО «Элитстрой» три возможных способа их уплаты:

- по итогам I квартала, полугодия и девяти месяцев без уплаты ежемесячных авансовых платежей;

- по итогам I квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала;

- по итогам каждого месяца исходя из фактически полученной прибыли.

Направление налоговой политики стран ЕС, Японии и США отлично от налоговой политики РФ. Там сильный упор делается на косвенные налоги, а налоговое бремя прямых налогов снижается. Это стало происходить еще с начала 2000-х годов, в то время как в России только начала практиковаться вновь вышедшая вторая

глава НК РФ. Сейчас тенденция повышения косвенных налогов является актуальной для экономики РФ, хотя прямые налоги остаются на том же уровне. Это обусловлено нестабильной экономической ситуацией и проблемами посткризисного периода.

Важно подчеркнуть, что Россия имеет свою экономическую историю, свое, отличное от Европы и США, развитие финансовой системы, поэтому трудно сказать отстает или преуспевает РФ в повышении эффективности налоговой системы. Но, вместе с тем, нельзя не заметить, что прогрессивное налогообложение практикуется уже почти во всем мире, в то время как в России преобладает пропорциональная система налогообложения.

С момента введения в действие главы 25 НК РФ, в нее было внесено много изменений и дополнений, основной целью которых являлось не только уточнение отдельных статей НК РФ, но и сближение, появившейся в 2002г., системы налогового учета с системой бухгалтерского учета.

На основе рассмотренных моментов, можно утверждать о том, что уровень правового регулирования налоговых отношений в России по налогу на прибыль организаций неуклонно повышается и развивается в соответствии задачами повышения налогового контроля и администрирования.

Обобщая данные таблиц 16,17,18 можно сделать вывод, что на предприятии с 2012 года произошло снижение налоговой базы примерно на 650 тыс. рублей. Фактором, вызвавшим такую тенденцию является рост расходов, в том числе и внереализационных почти на 7 миллионов рублей.

С точки зрения экономической отдачи, эффективным для этой цели было бы применение инвестиционного налогового кредита.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // Собрание законодательства РФ, № 31, 03.08.1998, ст. 3824.

- Абрамов А. П. Совершенствование налогообложения // Известия Томского политехнического университета.- 2016.- Т. 309, № 5. – С. 175–180.

- Винницкий Д. В. Налоговое право : учебник для академического бакалавриата. – 2-е изд., перераб. и доп. – М.: Юрайт, 2016. – 360 с.

- Власенкова В. А. Роль налогообложения в развитии субъектов малого и среднего предпринимательства: проблемы и перспективы // Налоговый вестник - 2011. - № 2. - С.3-8.

- Глущенко Я. С., Егорова М. С. Проблемы налогообложения на современном этапе развития РФ // Молодой ученый. – 2015. – №11.4. – С. 72-74.

- Глущенко Я. С., Егорова М. С. Сущность, функции и виды налогов // Молодой ученый. – 2015. – №11.4. – С. 67-69.

- Гончаренко Л. И.Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата. – М.: Юрайт, 2015. – 541 с.

- Гончаренко Л. И., Осетрова Н. И. «О новой дисциплине: современные тенденции в формировании налоговой культуры» // Налоги и налогообложение. – 2017.– № 11.– С.58.

- Каракешишян В. С. Налогообложение организаций торговли в РФ и его совершенствование.// Молодой ученый. – 2015. – №18. – С. 374-376.

- Карташов А. В., Грачевой Е. Ю. Налоговое право : учебник для СПО. ред.– 5-е изд., перераб. и доп. – М.: Юрайт, 2016. – 231 с.

- Килинкарова Е. В. Налоговое право зарубежных стран : учебник для бакалавриата и магистратуры. – М.: Юрайт, 2015. – 354 с.

- Крохина Ю. А. Налоговое право : учебник для академического бакалавриата. – 8-е изд., перераб. и доп. – М.: Юрайт, 2016. – 428 с.

- Кругляк З. И., Калинская М. В. Налоговый учет и отчетность в современных условиях: учеб. пособие - М.: ИНФРА-М, 2016. - 352 с.

- Кузнецова И. М. Налогообложение розничной торговли в рамках специальных налогов режимов Молодой ученый. – 2012. – № 5. – С. 171–174.

- Брызгалин А.В. "Налог на прибыль организаций в 2008 году", Москва, Налоги и финансы, 2014

- Дмитриева Н.Г. «Налоги и налогообложение», г. Ростов-на-Дону, Феникс, 2014

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Мурзин И.С., Писцов Г.П. "Налог на прибыль организаций", Москва, Налог - инфо, 2014

- Окунева Л.П. «Налоги и налогообложение в России», Москва, Финстатинформ, 2015

- Пансков В.Г. «Налоги и налогообложение в РФ», Москва, Книжный мир.2015

- Тарасова Т.П. "Налоги и налогообложение", Санкт-Петербург, Кнорус, 2014

- Ходов Л.Г. «Налоги и налогообложение», Москва, Форум-Инфа, 2014

- Лыкова Л. Н. Налоги и налогообложение : учебник и практикум для СПО. – М.: Юрайт, 2015. – 353 с.

- Мамаев И. В. Оптимизация налоговых отчислений хозяйствующих субъектов в бюджет государства: границы дозволенного// Законодательство и экономика. – 2015. – № 8. – С. 27–31.

-

Поляка Г. Б.Налоги и налогообложение : учебник и практикум для ака- демического бакалавриата. – 2-е изд., перераб. и доп. – М.: Юрайт, 2015. – С. 274. ↑

-

Каракешишян В. С. Налогообложение организаций торговли в РФ и его совершенствование.// Молодой ученый. – 2014. – №18. – С. 374. ↑

-

Кругляк З. И., Калинская М. В. Налоговый учет и отчетность в современных условиях: учеб. пособие - М.: ИНФРА-М, 2013. – С. 252. ↑

-

Карташов А. В., Грачевой Е. Ю. Налоговое право : учебник для СПО. ред.– 5-е изд., перераб. и доп. – М.: Юрайт, 2016. – С. 131. ↑

-

Маршавиной Л. Я., Чайковской Л. А.Налоги и налогообложение : учебник для прикладного бакалавриата. – М.: Юрайт, 2015. – С. 203. ↑

-

Митрофанова И. А., Плешаков Г. Г. Актуальность применения зарубежного опыта налогообложения предприятий в российских условиях // Молодой ученый. – 2013. – №9. – С. 217. ↑

-

Пансков В. Г. Налоги и налогообложение : учебник для СПО. – 4-е изд., перераб. и доп. – М.: Юрайт, 2015. – С. 292. ↑

-

Черника Д. Г., Шмелева Ю. Д. Налоги и налогообложение : учебник и практикум для СПО. – 2-е изд., перераб. и доп. – М.: Юрайт, 2016. – С. 295. ↑

-

Плотникова Л.А. Актуальные вопросы налогообложения экспортных операций // Казанский социально-гуманитарный вестник, 2013. - № 1.- С. 31. ↑

-

Пансков В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата. – 5-е изд., перераб. и доп. – М.: Юрайт, 2016. – С. 282. ↑

-

Романовского М. В., Ивановой Н. Г.Налоги и налогообложение : учебник для академического бакалавриата. – М.: Юрайт, 2015. – С. 241. ↑

-

Романовского М. В., Ивановой Н. Г.Налоги и налогообложение : учебник для академического бакалавриата. – М.: Юрайт, 2015. – С. 241. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 13.07.2015) // Собрание законодательства РФ, № 31, 03.08.1998, ст. 3824. ↑

- Прямые налоги и их место в налоговой системе РФ (на примере Самарской области)

- Правовое регулирование рекламной деятельности (ПРОБЛЕМЫ И САМОРЕГУЛИРОВАНИЕ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ)

- Особенности развития коммерческих банков и их кредитные операции на современном этапе.

- Комплект мебели в стиле конструктивизм для кабинета

- Технология CORBA (Назначение CORBA. Общие положения по применению системы «CORBA»)

- Группы и их значимость. Формальные и неформальные группы (на примере ТА Чемодан).

- Контроль доступа к данным (Методы защиты информации)

- Понятие правового отношения. Признаки, структура и содержание правоотношений

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий)

- сновные этапы формирования налогового учета в России

- Изменение и расторжение договора (ПОРЯДОК И ПОСЛЕДСТВИЯ ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА В ГРАЖДАНСКОМ ПРАВЕ РФ)

- Место и роль России в мировой индустрии спорта.