Прямые налоги и их место в налоговой системе РФ (на примере Самарской области)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Прямые налоги зависят и соответственно могут корректироваться исходя из индивидуальной характеристики налогоплательщика, косвенные же налоги такой зависимости не имеют, поскольку этими налогами облагаются обороты по купле-продаже, и на уровень дохода, ни стоимость имеющегося у налогоплательщика имущества не влияют на размер налогового платежа.

Проблемы взимание прямых налогов в Российской Федерации, будучи нерешенными, так или иначе продолжают существовать и наносить вред экономике страны. В современном обществе уменьшение недополучения прямых налогов в бюджет является необходимым условием сокращения социально-экономических проблем.

Актуальность данной темы обусловлена тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Прямой налог - налог, который взимается государством непосредственно с доходов (заработной платы, прибыли, процентов) или имущества налогоплательщика (земли, строений, ценных бумаг) .

В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в налоговой системе могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль организации, налоги на имущество как юридических, так и физических лиц и ряд других. В данном случае основанием для обложения служат владение и пользование доходами и имуществом

При взимании прямых налогов государство становится лицом к лицу к действительным плательщикам налога, тогда как налоги косвенные (например, акцизы) уплачиваются посредниками (производителями обложенных товаров), которые затем возмещают их с других лиц (с потребителей).

Как утверждает П.П. Грушевский, одним из достоинств прямых налогов, по сравнению с косвенными, заключаются в том, что они обеспечивают государству более устойчивый и определенный доход, ибо взимаются с имущества или дохода плательщиков, имеющего постоянную тенденцию к возрастанию (за исключением, конечно, чрезвычайных бедствий, вроде войн, неурожаев и т.п.).

Так же к достоинствам прямого налогообложения относится то, что прямые налоги в большей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики.

Объектом исследования являются прямые налоги.

Предметом исследования является механизм взимания прямых налогов.

Целью работы является исследование теоретических основ прямых налогов и выявление роли прямого налогообложения в бюджетной системе Российской Федерации.

Для достижения указанной цели необходимо решить следующие задачи:

- Выявить особенности прямого обложения;

- Изучить роль прямых налогов в доходах государственного и местного бюджетов;

- Описать виды прямых налогов и определить значение данных платежей в экономической политике государства;

- Конкретно рассмотреть экономическое содержание налога на доходы физических лиц и налога на прибыль организаций, их значение.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы .

Глава 1. Понятие, виды и функции прямых налогов

1.1. Основные черты прямого налогообложения

Налоговый Кодекс Российской Федерации (далее - НК РФ) был окончательно сформирован к 1 января 2005 года. Этот документ в настоящее время является главным законодательным документом в Российской Федерации, регламентирующим налоговые отношения. [1]

В соответствии с НК РФ в настоящее время в Российской Федерации установлено 14 налогов и сборов, различающихся по признакам и 4 специальных налоговых режима. [3.C.5]

В Российской Федерации в зависимости от уровня взимания различают федеральные, региональные и местные налоги (табл. 1). [1]

Таблица 1 - Система налогов Российской Федерации

|

Федеральные (ст. 13 НК РФ) |

Региональные (ст. 14 НК РФ) |

Местные (ст. 15 НК РФ) |

|

1 |

2 |

3 |

|

Налог на добавленную стоимость (НДС) акцизы Налог на доходы физических лиц (НДФЛ) Налог на прибыль организаций Налог на добычу полезных ископаемых (НДПИ) Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина |

Налог на имущество организаций Налог на игорный бизнес Транспортный налог |

Земельный налог Налог на имущество физических лиц Торговый сбор |

Специальные налоговые режимы - вводятся для определенных видов деятельности и предусматривают освобождение от обязанностей по уплате отдельных налогов и сборов [5.C.127]

Для конкретного налогоплательщика количество уплачиваемых налогов определенно меньше, чем это предусмотрено в Кодексе, так как существует достаточно много специфических налогов, производить уплату которых обязывает ограниченное число предприятий. К таким налогам можно отнести акцизы, налог на добычу полезных ископаемых, водный налог и ряд других. [4.C.12]

Из всего многообразия видов налогов, установленных в налоговой системе России, фактически пять налогов (налог на прибыль организаций, НДС, акцизы, таможенные пошлины и НДФЛ) являются решающими и основными для формирования доходов российской бюджетной системы. [7.C.111]

По объекту налогообложения различаются налоги на доходы, на собственность, на имущество и прочие.

По характеру взимания налоги принято делить на прямые и косвенные.

Прямой налог – налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. [6.C.34]

В Российской Федерации действует две системы прямого обложения:

- Прямые налоги, удерживаемые с юридических лиц (налог на прибыль организаций, налог на имущество организаций и другие);

- Прямые налоги, взимаемые с физических лиц (НДФЛ, налог на имущество с физических лиц, налог с владельцев транспортных средств и прочие).

Данные способы взимания налогов существенно различаются.

Основными методами при прямом налогообложении являются:

● Кадастровый

● По месту получения дохода до его получения

● Декларационный метод [7.C.110]

Основные черты прямого обложения:

- прямые налоги имеют самое близкое отношение к определенному доходу или имуществу плательщика, оцениваемому тем или другим способом, и применение этого вида обложения не требует вмешательства государственной власти в промышленную деятельность; [10.C.106]

- обеспечивают государству более устойчивый и определенный доход, так как взимаются с имущества или дохода плательщиков, имеющего постоянную направленность к возрастанию;

- независимо от устойчивости поступлений, чистый доход государства от прямых налогов больше, чем от косвенных;

- в прямых налогах правительство предъявляет свои требования непосредственно плательщику, который ясно представляет себе свою обязанность и поэтому привыкает сознательно относиться к участию граждан в общих расходах государства, также приобретает интересы к вопросам, касающимся финансового хозяйства отечества. [8.C.12]

Вывод: прямое налогообложение имеет много преимуществ финансового, экономического и социального характера. Но есть и недостатки: оно не может служить для обложения в достаточной мере массы населения, принадлежащей к бедному классу.

1.2 .Субъекты и объекты прямого налогообложения в Российской Федерации

Юридическое определение налога дано в НК РФ: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». [1]

Налоговая система РФ строится на основе существующих законодательных актов страны, которыми устанавливаются основные элементы налога. К их числу из двенадцати элементов относятся: субъекты и объекты налогов. [8.C.11]

Субъект налога (налогоплательщик) — юридическое или физическое лицо, на которое государством возложена обязанность уплачивать налог.

Из практики известно, что не существует универсального налогоплательщика. Применительно к каждому налогу или сбору устанавливается конкретный круг лиц, привлекаемых к его уплате. [12]

Налог уплачивается за счет собственных средств субъекта налогообложения, т.е. налог должен сокращать доходы налогоплательщика. «О налогах не договариваются» – один из основных принципов налогообложения. В отличие от других отраслей публичного права, где определяющими являются политико-правовые отношения лица и государства, в налоговом праве, прежде всего, учитывают экономические связи налогоплательщика и государства. [25.C.42]

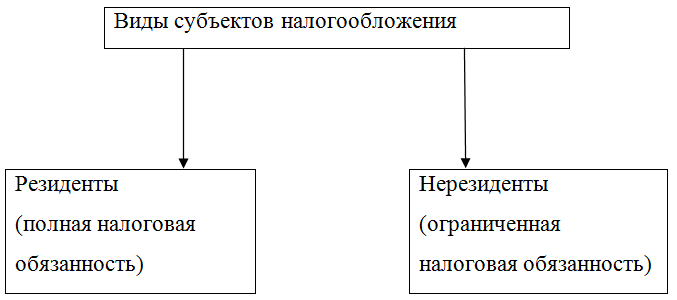

Экономические отношения налогоплательщика и государства определяются посредством принципа постоянного местопребывания (резидентства), согласно которому налогоплательщиков подразделяют на лиц:

• имеющих постоянное местопребывание в определенном государстве (резиденты);

• не имеющих в нем постоянного местопребывания (нерезиденты) (рис. 1).

Рисунок 1. Виды субъектов налогообложения [11]

- Налоговый статус физических лиц.

Резидентство физических лиц в России устанавливается ежегодно.

Лица, имеющие постоянное местожительство в РФ, - это лица, включая иностранцев и лиц без гражданства, проживающие на ее территории не менее 183 дней в календарном году в течение одного или нескольких периодов.

Лица, не имеющие постоянного местожительства в РФ, - это лица, проживающие на ее территории менее 183 дней в календарном году. [1]

Национальными законодательствами и международными соглашениями устанавливается строгая последовательность применения следующих критериев для определения местожительства в случаях, когда временного критерия недостаточно:

- место расположения привычного (постоянного) жилища;

- центр жизненных интересов (личные и экономические связи);

- место обычного проживания;

- гражданство. [15.C.129]

- Налоговый статус юридических лиц.

Деление юридических лиц на группы по принципу резидентства для России не является столь важным, как в отношении налогоплательщиков - физических лиц. Для определения резидентства юридических лиц в РФ используется тест юридического лица: лицо признается резидентом в стране, если оно зарегистрировало в этой стране свой юридический адрес. [14.C.54]

Объект налога – доход или имущество, с которого в соответствии с законодательством начисляется налог (заработная плата, прибыль, недвижимое имущество и т. д.).

Перечень объектов налогов:

● операции по реализации товаров (работ, услуг);

● имущество;

● прибыль;

● доход;

● стоимость реализованных товаров (выполненных работ, оказанных услуг);

● иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. [13.C.5]

Каждый налог имеет самостоятельный объект налогообложения. Так, обязанность исчислять и уплачивать налог на имущество организаций возникает, только если организация учла на балансе в качестве объектов основных средств движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность). Российская организация становится обязанным субъектом по налогу на прибыль организаций, как только полученные ею доходы превысят произведенные ею расходы. [16.C.771]

Вывод: каждый налог имеет самостоятельный объект налогообложения, т.е. один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период времени (принцип однократности обложения).

1.3. Классификация прямых налогов

Прямой налог – это налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Прямые налоги являются обязательными, и каждый гражданин обязан их выплачивать.[17]

Прямые налоги подразделяются на:

- Реальные (облагаются отдельные виды имущества налогоплательщика);

- Личные (взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот).

К числу прямых налогов относятся НДФЛ, налог на прибыль организаций, налог на имущество и прочие. [1]

Окончательным плательщиком прямых налогов является владелец имущества (дохода).

Помимо этого, налоги делятся на:

● раскладочные;

● количественные (долевые, квотативные), которые взимаются исходя из возможности налогоплательщика заплатить налог.

Налоги также делятся на:

- закрепленные - полностью или в частях закрепленные в качестве источника конкретного бюджета (в частности, таможенные пошлины);

- регулирующие - перераспределяемые ежегодно между бюджетами различных уровней при утверждении федерального бюджета для покрытия дефицита (например, акцизы, НДС, налог на прибыль организаций и т.д.).

Большую роль играют так называемые целевые налоги, в отличие от общих, т. е. налоги, взимаемые конкретно и целенаправленно для решения какой-либо определенной задачи. [21.C.19]

Налоги в соответствии с периодичностью их взимания можно также подразделить на:

- регулярные (систематические, текущие) - взимаются с определенной периодичностью в течение всего времени пользования плательщиками имуществом либо занятия каким-либо видом деятельности, приносящей прибыль (например, земельный налог, НДФЛ и т.д.) и

- разовые - взимаются в связи с какими-либо несистемными событиями (в частности, налог с имущества, который переходит к другому лицу в порядке наследования, дарения и т.д.).

Выводы:

Современная налоговая система является сложной, многогранной и часто противоречивой системой общественных отношений. Несмотря на неоднозначную, функционально разнонаправленную совокупность отношений, без налоговых отношений невозможно существование ни одного современного государства. По своей сути, налоговая система стимулирует макроэкономическое развитие государства, а также балансирует уровень инфляции и безработицы, способствует стабильному экономическому росту.

Если рассматривать российскую действительность, нельзя не отметить тот факт, что налоговая система в России развивалась достаточно хаотично, происходили необоснованные изменения налогового бремени, особенно это касалось неравномерного налогового пресса по регионам, что приводило к недовольству отдельных субъектов, а также общего роста негатива по отношению к налогам и, впоследствии, недобора налоговых средств.

Деление налогов на прямые и косвенные связано со степенью его переложения. Прямые налоги - это малопереложимые налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. В этом случае основанием для налогообложения служат факты получения доходов и владения имуществом налогоплательщиком, а налоговые отношения возникают непосредственно между налогоплательщиком и государством.

Косвенные налоги - это успешные переложимые налоги, взимаемые в процессе оборота товаров (работ, услуг), при этом включаемые в виде надбавки к их цене, которая оплачивается в итоге конечным покупателем .

Налоговые поступления в бюджет РФ от косвенных налогов (НДС, акцизы и таможенные пошлины) значительно превышают поступления от прямых налогов (налог на прибыль, НДПИ и пр.) Обосновано это тем, что косвенные налоги характеризуются стабильностью и более простым способом взимания, нежели прямые налоги. Но в тоже время подобная диспропорция приводит к несправедливому распределению налогового бремени [2].

Разновидность прямых налогов достаточно высока. К прямым налогом, дающим значительные денежные поступления в бюджет можно отнести НДФЛ, налог на прибыль, налог на имущество. В связи с этим налогоплательщики идут на ухищрения для снижения прибыли, что ведет к уменьшению базы налогообложения

Глава 2. Роль прямых налогов в налоговой системе Российской Федерации

2.1. Анализ объемов и динамики поступления прямых налогов в бюджет

Исследуем динамику поступлений налоговых доходов. Для этого обратимся к таблице 1.

Таблица 1 - Динамика налоговых доходов консолидированного бюджета (млрд. руб.) [18]

|

Динамика налоговых доходов |

Относительное отклонение налоговых доходов, % |

||||

|

Виды доходов |

2014 |

2015 |

2016 |

2015/2014 |

2016/2014 |

|

Всего налоговых доходов |

11600,38 |

14788,39 |

16562,92 |

27,48 |

42,78 |

|

Налог на прибыль организаций |

1 774,57 |

2 270,54 |

2 355,70 |

27,95 |

32,7 |

|

Налог на доходы физических лиц |

1 790,50 |

1 995,81 |

2 261,48 |

11,47 |

26,3 |

|

Налог на добычу полезных ископаемых |

1 406,31 |

2 042,55 |

2 459,40 |

33,45 |

74,9 |

Общие доходы в периоде с 2014 по 2016 года имеют положительную тенденцию роста. Этот аспект свидетельствует о том, что часть бизнеса вышла из теневой экономики, также увеличились доходы граждан, т.к. размер поступлений в бюджет увеличивался из года в год. [19]

Поступления от налога на прибыль организаций с 2014 по 2016 увеличились на 581,13 млрд.руб. или на 32,7 %. Поступления от налога на доходы физических лиц в указанный период выросли на 470,98 млрд. руб. или на 26,3%. От налога на добычу полезных ископаемых в бюджет поступило больше на 14053, 09 млрд. руб. или на 74,9 % [11].

Таким образом, можно сделать вывод, что данные статьи прямых налоговых доходов в периоде с 2014 по 2016 год имели тенденцию к росту. Наиболее значительный темп роста наблюдается по налогу на прибыль организаций и налогу на добычу полезных ископаемых - 32,7 % и 74,9 % соответственно, что обусловлено увеличением платежей от крупнейших плательщиков. [18]

Налоговые доходы федерального бюджета Российской Федерации тыс. руб. представлены в таблице 2.

Среди налоговых поступлений в федеральный бюджет Российской Федерации в 2016 году доминируют налог на добычу полезных ископаемых – 40,4% и налог на прибыль организаций - 19,2 %, при этом снижается удельный вес таких налогов как налог на прибыль организаций и налог на доходы физических лиц - 19,2 % и 1,8 % соответственно.

Таблица 2 - Налоговые доходы федерального бюджета Российской Федерации, тыс. руб. [19]

|

Налоги |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

2016 г. |

Удельный вес (%) |

|

Налоговые поступления всего в том числе: |

366520 |

100 |

421134 |

100 |

491786 |

100 |

|

Налог на прибыль организаций |

78802 |

21,5 |

87596 |

20,8 |

94423 |

19,2 |

|

Налог на добычу полезных ископаемых |

130481 |

35,6 |

160873 |

38,2 |

198682 |

40,4 |

|

Налог на доходы физических лиц |

12828 |

3,5 |

8844 |

2,1 |

8852 |

1,8 |

Рассмотрим налоговые доходы консолидированного бюджета субъектов Федерации (таблица 3).

Таблица 3 - Налоговые доходы консолидированного бюджета субъектов Федерации, тыс. руб. [19]

|

Налоги |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

2016 г. |

Удельный вес (%) |

|

Налоговые поступления всего в том числе: |

890382 |

100 |

1260302 |

100 |

1557244 |

100 |

|

Налог на прибыль организаций |

33478 |

37,6 |

51798 |

41,1 |

658714 |

42,3 |

|

НДФЛ |

251088 |

28,2 |

412119 |

32,7 |

527906 |

33,9 |

|

НДПИ |

77463 |

8,7 |

123510 |

9,8 |

175969 |

11,3 |

Среди налоговых поступлений в консолидированный бюджет субъекта Федерации доминируют налог на прибыль организаций - 42,3 %, налог на доходы физических лиц - 33,9 % и налог на добычу полезных ископаемых – 11,3 %. И в общей структуре увеличивается удельный вес данных налогов. Увеличивается удельный вес налога на прибыль организаций на 4,7 %, налога на доходы физ. лиц - на 5,7 % и налога на добычу полезных ископаемых - на 2,6 %.

Основными источниками доходов в местных бюджетах являются отчисления от налога на доходы физических лиц - 62,1 %, налога на прибыль организаций - 11,7 %. (таблица 4). [18]

Таблица 4 - Налоговые доходы местного бюджета Российской Федерации, тыс. руб.

|

Налоги |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

2016 г. |

Удельный вес (%) |

|

Налоговые поступления всего в том числе: |

410571 |

100 |

558357 |

100 |

692358 |

100 |

|

НДФЛ |

231562 |

56,4 |

333897 |

62,1 |

429954 |

59,8 |

|

Налог на прибыль организаций |

54195 |

13,2 |

70353 |

12,6 |

81006 |

11,7 |

|

НДПИ |

27919 |

6,8 |

42993 |

7,7 |

62312 |

9,0 |

Из рассмотренных выше таблиц видно, что основным бюджетообразующим налогом является налог на добычу полезных ископаемых. Стоит также отметить, что наблюдается уменьшение удельного веса налога на прибыль в налоговых поступлениях в бюджет. Так в 2016 г. поступления составили 15,22 % в общем объеме поступлений, тогда как в 2015 и 2014 гг. - 16,35 % и 17,3 % соответственно. Основными факторами падения поступлений налога на прибыль в 2014-2016 гг. стало вступление новых положений Налогового кодекса РФ, относящихся к данному налогу [19].

Существенное снижение поступлений налога на прибыль возможно за счет применения крупными компаниями внутренних или корпоративных цен, перетекания средств между головной организацией и дочерними подразделениями, а также за счет других методов манипулирования налоговой базой. Четкие правила определения цен для целей налогообложения пока отсутствуют. [22.C.80]

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства и выполняет фискальную, регулирующую и социальную функцию налогообложения. Поэтому рассмотрим значение данного налога в формировании доходов бюджетов Российской Федерации. Доля НДФЛ в налоговых доходах, % представлена в таблице 5.

Таблица 5- Доля НДФЛ в налоговых доходах, % [18]

|

Динамика налоговых доходов |

Отклонение |

||||

|

Виды доходов |

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

Консолидированный бюджет РФ |

38,1 |

39 |

41,9 |

2,4 |

7,4 |

|

Местные бюджеты |

68,3 |

70,3 |

69,9 |

2,9 |

-6,0 |

Доля доходов от НДФЛ в общем доходе от налогов в местные бюджеты в 2015 г. составила 70,3 %, что на 2 % больше, чем в 2014 г., а в 2016 г. - 69,9 %, что на 0,4 % меньше чем в 2015 г. [24.C.240]

Поступление от НДФЛ в консолидированный бюджет РФ и местные бюджеты увеличилось в 2015 г. по сравнению с 2014 г., а также в 2016 г. наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты Российской Федерации по сравнению с 2015. г.

В 2016 году задолженность бюджету по прямым налогам составила 770,3 млрд. рублей из них 25,1 % составляют задолженность по налогу на прибыль организации, 0,7 % - налог на доходы физических лиц и 0,4 % - налог на добычу полезных ископаемых, что представлено в таблице 6.

Таблица 6 - Структура задолженности по прямым налогам за 2016 год [19]

|

Задолженность |

Из нее |

|||||

|

млрд. рублей |

в % к итогу |

недоимка |

урегулированная задолженность |

|||

|

млрд. руб. |

в % к итогу |

млрд. руб. |

в % к итогу |

|||

|

Всего |

770,3 |

100 |

405,3 |

100 |

365 |

100 |

|

в том числе: налог на прибыль организации |

165,6 |

25,1 |

64,1 |

15,8 |

100,5 |

27,5 |

|

НДФЛ |

5,4 |

0,7 |

2,9 |

0,7 |

2,5 |

0,7 |

|

НДПИ |

3,7 |

0,4 |

1,9 |

0,5 |

1,7 |

0,5 |

Недоимка по налоговым платежам за 2016 год составила 405,3 млрд. рублей. Урегулированная задолженность за 2016 год составила 365 млрд. рублей.

Основная часть урегулированной задолженности приходится на задолженность, приостановленную к взысканию в связи с введением процедур банкротства и задолженность, взыскиваемую судебными приставами, можно отметить, что существует важная проблема, как недополучение доходов в консолидированный бюджет.

Во многом это связано с уклонением как организаций, так и физических лиц от полной уплаты налогов. Т.е. организации укрывают полученные доходы, а физические лица получают зарплату в «конвертах». Тем самым до бюджета не доходят огромные денежные средства. По нашему мнению, необходимо выбрать правильные и чётко сформулированные направления по развитию налоговой системы, которые способствовали минимизации проявления такого рода проблем. [26.C.42]

2.2. Значение прямых налогов для развития региональных налоговых систем (на примере Самарской области)

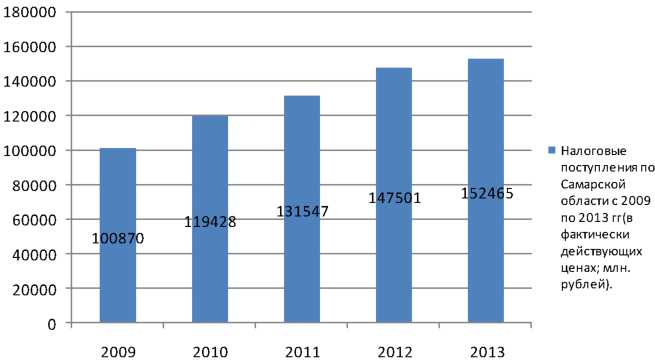

Самарская область является одной из самых развивающихся областей России. Рассмотрим процесс регионального налогообложения на примере этой области. По общим суммам поступлений в консолидированный бюджет РФ Самарская область занимает 2-ое место в Приволжском Федеральном округе (ПФО). Самарская область занимает лидирующие места в ПФО по поступлениям, контролю и снижению задолженности.

Совокупная задолженность снизилась за 1 квартал 2016 года на 3,4 %. Одним из основных показателей, характеризующим полноту поступлений налогов и сборов в бюджетную систему РФ, является собираемость налогов и сборов. За отчетный период по Самарской области она составила 94,92 %.

Рассмотрим налоговую систему исследуемого региона. Ниже приведена диаграмма «Налоговые поступления по Самарской области с 2013 по 2016 гг.» [18].

На графике видно, что за последние годы налоговые поступления по данной области заметно увеличились. С 2013 по 2016 гг. объем налогов увеличился примерно в 1,5 раза, что свидетельствует о положительной тенденции роста доходов региона.

2012 2013 2014 2015 2016

Рис. 2. Налоговые поступления по Самарской области с 2013 по 2016 гг. [18]

Рассмотрим детально состав и структуру налоговых доходов Самарской области и представим данные в виде табл. 7.

Таблица 7 -Поступление налогов и сборов в бюджетную систему Самарской области по видам за январь-ноябрь 2016 года

|

В бюджеты всех уровней |

|||

|

млн. рублей |

удельный вес в общей сумме поступлений, % |

||

|

2016 г. |

2015 г |

||

|

Прямые налоги |

|||

|

Налог на прибыль организаций |

38686.1 |

14,8 |

17,6 |

|

НДФЛ |

39197,0 |

15 |

13,6 |

|

НДПИ |

55168,4 |

21,1 |

21,5 |

|

Налоги на имущество |

20040,6 |

7,7 |

7,1 |

|

Прочие прямые налоги |

4483,9 |

1,7 |

1,8 |

|

Всего по прямым налогам |

157576 |

60,3 |

61,6 |

|

Косвенные налоги |

|||

|

НДС на товары (работы, услуги), реализуемые на территории РФ |

50509,5 |

19,3 |

19,7 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории РФ |

53314,8 |

20,4 |

18,7 |

|

Всего по косвенным налогам |

103824,3 |

39,7 |

38,4 |

|

Итого |

261400,3 |

100 |

100 |

Структуру налоговых поступлений наглядно продемонстрируем в виде диаграммы (рис. 3):

Рис. 3. Доля прямых и косвенных налогов за 2016 г.(в % к общей сумме доходов)

Всего за 2016 год в бюджеты всех уровней по Самарской области поступило 261400,3 млн. руб. Из таблицы видно, что прямые налоги составляют 60 % от всех налоговых поступлений. В отличие от косвенных, представленных двумя видами налогов, прямые налоги более разнообразны. [19]

Среди прямых налогов наибольший удельный вес занимает налог на добычу полезных ископаемых (НДПИ). За 2016 год в бюджет поступило 55168,4 млн. руб., однако, удельный вес снизился на 0,4 % по сравнению с 2015 годом.

Второе место после НДПИ занимает НДФЛ с 39197 млн. руб., при этом его удельный вес увеличился на 1,4 % по сравнению с 2015 годом.

Следующий по объему - налог на прибыль организаций. Доход от него составил 38686,1 млн. руб. В сравнении с предыдущим годом удельный вес данного вида налогов уменьшился на 2,8 %.

Налоги на имущество принесли бюджету 20040,6 млн. руб., удельный вес увеличился незначительно на 0,6 %. Остальные прямые налоги занимают незначительный объём от общей массы - 1,7 % или 4483,9 млн. руб.

Среди косвенных налогов акцизы занимают первое место, объем поступлений составил 53314,8 млн. руб., в 2015 году удельный вес равен 18,7 %, а в 2016 году - 20,4 %, наблюдается тенденция к увеличению. Удельный вес по НДС снизился на 0,4 % и составил 50509,5 млн. руб. Хотя косвенные налоги не так разнообразны, поступления по ним в бюджетную систему весьма значительны и составляют примерно 40 %. Всего за исследуемый год по косвенным налогам в бюджет поступило 103824,3 млн. руб. [18]

Доминирование прямых или косвенных налогов естественным образом сказывается на общем социально-экономическом развитии государства. Большой удельный вес косвенных налогов приводит к инфляции в стране и постоянному росту цен, а также говорит о том, что экономика подвержена кризисному состоянию. Но при этом косвенные налоги очень надежны, экономика более сбалансирована в плане поступления данных налогов бюджетную систему.

Что же касается прямых налогов, то их преимуществом является привязка к платежеспособности определенного субъекта, то есть это постоянный и твердый источник дохода государства, соразмерный в каждой отдельной ситуации от возможностей налогоплательщика. Однако, недостатками прямых налогов являются уклонение от уплаты налогов, а также и предоставление недостоверной информации по платежеспособности. [25.C.162]

В идеале, каждое современное государство должно стремиться найти баланс между прямыми и косвенными налогами. Диверсифицированная система налогообложения со сдвигом в сторону прямых налогов существенно корректирует экономическое состояние субъекта и страны в целом.

В Самарской области наблюдается сдвиг в сторону прямых налогов, что говорит о достаточной развитости этого экономического региона, однако, не стоит забывать, что большую часть доходов составляют налоги на добычу полезных ископаемых (21,1 %). Следовательно, стоит принять меры по улучшению взимания других видов прямых налогов. [11]

Важными функциями прямых налогов являются социальные, то есть самые большие налоговые расходы должны нести те члены общества, которые имеют наибольшие доходы. Самарская область, да и вся Россия в целом, должны стремиться к прогрессивной шкале налогообложения. Давно доказано, что при справедливом налогообложении создается импульс для развития и регулирования различных экономических процессов, таких, как инвестиции, деловая активность и т.д.

Дифференцированную ставку налогообложения также стоит использовать при формировании НДПИ, так как это позволит объективно оценивать плату за использование природных ресурсов, влияющих на себестоимость добычи.

Таким образом, важным фактором улучшения региональной налоговой системы (да и всей финансовой системы в целом) является диверсификация экономики. Только в случае построения правильной экономической модели (независимой от определенных секторов экономики) возможно формирование реальной рыночной цены и только тогда можно сформировать налоговую систему с уклоном на прямые налоги. [19]

При формировании региональной налоговой политики следует активно подключать местные власти, которые в большей мере компетентны в сфере экономического развития региона.

Обратить особое внимание необходимо на совершенствование методов учета и контроля плательщиков. Можно также сделать акцент на создание единых баз, усиление полицейской функции, то есть принудительных мер по взысканию налогов.

Для повышения доходов бюджета Самарской области за счет прямых налогов необходимо также принять меры по привлечению отечественных и зарубежных инвестиций в регион, активизировать меры по финансовому оздоровлению убыточных предприятий, а также развивать объекты инфраструктуры и стимулировать граждан к предпринимательской деятельности.

2.3.Значение и актуальные проблемы налогообложения физических лиц в РФ

Налогообложение физических лиц является важнейшим элементом налоговой системы любого государства, представляя собой не только экономический, но и социальный рычаг управления.

Ученые-экономисты в своих трудах неоднократно выдвигали идеи того, что достичь социальную справедливость в обществе и понизить уровень разрыва между доходами богатых и бедных возможно путем применения на практике механизмов прогрессивного налогообложения как доходов, так и имущества физических лиц, элементами налогообложения роскоши и сверх доходов. Идеи Дж. М. Кейнса, Д. Локка, В. Петти и др. нашли свое воплощение в налоговых системах стран с развитой рыночной экономикой. Разработанные А. Смитом и дополненные А. Вагнером базовые принципы налогообложения в XX веке были уточнены с учетом реалий экономической и финансовой теории и практики и в настоящее время сформированы в определенную систему. Особое место занимает принцип равенства и справедливости, согласно которому налогоплательщики должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства. Несмотря на то, что с момента обоснования данного принципа прошло почти два с половиной столетия и наука о налогообложении придвинулась далеко вперед, проблема формирования справедливого налогообложения до настоящего времени остается одной из самых дискуссионных и малоисследованных в налоговой области [11].

Последователи либеральной направления в развитии экономики российские учёные Н.В. Акиндинова, Е.Г. Ясин, Я.И. Кузьминов считают, что переход к прогрессивному налогообложению «позволит получить дополнительные доходы, но с учётом неизбежного ухода в «тень» не компенсирует даже половины нынешнего бюджетного дефицита» [14.C.3].

Обобщив результаты многолетних исследований ИСЭРТ РАН, В.А. Ильин, А.И. Поварова показали, что и без прогрессивного налогообложения все эти процессы имеют место, а в последние годы усиливаются благодаря целенаправленным действиям властей по созданию условий для минимизации налогообложения крупного капитала [14].

Признанный авторитет В.Г. Пансков не раз заявлял, что «сохраняя плоскую шкалу налогообложения личных доходов населения, государство тем самым расписывается в собственном бессилии навести порядок в установлении цивилизованных форм оплаты труда в экономике страны» [21].

Его мнение разделяет М.М. Соколов, говоря «это выглядит настоящим парадоксом современной налоговой системы, когда бедные содержат богатых - через финансирование за счёт подоходного налога школ, больниц, полиции, армии» [22].

По мнению Мусаевой Х.М. «в результате исследования: показано не соблюдение принципов экономической целесообразности и социальной ориентированности в действующем механизме исчисления и взимания налога на доходы физических лиц (НДФЛ), что сдерживает развитие человеческого потенциала и рост благосостояния граждан» [16].

При этом государство в лице представителей различных инстанций постоянно говорит о том, что введения прогрессивного налогообложения не будут в ближайшей перспективе. Министр финансов А. Силуанов признаёт, что нынешняя система подоходного налога не учитывает разницу в доходах россиян, но при этом заявляет: «Собираемость подоходного налога резко упадёт, если ввести прогрессивную шкалу»

Согласно официального сайта информационного агентства «Клерк.Ру» «Власти намерены отстаивать сохранение плоской шкалы НДФЛ. Сохранение плоской шкалы отстаивают представители либерального крыла органов государственной власти и управления РФ. Так, заместитель министра экономического развития С. Воскресенский приравнял плоскую шкалу к завоеваниям и призвал охранять её как институт»..

Глава Минэкономразвития также выступает против введения прогрессивной шкалы налогообложения.

В качестве одного из основных аргументов против введения прогрессивной шкалы приводится рост бегства капитала и вывод доходов из-под налогообложения, в том числе с помощью офшоров. [18]

Исходя из вышесказанного, осуществим анализ действующей в РФ системы налогообложения физических лиц.

Обязанность граждан добросовестно исполнять обязанности плательщиков законно установленных налогов и сборов зафиксирована в статье 57 Конституции РФ. Налогообложение физических лиц регламентируется Налоговым кодексом РФ в части федеральных налогов и региональными законами в части региональных и муниципальных налогов. В налоговой системе России физические лица являются плательщиками следующих налогов:

- федеральные налоги:

- НДФЛ;

- водный налог,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов,

- государственная пошлина.

- региональные налоги:

- транспортный налог;

- местные налоги и сборы:

- налог на имущество физических лиц;

- земельный налог. [1]

В ряде случаев физические лица будут также уплачивать и страховые сборы.

Налоги являются одним из основных источников формирования доходной части бюджета РФ. Не последнюю роль в этом играют и налоги с физических лиц. [18]

Как известно, налоги выполняют четыре важнейшие функции:

- обеспечение финансирования государственных расходов — фискальная функция;

- государственное регулирование экономики — регулирующая функция;

- стимулирующая функция;

- поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп в целях сглаживания неравенства между ними — социальная функция (перераспределительная).

Акцентируем внимание на последней из перечисленных выше функций, которая носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это становится возможным через установление прогрессивных ставок налогообложения, направление значительной части средств бюджета на социальные нужды населения, полное или частичное освобождение от налогов граждан, нуждающихся в социальной защите. [16.C.32]

По мнению ряда исследователей, одним из главных показателей того уровня, на котором находится развитие любого государства, является то, каким образом оно оказывается способно обеспечивать социальную устойчивость и стабильность, опираясь при этом на справедливое распределение национальных богатств и перераспределение доходов населения. При этом аналитики предлагают множество показателей, с помощью которых возможно оценить степень дифференциации (расслоения) общества в зависимости от размеров доходов граждан. Одним из таких критериев является широко применяемый на Западе показатель или коэффициент Джинни, который для России в 2016 году составил 39,9 %, что значительно выше его значения для развитых стран Европы - от 25 до 34 процентных пунктов [18].

Согласно статье 7 Конституции «Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и «свободное развитие человека» , оказание всемерной помощи наименее защищенным категориям граждан, что достигается, в том числе, с помощью образующих налоговую систему государства механизмов. Одним из действенных механизмов, позволяющих в полной мере реализовать социальную роль налогообложения, в том числе обеспечить снижения разрыва в уровнях доходов граждан, может стать дальнейшее совершенствование налоговой системы в части реформирования налогообложения физических лиц.

Несмотря на декларируемую социальную направленность налогообложения физических лиц, за последние годы мы можем наблюдать противоположную тенденцию: ужесточение налоговой политики в отношении физических лиц. Данная тенденция проявляется буквально по всем основным аспектам налогообложения: постановка на учет, налоговый и иные виды контроля, отчетность, прямое повышение налогового бремени и т.д.

С одной стороны, можно предположить, что это всё есть ответная реакция государства на падение бюджетных доходов из-за падения цен на нефть, т.е. не что иное, как попытка их компенсировать посредством вовлечения более широких слоев населения в процессы, связанные с его налоговым обложением.

Рассмотрим основные изменения в налогообложении физических лиц, ухудшающих их положение.

Так, еще до 2016 г. начались перерасчеты размеров земельного налога в связи с переходом на кадастровую стоимость земли при его исчислении. В этом году также была введена обязанность для физических лиц сообщать в налоговый орган об объектах, по которым не формируется уведомление об уплате имущественных налогов.

Приняты поправки в главу 23 НК РФ, которыми срок владения объектами недвижимости для целей получения полного имущественного вычета по НДФЛ при их продаже был увеличен с 3х до 5 лет. Данная корректировка законодательной базы может объясняться и желанием законодателей вывести из тени доходы, получаемые от реализации имущества, приобретаемого физическими лицами исключительно для целей перепродажи.

Другой мерой, обсуждаемой в 2016г. вновь была тема введения «налогового контроля за расходами физических лиц». Несмотря на то, что в РФ имели место две неудачные попытки введения такого контроля, этот вопрос по-прежнему на повестке дня [9].

Пока в прессе обсуждается только сама гипотетическая возможность введения такого контроля над расходами населения (некоторые особо отмечают «крупными расходами»), однако по заверениям чиновников технически наладить такой контроль вполне возможно. Тем более, что некоторые механизмы контроля за расходами сегодня уже внедрены и функционируют, в частности, значительное количество граждан, относящихся к государственным служащим, либо являющихся сотрудниками

государственных компаний должны ежегодно декларировать не только доходы и состояние, но и крупные расходы .

Следует отметить активизацию контрольной деятельности налоговых органов при применении физическими лицами налоговых льгот: налоговые органы ужесточают требования по их подтверждению.

С 1 января 2016 г. на основании Федерального закона от 23.07.2013 N 214-ФЗ произошло увеличение транспортного налога в отношении легковых автомобилей стоимостью от 3 млн руб. Сумма транспортного налога исчисляется с учетом повышающих коэффициентов в размерах от 1,1 до 3.

Наиболее сильно ударили по карманам налогоплательщиков-физических лиц (в тех регионах, где норма уже введена) и ударят (после утверждения на региональном уровне) изменения в части исчисления налога на имущество физических лиц.

Принятый Федеральный закон от 04.10.2016 № 284-ФЗ, которым во вторую часть НКРФ вводилась гл. 32 - «Налог на имущество физических лиц», установил последовательный переход на исчисление налога на имущество, исходя из кадастровой стоимости объектов недвижимости (к 2020 г.), в нем также были пересмотрены основания и порядок предоставления налоговых льгот для некоторых категорий физических лиц. [19]

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации.

Окончательное решение о переходе на исчисление налога на имущество физических лиц в соответствии с его кадастровой стоимостью в Ростовской области пока не принято, но это может быть сделано не позднее 1 января 2018 года.

В 2016 году в области проведена актуальная кадастровая оценка объектов недвижимости. Результаты оценки вступают в силу с 1 января 2018 года и будут действовать в течение пяти лет». [18]

Переход на налогоисчисление на основании кадастровой стоимости объектов недвижимости позволит вовлечь в налоговый оборот имущество, не имеющее инвентаризационной стоимости, в том числе имущество собственников домов, квартир, гаражей, другой недвижимости, приобретенной после 1 марта 2013 года. В настоящее время в Ростовской области таких объектов более 240 тысяч.

В случае принятия решения о введении налога с 2018 года граждане должны будут уплатить налог на имущество физических лиц до 1 декабря 2019 года, причем поэтапно - с ежегодным увеличением на 20% от разницы между новым и предыдущим налогом. И только через пять лет будет уплачиваться полная сумма налога.

Ставки налога на имущество физических лиц устанавливаются "на местах" - нормативными актами муниципальных образований или городов федерального значения. Однако, Налоговым кодексом предусмотрены пределы этих ставок.

Если налоговая база определяется по кадастровой стоимости объекта, то ставки не должны превышать:

- 0,1% в отношении: жилых домов и помещений; объектов незавершенного строительства жилых домов; единых комплексов, в состав которых входит хотя бы одно жилое помещение или дом; гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Эти ставки на местном уровне могут быть снижены до нуля или увеличены не более, чем в 3 раза.

- 2% в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

- 0,5% в прочих случаях. Если налоговая база определяется по инвентаризационной стоимости объекта, то ставки устанавливаются как суммарная инвентаризационная стоимость объектов имущества, умноженная на коэффициент- дефлятор (в 2017 году он равен 1,425).

По опыту регионов, уже исчисляющих налог на имущество по данной схеме, суммы налоговых платежей выросли повсеместно.

Опыт тех стран, которые широко применяют заложенный в налогообложении доходов и имущества граждан перераспределительный потенциал для решения острых социально-экономических задач, свидетельствует: для того, чтобы обеспечить соблюдение принципа справедливости при совершенствовании налогообложения в нашей стране, следует максимально аккуратно внедрять применение прогрессивных методов налогообложения, активно сочетая их с широкой, но адресной системой налоговых вычетов и льгот.

В настоящее же время мы можем констатировать, что те изменения, которые происходят в российском налоговом законодательстве в части налогообложения физических лиц не позволяют говорить о том, что они способствуют социальной стабильности в обществе.

И, вероятнее всего, «прогрессивная ставка обложения доходов граждан - будущее налоговой системы. Вопрос лишь в том, какое именно содержание приобретет эта ставка» [10].

Выводы:

Для дальнейшего развития прямого налогообложения необходимо постоянное совершенствование налогового законодательства, усиление контроля над взиманием прямых налогов и борьба с уклонением от уплаты. Важную роль здесь играет развитие системы льгот и преференций по данному виду налогов и правильное распределение налоговой нагрузки в обществе.

В целом необходимо:

- активизировать меры по финансовому оздоровлению убыточных предприятий;

- стимулировать привлечение инвестиций;

- установить налоговую нагрузку (налоговое бремя) соразмерно платежеспособности населения;

- обеспечить прозрачность налоговой системы;

- дать населению возможность влиять на налоговую политику;

- создавать партнерские отношения с государством, основанные на принципе взаимности прав и обязанностей.

В качестве основных перспектив развития прямых налогов в Российской Федерации можно назвать поиск оптимального уровня соотношения прямого и косвенного налогообложения, развитие контроля над налогообложением консолидированных групп налогоплательщиков, реформирование налогообложения добычи полезных ископаемых, решение вопросов об индексации ставок водного налога, введение налога на недвижимое имущество физических лиц, а также установление налоговых каникул.

Заключение

Прямые налоги играют немаловажную роль в налоговой системе Российской Федерации. Следует отметить, что при уплате прямых налогов, в отличие от косвенных, налогоплательщики напрямую взаимодействуют с государством в лице налоговых органов. При этом повышается заинтересованность граждан в том, как и в каких целях государство использует налоговые поступления, т.е. в какой- то степени совершенствуется налоговая культура .

Прямые налоги являются неотъемлемой частью экономической системы любого государства. В большинстве экономически развитых стран прямые налоги - основной источник доходов государственного бюджета. В нашей стране преобладают косвенные налоги. Это можно считать особенностью российской налоговой системы, так как преобладание косвенных налогов в основном свойственно развивающимся странам. Однако в настоящее время происходит постепенная переориентация на прямое налогообложение.

Прямые налоги - это налоги на доходы и имущество. Они взимаются с конкретного физического лица или организации.

Действующими прямыми налогами в нашей стране являются налог на прибыль организаций, налог на доходы физических лиц, налог на имущество организаций, налог на имущество физических лиц, налог на добычу полезных ископаемых, водный налог, транспортный налог, земельный налог и налог на игорный бизнес.

Преимуществами прямых налогов является то, что при их уплате возникают напрямую взаимоотношения между государством и налогоплательщиком. Кроме того, прямые налоги в большей степени соразмерны с платежеспособностью налогоплательщиков, а расходы на их взимание не особенно велики.

В структуре федерального бюджета РФ заметно преобладают косвенные налоги. Например, за 2016 г. поступило 51 390,3 млн руб., т.е. на 14,7% больше, чем за 2013 год. Величина налога на прибыль организаций за этот период составила 611,7 млн рублей. По сравнению с аналогичным периодом 2013 г. поступление этого налога уменьшилось на 52,6 млн руб., т.е. на 7,9%. Аналогично в 2016 г. снизилась доля налога на добычу полезных ископаемых и других прямых налогов [2].

Наибольший удельный вес среди прямых налогов в структуре консолидированного бюджета Российской Федерации составляют налоги и сборы за пользование природными ресурсами, в первую очередь налог на добычу полезных ископаемых. За 2016 г. поступления этого налога составили 2904,2 млрд рублей.

Проанализировав налоговые поступления в консолидированный бюджет, можно сделать вывод, что существенную роль среди прямых налогов в формировании бюджета играют налог на доход физических лиц, налог на прибыль организаций, налог на имущество организаций. Чуть меньшие поступления обеспечивают земельный и транспортный налоги.

Для дальнейшего развития прямого налогообложения необходимо постоянное совершенствование налогового законодательства, усиление контроля над взиманием прямых налогов и борьба с уклонением от уплаты. Важную роль здесь играет развитие системы льгот и преференций по данному виду налогов и правильное распределение налоговой нагрузки в обществе.

В целом необходимо:

- активизировать меры по финансовому оздоровлению убыточных предприятий;

- стимулировать привлечение инвестиций;

- установить налоговую нагрузку (налоговое бремя) соразмерно платежеспособности населения;

- обеспечить прозрачность налоговой системы;

- дать населению возможность влиять на налоговую политику;

- создавать партнерские отношения с государством, основанные на принципе взаимности прав и обязанностей.

В качестве основных перспектив развития прямых налогов в Российской Федерации можно назвать поиск оптимального уровня соотношения прямого и косвенного налогообложения, развитие контроля над налогообложением консолидированных групп налогоплательщиков, реформирование налогообложения добычи полезных ископаемых, решение вопросов об индексации ставок водного налога, введение налога на недвижимое имущество физических лиц, а также установление налоговых каникул.

Сегодня существует огромный, теоретически обобщенный и осмысленный опыт взимания и использования прямых налогов в других странах. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России.

Библиография:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Бюджетный кодекс российской федерации от 31.07.1998 №145-ФЗ (действующая редакция от 29.12.2015) [Текст] // Собрание законодательства Российской Федерации. - 04 января 2016. - № 1 (часть I). - Ст. 26.

- Акиндинова, Н.В. Экономика России: перед долгим переходом/Н.В. Акиндинова, Е.Г. Ясин, Я.И. Кузьминов//Вопросы экономики. -2016. -№ 6. -С. 5-35.

- Аксенов С. Налоги и налоговая система Российской Федерации: учебник и практикум для бакалавриата//. М.: ЮРАИТ, 2015. - 541 с.

- Аношина Ю.Ф Критерии эффективного использования земель сельскохозяйственного назначения.//Вестник Российского государственного аграрного заочного университета. 2010. № 8. С. 127-134.

- Бабенко Е.Ю. Современная бюджетная система России [Текст] / Е.Ю. Бабенко. - Тамбов: Издательство Тамбовского государственного университета, 2014. - 562 с.

- Голик Е.Н. Приоритетные направления развития налогообложения в России // Гуманитарные и социально-экономические науки. 2016. № 2. С. 111-114.

- Грозовский Б. Бюджетная система России [Текст] / Б. Грозовский // Ведомости. - 2015. - № 5. - С. 8-12.

- Грушевский П.П. Бюджетная система [Текст] / П.П. Грушевский. - М.: Омега-Л, 2015. - 854 с.

- Домхокова Т.В., Бессонова Е.А. Особенности информационно-аналитического обеспечения управления в системе контроллинга // Известия Юго-Западного государственного университета. 2015. № 1 (58). С. 90-106.

- Единая межведомственная информационно-статистическая система, 2017. URL: http://fedstat.ru/

- Елизавета Базанова. Чиновники обсуждают возможность контроля за крупными расходами населения / Е. Базанова, Ф. Стеркин, М. Папченкова, А. Прокопенко «Ведомости». [Электронный ресурс]. - Режим доступа: http://www.vedomosti.ru/economics/articles/2016/07/13/648989-kontrolva-rashodami- naseleniya/, свободный. - Загл. с экрана. - Яз. рус.

- Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмента социальной политики государства: Автореф. дис. ... канд. эконом. наук: 08.00.10. -Москва, 2015. - 27 с.

- Ильин, В.А. Эффективность государственного управления 2000-2015. Противоречивые итоги -закономерный результат/В.А. Ильин, А.И. Поварова. -Вологда: ИСЭРТ РАН, 2016. -304 с.

- Коптева Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. — 2015. — №21.1. — С. 125-129.

- Мусаева Х.М. Потенциал налога на доходы физических лиц и проблемы его реализации в условиях Российской Федерации. // Налоги и налогообложение. - 2015. - № 10. - C. 761-771.

- Налоги и налоговая система: учебное наглядное пособие / Л. В. Севрюкова, Т. Ю. Ткачева, С. Н. Белоусова; // Юго-Зап. гос. ун-т. - Курск, 2015. - 156 с.

- Официальный сайт Министерства финансов службы. URL: http://www.nalog.ru.

- Официальный сайт Федерального казначейства. URL: http://www.roskazna.ru.

- Пансков В.Г. Принцип справедливости и его отражение при налогообложении физических лиц в российской налоговой системе // ЭТАП. 2016. №3. URL: http://cyberleninka.ru/article/n/printsip-spravedlivosti-i-ego-otrazhenie-pri-nalogooblozhenii- fizicheskih-lits-v-rossivskov-nalogovov-sisteme (дата обращения: 03.05.2017).

- Пансков, В.Г. К вопросу о прогрессивной шкале налогообложения доходов физических лиц/В.Н. Пансков//Налоги и налогообложение. -2009. -№ 7. -С. 14-19.

- Соколов, М.М. О налоговой нагрузке в экономике России и зарубежных стран/М.М. Соколов//Экономист. -2016. -№ 6. -С. 77-89.

- Федорова С.Н. Учет страховых договоров и анализ показателей продаж (по отраслям) [Текст] : Учебное пособие / С.Н. Федорова // . - Пермь: НОУ СПО "Финансово-экономический колледж", 2014. - 76 с.

- Федорова С.Н., Макарова М.В. Выездные налоговые проверки: сущность и особенности / С.Н. Федорова, М.В. Макарова // Сборник научных статей региональной научно-практической конференции, посвященной 25-летию ФНС России. Ответственный редактор Л. В. Севрюкова. - Курск, 2015. - С. 240-244.

- Фролова О. А. Малые формы хозяйствования: проблемы и перспективы развития // Вестник НГИЭИ. 2012. № 3. С. 144-162.

- Чижик А.С., Миргородская М.Г. Совершенствование методологии анализа финансового состояния кредитной организации //Международный научно-исследовательский журнал. 2014. № 4-3. С. 42.

- Правовое регулирование рекламной деятельности (ПРОБЛЕМЫ И САМОРЕГУЛИРОВАНИЕ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ)

- Особенности развития коммерческих банков и их кредитные операции на современном этапе.

- Комплект мебели в стиле конструктивизм для кабинета

- Технология CORBA (Назначение CORBA. Общие положения по применению системы «CORBA»)

- Группы и их значимость. Формальные и неформальные группы (на примере ТА Чемодан).

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности (на примере ювелирной сети «585»)

- Понятие правового отношения. Признаки, структура и содержание правоотношений

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий)

- сновные этапы формирования налогового учета в России

- Изменение и расторжение договора (ПОРЯДОК И ПОСЛЕДСТВИЯ ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА В ГРАЖДАНСКОМ ПРАВЕ РФ)

- Место и роль России в мировой индустрии спорта.

- Аналитические регистры по налогу на прибыль(Экономическая сущность и функции налога на прибыль организаций)