Анализ и оценка организации оплаты труда в строительстве (Теоретические аспекты организации и анализа оплаты труда)

Содержание:

ВВЕДЕНИЕ

Заработная плата – основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

Оплата труда представляет собой один из основных факторов социально - экономической жизни страны, коллектива, человека. Высокий уровень заработной платы может оказать благотворное влияние на экономику в целом, обеспечивая высокий спрос на товары и услуги. Проблемы оплаты труда в современных условиях хозяйствования становятся все более острыми и актуальными для весьма значительного числа предприятий. Регулярность и размер выплат предопределяют не только перспективы развития самих организаций, но и обеспечивают физическое выживание их персонала.

Вместе с тем, даже в тех случаях, когда уровень благосостояния является достаточно высоким, проблемы создания эффективной системы оплаты труда становятся рано или поздно актуальными для них. Проблемы экономической заинтересованности работников в улучшении конечных результатов хозяйственной деятельности предприятия остается злободневной. Происшедшие в последние годы изменения в отношении собственности лишь углубило ее. Решить данные проблемы можно с помощью правильной оплаты труда основанной на соразмерном эффективном возмещении затрат работника в процессе трудовой деятельности. Она обретает особую значимость на современном этапе в связи с изменениями условий хозяйствования, увеличением объема прав и полномочий хозяйствующих субъектов, когда возникает дополнительная необходимость разработки и внедрения на каждом предприятии системы оплаты труда, направленной на максимальное использование трудового потенциала работников, точную и полную оценку количества и качества труда. Через организацию заработной платы должен достигаться необходимый компромисс между интересами работодателя и работника способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики. В интересах науки и практики заработная плата на современном этапе должна превращаться посредством гибкого регулирования необходимых аспектов организации оплаты труда в главное звено процесса экономического развития и придавать ему функции стабилизатора экономики.

Целью курсовой работы является рассмотрение вопросов организации оплаты труда и анализ фонда оплаты труда в строительной организации, а также разработка рекомендаций по совершенствованию элементов системы трудовых отношений.

Предметом исследования выступает управленческая деятельность организации в области организации труда и его оплаты.

Объектом исследования выступает ООО «Квант».

Для достижения указанной цели необходимо решить ряд задач:

- исследовать понятие и сущность оплаты труда;

- раскрыть виды, формы и системы оплаты труда;

- рассмотреть цели, задачи и значение анализа трудовых ресурсов и расходов на оплату труда;

- дать краткую характеристику исследуемой организации;

- провести анализ управления персоналом и фонда оплаты труда объекта исследования;

- разработать рекомендации по совершенствованию организации оплаты труда.

Методологической и теоретической основой исследования послужили научные труды отечественных и зарубежных ученых в области экономического анализа и управления, законодательные и нормативные акты Российской Федерации.

В ходе исследования применялись методы группировки, сравнения, коэффициентов и другие методы познания сущности явлений.

В соответствии с изложенным, работа состоит из введения, трех глав, заключения, списка использованных источников.

1. Теоретические аспекты организации и анализа оплаты труда

1.1. Понятие и сущность оплаты труда

Регулирование трудовых отношений, в том числе отношений в сфере оплаты труда, в соответствии с Конституцией Российской Федерации[1] осуществляется трудовым законодательством и рядом иных нормативных правовых актов: Трудовым кодексом Российской Федерации[2] (далее – ТК РФ), федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, нормативными правовыми актами субъектов Российской Федерации, актами органов местного самоуправления и локальными нормативными актами, содержащими нормы трудового права.

ТК РФ в ст. 129 дает различные определения терминов «оплата труда» и «заработная плата». В частности, под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. При этом заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера[3].

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда[4].

Выплата заработной платы обычно производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих российскому законодательству. Доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20% от общей суммы заработной платы[5].

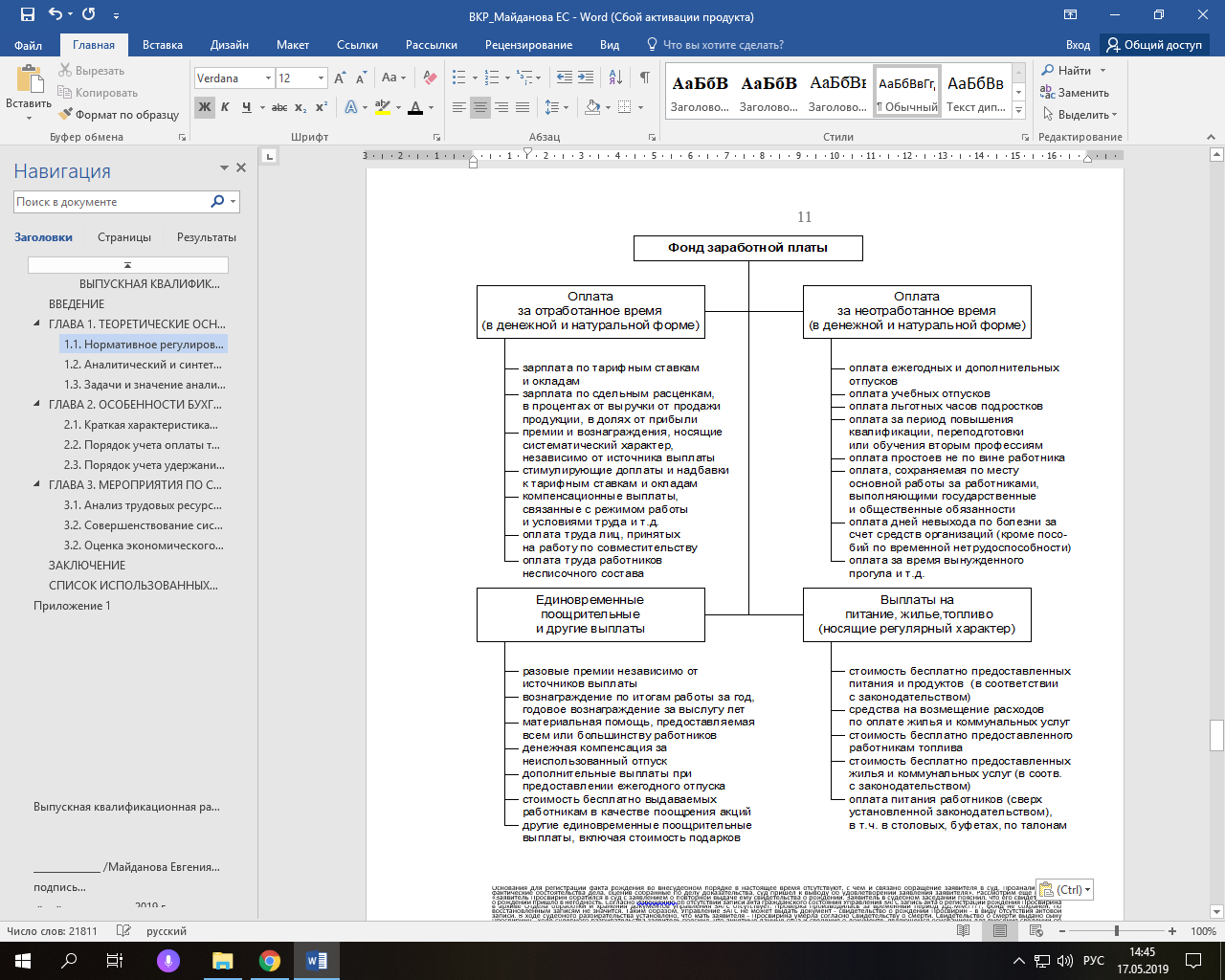

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда (далее – ФОТ) или фонд заработной платы. Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда[6] (рисунок 1).

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда (далее – ФОТ) или фонд заработной платы. Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда[6] (рисунок 1).

Рисунок 1. Структура фонда оплаты труда[7]

Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда (ст. 133 ТК РФ). Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда. С 01.01.2019 г. минимальный размер оплаты труда составляет 11 280 рублей в месяц (ст. 1 Федерального закона № 82-ФЗ «О минимальном размере оплаты труда»[8]).

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения[9].

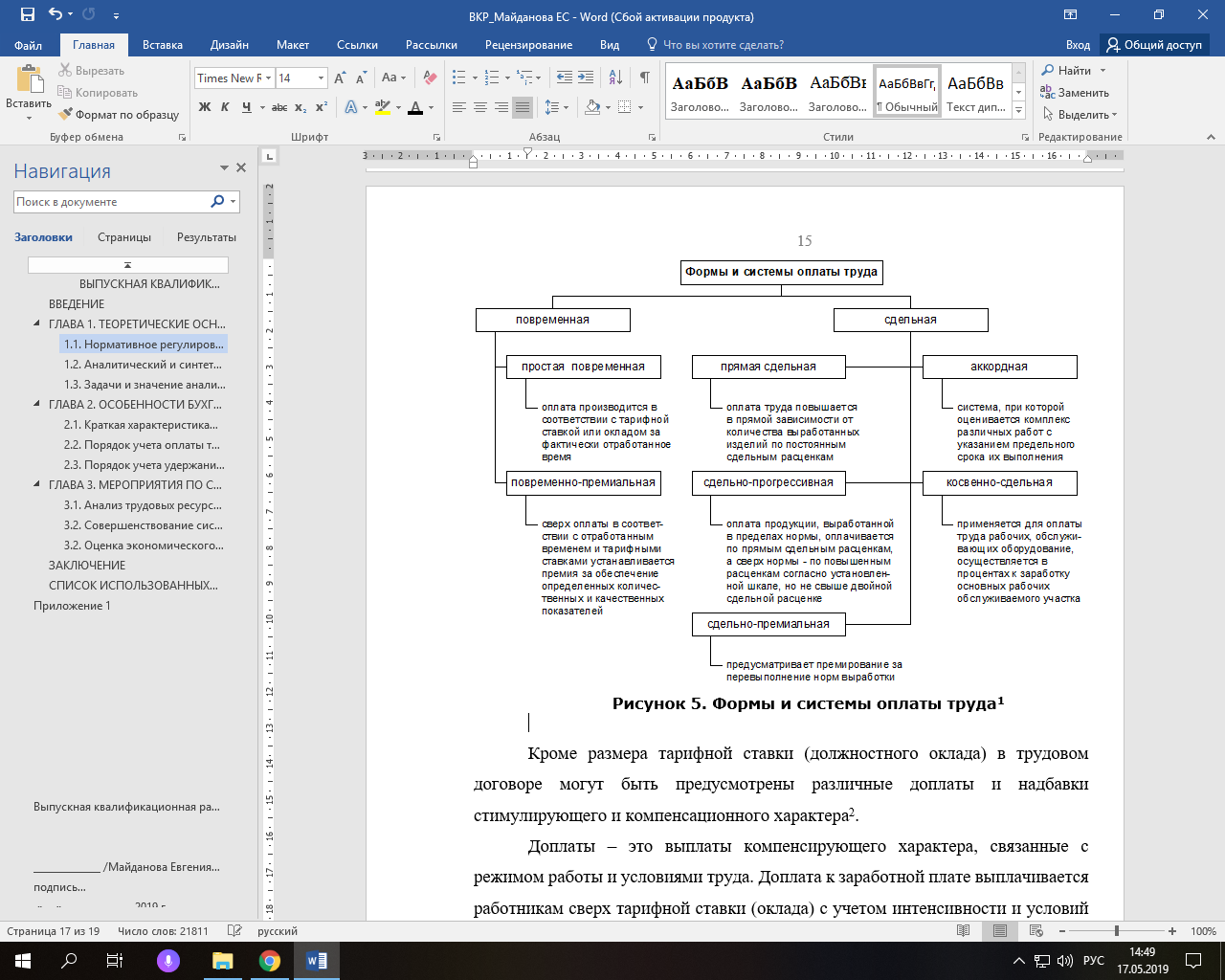

На рисунке 2 представлены основные формы и системы оплаты труда.

На рисунке 2 представлены основные формы и системы оплаты труда.

Рисунок 2. Формы и системы оплаты труда[10]

Кроме размера тарифной ставки (должностного оклада) в трудовом договоре могут быть предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера[11].

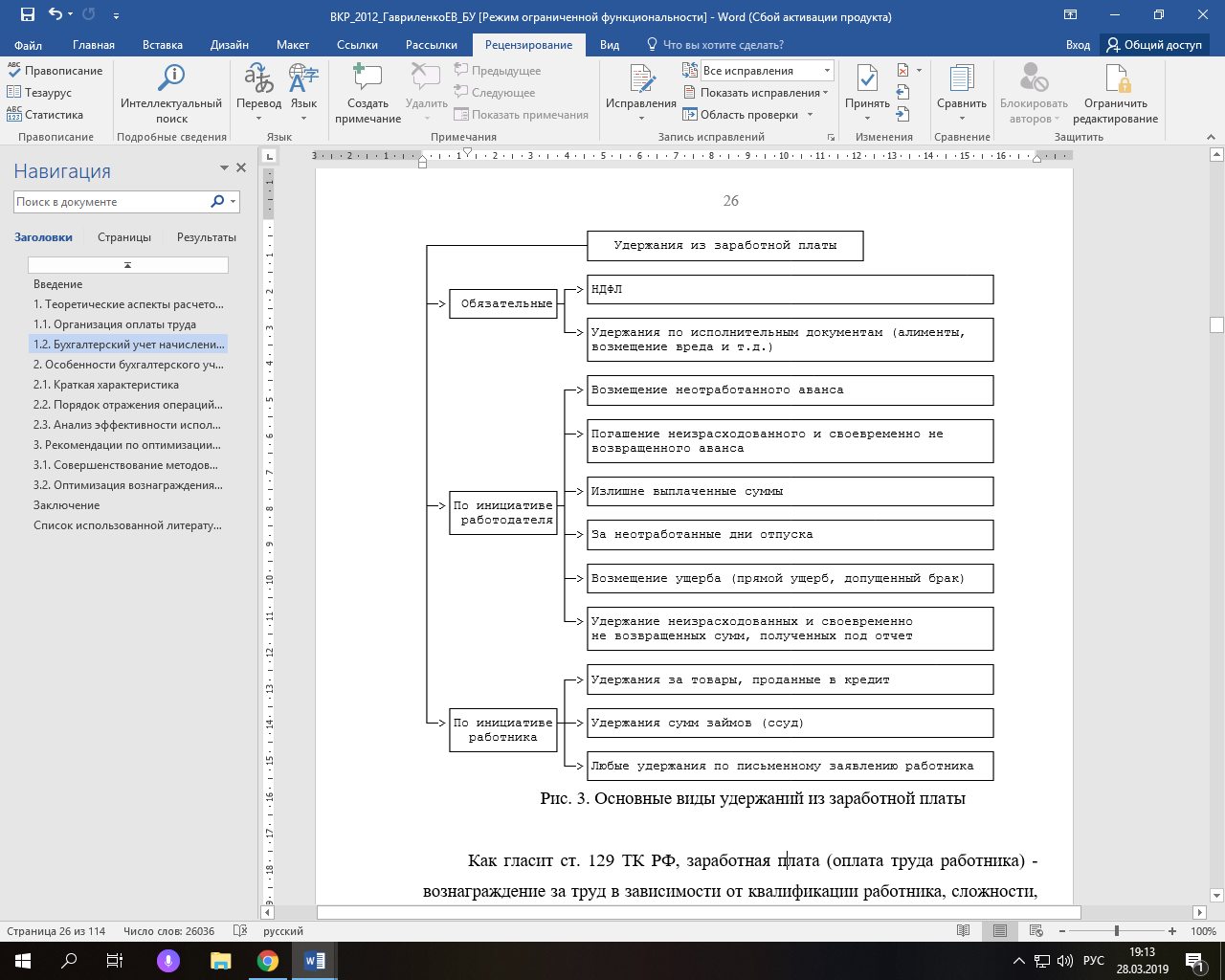

В случаях, предусмотренных законодательством (ст. 137 ТК РФ) из заработной платы могут производиться удержания (рисунок 3).

В случаях, предусмотренных законодательством (ст. 137 ТК РФ) из заработной платы могут производиться удержания (рисунок 3).

Рисунок 3. Основные виды удержаний из заработной платы

Порядок удержания устанавливается ведомственными нормативными документами. Общий размер всех удержаний при каждой выплате заработной платы обычно не может превышать 20% причитающейся работнику суммы. В случаях, предусмотренных федеральными законами, – 50%; при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда лицам, понесшим ущерб, – не более 70%[12].

1.2. Задачи и значение анализа оплаты труда

Выполнение производственной программы и финансовое состояние предприятия напрямую зависит от наличия и эффективного использования трудовых ресурсов. При изучении и управлении человеческими ресурсами компании необходимо знать методы определения и анализа состояния и эффективности использования трудовых ресурсов. В свою очередь, для исследования и эффективного управления человеческими ресурсами предприятия необходимо знать, какие показатели характеризуют их состояние, обеспеченность и эффективность использования, знать методику их определения и уметь использовать для принятия управленческих решений. Управленческие решения принимаются руководством предприятий во внутреннем бюджетировании, когда необходимо принимать решения в процессе хозяйственной деятельности, при подготовке текущих, будущих и стратегических планов[13].

Необходимая информация для определения этих показателей содержится в финансовой отчетности, статистической отчетности, управленческой отчетности, материалах отдела труда и заработной платы, отдела кадров, сведениях о выполнении норм выработки по цехам и профессиям и т.п.[14]

К числу основных показателей, характеризующих состояние трудовых ресурсов, относятся: численность работников на определенную дату; среднегодовая численность работников; структура персонала; текучесть кадров по приему, увольнению и текучести кадров; абсолютное и относительное отклонение численности работников по их категориям; экономия или перерасход по заработной плате.

Эффективность использования трудовых ресурсов определяется показателями: производительность труда; уровень затрат труда; соотношение темпов роста заработной платы темпов роста производства и темпов роста производительности труда [15].

Средняя сумма оплаты труда на одного работника, уровень квалификации работников, уровень обеспеченности работников предприятия жилищным фондом, здравоохранением, общежитиями, санаториями и т.п. относятся к показателям социально-экономического развития и эффекта на предприятии, которые относятся к факторам, влияющим на показатели состояния и эффективности использования трудовых ресурсов[16].

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. Средства на оплату труда нужно использовать так, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях есть возможности для увеличения темпов расширенного воспроизводства[17].

Основные задачи анализа: изучение обеспеченности предприятия и его структурных подразделений персоналом по количественным и качественным параметрам; оценка экстенсивности, интенсивности и эффективности использования персонала на предприятии; выявление резервов более полного и эффективного использования персонала предприятия[18].

С помощью анализа определяют обоснованность бизнес-планов по численности и составу работающих, экономию или излишек рабочей силы по сравнению с планом и базисным годом, рациональность расстановки кадров.

В процессе анализа необходимо:

- определить показатели, характеризующие эффективность использования трудовых ресурсов предприятия за отчетный, базисный, период и заложенный в бизнес-план: производительность труда по их видам в действующих и сопоставимых ценах;

- рассчитать и определить динамику изменения показателей эффективности использования труда за ряд лет в действующих и сопоставимых ценах. Определить соответствие этих изменений требованиям объективных экономических законов и закономерностей;

- определить и рассчитать факторы и причины, повлиявшие на изменение показателей эффективности использования трудовых ресурсов;

- изучить и проанализировать каждый фактор в отдельности;

- определить и рассчитать влияние на объем произведенной продукции изменения показателей эффективности использования труда и организации рабочего времени;

- разработать рекомендации для принятия управленческих решений по повышению эффективности использования трудовых ресурсов[19].

В экономике, как и в природе, есть процессы и явления, которые одновременно случайны и естественны. Между этими процессами и явлениями, как правило, существует устойчивая или случайная, долговременная или кратковременная причинно-следственная связь. Их знание позволяет научно обосновать развитие процессов в экономике, предсказать и определить будущие пути развития. К основным объективным экономическим законам, которые должны знать и уметь использовать в управлении предприниматели и менеджеры, а также экономисты-аналитики, анализирующие состояние и эффективность использования трудовых ресурсов на предприятии, относятся: систематическое повышение квалификации работников; темп роста производительности труда систематически должен опережать рост численности работников и фонда оплаты труда; рост производительности труда должен способствовать экономии по фонду оплаты труда, снижать себестоимость продукции; при планировании необходимо добиваться не снижения расходов по содержанию трудовых ресурсов, а экономии затрат[20].

2. Организация оплаты труда и анализа расходов на оплату труда в ООО «Квант»

2.1. Краткая характеристика организации

Общество с ограниченной ответственностью по монтажу и наладке радиационной техники «Квант» учреждено закрытым акционерным обществом по монтажу и наладке радиационной техники «Квант» согласно решения общего собрания акционеров ЗАО «Квант» протокол № 1 от 01 марта 1996 года.

Общество создано на базе имущества, согласно баланса за 1995 год Красноярского специализированного участка ЗАО «Квант».

Общество является коммерческой организацией.

Место нахождения Общества: 660079, Красноярский край, г.Красноярск, ул. Затонская, 38.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Предметом деятельности Общества является:

-монтаж и наладка радиационных приборов (РИП) технологического контроля;

-наладка в процессе эксплуатации (техническое обслуживание) радиоизотопных приборов технологического контроля;

-монтаж и наладка промышленных гамма установок;

-монтаж и наладка радиационно-терапевтических аппаратов;

-монтаж, наладка и физический запуск промышленных ускорителей и электронных микроскопов;

-монтаж, наладка, сервисное обслуживание приборов и систем дозиметрического контроля, радиационной блокировки;

-получение, учет, транспортирование радионуклидных источников и радионуклидных твердых и жидких отходов;

-изготовление установочных конструкций для радиационной техники, радиационно-защитных экранов, радиационно-защитных устройств для хранения, транспортирования, захоронения и эксплуатации радионуклидных источников;

-рентгеновская и гамма-дефектоскопия;

-дозиметрический, радиометрический и спектрометрический контроль ионизирующих излучений;

-перевозка опасных грузов;

-экспериментальные работы по нестандартному применению серийных радиоизотопных приборов и установок;

-разработка проектов проверки радиоизотопных приборов, схем автоматизации технологических процессов на их основе, систем дозиметрического, радиометрического контроля, экспертиза проектов сторонних организаций;

-перезарядка радионуклидных альфа, бета, гамма, нейтронных источников и радиоактивных отходов;

-выполнение работ по ликвидации последствий радиационных аварий, дезактивации территории, оборудования и помещений;

-участие в обучении персонала предприятий по радиационной тематике;

-проектирование инженерных сетей и систем:

электроснабжение до 1Кв,

электрическое освещение,

автоматизация и КИП;

-разработка сметной документации;

-монтаж, наладка и техническое обслуживание систем автоматизации и КИП, вычислительной техники, технических средств охраны, пожарной и охранной сигнализации;

-проектирование оборудования, зданий и сооружений тепловых и электрических сетей напряжением до 1000 В;

- монтаж оборудования, зданий и сооружений тепловых и электрических сетей напряжением до 10 кВ;

-наладка оборудования, зданий и сооружений тепловых и электрических сетей напряжением до 1000 В;

-разработка, изготовление рекламы по тематике работ;

-строительство и эксплуатация объектов гостиничного хозяйства, туристических комплексов, гражданских и промышленных зданий и сооружений;

-строительство, реконструкция, реставрация, ремонт производственных и непроизводственных объектов и их эксплуатация;

-внешнеэкономическая и внешнеторговая деятельность, экспортно-импортные операции;

-а также осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству Российской Федерации.

Директор

Финансовый директор

Заместитель директора

Главный бухгалтер

Бухгалтерия

(4 человека)

Отдел снабжения

ПТО

Прорабы и мастера производственных работ

Рисунок 4. Организационная структура компании «Квант»

Такая линейно-функциональная структура до недавнего времени соответствовала целям и задачам деятельности Общества, поскольку заказы поступали на предприятие от крупных покупателей. Но следует отметить, что в современных условиях для достижения конкурентоспособности управления и конкурентоспособности Обществу необходимо самое серьезное внимание уделять маркетинговым исследованиям, разработке целостной маркетинговой политики и совершенствованию организационной структуры управления организацией. Решение этих проблем требует отдельной проработки и выполнения дополнительных аналитических расчетов. Однако, по причине ограниченности объема работы и направленности темы исследования, данные вопросы в работе рассматривать не будут.

Общество самостоятельно планирует свою производственно-хозяйственную деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями услуг Общества, а также поставщиками материально-технических и иных ресурсов.

Руководитель несет всю полноту ответственности за деятельность предприятия и его сотрудников, включая материальную, дисциплинарную, гражданско-правовую, уголовную ответственность перед Обществом и его участниками.

2.2. Анализ трудовых ресурсов и оплаты труда

На основе данных 1 видно, что объем выполненных работ в 2018 г. в действующих ценах составил 17 239,0 тыс. руб. и возрос по сравнению с 2017 г. на сумму 8889,0 тыс. руб. и составил 206,5%, а по сравнению с базисным годом соответственно 3957,0 тыс. руб. и 129,8%. Однако в сопоставимых ценах объем выполненных работ по сравнению с 2016 г. уменьшился на 3280,0 тыс. руб. и составил всего 60,7%, а по сравнению с базисного годом, соответственно 38,0 тыс. руб. и 99,3%.

Таблица 1

Эффективность использования трудовых ресурсов

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 г. по сравнению с |

2018 г. в % к |

||

|

2016г. |

2017г. |

2016г. |

2017г. |

||||

|

1. Объем выполненных работ в действующих ценах, тыс. руб. |

8 350 |

13 282 |

17 239 |

8 889 |

3 957 |

206,5 |

129,8 |

|

2. Объем выполненных работ в сопоставимых ценах, тыс. руб. |

8 350 |

5108 |

5070 |

-3280 |

-38 |

60,7 |

99,3 |

|

3. Среднесписочная численность промышленно- производственного персонала, чел. а) в том числе рабочих, чел. |

105 84 |

97 86 |

95 86 |

-10 +2 |

-2 - |

90,5 102,4 |

97,9 100,0 |

|

4. Среднегодовая выработка на одного работающего в действующих ценах (п. 1 : п. 3), тыс. руб. а) в т.ч. рабочих (п. 1 : п. 3а) |

79,5 99,4 |

136,9 154,4 |

181,5 200,5 |

102,0 101,1 |

44,6 46,1 |

228,3 201,7 |

132,6 129,9 |

|

5. Среднегодовая выработка на одного работающего в сопоставимых ценах (п. 2 : п. 3), тыс. руб. а) в т.ч. рабочих (п. 2 : п.3а) |

79,5 99,4 |

52,7 59,4 |

53,4 59,0 |

-26,1 40,4 |

+0,7 -0,4 |

67,2 59,4 |

101,3 99,3 |

|

6. Общее число отработанных одним рабочим за год: а) человеко-дней б) человеко-часов |

17388 118238 |

23086 161602 |

21116 141745 |

+3768 +23507 |

-1930 -19857 |

121,4 119,9 |

91,5 87,7 |

|

7. Средняя выработка рабочего в действующих ценах, руб. и коп.: а) на 1 человеко- день (п.1:п.6а) б) на 1 человеко- час (п.1:п.6б) |

480,22 70,62 |

575,33 82,19 |

814,85 121,62 |

334,63 51,00 |

239,52 39,43 |

169,6 172,2 |

141,6 148,0 |

|

8. Средняя выработка рабочего в сопоставимых ценах, руб. и коп.: а) на 1 человеко- день (п. 2 : п. 6а) б) на 1 человеко- час (п. 2 : п. 6б) |

480,22 70,62 |

221,25 31,61 |

240,10 35,77 |

-240,23 -34,85 |

+18,85 +4,16 |

45,0 50,7 |

108,5 113,2 |

|

9. Среднее количество отработанных одним рабочим за год: а) дней(п.6а : п.3а) б)часов(п.6б : п.3а) |

207 1407 |

238 1904 |

246 1894 |

+39 487 |

+8 -10 |

118,8 134,6 |

103,4 99,5 |

|

10. Средняя продолжительность рабочего дня, ч (п. 6б : п.6а) |

6,8 |

7 |

6,7 |

-0,1 |

-0,3 |

98,5 |

95,7 |

|

11. Фонд оплаты труда, тыс. руб. (п. 12 x п. 3) |

2940,0 |

4413,5 |

5728,5 |

2788,5 |

1315,0 |

194,8 |

129,8 |

|

12. Оплата труда в среднем на одного работающего, тыс. руб. (п. 11 : п. 3) |

28,0 |

45,5 |

60,3 |

32,3 |

14,8 |

215,4 |

132,5 |

|

13. Уровень расходов по оплате труда, в % (п. 11 : п. 1 x 100) |

35,21 |

33,23 |

33,23 |

1,98 |

- |

94,4 |

- |

|

14. Индексы цен(Iр) |

1 |

2,60 |

3,40 |

340% |

131% |

||

Для более глубокого изучения эффективности использования труда и принятия его их основе управленческих решений необходимо определить влияние изменения количества отработанных дней, часов и выработки на объем выполненных работ. Для этого можно воспользоваться формулой:

ВП = ЧР x Дср. x Час. x ПТч/ч, (3.1)

где ВП – объем выполненных работ;

ЧР - численность работников;

Дср. - среднее количество отработанных дней одним рабочим;

Час. - продолжительность рабочего дня, в часах;

ПТч/ч - выработка на 1 человеко-час.

В связи с тем, что здесь более двух факторов, для расчета влияния этих факторов применим метод цепных подстановок (таблица 2).

Таблица 2

Расчет влияния на объем выполненных работ факторов, связанных с использованием трудовых ресурсов

|

Показатели |

2017г. |

2018г. |

Подстановки |

|||

|

1 |

2 |

3 |

4 |

|||

|

Среднегодовая численность рабочих, чел. |

97 |

86 |

86 |

86 |

86 |

86 |

|

Среднее количество отработанных дней одним рабочим |

238 |

246 |

238 |

246 |

246 |

246 |

|

Продолжительность рабочего дня, ч. |

7 |

6,7 |

7 |

7 |

6,7 |

6,7 |

|

Выработка на 1 человеко-час, руб. |

82,19 |

121,62 |

82,19 |

82,19 |

82,19 |

121,62 |

|

Объем выполненных работ в сопоставимых ценах, тыс. руб. |

13 282 |

17 239 |

11 776 |

12 172 |

11 650 |

17 239 |

Приведенные в таблице 2 данные указывают на то, что объем выполненных работ в 2018 г. по сравнению с 2016 г. снизился на 3280,0 тыс. руб. (5070,0 - 8350,0). На это отклонение оказало влияние изменение следующих факторов:

- увеличение числа рабочих увеличило объем выполненных работ на 199,0 тыс. руб.: 8549,0 - 8350,0 = 199,0;

- рост среднего количества отработанных дней одним рабочим увеличил объем выполненных работ на 1610,0 тыс. руб.: 10 159,0 - 8549,0 = 1610,0;

- снижение продолжительности рабочего дня за счет внутрисменных простоев уменьшило объем выполненных работ на 149,0 тыс. руб.: 10 010,0 - 10 159,0 = -149,0;

- снижение часовой выработки, т.е. производительности труда, уменьшило объем выполненных работ на 4940,0 тыс. руб.: 5070,0 - 10 010,0 = -4940,0.

Таким образом, влияние всех факторов дает нам общее отклонение выполненных работ в 2018 г. по сравнению с 2016 г., т.е.: -3280,0 = 199,0 + 1610,0 - 149 - 4940,0.

Таблица 3

Расчет отклонения в оплате труда за 2018 год по сравнению с 2016 г.

|

Показатели |

2016 г. |

2018 г. |

Абсолют-ное отклоне-ние |

Скорректи-рованный показатель |

Отклоне-ние (+, -) |

|

Объем выполненных работ, тыс. руб. |

8 350 |

17 239 |

8 889 |

17 239 |

Х |

|

Уровень расходов по оплате труда, в % |

35,21 |

33,23 |

-1,98 |

35,21 |

Х |

|

Фонд оплаты труда, тыс. руб. |

2 940,0 |

5 728,5 |

2 788,5 |

6 069,8 |

-341,3 |

Из данных таблицы 3 видно, что в 2018 г. по сравнению с 2016 г. израсходовано средств на оплату труда больше на сумму 1315,0 тыс. руб. Но если сравнить с фондом оплаты труда 2016 г. в пересчете на фактический объем выполненных работ отчетного года, ООО «Квант» имеет экономию фонда оплаты труда на сумму 341,3 тыс. руб.

При анализе необходимо исчислить влияние на сумму расходов по оплате труда таких факторов, как изменение численности производственных рабочих, средней заработной платы и производительности труда. Для исчисления указанных факторов на фонд оплаты труда составляется следующий расчет (таблица 4).

Таблица 4

Расчет влияния изменения численности работников и средней заработной платы на фонд оплаты труда за 2018 год по сравнению с 2016 годом

|

Показатели |

2016 г. |

2018 г. |

Скоррек-тирован-ный показа-тель |

Отклонение (+, -) |

||

|

Всего |

В том числе за счет изменения |

|||||

|

Числен-ности работ-ников |

средней заработ-ной платы |

|||||

|

Фонд оплаты труда, тыс. руб. |

2940,0 |

5728,5 |

2660,0 |

2788,5 |

-280,0 |

3068,3 |

|

Оплата труда в среднем на одного работника, тыс. руб. |

28,8 |

60,3 |

28,0 |

32,3 |

Х |

Х |

|

Среднесписочная численность промышленно-производственного персонала, чел. |

105 |

95 |

95 |

-10 |

Х |

Х |

Данные таблицы 4 показывают, что уменьшение числа производственных рабочих по сравнению с базисным годом на 2 чел. снизило фонд оплаты труда на 280,0 тыс. руб. (2660,0 - 2940,0), а рост средней заработной платы увеличил фонд оплаты труда на 3068,5 тыс. руб. (5728,5 - 2660,0). Таким образом, влияние изменения числа работников и средней заработной платы дает общее отклонение фонда оплаты труда на сумму 2788,5 (3068,3 - 280,0).

Таблица 5

Расчет влияния отдельных факторов на фонд оплаты труда

|

Показатели |

Услов-ные обозна-чения |

2016г. |

2018г. |

Подстановки |

||

|

1 |

2 |

3 |

||||

|

Объем выполненных работ, тыс. руб. |

ВП |

8 350 |

17 239 |

17 239 |

17 239 |

17 239 |

|

Среднегодовая сумма выполненных работ на одного работающего, в тыс. руб. |

ПТ |

79,5 |

181,46 |

79,5 |

181,46 |

181,46 |

|

Оплата труда в среднем на одного работника, тыс. руб. |

СЗ |

28,0 |

60,3 |

28,0 |

28,0 |

60,3 |

|

Фонд оплаты труда, тыс. руб. |

ФОТ |

2 940,0 |

5 728,5 |

6 071,6 |

2 660,0 |

5 728,5 |

Продолжая расчеты, приведенные в таблице 5, определим влияние факторов на фонд оплаты труда. На изменение фонда оплаты труда (∆ФОТ) в сумме 2788,5 тыс. руб. (5728,5 - 2940,0), оказали влияние следующие факторы:

- рост объема выполненных работ увеличил расходы по оплате труда на 3131,6 тыс. руб.: ∆ФОТвп. = 6071,6 - 2940,0 = 3131,6;

- рост производительности труда способствовал экономии расходов по оплате труда на сумму 3411,6 тыс. руб.: ∆ФОТпт. = 2660,0 - 6071,6 = -3411,6;

- повышение средней заработной платы увеличило сумму расходов по оплате труда на 3068,5 тыс. руб.: ∆ФОТсз. = 5728,5 - 2660,0 = 3068,5.

Влияние всех этих факторов дало общее отклонение в сумме 2788,5 тыс. руб.: ∆ФОТ = 3131,6 - 3411,6 + 3068,5 = 2788,5.

Расчеты показывают, что на расходы по оплате труда в ООО «Квант» оказывают влияние прямо пропорционально объем п выполненных работ и средняя заработная плата работников, а производительность труда - обратно пропорционально. С увеличением производительности труда работников на предприятии должна быть экономия по оплате труда, потому что одним из важных объективных законов экономического развития хозяйствующих субъектов и общества в целом является обеспечение опережающего темпа роста объема производства и производительности труда работников по сравнению с темпом роста фонда оплаты труда. Таким образом, принимая управленческие решения по эффективному использованию труда, необходимо изучить материалы анализа и воспользоваться рекомендациями, сделанными на основе анализа, для принятия управленческих решений.

2.3. Анализ управления персоналом

Из анализа документов по управлению персоналом и кадровой политике ООО «Квант», видно, что в организации по состоянию на конец 2018 года существует очерченная организационная структура, а также прописаны должностные инструкции для каждого сотрудника и отдела, имеется положение об оплате труда, при этом часть необходимой документации отсутствует (положения о премировании, положение об аттестации и оценке персонала, положение о планировании карьеры сотрудников и др.).

Исходя из проведенного анализа документов, можно выделить определенные проблемные моменты ООО «Квант» в области кадровой политики:

- имеющаяся документация большей частью является формальностью и довольно слабо регулирует деятельность сотрудников;

- отсутствие прописанных положений о заработной плате и премировании грозит со стороны работников непониманием того, за что именно им платят заработную плату, поэтому деньги теряют свою стимулирующую функцию.

- нет положений об аттестации, повышении квалификации, оценке персонала и планировании карьеры, которые способны служить мотивирующим фактором, особенно, если у работников развиты потребности самореализации и признания.

Для определения удовлетворенности сотрудниками рабочей среды было проведено анкетирование и предложено выставить оценки существующим в организации факторам рабочей среды. В анкетировании приняли участие 20 сотрудников ООО «Квант». Выборка сплошная. Подсчет итоговых результатов проводился путем суммирования всех выставленных оценок по определенному фактору и расчету среднего значения каждого фактора рабочей среды. Согласно результатам исследования, положительную среднюю оценку, свидетельствующую об относительной удовлетворенности работников факторами рабочей среды, имеют следующие факторы:

- отношения в коллективе – «1,6»;

- отношения с высшим руководством – «1,1»;

- отношения с непосредственным начальством – «1,4»;

- возможность влиять на результаты работы коллектива – «0,9»;

- степень своей информированности о положении дел в компании и перспективах ее развития - «1,2»;

- возможность участия в неформальных мероприятиях - «1,5»;

- удовлетворенность позициями компании на рынке и ее конкурентоспособностью – «1,4».

Согласно результатам исследования, отрицательную среднюю оценку, свидетельствующую об относительной неудовлетворенности работников ООО «Квант» факторами рабочей среды, а, следовательно, необходимости воздействия на них, имеют следующие факторы:

- содержание труда (работа, которую приходится выполнять) – «-0,8»;

- заработная плата – «-0,3»;

- система премирования - «-1,7»;

- отношения администрации к запросам работников и оперативность их выполнения - «-0,8»;

- перспектива профессионального роста – «-1»;

- объективность оценки Вашей работы руководством - «-1,2»;

- возможность обучения и повышения квалификации – «-0,8»;

- степень обеспечения всем необходимым для работы – «-0,6»;

- социальное обеспечение работников со стороны компании – «-1»;

- удовлетворенность взаимодействием – «-0,9».

Также при проведении анкетирования сотрудников стало выявление основных стимулов, мотивирующих работников организации. Для проведения анкетирования был взята анкета, в которой требовалось оценить предлагаемые утверждения по шкале от «-3 баллов» (максимальное несогласие с утверждением) до «3 баллов» (полное согласие с утверждением). Каждое утверждение соответствует одной из потребностей пирамиды Маслоу. Та потребность, на которую приходится большее количество баллов, и является определяющей. Потребности пирамиды Маслоу для сотрудников ООО «Квант» проранжированы следующим образом:

- физиологические – «7,7»;

- потребность в безопасности – «6,3»;

- социальные потребности – «6,4»;

- самоутверждение / уважение / признание – «5,5»;

- самовыражение – «5,1».

Результаты оценки административных методов управления на предприятии ООО «Квант» представлены в Приложении 1.

По данным проведенного исследования можно сделать вывод, что в организации создаются четкие приказы с указанием состояния вопроса, мероприятий, ресурсов, сроков и ответственных (наибольший балл - 4). В целом эффективность использования административных методов можно оценить на оценку 3, поскольку имеется достаточно большое количество методов, которые надо совершенствовать.

Экономические методы выступают в качестве различных способов воздействия руководителей на персонал для достижения поставленных целей, их конечный результат проявляется в повышении объема продаж и прибыли. Оценки, данные этой группе методов, представлены в приложении 2.

По данным таблицы, отраженной в приложении 2 видно, что группа экономических методов управления персоналом практически не работает на данном предприятии. Самыми явными упущениями является то, что слабо развита система стимулирования работников. Об этом свидетельствует отсутствие системы материальных выплат из прибыли с учетом личности работника и различных ситуаций. Также на предприятии отсутствует четкое положение о премировании. Страхование работников также практически отсутствует, в 2016 и 2017 годах была только проведена вакцинация персонала от гриппа за счет предприятия.

В целом систему использования социально-психологических методов следует оценить негативно. При этом, в большей степени, данному фактору поспособствовала отрицательная оценка сотрудников своего руководителя. Руководителем выбрана такая позиция, при которой работники предприятия – это всего лишь работники, и то, что с ними происходит, его никак ни касается. То есть, для коллектива руководитель лидером не является.

Проанализировав существующую систему мотивации персонала, можно сделать вывод, что в соответствии с формой собственности, структурой управления и видом деятельности, они применяются достаточно эффективно. Проблема же состоит в размере данных способов мотивации труда. Общая сумма денежного вознаграждения, по мнению персонала организации, недостаточна для удовлетворения материальных потребностей.

На основе вышеизложенного была составлена анкета для оценки системы мотивации персонала и проведен опрос сотрудников организации. Было опрошено 36 сотрудников. Форма анкеты представлена в приложении 4.

Проведенное исследование и полученные по его результатам выводы позволяют разработать конкретные рекомендации в целях совершенствования действующей системы управления персоналом ООО «Квант» в разрезе формирования эффективной команды менеджеров, направленной на достижение и реализацию стратегии, миссии и цели организации, и как следствие повышение финансовых результатов деятельности хозяйствующего субъекта.

3. Разработка мероприятий по совершенствованию организации оплаты труда в ООО «Квант»

3.1. Мероприятия по совершенствованию системы управления персоналом

В результате проведенного исследования в ООО «Квант» было выявлено, что для более эффективного функционирования организации необходимо осуществление ряда мероприятий, направленных на формирование эффективной команды менеджеров посредством совершенствования действующей системы управления. В этой связи необходимо максимально использовать имеющиеся в организации позитивные моменты и постараться наиболее оперативно устранить факторы, вызывающие наибольшую неудовлетворенность у большинства работников. Результаты анализа позволяют можно предложить следующие рекомендации (таблица 6).

Таблица 6

Мероприятия по совершенствованию действующей системы управления персоналом ООО «Квант»

|

Проблемы |

Мероприятия |

|

Недовольство сотрудников условиями работы и оплатой труда. |

Разработка мотивационной программы и механизмов стимулирования работников |

|

Отсутствие системы материальных выплат из прибыли с учетом личности работника и различных ситуаций. |

Разработка и внедрение системы премирования, понятной сотрудникам, четко связанной с результатами их труда, обеспечивающей доход выше среднего по рынку труда при условии выполнения сотрудником требований компании |

|

Отсутствие адекватной оценки персонала |

Разработка и внедрение программы аттестации Разработка Положения об аттестации персонала |

|

Слабо развита система профессионального роста |

Разработка и внедрение системы планирования карьеры работников |

Таким образом, для совершенствования существующей системы управления персоналом ООО «Квант» в качестве основных мероприятий предлагается создание мотивационной программы и механизмов стимулирования работников, разработка и внедрение системы премирования и системы аттестации персонала.

Предлагается для совершенствования системы подбора и найма кадров ввести тестовый запрос к кандидату и систему проверочных испытаний. Требования к кандидатам на вакантные должности должны быть составлены непосредственным руководителем совместно с менеджером по персоналу. Также предлагается отделу кадров 1 раз в 6 месяцев проводить оценку квалификации сотрудников.

Для совершенствования материального стимулирования помимо основной тарифной ставки (оклада) работникам необходимо выплачивать вознаграждения за выслугу лет и премирование работников.

Также возможно:

- производить выплаты выходного пособия по уходу работника на пенсию при стаже работы в компании «Квант» не менее 20 лет;

- выплачивать единовременные вознаграждения к юбилейным датам работы сотрудников на предприятии;

- всем работникам должна оказываться материальная помощь в случае материального затруднения, при несчастном случае, длительном заболевании и др. При наличии средств необходимо также выплачивать материальную помощь к отпуску в размере до двух должностных окладов (тарифных ставок).

Также, как было отмечено ранее (глава 2 параграф 2.3.), в целях совершенствования существующей системы управления персоналом предлагаются следующие мероприятия:

- бесплатное лечение по системе добровольного медицинского страхования;

- 50 % скидка на абонемент фитнес-клуба;

- разработка программы по корпоративному кредитованию;

- 50 % скидка на санаторно-курортное лечение;

- разработка программ по корпоративным мероприятиям.

3.2. Социальная и экономическая эффективность предлагаемых мероприятий

Отразим социальную значимость и рассчитаем экономический эффект предлагаемых мероприятий.

1. Оптимизация системы подбора и найма кадров.

2. Совершенствование квалификационного уровня кадров.

3. Совершенствование систем стимулирования труда работников

4. Бесплатное лечение по системе добровольного медицинского страхования.

5. Абонемент фитнес-клуба.

6. Разработка программы по корпоративному кредитованию.

7. Скидка на санаторно-курортное лечение.

8. Разработка программ по корпоративным мероприятиям.

Последние пять мероприятий составляют основу мотивационной политики ООО «Квант», общие затраты по ним составят: 3 710 000,00 руб. (2 220 000 руб. + 1 110 000 руб. + 330 000 руб. + 50 000 руб.). Согласно оценкам экспертов (руководство организации, отдел кадров организации), реализация указанных мероприятий позволит увеличить результативность деятельности каждого сотрудника, повышение производительности приблизительно на 7-9 %. Следовательно, исходя из значения производительности труда одного работника в 2018 г. получаем 89 93 468,8228 тыс.руб. (1180,46 тыс.руб./чел. × 74 чел. × 1,07). Из расчета чистой прибыли на одного работника в 2018 г. получаем 4595,6072 тыс.руб. (58,04 тыс.руб./чел. × 74 чел. × 1,07). Таким образом, экономия составит 885 607,20 руб. (4 595 607,20 руб. – 3 710 000,00 руб.).

По результатам проведенных расчетов можно сделать вывод, что предлагаемый к реализации ООО «Квант» комплекс мероприятий, представляющих собой основу построения эффективной команды менеджеров в организации, является не только социально значимым, но и экономически обоснованным. Общий экономический эффект по предварительным прогнозным оценкам составит 1 445 102,40 руб. (139 440 руб. + 397 500 руб. + 22 555,20 руб. + 885 607,20 руб.) за первый год реализации.

Высвобожденную сумму можно использовать также для стимулирования работников. Поскольку эффект положителен, то предлагаемый комплекс мероприятий можно считать экономически целесообразным.

ЗАКЛЮЧЕНИЕ

Оплата труда и связанные с ними отчисления в фонды социального страхования и обеспечения – важнейшие элементы затрат, оказывающих существенное влияние на весь процесс производственной жизни организации и на финансовый результат.

В целях совершенствованию организации оплаты труда в ООО «Квант» был разработан комплекс мероприятий, направленных на оптимизацию системы управления персоналом организации и совершенствование мотивационной политики. Так, для реализации предлагается:

1. Разработка системы подбора и найма кадров, посредством введения тестовых запросов к кандидату и системы проверочных испытаний.

2. Мероприятия по совершенствованию квалификационного уровня кадров. Предлагается внедрить на предприятии инновационный метод оценки персонала, а для каждого сотрудника предприятия вести ежегодно расчет уровня квалификации.

3. Совершенствование систем стимулирования труда работников. Для совершенствования материального стимулирования помимо основной тарифной ставки (оклада) работникам необходимо выплачивать следующие вознаграждения: вознаграждение за выслугу лет и премирование работников. Премия должна начисляться путем распределения приработка по коэффициентам трудового участия (КТУ). Сумма приработка – это остаток фонда заработной платы (ФЗП) после начисления основной и других видов заработной платы. КТУ представляет собой обобщенную оценку трудового вклада коллектива и отдельных работников в общие результаты работы организации.

4. Повышение квалификации сотрудников.

5. Бесплатное лечение по системе добровольного медицинского страхования.

6. Скидка на абонемент фитнес-клуба.

7. Разработка программы по корпоративному кредитованию.

8. Скидка на санаторно-курортное лечение.

9. Разработка программ по корпоративным мероприятиям.

Также рекомендуется руководству организации необходимо сделать упор на применение неэкономического стимулирования труда и поддержание социально-психологического климата.

Общий экономический эффект по предварительным прогнозным оценкам составит 1 445 102,40 руб. за первый год реализации.

Осуществление программ стимулирования труда всегда требует больших затрат, но эффект, который они могут привести, значительно больше. Ведь именно сотрудники являются главным ресурсом любой компании. Эффективность их работы определяет результат деятельности организации. Достичь наибольшей отдачи можно только в том случае, если выгоду от труда работника имеет и компания, и он сам. Поэтому для достижения наилучших результатов работы компании необходимо найти те мотивы, которые движут каждым сотрудником в его трудовой деятельности, и создать ему такие условия, чтобы он мог и хотел выполнить поставленные перед ним задачи.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. - 04.08.2014. - № 31. - Ст. 4398.

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 27.12.2018) // Собрание законодательства РФ. - 07.01.2002. - № 1 (ч. 1). - Ст. 3.

- Федеральный закон от 19.06.2000 № 82-ФЗ (ред. от 25.12.2018) «О минимальном размере оплаты труда» // Собрание законодательства РФ. - 26.06.2000. - № 26. - Ст. 2729.

- Алексеева Г.И. Бухгалтерский финансовый учет. Расчеты по оплате труда. Учебное пособие для бакалавриата и магистратуры. – М.: Юрайт, 2016. – 215 с.

- Алисенов А.С. Бухгалтерский финансовый учет. Учебник и практикум для академического бакалавриата. – М.: Юрайт, 2016. – 458 с.

- Ардзинов В. Д. Организация и оплата труда. – М.: Норма, 2016. – 392 с.

- Астахов В.П. Бухгалтерский финансовый учет. Учебное пособие. – М.: ИКЦ МАРТ, 2005. – 728 с.

- Бухгалтерский финансовый учет. Учебник / Под ред. Дмитриевой И.М. – М.: Юрайт, 2016. – 496 с.

- Ветлужских Е., Ларина А., Петренко Т., Романова А. Как разработать эффективную систему оплаты труда. Примеры из практики российских компаний. – М.: Альпина Паблишер, 2016. – 201 с.

- Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2016. - 280 с.

- Бухгалтерский финансовый учет. Учебник / Под ред. Дмитриевой И.М. – М.: Юрайт, 2016. – 496 с.

- Буянова А.В., Приженникова А.Н. Оплата труда. Учебное пособие. – М.: Проспект, 2017. – 80 с.

- Ветлужских Е., Ларина А., Петренко Т., Романова А. Как разработать эффективную систему оплаты труда. Примеры из практики российских компаний. – М.: Альпина Паблишер, 2016. – 201 с.

- Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2016. - 280 с.

- Воробьева Е.В. Заработная плата в 2018 году. 21-е изд., перераб. и доп. - М.: АйСи Групп, 2018. - 848 с.

- Гейц И.В. Оплата труда в разъяснениях официальных органов власти. – М.: Дело и сервис, 2019. – 160 с.

- Карнышева Е., Фирсова К. Система оплаты труда всегда актуальна // Трудовое право. - 2018. - N 3. - С. 41 - 42.

- Касянова Г.Ю. Заработная плата. Практическое руководство для бухгалтера. – М.: АБАК, 2017. – 896 с.

- Кобец Е.А., Корсаков М.Н. Организация, нормирование и оплата труда на предприятиях отрасли. – Таганрог, 2012. – 246 с.

- Конюкова Н.И. Оплата труда персонала (для бакалавров). Учебное пособие. – М.: КноРус, 2017. – 160 с.

- Корсаков Д.М. Выплата зарплаты с учетом требований законодательства // Оплата труда: бухгалтерский учет и налогообложение. - 2019. - N 2. - С. 10 - 17.

- Котенева Е.Н., Краснослободцева Г.К., Фильчакова С.О. Управление затратами предприятия. – М.: Издательско-торговая корпорация «Дашков и К», 2016. – 511 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2011. – 471 с.

- Организация и оплата труда на предприятии / Под ред. А.М. Щуниковой. – М.: Профиздат, 2011. – 627 с.

- Пошерстник Н.В., Мейксин М.С. Самоучитель по бухгалтерскому учету. – СПб: Издательский дом Герда, 2006. – 400 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ИНФРА-М, 2012. - 356 с.

- Семенихин В.В. Трудовой договор (отношения). 3-е изд., перераб. и доп. - М.: ГроссМедиа, РОСБУХ, 2018. - 702 с.

- Тепляков А.Б. Расчеты по выплатам работникам организации. - М.: ГроссМедиа, РОСБУХ, 2018. - 445 с.

- Чечевицына Л.Н. Экономический анализ. – Ростов н/Д: Феникс, 2012. – 448 с.

- Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. – М.: Приор, 2012. – 368 с.

- Шишкин А.К. Учет, анализ, аудит на предприятии. – М.: Финансы и статистика, 2012. – 623 с.

- Экономика предприятия / Под ред. А.Б. Карлина. – СПб.: Питер, 2012. – 634 с.

- Экономика предприятия / Под ред. проф. В.Я. Горфинкеля, проф. В.А.Швандера. – М.: ЮНИТИ-ДАНА, 2012. – 718 с.

- Экономика труда / Под ред. В.В. Адамчука. – М.: Финстартинформ, 2012. – 431 с.

Оценка административных методов управления персоналом в ООО «Сибирь»

|

Административные методы управления |

Эксперты |

Сред. знач. |

|||||||

|

1 |

2 |

3 |

4 |

||||||

|

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

||

|

1. Наличие хорошо проработанного устава организации со свободным доступом к нему работников |

3 |

7,14 |

2 |

7,41 |

2 |

7,41 |

2 |

7,41 |

2,25 |

|

2 Наличие четких Правил внутреннего распорядка и работы с персоналом в соответствии с ГК и ТК РФ |

5 |

11,90 |

3 |

11,11 |

3 |

10,71 |

4 |

41,81 |

3,75 |

|

3. Наличие четкой организационной и штатной структуры, их ежегодная корректировка в связи с изменениями условий деятельности организации |

5 |

11,90 |

2 |

7,41 |

2 |

7,41 |

2 |

7,41 |

2,75 |

|

4. Наличие должностных инструкций с определением функциональных обязанностей работника и нормированием труда |

5 |

11,90 |

3 |

11,11 |

3 |

10,71 |

4 |

41,81 |

3,75 |

|

5 Создание приказов с указанием состояния вопроса, мероприятий, ресурсов, сроков и ответственных |

5 |

11,90 |

4 |

14,81 |

4 |

14,29 |

3 |

11,11 |

4,0 |

|

6. Четкие и ясные устные приказания руководства на всех уровнях управления |

4 |

9,52 |

3 |

11,11 |

3 |

10,71 |

3 |

11,11 |

3,25 |

|

7. Применяется система контроля исполнения документов в организации |

4 |

9,52 |

3 |

11,11 |

4 |

14,29 |

3 |

11,11 |

3,5 |

|

8. При наличии текучести кадров применяются меры по ее сокращению, анализируются причины увольнения и разрабатываются меры по их устранению |

2 |

4,76 |

1 |

3,70 |

0 |

0,0 |

1 |

3,70 |

1,0 |

|

9. Увольнение работников по инициативе администрации происходит только в случае грубого нарушения внутренних нормативных документов |

4 |

9,52 |

3 |

11,11 |

4 |

14,29 |

4 |

41,81 |

3,75 |

|

Наличие методов наказания (строгий выговор и выговор) |

3 |

7,14 |

2 |

7,41 |

2 |

7,41 |

1 |

3,70 |

2,0 |

|

Используется японское правило: упущения записываются, достижения поощряются. |

2 |

4,76 |

1 |

3,70 |

1 |

3,50 |

0 |

0,0 |

1,0 |

|

Итого |

42 |

100,00 |

27 |

100,00 |

28 |

100,00 |

27 |

100,00 |

х |

ПРИЛОЖЕНИЕ 2

Оценка экономических методов управления персоналом в ООО «Сибирь»

|

Экономические методы управления |

Эксперты |

Сред. знач. |

|||||||

|

1 |

2 |

3 |

4 |

||||||

|

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

||

|

На предприятии есть экономический план развития на основе поставленных долгосрочных целей |

1 |

9,1 |

0 |

0,0 |

1 |

14,29 |

1 |

11,11 |

0,75 |

|

Индексация заработной платы с учетом инфляции и увеличением объемов реализации |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

|

Развита система дополнительной заработной платы с учетом условий труда и квалификации |

0 |

0,0 |

1 |

14,29 |

0 |

0,0 |

0 |

0,0 |

0,25 |

|

Наличие четкого положения об оплате труда персонала |

3 |

27,27 |

3 |

42,84 |

2 |

28,57 |

3 |

33,33 |

2,75 |

|

Предусмотрено премирование работников на основе четкого положения |

2 |

18,18 |

1 |

14,29 |

1 |

14,29 |

2 |

22,22 |

1,5 |

|

Создан негосударственный пенсионный фонд или дополнительная выплата пенсий за счет предприятия |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

|

Страхование работников за счет предприятия |

3 |

27,27 |

1 |

14,29 |

1 |

14,29 |

2 |

22,22 |

1,75 |

|

Обеспечение работников бесплатной или частично оплаченной фирменной одеждой или обувью, питанием, транспортом |

2 |

18,18 |

1 |

14,29 |

2 |

28,56 |

1 |

11,12 |

1,5 |

|

Развита система материальных выплат из прибыли с учетом личности работника и различных ситуаций |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

|

Итого |

11 |

100,00 |

7 |

100,00 |

7 |

100,00 |

9 |

100,00 |

х |

ПРИЛОЖЕНИЕ 3

Оценка социально-психологических методов управления персоналом в ООО «Сибирь»

|

Социально-психологические методы управления |

Эксперты |

Среднее значение |

|||||||

|

1 |

2 |

3 |

4 |

||||||

|

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

Абсол. знач. |

Уд. вес |

||

|

Проведение психологических тренингов и семинаров для руководителей всех уровней управления |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0,0 |

|

Организация психологической службы в организации и психологических консультаций для сотрудников |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0,0 |

|

Проведение психологического тестирования сотрудников и организация индивидуальной работы с ними с учетом типа личности, темперамента |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0,0 |

|

Использование психологических методов мотивации: внушение, убеждение, подражание, вовлечение, побуждение |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0,0 |

|

На предприятии сформирован хороший психологический климат в коллективе на основе четкого соблюдения прав человека и психологических методов исследования |

1 |

11,11 |

1 |

14,29 |

2 |

15,38 |

1 |

11,11 |

1,25 |

|

Используются социальные эксперименты, предшествующих кардинальным изменениям в коллективе (перестройка структуры, оплата труда, смене лидера) |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0,0 |

|

Постоянно проводится социологическое анкетирование в коллективе о состоянии климата и роли руководителя |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0,0 |

|

На предприятии действует принцип патернализма: сотрудники образуют одну большую семью |

2 |

22,22 |

1 |

14,29 |

3 |

23,08 |

2 |

22,22 |

1,75 |

|

На предприятии преобладают неформальные методы сбора информации (слухи, сплетни и т.д.) |

3 |

33,33 |

3 |

42,86 |

4 |

30,77 |

3 |

33,33 |

3,25 |

|

Для достижения какого либо результата используются принуждение, упреки и т.п. |

3 |

33,33 |

2 |

28,57 |

4 |

30,77 |

3 |

33,33 |

3,0 |

|

Итого |

9 |

100,00 |

7 |

100,00 |

13 |

100,00 |

9 |

100,00 |

х |

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. - 04.08.2014. - № 31. - Ст. 4398. ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 27.12.2018) // Собрание законодательства РФ. - 07.01.2002. - № 1 (ч. 1). - Ст. 3. ↑

-

Гейц И.В. Оплата труда в разъяснениях официальных органов власти. – М.: Дело и сервис, 2019. – С. 8. ↑

-

Астахов В.П. Бухгалтерский финансовый учет. Учебное пособие. – М.: ИКЦ МАРТ, 2005. – С. 528. ↑

-

Корсаков Д.М. Выплата зарплаты с учетом требований законодательства // Оплата труда: бухгалтерский учет и налогообложение. - 2019. - № 2. - С. 10 ↑

-

Пошерстник Н.В., Мейксин М.С. Самоучитель по бухгалтерскому учету. – СПб: Издательский дом Герда, 2006. – С. 243. ↑

-

Пошерстник Н.В., Мейксин М.С. Самоучитель по бухгалтерскому учету. – СПб: Издательский дом Герда, 2006. – С. 243. ↑

-

Федеральный закон от 19.06.2000 № 82-ФЗ (ред. от 25.12.2018) «О минимальном размере оплаты труда» // Собрание законодательства РФ. - 26.06.2000. - № 26. - Ст. 2729. ↑

-

Карнышева Е., Фирсова К. Система оплаты труда всегда актуальна // Трудовое право. - 2018. - № 3. - С. 42. ↑

-

Пошерстник Н.В., Мейксин М.С. Самоучитель по бухгалтерскому учету. – СПб: Издательский дом Герда, 2006. – С. 246. ↑

-

Экономика труда / Под ред. В.В. Адамчука. – М.: Финстартинформ, 2012. – С. 43. ↑

-

Корсаков Д.М. Выплата зарплаты с учетом требований законодательства // Оплата труда: бухгалтерский учет и налогообложение. - 2019. - № 2. - С. 11. ↑

-

Чечевицына Л.Н. Экономический анализ. – Ростов н/Д: Феникс, 2012. – С. 139. ↑

-

Экономика труда / Под ред. В.В. Адамчука. – М.: Финстартинформ, 2012. – С. 212. ↑

-

Организация и оплата труда на предприятии / Под ред. А.М. Щунико-вой. – М.: Профиздат, 2011. – С. 547. ↑

-

Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. – М.: Приор, 2012. – С. 212. ↑

-

Шишкин А.К. Учет, анализ, аудит на предприятии. – М.: Финансы и статистика, 2012. – С. 306. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ИНФРА-М, 2012. –С. 129. ↑

-

Экономика предприятия / Под ред. проф. В.Я. Горфинкеля, проф. В.А.Швандера. – М.: ЮНИТИ-ДАНА, 2012. – С. 317. ↑

-

Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2011. – С. 216. ↑

- Законность и правопорядок (Основные требования законности)

- История развития средств вычислительной техники (Периоды развития математики)

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений.

- Эффективность менеджмента организации (Современные подходы к оценке эффективности деятельности организации)

- Теории происхождения права (Социологическая модель возникновения права)

- Использование в современной организации двухфакторной модели мотивации менеджеров и сотрудников (Сущность двухфакторной модели мотивации Ф. Герцберга)

- Особенности коммуникаций в организации (Характеристика коммуникаций в организации)

- Гарантии прав и свобод человека и гражданина (Формирование и развитие института прав и свобод человека и гражданина в мире и в России)

- Построение организационных структур (Понятие и принципы построения организационной структуры управления)

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации (Сущность и содержание государственного управления и местного самоуправления)

- Управление поведением в конфликтных ситуациях (Особенности возникновения и последствия конфликтов в ООО «ГАРАНТ»)

- Построение организационных структур (Теоретические аспекты построения организационной структуры)