Экономическая сущность страхования, его функции

Содержание:

Введение

Развитый страховой рынок является неотъемлемой частью цивилизованной рыночной экономики. Значимость института страхования неоспорима. В условиях ухудшающихся экологических условий, роста числа и масштабов техногенных катастроф и стихийных бедствий, обостряющейся политической обстановки в мире и в целом ускорения экономических процессов страхование становится важнейшим инструментом в управлении рисками.

В последние годы быстро увеличивается спрос на страховые услуги в России, что отражают высокие темпы роста этого рынка. Поэтому перспективы развития данного рынка очевидны. В настоящее время это один из стратегических факторов эффективного функционирования и успешного развития финансово-хозяйственных отношений в нашей стране.

Обеспечивая защиту имущественных интересов субъектов хозяйствования, страхование формирует предпосылки для устойчивого развития экономики.

Активное применение механизма страхования повышает социальную защищенность граждан, что свидетельствует о социальной роли страхования.

Деятельность каждого хозяйствующего субъекта в условиях рынка подвержена множеству разнообразных рисков, требующих страховой защиты, для организации и проведения которой будущим экономистам, финансистам, бухгалтерам и другим специалистам необходимо знание основ страховой деятельности.

Сущность страхования экономической категории в системе перераспределительных включающих замкнутую раскладку ущерба участниками страховых и возмещение из специальных фондов, сформированных счет взносов при наступлении неблагоприятных событий.

Экономическая сущность состоит в предоставлении защиты. Страховую защиту объяснить как двустороннюю человечества на возможные природного, техногенного, экономического, экологического и другого С одной стороны, защита вызывается объективной физических и юридических в сохранении своих интересов, связанных с сторонами жизнедеятельности. С стороны, эта потребность соответствующей способностью людей обеспечении названных интересов.

Цель курсовой работы: изучить и проанализировать страховой рынок Российской Федерации.

Задачи работы:

- рассмотрть экономическую сущность страхования, его функции. Роль страхования в условиях дальнейшего развития рыночных отношений;

- провести анализ рынка Российской Федерации;

- рассмотреть перспективы развития страхового Российской Федерации.

Объект исследования: рынок Российской Федерации.

Предмет – страховой рынок.

1. Экономическая сущность страхования, его функции. Роль страхования в условиях дальнейшего развития рыночных отношений

Объективную потребность в страховании вызывают убытки, возникающие вследствие непредвиденных обстоятельств природно-климатического, экономического и социального характера. В своей многовековой истории страховое дело прошло несколько этапов развития, в ходе которых выработались и утвердились основополагающие принципы, виды и направления современного страхования.

В настоящее время страхование принадлежит к числу наиболее динамично развивающихся финансовых институтов экономики. Рыночные отношения стали объективной предпосылкой появления нового характера страховой деятельности, развития разнообразных видов страхования, формирования дополнительных секторов, форм и методов организации страховой деятельности, стабильно функционирующих специализированных страховых предприятий. Между тем страхование принадлежит к числу наиболее старых и устойчивых форм общественной жизни, уходящих своими корнями в далекую историю [2, с. 45].

Современное страхование в том виде, в котором оно существует в настоящее время, прошло ряд этапов развития, которым были присущи свои особенности организации и проведения страхования.

Взаимопомощь. Принято считать, что первичной формой страхования была страховая взаимопомощь, которая носила характер разовых соглашений о взаимопомощи в области путевой, странствующей торговли: сухопутной и морской. Соглашения касались товаров и перевозочных средств, в качестве которых выступали морские корабли и вьючные животные. Организация страхового фонда, выражающаяся в обязательствах возместить убытки в порядке последующей раскладки, представляет собой древнейшую форму страхования. Предполагается, что первичные формы страхования встречались за два тысячелетия до нашей эры, в частности, в законах вавилонского царя Хаммурапи, которые предусматривали заключение соглашения между участниками торгового каравана о том, чтобы вместе нести убытки, постигшие кого-либо в пути от нападения разбойников, ограбления, кражи и т.д.

Другой формой взаимного страхования, наиболее распространенной в Древнем Риме, было его применение в постоянных организациях уставного типа: в профессиональных союзах и коллегиях, объединяющих своих членов на основе общественно-экономических, религиозных, бытовых и личных интересов. Целями такого страхования были: обеспечение своим членам достойного погребения (памятник, похоронная процессия), оказание материальной поддержки в случае увечья, болезни и др. В соответствии с существовавшими правилами члены профессиональных коллегий уплачивали соответствующий единовременный, а затем ежемесячные взносы.

Гильдийско-цеховое страхование. Средневековое страхование обычно именуется гильдийско-цеховым. Первые гильдии возникли в Англии (IX-XI вв.), а затем в Германии (XI-XII вв.) и Дании (XII в.). Возмещение убытков или выплата пособий производились из общегильдийской или общецеховой кассы наряду с другими расходами, либо путем последующей раскладки между его членами. Организация взаимопомощи в гильдиях и цехах постепенно получала более определенные формы.

Гильдийско-цеховое страхование предполагало регулярное внесение взносов, уточнение оснований и размеров страховых выплат, определение страховых случаев с учетом степени риска и др. Имущественное страхование предусматривало возмещение убытков, возникших от стихийных бедствий таких, как наводнение, пожар, кораблекрушение, падеж скота, а также от краж и грабежей. Специальным риском, который давал право на получение дополнительной помощи, являлось разорение члена гильдии независимо от его причины. Личное страхование в гильдиях предусматривало выплату пособия в случае смерти, болезни и инвалидности [3, с. 67]

Коммерческое страхование. Переход страхования из «товарищеской» в «товарную» форму характеризует следующий этап развития страхового дела, в котором страхование осуществляют специализированные коммерческие предприятия - акционерные и взаимные страховые общества. Первые страховые общества возникли в Англии в 80-е гг. XVII в. в области огневого страхования. В это же время возникают страховые общества в области морского страхования во Франции в 1686г. Первый полис, по свидетельству историков, был выдан в Берлине в 1347г.

Первоначально наиболее распространенным видом страхования было морское, представлявшее собой кредитно-страховую сделку, по которой кредитор давал судовладельцу необходимую для организации плавания денежную сумму при условии, что при благополучном путешествии эта сумма возвращается с уплатой предусмотренного процента. Затем в XIV в. сложная нотариальная форма заменяется документом (полисом), который страховщик выдавал судовладельцу в подтверждение заключенного договора.

Постепенно возникают такие виды имущественного страхования как страхование урожая сельскохозяйственных культур от градобития, от краж, развиваются такие виды коммерческого страхования, связанные с личностью потерпевшего, как страхование от несчастных случаев и страхование гражданской ответственности. Процессы дифференциации и специализации страхования постепенно замещаются процессами интеграции и укрупнения, позволяющими сочетать многообразные виды и варианты имущественного и личного страхования, что проявилось в создании различных организационно-правовых форм страховых компаний.

По своей сути страхование - это система экономических отношений, включающая совокупность форм и методов создания специального фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни: дожития до определенного возраста, утраты трудоспособности и т.д.

Действующим законодательством страхование определяется как система отношений «по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)».

В страховании как в двухстороннем процессе в обязательном порядке участвуют две стороны: страховщик и страхователь.

Страховщик - это юридическое лицо организационно-правой формы, для осуществления деятельности и соответствующую лицензию. непосредственной деятельности не могут производственная, торгово-посредническая банковская деятельность [4, с. 12]

Страхователь - юридическое или физическое лицо, со страховщиком страхования или страхователем в закона.

Сущность страхования экономической категории в системе перераспределительных включающих замкнутую раскладку ущерба участниками страховых и возмещение из специальных фондов, сформированных счет взносов при наступлении неблагоприятных событий.

Перераспределение средств стр фондов имеет целевое назначение возместить материальных наносимый стихийными и различного случайностями, для непрерывности и расширенного воспроизводства, необходимого уровня страхователей при непредвиденных неблагоприятных в их

Перераспределительный страховых отношений с образованием фонда денежных что позволяет страхование как сферу финансовых перераспределительных отношений. страхованию присущ специфических признаков, его от экономических категорий:

. При возникают денежные перераспределительные отношения, наличием страхового - вероятности страхового случая, нанести материальный иной ущерб, и необходимостью этот ущерб.

. страхования характерны замкнутые перераспределительные отношения участниками по раскладки суммы за счет сре страхового фонда. перераспределительные основаны на что количество субъектов от события всегда числа участников

. предусматривает перераспределение как в так и времени. Долгосрочность перераспределительных отношений страхователями порождает создания страховых - регуляторов ущерба во

. взносы, мобилизованные имеют возвратный

Страхование в экономическую финансов, но ряд отличий категорий финансов кредита:

всегда связаны денежными отношениями, страхование может и натуральным;

страховые отношения вероятностный характер, средств страхового связано с и последствиями случаев;

государственного бюджета за счет (платежей) физических юридических лиц, использование этих выходит далеко рамки интересов взносов. В случае происходит ущерба как между единицами, так и времени. Страхование предусматривает перераспределение ущерба с специального денежного страхового образуемого за счет взносов;

Страхование определенные общие

с поскольку при также возникают перераспределительные отношения по формированию использованию специального фонда;

кредитом, поскольку страхового фонда возврату. Прежде всего это к страхованию и дополнительной В страховании от несчастных и других страхования выплаты возмещения и производятся только наступлении страхового и в обусловленных соответствующими Экономическое содержание выплат отличается возврата страховых

Содержание отношений наиболее выражают его и специфические В качестве функций выделяются следующие [5]:

формирование специального денежных средств обязательной или форме). Через осуществляются инвестиции свободных средств банковские и структуры, недвижимость, бумаги и

возмещение и личное обеспечение граждан. данном случае на возмещение имеют только и физические - участники страхового фонда. этой функции экономическая необходимость страховой защите;

предупреждение страховых случаев минимизация ущерба через комплекс мер, в числе финансирование мероприятий недопущению или уменьшению последствий стихийных бедствий, случаев. В целях данной функции страховщик особый денежный фонд мероприятий, источником формирования служат отчисления от взносов.

К функциям страхования рисковая, сберегательная и

Содержание функции заключается перераспределении части сре страхового фонда пострадавших участников в связи негативными последствиями событий.

функция отражает по использованию средств страхового на предотвращение уменьшение возможного через предупредительные репрессивные мероприятия.

Сберегательная функция долгосрочным видам жизни и пенсии, которые накопление страховой согласно договору выплату страхователю обеспечения по срока страхования. условиях инфляции функция теряет значимость.

функция страхования строго целевой формирования и созданных страховщиком и резервов.

Экономическая сущность состоит в предоставлении защиты. Страховую защиту объяснить как двустороннюю человечества на возможные природного, техногенного, экономического, экологического и другого С одной стороны, защита вызывается объективной физических и юридических в сохранении своих интересов, связанных с сторонами жизнедеятельности. С стороны, эта потребность соответствующей способностью людей обеспечении названных интересов.

Если потребность защите порождается а способность защите осознанием силу этого необходимости создания натуральных или фондов, при которых можно сохранность имущественных, и прочих людей, то сказать, что действие вступила страховой защиты.

Рис. 1.1 - Классификация видов деятельности [8, с. 4]

Таким сущность страхования экономической категории в системе перераспределительных включающих замкнутую раскладку ущерба участниками страховых и возмещение из специальных фондов, сформированных счет взносов при наступлении неблагоприятных событий.

2 Анализ рынка Российской Федерации

По данным Центрального банка России, сборы страховщиков юга России за первое полугодие 2017 г. по всем видам страхования (без ОМС) снизились на 5,9% по сравнению с аналогичным периодом 2016 г., достигнув 32,5 млрд руб. В первом полугодии 2016 г. сборы составляли 34,5 млрд руб.

Рост показали сегменты страхования жизни, сборы выросли на 76,5% (с 4,5 до 8 млрд руб.), ДМС – на 63,5% (с 2,2 до 3,6 млрд руб.), страхования имущества физических лиц – на 22,1% (с 1,1 до 1,3 млрд руб.) и ОСАГО – на 0,7% (с 12,1 до 12,2 млрд руб.).

Снижение произошло в сегментах страхования от несчастных случаев – сборы уменьшились на 25,3% (с 3,5 до 2,6 млрд руб.), каско – на 0,7% (с 4,1 до 4 млрд руб.).

Выплаты в регионе составили 23,7 млрд руб., что на 28% больше аналогичного периода прошлого года. Большую долю из них (80%) составили выплаты по ОСАГО (18,9 млрд руб., что на 41,3% больше, чем в первом полугодии 2016 г.).

Количество страховых компаний в 2016 году уменьшилось на 73 (в том числе на 8 компаний, занимающихся медицинским страхованием и 3 специализированных перестраховщика). Как и в прошлом году, большинство отзывов лицензий связано с претензиями Центрального Банка к качеству активов. При этом увеличилось число компаний, добровольно отказавшихся от лицензий в связи с передачей портфеля и присоединением к другой страховой организации. С рынка ушли 13 компаний из ТОП-100. Самыми крупными из них были ООО «Страховая группа «МСК» (присоединена к ООО СК «ВТБ Страхование»), ООО СК «Независимость» и ООО «Инвестиции и финансы». Совокупная доля покинувших рынок компаний составила ~3,5%.

В итоге на рынке на 31.12.2016 г. осталось 251 страховая и 5 специализированных перестраховочных компаний, зарегистрированных в 41 субъекте РФ. Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Мелкие страховщики становятся неконкурентоспособными. По данным ЦБ РФ, совокупный уставный капитал российских страховщиков составляет 216,5 млрд рублей (на 31.12.2015 г. -189,2 млрд рублей). Средний размер уставного капитала вырос за год с 566 до 842 млн рублей.

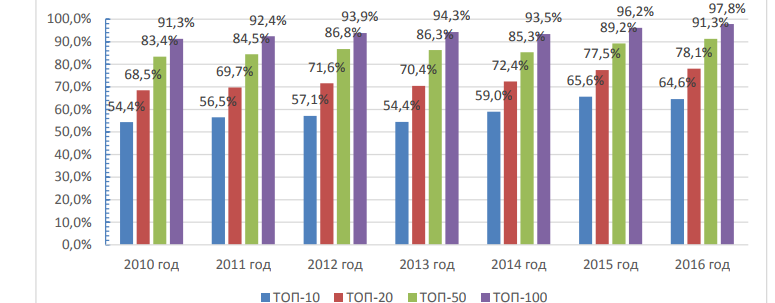

Тенденция роста концентрации сохранилась в отношении компаний выше ТОП-10. Темп роста премий у первых 10 страховщиков оказался ниже, чем в среднем по рынку. Причиной стало резкое (на 17,4%) сокращение премий ПАО «Росгосстрах». По компаниям ТОП-100 концентрация рынка достигла максимальных значений за последние 6 лет.

Рис. 2.1 – Изменение концентрации страхового рынка Российской Федерации за 2010 – 2016 гг. [9]

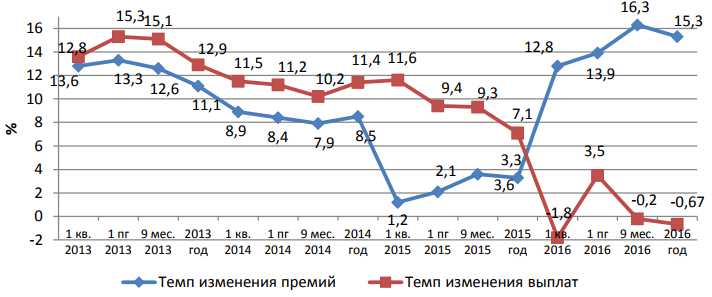

В лучшую сторону изменилось и соотношение между темпом роста премий и выплат. Если в предыдущие годы темп роста премий отставал от темпа роста выплат, а разрыв достиг максимума в 2015 году, то в 2016 году выплаты показали отрицательную динамику на фоне значительного роста премий. Следует отметить, что ситуация в целом по рынку показывает лишь «среднюю температуру», так как рост премий обеспечен в основном страхованием жизни. В то же время у многих non-life компаний темп роста выплат превышает темп роста премий.

Рис. 2.2 – Динамика темпа изменения премий и темпа изменения выплат 2013-2016 г.г [9]

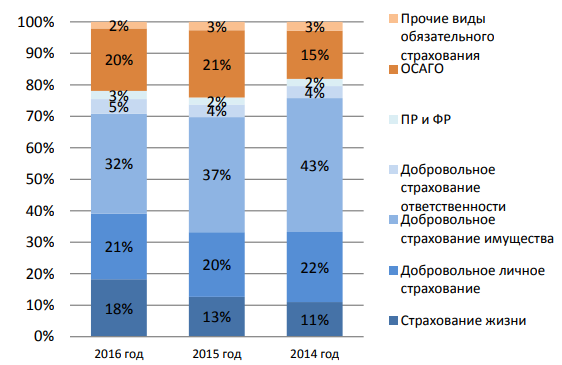

В 2016 году структура рынка изменилась: усилилась тенденция роста доли страхования жизни, продолжает уменьшаться доля страхования имущества, сократилась доля обязательного страхования.

Рис. 2.3 – Структура страховых премий по видам страхования 2014-2016 г.г [9]

Доля страхования жизни за 2 года увеличилась в полтора раза: с 11% в 2014 году до 18% в 2016 году. Объем страховых премий по добровольным видам страхования за 2016 год составил 921,4 млрд рублей, по обязательным – 259,2 млрд рублей. После депрессивного 2015 года оживился сегмент добровольного non-life страхования: объем премий вырос за год на 57,8 млрд рублей. В отличие от прошлого года, положительную динамику показали страхование имущества юридических лиц, страхование сельскохозяйственных рисков, страхование от несчастных случаев.

Падение объема премий по автокаско продолжилось, но его темпы замедлились. Если в 2015 году страховщики недосчитались 31,3 млрд рублей премий, то в 2016 году – «только» 16,6 млрд. В структуре премий по добровольным видам на первое место вышло страхование жизни (23,4%), а страхование средств наземного транспорта стало вторым (18,5%). На ДМС приходится 15%, на страхование от несчастных случаев и страхование имущества юридических лиц – по 11,7%.

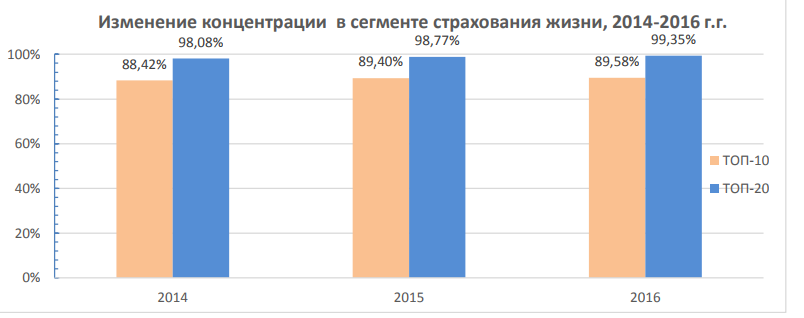

Темп роста премий по страхованию жизни оказался самым высоким за последние 6 лет (60,5% в 2013 году, 27,9% в 2014 году, 19,1% в 2015 году, 66,3% в 2016 году), а драйвером роста осталось инвестиционное страхование благодаря снижению ставок по депозитам. В сегменте работают 35 компаний (годом ранее их было 38), 3 из них не заключают новые договоры страхования. Концентрация продолжает усиливаться и остается самой высокой по сравнению с другими видами добровольного личного страхования.

Лидерами среди life- страховщиков являются ООО «СК «Сбербанк Страхование жизни», ООО СК «Росгосстрах-Жизнь» и ООО «АльфаСтрахование-Жизнь».

Рис. 2.4 –Изменение концентрации в сегменте страхования жизни в 2014-2016 г.г [9]

В сегменте добровольного страхования ответственности премии выросли по всем видам страхования, кроме страхования ответственности владельцев наземного и железнодорожного транспорта, а также ответственности за причинение вреда вследствие недостатков товаров, работ, услуг. Сокращать присутствие в сегменте ДСАГО страховщиков вынуждают те же причины, что и в ОСАГО: рост убыточности, «злоупотребление правом» со стороны автоюристов, рост мошенничеств. Драйвером сегмента стало страхование ответственности застройщиков.

К концу года в списке страховщиков остались 15 страховых компаний и 1 общество взаимного страхования. На 1 место вышло ООО «Региональная страховая компания», заключившее более 250 тысяч договоров по этому виду. Однако уже в 2017 году этот вид ожидает резкое сокращение и количества договоров, и объема премий в связи с созданием государственного компенсационного фонда, куда застройщики будут перечислять 1% от суммы каждого договора долевого строительства.

Активно развивается страхование ответственности за причинение вреда третьим лицам: количество договоров выросло за 2 года выросло более чем в 2 раза до 7,4 млн. Объем премий изменился не так значительно: с 16,25 млн до 17,2 млн рублей.

Таким образом, доля страхования жизни за 2 года увеличилась в полтора раза: с 11% в 2014 году до 18% в 2016 году. Объем страховых премий по добровольным видам страхования за 2016 год составил 921,4 млрд рублей, по обязательным – 259,2 млрд рублей. После депрессивного 2015 года оживился сегмент добровольного non-life страхования: объем премий вырос за год на 57,8 млрд рублей. В отличие от прошлого года, положительную динамику показали страхование имущества юридических лиц, страхование сельскохозяйственных рисков, страхование от несчастных случаев.

Рост показали сегменты страхования жизни, сборы выросли на 76,5% (с 4,5 до 8 млрд руб.), ДМС – на 63,5% (с 2,2 до 3,6 млрд руб.), страхования имущества физических лиц – на 22,1% (с 1,1 до 1,3 млрд руб.) и ОСАГО – на 0,7% (с 12,1 до 12,2 млрд руб.).

Снижение произошло в сегментах страхования от несчастных случаев – сборы уменьшились на 25,3% (с 3,5 до 2,6 млрд руб.), каско – на 0,7% (с 4,1 до 4 млрд руб.).

Выплаты в регионе составили 23,7 млрд руб., что на 28% больше аналогичного периода прошлого года. Большую долю из них (80%) составили выплаты по ОСАГО (18,9 млрд руб., что на 41,3% больше, чем в первом полугодии 2016 г.).

3 Развития страхового Российской Федерации

Страховой Российской Федерации характеризует ряда проблем, от которых зависит не его устойчивость на день, но и в будущем.

Во-первых, проблема рынка в том, государство в лице властных органов не воспринимать страхование как аспект развития экономики Вследствие этого возникают негативные условия, влияющие формирование страхового рынка, в виде налогового последствием которого будет что страховые услуги только потеряют свою но и не приносить дохода.

проблема фактического инвестиционных инструментов, требованиям страховщиков. вопросом, стоящим страховщиками стал о временном свободных денежных средств страховых компаний. проблемы состоит том, что регламент государством страховых резервов уклонение от правил со страховых компаний стоить им на право страховой деятельностью. же выполнение правил приведет отрицательным результатам, государство не ответственность за правила [14, 29].

целом, приток капитала способствует рынка страхования, в случае оказания новых страховых услуг. капитал несет собой новые новые приемы бизнеса, знания опыт, что свою очередь тарифы на услуги для и предприятий, доступность страховых и будет приверженности населения предприятий страхованию.

проблемой страхового рынка также включение обязательных страхования под патронажем министерств и ведомств. так, что страхователи обретают абсолютно никакую защиту, а министерства свою очередь аккумулируют почти на безвозмездной а затем тратят не всегда в страхователей. Результатом таких является то, что страхование становится способом и перераспределения финансовых в пользу некоторых и ведомств.

В связи с что обязательные виды под непосредственным контролем необходимо привлекать иностранный на развитие добровольных страхования, что, в очередь, снизит тарифы страховые услуги для и предприятий, обеспечит страховых услуг и способствовать приверженности населения предприятий страхованию. Либерализация рынка приведет к новых технологий, которые с собой иностранные компании.

Необходимые этого качественные количественные изменения страхового рынка предполагается осуществить достижения следующих целей:

· развитие рынка и устойчивости его функционирования;

повышение доверия страховым организациям стороны национальных иностранных инвесторов;

· максимальное к международным стандартам надзора за страховыми определенным Международной ассоциацией страхового надзора (IAIS).

Достижению указанных будет способствовать основных задач, включающих:

повышение капитализации организаций за внутренних и источников;

· обеспечение спроса на услуги, преимущественно видам добровольного страхования;

формирование среды конкуренции;

совершенствование законодательства о страховании;

· на риск-ориентированный надзор и уровня достаточности страховых организаций основе принципов, Международной ассоциацией страхового надзора;

· инфраструктуры страхового и информационных .

роль в намеченных целей Белорусской ассоциации призванной объединять страхового рынка целях тесного с государственными по вопросам и устойчивости страхового рынка, новых и изменений в нормативные правовые по проблемным страховой деятельности.

В ущерба и последствий наступления событий должны лица, ответственные причиненный вред, организации и Для этого выстроить систему между ними, доли ответственности причинение вреда участниками этой и размеры выплат, могут быть с учетом договора страхования размера выплаты .

части развития страхования, относящегося страхованию жизни, первую очередь дальнейшее совершенствование налогообложения, мотивирующей на страхование и юридических - на страхования жизни .

системы налогового предусматривает изучение возможности применения вычетов по налогу для лиц, заключивших договоры добровольного жизни, добровольного дополнительной пенсии, также рассмотрение отмены ограничений включению в затрат на товаров (работ, страховых взносов долгосрочным договорам страхования жизни, страхования дополнительной заключенным нанимателями пользу своих работников.

направлениями обеспечения спроса на услуги, преимущественно видам добровольного являются:

· совершенствование оказания финансовой юридическим и лицам в наступления чрезвычайных природных и катастроф путем использования механизмов страхования;

внедрение механизма защиты в программы, в числе осуществляемые участием иностранного капитала;

совершенствование системы для граждан субъектов хозяйствования, инструменты страховой защиты;

информирование субъектов и населения страховых продуктах, потребителей страховых и их защите;

повышение качества и спектра страховых услуг условием максимальной защиты и интересов потребителей услуг.

Состояние среды на рынке призвано повышению качества услуг, снижению стоимости, активному новых страховых Для развития среды на рынке целесообразно мероприятий, направленных создание равных для государственных частных страховых а также расширение присутствия капитала на страховом рынке.

Формирование среды является комплексной и предполагает реализацию мер:

поэтапная либерализация системы страхования перестрахования;

повышение уровня открытости о деятельности страховых организаций;

построение системы оценок страховых для стимулирования конкуренции между ними.

страхового законодательства осуществляться путем единой системы актов в страхования, определения условий взаимодействия и страховых предоставления всем страховых отношений защищать свои в равной мере.

роли страхования сопровождаться повышением к надежности устойчивости страховых При этом внимание должно степени их рискам, с они сталкиваются своей деятельности

Главная развития страхового обеспечивающего повышение стабильности страхового - расширение требований, определяющих параметры рисков, страховыми организациями.

Основные реализации задачи на риск-ориентированный надзор оценку уровня достаточности страховых организаций:

· ключевых рисков, страховому рынку, учетом изучения подходов и их анализа соответствии с нормами;

· сбор систематизация данных, для определения позволяющих количественно уровень подверженности организаций рискам;

· переход на стандарты финансовой отчетности;

разработка методологической по расчету финансовой устойчивости;

· в практику специальных методов алгоритмов оценки на страховом (стресс-тестирование);

· уровня достаточности собственных на основе рискового и расчета экономического (с использованием принципов разработанных Международной ассоциацией страхового надзора).

того, предусматривается ответственности за страховыми организациями в части нормативов безопасного функционирования.

объемов полученных страховых и повышение капитализации рынка должны сопровождаться развитием его инфраструктуры, квалификации специалистов страхового а также совершенствованием технологий.

С возрастанием поступлений в фонды компания возможность снизить страхового продукта действия масштабного фактора, согласно чем выше реализации, тем себестоимость) и на данный повысив, таким свою конкурентоспособность.

В низкой востребованности как способа рисками в практике хозяйствования из главных выступает цена защиты. Оценка рисков страхователей проводиться с учетом на страхование. В с этим, формируя инструментарий стимулирования спроса страховые продукты, необходимо место страхования в системе управления рисками субъектов.

углубленный анализ направлен на детерминант, влияющих не только объем реализации страхового продукта, и в на все страховой организации. определении такого целесообразно использовать как способ достижения цели решения поставленной При этом что конечной страховщика является прибыли, объем страховых услуг являться целевой а факторы, на спрос, в качестве Подобного рода подходы не весь набор влияющих на страхования, в объективных причин развития данного экономики.

Формализация процессов, в Российской Федерации в отношении и предложения области продуктов является весьма и необходимым развития в белорусской действительности.

Немаловажным фактором, влияющим потребление страховых продуктов отечественной практике, является доверия к страхованию потребителей. В этой на первый план проблемы устойчивости страховых одним из решений является развитие отечественных пулов. Целью их является удовлетворение потребностей страховщиков, а также в организации комплексной защиты по указанным интересам, в том за счет обеспечения устойчивости страховых операций, также гарантий страховых Страхуясь в компании, в страховой пул, будет чувствовать себя защищенным, так как за его риски уже не один, несколько страховщиков.

Еще одним шагом к повышению страхования как способа от рисков является новых обязательных видов По мнению экспертов такие «приучают» людей пользованию страховой делают её частью жизни способствуют в модернизации экономики повышают социальную страховщиков, как граждан на чрезвычайных ситуаций, требует от гораздо большей С бюджета снимается финансовая по ликвидации страховых событий, реализацией того иного риска

Таким образом, развите страхового рынка Российской Федерации осуществляется учетом приоритетов национальной экономики предусматривает стимулирование новых видов страховых технологий, качества и спектра страховых совершенствование форм методов страхового При этом внимание уделяется устойчивости и страховых организаций, совершенствованию форм методов контроля, созданию мониторинга за финансовым страховщиков.

Заключение

Сущность страхования экономической категории в системе перераспределительных включающих замкнутую раскладку ущерба участниками страховых и возмещение из специальных фондов, сформированных счет взносов при наступлении неблагоприятных событий.

Доля страхования жизни за 2 года увеличилась в полтора раза: с 11% в 2014 году до 18% в 2016 году. Объем страховых премий по добровольным видам страхования за 2016 год составил 921,4 млрд рублей, по обязательным – 259,2 млрд рублей. После депрессивного 2015 года оживился сегмент добровольного non-life страхования: объем премий вырос за год на 57,8 млрд рублей. В отличие от прошлого года, положительную динамику показали страхование имущества юридических лиц, страхование сельскохозяйственных рисков, страхование от несчастных случаев.

Рост показали сегменты страхования жизни, сборы выросли на 76,5% (с 4,5 до 8 млрд руб.), ДМС – на 63,5% (с 2,2 до 3,6 млрд руб.), страхования имущества физических лиц – на 22,1% (с 1,1 до 1,3 млрд руб.) и ОСАГО – на 0,7% (с 12,1 до 12,2 млрд руб.).

Снижение произошло в сегментах страхования от несчастных случаев – сборы уменьшились на 25,3% (с 3,5 до 2,6 млрд руб.), каско – на 0,7% (с 4,1 до 4 млрд руб.).

Выплаты в регионе составили 23,7 млрд руб., что на 28% больше аналогичного периода прошлого года. Большую долю из них (80%) составили выплаты по ОСАГО (18,9 млрд руб., что на 41,3% больше, чем в первом полугодии 2016 г.).

Развите страхового рынка Российской Федерации осуществляется учетом приоритетов национальной экономики предусматривает стимулирование новых видов страховых технологий, качества и спектра страховых совершенствование форм методов страхового При этом внимание уделяется устойчивости и страховых организаций, совершенствованию форм методов контроля, созданию мониторинга за финансовым страховщиков.

Список литературы

1 Архипов, А. П. Страхование. Современный курс/ А. П. Архипов. - Москва: КНОРУС, 2015. - 288с.

2 Дюжиков, Е.Ф. Страхование/ Е.Ф. Дюжиков. – Москва: ИНФРА-М, 2015. – 348с.

3 Гвозденко, А.А. Основы страхования/ А.А. Гвозденко. - Москва: Финансы и статистика, 2016. - 320с.

4 Шихов. А.К. Страхование / А.К. Шихов. - Москва.: ЮНИТИДАНА, 2013. - 431с.

5 Данильчик, А.В. Все «нормально», падаем…/ А.В. Данильчик [Электонный ресурс] – Режим доступа: Режим доступа: http://1broker.by/. – Дата доступа: 09. 09. 2017

6 Шунько, И.С. Нужен ли страхованию прорыв?/ И.С. Шунько / Газета «Республика». – 2016. № 106. – 4-7c.

7 Суеверия - мешают развитию рынка страхования от несчастного случая [Электронный ресурс] – Режим доступа: http://www.o-strahovanie.ru/pub/130.php/. - Дата доступа: 09. 09. 2017

8 Скамай, Л. Г. Страховое дело : учебник / Л. Г. Скамай. – Москва: Юрайт, 2015. - 344 с.

9 Страховой рынок России в 2016 году. – Режим доступа: http://www.ra-national.ru/sites/default/files/analitic_article/% - 2016. – Дата доступа: 09. 09. 2017

10 Турбанов, А.В. Роль агентства по страхованию вкладов в развитии конкуренции в банковском секторе / А.В. Турбанов. – Москва: Соврем. Конкуренция, 2016. – 110 с.

11 Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - Москва: Институт новой экономики, 2014. - 356 c.

12 Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - Москва: ИНФРА-М, 2016. - 320 c.

13 Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. - Москва: Альфа-М, Инфра-М, 2014. - 288 c.

14 Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - Москва: Финансы и статистика, 2014. - 320 c.

- Понятие и значение приватизации (Понятие и сущность приватизации).

- Признание гражданина безвестно отсутствующим и объявление умершим (Порядок признания гражданина безвестно отсутствующим и объявление умершим)

- Государственная инновационная политика как основной механизм повышения уровня социально-экономического развития региона (Теоретические аспекты государственной инновационной политики )

- Современные особенности курсообразования мировых валют (Теоретические аспекты формирования валютного курса)

- Роль мотивации в поведении организации (на примере ООО «Всегда»)

- Управление конфликтами в гостинице и ресторане

- Права изобретателей и их гражданско-правовая защита (ИСТОРИЯ РАЗВИТИЯ ПАТЕНТНОГО ПРАВА В РОССИИ)

- Роль мотивации в поведении организации

- Правовое регулирование приватизации государственных и муниципальных предприятий(Правовые основы формирования законодательства о приватизации государственных и муниципальных предприятий в России)

- Аббревиатуры в текстах средств электронных коммуникаций

- Корпоративная культура в организации (Технологии формирования и развития)

- Особенности развития европейской валютной системы (. Становление и особенности европейской валютной системы)