финансы, как инструмент регулирования экономики страны

Содержание:

ВВЕДЕНИЕ

Стабильное экономическое развитие, высокий уровень занятости населения, управляемая инфляция, внешнеэкономическое равновесие являются целями экономической политики любого государства. Это предполагает государственное вмешательство в экономику, которое выражается в регулировании поведения участников общественного производства и осуществляется как посредством административных методов, так и косвенных (экономических), среди которых финансовым инструментам принадлежит решающая роль.

Среди финансовых методов, с помощью которых государство воздействует на экономику, наиболее распространенными являются бюджетные, связанные с государственными расходами, и налоговые. Так, расширяя объем государственных капитальных вложений, государство вызывает повышение спроса на оборудование, материалы, рабочую силу, что, в свою очередь, дает импульс росту производства, увеличению частных инвестиций, оживлению хозяйственной конъюнктуры. Финансируя развитие производственной инфраструктуры (транспорт, связь, дороги, телерадиокоммуникации), государство создает более благоприятную среду для развития промышленного и сельскохозяйственного производства, отраслей добывающей и перерабатывающей промышленности. Это способствует снижению издержек производства, росту накопления капитала в государственном и частном секторах.

Цель данной курсовой работы состоит в определении финансов, как инструмента регулирования экономики страны.

В тесной связи с поставленной целью, обозначены задачи, определяющие структуру и содержание курсовой работы:

- рассмотреть роль финансов в рыночной экономике;

- проанализировать влияние финансов на текущее положение экономики России;

- выявить проблемы и тенденции развития института финансов.

Объект исследования – финансовая система.

Теоретической и методологической основой курсовой работы послужили работы таких авторов, как Алексеева М.А., Волконского В.А., Гуриева С.М., Дребенцова К., Делягина М. Г., Ивантера В.В., Канторовича Г. Г., Кэмпбелл Р., Морозова A.A., Медокова A.A., Павлов В.С., Панфилова B.C., Поспелова И.Г., Усизима С., Дж. Фишер, Шапошника Д.В., Шмелева Н.П., Яковлева А.П. и др.

В качестве информационной и нормативно-правовой базы исследования использовались официальные документы Российской Федерации, а также соответствующие публикации в научной и периодической печати.

ГЛАВА 1 ФИНАНСЫ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 Место и роль финансов в рыночной экономике

Место и роль финансовой системы в экономике определяются ее воздействием на экономические процессы. Обобщенно можно выделить три таких направления:

финансовое обеспечение потребностей расширенного воспроизводства;

финансовое регулирование экономических и социальных процессов;

финансовое стимулирование эффективного использования экономических ресурсов.

Финансовое обеспечение потребностей расширенного воспроизводства

Финансовое обеспечение расширенного воспроизводства характеризуется масштабами и структурой предложения мобилизованных, распределенных и использованных финансовых ресурсов. Реализация потребности участников воспроизводственного процесса в финансовом обеспечении зависит от форм организации финансовых отношений, определяющих методы и инструменты формирования финансовых ресурсов, условия и способы их движения и использования. [11, c. 65]

Финансовые ресурсы всегда применяются в целях расширенного воспроизводства, материального стимулирования работников, удовлетворения социальных нужд и иных общественных потребностей. Они опосредуют процессы производства товаров, оказания различного рода услуг, обеспечивают финансирование деятельности органов государственной власти и местного самоуправления.

Особое место в финансовом обеспечении расширенного воспроизводства занимают финансы хозяйствующих субъектов, прежде всего реального сектора экономики, где создаются валовой внутренний продукт и национальный доход - источник финансовых ресурсов для других звеньев финансовой системы. Основные формы финансового обеспечения расширенного воспроизводства на этом уровне включают внутреннее самофинансирование, акционерное, кредитное, бюджетное и смешанное финансирование. Реализация указанных форм осуществляется посредством соответствующих им методов (табл. 1.1).

Таблица 1.1 Основные формы и методы финансового обеспечения расширенного воспроизводства

|

Формы |

Методы |

|

Внутреннее самофинансирование |

Капитализация части чистой прибыли. Использование амортизационных отчислений. Мобилизация внутренних резервов |

|

Акционерное финансирование |

Дополнительная эмиссия акций |

|

Кредитное финансирование |

Кредиты банков. Кредиты небанковских финансовых институтов. Эмиссия и размещение облигаций. Товарный (коммерческий) кредит. Целевой государственный кредит. Лизинг |

|

Бюджетное финансирование |

Ассигнования из бюджетов различных уровней |

|

Смешанное финансирование |

Комбинация различных инструментов финансирования |

Главным инструментом регулирования воспроизводственных пропорций на уровне хозяйствующих субъектов является самофинансирование. Самофинансирование предполагает, что предприятие обеспечивает финансирование потребностей своего расширенного воспроизводства за счет собственных средств. Собственные средства включают чистую прибыль, амортизационные отчисления, средства от продажи основных средств и нематериальных активов, иммобилизации излишков оборотных средств, страховые возмещения убытков и пр. Эти источники выступают основой формируемых предприятием финансовых ресурсов, на практике лишь при их недостаточности предприятия прибегают к использованию привлеченных и заемных источников. [14, c. 27]

Привлеченные средства предоставляются на постоянной основе. Они могут практически не возвращаться их владельцам и предполагают выплату дохода владельцам этих средств. К привлеченным относятся средства, получаемые от эмиссии и размещения акций акционерных обществ, размещения паев товариществ; взносы в паевые фонды производственных кооперативов; ассигнования бюджетных средств в уставные фонды государственных и муниципальных унитарных предприятий на целевое финансирование; средства, выделяемые вышестоящими холдинговыми компаниями-пред- приятиям; средства иностранных инвесторов, вложенные в уставный капитал совместных предприятий; прямые вложения физических и юридических лиц, государств, международных организаций.

В отличие от привлеченных средств заемные средства предоставляются на определенный срок и подлежат возврату с выплатой процентов за их использование. Заемные средства включают средства, полученные предприятием от эмиссии и размещения долговых обязательств (облигаций, векселей и др.); средства финансово-кредитных институтов (кредиты банковских и небанковских кредитных организаций), заемные средства других организаций, лизинг, государственный целевой кредит и т.д. [8, c. 84]

Финансовые ресурсы, мобилизуемые в различных формах, используются для целей финансового обеспечения расширенного воспроизводства.

Финансовое регулирование экономических и социальных процессов представляет собой перераспределение финансовых ресурсов с целью выравнивания диспропорций в экономике и социальной сфере. Оно направлено на обеспечение устойчивого социально-экономического развития и осуществляется посредством финансовых регуляторов и рычагов, таких как налоги, сборы, амортизационные отчисления, арендная плата, процент за кредит, премии, штрафы, пени, дотации, субсидии, субвенции и др.

Финансовое регулирование экономических процессов может быть внутренним и внешним. Под внутренним понимается саморегулирование экономики через ценообразование, стимулирование производства востребованных товаров и отраслей, обладающих высокой инвестиционной активностью; под внешним - регулирование со стороны государства путем использования комплекса финансовых методов и инструментов.

Выделяют прямые и косвенные финансовые методы государственного регулирования экономики.

В современном рыночном хозяйстве преимущественное развитие имеют косвенные финансовые методы и инструменты, которые органически присущи рыночным системам и используются при проведении налоговой, бюджетной, амортизационной, денежно-кредитной, валютной, таможенной, инвестиционной, структурной, страховой и иных направлений экономической политики. Их применение отвечает важному принципу участия государства в рыночной экономике, состоящему в том, что государство должно создавать благоприятную деловую среду для повышения активности частных инвесторов и укрепления конкурентоспособности бизнеса, а не подменять рыночные механизмы. В мировой практике происходит постоянное совершенствование косвенных финансовых регуляторов, основной вектор которого связан со стимулированием инвестиций в основной капитал и научно-техническое развитие. [13, c. 34]

Прямые финансовые регуляторы используются при поддержке основных жизнеобеспечивающих производств, социальной сферы, отраслей, от которых зависит национальная безопасность, осуществление структурных преобразований, развитие стратегически важных производств или территорий, производственной и социальной инфраструктуры. В Российской Федерации к финансовым регуляторам можно отнести предоставление бюджетных инвестиций, субсидий, субвенций, дотаций, бюджетных кредитов. В современных условиях ведущими направлениями бюджетной поддержки инвестиционных программ являются финансирование целевых инвестиционных программ, инвестиционных проектов на конкурсной основе, совместное (долевое) государственно-коммерческое финансирование инвестиционных проектов для ускорения структурно-технологической перестройки производства, развития производственной, транспортной и социальной инфраструктуры. Субсидии, субвенции, дотации и бюджетные кредиты активно используются в сфере межбюджетного регулирования с целью сглаживания территориальных диспропорции, выравнивания бюджетной обеспеченности, а также предоставления единых социальных гарантии. [8, c. 84]

Финансовыми методами воздействия на социальные процессы являются:

денежные выплаты гражданам, гарантированные государством (пенсии, пособия, стипендии, компенсации, субсидии, денежная материальная помощь);

финансирование льгот отдельным категориям граждан при оплате или получении товаров и услуг;

государственная финансовая поддержка жизненно важных отраслей экономики, ориентированных на производство потребительских товаров и услуг первой необходимости;

налоговое регулирование доходов граждан и юридических лиц (дифференциация налоговых ставок, налоговые льготы, в том числе направленные на стимулирование благотворительной деятельности);

бюджетное финансирование учреждений социальной сферы (образование, здравоохранение, культура, социальное обслуживание), а также государственная поддержка некоммерческих организаций (НКО), действующих на рынке подобных услуг для обеспечения их доступности населению;

финансовое стимулирование создания новых рабочих мест, а также начала индивидуальной предпринимательской деятельности, финансирование общественных работ;

государственное финансовое регулирование рынка жилья;

содействие развитию финансового рынка, участники которого ориентированы на мелких (с точки зрения размеров накоплений) вкладчиков, инвесторов, страхователей, создание специального механизма защиты их интересов. [13, c. 74]

Социальная стабильность как условие экономического развития предполагает отсутствие резкого расслоения общества, поэтому государственное финансовое регулирование социальных процессов также направлено на нивелирование разницы в уровне доходов отдельных социальных групп.

Финансовое стимулирование эффективного использования экономических ресурсов - важнейшее направление воздействия финансовой системы на общественное воспроизводство. Оно предполагает анализ факторов эффективного использования экономических ресурсов и выбор оптимальных форм и методов, обеспечивающих в каждом конкретном случае реализацию поставленных целей. [14, c. 24]

Финансовое стимулирование эффективного использования экономических ресурсов осуществляется различными методами:

путем рационального формирования и использования финансовых ресурсов. Рациональное формирование финансовых ресурсов предусматривает обеспечение, во-первых, необходимого объема источников финансового обеспечения текущей деятельности и реализации стратегических целей, а во-вторых, оптимальной структуры источников финансирования, исходя из стоимости привлечения альтернативных источников. Выбор направлений использования финансовых ресурсов должен обеспечивать высокую эффективность и минимальные риски вложений;

через образование поощрительных фондов (фондов потребления, фондов социальной сферы, конкурсных фондов, грантов и др.). Такие формы позволяют повысить мотивацию экономических субъектов в результатах хозяйственной деятельности;

с помощью применения финансовых стимулов (дотаций, льгот, дифференцированных ставок налогообложения, норм ускоренной амортизации). Финансовые стимулы призваны создать благоприятные условия для осуществления хозяйственной деятельности, активизации производства, повышения качества продукции;

посредством применения финансовых санкций (лишение премий, штрафы, пени за несвоевременную уплату налогов, сокрытие доходов и имущества от налогообложения, непредставление налоговых деклараций, неустойки и т.п.), которые направлены на обеспечение системы ответственности за ведение и результаты хозяйственной деятельности.

Финансовые рычаги и стимулы могут быть как поощрительными (создание стимулирующих фондов, предоставление налоговых преференций), так и ограничительными (введение санкций, использование штрафов, пени, неустоек).

1.2 Сущность и функция финансов

Усиление воздействия финансов на экономические процессы, характерное для современного этапа развития общественного хозяйства, определяет необходимость теоретического осмысления сущности и функционального назначения финансовой системы. Применительно к России потребность в таком осмыслении связана еще и с актуальными задачами формирования устойчивой и конкурентоспособной национальной финансовой системы, призванной создать необходимые предпосылки для устойчивых темпов роста отечественной экономики.

Недооценка вопросов развития финансовой системы в этих условиях может привести к ошибкам в обосновании целей и задач финансовой политики, в выборе эффективных форм и методов организации финансовых отношений и в результате к снижению действенности мер, предпринимаемых государством по макроэкономической стабилизации. Решение этих проблем определяет важность изучения концепций развития финансовой системы, поиска векторов достижения ее устойчивости и эффективности. [12, c. 76]

Развитие финансовых систем способствовало росту интереса научного сообщества к их анализу и возникновению все новых концепций, объясняющих сущность финансовых систем, их роль в экономике и механизмы воздействия на экономический рост. Однако, несмотря на интенсивные исследования, в экономической литературе не сложилось единства взглядов по этим вопросам. Прежде всего нет единой точки зрения в определении самого понятия финансовой системы.

Различие теоретических подходов к определению финансовой системы обусловлено как разными исследовательскими задачами, так и особенностями существующих экономических школ и направлений. Немаловажную роль сыграло и то обстоятельство, что сам объект исследования - финансовые системы - эволюционирует в ходе общественного развития, связанного с процессом перехода от простых к более сложным формам, а также обладает конкретно-исторической и страновой спецификой.

Понятие финансовой системы по-разному трактуется в зарубежной и отечественной литературе.

Зарубежные научные школы в своем большинстве отличаются прикладным характером исследований, что обусловливает специфику толкования используемых экономических терминов. Так, термин «финансы», лежащий в основе понятия «финансовая система», рассматривается обычно как денежная форма капитала, денежные средства или предоставление денежных средств. В базовых учебниках по курсу финансов отмечается: «финансы (finance) - это наука о том, каким образом люди управляют расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода времени... Финансовая теория состоит из ряда концепций, предоставляющих студентам систематизированный подход к изучению вопросов распределения денежных ресурсов с учетом фактора времени, а также набора количественных моделей, с помощью которых оцениваются все альтернативные варианты и принимаются и воплощаются в жизнь финансовые решения». [14, c. 37]

Соответственно, определение финансовой системы в западной научной и учебной литературе сводится к совокупности институтов, аккумулирующих и предоставляющих денежные средства с учетом оценки активов и управления риском, и тем самым обеспечивающих реализацию финансовых решений. Так, по мнению З. Боди и Р. Мертона, «финансовая система (financial system) - это совокупность рынков и других институтов, используемых для заключения финансовых сделок, обмена активами и рисками»3. Р. Голдсмит трактует финансовую систему как совокупность финансовых инструментов, рынков и институтов4, Дж. Ван Хорн - как ряд учреждений и рынков, которые предоставляют свои услуги правительствам, фирмам и гражданам, Дж. Тобин - как определенные институциональные соглашения, обеспечивающие трансформацию сбережений в инвестиции и распределяющие ресурсы среди альтернативных пользователей в рамках индустриального сектора. [15, c. 84]

В этом же значении термин «финансовая система» используется в западной финансовой практике, статистических и аналитических изданиях.

Таким образом, в зарубежной экономической литературе преобладающим в трактовке финансовой системы является институциональный подход.

При изучении теоретических подходов к определению финансовой системы в отечественной экономической литературе следует учитывать, что они большей частью, в соответствии с традициями российской научной школы, имеют академический характер и опираются на содержательное понимание базового для финансовой системы понятия «финансы». Финансы рассматриваются как особая категория экономических отношений - финансовые отношения, а различия в их трактовке связаны с тем, как разные исследователи толкуют область возникновения и функционирования финансовых отношений, их специфические признаки и элементные характеристики. Сформировались две основные концепции сущности финансов: распределительная, согласно которой возникновение и функционирование финансов связано только со стадией распределения (с учетом ее взаимосвязи и взаимообусловленности со стадиями производства, обмена и потребления), и воспроизводственная, в рамках которой финансы трактуются как категория, связанная со всеми стадиями общественного воспроизводства. Указанные различия отражаются и на теоретических представлениях о сущности финансовой системы.

В отечественной экономической литературе можно выделить следующие основные подходы к определению сущности финансовой системы.

С позиций экономической категориальности финансовую систему определяют, как совокупность денежных отношений, функционирующих в государстве, как совокупность финансовых отношений, которые возникают при формировании и использовании первичных, производных и конечных денежных доходов. [13, c. 54]

С точки зрения функционального подхода под финансовой системой понимают совокупность взаимосвязанных сфер и звеньев финансовых отношений. Здесь в основу трактовки финансовой системы положен принцип наличия различных функциональных сфер и звеньев специфических финансовых отношений, который обусловлен особенностями в формировании и использовании фондов денежных средств, различным участием субъектов экономических отношений в образовании, распределении и перераспределении валового внутреннего продукта (ВВП), формировании и использовании денежных доходов, накоплений и поступлений. Такая позиция характерна для авторов, придерживающихся распределительной концепции финансов. При этом финансовая система рассматривается как система распределительных денежных отношений, возникающих в процессе формирования и использования денежных фондов или денежных доходов у экономических субъектов.

Другой подход, представленный в отечественной экономической литературе, отражает воспроизводственную концепцию финансов применительно к анализу финансовой системы. С позиций воспроизводственного подхода финансовая система трактуется как форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта. [15, c. 41]

Можно также выделить комбинированный подход, объединяющий те или иные отдельные подходы. В частности, финансовая система рассматривается в нем как совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются, используются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства, как совокупность финансовых ресурсов государства, предприятий, организаций, а также совокупность финансовых органов и учреждений.

Таким образом, термин «финансовая система» употребляется в разных значениях. В Финансово-кредитном экономическом словаре в данной связи отмечено: «Финансовая система - термин, употребляемый для обозначения разных по своей сути понятий: а) совокупность сфер и звеньев финансовых отношений, взаимосвязанных между собой..., б) совокупность финансовых учреждений страны.»

Многообразие определений финансовой системы вытекает из того, что она представляет собой многоаспектное, сложное понятие. Поэтому определить сущность финансовой системы можно только с учетом этого обстоятельства.

Так, если рассматривать финансовую систему с точки зрения экономического содержания, то она предстает как совокупность финансовых отношений между экономическими субъектами, т.е. той части экономических отношений, в процессе которых у экономических субъектов образуются и используются денежные доходы, поступления и накопления. [10, c. 48]

Поскольку понятие «система» отражает взаимосвязанную совокупность составляющих ее элементов, с позиций структурно-функциональной организации финансовая система выступает как совокупность взаимосвязанных сфер и звеньев финансовых отношений, опосредующих формирование и использование доходов, поступлений и накоплений субъектов экономики. При всем многообразии финансовых отношений их можно классифицировать, выделив отдельные группы, имеющие сходные признаки и состоящие из определенных элементов. Хотя все элементы финансовой системы относительно самостоятельны и выполняют свои специфические функции, они находятся во взаимосвязи между собой, формируя органическую целостность, а также во взаимодействии с другими системами.

Финансы выражают денежные отношения, связанные с обеспечением финансовыми ресурсами государственного, муниципального и частного секторов экономики, сфер производства, обращения и домашних хозяйств, цели функционирования которых, а, следовательно, формы и методы организации финансовых отношений принципиально различны, что предопределяет возможность выделения в рамках финансовой системы различных групп финансовых отношений.

Финансовая система представляет собой определенным образом упорядоченную, институционально организованную совокупность финансовых отношений. Распределение и перераспределение стоимости в процессе функционирования финансовых отношений реализуется на практике посредством деятельности финансовых институтов и финансовых органов, в этом аспекте финансовая система может рассматриваться как совокупность финансовых институтов и финансовых органов, обеспечивающих процесс формирования и использования финансовых ресурсов раз личными экономическими субъектами (государством и муниципальными образованиями, организациями, домохозяйствами). [14, c. 24]

Признавая возможность существования различных точек зрения, авторы настоящего учебника считают, что наиболее полное представление о финансовой системе, представляющей собой сложную совокупность элементов, может быть составлено на основе многоаспектного подхода.

1.3 Структуры финансовой системы и органы управления финансовой системой

Формирование целостного представления о сложных экономических явлениях, к которым, несомненно, относится и финансовая система, предполагает изучение не только их качественной специфики и роли в общественном воспроизводстве, но и структурных характеристик, в рамках которых выявляются элементы системы и их функциональное назначение.

Общие подходы к структурной организации финансовой системы отражают объективный характер финансовых отношений, возникновение и функционирование которых определяются потребностями общества. Вместе с тем организационно-правовые формы функционирования финансовых отношений, специфика элементного состава, сфер и звеньев финансовой системы в той или иной стране зависят от условий конкретно исторического этапа социально-экономического развития.

Изучение структурной организации финансовой системы предполагает выделение в составе совокупности многообразных финансовых отношений однородных групп, т.е. таких групп финансовых отношений, которые обладают некоторыми общими, объединяющими их свойствами, и имеют определенное функциональное назначение, а также выявление взаимосвязи между этими группами. При этом структура выступает как системообразующий параметр, предопределяющий установление совокупности элементов, связей и отношений между ними. Для выделения структурных групп и подгрупп финансовых отношений используется определенный классификационный признак. [9, c. 54]

Финансовые отношения, которые объединяются в группу (подгруппу) с аналогичными признаками, составляют сферы и звенья финансовой системы. Сферы финансовой системы выступают как укрупненные группы финансовых отношений, которые, в свою очередь, подразделяются на более мелкие структурные элементы - звенья.

В экономической литературе выделяют различные структурные группы (сферы) финансовой системы и их внутренние составляющие (звенья).

Исходя из такого классификационного признака, как роль субъекта в общественном воспроизводстве, все многообразие финансовых отношений подразделяют на две большие группы (сферы финансовой системы) - государственные и муниципальные финансы и финансы субъектов хозяйствования.

В соответствии с методами формирования доходов экономических субъектов различают такие сферы финансовой системы, как централизованные и децентрализованные финансы. Централизованные финансы охватывают государственные и муниципальные финансы (в узком смысле - финансы государственных и муниципальных органов власти), а децентрализованные - финансы хозяйствующих субъектов (предприятий, организации разных форм собственности и видов деятельности), а также финансы домашних хозяйств.

В зависимости от задач каждого звена, а также методов формирования и использования денежных средств в составе финансовой системы выделяют: общегосударственные финансы, которые обеспечивают потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов - для обеспечения воспроизводственного процесса денежными средствами на микроуровне. [11, c. 37]

В определенном плане результаты классификации, полученные по указанным классификационным признакам, можно признать схожими, поскольку особая роль тех или иных экономических субъектов в общественном воспроизводстве применительно к финансовым отношениям определяет их цели и задачи, способы организации финансов, методы формирования и использования финансовых ресурсов, доходов и фондов. При всех различиях в названиях сфер финансовой системы и составе включаемых в них звеньев в условиях рыночного хозяйствования так или иначе выделены две группы: финансы общественного сектора (общественные или публичные финансы) и финансы частного сектора (финансы самостоятельных экономических субъектов).

Состав и структура финансовой системы в значительной степени определяются спецификой того или иного конкретно-исторического этапа социально-экономического развития страны.

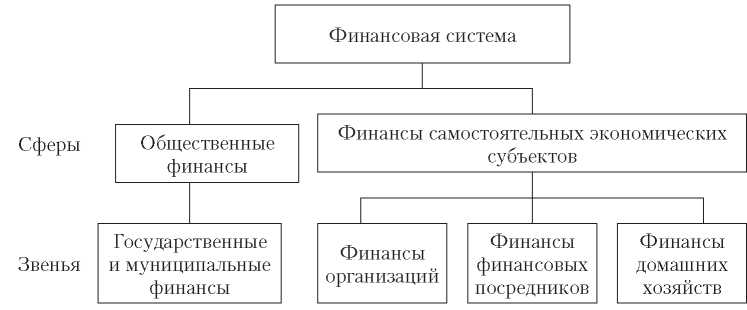

В настоящее время при анализе состояния и архитектуры финансовой системы России, как правило, в качестве ее структурных элементов выделяют: 1) общественные финансы (государственные и муниципальные); 2) финансы предприятий (организаций); 3) финансы финансовых посредников; 4) финансы домашних хозяйств.

Таким образом, структура финансовой системы может быть представлена как совокупность следующих взаимосвязанных между собой сфер и звеньев (рис. 2.1).

Рисунок 2.1. Структура финансовой системы

Такой состав отражает структуру финансовой системы в экономике рыночного типа, хотя последовательность элементов гносеологически задана историческим наследием. Отметим, что если при оценке роли финансовой системы в рыночной экономике исходить из ее инвестиционно-воспроизводственной значимости, то иерархия этих структурных элементов становится совершенно иной. Здесь финансы домашних хозяйств, являющихся основными собственниками национальных сбережений, перераспределяются через финансовые рынки; последние обеспечивают финансовыми ресурсами фирмы; финансы фирмы служат источником финансовых ресурсов для других звеньев финансовой системы - государственных и муниципальных финансов (через формирование доходной части бюджетов и внебюджетных фондов) и финансов домашних хозяйств. Государственные и муниципальные финансы выступают базой регулирования социально-экономических процессов и обслуживания общественного сектора экономики. [13, c. 74]

Выделение сферы общественных (государственных и муниципальных) финансов обусловлено спецификой роли органов всех уровней публичной власти в общественном воспроизводстве. Для осуществления своей деятельности, выполнения определенных задач и функций органы государственной власти и местного самоуправления должны обладать необходимыми финансовыми ресурсами. Эти ресурсы образуются посредством государственных и муниципальных финансов. Формирование и использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляются в форме различных фондов денежных средств (бюджетных и внебюджетных фондов). Для покрытия бюджетных расходов и бесперебойного финансирования общественных (локальных) потребностей прибегают к государственному (муниципальному) кредиту.

Финансы самостоятельных экономических субъектов включают: 1) финансы организаций, 2) финансы домашних хозяйств, 3) финансы финансовых посредников.

Финансы организаций являются основой финансовой системы. Они формируют финансовый базис общественного воспроизводственного процесса, генерируют наибольший объем финансовых ресурсов за счет собственных внутренних источников, а также обеспечивают образование преимущественной доли доходной части бюджетов разных уровней, внебюджетных фондов и бюджетов домашних хозяйств. В этой сфере происходит формирование первичных финансовых ресурсов и начинаются процессы распределения и перераспределения стоимости.

Группировка финансовых отношений внутри сферы финансов организаций осуществляется в зависимости от характера деятельности субъекта, который оказывает влияние на источники формирования финансовых ресурсов и порядок использования средств. В этой связи в рамках сферы финансов организаций выделяют финансы коммерческих организаций и финансы некоммерческих организаций. [17, c. 48]

Финансы домашних хозяйств являются составной частью финансовой системы. Они возникают в процессе распределения и перераспределения стоимости общественного продукта в связи с формированием и использованием денежных доходов, поступлений и накоплений домашних хозяйств. Особенности функционирования финансов домашних хозяйств обусловлены тем, что их финансовые отношения менее всего регламентируются государством.

Особое место в финансовой системе занимают финансы финансовых посредников, так как именно с ними связано движение финансовых ресурсов от субъектов, имеющих их временный избыток, к субъектам, испытывающим нехватку денежных средств, также они обслуживают финансовые операции между всеми субъектами финансовой системы.

Выделение финансов финансовых посредников в отдельное звено финансовой системы носит дискуссионный характер. Многие отечественные авторы включают финансы финансовых посредников в состав финансов коммерческих и некоммерческих организаций, аргументируя это сходством выполняемых операций (например, формирование уставного капитала и финансовых ресурсов, приобретение основных средств и нематериальных активов и т.д.), или рассматривают их в составе финансового рынка в рамках финансового механизма обеспечения экономических субъектов инвестиционными ресурсами (С. В. Барулин, В. В. Бочаров, А. В. Бровкина, А. Г. Грязнова, О. В. Малиновская, Е. В. Маркина, Г. Б. Поляк, О. А. Полякова, В. М. Родионова, Н. Ф. Самсонов, И. П. Скоблева и другие). [10, c. 105]

В качестве особого звена финансовой системы финансы финансовых посредников выделены в работах В. В. Ковалева, М. В. Романовского, О. В. Врублевской, Б. М. Сабанти и др. Данная позиция обосновывается тем, что в этом звене финансовой системы сконцентрированы огромные финансовые ресурсы. Несмотря на многообразие типов финансовых посредников, они выполняют общую функцию: приобретают и продают различные «финансовые продукты», обеспечивая эффективное перемещение финансовых ресурсов к их конечным потребителям3. С развитием финансовых рынков роль финансовых посредников возрастает, и это нельзя не учитывать при анализе структуры финансовой системы.

Сферы и звенья финансовой системы характеризуются тесным взаимодействием. Современная финансовая система является динамично развивающейся, что выражается в трансформации ее структурных компонентов и возникновении новых видов финансовых взаимосвязей.

ГЛАВА 2. ВОЗДЕЙСТВИЕ ФИНАНСОВ НА ЭКОНОМИКУ РОССИИ

2.1 Роль финансов в регулировании экономики России

Мировой финансовый кризис показал, что проблема соотношения государства и рынка в экономике, гармонизация общественных и частных интересов остается одной из актуальнейших современных проблем. По признанию самих западных ученых рынок плохо приспособлен к действиям, имеющим перспективную направленность, затрагивающим интересы будущих поколений.

Он функционирует в основном в соответствии с краткосрочными интересами.

Современное государство практически включено во все сферы экономической деятельности общества:

- разработку законодательной системы;

- защиту конкурентной среды доходов;

- перераспределение в обществе, коррекцию общественных благ и услуг;

- стабилизацию экономики и стимулирование экономического роста.

Финансовая политика большинства развитых стран до 1970-х гг. базировалась на положениях кейнсианской теории регулирования, дополненной неокейнсианцами управляемыми стабилизаторами, активной бюджетно-фискальной системой (поддержание определенного уровня государственных расходов, регулируемого в зависимости от потребностей общества). [14, c. 57]

Наряду с этими подходами сторонники неоклассических теорий, отстаивая основной принцип невмешательства государства в экономику, выступают за сокращение общего объема государственных расходов, изменения их структуры в сторону увеличения удельного веса в «человеческий капитал» (образование, науку) при одновременном снижении общего уровня налогов.

В результате, в конце 1980-х гг. доля расходов всех уровней государственного управления от ВВП европейских стран с «переходной» экономикой в среднем составляла примерно 55%. Эти показатели намного больше соответствующих величин, характерных для развивающихся стран с рыночной ориентацией, в которых они составляют в среднем около 30%, и даже превышают среднее значение, типичное для индустриализованных стран (примерно 40%).

С другой стороны, эти цифры представляются не столь значительными, если их сопоставить с аналогичными показателями для ряда индустриальных стран с высокоразвитыми системами социального обеспечения. Например, в 1988 г. доля расходов всех уровней правительства в ВВП Нидерландов, Норвегии и Швеции была равна примерно 60%, а в случае Австрии, Бельгии, Ирландии и Люксембурга она превышала 50%. Наконец, доля заработной платы в ВВП стран с экономикой переходного периода составляет сравнительно малую величину (около 35%) по сравнению с тем же показателем стран с рыночной экономикой (55%). Это отражает важность натуральной оплаты труда (например, в виде жилья, медицинского обслуживания, образования) и вместе с тем свидетельствует о второстепенном значении денежных выплат. [16, c. 38]

Экономическая мысль в XX в. признала цикличность и углубила исследование форм, структуры и причин циклов. При этом имеют место две точки зрения на проблему государственного вмешательства в экономику в целях преодоления влияния циклических колебаний:

1) классическая, считающая что рыночная экономика способна к автоматическому саморегулированию, а конкуренция обеспечивает равенство спроса и предложения. При этом цена, заработная плата, процентная ставка приспосабливаются к любой ситуации рынка и его конъюнктуре;

2) кейнсианская, которая сводится к необходимости государственного регулирования для ограничения стихийности экономических процессов и обеспечения полной занятости населения.

Английский экономист Дж.М. КейнсИ. (1883-1946 гг.) опубликовал работу «Общая теория занятости, процента и денег» (1936 г.), в которой утверждал, что экономические кризисы неизбежны и вытекают из природы рынка. Кроме того, рынок включает в себя различные проявления монополизма и сочетается с государственным регулированием, отчего цены и заработная плата являются негибкими. Заслугой Кейнса в исследовании фактора цикличности является разработка им теории мультипликатора. Его действие демонстрируют описанием последовательности событий после первичных инвестиций. Рост инвестиций увеличит личные доходы, которые частично будут использованы на приобретение других благ. Производители этих благ также получат дополнительные доходы и, в свою очередь, истратят их часть. Этот процесс с уменьшающейся суммой доходов и соответственно непроизводственных затрат будет происходить на ряде стадий. [18, c. 47]

Положительный нарастающий эффект инвестиций в масштабе ВВП называют мультиплитирующим О. Кейнс показал, что суммарный прирост дохода определяется соотношением долей дохода в обществе, поступающих на каждую стадию «впрыскиваний» и откладываемых в сбережения («утечек»). Чем больше доля, оставляемая обществом на накопления, тем меньше мультиплитирующий эффект инвестиций. Мультипликатор бюджетных расходов?? показывает влияние роста бюджетных расходов на равновесный уровень дохода.

Основному положению классической школы - «сбережения определяют инвестиции» - Кейнс придает свое толкование - «инвестиции определяют уровень сбережений». Общество, считал он, сберегает не больше и не меньше того, что предприниматели пожелают инвестировать в экономику. По его мнению, спросом управляет бюджетная политика государства в целом и государственные расходы. Это главные инструменты стимулирования инвестиций и потребления. Кредитно-денежная политика должна играть вспомогательную роль, приспосабливаясь к бюджетной политике.

Однако в свое время под влиянием резкого усиления темпов инфляции кейнсинская теория была подвергнута критике. Возродилось множество школ, получивших общее наименование неоконсерватизма (неоклассицизма), в том числе монетаризм, основателем и лидером которого является американский экономист М. Фридман. [10, c. 64]

Современная неопределенность, сопровождающая движение денег, а точнее денежных параметров, столь велика, что их надежное прогнозирование с помощью известных формальных методов уже в принципе невозможно.

Отображение состояния национального хозяйства в основных агрегированных переменных типа валового внутреннего (национального) продукта (ВВП/ВНП), объема капиталовложений и потребления, общего уровня занятости, совокупных государственных доходов и расходов, денежной массы и среднего уровня зарплаты и т.п. уже недостаточно.

Еще В. Леонтьев подчеркивал, что в течение многих лет в теоретических исследованиях в этой области доминирует агрегирующий кейнсианский поход, согласно которому экономикой можно эффективно управлять посредством умелого манипулирования несколькими стратегическими агрегированными переменными, такими, как совокупные правительственные доходы и расходы, денежная масса и ставка процента. Однако небольшая агрегированная модель не в состоянии вместить фактическую информацию и обеспечить ее аналитическое осмысление. Поэтому требуется новый подход, связанный не столько с выражением неких детерминированных взаимосвязей в экономических отношениях жесткими формальными конструкциями, сколько описанием тех же взаимосвязей векторными схемами стой или иной степенью неопределенности.

Институт экономики РАН подготовил предложения по развитию России, основная идея которых сделать развитие гуманным, не фетишизируя экономический рост. Для развития человеческого капитала требуются повышенные государственные инвестиции. Так, государственные расходы США на науку в 2005 г. составляли 1,6% ВВП страны, а в России - 0,36%, на образование - 5,9% и 3,5% соответственно. Поэтому надо увеличить госрасходы на науку, образование и культуру в 1,3-2,1 раза. Для роста доходов предлагается:

- отменить плоскую шкалу подоходного налога, не взимать его с доходов ниже прожиточного минимума;

- ввести налог на продажу дорогих непродовольственных товаров и услуг;

- увеличить налоги на дорогостоящую недвижимость.

Параметры концепции социально-экономического развития России до 2020 г. приведены в таблице 1.

Таблица 1 Параметры концепции социально-экономического развития России до 2020 г.

|

Параметры |

Годы |

|

|

2010 |

2020 |

|

|

Зарплата в экономике, долларов в месяц |

394 |

2000 |

|

Соотношение средней трудовой пенсии к зарплате, % |

25,8 |

29,8 |

|

Расходы на образование, % к ВВП |

4,6 |

6 |

|

Расходы на здравоохранение, % к ВВП |

3,9 |

6,5 |

|

Объем ВВП на душу населения, тыс. долларов |

12 |

30 |

|

Инфляция |

9 |

3,5 |

|

Доля России в мировом ВВП |

1,78 |

3 |

Следует отметить, что сам по себе рост ВВП еще не означает, что жизнь людей будет улучшаться, потому что все зависит от того, из чего он состоит и на что направляется. Одно дело, если удовлетворяются потребности населения, и совсем другое - если уходит на расходы, которые не имеют отношения непосредственно к потребностям населения.

2.2 Направления развития финансового рынка

Актуальность темы - В условиях введение экономических санкций (ограничивающие доступ к дешевому финансированию) и снижение цен на основные сырьевые товары, идущие на экспорт, принципиальное значение приобретает развитие собственного финансового рынка. Важно проанализировать роль финансового рынка России в обеспечение роста инвестиций, изучить структуру финансового рынка, значение финансовых институтов. Произвести оценку структуры мирового финансового рынка и место ведущих развитых стран рынке мирового капитала. Так же необходимо обозначить перспективы развития финансового рынка. [15, c. 64]

Финансовый рынок - один из самых важнейших элементов экономики, занимается перераспределение финансовых ресурсов, от субъектов имеющий избыток денежных средств (профицит бюджета), к субъектам экономики испытывающим недостаток денежных средств (дефицит бюджета). В перспективе грамотная работа финансового рынка позволяет ускорить рост экономики и способствует усилению конкурентных преимуществ российских предприятий.

С экономической точки зрения финансовый рынок можно рассматривать как совокупность экономических отношений, имеющий непосредственную связь с процессами эмиссии ценных бумаг, размещением, в том числе первичным (IPO), акты купли и продажи финансовых инструментов. С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов осуществляющих куплю и продажу фин.инструментов, а так же их эмиссию. У каждого финансового института есть определенные полномочия по введению операций с конкретными финансовыми инструментами (в соответствии с действующим законодательством и нормативными актами Центрального банка РФ выступающий в роли мегарегулятора на финансовом рынке).

Анализ и оценка финансового рынка России, сравнение с показателями других стран.

Индекс финансового развития (Financial Development Index), разработанный МВФ для оценки финансового сектора и ежегодно рассчитываемый его экспертами, строится на основе параметров глубины, доступности и эффективности, рассчитываемых для финансовых рынков и финансовых институтов. [13, c. 54]

Значение каждого показателя, характеризующего глубину, доступность и эффективность финансовых рынков и финансовых институтов, располагается в диапазоне между 0 и 1, при этом более высокие значения свидетельствуют о более высоком уровне финансового развития.

Экспертами МВФ рассматривается незначительная доля финансовых активов небанковских финансовых институтов в условиях доминирование банковской системы, которая, тем не менее, не поддерживает достаточный уровень кредитования.

Под финансовой глубиной экономики понимается ее пронизанность финансовых отношений, насыщенность денежными средствами, финансовыми инструментами и институтами. Показатели финансовой глубины - уровень монетизации экономики глубина развития финансовых рынков - активы коммерческих банков, капитализация акций, долговые ценные бумаги в обращении к ВВП или как объемы внутреннего кредитования и объемы рынка ценных бумаг к ВВП. [14, c. 47]

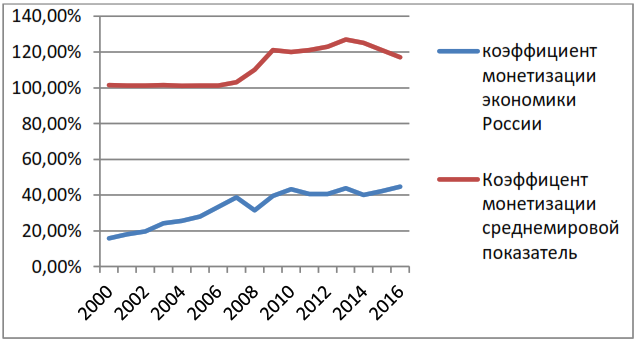

1)Расчет уровня монетизации российской экономики

Как видно из графика (рис.1.) отношение денежной массы к ВПП в России последние демонстрирует постепенный рост в относительном выражении рост составил 2,83 раз. (с 15,75 % до 44,65 %) Тем не менее такой показатель значительно отстает от среднемирового показателя около 120 % мирового ВВП., и отстает от уровня развивающихся государств около 80 %.Такая динамика показателя денежной массы говорит о том что в экономики России низкая насыщенность финансовыми ресурсами [4] Структура денежной массы на 1.01.2017 г.:

Наличные деньги в обращение - 7,7 трлн. руб. Безналичные деньги в обращение на депозитных счетах населения и предприятий - 30,7 трлн. руб. ;Общий объем денежной массы - 38,41 трлн. руб. ( 571 млрд. долл.США по среднему курсу в 2016 г. - 66,9 руб.) [2]

Рис.1. Коэффициент монетизации

2) Оценка объемов внутреннего кредитования

Портфель кредитов организаций снижается (с 33 до 30 трлн. руб. ) в связи с высокими процентными ставками (ключевая ставка ЦБ по итогам года не опускалась ниже 10 %) и погашением старых кредитов. Портфель кредитов физическим лицам увеличился незначительно с 10,6 до 10,8 трлн. руб. Прежде всего благодаря, рекордной выдачи ипотечных кредитов в размере - 1,4 трлн. руб. В целом портфель кредитования в России у коммерческих банков снижается в связи с низкой потребительской и инвестиционной активности. Так же наблюдается склонность населения к сбережениям, реальные расходы падают гораздо быстрее, чем реальные доходы населения. C октября 2014 г. по ноябрь 2016 г. совокупное падение доходов составило 12,7 %. Сокращение объема розничного оборота товаров и услуг за такой же период 15,4 %. [9, c. 51]

Таблица 1 Объем внутреннего кредитования

|

Период |

Всего в млрд.руб. |

Физические лица |

Юридические лица |

Кредитные организации |

|

01.01.2015 |

49067 |

11330 |

29536 |

8201 |

|

01.01.2016 |

49348 |

10684 |

33301 |

5363 |

|

01.01.2017 |

43665 |

10804 |

30135 |

2726 |

Удельный вес сбережений. В целом соотношение долговой нагрузке на населения по отношению к общим доходам домохозяйств снизилось. В России 66,5 млн. заемщиков номинальный уровень нагрузки снизился с 37 % в 2015 г. до 33 % в 2016 г. Средней платеж по всем кредитам составил 12,1 тыс. руб. [3]

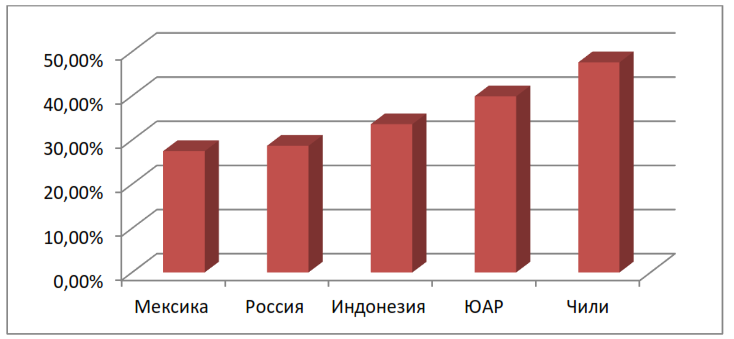

Удельный вес сбережений в общей структуре использования денежных доходов населения остается в России достаточно низким - несмотря на рост нормы сбережения до 14 % по итогам 2015 года.

Помимо достаточно низкой нормы сбережений, необходимо отметить доминирование в структуре накоплений домохозяйств банковских депозитных продуктов. Отношение объема вкладов населения к ВВП на конец 2015 года составило 28,7%, что является невысоким значением по отношению к сопоставимым развивающимся странам (рис.2). В среднем данный показатель варьируется от 10 до 30%, в некоторых развивающихся государствах, к примеру в Китае объем сбережений составляет 50 %, так как жизненно необходимы источники для масштабных инвестиций в динамичную китайскую экономику. [11, c. 24]

Рис.2. Сбережение население к ВВП 2016г. [4]

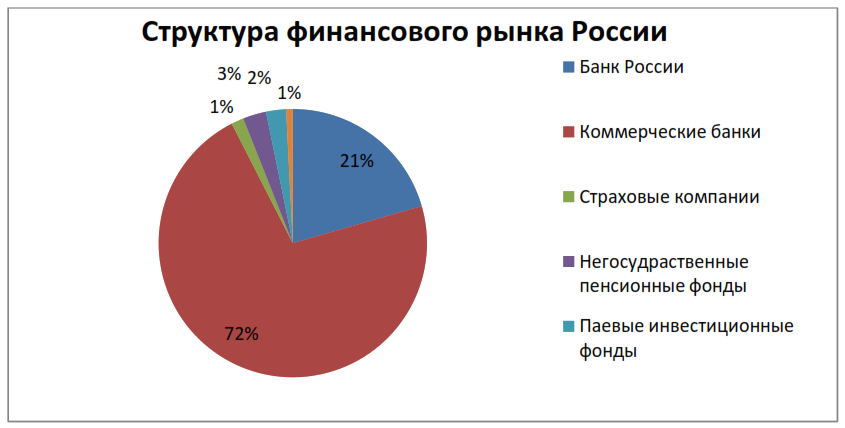

3) Анализ и оценка финансовых активов России

Доминирующую роль в финансовой системе страны играли и играют коммерческие банки, при этом их роль в финансовой системе возрастает. Их доля в финансовых активах страны выросла с 58,5% до 71,5% с 2005 по 2016 гг. Если учесть активы Центрального Банка, то суммарные активы банковского сектора составляют более 90% всех активов финансового сектора. Остальные сегменты финансового рынка занимают ничтожно малую величину, что отражает общую неразвитость российского финансового рынка. Структурный дисбаланс финансовой системы приводит к ограниченному набору финансовых инструментов, которые могут быть предложены участникам рынка. Круг финансовых инструментов является весьма узким и доступен в основном крупным компаниям. Для малого и среднего бизнеса эмиссия акций и облигаций с целью привлечения капитала в компанию является дорогостоящей процедурой. Совокупные финансовые активы России по состоянию на 2016 г. составляют 111,5 трлн. руб. (1,66 трлн. $).

Рис.3 Структура финансовых активов в России [4]

Активы банковского сектора неуклонно росли с 79 % от ВВП в 2012 г. до 102 % от ВВП к концу 2015 г - 83 трлн. руб. Однако в 2016 г. активы банковского сектора в 2016 г. снизились как в относительном, так и в абсолютном значении. И составили на 31 декабря 2016 г. - 80,06 трлн. руб. (93 % от ВВП). Связана такая динамика рекордным количеством принудительно отозванных лицензий на осуществление банковской деятельности - 97. [16, c. 84]

За 2016 г. в России не открылось ни одного банка. Так же, сказалось на снижение, активов валютная переоценка в связи с укреплением курса рубля. Значительно выросла прибыль со 192 до 930 млрд. руб., за счет дешевого фондирования (ставки по вкладам неуклонно снижались в течении года) и снижения резервов по просроченным обязательствам перед банками. Концентрация банковского сектора продолжается 68,3 % активов сосредоточено в 10 крупнейших банках в 2016 г. протии 66 % активов в 2015 г.

Страховой рынок в России переживает период стагнации, продолжают закрываться страховые компании в связи с претензиями со стороны ЦБ РФ и добровольного закрытия в связи с высокой конкуренцией. Только в 2016 г. число компаний занимающихся страхованием снизилось на 22 % (73 компании ) до 251, так же осталось 5 перестраховочных компаний . Изменение динамики страхового рынка отраженно в таблице 2.

Таблица 2 Показатели развития страхового рынка[2]

|

Годы |

Страховые премии (млрд. руб) |

Темп прироста премий, % |

Страховые выплаты (млрд. руб) |

Темпы изменения выплат, % |

Коэффициент выплат, % |

|

2014 |

987 |

8,5 |

472 |

11,4 |

47 |

|

2015 |

1023 |

3,3 |

509 |

7,1 |

49 |

|

2016 |

1180 |

15,3 |

505 |

-0,67 |

42 |

В России объем пенсионных сбережений на конец 2015 г. составил 4,8 трлн. руб. (5,9 % ВВП) сопоставимо с ведущими европейскими государствами (Германия - 6,7 %) имеющие схожую структуру финансовых активов, но значительно уступает другим страна ОЭСР ( США - 83 %, Нидерланды - 160 % ,).В структуре вложений НПФ преобладают депозиты и облигации, доля акций составляет лишь 7,5 %. Таким образом можно констатировать что пенсионные накопления россиян не являются долгосрочным предложением для инвестиций в экономику. [20, c. 34]

За последние десятилетие число негосударственных пенсионных фондов сократилось с 293 до 74. При этом число клиентов передавшие пенсионные накопления в НПФ растет в 2016 г. цифра достигла 29,8 млн. человек (56 % от экономический активного населения имеющий заработок моложе 1967 г.р.)

Невысокой остается активность населения в инвестировании денежных средств на финансовые рынки - через прямые биржевые торги и паевые инвестиционные фонды. Количество зарегистрированных клиентов физических лиц на фондовом рынке составляет 1,3 млн. человек. Или 1,7 % от экономический активного населения. Порядка 93,6 тыс. человек являются активными участниками это 0,06 % населения.

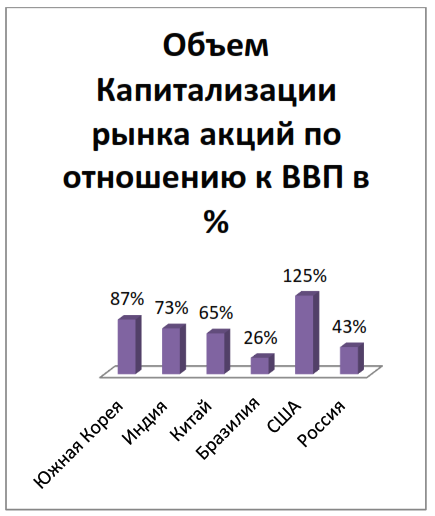

Капитализация рынка акций увеличилась за 2016 г. на 31 % и составило 37,8 трлн. руб. ( 627 млрд. долл. США) это 43,9 %.от ВВП. Динамика последние 3 года является положительной (рис.4.)

Рис.4 Капитализация российского рынка акций [4]

Рис.5. Сравнение с другими странами[6]

Тем не менее, по сравнению с рядом других государств Россия значительно отстает по объемам капитализации. Среднемировой уровень капитализации составляет 85 %.[4] (рис 5.)

4) Место России на мировом финансовом рынке

Россия - страна с самой большой в мире территорией (11 % от суши), имеющие 1/3 мировых минерально - сырьевых ресурсов. В тоже время на необъятных просторах проживает 146 млн. человек или 2 % от мирового населения и доля в мировом население ежегодно сокращается. Объем ВВП по ППС 3,1 % от мирового (5 место в мире) по данным Всемирного банка, и 1,7 % от номинального ВВП .(12 место). Имея значительный объем экономии и природных ресурсов, Россия обладает гораздо меньшим по сопоставимости финансовым рынком. [17, c. 48]

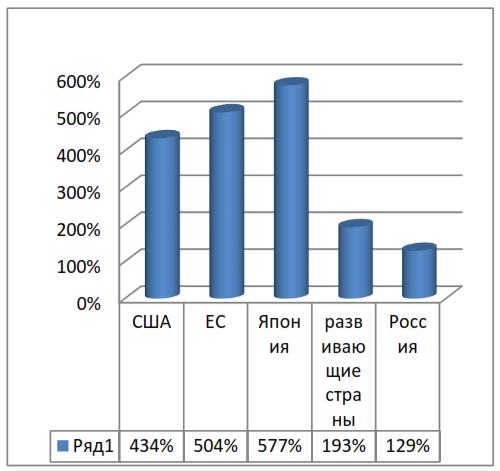

Оценка 2014 г. - 1-1,5 % от мирового. В 2016 г. в данной работе финансовые активы оценены в 111,5 трлн. руб. (1,6 трлн. долл.) или 129 % от ВВП. В то время как Стоимость совокупных финансовых активов возросла с 42 трлн. дол. США в 1990 г. до 294 трлн. дол. в 2014 г. За последние 25 лет стоимость финансовых активов к мировому ВВП практический удвоилось увеличившись со 195 до 379%. На данной диаграмме показана структура мирового финансового рынка (Рис.7.). [5]

Рис.6 Соотношение финансовых активов к ВВП [6]

Рис. 7. Доля мирового капитала по странам [6]

Сохранилось свойство российских финансов демонстрировать экстремально высокие колебания в ликвидности, капитализации, проценте, валютном курсе, покупательной способности рубля и зависимостью от динамики глобальных финансов. За последние двадцать пять лет (исключение 2006 - 2007 г) в России наблюдается отток капитала, вместо этого поступают спекулятивые деньги. В основе российского финансового рынка - спекулятивная модель, ограничением в долгосрочное инвестирование. Нерезиденты активно используют carry trede - механизм запуска финансовых кризис в случае оттока спекулятивного капитала. Мировой рынок капитала сверх концентрированный,на долю развитых стран приходится 81 % при номинальных объемах экономики 65 % (рис 6.) Реальный капитал пополняется за счет инвестиций в реальный сектор- финансовый капитал образуется из сбережений (неизрасходованного части национального дохода) на сегодняшний день - это 25.6 % от ВВП, инвестиции составляют 25,1 % от ВВП в год разрыв в абсолютных значениях 600 млрд. долл. Причем во многих неразвитых странах Африки недостает 4 % от ВВП сбережений для инвестиций. Соотношение сбережений и инвестиций на рынке мирового капитала позволяет наращивания инвестиций. [16, c. 84]

5) Перспективы развития финансового рынка в России

Развитием финансовых рынков занимается Центральный банк России. ЦБ РФ подготовил документ «Основные направления развития финансового рынка РФ на 2016- 2018 г.». Документ утвердил Правительство РФ.

1. ЦБ РФ намерен оградить граждан от высокорискованных инструментов, доступ к ним должны иметь только профессионалы. Подготовлен учебник для средней школы по Финансовой грамотности , создан информационный ресурс для работы с потребителями.

2. Повышение ценовой доступности путем снижения инфляции и постепенное снижение стоимости заемных ресурсов.

3 Повышение доверия ЦБ продолжит «расчистку» финансового сектора от недобросовестных участников, только с 2013 г. количество финансовых учреждений( банки, страховые компании, НПФ и профессиональные участники ценных бумаг) сократилось примерно на 1/3.

4. Повышения привлекательности инвесторов долевого финансирования российских публичных компаний.

5. Совершенствование процедуры эмиссии ценных бумаг, в частности механизм выпуска облигаций по упрощённой схеме, и налоговые стимулы.

6. Банк России намерен повысить эффективность надзора и снизить регуляторную нагрузку на участников рынка

7. Совершенствование образовательных программ специалистов в финансовой сфере.

8. Внедрение специальных требований для системно значимых организаций в частности группировка коммерческих банков на:

• системно значимые.

• банки с универсальной лицензией

• банки с базовой лицензией. [11, c. 78]

9. В целом, если оценить структуру инвестиций в России - 50 % занимает собственные средства предприятия, образующиеся из прибыли и амортизации, кредиты банков занимают незначительную величину в 9 %(рис. 8).

Рис.8 Структура источников инвестиций российских предприятий [4]

В связи с постепенным удешевлением кредитных ресурсов и улучшением условий введения бизнеса, для кредитных организаций открываются возможности наращивания кредитования отечественной экономики.

Вывод. Анализ и оценка финансового рынка России показал низкую насыщенность экономики финансовыми ресурсами. Высокую концентрацию - более 90 % в банковском секторе. Анализ показал низкую вовлеченность население на фондовом рынке, высокую долю платежей по кредитам в структуре дохода заемщиков и средний показатель доли сбережений к ВВП (по сравнению с развивающимися странами). Произведена оценка мирового рынка капитала, наглядно изображена структура и сверх концентрация в развитых странах. В Заключение обозначены перспективы развития финансового рынка в соответствии с документом ЦБ РФ «Основные направления развития финансового рынка в РФ»

2.3 Направления использования финансов для развития экономики

Для сохранения курса на увеличение доли России в мировом ВВП необходимо преодолеть сложившееся представление правительственных финансистов о том, что перевод экономики на инновационные рельсы должен замедлить экономический рост в России. Кстати, этот довод опровергает практика в Китае, где оба процесса развиваются одновременно и быстро. Темпы прироста ВВП Китая в 2007 г. составили 11.5%, а к 2020 г. запланировано превращение Китая в «инновационно-ориентированное общество». Второй показатель:поворот в сторону государственного участия в развитии реальной экономики при сохранении регулирования на макроэкономическом уровне, которое во многом сдерживает инфляцию, укрепляет рубль, увеличивает золотовалютные запасы страны.

Механизмом развития российской экономики становится частногосударственное партнерство. Важно отметить, что государственные предприятия или предприятия с государственным участием функционируют как субъекты рыночных отношений и открыта возможность их частичной или полной приватизации. Действительно, государство вернуло контроль над «Газпромом»%, приобрело активы «ЮКОСа »% и «Сибнефти»%, является главным акционером Сбербанка% и Внешторгбанкав, монополистом в экспорте вооружений. А теперь, в 2007 г. созданы мощные государственные корпорации в различных областях экономики. Не думаю, что такое наращивание государственного участия в производстве отбрасывает страну назад. [14, c. 84]

В конце 2007 г. средства Стабилизационного фонда РФ были использованы в целях финансового обеспечения:

- имущественного взноса РФ в уставный капитал государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» в сумме 180000000 тысяч рублей;

- в государственную корпорацию «Российская корпорация нанотехнологий» % в сумме 90000000 тысяч рублей;

- формирования Инвестиционного фонда РФ в сумме 90000000,0 тысяч рублей;

- Министерству регионального развития РФ для внесения имущественного взноса в государственную корпорацию «Фонд содействия реформированию ЖКХ» в сумме 240000000 тысяч рублей.

Но даже если мировые цены действительно опустятся ниже прогнозируемого правительством уровня, то все рано создаваемых «амортизаторов» хватит лишь на небольшое время. Гораздо важнее диверсифицировать экономику. Что касается погашения внешних долгов Советского Союза и России, то они действительно были снижены на 90 млрд. долларов. Но сокращение государственного долга сопровождалось увеличением внешнего корпоративного долга, который достиг в 2007 г. астрономической цифры в 300 миллиардов долларов. Эти внешние займы, в том числе государственных компаний («Газпром», «Роснефть», Внешторгбанк, Сбербанк), получены под проценты, превышающие проценты от размещения за рубежом средств Стабфонда. [17, c. 84]

Но нужно при этом уделить необходимое внимание развитию и удешевлению внутренних источников кредитования, в том числе при использовании части накопленных государством финансовых средств. Антиинфляционные меры должны осуществляться, но не ценой отказа от экономического развития и подъема уровня жизни в России. Этот принцип лег в основу решения о разделе Стабфонда с февраля 2008 г. на Резервный и Фонд национального благосостояния. Первые миллиарды рублей уже выведены из Стабфонда на цели развития.

Однако непомерно большим представляется Резервный фонд, установленный в размере 10% ВВП. Величина золотовалютных запасов в 5 раз превышает целесообразный максимум, который в мировой практике определяется суммой полугодового импорта.

Общие потери российской экономики за время проведения либеральных реформ 1992—1998 гг. превысили более чем в два раза потери советской экономики в годы Второй мировой войны. На восстановительном этапе борьба с бедностью, по сути, ограничилась небольшими прибавками к пенсиям и зарплатам бюджетников. Социальная ориентация развития России может быть обеспечена, когда национальные программы приобретут не одноразовый, а многолетний характер.

Особенно это должно сказаться на выходе России из демографического кризиса. В 2007 г. выросла рождаемость и сократилась смертность, отток населения из азиатской части России. А там сосредоточено 80% природных богатств России. Одним из опасных явлений становится сохраняющийся уровень неравенства доходов в российском обществе, который превышает показатели не только большинства экономически развитых, но и многих стран с переходной экономикой. Общеизвестно, что перераспределение доходов от богатой к бедной части общества происходит в том числе через подоходный налог. Ни в одной цивилизованной стране шкала налогообложения не является, как в России, плоской. В нашей стране наряду с введением прогрессивной шкалы налогообложения, скажем, до 20% следовало бы вообще освободить от подоходного налога тех, кто живет по соседству с официально определяемой чертой бедности. [16, c. 46]

Для роста среднего класса необходимо выращивание малого и среднего предпринимательства. Своеобразный флюс, который появился у нас в виде крупных компаний, должен быть ограничен нормальной конкуренцией, в том числе в ценообразовании и в свободном входе на рынки. Нужно преодолеть лоббирование крупных собственников против ужесточения антимонопольного законодательства и ввести механизмы изъятия сверхприбыли, возникающей в результате искусственно созданных монопольных ситуаций на рынках. Пример США, где в 2007 г. Конгрессом США был принят Закон, по которому предъявляются штрафные санкции до 150 млн. долларов для фирм и 3 года для руководства за неоправданное повышение цены на бензозаправках.

ЗАКЛЮЧЕНИЕ

Таким образом, суммируя все изложенное в данной курсовой работе, можно сделать вывод, что финансы возникли в условиях регулярного товарно-денежного обращения в связи с развитием государства и его потребностей в ресурсах.

Финансовая система является многоаспектным понятием. С точки зрения экономического содержания она представляет собой совокупность финансовых отношений между экономическими субъектами, в процессе которых образуются и используются денежные доходы, поступления и накопления; с позиций структурно-функциональной организации - совокупность взаимосвязанных сфер и звеньев финансовых отношений, которые опосредуют формирование и использование доходов, поступлений и накоплений экономических субъектов в процессе общественного воспроизводства; в институциональном аспекте - совокупность финансовых институтов и финансовых органов, обеспечивающих процесс формирования и использования финансовых ресурсов различными экономическими субъектами.

Выделяют следующие функции финансовой системы: 1) распределительную, охватывающую перемещение экономических ресурсов во времени и пространстве; 2) регулирующую, включающую финансовое регулирование экономики, управление рисками экономической деятельности и ликвидностью финансовых активов, снижение издержек обращения, обеспечение оптимальных способов осуществления расчетов; 3) мобилизационную, обеспечивающую аккумуляцию сбережений; 4) контрольную, предполагающую контроль и мониторинг на всех стадиях создания, распределения и использования денежных доходов; 5) информационную, направленную на смягчение информационной асимметрии.

Место и роль финансовой системы в экономике характеризуются ее воздействием на экономические процессы. Выделяют три основных направления воздействия: финансовое обеспечение потребностей расширенного воспроизводства; финансовое регулирование экономических и социальных процессов; финансовое стимулирование эффективного использования экономических ресурсов.

БИБЛИОГРАФИЯ

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) http://www.consultant.ru

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017) http://www.consultant.ru

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 30.09.2017) http://www.consultant.ru

- Федеральный закон от 19.12.2016 N 415-ФЗ (ред. от 01.07.2017) "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" http://www.consultant.ru

- Болонин А.Н. Бюджетная и налоговая политика Российской Федерации на современном этапе // Микроэкономика. - 2013. - N 6. - С.9-12.

- Годин А.М., Горегляд В.П., Подпорина И.В. Бюджетная система Российской Федерации: учебник, М., «Дашков и К», 2014, С.151.

- Дворкович А., Шарипова Е. Государственная финансовая политика в 2010 году //Вопросы экономики. 2014. №4.

- Дробозина Л.А. Финансы. Учебник для вузов. М.Юнити.2013 г.С.30-41.

- Игнатова Т.В., Мартыненко Т.В. Целеориентированное управление государственной собственностью в РФ // ФЭС: Финансы. Экономика. Стратегия. 2012. № 1 (50). С. 36—39.

- Игонина Л.Л. «Оценка финансового развития в Российской экономике» // Международный журнал прикладных и фундаментальных исследований. - 2016. - № 1-2. - С. 222-226; https://cyberleninka.rU/article/n/analiz-effektivnosti-finansovogo-rynka-rossii

- Колпакова Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров: для студ. вузов, обуч. по спец. «Финансы и кредит», «Бух. учет, анализ и аудит», «Мировая экономика» / Г. М. Колпакова; Г. М. Колпакова. 4-е изд., перераб. и доп. М.: Юрайт, 2012. 538 с.

- Ковалишин Е. Государственный долг: Некоторые вопросы методологии // Финансовый контроль. 2014. №2. С.20.

- Колесов А.С. Финансовая политика: цели и задачи // Финансы, 2013. №10

- «Основные направления развития финансового рынка Российской Федерации на период 2016 - 2018 гг.» http://www.cbr.ru/StaticHtml/File/11106/onrfr_2016-18.pdf

- Подик И.И., Мамонова А.В. Налоговая безопасность: моделирование угроз / Подик И.И., Мамонова А.В .// Финансы. Экономика. Стратегия. - 2013 - № 7 - С. 7 - 11.

- Подъяблонская Л.М, Финансы. Учебник для вузов – М: ЮНИТИ-ДАНА, 2013. стр. 408.

- Ткач Е.И. Оценка эффективности деятельности службы управления персоналом компании на основе ключевых показателей эффективности // ФЭС: Финансы. Экономика. Стратегия. 2012. № 7. С. 26.

- Финансы: учеб. - 2-е изд., перераб. и доп. / С.А. Белозеров, С.Г. Горбушина Ф59 и др.; под ред. Ковалева. - М.: ТК Велби, Изд-во Проспект, 2014. - 512с.

- Финансовая политика: Учеб. Пособие/ П.М. Чорба, М.В. Владыка, А.А. Гулько; под общей ред. П.М. Чорбы – М.: Граница, 2013.- 288с.

- Управление входными денежными потоками на предприятии (ООО НПП «ТЭК»)

- Понятие и признаки преступления (Понятие преступления и отграничение его от других видов правонарушений)

- Планировани финансов

- Виды договоров (гражданско-правовые правоотношения между субъектами гражданского права, связанные с договорными отношениями)

- Теория менеджмента. Выбор стиля руководства в организации.

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации (на примере ООО Бетонная компания «Новый Алит»)

- ФУНКЦИИ И ПРИНЦИПЫ ОТРАСЛИ ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ (Материальные правоотношения по социальному обеспечению в РФ)

- Рынок ценных бумаг (Теоретические основы функционирования ценных бумаг)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Теоретические основы функционирования ценных бумаг)

- Гражданское право. Виды юридических лиц.

- Управление финансовыми ресурсами на предприятии (на примере ОАО «Хлебозавод №5»)

- Формирование и использование финансовых ресурсов коммерческих организаций (на примере ООО «ЖБИ 24»)