Формы и виды кредита в современной экономике. Свойства кредита( формы и виды кредита на современном этапе развития экономики)

Содержание:

Введение

Непреложным законом современной экономики является то, что деньги должны находиться в постоянном обороте. Временно свободные денежные средства должны поступать на рынок ссудных капиталов, аккумулироваться в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Актуальность темы курсовой работы продиктована тем обстоятельством, что кредит сегодня является неотъемлемой частью рыночной экономики. Широкое применение кредита обусловлено возникновением потребностей субъектов экономических отношений в заемных средствах, формирующих спрос и предложение рынка ссудных капиталов. Так и сформировалась современная кредитная система — совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Целью курсовой работы является характеристика кредита как экономической категории.

В соответствии с данной целью в работе поставлены следующие задачи:

- изучить понятие, сущность и принципы кредита;

- выявить основные свойства кредита;

- проанализировать формы и виды кредита на современном этапе развития экономики.

Объект исследования - кредит как экономическая категория. Предмет исследования - сущность, свойства, формы и виды кредита.

1. Характеристика кредита как экономической категории

1.1 Понятие, сущность и принципы кредита

Современная экономическая литература выделяет две основные интерпретации происхождения термина «кредит». Некоторые экономисты считают, что этот термин происходит от латинского слова «кредит», что означает «он верит», и происходит от слова «кредо», что означает «я верю». Другие экономисты считают, что появление этого слова связано с латинским термином «creditum», что переводится как ссуда или долг.

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с возвратом. Кредит является важнейшей экономической категорией, выражающей реально существующие в обществе производственные отношения, имеющие общественный характер и специфическое общественное назначение. Он возникает и функционирует в сфере воспроизводства, в которой происходит перераспределение стоимости произведенного продукта по целевому назначению. Достоинства использования кредита в современной экономике представлены на рис. 1.

Рис. 1. Достоинства кредита

Обладая значительными стимулирующими качествами, кредит требует особого внимания как с теоретической, так и с практической точки зрения.

В современной отечественной экономической науке сложились два направления определения сущности кредита: первое — перераспределительная трактовка и второе — фондовая теория.

В основе первого направления, истоки которого можно обнаружить в литературе 30-х гг. XX в., лежит представление о кредите как о перераспределении временно свободных денежных средств. Такая трактовка в определенной мере сохранила свое значение и на сегодняшний день.

Сторонники второй концепции характеризуют кредит как движение ссудного фонда. Эта позиция была впервые сформулирована в 1954 г. Г.А. Шварцем. Он исходит из необходимости изучения сущности кредита на основе его простейших форм, например, обычной кредитной операции, однако эти формы должны быть надежными по своим характеристикам, чтобы характеризовать кредит как целостный экономический процесс[1].

Эта концепция была дополнена О.И. Лаврушиным, который определил сущность кредита как отношения между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости. Между кредитором и заемщиком могут быть разнообразные субъекты воспроизводственного процесса, и отношения между ними будут кредитными, если они по своим свойствам характерны для кредита в целом[2].

Таким образом, кредит как экономическая категория проявляет свою сущность, с одной стороны, в форме сочетания экономических отношений в отношении возвратного движения стоимости, а с другой стороны, в форме ссуды или займа товаров или денежных средств.

Кредитный процесс представляет собой единство взаимосвязанных друг с другом стадий: планирование, предоставление, использование и возврат ссуды.

Совокупность организационно-технических приемов, с помощью которых реализовывается предоставление и возврат банковских ссуд, выступает в роли механизма кредитования. Он включает в себя выбор объекта, методы кредитования, выдачу ссуды, использование ссудных счетов, способ погашения кредита.

Рыночный механизм хозяйствования предлагает самим предприятиям определять потребности в заемных средствах. Основные условия и правила предоставления и возврата кредита называются принципами кредитования (рис. 2).

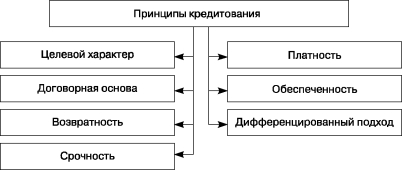

Рис. 2. Основные принципы кредитования

Целевой характер кредита означает, что кредитование осуществляется в соответствии с заранее известными банку видами и объектами кредита. Целевой характер кредита фиксируется в кредитном договоре и является объектом контроля банка.

Договорная основа кредита была формальной. Только с появлением коммерческих стимулов, когда банк и его клиенты столкнулись с последствиями нарушения соглашения, кредитное соглашение стало силой, которая усиливает ответственность как кредитора, так и заемщика.

Возвратность кредита означает, что после его использования необходимо вернуть ссуженную стоимость. Через возвратность реализуется сущность кредита как стоимости, отданной взаймы. Возвратность кредита на макроуровне обеспечивает процесс общественного воспроизводства необходимыми денежными ресурсами, способствуя его качественному и количественному росту.

Срочность кредита означает, что кредит должен быть погашен своевременно и в порядке, который зафиксирован в договоре. Невыполнение сроков погашения кредита дает возможность применять штрафные санкции.

Обеспеченность кредита означает, что возврат ссуды заемщиком дополнительно должен быть гарантирован наличием у него материальных ценностей, поручительством третьих лиц и т.д. Соблюдение этого принципа уменьшает риск получения убытков кредитором[3].

Дифференцированный подход при кредитовании означает различные условия выдачи кредита. Кредиты должны предоставляться тем субъектам хозяйствования, финансовое положение которых способствует их своевременному возврату. Соблюдение этого принципа позволяет учесть как общегосударственные интересы, так и интересы кредитора и заемщика.

Платность кредита. Банки, являясь коммерческими предприятиями, имеют целью получение прибыли, в связи с чем банковские ссуды являются платными. Платность кредита выражает хозяйственный расчетный статус банка. Этот принцип обеспечивает банку стабильное хозрасчетное существование, а предприятию — эффективность использования собственных и заемных средств при помощи механизма установления ссудного процента.

Для соблюдения принципов кредитования необходимы следующие условия: соблюдение требований к основным элементам кредитования; совпадение интересов обеих сторон кредитной сделки; способность как кредитора, так и заемщика выполнять свои обязательства; возможность реализации залога и наличие гарантий; обеспечение коммерческих интересов банка; планирование отношений сторон кредитной сделки.

1.2 Основные свойства кредита

Для характеристики кредита необходимо учитывать особенности его внутренних свойств, которые отличают его от других экономических категорий. В практической хозяйственной деятельности ссуда - это перевод во временное пользование материальных активов в денежной или товарной форме. Более того, кредитные отношения проявляются в форме конкретных кредитных операций, формы и условия которых весьма разнообразны. Сущность кредита всегда стабильна и неизменна независимо от специфики его проявления, всегда сохраняет черты, присущие экономическим отношениям, лежащим в основе кредита.

Раскрывая сущностные свойства кредита, обычно дают следующее определение кредита как экономической категории: кредит - это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости. Из этого определения видно, что обособление кредитных отношений в отдельный вид происходит на основе особенностей субъектов и объекта этих отношений[4].

Участниками любой кредитной сделки, то есть субъектами кредитных отношений, являются кредитор и заемщик. Субъектами кредитных отношений со совпадением интересов в принципе могут быть любые юридически независимые субъекты хозяйствования и дееспособные лица, способные нести материальную ответственность по обязательствам по кредитной сделке. Однако эти субъекты в процессе воспроизводства являются одновременно участниками многих других отношений, возникающих в результате движения различных видов ценностей. Специфика кредитных отношений заключается в том, что их субъекты выступают в роли кредиторов и заемщиков и поэтому имеют характерные черты.

Кредитор - это субъект кредитного отношения, предоставляющий стоимость во временное пользование. Для него характерно следующее:

• он ссужает как собственные, так и привлеченные средства, как правило, временно свободные;

• он аккумулирует средства и размещает их в кредит в сфере обмена;

• он заинтересован в производительном использовании ссуженных средств, так как это гарантирует возврат ссуды и выплату процентов;

• его целью при предоставлении кредита является, как правило, получение прибыли в виде ссудного процента.

Развитие валютных отношений и, соответственно, кредитных отношений привело на определенном этапе к концентрации кредиторских функций в деятельности специальных финансовых институтов - банков. Банкиры олицетворяют множество кредиторов, чьи временно свободные средства накапливаются банками. Банки могут предоставлять кредиты наряду с собственными, привлеченными, а также выданными средствами. Однако наличие временно свободных ресурсов не является обязательной особенностью кредитора. Он может одолжить стоимость, которая участвует в процессе воспроизводства, как, например, в случае коммерческого кредита. В этом случае товары, предназначенные для продажи, передаются в кредит.

Помимо банков, специализирующихся на мобилизации временно свободных средств и предоставлении их во временное пользование, в настоящее время кредиторами могут выступать предприятия, акционерные общества, частные компании, страховые и инвестиционные компании, пенсионные и инвестиционные фонды, частные лица, государства и т. д.

Поскольку цель кредита главным образом состоит в получении прибыли в виде процентов по кредиту, кредитор заинтересован в эффективном использовании заемщиком заемных средств. Кроме того, продуктивное использование кредита гарантирует возврат заемных ресурсов, которые являются либо собственностью кредитора, либо привлеченных им средств, которые подлежат возврату фактическим владельцам. Таким образом, мобилизация кредитором свободных ресурсов в силу его экономических интересов является продуктивной. В рыночной экономике это означает, что кредитование осуществляется в форме ссуды на капитал.

Заемщик - субъект кредитного отношения, получающий ссуду и обязанный ее возвратить в установленный срок. Заемщиками могут быть юридические и физические лица, испытывающие временную нехватку собственных средств - государственные предприятия, акционерные общества, частные фирмы, банки, государство, граждане и т.д. Однако простого желания получить кредит недостаточно для того, чтобы участвовать в кредите в качестве заемщика. Заемщик должен предоставить экономические и правовые гарантии для возврата заемных средств по истечении срока кредита. Такими гарантиями могут быть, например, предоставление обеспечения по кредиту, обязательство гаранта (обычно крупного банка) погасить долг по кредиту в случае несостоятельности заемщика и т.д.[5]

Экономическая роль и место заемщика в кредитной операции отличаются от роли и места кредитора. Прежде всего, заемщик не является владельцем выданных ему средств, он лишь реализует право на временное владение ими. Как известно, современные кредиторы (банки) используют в основном заемные ресурсы для кредитования, то есть средства, находящиеся во временном пользовании. В то же время некоторые ресурсы для кредитования являются их собственностью, и, кроме того, они способны в определенной степени создавать кредитные ресурсы.

Кредитор и заемщик различаются по их месту в воспроизводственном процессе. В отличие от кредитора, заемщик использует полученные средства в процессе как обращения, так и производства товаров.

Заемщик обязан погасить взятые в кредит средства, а также уплатить проценты за пользование кредитом. Для этого он должен организовать процесс воспроизводства таким образом, чтобы обеспечить эффективное использование кредита и высвобождение средств, необходимых для его погашения, в течение срока, установленного кредитным соглашением.

Объективная необходимость кредита для обеспечения непрерывности производства заемщика и сохранение кредитором прав собственности на ссужаемые средства предопределяют экономическую зависимость заемщика от кредитора. На современном этапе развития экономики эта зависимость носит устойчивый, постоянный характер и требует безусловного исполнения заемщиком своих обязательств по возвращению ссуды и уплате процента. В противном случае он станет нежелательным партнером для кредитора и будет испытывать значительные трудности в получении ссуды.

Указанная зависимость в то же время не означает, что место заемщика в кредитной операции менее значимо, чем место кредитора. Они выступают в качестве равноправных сторон кредитной сделки, от совпадения целей и интересов которых в равной степени зависит возникновение кредитных отношений.

Формирование участников экономического процесса - кредитора и заемщика - связано, прежде всего, с развитием товарооборота и обменных отношений. Именно в процессе обмена создаются условия для временного разрыва между движением товаров и их денежным эквивалентом. Но товарооборот - не единственная основа для возникновения субъектов кредита.

В современных условиях появление кредитора и заемщика связано с экономическими или финансовыми операциями, которые вызывают долговые обязательства одного участника транзакции перед другим. Если на начальных этапах развития товарного производства круг участников кредитных отношений был очень ограниченным, то в настоящее время практически все хозяйствующие субъекты и население в той или иной степени охвачены кредитными отношениями.

Следует отметить, что субъекты хозяйствования в рамках кредитных отношений могут изменить свою экономическую роль: кредитор может стать заемщиком, а заемщик - кредитором. Современный уровень развития товарно-денежных отношений также характеризуется одновременным функционированием субъектов в роли как кредиторов, так и заемщиков. Например, банки одновременно на протяжении всей своей деятельности являются как кредиторами, так и заемщиками.

2. Формы и виды кредита на современном этапе развития экономики

Формы кредита

Формы кредита тесно связаны с его структурой и, в определенной степени, с сущностью кредитных отношений. Структура кредита включает, как отмечалось ранее, кредитора, заемщика и заемную стоимость, поэтому формы кредита могут рассматриваться в зависимости от характера:

• ссуженной стоимости;

• кредитора и заемщика;

• целевых потребностей заемщика.

В зависимости от ссуженной стоимости целесообразно различать товарную, денежную и смешанную (товарно-денежную) формы кредита.

Товарная форма кредита исторически предшествует своей денежной форме. Можно предположить, что кредит существовал до денежной формы стоимости, когда определенные товары (меха, домашний скот и т.д.) использовались для эквивалентного обмена. Первыми кредиторами были предприятия с излишками товаров.

В современной практике товарная форма кредита не является принципиальной. Преобладающей формой является денежная форма кредита, но также используется и его товарная форма. Последняя форма кредита используется как при продаже товаров в рассрочку, так и при аренде имущества (в том числе лизингового оборудования), а также при сдаче в аренду вещей. Практика показывает, что кредитор, предоставивший товар в рассрочку платежа, нуждается в кредите, в основном наличными. Можно отметить, что там, где действует товарная форма кредита, его движение часто сопровождается денежной формой кредита.

Денежная форма кредита является наиболее типичной, преобладающей в современной экономике. Это понятно, поскольку деньги являются универсальным эквивалентом обмена товарных ценностей, универсальным средством обращения и оплаты. Эта форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнеэкономическом обороте.

Наряду с товарной и денежной формами кредита используется и его смешанная форма. Это происходит, например, в случае, когда кредит действует одновременно в товарной и денежной формах. Можно предположить, что для покупки дорогостоящего оборудования потребуется не только лизинговая форма кредита, но и его денежная форма для установки и ввода в эксплуатацию приобретенного оборудования.

Смешанная (товарно-денежная) форма кредита часто используется в экономиках развивающихся стран, выплачивающих кредиты наличными путем периодических поставок товаров (в основном в виде сырья и сельскохозяйственной продукции). В отечественной экономике продажа товаров в рассрочку сопровождается постепенным возвратом кредита наличными.

В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита: банковская, хозяйственная (коммерческая), государственная, международная, гражданская (частная, личная).

Банковский кредит является наиболее распространенной формой. Это означает, что именно банки чаще всего предоставляют свои кредиты предприятиям, нуждающимся во временной финансовой помощи. Банк является специальным предприятием, основным занятием которого чаще всего становится кредитный бизнес, он осуществляет повторное обращение средств на возвратной основе.

Первая особенность банковской формы кредита заключается в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних, он перераспределяет их, предоставляя кредит во временное пользование другим юридическим и физическим лицам.

Вторая особенность заключается в том, что банк предоставляет незанятый капитал, временно свободные денежные средства, размещаемые в банке субъектами хозяйствования, на счета или депозиты.

Третья особенность этой формы кредита характеризуется следующим. Банк предоставляет не только наличные деньги, но и деньги в качестве капитала. Это означает, что заемщик должен использовать полученные в банке средства таким образом, чтобы не только вернуть их кредитору, но и получить прибыль, достаточную, по крайней мере, для выплаты процентов по кредиту. Платная банковская форма кредита становится ее неотъемлемым атрибутом[6].

В экономической (коммерческой) форме кредиторами являются экономические организации (предприятия, фирмы, компании). В силу исторических традиций эту форму часто называют коммерческим займом, иногда векселем, потому что она основана на отсрочке продавцом оплаты товара и предоставлении покупателем векселя в качестве своего долгового обязательства по оплате цена покупки по истечении определенного периода.

Хозяйственная (коммерческая) форма кредитования имеет ряд особенностей. Прежде всего, его источником является как занятый, так и незанятый капитал. В товарной форме экономического займа отсроченный платеж служит продолжением процесса продажи продукта, при этом ссуждается не временно выпущенная стоимость, а обычные товары с отсроченным платежом. В случае денежной формы экономического займа его источником являются денежные средства, которые временно освобождаются от экономического оборота.

Важно при этом и то, что при товарном хозяйственном кредите собственность на объект передачи переходит от продавца-кредитора к покупателю, при денежном хозяйственном кредите собственность на ссуженную стоимость не переходит от кредитора к заемщику, последний получает ее только во временное владение. По-разному осуществляется платность за пользование кредитом. При товарном хозяйственном кредите плата за отсрочку платежа входит в стоимость товара, при денежном хозяйственном кредите плата за пользование ссудой взимается в открытой форме - кроме размера кредита, возвращаемого кредитору, заемщик дополнительно уплачивает ссудный процент.

Хозяйственный кредит независимо от своей товарной или денежной формы предоставляется главным образом на короткие сроки, в то время, как, например, банковский кредит зачастую носит долгосрочный характер.

Государственная форма кредита возникает, если государство как кредитор предоставляет кредит различным субъектам. В отличие от государственных займов, широко используемых в современных домохозяйствах, государственная форма кредита имеет ограниченное использование по сравнению с другими формами, чаще всего она предоставляется через банки, а также в области международных экономических отношений и по существу становится международной формой кредита.

В международной форме кредита состав участников кредитной операции не меняется, в кредитные отношения вступают те же субъекты - банки, предприятия, государство и население, однако отличительной особенностью этой формы является то, что один из участники принадлежат другой стране.

Гражданская форма кредита основана на участии в кредитной операции в качестве кредитора для отдельных граждан и частных лиц. Такая сделка иногда называется частной (личной) формой кредита. Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер, она используется в отношениях с любым другим участником кредитных отношений.

Формы кредита можно также различать в зависимости от целевых потребностей заемщика. В этой связи выделяются две формы: производительная и потребительская формы кредита.

Производительная форма кредита связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели.

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, он не направлен на создание новой стоимости, преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

Нет чистых форм кредита, изолированных друг от друга. Банковский кредит, например, хотя он предоставляется наличными, однако на практике он погашается в виде товаров. Часто такая ситуация вызвана исключительными обстоятельствами. Так, в России во время экономического кризиса 90-х годов, когда была сильная инфляция, банки гасили кредит, получив соответствующие суммы товаров от заемщика.

Это относится и к другим формам кредита. Банковский кредит, являясь по своей природе продуктивным кредитом, на практике приобретает потребительские свойства. В свою очередь, гражданский кредит далеко не всегда потребительский кредит. Граждане могут получить кредит на строительство или ремонт дома, приобретение техники, используемой в сельскохозяйственных работах.

В отдельных случаях используются и другие формы кредита, в частности:

• прямая и косвенная;

• явная и скрытая;

• старая и новая;

• основная (преимущественная) и дополнительная;

• развитая и неразвитая и др.

Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю, без опосредуемых звеньев. Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов.

Под явной формой кредита понимается кредит под заранее оговоренные цели. Скрытая форма кредита возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Старая форма кредита - форма, возникшая в начале развития кредитных отношений. Например, товарная ссуда под заклад имущества была самой старой формой, используемой на ранних этапах общественного развития. Старая форма может быть модернизирована, приобретать современные черты.

Новые формы кредита включают лизинговый кредит. Объектом поддержки является не только традиционная недвижимость, но и современные виды технологий, новые продукты, которые являются признаком современной жизни (автомобили, яхты, дорогая видеоаппаратура, компьютеры).

Развитая и неразвитая формы кредита характеризуют степень его развития. В этом смысле ломбардный кредит называют допотопным, «нафталиновым» кредитом, не соответствующим современному уровню отношений. Несмотря на это, данный кредит применяется в современном обществе, он не развит достаточно широко, например, по сравнению с банковским кредитом.

2.2 Виды кредита

Вид кредита - это более подробное описание его по организационным и экономическим характеристикам, используемым для классификации кредитов. В их классификации нет общих мировых стандартов. Каждая страна имеет свои особенности.

В России кредиты классифицируются в зависимости от:

• стадий воспроизводства, обслуживаемых кредитом;

• отраслевой направленности;

• объектов кредитования;

• его обеспеченности;

• срочности кредитования;

• платности и др[7].

Кредит - это категория обмена. В качестве важного платежного инструмента, кредит используется для удовлетворения разнообразных потребностей заемщика. Эти потребности возникают не только в обмене, где разрыв в обороте платежей наиболее выражен, но и на других этапах воспроизводства. Экономические организации, производящие продукт, расходуют полученные кредиты на приобретение средств производства, для удовлетворения потребностей в расчетах заработной платы как с работниками, так и с бюджетными организациями. Население получает кредит для удовлетворения своих потребительских потребностей. Выступая в качестве категории обмена, кредит используется также для удовлетворения потребностей производства, распределения и потребления валового продукта.

Кредит делится на виды и в зависимости от их отраслевой направленности. Когда кредит служит потребностям промышленных предприятий, это промышленный кредит. Существует также сельскохозяйственный, торговый кредит. Отраслевая направленность кредита часто отражается в государственной статистике в ряде стран (кредиты для промышленности, торговли, сельского хозяйства и т.д. выделяются отдельно). По отраслям делят кредиты и отдельные коммерческие банки.

Классификация кредита также определяется объектами кредитования. Объект выражает то, что противостоит кредиту. Чаще всего кредит используется для покупки различных товаров (в промышленности - сырье, основные и вспомогательные материалы, топливо, тара и т.д., в торговле - товары различного ассортимента, среди населения - товары длительного пользования), а здесь кредиту противостоят различные материальные товары. значения. Объект кредитования может иметь материально-вещественную форму и не иметь ее.

Классификация кредита по видам зависит и от его обеспеченности. Обычно обеспеченность различают по характеру, степени (полноте) и формам. По характеру обеспечения выделяют ссуды, имеющие прямое и косвенное обеспечение. Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных видов товарно-материальных ценностей. Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте. Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников[8].

По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным (недостаточным) обеспечением и без обеспечения. Полное обеспечение имеется в том случае, если размер обеспечения равен или выше размера предоставляемого кредита. Неполное обеспечение возникает тогда, когда его стоимость меньше размера кредита. Кредит может и не иметь обеспечения. Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование.

При классификации кредита в зависимости от срочности кредитования выделяют краткосрочные, среднесрочные и долгосрочные ссуды. Краткосрочные кредиты обслуживают текущие потребности заемщика, связанные с движением оборотных средств. Краткосрочные кредиты - это кредиты, срок погашения которых по международным стандартам не превышает одного года. Среднесрочные и долгосрочные кредиты служат долгосрочным потребностям, вытекающим из необходимости модернизации производства и капитальных затрат для расширения производства.

Кредит можно классифицировать по видам и в зависимости от платности за его использование. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

В современной экономике кредит функционирует как капитал. Это означает, что кредитор передает кредитную стоимость не как сумму денег, а как саморазвивающуюся стоимость, которая возвращается ему с приращением в виде процентов по кредиту. Вот почему кредит как категория затрат является платным по своей природе.

Тем не менее, как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (акционеров банка), при личных (дружеских) формах кредита и др.

В рамках платности за кредит применяются понятия дорогого и дешевого кредитов. Понятие дорогого кредита связано с взысканием процентной ставки, размер которой выше его рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата ссуды.

В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте, юридическим и физическим лицам и др.

Заключение

В настоящее время кредит как экономическая категория имеет большое значение. Именно кредит обеспечивает переход денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При помощи кредита можно преодолеть трудности, связанные с тем, что на одном участке высвобождаются временно свободные денежные средства, а на других возникает потребность в них.

Кредит накапливает высвободившийся капитал, тем самым обслуживая приток капитала, что обеспечивает нормальный процесс воспроизводства. Также кредит ускоряет процесс обращения денег, обеспечивает реализацию ряда отношений: страхование, инвестиции, играет большую роль в регулировании рыночных отношений.

По вопросу выделения форм кредита нет однозначного ответа. В основе выделения форм кредита в большинстве случаев лежат следующие признаки:

• цель кредитования;

• субъекты, участвующие в кредитной сделке.

Все формы кредита основываются на единых принципах:

• Возвратность. Этот принцип выражает необходимость своевременного возврата денежных средств, полученных от кредитора после завершения их использования заемщиком.

• Срочность. Принцип отражает необходимость погашения кредита не в любое время, приемлемое для заемщика, а в точно определенное время, указанное в кредитном договоре. Нарушение этого условия является достаточной причиной для кредитора применять экономические санкции к заемщику.

• Платность. Использование заемного имущества является платным. Экономическая природа платы за кредит отражается в фактическом распределении прибыли, дополнительно получаемой в результате использования кредита между заемщиком и кредитором.

• Обеспеченность. Этот принцип выражает необходимость защиты имущественных интересов кредитора в случае возможного нарушения заемщиком принятых обязательств и выражается в требованиях кредитора представить залог, поручительство или гарантии.

Вид кредита - это более детальная характеристика кредита, характеризующая внешность, видимый облик. Единых мировых стандартов классификации видов кредита не существует. Виды кредитов - это детальная их классификация по следующим принятым в России признакам (мировой классификации не существует):

- по срокам;

- по объектам кредитования;

- по обеспеченности;

- платности;

- отраслевой направленности.

Список использованной литературы

- Варламова М.А., Варламова Т.П., Ермасова Н.Б. Деньги, кредит, банки. -М.: ИЦ РИОР, 2013.

- Дворецкая А.Е. Деньги, кредит, банки: Учебник. – М.: Юрайт, 2016.

- Енина Е.Н. Банковский кредит и его классификация // Финансовый вестник. - 2017. - № 2.

- Звонова Е.А., Топчий В.Д. Деньги, кредит, банки: Учебник и практикум. – М.: Юрайт, 2016.

- Корчагин Ю.А. Деньги, кредит, банки. - РостовДон: Феникс, 2015.

- Кропин Ю.А. Деньги, кредит, банки. – М.: Юрайт, 2018.

- Кузнецова Е.И. Деньги, кредит, банки: Учебное пособие. - М.: ЮНИТИ, 2014.

- Кулыгин К.М., Вольский К.Г. Кредитно-инвестиционная деятельность коммерческих банков. - М.: АФК, 2015.

- Финансы, денежное обращение и кредит: Учебник / Под ред. Д.В. Буракова. — 2-е изд., перераб. и доп. — М.: Юрайт, 2019.

- Финансы. Денежное обращение. Кредит. Учебник / Под ред. Г.Б. Поляка. - М.: Юнити, 2017.

-

Звонова Е.А., Топчий В.Д. Деньги, кредит, банки: Учебник и практикум. – М.: Юрайт, 2016. ↑

-

Финансы. Денежное обращение. Кредит. Учебник / Под ред. Г.Б. Поляка. - М.: Юнити, 2017. ↑

-

Корчагин Ю.А. Деньги, кредит, банки. - РостовДон: Феникс, 2015. ↑

-

Варламова М.А., Варламова Т.П., Ермасова Н.Б. Деньги, кредит, банки. -М.: ИЦ РИОР, 2013. ↑

-

Корчагин Ю.А. Деньги, кредит, банки. - РостовДон: Феникс, 2015. ↑

-

Енина Е.Н. Банковский кредит и его классификация // Финансовый вестник. - 2017. - № 2. ↑

-

Дворецкая А.Е. Деньги, кредит, банки: Учебник. – М.: Юрайт, 2016 ↑

-

Кузнецова Е.И. Деньги, кредит, банки: Учебное пособие. - М.: ЮНИТИ, 2014. ↑

- Роль мотивации в поведении организации (АО «Транснефть-ДВ»)

- ГОСУДАРСТВО И ПРАВО КАК СЛОЖНЫЕ И ИСТОРИЧЕСКИ РАЗВИВАЮЩИЕСЯ ОБЩЕСТВЕННО-ПОЛИТИЧЕСКИЕ ЯВЛЕНИЯ

- Классификация языков программирования. Критерии выбора среды и языка разработки программ. (Сущность и понятие языка программирования)

- Теории происхождения государства ( Общие закономерности и различие происхождения государства у различных народов )

- Управление финансами и пути его совершенствования в РФ (ООО «АЗИМУТ»)

- Понятие, содержание и основание юридической ответственности в РФ

- Роль мотивации в поведении организации (ООО «В.И.О.Б.»)

- Управления каналами сбыта в системе товародвижения ЗАО «Куйбышевское»

- Анализ эффективности и оптимизации принятия управленческих решений на примере ООО «Радуга»

- Повышения производительности труда в компании: совершенствование мотивации работников («Космос»)

- Гендорные различия проявлений профессионального стресса

- Финансовая политика РФ (Сущность финансовой политики)