«Годовая бухгалтерская отчетность организации: состав, характеристика и взаимосвязь форм отчетности»

Содержание

1.1. Понятие, состав и пользователи бухгалтерской отчетности организации 5

1.2. Взаимосвязь форм годовой бухгалтерской отчетности 9

1.3. Методика анализа показателей годовой бухгалтерской отчетности организации 14

Глава 2. Порядок формирования показателей годовой отчетности на примере предприятия 20

2.1. Финансово-экономическая характеристика предприятия 20

2.2. Порядок заполнения форм годовой отчетности предприятия 24

2.3. Анализ деятельности предприятия по данным отчетности 27

2.4. Мероприятия по совершенствованию показателей отчетности 34

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 41

ВВЕДЕНИЕ

Бухгалтерская (финансовая) отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности. Бухгалтерская отчетность несет немаловажную ролевую функцию экономической и финансовой информации. Отчетность отображает информацию всех аспектов учета и представлена в виде таблиц, которые удобны для полноценного проведения анализа.

Актуальность темы заключается в том, что на сегодняшний день бухгалтерская отчетность является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия.

Сгруппированные данные бухгалтерской отчетности являются главным источником информации для определения финансового состояния организации. Для принятия решения необходимо провести анализ обеспеченности финансовыми ресурсами, целесообразности и эффективности их размещения и использования, платежеспособности предприятия, его финансовые взаимоотношения с контрагентами. Оценка данных показателей нужна для эффективного управления фирмой. На основании этих показателей руководители проводят планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Цель работы − определение роли бухгалтерской отчетности в системе управления организацией.

Для реализации данной цели поставлены следующие задачи:

- изучить теоретические основы и сущность бухгалтерской отчетности;

- рассмотреть взаимосвязь форм годовой бухгалтерской отчетности;

- исследовать методики анализа показателей отчетности;

- представить финансово-экономическую характеристику объекта исследования;

- рассмотреть порядок заполнения форм годовой отчетности предприятия;

- провести анализ показателей форм отчетности;

- разработать мероприятия по совершенствованию форм отчетности.

Объектом исследования является ООО «Югпромгаз».

Предметом исследования являются показатели бухгалтерской отчетности ООО «Югпромгаз».

В процессе подготовки курсовой работы использовались работы различных авторов, таких как Савицкая Г.В., Шеремет А.Д., Донцова Л.В., Поздняков В.Я., Вахрушина М.А., Куранов М.В. и другие.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

В первой главе данной работы рассмотрены теоретические основы и сущность бухгалтерской отчетности, которая является информационной базой для проведения анализа финансового состояния предприятия: дано понятие и нормативное регулирование бухгалтерской отчетности в РФ; состав и классификация; требования, предъявляемые при составлении бухгалтерской отчетности; ее внутренние и внешние пользователи.

Во второй главе выполнена практическая работа − представлена финансово-экономическая характеристика предприятия, рассмотрен порядок формирования показателей отчетности, проведен анализ финансового состояния ООО «Югпромгаз».

В заключении отражены основные выводы и предложения по результатам написания курсовой работы.

Глава 1. Теоретические аспекты, характеризующие состав форм годовой бухгалтерской отчетности организации

1.1. Понятие, состав и пользователи бухгалтерской отчетности организации

Составление годовой бухгалтерской финансовой отчетности является одним из этапов финансового учета, который содержит:

- документирование разных хозяйственных результатов;

- группировку учетных данных и отражение на счетах бухгалтерского учета в Главной книге и учетных регистрах;

- составление финансовой отчетности;

- исследование работы предприятия, итоги которого применяются для утверждения разных административных решений.

Финансовая отчетность – система показателей, которая отражает имущественное и финансовое положение предприятия, а также результаты ее общехозяйственной работы, составляемые на базе данных бухгалтерского учета по установленной форме. Отчетный период – период, за который предприятие обязано составлять финансовую отчетность. Отчетная дата – дата, на которую предприятие должно составлять финансовую отчетность. (ПБУ 4/99).[1]

Финансовая отчетность включает в себя бухгалтерский баланс, отчет о финансовых результатах, приложения к ним и пояснительную записку, а также аудиторское заключение, которое подтверждает подлинность финансовой отчетности предприятия, если она согласно федеральным законам подлежит обязательному аудиту (ПБУ 4/99)[2].

Финансовая отчетность обязана давать верное и подробное представление о финансовом положении предприятия, результатах его финансовой деятельности и об изменениях в его финансовом положении.

Подробной и достоверной считается финансовая отчетность, которая сформирована основываясь на правилах, принятых нормативными актами по бухгалтерскому учету. (ПБУ 4/99).

В случае, если при создании финансовой отчетности, исходя из правил ПБУ 4/99, предприятием обнаруживается недостаточно данной информации для создания подробного образа о финансовом положении предприятия, финансовых результатах его работы и изменениях в его финансовом положении, то в финансовую отчетность предприятие вносит соответствующие дополнительные показатели и пояснения [3].

Для удовлетворения единых нужд привлеченных пользователей финансовая отчетность включает в себя информацию о финансовых результатах его деятельности, финансовом положении предприятия и изменениях в его финансовом положении.

Финансовое положение предприятия определяется действующими ресурсами, структурой источников данных ресурса, ликвидностью и платежеспособностью предприятия, а также ее умением приспосабливаться к переменам в среде функционирования.

Сведения о финансовых результатах работы предприятия требуется для оценки потенциальных изменений ресурсов, за которыми предприятие будет вести контроль в будущем, предсказывать способы генерирования денежных потоков на основе существующих ресурсов, доказывать эффективность, с которой предприятие может использовать вспомогательные ресурсы.

Данные об изменениях финансового положения предприятия позволяют оценить его операционную, инвестиционную и финансовую деятельность в отчетном периоде.

Сведения о финансовом положении отражаются, прежде всего, в виде бухгалтерского баланса. Данные о прибылях или убытках деятельности предприятия отражаются показателями отчета о финансовых результатах. Информация об изменениях в финансовом положение предприятия предоставляется в отчете о движении денежных средств.

Подробная информация о финансовом положении предприятия, финансовых результатах его работы и изменениях его финансового положения предоставляется указанными отчетами, а также соответствующими вспомогательными данными.

Финансовая отчетность выступает как средство наблюдения пользователями отчетных данных за работой предприятия, раскрытия ее признаков банкротства, создания общегосударственной базы статистических наблюдений и макроэкономического показателя, использование при налогообложения и иных целях [4].

Финансовая отчетность разделяется на виды по следующим основным показателям:

а) По назначению разделяют на внешнюю и внутреннюю отчетность.

Внешняя отчетность служит средством оповещения внешних пользователей о типе работы, прибыльности и материальном состоянии хозяйствующего субъекта. Структура внешней финансовой отчетности регулируется Министерством финансов РФ. Внешняя финансовая отчетность согласно международным стандартам подлежит несомненной публикации. Следовательно, она именуется «публичной».

Внутренняя отчетность удовлетворяет информационные нужды самого предприятия в ходе утверждения управленческого решения. Она создается на данных управленческого учета. Ответственные лица, состав и сроки за предоставление внутренней отчетности назначаются руководителем предприятия и указываются в приказе об учетной политике.

б) По периодичности – годовая и промежуточная отчетности.

Отчетность, создаваемая по состоянию на конец отчетного года, – это годовая отчетность. Отчетность, создаваемая на внутригодовую дату, – это промежуточная отчетность. Внешняя промежуточная отчетность составляется за квартал, полугодие и девять месяцев. Периодичность составления внутренней промежуточной отчетности устанавливает руководитель предприятия (суточные, недельные, декадные, месячные).

в) По степени обобщения отчетных данных – индивидуальная, сводная и консолидированная отчетности.

Индивидуальная отчетность характеризует состояние и итоги работы отдельного хозяйствующего субъекта – юридического лица.

Сводная отчетность создается министерствами и иным федеральным органоном исполнительных властей для статистических обобщений либо в рамках одного юридического лица на основание данных по его звеньям и филиалам, предоставленным на отдельные балансы, но не являющимися самостоятельным юридическим лицом.

Консолидированная отчетность создается группой предприятий по совместно контролируемому имуществу. Такие группы представлены материнскими компаниями и их дочерними организациями. Консолидированная отчетность в отличии от сводной обязана показывать инвесторам и иным заинтересованным лицам итоги финансовой и хозяйственной деятельности групп взаимосвязанных организаций, юридическими самостоятельными, но фактически являющимися общим хозяйственным организмом.

г) В зависимости от содержания – бухгалтерская, статистическая, управленческая, налоговая [5].

Бухгалтерская отчетность представляет собой общую систему показателей, взятых на основании данных бухгалтерского учета об имущественных и финансовых положениях предприятия и результатах их хозяйственной деятельности за отчетные периоды.

Статистическая отчетность характеризуется отдельными экономическими показателями финансово-хозяйственных деятельности предприятия и создается по данным статистических, оперативно-технических и бухгалтерских учетов.

Управленческая отчетность включает данные по важным показателям финансово-хозяйственной деятельности предприятия и используется для оперативного контроля и управления основным хозяйственным процессом. Сроки, периодичность, порядок составления и содержание данной отчетности устанавливаются предприятием самостоятельно. Тем не менее, особенно полезным и результативным является такое создание управленческой отчетности, при котором ее порядок составления и содержание базируются на том же принципе, что и составление бухгалтерской отчетности.

Налоговая отчетность показывает данные, предназначенные для финансовой цели. Она создается в форме декларации по виду платежа. Наряду с этим часть отчетных форм создается по данным бухгалтерского учета, а другие отчетные формы создаются по данным налогового учета, часто ведущегося вместе с бухгалтерским учетом [6].

1.2. Взаимосвязь форм годовой бухгалтерской отчетности

Перекрестно проверить информацию, входящую в отчетные документы, необходимо в целях контролирования ее достоверности и объективности. Конкретных правил, диктующих жесткие алгоритмы проверки, законодателем не установлены, но поскольку ведение бухгалтерского учета регулируется законом № 402-ФЗ от 06.12.2011 и целым рядом ПБУ, определяющими действия бухгалтера во всех сферах учета, то, опираясь на требования этих норм, предприятия самостоятельно вырабатывают основные критерии проверки связи между отчетами.

Отчетные формы информативно дополняют друг друга, помогая бухгалтеру разобраться в их структуре и проверить правильность формирования данных. Обеспечивают проверку взаимосвязи между значениями разных форм, так называемые контрольные соотношения, т.е. значения показателей в строках отчетов, равные между собой или дающие равенство после несложных вычислений.

Рассмотрим в таблице 1 взаимосвязь показателей бухгалтерского баланса и отчета о финансовых результатах.

Таблица 1

Взаимосвязь показателей

Бухгалтерского баланса и Отчета о финансовых результатах

|

Бухгалтерский баланс |

Отчет о финансовых результатах |

|

|

I. Внеоборотные активы |

||

|

строка 1180 «Отложенные налоговые активы» |

разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» |

строка 2450 «Изменение отложенных налоговых активов», значение на конец отчетного периода |

|

III. Капитал и резервы |

||

|

строка 1370 «Нераспределенная прибыль (непокрытый убыток)» |

разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» |

строка 2400 «Чистая прибыль (убыток)», значение на конец отчетного периода |

|

IV. Долгосрочные обязательства |

||

|

строка 1420 «Отложенные налоговые обязательства» |

разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» |

строка 2430 «Изменение отложенных налоговых обязательств», значение на конец отчетного периода |

Таким образом, в таблице представлены те показатели бухгалтерского баланса, которые при правильном заполнении форм должны совпадать. Далее в таблице 2 рассмотрим взаимоувязку показателей бухгалтерского баланса с отчетом об изменениях капитала.

Таблица 2

Взаимосвязь показателей

Бухгалтерского баланса и Отчета об изменениях капитала

|

Бухгалтерский баланс |

Отчет об изменениях капитала |

|

|

III. Капитал и резервы |

I. Движение капитала |

|

|

1 |

2 |

3 |

|

строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» |

графа «На 31 декабря отчетного года» |

строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Уставный капитал» |

|

графа «На 31 декабря предыдущего года» |

строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Уставный капитал» |

|

|

графа «На 31 декабря года, предшествующего предыдущему» |

строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Уставный капитал» |

|

|

строка 1320 «Собственные акции, выкупленные у акционеров» |

графа «На 31 декабря отчетного года» |

строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Собственные акции, выкупленные у акционеров» |

|

графа «На 31 декабря предыдущего года» |

строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Собственные акции, выкупленные у акционеров» |

|

|

графа «На 31 декабря года, предшествующего предыдущему» |

строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Собственные акции, выкупленные у акционеров» |

|

|

сумма строк 1340 «Переоценка внеоборотных средств» и 1350 «Добавочный капитал (без переоценки)» |

графа «На 31 декабря отчетного года» |

строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Добавочный капитал» |

|

графа «На 31 декабря предыдущего года» |

строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Добавочный капитал» |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

|

строка 1360 «Резервный капитал» |

графа «На 31 декабря отчетного года» |

строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Резервный капитал» |

|

графа «На 31 декабря предыдущего года» |

строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Резервный капитал» |

|

|

графа «На 31 декабря года, предшествующего предыдущему» |

строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Резервный капитал» |

|

|

строка 1370 «Нераспределенная прибыль (непокрытый убыток)» |

графа «На 31 декабря отчетного года» |

строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Нераспределенная прибыль (непокрытый убыток)» |

|

графа «На 31 декабря предыдущего года» |

строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Нераспределенная прибыль (непокрытый убыток)» |

|

|

графа «На 31 декабря года, предшествующего предыдущему» |

строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Нераспределенная прибыль (непокрытый убыток)» |

|

|

строка 1300 «Итого капитал» |

графа «На 31 декабря отчетного года» |

строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Итого» |

|

графа «На 31 декабря предыдущего года» |

строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Итого» |

|

|

графа «На 31 декабря года, предшествующего предыдущему» |

строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Итого» |

Далее в таблице 3 рассмотрим то, как взаимосвязаны показатели бухгалтерского баланса с отчетом о движении денежных средств.

Таблица 3

Взаимосвязь показателей

Бухгалтерского баланса и Отчета о движении денежных средств

|

Бухгалтерский баланс |

Отчет о движении денежных средств |

|

|

II. Оборотные активы |

||

|

строка 1250 «Денежные средства и денежные эквиваленты» |

графа «На конец отчетного периода» |

строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», графа «За отчетный период» |

|

графа «На 31 декабря предыдущего года» |

строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода», графа «За отчетный период» равняется строке 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», графа «За предыдущий год» |

|

Также важно представить в таблице 4 взаимосвязь показателей отчета о финансовых результатах и отчета об изменениях капитала.

Таблица 4

Взаимосвязь показателей

Отчета о финансовых результатах и Отчета об изменениях капитала

|

Отчет о финансовых результатах |

Отчет об изменениях капитала |

|

I. Движение капитала |

|

|

строка 2400 «Чистая прибыль (убыток)», графа «За отчетный год» |

либо показатель по строке 3311 «чистая прибыль» графа «Нераспределенная прибыль (непокрытый убыток)», либо показатель по строке 3321 «убыток» графа «Нераспределенная прибыль (непокрытый убыток)» |

|

строка 2400 «Чистая прибыль (убыток)», графа «За аналогичный период предыдущего года» |

либо показатель по строке 3211 «чистая прибыль» графа «Нераспределенная прибыль (непокрытый убыток)», либо показатель по строке 3221 «убыток» графа «Нераспределенная прибыль (непокрытый убыток)» |

Таким образом, отчетные формы бухгалтерской (или финансовой отчетности) характеризуются наличием информационных логических связей (взаимоувязок). Логическая связь выступает дополнением в отчетных формах. Наиболее значимые статьи баланса уточняются в сопутствующих формах.

Именно эти контрольные соотношения помогают разобраться в структуре бухгалтерской отчетности и удостовериться в правильности составления документа.

Бухгалтерская (финансовая) отчетность составляется на базе единой системы данных об имущественном (финансовом) положении организации. Она включает в себя результаты хозяйственной деятельности, сформированные на основе информационных данных бухгалтерского учета.

1.3. Методика анализа показателей годовой бухгалтерской отчетности организации

Методика анализа бухгалтерской отчетности представляет собой совокупность аналитических способов и правил исследования экономики организации, определенным образом подчиненных достижению цели анализа. Методика анализа бухгалтерской отчетности коммерческой организации включает последовательность, периодичность и сроки проведения аналитического исследования; источники информации; приемы анализа; порядок оформления результатов анализа.[7]

Для отображения объективного финансового состояния предприятия используются несколько методов: чтение бухгалтерской отчетности; горизонтальный анализ; вертикальный анализ; трендовый анализ; сравнительный (пространственный) анализ; факторный анализ; метод финансовых коэффициентов.[8]

Чтение бухгалтерской отчетности – общее ознакомление с финансовым положением по данным баланса, приложений к нему и отчета о прибылях и убытках. По данным отчетности выясняется имущественное и финансовое положение предприятия с позиции долгосрочной перспективы; финансовые результаты, регулярно генерируемые данным предприятием; изменения в капитале собственников; ликвидность предприятия.[9]

Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности в разные периоды деятельности. Наиболее распространенными приемами горизонтального анализа являются:

1) простое сравнение статей отчетности и изучение причин их изменений;

2) анализ изменения статей отчетности по сравнению с колебаниями других статей.

Вертикальный (структурный) анализ осуществляют для определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Его можно проводить по исходной или агрегированной отчетности. Вертикальный анализ баланса позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам.

Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц чаще всего применяются одновременно. Трендовый анализ основан на расчете относительных отклонений параметров отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируются возможные значения показателей в будущем, т. е. осуществляется прогнозный анализ.[10]

Сравнительный (пространственный) анализ проводят на основе внутрихозяйственного сравнения отдельных показателей предприятия и межхозяйственных показателей аналогичных компаний-конкурентов. Факторный анализ – это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть, как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном – отдельные элементы соединяют в общий результативный показатель. Для достижения более высокой точности результатов необходимо постоянно корректировать набор показателей и значения коэффициентов весового влияния каждого показателя с учетом вида экономической деятельности и других перечисленных условий.

Метод финансовых коэффициентов – расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. При проведении аналитической работы следует учитывать следующие факторы:

1) эффективность применяемых методов планирования;

2) достоверность бухгалтерской отчетности;

3) использование различных методов учета (учетной политики);

4) уровень диверсификации деятельности других предприятий;

5) статичность применяемых коэффициентов.

Методика анализа и оценки финансовой деятельности коммерческой организации должна включать три основных этапа.

Первый этап. Выделяются основные (главные, приоритетные) вопросы деятельности фирмы.

Второй этап. Разрабатывается система показателей, наилучшим образом характеризующая различные функции и подсистемы организации, а также критерии оценки и пороговые значения показателей.

Третий этап. Выявляются взаимосвязи между показателями, проводится факторный анализ, грамотно в логической последовательности формулируются выводы, разрабатываются ряд предложений и варианты их реализации.

При этом главным является обеспечение системности, взаимосвязи между отдельными блоками анализа и единства результатов расчетов по каждому разделу.[11] В рамках данной работы рассмотрим лишь наиболее популярные показатели, применяемые в анализе бухгалтерской отчетности. В таблице 5 представлен алгоритм оценки финансового состояния организации по данным бухгалтерской отчетности.

Таблица 5

Технология и этапы анализа и оценки финансовой деятельности коммерческой организации по данным бухгалтерской отчетности

|

Этапы анализа финансового состояния |

Поэтапные результаты анализа финансового состояния |

|

1. Исходные данные |

Баланс организации, отчет о финансовых результатах и их использовании |

|

2. Предварительная оценка (актив, пассив, имущество) |

Динамика абсолютных и удельных финансовых показателей |

|

3. Анализ финансовой устойчивости: |

Определяется тип финансовой устойчивости. |

|

4. Анализ ликвидности баланса |

Оценка текущей и перспективной ликвидности и определение значений коэффициента ликвидности |

|

5. Анализ платежеспособности |

Абсолютные значения коэффициентов на начало и конец анализируемого периода |

|

6. Анализ и оценка финансовой деятельности коммерческой организации |

Динамика показателей прибыли, деловой активности, рентабельности на начало и конец анализируемого периода |

Предлагаемые в экономической литературе разными авторами финансовые показатели можно представить в следующих группах:

1. Показатели ликвидности - раскрывают характер отношения между оборотными активами и краткосрочными пассивами и отражают способность компании вовремя выполнить обязательства.

2. Показатели контроля и регулирования долговых отношений - измеряют объем финансирования фирмы за счет привлеченных средств и ее способность погашать долговые обязательства.

3. Показатели прибыльности (рентабельности) - отражают влияние ликвидности, управления активами и регулирования долговых отношений на прибыль фирмы.[12]

Показатели ликвидности раскрывают характер отношения между оборотными активами и краткосрочными обязательствами (текущими пассивами) и отражают способность компании вовремя выполнить свои финансовые обязательства. В практике проведения финансового анализа используются следующие показатели (таблица 6).

Таблица 6

Показатели оценки ликвидности[13]

|

Коэффициент |

Методика расчета |

Нормативное значение |

|

Коэффициент текущей ликвидности |

где ОА – оборотные активы; ЗК – займы и кредиты; КЗ – кредиторская задолженность; Коп – прочие краткосрочные обязательства. |

1,5 – 2,5 |

|

Коэффициент быстрой ликвидности |

где ДЗк – краткосрочная дебиторская задолженность; КФВ – краткосрочные финансовые вложения; ДС – денежные средства. |

0,7 - 1 |

|

Коэффициент абсолютной ликвидности |

|

> 0,2 |

Показатели финансовой устойчивости указывают, насколько устойчиво предприятие, насколько сильна зависимость организации от заемных средств, насколько свободно оно может маневрировать собственным капиталом без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя (таблица 7).

Таблица 7

Показатели финансовой устойчивости[14]

|

Коэффициент |

Методика расчета |

Нормативное значение |

|

Коэффициент концентрации заемного капитала |

где ДО – долгосрочные обязательства; КО – краткосрочные обязательства; П – пассивы. |

> 0,5 |

|

Коэффициент финансовой зависимости |

|

0,25 – 1,0 |

|

Коэффициент маневренности собственного капитала |

|

> 0,5 |

|

Коэффициент соотношения заемных и собственных средств |

где ДБП – доходы будущих периодов; РПР – резервы предстоящих расходов. |

< 1 |

где СК – собственный капитал.

где СК – собственный капитал. где ВА – внеоборотные активы.

где ВА – внеоборотные активы.

Показатели рентабельности отражают влияние показателей ликвидности, управления активами и регулирования долговых отношений на результаты деятельности организации (таблица 8).

Таблица 8

Показатели рентабельности деятельности[15]

|

Коэффициент |

Методика расчета |

|

Коэффициент общей рентабельности |

|

|

Коэффициент рентабельности собственного капитала |

где ВА – внеоборотные активы; СКнг – собственный капитал на начало периода; СКкг – собственный капитал на конец периода. |

|

Коэффициент рентабельность продаж |

|

|

Коэффициент рентабельность затрат |

|

где ДФВ – долгосрочные финансовые вложения; В – выручка.

где ДФВ – долгосрочные финансовые вложения; В – выручка.

где Ппр – прибыль от продаж.

где Ппр – прибыль от продаж. где С – себестоимость; КР – коммерческие расходы; УР – управленческие расходы.

где С – себестоимость; КР – коммерческие расходы; УР – управленческие расходы.Общая рентабельность – показатель того, какую часть от выручки составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

Таким образом, в рыночной экономике сформировалась система методов предварительной диагностики и возможной защиты организации от банкротства, так как предполагаемое банкротство можно диагностировать на ранних стадиях, что позволяет своевременно отреагировать на проблему и воспользоваться механизмом защиты или обосновать необходимость применения последовательных процедур по реорганизации организации.

Глава 2. Порядок формирования показателей годовой отчетности на примере предприятия

2.1. Финансово-экономическая характеристика предприятия

Компания - ООО "Югпромгаз", генеральный директор - Шахвалиев Микаил Батырович. Адрес: 416474, Астраханская область, Приволжский район, село Кулаковка, улица Рождественского (Кулаковский Промузел Те, 29 а), ИНН 3013003205, ОГРН 1023000804210.

На сегодняшний день компания располагает собственным производством полного цикла, конструкторским и проектным подразделениями, а также полностью укомплектовано штатом специалистов, необходимых для монтажа, запуска и наладки производимых объектов.

Рыночный опыт компании не ограничен временем её существования как ООО «Югпромгаз», а является производной от опыта её создателей и квалификации сотрудников.

Основные направления деятельности:

- разработка и производство объектов теплоэнергетики;

- разработка и производство объектов электроэнергетики;

- разработка, испытание и внедрение новых видов продукции.

Основной перечень предлагаемой ООО «Югпромгаз» продукции:

- водогрейные котельные (серийные или по индивидуальным проектам);

- паровые котельные (серийные или по индивидуальным проектам);

- контейнерные котельные;

- крышные котельные;

- мобильные дизельные котельные (аварийный или временный источник тепла);

- котлы наружного размещения;

- газопоршневые электростанции (в контейнере или на раме).

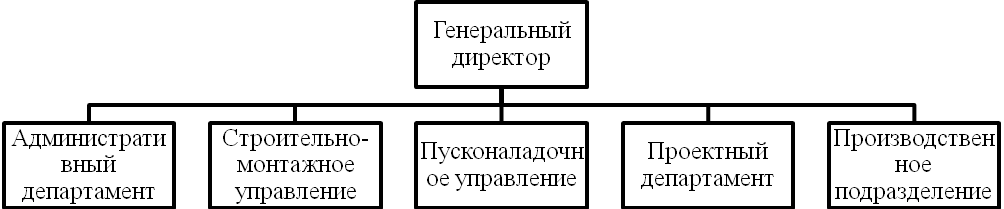

Компания «Югпромгаз» имеет в своем составе все необходимые подразделения для реализации полного пакета услуг по поставке готовых решений на рынке тепло- и электроэнергетики. Организационная структура ООО «Югпромгаз» представлена на рисунке 1.

Рис. 1. Организационная структура ООО «Югпромгаз»

Административный департамент - основной центр обслуживания и взаимодействия с клиентами. Располагается в головном офисе компании. Выполняет функцию контроля и объединяет усилия всех подразделений в единый пакет услуг для заказчика.

Проектное и конструкторское бюро. Выполняет весь комплекс проектных работ, начиная с проектирования и привязки стандартных котельных и заканчивая генеральным проектированием районных тепловых и электрических станций.

Производственное подразделение компании. Располагает площадью в 12 000 кв. метров, всем необходимым оборудованием и персоналом для полного цикла производства модульных котельных и энергокомплексов. Достигнутая степень автоматизации этапов производства позволяет в значительной степени снизить количество проводимых ручных операций и влияние человеческого фактора, что повышает качество и конкурентоспособность изготавливаемой продукции. Трехступенчатый контроль качества способствует повышению надежности и эксплуатационных характеристик выпускаемой продукции.

Строительно-монтажное управление. Имеет в своем распоряжении несколько мобильных монтажных бригад, выполняющих монтаж модульных котельных полной заводской готовности, а также один строительно-монтажный комплекс быстрого развертывания для строительства крупных объектов на месте.

Сервисное подразделение компании. Осуществляет запуск и ввод в эксплуатацию построенных объектов, проводит сервисное, гарантийное и постгарантийное обслуживание объектов.

Важнейшим принципом компании ООО «Югпромгаз» является непрерывное совершенствование не только продукции и технологии производства, но и поддержание хороших взаимоотношений в коллективе и коммуникаций с партнерами. Свидетельством надежности и непоколебимости этих принципов служит тот факт, что сотрудники, пришедшие в год ее основания, продолжают трудиться и по настоящее время, вкладывая силы и знания в общее для нас всех дело.

Важной характеристикой предприятия является динамика основных экономических показателей его деятельности: доходов, расходов, прибыли и прочих. Данные показатели по ООО «Югпромгаз» представлены в таблице 9.

Таблица 9

Основные экономические показатели деятельности ООО «Югпромгаз» 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темпы роста, |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 Выручка от продажи продукции, тыс. руб |

212566 |

259492 |

364748 |

152182 |

105256 |

171,59 |

140,56 |

|

2 Полная себестоимость проданной продукции, тыс. руб |

196857 |

241271 |

346428 |

149571 |

105157 |

175,98 |

143,58 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

3 Прибыль от продажи продукции, тыс. руб |

15709 |

18221 |

18320 |

2611 |

99 |

116,62 |

100,54 |

|

4 Прибыль до налогообложения, тыс. руб |

6144 |

500 |

1078 |

-5066 |

578 |

17,55 |

215,60 |

|

5 Чистая прибыль, тыс. руб |

4669 |

380 |

862 |

-3807 |

482 |

18,46 |

226,84 |

|

6 Среднегодовая стоимость основных фондов, тыс. руб |

89638 |

98763 |

115102 |

25464 |

16339 |

128,41 |

116,54 |

|

7 Средние остатки оборотных средств, тыс. руб |

70309 |

68543 |

116956 |

46647 |

48413 |

166,35 |

170,63 |

|

8 Среднесписочная численность персонала, чел. |

83 |

80 |

84 |

1 |

4 |

101,20 |

105,00 |

|

9 Фонд оплаты труда, тыс. руб. |

25140 |

26874 |

27810 |

2670 |

936 |

110,62 |

103,48 |

|

10 Затраты на 1 руб объема продукции, коп. |

0,92 |

0,92 |

0,95 |

0,03 |

0,02 |

102,93 |

102,45 |

|

11 Фондоотдача, руб/руб |

2,37 |

2,63 |

3,17 |

0,80 |

0,54 |

133,63 |

120,61 |

|

12 Фондовооруженность, тыс. руб/чел. |

1079,9 |

1234,5 |

1370,2 |

290,29 |

135,72 |

126,88 |

110,99 |

|

13 Коэффициент оборачиваемости оборотных средств, кол-во оборотов |

3,02 |

3,79 |

3,12 |

0,10 |

-0,67 |

103,15 |

82,38 |

|

14 Период оборачиваемости оборотных средств, дней |

120,73 |

96,41 |

117,04 |

-3,69 |

20,62 |

96,94 |

121,39 |

|

15 Производитель-ность труда, тыс. руб/чел |

2561,0 |

3243,6 |

4342,2 |

1781,2 |

1098,6 |

169,55 |

133,87 |

|

16 Среднемесячная заработная плата, тыс. руб |

25,24 |

27,99 |

27,59 |

2,35 |

-0,40 |

109,30 |

98,56 |

На протяжении 3-х лет наблюдается рост объема реализации проектов - на 71,59 % в 2018 гг. по сравнению с 2017 г. Прибыль от продаж увеличилась в 2017 г. на 0,54 %, в 2018 г. на 16,62 %. Однако, за исследуемый период наблюдается снижение чистой прибыли на 3807 тыс. руб. по сравнению с 2017 г.

В связи с расширением производства средняя годовая стоимость основных производственных фондов увеличилась на 28,41 % в 2018 г. по сравнению с 2017 г. Опережающий темп роста выручки относительно роста основных производственных фондов обусловил увеличение показателей фондоотдачи в 2018 г на 33,63 % по сравнению с 2017 г.

Затраты на 1 руб. реализации проектов вследствие опережающего роста себестоимости относительно роста выручки увеличились в 2018 г. на 2,93 %.

Фондовооруженность вследствие опережающего темпа роста основных производственных фондов относительно роста численности персонала увеличилась в 2018 г. на 26,88 %, в 2017 г. на 10,99 %. Производительность труда 1-го работающего вследствие опережающего роста выручки относительно роста численности персонала выросла в 2018 г. на 69,55 %.

Фонд заработной платы растет за все три года, однако выработка на одного работника в 2018 г. по сравнению с 2017 г. снижается, что свидетельствует о снижении эффективности использования трудовых ресурсов.

Таким образом, анализируя показатели таблицы 9, можно сделать вывод об увеличении масштабов деятельности предприятия, росте экономических показателей деятельности, увеличении эффективности текущей деятельности.

2.2. Порядок заполнения форм годовой отчетности предприятия

Порядок заполнения форм бухгалтерской (финансовой) отчетности будет рассмотрен на примере ООО "Югпромгаз". В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» установлен следующий обязательный перечень форм отчетности для коммерческих организаций:

- бухгалтерский баланс;

- отчет о финансовых результатах.

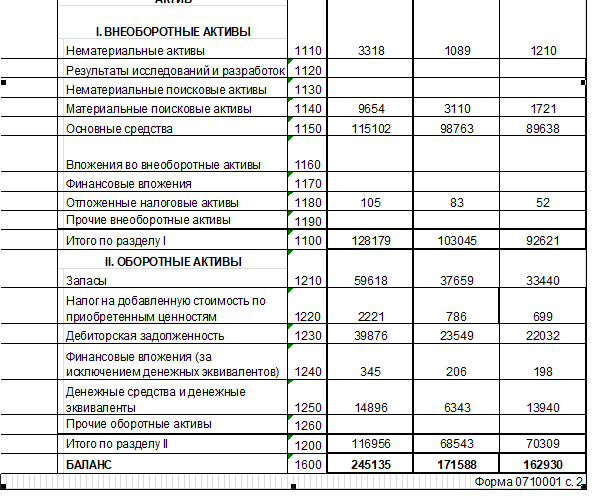

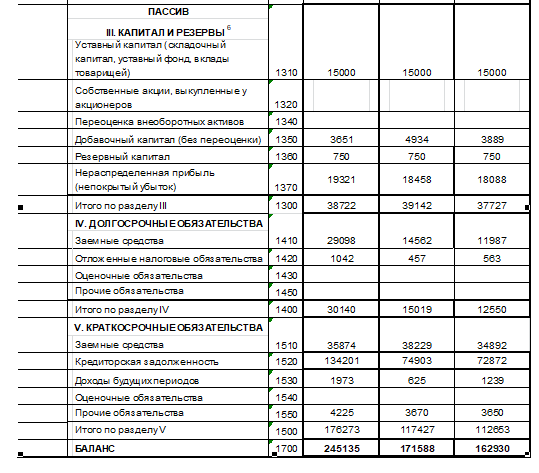

Рассмотрим порядок формирования статей бухгалтерского баланса на предприятии. Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода. В таблице 10 представлен построчный порядок заполнения бухгалтерского баланса у

ООО "Югпромгаз".

Таблица 10

Техника заполнения статей бухгалтерского баланса

|

Код строки |

Номер счета |

Источник информации |

Расчетная формула |

|

|

1 |

2 |

3 |

4 |

|

|

1110 |

04,05 |

Главная книга |

Сальдо 04 – Сальдо 05 |

|

|

1120 |

Сумма расходов на завершенные НИОКР |

Счет 04 |

||

|

1130 |

01, 02 |

Главная книга |

Сальдо 01 – Сальдо 02 |

|

|

1140 |

03,02 |

Главная книга |

Сальдо 03 – Сальдо 04 |

|

|

1150 |

58, 55, 59, 73 |

Главная книга |

Дт. 58, срок более 12 месяцев + Дт. 55 – Кт.59 + Дт.73 |

|

|

1160 |

09 |

Главная книга |

Дт. 09 |

|

|

1170 |

07,08 |

Главная книга |

Дт.07+Дт. 08 |

|

|

1180 |

Отложенные налоговые активы |

|||

|

1190 |

Главная книга |

Прочие внеоборотные активы |

||

|

1100 |

Итого |

Расчетно |

стр. 1110 + стр. 1120 + стр. 1130 + стр. 1140 + стр. 1150 + стр. 1160 + стр. 1170+ стр. 1190 |

|

|

1210 |

10 |

Главная книга Ведомость № 10 |

Дт.10, 41,44, 97 |

|

|

1220 |

19 |

Главная книга Ведомость № 17 |

Дт.19 |

|

|

1230 |

62,60,66, 67,71… |

Главная книга Ведомость № 16 |

Дт.62+Дт.71 |

|

|

1240 |

58 |

Главная книга ж.-о. №3 |

Дт.58 |

|

|

1250 |

50,51, 52 |

Главная книга Ведомость №1, №2, ж.-о.№2, №1, №3 |

Дт.50+Дт.51+Дт.57 |

|

|

1260 |

Указывается сумма прочих оборотных активов на конец отчетного периода, не вошедших в предыдущие строки раздела 1 бухгалтерского баланса |

|||

|

1200 |

Итого |

Расчетно |

стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260. |

|

Продолжение таблицы 10

|

1 |

2 |

3 |

4 |

|

|

61600 |

Баланс |

Расчетно |

стр. 1100 + стр. 1200. |

|

|

1310 |

80 |

Главная книга |

Кт.80 |

|

|

1320 |

81 |

Главная книга |

Дт.81 |

|

|

1340 |

83 |

Главная книга |

Кт.83 в части переоценки внеоборотных активов |

|

|

1350 |

83 |

Главная книга |

Кт.83 |

|

|

1360 |

82 |

Главная книга |

Кт.82 |

|

|

1370 |

84 |

Главная книга |

Счет 84 |

|

|

1300 |

Итого |

Расчетно |

стр. 1310 + стр. 1320 + стр. 1340 + стр. 1350 + стр. 1360 + стр. 1370 |

|

|

1410 |

67 |

Главная книга |

Счет 67 |

|

|

1420 |

77 |

Главная книга |

Кт.77 |

|

|

1430 |

96 |

Главная книга |

Счет 96 |

|

|

1450 |

указывается сумма прочих долгосрочных обязательств организации на конец отчетного периода, не вошедших в предыдущие строки |

|||

|

1400 |

Итого |

Расчетно |

стр. 1410 + стр. 1420 + стр. 1440 + стр. 1450 |

|

|

1510 |

66 |

Главная книга |

Кт. 66 |

|

|

1520 |

60, 70,69,68,62,71,73,76 |

Главная книга |

Сумма счетов 60, 70,69,68,62,71, 73,76, 75 |

|

|

1530 |

98 |

Главная книга |

Счет 98 |

|

|

1540 |

96 |

Главная книга |

Счет 96 |

|

|

1550 |

указывается сумма прочих краткосрочных обязательств организации на конец отчетного периода, не вошедших в предыдущие строки |

|||

|

1500 |

Итого |

Расчетно |

стр. 1510 + стр. 1520 + стр. 1530 + стр. 1540 + стр. 1550. |

|

|

1700 |

Баланс |

Расчетно |

стр. 1300 + стр. 1400 + стр. 1500 |

|

В таблице 10 «Техника заполнения статей бухгалтерского баланса» рассмотрены:

- счета, которые применяются при заполнении данной формы;

- основные источники информации, для заполнения статей бухгалтерского баланса;

- расчетные формулы необходимые, для определения показателей отчетности.

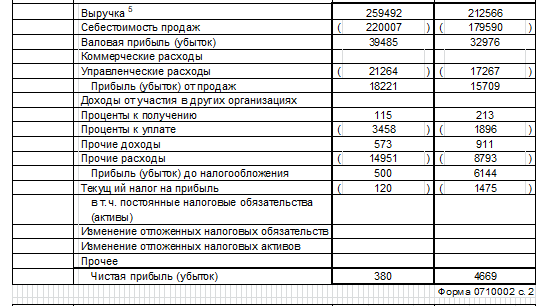

Рассмотрим порядок формирования статей отчета о финансовых результатах. При формировании отчета о финансовых результатах необходимо использовать суммы, из журнала хозяйственных операций формируемого на предприятии. В таблице 11 представим технику заполнения строк отчета о финансовых результатах у ООО "Югпромгаз".

Таблица 11

Техника заполнения отчета о финансовых результатах

|

Код строки |

Номер счета |

Расчетная формула |

|

2110 |

90.1 |

Кт. 90.1 – Дт.90.3 |

|

2120 |

90.2 |

Дт.90.2 |

|

2100 |

Итого |

стр. 2110 – стр. 2120 |

|

2210 |

90.2, 44 |

Дт.90.2 Кт.44 |

|

2220 |

90.2, 26 |

Дт.90.2 Кт.26 |

|

2200 |

Расчетно |

стр. 2100 – стр. 2120 – стр. 2220 |

|

2310 |

76,91 |

Дт.76 Кт.91 |

|

2320 |

91, |

Дт.76 Кт. 91.1 |

|

2330 |

91.1 |

Дт.91.1 Кт.76 |

|

2340 |

91.1 |

Кт.91.1 |

|

2350 |

91.2 |

Дт. 91.2 |

|

2300 |

Расчетно |

стр. 2200 + стр. 2310 + стр. 2320 + стр. 2340 – стр. 2330 – стр. 2350 |

|

2410 |

99,68 |

Сумма Дт.99Кт68 |

|

2430 |

77 |

Остаток по счету 77 |

|

2450 |

09 |

Остаток по счету 09 |

|

2460 |

99,68 |

Сумма Дт.99Кт68 |

|

2400 |

Расчетно |

стр. 2300 – стр. 2410 + (-) стр. 2430 - (+) стр. 2450 + (-) стр. 2460 |

Порядок заполнения форм бухгалтерской отчетности – трудоемкий процесс, требующий особого внимания как со стороны лиц заполняющих формы отчетности, так и со стороны руководства. Помимо бухгалтерской отчетности предприятия формируют и представляют в соответствующие органы налоговую и статистическую отчетность.

2.3. Анализ деятельности предприятия по данным отчетности

Данные бухгалтерской финансовой отчетности используются для проведения детального анализа.

Первый этап анализа ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В таблице 12 представлена группировка активов и пассивов баланса ООО «Югпромгаз».

Таблица 12

Группировка и сопоставление статей актива и пассива баланса ООО «Югпромгаз» за 2016 – 2018 гг.

|

Активы |

2016 год |

2017 год |

2018 год |

|

Группа А1 |

14138 |

6549 |

15241 |

|

Группа А2 |

22032 |

23549 |

23549 |

|

Группа А3 |

34139 |

38445 |

61839 |

|

Группа А4 |

92621 |

103045 |

128179 |

|

Пассивы |

2016 год |

2017 год |

2018 год |

|

Группа П1 |

72872 |

74903 |

134201 |

|

Группа П2 |

38542 |

41899 |

39876 |

|

Группа П3 |

13789 |

15644 |

32113 |

|

Группа П4 |

37727 |

39 142 |

38 722 |

|

А1 ≥ П1 – не соответствует неравенству |

-58734 |

-68354 |

-118960 |

|

А2 ≥ П2 – не соответствует неравенству |

-16510 |

-18350 |

-16327 |

|

А3 ≥ П3 – соответствует неравенству |

20350 |

22801 |

29726 |

|

А4 ≤ П4 – не соответствует неравенству |

-54894 |

-63903 |

-89457 |

Данные таблицы позволяют сделать вывод, что на всем протяжении анализируемого периода из четырех неравенств соблюдается только одно. Сокращение группы наиболее ликвидных активов, выявленное в процессе горизонтального и вертикального анализа, привело к тому, что за три анализируемых периода разница между наиболее ликвидными активами и наиболее срочными обязательствами выросла практически в два раза.

По второму неравенству, которое отражает сопоставление быстро реализуемых активов и краткосрочных пассивов, сумма несоответствия практически одинаковая на всем протяжении анализируемого периода. Связано это с тем, что краткосрочные пассивы и дебиторская задолженность предприятия показывают примерно равный темп роста.

Третье неравенство, отражающее сопоставление медленно реализуемых активов и долгосрочных пассивов, соблюдается на всем протяжении анализируемого периода. Это позволяет сделать вывод, что у исследуемого предприятия имеется определенный запас финансовой прочности в перспективе, но он весьма мал, поскольку сумма превышения группы медленно реализуемых активов составляет всего 12,1% от валюты баланса.

Четвертое неравенство, равно как и два первые неравенства, не соблюдается на всем протяжении анализируемого периода. Кроме этого, преимущественный темп роста труднореализуемых активов превышает темпы роста постоянных пассивов, а, следовательно, внеоборотные активы финансируются не за счет собственных средств исследуемого предприятия.

Проведенные расчеты текущей и перспективной ликвидности в абсолютном выражении подтверждают ранее сделанные выводы и показывают, что исследуемое предприятие в качестве основного финансового ресурса для развития своей деятельности использует кредиторскую задолженность.

Однако, расчет ликвидности баланса в абсолютном выражении является приближенным, более точную оценку дает расчет финансовых коэффициентов, данный расчет является вторым этапом анализа ликвидности (табл. 13).

Таблица 13

Анализ коэффициентов ликвидности баланса и платежеспособности ООО «Югпромгаз» за 2016 – 2018 гг.

|

Показатели |

Периоды |

Изменение (+,-) |

|||

|---|---|---|---|---|---|

|

2016 год |

2017 год |

2018 год |

2017 г к 2016 год |

2018 г к 2017 г |

|

|

Общий показатель платежеспособности, (L1) |

0,37 |

0,30 |

0,28 |

-0,07 |

-0,02 |

|

Коэффициент абсолютной ликвидности, (L2) |

0,13 |

0,06 |

0,09 |

-0,07 |

0,03 |

|

Коэффициент срочной ликвидности (критической оценки), (L3) |

0,32 |

0,26 |

0,32 |

-0,07 |

0,06 |

|

Коэффициент текущей ликвидности, (L4) |

0,63 |

0,59 |

0,67 |

-0,04 |

0,08 |

|

Коэффициент маневренности функционирующего капитала, (L5) |

-0,83 |

-0,80 |

-1,08 |

0,03 |

-0,28 |

|

Доля оборотных средств в активах, (L6) |

0,43 |

0,39 |

0,48 |

-0,04 |

0,09 |

|

Коэффициент обеспеченности собственными средствами, (L7) |

-0,78 |

-0,93 |

-0,76 |

-0,15 |

0,17 |

Представленные расчеты показывают, что за анализируемый период все коэффициенты не соответствуют минимально необходимым значениям. При этом, общий показатель платежеспособности исследуемого предприятия имеет тенденцию к снижению на 0,7 п.п. и 0,02 п.п. соответственно в 2017 и в 2018 гг.

Коэффициенты абсолютной ликвидности, срочной ликвидности, текущей ликвидности имеют минимальный положительный рост в 2018 году, однако указанного прироста недостаточно для достижения нормальных значений ликвидности.

Значения абсолютной, срочной, текущей ликвидности позволяют сделать следующие выводы:

- за счет денежных средств и краткосрочных финансовых вложений исследуемое предприятие в 2016 году могло покрыть порядка 13% краткосрочных обязательств, в 2017 – 2018 гг. соответственно только 6% и 9%;

- за счет денежных средств, краткосрочных финансовых вложений и дебиторской задолженности исследуемое предприятие в 2016 и 2017 году могло покрыть порядка 32% краткосрочных обязательств, в 2018 году не более 26%;

- за счет мобилизации всех оборотных средств исследуемое предприятие могло покрыть в 2016 году 63% текущих обязательств, в 2017 – 2018 гг. 59% и 67%.

Таким образом, на основании расчетов коэффициентов абсолютной, срочной, текущей ликвидности можно сделать вывод, что платежеспособность предприятия очень низкая, и в первую очередь это касается наиболее срочных обязательств.

Для анализа финансовых результатов используются данные формы № 2 «Отчет о финансовых результатах», в таблице 14 представлен анализ и динамика финансовых результатов ООО «Югпромгаз» за 2016 – 2018 гг.

Таблица 14

Анализ финансовых результатов ООО «Югпромгаз» за 2016 – 2018 гг., тыс. руб.

|

Показатель |

2016 год |

2017 год |

Изменение за период |

2018 год |

Изменение за период |

||

|

(+,) |

в % |

(+,) |

в % |

||||

|

Доходы и расходы по обычным видам деятельности |

|||||||

|

Выручка-нетто за минусом НДС |

212566 |

259492 |

46926 |

22,1 |

364748 |

105256 |

40,6 |

|

Себестоимость |

179590 |

220007 |

40417 |

22,5 |

317050 |

97043 |

44,1 |

|

Валовая прибыль |

32976 |

39485 |

6509 |

19,7 |

47698 |

8213 |

20,8 |

|

Управленческие расходы |

17267 |

21264 |

3997 |

23,1 |

29378 |

8114 |

38,2 |

|

Прибыль (убыток) от продаж |

15709 |

18221 |

2512 |

16,0 |

18320 |

99 |

0,5 |

|

Прочие доходы и расходы |

|||||||

|

Проценты к получению |

213 |

115 |

-98 |

-46,0 |

227 |

112 |

97,4 |

|

Проценты к уплате |

1896 |

3458 |

1562 |

82,4 |

3431 |

-28 |

-0,8 |

|

Прочие доходы |

911 |

573 |

-338 |

-37,1 |

994 |

421 |

73,5 |

|

Прочие расходы |

8793 |

14951 |

6158 |

70,0 |

15032 |

81 |

0,5 |

|

Прибыль (убыток) до налогообложения |

6144 |

501 |

-5644 |

-91,9 |

1079 |

579 |

115,6 |

|

Текущий налог на прибыль |

1475 |

120 |

-1354 |

-91,9 |

216 |

96 |

79,7 |

|

Чистая прибыль (убыток) отчетного периода |

4669 |

380 |

-4289 |

-91,9 |

863 |

483 |

126,9 |

В 2017 году темп роста выручки составил 22,1%, в 2018 году 40,6%. Таким образом, можно резюмировать, что продукция исследуемого предприятия востребована рынком, кроме этого макроэкономические кризисные тенденции не оказали существенного влияния на уровень сбыта.

Имеется весомый отрицательный момент – темпы роста расходов предприятия, в том числе затраты на себестоимость, превышают темпы роста доходов. Так, например, темп роста себестоимости в 2017 году составил 22,5%, а в 2018 году 44,1%. В результате чего темп роста валовой прибыли и в 2017 году и в 2018 году примерно одинаковый – соответственно 19,7% и 20,8%.

Темп роста управленческих расходов исследуемого предприятия на протяжении всего анализируемого периода превышает темп роста валовой прибыли, в 2017 году темп роста управленческих расходов 23,1%, в 2018 году 38,2%.

Учитывая, что управленческие расходы в первую очередь включают затраты на оплату труда руководства, полученные данные подтверждают сделанный ранее вывод о неэффективном управлении исследуемым предприятием.

В результате преимущественного темпа роста расходов по сравнению с доходами темп роста прибыли от продаж (операционной прибыли) в 2017 году составил 16%, в 2018 году 0,5%. Следовательно, в 2018 году сумма операционной прибыли исследуемого предприятия равна сумме 2017 года. С учетом инфляции, которая в 2018 году составила 8,8%, можно резюмировать, что исследуемое предприятие несет скрытые издержки.

Анализируя прочие доходы и расходы предприятия, можно отметить, что здесь наблюдается аналогичная тенденция. Проценты к уплате и прочие расходы предприятия в 2017 году показали максимальный темп роста - соответственно 82,4% и 70%. В результате чего прибыль до налогообложения и чистая прибыль сократились на 91,9%.

В 2018 году за счет роста прочих доходов на 73,5% исследуемое предприятие смогло увеличить уровень прибыли до налогообложения и уровень чистой прибыли более чем в два раза от уровня 2017 года. Однако по-прежнему, уровень чистой прибыли минимальный, в результате чего собственные инвестиционные возможности предприятия ограничены и предприятие вынуждено прибегать к увеличению заемных средств.

Представленные выше данные позволяют перейти к анализу рентабельности деятельности исследуемого предприятия. Анализ рентабельности дает информацию об эффективности деятельности предприятия, в то время как анализ финансовых результатов показывает доходность деятельности. В таблице 15 представлены показатели рентабельности и их динамика в исследуемом предприятии за 2016 – 2018 гг.

Расчеты показывают, что если в 2016 году показатель рентабельности продаж составлял 7,4%, то уже в 2017 – 2018 гг. данный показатель снизился до 7% и 5% соответственно, связано это с преимущественным темпом роста затрат на себестоимость по сравнению с темпом роста выручки предприятия.

Таблица 15

Анализ показателей рентабельности деятельности ООО «Югпромгаз» за 2016 – 2018 гг.

|

Показатель |

Период |

Изменение (+,-) |

|||

|

2016 год |

2017 год |

2018 год |

2017 г к 2016 г |

2018 г к 2017 г |

|

|

Рентабельность продаж (R1) |

7,4 |

7,0 |

5,0 |

-0,4 |

-2,0 |

|

Бухгалтерская рентабельность (R2) |

2,9 |

0,2 |

0,3 |

-2,7 |

0,1 |

|

Чистая рентабельность (R3) |

2,2 |

0,1 |

0,2 |

-2,1 |

0,1 |

|

Экономическая рентабельность (R4) |

2,9 |

0,2 |

0,4 |

-2,6 |

0,1 |

|

Рентабельность оборотных активов (R5) |

6,6 |

0,6 |

0,7 |

-6,1 |

0,2 |

|

Рентабельность собственного капитала (R6) |

12,4 |

1,0 |

2,2 |

-11,4 |

1,3 |

Иные показатели рентабельности показали больший темп снижения. Так, например, показатель бухгалтерской (операционной) рентабельности снизился с 2,9% в 2016 году до 0,2% и 0,3% в 2017 и в 2018 гг. соответственно. Темп снижения составил 2,7 п.п., таким образом, если в 2016 году на 1000 руб. выручки предприятие получало 29 руб. операционной прибыли, то уже 2017 – 2018 гг. на каждые 1000 руб. выручки приходилось не более 2 – 3 руб. операционной прибыли. Аналогичная ситуация наблюдается и по рентабельности чистой прибыли и экономической рентабельности исследуемого предприятия.

Показатели рентабельности, характеризующие прибыльность активов и капитала предприятия, имеют наибольший темп снижения. Если в 2016 году на каждые 1000 руб., инвестированных в оборотные активы предприятия, приходилось 60 руб. чистой прибыли, то уже в 2017 – 2018 году не более 6–7 руб.

Соответственно, если в 2016 году на каждую 1000 руб. собственного капитала приходилось порядка 124 руб. чистой прибыли, то уже 2017 – 2018 гг. не более 10 – 20 руб. чистой прибыли. Очевидно, что эффективность использования оборотных активов и капитала предприятия снизилась практически в 10 раз.

Таким образом, анализ рентабельности деятельности предприятия позволяет сделать вывод о том, что в исследуемом предприятии не оптимизировано управление затратами и расходами, в результате чего прибыльность предприятия критически снизилась, соответственно снизились возможности реинвестирования и выросла зависимость от внешнего финансирования.

2.4. Мероприятия по совершенствованию показателей отчетности

Итак, в рамках работы было выявлено, что все рассчитанные показатели исследуемого предприятия свидетельствуют о неустойчивом финансовом положении, которое можно классифицировать как стадию ближнего банкротства. Одной из основных причин снижения финансовой устойчивости, а, следовательно, и платежеспособности является невозможность предприятия финансировать свою деятельность за счет собственных денежных средств, поскольку затраты предприятия очень высокие, соответственно чистая получаемая прибыль минимальна.

При этом стоит обратить внимание на то, что сумма дебиторской задолженности более чем в 4 раза меньше суммы кредиторской задолженности, следовательно, предприятие использует кредиторскую задолженность как условно бесплатный ресурс.

Таким образом, предприятию необходимо оптимизировать систему управления расходами, доходами, а также систему управления дебиторской и кредиторской задолженностью с целью повышения финансовой устойчивости, ликвидности и платежеспособности. Для этого имеется несколько основных направлений:

- во-первых, снизить уровень затрат на себестоимость – найти резервы сокращения расходов;

- во-вторых, повысить уровень выручки от реализации продукции, т.е. повысить объемы сбыта;

- в-третьих, минимизировать суммы кредиторской задолженности и увеличить сумму реинвестированных средств в активы предприятия.

Рассмотрим каждое из представленных направлений более подробно.

Оптимизация расходов на себестоимость достигается за счет выявления непроизводительных затрат материалов в производственных процессах. Одним из направлений деятельности ООО «Югпромгаз» является производство объектов теплоэнергетики, в котором участвуют различные материалы и покупные изделия. Также затраты на производство включают: затраты на содержание и эксплуатацию оборудования, затраты на электроэнергию, потребляемую одной единицей оборудования, Интернет-трафик и т.д.

Расчет экономии затрат на материалы, используемые в производственных процессах, производится по следующему алгоритму на основании факторного анализа.

Влияние этих факторов можно определить способом цепной подстановки и/или способом абсолютных разниц. Алгоритм расчета факторов влияния на изменение объемов выпуска за счет эффективности использования сырья, материалов и запасов:

Фактор влияния «масса заготовленного сырья»:

(1)

(1)

Фактор влияния «изменение переходящих остатков»:

(2)

(2)

Фактор влияния «изменение массы отходов»:

(3)

(3)

Фактор влияния «изменение расхода сырья на единицу продукции»:

(4)

(4)

Полученные в результате расчетов данные об экономии затрат на материалы для производства продукции представлены в таблице 16.

Таблица 16

Расчет экономии потерь материалов и резервов сокращения затрат на себестоимость в ООО «Югпромгаз», тыс. руб.

|

Показатель |

2016 год |

2017 год |

(+,-) |

2018 год |

(+,-) |

|

Объем запасов для производства продукции |

7924 |

9596 |

1672 |

12037 |

2441 |

|

Изменение переходящих остатков |

300 |

-150 |

-450 |

-270 |

-120 |

|

Отходы материалов |

370 |

480 |

110 |

810 |

330 |

|

Расход материала на производство продукции |

7254 |

9266 |

2012 |

11497 |

2231 |

|

Количество ед. выпущенных изделий |

19210 |

31910 |

12700 |

19680 |

-12230 |

|

Расход материалов на производство ед. изделия |

50 |

60 |

10 |

90 |

30 |

|

Полученные данные |

∆ VПВ ед. в 2017 году |

∆ VПВ ед. в 2018 году |

|||

|

Итого |

-6342 |

-9803 |

|||

|

Средняя цена продажи ед. изделия, руб. |

1278 |

1614 |

|||

|

Потери совокупные, тыс. руб. |

-8105 |

-15822 |

|||

Расчеты показывают, что в результате неэкономичного производственно-технологического процесса совокупные потери исследуемого предприятия в 2017 году составили 6342 ед. изделий или в денежном выражении 8105 тыс. руб. Но уже в 2018 году в результате роста расходов сырья потери составили 9803 ед. продукции и в денежном выражении 15882 тыс. руб., т.е. в результате неэкономичного расходования сырья дополнительные затраты на приобретение ТМЦ для обеспечения производственного цикла увеличились более чем в 2 раза. Оптимизация расходования материалов в производстве позволит, во-первых, снизить затраты на себестоимость предприятия на 15882 тыс. руб., т.е. увеличить уровень денежных средств. Во-вторых, увеличить уровень нераспределенной прибыли, а, следовательно, собственный капитал предприятия. Кроме этого, предприятию необходимо погасить за счет высвободившихся средств просроченную кредиторскую задолженность.

Следующее направление повышения финансовой устойчивости, ликвидности и платежеспособности – это увеличение объемов сбыта предприятия. В настоящее время одним из перспективных направлений увеличения объемов сбыта являются поставки для государственных и муниципальных организаций. Следовательно, исследуемое предприятие

ООО «Югпромгаз» может увеличить уровень своих доходов только за счет поставок продукции (отопительных котлов) для государственных и муниципальных организаций более чем на 8%.

Стоит отметить, что дополнительных затрат у предприятия

ООО «Югпромгаз» на себестоимость не имеется – поскольку сумма запасов сырья и материалов по состоянию на конец 2018 года превышает 50 млн. руб.

Еще одно направление оптимизации финансового состояния предприятия – совершенствование управления кредиторской задолженностью, которая на начало 2018 года составляет долю более 54% в валюте баланса. Согласно данным управленческой отчетности предприятия сумма кредиторской задолженности, срок погашения которой истек, составляет 25 368 тыс. руб. Для погашения кредиторской задолженности предприятию необходимо изыскать дополнительные средства, поскольку плановых поступлений дебиторской задолженности не имеется. В то же время поступления от увеличения объемов сбыта должны быть перенаправлены на финансирование текущих платежей, в ином случае деятельность предприятия может быть приостановлена.

Таким образом, предприятие либо должно увеличить дополнительно привлечение заемных средств, что не является оптимальным, либо использовать механизм факторинга. Факторинг – это разновидность финансовых операций, в которых специализированная компания приобретает денежные требования на должника, и сама взыскивает долг в пользу кредитора (продавца) за определенное вознаграждение. Факторинговые операции в отличие от банковского кредита представляют собой передачу кредитором фактору права требования возврата долгов с заемщика.

По состоянию на начало 2018 года у исследуемого предприятия образовалась дебиторская задолженность на сумму 39 876 тыс. руб. Факторинговая компания готовая предоставить исследуемому предприятию факторинговый аванс в размере 85% от стоимости дебиторской задолженности (остальные 15% суммы дебиторской задолженности выплачиваются фактором по завершению факторинговой сделки). Единовременная оплата комиссии фактора составляет 1,2% и 12,7% годовых с начислением процентов на остаточную сумму аванса. Расчет платежей ООО «Югпромгаз» по факторингу в пользу фактора и планирование поступлений денежных средств на расчетный счет фактора представлен в таблице 17.

Таблица 17

Расчет платежей по факторинговому авансу и поступлений денежных средств фактору

|

Показатель |

Значение |

|

Стоимость дебиторской задолженности, тыс. руб. |

39876 |

|

Факторинговый аванс, тыс. руб. |

33894,6 |

|

Сумма единовременной комиссии фактору, тыс. руб. |

478,5 |

|

Проценты по факторинговому авансу за II квартал, тыс. руб. |

1266,1 |

|

Планируемое поступление дебиторской задолженности во II квартале, тыс. руб. |

20735,5 |

|

Проценты по факторинговому авансу за III квартал, тыс. руб. |

607,7 |

|

Планируемое поступление дебиторской задолженности в III квартале, тыс. руб. |

19140,5 |

|

Получение средств по завершению факторинговой сделки, тыс. руб. |

5981,4 |

|

Итого, выплат по факторинговому авансу, тыс. руб. |

2352,3 |

Итак, расчеты показывают, что общая сумма затрат на использование факторингового аванса составляет 2352,3 тыс. руб., данная сумма относится на себестоимость предприятия. Таким образом, за счет предложенных мероприятий исследуемое предприятие может: во-первых, снизить размер кредиторской задолженности на 33894,6 тыс. руб. за счет поступлений средств по факторингу; во-вторых, сократить уровень себестоимости на сумму 15882 тыс. руб. за счет исключения непроизводительных расходов материалов; в-третьих, увеличить объемы сбыта и соответственно уровень выручки на 28 890,6 тыс. руб. за счет поставок продукции для государственных и муниципальных предприятий. Предложенные выше решения найдут отражение в соответствующих строках баланса, поэтому далее необходимо проанализировать, насколько измениться финансовое состояние предприятия и оценить экономическую эффективность предложений.

ЗАКЛЮЧЕНИЕ

По итогам изложения представленной работы необходимо обобщить и структурировать выводы, полученные в ходе проведенного исследования.

Бухгалтерская отчетность является завершающим этапом учетного процесса и представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также результаты деятельности предприятия за отчетный период.

Бухгалтерский баланс является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Целью системы регулирования порядка формирования бухгалтерской отчетности является предоставление широкому кругу заинтересованных пользователей достоверной и объективной информации о финансовом состоянии хозяйствующих субъектов, подготовленной на основе общепризнанных стандартов бухгалтерской отчетности. В рыночных условиях, в условиях острой конкуренции возникает насущная необходимость осуществлять грамотное управление финансовыми ресурсами предприятия, которое способствует достижению экономических целей бизнеса, стабилизации финансового состояния предприятия, повышению его прибыльности.

Комплексная оценка показателей финансовой отчетности выступает одним из этапов управленческой деятельности и является важным источником информации для принятия и обоснования эффективных управленческих решений. При этом главной целью комплексного анализа финансовой отчетности предприятия является оценка эффективности деятельности компании и выявление резервов ее роста.

Существует множество факторов, которые оказывают влияние на экономическую эффективность деятельности предприятия, соответственно и ряд методологических подходов экономического анализа, с помощью которых возможно наиболее полное описание исследуемых факторов. Для того чтобы оценить воздействие факторов на эффективность деятельности предприятия, необходимо проведение анализа. С помощью экономического анализа можно изучить и оценить факты и процессы основной деятельности предприятия. Но сами по себе факты, чаще всего мало что могут объяснить, именно поэтому задача экономического анализа состоит не только в том, чтобы их найти и определить, но и в том, чтобы раскрыть сущность явлений и существующую между ними взаимосвязь, а также выяснить причины из возникновения и тенденции их развития. Для того, чтобы сделать выводы от изучения экономических явлений, необходимо применение научных методов исследования. Производя оценку деятельности предприятия и экономическую эффективность невозможно рассчитать какой-либо один показатель. Множество свойств и признаков разных видов производственной, хозяйственной и коммерческой деятельности предприятия обусловливает и большое количество показателей. Также существует сложность их использования, в том, что ни один из них не может выполнять роль универсального показателя, по которому правильно можно было бы оценить успехи и неудачи в бизнесе. По этой причине в практике используют систему показателей, связанных между собой и оценивающих или показывающих различные стороны деятельности предприятия.

Для успешного развития предприятия в условиях острой конкуренции руководитель должен оперативно реагировать на изменение поставленных целей в различных промежутках времени, а соответственно и на формирование системы показателей, отражающих эффективность деятельности предприятия.

Основная цель работы была достигнута и разработаны мероприятия, которые будут повышать эффективность деятельности компании. Таким образом, исследуемое предприятие может: во-первых, снизить размер кредиторской задолженности на 33894,6 тыс. руб. за счет поступлений средств по факторингу; во-вторых, сократить уровень себестоимости на сумму 15882 тыс. руб. за счет исключения непроизводительных расходов материалов; в-третьих, увеличить объемы сбыта и соответственно уровень выручки на 28 890,6 тыс. руб. за счет поставок продукции для государственных и муниципальных предприятий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (в четырех частях). – М.: Ось-89, 2016. – 960 с.

- Гражданский процессуальный кодекс Российской Федерации. – М.: Омега-Л, 2017. – 128 с.

- Налоговый кодекс Российской Федерации (в двух частях). – М.: Ось-89, 2014. – 832 с.

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. – М.: Эксмо – Гарант, 2014. – 45 с.

- Постановление Правительства РФ от 25.06.2003 г. №367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» // Российская Бизнес-газета, № 26, 08.07.2003.

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) // Финансовая газета, № 34, 1999.

- Анализ финансовой отчетности: учебное пособие для студентов направлений подготовки 38.03.01 «Экономика» и 38.03.02 «Менеджмент» (бакалавриат) / Е.В. Смирнова [и др.]. – Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2016. – 212 c.

- Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. Учебник. / Под ред. М. И. Баканова. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2015. – 536 с.

- Барнгольц С.Б., Методология экономического анализа деятельности хозяйствующего субъекта: учебное пособие. – М.: Финансы и статистика, 2016. − 304 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2016. – 224с.

- Бланк И. А. Основы финансового менеджмента. – М: Ника-Центр, Эльга, 2013. – 588 с.

- Бородина Е.И. Финансы предприятий: учебное пособие. – М.: Банки и биржи, 2016. – 208с.

- Бочаров В.В. Финансовый анализ. Краткий курс. 2-е изд. – СПб.: Питер, 2016. – 240 с.

- Бочкова С.В. Анализ финансовой отчетности. – Саратов: Вузовское образование, 2017. — 292 c.

- Войтоловский, Н. В. Комплексный экономический анализ предприятия / Н. В. Войтоловский, А. П. Калинина. – СПб.: Питер, 2016. – 575 с.

- Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов. – М.: Альпина Паблишер, 2017. – 432 c.

- Гиляровская Л.Т., Ендовицкая А.В. Анализ и оценка финансовой устойчивости коммерческих организаций: учебное пособие. – М.: ЮНИТИ – ДАНА, 2014. – 575 с.

- Глазунов М.И. Оценка финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса // Экономический анализ: теория и практика. – 2016. – № 21 (150). – С. 12-15.

- Горемыки, В.А. Экономика и управление недвижимостью. – М.: МГИУ, 2013. – 345 с.

- Домбровская Е. Н. Бухгалтерская (финансовая) отчетность. – М.: РИОР, Инфра-М, 2018. – 548 c.

- Донцова Л.В. Анализ финансовой отчетности: учебное пособие. – М: Дело и Сервис, 2016. – 361 с.

- Илышева Н.Н. Анализ финансовой отчетности: учебное пособие для студентов вузов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит» / Н.Н. Илышева, С.И. Крылов. – М.: ЮНИТИ-ДАНА, 2018. – 240 c.

- Кинг А. Оценка справедливой стоимости для финансовой отчетности: новые требования FASB. – М.: Альпина Паблишер, 2018. – 383 c.

- Ковалева В.Д. Бухгалтерская финансовая отчетность: учебное пособие. – Саратов: Вузовское образование, 2018. – 153 c.

- Куницына Н.Н. Стандарты финансовой отчетности в корпоративном бизнесе: учебное пособие на английском языке. – Ставрополь: Северо-Кавказский федеральный университет, 2018. – 218 c.

- Кутер М. И. Бухгалтерская (финансовая) отчетность / М.И. Кутер, И.Н. Уланова. – М.: Финансы и статистика, 2016. – 256 c.

- Любушкин Н.П. Анализ методов и моделей оценки финансовой устойчивости организаций // Экономический анализ: теория и практика. − 2016. − № 1 (166). – С. 12-15.

- Максютов А.А. Экономический анализ: учебное пособие. – М.: Издательство политической литературы «Единство», 2014. – 425 с.

- Ползунова Н. Н. Исследование систем управления / Н.Н. Ползунова, В.Н. Краев. – М.: Акад. Проект, 2014. – 240 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности. – М.: Инфра-М, 2016. – 304с.

- Селезнева Н.Н. Анализ финансовой отчетности организации: учебное пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н.Н. Селезнева, А.Ф. Ионова. –3-е изд. – М.: ЮНИТИ-ДАНА, 2018. – 583 c.

- Смекалов П.В. Анализ финансовой отчетности предприятия: учебное пособие / П.В. Смекалов, С.В. Смолянинов, Д.Г. Бадмаева. – СПб.: Проспект Науки, 2017. – 472 c.

- Чернов В.А. Бухгалтерская (финансовая) отчетность: учебное пособие для студентов вузов, обучающихся по специальности (080109) «Бухгалтерский учет, анализ и аудит». – М.: ЮНИТИ-ДАНА, 2016. – 127 c.

- Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности: Учебный курс. – Ростов-на-дону: Феникс, 2016. – 368 с.

Отчет о финансовых результатах

-

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) // Финансовая газета, № 34, 1999. ↑

-

Тот же ↑

-

Анализ финансовой отчетности: учебное пособие для студентов направлений подготовки 38.03.01 «Экономика» и 38.03.02 «Менеджмент» (бакалавриат) / Е.В. Смирнова [и др.]. – Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2016. – С. 62. ↑

-

Бланк И. А. Основы финансового менеджмента. – М: Ника-Центр, Эльга, 2013. – С. 88. ↑

-

Бочкова С.В. Анализ финансовой отчетности. – Саратов: Вузовское образование, 2016. – С. 92. ↑

-

Войтоловский Н. В. Комплексный экономический анализ предприятия / Н. В. Войтоловский, А. П. Калинина. – СПб.: Питер, 2010. – С. 72. ↑

-