Информационное обеспечение анализа ликвидности банка

Содержание:

ВВЕДЕНИЕ

Банки играют немаловажную роль в развитии экономики. Банковская система РФ обладает двухуровневой системой, в которой ЦБ РФ является высшим органом регулирования и контроля. Регулирование устойчивого развития банковского сектора РФ является основной задачей ЦБ РФ. На устойчивость банков особое влияние оказывает их ликвидность, так как они, используя привлеченные ресурсы должны полностью выполнять свои финансовые обязательства. Так же ликвидность коммерческих банков влияет на финансовое состояние экономики страны в целом и в отдельных ее регионах. В связи с этим ликвидность банка является важным показателем, требующим регулирования со стороны ЦБ РФ.

В процессе своей деятельности ликвидность коммерческих банков должна соответствовать рекомендованным значениям, установленным ЦБ РФ. Выполнение данного условия возможно при эффективном управлении финансовыми ресурсами и активами банков. В последние годы одной из причин лишения коммерческих банков лицензии является не ликвидность банка в области выполнения своих финансовых обязательств перед клиентами и государством.

Управление ликвидностью банка происходит в поиске эффективных источников заемных средств, длительными сроками привлечения, и достижением оптимального соотношения между статьями и разделами финансовых источников и активов, с учетом того, что банк выполнит свои обязательства перед кредиторами. Также процесс управления ликвидностью включает в себя выявление факторов, непосредственно влияющих на уровень данного показателя.

Значимость банковской системы для формирования экономики сложно переоценить, так как коммерческие банки представляют немаловажную значимость в обеспечении денежного оборота, в передвижении капиталов, в предоставлении способностей промышленным и иным торговым компаниям с целью развития, в накоплении сбережений жителей с целью процветания экономики. Что означает обязанности перед обществом.

На сегодняшний день, в особенности на фонде международного финансово – экономического кризиса, существует достаточно публикаций, приуроченных к концепции обеспечения ликвидности коммерческих банков, ведутся обсуждения и семинары с заинтересованными деловыми кругами и представителями власти, вносят разнообразные практические советы согласно поднятым проблемам.

Вопрос о ликвидности можно найти в работах экспертов отечественного банковского дела и представителей науки. Можно отметить деятельность: Тархановой Е.А., Смирнова А.В., Полушкина В.Ю., Лаврушина. О.И., Космачева А.Н. и иных. Но в сфере исследования ликвидности банков остается достаточно нерешенных проблем как теоретического, так и практического характера.

До сих пор не получило необходимого формирования комплексное изучение теоретических задач ликвидности и платежеспособности коммерческих банков, не сформировался нужный уровень представления значимости влияния разных факторов на состояние банковского сектора. Помимо этого, современное состояние коммерческих банков убедительно требует исследования методологических и систематических подходов к обеспечению прочности коммерческих банков.

Целью данной работы является теоретическое исследование ликвидности коммерческих банков и способов ее поддержания.

В рамках установленной цели следует найти следующие задачи:

1. Определить понятие ликвидности коммерческого банка.

2. Выявить факторы, определяющие ликвидность коммерческого банка.

3.Изучить функции и теории ликвидности коммерческого банка.

4.Проанализировать методы управления ликвидности коммерческого банка.

5. На основе данных отчетности проанализировать ликвидность коммерческого банка.

Предметом изучения в данной работе является ликвидность банка, их оценка и способы укрепления.

Объектом изучения является ликвидность ОАО «Банк Москвы».

Методы изучения – способ рассмотрения, метод синтеза, статистический способ изучения динамики показателей, расчётный способ определения показателей.

ГЛАВА 1.СУЩНОСТЬ ЛИКИДНОСТИ КММЕРЧЕСКИХ БАНКОВ: ПОНЯТИЕ, ПОКАЗАТЕЛИ, МЕТОДЫ

1.1 Понятие и показатели банковской ликвидности

Ликвидность является одним из показателей, характеризующих надежность и устойчивость банковской организации. Управление денежными средствами занимает особое место в банковской деятельности, поскольку ликвидность и ее соответствие нормативным актам Банка России позволяет Банку быть платежеспособным и создавать условия для развития национальной экономики.

Если мы рассмотрим историю понятия ликвидности, первым, кто вошел в нее, был Джордж. Кейнс в "Общая теория занятости, процента и денег". Джон. Кейнс предложил «предпочтение ликвидности», которое он определил как сумму своих ресурсов (в денежной форме), которую индивид хочет удержать в различных ситуациях.

Развитие экономических отношений в мире за последнее столетие привело к все большей изощренности финансовой системы и банковского дела в целом. Этот вопрос касался вопросов природы и управления банковской ликвидностью. В результате на каждом этапе развития стали меняться не только задачи и приемы управления ликвидностью, но и постепенно меняется и экономическая сущность понятия ликвидности [18, с. 6]. Анализ точек зрения разных авторов на ликвидность показал, что он рассматривается как резерв ликвидных активов, как денежные потоки в суммах, так и сроки, как платежеспособность. Разнообразные интерпретации, связанные с различными характеристиками, относящимися к ликвидности, отражают банковскую машину.

В России впервые понятие ликвидности и ее интерпретация были выведены из немецкого языка. Нормативный документ Банка России [2] определяет ликвидность банка следующим образом: «под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств».

Другими словами, под ликвидностью Банка понимается способность превращать свои активы в денежные средства или иные платежные средства в соответствии с возложенными на него платежными обязательствами. Ликвидность может быть определена как резерв средств, связанных с потребностями, что является довольно узким подходом, потоком в расчете, который дает возможность превратить менее ликвидные активы в более ликвидные, и притоком дополнительных средств в форме кредитов и доходы от операционной деятельности банка [7, с. 176-177].

Ликвидность как «запас» дает описание ликвидности коммерческого банка в конкретный момент времени, его способности выполнять свои обязательства по депозитам до востребования. Ликвидность как «поток» понимается как точный период времени или в будущем.

От ликвидности зависит репутация банка, привлечение ресурсов на длительный срок и при низких процентных ставках, а также выполнение обязательств по заемным средствам.В связи с этим банковская ликвидность выполняет ряд функций: удовлетворение спроса на кредиты, удовлетворение вкладчиков от изъятия вкладов, обеспечение доверия к банку со стороны существующих и потенциальных клиентов. [7, с. 177]

Одной из основных характеристик состояния ликвидности является риск ликвидности, который относится к возможности невыполнения Банком платежей по своим обязательствам в связи с несоответствием потоков поступлений и выплат средств по срокам погашения и по валюте.

В качестве источников возникновения риска ликвидности следует рассмотреть: структурные источники, связанные с фактической структурой активов и обязательств с точки зрения сроков; риск оттока заемных средств; риск недоставки или возврата актива, связанный с реализацией кредитного риска; риск ликвидности, связанный с закрытием для покупки банком источников ликвидности, например закрытие лимитов банка на межбанковском рынке; Риск потери ликвидности связан с реализацией операционного риска, то есть ошибок в процедурах или операционных процессах, обеспечивающих бесперебойную реализацию платежного банка. [7, с. 178-179].

Для восстановления ликвидности в случае непредвиденных событий банками можно проводить следующие операции: увеличение уставного капитала кредитной организации; получение субординированных займов; реструктуризация задолженности; привлечение краткосрочных кредитов (депозитов); привлечение долгосрочных кредитов (депозитов); ограничение (прекращение) кредитования на определенный период времени; реструктурированные активы, включая продажу определенных активов: уменьшить или приостановить расходы, в том числе административные, включая (частично) заработную плату работников.

Поддержание ликвидности на необходимом уровне должно осуществляться кредитной организацией путем реализации разумной политики в управлении активными и пассивными операциями, производимой с учетом конкретных условий денежного рынка, конкретной клиентской базы, развития банковских услуг.

Каждый коммерческий банк сталкивается с проблемой ликвидности как минимум дважды: во-первых, по мере технического выполнения своих функций на денежном рынке, выполняя платежи, участники обматывают друг друга; во-вторых, как самостоятельный субъект финансово-кредитной сферы, получающий прибыль или убытки от своей деятельности и сталкивающийся с ликвидностью собственных товаров и банковских услуг.Следовательно, ликвидность коммерческого банка связана, с одной стороны, с предоставлением наличного и безналичного денежного обращения на счетах его клиентов, и, следовательно, с поддержанием соответствия между активными и пассивными операциями по срокам погашения обязательств, а с другой стороны, с обеспечением стабильной минимальной доходности. [7, с. 179-180].

Важнейшими направлениями деятельности коммерческого банка является оценка ликвидности банка и его эффективный контроль. Чтобы выяснить, что такое ликвидность коммерческого банка, обратимся к его определению. Ликвидность коммерческого банка - это способность своевременно погашать свои долги, используя ликвидные активы, и выполнять свои обязательства перед клиентами. Это связано с необходимой суммой средств, которые есть в коммерческом банке. Наиболее распространенными видами ликвидных активов для всех предприятий, от банков до производителей, являются средства на чековых и сберегательных счетах и рыночные ценные бумаги, такие как акции и облигации. Высоколиквидные ценные бумаги можно быстро и легко покупать и продавать, не влияя на их цену. Ликвидация инвестиций в акционерный капитал так же проста, как размещение заказа, при котором практически мгновенно начинается продажа акций по текущей рыночной цене.

Ликвидность банка состоит из его платежеспособности. Из этого определения следует, что платежеспособность означает экономический принцип, или о способности банка в течение определенного периода времени и в полной мере выполнить все свои обязательства. Конечно же банки, как и другие части экономики, нам нужны ресурсы в жидком виде, то есть те активы, которые могут быть конвертированы в денежные средства с незначительным риском потерь, а в целом отсутствие.

Есть две характеристики ликвидности:

1. Ликвидность понимается как запас или поток.

На данный момент наиболее часто используемый подход основан на наличии или остатков. Характерными признаками являются:

− создание ликвидности по данным активов и обязательств по балансу на определенную дату;

− изменение активов происходит только тогда, когда их можно превратить в ликвидные средства, и они определяются на основе имеющихся ликвидных активов и их нужно на конкретную дату, это означает, что не учитываются те активы, которые были получены во время потока доходов;

анализ ликвидности проводится по данным информации, данных баланса по сравнению с предыдущим периодом, но также необходимо учитывать состояние ликвидности в будущем периоде.

Несомненно, этот аспект является органическим в особенности и значение, но, несмотря на то важного. Исследование ликвидности в соответствии с принципом циркуляции является наиболее углубленную оценку уровня ликвидности. Таким образом, анализ ведется непрерывно, оно не ограничено с анализа баланса, благодаря этому, банк может учитывать возможность брать кредиты, чтобы гарантировать поступление денежных средств в операционной деятельности.

Такое исследование предполагает использование более обширной информации, такие как динамики доходов банка, своевременного погашения кредитов (займов) и многое другое. Конечно, такой подход не очень популярен из-за неразвитой технологии для этого анализа.

Банк является ликвидным, если его денежные средства, которые банк имеет возможность быстро переводить из других источников, и это дает возможность для реализации обязательств в пассивах. Кроме того, банк должен быть включен в резерв на непредвиденные расходы или обязательства (например, финансовое положение или изменение состояния денежного рынка).

Если обратиться к экономической литературе, обеспечение ликвидности является неопределенным. Ликвидность банка часто понимается как способность приобретать денежные средства в Центральном Банке Российской Федерации.

Для определения ликвидности банка, нужно использовать индексы. Они подразделяются на:

главная;

− вспомогательные.Вспомогательные коэффициенты используются только тогда, когда показатели надежности банка близки к низким значениям, они также помогают оценить возможность возврата средств. При расчете используются следующие категории активов и пассивов:

Активы включают в себя:

- ликвидные активы;

- Капитальные вложения

Обязательства включают в себя:

- обязательства по требованию;

- срочные обязательства.

Центральный банк Российской Федерации, опираясь на законодательно установленные возможности в области банковского регулирования, устанавливает коммерческие стандарты ликвидности для коммерческих банков, которые являются обязательными.

Различать:

1. Индикативный метод

2. Метод разрыва (GAP)

3. Стресс-тестирование

Индикативный метод - это метод оценки ликвидности коммерческих банков и эффективности управления банковскими рисками, который подразумевает соответствие стандартам ликвидности, они формируются как отношения между активами и обязательствами, суммами и типами активов.

Норматив мгновенной ликвидности записывается как Н2 и его формула выглядит:

(1)

Допустимым значением норматива должно быть больше или равно 15%, где Лам - высоколиквидные активы, которые могут быть получены на протяжении одного дня.

Овм – обязательства до востребования, согласно которым вкладчикам представлено условие об их возврате.

Выполнение этого норматива обозначает, то, что банк способен выполнить собственные обязательства перед вкладчиками в настоящий момент времени. Норматив мгновенной ликвидности в первый раз используется в российской банковской практике, по этой причине подразумевается поэтапное его разделение и достижение.

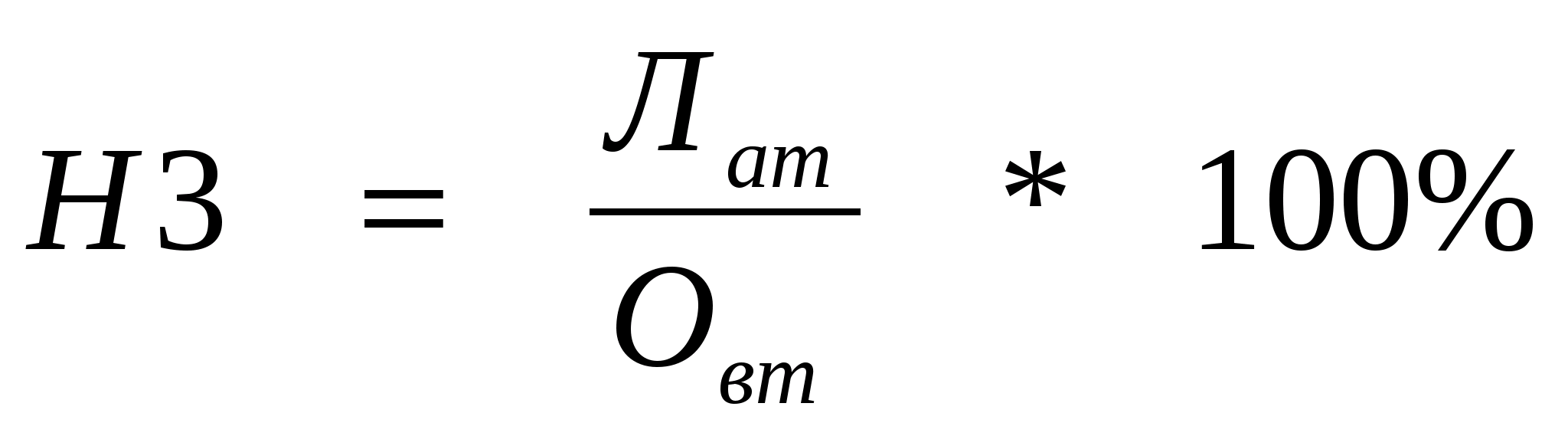

Норматив текущей ликвидности записывается как Н3 и его формула выглядит:

(2)

Допустимым значением норматива должно быть больше или равно 50%, где Лат – текущие активы, которые должны быть получены за 30 дней.

Овт – обязательства до востребования, которые должны быть выполнены за 30 дней.

Этот показатель демонстрирует, в какой мере быстро реализуется доля абсолютно всех активов баланса, которая применена с целью разового закрытия обязательств до востребования, согласно которым вкладчик может потребовать возврат средств в любое время.

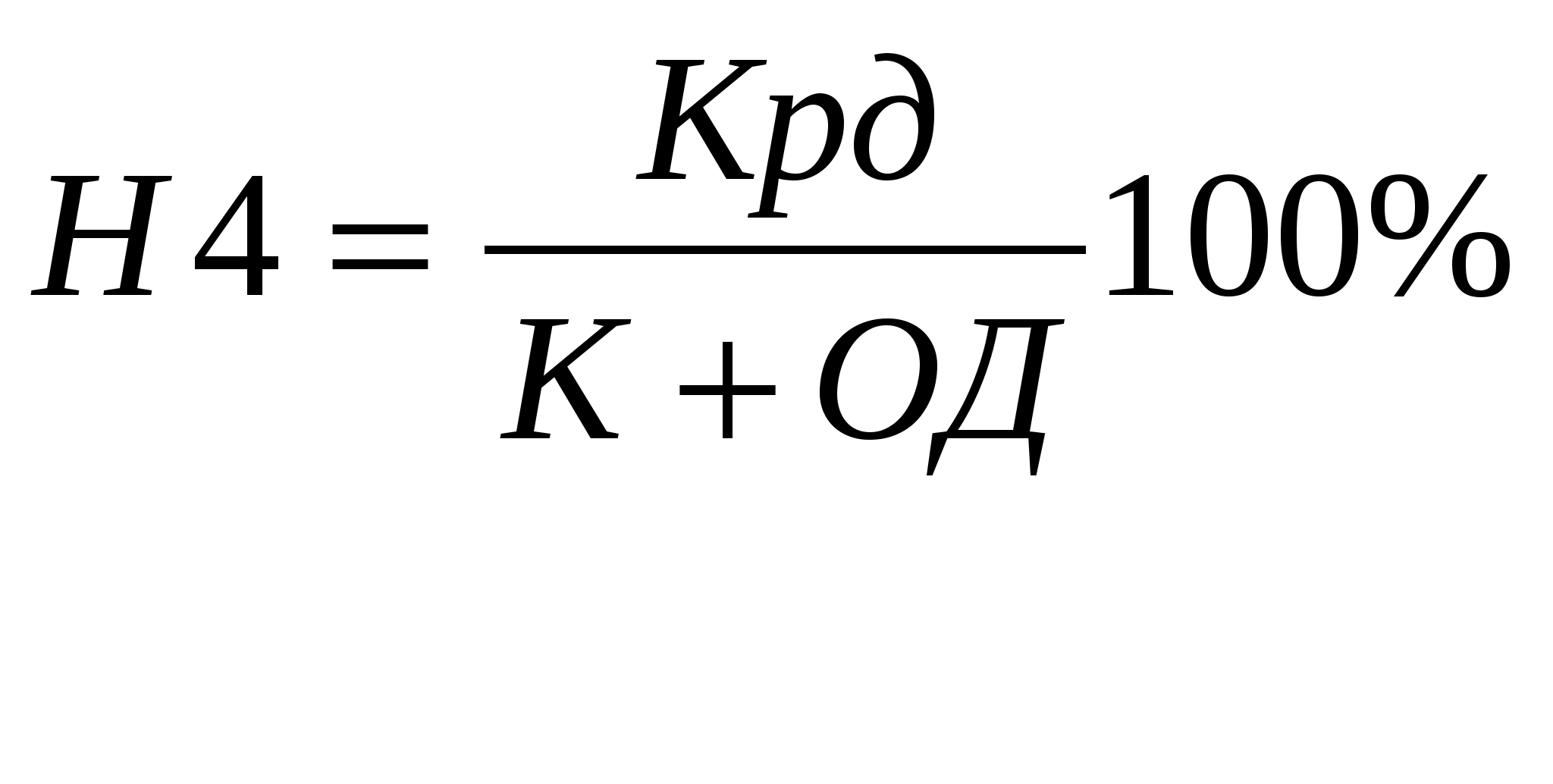

Норматив долгосрочной ликвидности записывается как Н4 и рассчитывается по формуле:

(3)

Допустимым значением для норматива долгосрочной ликвидности должно быть меньше или равно 120%, Крд – кредитные условия с оставшимся сроком вплоть до даты погашения свыше 365 – 366 дней.

К – основной капитал банка, ОД – пассивы банка, кредиты и депозиты которые получены банком, с оставшимся сроком погашения 365 – 366 дней.

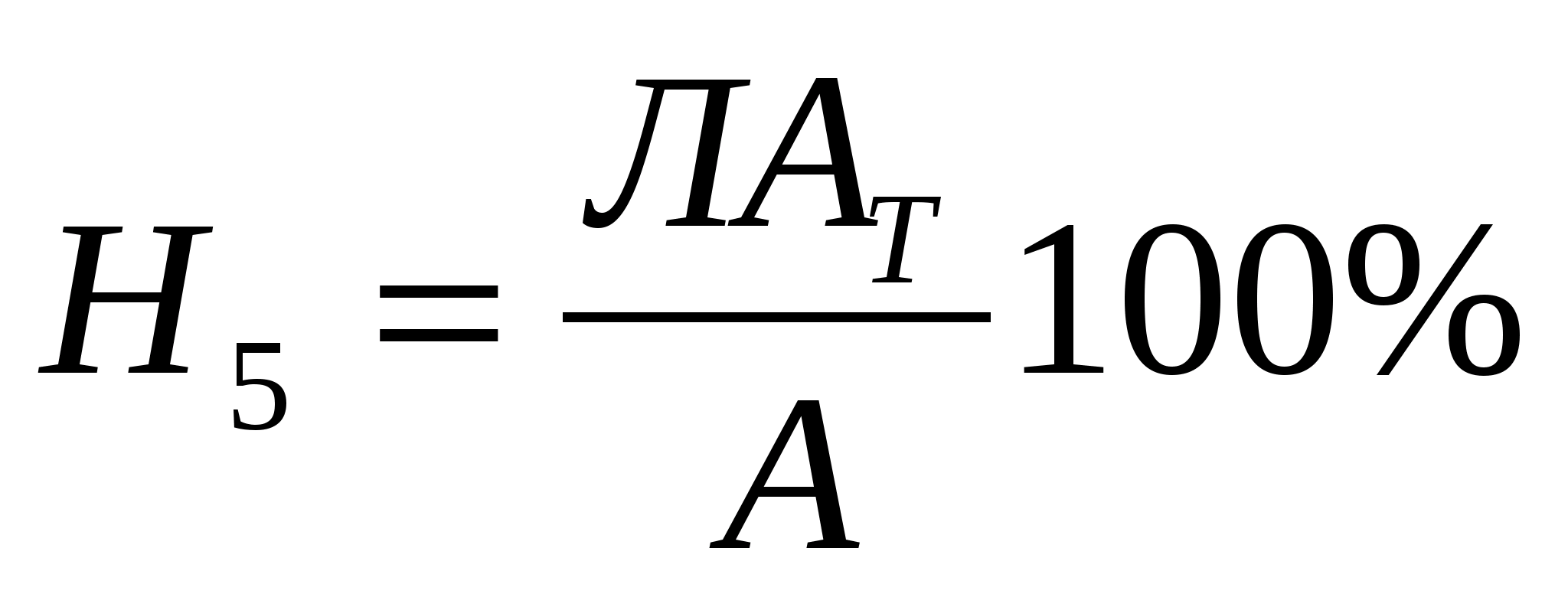

Соотношение ликвидных активов и суммарных активов банка H5 и рассчитывается по формуле:

(4)

Допустимым значением данного норматива должно быть в размере 20%, где Лат – отношение быстрореализуемых активов. А – отношение абсолютно всех активов.

На этом рисунке показано, какой должна быть наименьшая часть рыночных активов, поскольку для этого была бы соответствующая степень ликвидности и более высокая степень прибыльности Банка в соответствии с существующими операциями. В случае снижения наименьшего возможного значения нормы Н5, Банк теряет собственную высокую ликвидность и, таким образом, имеет возможность своевременно производить платежи в соответствии с собственными долговыми обязательствами. Хотя завышение минимально возможного значения стандарта Н5 банк будет нести реальные убытки в зависимости от доходов от существующих операций, это свидетельствует о его неспособности регулировать ликвидность и эффективно осуществлять собственную деятельность в целом.

Следующий метод, этот метод разрыва - разница между активами и пассивами, чувствительными к изменениям процентных ставок на рынке.

Активы включают в себя:

- межбанковские кредиты выданные;

- краткосрочные ценные бумаги;

- Кредиты, подлежащие переоценке процентной ставки.

Обязательства включают в себя:

Депозитные договоры, в соответствии с периодом процентной ставки;

- депозиты с плавающей процентной ставкой;

- межбанковские кредиты.

Целью управления ликвидностью является достижение применимого размера разрыва, т.е. активы на момент закрытия были меньше, чем лимиты обязательств по требованию в течение ожидаемого периода.

Основы управленческого разрыва:

- создавать специализированные проекты для любой группы активов и пассивов;

- Поддерживать диверсифицированный портфель активов в соответствии с нормами в соответствии с условиями и секторами экономики.

Стресс-тестирование

Банки, как правило, создают ряд сценариев и на основе прошлых событий и моделирования развития.

Любой банк выбирает важные для себя особенности, которые критичны непосредственно для него.

Стресс-тестирование текущего состояния Банка дает возможность осуществлять немедленные действия, которые могут помочь оптимизировать высокую ликвидность и в конечном итоге уменьшить влияние различных рисков в банках.

Разнообразие типов:

1. Положительный

2. Умеренный

3. Отрицательный

4. Стресс-план

Для реализации процесса моделирования необходимо: учет данных не менее чем за шесть месяцев, изучение внешней среды, программного обеспечения.

Почему ликвидность так важна?

Базой ликвидности компании является высокая ликвидность бухгалтерского баланса, так как очень важным условием является наличие денег на счетах, а не прибыль, так как в случае, если средства недоступны, тогда положение компании будет низким. Непосредственно, если компания ликвидна, у нее есть шанс быстро погасить долг.

Важнейшим этапом управления ликвидностью является анализ ликвидности и определение степени (уровня).Для банковской концепции характерна значительная разница между ликвидностью, с которой центральный банк осуществляет мониторинг ликвидности банка и распоряжается денежной массой в макроэкономической степени, а внутренняя ликвидность характеризуется текущими условиями и функционированием банка. Различия между этими 2 понятиями и оценкой ликвидности приводят к неполному внешнему отношению к Банку именно в качестве контрагента и, кроме того, в некоторой степени вводят Центральный банк в заблуждение.

С целью сделать правильные выводы, следует провести оценку динамики характеристик ликвидности и, кроме того, всех безусловных предпосылок, причин, - увеличения рыночных или неликвидных активов, поступления средств клиентов или их оттока. Необходимо также иметь в виду: эти характеристики требуются именно в определенном диапазоне: слишком высокая низкая ликвидность сопряжена с риском и ненужной высокой ликвидностью - при недопущении дохода.

Основными способами оценки потребностей банка в товарных транспортных средствах являются:

1. Метод оценки источников и применения денег (метод установления величины разрыва ликвидности по различным периодам);

2. Коэффициентный метод (или метод характеристик, ликвидность);

3. Метод структуры средств.

Давайте рассмотрим каждый метод. Метод оценки источников и использования денег состоит в установлении величины разрыва ликвидности в течение установленного периода, равной разнице между ожидаемым притоком и возможным пониманием денежных средств, и включает в себя явную модель перевода активы и обязательства банка.

На практике несоответствие ликвидности определяется как разница между активами, закрытие которых требуется в течение определенного периода, и обязательствами, возврат которых требуется в этом периоде. Средства, приобретенные в рамках «разрыва ликвидности», предполагают в абсолютном выражении данные о согласии или несоответствии между размерами ресурсов и инвестиций на определенную дату.

1.2 Теории управления ликвидностью

Концепция управления ликвидностью банка возникла практически одновременно с системой коммерческих банков. В наше время выделяют 4 специальные концепции: коммерческие кредиты, командировки, предсказуемые доходы, они объединены обязательствами по управлению активами и концепциями управления. Рассмотрим каждую концепцию.

Концепция коммерческих кредитов.

Эта концепция коренится в английской банковской практике восемнадцатого века. Сторонники этой концепции заявили, что коммерческий банк поддерживает свою ликвидность до тех пор, пока его активы не окажутся в краткосрочных займах, погашенных в срок при нормальном состоянии деловой активности. Основным недостатком концепции было то, что она не учитывала кредитные потребности развивающейся экономики. Эта концепция также не может объяснить относительную стабильность банковских депозитов. Банковские депозиты имеют все шансы быть изъятыми в соответствии с запросом, однако маловероятно, что инвесторы будут использовать свои собственные ресурсы. Стабильность депозитов позволяет Банку размещать средства на более длительные периоды времени без ущерба для ликвидности. Затем концепция возникла из-за того, что все кредиты были погашены вовремя. На этапах значительной торговой деятельности (торговой) и промышленной (промышленной) фирмы не принимает проблему наличия закрытых собственных обязательств. Но на этапах финансового спада или схемы экономической паники «деньги - товарно-материальные запасы - продажи - должники по расчетам - деньги» нарушается, и компании становится сложно, а иногда и невозможно, ликвидировать банковский кредит.

Концепция смещения.

Концепция командировок основана на предположении, что Банк может быть быстро реализован, если его активы могут быть перемещены или реализованы другими кредиторами или инвесторами (трейдерами) за деньги. Если ссуды не погашены в течение срока, указанного в ссуде материальных активов (например, рыночных ценных бумаг), есть все шансы быть реализованными в денежной форме. В случае необходимости, кредит может быть рефинансирован в Центральном банке. Таким образом, обстоятельствами восстановления потребностей отдельных коммерческих банков и рыночных ресурсов считается постоянное наличие активов, которые могут быть реализованы. Аналогичным образом будет реализована банковская концепция, если ЦБ будет свободен в покупке подарка для перерегистрации активов.

Свободно обращающиеся ценные бумаги в течение длительного периода считались отличным источником рыночных ресурсов. Такие ценные бумаги могут быть свободно конвертированы в денежные средства, по этой причине их часто называют точно такими же, как акции второго порядка.Чтобы обеспечить конвертируемость без задержек и потерь, вторичные резервы должны соответствовать 3 условиям:

- высокое качество

- Короткий период закрытия

- принудительное исполнение

Критерии свойств и реализуемости соответствуют нескольким видам ценных бумаг. Наиболее подходящими для вторичных резервов считаются важный документ федерального правительства и его организаций. Государственные облигации применяются, если период погашения близок, так как угроза изменения признается номинальной номинальной процентной ставкой меньше, чем ее период.

Недостатки. Осенью продал актив, у которого есть все шансы подешеветь из-за внезапного падения котировок фондового рынка. Высоколиквидный актив имеет низкую доходность.

Концепция смещения.

Концепция передачи основана на утверждении, что коммерческий банк может быть быстро реализован в случае, если актив может перевести инструмент или других кредиторов или инвесторов за деньги. Если ссуды не погашены вовремя, переведены в ссуду, то есть товары ссуды и стоимость акций (например, рыночные ценные бумаги) имеют все шансы быть реализованными рынком за деньги; в случае необходимости кредит имеет все шансы быть рефинансирован в центральном банке. Поэтому обстоятельством восстановления потребностей отдельного банка в рыночных ресурсах считается постоянное наличие активов, которые можно реализовать. Аналогичным образом будет реализована банковская концепция, если Центробанку будет легко приобрести представленные для перерегистрации активы.

Быстро реализуемые ценные бумаги в течение длительного периода считались собственностью отличным источником рыночных ресурсов. Такие ценные бумаги могут, просто чтобы заплатить деньги, по этой причине их часто отправляют в резервы вторым приоритетом. Чтобы обеспечить конвертируемость без задержек и потерь, вторичные резервы должны соответствовать 3 условиям:

- высокое качество,

небольшой срок погашения,

- обеспечение исполнения.

Критерии качества и целесообразности соответствуют полному количеству разновидностей ценных бумаг. Более оптимальными для вторичных резервов считаются ценные бумаги федерального правительства и его организаций. Государственный заемный капитал применяется в том случае, если закрывается период их закрытия, поскольку чем короче срок, тем ниже процентная ставка.

Недостатки. В условиях снижения торгуемого актива есть шанс упасть в цене из-за резкого падения котировок фондового рынка. Высоколиквидные активы имеют небольшую доходность.

Концепция прогнозируемого дохода.

Ликвидность банка можно прогнозировать или просто составить план, если будущая прибыль заемщика будет включена в график погашения кредита.Эта точка зрения не отвергает предыдущие концепции, но отталкивается от того, что согласование условий выдачи займов с доходами заемщиков лучше и, в основном, чем, например, ориентация на гарантии.

Суждения сторонников этой концепции, ликвидности банка, могут оказать влияние через корректировку структуры инвестиций и условий погашения кредитов. Таким образом, отрасль краткосрочных кредитов является наиболее ликвидной, чем среднесрочная, а потребительские кредиты при получении товаров длительного пользования наиболее ликвидны, чем ипотечные кредиты на жилье.

Преимущество концепции прогнозируемого дохода заключается в том, что эта концепция допускает необходимость быстрого увеличения средне- и долгосрочных кредитов предприятиям, потребительских кредитов и кредитов на недвижимость. Характерной ставкой таких займов считается в этом случае то, за что они выплачиваются, время от времени (имеют переходное время закрытия), то, что увеличивает их ликвидность. Кроме того, это обстоятельство дает возможность планировать устойчивый доход фондов и, таким образом, обеспечивать ликвидность в будущем.

Эти плюсы не будут работать со многими значениями по умолчанию. Эта концепция способствовала тому, что многие банки создают портфель и применяют результат алиасинга: ценные бумаги отбираются по срокам закрытия, аналогично тому, чтобы доход был предсказуемым и в соответствии со способностью систематизироваться.

Не всегда возможно контролировать все финансовые потоки заемщика. Неожиданные условия и сложный упадок имеют шанс нарушить финансовые потоки заемщика.

Концепция управления пассивами.

Сторонники этой концепции утверждают, что у банков есть все шансы найти решение проблемы ликвидности за счет привлечения дополнительных средств с рынка.

Концепция управления пассивами, которая расширяет и дополняет политику управления ликвидностью банков, основана на следующих двух требованиях.

Во-первых, банк способен решить проблему ликвидности за счет привлечения дополнительных валютных средств путем покупки их на рынке наличными. Ведь это утверждение нашло актуальное воплощение в западных штатах.

Во-вторых, Банк может гарантировать собственную ликвидность, прибегая к заимствованию валютных средств в Центральном банке Российской Федерации или банках-корреспондентах, а также к кредитам, полученным на рынке евровалют.

Банки активно привлекают кредитные ресурсы. В результате их создано более 80% единой суммы активов. Из-за использования достаточного количества небольших кредитных средств сюда также включаются депозиты, которые имеют относительно небольшой доход от банковских операций. В конечном счете, банки должны достичь уровня, который обеспечивает акционерам необходимую прибыль.В широком смысле управление пассивными операциями включает в себя работу, которая включает в себя деньги вкладчиков и других кредиторов, а управление пассивными операциями предлагает им работу, связанную с привлечением денег вкладчиков и других кредиторов. В самом узком смысле под управлением пассивных операций, направленных на удовлетворение потребностей в ликвидности, проводится интенсивное изучение заемных средств в соответствии с потребностями.

Возможность размещать депозитные сертификаты и заимствовать евродоллары или ресурсы в Центральном банке позволяет Банку в меньшей степени зависеть от дополнительных вторичных низкодоходных активов, и это распространяется на его способность извлекать доход. Но эти операции связаны с риском. При управлении пассивными операциями следует учитывать эти дополнительные угрозы и, кроме того, подход между затратами вложенных денег и прибылью, которые можно приобрести за счет вложения этих денег в кредиты или ценные бумаги. Таким образом, связь между привлеченными активами и пассивным управлением операциями играет основную роль с целью обеспечения прибыльности банка.

В последние годы банки прибегали к крупным кредитам для того, чтобы у них была собственная ликвидность. Такие кредиты стали относиться к управлению пассивами. Увеличение использования заемных средств связано с увеличением спроса на сумму в Банке и относительно медленным увеличением взносов до уровня спроса в течение прошлого года. Увеличение финансовой деятельности и рост инфляции в экономике означали увеличение требуемого кредита для экономических компаний. Кроме того, как компании, так и индивидуальные предприниматели стали наиболее подвержены прибыльным ставкам, в связи с чем, как указывалось ранее, снизился рост взносов до уровня спроса. Рост расходов заставил банки наиболее широко использовать собственные средства. Это привело к увеличению соотношения кредитов и депозитов по сравнению с предыдущими годами.

ГЛАВА 2. УПРАВЛЕНИЕ ЛИКВИДНОСТЮ КОММЕРЧЕСКОГО БАНКА

2.1 Краткая характеристика АО «Газпромбанк»

«Газпромбанк» (Акционерное общество), сокращенное наименование – Банк ГПБ (АО) – это коммерческий банк, созданный в 1990 году как общество с ограниченной ответственностью. В 2001 году организационно-правовая форма Банка была изменена на закрытое акционерное общество, а в 2007 году – на открытое акционерное общество. В декабре 2014 года было изменено наименование Банка. Прежнее наименование Банка «Газпромбанк» (Открытое акционерное общество) и сокращенное наименование ГПБ (ОАО) было изменено на «Газпромбанк» (Акционерное общество) и сокращенное наименование – Банк ГПБ (АО).

АО «Газпромбанк» – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам.

Банк имеет Генеральную лицензию на осуществление банковских операций, в том числе операций с драгметаллами, лицензии профессионального участника рынка ценных бумаг на осуществление дилерской, брокерской, депозитарной деятельности, деятельности по управлению ценными бумагами, лицензию на осуществление деятельности специализированного депозитария, а также лицензию биржевого посредника и Генеральные лицензии на экспорт золота и серебра.

Основными видами деятельности Банка являются:

1. Корпоративный бизнес – предоставление услуг корпоративным клиентам и организациям по обслуживанию банковских счетов, открытию депозитов, услуг инкассации, предоставление всех видов финансирования, включая проектное финансирование, выдача гарантий, обслуживание внешнеторговых операций и другие операции.

2. Розничный бизнес – оказание банковских услуг клиентам-физическим лицам по кредитованию, принятию средств во вклады, обслуживание банковских карт, проведение операций с драгоценными металлами, оказание депозитарных услуг и услуг по доверительному управлению, услуг по управлению фондами, брокерских услуг и интернет-трейдинга, осуществление валютно-обменных операций, денежных переводов, платежей, хранение ценностей и другие операции.

3. Операции на финансовых рынках – привлечение и размещение средств на межбанковском рынке, операции с ценными бумагами, привлечение и размещение средств на рынках капитала, операции с иностранной валютой и производными финансовыми инструментами.

Банк успешно реализовывает основные стратегические задачи, определяемые Советом директоров, в том числе:

сохраняет лидирующую позицию в отрасли;

обеспечивает соответствующий рост объемов бизнеса по направлениям, установленным в качестве приоритетных: кредитование корпоративных клиентов, в т.ч. проектное финансирование, розничный бизнес, операции на финансовых рынках;

стремится к повышению доли регулярных доходов: процентных и комиссионных в совокупных доходах Банка;

увеличивает капитал Банка, обеспечивая дальнейшее устойчивое развитие Группы Газпромбанка и выполнение всех регуляторных требований.

Своевременно реагируя на изменение макроэкономических и рыночных условий, в том числе усиление конкуренции среди крупнейших банков и снижение доходности банковского бизнеса, Банк вносит коррективы и уточняет свои планы, обеспечивая преемственность стратегических целей и дальнейшее развитие ключевых компетенций и конкурентных преимуществ. Среди основных стратегических задач Банка – развитие стратегического партнерства с крупнейшими российскими компаниями, поддержание статуса одного из ключевых системообразующих банков, диверсификацию бизнеса и сохранение ключевых позиций на рынке банковских услуг, для чего предусматривается:

предоставление полного спектра финансовых услуг крупнейшим российским компаниям;

участие в реализации государственных инициатив по обеспечению устойчивого развития экономики;

совершенствование управления качеством активов и работы с потенциально проблемной задолженностью;

обеспечение устойчивой структуры баланса Банка и достаточности капитала;

повышение эффективности деятельности во всех структурах Группы Газпромбанка.

Банк продолжит работу по увеличению доходности активов и капитала, при этом в корпоративном сегменте основными задачами Банка будут:

сбалансированный рост кредитного портфеля в базовых отраслях экономики с учетом соотношения доходности и рисков;

оптимизация валютной структуры портфеля кредитов для сокращения возможных рисков;

совершенствование транзакционного бизнеса и каналов продаж во всех клиентских сегментах.

Разделы и статьи актива баланса банков характеризуют уровень финансового состояния следующим образом:

1. Увеличение доли высоколиквидных активов способствует улучшению ликвидности банков на короткий период, что указывает на возможность рассчитаться со срочными обязательствами. Однако чрезмерный их рост может ухудшить финансовое состояние, так как деньги должны работать.

2. Сумма и доля высоколиквидных активов должна соответствовать сумме и доли обязательств по счетам средств банков, привлеченных по ЛОРО-счетам и межбанковским кредитам.

3. Увеличение объемов и доли кредитов индивидуальным предпринимателям и физическим лицам, при нестабильной экономике, как правило, может привести к увеличению неплатежей и ухудшению ликвидности и платежеспособности банков.

По уровню рискованности все активы можно сгруппировать в четыре группы: высокорисковые, среднерисковые, низкорисковые и безрисковые. Высокая рискованность вложений означает, что вложенные средства имеют слабую способность к возврату. К высоко-рисковым активам относятся статьи актива кредитные вложения индивидуальным предпринимателям, физическим лицам и просроченные кредиты. Таким образом, чем выше доля в бухгалтерских активах банка кредитные вложения индивидуальным предпринимателям и физическим лицам, а также образовавшаяся просроченная задолженность, тем выше уровень риска возврата предоставленных средств, ухудшения финансового состояния и ликвидности банков. К среднерисковым активам относятся кредиты юридическим лицам. Низкорисковым – кредиты банкам и ценные бумаги. К безрисковым активам следует отнести высоколиквидные и прочие активы.

В таблице 1 осуществлен горизонтальный анализ актива баланса банка.

Таблица 1 – Горизонтальный анализ актива баланса АО «Газпромбанк»

|

Показатели |

На 01.01.2017, тыс. руб. |

На 01.01.2018, тыс. руб. |

Изменение за 2017 г. |

На 01.01.2019, тыс. руб. |

Изменение за 2018 г. |

На 01.01.2020, тыс. руб. |

Изменение за 2019 г. |

Изменение в целом за 2017-2019 гг. |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

абсолютное, тыс. руб. |

относительное, % |

абсолютное, тыс. руб. |

относительное, % |

абсолютное, тыс. руб. |

относительное, % |

абсолютное, тыс. руб. |

относительное, % |

|||||

|

1. Денежные средства |

219 716 670 |

402 796 108 |

183 079 438 |

83,33 |

471 342 389 |

68 546 281 |

17,02 |

484 664 998 |

13 322 609 |

2,83 |

264 948 328 |

120,59 |

|

2. Средства кредитных организаций в Центральном банке Российской Федерации |

58 092 205 |

65 842 230 |

7 750 025 |

13,34 |

246 368 474 |

180 526 244 |

274,18 |

51 498 242 |

-194 870 232 |

-79,10 |

-6 593 963 |

-11,35 |

|

в том числе обязательные резервы |

31 379 103 |

38 247 542 |

6 868 439 |

21,89 |

47 763 148 |

9 515 606 |

24,88 |

51 498 242 |

3 735 094 |

7,82 |

20 119 139 |

64,12 |

|

3. Средства в кредитных организациях |

239 977 656 |

180 432 339 |

-59 545 317 |

-24,81 |

328 679 174 |

148 246 835 |

82,16 |

431 826 370 |

103 147 196 |

31,38 |

191 848 714 |

79,94 |

|

4. Чистая ссудная задолженность (на 01.01.2020 чистая ссудная задолженность, оцениваемая по амортизированной стоимости) |

3 407 367 329 |

3 707 013 200 |

299 645 871 |

8,79 |

4 129 824 585 |

422 811 385 |

11,41 |

3 724 797 429 |

-405 027 156 |

-9,81 |

317 430 100 |

9,32 |

|

5. Финансовые активы – всего |

751 924 783 |

830 163 839 |

78 239 056 |

10,41 |

859 330 253 |

29 166 414 |

3,51 |

1 502 990 841 |

643 660 588 |

74,90 |

751 066 058 |

99,89 |

|

в том числе: |

||||||||||||

|

– финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

189 024 891 |

171 743 775 |

-17 281 116 |

-9,14 |

119 782 019 |

-51 961 756 |

-30,26 |

739 945 568 |

620 163 549 |

517,74 |

550 920 677 |

291,45 |

|

– чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

562 899 892 |

658 420 064 |

95 520 172 |

16,97 |

447 332 211 |

-211 087 853 |

-32,06 |

403 778 067 |

-43 554 144 |

-9,74 |

-159 121 825 |

-28,27 |

|

– инвестиции в дочерние и зависимые организации (на 01.01.2017 и 01.01.2018 данный вид активов отраженн в балансе в составе чистых вложений в ценные бумаги для продажи) |

207 770 568 |

270 336 013 |

62 565 445 |

30,11 |

292 216 023 |

21 880 010 |

8,09 |

359 267 206 |

67 051 183 |

22,95 |

151 496 638 |

72,92 |

|

6. Требование по текущему налогу на прибыль |

12 105 |

8 |

-12 097 |

-99,93 |

9 703 311 |

9 703 303 |

121 291 287,50 |

317 647 |

-9 385 664 |

-96,73 |

305 542 |

2 524,10 |

|

7. Отложенный налоговый актив |

22 029 846 |

16 978 638 |

-5 051 208 |

-22,93 |

16 111 965 |

-866 673 |

-5,10 |

22 971 149 |

6 859 184 |

42,57 |

941 303 |

4,27 |

|

8. Основные средства, нематериальные активы и материальные запасы |

24 449 495 |

32 291 318 |

7 841 823 |

32,07 |

43 320 782 |

11 029 464 |

34,16 |

64 781 685 |

21 460 903 |

49,54 |

40 332 190 |

164,96 |

|

9. Долгосрочные активы, предназначенные для продажи |

319 484 |

464 272 |

144 788 |

45,32 |

414 759 |

-49 513 |

-10,66 |

640 958 |

226 199 |

54,54 |

321 474 |

100,62 |

|

10. Прочие активы |

24 337 799 |

32 282 497 |

7 944 698 |

32,64 |

46 493 668 |

14 211 171 |

44,02 |

61 279 696 |

14 786 028 |

31,80 |

36 941 897 |

151,79 |

|

Итого общая стоимость активов |

4 748 227 372 |

5 268 264 449 |

520 037 077 |

10,95 |

6 151 589 360 |

883 324 911 |

16,77 |

6 345 769 015 |

194 179 655 |

3,16 |

1 597 541 643 |

33,65 |

По данным, представленным в таблице 1, можно сделать следующие выводы.

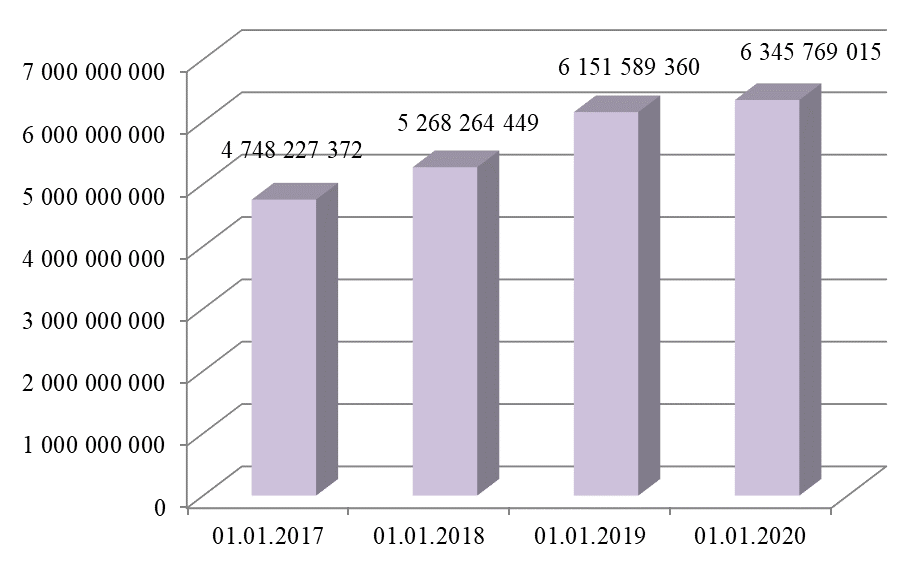

Общая стоимость активов АО «Газпромбанк» за период 2017-2019 гг. увеличилась на 1 597 541 643 тыс. руб., что в относительном выражении составляет 33,65%, при этом прирост за 2017 г. составил 10,95%, прирост за 2018 г. – 16,77%, прирост за 2019 г. – 3,16% (рисунок 1).

Рисунок 1 – Динамика общей стоимости активов

АО «Газпромбанк» за 2017-2019 гг. (тыс. руб.)

По статье «Денежные средства» в банке отражаются наличные денежные средства в рублях и иностранной валюте, а также драгоценные металлы и камни, принадлежащие кредитной организации. Сумма денежных средств АО «Газпромбанк» увеличилась на 183 079 438 тыс. руб. или 83,33% за 2017 г., затем увеличилась на 68 546 281 тыс. руб. или 17,02% за 2018 г., и снова увеличилась на 13 322 609 тыс. руб. или 2,83% за 2019 г. Таким образом, в целом за рассматриваемый период сумма денежных средств увеличилась на 120,59%. Это означает наращивание ликвидных активов банка, что следует оценивать положительно, поскольку под влиянием данного обстоятельства при прочих равных условиях финансовое состояние банка улучшается.

По статье «Средства кредитных организаций в Центральном банке Российской Федерации» отражаются средства кредитной организации на корреспондентских, накопительных, клиринговых и прочих счетах в ЦБ РФ. Сумма этих средств, принадлежащих АО «Газпромбанк», увеличилась на 7 750 025 тыс. руб. или 13,34% за 2017 г., затем увеличилась на 180 526 244 тыс. руб. или 274,18% за 2018 г., и снизилась на 194 870 232 тыс. руб. или 79,10% за 2019 г. Таким образом, в целом за рассматриваемый период сумма средств банка в ЦБ РФ снизилась на 11,35%. Это означает сокращение средств, которые банк вынужден изъять из оборота в соответствии с действующим банковским законодательством. Это оценивается положительно, поскольку под влиянием данного обстоятельства при прочих равных условиях средства банка, генерирующие получение доходов, растут. Вместе с тем, сумма обязательных резервов банка увеличилась на 64,12% за 2017-2019 гг. Это означает, что выросла доля обязательных резервов в общей сумме средств банка, размещенных в ЦБ РФ.

По статье «Средства в кредитных организациях» отражаются средства, размещенные на депозитных и корреспондентских счетах, на торговых, клиринговых и прочих банковских счетах в других кредитных организациях. Сумма таких средств снизилась на 59 545 317 тыс. руб. или 24,81% за 2017 г., затем увеличилась на 148 246 835 тыс. руб. или 82,16% за 2018 г., и снова увеличилась на 103 147 196 тыс. руб. или 31,38% за 2019 г. Таким образом, в целом за рассматриваемый период сумма средств, размещенных в кредитных организациях, увеличилась на 79,94%, следовательно, определенная сумма средств была изъята из сферы других банковских операций.

По статье «Чистая ссудная задолженность» отражается сумма задолженности по предоставленным юридическим и физическим лицам кредитам и займам, а также прочим размещенным средствам. Сумма чистой ссудной задолженности увеличилась на 299 645 871 тыс. руб. или 8,79% за 2017 г., затем увеличилась на 422 811 385 тыс. руб. или 11,41% за 2018 г., и снизилась на 405 027 156 тыс. руб. или 9,81% за 2019 г. Таким образом, в целом за рассматриваемый период сумма чистой ссудной задолженности увеличилась на 9,32%, следовательно, банк расширил масштабы проводимых кредитных операций.

Под финансовыми активами подразумеваются вложения в различные долговые обязательства и ценные бумаги. Общая стоимость данного вида активов увеличилась на 78 239 056 тыс. руб. или 10,41% за 2017 г., затем увеличилась на 29 166 414 тыс. руб. или 3,51% за 2018 г., и снова увеличилась на 643 660 588 тыс. руб. или 74,90% за 2019 г. При этом положительную динамику продемонстрировали вложения в финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток (+291,45%); в дочерние и зависимые организации (+72,92%); отрицательную динамику продемонстрировали вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи (-28,27%);. В целом за рассматриваемый период стоимость финансовых вложений банка увеличилась на 99,89%, следовательно, банк расширил масштабы проводимых операций с ценными бумагами и прочими аналогичными вложениями.

Стоимость имущества, принадлежащего кредитной организации и включающего основные средства, нематериальные активы и материальные запасы», увеличилась на 7 841 823 тыс. руб. или 32,07% за 2017 г., затем увеличилась на 11 029 464 тыс. руб. или 34,16% за 2018 г., и снова увеличилась на 21 460 903 тыс. руб. или 49,54% за 2019 г. Таким образом, в целом за рассматриваемый период стоимость имущества АО «Газпромбанк» увеличилась на 164,96%. Это означает наращивание активов, которые не являются непосредственно банковскими активами, но без которых осуществляемая банком деятельность невозможна.

Банк располагает также долгосрочными активами, которые предназначены для продажи. Стоимость этих активов увеличилась в течение анализируемого периода на 321 474 тыс. руб. или 100,62%. Таким образом, банк расширил масштабы проводимых операций по реализации долгосрочных активов.

В таблице 2 осуществлен вертикальный анализ актива баланса банка.

Таблица 2 – Вертикальный анализ актива баланса АО «Газпромбанк»

|

Показатели |

На 01.01.2017 |

На 01.01.2018 |

На 01.01.2019 |

На 01.01.2020 |

||||

|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|

|

1. Денежные средства |

219 716 670 |

4,63 |

402 796 108 |

7,65 |

471 342 389 |

7,66 |

484 664 998 |

7,64 |

|

2. Средства кредитных организаций в Центральном банке Российской Федерации |

58 092 205 |

1,22 |

65 842 230 |

1,25 |

246 368 474 |

4,00 |

51 498 242 |

0,81 |

|

в том числе обязательные резервы |

31 379 103 |

0,66 |

38 247 542 |

0,73 |

47 763 148 |

0,78 |

51 498 242 |

0,81 |

|

3. Средства в кредитных организациях |

239 977 656 |

5,05 |

180 432 339 |

3,42 |

328 679 174 |

5,34 |

431 826 370 |

6,80 |

|

4. Чистая ссудная задолженность (на 01.01.2020 чистая ссудная задолженность, оцениваемая по амортизированной стоимости) |

3 407 367 329 |

71,76 |

3 707 013 200 |

70,36 |

4 129 824 585 |

67,13 |

3 724 797 429 |

58,70 |

|

5. Финансовые активы – всего |

751 924 783 |

15,84 |

830 163 839 |

15,76 |

859 330 253 |

13,97 |

1 502 990 841 |

23,68 |

|

в том числе: |

||||||||

|

– финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

189 024 891 |

3,98 |

171 743 775 |

3,26 |

119 782 019 |

1,95 |

739 945 568 |

11,66 |

|

– чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

562 899 892 |

11,85 |

658 420 064 |

12,50 |

447 332 211 |

7,27 |

403 778 067 |

6,36 |

|

– инвестиции в дочерние и зависимые организации (на 01.01.2017 и 01.01.2018 данный вид активов отраженн в балансе в составе чистых вложений в ценные бумаги для продажи) |

207 770 568 |

4,38 |

270 336 013 |

5,13 |

292 216 023 |

4,75 |

359 267 206 |

5,66 |

|

6. Требование по текущему налогу на прибыль |

12 105 |

0,00 |

8 |

0,00 |

9 703 311 |

0,16 |

317 647 |

0,01 |

|

7. Отложенный налоговый актив |

22 029 846 |

0,46 |

16 978 638 |

0,32 |

16 111 965 |

0,26 |

22 971 149 |

0,36 |

|

8. Основные средства, нематериальные активы и материальные запасы |

24 449 495 |

0,51 |

32 291 318 |

0,61 |

43 320 782 |

0,70 |

64 781 685 |

1,02 |

|

9. Долгосрочные активы, предназначенные для продажи |

319 484 |

0,01 |

464 272 |

0,01 |

414 759 |

0,01 |

640 958 |

0,01 |

|

10. Прочие активы |

24 337 799 |

0,51 |

32 282 497 |

0,61 |

46 493 668 |

0,76 |

61 279 696 |

0,97 |

|

Итого общая стоимость активов |

4 748 227 372 |

100,00 |

5 268 264 449 |

100,00 |

6 151 589 360 |

100,00 |

6 345 769 015 |

100,00 |

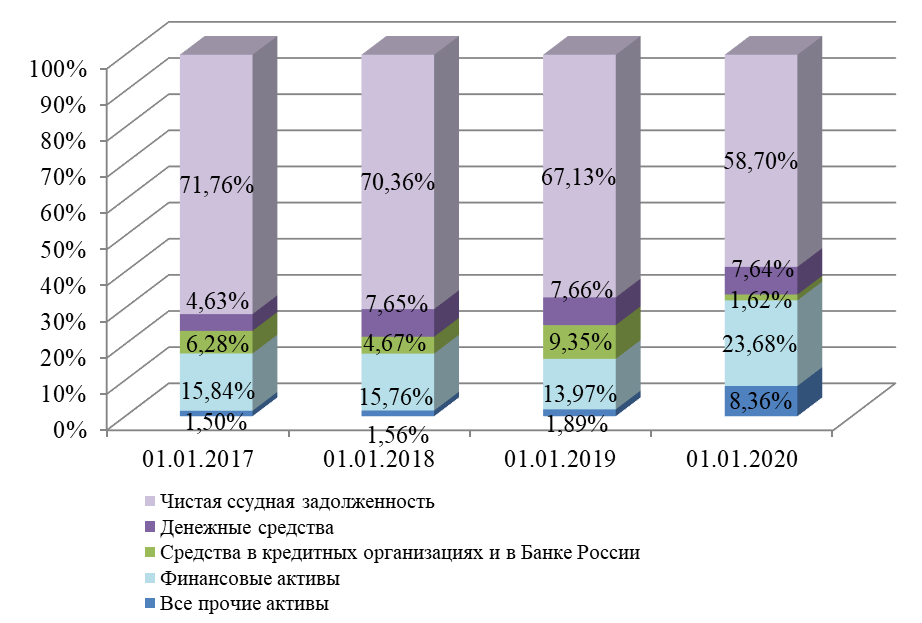

Структура активов банка представлена на рисунке 2.

Рисунок 2 – Структура активов

АО «Газпромбанк» за 2017-2019 гг. (%)

По данным, представленным в таблице 2, можно сделать следующие выводы.

Наибольший удельный вес в составе активов анализируемого банка занимает чистая ссудная задолженность. Ее удельный вес составлял: на 01.01.2017 – 71,76%, на 01.01.2018 – 70,36%, на 01.01.2019 – 67,13%, на 01.01.2020 – 58,70%. Как видно из приведенных данных, чистая ссудная задолженность является основным видом активов банка. Это означает, что банк специализируется на предоставлении кредитов. В течение рассматриваемого периода этот показатель снизился на 13,06 процентных пунктов, что свидетельствует о сокращении роли данного вида активов в их структуре. В целом вложения банка в кредитные операции были на протяжении анализируемого периода стабильными.

Существенную роль в составе активов банка играют и финансовые активы. Их удельный вес составлял: на 01.01.2017 – 15,84%, на 01.01.2018 – 15,76%, на 01.01.2019 – 13,97%, на 01.01.2020 – 23,68%. Это означает, что в деятельности банка важную роль играют инвестиционные операции. При этом удельный вес финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток, увеличился с 3,98% на 01.01.2017 до 11,66% на 01.01.2020; удельный вес чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, снизился с 11,85% на 01.01.2017 до 6,36% на 01.01.2020; удельный вес инвестиций в дочерние и зависимые организации увеличился с 4,38% на 01.01.2017 до 5,66% на 01.01.2020. В итоге в течение рассматриваемого периода удельный вес рассматриваемого вида активов в целом увеличился на 7,85 процентных пунктов. В целом вложения банка в кредитные операции продемонстрировали в течение анализируемого периода существенные колебания.

Удельный вес денежных средств, принадлежащих банку, составлял: на 01.01.2017 – 4,63%, на 01.01.2018 – 7,65%, на 01.01.2019 – 7,66%, на 01.01.2020 – 7,64%. Таким образом, в целом за рассматриваемый период удельный вес денежных средств в активах увеличился на 3,01 процентных пунктов. Это означает наращивание роли ликвидных активов банка, что следует оценивать положительно, поскольку под влиянием данного обстоятельства при прочих равных условиях финансовое состояние банка улучшается.

Удельный вес средств банка, размещенных в ЦБ РФ, составлял: на 01.01.2017 – 1,22%, на 01.01.2018 – 1,25%, на 01.01.2019 – 4,00%, на 01.01.2020 – 0,81%. Таким образом, в целом за рассматриваемый период удельный вес данного вида активов снизился на 0,41 процентных пунктов. Это означает сокращение доли средств, которые банк вынужден изъять из оборота в соответствии с действующим банковским законодательством.

Удельный вес обязательных резервов, размещенных в ЦБ РФ, составлял: на 01.01.2017 – 0,66%, на 01.01.2018 – 0,73%, на 01.01.2019 – 0,78%, на 01.01.2020 – 0,81%. В целом величина обязательных резервов банка в относительном выражении была на протяжении анализируемого периода практически стабильной.

Удельный вес средств банка, размещенных в кредитных организациях, составлял: на 01.01.2017 – 5,05%, на 01.01.2018 – 3,42%, на 01.01.2019 – 5,34%, на 01.01.2020 – 6,80%. В целом величина таких средств в относительном выражении продемонстрировала в течение анализируемого периода весьма существенные колебания.

Удельный вес имущества, принадлежащего кредитной организации и включающего основные средства, нематериальные активы и материальные запасы, составлял: на 01.01.2017 – 0,51%, на 01.01.2018 – 0,61%, на 01.01.2019 – 0,70%, на 01.01.2020 – 1,02%. В целом величина материальных средств банка в относительном выражении продемонстрировала в течение анализируемого периода весьма существенные колебания.

Удельный вес всех остальных активов, к которым относятся требования по текущему налогу на прибыль, отложенные налоговые активы, долгосрочные активы, предназначенные для продажи, прочие активы, составлял: на 01.01.2017 – 0,98%, на 01.01.2018 – 0,94%, на 01.01.2019 – 1,18%, на 01.01.2020 – 0,38%. Таким образом, в целом величина перечисленных активов банка в относительном выражении продемонстрировала в течение анализируемого периода весьма существенные колебания.

В целом структура активов банка соответствует общепринятой банковской практике.

2.2 Анализ ликвидности АО «Газпромбанк»

В таблице 12 представлена методика показателей ликвидности в соответствии с Указанием Банка России №4336-У. Соответствующие расчеты по названной методике проведены в таблице 3.

Таблица 3 – Методика анализа показателей ликвидности в соответствии с Указанием Банка России №4336-У

|

N п/п |

Наименование показателя |

Условное обозначение |

Значения |

Вес |

|||

|

1 балл |

2 балла |

3 балла |

4 балла |

||||

|

1 |

Показатель общей краткосрочной ликвидности |

ПЛ1 |

|

<30% и |

<20% и |

<10% |

2 |

|

2 |

Показатель мгновенной ликвидности |

ПЛ2 |

|

<17% и |

<16% и |

<15% |

3 |

|

3 |

Показатель текущей ликвидности |

ПЛ3 |

|

<55% и |

<52% и |

<50% |

3 |

|

4 |

Показатель структуры привлеченных средств |

ПЛ4 |

|

>25% и |

>40% и |

>50% |

2 |

|

5 |

Показатель зависимости от межбанковского рынка |

ПЛ5 |

|

>8% и |

>18% и |

>27% |

2 |

|

6 |

Показатель риска собственных вексельных обязательств |

ПЛ6 |

|

>45% и |

>75% и |

>90% |

2 |

|

7 |

Показатель небанковских ссуд |

ПЛ7 |

|

>85% и |

>120% и |

>140% |

1 |

|

8 |

Показатель усреднения обязательных резервов |

ПЛ8 |

наличие факта <1> |

2 |

|||

|

9 |

Показатель обязательных резервов |

ПЛ9 |

1-2 дня |

3-7 дней |

|

2 |

|

|

10 |

Показатель риска на крупных кредиторов и вкладчиков |

ПЛ10 |

|

>80% и |

>180% и |

>270% |

2 |

|

11 |

Показатель не исполненных банком требований перед кредиторами |

ПЛ11 |

1 раз в течение 1 дня |

1 раз в течение 2-3 дней |

более 3 дней либо |

3 |

|

30%

30% 20%

20% 10%

10% 17%

17% 16%

16% 15%

15% 55%

55% 52%

52% 50%

50% 25%

25% 40%

40% 50%

50% 8%

8% 18%

18% 27%

27% 45%

45% 75%

75% 90%

90% 85%

85% 120%

120% 140%

140% 7 дней

7 дней 80%

80% 180%

180% 270%

270% 3 дней 2 и более раза

3 дней 2 и более разаТаблица 4 – Показатели оценки ликвидности АО «Газпромбанк» в соответствии с Указанием Банка России №4336-У

|

Показатели |

На 01.01.2017 |

На 01.01.2018 |

На 01.01.2019 |

На 01.01.2020 |

||||

|---|---|---|---|---|---|---|---|---|

|

значение |

количество баллов |

значение |

количество баллов |

значение |

количество баллов |

значение |

количество баллов |

|

|

Исходные данные, тыс. руб.: |

||||||||

|

1. Привлеченные средства до востребования (сч. 20309П + сч. 20310П + сч. 30109П + сч. 30111П + сч. 30116П + сч. 30117П + сч. 30122П + сч. 30123П + сч. 30219П + сч. 30230П + сч. 30231П + сч. 30236П + сч. 30411П + сч. 30412П + сч. 30414П + сч. 30415П + сч. 30601П + сч. 30606П + сч. 31210П + сч. 31213П + сч. 31310П + сч. 31410П + сч. 31501П + сч. 31601П + сч. 40101П + сч. 40105П + сч. 40106П + сч. 40107П + сч. 40108П – сч. 40109А + сч. 40116П + сч. 402П + сч. 403П + сч. 404П + сч. 405П + сч. 406П + сч. 407П + сч. 40802П + сч. 40804П + сч. 40805П + сч. 40807П + сч. 40809П + сч. 40814П + сч. 40815П + сч. 40818П + сч. 40819П + сч. 40821П + сч. 40822П + сч. 40825П + сч. 409П + сч. 41001П + сч. 41101П + сч. 41110П – сч. 41111А + сч. 41201П + сч. 41301П + сч. 41401П + сч. 41501П + сч. 41601П + с.ч 41701П + сч. 41801П + сч. 41901П + сч. 42001П + сч. 42101П + сч. 42201П + сч. 42301П + сч. 42309П + сч. 42501П + сч. 42601П + сч. 42609П + сч. 42701П + сч. 42801П + сч. 42901П + сч. 43001П + сч. 43101П + сч. 43201П + сч. 43301П + сч. 43401П + сч. 43501П + сч. 43601П + сч. 43701П + сч. 43801П + сч. 43901П + сч. 44001П + сч. 47401П + сч. 47418П + сч. 47601П + сч. 47602П + сч. 47606П + сч. 47607П) |

127 196 473 |

- |

212 937 877 |

- |

254 876 322 |

- |

193 088 648 |

- |

|

2. Привлеченные средства |

2 788 330 361 |

- |

3 689 989 941 |

- |

4 428 094 614 |

- |

4 669 483 729 |

- |

|

2.1. Средства кредитных организаций (сч. 20313П + сч. 20214П, сч. 30109П + сч. 30111П + сч. 30116П + сч. 30117П + сч. 30122П + сч. 30123П + сч. 30219П + сч. 30230П + сч. 30231П + сч. 30236П + сч. 30411П + сч. 30412П + сч. 30414П + сч. 30415П + сч. 312П + сч. 313П + сч. 314П + сч. 315П + сч. 316П + сч. 317П + сч. 318П) |

334 804 036 |

- |

253 977 998 |

- |

245 306 413 |

- |

218 060 144 |

- |

|

2.2. Средства клиентов, не являющихся кредитными организациями (сч. 20309П + сч. 20310П + сч. 30220П + сч. 30223П + сч. 30227П + сч. 30601П + сч. 30606П + сч. 401 (А-П) + сч. 402П + сч. 403П + сч. 404П + сч. 405П + сч. 406П + сч. 407П + сч. 40802П + сч. 40803П + сч. 40804П + сч. 40805П + сч. 40807П + сч. 40809П + сч. 40813П + сч. 40814П + сч. 40815П + сч. 40817П + сч. 40818П + сч. 40819П + сч. 40820П + сч. 40821П + сч. 40822П + сч. 40823П + сч. 40824П + сч. 40825П + сч. 409П + сч. 410П + сч. 411П + сч. 412П + сч. 413П + сч. 414П + сч. 415П + сч. 416П + сч. 417П + сч. 418П + сч. 419П + сч. 420П + сч. 421П + сч. 422П + сч. 423П + сч. 424П + сч. 425П + сч. 426П + сч. 427П + сч. 428П + сч. 429П + сч. 430П + сч. 431П + сч. 432П + сч. 433П + сч. 434П + сч. 435П + сч. 436П + сч. 437П + сч. 438П + сч. 439П + сч. 440П) |

2 343 879 910 |

- |

3 255 101 167 |

- |

3 954 680 766 |

- |

4 136 783 627 |

- |

|

2.3. Выпущенные долговые обязательства (ст. 520П + сч. 521П + сч. 522П + сч. 523П + сч. 524П) |

109 646 415 |

- |

180 910 776 |

- |

228 107 435 |

- |

314 639 958 |

- |

|

3. Межбанковские кредиты (депозиты) полученные (привлеченные) (сч. 20313П + сч. 20314П + сч. 313П + сч. 314П + сч. 315П + сч. 316П) |

185 609 703 |

- |

131 442 185 |

- |

126 455 867 |

- |

133 821 791 |

- |

|

4. Межбанковские кредиты (депозиты) предоставленные (размещенные) (сч. 319А + сч. 320А + сч. 321А + сч. 322А + сч. 323А + сч. 329А) |

132 968 201 |

- |

168 829 071 |

- |

505 359 290 |

- |

482 930 254 |

- |

|

5. Выпущенные векселя и банковские акцепты (сч. 523П) |

17 418 955 |

- |

25 231 770 |

- |

18 454 774 |

- |

30 222 746 |

- |

|

6. Векселя к исполнению (сч. 52406П) |

1 492 982 |

- |

1 115 276 |

- |

1 945 233 |

- |

745 469 |

- |

|

7. Источники собственных средств – всего |

513 299 798 |

- |

526 651 394 |

- |

517 069 854 |

- |

720 237 154 |

- |

|

в том числе: |

||||||||

|

7.1. Уставный капитал (средства акционеров (участников) (сч. 102П) – собственные акции (доли), выкупленные у акционеров (участников) (сч. 105А)) |

190 234 277 |

- |

194 996 182 |

- |

194 996 182 |

- |

194 996 182 |

- |

|

7.2. Добавочный капитал (переоценка основных средств (сч. 10601П) + эмиссионный доход (сч. 10602П) + положительная переоценка ценных бумаг, имеющихся в наличии для продажи (сч. 10603П) – отрицательная переоценка ценных бумаг, имеющихся в наличии для продажи (сч. 10605А) + увеличение добавочного капитала на отложенный налог на прибыль (10609П) – уменьшение добавочного капитала на отложенный налог на прибыль (сч. 10610А) + уменьшение обязательств (увеличение требований) по выплате долгосрочных вознаграждений работникам по окончании трудовой деятельности при переоценке (сч. 10612П) – увеличение обязательств (уменьшение требований) по выплате долгосрочных вознаграждений работникам по окончании трудовой деятельности при переоценке (сч. 10613А) – переоценка инструментов хеджирования потоков денежных средств – отрицательные разницы (сч. 10620А)) |

113 713 308 |

- |

169 022 481 |

- |

168 061 195 |

- |

169 283 829 |

- |

|

7.3. Нераспределенная прибыль прошлых лет (непокрытый убыток) (нераспределенная прибыль (сч. 108П) – непокрытый убыток (сч. 109) + финансовый результат прошлого года (сч. 707П – сч. 707А) + прибыль (убыток) прошлого года (сч. 708П – сч. 708А)) |

95 102 143 |

- |

114 929 479 |

- |

123 939 838 |

- |

231 524 376 |

- |

|

7.4. Неиспользованная прибыль (убыток) за отчетный период (сч. 706П – сч. 706А) |

109 685 090 |

- |

40 805 236 |

- |

21 579 328 |

- |

114 929 479 |

- |

|

7.5. Резервный фонд (сч. 10701П) |

4 564 980 |

- |

6 898 016 |

- |

8 493 311 |

- |

9 503 288 |

- |

|

7.6. Денежные средства безвозмездного финансирования (вклады в имущество) (сч. 10614П + сч. 10621П) |

0 |

- |

0 |

- |

0 |

- |

0 |

- |

|

8. Ссудная задолженность |

3 785 229 028 |

- |

4 080 039 749 |

- |

4 842 039 613 |

- |

4 970 026 024 |

- |

|

8.1. Кредиты и прочие размещенные средства |

3 727 607 341 |

- |

4 038 919 666 |

- |

4 774 253 419 |

- |

4 927 970 599 |

- |

|

из них: |

||||||||

|

межбанковские кредиты (депозиты) предоставленные (размещенные) (сч. 319А + сч. 320А + сч. 321А + сч. 322А + сч. 323А + сч. 324А + сч. 32902А) |

133 064 201 |

- |

168 925 071 |

- |

505 455 290 |

- |

484 973 353 |

- |

|

кредиты Минфину, субъектам РФ и органам местного самоуправления (сч. 441А + сч. 442А + сч. 443А + сч. 444А + сч. 460А + сч. 461А + сч. 462А + сч. 463А + сч. 45801А+ сч. 45802А + сч. 45803А + сч. 45804А) |

2 373 038 |

- |

39 947 072 |

- |

22 780 369 |

- |

6 888 220 |

- |

|

кредиты юр. лицам и индивидуальным предпринимателям (сч. 445А + сч. 446А + сч. 447А + сч. 448А + сч. 449А + сч. 450А + сч. 451А + сч. 452А + сч. 453А + сч. 454А + сч. 456А + сч. 464А + сч. 465А + сч. 466А + сч. 467А + сч. 468А + сч. 469А + сч. 470А + сч. 471А + сч. 472А + сч. 473А + сч. 45805А + сч. 45806А + сч. 45807А + сч. 45808А+ сч. 45809А+ сч. 45810А + сч. 45811А + сч. 45812А + сч. 45813А + сч. 45814А + сч. 45816А) |

3 235 650 425 |

- |

3 419 401 025 |

- |

3 711 724 620 |

- |

3 849 720 327 |

- |

|

кредиты физ. лицам (сч. 455А + сч. 457А+ сч. 45815А + сч. 45817А) |

307 978 586 |

- |

364 295 853 |

- |

480 503 027 |

- |

581 131 295 |

- |

|

векселя (сч. 512А + сч. 513А + сч. 514А + сч. 515А + сч. 516А + сч. 517А + сч. 518А + сч. 519А) |

42 648 458 |

- |

43 207 630 |

- |

43 324 158 |

- |

0 |

- |

|

требования по аккредитивам (сч. 47410А + сч. 47413А) |

4 535 553 |

- |

2 786 849 |

- |

8 688 234 |

- |

5 257 404 |

- |

|

драгоценные металлы предоставленные (сч. 20311А + сч. 20312А + сч. 20317А + сч. 20318А) |

0 |

- |

0 |

- |

84 599 |

- |

0 |

- |

|

целевое кредитование и финансирование сверх имеющихся источников (сч. 40111А – сч. 40110П + сч. 40308А) |

0 |

- |

0 |

- |

0 |

- |

0 |

- |

|

прочая ссудная задолженность (сч. 47402А + сч. 60315А) |

1 357 080 |

- |

356 166 |

- |

1 693 122 |

- |

0 |

- |

|

8.2. Вложения в операции финансовой аренды (лизинга) и приобретенные права требования (сч. 47701А + сч. 47801А + сч. 47802А + сч. 47803А) |

57 621 687 |

- |

41 120 083 |

- |

67 786 194 |

- |

42 055 425 |

- |

|

9. Средства клиентов, не являющихся кредитными организациями (сч. 20309П + сч. 20310П + сч. 30220П + сч. 30223П + сч. 30227П + сч. 30601П + сч. 30606П + сч. 401 (А-П) + сч. 402П + сч. 403П + сч. 404П + сч. 405П + сч. 406П + сч. 407П + сч. 40802П + сч. 40803П + сч. 40804П + сч. 40805П + сч. 40807П + сч. 40809П + сч. 40813П + сч. 40814П + сч. 40815П + сч. 40817П + сч. 40818П + сч. 40819П + сч. 40820П + сч. 40821П + сч. 40822П + сч. 40823П + сч. 40824П + сч. 40825П + сч. 409П + сч. 410П + сч. 411П + сч. 412П + сч. 413П + сч. 414П + сч. 415П + сч. 416П + сч. 417П + сч. 418П + сч. 419П + сч. 420П + сч. 421П + сч. 422П + сч. 423П + сч. 424П + сч. 425П + сч. 426П + сч. 427П + сч. 428П + сч. 429П + сч. 430П + сч. 431П + сч. 432П + сч. 433П + сч. 434П + сч. 435П + сч. 436П + сч. 437П + сч. 438П + сч. 439П + сч. 440П) |

2 343 879 910 |

- |

3 255 101 167 |

- |

3 954 680 766 |

- |

4 136 783 627 |

- |

|

10. Ликвидные активы (показатель Лат из формы №135) |

710 451 006 |

- |

832 056 272 |

- |

1 020 691 293 |

- |

1 117 816 289 |

- |

|

11. Общая сумма обязательств (по данным баланса) |

4 305 412 348 |

- |

4 750 532 900 |

- |

5 635 890 342 |

- |

5 677 838 753 |

- |

|

12. Обязательства со сроком погашения свыше 1 года (показатель ОД из формы №135) |

742 663 359 |

- |

598 001 391 |

- |

735 491 279 |

- |

840 773 282 |

- |

|

13. Средства клиентов – физических лиц со сроком погашения свыше 1 года (сч. 42306П + сч. 42307П + сч. 42314П + сч. 42315П + сч. 42606П + сч. 42607П + сч. 42614П + сч. 42615П) |

396 043 695 |

- |

490 392 364 |

- |

588 060 464 |

- |

770 754 233 |

- |

|

Расчетные показатели: |

||||||||

|

1. Показатель общей краткосрочной ликвидности (ПЛ1 = стр. 10 × 100 / (стр. 11 – (стр. 12 – стр. 13)), % |

17,946 |

3 |

17,921 |

3 |

18,597 |

3 |

19,933 |

3 |

|

2. Показатель мгновенной ликвидности (ПЛ2 = норматив Н2), % |

48,820 |

1 |

106,215 |

1 |

157,227 |

1 |

144,675 |

1 |

|

3. Показатель текущей ликвидности (ПЛ3 = норматив Н3), % |

88,000 |

1 |

115,617 |

1 |

192,688 |

1 |

164,485 |

1 |

|

4. Показатель структуры привлеченных средств (ПЛ4 = стр. 1 × 100 / стр. 2), % |

4,562 |

1 |

5,771 |

1 |

5,756 |

1 |

4,135 |

1 |

|

5. Показатель зависимости от межбанковского рынка (ПЛ5 = (стр. 3 – стр. 4) × 100 / стр. 2), % |

1,888 |

1 |

-1,013 |

1 |

-8,557 |

1 |

-7,476 |

1 |

|

6. Показатель риска собственных вексельных обязательств (ПЛ6 = (стр. 5 + стр. 6) × 100 / стр. 7), % |

3,684 |

1 |

5,003 |

1 |

3,945 |

1 |

4,300 |

1 |

|

7. Показатель небанковских ссуд (ПЛ7 = (стр. 8 – стр. 4) × 100 / стр. 9), % |

155,821 |

4 |

120,156 |

3 |

109,659 |

2 |

108,468 |

2 |

|

8. Показатель усреднения обязательных резервов (ПЛ8) для данного банка не рассчитывается, поскольку это усредненение не используется |

- |

- |

- |

- |

- |

- |

- |

- |

|

9. Показатель обязательных резервов (ПЛ9) для данного банка не рассчитывается из-за отсутствия у банка в анализируемом периоде фактов неуплаченного недовзноса в обязательные резервы |

- |

- |

- |

- |

- |

- |

- |

- |

|

10. Показатель риска на крупных кредиторов и вкладчиков (ПЛ10) (данные для расчета данного показателя в публикуемой отчетности отсутствуют) |

- |

- |

- |

- |

- |

- |

- |

- |

|

11. Показатель не исполненных банком требований перед кредиторами (ПЛ11) для данного банка не рассчитывается из-за отсутствия у банка в анализируемом периоде фактов неисполнения указанных требований |

- |

- |

- |

- |

- |

- |

- |

- |

Показатель общей краткосрочной ликвидности (ПЛ1) определяется как процентное отношение ликвидных активов к скорректированной сумме привлеченных средств. Скорректированная сумма привлеченных средств рассчитывается следующим образом: общая сумма обязательств банка – (обязательства банка со сроком погашения свыше 1 года – средства клиентов – физических лиц со сроком погашения свыше 1 года). Фактические значения данного показателя составляли: на 01.01.2017 – 17,946% (3 балла); на 01.01.2018 – 17,921% (3 балла); на 01.01.2019 – 18,597% (3 балла); на 01.01.2020 – 19,933% (3 балла). Таким образом, показатель общей краткосрочной ликвидности (ПЛ1) улучшился.

Показатель мгновенной ликвидности (ПЛ2), который представляет собой норматив Н2, ограничивает риск потери банком платежеспособности в течение одного дня. Это отношение активов, которые банк может реализовать в течение одного календарного дня, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение одного календарного дня (например, текущие и расчетные счета клиентов, депозиты до востребования, однодневные межбанковские займы). Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования. Порядок расчета минимального остатка также определяется регулятором. Фактические значения данного показателя составляли: на 01.01.2017 – 48,820% (1 балл); на 01.01.2018 – 106,215% (1 балл); на 01.01.2019 – 157,227% (1 балл); на 01.01.2020 – 144,675% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель текущей ликвидности (ПЛ3), который представляет собой норматив Н3, ограничивает риск потери банком платежеспособности в течение ближайших (к дате расчета норматива) 30 дней. Это отношение активов, которые банк может реализовать в течение ближайших 30 дней, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение ближайших 30 дней. Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения в ближайшие 30 дней. Порядок расчета минимального остатка также определяется регулятором. Фактические значения данного показателя составляли: на 01.01.2017 – 88,000% (1 балл); на 01.01.2018 – 115,617% (1 балл); на 01.01.2019 – 192,688% (1 балл); на 01.01.2020 – 164,485% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель структуры привлеченных средств (ПЛ4) определяется как процентное отношение обязательств (пассивов) до востребования и привлеченных средств. Фактические значения данного показателя составляли: на 01.01.2017 – 4,562% (1 балл); на 01.01.2018 – 5,771% (1 балл); на 01.01.2019 – 5,756% (1 балл); на 01.01.2020 – 4,135% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель зависимости от межбанковского рынка (ПЛ5) определяется как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) и привлеченных средств. Фактические значения данного показателя составляли: на 01.01.2017 – 1,888% (1 балл); на 01.01.2018 – -1,013% (1 балл); на 01.01.2019 – -8,557% (1 балл); на 01.01.2020 – -7,476% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель риска собственных вексельных обязательств (ПЛ6) определяется как процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственным средствам (капиталу). Фактические значения данного показателя составляли: на 01.01.2017 – 3,684% (1 балл); на 01.01.2018 – 5,003% (1 балл); на 01.01.2019 – 3,945% (1 балл); на 01.01.2020 – 4,300% (1 балл). Таким образом, данный показатель не претерпел существенных изменений, поскольку количество баллов, присвоенных, исходя из фактического значения рассматриваемого коэффициента, не изменилось.

Показатель небанковских ссуд (ПЛ7) определяется как процентное отношение ссуд, предоставленных клиентам – некредитным организациям, и остатков средств на счетах клиентов – некредитных организаций. Фактические значения данного показателя составляли: на 01.01.2017 – 155,821% (4 балла); на 01.01.2018 – 120,156% (3 балла); на 01.01.2019 – 109,659% (2 балла); на 01.01.2020 – 108,468% (2 балла). Таким образом, данный показатель улучшился.

Осуществляем расчет обобщающего показателя по группе показателей оценки ликвидности:

на 01.01.2017:

РГЛ=(3×2+1×3+1×3+1×2+1×2+1×2+4×1)/(2+3+3+2+2+2+1)=1,467;

на 01.01.2018:

РГЛ=(3×2+1×3+1×3+1×2+1×2+1×2+3×1)/(2+3+3+2+2+2+1)=1,400;

на 01.01.2019:

РГЛ=(3×2+1×3+1×3+1×2+1×2+1×2+2×1)/(2+3+3+2+2+2+1)=1,333;

на 01.01.2020:

РГЛ=(3×2+1×3+1×3+1×2+1×2+1×2+2×1)/(2+3+3+2+2+2+1)=1,333.

Суммируя результаты расчетов, можно сделать вывод, что в течение анализируемого периода состояние ликвидности АО «Газпромбанк» улучшилось. На конец анализируемого периода финансовое состояние банка следует охарактеризовать как «хорошее», поэтому АО «Газпромбанк» можно условно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ИЛИ ПОДДЕРЖАНИЮ ЛИКВИДНОСТИ БАНКА

Установленные ЦБ РФ экономические нормативы на протяжении 2017-2019 гг. банк выполнял.

По критерию качества активов финансовое состояние банка следует охарактеризовать как «хорошее», поэтому АО «Газпромбанк» можно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение анализируемого периода состояние качества активов банка осталось в целом неизменным.

По критерию качества капитала финансовое состояние банка следует охарактеризовать как «хорошее», поэтому АО «Газпромбанк» можно условно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение 2017-2019 гг. состояние капитала банка улучшилось.

По критерию ликвидности финансовое состояние банка следует охарактеризовать как «хорошее», поэтому АО «Газпромбанк» можно условно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение анализируемого периода состояние данного аспекта финансового состояния банка улучшилось.