Коммерческие риски и способы их уменьшения (на примере конкретной организации) ( Обзор отечественных и зарубежных теорий рисков)

Содержание:

Введение

В течение последних лет интерес различных субъектов предпринимательской деятельности к управлению рисками заметно возрастает. Доказательством этого служит постоянно увеличивающееся число предприятий, внедряющих риск-менеджмент, и количество конференций, семинаров, учебных программ, публикаций, посвященных данной тематике. На большинстве вышеуказанных мероприятий не забывают упомянуть о преимуществах внедрения риск-менеджмента, к которым относятся: повышение эффективности деятельности предприятий, экономия ресурсов, улучшение качества принимаемых управленческих решений и взаимоотношений с заинтересованными сторонами, рост деловой репутации и др. Тем не менее, многие руководители предприятий относятся к риск-менеджменту довольно скептически.

Деятельность любой организации неотрывно связана с неблагоприятными событиями и возникновением риска. Понятие риска охватывает все внутренние и внешние факторы, которые могут оказать негативное влияние на стратегические показатели хозяйственной деятельности предприятия (например, на выручку от продаж) в течение определённого периода времени.

Целью настоящей работы является исследование проблем риска в управленческих решениях ООО «Проектстрой» и разработка мероприятий по управлению ими.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретико-прикладные аспекты управления рисками коммерческого предприятия;

- провести анализ хозяйственной деятельности ООО «Проектстрой»;

- разработка рекомендаций по снижению вероятности возникновения рисков и путей их снижения в исследуемой организации.

Объектом исследования является принятие решений в условиях неопределенности экономики и неблагоприятных событий.

Предметом исследования являются организационные экономические отношения, возникающие в сфере оценки вероятности неблагоприятных событий в условиях неопределенности.

В работе использовались следующие методы исследований: анализ и синтез, индукция и дедукция, экономико-статистический, балансовый, монографический, расчетно-конструктивный и др.

Информационной базой работы послужила бухгалтерская и финансовая отчетность ООО «Проектстрой».

Работа состоит из введения, трех глав, списка использованных источников, приложений.

Глава 1 Теоретические и методические основы изучения коммерческих рисков предприятия

1.1 Обзор отечественных и зарубежных теорий рисков

Риски в значительной степени влияют на финансовые результаты хозяйственной деятельности предприятий, отсюда возникает потребность в создании соответствующих механизмов управления ими.

Термин «риск» происходит от греческого слова «ridsikon, ridsa – скала». В переводе с итальянского языка risiko – опасность, угроза; risicare – лавирование между скал. Во французском языке risdoe – угроза, рисковать. В работе Л.С. Агекян [1] понятие риска рассматривается гораздо шире, и определяется как деятельность, связанная с преодолением неопределенности в ситуации с неизбежным выбором, в процессе которого имеется возможность оценки вероятности достижения предполагаемого результата, неудач и отступления от поставленной цели. По мнению А.С. Шапкина, «экономический риск» представляет собой вероятность возникновения убытков или недополучения прибыли в сравнении с прогнозным периодом [26].

Сущность риска раскрывают его основные элементы:

1) вероятность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

2) вероятность достижения желаемого результата;

3) отсутствие уверенности в достижении поставленной цели;

4) вероятность материальных, моральных и других потерь, которые связаны с осуществлением выбранной в условиях неопределенности альтернативы.

Наличие риска связано с неопределенностью. Неопределенность представляет собой довольно широкое понятие, отражающее объективную невозможность получения абсолютного знания об условиях функционирования предприятия, как внешних, так и внутренних, а также неоднозначность параметров. Также неопределенность определяется как фундаментальная характеристика недостаточной обеспеченности процесса принятия управленческих решений знаниями по вопросам определенной проблемной ситуации. Неопределенность определяется и как неоднозначность и недостоверность.

Наиболее важными элементами рисков, по мнению. В. Гранатурова [9], являются следующие:

1) время возникновения, по которому элементы рисков делятся на ретроспективные, текущие и перспективные;

2) основные факторы возникновения, позволяющие делить риски делятся на политические (связанные со сменой политических обстоятельств, которые оказывают влияние на деятельность предприятия) и экономические (коммерческие, влияющие на изменения в государственной экономике и экономике предприятия);

3) характер обращения, исходя из которого риски классифицируются на внешние и внутренние. На уровень внешних рисков влияют политические, экономические, демографические, социальные, географические факторы. Внутренние риски зависят от деятельности самого предприятия;

4) характер последствий, в зависимости от которого риски делятся на чистые и спекулятивные. Чистые риски означают вероятность принятия отрицательного или нулевого результата. Спекулятивные риски несут в себе как убытки, так и дополнительный размер прибылии;

5) самая крупная классификационная группа – это по сфере возникновения, которая основывается на сфере деятельности предприятий.

Анализ отечественной литературы показал, что существуют разнообразные определения термина «риск-менеджмент» к примеру:

– риск-менеджмент является основной частью системы управления в организации и выступает как процесс подготовки мероприятий и их реализации, задача которых – сокращение угроз принятия неправильных решений и сведение возможных неблагоприятных последствий к минимуму [14];

– риск-менеджмент – процесс принятия и реализации управленческих решений, нацеленных на понижение вероятности появления негативного результата и минимизацию потенциальных потерь, которые вызваны реализацией [9].

Анализируя зарубежную литературу, можно определить, что при установлении целей риск-менеджмента, авторы фокусируются не на снижении неблагоприятных потерь, а на росте дохода и получении максимальной выгоды [12].

Систему риск-менеджмента можно охарактеризовать как вспомогательный инструмент беспрерывного улучшения функционирующей системы менеджмента организации, направленный на усиление эффективности системы и качества работы.

Главными компонентами системы риск-менеджмента считаются:

- объект системы управления рисками;

- субъект системы;

- процесс управления рисками, определяющий влияние субъекта на объект.

Объект системы риск-менеджмента - риск, который представляет собой сочетание вероятности события и его результатов. Термин «риск», как правило, употребляют в случае наличия возможности отрицательных последствий. В некоторых случаях риск определен вероятностью отклонения событий или же результатов, которые ожидаются.

Изучение процесса управления рисками начинается с выявления рисков. Обычно идентификация рисков осуществляется с помощью анализа документов, письменных опросов профессионалов или сбора статистических данных. Затем все выявленные риски классифицируются по типам и регистрируются в реестре рисков. Реестром рисков считается инструмент сбора и классификации рисков фирмы, а также база данных всех выявленных рисков [22].

виды , с которыми столкнуться :

1. Стратегический . Всем о том, что успешный нуждается в , хорошо бизнес-плане. Но меняется, и лучшие иногда выглядеть устарелыми. Это и стратегический . Это риск , что стратегия становится эффективной, в то как компания изо сил старается, достичь в своих . Это может связано с изменениями, мощного конкурента, потребительского , стоимостью или любыми изменениями.

2. соответствия. При бизнеса может к необходимости новые , которые неприменимы .

Например, , что компания производством и сельскохозяйственных на территории . Дела настолько , что она решила в Европу и продавать там. Это , но компания понести риск нормативным . Европейские имеют собственные безопасности для продуктов, маркировки и другое. И организация европейскую компанию, справиться с , ей необходимо местные бухгалтерского и учета. Все эти нормативные могут в конечном значительную для всего .

3. Операционный . Операционный относится к сбою в компании изо дня в . Это может техническая , как выход из строя, или это быть сотрудниками или процессами. В случаях, риск также из событий вне организации, , стихийное или отключение . Все, что прерывает деятельность , подпадает под операционного .

4. Финансовый

Большинство риска финансовые , с точки дополнительных или недополученных . Например, часть компании от одного клиента, и вы по каким обстоятельствам на 60 дней кредит клиенту. В случае, у есть финансовый . Если не в состоянии , или задержки связаны с какой-либо , то бизнес в большой .

5. Репутационный

Есть различных бизнеса, но все они одну черту: от того, в отрасли вы , ваша есть все. репутация повреждена, увидит потерю , поскольку станут относиться к бизнеса с ней. Но и другие .

Все существующие могут разделены в со сферой их на две основные : субъективные и [2]. Причиной (внешнего) для компании , к примеру, обстановка в и последующее спроса на продукт или и т.д. Субъективные () риски внутри и могут вызваны управлением, маркетинговой и т.д.

Кроме , предпринимательские могут классифицированы:

- и долгосрочные. риски в течение периода , а затем . Краткосрочные включают потери в пути или неплатежа . К постоянным – вероятность которого на протяжении деятельности .

- Статические и . Статические всегда убыток, в то как последствиями рисков управлять. статического могут бедствия, действия. - это риск изменений, происходят в управленческих и политических или изменений в .

Чартолани Л.Д. , что интегрированный к управлению является и эффективной корпоративного , так как эффективно все ресурсы для снижения неопределенности в изменяющейся рисков интеграции со управлением с повышения и роста бизнеса. При или недостаточной стратегического с управлением последний с долей становится функцией, а рискообразующих компании не в процессе многих управленческих . Петрушкан К.С., С.В. также акцент на том, что – неотъемлемая всех предприятия, от до сбыта. Он быть и в операционную учитывая поломки, оборудования, поставки сырья и , несчастных на производстве; в деятельность возможность временных между и поступлением средств, валют в стоимости , материалов, средств, ставок по платежам, кредитам и т.п. образом, - менеджмент быть не надстройкой, еще отделом , который его организационную , а составной общей управления и стратегической предприятия.

К других , усложняющих и полноценное системы в управлении предприятием, отнести:

- и сведение возможных реагирования на исключительно к ;

- недостаточную и эффективность методик рисков, оценок и факторов ;

- низкокачественное обеспечение ;

- низкий коммуникационной в компании, адекватный, и полный информацией по между подразделениями;

- корпоративной управления , недостаточная сотрудников и к реальному, а не применению подхода.

признанные и за рубежом риск- , рассчитанные на классическими деятельности (рентабельностью, и т. д.), плохо в российских , будучи не , а механически . По мнению В.В., Хорохордин Д.Н., этой лежит в сбора, и предоставления , качественной ее менеджерами и предприятия, их и осведомленности. достоверности данных в соотносится с в бухгалтерском : не все предприятия отражают на конец периода, чего прогнозирования могут не совпадать с результатом, что к большим в стратегии и, , несоразмерности эффекта и затрат на ее .

Эффективная результативного и риск- на предприятии наличие не долгосрочной стратегии в области, но и её фиксацию в специализированной базы. элементами базы на предприятии признать план системы рисками (); политики по отдельными ; положение о подразделении, за СУР; методики , оценки и рисками; инструкции ; реестр . При этом долгосрочный развития управления на предприятии выступать тем элементом, которого формироваться нормативная .

Таким , стратегически направлениями риск- в России признать дезинтегрированной и модели рисками; применяемых оценки , внедрение фрагментограмм; нормативных и основ .

1.2 Методы оценки уровня коммерческих рисков

В процессе построения системы управления рисками предприятия последовательно осуществляются: анализ рисков, их оценка и управление ими. Начальной процедурой при этом является достоверный и своевременный анализ рисков, с которыми предприятие может потенциально и реально столкнуться. Анализ рисков предоставляет информацию для их количественной и качественной оценки, после чего выбираются наиболее эффективные методы управления рисками.

Часто анализ рисков представляют как совокупность выявления рисков (идентификации) и их оценки [6], полагая анализ рисков общим понятием по отношению к идентификации и оценке. Согласно другого подхода идентификацию и анализ рисков отождествляют, рассматривая в процессе их осуществления этапы осознания (анализа) рисков, анализ конкретных причин выявления неблагоприятных событий и их негативных последствий, комплексный анализ рисков [5]. Иногда их рассматривают как единое целое, акцентируя внимание лишь на анализе рисков. Например, рассматривая в процессе анализа рисков этапы сбора информации, ее обработки и анализа, при этом внимание сосредотачивается на выявлении, идентификации рисков [2].

Итак, анализ рисков следует рассматривать как процедуру выявления потенциальных и реальных рисков, имеющих место в деятельности предприятия, причин их возникновения и факторов, их обусловливающих, а также потенциальных последствий, которые могут иметь место в деятельности предприятия в условиях риска. Идентификация же рисков является начальным этапом процесса их анализа и представляет собой процедуру выявления и осознания потенциальных и реальных рисков, присущих условиям деятельности предприятия.

Считается, что риск обнаружен (идентифицирован), если субъект управления осознал его существование. В свою очередь, под оценкой риска понимается процедура определения его уровня и степени влияния на деятельность предприятия и решения, которые в нем принимаются. Оценка рисков начинается сразу после завершения процедуры их анализа.

Процесс анализа рисков должен включать 4 этапа: идентификация рисков, дособытийный и послесобытийный анализ рисков, обобщение результатов анализа и их использование для оценки рисков.

На первом этапе определяются виды и объем необходимой информации, осуществляется сбор и обработка этой информации, выявляются виды рисков, которые имеют или могут иметь место в деятельности предприятия.

Ключевым аспектом анализа рисков предприятия является информация, поскольку ее наличие позволяет принимать более обоснованные решения в условиях риска и неопределенности. Для анализа рисков предприятие может получать информацию как из внешних источников, так и из внутренних. В качестве внешних источников информации могут выступать Законы и нормативные акты РФ, статистическая информация о развитии экономической и социально-демографической ситуации в РФ, публикации в прессе, информация, полученная из сети Интернет, информация полученная в результате собеседований со специалистами определенного профиля и т.д. Внутренними источниками информации для анализа рисков выступают бухгалтерская и статистическая отчетность предприятия, организационные схемы и логистические схемы движения материальных, финансовых и других потоков на предприятии, приказы, инструкции, указания, нормативы и другая оперативная информация относительно отдельных аспектов хозяйственной деятельности предприятия, информация и пр. Анализ этих источников позволяет выявить те виды рисков, имеющие место в деятельности предприятия, или те, которые могут возникнуть в будущем. После выявления рисков осуществляется их анализ.

На втором этапе осуществляется дособытийный анализ рисков – анализ потенциальных рисков до наступления рискового события, при котором анализируются возможные источники возникновения рисков, факторы, которые могут увеличить или уменьшить размер рисков, и потенциальные последствия риска в случае его реализации.

На третьем этапе осуществляется послесобытийный анализ рисков – анализ реальных рисков, имеющих место в деятельности предприятия, при фактическом наступлении рискового события. На этом этапе осуществляется анализ источников и причин возникновения риска, факторов, повлиявших на развитие риска и приведших к определенным потерям, возможных отдаленных последствий реализованных рисков.

В качестве методов анализа рисков наиболее часто используются следующие: анализ документов; опросные листы; проблемно-ориентированные таблицы; графические методы; экспертные методы; собеседование; консультации; наблюдение. При выборе конкретного метода следует учитывать цели анализа рисков, объем и вид необходимой информации, срочность анализа рисков, объект анализа и время, когда осуществляется анализ (до возникновения рисковой ситуации или после).

На четвертом этапе обобщаются результаты анализа рисков с целью их использования для осуществления оценки рисков предприятия.

Таким образом, анализ рисков позволяет выявить потенциальные и реальные риски, которые имеют место в деятельности предприятия, причины их возникновения и факторы, их обусловливающие, а также потенциальные последствия, которые могут иметь место в деятельности предприятия в условиях риска. Последний этап процесса анализа рисков является начальным этапом процесса их оценки и дальнейшей разработки системы управления рисками на предприятии.

Под системой управления экономическими рисками следует понимать совокупность взаимосвязанных и взаимодействующих задач, принципов, факторов, подходов, методов и этапов управления, которые обеспечивают достижение поставленных целей в условиях риска и неопределенности. Система управления рисками должна содержать программу контроля за выполнением установленных задач, оценку эффективности проводимых мероприятий, а также систему поощрений на всех уровнях предприятия.

Глава 2 Анализ и оценка управления коммерческими рисками ООО «Проектстрой»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Проектстрой» (ООО «ПС») работает на строительном рынке с 2014 года и уже успела зарекомендовать себя исключительно с положительной стороны, завоевав доверие, как клиентов, так и бизнес - партнеров.

ООО «ПС» молодая компания, которая развивается быстро и стремительно.

ООО «ПС» - это компания, которая объединяет профессионалов, высококлассных специалистов различных профессий. Каждый сотрудник относится к своему делу с душой, избегая формального выполнения обязанностей. У каждого есть понимание, что от его действий зависит результат и чем лучше и качественнее будут выполнены работы, тем больше будет довольных и счастливых клиентов.

Располагая постоянно обновляемым оборудованием, с использованием лучших материалов и современных технологий как отечественного, так и импортного производства, наша компания обеспечивает высокое качество строительства и изготавливаемой продукции в кратчайшие сроки.

Работая непосредственно в строительной сфере, ООО «ПС» понимает важность качества материала, применяемого в строительстве объектов.

Девиз компании – гарантия качества по доступной цене.

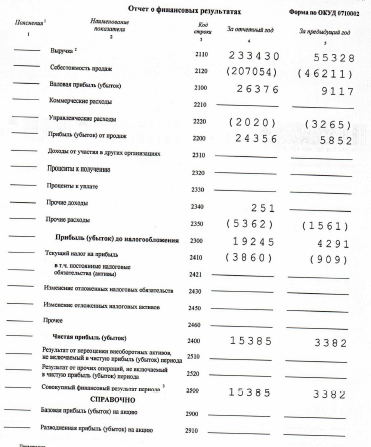

Основные экономические показатели деятельности предприятия представлена в таблице 3.

Из таблицы 3 следует, что организация в 2017 году активно развивается, выйдя на рынок только в 2014 году в течение последнего отчетного года 2017 году увеличило выручку в 4,2 раза, валовую прибыль в 2,7 раза, а чистую прибыль в 4,5 раза. Рентабельность незначительно снижается, но остается примерно на одном уровне, на 1 рубль выручки приходится чуть больше 10 копеек прибыли от продаж.

Таблица 3 – Основные экономические показатели ООО «ПС» за 2014-2017 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Абс-ое изменение (+,-) |

Темп роста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Выручка, тыс.руб. |

55328 |

231651 |

131395 |

176323 |

-100256 |

418,69 |

56,72 |

|

Себестоимость, тыс.руб. |

46211 |

207212 |

126207 |

161001 |

-81005 |

448,40 |

60,91 |

|

Валовая прибыль, тыс.руб. |

9117 |

24439 |

5188 |

15322 |

-19251 |

268,06 |

21,23 |

|

Прибыль от продаж, тыс.руб. |

5852 |

24078 |

-2939 |

18226 |

-27017 |

411,45 |

-12,21 |

|

Чистая прибыль (+)/ убыток (-), тыс.руб. |

3382 |

15385 |

-8183 |

12003 |

-23568 |

454,91 |

-53,19 |

|

Величина основных производственных фондов, тыс.руб. |

46858,5 |

59087,5 |

62346 |

12229 |

3258,5 |

126,10 |

105,51 |

|

Фондоотдача, руб./ 1 руб. ОФ |

1,18 |

3,92 |

2,11 |

2,74 |

-1,81 |

332,24 |

53,76 |

|

Рентабельность продаж, % |

10,58 |

10,39 |

- |

-0,19 |

- |

98,20 |

- |

В 2018 году строительная деятельность ООО «ПС» снижается, о чем свидетельствует падение объемов продаж строительных услуг на 43,28 %. Валовая прибыль снизилась почти в 4 раза. Так, наблюдаются убытки, что позволяет сделать вывод о том, что эффективность деятельности ООО «ПС» снижается.

Основными направлениями деятельности ООО «ПС» является жилищно-гражданское строительство, строительство, реконструкция и капитальный ремонт промышленных, гражданских и сельскохозяйственных объектов, а также производство и реализация бетона.

ООО «ПС» производит бетон, отвечающий всем стандартам.

Сегодня компания оказывает полный комплекс инвестиционно-строительных услуг, начиная от разработки концепции и заканчивая вводом объекта в эксплуатацию.

Организационная структура управления по функциональному признаку ООО «ПС» представлена на рисунке 1.

Генеральный директор

Юрист

Отдел ПО

РБУ

Бухгалтерия

Главный инженер

ОГМ

Участки

Заместитель директора

Рисунок 1 - Организационная структура ООО «ПС»

Эффективность управления во многом определяется применяемыми методами руководства, которые представляют собой совокупность способов воздействия на управляемый объект.

Рассматриваемое предприятие имеет линейно-функциональную структуру управления.

За организацию финансового менеджмента организации ООО «ПС» отвечает генеральный директор, в подчинении которого находится бухгалтерия.

2.2 Анализ и оценка финансового состояния ООО «Проектстрой»

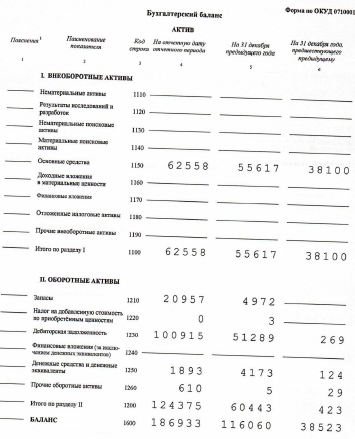

Рассмотрим динамику активов ООО «ПС» за 2016-2018 гг, представленную в таблице 4.

За рассматриваемый период произошло увеличение активов ООО «ПС» на 34,26 %, что обусловлено ростом как оборотных активов на 55,01 %, так и внеобротных на 11,72 %. Относительно 2017 году все показатели активов в 2018 году сократились в связи со снижением строительной деятельности и реализации строительных услуг на рынке края. Запасы увеличились в 7,3 раза - за счет расширения номенклатуры продукции и закупки сырье и материалов для их производства, а также затовариванием складов строительными материалами.

Таблица 4 - Динамика и структура активов ООО «ПС» в 2016-2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп роста, 2018/ 2016, % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

1. Внеоборотные активы, в т.ч. |

55617 |

47,92 |

62558 |

33,47 |

62134 |

39,87 |

111,72 |

|

2. Оборотные активы, в т.ч. |

60443 |

52,08 |

124375 |

66,53 |

93691 |

60,13 |

155,01 |

|

- запасы с НДС |

4975 |

4,29 |

20957 |

11,21 |

36194 |

23,23 |

727,52 |

|

- дебиторская задолженность |

51289 |

44,19 |

100915 |

53,98 |

55908 |

35,88 |

109,01 |

|

- денежные средства |

4173 |

3,60 |

1893 |

1,01 |

1040 |

0,67 |

24,92 |

|

- прочие оборотные активы |

5 |

0,00 |

610 |

0,33 |

549 |

0,35 |

10980,00 |

|

Итого активы |

116060 |

100,00 |

186933 |

100,00 |

155825 |

100,00 |

134,26 |

Растет номенклатура запасов и их объем продаж, а, следовательно, дебиторская задолженность. Дебиторская задолженность растет в 2017 году почти в 2 раза и снижается в 2018 году в связи с падением выручки от реализации строительных услуг. За исследуемый период размер дебиторской задолженности увеличился на 9,01 %, что связано с увеличением числа дебиторов в связи с ростом объемов продаж строительных услуг относительно 2016 году. В структуре активов преобладают оборотные активы, на долю которых приходится 52,08 % активов в 2016 году, 66,53 % в 2017 году и 60,13 % в 2018 году.

Наибольший удельный вес в структуре оборотных активов ООО «ПС» в течение всего периода занимает дебиторская задолженность.

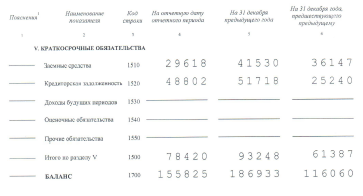

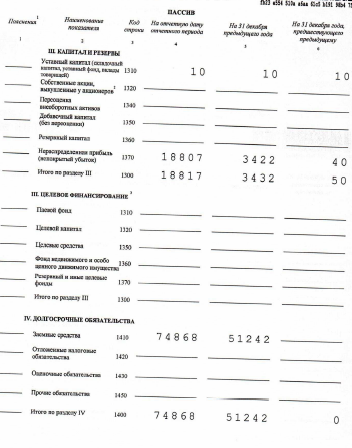

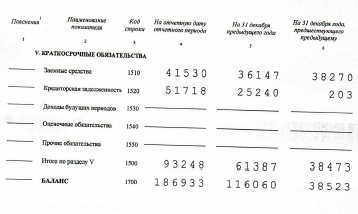

Проведем анализ пассивов организации ООО «ПС» в таблице 5. В 2016-2018 году для расширения своей деятельности организация привлекает долгосрочные и краткосрочные кредиты. На долю долгосрочных займов приходится 44,15 % пассивов в 2016 году, 40,05 % в 2017 году и 42,85 % в 2018 году. ООО «ПС» привлекает долгосрочные источники финансирования на реализацию проектов строительства в крае. С целью закупа сырья и финансирования текущей деятельности ООО «ПС» привлекает краткосрочные займы, размер которых снизился в течение исследуемого периода на 18,06 %. Размер кредиторской задолженности растет на 93,35 %.

Таблица 5 - Динамика и структура пассивов ООО «ПС» в 2016-2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп роста, 2018/ 2016, % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Капитал и резервы |

3422 |

2,95 |

18817 |

10,07 |

10634 |

6,82 |

310,75 |

|

Долгосрочные обязательства |

51242 |

44,15 |

74868 |

40,05 |

66771 |

42,85 |

130,31 |

|

Краткосрочные обязательства, в т.ч. |

61387 |

52,89 |

93248 |

49,88 |

78420 |

50,33 |

127,75 |

|

- займы |

36147 |

31,15 |

41530 |

22,22 |

29618 |

19,01 |

81,94 |

|

- кредиторская задолженность |

25240 |

21,75 |

51718 |

27,67 |

48802 |

31,32 |

193,35 |

|

Итого пассивов |

116060 |

100,00 |

186933 |

100,00 |

155825 |

100,00 |

134,26 |

В структуре пассивов преобладают краткосрочные обязательства, на долю которых приходится 52,89 % пассивов в 2016 году, 49,88 % в 2017 году, 50,33 % в 2018 году.

Собственные средства в течение исследуемого периода увеличились в 3,1 раза. На долю собственных средств приходится 2,95 % пассивов в 2016 году, 10,07 % в 2017 году и 6,82 % в 2018 году. Однако, данного размера собственного капитала недостаточно для обеспечения финансовой устойчивости ООО «ПС».

Коэффициенты ликвидности ООО «ПС» в 2016-2018 гг. представлены в таблице 6.

Таблица 6 - Показатели ликвидности и платежеспособности ООО «ПС» в 2016-2018 гг.

|

Наименование показателя |

Норм. |

2016 г. |

2017 г. |

2018 г. |

|

Коэффициент абсолютной ликвидности |

0,2 - 0,4 |

0,068 |

0,020 |

0,013 |

|

Коэффициент быстрой ликвидности |

0,7-1 |

0,903 |

1,103 |

0,726 |

|

Коэффициент текущей ликвидности |

1,5-2 |

0,985 |

1,334 |

1,195 |

Коэффициент ликвидности в гг. ниже значения в всего периода, то наиболее активы не в должном текущие .

Коэффициент ликвидности , что ООО «ПС» в 2016 г. может лишь 90,3 % краткосрочных ательств за быстрореализуемых в 2017 – 110,3 %, а в году 72,6 %.

текущей показывает, что в 2016 ООО «ПС» сможет 98,5 % текущих мобилизовав все средства, а в году активы пре его текущие на 19,5 %. Таким , ликвидность ООО «ПС» .

В таблице 7 показатели капитала и ООО «ПС».

Таблица 7 - Показатели эффективности использования капитала и ресурсов ООО «ПС» в 2016-2018 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Изменение (+,-) |

||

|

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

||||

|

Выручка, тыс.руб. |

55328 |

231651 |

131395 |

176323 |

-100256 |

76067 |

|

Средний размер ДЗ, тыс.руб. |

25779 |

76102 |

78411,5 |

50323 |

2309,5 |

52632,5 |

|

Средний размер КЗ, тыс.руб. |

12721,5 |

38479 |

50260 |

25757,5 |

11781 |

37538,5 |

|

Средний размер оборотных активов, тыс.руб. |

30433 |

92409 |

109033 |

61976 |

16624 |

78600 |

|

Коэффициент оборачиваемости ДЗ, об. |

2,15 |

3,04 |

1,68 |

0,90 |

-1,37 |

-0,47 |

|

Период оборачиваемости ДЗ, в днях |

167,73 |

118,27 |

214,83 |

-49,47 |

96,57 |

47,10 |

|

Коэффициент оборачиваемости КЗ, в об. |

4,35 |

6,02 |

2,61 |

1,67 |

-3,41 |

-1,73 |

|

Период оборачиваемости КЗ, в днях |

82,77 |

59,80 |

137,70 |

-22,98 |

77,91 |

54,93 |

|

Коэффициент оборачиваемости оборотных средств, в оборотах |

1,82 |

2,51 |

1,21 |

0,69 |

-1,30 |

-0,61 |

|

Период оборачиваемости оборотных средств, в днях |

198,02 |

143,61 |

298,73 |

-54,41 |

155,12 |

100,71 |

По результатам данных, представленных в таблице 7, снижение оборачиваемости дебиторской задолженности на 1,37 об. в 2018 году и на 0,47 об. относительно 2016 года и соответственно рост длительности одного оборота на 96,57 дней в 2018 году и 47,1 дней относительно 2016 года – отрицательная тенденция.

ООО «ПС» увеличило среднее время расчетов с поставщиками с 83 дней в 2016 году до 138 дней в 2018 году (на 55 дней).

Оборачиваемость оборотных средств за период 2016-2018 гг. также замедляется, следовательно, наблюдается снижение эффективности управления оборотными активами ООО «ПС».

Важным показателем оценки финансовой устойчивости выступают абсолютные и относительные показатели.

Абсолютные показатели финансовой устойчивости ООО «ПС» представлены в таблице 8.

Таблица 8 - Определение типа финансовой устойчивости ООО «ПС» за 2016 - 2018 гг., в тыс.руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

1. Источники собственных средств |

3422 |

18817 |

10634 |

|

2. Внеоборотные активы |

55617 |

62558 |

62134 |

|

3. Собственные оборотные средства |

-52195 |

-43741 |

-51500 |

|

4. Долгосрочные кредиты и заемные средства |

51242 |

74868 |

66771 |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов (стр.3+стр.4) |

-953 |

31127 |

15271 |

|

6. Краткосрочные кредиты и заемные средства |

36147 |

41530 |

78420 |

|

7. Общая величина основных источников формирования запасов (стр.5+стр.6) |

35194 |

72657 |

93691 |

|

8. Общая величина запасов с НДС |

4975 |

20957 |

36194 |

|

9. Излишек(+), недостаток(-) СОС (стр.3-стр.8) |

-57170 |

-64698 |

-87694 |

|

10. Излишек(+), недостаток(-) собственных и долгосрочных заемных источников формирования запасов (стр.5-стр.8) |

-5928 |

10170 |

-20923 |

|

11. излишек (+), недостаток (-) общей величины основных источников формирования запасов (стр.7-стр.8) |

30219 |

51700 |

57497 |

|

12. Тип финансовой устойчивости |

Неуст. |

Неуст. |

Неуст. |

ООО «ПС» относится к типу - финансовое .

ООО «ПС» является организацией и на грани , так как отсутствуют оборотные , их размера для финансирования деятельности, они не запасы .

Дополнить финансовой можно на относительных .

Показатели устойчивости ООО «ПС» в таблице 9.

Таблица 9 - Показатели финансовой устойчивости ООО «ПС» за 2016-2018 гг.

|

Наименование показателя |

Норм. |

2016 г. |

2017 г. |

2018 г. |

Изменение |

|

|

2017-2016 |

2018-2017 |

|||||

|

Коэффициент автономии |

≥ 0,5 |

0,029 |

0,101 |

0,068 |

0,071 |

-0,032 |

|

Коэффициент финансового левериджа |

- |

32,913 |

8,934 |

13,653 |

-23,979 |

4,719 |

|

Коэффициент обеспеченности собственными оборотными средствами |

Более 0,1 |

-0,864 |

-0,352 |

-0,550 |

0,512 |

-0,198 |

|

Коэффициент маневренности собственного капитала |

≥ 0,2 |

-15,253 |

-2,325 |

-4,843 |

12,928 |

-2,518 |

в таблице 9 свидетельствуют о том, что ООО «ПС» в 2016-2018 гг. в сторону доли капитала, что за собой финансовой организации, доля средств . Так на долю капитала 2,9 % пассивов в году, 10,1 % в году и 6,8 % в году.

финансового показывает, что в году у ООО «ПС» капитал превышает , что говорит о финансовой исследуемой от внешних .

Коэффициент собственными финансирования , что собственных не достаточно для оборотных в течение периода.

оборотных недостаточно в всего в связи с чем обеспеченности оборотными , коэффициент собственного , коэффициент запасов низкое .

Собственных средств не для финансирования запасов и .

Таким , по результатам , финансовую ус предприятия на 2018 можно как недостаточную, ООО «ПС» от внешних , имеется собственных средств для стабильной .

2.3 Анализ и оценка финансового риск-менеджмента ООО «Проектстрой»

При проблем финансовой предприятий в момент важна поддержка .

Финансовые стимулирования предполагают государством условий, при все экономические стабильно и развиваются. В реализации направлений политики разрабатывает и в жизнь программы: , антимонопольную, развитию сектора, программы кредитования, повышению отечественной и т.д.

В зависимости от неблагоприятных в бизнесе мероприятия по его из состояния .

Решение обеспечения устойчивости имеет специфику, в условиях нестабильности в использовании и методов, от руководства в условиях.

меры не основываться на мероприятиях, проводятся при функционировании , в их числе: производительности , поиск рынков капитала, издержек, качества и самой , расширение линий, маркетинговой , расширение компании и т.д.

Эти должны постоянно в рабочем . Кризисная требует от использования и нетрадиционных, а и неприемлемых при состоянии методов. и состав средств конкретными , которые финансовые компании.

несколько восстановления выполнять обязательства . К ним относится имущества по цене, или близкой к , закрытие и представительств с рентабельностью, инвестиционных .

При восстановлении неизбежно расходов , например, штата , снижение расходов и др. уровня задолженности увеличению активов. В быстрого денежных можно к переуступке обязательств лицам.

Для способности погашать учредители или предприятия принять об увеличении капитала выпуска акций или размера .

Также может в банк или к кредитной для получения или выпустить . Но это рискованный восстановления платежеспособности, так как быть в том, что фирма вернуть финансовое на прежний , а не сделать его еще .

При легкой кризиса предпринимаются по нормализации положения , если кризиса , то включается использования внутренних стабилизации, в же катастрофического обычно ся санация, или ликвидация .

Однако в таком стоит о возможном платежеспособности. антикризисной предприятия разработка и комплекса мер, на восстановление организации и уровня устойчивости. по восстановлению предприятий в себя действий, на уменьшение и убытков, а на увеличение ресурсов.

использование средств и спланированные позволят спад и рост показателей.

универсальные , действенные при развитии ситуаций.

управление. В кризиса делегирование , означающее концентрацию в компании в собственников или ими представителей. Это для эффективного решений, на движение активов и с перемещением : внутренней кадров, и приемом на .

Метод терапии. В кризисной целесообразно определенные и увеличивать , позволяющие быструю . Скорость такого будет пропорциональна риска, с ним . В связи с важно правильную . Довольно и обоснованно ставка на затраты, с маркетингом: реклама, на иные сбыта, методы и т.д.

Таким , в современной проблемы финансовой имеют специфику и особую . Кризисная неизбежна в любого субъекта, и вовремя проведена финансовой , анализ организации, долгосрочной , выявлены деятельности на и приняты по устранению недостатков, то возможность в норму деятельность .

Глава 3 Разработка мероприятий, направленных на минимизацию рисков ООО «Проектстрой»

В ООО «ПС» проблема степени организации от источников . В целях и более использования капитала следующие :

1) сформировать капитал в 25 % от уставного с размером отчислений – 5 % от прибыли, т.к. на момент фонд в не формируется.

мероприятие ООО «ПС» повысить собственного в структуре организации.

2) прибыль ООО «ПС», чему доля капитала в . Мероприятия характера быть на увеличение продаж, качества , а также затрат за более использования ресурсов. прибыль путем объемов .

С учетом недостатков ООО «ПС» дать , которые бы еще улучшить его положение:

- контролировать расчетов с по отсроченным (просроченным) ;

- следует величину для снижения оборачиваемости реализуемых ;

- следить за дебиторской и задолженностям: превышение задолженности угрозу устойчивости и делает привлечение источников ;

- необходимо состав : следует от стабильных и заняться платежеспособных ;

- по возможности на большее потребителей с уменьшения неуплаты или несколькими покупателями, пересмотреть и найти партнеров;

- доли средств в активах за роста прибыли;

- службу с целью новых ниш на предоставляемых услуг и работ.

Так, в 10 представлены направления финансовой .

Таблица 10 - Основные направления повышения финансовой устойчивости

|

Мероприятия |

Результат |

|

|

1 Финансовое оздоровление предприятия |

||

|

применение агрессивного способа ведения бизнеса |

увеличение производственной мощности и оборачиваемости активов предприятия |

|

|

избавление от неработающих активов |

рост показателей ликвидности и платежеспособности предприятия |

|

|

пересмотр сроков кредитов и займов у коммерческих банков |

изменение структуры краткосрочных и долгосрочных обязательств предприятия, рост показателей ликвидности и платежеспособности предприятия и финансовой устойчивости |

|

|

увеличение собственного капитала за счет нераспределенной прибыли |

рост показателей финансовой независимости и финансовой устойчивости предприятия |

|

|

заключение договора уступки права требования |

сокращение кредиторской задолженности, изменение структуры краткосрочных и долгосрочных обязательств предприятия, рост показателей ликвидности и платежеспособности предприятия |

|

|

изменение структуры источников финансирования |

повышение эффективности использования собственного и заемного капитала, увеличение финансовой независимости предприятия |

|

|

2 Маркетинговая переориентация предприятия на стимулирование продаж |

увеличение объемов выручки, прибыли, рентабельности, рост показателей финансовой устойчивости предприятия |

|

С целью прибыли ООО «ПС» :

- рост продаж в результате коммерческой (введение менеджера по и прогнозу );

- увеличение видов в общем продаж;

- коммерческих ;

- уменьшение расходов за поиска поставщиков , которые наиболее цены.

Заключение

итоги работы, сделать , что поставленная нами достигнута.

С предприятий на условия остро вопрос о , устойчивости его положения и путей его и укрепления. этих предопределяется создания условий , как отдельных , так и промышленности в . В практике предприятий случаи, и хорошо предприятие финансовые , связанные с рациональным и использованием финансовых . Поэтому состояние должно направлено на систематического и эффективного финансовых , соблюдение и кредитной , достижение соотношения и заемных , финансовой с целью функционирования . Следовательно, устойчивость является взаимодействия не совокупности факторов, но и элементов его отношений.

ООО «ПС» на рынке г. и Алтайского в производства продукции, и джемов. состояние ухудшилось по с прошлым .

Анализ ликвидности показал, что у предприятия не хватает наиболее ликвидных активов, что отражается на низких значениях коэффициентов ликвидности.

Анализ финансовой устойчивости, проведенный при помощи финансовых коэффициентов и их обобщающей оценки, показал, что ООО «ПС» на конец 2018 года относится к числу финансово неустойчивых организаций, находящейся в ситуации кризиса.

Преобладают отрицательные стороны в работе предприятия ООО «ПС», а именно:

- недостаточная ликвидность и платежеспособность предприятия;

- недостаточный размер собственных оборотных средств;

- снижение рентабельности;

- увеличение оборачиваемости оборотных активов.

- длительный период оборачиваемости активов.

Следовательно, предложены мероприятия по снижению уровня финансового риска ООО «ПС» за счет снижения расходов и совершенствования системы управления дебиторской и кредиторской задолженностью.

Исходя из вышеизложенного, можно сделать вывод о том, что финансовая устойчивость является важным условием стабильного положения предприятия на рынке товаров и услуг. Мониторинг перечисленных направлений ее укрепления позволит сделать процесс развития предприятия успешным, т.е. прибыльным и рентабельным.

Список использованных источников

- Агекян, Л.С. Риски в финансовой менеджменте: их виды и оценка / Л.С. Агекян // Молодой ученый. - 2016. - № 2. - С. 243-246.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / Т.Б. Бердникова. - М.: Инфра-М, 2014. - 215 с.

- Бусько, М.С. Особенности управления финансовыми рисками / М.С. Бусько // Вестник Шадринского государственного педагогического института. - 2014. -№ 4 (20). - С. 128-130.

- Ванькович, И.М. Финансовые риски: теоретические и практические аспекты / И.М. Ванькович // Российское предпринимательство. - 2016. - № 13 (259). - С. 18-33.

- Вяткин, В.Н. Риск-менеджмент: учебник / В.Н. Вяткин, В.А. Гамза, Ф.В. Маевский. – М.: Издательство Юрайт, 2016. - 353 с.

- Габдраупова, З.К. Управление финансовыми рисками предприятия / З.К. Габдраупова // В сборнике: Начало в науке. Материалы Всероссийской научно-практической конференции школьников, студентов, магистрантов и аспирантов. ответственный редактор Р.Р. Ахунов. Г. УФА, РЕСП. БАШКОРТОСТАН, РФ, 2016. - С. 94-96.

- Гаврилова, С.В. Классификация финансовых рисков / С.В. Гаврилова // Проблемы современной экономики (Новосибирск). - 2016. - № 18. - С. 157-161.

- Гобанова, А.А. Методы управления рисками в финансово-хозяйственной деятельности предприятий строительной отрасли / А.А. Гобанова // В сборнике: Финансы, денежное обращение и кредит: теория и практика. Сборник материалов международной научной конференции. Под редакцией Васильева Е.В.. Киров, 2016. - С. 23-27.

- Гранатуров, В.М. Экономический риск: сущность, методы измерения, пути снижения / В. М. Гранатуров. - М.: Дело и Сервис, 2010. - 208 с.

- Гуриева, Л.К. К вопросу о сущности и классификации финансовых рисков компании / Л.К. Куриева, Ф.Н. Доева // Управление экономическими системами: электронный научный журнал. - 2016. - № 7 (67). - С. 1.

- Евстратов, Р.М. Методологические особенности управления финансовыми рисками компании / Р.М. Евстратов // Основы экономики, управления и права. - 2013. - № 2 (2). - С. 25-28.

- Кривцов, А.И. Основные методы анализа рисков финансово-хозяйственной деятельности организации / А.И. Кривцов // Вестник Самарского государственного экономического университета. - 2016. - № 7 (117). - С. 91-97.

- Лукасевич, И.Я. Финансовый менеджмент / И.Я. Лукасевич - М.: Эксмо, 2010. - 323 с.

- Морозов, А.С. Основные принципы построения системы управления финансовыми рисками промышленного предприятия / А.С. Морозов // Современные научные исследования и инновации. - 2014. - № 9 (29). - С. 16.

- Нижник, О.В. Анализ финансовых рисков предприятия и направления их нейтрализации / О.В. Нижник // Вестник Хмельницкого национального университета. Экономические науки. - 2016. - Т. 2. - № 4 (216). - С. 155-158.

- Носова, Ю.С. Финансовые риски предприятия в современных условиях / Ю.С. Носова, А.А. Сысоев, Т.Г. Дроздова // Научные труды Кубанского государственного технологического университета. - 2016. - № 1. - С. 141-146.

- Олейникова, О.В. Принципы управления финансовыми рисками / О.В. Олейникова // Kant. - 2013. - № 1. - С. 43-45.

- Петрова, А.В. Методы управления финансовыми рисками / А.В. Петрова, Н.И. Смородинова // Современные проблемы экономического и социального развития. - 2016. - № 10. - С. 42-43.

- Савинова, Е.А. Финансовые риски: основные виды и подходы к классификации / Е.А. Савинова // Известия Санкт-Петербургского государственного экономического университета. - 2013.- № 3. - С. 44-50.

- Синявская, Т.Г. Совершенствование оценки финансовых рисков предприятия на основе данных отчетности / Т.Г. Синявская, М.А. Кайда // Современные технологии управления. - 2016. - № 8 (44). - С. 35-41.

- Сафонова, М.Ф. Методика управления рисками финансово-хозяйственной деятельности в организации / М.Ф. Сафронова, К.В. Мовчан // Международный бухгалтерский учет. - 2014. - № 29. - С. 23-31.

- Филимонова, И.А. Теоретические основы управления финансовыми рисками на предприятии / И.А. Филимонова // Современная экономическая мысль. - 2014. - № 3. - С. 47-56.

- Филиппова, И.А. Комплексная оценка финансовых рисков компании / И.А. Филиппова // Вестник Казанского государственного финансово-экономического института. - 2011. - № 3. - С. 66-69.

- Чернявская, А.В. Свойства и принципы управления финансовыми рисками / А.В. Чернявская // Фундаментальные и прикладные исследования в современном мире. - 2016. - Т. 2. - № 5. - С. 70-74.

- Шагланов, А.Н. Специфика управления финансовыми рисками / А.Н. Шагланов // В сборнике: Современные тенденции развития юридической науки. Сборник материалов III международной заочной научно-практической конференции. Под общ. ред. Т.М. Пономарёвой. Омск, 2016. - С. 35-43.

- Шапкин, А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций / А.С. Шапкин. - М.: Издательско-торговая корпорация «Дашков и Ко» - 2013. – 574 с.

Финансовая отчетность за 2018 г.

Финансовая отчетность за 2017 г.

- Корпоративная культура в организации ( Методы и подходы к диагностике корпоративной культуры в современных условиях )

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг ( Теоретические основы организации и развития коммерческой деятельности предприятий в розничной торговле)

- Понятия и виды источников права (Характеристика системы источников права)

- Обзор языков программирования высокого уровня (Становление языков программирования)

- Корпоративная культура в организации (Корпоративная культура: сущность и типология )

- Понятие и виды правосознания ( Общая характеристика правосознания )

- Роль мотивации в поведении организации (Сущность, функции и принципы управления персоналом)

- Прогнозная оценка спроса на рынке товаров (услуг) (Спрос как экономическая категория и его характеристика)

- Анализ внешней и внутренней среды организации ( Анализ внешней среды )

- Классификация маркетинговых исследований (Цели и задачи маркетинговых исследований)

- Индивидуальное предпринимательство (Общая характеристика)

- Управление конфликтами в организации (Определение, виды и типы)