Коммерческие риски в современной торговле и пути их снижения (Faberlic)

Содержание:

ВВЕДЕНИЕ

Для любой компании, в том числе и в наиболее подходящих финансовых обстоятельствах, постоянно сохраняется вероятность прихода кризисных явлений. Подобная вероятность ассоциируется с риском. Риск присущ каждой сфере человеческой деятельности, что связано с множеством критерий и причин, влияющих на позитивный исход принимаемых людьми решений. Исторический навык указывает, что риск недополучения намеченных итогов особенно стал обнаруживаться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Актуальность данной темы обусловлена тем, что, выявив основные виды рисков, которые должны координироваться в рамках всей организации, предприятие будет способно эффективно минимизировать риски, что даст возможность ему успешно функционировать, иметь финансовую устойчивость, высокую конкурентоспособность и стабильную прибыльность.

В настоящее время не только в России, но и во всем мире предпринимательство развивается большими темпами. Во многом это связано с появлением и развитием высокотехнологичных и наукоемких отраслей индустрии и хозяйства. Сегодняшний уровень развития компьютерной промышленности привел к появлению полностью новейших видов торговли, как, к примеру, торговля через Интернет. Сегодня уже необязательно обладать большим офисом и штатом сотрудников, чтоб обретать баснословные прибыли. В пользу этого говорит тот факт, что рейтинги маленьких по размерам компаний имеют все шансы взлететь до заоблачных высот за считанные дни. А могут и не взлететь, а напротив – доставить просчитавшимся бизнесменам большие убытки.

Все это свидетельствует о неопределенности ситуации и скоротечной изменчивости экономической среды. Вносит свое отрицательное воздействие и надобность быстрого принятия решений, оперативной оценки ситуации. В таковых условиях еще больше, чем прежде, обязана быть гибкость хозяйственного механизма, его дееспособность быстро и без утрат реагировать на смену направлений развития науки и техники, на структуру спроса. Это значит, что бизнесменам будет необходимо идти на риск. Основная цель в этом случае – узнать степень его оправданности.

Не рискуя, бизнесмен ничего не достигнет. Перед тем как приступать к какому-нибудь делу, заключать сделку бизнесмен обязан все просчитать, продумать.

Он обязан рассчитать выручку от данной затеи, возможность успеха, или, иными словами, рассчитать риск сделки. Главная сложность проблемы управления рисками содержится в том, что не существует каких – либо " готовых " рецептов. Каждому вопросу, требующему рассмотрения на предприятии, нужен собственный неповторимый подход.

Предприниматель обязан соблюдать последующие принципы:

- невозможно рисковать больше, чем это может позволить свой капитал;

- нужно думать о последствиях риска;

- нельзя рисковать многим ради малого;

- положительное решение принимается только при отсутствии сомнения;

- при наличии сомнений принимаются отрицательные решения;

- нельзя мыслить, что всегда есть одно решение. Возможно, имеется и другие.

Принятие бизнесменом рационального решения – залог успеха деятельности компании, так как оно существенно понижает степень риска и позволяет заполучить высочайший окончательный итог.

Управление рисками - это возможность экономической деятельности, применять различные подходы, процессы, мероприятия, которые позволяют в определенной степени предсказывать пришествие рискованного события, ситуации, и за счет управленческого взаимодействия достигать снижения его степени воздействия.

Главными задачами управления риском являются: обнаружение областей повышенного риска; оценка степени риска; анализ приемлемости данного уровня риска для бизнесмена; разработка в случае необходимости мер по предупреждению или понижению риска; в случае, когда рисковое явление произошло, принятие мер к максимально вероятному возмещению причиненного ущерба.

Конкретные способы и приемы, какие употребляются при принятии и реализации решений в условиях риска, в значимой степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения установленных целей, конкретной ситуации и т. п.

Главная цель курсовой работы содержится в подробном исследовании коммерческих рисков предприятия ОАО “Фаберлик”, а также способов их снижения.

В связи с этим можно отметить последующие главные задачи, поставленные в курсовой работе:

1) изучить основные виды рисков;

2) рассмотреть суть коммерческих рисков и вероятные потери предпринимателя от риска;

3) проанализировать коммерческие риски компании ОАО “Фаберлик”;

4) изучить риски предприятия ;

5) рассмотреть способы снижения рисков предприятия.

Объектом исследования данной работы является компании ОАО “Фаберлик”.

Предметом исследования является коммерческие риски и пути их снижения.

Структура работы составлена в соответствии с поставленными в ней задачами и ориентирована на раскрытие выбранной темы, которая непременно имеет огромное практическое значение.

При написании курсовой работы были использованы: анализ технико-экономической характеристики, анализ инвестиционной деятельности, SWOT-анализ, анализ отдельных показателей компании ОАО “Фаберлик”

Глава 1. Теоретические основы коммерческих рисков в современной торговле

1.1 Термины, понятие коммерческих рисков

Работа компании постоянно связана с некоторым риском, т. е. потенциально имеющейся угрозой утраты ресурсов или недополучения доходов по сравнению с запланированным уровнем, или с другой альтернативой. Но коммерсанты идут на риск, так как его оборотной стороной является вероятность получения доп. заработка.

Под риском понимается вероятная угроза потерь, вытекающая из специфики тех или других явлений природы и видов деятельности человека.

Источником риска является неясность хозяйственной ситуации, возникающая в следствии множества переменных факторов и случайностей, неполноты информации о хозяйственных действиях, а также особенностей личности бизнесменов. Иными словами, риск имеет объективное и субъективное происхождение. [1]

Тему риска в экономической теории одну из первых рассматривал А.Смит. При анализе факторов, определяющих величину показателя нормы прибыли, он отмечал ее зависимость от рискованности ситуации. Согласно выводам А.Смита, при росте нормы прибыли увеличивается риск, но не прямо пропорционально. Точка зрения А.Смита стала основополагающей для становления и развития классической и неоклассической школ риска. Рассмотрим развитие классической и неоклассической теорий.

Основные положения классической теории риска были сформулированы в XIX веке в работах Н.У.Сениора и Дж.Милля. Представители данной теории выделяли в общей структуре дохода предпринимателя плату за риск, которая предназначалась для возмещения ущерба от его воздействия. В работах Н.У.Сениора и Дж.Милля риск ассоциируется прежде всего с математическим ожиданием потерь, являющихся следствием принятия какого-либо решения. Другими словами, риск воспринимается лишь как ущерб, возникающий в результате действия или бездействия.

Постулаты классической теории не учитывают всех аспектов сущности риска, природы его воздействия и причин его возникновения. Развитие общественно-экономических отношений, конкуренции обусловили необходимость проведений дальнейших исследований темы риска в экономической науке. На основании результатов исследований А.Маршалла, А.Пигу, Ф.Найта и других ученых, сформировались основные положения неоклассической теории риска - риск обусловлен неопределенностью экономической ситуации, при которой прибыль может рассматриваться как случайная переменная.

Несмотря на то, что с риском в экономической сфере люди встречаются постоянно, его теоретическая изученность очевидно недостаточна. Объясняется это, наверное, тем, что тут долгое время не видели предмета для собственно теоретических изучений, полагая всю эту область относящейся только к практике.

В последние десятилетия положение стало изменяться, к этому предмету достаточно деятельно обратились западные, а с началом экономических реформ - и наши ученые, Тем не менее, до сегодняшнего времени общепризнанной трактовки экономического преломления понятия риск не выработано.

Исходя из всего сказанного можно сказать, что предпринимательская деятельность в сфере коммерции неизбежно сопряжена с риском. Любые решения в деятельности предпринимателю приходится принимать в условиях неопределенности, когда надо их нескольких возможных вариантов выбрать один, оптимальный.

Риск — это один из неизбежных, но достаточно важных элементов любой деятельности, которая осуществляется под влиянием многих факторов, ориентирована на достижении определенных результатов и требует для достижения этих результатов принятия решений.

Риск возникает из-за неопределенности, которую несут изменения.

Под неопределенностью понимается состояние неоднозначности развития определенных событий в будущем, состояние незнания и невозможности точного предсказания основных величин и показателей развития деятельности предприятия.

Неопределенность – это объективное явление, которое является средой любой предпринимательской деятельности. Полное исключение неопределенности, т.е. создание однозначных условий протекания бизнеса является сколь желаемым для каждого предпринимателя, столь и невозможным. В то же время неопределенность нельзя трактовать как исключительно негативное явление. В рыночной экономике, особенно в ее еще не вполне состоявшемся положении, неопределенность может сулить дополнительные возможности. В целом же явление неопределенности оценивается со знаком минус в предпринимательской деятельности.

Выделяют три вида неопределенности:

Незнание – это неполнота, недостаточность знаний об окружающем мире (экономические законы, юридические законы, традиции ведения бизнеса, особенности отрасли хозяйствования, профессиональные требования к ведению хозяйства).

Случайность – как будущее событие, наступление которого не поддается закономерностям; это субъективное понятие, объективно ее не существует, так как все совершается по необходимости; результат совпадения в силу действия множества причин.

Противодействие – то, что может препятствовать начинаниям фирмы: неогпределенность спроса; ненадежность контрагента по контракту, трудовые конфликты, действия конкурента и другое.

Идти на риск предпринимателя вынуждает необходимость принятия инвестиционного или управленческого решения и надежда получения прибыли. Момент принятия решения совпадает с неопределенностью ситуации.

В связи с этим с экономической теории выделяется два направления:

изучение проблемы риска как вероятности потери части ресурсов, недополучения доходов или появление дополнительных расходов;

изучение проблемы риска как возможности получения значительной выгоды в результате хозяйственной деятельности.

1.2 Классификация коммерческих рисков

Существует несколько разделов коммерческих рисков такие, как:

- имущественный;

- производственный;

- торговый;

- маркетинговый;

- деловой;

- финансовый.

Имущественные риски — это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с вероятностью (возможностью) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной остановки предприятия из-за невозможности заключения договоров на поставку необходимых при технологии материалов, комплектующих деталей и других исходных продуктов;

- риск недополучения исходных материалов из-за срыва заключенных договоров о поставке, а также риск невозврата денежных средств, перечисленных поставщику в виде предоплат;

- риск не заключения договоров на реализацию произведенной продукции, работ или услуг, т.е. риск полной или частичной не реализации;

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам);

- риск банкротства как деловых партнеров (контрагентов, реализаторов, поставщиков и т.п.), так и самого предприятия. [2]

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и т.п.

Маркетинговые риски связаны с возможностью получения убытка по причине снижения конкурентоспособности продукции фирмы в целом, ухудшения ценовой и ассортиментной политики и т.д.

Деловой риск определяется такими факторами, как организационно-технический потенциал предприятия, эффективность производственной и инновационной деятельности, устойчивость финансового положения, эффективность системы управления, сложность выпускаемой продукции и др.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Особенностью финансовых рисков является вероятность наступления ущерба в результате проведения какой-либо операции, которая осуществляется в финансово-кредитных или биржевых сферах.

Финансовые риски подразделяются на два вида:

1) связанные с покупательной способностью денег;

2) связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков:

- инфляционные риски (инфляция означает обесценивание денег и, естественно, рост цен);

- дефляционные риски (дефляция — это процесс, обратный инфляции, выражается в снижении цен и, соответственно, в увеличении покупательной способности денег);

- валютные риски;

- риски ликвидности.

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности более быстрыми темпами, чем растут. В результате предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение их доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

К ним могут относиться:

а) возможные потери, вызванные невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры;

б) возможность возникновения дефицита наличных средств или высоколиквидных активов для выполнения обязательств перед контрагентами.

Риски, связанные с вложение капитала (инвестиционные риски), подразделяются на:

- риск упущенной выгоды;

- риск снижения доходности;

- риск прямых финансовых потерь.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности:

- биржевой риск;

- селективный риск;

- риск банкротства;

- инновационный риск;

- системный риск;

- кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам.

Инновационный риск связан с тем, что нововведение, на разработку которого были затрачены значительные средства, не найдет спроса на рынке.

Системный риск заключается в возможных изменениях в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства). [3]

По степени риска выделяют:

- допустимый риск;

- критический риск;

- катастрофический риск.

Допустимый риск — это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли. Таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Критический риск - риск, который связан с опасностью, потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки.

При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат.

Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, т.е. вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет.

Катастрофический риск - риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя.

Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль. При возникновении катастрофического риска предпринимателю приходится возвращать кредиты из личных средств. [4]

Риски могут быть классифицированы и по иным признакам.

Так, например, выделяют следующие риски:

- динамические и статистические;

- абсолютные и относительные.

Динамический риск — это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни.

Такие изменения могут привести как к потерям, так и к дополнительным доходам.

К этой категории относятся, например, риски изменения вкусов потребителей, реализация которых порождает потери фирмы вследствие сокращения объема продаж. Несмотря на то, что динамические риски затрагивают большое количество экономических агентов, предсказать их довольно трудно, так как они возникают нерегулярно.

Статистический риск — это вероятность необратимых потерь вследствие нанесения непоправимого ущерба субъекту экономики, вызванного непредвиденными изменениями многочисленных факторов внешней и внутренней среды.

Статистические риски могут возникнуть и при отсутствии изменений в экономической ситуации. К ним относятся, например, риски стихийных бедствий или недобросовестного поведения партнеров по бизнесу. Такие риски, как правило, неблагоприятны для общества и его конкретных членов, однако предсказать их гораздо легче.

Отличие динамических рисков от статистических заключается в том, что последние могут проявиться, как правило, только однократно на протяжении срока инвестирования. Их действие означает прекращение инвестиционного проекта или финансовой операции, тогда как динамические риски могут реализовываться неоднократно за время реализации проекта, не приводя при этом к его прекращению.

Абсолютный риск оценивается в денежных единицах (рублях, долларах и т.д.); относительный риск - в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной - суммой убытков и потерь (относительной величиной - степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или не достижения намеченного уровня прибыли, дохода, цены. [5]

Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и не страхуемые.

Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие как риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать.

Риск страховой - вероятное событие или совокупность событий, на случай наступления которых проводится страхование.

В зависимости от источника опасности страховые риски подразделяются на две группы:

1) риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.);

2) риски, связанные с целенаправленными действиями человека.

Приведенные классификации наглядно свидетельствуют о том, что к настоящему времени в экономической науке еще не разработано общепринятой классификации рисков.

Во многом это связано с тем, что на практике существует очень большое число различных проявлений риска, причем в силу традиции один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложным четко разграничивать отдельные виды риска. [6]

1.3 Способы выявления, оценки и снижения рисков

С целью принятия рационального решения по управления риском необходимо четко знать всю информацию по тому объекту, который подвергается риску. Если же вы не владеете информацией, вам обязательно нужно собрать ее. Данный процесс называется выявлением риска и включается в себя два основных этапа:

- сбор информации о структуре объекта риска;

- выявление опасностей или инцидентов.

Вся информация о характеристиках отдельных рисков может быть получена из разных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной.

Источники информации о структуре объекта риска делятся на две группы: Внутренние и Внешние.

К внутренним относятся: данные производственного процесса, бухгалтерский учет и отчетность, материалы ревизий и аудита, данные маркетинговых исследований, личный опыт руководителя, каталог факторов риска.

К внешним: статистические данные, прогнозная информация, экономическая, политическая, демографическая ситуации, сведения о конкурентах, партнерах, поставщиках, потребителях в СМИ.

Итак, к основным способам получения исходной информации и выявления опасностей относятся:

1. Опросные листы. Их два вида — стандартизированные и специализированные. Стандартизированные, или универсальные, листы разрабатываются и применяются международными ассоциациями консультантов или страховщиков для унификации статистических данных и применимы для большинства предприятий. Опросный лист содержит ряд разделов, каждый из которых включает в себя список вопросов, позволяющих сформулировать абсолютное понимание о структуре и количественных показателях описываемого объекта. Специализированные опросные листы разрабатываются для определенных видов деятельности и стимулируют респондентов выявлять характерные для них особенности рисков.

2. Структурные диаграммы, позволяющие выявлять, внутренние риски, связанные с качеством менеджмента, маркетинга, организацией работы и т.д. Структурные диаграммы описывают особенности структуры предприятия и находятся в зависимости с сформировавшегося вида управления и принципов разделения функций. В основном структурные диаграммы дают огромную возможность выявления внутренних рисков, таких как дублирование функций одного отдела другими, зависимость и концентрация, а также позволяют определить отсутствие или недостаточность хорошо налаженных связей между подразделениями.

3. Карты потоков или потоковые диаграммы обнаруживают ключевые угрозы производственного процесса и дают возможность приблизительно дать оценку безопасности и стабильности главных компонентов производства. В то же время, без привлечения дополнительных источников информации потоковые диаграммы не дают возможности определить степень вероятности наступления риска. Виды карт потоков делятся на три группы: описывающие отдельный технологический процесс внутри предприятия; совокупность производственных процессов и элементов управления; технологическую цепочку, в которой предприятие является отдельным звеном.

4. Инспектирование предоставляет возможность получения какой-либо еще информации и проверки ее достоверности и полноты на месте. Существует практика неожиданных инспекций объектов и заблаговременного извещения. В любом случае при планировании посещения объекта прежде всего необходимо четко определить перечень задач и вопросов, которые могут быть решены либо уточнены в процессе прямой инспекции. После предварительной оценки задач и учета различных особых факторов составляется программа посещения объекта, содержащая логическую схему выявления рисков, которая позволяет не упустить что-либо существенное. Все результаты инспекции оформляются в виде отчета, в котором указывается цель обследования, дата и место проведения, краткое содержание, результаты, заключение. Эффективность инспекции зависит от умения риск-менеджера отмечать важные нюансы, которые могут быть упущены респондентами опросных листов или специалистами, осуществляющими определенные технологические операции.

5. Четкий анализ отчетности значим с целью раскрытия финансовых, коммерческих, предпринимательских рисков. В финансовой и управленческой документации фиксируются все без исключения действия, имеющие отношение к увеличению или уменьшению риска. Риск-менеджер, анализируя финансовые и управленческие документы, систематически использует всю доступную информацию для идентификации опасностей, связанных с условиями заключения договоров, эффективностью использования финансовых ресурсов предприятия и выполнением обязательств. Наличие у менеджера надежной деловой информации позволяет ему быстро принимать оптимальное финансовое или коммерческое решение, влияет на правильность таких решений и ведет к снижению потерь и увеличению прибыли. Надлежащее использование информации при заключении сделок сводит к минимуму вероятность финансовых потерь.

В целом риск-менеджмент крайне динамичен. Результативность его функционирования во многом зависит от скорости реакции на изменение условий рынка, экономической ситуации, финансового состояния объекта управления. По этой причине риск-менеджмент обязан основываться на знании стандартного набора приемов управления риском, на умении быстро и адекватно оценивать конкретную экономическую ситуацию, на способности быстро найти оптимальное, если не единственное, решение. [7]

Результативность каждой финансовой либо хозяйственной операции и величина сопутствующего ей риска взаимосвязаны. Никак не принимая во внимание фактора риска, нереально осуществить хороший инвестиционный анализ. Подобным способом, главная задача - иметь навыки оценивать величину риска и определять связь между нею и уровнем доходности определенной операции.

Независимо от происхождения и сущности риска, главнейшей цели бизнеса – получению дохода на вложенный капитал – соответствует определение риска.

Риск – это возможность неблагоприятного исхода, т.е. неполучения инвестором ожидаемой прибыли.

Понятно, что чем выше вероятность получения низкого дохода или даже убытков, тем рискованнее проект. А чем рискованнее проект, тем выше должна быть норма его доходности.

При выборе из нескольких возможных вариантов вложения капитала часто ограничиваются абстрактными рассуждениями типа «этот проект кажется менее рискованным» или «в этом случае прибыль больше, но и риск, вроде бы, больше». Между тем, степень риска в большинстве случаев может быть достаточно точно оценена, а также определена величина доходности предлагаемого проекта, соответствующая данному риску. Опираясь на полученные результаты, потенциальный инвестор может не только выбрать наиболее привлекательный для него способ вложения денег, но и значительно сократить степень возможного риска.

Инструментом для проведения необходимых вычислений является математическая теория вероятности. [8]

Оценка коммерческого риска исполняется исходя из принципов поглощения рисков и их сложения: в случае если риски считаются независимыми друг от друга, то в расчет берутся более пессимистичные прогнозы, в случае если риски порождают другие опасности, то их оценки формируются согласно законам теории вероятностей и математической статистики. Коммерческие риски связаны с устойчивым процессом производственно-хозяйственной либо финансовой деятельности.

Способы оценки коммерческого риска базируются в применении математического аппарата теории вероятностей. Первоначальный этап оценки риска - построение кривой нормального распределения.

Для этого необходимо отменить определенные зоны:

- Безрисковая зона - область, потери в которой не ожидаются, ей соответствуют нулевые или отрицательные (как превышение прибыли) потери; ее можно назвать областью выигрыша от реализации бизнес-плана.

- Зона допустимого риска — область, в границах которой рассматриваемый вид деятельности сохраняет свою экономическую целесообразность (в этой зоне потери происходят, но они меньше ожидаемой прибыли); граница допустимого риска соответствует уровню потерь, равному расчетной прибыли от реализации бизнес-плана.

- Зона критического риска — область, которая характеризуется возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до полной потери расчетной выручки от реализации бизнес-плана; величина потерь в этой зоне заведомо превышает ожидаемую прибыль и может привести к невозмещаемой потере всех средств, вложенных в бизнес-проект.

- Зона катастрофического риска — область потерь, которые по своей величине превосходят критический уровень и могут достигать величины, равной стоимости всего имущества организации.

В целом для оценки риска необходимо выполнить следующие процедуры:

- выявить полный перечень возможных рисков;

- определить вероятность их проявления;

- оценить ожидаемый размер убытков;

- проранжировать убытки по вероятности наступления;

- установить приемлемый уровень риска, определить зону риска, после чего отбросить все риски, вероятность наступления которых ниже данного уровня (например, организация не рассматривает риски, вероятность появления которых не превышает 0,25). Однако если ущерб, возникающий при проявлении риска, велик, его необходимо оставить в перечне, даже если его вероятность мала.

Когда риски определены и среди них выявлены наиболее существенные, необходимо разработать меры по профилактике и нейтрализации каждого из них.

При решении этой задачи следует использовать методы активации творческого мышления разработчиков бизнес-плана (как индивидуальные, так и коллективные). [9]

Наиболее простое и приемлемое направление нейтрализации рисков заключается в том, что коммерческая организация может отказаться в процессе ведения хозяйственной деятельности от совершения финансовых операций, связанных с высоким риском, т.е. уклониться от риска.

Такой вариант используют при следующих условиях:

- Если уклонение от одного вида риска не влечет за собой возникновение других

- Если уровень риска намного выше уровня возможных доходов коммерческой сделки

- Если финансовые потери по данному виду риска торговое предприятие не имеет возможности возместить за счет собственных финансовых средств из-за больших размеров

К основным направлениям политики риска относят:

- Политика избежания риска

- Политика принятия риска

- Политика снижения степени риска

Политика избежания риска состоит в разработке мероприятий, которые позволяют полностью исключить конкретный вид хоз. риска. В основном это достигается путем отказа от осуществления таких хозяйственных операций, уровень риска которых чрезмерно высок.

Политика принятия риска означает желание и возможность покрытия риска за счет собственных средств. Такая политика уместна при стабильном финансовом состоянии предприятия, желании расширить деятельность, однако может привести к большим неоправданным потерям.

Политика снижения риска предполагает уменьшение вероятности и объема потерь. Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности. Наиболее широко используемыми и эффективными методами предупреждения и снижения риска являются:

- Страхование (внешнее и внутреннее)

- Диверсификация

- Лимитирование

Любое снижение риска имеет свою цену. Это так называемая плата за снижение риска. При внешнем страховании платой за снижение риска будет величина страховых взносов; при внутреннем страховании — это затраты на создание резервных фондов. Использование диверсификации, как правило, ведет к снижению прибыли от каждого источника дохода. Аналогичное явление наблюдается и при лимитировании. Следовательно, выбирая способ снижения риска, необходимо учитывать его стоимость и целесообразность. [10]

Глава 2. Анализ способов управления и снижения коммерческих рисков на примере компании Faberlic

2.1 Технико-экономическая характеристика предприятия ОАО “Faberlic”

ОАО Фаберлик - крупнейшая российская компания на рынке прямых продаж, производитель уникальной запатентованной кислородной косметики, которая доставляет кислород в глубокие слои кожи. Также в ассортименте Фаберлик - вся гамма средств для ухода за кожей и волосами, эксклюзивная французская парфюмерия, декоративная косметика, продукты для дома и здоровья, белье и колготки, модная одежда и с этого года аксессуары для машин.

В 1997 году была создана компания прямых продаж “Русская линия” и приобретен патент на использование уникального кислородного комплекса в косметике, и менее чем через год появляется первая в России линия кислородной косметики.

В 2001 году была переименована в Фаберлик. Отныне у компании большие планы -выход на международный рынок, создание идеального соотношения “цена-качество”, которое позволило бы пользоваться косметикой высокого качества миллионам потребителей, а также разработка эффективного бизнес-плана, способного стать основной собственного дела для всех, кто хочет зарабатывать на прямых продажах.

В 2005 году Faberlic становится международной компанией, открывая представительства в 15-ти странах, и занимает 87 место в рейтинге «Топ-100 крупнейших парфюмерно-косметических компаний мира», по версии WWD Beauty Report International.

В 2006 году начинается первый социально-экологический проект Faberlic «Зеленые города», цель которого – восстановление зеленых массивов по всей стране. С 2006 по 2009 годы команда компании высадила более 100 тыс. деревьев под девизом «Городам – деревья, людям – кислород!»

2007 год становится временем прорыва в косметологии. В результате совместной работы Faberlic и японской лаборатории Nikko-Chemical, мирового производителя инновационных косметических ингредиентов, открыта новая формула кислородного комплекса – «Двойное дыхание» Novaftem-O2.

2011 и 2012 годы прошли под знаком объединения: с этого времени компании Edelstar, Infinum и Sengara работают совместно с Faberlic для красоты и здоровья каждого покупателя. У каждого из брендов накоплен богатый опыт работы с покупателем, созданы разработки, которые в дальнейшем станут основой для новых категорий и продуктовых линеек Faberlic. Каталог становится универсальным – теперь все самое необходимое для дома, красоты и здоровья можно найти у одного Консультанта!

В 2013 году Faberlic выходит на модный рынок, запуская производство и продажу детской одежды. Дизайнером коллекций становится итальянский модельер Джермана Тровато

В 2015 году в каталоге Faberlic появляется первая коллекция женской одежды. Привлекательные цены, качество пошива и активное продвижение приводят к росту выручки на 50% и уникальному случаю в истории маркетинга: продажи идут со скоростью одно платье в секунду!

В 2016году произошло объединение Faberlic с премиальным брендом Florange – лидером на рынке прямых продаж женского и мужского нижнего белья, бижутерии и дизайнерских аксессуаров, а также брендом «ДЭНАС МС» – производителем уникальных медицинских аппаратов. За 18 лет метод ДЭНАС-терапии получил официальное признание на уровне Федеральной службы по надзору в сфере здравоохранения и социального развития России.

Исходя из SWOT анализа компании Фаберлик (приложение 1), были выявлены сильные стороны предприятия: своя ниша на рынке сбыта, развитие технологии заставляет развиваться и повышать конкурентоспособность, небольшое количество достаточно сильных конкурентов, отсутствие товаров заменителей, мощность производства такова, что имеется возможность по мере необходимости наращивать нужные объемы производства, устойчивый спрос.

В короткие сроки компания стала уникальным многоуровневым предприятием, которое включает в себя крупный научный центр, большое самостоятельное производство, мощные сервисные и учебные центры. Оснащённые по последнему слову науки лаборатории и мобильная маркетинговая служба направляют свою деятельность, знания и усилия на совершенствование качества продукции, освоение новых рынков сбыта.

Зона ответственности членов совета директоров компании распределили следующим образов:

Президент - Алексей Нечаев;

Вице-президент - Владислав Даванков;

Исполнительный директор - Алла Анникова;

Финансовый директор - Илья Пушкин;

Член совета директоров - Алеш Куштер, Маргарита Маслова, Константин Бармашов.

Московская фабрика «Фаберлик» расположена в районе Бирюлёво Западное по адресу: улица Никопольская, владение 4 (ЮАО). Здесь производят декоративную и уникальную кислородную косметику для ухода за кожей и волосами, бытовую химию и парфюмерию. Площадь производственно-складских и офисных помещений предприятия — 45 тысяч квадратных метров (включая девять тысяч квадратных метров арендуемых площадей). Численность сотрудников — 855 человек. Средняя месячная заработная плата — 66 тысяч рублей.

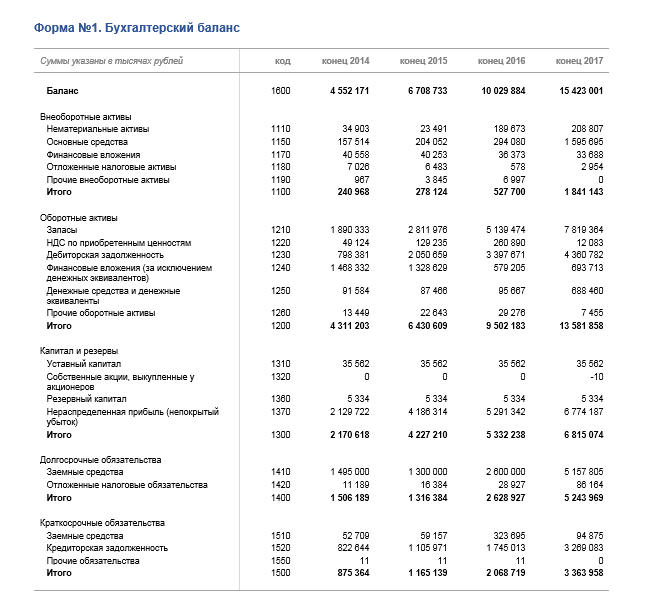

Бухгалтерский учет в ОАО «Фаберлик» ведется в соответствии с типовым планом счетов бухгалтерского учета деятельности предприятий; типовыми формами бухгалтерской отчетности и указаниями по их применению и заполнению; другими нормативно-правовыми актами, регламентирующими учет операций. Бухгалтерский баланс предприятия представлен в (Приложении 2).

Основные экономические показатели ОАО “Фаберлик”:

|

Показатели |

2015 |

2016 |

2017 |

Ср. темп роста |

|

|

Выручка от продаж, тыс.руб. |

12 782 444 |

20 616 873 |

26 560 930 |

144% |

|

|

Себестоимость проданных товаров, тыс.руб. |

|

9 199 497 |

11 114 042 |

151% |

|

|

Управленческие и коммерческие расходы, тыс.руб. |

4 757 657 |

8 328 670 |

11 731 315 |

158% |

|

|

Прибыль от продажи, тыс.руб. |

2 977 717 |

3 088 707 |

3 715 573 |

112% |

|

|

Прибыль до налогообложения, тыс.руб |

3 739 369 |

2 280 960 |

2 986 271 |

95% |

|

|

Чистая прибыль, тыс.руб. |

3 097 492 |

1 823 162 |

2 371 647 |

94% |

|

|

Основные средства, тыс.руб. |

204 052 |

294 080 |

1 595 695 |

343% |

|

|

Чистые активы |

4 227 210 |

|

6 815 074 |

127% |

|

|

Собственный капитал |

35 562 |

35 562 |

35 562 |

||

|

Заемный капитал |

1 300 000 |

|

5 157 805 |

199% |

|

|

Фондоотдача |

62.64 |

70.11 |

16.65 |

68% |

|

|

Оборачиваемость активов |

3,02 |

3,87 |

3,90 |

114% |

|

|

Рентабельность собственного капитала по чистой прибыли |

8710% |

5126% |

6669% |

95% |

|

|

Рентабельность продаж |

23,30% |

14,99% |

13,99% |

79% |

|

|

Рентабельность капитала по прибыли до налогообложения |

3 739 369/(35 562+1 300 000)=279,9% |

86,54% |

57,5% |

48% |

|

|

Затраты на рубль выручки от продажи. |

((5 047 071+4 757 657)/12 782 444)*100коп=76,70 |

85,01 |

86,01 |

106% |

Проанализировав полученные показатели, можем сделать выводы и построить диаграммы по наиболее значимым показателям.

Диаграмма 1.1. Выручка от продажи

На диаграмме 1.1 отчетливо видна разница в объеме выручки от продаж за 2015, 2016 и 2017 года. Выручка от продаж является регулярным источником доходов для организации из всех возможных поступлений средств, служит основным оценочным показателем результативности работы предприятия, по ее поступлению можно судить о том, что реализуемая продукция по объему, качеству соответствует рыночному спросу, так как за рассматриваемый период она резко увеличилась.

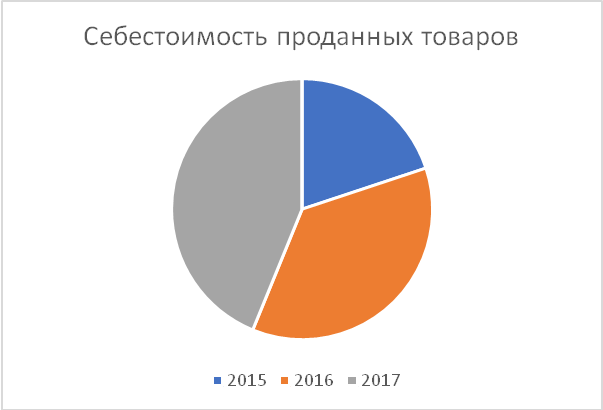

Диаграмма 1.2. Себестоимость проданных товаров

Рассмотрев следующий показатель - себестоимость проданных товаров мы видим, что выручка от продаж в ОАО «Фаберлик» выросла за счет качества или высокого спроса.

Диаграмма 1.3. Прибыль от продажи

При рассмотрении показателя прибыль от продажи, можно заметить, значительное увеличение этого показателя в 2017 году.

Диаграмма 1.4. Заемный капитал

Так же по данным бухгалтерского баланса можно заметить, что в 2016 и 2017 годах предприятие ОАО «Фаберлик» намного увеличило сумму заемных средств на долгосрочные обязательства по сравнению с предыдущими годами.

Предприятие ОАО «Фаберлик» увеличила объем продаж и себестоимость продукции за счет покупки ресурсов более дорогого качества, увеличив за счет этого прибыль от продажи, а так же предприятие взяло большой кредит, можно сделать выводы, что предприятие собирается вложить все свои средства в какой-либо прибыльный проект (какие-либо изменения в структуре производства) расширить свое производство, или изменить спецификацию.

2.2 Анализ рисков предприятия ОАО “Фаберлик”

Основной задачей методики определения степени риска является систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия.

В качестве исходной информации при оценке финансовых рисков используется бухгалтерская отчетность предприятия: бухгалтерский баланс, фиксирующий имущественное и финансовое положение организации на отчетную дату; отчет о прибылях и убытках, представляющий результаты деятельности за отчетный период.

Центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности.

Количественные оценки рисков, в данной работе мы будем рассматривать инвестиционный проект, связанны с численным определением вылечены отдельных рисков и риска проекта в целом. Задача количественного анализа состоит в численном измерении степени влияния изменений рискованных факторов проекта, проверяемых на риск, на поведение критериев эффективности проекта.

При анализе инвестиционной деятельности предприятия ОАО «Фаберлик» возможно наличие риска.

Удалость узнать, что на 2017 год предприятие имеет два варианта вложения средств. Установлено что при вложении капитала в предприятие А получение прибыли в сумме 250 млн. руб имеет вероятность 0,6, а в мероприятии Б - получение прибыли в сумме 300 млн.руб. - вероятность 0,4. тогда ожидаемое получение прибыли от вложения капитала (математическое ожидание) составит:

-по мероприятию А - 150млн.руб.(250*0.6);

- по мероприятию Б- 120млн.руб.(300*0.4);

Вероятность наступления события может быть определена объективным или субъективным методом. Используя объективный метод, мы получим определение вероятности, основанное на вычислении частоты, с которой происходит данное событие. Вложение капитала в событие А прибыль в сумме 250 млн.руб. была получена в 120 случаях из 200, вероятность такой прибыли составит о,6 (120:200).

Важное место при этом занимает экспертная оценка т.е. проведение экспертизы, обработка и использование ее результатов при обосновании значения вероятности. Здесь степень риска измеряется по двум критериям:

-среднему ожидаемому значению (СОЗ)значение величины события. Является средневзвешенным для всех возможных результатов;

- колеблемости возможного результата.

Благодаря данным, предоставленным статистического отдела нам известно: что при вложении капитала в мероприятие А из 120 случаев прибыль 250 млн.руб. была получена в 48 случаях (вероятность 0,4), прибыль 200 млн. руб. была получена в 36 случаях (вероятность 0.3) и прибыль 300 млн. руб. была получена в 36 случаях (вероятность 0,3), то:

СОЗ = (250*0.4+200*0.3+300*0.3) = 250 млн. руб.

Аналогично было найдено, что при вложении капитала в мероприятие Б средняя прибыль составила:

СОЗ = (400*0.3+300*0.5+150*0.2) = 300 млн. руб.

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятие А и Б, можно сделать вывод, что при вложении в мероприятие А величина получаемой прибыли колеблется от 200 до 300 млн. руб., и средняя величина составляет 250 млн.руб.; при вложении капитала в мероприятие Б величина получаемой прибыли колеблется от 150до 400, и средняя величина составляет 300 млн. руб. Но мы знаем, что средняя величина представляет собой обобщенную количественную характеристику и не позволит принять решение в пользу какого-либо результата. Для окончательного принятия решения необходимо измерить колеблемость показателей (КП) т.е. определить меру колеблемости возможного результата.

Для этого применим два близко связных значения по формуле дисперсии:

Дисперсия - средневзвешенное значение из квадратов отклонений действительных результатов от среднеожидаемых.

Х2=(1-2)2*n , где

Х - дисперсия;

1- ожидаемое значение для каждого случая наблюдения;

2-среднеожидаемое значение;

N- число случаев наблюдения (частота).

Расчеты дисперсии при вложении капитала в мероприятие А и Б:

|

№ события |

Полученная прибыль, млн.руб. (1) |

Число случаев наблюдения |

(1-2) |

(1-2)2 |

(1-2)2*n |

|

Мероприятия А |

|||||

|

1 |

250 |

48 |

0 |

0 |

0 |

|

2 |

200 |

36 |

-50 |

2500 |

90000 |

|

3 |

300 |

36 |

+50 |

2500 |

90000 |

|

Итого |

120 |

180000 |

|||

|

Мероприятия Б |

|||||

|

1 |

400 |

30 |

+100 |

10000 |

300000 |

|

2 |

300 |

50 |

0 |

0 |

0 |

|

3 |

150 |

20 |

-150 |

22500 |

450000 |

|

Итого |

100 |

750000 |

|||

Для анализа обычно используют коэффициент вариации. Он представляет собой отношение среднеквадратического отклонения к средней арифметической и показывает степень отклонения полученных значений. КВ может изменяться от 0 до 100%. Чем больше КВ, тем сильнее колеблемость. Установлена следующая качественная оценка различных КВ:

- до 10% - слабая колеблемость;

- 10-25: - умеренная;

- свыше 25% - высокая.

Рассчитаем среднее квадратическое отклонение при вложении капитала в мероприятие А. Оно составит:

= 180000/120 = ;

В мероприятие Б:

= 750000/100= ;

Рассчитаем коэффициент вариации для мероприятия А:

V = 38,73/250*100=15,45%;

Коэффициент вариации для мероприятия Б:

V=86,60/300*100=28,87%

По данным расчета мы можем видеть, что коэффициент вариации при вложении капитала в мероприятие А меньше, чем при вложении в мероприятие Б, что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие А.

2.3 Пути снижения рисков ОАО “Фаберлик”

Исходя из анализа инвестиционной деятельности компании, можно предложить следующие методы снижения рисков:

1) Предотвращение риска

Метод предотвращения риска заключается в разработке мероприятий внутреннего характера, полностью исключают конкретный вид проектного риска, а именно:

- отказ от использования в высоких объемах заемного капитала

- отказ от чрезмерного использования инвестиционных активов в низколиквидных формах.

2) Нормирование риска

Нормирование риска - используется при теми рисками, которые выходят за пределы допустимого их уровня, т.е. по инвестиционным операциям в зоне критического и катастрофического риска. Нормирование реализуется путем установки на предприятии системы внутренних нормативов, что может включать в себя следующие показатели:

- предельный размер заемных средств, используемых для реализации реальных инвестиционный проектов.

- минимальный размер инвестиционных активов в высоколиквидной форме.

3) Снижение степени риска

Снижение степени риска — это сокращение вероятности и объема потерь путем резервирования средств на покрытие непредвиденных расходов.

Основные направления этого метода:

- Формирование резервного фонда предприятия.

- Формирование целевых резервных фондов.

- Формирование резервных сумм финансовых ресурсов в системе инвестиционных бюджетов.

4) Страхование риска.

Страхование риска — это операция по передаче инвестиционных рисков внешней страховой организации.

Также рассмотрев основные технико-экономические показатели ОАО «Фаберлик» можно заявить, что всё идет как по маслу, так как с каждым годом показатели увеличиваются, кроме рентабельности продаж. Рассмотрим этот показатель отдельно и выявим пути решения данной ситуации.

Рентабельность продаж.

Этот показатель показывает, насколько эффективно идет продвижение вашего бизнеса. Именно рентабельность продаж сможет показать вам является ваш бизнес прибыльным, или же наоборот убыточным.

Способы повышения рентабельности продаж:

- Повышение цен на предложение

Повышение цен вызывает у людей страх. Предприниматели думают, что клиенты их покинут, продажи уменьшаться и бизнес рухнет. Но, как правило, это пустые страхи. Люди склонны сильно преувеличивать негативные последствия и недооценивать преимущества. Маленькое увеличение цены может сотворить чудеса.

Для этой стратегии есть несколько правил:

- Убедиться, что вы знаете ситуацию на рынке и цены своих конкурентов.

- Подготовиться обосновать своё повышение.

- Если у вас много товаров, тестирование цен на тысячах разных предложений может быть непростой задачей. Поэтому, начать надо с одного самого популярного товара.

- Чем более чувствительны к цене ваши клиенты, тем менее эффективной будет такая стратегия.

- Предупредите клиентов о возможных повышениях цен. Это вам позволит не потерять старых клиентов.

- Затраты. Их уменьшение

Такой способ повышения рентабельности продаж очень эффективен, но вместе с тем нужно найти правильное решение. Это будет снижение затрат на само производство или же это будет сокращение числа персонала.

- Снижение себестоимости товара

Нужно сказать, что второй и третий способ взаимосвязаны. Ведь при снижении затрат на продукцию повлияют на снижение себестоимости.

- Оптимизация затрат.

Заключение

Предприятие постоянно сталкивается с риском. Часто, не имея полной информации, приходится делать выбор, который, к сожалению, не всегда является правильным. Любое предприятие всегда действует на свой страх и риск. Одна из основных его задач - оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки и понести минимальные потери в случае неудачной сделки. Неправильно определив влияние некоторых факторов, менеджер может привести компанию к краху. Поэтому резко возрастает важность таких качеств, как опыт, квалификация, и, конечно, интуиция. Необходим постоянный анализ существующей ситуации, очень важно использование опыта других организаций (возможность учиться на чужих ошибках).

Вместе с тем все подходы характеризуются единой целью: необходимо оценить уровни рисков, свойственных тем или иным видам деятельности, и разработать эффективные меры, способные уменьшить эти уровни до приемлемых значений.

Изучив основные виды рисков, а также рассмотрев суть коммерческих рисков и вероятные потери от них, можно смело заявить, что, управление рисками, в общем случаи должно рассматриваться как один из видов деятельности, направленной на повышение устойчивости и безопасности объекта, эффективности его функционирования и развития.

Главная сложность управления рисками заключается в том, что не существует каких - либо «готовых» рецептов. Каждому вопросу, требующему рассмотрения на предприятии, нужен свой уникальный подход.

В ходе работы было изучены основные риски предприятия, путем анализа технико-экономической характеристики компании ОАО “Фаберлик”, в результате чего установлены факторы, влияющие на рост прибыли, а именно: выручка от продаж за 2015,2015 и 2017 года, которая растет на 144% ежегодно.

Предприятие ОАО “Фаберлик” увеличила объем продаж и себестоимость продукции за счет покупки ресурсов более дорогого качества, увеличив за счет этого прибыль от продажи, а также предприятие взяло большой кредит для того, чтобы вложить все свои средства в прибыльный проект для расширения своего производства.

Исходя из инвестиционного анализа деятельности предприятия ОАО “Фаберлик”, были выявлены возможные риски вложенных средств в прибыльные проекты и перечислены способы их снижения.

На 2017 год предприятие имеет два варианта вложения средств. Установлено что при вложении капитала в предприятие А получение прибыли в сумме 250 млн. руб имеет вероятность 0,6, а в мероприятии Б - получение прибыли в сумме 300 млн.руб. - вероятность 0,4.

По данным расчета коэффициента вариации было выявлено, что при вложении капитала в мероприятие А коэффициент вариации меньше, чем при вложении в мероприятие Б, что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие А в сумме 250 млн. Руб.

Также были предложены основные методы снижения инвестиционных рисков: предотвращение риска, путем разработки специальных мероприятий, нормирование риска, путем установки на предприятии системы внутренних нормативов, страхование риска с помощью страховых организаций, снижение степени риска, путем резервирования средств на покрытие непредвиденных расходов и способы повышения рентабельности продаж: повышение цен на предложение, уменьшение затрат, путем снижения себестоимости товара.

Таким образом, цель курсовой работы была достигнута за счет подробного анализа коммерческих рисков и способов их снижения на примере ОАО “Фаберлик”.

Список литературы.

Основная литература:

- Вачугов Д.Д., Березкина Т.Е., Кислякова Н.А. и др.; Под ред. Вачугова Д.Д. Основы менеджмента.

- Брагин Л.А. Экономика торгового предприятия: Учебник. - М.: ИНФРА-М.

- Дубровин И.А. Организация производства: Учебное пособие.

- Каплина С.А. Организация коммерческой деятельности. Издание 2-е. Ростов-на-Дону: Феникс.

- Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: Финансы и статистика.

8.Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой.

9.Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – С.-П.: Юность.

Интернет-ресурсы:

6.Источник из Интернета: www.puckinet.ru.

7.Источник из Интернета: www.profiz.ru.

10.Источник из Интернета: www.grandars.ru

Приложение 1

Таблица 1

SWOT - анализ “Faberlic”

|

СИЛЬНЫЕ СТОРОНЫ |

СЛАБЫЕ СТОРОНЫ |

|

|

ВОЗМОЖНОСТИ "O" — OPPORTUNITIES |

УГРОЗЫ "T" — THREATS |

|

|

В Н Е Ш Н Я Я С Р Е Д А |

1. своя ниша на рынке сбыта; 2.развитие технологии заставляет развиваться и повышать конкурентоспособность; 3.высокая конкурентоспособность выпускаемого товара; 4.небольшое количество достаточно сильных конкурентов; 5.отсутствие товаров заменителей; 6. мощность производства такова, что имеется возможность по мере необходимости наращивать нужные объёмы производства; 7. создание новых рабочих мест; устойчивый спрос на косметику. |

1.нестабильность политической и экономической обстановки в стране; 2. зависимость от покупателей; 3. зависимость от поставщиков; 4. угроза проникновения иностранных фирм на российский рынок; 5. нестабильность хозяйственного, налогового, банковского и других законодательств в РФ. |

|

ПРЕИМУЩЕСТВА "S" — STRENGTH |

НЕДОСТАТКИ "W" — WEAKNESS |

|

|

В Н Е Ш Н Я Я С Р Е Д А |

1. здания, сооружения; 2. новое оборудование; 3. новые технологии; 4. наличие высококвалифицированного персонала, имеющего опыт работы в данной области; 5. знание рынка, на котором работает организация; 6. хорошие деловые связи с потребителями продукции и поставщиками сырья; 7. высокое качество выпускаемого товара; 8.активная маркетинговая политика; 9. завоёванный сегмент рынка производства косметики; 10. сложившийся имидж фирмы у потребителей продукции; 11. использование метода прямых продаж, т.е. сформированы каналы сбыта продукции; Возможность проведения комплексных фундаментальных исследований. |

1. Возможность использования метода прямых продаж в других фирмах; 2. Разные вкусы и предпочтения потребителей; |

Приложение 2

- Управление поведением в конфликтных ситуациях («ШАЛЯПИН»)

- Менеджмент человеческих ресурсов ( ООО «Экоклинкер»)

- Понятие управленческого решения

- Менеджмент человеческих ресурсов («Юг»)

- Понятие «затраты», «издержки», «расходы»

- Взаимосвязь бухгалтерской и налоговой отчётности хозяйствующего субъекта

- Коммерческие риски в современной торговле и пути их снижения(Понятие риска.)

- Имущественное страхование и его значение в экономике(Теоретические основы имущественного страхования )

- Технологии и методы продаж в гостиничном бизнесе (ООО «Роза Хутор»)

- Сравнительный анализ основных школ и доктрин менеджмента организации (ООО «МАГАЗИН ФАНФАРЫ»)

- Органы местного самоуправления в России

- «Организационная культура и ее роль в современных организациях»