Кредит и его функции (кредитование физических лиц в банке)

Содержание:

Введение

Актуальность данной темы заключатся в том, что кредитование физических лиц является эффективным и одним из наиболее доходных направлений банковского бизнеса в России.

На данный момент в экономике происходит стабилизация, поэтапное увеличение материального благосостояния населения. Это способствует более оптимистичному взгляду на будущее. Данная ситуация является одной из главных причин расширения рынка кредитования физических лиц: выдачи потребительских кредитов, ипотечного кредитования, автокредитования, образовательного кредитования, кредитования при помощи банковских карт.

В последние пять лет кредитование получило широкое распространение в современной системе банковского кредитования. Многие банки стали активно предлагать широкий комплекс банковских услуг для физических лиц. Большое значение при этом получило именно потребительское кредитование. Тем не менее, если раньше процедура оформления кредита, применявшаяся в банках, занимала достаточно много времени и была громоздкой, теперь занимает считанные минуты. Интерес к кредиту день ото дня повышается, так как требования к заемщику значительно упростились, и кредит стал доступным для более широких слоев населения.

Темпы роста объемов кредитования физических лиц в России позволяют судить о существенном росте доверия населения к кредитным продуктам. Банковский сектор вносит значительный вклад в развитие экономики России. Политика регулятора банковского рынка Центрального банка направлена на формирование стабильного и устойчивого банковского сектора, ориентированного на реальную экономику. В результате действий правительства и регулирующих органов усиливается роль банковского сектора в экономике. В ближайшей перспективе крупные банки с развитой филиальной сетью станут более востребованы населением, а число действующих банков будет уменьшаться. Также будет увеличиваться доля иностранного банковского капитала. Увеличится объем кредитования физических лиц, и сохранится тенденция к снижению процентных ставок.

Дальнейшее развитие потребительского кредитования не возможно без совершенствования законодательной базы, принятия первоочередных мер, направленных на защиту прав, как заемщиков, так и кредиторов, а также повышения финансовой грамотности населения.

Целью выпускной квалификационной работы является изучение функций кредита на примере кредитования физических лиц в отделении ПАО «Сбербанк России» ДО №8597/0510 г. Бакал.

В соответствии с целью исследования необходимо решить следующие задачи:

Рассмотреть сущность виды и функции кредита в экономике;

Охарактеризовать формы кредитования физических лиц;

Дать экономическую характеристика банка;

Провести анализ кредитования физических лиц в банке;

Объектом исследования выбран ДО Сбербанка №8597/0510 г.Бакал, который является кредитной организацией, предоставляющей различные виды услуг, в том числе кредитование физических лиц.

Предметом исследования является кредитование физических лиц в банке.

В качестве информационной базы научного исследования использовалась литература российских и зарубежных авторов, данные Центрального банка Российской Федерации, фондов и институтов, законодательные и нормативные акты, материалы специальных периодических изданий по теме исследования, поисково-справочные системы «Консультант плюс», «Гарант», интернет – источники, а также результаты собственных расчетов.

При написании работы использовались следующие методы исследования: наблюдение, сравнение, обобщение, анализ.

1. Теоретические аспекты организации кредитования физических лиц

1.1. Сущность виды и функции кредита в экономике

Обратившись к происхождению и истории использования этого слова, можно выделить несколько этимологических описаний и понятий.

«Кредит (ссуда)». Заимствовано из французского или немецкого языка. Впервые отмечается в «Письмах и бумагах Петра Великого» (1702–1703), 1708 год – франц. credit – «кредит», нем. der Kredit – «кредит, доверие» восходят к датскому языку, в котором creditum – «ссуда» представляет собой субстантивированное причастие прошедшего времени от глагола credete – «верить, давать в заем». Термин «кредит» (точнее кредитные бумаги) появился в России в середине двадцатого века в связи с подготовкой и проведением реформы 1861 года.[1]

На ранних этапах становления советской экономики кредит рассматривался как пережиток буржуазного хозяйства, не имеющий перспектив развития в нашей стране. В период военного коммунизма был упразднен Народный банк, происходила натурализация хозяйства, и только с переходом к новой экономической политике кредит был реабилитирован.

В послереволюционный период первым Гражданским кодексом стал кодекс 1922 года, который трактует это понятие следующим образом:

«По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или определенные родовыми признаками вещи, а заемщик обязуется возвратить заимодавцу полученную сумму денег или равное взятому взаймы количество вещей того же рода и качества с процентами или без процентов».[2]

В условиях нэпа были созданы акционерные коммерческие банки, которые свободно определяли кредитные условия сделок. Однако в результате проведения кредитной реформы 1930–1931 годов все банковские учреждения стали государственными, были введены единые процентные ставки по кредитам, упразднены многие кредитные институты, изменилось фактическое содержание исследуемого понятия.

Гражданский кодекс 1964 года не дает определения термина «кредит», но применяет термин «кредитование», причем кредитование производится не только Госбанком и другими банками, но имеет место и кредитование одной организации другой в натуральной или денежной форме, в том числе выдача авансов, допускается лишь в случаях, установленных законодательством Союза ССР. Таким образом, в Советской России до 1990-х годов кредит не являлся банковской прерогативой, а отражал кредитные отношения между лицами.

Принципиальные отношения в юридическую трактовку исследуемых дефиниций были внесены Гражданским кодексом, принятым в 1995 году. В новом Гражданском кодексе Российской Федерации займу и кредиту посвящена отдельная глава «Займ и кредит». В ней займ определен следующим образом: «По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества», причем как и в предыдущем кодексе, проценты не являются обязательным условием заемных отношений.[3]

Кредит в этом нормативном документе объявлен исключительно банковской услугой – «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее», что имеет существенное значение для развития кредитных отношений в России.[4]

Кредит в экономике страны, выполняет определённые функции (рисунок 1): Кредит играет большую роль в обеспечении сокращения издержек обращения, связанных с обращением товаров и металлических денег.

Благодаря тому, что потребительский кредит ускоряет реализацию товаров, сокращаются издержки, связанные с их упаковкой и хранением.

Функции кредита в экономике

обеспечивает сокращение издержек обращения: связанных с обращением денег; связанных с обращением товаров

ускоряет процесс накопления и концентрации капитала

является мощным орудием централизации капитала

ускоряет процесс реализации товаров и получения прибыли

расширяет рынок сбыта товаров

стимулирует эффективность труда

обличает перераспределение капиталов между отраслями хозяйства

Рисунок 1 - Функции кредита в экономике

Экономия же на издержках обращения металлических денег достигается:

1) развитием системы безналичных расчётов. На основе развития кредитов и банков создаются возможности производства платежей без участия наличных денег путём перевода денежных средств со счёта должника на счёт кредитора;

2) увеличением скорости обращения денег. С помощью кредита свободные денежные капиталы и сбережения помещаются их владельцами в банки, а последние путём предоставления ссуд пускают их в оборот. Оборот денег ускоряется также тем, что покупка товаров в кредит исключает необходимость предварительного накопления денег, а долг может оплачиваться немедленно после получения дохода. Таким образом, кредит и кредитная система сводят до минимума резерв денег как покупательного и платёжного средств у каждого отдельного физического и юридического лица;

3) заменой металлических денег кредитными - банкнотами. По мере того, как с развитием капитализма развивается кредит и банки, металлические деньги всё больше замещаются кредитными деньгами, обеспечивая всему классу капиталистов огромную экономию на издержках обращения денег. Начиная с первой мировой войны, в большинстве капиталистических стран, а с периода мирового экономического кризиса 1929-1933гг. во всех странах металлические деньги перестали выполнять функции средств обращения и платежа. С этого времени металлические деньги внутри страны полностью заменены кредитными деньгами и кредитными операциями.[5]

Кредит, преодолевая границы обращения полноценных наличных денег, расширяет тем самым границы развития производства.

Кодекс выделяет договорные отношения по поводу кредитования и заимствования следующих видов:

– договор займа;

– кредитный договор;

– товарный и денежный кредит;

– заемные отношения, возникающие при приобретении векселей, облигаций, акций и других ценных бумаг.

Кредитные операции – это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование средств, их возврата и оплаты процентов в срок.

Кредитные операции банков и кредитных учреждений в первом приближении делятся на: активные и пассивные. Рассмотрим данные операции в таблице 1.

Иначе говоря, кредитные операции содержат в себе: ссудные операции и депозитные операции, а также средства на корреспондентских счетах и другие.

Ссудные операции – это действия работников банка (кредитных учреждений) по предоставлению и (или) получению кредитов, их возврату и оплате соответствующих процентов, а депозитные операции – действия работников по размещению и привлечению к себе взносов, их возврату и оплате процентов.

Таблица 1

Кредитные операции

|

Активные операции |

Пассивные операции |

|

Кредитование клиентов. Кредитование других банков. Депозиты в других банках. Средства на резервном корсчете в НБУ. Средства на корсчетах в других банках. |

Депозиты клиентов. Депозиты банков. Кредиты банков, в том числе НБУ. |

Основным предметом ссудных операций в первую очередь являются:

– кредит (ссуда), как определенная сумма денег, которая выдается (получается), возвращается и оплачивается;

– взнос (депозит), как сумма денег и (или) других ценностей (ценных бумаг), который размещается, возвращается, в необходимых случаях оплачивается.

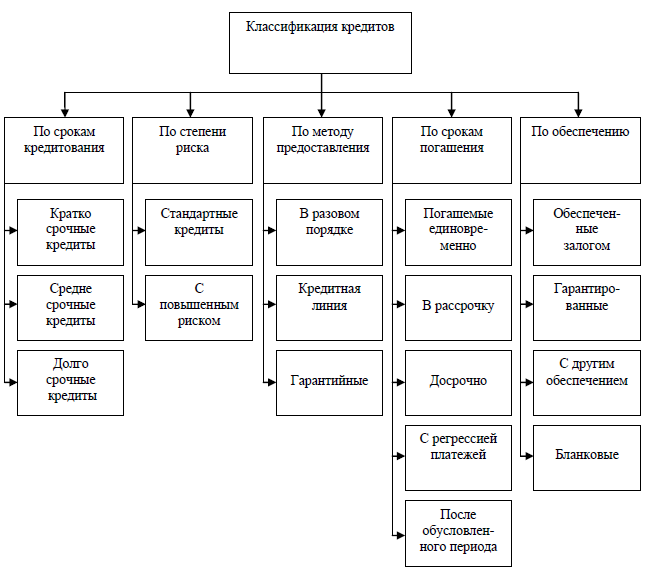

Положением «О кредитовании» предусмотрена классификация кредитов, которые предоставляются банками, по таким признакам (рис. 2).[6]

а) по срокам кредитования:

– краткосрочные кредиты – до 1 года;

– среднесрочные кредиты – до 3 лет;

– долгосрочные кредиты – свыше 3 лет.

Срок кредита, а также проценты за его пользование (если другое не предусмотрено условиями кредитного договора) рассчитываются с момента получения (зачисление на счет заемщика или уплаты платежных документов со ссудного счета) к полному погашению кредита и процентов за его пользование.

Краткосрочные кредиты могут предоставляться банками в случае временных финансовых трудностей, которые возникают в связи с затратами производства и оборота, не обеспеченных поступлениями средств в соответствующем периоде.[7]

Среднесрочные кредиты могут предоставляться на оплату оборудования, текущих затрат, на финансирование капитальных вложений.

Долгосрочные кредиты могут предоставляться для формирования основных фондов. Объектами кредитования могут быть капитальные затраты на реконструкцию, модернизацию и расширение уже действующих основных фондов, на новое строительство, на приватизацию и прочее.

б) по степени риска:

– стандартные кредиты;

– кредиты с повышенным риском.

в) по методу предоставления:

– в разовом порядке;

– в соответствии с открытой кредитной линией;

– гарантийные (с заранее обусловленной датой предоставления, при возникновении потребности, с взысканием комиссии за обязательство).

Рисунок 2 - Классификация кредитов

г) по срокам погашения:

– погашаемые единовременно;

– в рассрочку;

– досрочно (по требованию кредитора или по заявлению заемщика);

– с регрессией платежей;

– после окончания обусловленного периода (месяца, квартала). д) по обеспечению:

– обеспеченные залогом (имущественными правами, ценными бумагами);

– гарантированные (банками, финансами или имуществом третьего лица);

– с другим обеспечением (свидетельство страховой организации);

– необеспеченные (бланковые).[8]

Наиболее распространенными являются носители обеспечения кредитов:

Гарантия (поручительство) – обязательство продавца третьего лица погасить долг заемщика в случая его неплатежеспособности. Оформляется в виде самостоятельных обязательств продавца–гаранта с помощью передаточной надписи на требовании долга. В роли гаранта могут выступать банки.

Переуступка контрактов – форма, которая практикуется при кредитовании строительных компаний или фирм, которые осуществляют регулярные поставки товара (предоставление услуг). Заемщик переуступает контракт банку, который кредитует, в результате чего поступления от заказчика по оплате работ зачисляются в сумму премии в погашение задолженности по займу.

Переуступка дебиторской задолженности – это передача банку подлежащих к оплате счетов за поставленные заемщиком товары. Переуступки могут быть двух видов – с сообщением дебитору и без сообщения дебитору.

Обеспечение товарными запасами. Залогом при этой форме выступают партии сырья, материалов, готовой продукции. Преимущество отдается товарам, которые продаются на бирже и, по которым легко определить рыночную цену.

Вексель заемщика – это средство оформления применяется при кредитовании форм розничной торговли.

Обеспечение дорожными документами – используется при кредитовании экспортно-импортных торговых операций. В этом случае в качестве залога по краткосрочным займам выступают документы, которые свидетельствуют отгрузку товаров (коносаменты и накладные). Коносаменты применяются при оформлении отгрузок товарно-материальных ценностей морским и речным транспортом, накладные – другими видами транспорта. Условием выдачи кредита под обеспечение дорожными документами есть страхование груза.[9]

Обеспечение недвижимым имуществом – используется при выдаче крупных долгосрочных кредитов. В качестве залога могут выступать:

– земельные участки, сельскохозяйственные здания, помещения;

– жилые дома, квартиры.

Обеспечение кредита оформляется долговыми обязательствами продавца - ипотекой. По некоторым видам ипотечных займов банк может выдавать ипотеки индивидуальным инвесторам. Это осуществляется путем выпуска ценных бумаг (облигаций), которые обеспечиваются ипотеками. Доход банка состоит из разности между ссудным процентом, который платит заемщик банку и процентом по ценным бумагам, что банк выплачивает их держателям.

Обеспечение движимым имуществом. Виды залога:

– оборудование, машины, механизмы;

– для индивидуальных заемщиков – товары продолжительного пользования. Обеспечение ценными бумагами. В залог принимаются ценные государственные бумаги и бумаги корпораций. Обязательным условием есть ликвидность ценных бумаг. Средства не должны быть направлены на покупку новых ценных бумаг.

Обеспечение драгоценными металлами – в качестве залога принимаются монеты, слитки, изделия из золота, серебра и платины, драгоценные камни и прочее. Это средство используется довольно редко.

Следовательно, объектом залога может быть любое имущество (основные средства, производственные запасы, готовая продукция, товары, ценные бумаги – акции, облигации, сертификаты), другое имущество, которое принадлежит залогодателю на правах собственности и может быть отчуждено им в соответствии с законодательством и, на котором осуществляется взыскание.

Таким образом, кредит – это движение капитала на условиях срочности, платности и возвратности. Кредит имеет различную классификацию, формы, виды и выполняет ряд важных функций в экономике.

1.2. Формы кредитования физических лиц

Банки выделяют следующие формы кредитов для физических лиц: потребительское кредитование, автокредитование, ипотечное кредитование.

К первой функциональной группе относятся «классические» потребительские кредиты. Они, в свою очередь, имеют довольно-таки обширную классификацию.[10]

Ко второй функциональной группе принадлежат автокредиты - т. е. кредиты, предоставляемые гражданам на приобретение авто- и мототехники, а также вспомогательного оборудования к ней. Чаще всего, конечно, на автокредит приобретаются именно легковые автомобили, но по согласованию с кредитором предоставленные средства, по идее, можно использовать на покупку мотоцикла, маунтин-байка или, например, трейлера.

Третью функциональную группу образуют так называемые ипотечные кредиты, т. е. кредиты, предоставляемые гражданам под залог приобретаемой на полученные средства недвижимости. Это может быть квартира, загородный дом, дача, гараж, земельный участок и т. п.

Потребительский кредит – кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п.), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент.

Особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2ой мировой войны 1939-1945гг.) в связи с резким усилением несоответствия между ростом производства и ограниченностью платёжеспособного спроса трудящихся.

Обычно потребительскому кредиту сопутствуют дополнительные комиссии и сборы, которые увеличивают реальную стоимость кредита и формируют так называемую скрытую процентную ставку. Поэтому выбор кредита в том или другом банке, исходя из объявленной процентной ставки по кредиту, может быть не всегда наилучшим. В этом случае следует руководствоваться расчетом полной стоимости кредита (эффективной процентной ставки). Ввиду вступившего с 1 июля 2007 года закона ЦБ все банки в РФ должны раскрывать эффективные ставки по кредитам. Другими словами, банки должны раскрывать полную стоимость своих кредитов с учётом всех дополнительных платежей и комиссий. Несомненно, этот факт защищает интересы заемщиков. Перед тем, как заключить договор, клиент имеет полную информацию обо всех платежах по кредитному договору, о размерах комиссий и сроках уплаты, что позволяет рассчитать свои финансовые возможности для грамотного приобретения товара в кредит.

Часто конкретные условия кредитного договора зависят не только от самого банка, но и от связки банк-продавец. Как правило, долгосрочные отношения с банками-партнёрами позволяют реселлерам оказывать влияния на формирование кредитных предложений и краткосрочных акций, реализуемых в торговых сетях.

К категории потребительских кредитов относятся также рассрочки. В этом случае часть процентного долга погашается за счёт скидки, предоставляемой торговой компанией.[11]

В последнее время наблюдается тенденция ослабления требований, предъявляемых к нуждающемуся в кредите клиенту. Так, в некоторых Интернет - магазинах появляются предложения online-кредита.

Потребительские кредиты различаются:

по виду обеспечения обязательств заемщика. Потребительские кредиты бывают с обеспечением или без него (бланковые), при этом форма обеспечения может быть разной (залог, гарантии, поручительство, страхование);

по принадлежности кредитуемого предмета потребления к категории товаров или услуг (кредит на товары или кредит на услуги);

по скорости и содержанию процедуры предоставления кредита - экспресс- кредиты (такие кредиты чаще всего выдаются непосредственно в магазине, где вы хотите приобрести товар) и обыкновенные кредиты;

по срокам предоставления (краткосрочные, среднесрочные и долгосрочные кредиты);

по кратности предоставления, т. е. предоставляемые однократно (на приобретение одного наименования товара или услуги) либо многократно (по кредитной карте в соответствии с принципом «возобновляемой кредитной линии»), что соответственно позволяет заемщику приобретать в кредит несколько наименований товаров или услуг одновременно, но в пределах овердрафта.

по размеру кредита - мелкие (до 50 тыс. руб), средние (от 50 до 200 тыс. руб) и крупные (свыше 200 тыс. руб.);

по размеру ставки кредитования - недорогие (до 15% годовых), умеренно дорогие (от 15 до 30% годовых) и дорогие (свыше 30% годовых);

по способу погашения - погашаемые аннуитетно (ежемесячно равными платежами), единовременно либо в соответствии с индивидуальной схемой погашения.

по направлению использования кредита (цель, для чего кредит берется). Это могут быть кредиты на неотложные нужды, образовательные кредиты и т.д.

Виды потребительских кредитов:

Целевые и нецелевые – кредиты могут оформляться на покупку определённых товаров и тратиться на усмотрение заемщика.

С обеспечением или без – кредиты с обеспечением выдаются под залог имущества или под поручительство.

По сроку погашения долга – выделяют кратко-, средне- и долгосрочные займы.

По кредитору – банковские и небанковские займы.[12]

Автокредит – кредит для физических лиц, займ на приобретение автомобиля, выдаваемый в размере от 70 до 100 % от стоимости транспортного средства; как правило, приобретаемый автомобиль выступает обеспечением по кредиту. Также автокредит – разновидность потребительского кредита, когда банк выдает целевую ссуду на покупку автомобиля. Согласно кредитному соглашению, полученная сумма не может быть потрачена ни на что другое. Чаще всего, она перечисляется непосредственно продавцу машины, у которого вы решили приобрести транспортное средство.

Существуют разные схемы кредитования. В зависимости от банка, программы, которую он реализует, в требованиях к заемщику могут быть свои особенности. Но, в целом, кредитное учреждение оценивает потенциального клиента по нескольким критериям: финансовое состояние заемщика; возраст; кредитная история; соответствие кредитной политики банка; пакет документов и т. д.

Эти факторы влияют на процентную ставку, срок кредита, размер первоначального взноса и суммы комиссий. Кроме того, банки не выдают автокредиты заемщикам, у которых временная прописка, так как не хотят идти на повышенный риск в случае невозвращения кредита. Однако все-таки существуют ситуации, когда клиент с временной регистрацией может оформить автомобиль в кредит. Так, банк может дать автокредит под залог покупаемого автомобиля; может оформить кредит на срок действия временной прописки; общий трудовой стаж заемщика должен быть не меньше одного года, а на месте последней работы он должен был проработать от трех до шести месяцев.

Схемы автокредитования

1. Схема Trade-in. Этот вид кредита интересен тем, кто думает поменять машину. Суть услуги заключается именно в получении новой машины в обмен на старую. Заинтересовавшую машину клиент получает в первый же день сделки. При этом кредиты по trade-in имеют низкие процентные ставки, а срок погашения - до пяти лет. К тому же вид страхования и его «полноту» банки оставляют на совести клиента. Минусом этого вида кредитования является заниженная иногда до абсурда выкупная стоимость автомобиля по сравнению с рыночной.

2. Экспресс-кредит. Главное его достоинство - в небольшом количестве требуемых документов. Это, конечно, радует не особо терпеливых автолюбителей, но за свою нетерпеливость им приходится расплачиваться повышенной процентной ставкой и большим первоначальным взносом. Сейчас минимальная ставка при экспресс кредитовании на автомобили варьируется от 35%. К тому же, срок такого кредитования – не более трех лет. Не исключено, что банки «накажут» нетерпеливого клиента и скрытыми процентными комиссиями. Также обязательно клиента заставят заплатить по полному тарифу КАСКО.

3. Кредитование без страховки. Он используется только для покупки поддержанных и недорогих машин. Сумма этого кредита не превышает десяти, в некоторых банках – пятнадцати тысяч долларов. При этом процентная ставка очень высокая. Плюс такого предложения в том, что купленный автотранспорт не нуждается в дополнительный страховке, так как не попадает в залог к банку. Но, времени на оформление кредита без страховки уходит достаточно много – около месяца.

4. Факторинг – беспроцентный кредит, позволяющий выкупить автомобиль просто в рассрочку. Он достаточно быстро оформляется – в среднем от двух до пяти дней и требует минимального пакета документов. Но при этом клиент должен внести большую предоплату. При этом стоит знать, что на рынке фактически невозможно найти предложения по продаже автомобилей по факторингу на отечественные автомобили. И случается, что заявленный, как беспроцентный, такой кредит может иметь скрытые комиссии.

5. Кредит без первоначального взноса. Этот вид кредитования не требует бумажной волокиты, пакет документов для его оформления нужен минимальный. Но, как и в экспресс - кредитовании, за снисходительность банка придется переплатить. Отличительные черты автокредитования без первоначального взноса[13]

– высокая процентная ставка, дорогая страховка и ограниченный выбор автомобилей – только иномарки.

По данным компании Pricewaterhouse Coopers, в первом полугодии 2013-го продажи новых легковых автомобилей в России выросли на 57 %. Согласно прогнозу, до конца года, этот показатель увеличиться на 40 % (до 2,5 млн штук). По мнению экспертов, одна из причин – смягчение требований банков к заемщикам при оформлении автокредитов. Как свидетельствует подсчеты агентства «Автостат», в первой половине 2015 года доля автомобилей, купленных с привлечением кредита, оценивается в 40-42 % от общего объёме продаж.

Ипотечное кредитование – долгосрочная ссуда, предоставляемая юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений. Самый распространенный вариант использования ипотеки в России - это покупка физическим лицом квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру. Отметим, что ипотека – это публичный залог. При ипотеке недвижимости, органы, регистрирующие сделки, делают соответствующие записи о том, что имущество обременено залогом. Любое заинтересованное лицо может потребовать выписку из Государственного реестра прав на недвижимое имущество и сделок с ним. В этой выписке, если имущество заложено, обязательно будет указано, что имеется обременение: залог.

Ипотечные кредиты классифицируются по различным признакам. По объекту недвижимости: земельные участки; предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения; воздушные, морские суда, суда каботажного плавания и космические объекты; объекты незавершенного строительства.

По целям кредитования:[14]

приобретение готового жилья в многоквартирном доме либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства;

приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли; приобретение земельного участка под застройку.

По виду кредитора:

банковские и небанковские По виду заемщиков:

как субъектов кредитования: кредиты, предоставляемые застройщикам и строителям; кредиты, предоставляемые непосредственно будущему владельцу жилья;

кредиты могут предоставляться сотрудникам банков, сотрудникам фирм - клиентов банка, клиентам риэлтерских фирм и лицам, проживающим в данном регионе, а также всем желающим.

По способу рефинансирования.

Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов.

Таким образом, кредитование физических лиц в коммерческих банках может проводиться в различных формах. Формы кредита, предлагаемые банками населению, отражают сущность, цели и преимущества каждого из представленных кредитов для конкретного заемщика.

2. Анализ организации кредитования физических лиц, на примере до сбербанка №8597/0510 г. Бакал

2.1. Экономическая характеристика банка

В июле 1990 года постановлением Верховного совета РСФСР Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, который был юридически учрежден на общем собрании акционеров 22 марта 1991 года. В том же 1991 году Сбербанк перешел в собственность ЦБ РФ и был зарегистрирован как акционерный коммерческий Сберегательный банк Российской Федерации. Во многом благодаря поддержке ЦБ РФ и повышению комиссий за расчетное обслуживание Сбербанку удалось выдержать дефолт по ГКО-ОФЗ 1998 года (в тот момент доля государственных долговых обязательств в активах банка составляла 52%, а на кредитный портфель приходилось всего 21% нетто-активов).

В сентябре 2012 года ЦБ РФ продал 7,6% акций Сбербанка частным инвесторам за 159 млрд рублей, или почти за 5 млрд долларов. На текущий момент Центробанк остается контролирующим акционером (у регулятора 52,32% уставного капитала). Миноритарными акционерами выступают более 226 тыс. юридических и физических лиц, в том числе иностранные институциональные инвесторы, которым принадлежит 47,68% акций Сбербанка.

У крупнейшей кредитной организации РФ три дочерних банка на территории СНГ – в Казахстане, на Украине и в Белоруссии – и еще три «дочки» в Европе: Sberbank Europe AG со штаб-квартирой в Австрии (создан на основе приобретенного «Сбером» в 2012 году Volksbank International AG, управляет сетью из девяти дочерних банков в восьми странах Центральной и Восточной Европы – Словакии, Чехии, Венгрии, Словении, Хорватии, Боснии и Герцеговине, Сербии и на Украине), DenizBank A. S. в Турции (99,85% акций куплено также в 2012 году) и Sberbank (Switzerland) AG со штаб-квартирой в Цюрихе. Кроме того, работают представительства Сбербанка в Китае и Германии и филиал в Индии. Сделка по покупке DenizBank была завершена в сентябре 2012 года и стала крупнейшим приобретением за более чем 170-летнюю историю Банка.

В 2012 году Сбербанк закрыл сделку по объединению с инвестиционной компанией «Тройка Диалог» (преобразована в корпоративно-инвестиционную структуру Sberbank CIB, а розничный банк «Тройка Диалог» осенью 2013 года продан группе частных инвесторов). Также в 2012 году была закрыта сделка по покупке Сбербанком у французской группы BNP Paribas мажоритарного пакета в ее дочернем российском розничном банке (сейчас СП функционирует как Сетелем Банк, доля «Сбера» – 74%).

Банк лидирует не только по размеру активов, но и по количеству расчетных счетов юридических лиц (свыше 1 млн). На рынке частных вкладов Сбербанк России является монополистом – контролирует 45,1% рынка (основная масса депозитов физлиц приходится на так называемые пенсионные вклады в рублях). Стоит отметить, что на начало 2002 года доля банка составляла 71,4%. Дальнейшему снижению доли рынка, занимаемой Сбербанком, в немалой степени способствует система страхования вкладов и увеличение суммы страхового возмещения. Через Сбербанк зарплату получают около 11 млн человек, а пенсии – 12 млн. Банком эмитировано более 30 млн пластиковых карт, количество установленных банкоматов и терминалов самообслуживания (более 90 тыс. устройств). Численность сотрудников группы по состоянию на 30 июня 2015 года составила 324 813 человека (31 декабря 2014 года: 329 566 человек).

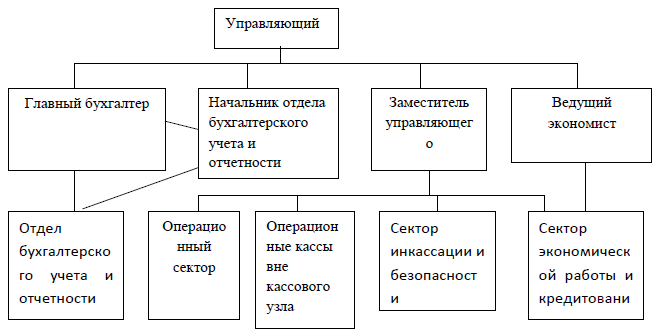

Организационная структура Сбербанка представлена следующим образом: Сберегательный банк РФ; территориальные банки (17); отделения; филиалы; агентства.

Организационная структура включает функциональные подразделения, каждое из которых имеет определенные права и обязанности.

Руководство отделением осуществляет управляющий.

Рисунок 3 - Структура управления ДО Сбербанка №8597/0510 г. Бакал

На сегодняшний день Сбербанк является крупнейшим банком Российской Федерации и Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в число крупнейших по капитализации банков мира.

Международные рейтинги Сбербанка отражают авторитет банка в мировом банковском сообществе как одного из наиболее динамично и разносторонне развивающихся российских банков.

Сбербанк обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и почти 20 000 структурных подразделений (филиалов) по всей стране. Дочерние банки Сбербанка России работают в Казахстане и на Украине.

Клиентская база ПАО «Сбербанк России» по состоянию на 31 декабря 2016 г. составила свыше 55 000 корпоративных и 3,6 млн. розничных клиентов. Филиальная сеть банка включает в себя 341 отделение и офиса по России и за рубежом.

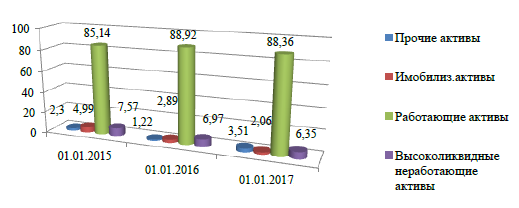

Для определения структуры баланса необходимо провести вертикальный анализ отчетности ПАО «Сбербанк России» ДО №8597/0510 г.Бакал.

Вырос удельный вес прочих активов, а иммобилизованных активов снизился, они составили 3,51 % и 2,06 % от актива баланса соответственно (рисунок 4).

Рисунок 4 – Структура активов банка, в процентах

В активе баланса наибольший удельный вес на 01.01.2017 г. составляет «Чистая ссудная задолженность» – 59,9 %, данный показатель выше чем на 01.01.2016 г. на 7,82 %, наименьшую долю составляют «Средства кредитных организаций в Центральном банке Российской Федерации», их доля – 2,05 %, значение данного показателя незначительно меньше, чем в прошлом году (2,68 %).

Наиболее ликвидные неработающие активы банка снизились и составили на конец 2016 г. 6,35 % от всех активов, работающие активы уменьшились на 0,56 % и составили на 01.01.2016 г. до 90,41 % доли актива.

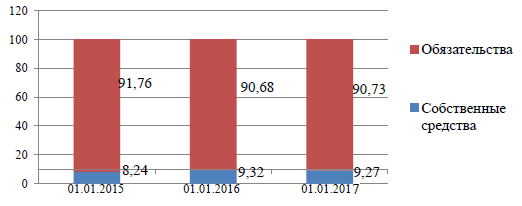

В пассиве баланса опережение темпов роста обязательств, приводит к увеличению их доли в валюте баланса до 90,73 %, при этом удельный вес собственных средств снижается до 9,27 %, что является положительным моментом, так как именно новые денежные ресурсы послужили фактором увеличения объема выданных кредитов (рисунок 5).

Рисунок 5 – Структура пассивов банка, в процентах

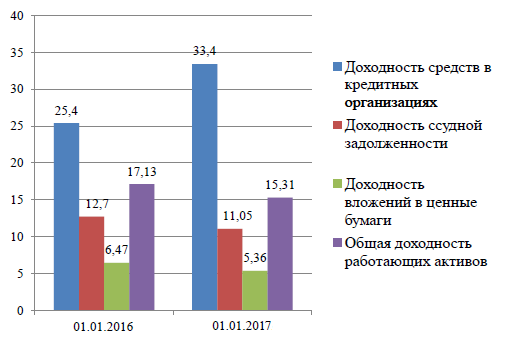

На рисунке 6 представлена динамика доходности активов банка.

Рисунок 6 – Динамика доходности активов банка, в процентах

Общая доходность работающих активов снизилась до 15,31 %. Наибольшее увеличение доходности произошло по средствам в КО на 8% и составило 33,4 %

Все 3 коэффициента резервирования снизились в 2016 г. Коэффициент резервирования активов на 1,6 %, коэффициент резервирования работающих активов на 1,8 % и коэффициент резервирования ссудной задолженности на 2,9 %. Снижение кредитного риска на рынке приводит к снижению процентных ставок, в результате снижается доходность работающих активов.

В 2016 году произошло снижение процентных доходов и рост процентных расходов, но темп прироста процентных расходов превысил темп роста процентных доходов, это привело к снижению процентной маржи на 0,42 %. Превышение темпов роста комиссионных расходов над темпом роста комиссионных доходов также повлияло на снижение ЧПД.[15]

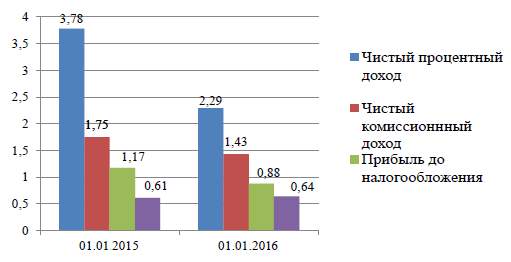

Таким образом, чистая прибыль увеличилась на 4,39 % и составила 0,64 млн руб. (рисунки 7, 8).

Рисунок 7 – Динамика чистых доходов и прибыли банка, в миллиардах рублей

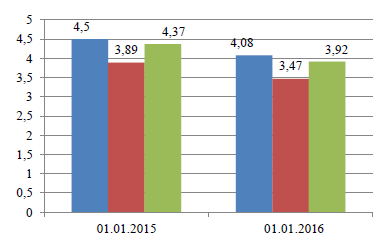

СПРЭД уменьшился на 0,42 % и составил 4,08 %, в большей степени данное снижение произошло в результате уменьшения доходности работающих активов на 1,82 %, коэффициент процентной маржи (по активам) и коэффициент процентной маржи (по работающим активам) снизился на 0,42 % и 0,45 % соответственно (рисунок 8).

Рисунок 8 – Динамика СПРЭД и коэффициента маржи, в процентах

Положительные тенденции в развитии ДО Сбербанка №8597/0510 г.Бакал в 2016 году:

– рост валюты баланса, в т. ч. рост обязательств;

– высокий темп роста ссудной задолженности (на уровне предыдущего периода);

– темп роста валюты баланса выше, чем в предыдущем периоде.

– увеличение прироста обязательств, средств клиентов, в т. ч. вкладов населения;

– рост чистой прибыли.

Негативные тенденции в развитии банка в 2016 г.:

– снижение доходности работающих активов;

– снижение процентных и комиссионных доходов;

– снижение СПРЭД и процентной маржи.

Расчеты свидетельствуют о том, что деятельность банка расширяется, объем операций, приносящих прибыль, растет, что является признаком стабильности и развития банка.

2.2. Анализ кредитования физических лиц в банке

Рассмотрим технологию потребительского кредитования в ДО Сбербанка №8597/0510 г.Бакал.

Привлечение потенциальных заемщиков относится к компетенции подразделений организации продаж. Основная задача – формирование постоянного потока потенциальных заемщиков в банк. Оценка заемщиков, принятие решения о возможности выдачи кредита, выдача кредита и последующая работа с выданным кредитом относится к компетенции подразделений кредитования бэк-офиса.

Участниками процесса выдачи кредита являются: специалист по работе с клиентами, андеррайтер, кредитный контролер.

Определим процедуру оформления заявки, ее можно условно разделить на следующие этапы:

1. Оформление кредитной заявки, на данном этапе происходит:

1) формирование кредитной заявки.

Специалист по работе с клиентами формирует в программе банка кредитную заявку на получение кредита. Вводятся все данные, которые можно получить из паспорта. Остальные данные (например, наименование организации, где работает клиент, ее адрес и телефон) со слов клиента или из соответствующего документа;

2) оформление анкеты-заявления.

После формирования кредитной заявки на основании введенных данных в программе формируется анкета-заявление. Клиент и специалист подписывают анкету-заявление, после чего специалист по продажам подтверждает в программе факт ее подписания;

3) отправка заявки на рассмотрение и ожидание решения;

4) после подтверждения в программе факта подписания анкеты-заявления заявка автоматически поступает в банк на рассмотрение. Срок рассмотрения обычно 5 – 15 минут;

2. Рассмотрение кредитной заявки.

На данном этапе проходят следующие этапы проверки:

– идентификация – проверка клиента в системе банка на наличие кредитных продуктов банка, проверка в черном списке;

– скоринг – автоматизированная оценка кредитоспособности на основе набора характеристик клиента;

– верификация – процесс совершения телефонных звонков по указанным в анкете-заявлении телефонам. Проверка клиентам по имеющимся базам данных.

3. Получение решения:

1) получение отрицательного решения.

Если банк принял отрицательное решение по заявке клиента, в программе формируется уведомление банка о невозможности предоставить потребительский кредит. Клиент уведомляется посредством SMS-сообщения или телефонного звонка сотрудника Банка. Специалист по продажам удаляет ксерокопии паспорта и второго документа (если был предоставлен).

Данные клиента помещаются в блок-лист;[16]

2) получение положительного решения.

При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий расчетный счет. При согласии клиента с условиями предоставлении кредита, предоставленной ему суммой кредита и процентной ставкой происходит зачисление денежных средств на текущий счет клиента или устанавливается кредитный лимит к его счету.

4. Оформления соглашения о потребительском кредите.

Клиент и специалист по продажам подписывают документы, затем специалист по продажам передает оригиналы клиенту. Второй экземпляр договора, копии заверенного паспортов получателя кредита, анкета-заявление на выдачу кредита, а также иные документы, предоставленные для получения кредита, помещаются в Кредитное досье.

Анализ заемщиков ПАО «Сбербанк России» включает в себя: портрет потенциального клиента.

В ходе анализа были проанализированы данные 1 147 анкет клиентов, из них: 1 000 анкет добросовестных заемщиков, 147 анкет должников. Целью исследования является составление портрета клиента компании и портрета должника, а также определение клиентов, составляющих «группу риска» для выдачи кредитов.

Портрет клиента компании определялся по 1147 анкетам, 1000 из которых принадлежали добросовестным клиентам и 147 анкет – должникам, так как процент должников среди всех клиентов ПАО «Сбербанк России» составляет 14,7%.

Таблица 2

Распределение клиентов по возрасту

|

Возраст |

кол-во человек |

Доля, % |

|

старше 55 лет |

33 |

2,88 |

|

от 46 до 55 |

378 |

32,96 |

|

от 36 до 45 |

336 |

29,29 |

|

от 30 до 35 |

208 |

18,13 |

|

от 25 до 29 |

165 |

14,39 |

|

младше 25 |

27 |

2,35 |

Из таблицы 2 видно, что наибольшее количество клиентов находится в возрастной группе от 36 до 55 лет, немного меньше - от 30 до 35 лет.

Таблица 3

Распределение клиентов по семейному положению

|

Семейное положение |

кол-во человек |

Доля, % |

|

Женат/Замужем |

593 |

52 |

|

Холост/Не замужем |

208 |

18 |

|

Разведен(а) |

216 |

19 |

|

Вдовец/Вдова |

63 |

5 |

|

Гр. брак |

67 |

6 |

Большая часть клиентов кооператива состоят в браке.

Таблица 4

Количество клиентов среди мужчин и женщин

|

Семейное положение |

кол-во человек |

Доля, % |

|

мужчины |

424 |

37 |

|

женщины |

723 |

63 |

Аудитория потребителей в большей степени женская.

Таблица 5

Документы, предоставляемые клиентами

|

Документ |

Кол-во человек |

Доля, % |

|

свидетельство ПФР |

713 |

62 |

|

свидетельство ПФР + ИНН |

161 |

14 |

|

водительское удостоверение |

103 |

9 |

|

другая комбинация |

96 |

9 |

|

ИНН |

57 |

5 |

|

ИНН + справка о заработной плате |

6 |

1 |

|

свидетельство ПФР + справка о з/п |

3 |

0 |

|

заграничный паспорт |

2 |

0 |

|

справка о заработной плате |

2 |

0 |

|

ИНН + ПФР + справка |

4 |

0 |

|

тех. паспорт на автомобиль |

0 |

0 |

|

свидетельство ПФР + загран. паспорт |

0 |

0 |

|

ИНН + загран. паспорт |

0 |

0 |

Чаще всего клиенты предоставляют страховое свидетельство, либо страховое свидетельство и свидетельство ИНН. Справка о заработной плате в качестве дополнительного документа не пользуется у клиентов популярностью.

Таблица 6

Распределение клиентов по занимаемым должностям

|

Должность |

Кол-во человек |

Доля, % |

|

Рабочие |

273 |

24 |

|

Служащие |

786 |

69 |

|

Руководители |

88 |

8 |

Число служащих превосходит число рабочих и руководителей.

Таблица 7

Распределение клиентов в зависимости от типа предприятия, на котором они работают

|

Тип предприятия |

Кол-во человек |

% отношение к общему количеству |

|

Крупное промышленное предприятие |

244 |

21 |

|

Гос. / мун. учреждение |

461 |

41 |

|

Коммерческая организация |

427 |

37 |

|

Индивидуальный предприниматель |

15 |

1 |

Большее количество клиентов работает в государственных учреждениях и в коммерческих организациях.

Таблица 8

Распределение клиентов по персональному доходу

|

Доход |

Кол-во человек |

Доля, % |

|

до 10 000 руб. |

13 |

1 |

|

10 000 - 20 000 руб. |

182 |

16 |

|

20 000 - 30 000 руб. |

490 |

43 |

|

30 000 – 40 000 руб. |

370 |

32 |

|

свыше 40 000 руб. |

92 |

8 |

Большая часть заемщиков – люди со средним заработком.

Таблица 9

Распределение клиентов по среднему доходу на члена семьи

|

Доход |

Кол-во человек |

Доля, % |

|

до 5 000 руб. |

29 |

3 |

|

5 000 - 10 000 |

346 |

30 |

|

10 000 - 20 000 |

637 |

56 |

|

20 000 - 50 000 |

135 |

12 |

Большая часть заемщиков – со средним доходом на члена семьи 10 000 – 20 000 руб.

Таблица 10

Распределение клиентов по количеству детей

|

Количество детей |

кол-во человек |

Доля, % |

|

нет |

256 |

22 |

|

1 |

462 |

40 |

|

2 |

345 |

30 |

|

3 |

70 |

6 |

|

более 3 |

14 |

1 |

Около 78% клиентов имеют детей, большая часть из которых имеет 1-2 детей.

Таблица 11

Распределение клиентов по количеству иждивенцев

|

Количество детей |

кол-во человек |

Доля, % |

|

нет |

606 |

53 |

|

1 |

387 |

34 |

|

2 |

140 |

12 |

|

3 |

14 |

1 |

|

более 3 |

0 |

0 |

У большинства заемщиков иждивенцев нет либо 1 иждивенец.

Большинство клиентов берут сумму займа в размере от 150 000 руб. до 200 000 руб. Низкий процент выданных кредитов на максимальную сумму 350 000 рублей.

Большинство клиентов оформляют кредит максимально возможный срок для большинства вида кредитов – 3 года.

Далее составим портрет должника банка.

Среди изученных анкет 147 принадлежали должникам, т.к. процент задолженности составляет 14,7%.

Процент должников растет по мере того, как уменьшается возраст клиентов. Процент должников среди клиентов младше 25 лет в 2 раза выше, чем в среднем среди клиентов. Но это не является большой проблемой, т.к. процент заемщиков младше 25 лет самый низкий (2,5%).

Процент должников среди женатых (замужних) и неженатых (незамужних) практически равен. Невысокий процент должников, живущих в гражданском браке. Следует отметить, что большинство должников среди вдовцов (вдов), но следует учитывать, что общий процент вдовцов (вдов) среди заемщиков минимальный (5%).

влияние факторов клиента и его положения.

заемщиков – в возрасте от 36 до 55 лет. Как из диаграммы, факторов и семейного для категории от 46 до 55 лет влияния не .

Максимальный разведенных в возрасте 55 лет, и максимальный холостых () должников в младше 25 лет. Обе эти должников в при распределении по возрасту.

процент среди в зависимости от совпадает ли регистрации и проживания.[17]

должников клиентов, у не совпадает регистрации и проживания, , чем среди тех, у совпадают оба эти .

Реже должниками заемщики, водительское .

0% среди , предоставивших паспорт, о заработной вместе со свидетельством и ИНН в со страховым и справкой не нам о том, что заемщики такие не становятся , так как процент клиентов 1.

20% среди , предоставивших ИНН и о заработной также не судить о том, что заемщики других в должниках, процент , предоставивших эти составляет 1%.

должников страховое и свидетельство ИНН.

всего среди . А процент среди клиентов снизился.

должников руководителей достаточно .

Как видно из , больше должников клиентов, в коммерческих . Среди , работающих на заводах и и в государственных , примерно уровень .

Основные исследования.

большинства от 36 до 55 лет. Среди больше .

Большая клиентов в браке и 1-2 детей.

клиентов в государственных / учреждениях, а в коммерческих и в большинстве я служащими.

потребителей – (от 20 до 30 тысяч ).

Процент среди несколько , чем процент женщин.

должников не зависит от , кроме младше 25 лет.

должников не от семейного заемщика.

должниками заемщики, в качестве документа свидетельство или свидетельство со свидетельством ИНН. – предоставляющие удостоверение. Но зависимости ли заемщик , судя по документам не .

Самый процент среди . Самый – среди .

Большинство работают в организациях.

низкий должников рабочих промышленных и служащих (муниципальных) . Самый процент среди коммерческих .

Наиболее процент среди со стажем 1 года ( у руководителей).

статус (супруги) не на вероятность , что клиент должником.

недвижимости в не является того, заемщик или нет.

На сегодняшний кредитная в Банке « России» в определении направлений и совершенствования деятельности в инвестирования ресурсов, кредитного , повышении его и минимизации рисков.[18]

в основе свою в направлении кредитов и малому , ценные и розничный , а в частности: , ипотека и кредиты лицам. активно услугу металлических .

ПАО «Сбербанк » предоставляет кредиты лицам в с инструкцией ( правлением ПАО « России» №18 от 06.06.2012 г.) на возвратности, , срочности, и целевого . При осуществлении ПАО «Сбербанк » руководствуется Российской , нормативными Центрального РФ и ПАО «Сбербанк ».[19]

Приоритет в отдается и сделкам с и средними окупаемости, риском и эффективностью, а предусматривающим и перевооружение уже производств, как и проектам, по вложение средств планируется с привлечением . Кредиты платежеспособным при наличии источников их , ликвидного и обеспечения в , которые действующим и инструкцией.

Все , связанные с и погашением , а также условия сделки ( ставка, , обеспечение и др.), обязательства и сторон в кредитном , заключаемом ПАО «Сбербанк » и заемщиком.

по сумме и процентов за кредитными кредитный относится к сделке, одобрения органов в соответствии с и/или документами , в кредитном в обязательном хранится (выписка из ) уполномоченного заемщика ( акционеров или общества, директоров, единоличного общества), а в делается на данное с указанием и даты его .

Со стороны ПАО « России» договор лица в от предоставленных им согласно либо . При внесении или дополнении в договор дополнительное , которое неотъемлемой договора и двумя . [20]Классификация и

переклассификация ссудной и приравненной к ней задолженности, формирование и регулирование резерва по ссудам осуществляются в соответствии с действующим в ПАО «Сбербанк России» порядком формирования резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

Проанализировав основные финансовые показатели ПАО «Сбербанк России» и сделав вывод о том, что деятельность банка расширяется и увеличивается, необходимо провести анализ кредитного портфеля банка.

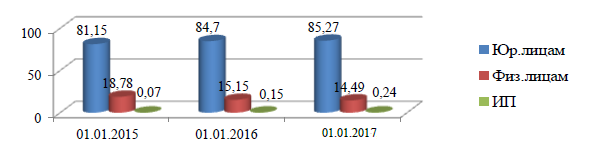

Основными составляющими ссудной задолженности банка являются кредиты юридическим лицам, физическим лицам и кредиты для ИП. Доля каждой категории заемщика, в кредитном портфеле банка, представлена на рисунке 9.

Рисунок 9 – Структура кредитов банка по категориям клиентов, в процентах

По состоянию на 01.01.2017 г. кредитный портфель банка увеличился за год на 41,35 % до 6 633,27 млн руб. Из рисунка 10 видно, что большую долю составляют кредиты юр. лицам и физ. лицам – 85,27% и 14,49 % соответственно.

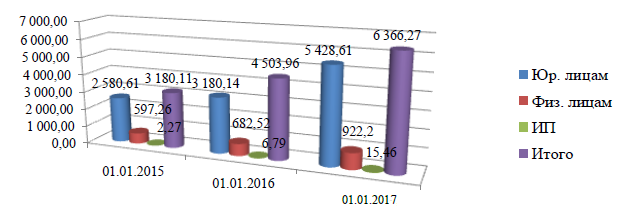

На рисунке 10 представлена динамика кредитов банка по категориям клиентов.

Рисунок 10 – Динамика кредитов банка по категориям клиентов, в миллионах рублей

Активными темпами увеличивался кредитный портфель розничных клиентов в приоритетных для банка высокомаржинальных сегментах – кредиты наличными, кредитные карты и потребительское кредитование. Рост портфеля в сегменте кредитования физических лиц в 2016 году составил 35,12 %, достигнув 922,20 млн руб. Объем выданных кредитов в потребительском кредитовании на 30 % превысил объем выдачи в 2015 году, на 66% увеличился объем кредитных карт и кредитов наличными. Отдельное внимание уделялось увеличению числа кредитных заявок, поданных дистанционно, поскольку это позволяет сэкономить время как клиента, так и сотрудника банка. К концу года доля заявок на кредитные продукты, поданных онлайн, достигла 30%

Рассмотрим какие продукты предлагает банк населению, их динамику и долю в количестве кредитов физ. лицам (таблица 12 и рисунок 11).

Таблица 12

Кредиты предоставленные заемщикам – физическим лицам

|

Вид кредита |

Чистая ссудная задолженность, в миллионах рублей |

Изменение |

||

|

01.01.2016 г. |

01.01.2017 г. |

В миллионах рублей |

В процентах |

|

|

Ипотечные кредиты |

111,52 |

108,52 |

(2,99) |

(2,68) |

|

Прочие жилищные кредиты |

0,75 |

1,65 |

0,9 |

2,2 |

|

Автокредиты |

57,83 |

25,56 |

(32,27) |

(55,81) |

|

Потребительские ссуды |

526,98 |

786,52 |

259,54 |

49,25 |

|

Итого кредиты физическим лицам |

697,08 |

922,25 |

258,19 |

32,3 |

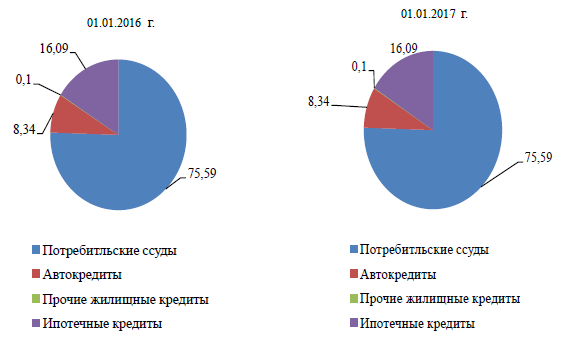

Рисунок 11 – Структура кредитов банка предоставленных заемщикам физическим лицам, в процентах

Из таблицы 12 видно, что в 2016 г. «Потребительские ссуды» имеют наибольший прирост – 50,18 %, в то время как другие кредитные продукты, предоставляемые физ. лицам, имеют или незначительный прирост или, кроме того, снижение.

Из рисунка 11 видно, что наибольшую долю занимают «Потребительские ссуды».

Можно сделать вывод о том, что предоставление кредитов и финансовых услуг физическим лицам в сегменте «потребительского кредитования» является одним из приоритетных направлений деятельности банка.

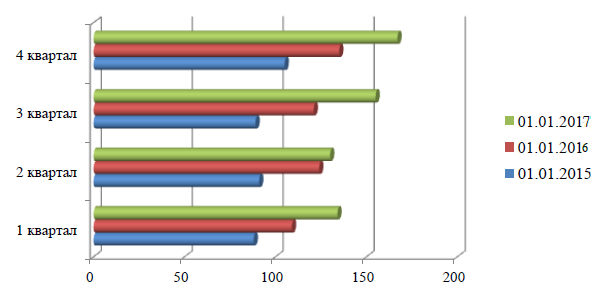

В настоящее время, так же наблюдается рост количества выданных кредитов населению представленный в таблице 13. Потребности населения увеличились, повысилась покупательная способность, а так как собственных средств недостаточно для удовлетворения своих потребностей, население стало проявлять повышенный интерес к услугам банка в области кредитования.

Таблица 13

Количество кредитов, выданных физическим лицам за период

|

Год |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

01.01.2015 |

88 |

91 |

89 |

105 |

|

01.01.2016 |

109 |

124 |

121 |

135 |

|

01.01.2017 |

134 |

130 |

155 |

167 |

На рисунке 12 видно, что выдача кредитов с каждым годом увеличивается, только на 01.01.2016 г. их количество составило 10 651 штук, это связано с тем, что в 01.01.2015 году было произведено снижение процентных ставок по кредитам.

Рисунок 12 – Динамика выданных кредитов, в штуках

Потребительские кредиты классифицируются по ряду признаков, в том числе по срокам кредитования, по суммам выданных кредитов, по видам и. т. д.

Рассмотрим структуру потребительского кредита в зависимости от сумм выданных кредитов.

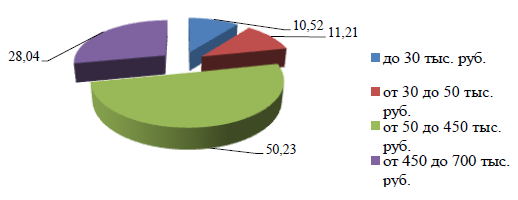

На рисунке 13 видно, что на 01.01.2015 год спросом у населения пользовались кредиты размером от 50 до 450 тысяч рублей, их удельный вес составил 50,23 %.

Рисунок 13 – Распределение по суммам выданных потребительских кредитов на 01.01.2015, в процентах

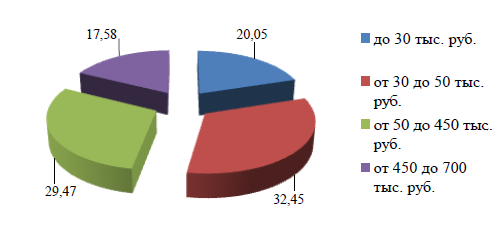

По рисунку 14 видно, что на 01.01.2016 год преобладали кредиты в размере от 3 до 50 тысяч рублей, их удельный вес составил 32,45 %, а так же преобладали кредиты в размере от 50 до 450 тысяч рублей.

Рисунок 14 – Распределение по суммам выданных потребительских кредитов на 01.01.2016 год, в процентах

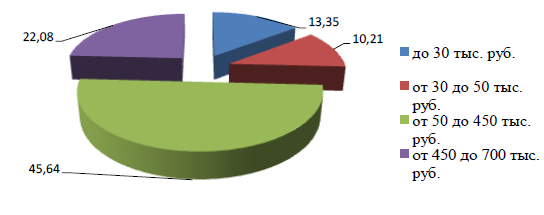

На 01.01.2017 год наибольший удельный вес составили кредиты от 50 до 450 тысяч рублей – 45,64 %, незначительный удельный вес имеют кредиты от 30 до 50 тысяч рублей.

Рисунок 15 – Распределение по суммам выданных потребительских кредитов на 01.01.2017 год, в процентах

Таким образом, выяснив, что наиболее востребованными кредитами в банке являются потребительские кредиты, в основном на сумму от 50 до 450 тысяч рублей, необходимо рассмотрим кредиты по срокам кредитования.

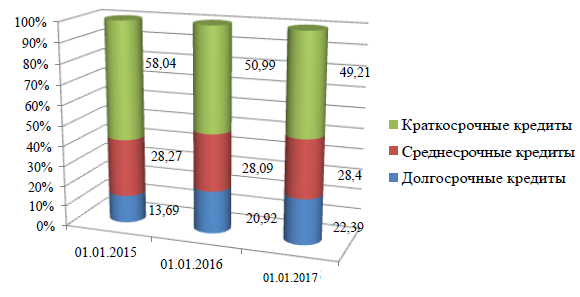

Таблица 14

Распределение кредитов по срокам кредитования

|

Сроки кредитования |

На 01.01.2015 В тысячах рублей |

В процен- тах |

На 01.01.2016 В тысячах рублей |

В процентах |

На 01.01.2017 В тысячах рублей |

В процентах |

|

Краткосрочные |

48 132,456 |

58,04 |

68 235,457 |

50,99 |

73 154,296 |

49,21 |

|

Среднесрочные |

23 451,729 |

28,27 |

37 596,181 |

28,09 |

42 211,381 |

28,4 |

|

Долгосрочные |

11 349,983 |

13,69 |

28 001,597 |

20,92 |

33 288,229 |

22,39 |

|

Итого |

82 934,168 |

100 |

133 833,235 |

100 |

148 653,906 |

100 |

Из таблицы 14 видно, что наибольшую долю занимают кредиты, которые, носят краткосрочный характер (по состоянию на 01.01.2017 г. – 49,21 %), т.к. приоритетные виды кредитов предоставляются в основном на срок до года.

Что касается среднесрочных кредитов, то на конец анализируемого периода они составили – 28,4 % .

Рисунок 16 – Распределение кредитов по срокам кредитования, в процентах

Таким образом, мы выяснили, что наиболее востребованными кредитами в банке являются потребительские кредиты.

Заключение

В результате исследования теоретических основ эффективности потребительского кредитования выявлено, что потребительским кредитом признаются денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности.

Во главе оценка потребительского на материалах исследования – ДО №8597/0510 г. ПАО «Сбербанк ».

По результатам видно, что кредитов лицам в потребительского является из приоритетных деятельности .

Наиболее кредитами в являются кредиты, в на сумму от 50 до 450 .

Список источников

- Российской (принята голосованием (с учетом , внесенных РФ о поправках к РФ от 30.12.2008 № 6-, от 30.12.2008 № 7-).

- Гражданский Российской (часть ) от 26.01.1996 № 14- (ред. от

- Федеральный Российской от 02.12.1990 № (ред. от «О банках и деятельности».

- закон Федерации от № 353-ФЗ «О кредите ()» (ред. от

- Федеральный Российской от 30.12.2004 № 218- (ред. от «О кредитных ».

- Федеральный Российской от 16.07.1998 № 102- (ред. от «Об ипотеке ( недвижимости)».

- закон Федерации от № 2300-1 (. от 06.012.2011, с изм. от «О защите потребителей».

- «О порядке кредитными резервов на потери по , по ссудной и к ней задолженности» (. от 01.09.2015)

- , И.Т. Банки и деятельность / И.Т. . – С–Пб.: , 2013. – 345 с.

- , А. Банки и дело / А. , В. Боровкова, О. . – С–Пб.: , 2013. – 448 с.

- Банковское : Учебник. – 2–е изд., . и доп. / О.И. Лаврушина. – М.: и статистика, 2013. – 672 с.

- дело: / Г.Г. Коробовой. – М.: , 2014. – 751 с.

- Банковское : Учебник / Г.Н. , Л.Л. Кроливецкой. – М.: и статистика, 2014. – 458 с.

- дело: / В.И. Колесникова, Л.Л. . – М.: Финансы и , 2014. – 312 с.

- Банковское : Учебное – 4–е изд. / Д.Г. Черника. – М.: и статистика, – 554 с.

- Белоглазов, Б.Н. обращение и / Б.Н. Белоглазов, Г.В. . – М.: Финансы и , 2015. – 355 с.

- Белоцерковский, В.И. учет и в коммерческом / В.И. Белоцерковский, Е.А. . – М.: Экономика, 2015. – 294 с.

- , М.К. Специфические потребительского / М.К. Беляев // дело. – – № 5. – С. 54–56.

- Бор, З. банков: , стратегия, / З. Бор, В.В. Пятенко. − и статистика, – 230 с.

- Букато, В.И. и банковские в России: / В.И. Букато, Ю. И. . - М.: Финансы и , 2014. – 380 с.

- , В. П. Деньги, , банки / В.П. , С.П. Федосова. - М.: «», 2015. − 269 с.

- Виноградова, Т.И. операции: . пособие / Т.И. . − Ростов Н/Д: «», 2015. − 384 с.

- Выборнова, Н. коммерческих в стабилизации / Н. Выборнова // экономики. – – № 36. – С. 34–38.

- , Л.Т. Экономический : учебник для / Л.Т. Гиляровская - 2-е изд., доп. - М.: , 2013. − 615.

- Гончаренко, Л.И. коммерческих / Л.И. Гончаренко. – М.: и статистика, 2015. – 210 с.

- , Л.А. Финансы. обращение. / Л.А. Дробозина. – М.: , 2015. – 479 с.

- Жуков, Е.Ф. Кредит / Е.Ф. Жуков. – М.: , 2016. – 622 с.

- Жуков, Е.Ф. и банковские / Е.Ф. Жуков.– .: Питер, 2016. – 234 с.

- , О. Массовый / О. Заславская // . – 2016. – № 50. – С. 26 – 31.

- Захаров, В. О развития системы / В. Захаров // и кредит. − − № 10. – 363 с.

- Ковтун, Р.С. Теоретические основы и экономическая сущность потребительского кредитования / В.П. Иваницкий, Р.С. Ковтун // Известия Уральского государственного экономического университета. – Екатеринбург: УГЭУ, 2016. – Т. 1. – № 20. – 91 с.

-

Банковское дело: Учебное пособие – 4–е изд. / Д.Г. Черника. – М.: Финансы и статистика, 2014. – 554 с. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ). ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 23.05.2016). ↑

-

Федеральный закон Российской Федерации от 02.12.1990 № 395-1 (ред. от 05.04.2016) «О банках и банковской деятельности». ↑

-

Положение «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (ред. от 01.09.2015) ↑

-

Банковское дело: Учебник. – 2–е изд., перераб. и доп. / О.И. Лаврушина. – М.: Финансы и статистика, 2013. – 672 с. ↑

-

Балабанов, А. Банки и банковское дело / А. Балабанов, В. Боровкова, О. Гончарук. – С–Пб.: Питер, 2013. – 448 с. ↑

-

Белоглазов, Б.Н. Денежное обращение и банки / Б.Н. Белоглазов, Г.В. Толоконцева. – М.: Финансы и статистика, 2015. – 355 с. ↑

-

Белоцерковский, В.И. Бухгалтерский учет и аудит в коммерческом банке / В.И. Белоцерковский, Е.А. Федорова. – М.: Экономика, 2015. – 294 с. ↑

-

Федеральный закон Российской Федерации от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (ред. от 21.07.2014) ↑

-

Федеральный закон Российской Федерации от 02.12.1990 № 395-1 (ред. от 05.04.2016) «О банках и банковской деятельности». ↑

-

Банковское дело: Учебник / Г.Н. Белоглазовой, Л.Л. Кроливецкой. – М.: Финансы и статистика, 2014. – 458 с. ↑

-

Беляев, М.К. Специфические риски потребительского кредитования / М.К. Беляев // Банковское дело. – 2016. – № 5. – С. 54–56. ↑

-

Бор, З. Менеджмент банков: организация, стратегия, планирование / З. Бор, В.В. Пятенко. − Финансы и статистика, 2013. – 230 с. ↑

-

Выборнова, Н. Роль коммерческих банков в стабилизации экономики / Н. Выборнова // Вопросы экономики. – 2016. – № 36. – С. 34–38. ↑

-

Виноградова, Т.И. Банковские операции: учеб. пособие / Т.И. Виноградова. − Ростов Н/Д: «Феникс», 2015. − 384 с. ↑

-

Гиляровская, Л.Т. Экономический анализ: учебник для вузов / Л.Т. Гиляровская - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2013. − 615с. ↑

-

Гиляровская, Л.Т. Экономический анализ: учебник для вузов / Л.Т. Гиляровская - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2013. − 615с. ↑

-

Дробозина, Л.А. Финансы. Денежное обращение. Кредит / Л.А. Дробозина. – М.: ЮНИТИ, 2015. – 479 с. ↑

-

Дробозина, Л.А. Финансы. Денежное обращение. Кредит / Л.А. Дробозина. – М.: ЮНИТИ, 2015. – 479 с. ↑

- Теоретические аспекты предоставления кредитов банка России коммерческим банкам

- PR в системе Интегрированных коммуникаций.

- Управление поведением в конфликтных ситуациях (анализ поведения и действий руководителя в конфликтных ситуациях)

- Адаптация персонала в организациях разных типов (на примере ООО «ПростоСтрою»)

- Процессы принятия решений в организации (Классификация и типы управленческих решений)

- Кадровая стратегия в системе стратегического управления организацией (на примере ПАО «Газпром»)

- Налоговая система РФ и проблемы ее совершенствования (состояние налоговой системы Российской Федерации)

- Психологический контракт и приверженность сотрудников к организации ()

- Теоретический аспект проблемы конфликтов в гостиничной индустрии

- Технологии работы с жалобами гостей в гостинице на примере деятельности гостиничного предприятия «Radisson Blu Belorusskaya»

- Организация страхового дела в РФ (Страховая деятельность: понятие, тенденции развития, государственное регулирование)

- ФОРМЫ ПРОЯВЛЕНИЯ ДЕВИАНТНОГО ПОВЕДЕНИЯ В ОРГАНИЗАЦИИ .