Личное страхование и его перспективы развития в РФ (Анализ развития личного страхования страховой группы АО «СОГАЗ» в сфере личного страхования)

Содержание:

ВВЕДЕНИЕ

Личное страхование — популярный способ защиты физических лиц от рисков, которые угрожают здоровью, трудоспособности и жизни человека. Виды личного страхования организованы в добровольной и обязательной формах.

Личное страхование как один из сегментов отечественного страхового рынка из-за неблагоприятных для его развития условия, которые возникли в настоящее время, в РФ не используется как механизм решения социальных проблем. Но нужно понимать, что хорошо налаженная работа данной отрасли будет содействовать развитию экономики государства и, как следствие, помогать решать проблемы социального характера гражданам нашей страны. Именно поэтому выбор такой темы как проблемы и перспективы развития личного страхования является очень актуальной в современном мире, и Россия не исключение.

Изучением влияния страхового рынка в том числе и личного страхования на процессы происходящие в государстве занимается множество ученых. Наиболее известными зарубежными учеными, которые всю свою жизнь посвятили изучению страховых процессов и отдельных его аспектов является: В.Райхер (влияние государства на страховые процессы), А.Манес (основы страхового дела, в том числе и личного страхования в условиях рыночной экономики), Д.Бланд (рассмотрение специфических функций страхования), и другие.

На этих основаниях можно считать, что изучение этой темы следует продолжить и расширить.

Целью исследования является выявление направлений развития личного страхования в России на примере страховой группы АО «СОГАЗ».

Исходя из поставленной цели, в процессе исследования необходимо решить следующие задачи:

- исследовать социально-экономическую сущность страхования и страхового рынка;

- проанализировать концептуальные основы функционирования страхового рынка;

- изучить понятие и виды личного страхования;

- провести анализ развития личного страхования страховой группы АО «СОГАЗ» в сфере личного страхования;

- предложить приоритетные направления развития личного страхования страховой группы АО «СОГАЗ».

В качестве объекта исследования выступает страховая группа АО «СОГАЗ».

Предмет исследования – личное страхование и проблемы его развития.

Методологической основой работы являются такие методы, как общенаучный, исторический, сравнительно-правовой, системно-структурный, методы экономического и статистического анализа и другие.

Нормативную основу данного исследования составили: Конституция РФ, Федеральные законы и подзаконные акты Российской Федерации, труды ученых в области теории гражданского и страхового права.

Поставленные цель и задачи исследования обусловили структуру работы, которая состоит из введения, основной части, списка использованных источников.

1. Теоретические основы страхования в России

1.1. Социально-экономическая сущность страхования и страхового рынка

В современных условиях глобализации экономических процессов и макроэкономической нестабильности особенное значение приобретает необходимость исследования теории и практики управления в процессе развития страхового рынка. Это одновременно предполагает необходимость выяснения социально-экономической сущности страхования и страхового рынка, поскольку их трактовка является неоднозначной и осуществляется с разных позиций.

Прежде всего, единой позиции относительно природы страхования до сих пор не существует.

Еще с начала ХХ в. ученые пытаются понять его сложную сущность, потому толковали страхование по экономическому, финансовому, социальному, юридическому, социологическому, математическому, информационному и других подходов [19].

Категория «страхование», по моему мнению, выражает систему экономических отношений между конкретными субъектами, где, с одной стороны, выступают страхователи и посредники, а с другой - страховщики. Одной из характерных особенностей страхования является имущественная самостоятельность экономических субъектов и возможность договорно-правовой передачи ответственности за последствия риска страховым компаниям. Оно предусматривает превентивность направления страховой защиты, то есть договор страхования является мерой пресечения предупреждения негативных последствий возможного страхового события.

Страхование как экономическая категория – это система экономических отношений, связанная с процессом формирования специальных целевых фондов средств особыми субъектами предпринимательской деятельности – страховщиками и использованием таких фондов в связи с наступлением непредвиденных событий в обществе, которые могут повлечь убытки его членам - страхователям [14]. Архипов А.П. акцентирует внимание на том, что страхование - это особая форма экономических отношений обменно-распределяющего характера по поводу формирования и использования коллективных страховых фондов на основе солидарной ответственности с целью управления различными видами риска [3].

В своих трудах Ахвледиани Ю.Т. утверждал, что «страхование как система экономических отношений охватывает образования специального фонда средств (страхового фонда) и его использование (распределение и перераспределение) для преодоления и возмещения разного рода потерь, убытков, вызванных неблагоприятными событиями (страховыми случаями) путем выплаты страховых сумм и страховых возмещений» [4, с. 9]. Такого же мнения придерживается Барулин С.В. [5, с. 48]. Однако, не всегда выплата страховой суммы, вызвана наступлением неблагоприятных событий (страховых случаев). Например, страховая сумма выплачивается после окончания действия договора личного страхования (страхование жизни до определенного возраста).

Ближайшей к полному раскрытию содержания исследуемой категории является позиция Вещуновой Н.Л. Она отмечает, что: «страхование - это экономические отношения, при которых страхователь уплатой денежного взноса обеспечивает себе или третьему лицу в случае наступления события, обусловленного договором или законом, суммы выплаты страховщиком, который содержит определенный объем ответственности и для ее обеспечения пополняет и эффективно размещает резервы, осуществляет превентивные мероприятия по уменьшению риска, а в случае необходимости перестраховывает часть последнего» [8, с. 23]. Следовательно, данный автор в определении страхования включает такие понятия, как объем ответственности, резервы, перестрахование части риска и другое, тем самым дополняет его функциями создания страховых резервов и превентивную (предупредительную).

То есть с фискальной цели страхование полностью перешло на коммерческие основы.

Несколько отличное мнение отстаивает Блау С.Л., отмечая, что страхование представляет собой особый механизм движения денежных потоков страховщика: «страхование - это система экономических отношений, включающая создание за счет организаций и населения специального фонда средств, и использование этого фонда для возмещения ущерба имущества от стихийных бедствий и других неблагоприятных случайных явлений, а также для предоставления гражданам (или их семьям) помощи при наступлении различных событий в их жизни (достижение определенного возраста, утрата трудоспособности, смерть и т.д.)» [6, c. 17]. Подобное утверждение делает акцент на особенности денежных потоков страховщика, что, по нашему мнению, способствует более глубокому исследованию процессов страхования.

Волкова Е.Ю. сформулировала понятие страхования как разновидность хозяйственной деятельности, основанной на принципах солидарности и платности, что ставит целью покрытия будущих нужд или нужд, вызванных наступлением случайной статистически финансового события. Итак, определяющим признаком страхования является не постоянный, а вероятностный характер отношений; строго очерченный характер перераспределительных отношений; целевое использование созданного фонда; возвращение ресурсов [9, с. 19].

Особое внимание в выяснении содержания и природы страхования привлекает анализ соотношения категорий «страхование» и «финансы». Существует мнение, что страхование выступает частью финансов и является особым звеном финансовой системы. По нашему мнению, как и финансы, страхование связано с движением денежных форм стоимости при формировании и использовании соответствующих целевых денежных средств в процессе распределения и перераспределения доходов и накоплений. Но такое отождествление не является правомерным. Ведь, страховая сумма компенсирует страховое возмещение и является обеспечением обусловленного договором риска. В этом ее отличие и главная функция.

Страхование - это не только экономическая категория, но и экономическая.

Страхование выступает как часть совокупности финансово-экономических отношений, благодаря которым перераспределяется часть национального дохода и совокупного общественного продукта путем особого метода образования страхового фонда денежных ресурсов. Уплатой денежного взноса страхователь обеспечивает себе или третьему лицу в случае наступления события, обусловленного договором или законом суммы выплаты возмещения страховщиком, что обеспечивает образование и пополнение страховых резервов, а при необходимости, часть риска перестраховывает [15].

В то же время, страхование является частью системы экономических (перераспределительных) отношений, включает:

- формирование специального денежного фонда за счет взносов физических и юридических лиц;

- использование этого фонда для возмещения убытков вследствие неблагоприятных событий (рисков).

Средства, находящиеся в распоряжении страховщиков, составляют значительную часть финансового рынка и служат своеобразной финансовой гарантией стабильности в обществе [7, с. 119-126]. С таких позиций целевого формирования и использования страхового фонда страхование, по нашему мнению, можно считать частью финансовых отношений. Как считает Гаджиясулов М.М., «страхование - это экономические отношения, возникающие между страховщиком и страхователем по поводу передачи меры материальной ответственности за последствия случайных событий от страхователя к страховщику за определенную плату» [10].

Зарук Н.Ф. отметил, что страхованию присущи перераспределительные отношения в финансовой системе, связанные, с одной стороны, с формированием страхового фонда с помощью фиксированных страховых платежей, а с другой - с возмещением потерь. Учитывая, что при этом происходит движение денежных средств, страхование действует как составная часть финансовой системы государства [13, с. 16]. То есть, в этом определении страховые процессы рассматриваются как особые приоритетные отношения и при этом не учитывается то, что страхование является видом предпринимательской деятельности.

Определенные договором страхования отношения выступают как средство защиты от рисков случайного характера, требующие значительных финансовых ресурсов, часто недоступных отдельному индивиду. Это требует принятие мер по размещению и перераспределению рисков. В то же время страхование рассматривается и как финансовый способ контроля за рисками. К примеру, Карпова С. В. отмечает, что страхование - это процесс, действие, основная цель которого заключается в защите интересов физических и юридических лиц от случайных опасностей [14].

Исследование экономической сущности и функций страхования позволяют утверждать, что это не только экономическая или финансовая категория, но и правовая. Страхование действует как разновидность гражданско-правовых и экономических отношений по защите имущественных интересов граждан и юридических лиц в случае наступления определенных событий (страховых случаев), определенных договором страхования или действующим законодательством [11, с. 5]. Оно является одним из экономических инструментов общества и одновременно сектором экономики страны.

То есть, страхование является сложным экономико-правовым и социальным явлением. И как таковое оно выступает:

- институциональной формой экономических отношений по перераспределению национального дохода, способом аккумулирования, приумножения и расходования средств страхового фонда, который формируется с учетом солидарности в распределении и перераспределении риска, в обеспечении необходимой защиты жизни, здоровья, трудоспособности населения, имущественных интересов физических и юридических лиц и их ответственности перед третьими лицами в случае причинении последним вреда;

- платной системой финансовой компенсации физическим и юридическим лицам в ситуациях, связанных с экономическими убытками, порождаемыми объективными факторами. Она действует с учетом как вероятности неблагоприятного события, так и ее возможных последствий, а также в соответствии с установленными квалификационными условиями;

- действенным инструментом реализации социальной политики государства и основой системы социальной защиты населения;

- специфической отраслью, как национальной экономики, так и мирового хозяйства [15].

Развитие страхования закономерно порождает страховой рынок, функционирование которого подчиняется действию объективных экономических законов, в первую очередь - закона стоимости, закона спроса и предложения.

Поскольку экономическая категория «страховой рынок» выражает действие механизма любого рынка, то следует выяснить ведущие положения рыночных отношений и механизма их реализации.

В частности, Косаренко Н.Н. считал, что рынок - это любой район, в котором отношения покупателей и продавцов настолько свободны, что цены на те же товары имеют тенденцию легко и быстро изменяться. Он акцентировал внимание на том, что рынок представляет собой:

а) определенное территориальные пространство; б) отношения между покупателями и продавцами; в) цена - является формой выражения эквивалентности обмена. В то же время рынок выражает не только пространство, но и механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) отдельных товаров и услуг. Он является основой формой организации общественного хозяйства в условиях товарного производства, что обеспечивает взаимодействие между производством и потреблением, распределение ресурсов в интересах его участников - владельцев этих ресурсов.

Содержание категории «рынок» выражает систему экономических отношений, связанных с обменом товаров и услуг на основе широкого использования различных форм собственности, товарно-денежных и финансово-кредитных механизмов. В то же время он представляет сферу товарного обмена, в которой возникают и реализуются отношения купли-продажи и осуществляется конкретная хозяйственная деятельность по продвижению товаров и услуг от их производителей к потребителям.

Отмеченная совокупность положений позволяет утверждать, что рынок следует рассматривать как совокупность экономических отношений, место выяснения общих потребностей общества, конкретного взаимодействия спроса и предложения, и окончательного определения стоимости (цены) результатов деятельности. Такая многоплановость определения рынка, вообще, предопределяет сложность определения сущности страхового рынка.

В специализированной литературе по страхованию предлагается значительное количество определений понятия «страховой рынок». Поскольку страхование – это отношения, связанные с формированием и использованием целевых фондов средств, часто содержание страхового рынка отождествляется с исследованием только экономической основы страхования. Несколько иные положения выдвигают другие исследователи. Так, в финансовом словаре под страховым рынком понимают систему экономических отношений, которые составляют сферу деятельности страховщиков и перестраховщиков в определенной стране, группе стран или в международном масштабе о предоставлении страховых услуг страхователям [13, с. 297].

Известные экономисты Кудряшов Д.Д., Минеева В.М. [16] трактуют страховой рынок как особую социально-экономическую среду и сферу экономических отношений, где объектом купли-продажи (товаром) является страховая услуга и где формируются спрос на нее и ее предложение. Аналогичное определение сущности страхового рынка дает Кукина Е.Е.: «страховой рынок – это сфера экономических отношений, в процессе которых формируются спрос и предложение на страховые услуги и осуществляется акт их купли-продажи» [17, с. 76]. При этом акцентируется внимание на раскрытии сути страховых услуг - страховой защиты.

Более широкое определение страхового рынка приводит Ситник А. А.: «Это сфера специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), что нуждаются в силу возможного случайного наступления неблагоприятных для них материальных, нематериальных ценностей (благ) событий в страховой защите имущественных интересов, и страховщиками, которые обеспечивают его за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий)» [21, с. 76].

Наряду с таким подходом страховой рынок рассматривается и как сложная многофакторная динамическая система, составляет диалектическое единство двух систем - внутренней системы (страховые продукты, система организации продажи страховых полисов и формирования спроса, гибкая система тарифов, собственная инфраструктура страховщика) и внешнего окружения (система взаимодействующих сил, окружающих внутреннюю систему рынка и оказывают влияние на нее) [17, с. 40-41].

Вышесказанное предоставляет достаточные основания толковать страховой рынок как совокупность экономических отношений и форму организации финансовых отношений, особую социально-экономическую среду. С этих позиций, по нашему мнению, страховой рынок составляет соответствующую сферу деятельности страховщиков и перестраховщиков в определенной стране, группе стран или в международном масштабе по осуществлению соответствующих страховых услуг страхователям.

1.2 Концептуальные основы функционирования страхового рынка

Страховой рынок формируется совокупностью страховых компаний, продуктов и услуг, предоставляемых ими. Товаром этого рынка является страховая услуга (продукт) - конкретный вид страхования. Страховые компании, как правило, специализируются на одном-двух продуктах страхования. В связи с этим, в экономической литературе используются различные подходы к классификации страховых рынков.

Прежде всего, по мнению Ситник А.А. [21, с. 148], классификацию страховых рынков целесообразно осуществлять по следующим классификационным признакам, как территориальная принадлежность, масштаб, уровень развития, полноценность, уровень страховой емкости, насыщенность, консолидация, диверсификация, разновидности, уровень конкуренции, соотношение спроса и предложения, обязательность, отрасль, доступность, состояние, структурирование, технологичность.

По мнению Таранова А.М. [22], структура страхового рынка состоит из взаимодействия двух основных субъектов - страховщика (страховой компании), что является продавцом страховой услуги, и страхователя (клиента страховой компании) - покупателя этой услуги. В институциональном аспекте структура рынка определяется акционерными, корпоративными, частными и государственными страховыми компаниями.

Страховой продукт - это то, что создает страховщик и предлагает потенциальным страхователям. Этот продукт выступает в форме услуги, которую страховщик хочет предоставить страхователю. В момент, когда страховой продукт покупает страхователь, он приобретает общественное признание и является товаром только в момент заключения сделки. При этом, купля-продажа этого товара имеет свои особенности по сравнению с куплей-продажей материально-вещественных продуктов, или иных услуг (образовательных, транспортных, развлекательных, медицинских и т.д.).

Таким образом, страхование является особой сферой финансовых отношений, важность которой для социально-экономического положения страны обусловливает необходимость обоснования системы развития страхового рынка на основе исследования проблем его развития.

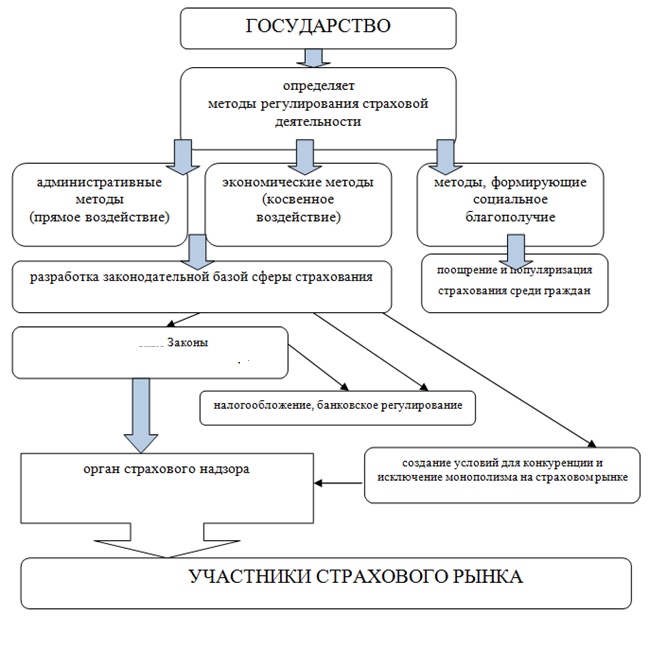

Можно отметить, что регулирование страховой деятельности со стороны государства проводится следующим образом: государство в лице ответственных органов разрабатывает и реализует правовую политику; обеспечивает развитие рынка страхования за счет поощрения и популяризации страхования среди граждан; проводит достаточно лояльную налоговую политику для субъектов страхового рынка; обеспечивает условия для развития конкуренции на страховом рынке. При этом реализуется достаточно «жесткая» политика со стороны Центрального Банка России, осуществляющего функции по регулированию, контролю и надзору в сфере страховой деятельности (страхового дела) [1].

Рисунок 1 – Система государственного регулирования деятельности субъектов страхового рынка

Таким образом, система административного регулирования базируется на нормах страхового законодательства, ее центральное звено в каждом государстве – орган страхового надзора, использующий целый комплекс экономических регуляторов для косвенного воздействия на страховой рынок через другие сферы и звенья финансово-кредитной системы страны.

С развитием страхового рынка увеличивается эффективность всей финансовой системы государства через сокращение транзакционных издержек и поддержание высокого уровня ликвидности сбережений. Рынок страховых услуг представляет собой один из крупнейших каналов перераспределения ресурсов и национального дохода. Поэтому необходимо на данном рынке проводить активную работу по формированию нормативно-законодательной базы, способствующей развитию участников и субъектов страхового рынка в целом.

1.3 Личное страхование

Личное страхование – это отрасль страхования, с помощью которой осуществляется страховая защита семейных доходов граждан или укрепление достигнутого ими семейного благосостояния. В качестве объектов личного страхования выступают жизнь, здоровье и трудоспособность человека, а конкретными событиями, на случай которых оно производится, являются дожитие до окончания срока, обусловленного возраста или события, наступления смерти страхователя или застрахованного лица либо потеря ими здоровья в период страхования от оговоренных событий, как правило, от несчастных случаев.

Личное страхование представляет собой механизм защиты от рисков, связанных с общественным производством, стихийными бедствиями, утраты здоровья и других жизненных обстоятельств, требующих значительных финансовых средств, которые у конкретного человека могут отсутствовать.

По личному страхованию оказывается денежная помощь гражданам и их семьям, позволяющая полностью или частично преодолеть потери в доходах в связи с утратой здоровья застрахованным лицам или наступлением смерти члена семьи.

Субъектами личного страхования являются страховщик, страхователь, застрахованное лицо, выгодоприобретатель, назначаемый па случай смерти страхователя или застрахованного лица. Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными могут быть только физические лица. В качестве застрахованных лиц могут выступать как дееспособные, так и недееспособные граждане. При личном страховании страхователь может одновременно являться и застрахованным лицом.

Договор личного страхования заключается только в пользу страхователя (застрахованного лица) или с его письменного согласия в пользу третьего лица (выгодоприобретателя).

В личном страховании могут страховаться не только интересы страхователя или застрахованного лица, но и группы застрахованных лиц, поэтому личное страхование подразделяется на индивидуальное (страхование интересов одного лица) и коллективное (страхование интересов группы лиц).

Личное страхование как форма защиты людей от личных рисков соединяет в себе рисковую, общественную и инвестиционную функции, реализация которых имеет место быть во вложениях для страховой компании и в капитализации вкладов – для страхователя.

Цель личного страхования - защита интересов граждан - реализуется в форме обеспечения их определенными суммами, указанными в договоре страхования, при наступлении негативных ситуаций в жизни граждан. Конкретизация объекта страхования, т.е. интересов граждан в сохранении жизни, трудоспособности и здоровья, обусловливает выделение определенных подотраслей личного страхования.

Личное страхование в свою очередь подразделяется на три подотрасли: страхование жизни, медицинское страхование и страхование от несчастных случаев и болезней.

Страхование жизни - подотрасль личного страхования, включающая в себя совокупность видов страхования, по условиям которых страховщик выплачивает застрахованному лицу или его правопреемнику определенную денежную сумму при дожитии застрахованного до определенного возраста, события или даты, либо в случае его смерти.

К страхованию жизни относятся такие виды: страхование на дожитие; страхование на случай смерти; страхование жизни рисковое (например, на случай смерти и утраты трудоспособности); страхование жизни с понижающимся взносом; страхование детей; страхование до определенного срока (страхование образования, стипендия, средств на обзаведение домашним хозяйством и т.п.); страхование жизни с понижающейся страховой суммой, когда страхователем является лицо, взявшее кредит или оформившее покупку в кредит; страхование жизни смешанное; страхование вкладов и др.

Страхование жизни на случай смерти и потери трудоспособности обеспечивает надежную финансовую защиту родных и близких застрахованного при наступлении страхового случая. Этот вид страхования особенно актуален, если застрахованный является единственным кормильцем семьи. В данном виде страхования жизни покрываемым риском является смерть застрахованного или потеря им трудоспособности по любой причине (болезнь, травма или несчастный случай).

Страхование жизни на случай смерти и потери трудоспособности обычно имеет две формы: пожизненное или на срок.

При пожизненном страховании выплата осуществляется при наступлении страхового случая, в какой бы момент он не произошел. При этом страховая сумма, как правило, закрепляется договором и является гарантированной, то есть выплата будет произведена в любом случае.

Смешанное страхование жизни – это сочетание страхования на случай жизни и случай смерти.

Медицинское страхование – форма социальной защиты интересов населения в охране здоровья, выражающаяся в гарантии оплаты медицинской помощи при возникновении страхового случая за счет накопленных страховщиком средств.

Личное страхование в свою очередь подразделяется на три подотрасли, такие как: страхование жизни, медицинское страхование и страхование от несчастных случаев и болезней. На сегодняшний день одним из самых популярных видов страхования является страхование жизни от несчастных случаев, материальную защиту таких рисков, как смерть, инвалидность и временная нетрудоспособность, наступивших в результате несчастного случая.

2. Анализ развития личного страхования страховой группы АО «СОГАЗ» в сфере личного страхования

2.1. Характеристика деятельности страховой группы АО «СОГАЗ» в сфере личного страхования

Страховая Группа «СОГАЗ» основана в 1993 году и является одним из крупнейших в России страховщиков федерального уровня.

Полное наименование: Акционерное общество «Страховое общество газовой промышленности» (АО «СОГАЗ»).

ОГРН: 102773982092

ИНН: 7736035485

Акционерное общество «Страховая компания «СОГАЗ-Мед» – одна из трех крупнейших страховых медицинских компаний Российской Федерации, специализирующихся на осуществлении обязательного медицинского страхования (ОМС). Компания была образована в 1998 году.

На протяжении многих лет АО «СОГАЗ» является бесспорным лидером на рынке личного страхования (без учета страхования жизни) в России.

Рисунок 2 – Сборы добровольного личного страхования (без учета страхования жизни), доля рынка, %

По данным Банка России, сборы АО «СОГАЗ» по добровольному медицинскому страхованию в 2018 году выросли почти на 17% до 34,9 млрд. руб., а доля на рынке – с 24% до 27%.

Сборы по страхованию от несчастных случаев и болезней увеличились на 28% – с 2,5 млрд. до 3,2 млрд. руб. (4% рынка).

В течение года АО «СОГАЗ» выиграл конкурсы и заключил новые договоры ДМС и страхования от несчастного случая с такими крупными федеральными компаниями, как ПАО «РусГидро», ПАО «Аэрофлот» (более 30 тыс. человек), ОАО «РЖД», TELE2, а также с Управлением ведомственной охраны Минтранса Российской Федерации, Генеральной прокуратурой Российской Федерации.

Рисунок 3 – Сборы по ДМС, доля рынка, %

Существенно расширен портфель уже действующих ранее контрактов с ПАО «Газпром», ПАО «ММК», НК «Роснефть», ПАО «Газпром нефть» и др. Выиграны конкурсы на заключение с 2019 года договоров ДМС и страхования от несчастных случаев с Федеральной пассажирской компанией и ПАО «Мегафон». Одержана победа в конкурсе на страхование 127 тысяч работников ПАО «Ростелеком» на два года.

В 2018 году были выиграны два конкурса на право страхования организаций системы «Транснефть», включая добровольное медицинское страхование и страхование от несчастных случаев 117 тысяч работников. В течение года применены механизмы сопровождения договоров ДМС в соответствии с требованиями клиентов системы «Транснефть».

Важным событием для компании стало заключение двухлетнего контракта на обязательное государственное страхование военнослужащих Министерства обороны Российской Федерации.

По итогам 2018 года сборы АО «СОГАЗ» по обязательному государственному личному страхованию составили 5,9 млрд. руб.

Рисунок 4 – Сборы по страхованию от несчастных случаев и болезней, доля рынка, %

В составе Страховой Группы АО «СОГАЗ» деятельность по обязательному медицинскому страхованию (ОМС) осуществляет АО «Страховая компания «СОГАЗМед». Таким образом, компания одной из крупнейших страховых медицинских стала крупнейшим участником компаний Российской Федерации, специализирующихся на осуществлении ОМС.

В прошедшем году «СОГАЗМед» была продолжена реализация долгосрочной стратегии развития и расширения регионального присутствия. По итогам 2018 года количество застрахованных «СОГАЗМед» превысило 18 миллионов человек (с учётом дочерних обществ). Региональная сеть компании насчитывает более 670 подразделений на территории 40 субъектов Российской Федерации (с учётом дочерних обществ). По количеству регионов осуществления деятельности в системе ОМС «СОГАЗМед» на протяжении многих лет держит лидерство среди страховых медицинских организаций Российской Федерации.

Летом 2018 года «СОГАЗ-Мед» завершил процесс по присоединению приобретённых в 2016 году страховых медицинских организаций, ведущих деятельность в системе ОМС на территориях Амурской и Магаданской областей – ОАО «МСК «Даль-медстрах» и ОАО «МСК «АВЕ». Данный процесс был осуществлен в целях реализации стратегии по расширению присутствия Страховой Группы «СОГАЗ» на рынке ОМС в регионах Дальневосточного федерального округа. В результате реализации данных мероприятий Группа «СОГАЗ» представлена в системе ОМС Амурской и Магаданской областей и увеличила свою долю по количеству застрахованных жителей Дальневосточного федерального округа с 10% до 25% (данные системы ОМС на территории ДФО).

В рамках одного из важнейших направлений деятельности – взаимодействия с медицинскими организациями в системе ОМС – были заключены договоры на оказание и оплату медицинской помощи по ОМС с более чем 4 500 медицинскими организациями.

Выплаты в медицинские организации за 2018 году составили более 180,9 млрд. рублей (в 2017 году аналогичный показатель составил 150,8 млрд. рублей).

Страхованием жизни и здоровья в рамках Группы «СОГАЗ» занимается специализированная компания ООО «СК «СОГАЗ-ЖИЗНЬ», первая в России компания по страхованию жизни, получившая высшую оценку рейтингового агентства «Эксперт РА»: «А++» («Исключительно высокий уровень надежности», прогноз «Стабильный»).

По итогам 2018 года общий объем страховых премий СК «СОГАЗ-ЖИЗНЬ» составил 2 млрд. рублей. На сегодняшний день портфель компании практически полностью состоит из добровольного личного страхования. При этом 97,9% портфеля составляет страхование жизни, в том числе пенсионное страхование. В 2018 году компания продолжила развитие классического страхования жизни, не осуществляла страхование заемщиков кредитов.

При этом в большинстве российских ведущих компаний кредитное страхование жизни по-прежнему занимает существенную долю (в целом примерно одну треть от общей премии по страхованию жизни).

Рисунок 5 – Структура премии по страхованию жизни в АО СОГАЗ, %

В 2018 году на рынке страхования жизни произошло значительное общее сокращение премии за счет юридических лиц (-29%). Уменьшение сборов в этом сегменте СК «СОГАЗ-ЖИЗНЬ» компенсировала за счет опережающего развития розничного страхования жизни, прежде всего, в банковском канале продаж. Доля розничного страхования жизни увеличилась с 7% в 2017 году до 42,8% в 2018 году, что существенно диверсифицировало портфель компании.

Размер активов под управлением компании к концу 2018 году вырос до 13,9 млрд. рублей. Доходность по полисам страхования жизни с участием в дополнительном инвестиционном доходе составила: по договорам в российских рублях – 11,28%, по договорам в эквиваленте долларов США – 4,9%, по договорам в эквиваленте евро – 2,87%.

Чистая прибыль СК «СОГАЗ-ЖИЗНЬ» по итогам 2018 года составила 370,4 млн рублей. СК «СОГАЗ-ЖИЗНЬ» – традиционный лидер на рынке корпоративного страхования жизни. Компания занимает оценочно 45% (без учета коллективного страхования заемщиков) в объеме премии в данном сегменте рынка и сотрудничает с предприятиями топливно-энергетического комплекса, машиностроения, химической промышленности, фармацевтики и др.

Компания нацелена на развитие долгосрочных отношений в корпоративном сегменте и готова оказывать своим клиентам поддержку в развитии систем социальной политики и управления человеческими ресурсами, повышении мотивации и лояльности работников, а также предлагать услуги по индивидуальному страхованию. К ключевым партнерам СК «СОГАЗ-ЖИЗНЬ» (предприятия Группы «Газпром», региональные газовые компании, АО «Гипрогазцентр», ФК «Зенит», ОАО «Лепсе», СОК «Вьетгазпром», Телекомпания НТВ и ряд других ведущих российских компаний) в 2018 году добавились такие корпоративные клиенты, как ООО «НПО МИР», предприятия, входящие в ГК РЭП Холдинг (АО «РЭП Холдинг», ЗАО «Невский завод», АО «Завод ЭЛЕКТРОПУЛЬТ» и т.д.).

Важнейшей задачей специалистов является осуществление связи при сопровождении в лечебных учреждениях, по договорам ДМС - защита прав застрахованных, обеспечение контроля качества и достижение заданного уровня качества медицинской помощи и удовлетворенности пациента страховой услугой.

Выплаты по контрактам по добровольному страхованию от несчастных случаев и болезней в 2018 году составили сотни миллионов рублей. Оперативно произведены выплаты наследникам погибших в результате теракта в Мали в августе 2018 году работников UTAIR SOUTH AFRICA.

Рисунок 6 – Выплаты по добровольному медицинскому страхованию, (без учета страхования жизни)

Одним из основных направлений страхового рынка в 2019 году являлся сегмент страхования жизни. Количество собранных в этом сегменте страховых премий возросло на 67% в сравнении с показателем 2018 года. Основным направлением движения всего рынка страхования жизни в 2019 году был сегмент инвестиционного страхования жизни, продемонстрировавший двукратный рост. Столь высокий уровень востребованности данного вида страхования объясняется снижением ставок по банковским депозитам, в то время как спрос на осуществление накоплений со стороны граждан продолжает расти.

2.2. Проблемы развития личного страхования страховой группы АО «СОГАЗ»

В 2019 году АО «СОГАЗ» премии по страхованию жизни за счет физических лиц выросли на 22,4%, с 101,4 млрд. рублей до 124,1 млрд. рублей (в 2018 году прирост 34,1%, в 2017 году – 72,2%, в 2016 году – 61,4%, в 2015 году – 53%). Прирост премий по страхованию жизни в 2018 году обусловлен положительной динамикой по инвестиционному страхованию жизни.

Страхования жизни АО «СОГАЗ» за счет юридических лиц в 2019 году сократился на 21%, с 7,1 млрд. рублей до 5,6 млрд. рублей (в 2018 году убыль 24%, в 2017 году – 6%, в 2016 году прирост 32%, в 2015 году – 60%) . Убыль премий в 2017–2019 году связана как со снижением премий по коллективным договорам страхования заемщиков с банками, так и по корпоративному страхованию в связи с сокращением социальных расходов в условиях финансовой нестабильности.

Динамика структуры премий на рынке страхования жизни показывает продолжение тенденции расширения доли премий за счет физических лиц с 68% в 2008 году до 96% в 2019 году и, соответственно, сокращение доли премий за счет юридических лиц с 32% до 4% .

В 2018 году «СК СОГАЗ-ЖИЗНЬ» продолжила развивать продажи индивидуального страхования жизни в основном за счет банковского канала продаж. Их доля в общем объеме премии по страхованию жизни «СК СОГАЗ-ЖИЗНЬ» выросла с 2,7% до 33,6%. В 2019 году «СК СОГАЗ-ЖИЗНЬ» продолжила развитие банковского канала продаж наравне с работой на корпоративном рынке.

На результатах рынка корпоративного страхования в прошедшем году сказалась нелегкая ситуация в экономике страны. Сборы страховой премии в сегменте страхования жизни за счет юридических лиц в 2018 году уменьшились до 5,6 млрд. рублей, в том числе за счет корпоративного страхования.

«СК СОГАЗ-ЖИЗНЬ» остается лидером рынка корпоративного страхования жизни, ее доля в общем объеме премий по корпоративному страхованию компаний АСЖ составляет около 44%. Компания сотрудничает с предприятиями топливно-энергетического комплекса, машиностроения, химической промышленности, фармацевтики и планирует дальнейшее развитие долгосрочных отношений в корпоративном сегменте.

В 2019 году «СК СОГАЗ-ЖИЗНЬ» продолжила взаимодействие с органами власти по оптимизации налогообложения для юридических лиц и выравниванию условий корпоративного негосударственного пенсионного обеспечения и корпоративного пенсионного страхования между НПФ и страховщиками жизни.

В 2019 году «СК СОГАЗ-ЖИЗНЬ» наблюдало тенденцию на то, что люди стремятся защитить себя от непредвиденных рисков, в связи с чем обращают внимание именно на долгосрочные программы страхования жизни. В условиях экономической нестабильности важность финансовой безопасности, которую гарантирует полис, только возрастает.

Около 80% «СК СОГАЗ-ЖИЗНЬ» имеют дополнительные программы страхования от несчастных случаев и болезней, поэтому весь 2019 год «СК СОГАЗ-ЖИЗНЬ» была сосредоточена на улучшении рисковой составляющей продуктов. Основные изменения коснулись риска защиты от смертельно опасных заболеваний. Эта проблематика является для компании не просто продуктовой идеей, а скорее, серьезным вызовом. «СК СОГАЗЖИЗНЬ» понимает, что критические заболевания – то, с чем сталкиваются миллионы семей, и ответственность страховой компании – делать посильный вклад в защиту здоровья и благополучия людей.

В 2019 году «СК СОГАЗ-ЖИЗНЬ» продолжило фокусироваться на защите, развивая классические накопительные и рисковые продукты. «СК СОГАЗ-ЖИЗНЬ» также сосредоточился на усилении агентского канала продаж и развитии клиентского сервиса, в том числе благодаря добавлению новых функций в «Личном кабинете» клиента.

Объем премий по страхованию жизни «СК СОГАЗ-ЖИЗНЬ» в субъектах Российской Федерации зависит не только от численности населения, но и от концентрации населения в крупных городах, уровня доходов населения, количества банковских подразделений, через которые осуществляется страхование жизни и некоторых других факторов.

С учетом этих факторов можно выделить ряд регионов в отношении потенциала развития страхования жизни:

По объему премий лидирующие позиции занимают регионы с численностью населения свыше 2 млн. человек. Наиболее высокий прирост премий отмечается в Московской области (+142,8%), Санкт-Петербурге (+79,3%), Новосибирской области (+64,4%), Республике Дагестан (+62,4%) .

Несколько регионов показали существенно более высокие сборы премии, чем более густонаселенные регионы: Самарская область (занимая 12-е место по численности населения, находится на 4-м месте по сборам премии), Иркутская область (21-е место по численности и 14-е место по сборам), Хабаровский край (35-е место по численности и 20-е место по сборам) и так далее.

Недостаточно развивается страхование жизни в таких регионах, как Ростовская область (6-е место по численности населения и 13-е место по сборам премии), Республика Дагестан (13-е место по численности и 67-е место по сборам), Ставропольский край (15-е место по численности и 27-е место по сборам) и так далее.

По размеру премии на душу населения ожидаемо лидируют Москва (5304 рублей) и Санкт-Петербург (1302 рублей), третье место занимает Самарская область (919 рублей).

По темпам роста премии на душу населения из регионов с населением свыше 2 млн. человек наиболее высокий рост показали Московская область (139,6%), Санкт-Петербург (77,2%) и Новосибирская область (63,5%) .

Таким образом, неблагоприятная макроэкономическая конъюнктура в 2017–2018 гг. привела к существенному снижению числа страховщиков жизни, получивших прибыль от страховой деятельности.

В целом развитию личного страхования страховой группы АО «СОГАЗ» препятствуют следующие обстоятельства.

|

Проблемы, препятствующие развитию личного страхования |

Причины |

|

Население не проявляет доверие к страховщикам |

Недоверие вызвано кризисом в банковской сфере 1995 года и финансовым кризисом, произошедшем в 1998 году. В настоящее время отсутствуют механизмы защиты прав страхователей, что негативно сказывается на развитии личного страхования. |

|

Основная масса населения страны не имеет возможности пользоваться услугами личного страхования |

Платежеспособность населения находится на низком уровне. Это связано с тем, что у большой части населения страны денежные доходы не превышают величину прожиточного минимума. |

|

Неблагоприятные налоговые условия |

Постоянно меняется налоговое законодательство |

|

Отсутствие механизмов по распространению информации о деятельности страховщиков |

Страхователи не имеют возможности получать подробную статистическую информацию, способную заинтересовать их в личном страховании. |

|

Отсутствуют надежные инвестиционные инструменты для размещения страховых резервов |

Страховые компании не могут обеспечить стабильные проценты доходности по накопительным договорам страхования. |

|

Инфраструктура регионального страхового рынка не достаточно развита |

Увеличению потенциальных страхователей препятствует отсутствие предложения страховых продуктов. |

|

Совершенствование законодательства в сфере страхования ведется бессистемно |

Не учитываются интересы самих страхователей |

Таким образом, в настоящее время существует много проблем, препятствующих полноценному развитию личного страхования. Чтобы исправить данную ситуацию, необходима государственная поддержка добровольного личного страхования. Для этого необходимо принять меры по стимулированию развития личного страхования, можно использовать опыт европейских стран, где данный вид страхования очень хорошо развит и играет большую роль в решении социальных проблем общества.

3. Приоритетные направления развития личного страхования страховой группы АО «СОГАЗ»

Приоритетные направления развития личного страхования страховой группы АО «СОГАЗ» является личное страхование и страхование физических лиц. Основным является накопительное страхование жизни, поэтому разрабатывается страховой продукт, который будет доступен всем слоям населения.

В основном страховкой пользуются в случае кредитования, либо корпоративное кредитование. Сейчас наиболее остро и актуально стоит вопрос накопления, в стране наблюдается нестабильная обстановка, высокая инфляция, поэтому накопительное страхование жизни, является наиболее актуальным страховым продуктом.

Накопительное страхование жизни (НСЖ) является не новым продуктом в сегменте страховых услуг, однако, в России оно не столько популярно, как в Европе или Америке.

Этот продукт позволяет сохранить и накопить средства к определенной дате, защитить жизнь и здоровье человека, получить материальную поддержку в самые сложные ситуации. НСЖ нельзя назвать депозитом, как таковым, поскольку он не дает большой доходности. Его сумма будет зависеть от срока накопления и объемов регулярных взносов.

НСЖ представляет собой вид долгосрочного вложения с регулярным внесением страховых взносов, их накоплением и получением инвестиционного дохода. Срок страхования здесь может достигать от 3 до 30-40 лет. Договор НСЖ является копилкой, которая накапливает деньги, и защитой, которая в течение всего страхового периода защищает человека от болезни, потери трудоспособности, смерти, и позволяет получать в этих ситуациях гарантированную выплату (материальную поддержку).

Взносы в НСЖ состоят из двух частей:

В счет оплаты защиты рисков. Клиент оплачивает страховые взносы по страхованию своей жизни, чтобы в непредвиденных ситуациях получить возмещение.

Накопительная часть. Она идет на формирование копилки владельца полиса. Данная часть может вкладываться в различные финансовые механизмы с целью получения дополнительной инвестиционной прибыли.

По окончанию периода действия договора НСЖ клиент может вернуть всю накопленную сумму или получать средства в виде регулярной пенсии.

Согласно российскому законодательству, все страховые выплаты не подлежат налогообложению, взысканию третьими лицами в судебном порядке. Это личные средства клиента, которыми может распоряжаться только он.

Разработана программа накопительного страхования жизни - страховой продукт «Копилка» по страхованию АО «СОГАЗ». Данный продукт позволяет сформировать накопления на обучение ребенка, обеспечить дополнительные средства к выходу на пенсию, накопить определенную сумму на другие события в жизни в будущем.

«Копилка» – это универсальный финансовый инструмент, сочетающий в себе элементы страховой защиты и накоплений, которые позволяет:

а) сформировать финансовый резерв на будущее;

б) получить финансовую поддержку себе и близким при установлении инвалидности или ухода из жизни в результате несчастного случая в размере суммы планируемых накоплений на протяжении всего времени действия программы;

в) обеспечить страхование без потерь – гарантировать страховую защиту в течение 10 лет и возврат средств, направленных на программу по завершению действия договора страхования.

Основные параметры программы «Копилка»:

а) срок действия программы – 10 лет;

б) гарантированная норма доходности – 4,5% годовых;

в) ежегодное начисление дополнительного инвестиционного дохода;

г) защита от тяжелых последствий несчастного случая в размере суммы планируемых накоплений на протяжении действия программы;

д) простое оформление договора страхования – нет необходимости заполнения анкет или проходить медицинское обследование.

Размер инвестиционного дохода по договорам страхования жизни за 2019 год составил 10,5% годовых.

Стоимость программы «Копилка»:

а) Клиент сам выбирает размер взноса, исходя из суммы, которую планирует накопить, потребностей в страховой защите и финансовых возможностей.

б) Минимальный ежегодный размер взноса – 20 000 рублей. Возможна полугодовая рассрочка взносов.

Пример работы программы «Копилка»:

Клиент – семейный мужчина 38 лет. Ежегодно направляет на страхование 20 000 рублей с целью гарантированно сформировать первичный фонд на обучение ребенку.

В течение 10 лет клиенту и членам его семьи гарантированы следующие выплаты:

1. Дожитие до окончания срока действия договора 204 173,08 рублей.

- Единовременная выплата клиенту гарантированной страховой суммы 204 173,08 рублей.

- Инвестиционный доход (ожидаемая выплата может составить 261 386 рублей).

2. Инвалидность 1, 2 группы в результате несчастного случая 204 173,08 рублей.

- Единовременная выплата клиенту составляет 204 173,08 руб.

3. Смерть в результате ДТП или террористического акта 204 173,08 рублей.

- Единовременная выплата семье 408 346,16 рублей;

- возврат суммы внесенных взносов;

- инвестиционный доход.

4. Смерть в результате несчастного случая 204 173,08 рублей.

- Единовременная выплата семье 204 173,08 рублей;

- возврат суммы внесенных взносов;

- инвестиционный доход.

5. Смерть по любой причине:

- Семье будут возвращены взносы, направленные на страховую программу;

- инвестиционный доход.

Основные преимущества программы «Копилка»:

а) гарантия накоплений к сроку;

б) доступность для каждого;

в) дополнительная поддержка в случае несчастья.

Преимущества накопительного страхования жизни АО «СОГАЗ»:

а) гарантированные накопления к определенному сроку;

б) страховая защита от неблагоприятных событий, связанных с причинением вреда жизни и здоровью;

в) гарантированное достижение финансовых целей независимо от жизненных обстоятельств;

г) финансовая защита от последствий несчастных случаев и болезней;

д) единственный вид страхования, по которому внесённые денежные средства вместе с начисленным доходом выплачиваются по окончании страхования;

е) дополнительный инвестиционный доход, выплачиваемый вместе со страховой суммой по страховому случаю;

ж) особые налоговые и юридические привилегии и льготы.

Таким образом, с помощью данного страхового продукта компания АО «СОГАЗ» сможет в значительной степени расширить портфель личного страхования, данное направление стоит особенно актуально для слоев ниже, чем средний. Так как основном портфель личного страхования сосредоточен с доходами именно на среднем классе населения и выше, и поэтому, охватив пласт населения с доходами ниже среднего, значительно позволит увеличить прибыль предприятия, а такому населению позволит накопить на учебу ребенка и т.д.

ЗАКЛЮЧЕНИЕ

Главной целью данной курсовой работы является рассмотрение текущего состояния системы личного страхования в России, определение значения и роли страхования в жизни общества и в экономике государства, определение перспектив развития страхования на примере деятельности лидера в рейтинге страховых компаний 2019 года дочерней компании российского газового монополиста «Газпром» АО «СОГАЗ».

Для достижения цели работы были поставлены следующие задачи:

- определение значения системы страхования;

- определение проблем сферы личного страхования, мешающие развитию отрасли, обозначение возможных путей их решения;

- анализ структуры, динамики показателей страхования;

- выявить перспективы развития данной сферы.

Личное страхование – это отрасль страхования, с помощью которой осуществляется страховая защита семейных доходов граждан или укрепление достигнутого ими семейного благосостояния. В качестве объектов личного страхования выступают жизнь, здоровье и трудоспособность человека, а конкретными событиями, на случай которых оно производится, являются дожитие до окончания срока, обусловленного возраста или события, наступления смерти страхователя или застрахованного лица либо потеря ими здоровья в период страхования от оговоренных событий, как правило, от несчастных случаев.

Личное страхование представляет собой механизм защиты от рисков, связанных с общественным производством, стихийными бедствиями, утраты здоровья и других жизненных обстоятельств, требующих значительных финансовых средств, которые у конкретного человека могут отсутствовать.

В последние годы в России существенно изменилась и сформировалась законодательная база регулирования отношения в области страхования. У российского страхового рынка отмечен большой потенциал, но, В целом, развитие личного страхования сдерживают следующие факторы:

- недоверие к отрасли страхования и невысокая финансовая грамотность населения;

- значительная часть населения страны не имеет возможности пользоваться услугами личного страхования (низкий уровень платежеспособности);

- отсутствие механизмов по распространению информации о деятельности страховых организаций;

- нестабильность экономики гасит возможность надежных инвестиций для размещения страховых резервов;

- слабое развитие инфраструктуры страхового рынка на региональном уровне;

- требуется совершенствование страхового законодательства для обеспечения надежности для субъектов страхового дела и защиты прав страхователей.

Одной из особенностей страхового рынка является непонимание людьми сути страхования, и непрозрачность работы страховых организаций. Люди не хотят обращаться за услугами, в которых им ничего не понятно.

Доверие к страхованию может вернуть регулирование и контроль деятельности страховых организаций, а также личный подход страховщиков к клиенту, однако налаживание этих процессов потребует длительного периода времени.

При анализе структуры рынка личного страхования АО «СОГАЗ» выявлено несколько основных направлений деятельности. Преобладающий объем операций приходится на страхование на случай смерти, дожития до определенного возраста или срока либо наступления иного события. Второй сегмент - страхование с условием периодических страховых выплат.

Перспективой личного страхования является то, что в отличие от имущественного страхования, при личном страховании может быть застрахован практически любой интерес, связанный с личностью человека.

В настоящее время российский страховой рынок личного страхования показывает устойчивый рост, улучшаются его качественные характеристики, что предполагает в перспективе значительное увеличение роли страховых компаний в социальной сфере страны и экономике. Если проводить сравнение с экономикой западных стран, то там страхованию отведена весомая доля на общем рынке услуг.

К сожалению, в России сложилась экономическая ситуация, при которой действует намного больше ограничений, чем стимулирующих факторов для развития личного страхования. При условиях экономической нестабильности и высокой инфляции сложно обеспечить устойчивость и стабильность деятельности страховых организаций, и доверие к ним со стороны населения.

Учитывая изложенное, можно с уверенностью сказать, что развитие страхования неразрывно связано с развитием экономики в целом. При слабой экономике не может быть развитой системы страхования. В то время как, в условиях развитой экономики формируется платежеспособный спрос на страховые услуги.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Авакян А.М. Страховое право: практикум / А.М.Авакян; Министерство образования и науки Российской Федерации, Кубанский государственный университет. - Краснодар: Кубанский государственный университет, 2018. - 90 с.

- Архипов А.П. Страховое дело: учебник / А.П.Архипов. - Москва: КНОРУС, 2017. - 252 с.

- Ахвледиани Ю.Т. Рынок страховых услуг: современные тенденции и перспективы развития: монография. - Москва: Русайнс, 2017. - 234 с.

- Бахматов С.А. История развития страхования: учебное пособие / С. А. Бахматов, Э. А. Беженцева; Министерство высшего образования и науки Российской Федерации, Байкальский государственный университет. - Иркутск: Издательство БГУ, 2018. - 134 с.

- Бахматов С.А. Страхование [Текст]: учебное пособие / С.А. Бахматов; Министерство науки и высшего образования Российской Федерации, Байкальский государственный университет. - Иркутск: Издательство БГУ, 2018. - 188 с.

- Галаганов В.П. Страховое дело: учебник для студентов среднего профессионального образования, обучающихся по специальности "Право и организация социального обеспечения" / В. П. Галаганов. - 9-е изд., стер. - Москва: Академия, 2017. - 379 с.

- Иванов С.С. Решение задач имущественного и личного страхования в условиях воздействия группы рисковых факторов / С. С. Иванов, С. Д. Голубев. - Москва: Анкил, 2018. - 460 с.

- Косаренко Н.Н. Государство и страхование. Проблемы государственно-правового регулирования страхования в Российской Федерации: монография / Н. Н Косаренко. - Издание 2-е, переработанное и дополненное. - Москва: РУСАЙНС, 2017. - 162 c.

- Курлат П.А. Страхование для граждан: ОСАГО, КАСКО, ипотека [Текст] / П. А. Курлат, В. В. Пономаренко, А. В. Румянцева. - Москва: ФГБУ "Ред."Российской газ.", 2018. - 143 с.

- Мгерян М.А. Создание национальной системы страховой защиты домашних хозяйств в Российской Федерации: монография / Мгерян Мано Агвановна. - Курск: Университетская книга, 2017. - 117 с.

- Русакова О.И. Международный страховой рынок и перестрахование: учебное пособие / О. И. Русакова, Н. В. Кузнецова; Министерство образования и науки Российской Федерации, Байкальский государственный университет. - Иркутск: Изд-во БГУ, 2017. - 122 с.

- Сокол П.В. Обязательное страхование гражданской ответственности: учебное пособие / П. В. Сокол; Федеральное государственное автономное образовательное учреждение высшего образования «Самарский национальный исследовательский университет имени академика С. П.Королева» (Самарский университет). - Самара: Издательство Самарского университета, 2019. - 133 с.

- Степанова М.Н. Страховое дело: практикум / М. Н. Степанова; Министерство науки и высшего образования Российской Федерации, Байкальский государственный университет. - Иркутск: Издательство БГУ, 2018. - 101 с.

- Страхование и его роль в рыночной экономике [Текст] : учебно-методическое пособие / Министерство здравоохранения Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего образования "Российский национальный исследовательский медицинский университет им. Н. И. Пирогова" Министерства здравоохранения Российской Федерации (ФГБОУ ВО РНИМУ им. Н. И. Пирогова Минздрава России); [составители: Г.С. Ковтюх и др.]. - Москва: МАКС Пресс, 2018. - 30 с.

- Страхование: учебник / [Разумовская Е. А., Мородумов Р. Н., Поротников П. А., Фоменко В. В.]; Федеральное государственное казенное образовательное учреждение высшего образования "Уральский юридический институт Министерства внутренних дел Российской Федерации", Кафедра социально-экономических дисциплин. - Екатеринбург: Уральский юридический ин-т МВД России, 2019-. Ч. 1. - 2019. - 159 с.

- Турков А.М. Организация продаж страховых продуктов: учебник для использования в образовательном процессе образовательных организаций, реализующих программы среднего профессионального образования по специальности "Страховое дело" (профиль "Экономика и управление") / А. М. Турков, И. О. Рыжова. - Москва: Академия, 2017. - 255 с.

- Экономика: учебное пособие для студентов, обучающихся по программе среднего образования / [Р. А. Галиахметов, Ю. Г. Одегов, Е. А, Полищук и др.; под бщ. ред. Р. А. Галиахметова, Ю. Г. Одегова]; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего образования "Ижевский государственный технический университет имени М. Т. Калашникова". - Ижевск: Изд-во ИжГТУ им. М. Т. Калашникова, 2017. - 407 с.

- Классификация правовых норм (Общая характеристика юридической нормы)

- ПОНЯТИЕ И УСЛОВИЯ НАЗНАЧЕНИЯ ПОСОБИЯ ПО БЕЗРАБОТИЦЕ

- Взаимоотношения подростка с родителями

- исследование основных функций менеджмента.

- Защита прав граждан в области социального обеспечения (Теоретико-правовые основы социальной защиты граждан в России)

- ФИНАНСЫ В МАКРОЭКОНОМИЧЕСКОЙ СИСТЕМЕ (Этапы эволюции финансов в процессе развития товарно-денежных отношений. Сравнительная характеристика финансов и денег)

- Сходство и отличие требований права и морали (Понятие и разграничение понятий морали и права).

- Человеческий фактор в управлении организацией (Анализ роли человеческого фактора в управлении в ООО «Позитив»)

- Теории происхождения права (Сословное или корпоративное право)

- Выбор стиля руководства в организации.(Личные факторы в управлении персоналом.)

- Основные функции в системе менеджмента (Основы менеджмента в своей деятельности, на примере компании ООО «Макдоналдс»)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Результаты экспериментального исследования по изучению трудовой мотивации и адаптационного потенциала сотрудников организации ООО «РостовОргСинтез»)