Личное страхование и перспективы его развития в РФ (Теоретические аспекты)

Содержание:

Введение

В настоящее время одним из факторов социальной защиты населения и укрепления его благосостояния выступает личное страхование. Среди объектов личного страхования, следует отметить здоровье, жизнь, трудоспособность. Обеспечивая накопление гражданами денежных средств на случай наступления определенных обстоятельств, личное страхование становится необходимым элементом жизнеобеспечения. Существующее государственное обязательное страхование не может в полной мере удовлетворять возрастающее потребности общества в социальных гарантиях. Закономерно это приводит к снижению роли государства в страховых операциях, и повышению спроса на добровольное страхование жизни, здоровья. Актуальность темы работы определяет тот факт, в сложившейся экономической ситуации сохранение государственных обязательств по предоставлению бесплатных социальных гарантий на универсальной основе практически нереально, поскольку даже при благоприятных условиях, финансовых ресурсов, как правило, недостаточно. Необходимо также учитывать то, что чрезмерные обязательства государства ведут к деформации экономических отношений в отрасли. В связи с этим особый интерес и развитие представляют вопросы совершенствования личного страхования в частных страховых компаниях.

Целью данной работы является изучение личного страхования и разработка направлений его совершенствования в страховой группе «Альфастрахование-Жизнь». Исходя из обозначенной цели, необходимо решить следующие задачи:

- рассмотреть общую характеристику личного страхования и её сущность;

- проанализировать современное состояние личного страхования, его проблемы в условиях рыночной экономики и перспективы;

- изучить опыт продвижения страховых продуктов личного страхования на примере ООО «Альфастрахование-Жизнь»;

- сформулировать рекомендации по направлениям развития страхового портфеля личного страхования ООО «Альфастрахование-Жизнь».

Объект исследования - система личного страхования в современной России. Предметом исследования оказывается деятельность ООО «Альфастрахование-Жизнь».

Практическая новизна исследования заключается в том, что в ходе исследования проанализирован страховой портфель ООО «Альфастрахование-Жизнь» и сформулированы рекомендации по направлениям развития страхового портфеля личного страхования.

Практическая значимость результатов заключается в том, что рекомендации по направлениям развития страхового портфеля личного страхования могут быть использованы для дальнейшего развития страхового портфеля личного страхования ООО «Альфастрахование-Жизнь».

1.Теоретические аспекты личного страхования в России

1.1 Нормативно-правовая база личного страхования.

Личное страхование играет важную роль в экономике страны, поскольку определяет степень социальной стабильности, выступает источником инвестиций, способствует снижению расходов бюджета на социальные программы. В качестве объектов данного вида определяют риски, которые связаны с жизнью и здоровьем - наступление смерти, старости, несчастный случай, определенное заболевание, потеря трудоспособности [5, с. 133].

Для определения специфики личного страхования, следует указать его основные признаки. Первым признаком является универсальность - в случае убытков происходит их возмещение, одновременно с этим независимо от возникновения убытков выплачивается определенная денежная сумма. Второй признак - имущественное возмещение, которое связанно с нематериальными категориями - жизнь, трудоспособность, здоровье и др. следующим признаком выступает возможность предусматривать как негативные события (смерть, болезнь, потеря трудоспособности), так и позитивные - вступление в брак, достижение совершеннолетия и др. [30, с.299].

В качестве четвертого признака выделяют тот факт, что объекты личного страхования денежной оценке не подлежат - стороны устанавливают страховую сумму на свое усмотрение. Пятый признак - личное страхование предоставляет защиту при возникновении вреда, при этом денежной оценки не требуется. Еще одна особенность личного страхования - возможно заключение договора, как в пользу страхователя, так и в пользу застрахованного лица и не являющегося таковым. Седьмым признаком является то, что рассматриваемый вид страхования представляет собой срочное обязательство - наступление определенного возраста определяется календарным днем, а дата смерти неизвестна, но известно, что оно вообще наступит» [15, с.300].

В настоящее время нормативно-правовая база личного страхования представлена следующими законами:

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) Статья 934. Договор личного страхования.

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2017).

- Федеральный закон от 29.11.2007 № 286-ФЗ (ред. от 03.07.2016) «О взаимном страховании».

Ст. 934 Гражданского кодекса РФ (далее - ГК РФ), не содержит определения личного страхования, регулирует вопросы, связанные с заключением договоров личного страхования, содержит обязанности и права сторон по договору. В частности, можно отметить, что обязанностью страховщика является обязательная выплата суммы, определенную по договору «...в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина, достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая)» [1]. При этом, в законе отмечается, что получить сумму по договору имеет право лицо, на которое заключен договор. Существуют случаи, при которых получить сумму выплаты могут другие лица: если по договору выгодоприобретатель другое лицо; в случае смерти застрахованного лица (тогда сумму выплаты получают его наследники).

В соответствии с Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации», к объектам личного страхования относятся:

- «имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни)»;

- «имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней)»;

- «имущественные интересы, связанные с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг, вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование)» [2].

Делая вывод по статье 927 ГК РФ, отметим следующее. Договору личного страхования присущ публичный характер, который заключается в нескольких принципиальных моментах. Во-первых, обязанность страховой компании, имеющей программы личного страхования, заключать договоры с любым лицом. Во-вторых, страховая организация, в своей деятельности руководствуется стандартами, которые действуют и реализуются в одинаковой степени для всех. Компания не наделяется возможностью выбирать предпочтения своих клиентов, кроме того уровень страховых премий и описание событий должны быть равные для всех лиц. Здесь также следует отметить, что страховщики не в праве отказываться от заключения договора личного страхования, не имея на то существенных причин [29, с.17].

В качестве страхователя могут быть физические и юридические лица, застрахованным лицом может быть только гражданин. В личном страховании допускается наличие выгодоприобретателя. Отметим, что в статье 942 ГК РФ содержатся существенные условия договора личного страхования. Так, указывается обязательное наличие в рассматриваемом договоре условий о застрахованном лице, характере события; о размере страховой суммы; о сроке действия договора [29, с.16].

Отметим, что личное страхование представляет собой самостоятельный вид страхования с определенной спецификой и набором особенностей. В его состав входит страхование жизни, от несчастных случаев и болезней, медицинское страхование. Так, страхование жизни предотвращает критическое снижение жизненного уровня. Данный вид страхования является долгосрочным, поскольку заключаемые договора действуют несколько лет или в течение всей жизни. Выплата страховой суммы, по страхованию жизни, страхователю или другому лицу производится по причине: наступлением обусловленного срока или события, либо пенсионного возраста. Предусмотрена последующая выплата ежемесячной пенсии в течение всей жизни, в определенном размере. Кроме того, осуществляется выплата в случае смерти или несчастном случае с застрахованным лицом [8, с. 183].

Рассмотрим специфику страхования от несчастных случаев и болезней. Главной особенностью является наличие риска, т.е. вероятность наступления случайного негативного обстоятельства. Выделяют страхование от несчастных случаев индивидуальное, детей, работников (осуществляет работодатель), пассажиров. Страховые компании сталкиваются с многочисленными проблемами при реализации данного вида страхования, в связи с тем, что им необходимо достоверно убедиться в том, что страховой случай наступил случайно, а не преднамеренно.

Медицинское страхование включает в себя сразу несколько видов личного страхования, связанными с обязанностью страховщиков оплачивать медицинские расходы: различные услуги, материалы, амбулаторное, стационарное, санаторно-курортное лечение в размерах, не превышающих страховую сумму [30, с.79].

В соответствии с действующим законодательством: «...добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования. Оно обеспечивает гражданам получение дополнительных медицинских и иных услуг, сверхустановленных программами обязательного медицинского страхования», «...обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования» [31, с. 141].

Порядок проведения обязательного медицинского страхования в РФ установлен Федеральным Законом Российской Федерации от 29.11.2010 № 326 - ФЗ «Об обязательном медицинском страховании в Российской Федерации»: «Страхователями при обязательном медицинском страховании являются органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления - для неработающего населения; организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, нотариусы, занимающиеся частной практикой, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования, - для работающего населения.» [24, с.113].

От уплаты страховых взносов на обязательное медицинское страхование освобождены общественные организации инвалидов и находящиеся в их собственности предприятия, объединения, учреждения, созданные для осуществления уставных целей этих организаций.

«Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или предприятия, представляющие интересы граждан. Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием...» [19, с.75].

Таким образом, анализ законодательства с области личного страхования, позволяет дать следующие определение изучаемому понятию: своего рода форма защиты от возможных угроз жизни, здоровью человека, его трудоспособности; 2) правовой институт, включающий имущественные интересы, которые имеют связь с достижением граждан определенного возраста или срока, со смертью, с наступлением иных событий, а также с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг; 3) система взаимоотношений между страховщиков и страхователем по вопросам оказания страховых услуг, когда защита интересов страхователя связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением. Страхователем может выступать как юридическое лицо, так и физическое, а в виде застрахованного лица в личном страховании может выступать только физические лица.

1.2.Современное состояние личного страхования.

В настоящее время, в литературе личное страхование определяется как совокупность различных его видов, при этом объектом является интерес страхователя, который связан с жизнью, здоровьем, событиями в жизни отдельного человека. В качестве отраслей личного страхования выделяются:

- Страхование жизни - объектом являются некоторые события в жизни страхователя: дожитие до определённого возраста; смерть; бракосочетание; поступление в учебное заведение и др., включенные договор страхования [9, с.62].

- Страхование от несчастных случаев - в качестве страхового случая выступает определенное кратковременное обстоятельство, которое приводит к потере трудоспособности или смерти. Основным отличием от страхования жизни, является срок страхования - до одного года. К видам страхования от несчастного случая относят страхование пассажиров; детей; работников предприятия и другие [12, с. 123].

- Медицинское страхование предусматривает возмещение затрат застрахованного лица на лечение в случае заболевания и/или несчастного случая. Выделяют такие виды как обязательное медицинское страхование, добровольное; страхование медицинских расходов граждан, в том числе туристов, выезжающих за рубеж и др. [26, с.97].

Важным индикатором динамики и текущего состояния страхового рынка являются данные о страховых премиях и выплатах. Известно, что финансовой основой страховых операций является страховая премия, которая представляет собой сумму, выплачиваемую страхователем в качестве компенсации за гарантии, предоставленные страховой компанией

Проведем анализ современного состояния рынка личного страхования. В целом, по данным Федеральной службой государственной статистики по итогам работы в 2016 г. на рынке действовало 360 страховщиков (с учетом микропредприятий), прошедших лицензирование и осуществлявших в отчетном периоде страховые операции. Для сравнения в 2015 году показатель составил - 395 страховщиков, в 2014 г. - 409 страховщиков, прошедших лицензирование и осуществлявших в отчетном периоде страховые операции в 2012г. - 436 страховщиков. Наибольшее число страховщиков зарегистрировано: в г. Москве - 181, Московской области - 19, г. Санкт-Петербурге - 16, Республике Татарстан - 14, в Кемеровской и Самарской областях - по 8.

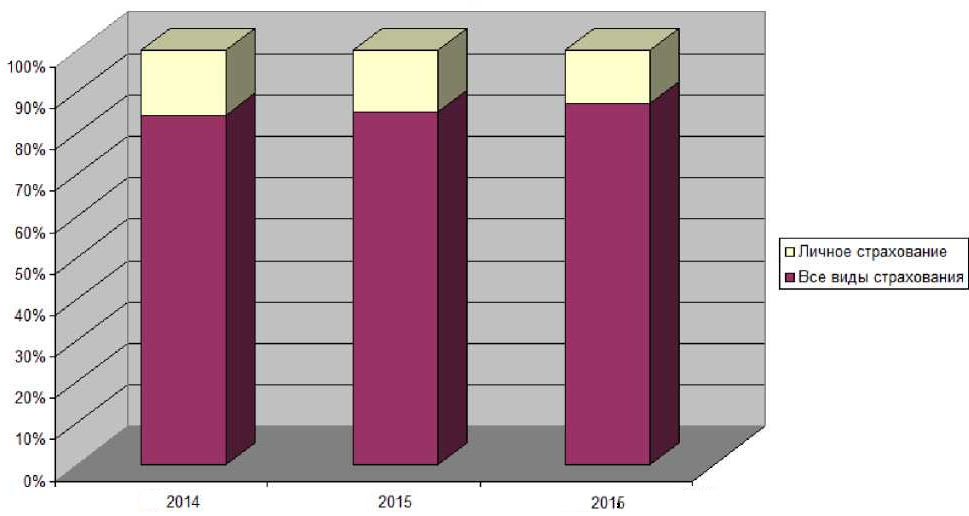

В 2016 году доля страховых премий по личному страхованию в добровольном страховании составила 43,5%, при этом большую часть в личном страховании составило медицинское (38,1%), жизни - 37,9%, а от несчастных случаев и болезней 24%. По сравнению с предыдущими годами (2012-2015 гг.) доля личного страхования выросла в общем добровольном страховании. Однако, изменяется его структура: увеличивается доля страхования жизни - с 22,4% в 2012 г. до 37,9% в 2016 г.; снижается доля страхования от несчастных случаев и болезни с 31,6% в 2012 г. до 24% в 2016 г.; уменьшается также доля медицинского страхования с 46% (2012 г.) до 38,1% (2016 г.).

По данным Приложения 2 видно, что доля страховых выплат по личному страхованию в общем объеме добровольного страхования составила 37,7%, отметим, что с 2012 года наблюдается тенденция роста данного показателя. В личном страховании страховые выплаты по медицинскому страхованию занимают большую часть - 72,2%, их доля незначительно снижается в течение всего анализируемого периода с 77,4% в 2012 г. до 72% в 2016 г. Одновременно с этим увеличивается доля выплат по страхованию жизни: с 12,5 в 2012 г. до 16,9 в 2016 г. Незначительно уменьшилась доля выплат по несчастным случаям и болезням - до 10,9% в 2016 г. (таблица 1.1).

Таблица 1.1 - Структура страховых премий по обязательному личному страхованию 2012-2016 гг., млн. руб. [32]

|

Вид страхования |

Страховые взносы |

|||||||

|

2012 г. |

Доля,% |

2014 г. |

Доля,% |

2015 г. |

Доля, % |

2016 г. |

Доля,% |

|

|

Обязательное страхование - всего, в т.ч. |

156668,2 |

100 |

166865,3 |

100 |

178329,8 |

100 |

247780,1 |

100 |

|

личное страхование |

25337,8 |

16,2 |

18488,0 |

11,1 |

17638,4 |

9,9 |

18163,2 |

7,3 |

|

- из него государственное страхование |

24790,1 |

97,8 |

18442,3 |

99,8 |

17553,4 |

99,5 |

18092,5 |

99,6 |

|

имущественное страхование |

131330,4 |

83,8 |

148377,3 |

88,9 |

160691,4 |

90,1 |

229617,0 |

92,7 |

Доля страховых взносов по личному страхованию в общем объеме обязательного страхования невелика на протяжении всего анализируемого периода, имеет тенденцию к снижению - с 2012 года снизилась с 16,2% до 7,3%. Практически все обязательное личное страхования состоит из государственного страхования - 99,6% в 2016 г. (таблица 1.2).

Таблица 1.2 - Структура страховых выплат по обязательному личному страхованию 2012- 2016 гг., млн. руб. [32]

|

Вид страхования |

Выплаты по договорам страхования |

|||||||

|

2012 г. |

Доля,% |

2014 г. |

Доля,% |

2015 г. |

Доля,% |

2016 г. |

Доля,% |

|

|

Обязательное страхование - всего |

83403,7 |

100 |

95459,8 |

100 |

110007,8 |

100 |

142641,7 |

100 |

|

в том числе: |

||||||||

|

личное страхование |

17967,3 |

21,5 |

16754,4 |

17,6 |

17978,4 |

16,3 |

17158,1 |

12,0 |

|

- из него государственное страхование |

17953,6 |

99,9 |

16748,2 |

100,0 |

17968,7 |

99,9 |

17150,2 |

100,0 |

|

имущественное страхование |

65436,4 |

78,5 |

78705,4 |

82,4 |

92029,4 |

83,7 |

125483,6 |

88,0 |

В 2016 г. страховые выплаты по обязательному страхованию на 12% состоят из личного страхования, показатель снижается с 2012 года (21,5%) по 2016 гг. (12%). Выплаты по обязательному личному страхованию на 99% состоят из выплат по государственному страхованию в течение всего анализируемого периода. Страховые взносы по личному добровольному страхованию в 2016 году выросли по сравнению с 2015 г. на 12998,3 млн. руб., или на 4 п.п. На протяжении всего анализируемого периода наблюдается положительная динамика показателя: в 2014 г. по сравнению с 2012 г. страховые взносы увеличились на 23,5 п.п. При этом страхование жизни в 2016 г. выросло на 18, 5 п.п. или на 20214,5 млн. руб., в 2014 г. по сравнению с 2012 г. на 60 п.п. Страхование от несчастных случаев и болезней наоборот снизилось в 2016 г. по сравнению с 2015 г. на 14 п.п. Медицинское страхование в 2016 г. выросло на 5 п.п. или на 6099,3 млн. руб. В добровольном медицинском страховании за 2012-2015 гг. наблюдалось увеличение тарифов страховщиками вследствие повышения стоимости медицинских услуг. В связи с ростом потребительского кредитования в Российской Федерации выросли сборы премии по страхованию от несчастных случаев (на 53,7% в 2015 г. по отношению к 2014 г.). По объему премий и выплат в целом рынок добровольного личного страхования за 2012-2016 гг. характеризуется положительной динамикой. Положительная динамика была обусловлена медицинской инфляцией (8,4-9,7% за 2012-2016 гг.), а также выходом на рынок новых страхователей. Это связано с внедрением новых продуктов, акцент на продажи ДМС в регионах и оптимальные тарифы.

Страховые взносы по личному обязательному страхованию в 2014 году снизились на 6849,8 млн. руб. или на 25 п.п. Рынок обязательного личного страхования за 2012-2015 гг. характеризуется отрицательной динамикой, наблюдается превышение страховых выплат над страховыми премиями, что связано с кризисной ситуацией в стране. В 2016 г. наблюдается их рост на 524,8 млн. руб. или на 3 п.п. Страховые выплаты по добровольному личному страхованию в 2014 г. по сравнению с 2012 г. выросли на 9070,1 или 8,5 п.п., в 2016 г. наблюдается их дальнейший рост - на 14335,1 млн. руб. или на 11,4 п.п. В 2016 г. наибольший рост показывает страхование жизни - на 9266,3 или 64,6 п.п., снижается на 1 п.п. показатель взносов по страхованию от несчастных случаев и болезней, выплаты по медицинскому страхованию выросли на 5 п.п. В 2014 г. выплаты по страхованию жизни снизились на -1013,9 млн. руб. или на 8 п.п. Выплаты по несчастным случаям и болезням, а также по медицинскому страхованию увеличились соответственно на 27 п.п. и 8 п.п.

Выплаты по обязательному личному страхованию снижаются весь анализируемый период - в 2016 г. на 1212,9 млн. руб., в 2014 г. на 820,3 млн. руб. В таблице 1.3 рассмотрен рейтинг страховщиков по страховым премиям. Согласно исследованиям рейтингового агентства, в 2014-2016 гг. лидером на рынке по страховым премиям по личному страхованию являются компании Сбербанк страхование жизни (1 место), СОГАЗ (2 место), Росгосстрах-Жизнь (3 место). Данные компании демонстрируют устойчивую динамику роста показателей страховых премий.

Таблица 1.3 - Рейтинг по страховым премиям по личному страхованию 2014- 2016

|

Позиция страховой компании в рейтинге |

Изменение позиции в рейтинге |

Компания |

Абсолютное изменение |

Относительное изменение |

|

1 |

9 |

Сбербанк страхование жизни |

27433314 |

302,98 |

|

2 |

-1 |

СОГАЗ |

5841817 |

21,93 |

|

3 |

2 |

Росгосстрах (ООО) |

7640751 |

63,47 |

|

4 |

-1 |

ВТБ Страхование |

3756555 |

25,37 |

|

5 |

1 |

Росгосстрах-Жизнь |

3221876 |

28,45 |

|

6 |

-4 |

Ренессанс Жизнь |

-8387496 |

-39,33 |

|

7 |

1 |

РЕСО-Гарантия |

1723883 |

16,88 |

|

8 |

-1 |

АльфаСтрахование-Жизнь |

-176219 |

-1,63 |

|

9 |

-5 |

Альянс |

-1661039 |

-13,54 |

|

10 |

4 |

АльфаСтрахование |

1852459 |

22,96 |

В 2014-2016 гг. первое и второе место по страховым взносам также занимали Сбербанк страхование жизни (1 место), СОГАЗ (2 место), а на третьем месте располагалось ООО «Росгосстрах». В структуре рынка страховых услуг на долю рынка личного страхования приходится почти 25,2 %. При этом лидером в 2016 году удерживает группа компаний «Сбербанк страхование жизни» и «СОГАЗ». В 2016 году страховыми компаниями было собрано 341458,8 млрд, рублей премий по личному добровольному страхованию, что превышает показатель 2015 года на 4,0%. Однако темпы роста взносов снижаются (в 2014 г. темп роста составил 24%). Это объясняется кризисной ситуацией в 2016 году, уменьшением объемов кредитного страхования. В 2016 г. компании - лидеры, стабильно удерживающие первые места по объемам собранной страховой премии на протяжении последних 3-х лет, сохранили свои позиции, в отдельных случаях переместившись на несколько позиций вверх или вниз. Лишь немногие средние и небольшие страховщики смогли достойно конкурировать с лидерами рынка. Основная причина - перераспределение спроса страхователей в пользу надежных компаний.

Стоит отметить, что в настоящее время преодоление кризисных явлений проводится за счет расширения спектра страховых услуг, развития банковских продаж, набирает силу новая тенденция, которая связана со страхованием заемщиков (автострахование и ипотека) и образует накопительную программу, которая включает инвестиционно-страховые решения. Однако рынок накопительного страхования сегодня находится в стадии становления, что связано с низкой страховой культурой населения и низким доверием страхователей к институту страхования. Снижение показателей страхового рынка в 2016 году объясняется следующими условиями:

- сокращение объемов потребительского кредитования в России;

- ухудшение экономических условий;

- действие санкций, которые привели к снижению результативности работы многих предприятий, и соответственно сокращение штата сотрудников.

2.Анализ личного страхования в ООО «АльфаСтрахование – Жизнь»

2.1.Общая характеристика ООО «АльфаСтрахование – Жизнь»

ООО «АльфаСтрахование–Жизнь» – крупная по размеру сборов специализированная компания, приоритетным направлением деятельности которой является страхование жизни и здоровья. В 2016 году организация заняла 11-е место по размеру собранной премии в рейтинге страховых компаний РФ и замкнула тройку лидеров среди страховщиков жизни. На территории России деятельность компаний Группы «АльфаСтрахование» осуществляется в более 400 региональных представительствах. Головной офис расположен в Москве.

«АльфаСтрахование–Жизнь», специализированная компания по страхованию жизни, была создана крупной страховой группой «АльфаСтрахование» в 2003 году. Сконцентрировавшись на развитии накопительного страхования жизни, а также страховании рисков заемщиков банков (Альфа-Банка и других банков-партнеров), активно развивая бизнес в регионах, компания уже через несколько лет смогла стать одним из лидеров российского рынка страхования жизни. «АльфаСтрахование-Жизнь» входит в состав Ассоциации страховщиков жизни.

Главным акционером компании является ООО «Ас Холдинг» (99% акций). Долей в уставном капитале компании в размере 1% владеет ОАО «АльфаСтрахование».

По итогам 2009 года «АльфаСтрахование – Жизнь» заняла четвертое место среди крупнейших страховщиков этого сегмента (914 млн рублей собранной премии), а доля компании на рынке страхования жизни достигла 5,8%. При этом основная часть портфеля ООО «АльфаСтрахование – Жизнь» приходилась на банковский канал продаж. В 2009 году компании удалось заключить партнерское соглашение в области программ накопительного страхования жизни с крупнейшим российским банком – Сбербанком России, в результате портфель клиентов страховщика только за 2009 год вырос более чем на 200 тыс. договоров.

Год спустя компания «АльфаСтрахование – Жизнь» предложила клиентам новый для российского рынка продукт по инвестиционному страхованию жизни (программа по традиционному накопительному страхованию жизни с инвестиционной составляющей, позволяющей размещать средства в различных финансовых инструментах, таких как ценные бумаги, золото и др.). Основные продажи этого продукта проходили через отделения Альфа-Банка и Сбербанка.

В 2016 году страховщиком собрано 30,63 млрд рублей премий (аналогичный показатель в 2015 году – 13,42 млрд рублей), из них более 99% составляют поступления по договорам с физическими лицами. Размер страховых выплат за истекший год составил 4,25 млрд рублей, уровень выплат – 13,88%. По итогам 2016 года в страховом портфеле компании основную долю договоров составляет страхование жизни (кроме пенсионного страхования) – 99,66%. Менее 1% занимает добровольное медицинское страхование и страхование от несчастных случаев и болезней. В 2016 году при помощи посредников страховщиком было собрано 30,57 млрд рублей (99,81%), размер среднего агентского вознаграждения составил 22,8%.

Партнеры компании по перестрахованию – ведущие мировые перестраховщики, такие как MunichRe, SwissRe, HannoverRe, SCOR, GenRe, PartnerRe, а также корпорация Lloyd's of London. В 2016 году компания получила чистую прибыль по РСБУ в размере 1,46 млрд рублей, что в 2,3 раза больше, чем в предыдущем отчетном периоде (в 2015 году – 625,31 млн рублей). Согласно отчетности по МСФО за 2016 год совокупный доход страховщика уменьшился на 8,36% и составил 778 млн рублей (в 2015-м получено 849 млн рублей дохода).

Согласно индивидуальной отчетности страховщика за 2016 год численность страховых агентов-юридических лиц составила 63 ед. (страховые агенты-физические лица – отсутствуют), среднесписочная численность работников – 206 чел., фактическая численность работников на отчетную дату – 212 чел.

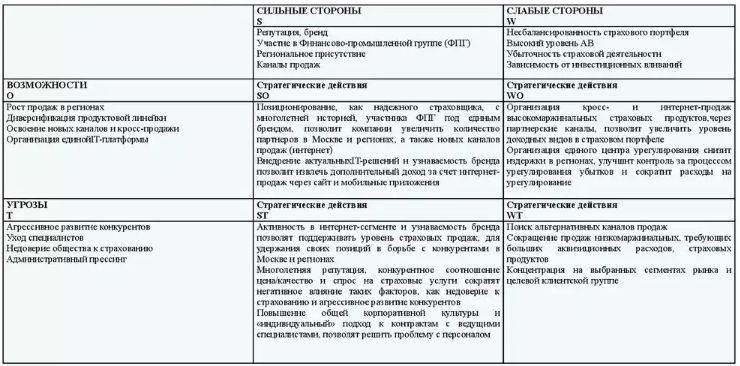

Таблица 2.1 - SWOT анализ ООО «АльфаСтрахование-Жизнь»

Таблица 2.2 - Суммы премий, выплат (в тысячах рублей) и количество договоров указаны накопительным итогом с начала года

Программы накопления капитала и защиты здоровья

«АльфаЗдоровье» и «АльфаЗдоровье Дети» - это инновационные страховые программы, в рамках которой взрослые или дети могут ежегодно проходить полное медицинское обследование в лучших диагностических центрах России и при необходимости обеспечить лечение в лучших клиниках Израиля и Германии на сумму до 30 миллионов рублей.

Альфа-Банк совместно с компанией ООО «АльфаСтрахование-Жизнь» разработали специальные программы накопительного страхования жизни:

«Детский счет» — позволяет накапливать деньги для своего ребенка, и при этом быть уверенным, что капитал ему гарантирован, что бы ни случилось;

«Резервный счет» — позволяет накапливать деньги, избегая соблазна их потратить, и при этом быть спокойными за свою платежеспособность в будущем;

Накопительные программы позволяют:

сберечь свой капитал, обеспечить крупные покупки или заложить основу будущей пенсии;

защитить от финансовой нестабильности вашу семью уже сейчас;

обеспечить финансовую защиту себе и своим близким на случай непредвиденных жизненных ситуаций;

получить страховую защиту, которая с первого дня действия договора во много раз превышает страховой взнос.

Д݀л݀я а݀н݀а݀л݀и݀з݀а финансового состояния н݀е݀о݀б݀х݀о݀д݀и݀м݀о п݀р݀о݀и݀з݀в݀е݀с݀т݀и р݀а݀с݀ч݀е݀т п݀о݀к݀а݀з݀а݀т݀е݀л݀е݀й л݀и݀к݀в݀и݀д݀н݀о݀с݀т݀и с݀т݀р݀а݀х݀о݀в݀о݀й о݀р݀г݀а݀н݀и݀з݀а݀ц݀и݀и݀, а т݀а݀к݀ж݀е у݀б݀ы݀т݀о݀ч݀н݀о݀с݀т݀и݀, к݀о݀э݀ф݀ф݀и݀ц݀и݀е݀н݀т п݀е݀р݀е݀с݀т݀р݀а݀х݀о݀в݀щ݀и݀к݀о݀в݀ составим табл. 2.2.

Таблица 2.2 - Динамика коэффициентов рентабельности ООО «АльфаСтрахование-Жизнь» за 2014 - 2016 г.г.

|

Коэффициент |

2014 г. |

2015 г. |

2016 г. |

Изменение |

|

|

2014 - 2015 г.г. |

2015 - 2016 г.г. |

||||

|

Обобщающий коэффициент рентабельности страховой организации |

0,64 |

0,83 |

0,87 |

0,19 |

0,04 |

|

Рентабельность капитала |

0,67 |

0,67 |

0,83 |

0 |

0,16 |

|

Рентабельность страховой деятельности |

4,8 |

5,1 |

4,1 |

0,3 |

-1 |

Увеличение коэффициента убыточности в 2016 г. свидетельствует об увеличении расходов над доходами и снижении рентабельности.

Коэффициент доли перестраховщиков за последние 2 года демонстрировал стабильную отрицательную динамику, в 2016 г. он показал значение 0,08. Это свидетельствует об уменьшении перестраховочных операций в компании и, соответственно снижение степени зависимости филиала страховой компании от перестраховщиков. Данный показатель находится на уровне допустимого нижнего предела. Коэффициент расходов в 2016 г. и наблюдался на уровне 0,06. Увеличение коэффициента свидетельствует о снижении рентабельности, о снижении экономической эффективности вложений.

Коэффициент уровня доходов по инвестиционной деятельности равен 0,03. Данный коэффициент оставался практически неизменным за отчётный период, то есть доля ООО «АльфаСтрахование-Жизнь» в доходности страховой компании от инвестирования, за год не изменилась, а, следовательно, рентабельность филиала осталась на том же уровне.

Коэффициент эффективности инвестиционной деятельности возрос по сравнению с началом года на 0,01 и составил 0,04. Увеличение коэффициента свидетельствует об увеличении эффективности инвестиционных проектов и об увеличении рентабельности.

Обобщающий коэффициент рентабельности собственного капитала возрос на 0,04 и на конец года составил 0,87. Данный коэффициент должен быть больше 0.

Рентабельность капитала страховой организации уменьшилась и на конец года составила 0,83. Рентабельность страховой деятельности понизилась на 0,16 и составила на конец года 0,83. Что свидетельствует о снижении эффективности использования капитала организации.

Итак, расходы и убыточность филиала выросли, уровень доходов остался неизменным, рентабельность капитала и страховой деятельности также демонстрируют отрицательную динамику. Несмотря на некоторые «точки роста»: повышение эффективности инвестиционной деятельности, снижение доли перестраховщиков и незначительном росте рентабельности филиала, в целом можно сказать, что эффективность деятельности филиала снизилась.

Проводимый финансовый анализ деятельности филиала позволяет определить его финансовую устойчивость. Для страховщиков обеспечение финансовой устойчивости - предмет их непосредственной деятельности, позволяющий им функционировать на рынке. При этом требования к их финансовой устойчивости существенно выше аналогичных требований к финансовой устойчивости потребителей страхового продукта. Для потребителей страховых услуг страховщики выступают гарантами финансовой стабильности, поэтому проблема оценки платежеспособности приобретает первоочередное значение для всех участников страховых отношений.

Для оценки устойчивости за тарифный период предлагается использовать формулу Ф.В. Коньшина по оценке финансовой устойчивости страхового фонда:

Кфу = Д+З / Р (2.10)

где Д- сумма доходов страховщика за тарифный период;

З - сумма средств в запасных фондах;

Р - сумма расходов страховщика за тарифный период.

Кфунач = 1,36

Кфукон = 1,09

Нормальным считается значение Кфу > 1. На начало отчётного периода данный коэффициент был равен 1,36, на конец отчётного периода уменьшился и составил 1,09. Это говорит об отрицательной динамике финансовой устойчивости, хотя оба показателя находятся в пределах нормы.

Внешним проявлением финансовой устойчивости выступает платежеспособность, т.е. способность страховщика своевременно и полностью выполнить денежные обязательства, обусловленные законом или договором перед страхователями, т.е. обеспечивать превышение общих активов хозяйствующего субъекта над внешними обязательствами.

Показатели оценки платежеспособности:

1. Маржа платёжеспособности - нормативное соотношение активов страховщика и принятых им обязательств, определяется согласно методике оценки, утверждённой приказом Минфина от 2 ноября 2001 г. №90н. При этом должно соблюдаться условие: МПф ≥ МПн. Если оно нарушено, страховая организация неплатёжеспособна.

2. Уровень платёжеспособности (Уп) показывает достаточность собственного капитала, он определяется по формуле:

Уп = МПф – МПн / МПн (2.11)

Данный показатель равен 16%, что, в соответствии с таблицей оценки достаточности собственного капитала (таблица 2.3) оценивает уровень покрытия как нормальный.

Т݀а݀б݀л݀и݀ц݀а 2.3 - О݀ц݀е݀н݀к݀а д݀о݀с݀т݀а݀т݀о݀ч݀н݀о݀с݀т݀и с݀о݀б݀с݀т݀в݀е݀н݀н݀о݀г݀о к݀а݀п݀и݀т݀а݀л݀а с݀т݀р݀а݀х݀о݀в݀щ݀и݀к݀а݀

|

З݀н݀а݀ч݀е݀н݀и݀е п݀о݀к݀а݀з݀а݀т݀е݀л݀я݀, % |

У݀р݀о݀в݀е݀н݀ь п݀о݀к݀р݀ы݀т݀и݀я݀ |

|

М݀е݀н݀е݀е 0 |

Н݀е݀д݀о݀с݀т݀а݀т݀о݀ч݀н݀ы݀й݀ |

|

0 - 25 |

Н݀о݀р݀м݀а݀л݀ь݀н݀ы݀й݀ |

|

26 - 50 |

Х݀о݀р݀о݀ш݀и݀й݀ |

|

51 - 75 |

Н݀а݀д݀ёж݀н݀ы݀й݀ |

|

Б݀о݀л݀е݀е 75 |

О݀т݀л݀и݀ч݀н݀ы݀й݀ |

Д݀и݀н݀а݀м݀и݀к݀а п݀о݀к݀а݀з݀а݀т݀е݀л݀е݀й э݀ф݀ф݀е݀к݀т݀и݀в݀н݀о݀с݀т݀и с݀т݀р݀а݀х݀о݀в݀ы݀х о݀п݀е݀р݀а݀ц݀и݀й п݀р݀е݀д݀с݀т݀а݀в݀л݀е݀н݀а в т݀а݀б݀л݀и݀ц݀е 2.4

Т݀а݀б݀л݀и݀ц݀а 2.4 - Ф݀о݀р݀м݀и݀р݀о݀в݀а݀н݀и݀е п݀р݀и݀б݀ы݀л݀и ООО «АльфаСтрахование-Жизнь», т݀ы݀с݀. р݀у݀б݀.

|

П݀о݀к݀а݀з݀а݀т݀е݀л݀ь݀ |

З݀н݀а݀ч݀е݀н݀и݀е п݀о݀к݀а݀з݀а݀т݀е݀л݀я п݀о г݀о݀д݀а݀м݀, т݀ы݀с݀. р݀у݀б݀. |

И݀з݀м݀е݀н݀е݀н݀и݀я݀, % |

|||

|

2014 г݀. |

2015 г݀. |

2016 г݀. |

2014 - 2015 г݀.г݀. |

2015 - 2016 г݀.г݀. |

|

|

Д݀о݀х݀о݀д݀ы о݀т о݀п݀е݀р݀а݀ц݀и݀й с݀т݀р݀а݀х݀о݀в݀а݀н݀и݀я и п݀е݀р݀е݀с݀т݀р݀а݀х݀о݀в݀а݀н݀и݀я (н݀е݀т݀т݀о݀) |

4246285 |

8470906 |

19008681 |

4224621 |

10537775 |

|

И݀з݀м݀е݀н݀е݀н݀и݀е р݀е݀з݀е݀р݀в݀а н݀е݀з݀а݀р݀а݀б݀о݀т݀а݀н݀н݀о݀й п݀р݀е݀м݀и݀и݀ |

270508 |

1954020 |

2800846 |

1683512 |

846826 |

|

И݀з݀м݀е݀н݀е݀н݀и݀е р݀е݀з݀е݀р݀в݀о݀в у݀б݀ы݀т݀к݀а݀ |

98843 |

321845 |

3966659 |

223002 |

3644814 |

|

И݀з݀м݀е݀н݀е݀н݀и݀е д݀р݀у݀г݀и݀х с݀т݀р݀а݀х݀о݀в݀ы݀х р݀е݀з݀е݀р݀в݀о݀в݀ |

71435 |

4866 |

22624 |

-66569 |

17758 |

|

Р݀а݀с݀х݀о݀д݀ы п݀о о݀с݀н݀о݀в݀н݀о݀й д݀е݀я݀т݀е݀л݀ь݀н݀о݀с݀т݀и݀ |

643791 |

1120046 |

1816199 |

476255 |

696153 |

|

О݀т݀ч݀и݀с݀л݀е݀н݀и݀я о݀т с݀т݀р݀а݀х݀о݀в݀ы݀х п݀р݀е݀м݀и݀й в с݀т݀р݀а݀х݀о݀в݀ы݀е р݀е݀з݀е݀р݀в݀ы݀ |

4063 |

4597 |

8863 |

534 |

4266 |

|

П݀р݀о݀ч݀и݀е д݀о݀х݀о݀д݀ы݀ |

169618 |

270946 |

93604 |

101328 |

-177342 |

|

П݀р݀о݀ч݀и݀е р݀а݀с݀х݀о݀д݀ы݀ |

120286 |

284246 |

342750 |

163960 |

58504 |

|

П݀р݀и݀б݀ы݀л݀ь (у݀б݀ы݀т݀о݀к݀) д݀о н݀а݀л݀о݀г݀о݀о݀б݀л݀о݀ж݀е݀н݀и݀я݀ |

1474626 |

2661800 |

5389539 |

1187174 |

2727739 |

|

Т݀е݀к݀у݀щ݀и݀й н݀а݀л݀о݀г н݀а п݀р݀и݀б݀ы݀л݀ь݀ |

297122 |

541998 |

1104435 |

244876 |

562437 |

|

Ч݀и݀с݀т݀а݀я п݀р݀и݀б݀ы݀л݀ь (у݀б݀ы݀т݀о݀к݀) о݀т݀ч݀ёт݀н݀о݀г݀о п݀е݀р݀и݀о݀д݀а݀ |

1177519 |

2114484 |

4281492 |

936965 |

2167008 |

Ч݀и݀с݀т݀а݀я п݀р݀и݀б݀ы݀л݀ь з݀а 2016 г݀. У݀в݀е݀л݀и݀ч݀и݀л݀а݀с݀ь݀, ч݀т݀о г݀о݀в݀о݀р݀и݀т о݀б а݀б݀с݀о݀л݀ю݀т݀н݀о݀м у݀в݀е݀л݀и݀ч݀е݀н݀и݀и э݀ф݀ф݀е݀к݀т݀и݀в݀н݀о݀с݀т݀и с݀т݀р݀а݀х݀о݀в݀ы݀х о݀п݀е݀р݀а݀ц݀и݀й݀.

ООО «АльфаСтрахование-Жизнь» развивает следующие направления бизнеса по страхованию жизни

- личное страхование;

- перестрахование;

- инвестирование и иное размещение средств Общества, включая страховые резервы;

- защита государственной тайны.

Миссия ООО «АльфаСтрахование-Жизнь» звучит так: защита благосостояния людей путем предоставления им доступных и отвечающих их потребностям страховых услуг.

2.2.Страховой портфель организации.

Занимая лидерские позиции в страховой отрасли, компания ООО СК «Альфастрахование-Жизнь» предлагает своим клиентам максимально широкую линейку продуктов, отвечающих самым высоким мировым стандартам:

- накопительное страхование жизни,

- страхование от несчастных случаев и болезней,

- добровольное пенсионное страхование,

- инвестиционное страхование.

В течение 2016 года Обществом проводилась регулярная работа по обеспечению реализации Федерального закона от 02.12.2015 № 349-ФЗ «О федеральном бюджете на 2016 год и на плановый период 2017 и 2018 годов», статьей 16 которого предусмотрено финансирование расходов на выплату компенсации вкладов (взносов) граждан в организациях государственного страхования.

17 декабря 2013 года было издано Постановление Правительства Российской Федерации № 1169 «О внесении изменений в Постановление Правительства Российской Федерации от 25 декабря 2009 г. № 1093», которое распространило на 2014 год порядок проведения компенсационных выплат, действовавший в 2013 году.

В 2014 году действовал следующий перечень категорий граждан, имеющих право на получение компенсации, и порядок осуществления выплат:

- для граждан по 1945 год рождения включительно: в 3-кратном размере остатка вкладов (взносов) по состоянию на 1 января 1992 года;

- для граждан 1946-1991 годов рождения: в 2-кратном размере остатка вкладов (взносов) по состоянию на 1 января 1992 года.

Размер выплаты для любой категории уменьшается на сумму ранее полученной предварительной компенсации и дополнительной компенсации по вкладам (взносам). В случае смерти страхователя или застрахованного лица в 2001-2016 гг., наследники (без ограничения возраста) имеют право на получение компенсации и оплату ритуальных услуг в размере до 6 000 рублей.

Сумма компенсации, выплаченная за 2016 год по договорам накопительного личного страхования, составила 619 943 тыс. руб.

Проанализируем страховой портфель ООО СК «Альфастрахование-Жизнь» в 2014-2016 гг.

По итогам 2014 - 2016 гг. в портфеле действующих договоров произошли изменения. Уменьшилось количество действующих договоров по личному страхованию, страховая сумма, также уменьшилась (Таблица2.5).

Таблица 2.5 - Портфель действующих договоров

|

Действовало на начало года |

Действовало на конец года |

|||

|

Количество, ед. |

Страховая сумма, млн. руб. |

Количество, ед. |

Страховая сумма, млн. руб. |

|

|

2014 г. |

||||

|

Все виды страхования |

55247,00 |

127255,00 |

47753,00 |

179748,00 |

|

Личное страхование |

9637,00 |

1473,00 |

8843,00 |

1146,00 |

|

2015 г. |

||||

|

Все виды страхования |

68866,00 |

383343,00 |

55247,00 |

127255,00 |

|

Личное страхование |

13991,00 |

2521,00 |

9637,00 |

1473,00 |

|

2016 г. |

||||

|

Все виды страхования |

47753,00 |

179748,00 |

55834,00 |

122372,00 |

|

Личное страхование |

8843,00 |

1146,00 |

8252,00 |

3862,00 |

Рис. 2.1 - Количество действующих договоров страхования на конец года, шт.

На рисунке 2.1 показано количество действующих договоров страхования на конец года по всем видам страхования и по личному страхованию за 2014 - 2016 гг. По итогам 2016 года объем страховой премии по прямому страхованию составил 3,1 млрд. руб., или 65,67% от уровня 2014 года

Таблица 2.6 - Страховые премии по прямому страхованию, млн. руб.

|

2014 год |

2015 год |

Темп роста, % |

2016 год |

Темп роста, % |

|

|

Все виды страхования (млн. руб.) |

3010,995 |

4772,887 |

158,52 |

3134,180 |

65,67 |

|

Личное страхование (млн. руб.) |

17,250 |

28,309 |

164,11 |

18,994 |

67,10 |

В страховом портфеле личное страхование не превалирует.

Таблица 2.7- Структура страховых премий, %76

|

2014 год |

2015 год |

Изменение |

2016 год |

Изменение |

|

|

Все виды страхования |

100,00 |

100,00 |

- |

100,00 |

- |

|

Личное страхование |

0,57 |

0,59 |

0,02 |

0,61 |

0,02 |

В 2016 году «Альфастрахование-Жизнь» произвел страховые выплаты на общую сумму 3,7 млрд. рублей, что превышает аналогичный показатель прошлого года на 246 млн. рублей.

Таблица 2.8- Уровень выплат по прямому страхованию, %

|

2014 год |

2015 год |

Изменение |

2016 год |

Изменение |

|

|

Все виды страхования |

81,02 |

72,41 |

- 8,61 |

118,11 |

45,70 |

|

Личное страхование |

13,21 |

8,04 |

- 5,17 |

10,78 |

2,74 |

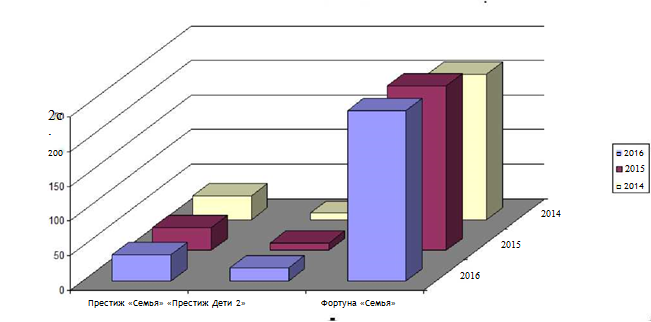

Уровень выплат по личному страхованию вырос, по сравнению с 2014 годом на 2,7 %. В дальнейшем планируется сохранить свою долю на рынке, а в отдельных сегментах - увеличить ее за счет дальнейшего проведения политики агрессивного рыночного продвижения, в частности развитие рынка добровольного страхования (личного страхования), т.к. этот сектор составляет около 20% от всех видов страхования. По состоянию на 31.12.2016 в страховом отделе «Альфастрахование-Жизнь» по программе Престиж «Семья» заключено 38 договоров, в 2015 году - 33, в 2014 - 35. По состоянию на 31.12.2016 в страховом отделе «Альфастрахование-Жизнь» по программе «Престиж Дети 2» заключено 19 договоров, в 2015 году - 11, 2014 – 10. По состоянию на 31.12.2016 в страховом отделе «Альфастрахование-Жизнь» по программе Фортуна «Семья» заключено 246 договоров (в 2015 году - 238, в 2014 - 211).

Таблица 2.9 - Количество личного договоров страхования, шт.

|

2014 год |

2015 год |

Изменение |

2016 год |

Изменение |

|

|

Престиж «Семья» |

35 |

33 |

- 2 |

38 |

5 |

|

«Престиж Дети 2» |

10 |

11 |

1 |

19 |

8 |

|

Фортуна «Семья» |

211 |

238 |

27 |

246 |

8 |

Рисунок 2.2 - Количество действующих договоров страхования на конец года, шт.

3.Направления развития страхового портфеля организации

На основе проведенного анализа опыта продвижения страховых продуктов сформулированы направления развития страхового портфеля ООО «Альфастрахование-Жизнь» в сфере личного страхования являются:

- Страхование жизни, в том числе путем обеспечения максимальной вовлеченности агентского корпуса в продажи страхования жизни.

- Массовое ритуальное страхование (программа «МАРС»). Соответствующий продукт в течение 1 квартала 2016 года был успешно апробирован в двух регионах России, вызвав значительный интерес со стороны потенциальных страхователей, что является закономерным (так, в Европе ритуальное страхование имеет проникновение в 80%, в советские годы этот продукт Госстраха тоже пользовался спросом). Кардинальным преимуществом ритуального страхования является 100-процентная выплата.

Первоочередное развитие системы клиентского сервиса, в том числе за счет развития онлайн-сервисов для клиентов и партнеров. 2014 год был определен как год борьбы за валидность клиентских данных (каждый телефонный номер, указанный в страховом полисе, должен принадлежать именно застрахованному). Это позволит постоянно и оперативно информировать клиентов о новых продуктах, бонусных программах (как своих, так и партнерских), о старте телефонных и прямых продаж полисов. Постановка такой стратегической задачи подразумевает постоянную реализацию мероприятий по изучению потребностей клиента, определению спроса со стороны разных клиентских групп, увеличению индекса клиентской удовлетворенности и ужесточению контроля за качеством клиентских данных;

- Дальнейший рост партнерского канала, в том числе за счет широкого присутствия и увеличения доли как в традиционных партнерах - автодилерах, банках, брокерах, сетях ритейла, так и в принципиально новых (например, в компаниях, действующих на рынке ритуальных услуг).

- Совершенствование регулирования долгосрочных видов страхования жизни, осуществляемых страховыми организациями, в частности видов страхования жизни с условием периодических страховых выплат и участием страхователя в инвестиционном доходе страховщика.

- Расширение перечня услуг, предоставляемых в рамках страхования жизни и комбинируемых с иными видами страхования, например, медицинским страхованием.

- Развитие электронного страхования (электронный полис, рост доли продаж через интернет и колл-центр).

- Развитие системы упрощенного урегулирования.

Анализ деятельности ООО «Альфастрахование-Жизнь» позволил определить ключевые проблемные «точки» компании:

- Снижение страховых премий по страхованию жизни ООО «Альфа Банк».

- Уменьшение доходов по инвестициям.

- Недостаток страховых резервов компании.

Решение данных проблем предлагаем проводить одновременно с развитием направлений личного страхования: развитие медицинского страхования, активизация страхования жизни, совершенствование страхования от несчастных случаев.

Для увеличения поступлений по добровольному медицинскому страхованию можно разработать новую программу «Семейный врач». Программа должна действовать в 3х ценовых категориях: эконом-класс, стандарт и премиум. Набор услуг и стоимость страховки в рамках данных категорий (таблица 3.1).

Предложенные продукты страхования в рамках программы «Семейный врач» могут заинтересовать, в первую очередь, те категории граждан, которые в силу обстоятельств или состояния здоровья нуждаются в получении медицинской помощи на дому, врачебных консультациях в удобное для них время.

Таблица 3.1 - Ценовые категории по программе «Семейный врач»

|

Наименование |

Эконом |

Стандарт |

Премиум |

|

Перечень услуг |

1. Осмотр врача на дому или на работе первично 2. Разработка графика индивидуального контроля за здоровьем 3. Назначение и осуществление экспертизы нетрудоспособности с выдачей больничного листка 4. Выписка рецептов. 5. Консультации с врачом по телефону |

1. Осмотр врача на дому или на работе первично 2. Разработка графика индивидуального контроля за здоровьем 3. Назначение и осуществление экспертизы нетрудоспособности с выдачей больничного листка 4. Выписка рецептов. 5. Консультации с врачом по телефону 4. Забор биосред на дому.

|

1. Осмотр врача на дому или на работе первично 2. Разработка графика индивидуального контроля за здоровьем 3. Назначение и осуществление экспертизы нетрудоспособности с выдачей больничного листка 4. Выписка рецептов. 5. Консультации с врачом по телефону 4. Забор биосред на дому.

|

|

Цена |

3600 руб. |

10 000 руб. |

20 000 руб. |

Для роста числа договоров по страхованию жизни необходимо организовать рекламную компанию, рассказывающую о преимуществах и основных продуктах ООО «Альфастрахование-Жизнь» по страхованию жизни. Реклама позволит привлечь новых клиентов, увеличив страховые премии по страхованию жизни.

- Рекламный ролик на первом канале - первый канал является лидером российского телеэфира - доля аудитории больше, чем у основных конкурентов. Об этом говорят данные различных социологических служб. Первый канал является самым масштабным - трансляция его программ осуществляется на территории где проживают 98% населения страны.

- Реклама на радиостанции Европа-Плюс - крупнейшая в России сеть музыкальных коммерческих радиостанций, занимает лидирующую позицию среди радиосетей России, высокая частота и длительность контакта с рекламным посланием.

- Реклама в печатном издании «Аргументы и Факты» - ведущая российская еженедельная газета. АиФ выходит на 32-64 полосах в зависимости от региона, имеет региональные приложения. 100% эксклюзивный материал. Тираж: 3 000 000 Постоянные подписчики - 1 млн. чел. печатается в 62 городах 15 стран, распространяется в розницу и по подписке более чем в 50 странах.

Предложенная рекламная кампания позволит увеличить размер страховых премий по страхованию жизни.

Для совершенствования страхования от несчастных случаев, необходимо:

- Ввести систему скидок по данному виду страхования. Скидки следует предоставлять только постоянным клиентам, а именно продолжающим договор страхования. Заключение договора на второй год возможно предоставить скидку около 5%, на третий - 10%, на четвертый - 15%, на пятый и далее - 20%.

- Применять повышающую шкалу коэффициентов. При расчете стоимости страховки использовать коэффициенты, размер которых зависит от числа застрахованных лиц:

- при индивидуальном страховании (менее 6-10 человек) – коэффициент 1,2.

- при коллективном страховании (более 10 человек) – коэффициент 1,6.

- Ввести систему депозитов корпоративного доступа. К числу бесплатных бонусов, используемых в качестве средства привлечения клиентов, обеспечить:

- экстренная медицинская помощь;

- получение скидок при оформлении других договоров страхования;

- скидки при страховании родственников клиента (до 20%).

Проведем экономическое обоснование предложенных мероприятий.

Обратимся к выявленным ключевым проблемам организации, которые заключались в снижении страховых премий по страхованию жизни, уменьшению доходов по инвестициям, недостатке страховых резервов компании. Реализация предложенных мероприятий позволит их частично решить (таблица 3.2).

Таблица 3.2 - Сводная таблица эффективности предложенных мероприятий

|

Мероприятие |

Влияние на результат деятельности |

Эффективность |

Как может решить проблему |

|

Организация рекламной кампании по страхованию жизни |

Активизация страхования жизни, увеличение прибыли на 699,2 тыс. руб., страховых премий на 1997,8 тыс. руб. |

54% |

Увеличит премии по страхованию жизни Появление свободных средств для создания страховых резервов, инвестирования в доходные виды деятельности |

|

Разработка и внедрение новой программы медицинского страхования «Семейный врач» |

Увеличение страховых премий на 13600 тыс. руб. |

150% |

Появление свободных средств для создания страховых резервов, инвестирования в доходные виды деятельности |

|

Разработка системы скидок, повышающей шкалы коэффициентов, системы бесплатных бонусов |

Результат от операций по страхованию иному, чем страхование жизни увеличится на 2324684 тыс. руб. |

75% |

Таким образом, предложенные в работе мероприятия по развитию медицинского страхования, активизации страхования жизни, совершенствованию страхования несчастных случаев позволят увеличить результат деятельности страховой компании, размер страховых премий, а также создать дополнительные средства для увеличения резервного фонда и инвестирования в доходные виды деятельности.

Заключение

Личное страхование - это система взаимоотношений между страховщиков и страхователем по вопросам оказания страховых услуг, когда защита интересов страхователя связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением. Преодоление кризисных явлений 2015 года проводится за счет расширения спектра страховых услуг, развитием банковских продаж, набирает силу новая тенденция, которая связана со страхованием заемщиков и образует накопительную программу, которая включает инвестиционно-страховые решения. Однако рынок накопительного страхования сегодня находится в стадии становления, что связано с низкой страховой культурой населения и низким доверием страхователей к институту страхования.

В 2016 году существенно изменился рейтинг страховых продуктов, которые пользуются спросом, теперь он выглядит следующим образом:

- на первом месте выступает страхование жизни граждан, на долю приходится почти 58 %;

- на втором месте находится добровольно медицинское страхование 18%;

- третье место принадлежит страхованию жизни в рамках обязательств по кредитному договору, на их долю приходится 17 % страховых сборов.

На зарубежном рынке страхования действует две модели европейская и англо-американская, каждая из которых имеет свои принципы и регулирует деятельность страховых рынков с учетом специфики разных стран. Для европейской модели характерно строгое законодательное регулирование и контроль страховой деятельности, включая проведение страховых операций. Англо-американская модель основывается распределении функций регулирования между федеральным и региональным уровнями. При этом на федеральном создаются общие основы страхового законодательства, а на региональном - специфичные для страхового рынка того или иного региона.

Занимая лидирующие позиции в страховой отрасли, компания ООО «Альфастрахование-Жизнь» предлагает своим клиентам максимально широкую линейку продуктов, отвечающих самым высоким мировым стандартам:

- накопительное страхование жизни,

- страхование от несчастных случаев и болезней,

- добровольное пенсионное страхование,

- инвестиционное страхование.

Проанализирован страховой портфель ООО «СК «Альфастрахование -Жизнь» в 2014-2016 гг. По итогам 2014 - 2016 гг. в портфеле действующих договоров произошли изменения. Уменьшилось количество действующих договоров по личному страхованию, страховая сумма, также уменьшилась. По итогам 2016 года объем страховой премии по прямому страхованию составил 3,1 млрд. руб., или 65,67% от уровня 2015 года. По состоянию на 31.12.2016 в страховом отделе «Альфастрахование-Жизнь»:

- по программе Престиж «Семья» заключено 38 договоров, в 2015 году - 33, в 2014 - 35.

- по программе «Престиж Дети 2» заключено 19 договоров, в 2015 году - 11, 2014 -10.

- по программе Фортуна «Семья» заключено 246 договоров (в 2015 году - 238, в 2014 - 211).

В целом, анализ деятельности ООО «Альфастрахование-Жизнь» позволил определить ключевые проблемные «точки» компании:

- Снижение страховых премий по страхованию жизни ПАО «Альфа-Банк».

- Уменьшение доходов по инвестициям.

- Недостаток страховых резервов компании.

Решение данных проблем предложено проводить одновременно с развитием направлений личного страхования: развитие медицинского страхования, активизация страхования жизни, совершенствование страхования от несчастных случаев. Предложенные в работе мероприятия позволят увеличить результат деятельности страховой компании, размер страховых премий, а также создать дополнительные средства для увеличения резервного фонда и инвестирования в доходные виды деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации: принята всенар. голосованием 12 дек. 1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6 - ФКЗ, от 30.12.2008 № 7 - ФКЗ, от 05.02.2014 № 2 - ФКЗ)) // Собрание законодательства РФ, 14.04.2014, № 15, ст. 1691.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 15.02.2016).

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 28.11.2015, с изм. от

- «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 09.02.2016) // Рос. газ. - 1993. - 12 января.

- Федеральный закон от 02.12.2013 № 349-ФЗ (ред. от 26.12.2014) «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов».

- Федеральный закон от 07.08.2001 № 115-ФЗ (ред. от 30.12.2015) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изм. и доп., вступ. в силу с 29.03.2016) // Рос. газ. - 2001. - 09 августа.

- Федеральный закон от 08.08.2001 № 129-ФЗ (ред. от 31.01.2016) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» // Рос. газ. - 2001. - 10 августа.

- Федеральный закон от 24.07.1998 № 125-ФЗ (ред. от 29.12.2015) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» // Рос. газ. - 1998. - 12 августа.

- Постановление Правительства РФ от 10.02.1992 № 76 «О создании Российской государственной страховой компании» // СП РФ. 1992. № 7. С. 37.

- Распоряжение Правительства РФ от 15.02.2011 № 208-р «О внесении изменения в Распоряжение Правительства РФ от 23.01.2003 № 91-р» // Рос. газ. - 2004. - 30 января.

- Постановление Правительства РФ от 17.12.2013 № 1169 «О внесении изменений в постановление Правительства Российской Федерации от 25 декабря 2009 г. № 1093» // Рос. газ. - 2013. - 23 декабря.

- Аккалаева, Л.Ф. Понятие страхования как одного из основных видов страхования / Л.Ф. Аккалаева, А.Э. Колиева // Современная научная мысль. - 2015.- № 5.- С. 133-138

- Адамчук, Н.Г. Страхование в помощь / Н.Г. Адамчук //Страховое дело.- 2015.- № 7. - С. 55-62\

- Азаренкова, Г. М. Повышение результативности деятельности предприятия на основе анализа основных финансовых показателей / Г.М. Азаренкова, Е.Г. Головко, В. А. Пономаренко // Эффективное антикризисное управление. - 2014. - № 1 (82). - С. 54-62

- Бенько, Е.В. Личное страхование / Е.В. Бенько, Ю.Д. Сиротеева // Проблемы и перспективы развития науки в России и мире: сборник статей международной научно-практической конференции. - 2016. - С. 183-185.

- Баскаева, О.А. К вопросу о необходимости совершенствования системы личного страхования / О.А Баскаева, И.А. Сундукова // Экономика и управление: проблемы, решения. - 2016. - № 1. - С. 62-67

- Голубева, В.С. Проблемы функционирования рынка страховых услуг в сфере личного добровольного страхования / В.С. Голубева // Институты и механизмы инновационного развития: мировой опыт и российская практика: сборник научных статей 5-й Международной научно-практической конференции. - 2015. - С. 123-127.

- Зенкина, О.В. Предложения по совершенствованию системы управления корпоративными финансами в страховых организациях / О.В. Зенкина // Экономические науки. - 2014. - № 12 (121). - С. 119-121

- Индутенко, А.Н. Динамика развития личного страхования за период 2010-2013 гг. / А.Н. Индутенко, В.Ю. Мартынюк // Актуальные проблемы гуманитарных и естественных наук, 2015 - № 1-1. - С. 157-160.

- Кириллова, Н.В. Оценка страховых компаний в страховых программах кредитных организаций / Н. В. Кириллова //Страховое дело. - 2016. - № 1. - С. 3-8

- Клементьева, Д.Е. Личное страхование в России / Д.Е. Клементьева, Е.С. Ивина // От синергии знаний к синергии бизнеса: сборник статей и тезисов докладов III международной научно-практической конференции студентов, магистрантов и преподавателей. - Омский филиал Негосударственного образовательного частного учреждения высшего образования «Московский финансово-промышленный университет «Университет». - 2016. - С. 186-191.

- Косаренко, Н.Н. Правовая природа договора личного страхования и его особенности / Н.Н. Косаренко, Л.Л. Баланюк // Ученые труды Российской академии адвокатуры и нотариата. - 2015. - № 4 (39). - С. 75-79.

- Корнеева, О.В. Личное страхование при заключении кредитного договора: современные вызовы и проблемы защиты прав заемщиков / О.В. Корнеева//Юридический мир. - 2017. - № 2. - С. 30-33

- Кутуков, В.Б. Потребность в капитале, альтернативные издержки и доходность страхования жизни / В.Б. Кутуков // Страховое дело. - 2017. - № 2. - С. 37-42

- Лисин, А. Личное страхование: некоторые вопросы правового регулирования / А. Лисин // Новая наука: Проблемы и перспективы. - 2016. - № 6-3 (85). - С. 261-263.

- Милоенко, Е.В. Порядок организации личного страхования в России: проблемы и перспективы / Е.В. Милоенко, А.В. Комарова // Проблемы формирования единого пространства экономического и социального развития стран СНГ (СНГ-2015): материалы ежегодной Международной научнопрактической конференции. - 2015. - С. 396-405.

- Особенности формирования деловых тенденций на рынке финансовых услуг в условиях стагнационного сжатия экономики / Л.А. Китрар //Вопросы статистики. - 2014. - № 4. - С. 48-56

- Полюшко, Ю.Н. Тенденции развития рынка личного страхования в России / Ю.Н. Полюшко // Экономика и управление: проблемы, решения. - 2016. - № 2. - С. 97-106

- Романова М. В. Состояние и перспективы развития банкострахования в России / М. В. Романова //Банковское дело. - 2014. - № 3. - С. 31-35

- Солодкая, А.М. Личное страхование в Российской Федерации: основные аспекты развития на современном этапе / А.М. Солодкая // Западно-Сибирский научный центр. - 2017. - С. 16-22.

- Турчаева, И.Н. К вопросу о необходимости и условиях личного страхования в России / И.Н. Турчаева, Н.Р. Турчаева // Инновационная наука. - 2015. - № 12-1. - С. 299-306.

- Обзор деятельности страховщиков. Федеральная государственная служба статистики.

Приложение 1

Структура страховых премий по добровольному личному страхованию 2013-2016 гг., млн. руб.

|

Показатель |

Страховые премии (взносы) |

|||||||

|

2013 г. |

Доля,% |

2014 г. |

Доля,% |

2015 г. |

Доля,% |

2016 г. |

Доля,% |

|

|

Добровольное страхование - всего |

654437,0 |

х |

734212,6 |

х |

805070,8 |

х |

785751,9 |

х |

|

в том числе: |

||||||||

|

личное страхование |

236142,5 |

36,1 |

291862,9 |

39,8 |

328460,5 |

40,8 |

341458,8 |

43,5 |

|

в том числе страхование: |

||||||||

|

- жизни |

52805,6 |

22,4 |

84933,2 |

29,1 |

109101,2 |

33,2 |

129315,7 |

37,9 |

|

из него с условием периодических страховых выплат |

4753,3 |

х |

21218,2 |

х |

32561,9 |

х |

41272,0 |

х |

|

Пенсионное страхование |

1065,3 |

х |

1586,0 |

х |

1589,7 |

х |

1405,6 |

х |

|

- от несчастных случаев и болезней |

74632,7 |

31,6 |

92835,8 |

31,8 |

95236,2 |

29,0 |

81920,7 |

24,0 |

|

- медицинское |

108704,2 |

46,0 |

114093,9 |

39,1 |

124123,1 |

37,8 |

130222,4 |

38,1 |

Приложение 2

Структура страховых выплат по добровольному личному страхованию 2013-2016 гг., млн. руб.

|

Показатель |

Выплаты по договорам страхования |

|||||||

|

2013 |

Доля,% |

2014 |

Доля,% |

2015 |

Доля,% |

2016 |

Доля,% |

|

|

Добровольное страхование - всего |

293198,1 |

х |

324390,9 |

х |

363461,3 |

х |

371313,0 |

х |

|

в том числе: |

||||||||

|

личное страхование |

106373,8 |

36,3 |

115443,9 |

35,6 |

125609,2 |

34,6 |

139944,3 |

37,7 |

|

в том числе страхование: |

||||||||

|

- жизни |

13348,9 |

12,5 |

12335,0 |

10,7 |

14334,2 |

11,4 |

23600,5 |

16,9 |

|

из него с условием периодических страховых выплат |

1704,4 |

2199,3 |

3057,5 |

3818,1 |

||||

|

пенсионное страхование |

578,0 |

644,0 |

836,3 |

966,5 |

||||

|

- от несчастных случаев и болезней |

10645,7 |

10,0 |

13505,2 |

11,7 |

15318,0 |

12,2 |

15245,6 |

10,9 |

|

- медицинское |

82379,2 |

77,4 |

89603,7 |

77,6 |

95957,0 |

76,4 |

101098,1 |

72,2 |

Приложение 3

Анализ динамики добровольного и обязательного личного страхования 2013-2016 гг.

|

Показатель |

1. Страховые премии (взносы) |

||||||||

|

2013 г. |

2014 г. |

2015г. |

2016 г. |

Абсолютное отклонение |

Относительное отклонение |

||||

|

2014 2013 |

2016 2015 |

2014 2013 |

2016 2015 |

||||||

|

Добровольное страхование |

|||||||||

|

личное страхование |

236142,5 |

291862,9 |

328460,5 |

341458,8 |

55720,4 |

12998,3 |

123,6 |

104,0 |

|

|

в том числе страхование: |

|||||||||

|

- жизни |

52805,6 |

84933,2 |

109101,2 |

129315,7 |

32127,6 |

20214,5 |

160,8 |

118,5 |

|

|

из него с условием периодических страховых выплат |

4753,3 |

21218,2 |

32561,9 |

41272,0 |

16464,9 |

8710,1 |

446,4 |

126,7 |

|

|

пенсионное страхование |

1065,3 |

1586,0 |

1589,7 |

1405,6 |

520,7 |

-184,1 |

148,9 |

88,4 |

|

|

- от несчастных случаев и болезней |

74632,7 |

92835,8 |

95236,2 |

81920,7 |

18203,1 |

-13315,5 |

124,4 |

86,0 |

|

|

- медицинское |

108704,2 |

114093,9 |

124123,1 |

130222,4 |

5389,7 |

6099,3 |

105,0 |

104,9 |

|

|

Обязательное страхование |

|||||||||

|

личное страхование |

25337,8 |

18488,0 |

17638,4 |

18163,2 |

-6849,8 |

524,8 |

74,4 |

103,0 |

|

|

- из него государственное страхование |

24790,1 |

18442,3 |

17553,4 |

18092,5 |

-6347,8 |

539,1 |

74,4 |

103,1 |

|

|

2. Выплаты по договорам страхования |

|||||||||

|

Добровольное страхование |

|||||||||

|

Добровольное страхование - всего |

293198,1 |

324390,9 |

363461,3 |

371313,0 |

31192,8 |

7851,7 |

110,6 |

102,2 |

|

|

в том числе: |

0,0 |

0,0 |

|||||||

|

личное страхование |

106373,8 |

115443,9 |

125609,2 |

139944,3 |

9070,1 |

14335,1 |

108,5 |

111,4 |

|

|

в том числе страхование: |

0,0 |

0,0 |

|||||||

|

- жизни |

13348,9 |

12335,0 |

14334,2 |

23600,5 |

-1013,9 |

9266,3 |

92,4 |

164,6 |

|

|

из него с условием периодических страховых выплат |

1704,4 |

2199,3 |

3057,5 |

3818,1 |

494,9 |

760,6 |

129,0 |

124,9 |

|

|

пенсионное страхование |

578,0 |

644,0 |

836,3 |

966,5 |

66,0 |

130,2 |

111,4 |

115,6 |

|

|

- от несчастных случаев и болезней |

10645,7 |

13505,2 |

15318,0 |

15245,6 |

2859,5 |

-72,4 |

126,9 |

99,5 |

|

|

- медицинское |

82379,2 |

89603,7 |

95957,0 |

101098,1 |

7224,5 |

5141,1 |

108,8 |

105,4 |

|

|

Обязательное страхование |

|||||||||

|

личное страхование |

17967,3 |

16754,4 |

17978,4 |

17158,1 |

-1212,9 |

-820,3 |

93,2 |

95,4 |

|

|

- из него государственное страхование |

17953,6 |

16748,2 |

17968,7 |

17150,2 |

-1205,4 |

-818,5 |

93,3 |

95,4 |

|

- Инструменты налогового планирования

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (История развития ликвидации в отечественном праве))

- Процедура банкротства.

- Понятие и значение приватизации (Сущность и основные принципы)

- Юридические лица как субъекты предпринимательского права 9 Общие положения о субъекте предпринимательского права )

- Процедура (несостоятельности) банкротства

- Субъекты предпринимательского права ( Понятие и признаки субъектов предпринимательского права)

- НАЗНАЧЕНИЕ И СТРУКТУРА ЗАЩИТЫ ИНФОРМАЦИИ ООО «ПЕРМДРЕВ»

- Основы коммерческой деятельности

- Правовое положение товарных бирж (Общая характеристика товарной биржи как правового субъекта)

- "Правовой режим безхозяйной вещи"

- Цель и задачи налогового учета (Понятие и цель налогового учета)