Механизм перераспределения мировых финансовых ресурсов (Теоретические основы международных финансовых ресурсов)

Содержание:

Введение

Уже в глубокой древности были определены экономические отношения между странами. Уже в то время страны стали заниматься торговлей друг с другом, и со временем экономические отношения начали увеличиваться в масштабах, благодаря чему между странами мира сформировались и разные виды экономических связей. В настоящее время экономические взаимоотношения государств, называют формами международных экономических отношений, их уже множество и одними из них являются: мировое движение капитала, валютные отношения, миграция рабочей силы и т.д.

Движение капитала между странами мира является одним из важнейших составных элементов в мировой экономической системе. Для Российской Федерации проблема миграции капитала особо значительна. Её актуальность определяется, в первую очередь, объективной потребностью интеграции нашей страны в мировое экономическое сообщество.

Международный финансовый рынок является составляющей мирового рынка. Образовав, огромные масштабы он превратился в один из самых важных источников финансовых ресурсов и стал определяющим фактором хозяйственной жизни, абсолютно, всех стран мира. А мировое единение, ведет их прогрессу и экономической выгоде.

Цель данной курсовой работы – рассмотреть механизм перераспределения финансовых ресурсов между странами.

Поставленная цель обусловила решение следующих задач:

- установить содержание понятия «финансовые ресурсы» и их влияние

на международную политику;

- рассмотреть структуру финансовой системы, причины и формы международного движения капитала;

- выявить тенденции и последствия международной миграции капитала;

- проанализировать регулирование государственного и международного движения капитала.

Объектом исследования являются мировые финансовые ресурсы.

Предмет исследования составляют экономические отношения между странами.

Теоретическая и эмпирическая базы исследования были представлены трудами российских ученых: Блохина Т.К. , Гукасьян Г. М., Дралин А.И и т.д., учебные материалы, которых были выпущены за последние 3-4 года, одними из самых известных издательств: «Кнорус», «Академия» и т.д., также в работе использованы финансово-кредитный энциклопедический словарь Пановой Г.С., и требования нормативно-правовых актов, опубликованные в такой справочной системе как «Гарант» по состоянию на 15.03.2020 г.

Курсовая работа изложена на 39-ти страницах печатного текста, состоит из введения, трех глав, заключения, списка использованных источников, включающий 17 наименований. Во введении обоснована актуальность темы, сформулированы цели, задачи и методы исследования объекта. В первой главе рассмотрены теоретические основы финансовых ресурсов, их структура и влияние на политику. Во второй главе определена сущность и регулирование международного движения капитала, а также широко представлены тенденции и последствия их миграции. В третьей главе рассмотрены мировые финансовые центры. В заключении подведен итог результатов исследования, сделаны выводы и разработаны рекомендации, направленные на дальнейшее совершенствование регулирования движения мировых финансовых ресурсов.

1 Теоретические основы международных финансовых ресурсов

1.1 Понятие финансовых ресурсов и их роль в развитии международного сотрудничества

Финансовые ресурсы всегда находятся в интересах как государства, так и хозяйствующих субъектов. Развитие разных отраслей экономики, да и общества в целом, напрямую зависит от привлечения финансовых ресурсов и эффективного их использования.

Финансовые ресурсы мира в широком смысле – это совокупность финансовых ресурсов всех стран, международных организаций и финансовых центров мира. В узком смысле, это финансовые ресурсы, которыми пользуются в международных экономических отношениях, то есть отношениях между резидентами и нерезидентами. Граница между широким и узким определениями все больше размывается по мере глобализации мировых финансов.

Финансовые ресурсы разделяются на централизованные и децентрализованные, а задачей общества является обеспечение оптимального соотношения между ними. В условиях социализма была высокая централизация финансовых ресурсов в обществе, в рыночных же условиях усиливается децентрализация.[1]

Централизованные финансовые ресурсы – это итог перераспределения в основном чистого дохода, который осуществляется через налоговые и неналоговые платежи.

Централизованные финансовые ресурсы формируются так же за счет отчислений хозяйствующих субъектов органами государственного страхования на социальные страхования, имущественное и личное страхование, во внебюджетные фонды.[2] Кроме того, их источником являются средства государственного кредита, то есть, средства, полученные от реализации государственных ценных бумаг, облигаций и т.д.

Особенностью децентрализованных финансовых ресурсов является их относительно независимый характер от государств.

Они обладают обособленным характером в самостоятельном, правовом, и экономическом смысле массива финансовых ресурсов. Источник формирования децентрализованных финансовых ресурсов регулируется преимущественно не публичными отраслями права, а частными.[3]

Мировые финансовые ресурсы находятся преимущественно в движении и перераспределяются между различными участниками МЭО. Частично они попадают в золотовалютные резервы (ЗВР), также какая-то часть предоставляется за рубеж по льготным условиям в виде помощи, но основная масса покупается и продается на мировом финансовом рынке. Финансовая помощь представляется межгосударственными кредитами и грантами, а также кредитами и грантами международных организаций. [4]

Финансовая роль в развитии международных связей проявляется по трем направлениям:

- исследование финансовых источников и мобилизация необходимых финансовых ресурсов для обеспечения различных направлений международного сотрудничества;

- регулирование международных интеграционных процессов;

- стимулирование развития каждого вида международных отношений и непосредственных участников этих отношений.

Как особая сфера функционирования, финансы внешнеэкономической деятельности обладают специфическими чертами. Они воплощаются в ресурсах, которые формируются не только в рублях, но и в иностранной валюте.

Обязательным субъектом распределительных отношений является зарубежный партнер в лице иностранного государства, международной организации, иностранной фирмы и т.д. Финансовые отношения выходят за границы национальных экономик и опосредуют международный интеграционный процесс, содействуя его развитию и углублению. Расширение международных экономических связей способствует формированию внешних источников финансовых ресурсов, используемых в укреплении экономики России.[5]

Таким образом процесс глобализации привел к усилению роли мировых финансов. Особенно велика роль финансов в развитии международной торговли. (3) При эффективной организации источником финансовых ресурсов является поступления от внешнеэкономической деятельности. (4)

1.2 Структура международной финансовой системы

Современная международная финансовая система — это устоявшаяся организованная форма мировых денежных взаимоотношений, подкрепленная существующими соглашениями между разными странами.[6]

Международные финансы занимаются изучением поведения экономических институтов (фирм, финансовых институтов, правительств, индивидов) в много валютной среде. В силу этого две группы международных финансовых дисциплин анализируют финансовую среду и институциональные финансы:

1) международная финансовая среда:

- международная финансовая система;

- базовые концепции в международных финансах.

2) международные институциональные финансы:

- международные корпоративные финансы;

- международные публичные финансы;

- международные розничные финансы.

Особенность международных финансов в отличие от государственных финансов, а также финансов фирм и домохозяйства заключается в том, что они представлены множеством субъектов, то есть изначально это много субъектная категория. Поэтому нет единого международного фонда денежных средств, который был бы сосредоточен в конкретном месте и являлся собственностью конкретного субъекта мировой экономики. Как уже говорилось в пункте 1.1, финансовые ресурсы мира находятся преимущественно в обращении, тем самым образуя мировой финансовый рынок (МФР).[7]

На сегодняшний день структура мирового финансового рынка и его составляющие, предполагают перераспределение кредитных ресурсов между национальными экономиками, в которых конечные кредитор и заемщик являются экономическими агентами разных стран. С инвестиционной точки зрения, рынки акций считаются более рискованными по сравнению с рынками долговых инструментов. Уровень участия, в особенности институциональных инвесторов, на долговых рынках выше.

Таким образом, в современных условиях мировые рынки долговых бумаг являются крупнейшими мировыми рынками, которые превышают по своим объемам рынки акционерного капитала. Тем же временем на регулярной основе, крупные заимствования осуществляют государства, которые в силу своего статуса не могут себе позволить обращаться к рынкам, где кредитование осуществляет акционерный капитал.[8]

На сегодняшний день от 1/2 до 2/3 рынка облигационных заимствований приходится на корпорации и крупные банковские структуры. Остальная часть приходится примерно поровну на правительство, его органы и международные организации, то есть суверенных эмитентов.

Главная функция финансовой системы – это трансфер денег от единиц с избытком финансовых ресурсов к единицам, способным их прибыльно использовать. Такой трансфер реализовывается через финансовые институты, которые пользуются финансовыми рынками.[9] Соответственно международная финансовая система включает в себя три элемента:

1) международные деньги;

2) международные финансовые рынки;

3) международные финансовые институты.

Таблица 1

Структура международной финансовой системы

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Дралин А.И, Михнева С.Г. Внешнеэкономическая деятельность: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 62 с.

Международные деньги— это валюты, которые обслуживаю международные экономические отношения.

Их типы представляют резервные валюты, искусственные валюты единиц, ограниченно конвертируемые валюты (искусственная «корзинная» валютная единица МВФ— СДР). [10]

Раньше валютная система в разных странах по-разному сочетала валютные режимы. Золотым стандартом устанавливались пропорции обмена, которые определялись золотыми паритетами валют (то есть ценами золота в различных валютах). В 1976 году на очередном заседании МВФ и Кингстоне (Ямайка) были установлены основы современной валютной системы. Таким образом золото утратило свои денежное предназначение и стало обычным товаром, а страны получили право на выбор любого валютного курса.[11]

Одним из самых крупных финансовых рынков является электронный валютный рынок Forex (Forein Exchange— валютный рынок). По сравнению с другими финансовыми рынками, для Forex не существует центральной биржи. Он функционирует с помощью электронной сети, узлами которой являются банки, корпорации и частные лица, торгующие валютами друг с другом. Так как рынок Forex не имеет центрального узла, позволяет себе работать круглосуточно, переводя с течением суток основную деятельность из одного финансового региона в другой. [12]

Сближение различных финансовых институтов является важнейшей тенденцией развития мировой финансовой системы. В финансовом комплексе грани между банками, инвестиционными, страховыми и финансовыми компаниями, пенсионными и взаимными фондами все более теряют четкость.

Более ясно проявились тенденции к интеграции и объединению банков со страховыми компаниями, причиной чему стало сближение между банковской и страховой деятельностью. Банки все очень активно вторгаются в сферу страховых услуг. На сегодняшний день в Европе на долю банков приходится уже 19% страхования жизни, а во Франции они практически доминируют в этой сфере, можно сказать, взяв на себя функции страховых компаний.

1.3 Влияние финансов на международную политику

Как и в отношении внутренней политики, государственные финансы воздействуют на международную жизнь в двух направлениях.

Во-первых, они оказывают воздействие на международную структуру. Во-вторых, возможности и роль всех международных организаций в значительной мере определяются их финансовыми возможностями. Распоряжение финансами дает право осуществлять международную политику. Одним из самых ярких примеров служит финансовая помощь, которую оказывает Франция некоторым иностранным государствам.

Финансы воздействуют на международные организации в двух направлениях. В первую очередь, международные финансовые отношения приобрели сейчас такую значимость, которая повлекла за собой создание международных финансовых учреждении, например, таких как: Международный банк развития и реконструкции, Банк международных расчетов, Международный валютный фонд и т. д. Наличие, а также достаточно активное развитие подобных организаций доказывает растущее значение финансов в мировых отношениях.[13]

Чем бы международные организации не занимались, каждая из них, как и сами государства и государственные организации внутри стран, нуждаются в денежных средствах для выполнения своих функций. Отсюда образуется проблема финансов международных организаций.[14] Эта проблема больше касается финансового права, чем международного. Поэтому она рассматривается в двух аспектах:

- с точки зрения характера финансов международных организаций;

- с точки зрения отношений между финансовой самостоятельностью международных организаций и их политической самостоятельностью.

Как и все общественные организации, международная для того, чтобы функционировать, совершает определенные расходы, для покрытия которых ей требуются определенные доходы. Эти расходы и доходы и есть, составляющее финансов международных организаций.

Расходы международных организаций бывают двух видов. В первую очередь - это расходы для реализации их функций, аналогичные затратам учреждений, которые действующие в рамках государства. То есть, это расходы, которые включают в себя заработную плату служащим организации, покупку, наем и содержание необходимых помещений, а также те суммы, без которых административный аппарат международной организации не смог бы функционировать.[15]

Кроме того, есть расходы, которые связанны с осуществлением деятельности. Они имеются в большинстве международных организаций и дают им возможность для лучшего качества выполнения своей миссии. Поэтому, чтобы совершать все необходимые расходы, международные организации должны быть обеспечены средствами.

Можно выделить 3 основных источника средств:

1) Выпуск займов, который международные организации могут совершать, реализуя их либо государствам, либо частным капиталистам.

2) Взносы, которые взимаются международной организацией. Эти взносы могут быть различного типа. Но в первую очередь - это взносы Государств — Членов организации, которые пользуются ее услугами.

3) Категория средств, которую составляют международные налоги. В этом случае международная организация устанавливает основание налога, определяет его ставку и непосредственно взыскивает налог без вмешательства стран-участниц. [16]

Возможности, предоставленные для международной организации тогда, когда она может сама определять налог, объясняют желание многих международных организаций обеспечить себя подобными источниками средств. Так, договор Евратома (ст. 173) предусматривает, что взносы государств могут быть заменены налогом на продукцию, взыскиваемым объединением в странах-участницах. Ст. 201 договора о создании Европейского экономического сообщества разрешает комиссии изучить, при каких условиях взносы государств-участников могут быть заменены собственными средствами, в частности доходами, извлекаемыми из таможенного обложения.

Политическую значимость распоряжения финансами особенно четко стало проявляться в договорах после кризиса, испытанного европейскими объединениями в 1965 году. Страны, которые стремились к более полной европейской интеграции, считали возможным достигнуть свои цели за счет роста финансовой компетенции органов объединения. Такое стремление к расширению привлекло отрицательное отношение французского правительства.[17]

Таким образом, в международной сфере, как и внутри государства, финансовый механизм влияет и на структуру международных организаций, и на политику, которую они проводят.

2 Международное движение финансов

2.1 Сущность, причины и формы международного движения капитала

Капитал как экономический ресурс можно разделить на реальный и денежный.

Денежный капитал или капитал в денежной форме - это финансовые ресурсы (финансовые активы, финансы). Они принадлежат частным лицам, компаниям, национальным и международным организациям, а также государствам. Их неравномерное распределение между странами, позволяет им перемещаться между ними. Такое движение финансовых активов принимает форму международного движения капитала.[18]

Тем же временем часть финансовых ресурсов занята обслуживанием платежей, которые возникают в ходе международной торговли товарами и услугами, передачи знаний (технологии), и международной миграции рабочей силы. Это движение финансовых активов принимает форму международных валютно-расчетных отношений.

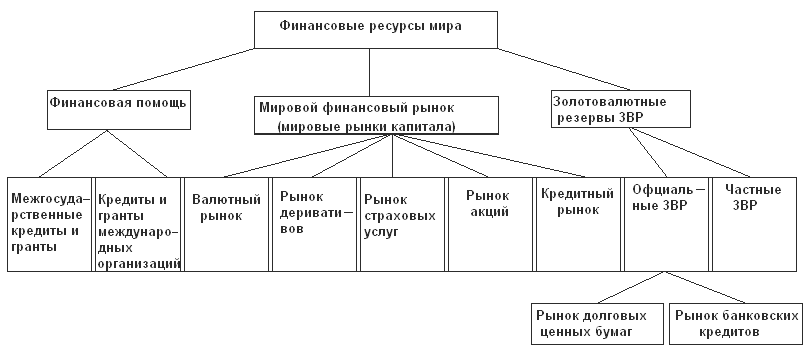

Деление финансовых ресурсов на две формы МЭО (международное движение капитала и международные валютно-расчетные отношения) условно и применяется для аналитических целей. На практике они являются финансовыми потоками через национальные границы. Механизм этого перераспределения финансовых ресурсов условно можно представить в виде следующей схемы.[19]

Рисунок 1

Финансовые ресурс мира

Источник: Булатова А.С. Мировая экономика: Учебник / Под ред. проф. А,С. Булатова. — M.: Экономисть, 2015. — 245 с.

Источник: Булатова А.С. Мировая экономика: Учебник / Под ред. проф. А,С. Булатова. — M.: Экономисть, 2015. — 245 с.

Основная масса финансовых ресурсов мира сосредоточена в развитых странах. Движение мировых финансовых потоков осуществляется по следующим основным каналам:

1) Валютно-кредитное и расчётное обслуживание купли-продажи товаров и услуг;

2) Зарубежные инвестиции в основной и оборотный капитал;

3) Операции с ценными бумагами и разными финансовыми инструментами;

4) Валютные операции;

5) Перераспределение части национального дохода через бюджет в форме помощи развивающимся странам и взносов государств в международные организации и др.

Финансовым рынком называют механизм перераспределения капитала между кредиторами и заемщиками за счет посредников на основе спроса и предложения на капитал.[20] На практике это представляется совокупностью кредитно-финансовых институтов, которые направляют поток денежных средств от собственников к заёмщикам и обратно. Главная функция финансового рынка – это в трансформация бездействующих денежных средств в ссудный капитал.

Мировой финансовый рынок можно рассматривать с разных сторон. С функциональной точки зрения его можно разбить на такие рынки, как валютный, страховых услуг, акций, кредитный.

Мировой опыт показывает, что страхование– это один из самых эффективных инструментов концентрации и вовлечения в хозяйственную деятельность средств корпоративных организаций и частных лиц, который оказывает стабилизирующее воздействие на экономику. Промышленно развитые страны относятся к рынку страховых услуг как к стратегическому сектору экономики и мощному фактору положительного воздействия на нее. Одними из самых развитых стран в отношении рынка страховых услуг являются США, доля рынка которого составляет 48,68% в мировом рынке страховых услуг, а также Япония – 11,25%, Германия – 10,19%, Великобритания – 5,93%.[21]

Самый активный перелив финансовых ресурсов осуществляется в тех мировых финансовых центрах , где торговля финансовыми активами между резидентами разных стран имеет особенно большие масштабы: Нью-Йорк, Чикаго; Лондон, Франкфурт, Париж, Цюрих, Женева, Люксембург; Токио, Сингапур, Гонконг, Бахрейн.[22]

2.2 Условия формирования, функции и формы деятельности международных финансовых центров

Мировые финансовые центры функционируют в качестве международного рыночного механизма, служащего средством управления мировыми финансовыми потоками. Это центры сосредоточения банков и специализированных кредитных финансовых институтов, которые осуществляют международные валютные, кредитно-финансовые операции, сделки с ценными бумагами и т.д.[23]

В процессе повышения своего статуса до международного любому финансовому центру необходимо пройти стадии:

1) развития местного финансового рынка;

2) преобразования в региональный финансовый центр;

3) развития до стадии международного финансового центра.[24]

Развитие местных финансовых рынков параллельно общему экономическому развитию. Для того, чтобы направить внутренние сбережения или иностранный капитал в продуктивные капиталовложения необходим эффективный механизм финансового рынка. Возрастание потребности в обслуживании операций международного капитала – это результат расширения международной торговли и увеличения международных потоков капитала. В связи с этим от многих стран требуется расширение деятельности их финансовых рынков и вовлечение в нее соседних (по региону) стран.[25]

Для того чтобы стать развитым международным центром, способствующим к обслуживанию потоков капитала между собой и другими международными, региональными и местными финансовыми рынками, центру необходимо обладать важными элементами поддержки своих национальных и международных операций. В состав этих элементов входит устойчивая финансовая система и институты, которые обеспечивают правильное функционирование финансовых рынков.

Для создания своего международного финансового рынка, Лондону потребовалось несколько столетий. Нью-Йорк и Токио на этот процесс потратили около ста лет. Но за последние десятилетия наблюдались случаи значительно быстрого формирования и укрепления международных финансовых центров. И причиной такого успеха является проведение целенаправленной и скоординированной государственной политики в этой сфере.[26]

Соответствие статуса международного финансового центра характеризуется:

- широким спектром инструментов финансового рынка, который обеспечивает инвесторам и реципиентам капитала разнообразие вариантов с точки зрения затрат, риска, прибыли, сроков, ликвидности и контроля;

- привлечением широкого круга инвесторов со всего мира для того, чтобы совершать необходимые операции как во внутреннем, так и в иностранном секторах;

- наличием развитой кредитной системы;

- наличием эффективной, современной, технологичной фондовой биржи;

- умеренностью налогообложения;

- дружественностью валютного законодательства, предоставляющего доступ иностранным заемщикам на национальный рынок и иностранных ценных бумаг к биржевой котировке;

- развитой правовой системой с четкой защитой прав собственности, эффективным регулированием и правовым применением;

- надежной судебной системой, пользующейся доверием участников рынка;

- удобным географическим положением;

- значимым местом страны в мировой системе хозяйства;

- устойчивым валютно-финансовым положением страны, стабильной валютой, обеспечивающей доверие иностранных инвесторов;

- наличием эффективных международных систем связи;

- наличием квалифицированных кадров, которые способны эффективно работать в финансовых институтах, инфраструктурных и консультационных организациях, а также в регулирующих органах.

Вышеперечисленные экономические, правовые и организационные факторы ограничивают круг национальных рынков, выполняющих международные операции. В результате конкуренции сложились мировые финансовые центры такие, как Нью-Йорк, Лондон, Цюрих, Люксембург, Франкфурт-на-Майне, Токио Сингапур и др. Они выступают центрами сосредоточения банков и специализированных кредитно-финансовых институтов, осуществляющих международные валютные, кредитные, финансовые операции, сделки с ценными бумагами, золотом и т.д.[27]

Международный финансовый рынок можно рассматривать как интегрированную рыночную систему с очень сильными связями между различными секторами. Эти связи проявляются в способности банков и других участников перемещать денежные средства из одного валютного сектора в другой посредством обменных операций. Дополнительные связующие каналы способствую соединению местных денежных рынков с рынком евровалют. Благодаря чему заемщики и кредиторы владеют большей гибкостью и свободой, принимая участие в операциях международного денежного рынка по более реальной цене.[28]

Участие городов в выполнении тех или иных банковских и финансовых функций является предметом самостоятельного направления исследования, а также важнейшим критерием в плане определения и ранжирования международных и региональных финансовых центров.

Специальный обзор финансовых центров мира, которые названы «столицами капиталов», регулярно приводится в журнале The Economist. Современную ситуацию эксперты оценивают, как усиление поляризации между ведущими (Лондон, Нью-Йорк, Токио, Гонконг, Париж, Франкфурт-на-Майне, Сингапур) и другими финансовыми центрами мира, к которым, например, относятся Чикаго, Цюрих, Сидней.

С другой стороны, МФЦ можно классифицировать по принципу историко-экономического развития:

- старые центры, становление которых было обусловлено рядом исторических и геополитических причин (Лондон, Нью-Йорк, Франкфурт-на-Майне);

- новые центры, развитие которых началось сравнительно недавно (10–20 лет назад) и их рост основан преимущественно на искусственном создании условий для стимулирования местной экономики (Сингапур, Гонконг, Дубай).[29]

Таким образом, мировые финансовые центры способствуют управлению потоками капитала в стране и за ее пределами, поэтому страны заинтересованы в их появлении и развитии.

2.3 Современные тенденции и последствия международной миграции капитала

К числу современных тенденций международной миграции капитала относятся следующие характеристики:

1. Экспорт частного капитала возрастает значительно быстрее вывоз государственного капитала.

2. Самым крупным импортером капитала является США.

3. Прослеживается тенденция перекрестной миграции капитала в рамках промышленно развитых стран.

Взаимное проникновение капитала между развитыми странами укрепляет экономические связи, а также сотрудничество между ними, способствующее углублению международной специализации и кооперации производства.[30]

4. К экспортерам капитала можно отнести такие развивающиеся страны как Сингапур, Республика Корея, Саудовская Аравия, Бразилия. Ведущие страны ОПЕК (например, Саудовская Аравия, ОАЭ, Кувейт) в основном экспортируют ссудный капитал (преимущественно в США). Тем временем у Республики Корея, Сингапура, Малайзии в активе экспорт предпринимательского капитала.

5. В процесс миграции капитала все больше вовлекаются бывшие социалистические страны, в частности Польша, Венгрия, Чехия, а также КНР. В список включились также Россия и другие страны СНГ. Данная группа стран преимущественно импортирует капитал.

К основным, положительным последствиям экспорта капитала для стран, вывозящих его и в целом для мировой экономики относятся следующие:

1. Капитал пересекает границы с целью поиска благоприятных сфер его приложения и прироста в мировых масштабах, что способствует росту конкурентоспособности, в первую очередь, компаний — экспортеров капитала и в конечном счете национальной экономики.

2. Вывоз капитала – это одно из важнейших условий формирования и развития международного разделения труда, способствующее углублению и интенсификации международной специализации, а также кооперации производства.

3. Миграция капитала между странами, увеличивает объемы их взаимного товарообмена, в том числе промежуточными продуктами между филиалами международных корпораций, придавая стимул развитию мировой торговли.

4. Глобализация мировой экономики и интеграция финансовых рынков обеспечивает международное воспроизводство капитала и повышает эффективность механизма международных экономических связей.

К основным, отрицательным последствиям для стран, экспортирующих капитал, относятся:

1. Без адекватного привлечения иностранных инвестиций, вывоз капитала за рубеж уменьшает внутренние капиталовложения, что отображается в определенном замедлении экономического развития стран, экспортирующих капитал.

2. Вывоз капитала отрицательно влияет на уровень занятости в стране, и способствует росту безработицы.

3. Экспорт капитала также отрицательно сказывается на состоянии платежного баланса вывозящей капитал страны.

Несмотря на всё это, вывоз капитала обеспечивает более эффективное его использование, и в целом оказывает положительное влияние на экономику.[31]

Положительные последствия импорта капитала с точки зрения стран-реципиентов:

1. Регулируемый и сбалансированный импорт положительно отражается на экономическом росте страны — реципиента иностранного капитала, включая как количественный, так и качественный рост.

2. Сбалансированный импорт капитала создает новые рабочие места и снижает уровень безработицы.

3. Ввоз иностранного капитала влияет на иновационный рост в стране, а также способствует ускорению в стране НТП.

4. Приток иностранного капитала улучшает состояние платежного баланса страны-реципиента.[32]

Что касается отрицательных последствий:

1. Приток иностранного капитала, заменяя местный капитал либо пользуясь его бездействием, вытесняет и тем самым ослабляет местный бизнес из прибыльных отраслей. В итоге при определенных условиях это может привести к однобокости развития страны и угрозе ее экономической и даже политической безопасности.

2. Импорт капитала часто связывается с продвижением на рынок страны-реципиента товаров, которые уже прошли свой жизненный цикл, а также сняты с производства из-за выявленных недоброкачественных свойств.

3. Импорт капитала может способствовать загрязнению окружающей среды (например, нефтехимия, целлюлозно-бумажное производство, черная и цветная металлургия).

4.Менее развитые страны импорт капитала может привести к определенной экономической и политической зависимости их от страны-экспортера.

5. Импорт ссудного капитала ведет к увеличению внешней задолженности страны.[33]

6. Из-за мировых и региональных финансовых кризисов, а также резкого оттока с фондовых рынков спекулятивного капитала, происходят серьезные нарушения стабильности валют и общей финансово-экономической ситуации в данной стране.

В качестве примера можно привести последствия мирового финансового кризиса 1997—1998 гг. в странах Юго-Восточной Азии, 'России, в странах Латинской Америки и для остального мира.[34]

7. Международными корпорации используют трансфертные цены, что ведет к потерям страны-реципиента в налоговых поступлениях и таможенных сборах.

Несмотря на имеющие место отрицательные последствия международная миграция капитала играет в целом стимулирующую роль в развитии мировой экономики.

2.4 Государственное и международное регулирование движения капитала

С учетом огромных масштабов международного движения капитала и растущей степени его воздействия на национальные экономики стран мира, данный процесс не может являться стихийным, к применению необходимы соответствующие меры и инструменты его регулирования.

В реальной практике существуют два вида регулирования международного движения капитала: государственное и международное.[35]

Важнейшей тенденцией в международном движении капитала, является активное воздействие государства на этот процесс. При этом государство осуществляет следующие основные функции:

1) регулирование;

2) контроль;

3) стимулирование.

Однако в государственном регулировании международного движения капитала есть определенное противоречие. С одной стороны, государства нацелены на то, чтобы снять существующие ограничения в международном движении капитала, а с другой – стремятся принять меры по его ограничению.

Это касается, к примеру, прямых иностранных инвестиций, так как их осуществление связано с расширением прав собственности иностранных инвесторов или усилением контроля с их стороны за отечественными предприятиями, а значит, влияет и на национальные экономические интересы стран, принимающих капитал. Естественно, что в большинстве стран мира вывоз капитала за границу регулируется в меньше, чем приток капитала.[36]

В основе государственного регулирования международного движения капитала лежат национальные законы, постановления правительств и различного рода административные процедуры. Для решения вопросов по привлечению иностранных инвестиций государство предоставляет иностранным инвесторам национальный режим принимающей стороны. То есть, условия хозяйственной деятельности для иностранных инвесторов и их предприятий должны быть не хуже, чем для хозяйствующих субъектов данной страны.

Однако иностранные инвестиции, как показывает практика, часто связаны с особыми, дополнительными политическими и коммерческими рисками, затратами, с которыми не сталкиваются резиденты — хозяйствующие субъекты страны, принимающей капитал.[37] В связи с этим в национальном законодательстве некоторых стран, которые принимают иностранные инвестиции, нередко предоставляются иностранным инвесторам дополнительные льготы:

• освобождение на определенный срок (от 2 до 10 лет) от налогов на доходы, прибыль и дивиденды;

• предоставление льготного режима налогообложения по отношению к реинвестициям (когда часть полученной прибыли снова вкладывается в развитие предприятия);

• льготный режим налогообложения (вплоть до освобождения от налогов вообще) заработной платы и других видов вознаграждений иностранных специалистов, которые привлекаются в инвестиционные проекты на контрактных началах;

• освобождение от таможенных пошлин постоянно и временно ввозимого имущества, оборудования и т.д., которое идет на развитие производства экспортной продукции (на внутреннем рынке страны, принимающей капитал) при условии, что это оборудование отсутствует.[38]

Главные участники процесса международного перелива капитала – это развитые страны с рыночной экономикой. Поэтому, расширяя «поле» своей инвестиционной деятельности и заинтересованность ею всё большего количества стран, развитые страны ориентируются не на льготный инвестиционный режим, а на более единообразный рыночный инвестиционный режим.

Важную роль в регулировании международного движения капитала играют страны базирования капитала, которые вместе со странами, принимающими капитал, часто оказывают поддержку иностранных инвестиций в различных формах, например: [39]

1) предоставление государственных гарантий;

2) страхование иностранных инвестиций;

3) урегулирование инвестиционных споров;

Это урегулирование возможно на основе:

• национального законодательства принимающей страны или национального законодательства страны базирования прямого инвестора;

• международного арбитража;

4) исключение двойного налогообложения;

5) административная и дипломатическая поддержка.

Страны базирования капитала обычно помогают своим прямым инвесторам за рубежом. Правительства этих государств ведут переговоры с правительствами стран, которые принимают инвестиции, о создании наиболее благоприятных условий для национальных инвесторов. Так же национальных инвесторов поддерживают торговые представительства, аппараты экономических советников посольств стран, вывозящих капитал.[40]

Помимо двусторонних соглашений по иностранным инвестициям осуществляются и различные формы многостороннего регулирования, связанные с подписанием и реализацией соответствующих универсальных соглашений или конвенций.

3. Россия и международная миграция капитала

3.1 Развитие МФЦ в РФ

На сегодняшний день национальный финансовый рынок России имеет ограниченную емкость, недостаточную для того, чтобы обеспечить инвестиционные потребности российских компаний, и отстает по многим параметрам от крупных финансовых рынков в мире. В условиях роста глобализации в финансовом секторе российские компании и инвесторы прибегают к ресурсам мировой индустрии финансовых услуг. [41]

Чтобы осилить глобальную конкуренцию, российский рынок финансов должен ликвидировать свое отставание от ведущих мировых финансовых центров в области регулирования, инфраструктуры, доступного инструментария. Для этого на основе развитого национального рынка требуется сформировать финансовый центр мирового или регионального значения.

Развитие финансового центра в России обеспечит более сбалансированный, основанный на инновациях и стабильный в долгосрочной перспективе экономический рост.

Увеличением числа участников, в особенности крупных российских и иностранных долгосрочных институциональных инвесторов, расширением спектра инструментов, ростом ликвидности торгов и прозрачности эмитентов возможно снижение его подверженности внешним воздействиям, сокращение волатильности и увеличение стабильности российского финансового рынка.[42]

Россия должна преодолеть ряд препятствий, которые мешают ей достигнут цели. К ним относятся:

- негибкость законодательства;

- сегментированность регулирования;

- отсутствие единой финансовой инфраструктуры;

- низкая интегрированность в глобальные рынки;

- неблагоприятная среда для ведения бизнеса;

- недостаточно развитая бизнес-инфраструктура и социальная инфраструктура.

В 2009 году Правительством РФ была утверждена Концепция по созданию Международного финансового центра в Российской Федерации, разработанная Минэкономразвития России совместно с заинтересованными федеральными органами исполнительной власти.[43]

Концепция содержит детальный план мероприятий, которые направлены на создание в РФ международного финансового центра, рассчитанный на 5 лет.

В основе Концепции лежат результаты анализа российского рынка финансов и мирового опыта создания международного финансового центра.

Создание в России такого центра будет способствовать развитию национального финансового рынка за счет интеграции в глобальную индустрию финансовых услуг, обеспечив решение следующих задач:[44]

- привлечение в российскую экономику существенных дополнительных финансовых ресурсов (как зарубежных, так и внутренних);

- расширение возможностей осуществления индивидуальных сбережений граждан;

- повышение эффективности размещения средств институциональных инвесторов, в том числе пенсионных фондов и инвестиционных фондов, а также суверенных фондов;

- снижение издержек доступа российских компаний к капиталу;

- формирование цен на российские активы и осуществление расчетов с иностранными контрагентами в рублях;

- углубление экономической интеграции стран СНГ и Восточной Европы;

- повышение роли России в выработке глобальных правил регулирования финансовых рынков;

- превращение российского финансового сектора в отрасль экономики, конкурентоспособную в мировом масштабе, экспортирующую услуги и вносящую существенный вклад в увеличение ВВП.

Исторически в годы СССР производство за границей было почти не в приоритете у государственных предприятий. В период, после распада Союза задача осталась также неактуальной среди компаний, которые принимали решения уже самостоятельно. [45]

Таким образом, экономический кризис и высокая инфляция в России не способствуют расширению мощностей внутри страны, а тем более за границей. Для этого российским компаниям необходим опыт и преимущества для конкуренции. Тем временем совместные предприятия с участием международного капитала в РФ активно появляются. Одни из самых крупных в регионе за последнее время стали «Игирма Тайрику» и «ТМ Байкал». Имеются предпочтение среди создаваемых компаний в отрасли лесной промышленности, в связи с наличием свободных дешёвых ресурсов труда и производственных мощностей.

3.3 Соотношение крупнейших финансовых центров мира

Ведущими мировыми финансовыми центрами, на сегодняшний день являются Лондон и Нью-Йорк. На Лондон приходится около трети международных финансовых операций, он занимает 1-е место в мире по валютным, депозитным и кредитным операциям.

В настоящее время на Лондон приходится:

- 70% мировой торговли международными облигациями;

- 32% оборота мирового валютного рынка (это больше, чем у Нью-Йорка, Токио и Франкфурта-на-Майне вместе взятых);

- 36% внебиржевой мировой торговли деривативами;

- около 50% мировой торговли акциями иностранных компаний;

- 20% рынка международного банковского кредитования;

- примерно 90% мировой торговли основными металлами. [46]

Лондонский Сити является самым ликвидным спотовым рынком золота и мировым клиринговым центром глобальной торговли золотом. Он является лидером по присутствию иностранных банков (на втором месте — Токио, на третьем — Нью-Йорк). Лондон самый большой нетто-экспортер финансовых услуг. Также он лидирует в сфере управления активами и занимает 2 место после Швейцарии по объемам управления активами состоятельных людей.[47]

За несколько столетий, в течение которых Лондон играл важнейшую роль в мировой торговле, он оброс огромным количеством небольших фирм, которые предоставляют широкий спектр услуг: юридических, консультационных и т.д.

Стратегия развития столицы Великобритании как финансового центра заключается в дальнейшей диверсификации услуг, создании выгодных условий для работы международных компаний и размещении именно в Сити их штаб-квартир, а также в привлечении высококвалифицированных специалистов в сфере финансов и права.

Именно предоставление различных услуг, необходимых для успешного заключения сделок на фондовых биржах или сырьевых рынках, сейчас помогает Лондону удерживать бесспорное лидерство на мировом финансовом рынке. Одновременно город славится высоким профессионализмом работающих здесь специалистов.

Преимущество Лондона состоит и в том, что Сити играет роль международного финансового центра не одно столетие. В этом ему помогает интернациональный характер английского языка, на котором одинаково хорошо говорят и в Лондоне, и в другом ведущем мировом финансовом центре — Нью-Йорке.

В Лондоне по-прежнему расположено в два раза больше штаб-квартир иностранных банков, чем в Париже и Франкфурте-на-Майне вместе взятых. Столица Великобритании является одним из самых космополитических городов мира: треть корпораций из Fortune Global разместили свои штаб-квартиры в Лондоне. В лондонском Сити расположились более 500 иностранных банков.[48]

К тому же у Лондона очень удачная география: он находится как раз в том часовом поясе, из которого удобно работать с Китаем, Индией и Россией.[49]

Следует отметить очень важную роль, которую играет Лондон в конкуренции европейских финансовых рынков с американскими. Так, в апреле 2008 года рыночная капитализация европейских фондовых рынков (включая развивающиеся Россию и Турцию) превысила 16 трлн долл. США и впервые с 40–х годов обошла капитализацию рынка США. А в начале июня 2008 года стало известно, что доходы инвестиционных банков в Европе от первичных размещений (IPO) впервые со Второй мировой войны догнали доходы банков в США.[50]

Нью-Йорк, со своей стороны, является главным финансовым центром США. В нем располагаются правления большинства крупнейших и наиболее влиятельных банков, страховых компаний, промышленных и других корпораций. Компании, правления которых находятся в других городах, обычно имеют в Нью-Йорке свои представительства. Нью-Йоркская фондовая биржа (NYSE) — мировой лидер торговли акциями с совокупной капитализацией 9 трлн долл. США5 на конец 2008 года6.

В Нью-Йорке сосредоточены более 2/3 всех активов иностранных банков, действующих в США.

Традиционное доминирование Нью-Йорка и США в целом на финансовых рынках оказалось подорвано в начале ХХI века из-за стечения ряда факторов. С одной стороны, произошла некоторая потеря конкурентных преимуществ из-за американского законодательства, в частности, из-за закона Сарбейнса-Оксли (Sarbanes-Oxley Act), а также иммиграционных правил. Закон Сарбейнса-Оксли был принят в 2002 году на волне корпоративных скандалов в США, когда многие крупные компании были уличены в фальсификации отчетности. Главной целью закона была защита акционеров, для чего устанавливались жесткие правила контроля за финансовой отчетностью компаний. Следствием этого стали повышенные издержки и повышенные риски для иностранных компаний при выводе своих бумаг на Нью-Йоркскую фондовую биржу, что повлекло частичную переориентацию иностранных эмитентов на европейские биржи — прежде всего на Лондонскую фондовую биржу и Euronext.[51]

С другой стороны, конкурирующие с США за финансовые потоки развитые и развивающиеся страны предпринимали целенаправленные шаги по повышению привлекательности своих рынков для иностранных инвесторов, эмитентов и посредников путем проведения либерализации регулирования, совершенствования своих правовых систем и налаживания современной инфраструктуры. Из-за меньших юридических сложностей ведения бизнеса и более привлекательных условий для молодых специалистов новые МФЦ и РФЦ оттягивают на себя часть финансовых потоков из США и приобретают все больший вес в финансовом мире. Азиатские фондовые рынки растут опережающими темпами и могут уже соперничать по ликвидности с европейскими и американскими площадками, а значит, они становятся привлекательными и для эмитентов.[52]

Наконец, «юридическая среда» в других странах более эффективно, чем в США, препятствует инициированию судебных тяжб, которых компании стремятся избежать.

Таким образом, наблюдается усиление позиций новых финансовых центров, преимущественно в Юго-Восточной Азии и на Ближнем Востоке, значительная часть которых возникла отнюдь не благодаря исторически сложившимся обстоятельствам, а была специально создана в целях привлечения финансовых ресурсов, инвесторов, кредиторов и заемщиков.

Заключение

Подводя итоги, можно сказать, что в широком смысле финансовые ресурсы мирового хозяйства являются денежным эквивалентом его реальных ресурсов, который обеспечивает возможность хозяйственных взаимодействий.

К основным функциям мировых финансов относятся:

- обеспечение проведения денежных расчетов между резидентами и не резидентами;

- обеспечение всех участников международных сделок инвестиционными ресурсами.

Международная миграция капитала существенно влияет на мировую экономику. И ее влияние проявляется в том, что международный трансферт капитала способствует росту мировой экономики.

Финансовые ресурсы существуют в форме наличных и безналичных денег, а также финансовых инструментов — документов на бумажных или электронных носителях, которые обладают ликвидностью.

Существенным фактором в мировой экономике стало распространение некоторых национальных валют, а в частности доллара США, за пределы национальных границ.

Что касается РФ, то причина столь значительного объёма миграции её капитала за рубеж не в диверсификации и снижении рисков, а извлечении прибыли за счет приложения его в организации коммерческих предприятий. Инвестирование российскими собственниками капитала за рубежом целесообразно для них, потому что таким образом у собственника появляются: защита иностранного государства и возможность применения международного права в спорных ситуациях.

Учитывая предположения о том, что международная миграция капитала из страны происходит в поиске среды более благоприятной для его вложения, можно выделить ряд задач по улучшению среды для инвесторов:

- создание предсказуемых условий для инвестиций;

- использование эффективных методов реализации контракта;

- минимизация налогов;

- страхование от инфляции;

- отмывание денег;

- накопление средств «на черный день» в случае кризиса в России или преследований за нарушение закона.

Одними из самых важных особенностей развития мировых финансов за последние десятилетия стали:

- опережающее развитие международных финансовых операций, глобализация финансовых рынков;

- усиление роли фондовых рынков как основной механизм перераспределения финансовых ресурсов;

- появление большого числа новых производных финансовых инструментов.

Стоит также отметь, что финансовый рынок стал самым глобализированным и разросся до неимоверных масштабов, в частности благодаря развитию глобальных сетей телекоммуникаций. Армия финансовых спекулянтов, брокеров, дилеров, игроков фондовых и валютных бирж обеспечивают мобильность капиталов в мировом масштабе.

Таким образом, финансовые ресурсы играют очень важную роль в экономическом развитии. Возрастает значение международных источников финансовых ресурсов, на что оказывает влияние финансовая глобализация. Использование заемного капитала зарубежного происхождения могло бы еще больше ускорить экономический рост, но оно же чревато усилением финансовой зависимости страны.

Список используемых источников

1. Договор о функционировании Европейского Союза [Эл. ресурс]: статья 173/ в редакции Лиссабонского договора 2007 г. // Справочная правовая система «Гарант» по состоянию на 15.03.2020 г.

2. Договор о функционировании Европейского Союза [Эл. ресурс]: статья 201/ в редакции Лиссабонского договора 2007 г. // Справочная правовая система «Гарант» по состоянию на 15.03.2020 г.

3. Александров Е.Л., Круглов В.Н. Мировая экономика и международные экономические отношения: учебное пособие/ Е.Л. Александров. – М.: Финансовый университет, 2017. – 112 с.

4. Блохина Т.К. Мировые финансовые рынки. Учебник/ Блохина Т.К. – М.: Проспект, 2015. – 155 с.

5. Булатова А.С. Мировая экономика: Учебник / Под ред. проф. А,С. Булатова. — M.: Экономисть, 2015. — 734 с.

6. Владимирова М. П. Финансы: учебное пособие/ М. П. Владимирова. — М.: Кнорус, 2016. —С. 280.

7. Гукасьян Г. М. Экономическая теория [Текст] : учебник / Г. М. Гукасьян. – М.: 7-е изд. - СПБ, 2018.- 580 с.

8. Гужва Е.Г., Лесная М.И. Мировая экономика: учебное пособие / Е.Г.Гужва, СПбГАСУ. – СПб., 2009. – 116 с.

9. Дралин А.И, Михнева С.Г. Внешнеэкономическая деятельность: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 127 с.

10. Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 162 с.

11. Качуровский Е.П. Современная мировая экономика:учебник / Е. П. Качуровский. — Минск :Белпринт, 2015. — 582 с.

12. Панова Г.С. Финансово-кредитный энциклопедический словарь: учебник / Г.С. Панова. – М.: Финансы и статистика, - 2015. – С.1168.

13. Поляк Г.Б. Финансы: Учебник / Г.Б. Поляка – 2-е издание, – М.: ЮНИТИ-ДАНА, 2017. – С.607.

14. Рахимов Т.Р. Денежное обращение, финансы и кредит/ Т.Р.Рахимов, - М.: ТПУ, 2015. – С.193.

15.Светлицкий И.С. Экономическая теория/Электронный учебно-методический комплекс для студентов всех неэкономических специальностей. - Мн.: БГУИР, 2016. – 286 с.

16. Смитиенко Б. М., Поспелов В. К., Карпова С. В. и др.. Внешнеэкономическая деятельность : учеб. для студ. сред. проф. учеб. Заведений/ Смитиенко Б.М. — 5-е изд., испр. — М. : Издательский центр «Академия»,2015. — 304 с.

17. Старкова О.Я. Финансы : учебное пособие / О.Я. Старкова; М-во с.-х. РФ, федеральное гос. бюджетное образов. учреждение высшего образов. «Пермский гос. аграрно-технолог. ун-т. им. акад. Д.Н. Прянишникова». – Пермь : ИПЦ «Прокрость», 2017. – 207 с.

-

Гукасьян Г. М. Экономическая теория [Текст] : учебник / Г. М. Гукасьян. – М.: 7-е изд. - СПБ, 2018.- 245 с. ↑

-

Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 138 с. ↑

-

Светлицкий И.С. Экономическая теория/Электронный учебно-методический комплекс для студентов всех неэкономических специальностей. - Мн.: БГУИР, 2016. – 145 с. ↑

-

Александров Е.Л., Круглов В.Н. Мировая экономика и международные экономические отношения: учебное пособие/ Е.Л. Александров. – М.: Финансовый университет, 2017. – 47 с. ↑

-

Александров Е.Л., Круглов В.Н. Мировая экономика и международные экономические отношения: учебное пособие/ Е.Л. Александров. – М.: Финансовый университет, 2017. – 49 с. ↑

-

Панова Г.С. Финансово-кредитный энциклопедический словарь: учебник / Г.С. Панова. – М.: Финансы и статистика, - 2015. – С.250. ↑

-

Рахимов Т.Р. Денежное обращение, финансы и кредит/ Т.Р.Рахимов, - М.: ТПУ, 2015. – С.99. ↑

-

Рахимов Т.Р. Денежное обращение, финансы и кредит/ Т.Р.Рахимов, - М.: ТПУ, 2015. – С.61. ↑

-

Дралин А.И, Михнева С.Г. Внешнеэкономическая деятельность: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 32 с. ↑

-

Гужва Е.Г., Лесная М.И. Мировая экономика: учебное пособие / Е.Г.Гужва, СПбГАСУ. – СПб., 2009. – 78 с. ↑

-

Рахимов Т.Р. Денежное обращение, финансы и кредит/ Т.Р.Рахимов, - М.: ТПУ, 2015. – С.120. ↑

-

Дралин А.И, Михнева С.Г. Внешнеэкономическая деятельность: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 80 с. ↑

-

Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 40 с. ↑

-

Блохина Т.К. Мировые финансовые рынки. Учебник/ Блохина Т.К. – М.: Проспект, 2015. – 100 с. ↑

-

Блохина Т.К. Мировые финансовые рынки. Учебник/ Блохина Т.К. – М.: Проспект, 2015. – 70 с. ↑

-

Владимирова М. П. Финансы: учебное пособие/ М. П. Владимирова. — М.: Кнорус, 2016. —С. 82. ↑

-

Булатова А.С. Мировая экономика: Учебник / Под ред. проф. А,С. Булатова. — M.: Экономисть, 2015. — 345 с. ↑

-

Панова Г.С. Финансово-кредитный энциклопедический словарь: учебник / Г.С. Панова. – М.: Финансы и статистика, - 2015. – С.350. ↑

-

Булатова А.С. Мировая экономика: Учебник / Под ред. проф. А,С. Булатова. — M.: Экономисть, 2015. — 245 с. ↑

-

Панова Г.С. Финансово-кредитный энциклопедический словарь: учебник / Г.С. Панова. – М.: Финансы и статистика, - 2015. – С.347. ↑

-

Смитиенко Б. М., Поспелов В. К., Карпова С. В. и др.. Внешнеэкономическая деятельность : учеб. для студ. сред. проф. учеб. Заведений/ Смитиенко Б.М. — 5-е изд., испр. — М. : Издательский центр «Академия»,2015. — 112 с. ↑

-

Дралин А.И, Михнева С.Г. Внешнеэкономическая деятельность: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 55 с. ↑

-

Блохина Т.К. Мировые финансовые рынки. Учебник/ Блохина Т.К. – М.: Проспект, 2015. – 92 с. ↑

-

Поляк Г.Б. Финансы: Учебник / Г.Б. Поляка – 2-е издание, – М.: ЮНИТИ-ДАНА, 2017. – С.142. ↑

-

Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 67 с. ↑

-

Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 43 с. ↑

-

Блохина Т.К. Мировые финансовые рынки. Учебник/ Блохина Т.К. – М.: Проспект, 2015. – 71 с. ↑

-

Дралин А.И, Михнева С.Г. Внешнеэкономическая деятельность: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 44 с. ↑

-

Дралин А.И, Михнева С.Г. Внешнеэкономическая деятельность: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 63 с. ↑

-

11. Качуровский Е.П. Современная мировая экономика:учебник / Е. П. Качуровский. — Минск :Белпринт, 2015. — 214 с. ↑

-

11. Качуровский Е.П. Современная мировая экономика:учебник / Е. П. Качуровский. — Минск :Белпринт, 2015. — 215 с. ↑

-

11. Качуровский Е.П. Современная мировая экономика:учебник / Е. П. Качуровский. — Минск :Белпринт, 2015. — 217 с. ↑

-

Гужва Е.Г., Лесная М.И. Мировая экономика: учебное пособие / Е.Г.Гужва, СПбГАСУ. – СПб., 2009. – 49 с. ↑

-

Гужва Е.Г., Лесная М.И. Мировая экономика: учебное пособие / Е.Г.Гужва, СПбГАСУ. – СПб., 2009. – 53 с. ↑

-

Старкова О.Я. Финансы : учебное пособие / О.Я. Старкова; М-во с.-х. РФ, федеральное гос. бюджетное образов. учреждение высшего образов. «Пермский гос. аграрно-технолог. ун-т. им. акад. Д.Н. Прянишникова». – Пермь : ИПЦ «Прокрость», 2017. – 111 с. ↑

-

Булатова А.С. Мировая экономика: Учебник / Под ред. проф. А,С. Булатова. — M.: Экономисть, 2015. — 432 с. ↑

-

Поляк Г.Б. Финансы: Учебник / Г.Б. Поляка – 2-е издание, – М.: ЮНИТИ-ДАНА, 2017. – С.201. ↑

-

Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 74 с. ↑

-

Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 75 с. ↑

-

Рахимов Т.Р. Денежное обращение, финансы и кредит/ Т.Р.Рахимов, - М.: ТПУ, 2015. – С.113. ↑

-

. Качуровский Е.П. Современная мировая экономика:учебник / Е. П. Качуровский. — Минск :Белпринт, 2015. — 124 с. ↑

-

Смитиенко Б. М., Поспелов В. К., Карпова С. В. и др.. Внешнеэкономическая деятельность : учеб. для студ. сред. проф. учеб. Заведений/ Смитиенко Б.М. — 5-е изд., испр. — М. : Издательский центр «Академия»,2015. — 256 с. ↑

-

Гукасьян Г. М. Экономическая теория [Текст] : учебник / Г. М. Гукасьян. – М.: 7-е изд. - СПБ, 2018.- 249 с. ↑

-

Качуровский Е.П. Современная мировая экономика:учебник / Е. П. Качуровский. — Минск :Белпринт, 2015. — 310 с. ↑

-

Качуровский Е.П. Современная мировая экономика:учебник / Е. П. Качуровский. — Минск :Белпринт, 2015. — 320 с. ↑

-

Качуровский Е.П. Современная мировая экономика:учебник / Е. П. Качуровский. — Минск :Белпринт, 2015. — 410 с. ↑

-

Александров Е.Л., Круглов В.Н. Мировая экономика и международные экономические отношения: учебное пособие/ Е.Л. Александров. – М.: Финансовый университет, 2017. – 99 с. ↑

-

Александров Е.Л., Круглов В.Н. Мировая экономика и международные экономические отношения: учебное пособие/ Е.Л. Александров. – М.: Финансовый университет, 2017. – 72 с. ↑

-

Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. –80с. ↑

-

Дралин А.И, Михнева С.Г. Международные экономические отношения: учебное пособие / А. И. Дралин. – Изд. 2-е, перераб. и доп. – Пенза : Информационно-издательский центр ПГУ, 2015. – 85 с. ↑

-

Блохина Т.К. Мировые финансовые рынки. Учебник/ Блохина Т.К. – М.: Проспект, 2015. – 78 с. ↑

-

Блохина Т.К. Мировые финансовые рынки. Учебник/ Блохина Т.К. – М.: Проспект, 2015. – 99 с. ↑

- Финансовая политика и её реализация в РФ (Финансовая политика: терминологические определения)

- Основные этапы формирования налогового учёта в России (История становления налогового учёта в России)

- Адекватность и эквивалентность перевода. Модели перевода

- Заимствования в английском языке (Заимствование как универсальное явление)

- Заимствования в английском языке (Заимствование как универсальное явление, его важность как фактора развития и изменения лексической системы языка)

- Адекватность и эквивалентность перевода. Модели перевода (Понятие перевода. Модели перевода)

- Нотариат в Российской Федерации (Нотариат в дoсоветский период)

- Роль мотивации в поведении организации (Понятие, цели, механизм системы мотивации персонала)

- Корпоративная культура в организации (Структура и содержание корпоративной культуры)

- Управление закупками в ресторанах различных форматов.

- Роль кадровой службы в формировании и реализации кадровой стратегии (Кадровая служба организации – понятие и сущность)

- Особенности кадровой стратегии организаций реального сектора экономики (Основные черты и формы кадровой стратегии)