Налоги и налоговая система: понятие и функции

Содержание:

Введение

Во всех государствах уплата налогов считается обязательным для физических и юридических лиц. Обязательство по уплате налогов и сборов возникает с того момента, когда законодательством устанавливается обязанность, предусматривающая уплату тех или иных налогов и сборов. Налоги являются важным звеном в экономических отношениях. Они появились с момента возникновения государства. Уплата налогов – это конституционно закрепленная обязанность физических и юридических лиц. Главной функцией налогов является пополнение государственного бюджета.

Эффективная налоговая система является важным фактором экономического роста страны. При помощи изменения или регулирования налогообложения, правительство имеет возможность повлиять на общественное и финансовое положение в стране, а также контролировать его состояние. Некоторые изменения заметны сразу, к примеру, увеличение акцизов на алкоголь приведет к увеличению цены и, возможно, к снижению спроса. А некоторые проявляются позже, например, понижение налоговой нагрузки на предприятие приведет к повышению налоговых поступлений только через конкретное время.

Взаимосвязь государства и налогоплательщиков значительна, так как на сегодня наиболее главной проблемой является уклонения налогоплательщиков от налогов, популяризация различных схем ухода от налогов. Процесс взимания налогов играет немало важную роль при расчете налогового бремя, поэтому нужно разрабатывать способы, содействующие укреплению налоговой системы и ответственности, определения результативных методов контроля и взыскания.

Актуальность курсовой работы: налоги являются основным источником доходов государства. Поэтому непрерывное улучшение налоговой системы считается главным вопросом для Российской Федерации.

Объектом курсовой работы является налоговая система РФ. Предметом курсовой работы являются основные направления совершенствования налоговой системы РФ.

Цель курсовой работы: изучение налоговой системы РФ и рассмотрение путей ее совершенствования.

Исходя из поставленной цели, можно выделить следующие задачи:

- изучить понятие, функции и виды налогов и налоговой системы;

- описать основные принципы налогообложения России;

- провести анализ состояния налоговой системы России;

- изучить проблемы налоговой системы и пути ее совершенствования.

1. Налоги и налоговая система: понятие и функции

1.1 Понятие налогов, налоговой системы

Налоги считаются важным звеном финансовых взаимоотношений в обществе с момента возникновения государства. Формирование государственного устройства всегда сопровождалось преобразованием налогов и налоговой системы.

Многолетняя история развития налогов говорит о том, что они являются важной составляющей финансовой системы. Появление налогов в классическом виде было вызвано необходимостью получения доходов государства. Налоги имеют независимый характер, им присуще общие свойства и специфические, характерные только налогам черты и отличия.

В древние времена налоги были в форме повинностей и натуральных сборов. Сборы преимущественно направлялись на содержание князя и его окружения, а также для проведения военных мероприятий. Со временем развилась система личных повинностей окрестного населения в пользу князя и его двора.

Главное место в системе сборов занимала дань, которая из первоначальных военных сборов превратилась в обязательные платежи, которые направлялись на удовлетворение нужд князя. Первоначально все сборы, в том числе и дань, выступали в натуральной форме. Но с появлением денег сборы в пользу князя приобрели смешанный характер, и с развитием товарно-денежных отношений все большее преимущество отдавалось сборам в денежном исчислении. [10]

Особенное воздействие на формирование российской налоговой системы оказало монголо-татарское нашествие. В следствии чего на русские княжества была наложена дань, представляющая собой прямой денежный налог. С целью установления размера дани периодически проводилась перепись населения. Дань явилась основанием всеобщего прямого налога, так как сбор ее со времени перешел в руки московского князя. Отмена монголо-татарского ига не освободила население от налога, появившегося в виде дани, а наоборот, на ее основе стали формироваться новые виды налогов.[10]

Значимым промежутком в развитии российской налоговой системы является объединение земель вокруг Московского княжества, когда казна московского князя становится казной государственной. В соответствии с этим ее пополнение сборами становится делом не только великого князя, но и государственным.

Со временем в налоговой системе стали выделяться прямые и косвенные налоги. Среди косвенных основное место занимали внутренние таможенные платежи, которые охватывали практически все этапы продвижения товара от изготовителя до потребителя.[10]

Со второй половины XVI в. широкое распространение получили кабацкие сборы. Постепенно эти сборы стали приобретать большое значение в доходах бюджета.[10]

С развитием внешней торговли возрастали внешние таможенные пошлины.

Множественные войны, необходимость содержания большого войска, ее перевооружения способствовали росту прямых налогов. К примеру, появились налоги, предназначенные на покрытие армейских расходов: пищальные деньги, жемчужные, сбор на городовое и засечное дело, полоняничные деньги, стрелецкие и т.п. [10]

Увлекательный и драматический период в истории российских налогов связан с периодом правления Петра Великого. Именно в этот период особо больших размеров достигают военные расходы, связанные с постоянными войнами и созданием российского флота. Рост расходов последовал увеличению налоговых сборов. Одновременно с уже действующими появляются новые налоги - драгунский сбор, гербовый сбор, сбор на постройку судов. Кроме этого, резко возросли уже существующие налоги. Появились также нетрадиционные налоги, например налог на бороды и т.д. [10]

Впрочем, все эти меры не решали главной задачи - обеспечение казны высокими постоянными доходами. Нужен был новый метод решения этой проблемы. В 1717 г. было заменено большее количество постоянных и временных прямых налогов одним - подушной податью. [10]

Необходимо отметить, что в отличие от современных нововведений в налоговой системе Петровская налоговая реформа была точно продумана, и прежде была проведена большая подготовительная работа.

Во времена царствования Екатерины II выполнялись мероприятия по расширению налогооблагаемой базы. В дальнейщем из-за чрезвычайного роста расходов, связанных с войнами и содержанием двора, увеличивались подушная подать, питейный и соляной налоги.[10]

Многочисленные изменения в налоговой системе были начаты в период царствования Александра II.

Более мощные и прогрессивные изменения в налоговой области произошли в период царствования Александра III. В особенности значимые преобразования не только в налоговой, но и вообще в финансовой системе происходили, когда Министерство финансов возглавляли Н.Х. Бунге, И.А. Вышнеградский, С.Ю. Витте.[10]

Таким образом, к концу XIX в. в России сложилась вполне цивилизованная налоговая система, включающая прямые и косвенные налоги, учитывающая в определенной мере налогоспособность населения, обладающая системой контроля за сбором налогов.

Благоприятное развитие российской налоговой системы было прервано Октябрьской революцией 1917 г., и последующей Гражданской войной. Определенная активация в развитии налогов было в период нэпа. Однако последующая финансовая реформа 1930-х гг. практически уничтожила налоговую систему и на многие годы остановила процессы ее развития.[10]

Новый этап развития начался в 1990-е гг., он связан с переходом от административной системы управления к рыночной, характеризуется поэтапным построением налоговой системы, обладающей общими с развитыми экономическими странами чертами [10].

Рассмотрим, какое понятие налога дает современная экономика. Согласно статье 8 Налогового Кодекса РФ, налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [5].

Данное определение содержит следующие признаки:

- обязательность;

- безвозвратность и безвозмездность;

- денежный характер;

- публичное предназначение.

Обязательность. Основным отличительным признаком налогов является его обязательный характер. Это означает то, что налог устанавливается государством. Установление налога происходит в одностороннем порядке, то есть без учета мнения и желания налогоплательщика. Так же, обязанность каждого уплачивать налоги и сборы установлена ст. 57 Конституции РФ [2].

Безвозвратность и безвозмездность. Сумма налога, уплаченная налогоплательщиком государству, не будет возвращена ему обратно в виде денежных средств. В соответствии с действующим законодательством, сумма налога, уплаченная налогоплательщиком, передается в собственность государству, и юридически государство ничем не обязано конкретному гражданину за уплату налогов. Следовательно, выполнение налогоплательщиком обязанности по уплате налогов не порождает у государства встречной обязанности.

Денежный характер. Взимание налога происходит посредством изъятия денежных средств, принадлежащих налогоплательщику на праве собственности. Все налоговые платежи уплачиваются только в денежной форме. Не допускается изъятие в пользу государства каких-либо товаров, выполнение работ или оказание услуг в счет погашения налоговой обязанности. Так же, не допускается уплата налога по налоговым недоимкам из денег, принадлежащих третьим лицам.

Публичное предназначение. Взимание налогов — один из важных признаков государства и необходимый источник его существования. В современных условиях государство не сможет реализовать ни одну из своих программ без должной материальной поддержки. Все источники финансирования государства можно разделить на налоговые и не налоговые. На первое место среди них по своему значению и объему выступают налоги. В России налоговые платежи составляют более 80% доходной части федерального бюджета.

Таким образом, налог — это обязательный, индивидуально-безвозмездный и безвозвратный платеж, уплачиваемый организациями и физическими лицами в форме принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства. Поэтому, налогом может признаваться только тот платеж, который полностью соответствует юридическим признакам, перечисленным в НК РФ, а взнос, не отвечающий хотя бы одной из законодательно установленных характеристик, налогом не является и, следовательно, налоговым правом не регулируется [4].

Функционирующие нормативно-правовые акты, регулирующие отношения в области налогообложения не содержат определенного понятия налоговой системы. Хотя, действовавший в прошлом Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» содержал данное понятие:

Налоговая система — это основанная на определенных принципах структура урегулированных нормами права общепризнанных отношений, складывающихся в связи с установлением и взиманием налогов и сборов [2].

В Российской Федерации налоговая система является трехуровневой. Она подразделяется на федеральный, региональный и местный уровни – статья 12 Налогового Кодекса РФ [5]. Это объясняется характерными особенностями государственного устройства России, которые заключаются в государственном управлении и разделении органов власти на три уровня: федеральный, региональный и местный.

Законодательной базой налоговой системы является законодательство о налогах и сборах — Налоговый Кодекс РФ, а также таможенное законодательство, образующие в совокупности схему налоговой системы и Бюджетный Кодекс Российской Федерации.

Развитие налоговой системы происходит на законодательном уровне. Федеральные органы законодательной власти формируют структуру налоговой системы, оформляют налоги и сборы. В соответствии со ст. 72 и 76 Конституции, органы законодательной власти субъектов РФ не могут изменять состав налоговой системы и устанавливать дополнительно к существующим новые налоги и сборы [3]. Таким образом, законодательные органы субъектов РФ не принимают участие в ходе разделения налоговых доходов между бюджетами разных уровней бюджетной системы [9].

1.2 Элементы налогов

В первую очередь, нежели взыскивать тот или иной налог, государство в законодательных актах должно определить элементы налога. Элементы налога - это принципы построения и организации налогов.

Более часто встречаются следующие элементы налога:

- налогоплательщик;

- налоговые агенты;

- объект налогообложения;

- налоговая база;

- единица обложения;

- налоговые льготы;

- налоговая ставка;

- порядок исчисления;

- налоговый оклад;

- источник налога;

- налоговый период;

- порядок уплаты;

- срок уплаты налога.

Налогоплательщики – это юридические и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги и сборы.

Под организацией понимаются юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации.[5]

Под физическими лицами понимаются граждане Российской Федерации, иностранные граждане и лица без гражданства.[5] К ним относятся и предприниматели, осуществляющие свою деятельность без образования юридического лица.

Налоговые агенты - это лица, на которых в соответствии с НК РФ возложена обязанность по исчислению и удержанию у налогоплательщика, а также перечислению в соответствующий бюджет (внебюджетный фонд) налогов.[5]

Налоговые агенты имеют те же права, что и налогоплательщики. Они обязаны:

1) своевременно и правильно начислять и удерживать из средств, выплаченных налогоплательщику, а также перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение месяца письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика;

3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Объектами налогообложения являются:

- операции по реализации товаров (работ, услуг);

- имущество;

- прибыль;

- доход;

- стоимость реализованных товаров (выполненных работ, оказанных услуг);

- иной объект, имеющий стоимостную, количественную или физическую характеристики.

Каждый налог имеет свой объект налогообложения. В статье 38 Налогового кодекса Российской Федерации дается понятие различных видов объекта налогообложения.

Под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации: вещи, включая, деньги и ценные бумаги, а также иное имущество.[5]

Товаром признается любое имущество, реализуемое или предназначенное для реализации. Материальный или нематериальный объект может быть признан или не признан товаром. Так, находящиеся в собственности физического лица и используемое им для собственных нужд имущество (автомобиль) не является товаром, пока собственник имущества не изъявит в той или иной форме желание продать это имущество.[5]

Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.[5]

Услуга - это деятельность, результаты которой не имеют материального выражения и которые (результаты) реализуются и потребляются в процессе этой деятельности.[5]

Услуга в отличие от работы не обладает материальным выражением и поэтому не может быть реализована для дальнейшего удовлетворения нужд.

Для того чтобы вычислить налог, недостаточно определить его объект, нужно рассчитать налоговую базу. Из этого следует что, налоговая база - это количественная оценка объекта налогообложения. Для исчисления налоговой базы нужно выбрать единицу измерения объекта налога. На практике используются денежные (рубли) и натуральные (лошадиная сила) единицы обложения.

Вычисление налоговой базы может основываться на данных бухгалтерского учета. Предприниматели исчисляют налоговую базу на основе данных учета доходов и расходов.

Дополнительным элементом налога являются налоговые льготы. Льготами по налогам и сборам признаются определенные преимущества, предоставляемые отдельным категориям налогоплательщиков.[5] Налоговым кодексом РФ установлен режим предоставления налоговых льгот, согласно которому льготы по налогам могут предоставляться в виде возможности:

а) не уплачивать налог или сбор;

б) уплачивать налог или сбор в размере меньшем, чем установленный общими нормами соответствующей главы части второй НК РФ.

Налоговые льготы могут устанавливаться только налоговым законодательством, поэтому иные нормы законов, предоставляющие какие-либо налоговые льготы отдельным субъектам, не имеют юридической силы и, поэтому применению не подлежат.

Могут применяться следующих налоговых льгот: изъятия, скидки, налоговые кредиты.

Изъятия — это выведение из-под налогообложения отдельных объектов. Скидки — это льготы, направленные на сокращение налоговой базы. Под налоговым кредитом понимается льгота, направленная на уменьшение налоговой ставки. Налоговый кредит может быть как: снижение ставки налога, отсрочка или рассрочка уплаты налога, возврат ранее уплаченного налога, зачет ранее уплаченного налога.

Пункт 2 ст. 56 НК РФ закрепляет, что налоговые льготы являются правом, а не обязанностью налогоплательщика [5]. Это значит, что налогоплательщик вправе отказаться от использования налоговых льгот на законном основании, также как и приостановить их использование.

Налоговая ставка – это величина налоговых начислений на единицу измерения налоговой базы.[5] Различают процентные и твердые ставки. Процентные ставки установлены в процентах к налоговой базе. Твердые ставки устанавливаются в рублях на единицу обложения. Процентные ставки установлены по налогу на добавленную стоимость, по налогу на доходы с физических лиц, по налогу на имущество организаций и др. Твердые ставки установлены по транспортному налогу, по акцизам и др.

Если налоговую базу умножить на налоговую ставку, то в результате получим величину, которая называется налоговым окладом.

Источник налога - это доход, из которого субъект уплачивает налог. По некоторым налогам объект и источник налога могут совпадать.

Налоговый период – это календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база, и исчисляется сумма налога, подлежащая уплате.[5] Налоговым периодом может быть квартал, месяц, год и др.

Срок уплаты налога - это период времени, когда налог должен быть оплачен. Срок уплаты налога определяется календарной датой или истечением периода времени.

Если налогоплательщик не уплатит налог в срок, то к нему применяются финансовые (пеня) и налоговые (штрафные) санкции.

Налогоплательщик должен самостоятельно исчислить сумму налога, подлежащую уплате исходя из налоговой базы, налоговой ставки и налоговых льгот, установленных законодательными актами.

В качестве основного порядка налоговое законодательство закрепило приоритет порядка «самообложения».

Обязанность по исчислению налога может быть возложена на налогового агента, который обязан исчислить сумму налога, подлежащую уплате, рассчитав для этого налоговую базу и применив соответствующую налоговую ставку (налог на доходы физических лиц).

В некоторых случаях установлено, что налоговый орган должен самостоятельно исчислить сумму налога (земельный налог, налог на имущество физических лиц). Налоговый орган за 30 дней до наступления срока уплаты налога должен известить налогоплательщика о размере налога, налоговой базы и сроке уплаты.

Порядок уплаты налога - это определенный порядок внесения суммы налога в соответствующий бюджет или во внебюджетный фонд.

В порядок уплаты налога включается:

- направления платежа, т.е. куда платится налог: бюджет или внебюджетный фонд;

- средства уплаты налогов;

- механизма платежа;

- субъекта налога;

- форму уплаты налога (наличная, безналичная) [4].

1.3 Функции налогов

Суть налогов обретает свое проявление в выполняемых ими функциях.

Функции налогов – это их качества, которые дают возможность применять налоги в качестве средств формирования доходов государства, распределения и перераспределения доходов в интересах государства, экономического развития и решения социальных проблем страны. Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция демонстрирует, каким способом реализуется назначение данной финансовой категории как инструмента распределения и перераспределения доходов.

Основные функции налогов:

- фискальная;

- распределительная;

- стимулирующая;

- контрольная.

Фискальная функция является главной функцией налога. Она свойственна для любого налога и для любой налоговой системы. Фискальная состоит в том, что с помощью налогов происходит образование государственного бюджета путем изъятия доли прибыли организаций и граждан для создания средств у государства на оборону страны, защиту правопорядка, решение социальных и других задач.

Вторая функция налогов – распределительная. Она заключается в том, что с помощью налогов через бюджет и определенные законодательством внебюджетные фонды государство перераспределяет финансовые средства.

Стимулирующая функция налогов направлена на участие в процессах распределения и перераспределения. Она реализуется через систему льгот и освобождений. Современная система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, и т. д.

Контрольная функция налогов позволяет государству отслеживать доходы организаций и физических лиц, а также своевременность и полноту поступлений в бюджет денежных средств. И основываясь на этом разрабатывать рекомендации по совершенствованию системы налогообложения, выявлять случаи неполной или несвоевременной уплаты налогов [4].

1.4 Виды налогов

В настоящее время виды налогов и сборов являясь важной составляющей налоговой системы крайне разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, функционирующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные;

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих регионов. Правительство регионов наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим налоговым законодательством.

Местные налоги регламентируются законодательными актами органами местного самоуправления в соответствии с НК РФ. Им предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.[4]

В зависимости от метода взимания налоги подразделяются на:

- прямые;

- косвенные.

Прямые налоги устанавливаются напрямую на доход или имущество налогоплательщика, владение которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество юридических и физических лиц.

Косвенные налоги называют налогами на потребление, они включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Интересны для государства эти налоги еще и потому, что их поступления в казну не привязаны к финансовой деятельности субъекта налогообложения, также финансовый результат достигается в условиях падения производства и даже убыточной работы организаций.[4]

Вместе с тем правительству в силу особенностей косвенного налогообложения приходится использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее объектов деятельности налогоплательщика. Совместно это создает достаточную устойчивость налоговых поступлений и одновременно увеличивает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.[4]

Иногда разделяют налоги в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство налогов. Их особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в бюджете.

В отличие от общих специальные налоги имеют строго целевое предназначение и «зафиксированы» за определенными видами расходов. Примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.[4]

В зависимости от установленных ставок налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансовой деятельности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.[4]

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — специальные налоговые режимы. В НК РФ установлено четыре таких режимов:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.[4]

Классификация налогов в РФ в зависимости от субъектов налогообложения:

- налоги, уплачиваемые юридическими лицами (налог на прибыль, налог на имущество организаций.);

- налоги, уплачиваемые физическими лицами (налог на доходы физических лиц, налог на имущество физических лиц);

- смешанные налоги (налог на добавленную стоимость, транспортный налог, налог на игорный бизнес) [6].

В зависимости от периодичности взимания налоги бывают:

- разовые;

- регулярные.

Разовые — налоги, уплачиваемые один раз в течение определенного периода или при совершении конкретных действий (например, единый налог на вмененный доход).

Регулярные налоги — взимаемые постоянно, через определенные промежутки времени и в течение всего периода деятельности плательщика (налог на доходы физических лиц, налог на имущество организаций и др.).

Перечисленные классификации налогов не являются окончательными, но вместе с тем достаточны для характеристики всех действующих налогов и сборов в Российской Федерации. В различной литературе налоги группируются иными способами, что позволяет более точно выявить сущность каждого обязательного платежа.[4]

Налоги являются обязательными платежами, которые взимаются государством, как с физических, так и с юридических лиц. Все налоги можно подразделить на две большие группы: прямые и косвенные. Действующие налоги в своей основе сформировались в условиях экономического кризиса 90-х годов прошлого века. Это не могло не отразиться на их количестве, ставках и структуре. Можно предположить, что главная функция налогов – фискальная. С помощью прибыли от налогов пополняется государственный бюджет. Налоги при помощи различных экономических методов стимулируют развитие всего национального хозяйства. Налоги – это необходимое звено экономических отношений во всем обществе со времени появления государства.

2. Налоговая система РФ

2.1 Основные принципы построения налоговой системы РФ

Налоговая система Российской Федерации — это совокупность налогов и сборов, которые взимаются в пользу государства с физических и юридических лиц.

Она основывается на конкретных принципах и регулирует налоговые отношения страны и плательщиков налогов и сборов.

Принципы налоговой системы РФ возможно отыскать в Налоговом кодексе, в частности, в ст. 3 прописаны основные понятия. В случае если их обобщить, то возможно отметить некоторое количество принципов построения налоговой системы РФ:

- Налоги устанавливаются законами. Данный принцип значит, что, любой налог должен быть установлен НК РФ и иметь все нужные элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства понимаются в пользу плательщика.

- Принцип всеобщности налогообложения. Он подразумевает всеобщность налогообложения. Согласно этому принципу любое юридическое и физическое лицо без каких-либо исключений обязаны при помощи уплаты налогов и сборов участвовать в финансировании общегосударственных затрат.

- Принцип равного налогообложения. Все налогоплательщики несут схожую налоговую нагрузку в согласовании с налоговым законодательством РФ независимо от положения и общественного статуса. Любой участник налоговых отношений (плательщики и государство) имеет право на отстаивание собственных интересов в суде.

- Принцип справедливости. Согласно данному принципу, каждый плательщик обязан принимать участие в финансировании затрат страны в соответствии со своим доходам и возможностям.

- Принцип соразмерности. Он заключается в том, что налоговая нагрузка должна быть экономически согласована с интересами плательщика и интересы государства не должны оказывать неблагоприятные последствия для налогоплательщика.

- Равное налоговое бремя. Под налоговым бременем понимается мера финансовых ограничений, формируемых отчислением средств на уплату налогов. Согласно данному принципу, не допускается установление дифференцированных ставок налогов и сборов или налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое обоснование. В следствии этого, налоги обязаны быть экономически эффективны, то есть суммы платежей по каждому налогу должны превышать издержки по их сбору. Во-вторых, при установлении налогов нужно принимать во внимание финансовые результаты для бюджета страны, развития экономики, налогоплательщика.

- Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. Согласно статьи 55 Конституции Российской Федерации, которая определяет, что права и свободы могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства [2].

- Налоги и сборы не должны нарушать единое экономическое пространство, которое гарантировано ст.8 Конституции Российской Федерации. Поэтому налоги не могут ограничивать свободное перемещение в пределах России товаров (работ, услуг) или денежных средств, либо по-другому ограничивать или препятствовать законной деятельности налогоплательщика [2].

- Ни на кого не может быть возложена обязанность уплачивать налоги, сборы, а также взносы и платежи, если они не обладают признаками налогов и сборов, установленных НК РФ.

- Принцип удобного налогообложения обозначает что, каждый налогоплательщик должен знать о всех налогах и сборах, которые он обязан платить в определенные сроки.

- Следующий принцип состоит в том, что сомнения, противоречия и неясности законодательства о налогах и сборах принимаются в пользу налогоплательщика.

- Равенство защиты прав и интересов налогоплательщиков и государства. Это означает, что каждый участник налоговых отношений имеет право на защиту своих прав и интересов в установленном законом порядке.

- Определение в федеральном законодательстве списка прав и обязательств налогоплательщиков, налоговых органов и их должностных лиц [4].

2.2. Анализ состояния налоговой системы РФ

В настоящее время во всем мире идет упрощение налоговой системы. Это очевидно, так как облегчается работа как самих налоговых органов, так и юридических и физических лиц. С более простой налоговой системой легче определять финансовый итог, меньше проблем при составлении отчетных документов. Но в Российской Федерации такой направленность нет, так как налоговая система имеет сложную систему, что приводит к нестабильному положению нашу экономику [11].

Анализ современного состояния налоговой системы по уровням налоговой системы показывает, что в консолидированный бюджет Российской Федерации в 2018 г. поступления составили 21 328,5 млрд руб. или на 23 % больше, чем в 2017 г. (таблица).

В общем объеме поступлений в консолидированный бюджет Российской Федерации в 2018 году удельный вес поступлений в федеральный бюджет составил 56%, в консолидированные бюджеты субъектов Российской Федерации – 44%.

Формирование всех доходов в 2018 году на 82% обеспечено за счет поступления НДПИ – 29%, налога на прибыль - 19%, НДС и НДФЛ – по 17%.

Структура доходов консолидированного бюджета РФ за 2017-2018 гг. представлена на рисунке.

Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2018 году приведена на диаграмме.

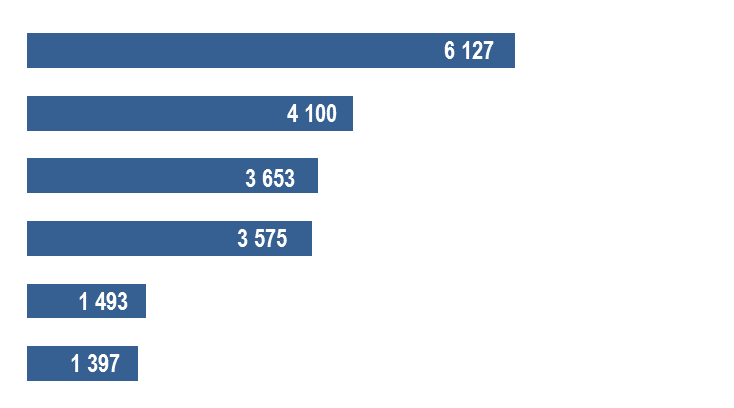

Налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2018 году поступило 4 100,0 млрд рублей, или на 24,6% больше, чем в 2017 году.

Из общей суммы поступления в федеральный бюджет составили 995,5 млрд рублей (24%), или на 30,6% больше, чем в 2017 году, в консолидированные бюджеты субъектов Российской Федерации – 3 104,5 млрд рублей (76%), или на 22,8% больше, чем в 2017 году.

Налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2018 году поступило 3 653,0 млрд рублей, или на 12,4% больше, чем в 2017 году.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет в 2018 году поступило 3 574,6 млрд рублей, или на 16,4% больше, чем в 2017 году.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в федеральный бюджет в 2018 году поступило 186,6 млрд рублей, или на 12,1% больше, чем в 2017 году.

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2018 году составили 1 493,2 млрд рублей, или на 1,8% меньше, чем в 2017 году.

Формирование доходов по сводной группе акцизов в 2018 году на 86% обеспечено за счет поступлений акцизов на табачную продукцию – 38%, акцизов на нефтепродукты – 35%, акцизов на алкогольную продукцию – 13%.

Из общей суммы 2018 года поступления в федеральный бюджет составили 860,7 млрд рублей (58%), или на 5,4% меньше, чем в 2017 году, в консолидированные бюджеты субъектов Российской Федерации – 632,4 млрд рублей (42%), или на 3,4% больше, чем в 2017 году.

Имущественных налогов в консолидированный бюджет Российской Федерации в 2018 году поступило 1 396,8 млрд рублей, или на 11,7% больше, чем в 2017 году.

Налога на имущество физических лиц в 2018 году поступило 61,3 млрд рублей, или на 17,4% больше, чем в 2017 году.

Налога на имущество организаций в 2018 году поступило 985,2 млрд рублей (71% общей суммы поступлений имущественных налогов), или на 15,1% больше, чем в 2017 году.

Транспортного налога в 2018 году поступило 161,2 млрд рублей (12% общей суммы поступлений имущественных налогов), что на 4,1% больше, чем в 2017 году.

Поступления земельного налога в 2018 году составили 187,1 млрд рублей (13% всех поступлений имущественных налогов), что на 0,6% больше, чем в 2017 году.

Налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации в 2018 году поступило 6 127,4 млрд рублей, или на 48,3% больше, чем в 2017 году. (таблица)

В федеральный бюджет в 2018 году поступило 11 926,8 млрд рублей, что на 30,2% больше, чем в 2017 году. В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 51%, НДС - 30%, налог на прибыль организаций – 8%. (таблица)

В консолидированные бюджеты субъектов Российской Федерации в 2018 году поступило 9 401,7 млрд рублей, или на 15,9% больше, чем в 2017 году.

Основную роль в формировании доходов консолидированных бюджетов субъектов Российской Федерации в 2018 году сыграли НДФЛ и налог на прибыль, суммарная доля которых составила 72%. (таблица) [7].

Налоговую систему Российской Федерации не назовешь простой – ставки высокие, налогов много, и на их оформление требуется много времени.

Проанализировав структуру и динамику налогов по уровням налоговой системы, могут быть определены проблемы и выбраны пути совершенствования налоговой системы Российской Федерации.

3. Недостатки налоговой системы РФ и пути ее совершенствования

Ни одна из задач перехода к рыночным отношениям в экономике РФ не считается настолько трудной и запутанной, как проблема налоговых отношений. Она связана с формированием экономических ресурсов на различных уровнях, затрагивает финансовые интересы всех налогоплательщиков, зависит от социально-экономических целей, которые ставит перед собой общество, определяет характер отношений государства и всех налогоплательщиков.

Приведем ряд несовершенств налоговой системы России:

- отсутствие стабильности в налоговой системе. По причине разнообразного количества видов налогов существует проблема противоречивости нормативной базы налогов, в которую постоянно вносятся изменения и поправки. Это приводит к неуравновешенному положению экономики государства, а также к ошибкам при расчете налогов, за которые юридическим лицам приходится платить пени за несвоевременную уплату налога;

- устранение дефицита бюджета путем завышения налоговой базы для предприятий. Подобный способ вызывает банкротство и убыточность у предприятий, так как дабы не платить высокие налоги — пропадает стимул зарабатывать больше. В связи с этим, растут цены на товары и услуги;

- система налогов в РФ не учитывает интересы различных слоев общества. Данная функция должна гарантировать социальное равновесие в обществе. О ее отсутствии в нашей налоговой системе возможно судить по сильно выраженному соц. расслоению в части доходов. Например, расчет налога на доходы физических лиц. Большинство экономистов сходятся во мнении, что прогрессивная процентная ставка, вместо действующей в настоящее время пропорциональной, по НДФЛ заметно смягчила бы расслоение общества на «бедных» и «богатых», способствовала бы расширению «среднего класса», численность которого в России достаточно мала [8]. Это очень важный недостаток нашей не совершенной системы;

- преувеличенное налоговое бремя, которое возложено на налогоплательщиков;

- большое количество налоговых льгот, приводящее к потерям бюджета;

- неравномерное распределение налоговой нагрузки по отдельным налогоплательщикам. Так, в случае если центральное предприятие зарегистрировано в одном районе, а основная производственная деятельность находится в другом, то налоги уплачиваются организацией по месту нахождения центрального офиса, следовательно, все налоговые доходы поступят в город, где зарегистрирован ЦО. Поэтому, различные регионы РФ развиваются неравномерно, и с каждым годом такое отставание бедных от богатых только усиливается.

- плохой контроль за сбором налогов. Это приводит к уклонению от уплаты налогов, а следовательно — к уменьшению налоговых поступлений в бюджет. [1]

Исходя из вышеприведенных недостатков налоговой системы, можно составить направления совершенствования налоговой системы:

- упрощение налоговой системы способом удаления из законов и инструкций норм, имеющих двойное толкование;

- послабление налоговой нагрузки при помощи снижения налоговых ставок, то есть поддержания налоговой нагрузки, которая не должна создавать преград для экономического роста предприятий и должна отвечать требованиям бюджетной системы;

- стимулирование инновационных предприятий различными налоговыми послаблениями;

- приемлемое сочетание прямых и косвенных налогов. Следует учесть, что в развитых странах в последние годы преимущество отдается прямым налогам, в то же время ориентир на косвенные налоги говорит о неспособности налоговых органов организовать эффективный налоговый контроль за сбором прямых налогов;

- увеличение роли имущественных налогов, имеющих устойчивую налогооблагаемую базу;

- приведение в соответствие с налоговым законодательством других законов, которые могут отражаться на порядке исчисления и уплаты налогов;

- оптимальный учет при налогообложении реальных расходов предприятий, связанных с их производственной деятельностью;

- совершенствование НДФЛ, разработки гибкой шкалы налогообложения с учетом инфляционного процесса;

- развитие принципа добровольности при уплате налогов, одновременно со стороны налоговых органов своевременное информирование налогоплательщиков об изменениях налогового законодательства, оказание консультационных услуг при исчислении и уплате налогов [12]. Если каждый налогоплательщик сможет знать, куда направлены его налоговые отчисления, он будет более ответственно уплачивать налоги. Поэтому надо создать прозрачную налоговую систему, обеспечить достоверной информации всех граждан и повысить их финансовую грамотность.

Налоговая система Российской Федерации нуждается в постоянном совершенствовании, основные направления которого состоят в следующем: активировать развитие финансовой деятельности и, в первую очередь, производство материальных благ, обеспечить государственными ресурсами покрытие общественных нужд в области экономики, обороны и международных обязательств, обеспечить финансирование из государственного бюджета субъектов Российской Федерации, которые нуждаются в финансировании социальных расходов. Для решения этих вопросов нужно использовать опыт ведущих развитых стран в области налогового законодательства, учитывая, российскую специфику [1].

Важнейшей составляющей экономической системы является стабильное налогообложение. В связи с этим, государству необходимо разработать оптимальную налоговую систему. Но построение оптимальной налоговой системы требует много времени, так как нужно учесть все детали, которые могут привести к разным последствиям. Помимо всего прочего, экономика непрерывно меняется, следовательно, и налоговая система должна постоянно корректироваться и совершенствоваться.

Заключение

Налоги являются главным звеном экономической системы государства. В соответствии с налоговым законодательством, налог – это обязательный платеж, взимаемый с юридических и физических лиц. Государство с помощью налогов осуществляет воздействие на экономику страны, получая соответствующую сумму налогов. Хотелось бы отметить, что в современном обществе налоги – это основная форма доходов государства.

Налоговая система является определенной совокупностью различных взаимосвязанных налогов, форм, методов налогообложения, сбора и использования всех налогов.

Современная налоговая система Российской Федерации начала формироваться после распада СССР в 1991 году одновременно со становлением рыночной экономики. Необходимо подчеркнуть, что налоговая система Российской Федерации возникла и развивалась в условиях экономического кризиса. С тех пор она претерпела множество изменений. Они касались не только налогового законодательства, но и деятельности налоговых органов. И на сегодняшний день продолжают вносить изменения в налоговое законодательство. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в нашем налоговом законодательстве.

Одной из главных проблем налоговой системы РФ является расчет налога на доходы физических лиц. Большинство финансистов за то, чтобы установить прогрессивную процентную ставку по НДФЛ. Это позволило бы более эффективно пополнять бюджет государства.

Также, достаточно серьезным недостатком налоговой системы РФ является слабый контроль за сбором налогов, тем самым приводя к сокрытию доходов. А это, в свою очередь, приводит к развитию теневой экономики. Следовательно, государство не дополучает доходов от налогов.

Следует отметить проблему, которая заключается в неравномерном распределении налогов между налогоплательщиками. Большинство предприятий зарегистрировано в Москве, Санкт-Петербурге и в областях Московской и Ленинградской, но не смотря на это, основную деятельность осуществляют в других регионах. Следовательно, все налоги поступают в город, где зарегистрировано предприятие. Таким образом, регионы развиваются медленнее.

Еще одним недостатком налоговой системы РФ является нестабильность налогового законодательства. Государство должно гарантировать стабильность налогов, а также правил их взимания.

Налоговая система России является сложной – ставки высокие, налогов много. Ее необходимо усовершенствовать, например, изменить некоторые налоги, некоторые объединить в одну группу. А государство уже будет дальше распределять по отдельным категориям. Основным недостатком Российской налоговой системы является ее ориентация на устранение дефицита бюджета способом изъятия доходов предприятий. В налоговой системе РФ практически отсутствует связь системы налогов с развитием экономики и деятельностью предприятий. В первую очередь нужно добиваться определенной стабильности налогового законодательства, а также не допускать таких изменений, который существенно снижают устойчивость доходной части государственного бюджета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Багардынова Е. А. Недостатки современной налоговой системы // Молодой ученый. - № 14 2017 - С. 316-318 [Электронный ресурс]. URL https://moluch.ru/archive/148/41720/ (дата обращения: 28.06.2019)

- Конституция Российской Федерации от 12.12.1993г.

- Налоги и налоговая система РФ / Б.Х. Алиев, Х.М. Мусаев / М.:Юнити-Дана, 2014 – С.314

- Налоги и налогообложение: Учебное пособие / Дюжов А.В. - Оценочной деятельности и налогообложения. / М.: Московская финансово-промышленная академия, 2009

- Налоговый Кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 06.06.19)

- Налогообложение: Учебное пособие / Данченко М.А. – Факультет инновационных технологий. / Томск: Министерство образования и науки Томский государственный университет, 2012

- Официальный сайт Министерства Финансов Российской федерации // [Электронный ресурс]. URL: http://analytic.nalog.ru/portal/analytical_information.ru-RU.htm (дата обращения: 01.07.2019)

- Рахманова С. Ю. Актуально о НДФЛ. (налоге на доходы физических лиц) / С.Ю. Рахманова. / М.: Бератор-Паблишинг, 2008 – 192 с.

- Т.А.Витязева, К.Н.Абдуллаева Налоговая система Российской Федерации и пути ее совершенствования // Электронный журнал Молодой исследователь Дона - №1(10) 2018 – С.110-112

- Финансы: Учебник. Издание третье, переработанное и дополнительное. / Под ред. Профессора В.Г.Князева, профессора В.А.Слепова - Магистр, 2012 – С.117-122

- Шкурко К. С. Проблемы налоговой системы и пути ее совершенствования // Современные научные исследования и инновации - № 4 2014 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/04/34017 (дата обращения: 28.06.2019)

- Юшаева Р. С. Актуальные проблемы налоговой системы России // Научно-методический электронный журнал «Концепт». – 2015

ПРИЛОЖЕНИЯ

Поступления администрируемых ФНС России доходов в консолидированный бюджет РФ в 2017-2018 гг. млрд руб.

продолжение таблицы

Таблица составлена по аналитическое справке «О поступлении администрируемых ФНС России доходов в бюджетную систему Российской Федерации в 2017-2018 гг.»

Структура доходов консолидированного бюджета Российской Федерации в 2017-2018 гг

Источник: справка «О поступлении администрируемых ФНС России доходов в 2018 году».

Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2018 году

млрд рублей

НДПИ

НДС

Налог на прибыль

НДФЛ

Акцизы

Имущественные налоги

+ 48,3%

+24,6%

+16,4%

+ 12,4%

- 1,8%

+ 11,7%

Источник: справка «О поступлении администрируемых ФНС России доходов в 2018 году».

- Проблемы профессиональных стрессов.Профессиональное выгорание.

- Невербальное проявление эмоциональных состояний человека.

- Корпоративная культура в организации

- Стратегические подходы к выбору приоритетного для организации сегмента рынка трудовых ресурсов

- Теоретические аспекты анализа услуг коммерческих банков

- Рынок систем бронирования в гостиничной индустрии («Radisson Blu Paradise Resort & Spa »)

- Способы представления данных в информационных системах

- Интегрированные среды разработки программ.

- Разработка регламента выполнения процесса «Управление запасами»

- Субъекты предпринимательского права

- Виндикационный и негаторный иски

- оль кадровой службы в формировании и реализации кадровой стратегии(Типы кадровой политики)