Налоговая декларация в налоговом учете (Налогоплательщики)

Содержание:

Введение

В условиях современной экономической реальности прибыль является основой экономического развития, а так же важнейшим показателем эффективности работы предприятия и источником его жизнедеятельности.

Увеличение прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей его учредителей и работников. За счет прибыли выполняются обязательства предприятия перед государственным бюджетом, коммерческими банками и другими участниками экономической деятельности. Поэтому достоверность исчисления и распределения положительного финансового результата (бухгалтерской прибыли) становится важнейшей задачей предприятий.

Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль. Управление прибылью и рентабельностью предприятия позволяет выявить тенденции его развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли и рентабельности, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность и точнее рассчитать налог на прибыль, это и обусловило актуальность данной работы.

Цель работы рассмотреть аспекты составления декларации по налогуна прибыль и рассмотреть составление на примере.

Объектом работы является – Общество с ограниченной ответственностью «Строймаркет»

Предметом работы является декларация по налогу на прибыль.

1.Теоретические основы налога на прибыль

1.1 Налогоплательщики налога на прибыль

Российская законодательная система вкладывает в понятие «налоговый агент по налогу на прибыль» следующий смысл. Это лицо, которое имеет обязательства по своевременному удержанию и уплате налоговых платежей перед бюджетом за налогоплательщика.

Пожалуй, в качестве одного из самых известных и простых примеров налогового агента можно назвать то предприятие, которое занимается перечислением НДФЛ за своих сотрудников. Если с НДФЛ всё понятно, то в каких ситуациях предприятие будет играть роль агента по налогу на прибыль? Всего есть 3 случая:

- Оплата дивидендов сторонним контрагентам, в том числе не являющимся резидентами РФ.

- Оплата процентов в пользу юридических лиц, в том числе нерезидентов РФ. Они начисляются по ценным бумагам государственного выпуска.

- Оплата прочих видов доходов иностранным компаниям независимо от наличия их представительств в России.

Для российских предприятий важным условием выступает официально подтвержденное местонахождение иностранного лица в России, то есть его резидентство.

Налоговый агент по налогу на прибыль при дивидендах:

Российское предприятие должно взять на себя роль налогового агента по налогу на прибыль после получения иностранными лицами дивидендов. Однако существует еще одна важная особенность. Если дивиденды перечисляет эмитент, то обязательство начислять налог на прибыль у российской стороны отсутствует. Но когда они перечисляются через российского посредника, то у него появляется обязательство начислить и перечислить налог на прибыль в бюджет соответствующего уровня в качестве налогового агента.

Нередко у предприятий, использующих специальные налоговые режимы, возникает вопрос о признании их налоговыми агентами при выплате дивидендов иностранным юридическим лицам. НК РФ признает дивиденды как доход от неосновных видов деятельности. Следовательно, они облагаются по правилам общего налогового режима, в том числе и налогом на прибыль.

В некоторых случаях российские организации вправе вполне законно использовать ставку 0% при начислении налога на прибыль с дивидендов. Однако они должны соответствовать ряду строгих требований.

При этом налогообложение не зависит от того, имеет ли иностранная сторона представительство на территории нашей страны или нет. Но каждая иностранная организация должна подтвердить свое официальное местонахождение в России.

Много споров ведется по поводу того, имеет ли право налоговый орган выставлять пени российской стороне как налоговому агенту, если он не перечислил налог с доходов иностранной компании. Это относится к тем ситуациям, когда документы о пребывании иностранной компании на территории страны были предоставлены российскому налоговому агенту позже сроков уплаты им доходов.

Налоговый агент при выплате процентов и доходов иностранным компаниям:

при уплате процентов по тем ценным бумагам, которые были эмитированы российскими органами власти, и прочих доходов иностранным компаниям российская сторона обязана взять на себя исполнение обязательств как налоговый агент по таким доходам. Эмитент ценных бумаг в этом случае не признается налоговым агентом.

1.2 Налоговая база по налогу на прибыль

Налоговая база — обязательный и чрезвычайно важный элемент любого налога. И налог на прибыль не исключение.

Прежде чем говорить о расчете собственно налоговой базы по прибыли, немного теории. Она поможет нам разграничить такие 2 на 1-й взгляд схожих понятия, как «объект налогообложения» и «налоговая база», и прочувствовать разницу между ними. А она существенна.

Так, объект налогообложения — это какое-то обстоятельство (для каждого налога оно свое), которое порождает обязанность рассчитать налог и при наличии суммы к уплате перечислить ее в бюджет. Например, это может быть реализация или доход.

Чтобы расчет был практически выполнимым, обстоятельство (объект налогообложения) должно в чем-то измеряться, то есть иметь соответствующую характеристику — чаще стоимостную, реже количественную или физическую. Такой характеристикой и является налоговая база.

Налоговая база по налогу на прибыль — что это?

Название данного налога говорит само за себя. Даже человек, далекий от бухгалтерии и налогообложения, скорее всего, не задумываясь, ответит, что налог на прибыль платят с прибыли. И будет прав. Объектом обложения действительно является полученная предприятием прибыль. Однако у этого показателя есть свои налоговые особенности.

С измерением прибыли тоже все просто. Каждый знает, что она измеряется деньгами: рублями, тысячами, а у кого-то даже миллионами рублей. Вот мы и определились с налоговой базой — ею в данном случае является денежное выражение прибыли.

Остается вопрос: а как ее считать? Конечно же, по правилам.

Рассмотрим правила расчета налогооблагаемой базы по налогу на прибыль.

В общем виде налоговая база по налогу на прибыль представляет собой разницу между доходами и расходами. Однако не все поступления и затраты могут ее формировать.

Доходы выступают важной составляющей при ее расчете. Доход организации — это экономическая выгода, полученная ею в денежной или натуральной форме.

Для налога на прибыль доходы подразделяются:

- на доходы от реализации;

- внереализационные доходы;

- доходы, не учитываемые при налогообложении.

Учитываемые доходы, то есть первые 2 вида, признаются в налоговой базе тем методом, который организация выбрала для учета доходов и расходов. Напомним, их 2:

- Метод начисления. Он предполагает, что доходы учитываются в том периоде, к которому относятся, независимо от фактического поступления денег в организацию.

- Кассовый метод. Учет ведется по дате получения денежных средств.

Доходы, которые не учитываются, на налоговую базу (следовательно, и на налог) никак не влияют.

Итак, выручка. Как правило, она составляет основную часть всех поступлений. Для налога на прибыль учитывается выручка от реализации:

- собственной продукции;

- покупных товаров;

- выполненных работ;

- оказанных услуг;

- имущественных прав.

Порядок учета выручки установлен в ст. 249 НК РФ.

Однако на практике особых сложностей учет основных доходов не вызывает. Достаточно правильно определить сумму выручки и момент ее включения в налоговую базу. Вопросы могут возникать только в нестандартных ситуациях.

Куда больше вопросов возникает у плательщиков в связи с учетом внереализационных доходов или поступлений, не облагаемых налогом. О них — далее.

Внереализационные доходы для налога на прибыль:

К таким доходам относятся поступления, не связанные с основной деятельностью компании. Их перечень содержится в ст. 250 НК РФ.

Например, внереализационные доходы — это:

- дивиденды;

- арендная плата за сданное в аренду имущество (если сдача в аренду для вас не основной вид деятельности);

- проценты по выданным займам;

- безвозмездно полученное имущество и имущественные права и другие доходы.

Какие поступления не учитываются для налогообложения:

Поступлениям, с которых не нужно платить налог на прибыль, посвящена ст. 251 НК РФ. Сразу скажем, что этот перечень исчерпывающий и никаким расширениям и дополнениям не подлежит.

Основными необлагаемыми доходами являются:

- вклады в уставный капитал, а также вклады собственников в имущество с целью увеличения чистых активов компании

- залог, задаток, авансы полученные;

- полученные кредиты и займы и другие подобные.

Условный доход по налогу на прибыль на первый взгляд (судя по формулировке) можно принять за разновидность дохода, который учитывается в налоговой базе в каком-то особом порядке.

Однако непосредственно с налоговым учетом этот доход никак не связан. Это понятие вообще не из сферы налогообложения, а из бухгалтерии. Возникает он у тех компаний, которые ведут учет разниц между бухгалтерским и налоговым учетом согласно ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) и исчисляется как сумма налога, отвечающая полученному по данным бухучета убытку. Корректируя его на величину отложенных налоговых обязательств и активов (ОНО и ОНА), получают сумму налога, либо равную 0 (если и для целей налогообложения сформирован убыток), либо соответствующую его величине, причитающейся к уплате.

Немаловажным моментом при исчислении базы налога на прибыль является учет расходов. Расходы по налогу на прибыль — НК РФ предъявляет к ним определенные и достаточно строгие требования. Не соблюсти их — значит подвергнуть компанию риску налоговых доначислений и санкций.

Общие требования к расходам по налогу на прибыль всем известны. Согласно п. 1 ст. 252 НК РФ это:

- обоснованность расходов;

- их документальное подтверждение;

- а также связь с деятельностью, от которой предполагается получить доход.

На первый взгляд все просто и предельно понятно, а главное, логично. Указанные ограничения призваны отсечь все возможности для злоупотреблений и попытки руководства или собственников получить какую-либо личную выгоду за счет компании и в конечном счете бюджета (в виде экономии на уплате налога).

При этом соблюдение указанных требований поначалу не кажется сложным. Однако на практике вопрос признания расходов для налога на прибыль является одним из ключевых в налогообложении организаций. Он порождает не меньше споров, чем порядок вычетов по НДС. А стоящие на страже интересов бюджета контролеры тщательно рассматривают каждый расход организации и при малейшем подозрении пытаются убрать затраты из базы, что ведет к доначислению налога.

Следовательно, указанные требования нужно не просто знать, а уметь применять их в учетной работе.

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

- на расходы на производство и реализацию;

- внереализационные расходы;

- расходы, не учитываемые в целях налога на прибыль.

По-другому их можно разделить:

- на прямые и косвенные;

- учитываемые и не учитываемые при расчете налога на прибыль.

Правильное отнесение расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате.

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и другие;

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

3.Суммы начисленной амортизации.

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Внереализационные расходы:

К этой группе расходов относятся расходы, которые не связаны с производством и реализацией, а также некоторые убытки.

Один из видов внереализационных расходов, достаточно часто встречающихся на практике, — проценты по долговым обязательствам, например, по кредитам и займам. Для них ст. 269 НК РФ предусмотрен специальный порядок учета.

Необлагаемые расходы:

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат прибыль предприятия. Их список достаточно обширен и разнообразен.

Прямые и косвенные расходы по налогу на прибыль:

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом. делить расходы на прямые и косвенные вы должны с учетом специфики вашей деятельности и экономического обоснования. Иначе налоговики пересчитают налог так, как сочтут нужным, и, скорее всего, докажут свою правоту в суде.

Некоторые расходы уменьшают налог на прибыль не полностью, а в определенных пределах — по нормам, установленным НК РФ. Например:

- представительские;

- рекламные;

- на создание некоторых резервов и др.

Расходы сверх норм учитываются за счет прибыли после налогообложения.

Виды нормируемых затрат, размеры нормативов и порядок их расчета нужно знать, чтобы не завысить расходы и не занизить налог.

Важно не только правильно классифицировать расходы, но и определить верную дату их включения в налоговую базу. А эта дата зависит от того, какой метод учета доходов и расходов вы выбрали. У каждого из них свои особенности, достоинства и недостатки. Кроме того, есть совершенно четкое ограничение на применение кассового метода признания доходов и расходов.

По сути, налоговая база — это расчет. В упрощенном виде он сводится к суммированию доходов и расходов и выведению конечного результата — прибыли или убытка. Для систематизации всех необходимых для расчета налоговой базы показателей компания организует налоговый учет, разрабатывает комплекс налоговых регистров.

Объектом налогообложения здесь является прибыль, то есть разница между доходами, полученными организацией на ОСНО и произведенными расходами. В доходы, учитываемые для налога на прибыль, включают доходы от реализации и внереализационные доходы. Немало споров бизнесменов с налоговиками вызывает подтверждение расходов, уменьшающих налоговую базу. Чем больше расходов удастся подтвердить, тем меньше будет налог к уплате, поэтому естественно, что налоговые органы оценивают обоснованность расходов очень придирчиво. Налоговый кодекс предъявляет к заявленным налогоплательщиком расходам два требования: экономическую обоснованность и документальное подтверждение.

Под экономически обоснованными расходами понимают такие затраты, которые были произведены для получения прибыли. Можно ли считать расходы обоснованными, если прибыль в итоге не была получена? Такой вопрос неоднократно становился предметом судебного спора, причем, самых высоких инстанций. Довольно часто суды становятся на сторону налогоплательщика, отстаивая принцип свободы предпринимательской деятельности и предоставляя право оценивать эффективность бизнеса самому налогоплательщику. И все же, надо быть готовым к тому, что любые расходы, которые организация на ОСНО оценила как обоснованные, могут быть оспорены налоговой инспекцией.

Так же непросто обстоит дело и с вопросом документального подтверждения расходов при расчете налога на прибыль. К документам, называемым оправдательными, относятся так называемые первичные документы (кассовый ордер, акт, накладная, справка и другие документы), а также счет-фактуры и договоры. Любые неточности или ошибки в заполнении (составлении) таких документов могут обернуться тем, что налоговая инспекция посчитает расходы документально не подтвержденными.

Налоговая ставка налога на прибыль в общем случае равна 20%. Льготная нулевая ставка предусмотрена для организаций в сфере образования и медицины. Кроме того, налоговая ставка разнится от 0% до 30% при обложении дивидендов, получаемых организацией от участия в других организациях. Все варианты налоговой ставки по налогу на прибыль приведены в ст. 284 НК РФ.

1.3 Льготы по налогу на прибыль

Льготы по части применения налога на прибыль могут даваться как вероятностью использования нулевой ставки, так и в иных формах: к примеру выведения из-под налога объекта налогообложения, использования сниженных ставок, налоговых каникул. Применение льготы в размере ставки 0% определены для ряда компаний, занятых, в большей степени, в социально-обслуживающей области. В ст. 284–284.6 НК нашей страны содержится полный список лиц, которые могут требовать получение такой льготы.

Льготы для медицинских и образовательных учреждений

Для предприятий, занятых в сфере медицины либо образования, предусмотрена возможность воспользоваться льготой по налогу на прибыль путем применения нулевой ставки к налоговой базе при исчислении налога (п. 1.1 ст. 284 НК РФ). Для этого необходимо соблюсти ряд условий (ст. 284.1 НК РФ):

- Организация должна заниматься деятельностью, включенной в перечень, утвержденный постановлением Правительства РФ от 10.11.2011 № 917. При этом деятельность, связанная с предоставлением услуг санаторно-курортного лечения, не входит в «льготный» список – на это обращено внимание налогоплательщиков в письме Минфина от 18.05.2012 № 03-03-06/1/252.

- Указанная деятельность должна осуществляться на основании лицензии.

- Деятельность, попадающая под льготы, должна обеспечивать не менее 90% от всех поступающих доходов.

- В течение года штат предприятия не должен сокращаться ниже 15 сотрудников. Кроме того, для медучреждений важно придерживаться нормы, чтобы у 50% штатных работников были оформлены действующие сертификаты специалистов.

- Предприятие не может совершать сделки при помощи векселей либо пользоваться фининструментами срочных сделок.

Льготами могут воспользоваться предприятия образования (медицины) вне зависимости от формы собственности (государственные или частные). Льгота применяется ко всей налоговой базе налогоплательщика. Срок действия льготы – налоговый период (календарный год). Право использовать в отношении налога на прибыль организаций льготы сохраняется до конца 2019 года (п. 6 ст. 5 закона «О внесении изменений…» от 28.12.2010 № 395-ФЗ).

Льготы для сельхозпредприятий

Предприятия, работающие в сельскохозяйственной отрасли и соответствующие критериям, указанным в п. 2 ст. 346.2 НК РФ (в части обеспечения не менее 70% дохода от операций по выращиванию, переработке и продаже сельхозпродукции в общем объеме выручки от реализации), имеют право воспользоваться льготой в виде ставки 0% по уплате налога на прибыль (п. 1.3 ст. 284 НК РФ).

Является важным, чтобы такой сельхозтоваропроизводитель находился на общей системе налогообложения. Выбрав упрощенную систему налогообложения в виде уплаты единого сельхозналога, налогоплательщик теряет право на льготы по налогу на прибыль, поскольку на упрощенной системе этот налог не платится.

Льготы по налогу на прибыль для организаций сферы социального обслуживания

Организации, оказывающие социальное услуги населению, имеют право на льготы по налогу на прибыль в виде ставки 0% при соблюдении ряда условий (п. 1.9 ст. 284 НК РФ). Перечень услуг, в отношении которых применима льгота, утвержден постановлением Правительства РФ от 26.06.2015 № 638.

Обязательные требования для претендентов на получение льготы по налогу на прибыль (ст. 284.5 НК РФ):

- Компания должна быть зарегистрирована в реестре поставщиков соцуслуг субъекта Федерации.

- В штате должно непрерывно работать на протяжении налогового периода не менее 15 сотрудников.

- Оборот от оказания социальных услуг должен составлять по итогам года не менее 90% от всех доходов компании.

- В деятельности не должны использоваться векселя и фининструменты срочных сделок.

Срок действия этих льгот установлен до начала 2020 года (п. 2 ст. 2 закона «О внесении изменения…» от 29.12.2014 № 464-ФЗ). Повторное применение такой льготы не допускается (п. 9 ст. 284.5 НК РФ).

Льготы для участников особых зон

Резиденты особых экономических зон

Компании, работающие в особых – технико-внедренческой и туристско-рекреационной – экономических зонах, которые решением Правительства РФ объединены в кластер, могут воспользоваться льготами по налогу на прибыль. Речь идет о применении ставки 0% к налоговой базе при расчете той части налога, которая подлежит уплате в федеральный бюджет (п. 1.2 ст. 284 НК РФ).

Важным условием для получения налоговых преференций является ведение раздельного учета доходов (расходов) от непосредственно подпадающей подо льготы деятельности, т. е. осуществляемой на территории особой экономической зоны. Утрата статуса резидента технико-внедренческой или туристско-рекреационной особой экономической зоны означает потерю права на использование налоговой преференции (п. 1.2 ст. 284 НК РФ).

Для технико-внедренческой деятельности возможность применения такой льготы завершается с окончанием 2017 года, а в части туристско-рекреационной деятельности она будет действовать до 2023 года (п. 5 ст. 10 закона «О внесении изменений…» от 30.11.2011 № 365-ФЗ).

В 2017 году появилась (п. 1 ст. 1 закона «О внесении изменений…» от 18.07.2017 № 168-ФЗ) льгота в виде ставки 0% по налогу (п. 1.11 ст. 284 НК РФ) для юрлиц, работающих в туристско-рекреационной сфере на территории Дальневосточного округа. Ее применение ограничено периодами 2018-2022 годов и требует выполнения организацией ряда условий (ст. 284.6 НК РФ). Возникновение несоответствия этим условиям потребует восстановления суммы неуплаченного налога и оплаты пеней (п. 5 ст. 284.6 НК РФ).

Для применения с начала 2017 года введена (п. 2 ст. 1 закона «О внесении изменений…» от 27.11.2017 № 348-ФЗ) также льгота для юрлиц, работающих в особых зонах, но в сферах, отличающихся от указанных в п. 1.2 ст. 284 НК РФ. Заключается она в том, что ставка по налогу, предназначенному для федерального бюджета, составляет 2% (п. 1.2-1 ст. 284 НК РФ), а не 3%, по которой большинством компаний должен платиться налог в этот бюджет в 2017-2020 годах.

Участники свободной экономической зоны

Льготной ставкой (0%) при уплате налога на прибыль в федеральный бюджет пользуются компании, осуществляющие деятельность в СЭЗ (свободной экономической зоне). Льгота предоставляется на протяжении 10 налоговых периодов с момента получения дохода от продажи товаров по договору о деятельности в СЭЗ (п. 1.7 ст. 284 НК РФ).

Кроме того, субъектами Федерации может устанавливаться пониженная ставка для таких предприятий по уплате налога в местный бюджет (не ниже 13,5%). Для 2017 года это значение снижено до величины 12,5% (законы «О внесении изменений…» от 30.11.2016 № 401-ФЗ (подп. «б» п. 26 ст. 2) и от 27.11.2017 № 348-ФЗ (п. 3 ст. 1)).

Участники ТОСЭР

Для организаций – резидентов ТОСЭР (территории с опережающим социально-экономическим развитием) кроме того учтены преференции – это налог на прибыль (льгота 2014 года) по нулевой ставке при уплате налога на прибыль в федеральный бюджет (п. 1.8 ст. 284 НК РФ).

Обязательными условиями для применения льгот являются (ст. 284.4 НК РФ):

- Госрегистрация юрлица на ТОСЭР.

- Отсутствие обособленных подразделений за пределами зоны ТОСЭР.

- Неиспользование налогоплательщиком специальных налоговых режимов.

- Невхождение резидента ТОСЭР в состав консолидированных групп налогоплательщиков.

- Отсутствие деятельности в качестве страховщика, банка, НКО, клиринговой компании, негосударственного пенсионного фонда или участника-профессионала на рынке ценных бумаг.

- Отсутствие статуса участника СЭЗ и/или региональных инвестпроектов.

- Обеспечение не менее 90% своих доходов за счет деятельности, осуществляемой в рамках соглашения о работе в ТОСЭР.

- Обеспечение раздельного учета доходов по видам деятельности при исполнении соглашения о работе в ТОСЭР и по другим.

Льготы по уплате налога в федеральный бюджет (ставка 0%) сохраняются на протяжении 5 лет с момента получения первой прибыли по соглашению о работе в ТОСЭР. Имеется также льгота по уплате налога в бюджет субъекта федерации: на протяжении первых 5 лет – максимум 5%, и на протяжении следующих 5 лет – минимум 10%. Причем право на применение льготы не исчезает в случае отсутствия прибыли в течение 3 следующих подряд налоговых периодов (с 2018 года их число при определенных условиях может достигать 9, ст. 1 закона «О внесении изменения…» от 27.11.2017 № 339-ФЗ) и будет использовано по истечении этих периодов (п. 5 ст. 284.4 НК РФ).

Участникам региональных инвестпроектов

Согласно п. 1.5 ст. 284 НК нашей страны компании, участвующие в инвестпроектах регионов, могут применять льготу по начислению налога на прибыль в федеральный бюджет в виде нулевой ставки в течение 10 лет, начиная с года получения первого дохода по проекту. Льгота будет действовать до 2029 года вне зависимости от даты включения участника инвестпроекта в реестр таких участников (п. 2 ст. 3 закона «О внесении изменений…» от 30.09.2013 № 267-ФЗ).

Также имеется льгота по уплате налога в бюджет субъекта федерации в виде ставки не более 10% на протяжении первых 5 лет, и минимум 10% – в последующую пятилетку (п. 3 ст. 284.3 НК РФ).

С начала 2027 года участники, вложившие в проект средства в сумме не меньше 50 млн руб. на срок до 3 лет (абз. 2 подп. 4 п. 1 ст. 25.8 НК РФ), утрачивают права на налоговые льготы (п. 6 ст. 284.3 НК РФ).

С 2017 года право на применение аналогичной льготы (но с учетом своих особенностей) получили и участники инвестпроектов, не требующих включения в реестр таких участников (подп. «в» п. 1 ст. 2 закона РФ «О внесении изменений…» от 23.05.2016 № 144-ФЗ). Одновременно в НК РФ введена ст. 284.3-1, посвященная особенностям применения этой льготы. Срок ее действия также установлен до начала 2029 года, а в некоторых случаях – до начала 2031 года (пп. 4, 5 ст. 284.3-1 НК РФ).

Участникам проекта «Сколково»

После того как участник проекта «Сколково» утрачивает право на освобождение его от обязанностей налогоплательщика по условиям, указанным в абз. 3 п. 2 ст. 246.1 НК РФ, он имеет право воспользоваться налоговой льготой в виде нулевой ставки по уплате налога на прибыль (абз. 1 п. 5.1 ст. 284 НК РФ).

Предприятия, занятые в социально-значимых (оказание образовательных, социальных и медицинских услуг) и сельскохозяйственной отраслях, имеют право воспользоваться налоговыми льготами. В частности, им предоставляется возможность перейти на нулевую ставку по уплате налога на прибыль, подав заявление перед началом налогового периода.

Для того чтобы воспользоваться правом на получение налоговых преференций, а также и в дальнейшем его сохранить, таким организациям необходимо позаботиться о выполнении ряда условий (по числу персонала, получению лицензий/сертификатов, обеспечению достаточного оборота от льготируемой деятельности).

Также НК РФ предусмотрены преференции для участников особых, свободных, прочих экономических зон и региональных инвестпроектов. Им предоставляется льгота в виде нулевой ставки по уплате налога в федеральный бюджет. Кроме этого, для ряда резидентов могут быть предоставлены льготы по уплате налога в бюджет субъектов Федерации.

1.4 Порядок заполнения декларации по налогу на прибыль

Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2019 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572.

Состав налоговой декларации по налогу на прибыль

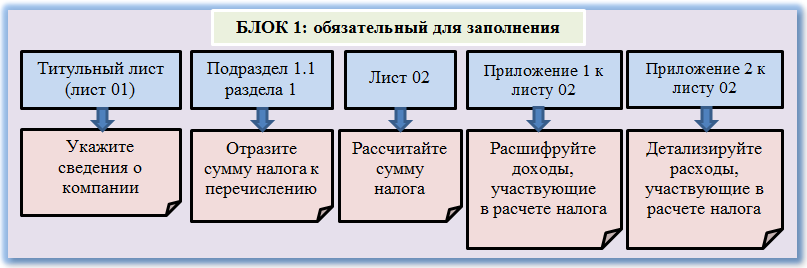

Важно помнить, что в 2019 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

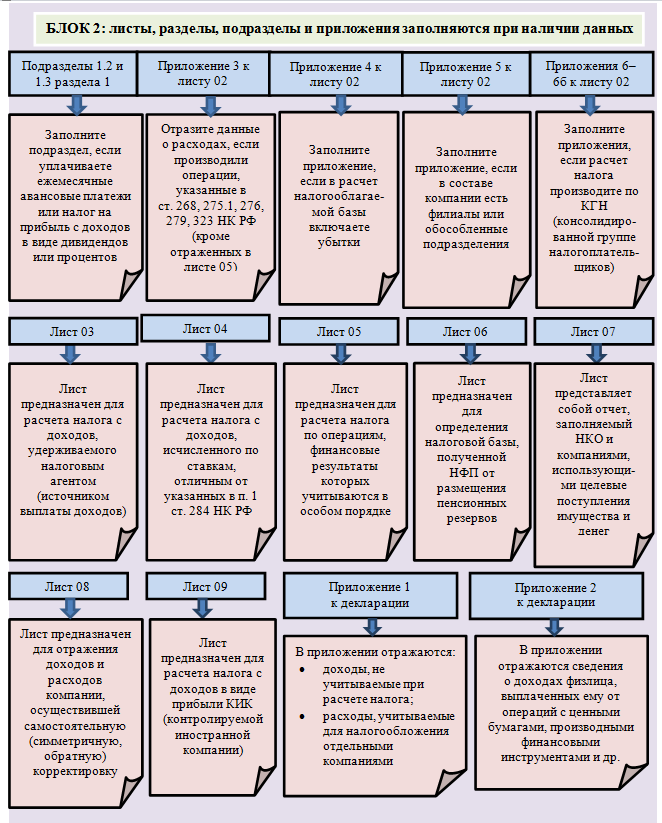

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль:

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572 утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2019 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2019 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2019 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2019 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4-ом квартале 2019 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2019 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2019 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2019 г.

Уточненная декларация: по какой форме сдавать?При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/600

Налог на прибыль — один из самых существенных сборов, за счет которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Далее рассмотрим и разберемся по заполнению декларации на прибыль на конкретном примере

Заполнение декларации по налогу на прибыль

Если в 2019 году вам предстоит отчитаться по налогу на прибыль, воспользуйтесь бланком, утвержденным приказом ФНС России от 19.10.2016 № ММВ-7-3/572. В этом же приказе описаны правила заполнения декларации по налогу на прибыль.

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2018 года. Компания с 2019 года переходит на УСН, но за отработанные в 2018 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

Заполнять все без исключения листы декларации организации не потребуется. Для ясности разделим весь объем декларации на 2 части:

- разделы, подразделы и листы, обязательные для представления (блок 1);

- остальные элементы декларации (блок 2).

Для наглядности оба блока мы представили в схематичном виде

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

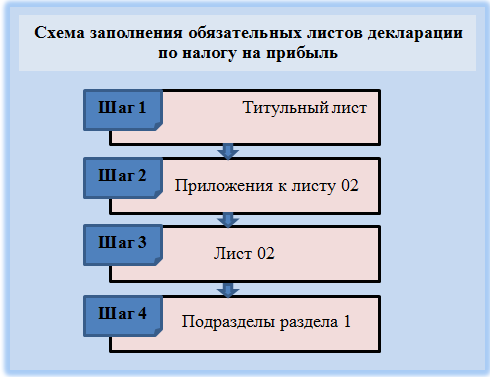

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

После титульного листа сразу нужно перейти к приложениям.Так мы сможем последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

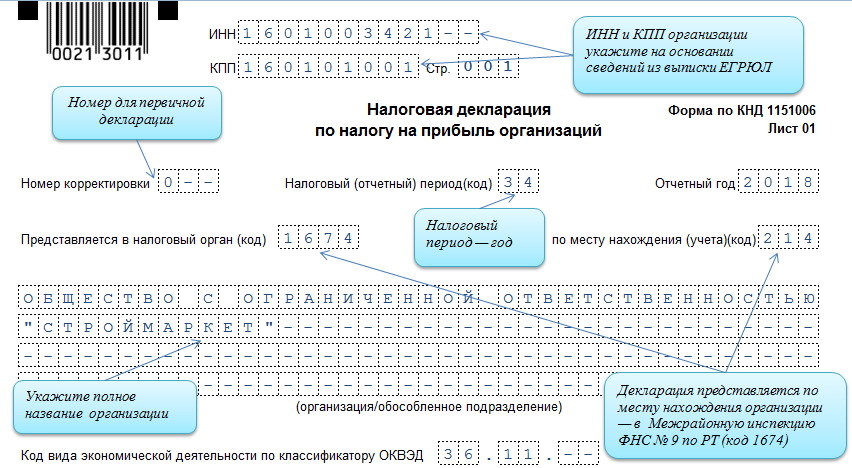

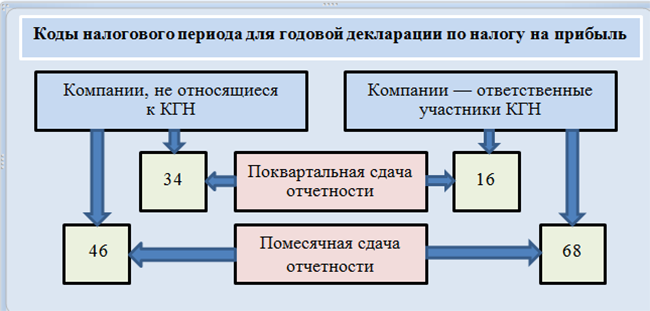

Для титульного листа выбираем корректный код налогового периода из 5 вариантов

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — это код «50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

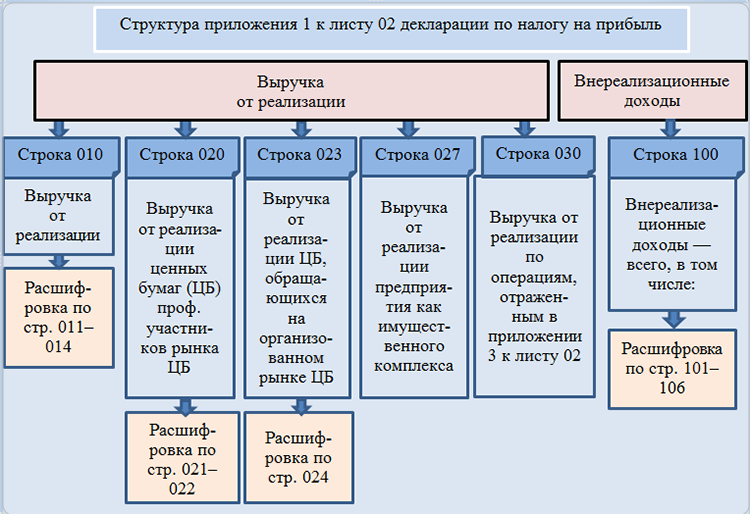

Далее рассмотрим как заполнить приложение 1 к листу 02 налоговой декларации на прибыль.

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

- о выручке от реализации;

- внереализационных доходах.

Заполням только те строки, показатели по которым в нашей компании за отчетный год не являются нулевыми (см. схему ниже):

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

- проставлены числовые значения в указанных строках;

- прочеркнуты строки, данные по которым отсутствуют.

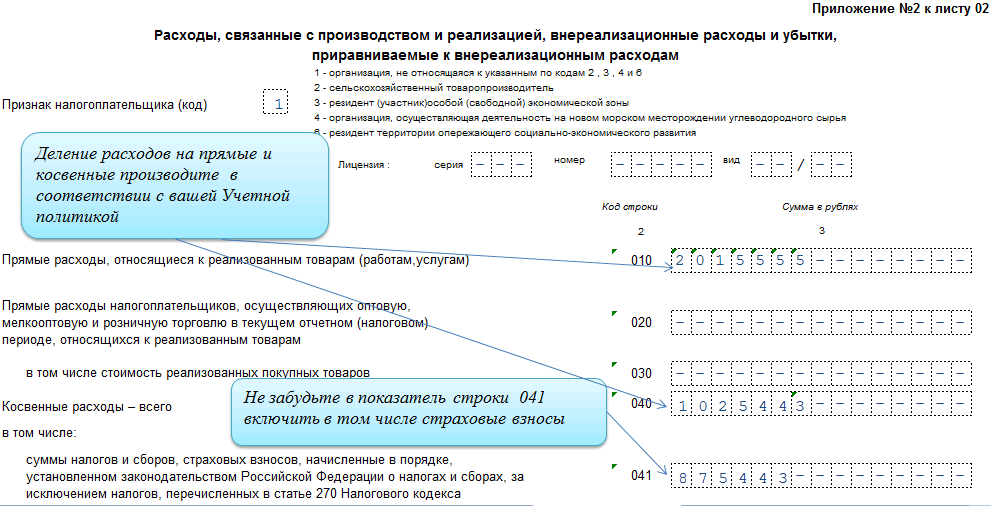

Для заполнения приложения № 2 к листу 02 вам понадобятся данные:

- о расходах, связанных с производством и реализацией;

- внереализационных расходах;

- убытках, приравненных к внереализационным расходам.

При заполнении этого приложения придерживайтесь следующих рекомендаций:

- Информацию по прямым и косвенным расходам формируйте исходя из своей учетной политики.

Приложение № 2 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из данных учета о понесенных компанией издержках, учитывая положения учетной политики:

- В строку 041 не забываем включить (в том числе) сведения о страховых взносах.

- Формируем сумму расходов с учетом не только требований НК РФ, но и разъяснений чиновников. Например:

|

Расход |

|

|

Расходы на содержание законсервированных объектов ОПХ (обслуживающих производств и хозяйств) можно учесть при расчете налога на прибыль по деятельности, связанной с использованием этих объектов. |

|

|

Разъяснения |

Письмо Минфина России от 11.12.2017 № 03-03-06/1/82258 |

|

Расходы на электронные авиабилеты можно признать только по состоявшейся перевозке, что должно подтверждаться документально. |

|

|

Разъяснения |

Письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409 |

|

Расходы на проведение новогоднего корпоратива учесть в налоговых расходах не получится. |

|

|

Разъяснения |

Письмо Минфина от 11.09.2006 № 03-03-04/2/206 |

|

Выплаченные работникам компенсации платы за детский сад при расчете налога на прибыль учесть нельзя. |

|

|

Разъяснения |

Письмо Минфина от 22.09.2017 № 03-03-06/1/61518. |

|

Чтобы списать на внереализационные расходы потери от пожара, потребуется собрать пакет документов. |

|

|

Разъяснения |

Письмо Минфина от 17.10.2017 № 03-07-11/67464 |

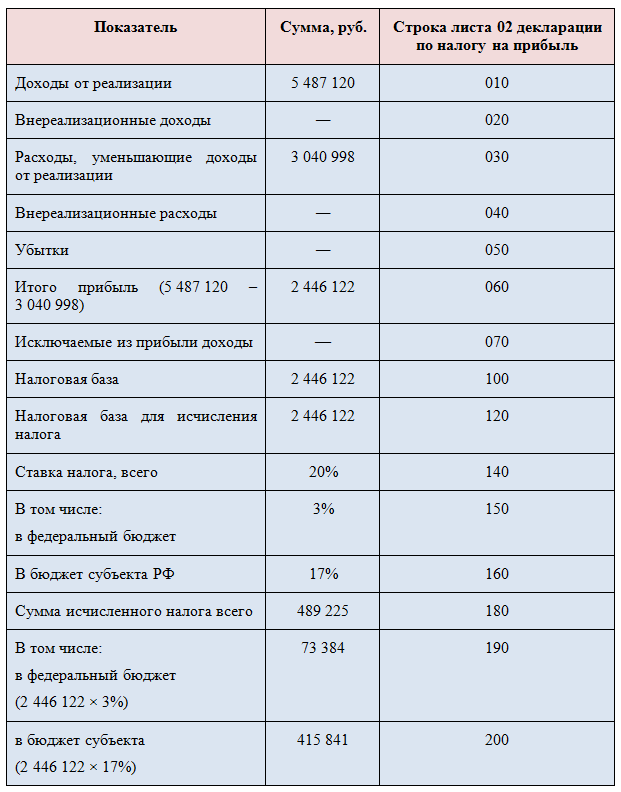

- отразить доходы (стр. 010 и 020) — информация берется из приложения № 1 к листу 02;

- вписать суммы расходов (стр. 030 и 040) — данные переносятся из приложения № 2 к листу 02;

- записать сумму убытков (стр. 050) — сведения о размере убытка переносятся из приложения № 3 к листу 02;

- рассчитать налоговую базу (прибыль или убыток), отразив результат вычислений по стр. 100.

- Специалисты ООО «Строймаркет», проанализировав все доходы и расходы компании (на предмет полноты, обоснованности, а также документальной подтвержденности), заполнили лист 02 декларации по налогу на прибыль следующими данными:

- Этот налог ООО «Строймаркет» обязано уплатить в бюджет, поскольку уменьшить его на уплаченные авансы не получится (по условиям примера компания начала свою работу в последнем квартале 2018 года и авансы не уплачивала).

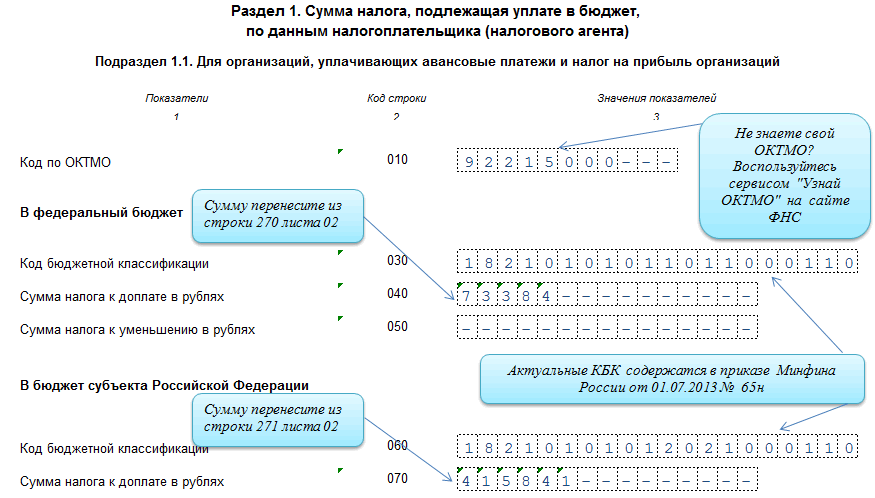

Подраздел 1.1 раздела 1: откуда взять информацию для заполнения?

Для заполнения подраздела 1.1 раздела 1 декларации по налогу на прибыль нам потребуется информация 3 видов:

- Код ОКТМО (стр. 010).

- КБК для уплаты налога в федеральный бюджет и бюджет субъекта РФ.

- Сумму налога на прибыль, распределенную по бюджетам.

Заключение

Рассмотренный в нашем материале пример заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) поможет сориентироваться во множестве разделов, подразделов, листов и приложений этого налогового отчета.

Каждая компания формирует свой набор этих элементов декларации в зависимости от того, какие виды доходов и расходов в истекшем году были, какой деятельностью занимается компания, имеет ли в своем составе филиалы и так далее.

Отраженная в декларации тщательно выверенная информация (с учетом изменений законодательства и разъяснений чиновников) поможет компании правильно рассчитать налоговые обязательства и в полном объеме рассчитаться с бюджетом по налогу на прибыль.

Список использованных источников

1. Конституция Российской Федерации : оф. текст. – М. : ОСЬ-89, 2000. 48 с. Об исполнении федерального бюджета за 2003 год : федеральный закон от 4 апреля 2005 № 30-ФЗ // Собрание законодательства РФ. 2005. – № 15. Ст. 1275. Об инвестиционном фонде Российской Федерации : постановление Правительства от 23 ноября 2005 № 694 // Собрание законодательства РФ. – № 48. Ст. 5043.

2. Российская федерация. Законы. Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) [федер. закон: принят Гос. Думой 19 июл. 2000г.: по состоянию на 26.01.2019г.] [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 27.01.2019 )

- Налоговая система: учебник / А.У. Альбеков [и др.]. – М.:РИОР: ИНФРА-М, 2017. – 583 с.

- Налоговая система: учебник / А.У. Альбеков [и др.]. – М.:РИОР: ИНФРА-М, 2016. – 583 с.

- Налоговая система Российской Федерации: хрестоматия: Учебное пособие / Н.И. Малис; Под ред. Н.И. Малиса; Сост. С.А. Анисимов, И.В. Горский. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 152 с.: 60x88 1/16. (обложка) ISBN 978-5-9776-0332-4 - Режим доступа: http://znanium.com/catalog/product/472272

- Налоговая система РФ: проблемы становления и развития: монография/ В.Г. Пансков. — М.: Вузовский учебник: ИНФРА-М, 2017. — 246 с. — (Электронный ресурс). - Режим доступа: http://znanium.com/catalog/product/774967

- Налоговая система Российской Федерации и ее характеристики: монография / Малкина М.Ю. - М.:НИЦ ИНФРА-М, 2018. - 96 с.: . - (Научная мысль) ISBN 978-5-16-107215- Режим доступа: http://znanium.com/catalog/product/1000356

- Налоги и налоговая система Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлению "Экономика" / Под ред. Алиев Б.Х. - М.:ЮНИТИ-ДАНА, 2015. - 439 с.: 60x90 1/16 ISBN 978-5-238-02491-2 - Режим доступа: http://znanium.com/catalog/product/884656

Электронные ресурсы:

9 Налоговая система РФ: понятие, элементы и структура [Электронный ресурс] URL: https://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_sistema_rf_ponyatie_elementy_i_struktura/ / (дата обращения 27.01.2019)

10 Принципы построения налоговой системы [Электронный ресурс] URL: https://nalog-nalog.ru/nalogovaya_sistema_rf/principy_postroeniya_nalogovoj_sistemy_rf// (дата обращения 28.01.2019)

- Роль мотивации в поведении организации

- Цель и задачи налогового учета ( Сущность организации и ведения налогового учета )

- Социальное страхование и его функции

- Управление финансами и пути его совершенствования в РФ ( Основные цели и задачи анализа финансового положения)

- Формирование и использование финансовых ресурсов некоммерческих организаций ( Основные цели и задачи анализа финансового положения )

- Анализ внешней и внутренней среды организации (Теоретико-методологические подходы к организации как к открытой системе 5)

- Оборотные активы предприятия.»

- Построение организационных структур (SWOT-анализ и позиция компании)

- Роль маркетинговых исследований в управлении маркетингом

- Интегрированные коммуникации (ИК): опыт и перспективы (Причины появления концепции ИК)

- Особенности маркетинга в различных сферах экономической деятельности (теоретические аспекты)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств ( Теоретические анализа движения основных средств )