Налоговая система РФ и проблемы ее совершенствования ( Понятие и принципы налоговой системы РФ )

Содержание:

Введение

Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Следовательно, необходимостью становится создание такой налоговой системы, которая была бы адаптирована к новым общественным отношениям.

Тема данной работы – налоговая система РФ и проблемы ее совершенствования. Актуальность данной темы заключается в том, что одним из главных источников увеличения бюджета государства есть налоги, ведь именно за счет налогов идет развитие хозяйственно-экономических отношений любой страны, а система налогообложения и налоговая система в целом заключает в себе важнейшую функцию экономики, а именно регулирует экономические отношения внутри государства. Формирование бюджета, в свою очередь влияет на такой важный аспект в обществе, как развитие, да и в целом на общее благосостояние, ведь именно от этого зависит то, на сколько комфортно будет чувствовать себя каждый член представляемого общества. При этом в современном мире наблюдается тенденция к упрощению системы налогообложения и всей налоговой системы. Данная тенденция была относительно последних изменений ожидаема, так как это облегчает во многом работу, как физических, так и юридических лиц, а также налоговых органов.

Проблемы совершенствования налоговой системы сейчас очень важны, потому что эта система нуждается в дальнейшем развитии. Актуальность рассматриваемой проблемы заключается в том, что текущая налоговая система РФ не всегда соответствует эффективному развитию рыночных отношений и социальной ориентации экономики России, заявленной в Конституции РФ, поэтому требует значительного совершенствования.

Целью данной работы является изучение налоговой системы РФ и проблем ее совершенствования.

В связи с поставленной целью, перед работой были определены основные задачи:

- рассмотреть понятие и принципы налоговой системы РФ;

- изучить элементы налоговой системы РФ;

- проанализировать проблемы совершенствования налоговой системы РФ, а так же определить пути ее совершенствования.

Объектом изучения в данной работе выступает налоговая система РФ.

Предметом изучения являются проблемы совершенствования налоговой системы РФ.

1. Понятие и принципы налоговой системы РФ

1.1 Понятие и значение налоговой системы

Современная налоговая система России начала формироваться с начала 90-х годов XX века. В условиях переходного к рыночной экономике периода ее создание пошло по пути копирования зарубежного опыта, что как показала история, оказалось ошибочным путем и не обеспечило высокого качества налоговой системы. Экономический и политический кризисный период 1990 - 2000-х годов способствовал тому, что налоговое законодательство постоянно претерпевало изменения. Так, принятый Закон РФ «Об основах налоговой системы Российской Федерации» был заменен налоговым кодексом, который до настоящего времени претерпевает постоянные изменения и дополнения, что подтверждает непроработанность российского налоговедения, отставания теории налоговых отношений от практики.

Формирование эффективной системы налоговых отношений одна из центральных экономических проблем, имеющая общегосударственное значение в условиях развития рыночных отношений для любого государства, в том числе и для России [10, С. 267].

Во всех странах мира уплата налогов является обязательством физических и юридических лиц, и Российская Федерация не является исключением. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством России о налогах и сборах обстоятельств, предусматривающих уплату определенного налога. Налоги являются одним из очень важных звеньев в экономических отношениях, в обществе с момента возникновения государства. Уплата налогов - это конституционно закрепленная обязанность физических и юридических лиц. Одна из главных функций налогов - это пополнение государственного бюджета. Кроме этого, с помощью изменения или регулирования налоговых ставок государство может воздействовать на социальную и экономическую сферу в стране, а также регулировать их состояние.

Налоговые отношения регулируются не только Налоговым Кодексом Российской Федерации, но и нормативно-правовыми актами, которые касаются налогообложения. Помимо вышеперечисленных законодательных актов в каждом субъекте Федерации продолжает существовать большое число законов и нормативных актов, которые регулируют порядок начисления и уплаты региональных и местных налогов.

Согласно статье 8 Налогового Кодекса РФ, налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [4, С. 143-144].

Налоги в странах, где установлен режим рыночной экономики, выполняют значительное количество функций [2, С. 3]:

- регулирующую, она обеспечивает контроль состояния рыночной экономики путем управления налоговыми ставками или изменяя условия налогообложения. Таким образом, государство регулирует состояние общества в стране.

- стимулирующую, с помощью данной функции налога, государство может воздействовать на общество, снижая или повышая ставку на определенный налог, тем самым увеличивая спрос на определенную сферу в государстве или, наоборот, снижая его.

- распределительную, путем взимания налогов с населения в бюджете страны формируются доходы, которые направлены на нужды государства и улучшение качества жизни в стране.

-фискальную, данная функция обеспечивает изъятие доли доходов организаций и граждан для поддержки государственного аппарата и обороны страны.

Действующие нормативно-правовые акты, регулирующие отношения в сфере налогообложения, не содержат определения понятия налоговой системы. Тем не менее, действовавший в прошлом Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» содержал данное понятие: налоговая система - это основанная на определенных принципах структура урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов [6, С. 277].

Налоговая система – это предназначенная для обеспечения поступлений законно установленных, экономически обоснованных налогов совокупность элементов, основными из которых являются плательщики налогов, налоговые агенты и налоговые органы с соответствующими законодательству взаимосвязями и властными полномочиями. Важно выявить и оценить структуру и принципы построения современной налоговой системы РФ, которая обусловлена инновационным развитием экономики, а также стимулированием налоговых изменений с точки зрения экономической привлекательности.

Итак, в настоящее время общепринятого определения налоговой системы не существует. Отечественные исследователи дают разную трактовку данному понятию в зависимости от того, к какому научному направлению относится тот или иной автор. Поэтому мы рассмотрим несколько подходов к определению термина «налоговая система» и попытаемся выделить наиболее подходящее для Российской Федерации на современном этапе. Это представляется очень важным, потому что никакая грамотная и эффективная налоговая политика невозможна без чёткого понимания сущности налоговой системы (таблица 1).

Таблица 1 – Трактовка понятия «налоговая система»

|

Автор |

Определение |

|

И.М. Александров |

Налоговая система - совокупность и структура |

|

С. Г. Пепеляев |

Налоговая система - взаимосвязанная |

|

Т.Ф. Юткина |

Налоговая система - это определенная |

|

Л. И. Худяков |

Налогообложение - это деятельность |

|

А.В. Брызгалин |

Налоговая система - совокупность всех |

Обобщив всё выше сказанное, можно дать следующее определение. Налоговая система - основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов.

Эффективное функционирование экономики страны, зависит от того на сколько правильно построена налоговая система. В условиях рыночных отношений система налогообложения является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма регулирования экономики [13, С. 27-28].

Стимулирование позитивных структурных изменений в экономике, последовательное снижение налоговой нагрузки, качественное улучшение налогового администрирования и повышение собираемости налогов являются основными приоритетами налоговой политики нашей страны, которые определил Президент Российской Федерации. В современных условиях государством должны быть созданы условия для налогоплательщиков, которые позволят ему добросовестно исполнять обязанности по уплате налогов и сборов, уменьшить количество фактов уклонения от уплаты налогов [15, С. 31-32].

Обобщая современное развитие налоговой системы, можно сформулировать присущие ей тенденции развития:

‒ общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

‒ устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

‒ поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

‒ повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

‒ развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

‒ совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

‒ повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

‒ гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

‒ усиление налоговой дисциплины и налоговой культуры налогоплательщиков;

‒ выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

‒ совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений.

1.2 Принципы налоговой системы РФ

Эффективность налоговой системы обеспечивается соблюдением требований и принципов налогообложения. Одним из первых (1776 г.) принципы построения налоговой системы были сформулированы А. Смитом в работе «Исследование о природе и причинах богатства народов» в виде четырех основных принципов налогообложения:

– принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

– принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

– принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

– принцип экономии, который подразумевает сокращение издержек взимания налогов [3, С. 430-431].

Следует отметить, что принципы налогообложения А. Смита положены в основу разработанных принципов построения налоговой системы в Российской Федерации, что сформулированы в части I Налогового кодекса. Действующая сегодня в Российской Федерации система налогообложения была введена в 1991-1992 году. Проводившая налоговая реформа была необходимостью экономических преобразований, что потребовало разработки новой налоговой политики. Одним из элементов, была попытка ввести налоговое регулирование, как наиболее действенного инструмента общей системы регулирования развивающихся рыночных отношений. Но действующая с 1992 года налоговая система РФ, оказалась несовершенной из-за отсутствия единой законодательной и нормативной базы налогообложения.

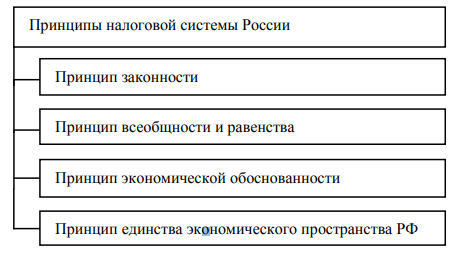

Реформа налоговой системы России была очевидной. Принятый Государственной Думой налоговый кодекс РФ ч.1, был введен с 1 января 1999 года для решения важных задач. Важное место в создании системы налогообложения занимают принципы ее построения. В конце 1991 года был принят закон «Об основах налоговой системы в Российской Федерации», вступивший в силу с 1 января 1992 года. В современных условиях в РФ, налоговый кодекс РФ (ст.3) устанавливает основные принципы Российской налоговой системы [4]. Принципы функционирования налоговой системы России представлены на рисунке 1 [16, С. 152].

Принцип законности – каждое лицо должно уплачивать законно установленные налоги и сборы. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Налоговым кодексом Российской федерации.

Рисунок 1 – Принципы налоговой системы РФ

Принцип всеобщности и равенства – налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Принцип экономической обоснованности – налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Принцип единства экономического пространства РФ – не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

В результате применения принципов построения Российской налоговой системы, можно сказать, что эти принципы приобрели особую актуальность в настоящее время. Нарушение принципов ведет, к обременительности налогов и расслоению общества [12, С. 45-46].

Представляется необходимым, для придания целостности и полноты системе принципов налогообложения в нее должны быть включены с учетом современных реалий еще несколько важных принципов, а именно:

- принцип равнозначности всех налогов и сборов, согласно которому должна сохраняться эффективность каждого налогового канала, то есть доли поступлений по конкретному налогу в общей сумме налоговых доходов бюджета должны быть соизмеримы между собой;

- принцип невмешательства во внутренние дела налогоплательщиков, т.е. установление той грани, когда действия должностных лиц налоговых органов наносят ущерб налогоплательщику [10, С. 268].

Названные принципы налогообложения учитывают основные проблемы построения налоговых систем в историческом разрезе, обобщают положительный опыт РФ и зарубежных стран. Совершенствование налогового законодательства в соответствии с этими принципами позволит создать устойчивую систему налогов и сборов, отвечающую объективной цели существования государства в целом и системы налогообложения в частности - построение социально благополучного общества.

2. Элементы налоговой системы РФ

Проанализировав нормативно-правовую базу Российской Федерации в области налогообложения, в структуру налоговой системы РФ на сегодняшний день включены следующие элементы: субъекты обложения налогами и сборами; объект налогообложения; налоговое законодательство; государственные налоговые органы власти.

Теперь рассмотрим каждый элемент более подробно.

Субъект налогообложения - это физическое или юридическое лицо, на котором лежит законодательно установленная обязанность уплатить налог за счёт собственных средств.

Объектом налогообложения являются юридические факты, обуславливающие обязанность субъекта в уплате налога (владение имуществом, вступление в наследство, совершение сделки купли- продажи недвижимости) [11, С. 29].

Налоговое законодательство - совокупность норм, которые содержатся в законах РФ, законах субъектов РФ и актах представительных органах местного самоуправления, устанавливающих систему налогообложения, общие принципы, основания возникновения, изменения и прекращения налоговых правоотношений. Рассмотрим уровни налогового законодательства Российской Федерации в таблице 2.

Таблица 2 – Уровни налогового законодательства РФ

|

Федеральное |

Региональное |

Местное |

|

1. Конституционные нормы и принципы налогообложения и сборов |

1. Конституции (уставы) субъектов Федерации |

1. Уставы муниципальных образований |

|

2. Налоговый кодекс РФ |

2. Законы субъектов Федерации |

2. Решения представительных органов местного самоуправления |

|

3. Законы РФ о налогах и сборах |

||

|

4. Иные законы РФ, содержащие нормы о налогах |

Таким образом, можно сделать вывод, что большинство законодательных актов в области налогообложения устанавливаются на федеральном уровне. В свою очередь, уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

К государственным налоговым органам РФ относятся: Министерство финансов РФ и Федеральная налоговая служба РФ. Минфин РФ определяет главные направления налоговой политики государства, прогнозирует налоговые поступления, а также вносит предложения по улучшению налоговой системы РФ. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

В свою очередь, ФНС РФ выполняет следующие важные функции: учёт плательщиков налогов и сборов; контроль за выполнением требований налогового законодательства; надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

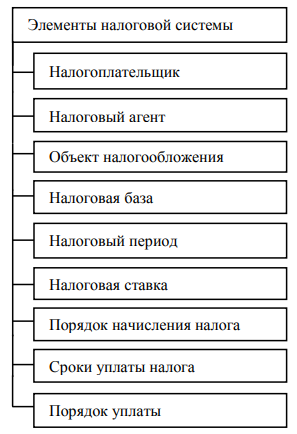

Существует и другое мнение относительно элементов налоговой системы, которое основано на практике налогообложения (рисунок 2) [14, С. 67].

Рисунок 2 – Элементы налоговой системы РФ

Налогоплательщик – российские организации, иностранные организации, их российские фирмы и представители, международные организации, их российские филиалы и предприятия, физические лица, индивидуальные предприниматели.

Налоговый агент – лицо, которое обязано исчислять за налогоплательщика налог, удержать его и перечислить в соответствующий бюджет.

Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход.

Налоговая база – характер объекта налогообложения: стоимостная, физическая, юридические лица исчисляют налоговую базу, по итогам каждого налогового периода, на основе данных учета доходов и расходов и хозяйственных операций. Физические лица, исчисляющие налоговую базу: на основе данных собственного учета получения доходов, объектов налогообложения осуществляется по произвольным формам.

Налоговый период – период по окончанию которого: завершается процесс формирования налоговой базы; окончательно определяется сумма налога к уплате.

Налоговая ставка – величина налоговых отчислений на единицу измерения налоговой базы; по федеральным налогам установленным НК РФ; по региональным налогам устанавливаются законами субъектов РФ; по местным налогам устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Порядок исчисления налога – совокупность действий по определению суммы налога, подлежащей уплате в бюджет за налоговый период.

Сроки уплаты налога – устанавливается применительно к каждому налогу и сбору. Определяется: календарной датой, истечением периода времени, указанием на события, которые должны произойти. Уплата налога в наличной и безналичной форме – разовая уплата всей суммы налога; в течении налогового периода уплачивания авансовым платежом [17, С. 712-713].

В Российской Федерации налоговая система является трехуровневой. Она подразделяется на федеральный, региональный и местный уровни - статья 12 Налогового Кодекса РФ [1]. Это объясняется специфическими особенностями государственного устройства России, которые заключаются в федеративном государственном управлении и разделении органов власти на три самостоятельных уровня: федеральный, региональный и местный.

Рассмотрим более подробно федеральные налоги в РФ, способы их взимания, налоговые ставки и др.

Федеральные налоги устанавливаются и регулируются Налоговым Кодексом и являются обязательными к уплате на всей территории РФ [1]. На данный момент ставки основных российских налогов таковы: НДС–20%, причём для некоторых продовольственных товаров ставка снижена до 10%, а для экспортируемых товаров составляет 0%; подоходный налог – основная налоговая ставка 13%; налог на добычу полезных ископаемых (НДПИ) для различных ресурсов варьируется от 0 до 30%, по ряду полезных ископаемых в рублях за единицу полезного ископаемого.

Федеральные налоги РФ: НДФЛ (налог на доходы физических лиц), налог на прибыль организаций, НДС (налог на добавленную стоимость), акцизы, НДПИ (налог на добычу полезных ископаемых), водный налог.

Налог на доходы физических лиц – это прямой налог, взимаемый с доходов физических лиц. В РФ выделяют 4 налоговые ставки (13%, 15%, 30%, 35%), которые можно рассчитать по формуле: сумма НДФЛ = Налоговая база × Налоговая ставка. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

Налог на прибыль также является прямым налогом, который начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Он составляет 20%, без учета льготных положений некоторых организаций. Но деньги в бюджет фирмы перечисляют двумя платежами: 17 процентов в региональный бюджет, 3 процента в федеральный бюджет. Такое распределение будет длиться до конца 2020 года [14, С. 237-238].

Налог на добавленную стоимость – это федеральный налог, взимаемый на всей территории Российской Федерации и являющийся основным источником налоговых поступлений в федеральный бюджет. Распространение налога на добавленную стоимость вызвано некоторыми преимуществами этого налога в сравнении с другими. НДС облагается доход, идущий на конечное потребление. Доход, направленный на инвестирование и накопление, освобождается от налога, что косвенно стимулирует данные процессы.

В отличие от других косвенных налогов государство получает часть дохода на каждой стадии цикла производства. Конечный доход страны от данного налога не зависит от количества промежуточных производителей. В соответствии с налоговым законодательством НДС рассчитывается по трем ставкам: нулевая, 10 и 20 процентов.

Налог не взимается при экспорте товаров, реализации товаров космической сферы, транспортировке газа и нефти, экспорте драгоценных металлов и др. Полный перечень товаров, облагающихся

НДС по ставке 0%, приведен в 164 статье НК РФ. Ставка 10 % применяется при продаже ряда продуктов питания (молоко, овощи, мясо и др.), детских товаров (одежда, кроватки, коляски и др.). Кроме того,

НДС 10% применяется при реализации медицинских препаратов, периодики, научной и образовательной литературы. НДС 20% – самый распространенный налог, которым облагаются все товары и услуги неподходящие под первые две ставки (0% и 10%) [5, С. 44-45].

Согласно Налоговому Кодексу, налогоплательщиками НДПИ признаются «организации и индивидуальные предприниматели, осуществляющие добычу полезных ископаемых на основании лицензии на право пользования недрами». Ставки налога на добычу полезных ископаемых установлены в статье 342 НК РФ, которая варьируется от 0 до30% в зависимости от вида добываемых полезных ископаемых. Также по ряду полезных ископаемых установлены твердые ставки.

Акциз — это косвенный налог, который взимается при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации. Акцизы взимаются с табачной продукции, легковых автомобилей, автомобильного бензина и т.д.

Водный налог уплачивается юридическими и физическими лицами, осуществляющими специальное и (или) особое водопользование. Сумма налога исчисляется самостоятельно и определяется по аналогичной формуле [9, С. 82-83].

Федеральные налоги являются основным источником доходов федерального бюджета.

Региональные налоги и сборы (устанавливаются законами субъектов РФ и обязательны к уплате на территориях субъектов):

налог на имущество организаций (регулирующий налог, частично зачисляемый в местные бюджеты);

транспортный налог;

налог на игорный бизнес.

Поступления от налогов субъектов либо зачисляются в бюджет субъекта, либо распределяются между бюджетом субъекта РФ и местными бюджетами.

Местные налоги и сборы (устанавливаются актами представительных органов местного самоуправления):

- земельный налог;

- налог на имущество физических лиц;

- местные лицензионные сборы.

Местные налоги – это обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. Характерными чертами местных налогов являются их регрессивность и множественность. Перечень местных налогов и сборов устанавливается НК РФ и нормативными правовыми актами представительных органов местного самоуправления.

Кроме этих налогов предусмотрены специальные налоговые режимы:

единый налог при применении упрощенной системы налогообложения;

единый налог на вмененный доход;

единый сельскохозяйственный налог.

Региональные и местные налоги имеют большое значение в бюджетной системе РФ, так как они аккумулируются в региональных и местных бюджетах и используются субъектом РФ для выполнения своих функций. Однако главной проблемой в настоящее время является недостаточность финансовых ресурсов у региональных и местных властей. В настоящее время федеральный центр проводит политику снижения налоговой нагрузки на бизнес и население, поэтому возникает такая проблема регионального и местного налогообложения, как компенсация выпадающих доходов региональных и местных бюджетов.

Региональные власти начинают испытывать недостаток финансовых ресурсов, что обуславливает проблему финансовой зависимости региональных и местных властей от федерального центра [7, С. 90].

На начальном этапе становления современной российской налоговой системы количество местных налогов было очень большим. Перечень местных налогов включал в себя 23 местных налога и сбора, однако в процессе реформирования налоговой системы России количество налогов, относимых к этому уровню налоговой системы, сократилось до трех: земельный налог, налог на имущество физических лиц и торговый сбор.

Местные бюджеты имеют большое значение в осуществлении обще государственных экономических и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества [8, с. 78]. Местные органы власти за интересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет. Однако поступления местных налогов и сборов в местные бюджеты незначительны - их доля за последние 5 лет не превышала 12-15% общей суммы доходных источников местных бюджетов [9, С. 83].

Одним из показателей децентрализации доходов служит доля доходов местных бюджетов в доходах консолидированного бюджета страны. Однако общая сумма доходов, поступающих в бюджетную систему, не учитывает реальной степени самостоятельности местных бюджетов в вопросах регулирования обеспеченности собственными доходами, на которые местные органы власти могут влиять, изменяя ставку либо устанавливая льготы по налогам.

3. Проблемы совершенствования налоговой системы РФ

3.1 Недостатки налоговой системы РФ

В последние годы российская экономика демонстрировала стабильную динамику роста, однако изменение тенденции произошло в 2014 году. Западные санкции, дополненные существенным снижением цен на нефть, продемонстрировали уязвимость национальной экономической системы. Существенным фактором, влияющим на экономику страны остается действующий режим санкций. ключевой проблемой отечественной экономики остается внутренняя несбалансированность, к которой относится нестабильная налоговая система.

Существующая налоговая система страны требует серьезного реформирования, т.к. не обеспечивает оптимального выполнения своих функций, т.е. с одной стороны она должна обеспечивать уровень сбора налогов, достаточный для покрытия основных расходов бюджетов, а с другой стороны налоговая система страны должна способствовать нормальному функционированию экономики государства, экономическому росту и развитию территорий [2, С. 4].

Рассмотрим основные проблемы современной налоговой системы.

По мнению Б. Х. Алиева, можно выделить такие слабые стороны налоговой системы России, как:

1. Преимущественно фискальный характер данный системы, что усложняет реализацию стимулирующей и регулирующей функций налогообложения.

2. Неоптимальный уровень ставок НДФЛ.

3. Слабый контроль за реализацией сбора налогов, следствием которого является сокрытие доходов, и в конечном счете, недостаток в бюджетной системе РФ от 30 до 50 % налоговых платежей.

4. Рост неэффективности существующих льгот.

5. Процесс постоянного изменения налогового законодательства и ставок налогообложения, который не обеспечивает долгосрочные вложения капиталов и рост экономики.

6. Закрепление за региональными и местными бюджетами налогов, которые не имеют существенного фискального значения для соответствующих бюджетов. Их удельный вес не превышает 15-20 % всех доходов консолидированных бюджетов субъектов Российской Федерации. Из этого вытекает важность регулирования бюджетов с помощью нормативных отчислений от федеральных регулирующих налогов [18,С.181].

В.М. Резбаев поднимает проблему «теневого бизнеса». По его мнению, «нужно создать ситуацию, в которой осуществляется вывод бизнеса из тени, так как существующая сегодня официальная налоговая нагрузка на самом деле падает на тех, кто честно платит налоги и таким образом реально для них уровень нагрузки становится больше, чем та средняя цифра, которая выводится официальной статистикой.» [7, С. 92].

Также он определяет, что снижение нагрузки на фонд оплаты труда – это важная задача по снижению фискальной нагрузки. Поэтому если переложить администрирование страховых взносов на налоговую службу, то администрирование налогов улучшится и уменьшится административная нагрузка на плательщиков в связи с уменьшением количества проверок. А повышение эффективности администрирования создаст реальную возможность для снижения уровня фискальной нагрузки [6, С. 277].

В свою очередь И. А. Майбуров говорит о неприемлемости кардинального изменения существующей налоговой системы. Он считает, что принципиально важно обеспечивать преемственность и стабильность налоговой системы, а налоговые эксперименты зачастую приводят к неопределенным результатам" [4, С. 144].

Также представляет интерес точка зрения Л.П. Лыковой. Она считает, что при проведении налоговых реформ или менее значительных корректировок налогового законодательства объективно требуется контроль результата, реально достигнутого. Кроме того, в итоге экономического развития и совокупности разнообразных факторов, корректирующих поведение экономических агентов, могут возникнуть незапланированные эффекты. По ее мнению, «Далеко не всегда предпринимаемые меры налоговой политики с точки зрения параметров и динамики налоговой нагрузки приводят в конечном итоге к заявленным результатам» [3, С. 433].

Одной из главных проблем является то, что присущий преимущественно фискальный характер налоговой системы России затрудняет реализацию стимулирующей и регулирующей функций налогообложения. В первую очередь, это видно, если рассмотреть ставки налогов. Высокой завышенной по сравнению с развитыми странами ставки налога на прибыль и налога на добавленную стоимость оказывают существенное влияние на формирование бюджета государства. Вследствие чего приоритетным направлением по налоговым изъятиям в России приходится на обложение хозяйствующих субъектов (т.е. юридических лиц). В условиях рыночной экономики это пережиток прошлого.

Ещё одной проблемой налоговой системы РФ считается непостоянность имеющегося налогового законодательства, что проявляется непрерывным внесением в НК изменений и поправок, какие приводят к обострению экономического кризиса и неустойчивому положению экономики государства. Кроме того, акцентируется вопрос, сопряженный с непонятной формулировкой законодательных и нормативных актов, что задерживает результативную деятельность налоговой системы и дает вероятность бесчестным налогоплательщикам манипулировать общепризнанными мерами НК Российской Федерации согласно собственному усмотрению.

Следующей из проблем является усложненность налоговой системы. Это проявляется в том, что в налоговой системе существуют различные налоги, акцизы отчисления, сборы, которые практически ничем друг от друга не отличаются, но такая масса платежей вносит путаницу в работу какого – либо предприятия в результате чего возникают ошибки при отчислениях налогов, в итоге приходится платить за несвоевременную уплату налога [18, С. 183].

Возможно, конечно, усовершенствовать ее, например, реструктурировать некоторые налоги, некоторые объединить с родственными в одну общую группу. А государство уже будет дальше расщеплять по отдельным категориям. К тому же, необходимо изменить сам налоговый кодекс: одни законы структурировать, другие, имеющие неточности, дополнить, какие-то изъять.

В-третьих – нестабильность налогового законодательства. Это обусловливается тем, что в налоговый кодекс периодически вносятся изменения и поправки, что приводит к неустойчивому положению экономику страны, тем самым еще более обостряя экономический кризис [3, С. 432].

Следующей проблемой налогообложения Российской Федерации является способ расчета налога на доходы физических лиц (НДФЛ). Большинство экономистов сходятся во мнении, что прогрессивная процентная ставка, вместо действующей в настоящее время пропорциональной, по НДФЛ заметно смягчила бы расслоение общества на «бедных» и «богатых», способствовала бы расширению «среднего класса», численность которого в России достаточно мала. К тому же, прогрессивная система налогообложения позволяла бы более эффективно пополнять бюджет государства.

Еще одна проблема заключается в неравномерном распределении налогов между плательщиками. Так, если центральный офис (ЦО) предприятия зарегистрировано в одном районе, а основная производственная мощь находится в другом, то налоги уплачиваются организацией по месту нахождения главного офиса, следовательно, все налоговые доходы поступят в город, где зарегистрирован ЦО. И получается, что в России основная часть компаний зарегистрирована в Москве и Московской области, несмотря на то, что работают в этих организациях люди с абсолютно различных областей. Таким образом, различные регионы РФ развиваются неравномерно, и с каждым годом такое отставание бедных от богатых только усиливается.

Также, достаточно серьезной проблемой, в настоящее время, в РФ является преобладание теневой экономики, которая оперирует огромными суммами денег. Предприятия, незаконно уходящие от налогов, обогащаются, а обычные налогоплательщики должны покрывать «дыру» в бюджете из собственного «кармана». Отсюда вытекает еще большее расслоение общества. Как совершенствование налоговой системы в этом направлении может служить усиление налогового контроля. Необходимо предоставить налоговым органам производить проверки как физических, так и юридических лиц по степени их доходов и соответствующих расходов. К примеру, можно воспользоваться опытом Франции в этом направлении [9, С. 84].

Так, если физическое лицо не согласно с налоговой службой в предоставленном расчете дохода гражданина, он обязан будет доказать неправоту служб и раскрыть источники своих доходов. Также, нужна будет серьезная проверка юридических лиц в области движения капитала, так как многие компании выводят свои денежные средства в оффшорные зоны.

В основном утечки капитала происходят через страны СНГ, в частности, через Белоруссию и Казахстан. А перевод денег осуществляется следующим образом: организации РФ подделывают документы якобы приобретенных товаров за границей государства, далее переводят денежные средства на зарубежные счета, а оттуда в оффшоры, при этом товар в страну не поступает.

Таким образом, предотвращение оттока капитала за пределы страны станет возможным тогда, когда государство усилит контроль над поступающими товарами через границу, а также обязует проверять межгосударственные переводы денег.

Немаловажную проблему составляет взимание налоговых задолженностей. По последним данным налоговая задолженность составляет 827,3 млрд. рублей [4, С. 144]. Такие цифры не случайны. Дело в том, что государство лояльно относится к налоговым должникам, и будь то это физические или юридические лица, они не торопятся погашать задолженность. Штрафы за просрочку в настоящее время невелики, и налогоплательщику проще заплатить штраф, нежели платить вовремя. А юридические лица, кроме того, за период просрочки пускают эти деньги в оборот и получают новую прибыль.

Но государство, наоборот, не дополучает денежные средства с вовремя уплаченных налоговых сборов, следовательно, не дополучает прибыли с вложенных денег в оборот. А так как расходование денежных средств уже было определено, ему приходится корректировать свой бюджет, в частности, снижать затраты на социальные программы.

Решение этой проблемы может заключаться в том, что необходимо наделить налоговые органы РФ более широкими правами и полномочиями в области проверок и контроля. Ввести более существенные штрафные санкции к налоговым должникам. Все эти меры позволили бы значительно сократить уклонистов от уплаты налогов.

Еще одним существенным недостатком является высокий удельный вес, по сравнению с зарубежными странами, косвенных налогов, а не прямых, причем доля косвенных налогов постепенно возрастает. Косвенные налоги и сборы в целом не способствуют стимулированию экономики и увеличению сбора налогов, скорее наоборот [2, С. 5].

3.2 Пути совершенствования налоговой системы РФ

К результативному формированию рыночных взаимоотношений выступают преградой имеющиеся трудности в налоговой системе, по этой причине она требует улучшения. Из этого следует, что одним из первостепенных вопросов страны считается формирование системы налогообложения, какая бы провоцировала финансовую деятельность компаний и финансовое развитие государства в целом.

Кроме того, с учетом перемен, совершающихся в общественно-финансовом формировании государства, должно реализоваться усовершенствование компонентов налогов и сборов. Осуществлению данной проблемы способен посодействовать налоговый механизм, какой способен стимулировать и активизировать капиталовложения в развитие сверх технологичных наукоемких производств новейшего поколения и мотивацию научно-исследовательских и опытно-конструкторских исследований, что повергнет к формированию малого и среднего бизнеса и даст возможность существенно изменить имеющуюся налоговую систему.

Для выполнения налоговой политики в Российской Федерации одним из основных условий считается сохранение сбалансированности бюджетной системы с постоянной налоговой нагрузкой на те сферы, где это равновесие ранее было достигнуто [10, С. 269].

Помимо этого, необходимо привнести перемены в законодательство о налогах и сборах в доли мер налогового стимулирования, к каким принадлежит:

- обеспечение льготами по налогообложению прибыли физических лиц;

- формирование человеческого капитала и поощрение вложений;

- усовершенствование налоговых вычетов по НДФЛ;

- создание льготной системы налогообложения для учреждений, какие увлекаются новыми исследованиями в области науки и техники, для того чтобы заинтересовать капиталовложения в данный сектор.

Таким образом, с целью улучшения налоговой системы России следует:

1. Обеспечить экономическим органам и Правительству Российской Федерации возможность публиковать вспомогательные нормативно-правовые акты согласно проблемам регулирования в области налогообложения с детализацией и конкретизацией тех данных, что ранее находились в иных НПА в сфере налогообложения;

2. Внедрить особый налоговый порядок налогообложения для учреждений и ИП, занятых инновационной деятельностью в области высоких технологий, с абсолютным освобождением от налогов данных учреждений либо установлением для них льготных процентных ставок по всем типам налогов [12, С. 80-81].

К главным целям налоговой политики Правительства Российской Федерации возможно причислить поддержку инвестиционной и предпринимательской деятельности, обеспечивающей налоговую конкурентоспособность РФ на международной арене, и поддержка бюджетной стабильности, с помощью получения необходимого размера бюджетных доходов. Помимо этого, невозможно выпускать из виду то, что нововведения, в том числе и нацеленные на устранение уклонения от уплаты налогов, никак не должны нарушать конституционные права людей, отрицательно воздействовать на конкурентоспособность русской НС и усугублять имеющийся на этот период баланс прав налогоплательщиков и налоговых организаций.

Кроме того, для совершенствования некоторых налогов необходимо:

- с целью совершенствования налога на имущество организаций необходимо уделить особое внимание дисциплине, а также совершенствованию норм об ответственности организаций, которые скрывают свое имущество от государственной регистрации и уклоняются от уплаты имущественных налогов. Ужесточение дисциплины способствует устранению этой проблемы или, как минимум, улучшению состояния.

По налогу на имущество организаций необходима разработка законодательных инициатив по отмене льгот на федеральном уровне, установленных Налоговым кодексом РФ, либо по компенсации из федерального бюджета выпадающих доходов бюджетов субъектов РФ от применения существующих льгот [17, С. 713].

В целях обеспечения эффективности налогового контроля над правильностью исчисления, полнотой и своевременностью уплаты налога на имущество организаций необходимо наладить информационное взаимодействие налоговых органов со службами БТИ. Только строгий государственный учет способен обеспечить налоговые органы достоверной информацией об имуществе [15, С. 37].

- для решения проблем налогового администрирования земельного налога можно предложить следующие пути их решения:

1) посредством налогового регулирования необходимо создать условия, при которых будет невозможно иметь неиспользуемые земли или невыгодно их использовать, одновременно появятся надежные финансовые источники для проведения мероприятий по улучшению землепользования;

2) необходимо пересмотреть действующие ставки земельного налога в сторону увеличения и установить их в размере, соответствующем дифференциальной ренте, местоположению земель. Это будет способствовать лучшему использованию земли;

3) необходимо проводить в каждом муниципальном образовании мероприятия по взаимодействию налоговых органов и органов муниципальных образований по вопросу полноты учета объектов налогообложения по земельному налогу.

- к основным путям совершенствования налога на имущество физических лиц и повышения собираемости данного налога можно отнести следующие:

1) возможно, решением проблемы недостоверности кадастровой стоимости станет создание отдела оценки в самом Росреестре, который будет учитывать не только стандартные характеристики, но и этажность, вид из окна, близкое расположение различных промышленных объектов и отсутствие/наличие необходимой инфраструктуры. Таким образом, оценка объектов недвижимости будет максимально справедливой;

2) учитывая несоразмерность инвентаризационной и кадастровой стоимостей, необходимо пересмотреть ставки налога в сторону уменьшения, а не принимать их в размере ставок примерно 2014 г., когда налог считался от инвентаризационной стоимости. Таким образом, будет справедливое налогообложение, а граждане и юридические лица уменьшат активность в отношении оспаривания кадастровой стоимости для целей налогообложения [6, С. 277].

Реформирования также требует НДС, так как в последние годы наблюдается снижение его фискальной эффективности. Предлагаются следующие пути повышения фискальной эффективности НДС:

- отменить возмещения НДС из бюджета;

- изменить методологии расчета налоговой базы по НДС;

- ввести механизм электронных счетов-фактур;

- ввести систему регистрации плательщиков НДС;

- ввести специальные НДС-счета.

Таким образом, в целом российская налоговая система соответствует теоретическим принципам и экономическим законам построения налоговой системы, однако и присутствуют некоторые противоречия, которые, по своей сути, неизбежны, но, тем не менее, должны быть сведены к минимуму.

Заключение

Итак, обобщив все выше сказанное, можно сделать вывод, что налоговая система представляет собой систему отношений, которая включает в себя ряд элементов, каждый из которых обязателен и имеет самостоятельное юридическое значение. Именно от налоговой системы и налоговой политики зависит эффективность функционирования государства.

Налоговая система — это основанная на определенных принципах налогового права совокупность элементов (подсистем), сложившихся в сфере налогообложения в связи с установлением, введением, взиманием налогов и сборов в Российской Федерации, перечислением их в соответствующий бюджет в целях финансового обеспечения деятельности государства и муниципальных образований.

Налоги и сборы, составляющие российскую систему налогообложения, классифицируются по различным признакам. В зависимости от уровня взимания: К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Действующие налоги в своей основе формировались в условиях экономического кризиса 90-х годов прошлого века, что не могло не отразиться на их количестве, структуре и ставках. Можно предположить, что во времена экономического кризиса налоги выполняли важнейшую роль - фискальную. С помощью прибыли от налогов государство планировало побороть экономический кризис в стране, пополнив федеральный бюджет. Вследствие чего появилось их чрезмерное количество, завышенные ставки, противоречивое воздействие на процессы воспроизводства. Таким образом, далеко не каждый гражданин был способен оплачивать завышенную ставку налога, из-за чего многие пытались уклоняться от налогов. Отсюда и появились значительные недочеты в бюджете государства, где прибыль ему приносили налоги.

Также стоит отметить нестабильность налогового законодательства, о которой мы уже упоминали ранее. Именно она создает большой риск для инвесторов. Государство должно гарантировать соблюдение стабильности и жесткости налогов, а также правил их взимания, чего на данный момент не наблюдается.

Одним из недостатков налоговой системы является слабый контроль над сбором налогов, что выражается в сокрытии доходов. Это означает, что будет происходить стремительное развитие теневой экономики. Следовательно, из-за теневой экономики, страна может недополучать 30-50 % доходов от налогов.

Большинство проблем налоговой системы обычно являются результатом непоследовательности и путаницы в нормативно-правовой базе, а также отсутствия эффективной коммуникации между исполнительной и законодательной властью.

Таким образом, можно выделить основные задачи совершенствования современной налоговой системы:

- обеспечение стабильности налоговой системы;

- максимальное упрощение налоговой системы;

- ослабление налогового прессинга путем снижения налоговых ставок;

- равномерное распределение между прямыми и косвенными налогами;

- совершенствование подоходного налогообложения физических лиц.

Также для совершенствования налоговой системы необходимо дать право руководству Российской Федерации создавать дополнительные нормативные правовые акты по налоговому регулированию, которые не затрагиваются или не в полной мере затрагиваются законодательством Российской Федерации в области налогов и налогообложения.

Для эффективного функционирования налоговой системы необходимо привести ее в полный порядок. Для этого нужно учесть все возможные недостатки и постараться сделать данную систему проще.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая)" от 31 июля 1998 № 146-ФЗ // Собрание законодательства Российской Федерации. — 1998 г. — No 148. — Ст. 3824.

- Арцуев А.М. Проблемы налоговой системы РФ и пути ее совершенствования // E-SCIO. – 2017. - №4. – С. 1-5.

- Борьянова В.А. Налоговая система России и пути ее совершенствования // Аллея науки. – 2018. - №5. – С. 430-433.

- Воронкова О.В. Некоторые вопросы совершенствования налоговой системы РФ // Наука и бизнес: пути развития. – 2018. - №3. – С. 142-145.

- Гаджимагомедова С.М. Роль НДС в формировании доходов бюджета Российской Федерации // Управление социально-экономическими системами: теория, методология, практика.- №8. – 2018. – С. 43-45.

- Геиева Л.А., Абушева Х.К., Гакашева А.А. Налоговая система Российской Федерации // European Scientific Conference сборник статей V Международной научно-практической конференции. – 2017. – С. 275-277.

- Горочова М.З. Проблемы совершенствования налоговой системы // Финансовые инструменты устойчивого экономического развития регионов РФ. – 2016. - №9. – С. 88-92.

- Ленцова С.В. Основные принципы налоговой системы России // Политика, экономика и социальная сфера: проблемы взаимодействия. – 2016. - №4. – С. 76-80.

- Маркина Ю.В., Скипина Е.С. Федеральные налоги РФ и их роль в бюджете // Современная модель управления: проблемы и перспективы. – 2018. - №3. – С. 80-84.

- Музафарова Т.Р., Путимцева К.Р. Налоговая система РФ: проблемы и пути совершенствования // Вестник современных исследований. – 2018. - №5. – С. 266-269.

- Мушкарова О.М., Михеева М.Ф. Налоги и налогообложение. Учебное пособие. – СПб.: 2018. – 178 с.

- Налоги и налогообложение: учебник и практикум для СПО / под ред. Г. Б. Поляка, Е. Е. Смирновой. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2018. — 385 с.

- Налоги и налогообложение: учебник / под ред. Т.Я. Сильвестровой. — М.: ИНФРА-М, 2018. — 531 с.

- Пансков В. Г. Налоги и налогообложение: учебник и практикум для СПО / В. Г. Пансков. — 6-е изд., перераб. и доп. — М.: Издательство Юрайт, 2018. — 436 с.

- Погодина И. В. Налоговая система: теория и тенденции развития : учеб. пособие / И. В. Погодина, А. С. Бакаева, Н. В. Аверин ; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ 88 с.

- Сапожникова Е.Ю., Мельник А.А. Понятие налоговой системы. Структура и принципы построения современной налоговой системы РФ // Актуальные вопросы развития современного общества. – 2017. – №3. – С. 151-154.

- Чернова А.С. Налоговая система Российской Федерации: сущность и структура // Социально-экономические и естественно-научные парадигмы современности. – 2018. - №3. – С. 711-714.

- Щеулова Е.И. Налоговая система РФ. Ее современное состояние и проблемы // Аллея науки. – 2018. - №5. – С. 180-183.

- Конституционные принципы оперативно-розыскной деятельности (Содержание и сущность принципов оперативно-розыскной деятельности)

- Налоговые правонарушения (Понятие, признаки и элементы состава налогового правонарушения)

- Теории происхождения государства (Анализ теорий происхождения государства)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Правовые основы нотариата. Принципы деятельности нотариуса)

- НАЛОГОВАЯ СИСТЕМА РФ И ПРОБЛЕМЫ ЕE СОВЕРШЕНСТВОВАНИЯ (Роль и сущность налоговой системы Российского Федерации)

- Теории происхождения государства (Принципы формирования государства)

- ПОНЯТИЕ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ (Задачи и принципы оперативно-розыскной деятельности)

- Роль мотивации в поведении организации (Сущность и значение мотивации)

- Конституционные принципы оперативно-розыскной деятельности (Место и роль Конституции Российской Федерации в правовом обеспечении оперативно-розыскной деятельности)

- Контроль за оперативно-розыскной деятельностью (Понятие контроля за органами, осуществляющими оперативно-розыскную деятельность)

- Понятие оперативно-розыскной деятельности (Понятие оперативно - розыскной деятельности)

- Теории происхождения права ( Закономерности и предпосылки возникновения права в системе юридических наук )