Налоговая система РФ и проблемы её совершенствования(Налоговая система понятие, цели, содержание, роль)

Содержание:

ВВЕДЕНИЕ

Любая организация нуждается в средствах, необходимых для обеспечения ее существования, поддержания достойного уровня деятельности, оплаты труда сотрудников. Государство также не является исключением. При этом основным средством пополнения государственного бюджета является налог. Сбор налогов осуществляется государством по средствам создания системы налогового администрирования, от эффективности функционирования которой зависит полнота сбора налогов.

Опыт контролирующей деятельности налоговых органов свидетельствует о том, что неиспользование целого комплекса мер государственного управления для разрешения вопросов, связанных со всеобъемлющим функционированием налоговых органов, порождает значительные нарушения финансовой дисциплины со стороны экономических субъектов.

Взимание налогов – это правомерный способ изъятия частной собственности. Собственник, налогоплательщик стремятся уйти от обязанности уплаты налогов либо уменьшить бремя налогообложения, а государство ориентировано на большее пополнение бюджета. По этой причине для налоговых отношений свойственна изначальная конфликтность. Для снижения конфликтности, сближения интересов сторон налоговых отношений вырабатываются оптимальные механизмы, одним из которых является досудебный порядок урегулирования налоговых споров.

Особую значимость представляет совершенствование налогового администрирования в направлении риск-ориентированного подхода на основе внедрения инновационных технологий с учетом развития цифровизации экономики страны. В настоящее время ФНС проводит серьезную работу в данной области, что оказывает влияние на снижение рисков, в том числе при организации контрольной работы. Это направление деятельности налоговых органов также является актуальным и перспективным. Все это объясняет актуальность выбранной темы.

Целью данной курсовой работы является изучение анализа эффективности налоговой системы в России.

Для достижения данной цели необходимо решить следующие задачи:

- дать понятие налоговой системы, определить ее цели и функции;

- проанализировать принципы налоговой системы;

- раскрыть современное состояние налоговой системы РФ;

- провести анализ эффективности региональной налоговой системы Свердловской области;

- рассмотреть проблемы и перспективы повышения эффективности налоговой системы РФ.

Объект исследования – эффективность налоговой системы РФ.

Предмет исследования – анализ и пути повышения эффективности налоговой системы РФ.

Теоретической и методологической основой исследования являются: труды ведущих российских и зарубежных ученых, посвященные бюджетным отношениям, аналитические материалы Министерств и ведомств, материалы периодической печати.

В работе использованы следующие методы исследования: анализ, наблюдение, сравнение, моделирование.

Структура работы: работа состоит из введения, двух глав, заключения и библиографического списка.

1. НАЛОГОВАЯ СИСТЕМА КАК ИНСТРУМЕНТ РЕГУЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

1.1 Налоговая система понятие, цели, содержание, роль

Финансовая категория налогов относится к одной из древнейших. Представляя собой обязательные платежи, уплачиваемые государству, налоги по-разному назывались, и переименовывались согласно требованиям экономических и социальных условий развития общества.

Налоги представляются обязательными безвозвратными и безвозмездными денежными платежами в бюджет, законодательное установление которых является прерогативой государства, а взимание осуществляется в одностороннем порядке согласно определенным размерам.

Сбор всегда является целенаправленным платежом, в форме платы государству за комплекс оказанных услуг налогоплательщику. По названию сбора может быть определена его адресность. Также существует безадресная форма сбора, уплачиваемого за определенный вид деятельности или за право осуществления таковой.

Пошлинами признаются денежные сборы, которые уплачивают юридические и физические лица за действия по выдаче документов, которые обладают юридической силой и осуществляются уполномоченными на то органами. В налоговой практике нашло применение два вида государственной пошлины: таможенно-пограничные и внутригосударственные. При ввозе или вывозе товаров, или продукции через таможенные границы государства в таможенные органы должны уплачиваться денежные сборы, именуемые таможенными пошлинами. Внутригосударственной пошлиной называют денежную плату, которая уплачивается физическими и юридическими лицами при совершении ряда действий, обладающих юридическим значением.

С точки зрения экономического содержания, налоги раскрываются как часть производственных отношений, которые возникают на почве необходимости законодательно установленного изъятия части национального дохода у образовавших его субъектов хозяйствования или граждан. Посредством сбора и накопления этих доходов государство обеспечивается ресурсами, которые направляются на осуществление функций и решение образовавшихся задач. В своей совокупности виды налогов, формы и методы их построения, органы налоговой службы составляют структуру налоговой системы государства.

Изучив научную литературу, касающуюся категории «налоговая система», мы выявили несколько подходов к ее раскрытию.

Первый из них определяет налоговую систему как систему экономико-правовых отношений, возникающую между государством и хозяйствующими субъектами, на предмет формирования доходной части государственного бюджета. Данный процесс сопровождается отчуждением части дохода собственника, реализуемом в форме системы налогов и сборов или других обязательных платежей, которые исчисляются, уплачиваются и контролируются единой методологией налогообложения [17, с.4].

Согласно второму подходу, налоговая система - это налоги, сборы, пошлины и другие платежи, взимание которых осуществляется в законодательно установленном порядке [2, с.14].

Как гласит третий подход, налоговая система состоит из налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты. Это и осуществление налогового контроля, и меры, посредством которых удается привлечь к ответственности в связи с нарушением налогового законодательства [23, с.7].

Согласно четвертому подходу, разработанному И.М. Александровым, налоговая система представляется совокупностью и структурой различных видов налогов, построением и методами, реализующими совокупность требований и принципов налогообложения [2, с.11].

Пятым подходом налоговая система формируется из таких элементов, как из системы законодательства, касающейся налогов и сборов, системы налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования, переплетенных между собой тесной взаимосвязью [19, с.8].

Перед налоговой системой стоят цели:

- организовать условия, при которых возможно осуществление воспроизводственных процессов в народном хозяйстве с характеристикой эффективные;

- заложить предпосылки, развитие которых приведет к решению комплекса социальных проблем, затрагивающих уровень страны или отдельного региона;

- организовать условия, требующиеся для осуществления внешнеэкономической деятельности.

Большинством экономистов функции системы налогообложения раскрываются через призму функции налогов. Считаем данную трактовку некорректной, потому что налог, с позиции экономической категории это представляет собой теоретическую субстанцию, служащей представлением о том, как при формировании фонда общегосударственных ресурсов происходит перераспределение стоимости. Следовательно, за экономической категорией не закрепляются определённые функции. В экономическую категорию закладывается экономический потенциал, служащий выражением той или иной совокупности воспроизводственных отношений. Значит, налог экономическая категория таит в себе потенциал, реализуемый системой налогообложения, выполняющей определённые функции. Систему налогообложения, законодательно принятую, можно причислить к практическому инструменту, участвующему в процессе перераспределения доходов потенциальных налогоплательщиков. Роль налоговой системы, полнота использования функций передаются именно через систему налогообложения, а не через категорию налогов.

Дискуссионным до настоящего времени остается вопрос о функциональной составляющей налоговой системы. На первый взгляд может показаться практически никчемным упор на теоретическое осмысление функций налоговой системы. Однако эволюционное развитие системы налогообложения дает четкое опровержение данному предположению. Функции системы налогообложения оставляют отпечаток на таких сферах, как экономическое положение страны, состояние бизнеса и уровень благосостояния граждан. Системой налогообложения должен реализовываться потенциал, заключенный в этой экономической категории, иначе налоговая система может сработать негативно, и несмотря на применение репрессивных мер, доходная часть бюджета страны не будет обеспечена.

Базовые функции системы налогообложения схожи с функциями финансов в силу их отношения к экономическим категориям. К общепризнанным относятся распределительная и контрольная функции. Они видоизменяются под воздействием специализации налоговых отношений. Система налогообложения реализует свои функции, исходя из общественного предназначения категории налогов, а именно обеспечивает поступление доходов государства, не причиняя ущерба бизнесу.

Рассмотрим функции налогов: фискальная, перераспределительная, контрольная, стимулирующая, регулирующая (рис.1).

Рисунок 1 – Функции налогов

Л.П. Окуневой представлены следующие трактовки функций налогов - фискальная и распределительная [23, с.17].

Фискальная функция направлена на реализацию главного общественного предназначения налогов - сформировать финансовые ресурсы государства, которые аккумулируются в бюджетной системе и внебюджетных фондах и необходимы при осуществлении собственных функций (оборонные, социальные, природоохранные). Формируя доходы бюджета государства путем стабильно и централизованно осуществляемого взимания налогов, государство превращается в субъект крупнейшего экономического масштаба.

Контрольная функция налогов выражается в предоставлении возможности количественно отразить налоговые поступления и сопоставить их имеющейся в государстве потребностью в финансовых ресурсах. Назначение контрольной функции состоит в оценке эффективности работы налогового механизма, обеспечении контроля за движениями финансовых ресурсов, выявлении необходимости во внесении изменений такие области, как налоговая система и бюджетная политика. Говорить о контрольной функции налогово-финансовых отношений можно лишь при действии следующей функции – распределительной. Иными словами, суть контрольной функции раскрывается в своевременной и полной уплате налогоплательщиками (юридическими и физическими лицами) законодательно установленных налогов.

Распределительная функция налогов многогранна в силу наличия ряда свойств, проявляющихся в воспроизводственном процессе. Во-первых, изначально налоги носили исключительно фискальный характер. Однако, с возрастанием роли государства в организации хозяйственной жизни, за налогами закрепилось и регулирующее свойство, проявляющееся посредством налогового механизма.

Посредством стимулирующей функции осуществляется развитие социально-экономических процессов в стране путем обеспечения сокращения нелегального сектора экономики, стимулирования инвестиционной активности, пресечения злоупотреблений законодательством о налогах и сборах Российской Федерации, при применении налоговых льгот, вычетов и специальных налоговых режимов.

Так, согласно Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2018 г. и на плановый период 2019 и 2020 гг., с целью восстановления рыночного роста страны обеспечивается последовательная реализация программы бюджетной консолидации, предполагающая неповышение уровня налоговой нагрузки для добросовестных налогоплательщиков, ввиду того, что оптимизация расходов бюджетов бюджетной системы Российской Федерации является менее болезненной по сравнению с повышением налоговой нагрузки. Установлено, что увеличение налоговой нагрузки обычно более значительно искажает функционирование отдельных отраслей и рынков. Кроме того, повышенная нагрузка имеет тенденцию сдерживать рост наиболее эффективных секторов экономики, перераспределяя средства в пользу текущего потребления и субсидий менее самостоятельным производствам. Предпочтения правительства в пользу повышения налогов повышают неопределенность относительно будущей конфигурации налоговой системы, приводят к росту реальных процентных ставок и сжатию инвестиционной активности.

Регулирующая функция налоговой системы появилась, как только государство приняло активное участие в развитии экономической составляющей общества. Эта функция направлена на достижение конкретных целей налоговой политики через механизм налогообложения, которая представляет собой распределение налогов в качестве средства поддержания активных процессов воспроизводства, стимулирования или уменьшения его активного участия в установлении совокупного капитала и корректировки спроса населения.

Однако необходимо соблюдать баланс в реализации налоговой политики Российской Федерации, чтобы ужесточение налогового режима для отдельных субъектов предпринимательской деятельности не привело к занижению налогооблагаемой базы, уходу от налогообложения или ликвидации (банкротству) организации.

Например, внедрение в 2016 г. системы прослеживаемости (контроль за производством и оборотом алкогольной продукции) пресекло возможность реализации нелегальной алкогольной продукции в магазинах розничной торговли, в связи с чем увеличились налоговые доходы в бюджеты бюджетной системы Российской Федерации. Этому среди прочего способствовало усиление контроля над незаконным оборотом алкоголя со стороны региональных властей - в том числе благодаря частичному переходу на распределение доходов от акцизов между регионами пропорционально объемам продаж в единой государственной автоматизированной информационной системе ЕГАИС.

Таким образом, можно выделить следующие меры государственного воздействия на экономику страны за прошедший 2017 год, в отношении которых проявляется регулирующая функция налоговой системы Российской Федерации, как эффективный инструмент развития предпринимательства в Российской Федерации:

- обязанность субъектов предпринимательской деятельности, относящихся к розничной торговой сети, применять контрольно-кассовую технику, которая обеспечивает онлайн-передачу данных на сервера налоговой службы;

- освобождение от налогообложения НДФЛ самозанятых граждан, занимающихся определенным видом деятельности: репетиторы, сиделки, уборщики жилых помещений, домработницы;

- упрощение правил ведения бухгалтерской отчетности для субъектов малого предпринимательства с целью снижения нагрузки;

- введение с 2018 г. института международного сотрудничества компетентных органов государственной власти в налоговой сфере, предусматривающего автоматический обмен налоговой информацией;

- введение института контролируемых иностранных компаний, пресекающего и предупреждающего необоснованное использование налоговых преференций; и др.

Таким образом, мы определяем налоговую систему как систему экономико-правовых отношений, возникающую между государством и хозяйствующими субъектами, на предмет формирования доходной части государственного бюджета. Данный процесс сопровождается отчуждением части дохода собственника, реализуемом в форме системы налогов и сборов или других обязательных платежей, которые исчисляются, уплачиваются и контролируются единой методологией налогообложения.

Перед налоговой системой стоят цели:

- организовать условия, при которых возможно осуществление воспроизводственных процессов в народном хозяйстве с характеристикой эффективные;

- заложить предпосылки, развитие которых приведет к решению комплекса социальных проблем, затрагивающих уровень страны или отдельного региона;

- организовать условия, требующиеся для осуществления внешнеэкономической деятельности.

Налоги выполняют следующие функции: фискальная, перераспределительная, контрольная, стимулирующая, регулирующая.

1.2 Принципы построения налоговой системы

Первое упоминание о принципах налоговой системы приводится в труде Адама Смита «Исследование о природе и причинах богатства народов». Им отмечалось, что уплата налогов – обязанность каждого гражданина государства. Налог характеризовался им как точно определенный и установленный, не носящий произвольного характера. В точном установлении для налогоплательщиков, а также и других лиц, нуждается термин, способ и сумма платежей. Данное требование выдвигалось для исключения возможности злоупотребления создаваемой неопределенностью сборщиками налогов.

Следующий принцип построения налоговой системы – взимание налогов таким способом, как это будет удобно плательщикам.

Также требуется тщательная продуманность каждого налога, во избежание нанесения ущерба государственному казначейству. Неразумность применения налога служит почвой для усиления контрабанды.

Особенности налоговой системы любого государства складываются под воздействием законодательства этого государства. Налоговая система России формируется на основе того же принципа. Ее строительство и развитие происходит в строгом соответствии Конституции Российской Федерации и Налоговому кодексу.

Налоговая система России является трехуровневой (складывается из федеральных, региональных, местных налогов). Строится она на основе принципов справедливости, определенности, удобства и экономии.

Рисунок 2 – Принципы налоговой системы РФ

Согласно принципу справедливости, налогообложение обязательно для всех субъектов и соразмерно с уровнем дохода, которым располагает объект налогообложения.

Принцип определенности предполагает, что сумма, способ и время уплаты налогов четко оговариваются. Требуется достичь хорошей проинформированности об этом налогоплательщиков.

Некоторыми авторами предлагается расширенный перечень принципов построения налоговой системы, в составе которого:

- проведение единой финансовой политики и единой налоговой политики;

- налоговая система должна быть единая для всех налогоплательщиков на всей территории страны;

- в налогообложении должны соблюдаться всеобщность и равенство;

- налоги являются обязательными платежами (принцип обязательности);

- система налогообложения должна быстро адаптироваться к изменяющимся условиям (принцип эластичности);

- налоговая система должна быть стабильной (частые ее изменения вредят устойчивости экономической ситуации в стране);

- налоги должны иметь только денежное выражение;

- все субъекты Российской Федерации должны иметь равный правовой статус.

Законодательное закрепление принципов построения налоговой системы России осуществляется Налоговым кодексом Российской Федерации:

- принцип определенности. Каждый налог устанавливается Налоговым кодексом РФ и должен соответствовать требованию о наличии всех необходимых элементов, а именно объекта налогообложения, налоговой базы, периода и ставки, порядка исчисления налога и сроков его уплаты. При наличии неопределенностей налогового законодательства происходит их толкование в пользу плательщика;

- принцип справедливости;

- принцип удобства, который выражается в исполнении налоговых обязательств и предотвращении злоупотребления властью располагающими ею налоговыми органами. До каждого налогоплательщика должна быть доведена информация о налогах и сборах, сроках и порядке их уплаты;

- принцип экономии. Целью государства должно стать стремление сократить затраты на взимание налогов и сборов с плательщиков;

- принцип равенства. За всеми налогоплательщиками закрепляется одинаковая налоговая нагрузка, обоснованная налоговым законодательством РФ вне зависимости от занимаемого положения и социального статуса. Каждому участнику налоговых отношений (плательщику и государству) предоставляется право на отстаивание своих интересов в суде [1].

Таким образом, впервые принципы налоговой системы были сформулированы Адамом Смитом. В их перечень входили:

- уплата налогов - обязанность каждого гражданина государства;

- взимать налоги таким способом, как это будет удобно плательщикам;

- тщательная продуманность каждого налога, во избежание нанесения ущерба государственному казначейству.

Законодательное закрепление принципов построения налоговой системы России осуществляется Налоговым кодексом Российской Федерации. В Налоговом кодексе РФ выделены принципы определенности, справедливости, удобства, экономии, равенства.

2. ЭФФЕКТИВНОСТЬ НАЛОГОВОЙ СИСТЕМЫ И ПУТИ ЕЕ ПОВЫШЕНИЯ

2.1 Основные тенденции в собираемости налогов в РФ

Текущее состояние налоговой системы РФ характеризуется медленным ростом налоговых поступлений, причем традиционно наибольшую долю в структуре налоговых доходов составляют доходы, связанные с обложением нефти, газа и нефтепродуктов, в среднем на их долю приходится треть налоговых поступлений.

В 2017 году ФНС России обеспечила рекордные за последние пять лет темпы роста налоговых поступлений в консолидированный бюджет страны - более 17,3 трлн. рублей, что почти на 20%, или на 2,9 трлн. рублей больше, чем в 2016 году. Увеличение поступлений составило 3,1% к ВВП. В федеральный бюджет поступило - 9,2 трлн. рублей, прирост составил 32%.

Нефтегазовые доходы обеспечили 60% прироста налоговых поступлений, налог на прибыль - 3,3 трлн. рублей (рост на 18,8%) и НДС - 3,1 трлн. рублей (рост на 15,5%). Темпы роста также показали акцизы - 1,5 трлн. рублей с ростом на 17,6%, имущественные налоги - 1,2 трлн. рублей с ростом на 11,9%, НДФЛ - 3,3 трлн. рублей с ростом на 7,7%, что выше роста заработной платы, которая в 2017 году увеличилась на 7,2%.

Около 400 млрд. рублей в структуре прироста, обеспечены за счет налогового администрирования, что говорит о сокращении теневого сектора экономики и формировании более прозрачной и конкурентной деловой среды.

В 2018 году ключевые тенденции роста налоговых поступлений сохраняются. Так, за 5 месяцев в консолидированный бюджет Российской Федерации уже поступило 1,1 трлн руб. доходов, что на 14,8 % больше, чем за аналогичный период 2017 года, чему способствует продолжающийся рост цен на нефть — на 27 % (с 51,8 до 65,6 долл. за баррель).

На динамике поступлений отрицательно сказался перенос индексации ставки акцизов на табак с 1 января на 1 июля текущего года: в январе 2018 г. недопоступило более 141 млрд руб., что адекватно квартальной сумме акцизов на табак. Скорректированный темп роста налоговых поступлений в консолидированный бюджет Российской Федерации составит 116,8 %.

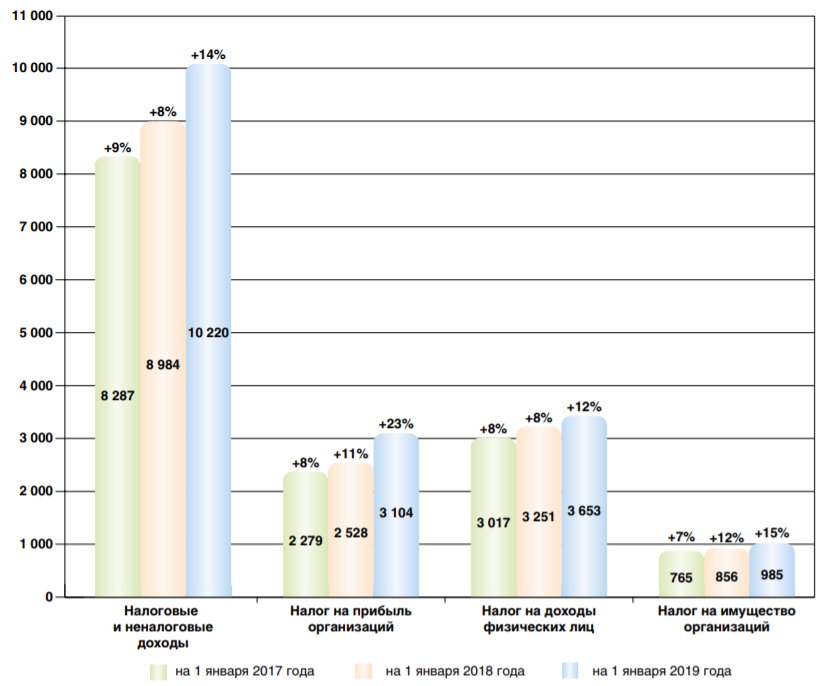

Рисунок 3 – Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2016–2018 годах, млрд. руб.

Но главный тренд — уверенный рост ненефтегазовых налогов — на 10,3 %, или 560 млрд руб., который обусловлен продолжающимся ростом экономики.

Так, на фоне низкой инфляции (2,3 %) ускорились инвестиции в основной капитал (до 3,6 %), уверенно растет грузооборот транспорта (на 3,1 %). В результате, по предварительной оценке Росстата, в I квартале 2018 г. ВВП увеличился на 1,3 %. Ключевое влияние на рост ВВП оказал рост такого системообразующего и налогоемкого сектора, как промышленность. С учетом пересмотра Росстатом итогов роста промышленности в I квартале 2018 г. с 1,9 до 2,8 % индекс промышленного производства продолжил рост и за 5 месяцев увеличился на 3,2 %, в том числе в обрабатывающем секторе — на 4,4 %.

Указанные экономические тенденции достаточно точно отражаются в отраслевой динамике поступлений. Так, в секторе добычи полезных ископаемых последние выросли в 1,3 раза благодаря ценовой конъюнктуре. Рост поступлений в обрабатывающей промышленности в целом составил 17 %, основной вклад в который внесли такие системообразующие отрасли, как производство пищевых продуктов (в 1,3 раза), металлургия (на 13 %), производство автомобилей (в 1,5 раза), производство оборудования (в 1,2 раза), производство лекарственных препаратов (в 1,4 раза), химическое производство (в 5,8 раз), кораблестроение (в 2,2 раза).

Уверенный рост поступлений наблюдается и в остальных крупных секторах экономики, прежде всего в строительстве (на 13 %), производстве электроэнергии (на 12 %), сельском хозяйстве (на 11 %).

В целом повышение ключевых макроэкономических индикаторов является фундаментальным фактором роста и в разрезе основных налогов. В результате улучшения финансового состояния организаций поступления налога на прибыль увеличились на 12,5 % и составили 1,7 трлн руб. Постепенное восстановление потребительского спроса (увеличение на 2,4 % за январь — май 2018 г. против снижения на 0,6 % в соответствующем периоде прошлого года), разогреваемого ростом среднего уровня заработной платы (на 11,5 % с начала года), отразилось на высоких темпах роста НДС (на 14 %) и НДФЛ (на 12,9 %). В абсолютном выражении поступления НДС и НДФЛ составили 1,4 трлн и 1,3 трлн руб. соответственно.

Влияние налогового администрирования на динамику поступлений остается существенным и оценивается в объеме 90 млрд руб., что составляет 15 % от всего прироста поступлений ненефтегазовых доходов за 5 месяцев.

Как известно, с 2017 года ФНС России приступила к администрированию страховых взносов. В результате, по итогам 2017 года, поступления страховых взносов во все фонды увеличились на 483 млрд руб., или на 9,1 %, по сравнению с 2016 годом. Так, в ПФР поступило 4490 млрд руб. (рост на 8,7 %), ФСС России — 223 млрд руб. (на 24,7 %), ФОМС — 1087 млрд руб. (на 8,0 %).

При этом темп роста поступлений страховых взносов (9,1 %) на 2,4 процентного пункта превысил темп роста заработной платы (6,7 %), что в свою очередь обеспечило дополнительные поступления во все фонды — порядка 130 млрд руб., а значит, дало возможность снижения нагрузки на федеральный бюджет в части выделения трансферта на покрытие дефицита бюджета фондов.

В 2018 году поступления страховых взносов продолжают тенденцию 2017 года: за 5 месяцев они выросли на 13,1 % и превысили 2,4 трлн руб. В ПФР поступило почти 1,9 трлн руб., что на 12,6 % превышает показатели прошлого года. Еще более высокими темпами растут поступления в ФОМС (на 13,6 %) и ФСС России (на 20,4 %).

Такие значительные результаты — свидетельство высокого качества администрирования налоговыми органами страховых взносов.

Накопленные компетенции ФНС России по администрированию НДФЛ позволили проводить комплексные мероприятия по легализации заработной платы, сопоставительному мониторингу поступлений, выявлению и взысканию задолженности, что в конечном итоге привело к повышению платежной дисциплины и росту поступлений страховых взносов.

В 2018 году доходы бюджетов субъектов Российской Федерации (здесь и далее по тексту без учета города Байконур) выросли на 15,2% от уровня 2017 года, то есть на 1 634,1 млрд рублей, и составили 12388,8 млрд рублей.

По сравнению с запланированными показателями доходов фактически полученные доходы превысили плановые показатели на 16,0% (на 1 712,0 млрд рублей). Рост поступления доходов наблюдался во всех консолидированных бюджетах субъектов Российской Федерации. Наибольший рост доходов отмечен в Тюменской области (43,5%), Ханты-Мансийском автономном округе (41,7%), Республике Хакасия (39,8%), Республике Карелия (32,3%), Астраханской области (27,8%).

Налоговые и неналоговые доходы составили 10 220,2 млрд рублей, что выше плановых показателей в 2018 году на 13,2% (на 1 190,8 млрд рублей). Их прирост составил 13,8%, что на 1 235,8 млрд рублей выше уровня 2017 года. Показатели 2017 года превышены в 83 регионах, при этом снижение наблюдается только в Республике Крым и Республике Марий Эл. Наибольший рост налоговых и неналоговых доходов отмечен в Тюменской области (44,4%), Ханты-Мансийском автономном округе (41,2%), Республике Хакасия (30,1%), Республике Карелия (25,5%), Ленинградской области (24,9%).

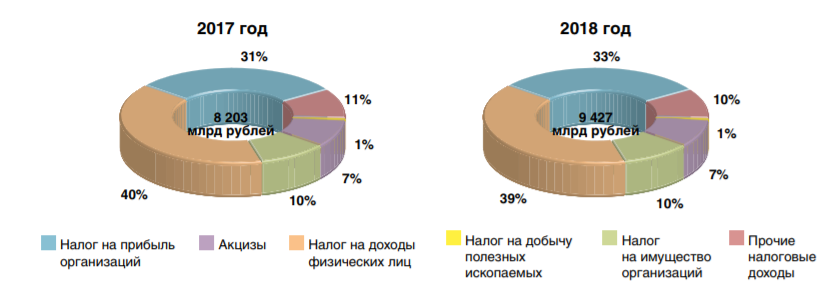

Структура налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2017–2018 годах представлена на рисунке 4.

Рисунок 4 – Структура налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2017–2018 годах

По сравнению с 2017 годом произошло увеличение налоговых поступлений по основным налогам (на 1 223,2 млрд рублей, или 14,9%), из них по налогу на прибыль организаций на 576,9 млрд рублей, или 22,8%, составив 3 104,5 млрд рублей, налогу на доходы физических лиц на 401,9 млрд рублей, или 12,4%, составив 3 653,0 млрд рублей, и налогу на имущество организаций на 129,0 млрд рублей, или 15,1%, составив 985,2 млрд рублей. Также отмечается увеличение поступлений по акцизам на 20,7 млрд рублей, или 3,4%, составив 632,4 млрд рублей.

Таким образом, можно говорить о росте собираемости налогов в 2018 году и как следствие повышению эффективности проводимой налоговыми органами политикой по выводу налогов из тени.

2.2 Эффективность региональной налоговой системы Свердловской области

По результатам реализации бюджетной политики Свердловской области обеспечена положительная динамика по основным показателям консолидированного бюджета Свердловской области. Свердловская область по объему налоговых и неналоговых доходов консолидированного бюджета Свердловской области стабильно входит в первую десятку субъектов Российской Федерации.

Областной бюджет в 2018 году исполнен:

– по доходам в сумме 249 561 730,8 тыс. руб.;

– по расходам – 241 477 468,8 тыс. руб.;

– с профицитом – 8 084 262,0 тыс. руб.

В таблице 1 представлены данные по собираемости налогов в Свердловской области в 2018 году

Таблица 1

Данные по собираемости налогов в Свердловской области в 2018 году

|

Налоговые доходы Свердловской области |

Поступило в консолидированный бюджет РФ |

в том числе : |

||||

|

в федеральный бюджет |

в консолидированный бюджет субъекта РФ |

|||||

|

млн. руб. |

в % к соотв. периоду 2017 года |

млн. руб. |

в % к соотв. периоду 2017 года |

млн. руб. |

в % к соотв. периоду 2017 года |

|

|

Всего поступило доходов |

358886,8 |

114,9 |

109540 |

114,0 |

249346,7 |

115,2 |

|

Налог на прибыль |

102190,3 |

123,8 |

16548 |

119,1 |

85642,4 |

124,8 |

|

НДФЛ |

99906,6 |

111,1 |

X |

X |

99906,6 |

111,1 |

|

НДС |

81095,6 |

108,7 |

81095,6 |

108,7 |

X |

X |

|

Акцизы |

3822,8 |

103,1 |

-1382,8 |

87,7 |

5205,6 |

105,8 |

|

Налог на имущество физических лиц |

2264,2 |

110,9 |

X |

X |

2264,2 |

110,9 |

|

Налог на имущество организаций |

30365,7 |

109,6 |

X |

X |

30365,7 |

109,6 |

|

Транспортный налог |

2510,6 |

103,1 |

X |

X |

2510,6 |

103,1 |

|

Земельный налог |

5722,5 |

104,6 |

X |

X |

5722,5 |

104,6 |

|

НДПИ |

2487,0 |

132,2 |

931,7 |

133,2 |

1555,3 |

131,6 |

|

Остальные налоги и сборы |

28521,4 |

128,9 |

12347,6 |

153,5 |

16173,9 |

114,9 |

Поступления налогов на прибыль выросли за год на 17 млрд рублей, НДФЛ - на 7,2 млрд рублей, акцизов - на 1,4 млрд рублей, налог на имущество - на 2,7 млрд рублей. Рост доходов позволил в 2018 году Свердловской области увеличить расходную часть бюджета.

Так, на 11,7 млрд рублей увеличилось финансирование социальной сферы в Свердловской области, на 11,9 млрд - объем межбюджетных трансфертов из областного бюджета муниципалитетам на решение первоочередных задач территорий: ремонт и реконструкцию дорог, переселение из ветхого и аварийного жилья, благоустройство.

Таблица 2

Структура и изменение задолженности консолидированного бюджета Свердловской области

|

виды задолженности |

На 01.01.2017, |

На 01.01.2018, |

На 01.12.2018, |

Изменение с начала года |

|

|

% |

+/-, |

||||

|

Совокупная задолженность в бюджетную систему РФ (включая пени и налоговые санкции) |

36 573,8 |

35 306,9 |

30 107,2 |

85,3 |

-5 199,7 |

|

Налог на прибыль организаций |

3 393,7 |

4 747,5 |

3 819,4 |

80,4 |

-928,2 |

|

Налог на добавленную стоимость |

18 306,1 |

16 696,2 |

15 404,3 |

92,3 |

-1 291,9 |

|

Акцизы |

184,2 |

2,9 |

1,5 |

50,0 |

-1,5 |

|

Налог на добычу полезных ископаемых |

154,6 |

300,0 |

296,2 |

98,7 |

-3,8 |

|

ЕСН и внебюджетные фонды |

774,2 |

10 372,2 |

4 992,3 |

48,1 |

-5 380,0 |

В результате таблицы 2 можно сделать вывод, что совокупная задолженность в бюджетную систему РФ в Свердловской области сократилась на 15% или 5 млрд. руб. Это свидетельствует о повышении эффективности налоговой системы данного региона.

2.3 Проблемы и перспективы повышения эффективности налоговой системы РФ

Большинство проблем налоговой системы обычно являются результатом непоследовательности и путаницы в нормативно-правовой базе, а также отсутствия эффективной коммуникации между исполнительной и законодательной властью.

Представлен ряд конкретных проблем налоговой системы:

Во-первых, одна из главных проблем - сложность налоговой системы. Это проявляется в том, что в налоговой системе существуют различные налоги, акцизы, сборы, которые практически не отличаются друг от друга, но такая масса платежей вносит путаницу в работу любого предприятия, приводя к ошибкам в налоговых платежах, в результате чего приходится платить штрафы за несвоевременную уплату налога.

Во-вторых, нестабильность налогового законодательства обусловлена тем, что в Налоговый кодекс периодически вносятся поправки, что приводит к нестабильной ситуации в экономике страны, тем самым еще больше усугубляя экономический кризис.

В-третьих, одним из недостатков налоговой системы является то, что налогоплательщик и налоговые органы поставлены в неравное положение.

В-четвертых, следует отметить, что формулировки законодательных и нормативных актов неясны, что не способствует эффективному функционированию налоговой системы.

Также хочется выделить еще одну существенную проблему - слабого контроля над сбором налогов, что приводит к уклонению от уплаты налогов, тем самым уменьшая налоговые поступления.

Таким образом, были выявлены основные проблемы налоговой системы.

Что касается совершенствования налоговой системы: необходимо создать налоговый механизм. Это будет стимулировать инвестиции в развитие малонаселенных регионов и приведет к быстрому развитию высокотехнологичных отраслей, которые трансформируют нынешнюю налоговую систему.

Поправки в законодательство о налогах и сборах должны быть направлены на то, чтобы внести определенную ясность в законодательство и однозначность его применения, необходимо сохранить стабильность налоговой системы.

Стабильность налоговой системы заключается в неизменности правил уплаты налогов на длительный период, что подразумевает отказ от любых революционных изменений в налоговом законодательстве и налоговой системе, направленных только на возможный краткосрочный эффект увеличения объема поступлений.

Также для совершенствования налоговой системы необходимо дать право руководству Российской Федерации создавать дополнительные нормативные правовые акты по налоговому регулированию, которые не затрагиваются или не в полной мере затрагиваются законодательством Российской Федерации в области налогов и налогообложения.

Для эффективного функционирования налоговой системы необходимо привести ее в полный порядок. Для этого нужно учесть все возможные недостатки и постараться сделать данную систему проще.

Еще одной проблемой надлежащего функционирования налоговой системы Российской Федерации является создание государством конкурентных условий эффективного развития предпринимательства в Российской Федерации за счет повышения эффективности распределения ресурсов по приоритетным направлениям развития налоговой политики Российской Федерации и расширения ее потенциала. Недобросовестная конкуренция является существенным фактором, который ограничивает рост производительности труда, сдерживает процессы модернизации и внедрения инноваций. Законодателю видится, что решением данного вопроса будет являться соблюдение баланса между мерами административного и побудительного характера, при котором повышение налоговой нагрузки и рисков ведения "серых" практик происходит на фоне снижения издержек для легального бизнеса. Применение новых информационных технологий в налоговом администрировании за последние годы наглядно демонстрирует существенный потенциал расширения налогооблагаемой базы и повышения доходных поступлений без увеличения налогового бремени.

Реализация законодательства о налогах и сборах может быть обеспечена не только налоговыми проверками, но и оказанием содействия налогоплательщикам, налоговым агентам, плательщикам сборов в исполнении, соблюдении и использовании ими обязанностей, запретов и прав, предусмотренных данным законодательством, поскольку государство заинтересовано в обеспечении решения любых налоговых вопросов не в принудительном (карательном), а в добровольном порядке. Высокий уровень знания должностными лицами налоговых органов законодательства о налогах и сборах и умения его применять может быть использован государством в интересах частных лиц (налогоплательщиков) и всего общества.

Государству необходимо создать условия, которые минимизировали бы уклонения от уплаты налогов и увеличивали бы налоговые поступления в доход государства, хотя описанная ситуация законодательного пробела даёт возможность организациям, участвующим в схемах жесткого налогового планирования, избегать контроля со стороны государства, тем самым минимизируются платежи в бюджеты всех уровней.

Новый НДС вступает в силу с 1 января 2019 года. Ставка 20% распространяется на товары, отгруженные после этой даты, независимо от даты заключения договора. То есть, если заключение договора на реализацию и перечисление аванса произошло в 2018 году, а отгрузка – после 1 января 2019 года, то ставка НДС по этому товару будет уже 20%. НДС по «старой» ставке 18% смогут применять только те, кто успеет реализовать свои товары до 31 декабря включительно.

Увеличение основной ставки НДС с 1 января 2019 на 2%, по мнению чиновников, направлено на дополнительное пополнение казны. По предварительным подсчетам, это нововведение принесет в бюджет более 500 млрд рублей за первый год. Эти деньги планируют вкладывать в развитие социальной сферы, образование, культуру и медицину. В правительстве постоянно разрабатываются новые социальные программы для поддержки нетрудоспособного или малоимущего населения, которые оплачиваются из бюджета. НДС дает дополнительные средства для реализации этих программ. Кроме того, ожидается, что принятые налоговые изменения будут стимулировать экономическое развитие.

Основные характеристики федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов сформированы с учетом применения основных положений бюджетных правил и не только предполагают снижение зависимости федерального бюджета от цен на нефть (прогнозируется поэтапное снижение ненефтегазового дефицита федерального бюджета с 9,1% ВВП в 2016 году до уровня 5,7% ВВП в 2020 году) и повышение устойчивости бюджетов бюджетной системы, но и позволят гарантировать исполнение всех обязательств даже в случае ухудшения экономической ситуации.

Взвешенная бюджетная политика Правительства Российской Федерации наряду с последовательной и предсказуемой денежно-кредитной политикой Центрального банка Российской Федерации позволили укрепить доверие экономических агентов к российской экономике.

ЗАКЛЮЧЕНИЕ

Налоги являются основным инструментом государственного регулирования, с помощью которых пополняется государственный бюджет, обеспечивающий деятельность государственных и муниципальных органов самоуправления.

Основным регулятором экономических отношений является налоговая система. Она выступает основным инструментом влияния государства на развитие экономики, а также определяет преимущества экономического развития. Налоги являются основными источниками пополнения государственного бюджета. От их формирования зависит, как будет развиваться общество в целом.

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований).

По своей общей структуре, принципам построения и перечню налоговых платежей российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой.

Одним из способов надлежащего функционирования налоговой системы Российской Федерации являются функции налоговой системы, представляющие собой способы достижения определенных целей, предусмотренных финансовой политикой государства. Выделяют фискальную, регулирующую, распределительную и контрольную функции. Только всесторонний учет всех этих функций может обеспечить успешную налоговую политику, сделает налоговую систему эффективным механизмом воздействия на экономику страны.

Очевидно, что эффективное регулирование налоговой системы способствует надлежащему развитию экономики страны, регулированию социально-экономических процессов посредством государственного управления, позволяет государству оказывать влияние на инвестиционный климат, стимулирует рост производства и потребления, его структуру, развивает приоритетные направления финансовой политики Российской Федерации. Именно поэтому основной задачей государства в условиях мирового финансового кризиса является выработка эффективных правовых механизмов налогового регулирования предпринимательской деятельности, с целью получения организациями дополнительных финансовых ресурсов на расширение, модернизацию и обновление производства, посредством предоставления налоговых преференций, например для резидентов особых экономических зон, уменьшения налоговой базы по региональным и местным налогам для развития малого и среднего предпринимательства, устранения недобросовестной налоговой конкуренции. Реализация правового механизма регулирования налоговой системы видится эффективной при условии ужесточения налогового контроля со стороны органов государственной власти, увеличения ответственности за нарушение законодательства о налогах и сборах Российской Федерации, качественного изменения администрирования налоговых доходов бюджетов бюджетной системы Российской Федерации и повышения собираемости налогов, создания условий для развития добросовестной конкуренции, что будет способствовать положительной динамике в функционировании финансовой системы страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс кодекс Российской Федерации [Электронный ресурс]. – Режим доступа: http:// https:// http://www.consultant.ru/.

- Александров И.М. Налоги и налогообложение: учебник для студентов, обучающихся по направлению 521600 - Экономика и другим экономическим специальностям - М.: ИНФРА-М, 2008. - 37 с.

- Алиева Б.Х. Налоги и налогообложение: Учеб. Пособие.- М.: Финансы и статистика, 2005. - 41 с.

- Батырова Д.К Налоговая система России в зеркале статистики/ Мы продолжаем традиции российской статистики Материалы I Открытого российского статистического конгресса. 2015. С. 71-72.

- Борьянова В.А. Налоговая система России и пути ее совершенствования/ Аллея науки. 2018. Т. 4. № 5 (21). С. 177-179.

- Воробьева Е.В. Налоговая система России: основные направления модернизации/ Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. 2017. № 9. С. 75-76.

- Голик Е.Н., Асатрян Д.Г. Состояние и перспективы развития налоговой системы России/ Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2018.№ 10 (101). С. 34-39.

- Головченко О.Н. Регулирующая функция налоговой системы как эффективный инструмент развития предпринимательства в Российской Федерации // Финансовое право. 2019. N 3. С. 28 – 31

- Дубина Ю.Ю. Современная налоговая система России, основные направления её развития/ Бенефициар. 2017. № 14. С. 31-34.

- Елышева Н.С. Налоговая система России: малый бизнес/ Современное развитие малого бизнеса материалы IV Всероссийской профессиональной конференции с международным участием. Ответственный редактор С.Б. Синецкий. 2016. С. 113-116.

- Жаров А.С. Развитие налоговой системы России: политический и исторический опыт ее реформирования/ Общество: политика, экономика, право. 2018. № 6. С. 36-40.

- Игуменов Е.В., Огородникова Е.П. История становления современной налоговой системы в России/ Форум молодых ученых. 2018. № 6-1 (22). С. 1306-1312.

- Киселева Е.И., Луценко А.Б. Развитие налоговой системы в России/ Добросовестность в действии: российский и зарубежный опыт 2016. С. 222-224.

- Климовский Р.В. Система налогового права России

диссертация на соискание ученой степени кандидата юридических наук / Российский государственный университет правосудия. Москва. 2015 - Кузнецов Л.Д. Налоговая система России в настоящее время/ Инновации и инвестиции. 2016. № 11. С. 137-142.

- Кузнецов Л.Д. Правовые основы образования современной налоговой системы России/ Вестник Московского университета МВД России. 2018. № 2. С. 36-39.

- Кузнецов Л.Д. Структурные элементы налоговой системы России/ Вестник экономической безопасности. 2017. № 2. С. 56-61.

- Кусикеева А.Ш. Налоги и налогообложение предприятий в России. Сущность налоговой системы, принципы и функции налогов/ Скиф. Вопросы студенческой науки. 2018. № 11 (27). С. 119-125.

- Майбуров И.А. Налоги и налогообложение: учебник для студентов вузов, обучающимся по специальностям «Финансы и кредит», «Бухг. учет, анализ и аудит», «Мировая экономика" - СПб.: Питер, 2006 - 55 с.

- Мамрукова О.И. Налоги и налогообложение: учебное пособие - М.: Финансы и статистика, 2007. –-26 с.

- Маржохов Х.Х. Механизм налогового контроля и значимость его развития для налоговой системы России/ Аллея науки. 2018. Т. 3. № 6 (22). С. 727-733.

- Никонов И.В. Экономические условия формирования целей долгосрочного развития налоговой системы России/ Финансовые исследования. 2016. № 4 (53). С. 108-114.

- Окунева Л.П. Налоги и налогообложение: Учебное пособие .- М.: Финансы, ЮНИТИ, 2008.

- Опарина А.А., Коротаева О.А. Сравнение налоговой системы России и германии/ Студенческая наука XXI века. 2016. № 2-2 (9). С. 167-170.

- Павлов А.П., Шестакова Е.А. Налоговые системы России и Китая: сравнительно-правовой аспект/ Социальная компетентность. 2019. Т. 4. № 1 (10). С. 12-18.

- Пансков В.Г. Налоги и налоговая система РФ: учебник - М.: Финансы и статистика, 2006. - 46 с..

- Плотникова О.В., Пылева А.Г. Налоговая культура как элемент совершенствования налоговой системы России/ Международный студенческий научный вестник. 2017. № 4-3. С. 406-408.

- Погорлецкий А.И. влияние геополитических факторов на налоговую политику России на современном этапе развития/ Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. 2014.№ 6 (29). С. 114-123.

- Погорлецкий А.И. Россия в современной системе международного налогового регулирования/ Экономическая теория и хозяйственная практика: глобальные вызовы. Материалы международной конференции «Эволюция международной торговой системы: проблемы и перспективы – 2015». 2015. С. 332-342.

- Резник И.С. Направление совершенствования налогового контроля в налоговой системе России/ Форум молодых ученых. 2017. № 2 (6). С. 233-236.

- Роин Б.А., Заикин В.В. К истории развития налоговой системы в России/ Актуальные проблемы административного, финансового и информационного праваМатериалы III ежегодной Всероссийской научной конференции. 2015. С. 123-128.

- Руденко И.Р. Общие черты и особенности в налоговых системах России и зарубежных стран/ Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности сборник научных статей региональной научно-практической конференции, посвященной 25-летию ФНС России. Ответственный редактор Л. В. Севрюкова. 2015. С. 189-192.

- Садков В., Греков И., Гринкевич Л. О ключевых направлениях модернизации налоговой системы России/ Общество и экономика. 2015. № 4-5. С. 107-124.

- Сайдулаев Д.Д. Роль и значение НДС в налоговой системе России/ Актуальные вопросы экономических наук. 2016. № 55-2. С. 74-78.

- Семенова Е.В., Огородникова Е.П. Современные тенденции развития налоговой системы России до 2020 года/ Форум молодых ученых. 2018. № 6-3 (22). С. 94-98.

- Шпинчевский В.В. Оптимизация налоговой нагрузки на экономику России для увеличения налоговых доходов бюджетной системы/ Горизонты экономики. 2016. № 1 (27). С. 90-93.

- Дидактическая игра, как средство активной познавательной деятельности младших школьников

- Дидактическая игра, как средство активной познавательной деятельности младших школьников

- Анализ внешней и внутренней среды организации (Комплексный анализ внешней и внутренней среды предприятия)

- Карьера государственного служащего: технологии планирования и управления (ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КАРЬЕРОЙ ГОСУДАРСТВЕННОГО ГРАЖДАНСКОГО СЛУЖАЩЕГО)

- Конфликты в организации: причины и функции.

- Законность и правопорядок (Понятие, принципы и требования законности)

- Основные функции в системе менеджмента (Понятие функций менеджмента и их состав.)

- Игра как метод воспитания (Функции игры дошкольников)

- Роль мотивации в поведении организации (Понятие, сущность и роль руководителя в реализации функции мотивации в организации)

- Жизненный цикл организации и управление организацией

- Гарантии прав и свобод человека и гражданина (Права, свободы и законные интересы человека в РФ)

- Понятие и виды трудового стажа (ПОНЯТИЕ И ИСЧИСЛЕНИЕ ТРУДОВОГО СТАЖА)