Оборотные активы предприятия (на примере ООО «НТС-сервис»)

Содержание:

Введение

Актуальность. В экономической науке «оборотные активы» — емкая экономическая категория. На разных этапах развития экономической мысли возникало множество концепций ее качественного содержания. В современной экономической системе терминов встречается множество понятий, имеющих различное смысловое значение, но используемых как синонимы: «оборотный капитал», «оборотные активы», «оборотные средства», «оборотные фонды». Необходимость исследования понятия «оборотные активы» обуславливается важностью данных активов для предприятия. Умение эффективно ими управлять позволит предприятию повысить эффективность своей деятельности.

Особенности сущности и классификации оборотных активов рассматриваются в трудах И.Н. Богатой, Ю.Н. Воробьева, Н.Н. Хахоновой, Г.В. Савицкой, В.В. Ковалева, М.А. Вахрушиной, М.И. Куттера, Я.В. Соколова, А.Д. Ларионова, Н.П. Кондракова, Л.З. Шнейдмана.

Целью курсовой работы является анализ эффективности использования оборотных активов на предприятии ООО «НТС-сервис».

Для достижения цели необходимо решить следующие задачи:

- изучить теоретико-методологические основы анализа эффективности использования оборотных активов;

- провести анализ и оценку эффективности использования оборотных активов в ООО «НТС-сервис».;

- предложить мероприятие по повышению эффективности управления оборотными активами для организации ООО «НТС-сервис».

Объектом исследования курсовой работы является ООО «НТС-сервис».

Предметом исследования курсовой работы является методология анализа и управления оборотными активами.

Методы и приемы экономического исследования: экономико-статистический; балансовый; расчетно-конструктивный

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО «НТС-сервис» за 2016-2018 гг.

Глава 1. Теоретические аспекты оборотных активов предприятия

1.1. Понятие оборотных активов и их состав

Оборотные активы представляют собой активы, которые могут оборачиваться в денежные средства в течение одного года. Они включают в себя денежные средства и их эквиваленты, дебиторскую задолженность, запасы, рыночные ценные бумаги и другие ликвидные активы, которые могут быть легко конвертированы в денежные средства. Оборотные активы важны для деятельности предприятия, поскольку они могут использоваться для финансирования повседневных операций и оплаты текущих расходов[1].

В бухгалтерском балансе оборотные активы обычно отображаются в порядке ликвидности или легкости, с которой они могут быть превращены в деньги[2]. Активы, которые невозможно превратить в наличные деньги в течение года, не включаются в эту категорию и рассматриваются как «долгосрочные активы». Эти активы обычно включают в себя землю, объекты, оборудование, авторские права и другие неликвидные инвестиции. Дебиторская задолженность, представляющая собой еще неоплаченные счета клиентов, считается оборотным активом, если срок ее погашения равен году[3].

Если предприятие совершает продажи, предлагая свободные условия кредитования, часть дебиторской задолженности может не наступить в течение более длительного периода времени. Также возможно, что некоторые учетные записи никогда не будут полностью выплачены. Эта сумма отражается в резерве по сомнительным долгам, который вычитается из дебиторской задолженности. Если учетная запись никогда не собирается, она записывается как расход безнадежных долгов.

Товарно-материальные запасы включены в состав оборотных средств. Различные методы учета могут использоваться для увеличения запасов, и в любом случае запасы не так ликвидны, как другие оборотные активы. Они могут быть даже не такими ликвидными, как дебиторская задолженность, которая может быть продана сторонним агентствам по сбору платежей в крайнем случае, хотя и с крутой скидкой. Запасы регулируют капитал, и если спрос неожиданно меняется - что более распространено в некоторых отраслях, чем в других, - запасы могут быть задействованы[4].

В финансах текущие активы включают наличные деньги в кассе и в банке, а также ценные бумаги, которые не привязаны к долгосрочным инвестициям. Другими словами, оборотные активы представляют собой нечто ценное, что является высоколиквидным. Оборотные активы могут использоваться для погашения задолженности и покрытия обязательств без продажи основных средств[5].

Оборотные активы отражены в бухгалтерском балансе организаций. Бухгалтерский баланс, также известный как один из отчетов о финансовом положении, представляет собой информацию о финансовом состоянии организации в единый момент времени. Он представляет собой сводный перечень активов, обязательств и собственного капитала организации. Бухгалтерский баланс составляется по состоянию на последний день отчетного периода (квартала, года)[6].

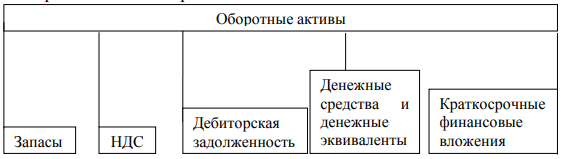

Изобразим состав оборотных активов схематически.

Рисунок 1. Состав оборотных активов

В состав оборотных активов также могут входить прочие оборотные активы.

Для понимания целей составления бухгалтерского баланса и содержания его статей необходимо изучить несколько понятий бухгалтерского учета. Прежде всего, балансовый отчет представляет собой уравнение бухгалтерского учета для компании. Учетное уравнение представляет собой математическое выражение, которое утверждает следующее[7]:

А = О + СК (1)

где: 1

- А – активы;

- О – обязательства;

- СК – собственный капитал.

Таким образом, это означает, что общая сумма в денежном измерении в активах равна общей сумме обязательств в рублях плюс сумма в денежном эквиваленте собственного капитала.

Бухгалтерский баланс представляет ресурсы организации (например, активы или что-либо, что принадлежит компании, имеющее денежную стоимость), а также источник этих ресурсов (то есть за счет заимствований или вкладов владельцев). Выражая одну и ту же сумму в рублях дважды (один раз в денежном выражении, тогда как сумма в рублях, из которой получены активы или у которых есть доля участия в них), показывает, что обе суммы должны быть равны или сбалансированы в любой заданной точке времени[8].

Оборотные активы используются в хозяйстве менее года. Они перечислены во втором разделе бухгалтерского баланса в порядке ликвидности, то есть способности преобразования в денежные средства. Материально-производственные запасы. Их содержание в бухгалтерском балансе зависит от вида деятельности организации. Если это розничная или оптовая торговля, обычно есть только один торгующий счет инвентаря.

Однако, если это организация-производитель, в материально-производственные запасы включаются: сырье, материалы, остатки незавершенного производства, готовая продукция и прочее. Дебиторская задолженность. Она возникает при продаже продукции, товаров или услуг клиентам в кредит. Срок выплаты кредита может быть больше года, но большая часть дебиторской задолженности является краткосрочной, то есть должна быть оплачена в течение года. Не все клиенты могут расплатиться перед организацией в установленный срок, в таком случае создается резерв по сомнительным долгам, уменьшающий дебиторскую задолженность[9].

Денежные средства и денежные эквиваленты. Они являются самыми ликвидными из оборотных активов. Денежные средства включают в себя валюту, монеты, чеки и средства в сберегательных счетах. Денежные эквиваленты - те инструменты, которые назревают в течение 90 дней при приобретении векселя[10].

Бухгалтерский баланс может иметь два основных формата. Активы перечисляются в порядке ликвидности (близости к наличности). Таким образом, активы, наиболее удаленные от денежных средств, перечисляются первыми, а активы, наиболее близкие к наличным, перечисляются последними. В случае внеоборотных активов, в первую очередь, перечисляются здания, помещения, так как эти активы, как правило, наиболее сложны для превращения в наличные деньги, а оборудование, станки и прочее перечисляются последними.

В случае оборотных активов, запасы конвертируются в дебиторскую задолженность, а затем дебиторская задолженность конвертируется в денежные средства[11]. Следовательно, под заголовком оборотных активов сначала перечисляются запасы, за которыми следуют дебиторская задолженность и, наконец, наличные деньги. Это упорядочение активов является обычной практикой, которая соблюдается независимо от используемого формата[12].

Отметим также, что оборотные активы перечисляются отдельно в первом столбце, а промежуточный итог оборотных активов - во втором столбце, который должен быть добавлен к промежуточному итогу внеоборотных активов. Некоторые организации предпочитают этот подход, потому что пассивы можно рассматривать как источник финансирования для бизнеса, а активы показывают, как эти средства были развернуты. Было бы логичнее сначала показать источники, а затем - второе.

Вышеупомянутый формат иногда называют горизонтальной компоновкой[13]. Однако в последние годы более распространенной формой макета для бухгалтерского баланса является вертикальная (или описательная) форма макета. Этот формат действительно основан на перегруппировке уравнения бухгалтерского баланса:

ВА+ОА=СК+ДО+КО где:

- ВА – внеоборотные активы;

- ОА – оборотные активы;

- СК – собственный капитал;

- ДО – долгосрочные обязательства;

- КО – краткосрочные обязательства.

Вертикальная компоновка не только перераспределяет уравнение, но, как следует из названия, представляет информацию вертикально, а не горизонтально. Бухгалтерский баланс начинается с внеоборотных активов и заканчивается краткосрочными обязательствами внизу.

Особенности оборотных активов[14]:

- потребление в каждом производственном цикле деятельности;

- перенос стоимости на стоимость производимой продукции;

- более короткий срок превращения в денежные средства.

Оборотные активы – те активы, которые находятся в хозяйстве организации больше года. Они считаются ликвидными, то есть у них больше вероятности превратиться в деньги.

1.2. Анализ эффективности оборотных активов

Анализ эффективности использования оборотных активов характеризуется их оборачиваемостью и текущей, быстрой и абсолютной ликвидностью.

Анализ оборачиваемости оборотных активов включает в себя оборачиваемость[15]:

- запасов;

- дебиторской задолженности;

- денежных средств;

- краткосрочных финансовых вложений.

Оборачиваемость оборотных активов трактуется еще и как их кругооборот. Он имеет следующие стадии[16]:

- закупка производственных материалов;

- производство;

- складирование готовой продукции;

- продажа готовой продукции.

Оборачиваемость оборотных активов измеряется в количестве их оборотов, совершенных до момента получения выручки. Чем больше оборотов, тем меньше скорость оборачиваемости в днях[17].

При анализе оборачиваемости оборотных активов рассчитывают отношение выручки от продаж к каждой статьи соответствующего раздела бухгалтерского баланса[18].

Коэффициент оборачиваемости в оборотах рассчитывался по формуле:

Выручка/(статья второго раздела бухгалтерского баланса)

Коэффициент оборачиваемости в днях рассчитывался по формуле:

360/(выручка/статья оборотных активов)

Рассмотрим три коэффициента ликвидности:

- коэффициент текущей ликвидности показывает, какую часть краткосрочных обязательств организация может покрыть за счет своих оборотных средств;

- коэффициент быстрой ликвидности показывает, какую часть краткосрочных обязательств предприятие может покрыть за счет денежных средств, краткосрочных финансовых вложений, запасов и краткосрочной дебиторской задолженности;

- коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств экономический субъект может покрыть за счет денежных средств и краткосрочных финансовых вложений.

Коэффициент текущей ликвидности рассчитывается по формуле:

(ОА-ДДЗ)/(КО-ДБП) где:

- ОА - оборотные активы;

- ДДЗ – долгосрочная дебиторская задолженность;

- КО - краткосрочные обязательства;

- ДБП - доходы будущих периодов.

Формула расчета коэффициента быстрой ликвидности: (ДС+КФВ+КДЗ)/(КО-ДБП) где:

- ДС – денежные средства;

- КФВ – краткосрочные финансовые вложения;

- КДЗ – краткосрочная дебиторская задолженность.

Формула расчета коэффициента абсолютной ликвидности:

(ДС+КФВ)/(КО-ДБП)

По коэффициентам текущей, абсолютной и быстрой ликвидности можно оценить платежеспособность предприятий. Платежеспособность – это возможность своевременного погашения обязательств.

Оборачиваемость оборотных активов влияет на платежеспособность экономических субъектов. Чем меньше оборачиваемость оборотных активов в днях, тем выше их платежеспособность и ликвидность[19].

Таким образом, оборотные активы — это важнейший источник, обеспечивающий текущую деятельность предприятия. Достаточно широкая классификация оборотных активов позволяет финансовым менеджерам рационально распределять имеющиеся на предприятии виды активов по группам, дабы в дальнейшем обеспечить эффективное управление ими. Согласно приведенной классификации оборотные активы можно разделить по следующим признакам: по характеру финансовых источников, по степени использования, по видам оборотных активов, в зависимости от риска вложения капитала, по степени управляемости активов, по степени ликвидности, по месту нахождения на предприятии, в зависимости от характера участия в операционном процессе, в зависимости от функциональной роли в процессе производства, по периоду функционирования.

Оборотные активы, как и внеоборотные, на предприятии находятся в постоянном кругообороте. Его специфика состоит в непрерывном преобразовании активов одного вида в другой. Для обеспечения эффективности деятельности предприятия финансовым менеджерам необходимо осуществлять непрерывное управление оборотными активами, основным назначением которого является определение необходимого их объема для нормального функционирования предприятия.

Устранение негативных последствий нерационального использования оборотных активов можно устранить путем применения одного или нескольких мероприятий: рационализации менеджмента запасов, сокращения потребности в оборотных активах, сокращения расходов оборотного капитала. Выбор мероприятия должен основываться на экспертном мнении финансового менеджера, которое должно складываться исходя из финансовой ситуации, сложившейся на предприятии.

Глава 2. Анализ оборотных активов ООО «НТС-сервис»

2.1. Технико-экономическая характеристика организации

ООО "НТС-сервис" занимается следующими видами деятельности:

- строительство, сборка и снос зданий;

- производство электромонтажных работ;

- подготовка строительной площадки;

- производство земляных работ;

- производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха;

- производство прочих строительно-монтажных работ;

- работы строительные отделочные;

- производство штукатурных работ;

- работы столярные и плотничные;

- работы по устройству покрытий полов и облицовке стен;

- производство малярных и стекольных работ;

- производство прочих отделочных и завершающих работ;

- производство кровельных работ;

- работы гидроизоляционные.

Организация зарегистрирована 15 марта 2012 года регистратором Инспекция Федеральной налоговой службы по Красноглинскому району г. Самары. Директор организации и ее учредитель Герасименко Андрей Николаевич. Юридический адрес компании: 445043, Самарская область, город Тольятти, Транспортная улица, 24а, офис 226.

Основной вид деятельности: строительство жилых и нежилых зданий, зарегистрировано 16 дополнительных видов деятельности. Организации ООО "НТС-СЕРВИС" присвоены ИНН 6324026948, ОГРН 1126324002221, ОКПО 37075470.

Организация является субъектом Малого и Среднего Предпринимательства, категория: микропредприятие, дата включения в реестр: 1 августа 2016 г.

Рассмотрим в таблице 1 технико-экономические показатели организации за 2016, 2017 и 2018 годы.

Таблица 1

Технико-экономические показатели ООО «НТС-сервис»

|

Показатели |

2018 |

2017 |

2016 |

Изменения |

Индекс изменения |

|||

|

2018- 2017 |

2017- 2016 |

2018/ 2017 |

2017/ 2016 |

|||||

|

Выручка тыс. руб. |

5637 |

6822 |

4966 |

-1185 |

1856 |

0,8263 |

1,3737 |

|

|

Себестоимость, тыс. руб. |

(5590) |

(6757) |

(4885) |

(-1167) |

(1872) |

0,8273 |

1,3832 |

|

|

Управленческие и коммерческие расходы, тыс. руб. |

- |

- |

- |

- |

- |

- |

- |

|

|

Прибыль от продажи, тыс. руб. |

47 |

65 |

81 |

-18 |

-16 |

0,7231 |

0,8025 |

|

|

Прибыль до налогообложения, тыс. руб. |

26 |

31 |

36 |

-5 |

-5 |

0,8387 |

0,8611 |

|

|

Чистая прибыль, тыс. руб. |

19 |

23 |

27 |

-4 |

-4 |

0,8261 |

0,8519 |

|

|

Стоимость активов, тыс. руб. |

2671 |

2666 |

3429 |

5 |

-763 |

1,0023 |

0,7774 |

|

|

Стоимость основных средств тыс. руб. |

- |

- |

- |

- |

- |

- |

- |

|

|

Собственный капитал, тыс. руб |

153 |

134 |

111 |

19 |

23 |

1,1418 |

1,2072 |

|

|

Заемный капитал, тыс. руб. |

2518 |

2532 |

3318 |

-14 |

-786 |

0,9945 |

0,7631 |

|

|

Оборачиваемость активов, раз |

2,1104 |

2,5598 |

1,4487 |

0,4494 |

1,1112 |

0,8244 |

1,7670 |

|

|

Фондоотдача обороты |

- |

- |

- |

- |

- |

- |

- |

|

|

Рентабельность собственного капитала по чистой прибыли % |

12,42 |

17,16 |

24,32 |

-4,74 |

-7,16 |

0,7238 |

0,7056 |

|

|

Рентабельность продаж % |

0,83 |

0,95 |

1,63 |

-0,12 |

-0,68 |

0,8337 |

0,5841 |

|

|

Рентабельность капитала по прибыли до налогообложения, % |

0,97 |

1,16 |

1,05 |

-0,19 |

0,11 |

0,8362 |

1,1048 |

|

|

Численность |

3 |

3 |

3 |

- |

- |

1,0000 |

1,0000 |

|

|

Выработка |

1879 |

2274 |

1655,3333 |

-395 |

618,6667 |

0,8263 |

1,3737 |

|

|

Затраты на рубль выручки от продажи |

1,0084 |

0,3538 |

0,3333 |

0,6546 |

0,0205 |

2,8502 |

1,0615 |

|

Результаты исследования, проведенного в таблице 1, показывают, что:

- выручка с 2016 года к 2017 увеличилась на 1856=(6822-4966) тыс. рублей или в 1,3737 раза, а в период с 2017 к 2018 году – снизилась на 1185=(5637-6822) тыс. рублей или в 0,8263 раза;

- себестоимость продаж с 2016 года к 2017 возросла на 1872=(6757- 4885) тыс. рублей, (в 1,3832 раза), а с 2017 к 2018 – снизилась на 1185=(5637- 6822) тыс. рублей (в 0,8273 раза);

- прибыль от продаж в 2017 году по сравнению с 2016 снизилась на 16=(65-81) тыс. рублей в связи с тем, что индекс изменения себестоимости за этот период (1,3832) превысил индекс изменения выручки (1,3737), в 2018 году по сравнению с 2017 – уменьшилась на 18=(47-65) тыс. рублей (в 0,7231 раза);

- налогооблагаемая прибыль в 2017 году по сравнению с 2016 уменьшилась на 5=(31-36) тыс. рублей (в 0,8611 раза), с 2017 года к 2018 – на 5=(31-26) тыс. рублей (в 0,8387 раза);

- чистая прибыль – за период 2016-2017 годы снизилась на 4=(23-27) тыс. рублей, (в 0,8519 раза), за 2017- 2018 – на 4=(19-23) тыс. рублей (в 0,8261 раза);

- валюта бухгалтерского баланса снизилась в 2017 году с 2016 на 763=(2665-3428) тыс. рублей, (в 1,0023 раза), в 2018 с 2017 – повысилась на 5=(2671-2665) тыс. рублей (в 0,7774 раза);

- собственный капитал в 2017 году по сравнению с 2016 возрос на 23=(134-111) тыс. рублей, (в 0,2072 раза), в 2018 по сравнению с 2017 на 19=(153-134) тыс. рублей (в 1,1418 раза);

- заемный капитал в 2017 году по сравнению с 2016 уменьшился на 786=(2532-3318) тыс. рублей (в 0,7631 раза), в 2018 по сравнению с 2017 – на 14=(2518-2532) тыс. рублей (в 0,9945 раза);

- оборачиваемость активов в 2017 году с 2016 возросла на 1,1112=(2,5598-1,4487) оборота (в 1,7670 раза), в 2018 году по сравнению с 2017 снизилась на 0,4494=(2,1104-2,5598) оборота (в 0,8244 раза);

- рентабельность собственного капитала по чистой прибыли к 2017 году с 2016 снизилась на 7,16=(17,16-24,32)% (в 0,7056 раза), к 2018 году с 2017 – на 4,74=(12,42-17,16)% (в 0,7238 раза);

- рентабельность продаж в 2017 году с 2016 уменьшилась на 0,68=(0,95- 1,63)% (в 0,5841 раза), в 2018 году с 2017 года – на 0,12=(0,83-0,95)% (в 0,8337 раза);

- рентабельность капитала по прибыли до налогов в 2017 году с 2016 возросла на 0,11=(1,16-1,05)% (в 1,1048 раза), в 2018 году с 2017 – снизилась на 0,19=(0,97-1,16)% (в 0,8362 раза).

2.2. Анализ эффективности использования оборотных активов

Проведем в таблице 2 анализ структуры оборотных активов за 2016, 2017 и 2018 годы.

Таблица 2

Анализ структуры оборотных активов ООО «НТС-сервис»

|

Показатель |

2018 |

2017 |

2016 |

Изменение(+-) |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

2018-2017 |

2017-2016 |

|

|

Запасы |

1115 |

41,74 |

1114 |

41,79 |

1273 |

37,12 |

-0,05 |

4,67 |

|

Материалы |

1095 |

41,00 |

1114 |

41,79 |

1246 |

36,34 |

-0,79 |

5,45 |

|

Товары |

20 |

0,74 |

- |

- |

27 |

0,79 |

0,74 |

-0,79 |

|

НДС |

- |

- |

- |

- |

- |

- |

- |

- |

|

Дебиторская задолженность в том числе: |

1555 |

58,22 |

1524 |

57,16 |

2148 |

62,64 |

1,06 |

-5,48 |

|

Расчеты с поставщиками и подрядчиками |

5 |

0,19 |

6 |

0,23 |

7 |

0,20 |

-0,04 |

0,03 |

|

Расчеты с покупателями и заказчиками |

1521 |

56,94 |

1488 |

55,81 |

1684 |

49,11 |

1,13 |

6,71 |

|

Расчеты по социальному страхованию и обеспечению |

29 |

1,09 |

30 |

1,13 |

78 |

2,27 |

-0,04 |

-1,14 |

|

Расчеты с подотчетными лицами |

- |

- |

- |

- |

379 |

11,05 |

- |

-11,05 |

|

Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

|

Денежные средства в т. ч.: |

1 |

0,04 |

28 |

1,05 |

8 |

0,23 |

-1,01 |

0,82 |

|

Расчетные счета |

1 |

0,04 |

28 |

1,05 |

8 |

0,23 |

-1,01 |

0,82 |

|

Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итог 2 раздела баланса |

2671 |

100 |

2666 |

100 |

3429 |

100 |

- |

- |

Чтоб нагляднее рассмотреть удельный вес оборотных активов, построим схемы удельного веса оборотных активов за каждый рассматриваемый период.

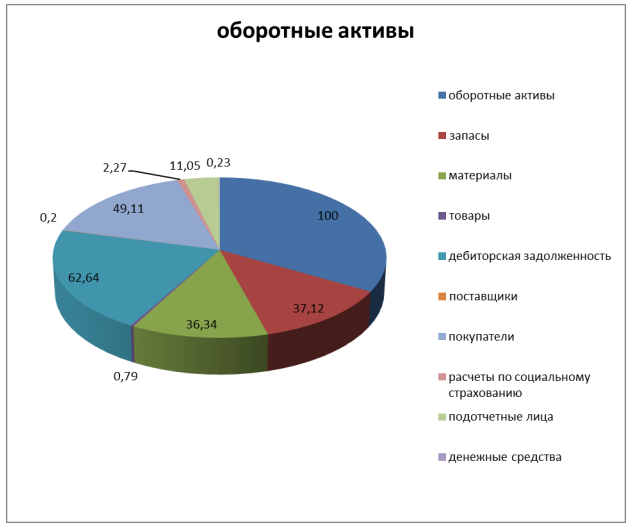

Изобразим удельный вес оборотных активов за 2016 год схематически.

Рисунок 2. Удельный вес оборотных активов ООО «НТС-сервис» за 2016 год

По рисунку 2 видно, что удельный вес запасов в составе оборотных активов в 2016 году занимает 37,12% в том числе: материалов – 36,34%, товаров – 0,79%, дебиторской задолженности - 62,64% в том числе: расчетам с поставщиками – 0,20%, с покупателями – 49,11%, по социальному страхованию – 2,27%, с подотчетными лицами – 11,05%, денежных средств – 0,23%.

Итак, самый наибольший удельный вес занимает дебиторская задолженность – 62,64%.

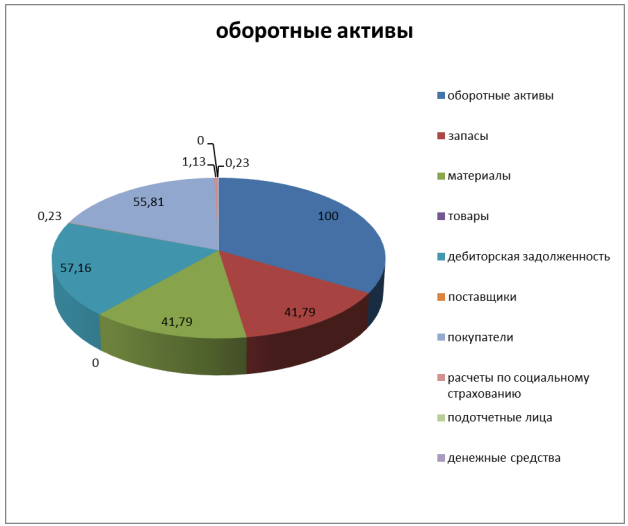

Изобразим удельный вес оборотных активов за 2017 год схематически.

Рисунок 3. Удельный вес оборотных активов ООО «НТС-сервис» за 2017 год

По рисунку 3 видно, что удельный вес запасов в составе оборотных активов в 2017 году занимает 41,79% в том числе: материалов – 41,79%, товаров – 0%, дебиторской задолженности - 57,16% в том числе: расчетам с поставщиками – 0,23%, с покупателями – 55,81%, по социальному страхованию – 1,13%, с подотчетными лицами – 0%, денежных средств – 1,05%.

Итак, самый наибольший удельный вес занимает дебиторская задолженность – 57,16%, самая наибольшая ее часть принадлежит покупателям и заказчикам – 55,81%.

Изобразим удельный вес оборотных активов за 2018 год схематически.

Рисунок 4. Удельный вес оборотных активов ООО «НТС-сервис» за 2018 год

Как показывают рисунки 2-4, доля дебиторской задолженности с покупателями и заказчиками за последних три года имеет тенденцию к росту.

Проведем в таблице 3 анализ оборачиваемости оборотных активов за 2017-2018 годы.

Таблица 3

Анализ оборачиваемости оборотных активов ООО «НТС-сервис»

|

Показатель |

2018 |

2017 |

Изменение |

Индекс изменения |

|

Оборачиваемость запасов, обороты |

5,0556 |

6,1239 |

-1,0683 |

0,8256 |

|

Оборачиваемость материалов, обороты |

5,1432 |

6,1239 |

-0,9807 |

0,8399 |

|

Оборачиваемость товаров, обороты |

281,8500 |

- |

281,8500 |

- |

|

Оборачиваемость запасов, дни |

71 |

59 |

12 |

1,2034 |

|

Оборачиваемость материалов, дни |

70 |

59 |

11 |

1,1864 |

|

Оборачиваемость товаров, дни |

1 |

- |

1 |

- |

|

Оборачиваемость общей дебиторской задолженности (обороты) |

3,6251 |

4,4764 |

-0,8513 |

0,8098 |

|

Расчеты с поставщиками и подрядчиками, обороты |

1127,4000 |

1137,0000 |

-9,6000 |

0,9916 |

|

Расчеты с покупателями и заказчиками, обороты |

3,7061 |

4,5847 |

-0,8786 |

0,8084 |

|

Расчеты по социальному страхованию и обеспечению, обороты |

194,3793 |

227,4000 |

-33,0207 |

0,8548 |

|

Оборачиваемость общей дебиторской задолженности, дни |

99 |

80 |

19 |

1,2375 |

|

Расчеты с поставщиками и подрядчиками, дни |

1 |

1 |

- |

1 |

|

Расчеты с покупателями и заказчиками, дни |

97 |

78 |

19 |

1,2436 |

|

Расчеты по социальному страхованию и обеспечению, дни |

1 |

1 |

- |

1 |

По анализу, проведенному за 2017-2018 годы в таблице 3, отражаются следующие результаты:

- оборачиваемость запасов к 2016 году снизилась на 1,0683=(5,0556- 6,1239) оборота (в 0,8256 раза) и повысилась на 12=(71-59) дней (в 1,2034 раза);

- материалоотдача снизилась на 0,9807=(5,1432-6,1239) оборота (в 0,9807 раза) и возросла на 11=(70-59) дней (в 1,1864 раза);

- показатель деловой активности товаров увеличился на 281,8500=(281,8500-0) оборота и на 1=(1-0) день, так как в 2015 году товары аннулировались, а в 2016 – поступили новые;

- оборачиваемость дебиторской задолженности снизилась на 0,8513=(3,6251-4,4764) оборота (в 0,8098 раза) и увеличилась на 19=(99-80) дней (в 1,2378 раза);

- оборачиваемость дебиторской задолженности с поставщиками и подрядчиками снизилась на 9,6000=(1127,4000-1137,0000) оборота (в 0,9916 раза);

- оборачиваемость дебиторской задолженности с покупателями и заказчиками снизилась на 0,8786=(3,7061-4,5847) оборота (в 0,8084 раза) и возросла на 19=(97-78) дней (в 0,2436 раза);

- оборачиваемость дебиторской задолженности по социальному страхованию и обеспечению снизилась на 33,0207=(194,3793-227,4000) оборота (в 0,8548 раза).

Выводы по главе 2:

- У организации за последних три года снижается прибыль, темп роста (индекс изменения) себестоимости;

- отсутствие основных средств (инновационного оборудования) является основным фактором роста себестоимости;

- в составе оборотных активов наибольшую долю среди дебиторской задолженности занимает дебиторская задолженность с покупателями и заказчиками (в 2016 году 49,11 %, в 2017 – 55,81 %, в 2018 – 56,94 %), что говорит о низкой платежеспособности покупателей, соответственно влияет на снижение оборачиваемости и платежеспособности ООО «НТС-сервис».

Глава 3. Рекомендации для повышения эффективности использования оборотных активов ООО «НТС-сервис»

Эффективное управление оборотными активами предприятия является важным аспектом финансовой политики организации.

Политика управления оборотными активами - это комплекс мер, направленных на оптимизацию и рационализацию структуры, источников финансирования и оборотного капитала для повышения эффективности его использования. Управление оборотными активами предприятия ставит своей целью повышение рентабельности (доходности) в оборотном капитале (максимизация прибыли) и обеспечение достаточной и устойчивой платежеспособности. В некоторой степени эти цели противопоставлены.

Если внимательно посмотреть, то это должно увеличить рентабельность финансовых активов, которые должны быть инвестированы во множество типов оборотных средств до предопределенного более низкого уровня по сравнению с наличной ликвидностью.

Для поддержания уровня платежеспособности предприятие всегда должно иметь на своем счете сумму денег для текущих платежей, которые, таким образом, фактически изымаются из оборота, или эта часть средств должна быть размещена в форме высоколиквидных активов. Управление оборотными активами должно решать их проблемные аспекты. Одной из основных причин недостатка оборотных средств является отсутствие стабильности при получении сырья. Часто неправильно организованные закупки приводят к доставке в десять раз большего объема сырья, чем требует ежедневное потребление. До сих пор часто возникает проблема неплатежей, которая также влияет на размер оборотного капитала.

Управление текущими активами предназначено для решения этой проблемы. Каждое предприятие должно классифицировать своих кредиторов по долговым обязательствам и определять, кто должен платить в ближайшем будущем, которые могли бы подождать определенного периода и которые, возможно, не платят вообще.

Первое место в этом списке занимают платежи коммерческим банкам по кредитам, а также налоговые платежи в бюджет. В этом случае это чревато серьезными санкциями. Эффективное управление оборотными активами позволяет предприятию оплачивать рабочую силу и сырье, выполнять расходы, связанные с продажами и производственной деятельностью.

Основная проблема, решение которой позволит существенно пополнить оборотные активы компании, - это рациональное управление запасами. Многие западные экономисты утверждают, что достаточность оборотных средств никак не влияет на темпы роста оборота запасов.

Второй аспект сделки с увеличением объема оборотных активов заключается в совершенствовании биллинговой системы фирмы. Управление оборотными активами в этом случае включает меры по ускорению расчетов. Для этого создается реестр, в котором имеется информация обо всех плательщиках, договорной сумме, расчетах времени и других параметрах. Нужно предположить, от кого ждать отсрочки, и надолго ли, а кто не может заплатить.

Состояние оборотных средств сильно зависит от состояния экономики в государстве.

Таким образом, в переходный период многие предприятия сталкиваются с нехваткой оборотных средств. На это влияют рост цен, общий спад производства и другие факторы.

В ООО «НТС-сервис» за период 2017-2018 годы наблюдается повышение оборачиваемости оборотных активов в оборотах и снижение в днях, что повышает денежные средства за это время с 8000 до 28000 рублей. Но если возникла потребность в оформлении кредита 75000 рублей, значит, собственных источников финансирования деятельности организации не хватает.

Возможно, это связано с тем, что наибольшая сумма дебиторской задолженности принадлежит покупателям и заказчикам, так как дебиторская задолженность покупателей и заказчиков – это деньги, изъятые из оборота.

За 2017-2018 годы наблюдается снижение выручки. Иногда снижение выручки может повлечь за собой снижение дебиторской задолженности покупателей и заказчиков, но у нашей организации данный показатель все равно увеличился. Оборачиваемость оборотных в оборотах за этот период снизилась, в днях – увеличилась, что уменьшило денежные средства с 8000 до 1000 рублей.

Для увеличения денежных средств рекомендуется оптимизировать структуру дебиторской задолженности, уделив особое внимание платежеспособности покупателей и заказчиков.

Рекомендации для ускорения взыскания дебиторской задолженности с покупателей и заказчиков:

- предложение скидок при своевременной оплате;

- предложение бонусов при досрочной оплате.

Современное оборудование для производства продукции (основные средства) является фактором снижения материальных и трудовых ресурсов, соответственно повышением прибыли. У нашего предприятия отсутствуют основные средства, что является основной причиной снижения прибыли. Рекомендуется ускорить погашение дебиторской задолженности с покупателями и заказчиками, что ускорит денежный поток.

Внедрение предложенных рекомендаций в организации позволит организации снизить себестоимость, повысить прибыль, оптимизировать оборачиваемость денежных потоков, рассчитаться своевременно по своим обязательствам.

Заключение

Оборотные активы — это важнейший источник, обеспечивающий текущую деятельность предприятия. Достаточно широкая классификация оборотных активов позволяет финансовым менеджерам рационально распределять имеющиеся на предприятии виды активов по группам, дабы в дальнейшем обеспечить эффективное управление ими. Согласно приведенной классификации оборотные активы можно разделить по следующим признакам: по характеру финансовых источников, по степени использования, по видам оборотных активов, в зависимости от риска вложения капитала, по степени управляемости активов, по степени ликвидности, по месту нахождения на предприятии, в зависимости от характера участия в операционном процессе, в зависимости от функциональной роли в процессе производства, по периоду функционирования.

Оборотные активы, как и внеоборотные, на предприятии находятся в постоянном кругообороте. Его специфика состоит в непрерывном преобразовании активов одного вида в другой. Для обеспечения эффективности деятельности предприятия финансовым менеджерам необходимо осуществлять непрерывное управление оборотными активами, основным назначением которого является определение необходимого их объема для нормального функционирования предприятия.

Устранение негативных последствий нерационального использования оборотных активов можно устранить путем применения одного или нескольких мероприятий: рационализации менеджмента запасов, сокращения потребности в оборотных активах, сокращения расходов оборотного капитала. Выбор мероприятия должен основываться на экспертном мнении финансового менеджера, которое должно складываться исходя из финансовой ситуации, сложившейся на предприятии.

Анализ оборачиваемости оборотных активов выбранной организации, выявлены следующие проблемы:

- у организации за последних три года снижается прибыль, темп роста (индекс изменения) себестоимости;

- отсутствие основных средств (инновационного оборудования) является основным фактором роста себестоимости;

- в составе оборотных активов наибольшую долю среди дебиторской задолженности занимает дебиторская задолженность с покупателями и заказчиками (в 2016 году 49,11 %, в 2017 – 55,81 %, в 2018 – 56,94 %), что говорит о низкой платежеспособности покупателей, соответственно влияет на снижение оборачиваемости и платежеспособности ООО «НТС-сервис».

Предложены рекомендации, направленные на решения выявленных проблем:

- закупка совершенствованного производственного оборудования;

- проведение анализа ликвидности и платежеспособности покупателей и заказчиков;

- предложение скидок покупателям при своевременной оплате и бонусов при досрочной.

Внедрение предложенных рекомендаций в организации позволит организации снизить себестоимость, повысить прибыль, оптимизировать оборачиваемость денежных потоков, рассчитаться своевременно по своим обязательствам.

Список литературы

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью"

Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие для студентов; Омега-Л; Издание 2-е - М., 2017. - 270 c.

Батурина Н.А. Как оценить собственные оборотные средства предприятия / Н.А. Батурина // Экономика современного предприятия. – 2015. – №1. – с.29

Безрукова Т.Л. Управление оборотными активами / Т.Л. Безрукова, И.И. Шанин, А.П. Якунина. — Воронеж: ФГБОУ ВПО «Воронежская государственная лесотехническая академия», 2015. — С. 102-105.

Блажевич О. Г., Мрищук В. Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. 2016. №1 (34). С. 27–35.

Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

Данилова Н. Л. Методика анализа оборотных активов предприятия по данным бухгалтерской отчетности // Научно-методический электронный журнал «Концепт». – 2015. – Т. 13. – С. 2866–2870.

Ефимова О.В. Анализ оборотных активов организации / О.В. Ефимова // Бухгалтерский учет. - 2015. - № 10. - с.36.

Завгородняя Е. В., Прудников А. Г. Оборотные активы и их финансово-экономическая сущность // Научный журнал КубГАУ - Scientific 104 Journal of KubSAU. 2017. №131.

Китаев М. О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. — 2016. — №9. — С. 584-588.

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий) : учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 584 с.

Коробова Я. А., Яковенко М. С. Бухгалтерская отчетность и ее роль в анализе деятельности организации // Молодой ученый. — 2016. — №11.3. — С. 40-42.

Мейксин Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Мейксин. – М.: ИНФРО, 2015. – 635 с.

- Павлова Ю.А. Методы управления оборотным капиталом промышленного предприятия // Приоритетные направления развития образования и науки: материалы IV Междунар. науч.–практ. конф. (Чебоксары, 24 дек. 2017 г.) / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 287-288.

Савицкая Г.В. Экономический анализ: учебник – 14-е изд., перераб. и доп. – М. : ИНФРА-М, 2018. – 649 с.

Суглобов А.Е. Экономический анализ : учебник / А.Е. Суглобов Б.Т. Жарылгасова, О.Г. Карпович [и др.] ; под ред. д-ра экон. наук, проф. А.Е. Суглобова. — М. : РИОР : ИНФРА-М, 2018. — 439 с.

Сутягин В.Ю. Дебиторская задолженность: учет, анализ, оценка и управление : учеб. пособие / В.Ю. Сутягин, М.В. Беспалов. — М. : ИНФРА-М, 2017. — 216 с.

Тихонов Е. Управление оборотными средствами предприятия / Е. Тихонов // Директор. – 2015. - №12. – с.67

Хахонова Н.Н. Бухгалтерский учет и отчетность : учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев [и др.] ; под ред. проф. Н.Н. Хахоновой. — М. : РИОР : ИНФРА-М, 2017. — 552 с.

-

Блажевич О. Г., Мрищук В. Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. 2016. №1 (34). С. 27–35. ↑

-

Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с. ↑

-

Безрукова Т.Л. Управление оборотными активами / Т.Л. Безрукова, И.И. Шанин, А.П. Якунина. — Воронеж: ФГБОУ ВПО «Воронежская государственная лесотехническая академия», 2015. — С. 102-105. ↑

-

Мейксин Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Мейксин. – М.: ИНФРО, 2015. – 635 с. ↑

-

Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие для студентов; Омега-Л; Издание 2-е - М., 2017. - 270 c. ↑

-

Данилова Н. Л. Методика анализа оборотных активов предприятия по данным бухгалтерской отчетности // Научно-методический электронный журнал «Концепт». – 2015. – Т. 13. – С. 2866–2870. ↑

-

Завгородняя Е. В., Прудников А. Г. Оборотные активы и их финансово-экономическая сущность // Научный журнал КубГАУ - Scientific 104 Journal of KubSAU. 2017. №131. ↑

-

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий) : учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 584 с. ↑

-

Савицкая Г.В. Экономический анализ: учебник – 14-е изд., перераб. и доп. – М. : ИНФРА-М, 2018. – 649 с. ↑

-

Суглобов А.Е. Экономический анализ : учебник / А.Е. Суглобов Б.Т. Жарылгасова, О.Г. Карпович [и др.] ; под ред. д-ра экон. наук, проф. А.Е. Суглобова. — М. : РИОР : ИНФРА-М, 2018. — 439 с. ↑

-

Сутягин В.Ю. Дебиторская задолженность: учет, анализ, оценка и управление : учеб. пособие / В.Ю. Сутягин, М.В. Беспалов. — М. : ИНФРА-М, 2017. — 216 с. ↑

-

Хахонова Н.Н. Бухгалтерский учет и отчетность : учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев [и др.] ; под ред. проф. Н.Н. Хахоновой. — М. : РИОР : ИНФРА-М, 2017. — 552 с. ↑

-

Китаев М. О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. — 2016. — №9. — С. 584-588. ↑

-

Китаев М. О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. — 2016. — №9. — С. 584-588. ↑

-

Коробова Я. А., Яковенко М. С. Бухгалтерская отчетность и ее роль в анализе деятельности организации // Молодой ученый. — 2016. — №11.3. — С. 40-42. ↑

-

Тихонов Е. Управление оборотными средствами предприятия / Е. Тихонов // Директор. – 2015. - №12. – с.67 ↑

-

Батурина Н.А. Как оценить собственные оборотные средства предприятия / Н.А. Батурина // Экономика современного предприятия. – 2015. – №1. – с.29 ↑

-

Ефимова О.В. Анализ оборотных активов организации / О.В. Ефимова // Бухгалтерский учет. - 2015. - № 10. - с.36. ↑

-

Павлова Ю.А. Методы управления оборотным капиталом промышленного предприятия // Приоритетные направления развития образования и науки: материалы IV Междунар. науч.–практ. конф. (Чебоксары, 24 дек. 2017 г.) / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 287-288. ↑

- Понятие и виды ценных бумаг(Сущность и признаки ценных бумаг)

- Юридические лица как субъекты предпринимательского права («Третий сектор» как субъект предпринимательской деятельности)

- Абстрактная композиция и начало проектирования.

- Банковская гарантия как способ обеспечения исполнения обязательств (Понятие и виды банковской гарантии)

- Коммерческие риски и способы их уменьшения (изучение коммерческого риска и способов его уменьшения)

- Понятие менеджмента. Менеджер и предприниматель (Характеристика менеджмента)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы мотивации).

- Имущественное страхование и его значение в экономике.(Сущность договора имущественного страхования)

- Налоговая система РФ и проблемы ее совершенствования (Теоретические аспекты изучения налоговой системы)

- Реклама как сигнал и как информация (разработка рекламы в социальных сетях в условиях туристического агентства «Вояж»)

- Понятие оперативно-розыскной деятельности (Теоретические аспекты оперативно-розыскной деятельности)

- Государственное регулирование предпринимательской деятельности (Общие положения о государственном регулировании предпринимательской деятельностиОбщие положения о государственном регулировании предпринимательской деятельности)