Оборотные активы предприятия(Понятие и сущность оборотных активов)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Стратегия экономического развития создает новые правила поведения хозяйствующих субъектов в экономической структуре общества. Промышленные организации и производственные предприятия, выполняющие важную народно-хозяйственную и социальную задачу — обеспечение продукцией разного отраслевого назначения, выполнение работ и оказание услуг, нуждаются в совершенствовании форм и методов управления.

Безусловно, для управления, эффективности принятия управленческих решений нужна своевременная учетно-аналитическая информация о производственных процессах, хозяйственных операциях, состоянии ресурсов и их использовании, о финансовых возможностях и наличии источников, обеспечивающих эти возможности.

Важное место в развитии производственной и финансово-хозяйственной деятельности занимает оборотный капитал, как комплексный показатель участвующих в обороте активов и средств организации. Фактическое наличие оборотных средств, удерживаемое управленцами в достаточном для обеспечения текущей производственной деятельности предприятия объеме, требует эффективной, с одной стороны, и жесткой, с другой, системы учета и контроля.

Детализация и интерпретация информации об оборотном капитале позволяет формировать систему показателей об оборотных активах и каждом отдельно взятом их элементе в системе бухгалтерской (финансовой) отчетности. От ее представления зависит формирование суждений и принятие решений менеджерами предприятий.

В вопросах оценки финансового состояния важно выделять вопросы обеспеченности или необеспеченности предприятия необходимыми денежными средствами для осуществления нормальной деятельности и своевременного проведения денежных расчетов по своим обязательствам.

О финансовом состоянии предприятия судят по состоянию его оборотных активов: по их объему и доле в них собственных средств; по динамике развития и структуре. Устойчивость финансового положения предприятия во многом зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Диспропорции, допущенные в планировании или в текущей деятельности, ведут либо к недостатку, либо к избытку денежных средств в обороте и отрицательно сказываются на движении товарно-материальных ценностей, эффективности использования трудовых и материальных ресурсов. Иммобилизация оборотных активов, их омертвление в запасах и затратах, несоизмеримо больших по сравнению с реальной потребностью предприятия, всегда сопровождается прямыми и косвенными финансовыми потерями для предприятия через замещение иммобилизованных сумм другими привлеченными или заемными средствами, через уплату штрафов, пеней, неустоек, через недополученную прибыль и т.д. В этой связи тема исследования представляется актуальной.

Степень разработанности проблемы. Большое внимание изучению структуры и обеспеченности предприятия оборотными активами в своих трудах уделили зарубежные ученые, такие как С.Хендриксен, М.Ф.Ван Бреда, Р.Энтони, Дж.Рис, Ж.Ришар, Б.Нидлз, Ф.Обербрикманн, Й.Бетге, Д.Кондуэлл и другие.

Проведенный анализ теоретических разработок и практики показал методическое обеспечение учета и анализа оборотных активов недостаточно развито. Мало исследованы проблемы выявления неравномерности и целесообразности вложений в оборотные активы и отражение этих фактов в бухгалтерской отчетности предприятия, требуют аналитической разработанности вопросы использования оборотных активов.

Цель исследования состоит в исследовании теоретических основ бухгалтерского учета оборотных активов предприятия. Основными задачами, поставленными при написании работы, являются:

- раскрыть понятие и сущность оборотных активов

- привести классификацию и характеристику оборотных активов;

- проанализировать бухгалтерский учет оборотных активов предприятия;

- описать процесс анализа оборотных активов предприятия;

- провести учет и анализ оборотных активов ООО «Френчи Продактс».

Объектом исследования является Общество с ограниченной ответственностью «Френчи продактс».

Предмет исследования – учет и анализ оборотных активов ООО «Френчи продактс» на основе бухгалтерского баланса и отчета о финансовых результатах.

Теоретической и методологической основой исследования послужили положения, изложенные в трудах российских ученых экономистов и финансистов, таких как: И.Л.Бреславцевой, М.А.Вахрушиной, К.М.Гарифуллина, В.Г.Гетьмана, А.Г.Грязновой, Д.А.Ендовицкого, В.Б.Ивашкевича, В.В.Ковалева, В.А.Кузьменко, Л.И.Куликовой, М.И.Кутера, А.Д.Ларионова, М.В.Мельник, Е.А.Мизиковского, О.А.Мироновой, В.Д.Новодворского, Я.В.Соколова, В.И.Ткача, М.Л.Федоровой, и других.

Методической базой для выполнения работы послужила совокупность различных методов финансово-экономического анализа предприятия, а именно: сравнения, относительных и средних величин, табличного представления данных, группировки, балансовый, индексный, цепной подстановки и т.д.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

1.1.Понятие и сущность оборотных активов.

Для обеспечения бесперебойного процесса хозяйственной деятельности наряду с основными средствами необходимы также оборотные средства - элемент ресурсного потенциала организации, потребляемый однократно для получения будущей экономической выгоды.

Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных средств, источники их финансирования и эффективность использования. Управление оборотными средствами предприятия обеспечивает фирме достаточные ресурсы для осуществления ее деятельности и избежание дорогостоящих простоев. Без эффективного управления оборотными средствами невозможно реализовать долгосрочные финансовые стратегии предприятия.

Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия[1].

Рассмотрим, как трактуют понятие оборотных средств различные авторы. В учебнике под редакцией О.И. Волкова оборотные средства предприятия определяются как «совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт»[2]. Схожее определение приведено Гавриловой А. Н.: «оборотные средства (оборотный капитал) - это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла»[3].

Ван Хорн Дж. К. считает, что оборотными средствами являются активы, которые могут быть обращены в наличность в течение одного года. Оборотные средства включает в себя управление денежными средствами, дебиторской задолженностью, ТМЗ и кредиторской задолженностью[4].

В вышеприведенных определениях акцент делается на экономической сущности оборотных средств: в отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

А.И. Ильин[5] и И.В. Сергеев[6] определяют оборотные средства через их состав как "совокупность денежных средств предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения". Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Оборотные средства фирмы постоянно находятся в движении, совершая кругооборот. Кругооборот начинается с оплаты денежными средствами необходимых предприятию материальных ресурсов, а заканчивается возвратом всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции. Затем цикл повторяется.

При недостаточном анализе и контроле оборотных средств могут возникнуть следующие риски, обусловленные объемом и структурой оборотных средств:

- Риск потери ликвидности.

- Риск прерывания производственного процесса.

- Риск увеличения издержек финансирования и сокращения доходов.

Таким образом, на сегодняшний день отсутствует единый понятийный аппарат в отношении оборотных активов предприятия. Теперь рассмотрим классификацию оборотных активов.

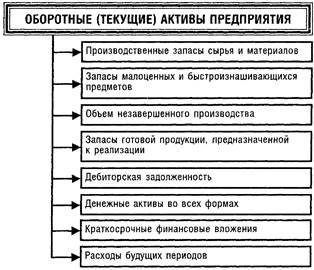

1.2.Классификация и характеристика оборотных активов.

Рассматривая схему классификации активов предприятия (рис. 1.1), заметим что активы предприятия делятся на:

- Основные (постоянные): земля, здания, сооружения и т.д.

- Оборотные (текущие): запасы, дебиторская задолженность и т.д.

Рисунок 1.1 - Классификация активов предприятия

Оборотные активы - часть активов организации, которые входят в состав второго раздела бухгалтерского баланса.

Классификация оборотных средств по экономическому содержанию, по принципу организации и по источникам формирования представлены на рисунке 1.2.

Рисунок 1.2 - Классификация оборотных средств предприятия

По экономическому содержанию оборотные средства можно классифицировать на [7]:

- оборотные производственные фонды;

Оборотные производственные фонды - это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.); средства труда со сроком службы не более года или определенной стоимостью (малоценные и быстроизнашивающиеся предметы и инструменты); незавершенное производство и расходы будущих периодов;

- фонды обращения.

Фонды обращения - это запасы готовой продукции, товары отгруженные заказчикам, но еще не оплаченные ими, а также средства в расчетах и денежные средства в кассе и на счетах в банках.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением, как оборотных фондов, так и фондов обращения [8].

По принципу организации оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам.

Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Собственные оборотные средства - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам.

Классификация оборотных средств в соответствии с учетом:

- оборотные средства в запасах;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства;

- прочие оборотные активы.

По степени ликвидности выделяют[9]:

- абсолютно ликвидные активы. К ним относятся оборотные активы, не требующие реализации и представляющие собой готовые средства платежа (денежные средства);

- высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность;

- среднеликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции;

- слаболикивдные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство;

- неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов.

По характеру финансовых источников формирования:

- валовые оборотные активы. Характеризуют общий объем оборотных активов, сформированный за счет собственного и заемного капитала;

- чистые оборотные активы. Это оборотные активы, которые сформированы за счет собственного и долгосрочного заемного капитала. Рассчитывается как разница между оборотными активами и краткосрочными пассивами:

ЧОА = ОА - КФО; (1.1)

где ЧОА - чистые оборотные активы;

ОА - оборотные активы;

КФО - краткосрочные текущие финансовые обязательства.

- собственные оборотные активы. Характеризуют ту часть оборотных активов, которые сформированы за счет собственного капитала. Для расчета необходимо из величины чистых оборотных активов вычесть долгосрочный заемный капитал, направленный на формирование оборотных активов:

СОА = ЧОА - ДЗК; (1.2)

или

СОА= ОА - ДЗК - КФО; (1.3)

где СОА - сумма собственных оборотных активов предприятия;

ДЗК - долгосрочный заемный капитал.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают[10].

Для характеристики участия в операционном цикле применяют следующую классификацию:

- оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция;

- оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность.

По периоду функционирования оборотных активов выделяют:

- постоянные оборотные активы - неизменяющаяся часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла;

- переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения.

Эффективная работа предприятия во многом зависит от состояния его оборотных средств, а именно, от их размера и структуры. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволяет с минимальными издержками получать прибыль, запланированную при данном объёме производства. Занижение размера оборотных средств влечёт за собой неустойчивое финансовое состояние, перебои в производственном процессе. Завышение денежных средств в обороте предприятия свидетельствует о том, что часть их просто будет не востребована, т.е. она будет использоваться нерационально[11].

Оборотные средства предприятия формируются из уставного фонда. Предприятие самостоятельно устанавливает плановый размер оборотных средств на уровне норматива, т. е. минимальной, но вполне достаточной для нормальной производственной деятельности суммы денежных средств. На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при нормировании внимание уделяется в основном производственным запасам сырья и материалов, незавершённому производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия.

Таким образом, существует множество классификаций оборотных средств предприятия, каждая из которых учитывает различные аспекты: по экономическому содержанию, по принципу организации, по источникам формирования, в соответствии с учетом, по степени ликвидности, по характеру финансовых источников формирования, по степени участия в операционном цикле, по периоду функционирования оборотных активов

Эффективная работа предприятия во многом зависит от состояния его оборотных средств, а именно, от их размера и структуры.

1.3.Бухгалтерский учет оборотных активов предприятия.

В состав оборотных активов организации входят мобильные активы представленные статьями: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, налог на добавленную стоимость по приобретенным ценностям и прочие оборотные активы.

Запасы (строка 1210) - показатель этой строки представляет собой сумму показателей других строк раздела:

- 1211 «Сырье, материалы и другие аналогичные ценности»;

- 1212 «Животные на выращивании и откорме»;

- 1213 «Затраты в незавершенном производстве»;

- 1214 «Готовая продукция и товары для перепродажи»;

- 1215 «Товары отгруженные»;

- 1216 «Расходы будущих периодов»;

- 1217 «Прочие запасы и затраты».

Учет ценностей, отражаемых по этим строкам, строится на базе положений ПБУ 5/01 «Учет материально-производственных запасов» и Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н[12].

Сырье, материалы и другие аналогичные ценности (строка 1211) - по этой статье отражается остаток по счету 10 «Материалы», включающий суммы складских остатков: сырья; материалов; покупных полуфабрикатов и комплектующих изделий, конструкций и деталей; топлива; тары и тарных материалов; запасных частей; прочих материалов; строительных материалов; инвентаря и хозяйственных принадлежностей; специальной оснастки и специальной одежды.

По строке отражаются также материалы, переданные в переработку на сторону, специальная оснастка и специальная одежда в эксплуатации и др. К счету 10 «Материалы» могут быть открыты субсчета:

1 «Сырье и материалы»;

2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

З «Топливо»;

4 «Тара и тарные материал»;

5 «Запасные части»;

6 «Прочие материалы»;

7 «Материалы, переданные в переработку на сторону»;

8 «Строительные материалы»;

9 «Инвентарь и хозяйственные принадлежности»;

10 «Специальная оснастка и специальная одежда на складе»;

11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

Животные на выращивании и откорме (строка 1212) - по этой строке организации, занимающиеся сельским хозяйством, отражают дебетовое сальдо счета 11 «Животные на выращивании и откормке». Показатель обобщает информацию о наличии и движении молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птицы; зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для продажи (без постановки на откорм); скота, принятого от населения для продажи.

Затраты в незавершенном производстве (строка 1213) - затраты незавершенного производства формируют остатки по счетам учета затрат на производство и реализацию (20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «расходы на продажу», 46 «Выполненные этапы по незавершенным работам»). При оценке затрат производства для составления отчетности следует помнить о делении расходов на прямые и косвенные и о порядке списания этих типов затрат. Прямые списываются со счетов учета затрат на производство по мере выпуска или продажи соответствующей продукции, работ, услуг; косвенные относятся на результаты хозяйственной деятельности или остатки незавершенного производства ежемесячно по правилам, предусмотренным действующим законодательством и учетной политикой организации.

Готовая продукция и товары для перепродажи (строка 1214) - строка заполняется данными об остатках по счетам 41 «Товары», 43 «Готовая продукция» и корректируется с учетом счетов 42 «Торговая наценка» и 14 «Резервы под снижение стоимости материальных ценностей» (если такой резерв создается). Готовая продукция, как правило, должна сдаваться на склад готовой продукции. Учет готовой продукции осуществляется в количественных и стоимостных показателях. Количественный учет готовой продукции ведется в единицах измерения, принятых в данной организации, исходи из ее физических свойств (объем, вес, площадь, линейные единицы или поштучно).

Товары отгруженные (строка 1215) - категория товаров отгруженных включает ценности, переданные на реализацию, то есть те реализованные на отчетную дату, но отгруженные на экспорт или переданные на комиссию и т. п. Право собственности по таким товарам в соответствии с условиями сделок еще не перешло к покупателю. Товары отгруженные учитываются в балансе по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании). Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных началах. Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Расходы будущих периодов (строка 1216) - эта статья подразумевает затраты, возникшие в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, это могут быть расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

В составе расходов будущих периодов учитывается плата за неисключительное право пользования объектами интеллектуальной собственности (компьютерными программами, информационными базами и т. п.), которая производится в виде фиксированного разового платежа или единовременно выплачиваемого авторского (лицензионного) вознаграждения и при условии, что право пользования ограничено во времени. В то же время, если за такое же право пользования организация перечисляет периодические платежи (в том числе авторские вознаграждения), эти суммы включаются в расходы текущего периода.

Прочие запасы и затраты (строка 1217) - по этой строке отражают стоимость остатков материальных ценностей и не признанных в расходах затрат, которые не нашли отражения в предыдущих строках группы статей «Запасы». Например, как мы отмечали выше, производственные организации могут отражать по этой строке переходящие прямые расходы по счету 44 «расходы на продажу».

Налог на добавленную стоимость по приобретенным ценностям (строка 1220) - по этой строке отражается дебетовое сальдо счета 19 «Налог на добавленную стоимость по приобретенным ценностям». На счете 19 также могут задерживаться суммы налога, подлежащие вычету в будущем в связи с отсутствием или неправильным оформлением счетов-фактур. Вычет налога производится в порядке, предусмотренном ст. 171 и ст. 172 НК РФ. Если НДС подлежит включению в стоимость товаров в силу п. 2 ст. 170 НК РФ[13], он списывается со счета 19 в дебет счетов учета соответствующего имущества и расходов (08, 10, 20, 26, 41, 44 и пр.).

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 1230) - эта строка предназначена для отражения долгосрочной дебиторской задолженности- долгов покупателей, лиц и т. д. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам. Большинство счетов расчетов активно-пассивные и могут иметь как дебетовое, так и кредитовое сальдо, по некоторым сальдо могут быть развернутыми, то есть на таких счетах отражаются не только дебиторская, нон кредиторская задолженности. При заполнении строки 1230 нас интересует именно дебетовое сальдо по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами». Резервы по сомнительным долгам организации создают по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги.

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 1240) - по этой строке отражается сумма краткосрочной дебиторской задолженности, срок погашения которой по условиям договора наступает менее чем через 12 месяцев. Показатель строки складывается из дебетовых остатков по счетам: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» минус сальдо по счету 63 «Резервы по сомнительным долгам».

Краткосрочные финансовые вложения (строка 1250) - финансовые вложения считаются краткосрочными, если срок их погашения не превышает 12 месяцев. Показатель строки 250 баланса формируется аналогично сумме, отражаемой по строке 140 «Долгосрочные финансовые вложения», -- это сальдо по счетам 58 «Финансовые вложения», 55 «Специальные счета в банках», субсчет 3 «Депозитные счета», в части краткосрочных вложений и депозитов, за вычетом части сальдо по счету 59 «Резервы под обесценение финансовых вложений в ценные бумаги», относящейся к краткосрочным финансовым вложениям. По строке 250 также могут отражаться финансовые вложения, ранее учтенные как долгосрочные, если до момента их возврата остается менее года Перевод долгосрочных финансовых вложений в краткосрочные должен быть предусмотрен учетной политикой или обоснован бухгалтерскими справками в связи с изменением условий сделок.

Денежные средства (строка 1260) - эта строка включает дебетовые остатки по счетам:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках» (кроме остатка 55-З «Депозитные счета», который мы включили в состав финансовых вложений);

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. К счету 50 «Касса» могут быть открыты субсчета:

1 «Касса организации»;

2 «Операционная касса»;

З «Денежные документы» и др..

Прочие оборотные активы (строка 1270) - строка содержит сведения о несущественных видах оборотных активов. Если не все значимые статьи были отражены в рассмотренных нами строках, баланс может быть дополнен дополнительными статьями. По строке 1270, в частности, могут быть отражены данные о суммах во внутрихозяйственных расчетах на отчетную дату.

Это дебетовое сальдо счета 79 «Внутрихозяйственные расчеты», на котором обобщается информация обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, о расчетах по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т. п. Учет на счете 79 «Внутрихозяйственные расчеты может вестись в разрезе субсчетов:

1 «Расчеты по выделенному имуществу»;

2 «Расчеты по текущим операциям»;

З «Расчеты по договору доверительного управления имуществом» и др.

Все перечисленные элементы оборотных средств, кроме готовой продукции (отгруженной), средств в расчетах и денежных средств, подлежат нормированию.

Производственные запасы - это предметы труда, подготовленные для запуска, в производственный процесс.

Незавершенное производство и полуфабрикаты собственного изготовления представляют собой: материалы, детали, узлы и изделия, находящиеся в процессе обработки и сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия. Расходы будущих периодов - невещественные элементы фондов, включающие затраты на подготовку и освоение новой продукции, которые проводятся в данном периоде, но относятся на продукцию будущего периода.

Соотношение между отдельными элементами оборотных средств или между их составными частями называется структурой оборотных средств. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Корреспонденция по счетам бухгалтерского учета, отражающих движение денежных средств представлена в приложении 3.

1.4.Анализ оборотных активов предприятия.

Величина оборотных активов используется при расчете следующих показателей:

- рентабельности;

- ликвидности;

- финансовой устойчивости.

Динамика показателей, характеризующих оборачиваемость оборотных средств, обязательно раскрывается в информации, сопутствующей бухгалтерской отчетности, в составе группы коэффициентов, позволяющих заинтересованным пользователям бухгалтерской отчетности оценить финансовую устойчивость, ликвидность и деловую активность предприятия. Оборотные активы и их справедливая оценка подвергаются тщательной проверке в процессе аудита бухгалтерской отчетности.

Наличие системы аналитических коэффициентов значительно облегчает диалог с налоговыми органами, если необходимо объяснить причины возникновения сезонных убытков. Оборотные активы могут послужить причиной превышения вычетов по НДС над суммой НДС к начислению. Рассмотрим порядок расчета показателей оборачиваемости.

1. Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости показывает, сколько раз в рассматриваемом периоде оборотные активы трансформируются в денежные средства и обратно. Коэффициент рассчитывается по формуле:

Коб = В / ССОА (1.4),

где: Коб — коэффициент оборачиваемости оборотных активов;

В — выручка за год либо другой анализируемый период;

ССОА — средняя стоимость оборотных активов за период анализа.

Следует обратить внимание на расчет средней стоимости оборотных активов. Для целей получения наиболее корректного значения коэффициента оборачиваемости имеет смысл разделить анализируемый период на равные промежутки и вычислить среднюю стоимость по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОАn / 2) / (n – 1) (1.5),

где: ССОА — средняя стоимость оборотных активов за период анализа;

СОА0 — сальдо средств в обороте на начало анализируемого периода;

СОА1, СОАn — сальдо средств в обороте на конец каждого равного промежутка анализируемого периода;

n — количество равных промежутков времени в анализируемом периоде.

Такой способ расчета средней стоимости средств в обороте позволит учесть сезонные колебания остатков, а также влияние внешних и внутренних факторов.

Тем не менее значение рассчитанного коэффициента оборачиваемости дает лишь общую информацию о состоянии деловой активности предприятия и не представляет ценности для управления без анализа его динамики, сопоставления с нормативными показателями.

2. Оборачиваемость оборотных активов: формула в днях

Наиболее информативным показателем с точки зрения управления коммерческой деятельностью предприятия является оборачиваемость оборотных активов в днях или других единицах времени (неделях, месяцах). Данный показатель можно рассчитать по формуле:

Об = К_дн / Коб (1.6),

где: Об — оборачиваемость в днях;

К_дн — количество дней в периоде анализа;

Коб — коэффициент оборачиваемости оборотных активов.

Нормативные значения оборачиваемости в днях и коэффициента оборачиваемости устанавливаются предприятием самостоятельно исходя из анализа совокупности факторов, таких как условия договоров, отраслевые особенности, регион деятельности и пр.

Оборотные активы также имеют различную структуру в зависимости от вида деятельности. Эффективное управление этим видом средств в обороте даст предприятию возможность высвободить замороженные в дебиторской задолженности денежные средства и тем самым улучшить финансовое положение предприятия.

Анализ динамики показателей оборачиваемости дебиторской задолженности даст возможность выявить негативные тенденции в случае появления в составе дебиторской задолженности долгов, невозможных к взысканию.

Таким образом, оборотные активы предприятия — быстро меняющийся ресурс, наиболее остро реагирующий на изменение внешней и внутренней деловой среды. Показатели оборачиваемости оборотных активов являются важным индикатором эффективности коммерческой деятельности предприятия.

2.АНАЛИЗ ОБОРОТНЫХ АКТИВОВ ООО «ФРЕНЧИ ПРОДАКТС»

2.1.Общая характеристика ООО «Френчи Продактс»

ООО «Френчи Продактс» г. Москва является региональным представительством американской компании – производителя косметики «Frenchi products Inc», базирующейся в США . «Frenchi products» занимается как производством и реализацией собственной косметики, так и реализацией ведущих марок косметики, лаков для ногтей и сопутствующего к ним оборудования.

Российское наименование: «Френчи Продактс», ООО

Полное юридическое наименование: Общество с ограниченной ответственностью "Френчи Продактс" [14]

Действует с 07.06.2001 г.

Основной профиль деятельности по ОКВЭД-2:

20.42 - Производство парфюмерных и косметических средств

Кроме того, для исследуемой организации заявлен ряд дополнительных видов деятельности, такие как:

- 46.39 - Торговля оптовая неспециализированная пищевыми продуктами, напитками и табачными изделиями

- 46.49 - Торговля оптовая прочими бытовыми товарами

- 46.90 - Торговля оптовая неспециализированная

- 47.19 - Торговля розничная прочая в неспециализированных магазинах

- 47.9 - Торговля розничная вне магазинов, палаток, рынков

- 52.24 - Транспортная обработка грузов

- 52.29 - Деятельность вспомогательная прочая, связанная с перевозками

- 72.19- Научные исследования и разработки в области естественных и технических наук прочие

Генеральный директор: Хачатуров Роман Кимович

Адрес: Москва г, пер. Старомонетный, д.9, к.1, 119017

Юридический адрес: 115230, г Москва, шоссе Варшавское, дом 46, помещение 767 [15]

Рисунок 2.1 – Расположение ООО «Френчи Продактс» на карте

Телефон: 8(495) 256-27-77

Учредителями по состоянию на 01.03.2017 являлись:

Таблица 2.1 - Учредители ООО «Френчи Продактс» [28]

|

Гандлер Аллен |

гражданин США |

11,7 млн. руб. |

75% |

|

Асеев Вячеслав Вячеславович |

гражданин России |

3,9 млн. руб. |

25% |

|

Уставный капитал |

15,6 млн. руб. |

100% |

Позиционирование компании на рынке за 2004 – 2016 гг.

Рисунок 2.2 – Позиционирование по прибыли и выручке

Рисунок 2.3 – Позиционирование по надежности и стоимости компании

Рисунок 2.4 – Компании, похожие по объему выручки

Рисунок 2.5 – Компании, похожие по стоимости бизнеса

Специалисты компании Frenchi при разработке рецептур используют самые новейшие революционные формулы. Это помогает создать средства с отлично сбалансированной комбинацией компонентов, которые на уровне саморегуляции обеспечивают глубокий и тщательный уход за ногтями. Огромная популярность продукции компании Френчи легко объясняется тем, что средства по содержанию и уходу за ногтями являются не только декоративной косметикой, но и средствами лечебной косметики, что позволяет ухаживать за ногтями в домашних условиях на профессиональном уровне.

Основной разработкой компании является уникальная программа по содержанию и уходу за ногтями, состоящая из двух линий – Smart Oil и Smart Enamel. Линия Smart Enamel состоит из 11 лаков для ногтей, которые объединены по шести направлениям профилактики, лечения и декоративного ухода за ногтями. В линию Smart Oil, являющуюся продолжением линии Smart Enamel, входят пять изделий, которые предназначены для решения проблем ногтевого полотна и кутикулы [16].

Всего ассортимент ООО «Френчи Продактс» включает в себя 15 групп, 120 подгрупп, в каждой подгруппе в среднем по 6-8 видов и 3-5 разновидностей. Всего в ассортиментном перечне ООО «Френчи Продактс» около 1800 товарных позиций. Рассмотрим основные показатели для оценки ассортимента. Проанализируем баланс предприятия.

2.2.Анализ оборотных активов ООО «Френчи Продактс»

Проанализируем бухгалтерский баланс (форма 1) с целью выявления структуры оборотных активов. Вначале проведем вертикальный и горизонтальный анализ.

Таблица 2.2 - Аналитический баланс-нетто за 2015-2016 гг.

|

АКТИВ |

Сумма, тыс. руб. |

ПАССИВ |

Сумма, тыс. руб. |

||

|

2015 |

2016 |

2015 |

2016 |

||

|

Имущество |

169341,0 |

204877,0 |

Источники имущества |

169341,00 |

204877,00 |

|

1.Внеоборотные активы |

75513 |

83880 |

1.Собственный капитал |

69177 |

2720 |

|

2. Оборотные активы |

93828,0 |

120997 |

2.Заемный капитал |

100164 |

112157 |

|

2.1.Запасы и затраты |

60 175 |

78 333 |

2.1.Долгосрочные обязательства |

20000 |

20000 |

|

2.2.Дебиторская задолженность |

31 669 |

39 637 |

2.2.Краткосрочные займы и кредиты |

50 |

50 |

|

2.3.Денежные средства и краткосрочные финансовые вложения |

1 984 |

3 027 |

2.3.Кредиторская задолженность и прочие краткосрочные обязательства |

80114 |

92107 |

Таблица 2.3 - Актив сравнительного аналитического баланса-нетто за 2015-2016 гг.

|

АКТИВ |

2015 |

2016 |

Абсолютное отклонение, |

Темп роста, % |

||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

||

|

Имущество - всего |

169341,00 |

100,00 |

204877,00 |

100,00 |

35536,00 |

120,98 |

|

1.Внеоборотные активы |

75513 |

44,59 |

83880 |

40,94 |

8367,00 |

111,08 |

|

2.Оборотные активы |

93828 |

55,41 |

120997 |

59,06 |

27169,00 |

128,96 |

|

2.1.Запасы и затраты |

60175 |

35,53 |

78333 |

38,23 |

18158,00 |

130,18 |

|

2.2.Дебиторская задолженность |

31669 |

18,70 |

39637 |

19,35 |

7968,00 |

125,16 |

|

2.3.Денежные средства и краткосрочные финансовые вложения |

1984 |

1,17 |

3027 |

1,48 |

1043,00 |

152,57 |

Ниже представлены графики, наглядно иллюстрирующие динамику актива баланса как в абсолютном выражении (денежном), так и в относительном (структура баланса).

Рисунок 2.6 – Динамика актива баланса за 2015 -2016 гг., в тыс. руб.

Рисунок 2.7 – Динамика структуры актива баланса за 2015 -2016 гг., %.

Таблица 2.4. - Пассив сравнительного аналитического баланса-нетто за 2015 -2016 гг.

|

ПАССИВ |

2015 |

2016 |

Абсолютное отклонение, |

Темп роста, % |

||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

||

|

Источники имущества - всего |

169341,00 |

100,00 |

204877 |

100,00 |

35536,00 |

120,98 |

|

1.Собственный капитал |

69177 |

40,85 |

92720 |

45,26 |

23543 |

134,03 |

|

2. Заемный капитал |

100164 |

59,15 |

112157 |

54,74 |

11993 |

111,97 |

|

2.1.Долгосрочные обязательства |

20000 |

11,81 |

20000 |

9,76 |

0 |

0,00 |

|

2.2.Краткосрочные кредиты и займы |

50 |

0,03 |

50 |

0,02 |

0 |

100,00 |

|

2.3.Кредиторская задолженность и прочие краткосрочные обязательства |

80114 |

47,31 |

92107 |

44,96 |

11993 |

114,97 |

Ниже представлены графики, наглядно иллюстрирующие динамику пассива баланса как в абсолютном выражении (денежном), так и в относительном (структура баланса).

Рисунок 2.8 – Динамика пассива баланса за 2015 -2016 гг. в тыс. руб.

Рисунок 2.9 – Динамика структуры пассива баланса за 2015 -2016 гг., %.

На основе проведенного горизонтального и вертикального анализа баланса исследуемой организации можно сделать выводы. За отчетный период имущество выросло в абсолютном денежном выражении на 35536 тыс. руб. (темп роста 120,98%), при этом выросли оборотные активы на 27169 тыс. руб. (выросли дебиторская задолженность на 7968 тыс. руб., запасы и затраты на 18158 тыс. руб. и денежные средства на 1043 тыс. руб.) и внеоборотные (на 8367 тыс. руб.). Пассив баланса вырос в абсолютном денежном выражении как за счет собственных средств на 23543 тыс. руб. (за счет нераспределенной прибыли отчетного года), так и за счет краткосрочных заемных на 11993 тыс. руб. (главным образом, за счет кредиторской задолженности).

Структура баланса (в относительном выражении) также претерпела изменения: снизилась доля внеоборотных активов на 3,65%, соответственно на столько же выросла доля оборотных активов (запасы и затраты выросли на 2.7%, дебиторская задолженность выросла на 0,65%, денежные средства выросли на 0,31%). Структура пассива также изменилась: доля собственного капитала выросла на 4,41% (за счет нераспределенной прибыли), соответственно снизилась доля заемного (главным образом, за счет кредиторской задолженности). Далее проведем анализ финансового состояния и платежеспособности.

Таблица 2.5 -Анализ финансовой устойчивости за 2015 -2016 гг., тыс.руб.

|

Показатели |

Усл.обознач. |

2015 |

2016 |

Изменения за период |

|

1. Капитал и резервы |

69177,00 |

92720,00 |

23 543 |

|

|

2. Внеоборотные активы |

75513,00 |

83880,00 |

8 367 |

|

|

3. Наличие собственных об. средств |

-6336,00 |

8840,00 |

15 176 |

|

|

4. Долгосрочные обязательства |

20000,00 |

20000,00 |

0 |

|

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат |

13664,00 |

28840,00 |

15 176 |

|

|

6. Краткосрочные пассивы |

50,00 |

50,00 |

0 |

|

|

7. Общая величина основных источников Формирования запасов и затрат |

13714,00 |

28890,00 |

15 176 |

|

|

8. Общая величина запасов и затрат |

ЕЗ |

60175,00 |

78333,00 |

18 158 |

|

9. Излишек (+) или недостаток(-) собственных Оборотных средств |

-66511,00 |

-69493,00 |

-2 982 |

|

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования затрат |

-46511,00 |

-49493,00 |

-2 982 |

|

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат |

-46461,00 |

-49443,00 |

-2 982 |

|

|

12. Трехкомпонентный показатель типа финансовой ситуации |

(0;0;0) |

(0;0;0) |

Анализ показал, что финансовая устойчивость организации не изменилась (0,0,0) в базовом периоде, как и в текущем наблюдалось кризисное (критическое) финансовое состояние.

Анализ ликвидности баланса оформляется в виде таблицы (табл. 2.6.).

Таблица 2.6 - Анализ ликвидности баланса за 2015 -2016 гг.

|

Актив |

2015 |

2016 |

Пассив |

2015 |

2016 |

Платежный излишек или недостаток |

|

|

2015 |

2016 |

||||||

|

А1 |

1 984 |

3 027 |

П1 |

80 114 |

92107 |

-78130 |

-89080 |

|

А2 |

31 669 |

39 637 |

П2 |

50 |

50 |

31619 |

39587 |

|

А3 |

60175,00 |

78333,00 |

П3 |

20000 |

20000 |

40175 |

58333 |

|

А4 |

75513 |

83880 |

П4 |

69177,00 |

92720,00 |

6336 |

-8840 |

|

Баланс |

169341,00 |

204877,00 |

Баланс |

169341,00 |

204877,00 |

||

Таким образом, не выполняется первое и в 2016 г. последнее неравенство, это означает следующее. Это свидетельствует о неплатежеспособности организации на момент составления баланса. У организации недостаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. Однако в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса, а также с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. Нарушение последнего неравенства свидетельствует о пошатнувшейся финансовой устойчивости организации и неликвидности баланса.

Проведем анализ финансовых коэффициентов в таблице 2.7

Таблица 2.7 - Анализ финансовых коэффициентов за 2015 -2016 гг.

|

Финансовые коэффициенты |

Условн. обознач. |

Ограничения |

2015 |

2016 |

Изменения за год |

Коэффициент автономии |

0,5 |

0,409 |

0,453 |

0,044 |

|

|

Коэффициент соотношения заемных и собственных средств |

<1,243 |

0,290 |

0,216 |

-0,074 |

|

|

Коэффициент соотношения мобильных и иммобильных средств |

1,243 |

1,443 |

0,200 |

||

|

Коэффициент маневренности |

0,5 |

-0,092 |

0,095 |

0,187 |

|

|

Коэффициент обеспеченности запасов и затрат |

(0,6;0,8) |

-0,105 |

0,113 |

0,218 |

|

|

Коэффициент имущества производственного назначения |

0,5 |

0,446 |

0,409 |

-0,037 |

|

|

Коэффициент долгосрочного привлечения заемных средств |

0,224 |

0,177 |

-0,047 |

||

|

Коэффициент краткосрочной задолженности |

0,000 |

0,000 |

0,000 |

||

|

Коэффициент автономии источников формирования запасов и затрат |

-0,462 |

0,306 |

0,768 |

||

|

Коэффициент кредиторской задолженности и прочих пассивов |

0,800 |

0,821 |

0,021 |

||

|

Общий показатель ликвидности |

0,416 |

0,472 |

0,056 |

||

|

Коэффициент абсолютной ликвидности |

0,2... ...0,5 |

0,025 |

0,033 |

0,008 |

|

|

Критический коэффициент ликвидности |

1 |

0,420 |

0,463 |

0,043 |

|

Коэффициент текущей ликвидности |

2 |

1,170 |

1,313 |

0,142 |

Коэффициент автономии ниже нормы, однако имеет позитивную тенденцию, что вызвано сокращением доли заемного капитала в структуре баланса. его повышение свидетельствует о росте финансовой независимости организации и о снижении риска финансовых затруднений в будущие периоды. Коэффициент соотношения заемных и собственных средств также демонстрирует снижение доли займов.

Крайне низкое значение коэффициента маневренности негативно характеризует финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5. В исследуемой организации значение коэффициента ниже нормы, т.е не хватает собственных оборотных средств.

Отрицательный коэффициент маневренности в начале периода означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств.

Коэффициент обеспеченности запасов и затрат показывает в какой мере материальные запасы покрываются собственными источниками и не нуждаются в привлечении заёмных. Коэффициент значительно ниже нормы.

На основе статистических данных хозяйственной практики нормальным для коэффициента имущества производственного назначения считается ограничение Кп.им 0,5. В нашем случае показатель не удовлетворяет статистическим требованиям, поэтому существует необходимость уменьшения "не работающих активов" (дебиторской задолженности).

Коэффициент долгосрочного привлечения заемных средств снизился лишь за счет увеличения общей валюты баланса, не изменившись в абсолютном измерении. Коэффициент краткосрочной задолженности, выражающий долю краткосрочных обязательств организации в общей сумме обязательств равен нулю, т.к ее величина ничтожно мала.

Коэффициент автономии источников формирования запасов и затрат показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. Коэффициент вырос за отчетный период.

Коэффициент кредиторской задолженности и прочих пассивов, выражающий долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия, на конец периода незначительно вырос за счет увеличения самой кредиторской задолженности.

Недостижение показателем общей ликвидности значения выше 1 свидетельствует о том, что на конец периода ликвидные активы А1, А2 и А3 не превышают его ликвидные пассивы П1, П2 и П3, что является отрицательным фактом, однако в динамике наблюдается рост общей ликвидности. Однако наблюдается позитивная тенденция.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Нормальное ограничение данного показателя имеет вид Ка.л. 0,2…0,5. В данном случае коэффициент абсолютной ликвидности не удовлетворяет условию, хотя демонстрирует положительную тенденцию.

Критический коэффициент ликвидности отражает прогнозируемые платежные возможности организации при условии своевременного проведения расчетов с дебиторами. Оценка нижней нормальной границы коэффициента ликвидности имеет вид Кк.л. 1. По рассчитанным данным мы можем заметить, что этот минимум не был достигнут. Полученные значения свидетельствуют о том, что для погашения краткосрочных долгов ликвидных активов недостаточно собственных средств. Однако, также следует отметить положительную динамику.

Коэффициент покрытия показывает платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Нормальным для коэффициента покрытия считается ограничение (Ктл 2). Для данного организации этот норматив не выполняется и на начало анализируемого периода и на конец. Это связано, прежде всего, с наличием кредиторской задолженности.

Далее проведем определение неудовлетворительной структуры баланса неплатежеспособных организации.

Таблица 2.8 - Оценка структуры баланса за 2015 -2016 гг.

|

Наименование |

2015 |

2016 |

Норма |

|

показателей |

коэф-та |

||

|

Коэффициент текущей ликвидности |

1,170 |

1,313 |

>2 |

|

Коэффициент обеспеченности собственными средствами |

-0,068 |

0,073 |

>0.1 |

|

Коэффициент восстановления платежеспособности |

- |

0,692 |

>1 |

Коэффициент восстановления платежеспособности принимает значение 0,692 что меньше 1. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность. Теперь проведем анализ коэффициентов оборачиваемости и иных коэффициентов, характеризующих оборотные активы предприятия.

А сред - среднегодовая величина оборотных активов, тыс. руб.

тыс. руб. и

тыс. руб.

Снижение же коэффициента служит тревожным сигналом о назревающих серьезных проблемах. Это однозначно отрицательный момент, появлению которого могут способствовать следующие процессы:

- ошибки и недочеты в общей стратегии предприятия;

- падение спроса на товары или услуги, производимые конкретной организацией;

- рост задолженностей;

- переход организации на принципиально другой уровень: изменение масштабов либо характера производства, внедрение других способов и технологий и т.д.

Наиболее информативным показателем с точки зрения управления коммерческой деятельностью предприятия является оборачиваемость оборотных активов в днях.

дней дней

Замедление оборачиваемости оборотных активов приводит к росту их остатков, следовательно, у предприятия возникает потребность в дополнительном финансировании

Таким образом, на сегодняшний день перед организацией стоит проблема сохранения платежеспособности и сохранении финансовой независимости от сторонних организаций и кредиторов, а также преодоления отрицательной динамики финансовых коэффициентов, наблюдаемой при анализе финансового состояния организации.

ЗАКЛЮЧЕНИЕ

В ходе проведенного исследования автором была достигнута цель и решены поставленные задачи в полном объеме. При этом автором было установлено следующее. Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия. На сегодняшний день отсутствует единый понятийный аппарат в отношении оборотных активов предприятия.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Существует множество классификаций оборотных средств предприятия, каждая из которых учитывает различные аспекты: по экономическому содержанию, по принципу организации, по источникам формирования, в соответствии с учетом, по степени ликвидности, по характеру финансовых источников формирования, по степени участия в операционном цикле, по периоду функционирования оборотных активов Эффективная работа предприятия во многом зависит от состояния его оборотных средств, а именно, от их размера и структуры.

В состав оборотных активов организации, находящихся во втором разделе баланса, входят мобильные активы представленные статьями: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, налог на добавленную стоимость по приобретенным ценностям и прочие оборотные активы. Величина оборотных активов используется при расчете следующих показателей: рентабельности; ликвидности; финансовой устойчивости. Динамика показателей, характеризующих оборачиваемость оборотных средств, обязательно раскрывается в информации, сопутствующей бухгалтерской отчетности, в составе группы коэффициентов, позволяющих заинтересованным пользователям бухгалтерской отчетности оценить финансовую устойчивость, ликвидность и деловую активность предприятия. Оборотные активы и их справедливая оценка подвергаются тщательной проверке в процессе аудита бухгалтерской отчетности.

Таким образом, оборотные активы предприятия — быстро меняющийся ресурс, наиболее остро реагирующий на изменение внешней и внутренней деловой среды. Показатели оборачиваемости оборотных активов являются важным индикатором эффективности коммерческой деятельности предприятия.

Анализ оборотных активов ООО «Френчи продактс» показал, что произошел рост имущества, при этом его структура изменилась в сторону увеличения оборотных средств в активе и собственного капитала в пассиве, финансовая устойчивость не изменилась и характеризуется как кризисное (критическое) финансовое состояние.

Анализ ликвидности показал, организация неплатежеспособна на момент составления баланса. У организации недостаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. Анализ финансовых коэффициентов подтвердил проблемы с ликвидностью, автономией и маневренностью баланса, доказал наличие «неработающих активов», однако по ряду коэффициентов имеется положительная тенденция изменения. Коэффициент восстановления платежеспособности принимает значение 0,692 что меньше 1, то есть что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

Таким образом, анализ оборотных активов и финансового состояния компании выявил серьезные проблемы с ликвидностью баланса, маневренностью и автономией, а также указал на рост «неработающих активов». Своевременная диагностика бухгалтерской отчетности позволит предприятию своевременно выработать комплекс антикризисных мер для предотвращения банкротства.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) // "Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340

- Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (Зарегистрировано в Минюсте России 13.02.2002 N 3245) // "Российская газета", N 36, 27.02.2002

- Бухгалтерский управленческий учет: учебник для студентов вузов обучающихся по экономических специальностям [Текст] / Вахрушина, М.А. // Москва, Омега - Л., 2017. - 673с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности [Текст]: учебное пособие / Л.В. Донцова, Н.А. Никифорова - М.: Дело и сервис, 2014 - 336с.

- Ильин А.И. Экономика предприятия. Краткий курс / А.И. Ильин. - Минск: Новое знание, 2017. - 236 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / В.В. Ковалев, О.Н. Волкова - М.: Проспект, 2014 - 424с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. - М.: Проспект, 2018 г. - 301 с.

- Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности [Текст] / Любушин, Н.П.// Москва, ЮНИТИ - ДАНА, 2016 - 448с.

- Пожидаева, Т.А. Анализ финансовой отчетности: учебное пособие [Текст] / Т.А. Пожидаева // М.: КНОРУС - 2018г. – 320 с.

- Сергеев И.В. Экономика предприятия: учеб. пособие. - М.: Финансы и статистика, 2018, - 304 с.

- Финансы организаций (предприятий): учебник / А.Н. Гаврилова, А.А. Попов. - 3-е изд., перераб. и доп. - М.: КНОРУС, 2017. - 608 с.

- Шеремет, А. Д. Комплексный анализ хозяйственной деятельности: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / А. Д. Шеремет. – М. : ИНФРА-М, 2015. – 255 с.

- Экономика предприятия (фирмы): учебник / под ред. проф. О.И. Волкова и доц. О.В. Девяткина. - М.: ИНФРА-М, 2017. - 601 с.

- Анализ и оценка финансового состояния [Электронный ресурс] // Режим доступа: http://ecsocman.hse.ru/data/824/646/1219/7-9.pdf (дата обращения 3.05.2018)

- Анализ финансового состояния [Электронный ресурс] // Режим доступа: http://pandia.org/text/77/209/83173.php (дата обращения 3.05.2018)

ООО «Френчи Продактс» [Электронный ресурс] // Каталог организаций – Режим доступа: http://www.list-org.com/company/176748 (дата обращения 3.12.2017)

ООО «Френчи Продактс» [Электронный ресурс] // Портал проекта «За честный бизнес» – Режим доступа: https://zachestnyibiznes.ru/company/ul/1027700581072_7706234123_OOO-FRENChI-PRODAKTS (дата обращения 29.04.2018)

- Официальный сайт компании Frenchy products [Электронный ресурс] – Режим доступа: http://www.frenchi.ru/o-kompanii/ (дата обращения 1.05.2018)

- Оценка финансового состояния предприятия [Электронный ресурс] // Режим доступа: https://pravo.studio/obraschenie-finansyi-denejnoe/otsenka-finansovogo-sostoyaniya-34205.html (дата обращения 3.05.2018)

- Оценка финансового состояния предприятия Общая теория по оценке финансового состояния предприятия [Электронный ресурс] // Режим доступа: http://studbooks.net/1674579/finansy/otsenka_finansovogo_sostoyaniya_predpriyatiya (дата обращения 3.05.2018)

- Финансовая устойчивость предприятия [Электронный ресурс] // Бизнес – журнал Bizkiev - Режим доступа: http://bizkiev.com/content/view/941 (дата обращения 3.05.2018)

ПРИЛОЖЕНИЕ 1

БУХГАЛТЕРСКИЙ БАЛАНС НА 31 ДЕКАБРЯ 2016 ГОДА, тыс. руб.

|

Код |

2013 |

2014 |

2015 |

2016 |

|

|

АКТИВ |

|||||

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

1110 |

0 |

0 |

0 |

0 |

|

Результаты исследований и разработок |

1120 |

0 |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

1130 |

0 |

0 |

0 |

0 |

|

Материальные поисковые активы |

1140 |

0 |

0 |

0 |

0 |

|

Основные средства |

1150 |

84 479 |

77 740 |

75 513 |

83 880 |

|

Доходные вложения в материальные ценности |

1160 |

0 |

0 |

0 |

0 |

|

Финансовые вложения |

1170 |

0 |

0 |

0 |

0 |

|

Отложенные налоговые активы |

1180 |

0 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

0 |

0 |

|

Итого по разделу I |

1100 |

84 479 |

77 740 |

75 513 |

83 880 |

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

2 537 |

6 075 |

59 883 |

77 791 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

74 |

5 |

142 |

0 |

|

Дебиторская задолженность |

1230 |

24 619 |

25 199 |

31 669 |

39 637 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1 625 |

1 625 |

948 |

0 |

|

Денежные средства и денежные эквиваленты |

1250 |

2 325 |

7 076 |

1 036 |

3 027 |

|

Прочие оборотные активы |

1260 |

252 |

284 |

150 |

542 |

|

Итого по разделу II |

1200 |

31 432 |

40 264 |

93 828 |

120 997 |

|

БАЛАНС (актив) |

1600 |

115 911 |

118 004 |

169 341 |

204 877 |

|

Показатель |

Код |

2013 |

2014 |

2015 |

2016 |

|

ПАССИВ |

|||||

|

III. Собственный капитал |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

14 010 |

14 010 |

15 567 |

15 567 |

|

Собственные акции, выкупленные у акционеров |

1320 |

0 |

0 |

0 |

0 |

|

Переоценка внеоборотных активов |

1340 |

0 |

0 |

0 |

0 |

|

Добавочный капитал (без переоценки) |

1350 |

0 |

0 |

0 |

0 |

|

Резервный капитал |

1360 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

38 642 |

41 198 |

53 610 |

77 153 |

|

Итого по разделу III |

1300 |

52 652 |

55 208 |

69 177 |

92 720 |

|

IV. Долгосрочные пассивы |

|||||

|

Заемные средства |

1410 |

20 000 |

20 000 |

20 000 |

20 000 |

|

Отложенные налоговые обязательства |

1420 |

0 |

0 |

0 |

0 |

|

Оценочные обязательства |

1430 |

0 |

0 |

0 |

0 |

|

Прочие обязательства |

1450 |

0 |

0 |

0 |

0 |

|

Итого по разделу IV |

1400 |

20 000 |

20 000 |

20 000 |

20 000 |

|

V. Краткосрочные пассивы |

|||||

|

Заемные средства |

1510 |

2 383 |

350 |

50 |

50 |

|

Кредиторская задолженность |

1520 |

40 876 |

42 446 |

80 114 |

92 107 |

|

Доходы будущих периодов |

1530 |

0 |

0 |

0 |

0 |

|

Оценочные обязательства |

1540 |

0 |

0 |

0 |

0 |

|

Прочие обязательства |

1550 |

0 |

0 |

0 |

0 |

|

Итого по разделу V |

1500 |

43 259 |

42 796 |

80 164 |

92 157 |

|

БАЛАНС (пассив) |

1700 |

115 911 |

118 004 |

169 341 |

204 877 |

ПРИЛОЖЕНИЕ 2

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ НА 31 ДЕКАБРЯ 2016 ГОДА, тыс. руб.

|

Показатель |

Код |

2013 |

2014 |

2015 |

2016 |

|

Выручка |

2110 |

143 866 |

119 114 |

147 530 |

165 539 |

|

Себестоимость продаж |

2120 |

119 773 |

92 680 |

100 110 |

95 788 |

|

Валовая прибыль (убыток) |

2100 |

24 093 |

26 434 |

47 420 |

69 751 |

|

Коммерческие расходы |

2210 |

0 |

0 |

0 |

0 |

|

Управленческие расходы |

2220 |

20 294 |

24 626 |

31 446 |

32 598 |

|

Прибыль (убыток) от продаж |

2200 |

3 799 |

1 808 |

15 974 |

37 153 |

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

0 |

0 |

|

Проценты к получению |

2320 |

0 |

0 |

0 |

0 |

|

Проценты к уплате |

2330 |

83 |

150 |

0 |

0 |

|

Прочие доходы |

2340 |

3 732 |

8 317 |

4 599 |

8 946 |

|

Прочие расходы |

2350 |

2 903 |

7 228 |

5 056 |

16 670 |

|

Прибыль (убыток) до налогообложения |

2300 |

4 545 |

2 747 |

15 517 |

29 429 |

|

Текущий налог на прибыль |

2410 |

923 |

550 |

3 105 |

5 944 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

0 |

0 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

0 |

0 |

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

0 |

0 |

|

Прочее |

2460 |

33 |

-358 |

0 |

-59 |

|

Чистая прибыль (убыток) |

2400 |

3 589 |

2 555 |

12 412 |

23 544 |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

0 |

0 |

0 |

0 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 |

0 |

0 |

0 |

|

Совокупный финансовый результат периода |

2500 |

3 589 |

2 555 |

12 412 |

23 544 |

ПРИЛОЖЕНИЕ 3

КОРРЕСПОНДЕНЦИИ СЧЕТОВ ПО ОПЕРАЦИЯМ ДЕНЕЖНЫХ СРЕДСТВ

|

Операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Поступления наличных денег от продажи продукции, основных средств, прочих активов |

50 |

62, 76, 90, 91 |

|

Поступления наличных денег со счетов в банках |

50 |

51,52,55 |

|

Возврат в кассу ранее выданных авансов, излишне выплаченных сумм заработной платы, неизрасходованных подотчетных сумм |

50 |

62,70,71, 76 |

|

Поступления наличных денег в погашение задолженности по материальному ущербу и очередным платежам работников-заемщиков, по вкладам в уставный капитал организации, от квартиросъемщиков и по исполнительным документам |

50 |

73, 75, 76 |

|

Поступления наличных денег от подразделений организации |

50 |

79 |

|

Поступление в кассу процентов по векселям, дивидендов по ценным бумагам, доходов от долевого участия в других организациях и т.д. |

50 |

76 |

|

Выявлены излишки в кассе |

50 |

91 |

|

Поступления наличных денег в счет доходов будущих периодов (арендная плата авансом, плата за коммунальные услуги и т.п.) |

50 |

98 |

|

Получены наличными краткосрочные и долгосрочные кредиты банков, кредиты для выдачи займов работникам на индивидуальное жилищное строительство, приобретение квартир и т.п. |

50 |

66,67 |

|

Поступления наличных денег от заимодавцев по предоставленным ими краткосрочным и долгосрочным кредитам и другим привлеченным средствам, а также средствам целевого финансирования |

50 |

66, 67, 86 |

|

Оплачены из кассы расходы по приобретению оборудования, требующего монтажа, объектов основных средств, материалов, товаров, а также расходы основных и вспомогательных цехов общепроизводственного и общехозяйственного назначения, обслуживающих производств и хозяйств, будущих периодов, расходы по продаже, затраты по продаже готовой продукции, основных средств и прочих активов |

07,08, 10, 41,20,23, 25, 26, 29, 44, 90,91, 97 |

50 |

|

Сданы из кассы денежные средства для зачисления на расчетный и валютный счета, для приобретения денежных документов и на денежные переводы |

50,51,52, 55 |

50 |

|

Оплачены наличными краткосрочные и долгосрочные финансовые вложения, задолженность поставщикам по авансам полученным, различным внебюджетным фондам, бюджету, по отчислениям в социальные фонды |

08, 60, 58, .68,69,76 |

50 |

|

Выданы из кассы заработная плата, подотчетные суммы, займы работникам, начисленные дивиденды сторонним работникам, суммы по исполнительным документам |

70,71,73, 75,76 |

50 |

|

Выданы из кассы наличные денежные средства подразделениям организации |

79 |

50 |

|

Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями |

99 |

50 |

|

Выявлена при инвентаризации кассы недостача денежных средств и денежных документов |

94 |

50 |

|

Выданы из кассы суммы единовременной помощи работникам и другие выплаты за счет прибыли организации |

91 |

50 |

|

Погашена задолженность по кредитам и заемным обязательствам наличными |

66,67 |

50 |

|

Оплачены из кассы расходы, осуществленные за счет средств целевого назначения |

86 |

50 |

|

Выставлен аккредитив за счет собственных средств и кредитов банка |

55 |

50,51,52, 66,67 |

|

Оплачена за счет аккредитивов задолженность поставщикам и другим кредиторам |

60,76 |

55 |

|

Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета |

50,51,52, 66,67 |

55 |

|

Оплачена со специальных счетов задолженность по ранее полученным авансам |

62,76 |

55 |

|

Оплачена со специальных счетов задолженность по обязательному имущественному и личному страхованию, по внебюджетным фондам, перед бюджетом |

68, 76, 69 |

55 |

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО ОПЕРАЦИЯМ РАСЧЕТОВ

|

Операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

Приняты к оплате счета поставщиков за поступившие оборудование, сырье и материалы, а также выполненные работы по капитальному строительству, для цехов основных и вспомогательных производств, общепроизводственного и общехозяйственного назначения, по реализации продукции, отнесенные за счет покупателей |

07, 10,08, 20, 23, 25, 26, 44, 45 |

60 |

|

Получены от поставщиков суммы по перерасчетам (по тарифам, ценам, ошибкам в счетах и т.п.) |

50,51,52 |

60 |

|

Предъявлены претензии поставщикам за обнаруженную недостачу ТМЦ при их приемке |

76 |

60 |

|

Акцептованы счета поставщиков за услуги по ликвидации последствий стихийных бедствий и их предотвращению |

99 |

60 |

|

Списаны отрицательные курсовые разницы |

91 |

60 |

|

Обнаружена недостача ТМЦ (до их оприходования) в пределах норм естественной убыли или по вине организации |

94 |

60 |

|

Погашена задолженность перед поставщиками наличными, перечислениями со счетов учета денежных средств, полученными кредитами банка |

60 |

50,51,52, 55, 66, 67 |

|

Произведен зачет по задолженности поставщикам по предварительно выданным авансам |

60 |

60 |

|

Погашена задолженность по товарообменным операциям |

60 |

62 |

|

Выданы авансы под поставку ТМЦ и под выполнение работ наличными, с расчетного и валютного счетов, специальных счетов в банках, за счет полученных кредитов банков, займов |

60 |

50, 51,52, 55, 66, 67 |

|

Оплачены за счет выданных авансов счета поставщиков и подрядчиков |

60,76 |

60 |

|

Предъявлена претензия поставщикам и подрядчикам |

76 |

60 |

|

Возвращены ранее выданные авансы |

50,51,52, 55, 66, 67 |

60 |

|

Списаны ранее выданные и невостребованные авансы |

91 |

60 |

|

Предъявлены претензии по выявленным несоответствиям цен, тарифов, ошибкам в счетах (после акцепта) на поступившие ТМЦ и выполненные работы |

76 |

07,08, 10, 11, 15,26, 28, 29, 44, 45 |

|

Предъявлены претензии к банкам по ошибочно списанным суммам |

76 |

51,52,55 |

|

Предъявлены претензии поставщикам при оприходовании ТМЦ |

76 |

60 |

|

Предъявлен иск покупателю на сумму векселя |

76 |

62 |

|

Отражены суммы штрафов, пеней, неустоек, предъявленных другим организациям за несоблюдение договорных обязательств, а также положительные курсовые разницы |

76 |

91 |

|

Отражены суммы неудовлетворенных претензий (по операциям 14 и 15) |

07,08, 10, 11, 15,20, 23, 25, 26, 29,41,44, 45,51, 52, 55 |

76 |

|

Списаны предъявленные претензии по истечении срока исковой давности |

91 |

76 |

|

Списаны суммы штрафов, неустоек, не признанных арбитражем |

91 |

76 |

|

Получены авансы под поставку ТМЦ и выполнение работ наличными, на счета учета денежных средств, а также в виде перевода |

50,51,52, 55,57 |

62 |

|

Отражена сумма НДС по полученным авансам |

62 |

68 |

|

Отгружена продукция покупателям |

62 |

90 |

|

Зачеты суммы авансов отгруженной продукции |

62 |

62 |

|

Полученные авансы погашены за счет кредитов банка и займов |

.62 |

66,67 |

|

Списаны невостребованные полученные авансы и положительные курсовые разницы |

62 |

91 |

|

Начислены платежи по обязательному страхованию имущества и персонала в капитальном строительстве, основном и вспомогательном производствах, цехового и общехозяйственного назначения, в обслуживающих производствах и хозяйствах |

08, 20, 23, 25, 26, 29 |

76 |

|

Отражена сумма страхования, причитающаяся по договору работникам организации |

76 |

73 |

|

Поступили от страховых организаций суммы возмещения |

51, 52,55 |

76 |

|

Списаны потери ТМЦ по страховым случаям |

76 |

10, 11,41 |

|

Списаны не компенсируемые страховыми возмещениями потери |

99 |

76 |

|

Списаны положительные валютные курсовые разницы по операциям уплаты организацией страховых платежей |

76 |

91 |

|

Начислены суммы во внебюджетные платежи с сумм капитальных вложений, приобретения материалов, относимые на себестоимость продукции, на коммерческие расходы и издержки обращения, обслуживающие производства и хозяйства, расходы будущих периодов |

08, 10,26, 44, 29, 97 |

76 |

|

Перечислены суммы во внебюджетные фонды |

76 |

50,51, 52, 55 |

|

Поступили материалы, оплаченные за счет краткосрочных кредитов банка |

10 |

66 |

|

Получены кредиты банка наличными и на другие счета |

50, 51, 52, |

66 |

|

учета денежных средств |

55 |

|

|

Начислены проценты по полученным ссудам банка |

26, 08,91 и др. |

66 |

|

Выдан аванс под закупку ТМЦ за счет кредитов банка |

60 |

66 |

|

Получены кредиты банка под признанные и присужденные суммы претензий |