Определение, основные задачи, функции бухгалтерского учёта(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЁТА)

Содержание:

ВВЕДЕНИЕ

Основой принимаемых управленческих решений является анализ детализированной информации, характеризующей имущество организации, отношения собственности, возникающие в процессе хозяйственной деятельности, и их денежную оценку, правомерность и целесообразность совершения хозяйственных операций и т.д. Такая информация в значительном объёме собирается, обрабатывается, обобщается, анализируется в системе бухгалтерского финансового учёта.

Развитие экономики и бухгалтерского учёта – две взаимосвязанные составляющие, ориентированные на достижение конечной цели коммерческой организации – получение положительного финансового результата независимо от её вида деятельности. Развитие бухгалтерского учёта напрямую зависит от уровня нормативно-правового регулирования, совершенствования действующего законодательства, появления новых форм хозяйствования.

Таким образом, актуальность выбранной темы обусловлена важностью применения бухгалтерского учёта во всех сферах существования любых экономических взаимоотношений. Ведь в современной рыночной экономике бухгалтерский учёт являются самым важным элементом формирования экономической политики, главным инструментом бизнеса, одним из основных механизмов управления процессом производства и реализации продукции. Именно от правильного ведения и рациональной организации бухгалтерского учёта зависит успешное функционирование предприятий и максимальное получение прибыли.

Целью исследования курсовой работы является анализ бухгалтерского учёта, как экономической категории, с выявлением его основных задач и функций.

Для достижения поставленной цели необходимо решить ряд задач:

♦ Изучить сущность и понятие бухгалтерского учёта;

♦ Определить предмет и объекты бухгалтерского учёта;

♦ Рассмотреть метод и принципы бухгалтерского учёта;

♦ Изучить нормативную базу по регулированию бухгалтерского учёта в Российской Федерации;

♦ Определить задачи бухгалтерского учёта в современной экономике;

♦ Охарактеризовать функции бухгалтерского учёта;

♦ Рассмотреть состав пользователей бухгалтерской отчётности;

♦ Определить направления совершенствования бухгалтерского учёта в Российской федерации.

Объектом исследования и анализа курсовой работы выступает бухгалтерский учёт, как экономическая категория.

Предметом исследования являются определение, основные задачи и функции бухгалтерского учёта в современной экономической системе.

Нормативную базу курсовой работы составили: Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учёте» (в ред. от 23.05.2016); Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99)» (в ред. от 08.11.2010).

При написании курсовой работы использовалась теория и методология, изложенная в монографиях Астахова В.П., Кондракова Н.П., Коротковой Ю.Е., Медведева М.Ю., Керимова В.Э., Погореловой М.Я., Щербаковой В.И. и др. Также использовались периодические издания, такие как «Вестник ЧелГУ», «Учёт. Анализ. Аудит.», «Вестник РУДН», «Вестник НГИЭИ», «Всё для бухгалтера» и др.

Зачатки учёта практиковались во всех цивилизациях ирригационного типа. Первые известные примеры такого рода – глиняные таблички периода Вавилонского царства. Вести бухгалтерский учёт начинали уже в Средневековье, а именно: 476 г. – начало Средневековья. Традиции римской бухгалтерии продолжали сохраняться. Росту точности и юридической обоснованности учётных записей способствовала концепция римского права и возникновение торгового (хозяйственного) права.

Во втором тысячелетии купцами стали создаваться посреднические суды. Они вырабатывали определённые требования к записям: хронологический порядок записей, отсутствие пропусков в бухгалтерских книгах между записями, каждая операция подтверждается документально и т. д.

В эпоху средневековья формируются два основных направления учёта: камеральная и простая бухгалтерия. Камеральная исходила из того, что основным объектом учёта признавалась касса, ожидаемые поступления, а также выплаты из неё. Простая бухгалтерия предполагала учёт имущества, включая кассу, а доходы и расходы становились для бухгалтера искомыми.

Бухгалтерский учёт на основе двойной записи был впервые введён в коммерческую практику в Венеции в конце XIII в. Систематическое изложение учёта по методу двойной записи было дано в классической работе итальянского математика Л. Пачоли в 1494 г.: статья «Трактат о счетах и записях» входила в предисловие к энциклопедии по математике.

В XVIII веке были сформулированы правила Баррема о «дебете и кредите». В 1840 году Ванье выдвинул принцип, согласно которому бухгалтерский учёт ведётся от имени фирмы, а не её собственника.

Двойная запись, став неотъемлемой частью бухгалтерского учёта, превратила весь учёт в стройную систему, облегчающую контроль как за сохранностью ценностей, так и за управлением ими.

Основой для написания курсовой работы послужили труды отечественных экономистов Астахова В.П. и Кондракова Н.П., в которых наиболее полно изложены все основные аспекты бухгалтерского учёта.

Структура курсовой работы состоит из введения, трёх глав, заключения и семи приложений, содержит список литературы из 26 источников. Первая глава работы посвящена теоретическому анализу основных особенностей бухгалтерского учёта. Во второй главе рассмотрены и изучены основные задачи и функции бухгалтерского учёта. Третья глава посвящена направлениям совершенствования бухгалтерского учёта.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЁТА

1.1. Сущность и понятие бухгалтерского учёта

На всех этапах общественно – экономического развития человечества людей интересовала хозяйственная деятельность; они хотели знать, сколько и каких предметов необходимо производить, чтобы обеспечить свою жизнедеятельность, во сколько обходится производство тех или иных благ, как руководить производственными процессами. Таким образом, постоянно нужно было наблюдать, измерять и регистрировать хозяйственные явления и операции, поэтому с самых древних времен осуществлялась функция учёта.[1][1]

Учёт – исторически обусловленная категория. По мере совершенствования производительных сил и производственных отношений менялись содержание, формы и методы учёта, возрастала его роль.[2][2]

Бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций.[3][3]

Из определения следует, что в бухгалтерском учёте:

- имеет место сплошное отражение финансовой и хозяйственной деятельности экономического субъекта, всего его имущества и источников его формирования;

- осуществляется непрерывность во времени отражения хозяйственных фактов;

- каждый хозяйственный факт оформляется документально бумажным первичным документом или машинным носителем информации, который имеет правовую основу;

- все средства и хозяйственные процессы обязательно отражаются в денежном выражении, обобщая натуральные показатели;

- существует взаимосвязанное отражение финансовой и хозяйственной деятельности, обусловленное взаимозависимостью совершающихся фактов.[4][4]

Организация как субъект рынка вынуждена постоянно принимать решения, касающиеся её деятельности в условиях конкуренции. Принятие решений невозможно без соответствующей информации, прошедшей этапы сбора, обработки и интерпретации. Сбор информации об имуществе, обязательствах и хозяйственных операциях организации составляет основу учёта и позволяет формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей.[5][5]

Бухгалтерский учёт имеет свои особенности, отличающие его от других видов учёта, а именно:

- является документально подтверждённым;

- непрерывен во времени (изо дня в день) и сплошной по охвату (без пропусков) всех изменений, происходящих в финансово–хозяйственной деятельности организации;

- применяет особые, лишь ему присущие способы обработки данных (счета и двойная запись).[6][6]

В отличие от оперативного учёта и статистики бухгалтерский учёт признан всеобъемлющим и наиболее достоверным видом учёта в силу того, что с момента создания организации на протяжении всей её деятельности непрерывно в хронологическом порядке организуют сплошное отражение всех фактов хозяйственной жизни на основании первичных учётных документов. Он оперирует данными только в денежных единицах измерения, хотя при необходимости для уточнения денежной информации использует информацию неденежного характера, выраженную в натуральных и трудовых показателях.[7][7]

Бухгалтерский учёт как наука состоит из трёх самостоятельных частей: теории бухгалтерского учёта, финансового учёта и управленческого учёта.

● Теория бухгалтерского учёта – наука, изучающая теоретические, методологические основы и практические рекомендации по организации системы бухгалтерского учёта в целом.[8][8]

● Финансовый учёт – учёт, направленный на формирование отчётной информации для сторонних пользователей.

● Управленческий учёт – учёт, который организация устанавливает для своих внутренних целей, для формирования учётной информации, требуемой при принятии управленческих решений.[9][9]

Рассмотрев сущность бухгалтерского учёта можно сделать вывод о том, что для хозяйствующего субъекта этот вид учёта является основным. Ведь он отражает результаты финансово–хозяйственной деятельности организации, которые необходимы пользователям бухгалтерской информации для выявления тенденций развития организации, выбора различных альтернатив, принятия управленческих решений.

1.2. Предмет и объекты бухгалтерского учёта

Предметом бухгалтерского учёта в обобщённом виде выступает финансово-хозяйственная деятельность организации. В более конкретном содержании он состоит из многочисленных и разнообразных объектов (Приложение 1), которые можно объединить в две группы:

- объекты, обеспечивающие хозяйственную деятельность организации;

- объекты, составляющие хозяйственную деятельность организации.[10][10]

К первой группе относится имущество организации, состоящее из различных видов средств и обязательств, а ко второй – хозяйственные процессы и их результаты.

Для эффективного использования имущества необходимо знать, какие его виды имеются в организации и как они размещены, а также источники образования этого имущества и их целевое назначение. Поэтому необходима классификация имущества в двух разрезах:

1) по составу и размещению;

2) по источникам образования и назначению.[11][11]

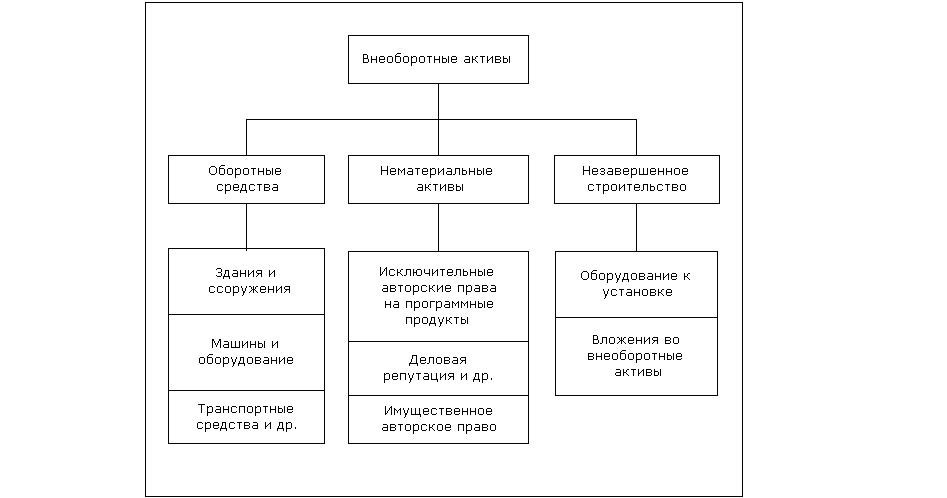

По составу и размещению имущество можно подразделить на следующие основные группы: внеоборотные активы, оборотные активы и отвлеченные активы.

Внеоборотные активы подразделяются на основные средства и нематериальные активы (Приложение 2).

В группу основных средств входят: здания, сооружения, производственные машины, оборудование, транспортные средства, вычислительная техника и др. В процессе использования основные средства постепенно изнашиваются, и их стоимость включается в себестоимость продукции (работ, услуг) частями путём начисления амортизации.[12][12]

Нематериальные активы – объекты долгосрочного пользования, имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на патенты, изобретения, промышленные образцы, а также иные имущественные права на объекты интеллектуальной собственности). Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затраты производства в течение срока их использования.[13][13]

К внеоборотным активам можно условно отнести вложения во внеоборотные активы – средства, находящиеся в пока что неоконченном строительстве, вложенные в приобретение, реконструкцию внеоборотных активов, модернизацию и техническое перевооружение.[14][14]

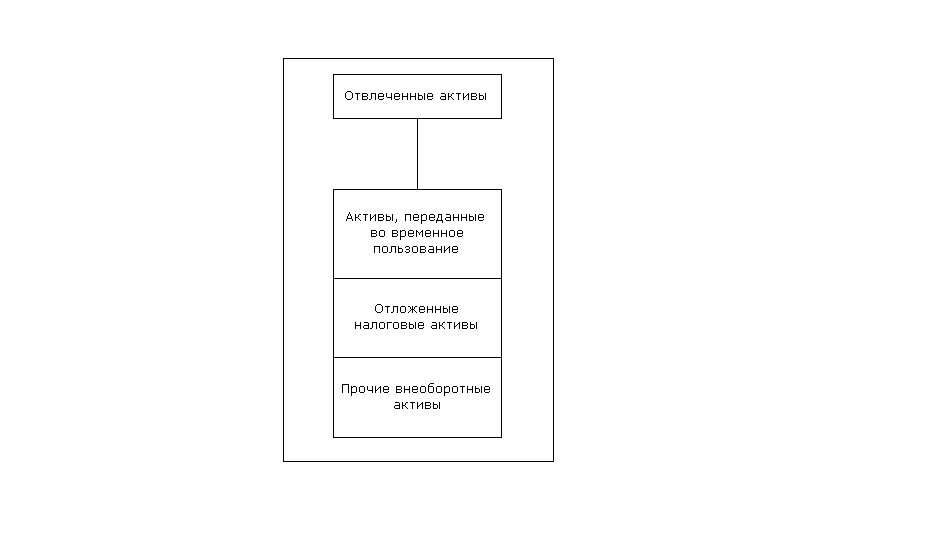

Причём часть внеоборотных активов может быть отвлечена или передана во временное пользование другим организациям, например по договорам аренды. В эту группу также можно отнести отложенные налоговые активы (Приложение 3).[15][15]

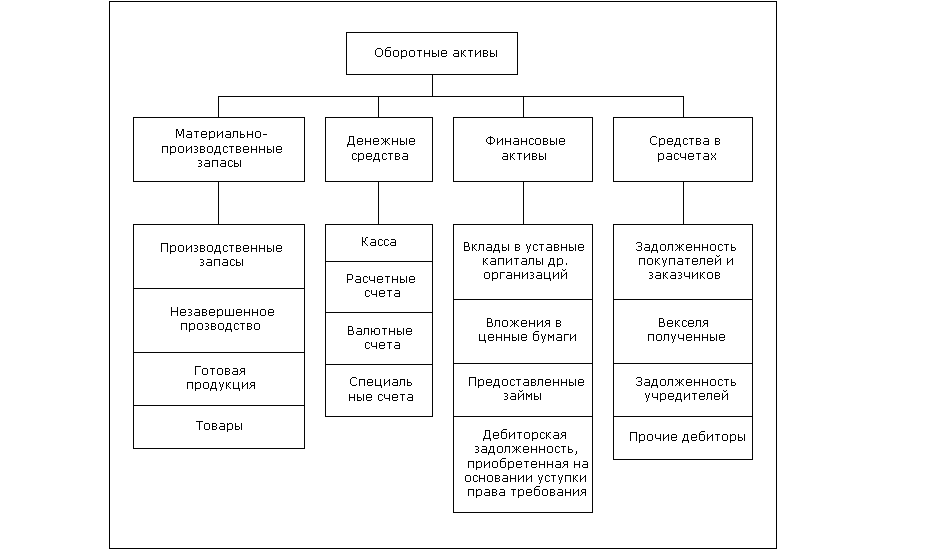

Оборотные активы подразделяются на следующие группы: материально-производственные запасы, денежные средства, финансовые активы и средства в расчётах (Приложение 4).

Значительную часть оборотных активов составляют материально-производственные запасы: материалы, готовая продукция, незавершённое производство и товары.

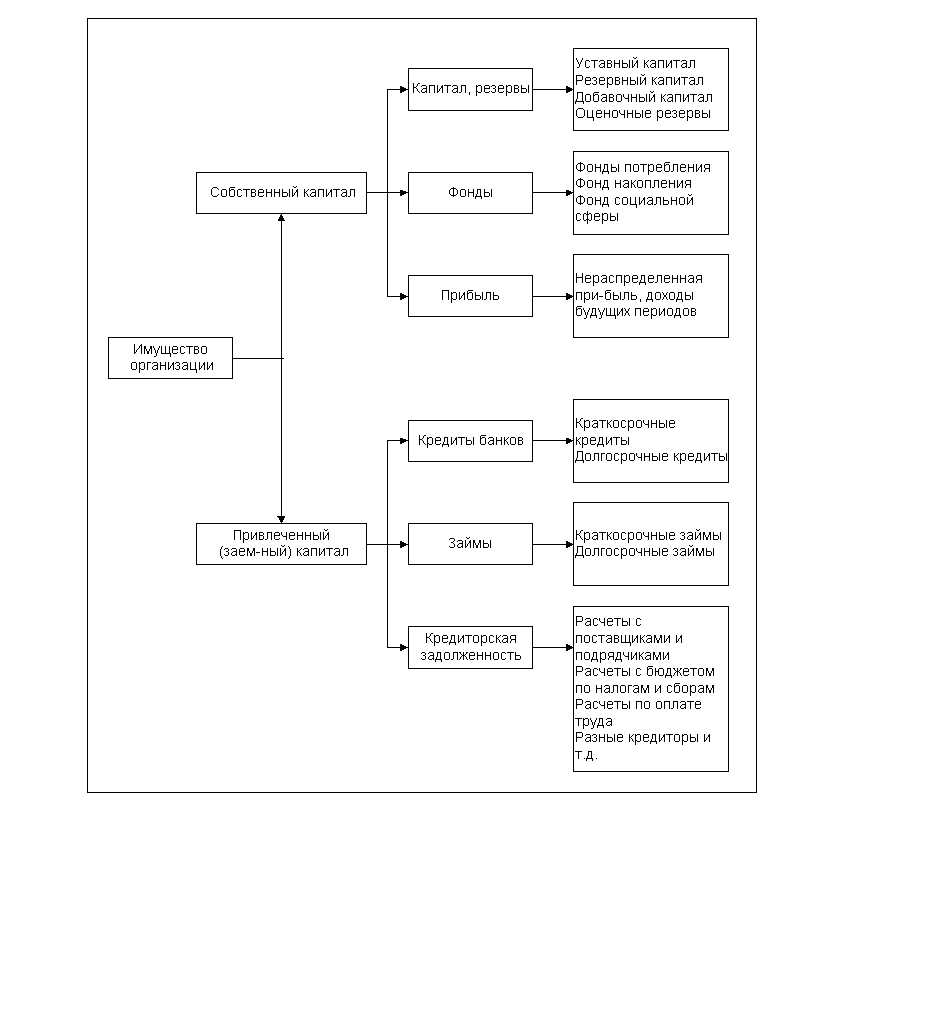

Все вышеперечисленные активы составляют ресурсы организации, но для полной их характеристики необходимо знать источники образования данных ресурсов. Это могут быть собственные (собственный капитал) и привлечённые источники (Приложение 5).

● Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и её обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределённой прибыли, целевых финансирований и поступлений.[16][16]

● Привлечённый капитал – это различные кредиты банков (краткосрочные, долгосрочные), других организаций (краткосрочные, долгосрочные займы) и кредиторская задолженность (долги организации по различным операциям с поставщиками и подрядчиками, перед бюджетом, по расчётам с персоналом по оплате труда и прочими кредиторами).[17][17]

Объектом бухгалтерского учёта, являются также хозяйственные процессы, вызывающие изменение имущества организации и источников их формирования. Основными хозяйственными процессами промышленной организации являются процессы снабжения, производства и реализации продукции. Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы средств другой.[18][18]

У организации могут быть и другие хозяйственные операции (по ремонту основных средств, капитальному строительству и др.), однако основное содержание её работы составляют процессы снабжения, производства и реализации продукции, которые взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учёта.[19][19]

Отсюда можно сделать вывод, что предметом бухгалтерского учёта является финансово-хозяйственная деятельность предприятия, состоящая из многочисленных объектов, которые взаимосвязаны между собой и от сбалансированности которых зависит эффективность хозяйственной деятельности предприятия в целом.

1.3. Метод и принципы бухгалтерского учёта

Метод бухгалтерского учёта – совокупность всех приёмов и способов, с помощью которых в бухгалтерском учёте отражается движение и состояние хозяйственных средств и источников их образования.[20][20] Он включает в себя следующие приёмы и способы, которые принято называть элементами метода бухгалтерского учёта: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчётность.

Документация – письменное свидетельство о совершённой хозяйственной операции или праве на её совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для отражения операций, но и способом первичного наблюдения и их регистрации.[21][21] Документация служит целям контроля, позволяет проводить документарные проверки, обеспечивает сохранность имущества.

Инвентаризация позволяет через проверку в «натуре» материальных ценностей, денежных средств и финансовых обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учёта, или выявляет неучтённые ценности и допущенные потери, хищения, недостачи.[22][22] Поэтому при помощи инвентаризации обеспечивается и контролируется сохранность материальных ценностей, денежных средств и других активов, проверяется полнота и достоверность данных бухгалтерского учёта и отчётности.

Как было указано выше, основным измерителем в учёте является денежный измеритель. Для перевода натуральных и трудовых измерителей в денежный применяется способ, называемый оценкой. При этом необходимо соблюдение принципа реальности и единства. В бухгалтерском учёте принят основной принцип оценки его объектов – по фактической себестоимости.[23][23]

Фактическая себестоимость объектов учёта определяется с помощью приёма калькулирования. Калькулирование – расчёт затрат по видам продукции и на её единицу, связанных с производством и реализацией по предприятию в целом и по структурным подразделениям.[24][24] Себестоимость продукции определяется на всех предприятиях на основе нормативных актов, устанавливающих состав затрат на производство и реализацию продукции, включаемых в её себестоимость.

Для процесса управления необходима информация о наличии и движении имущества и обязательств организации по отдельным их группам, видам и наименованиям. Для этих целей используется система счетов. Счёт – информационная система, определяющая группировку и текущий учёт однородных объектов, их сущность и изменения.[25][25]

На каждый вид имущества и обязательств открывается отдельный счёт. Различают два основных вида счетов: активные и пассивные. Активные счета предназначены для учёта имущества по их составу и размещению, пассивные – для учёта источников по их целевому назначению.[26][26]

Хозяйственные операции на счетах отражаются способом двойной записи, обусловленной двойственностью самих хозяйственных процессов. Двойная запись – одновременное и взаимосвязанное отражение хозяйственной операции по дебету одного счёта и кредиту другого счёта в одинаковых суммах.[27][27] Она обеспечивает взаимосвязанное отражение хозяйственной деятельности предприятия в бухгалтерском учёте.

Контроль за всей совокупностью объектов в бухгалтерском учёте производится путем сопоставления хозяйственных средств с источниками их образования, так называемого балансового обобщения. Балансовое обобщение характеризуется равенством общей суммы видов средств и суммы источников их образования, которое сохраняется постоянно.[28][28]

Результаты хозяйственной деятельности, а также конкретизация отдельных показателей баланса содержатся в отчётности. Бухгалтерская отчётность – единая система информации о финансовом положении хозяйствующего субъекта за определённое время.[29][29] К отчётности как элементу метода бухгалтерского учёта предъявляется целый ряд требований: достоверность; целостность; сопоставимость; последовательность; отчётный период; оформление.[30][30]

Отчётность является завершающим этапом учётного процесса. В ней отражаются имущественное и финансовое положение экономического субъекта, результаты хозяйственной деятельности за отчётный период.

Бухгалтерский учёт базируется на ряде принципов. Принципы бухгалтерского учёта – универсальные положения, применяемые для решения практических задач. Они носят общий характер и являются основой построения концепции бухгалтерского учёта.[31][31] Применяемые в международной практике ведения учёта принципы делятся на две группы.

Первая группа – базовые принципы, предполагающие определённые условия, создаваемые хозяйствующим субъектом при постановке бухгалтерского учёта, которые не должны меняться. Такие базовые принципы принято называть допущениями. К ним относят:

- имущественную обособленность хозяйствующего субъекта (принцип хозяйственной единицы). Каждый из них рассматривается в бухгалтерском учёте в качестве обособленной хозяйственной единицы;

- непрерывность деятельности. Данное допущение исходит из того, что хозяйствующий субъект будет продолжать свою деятельность в обозримом будущем;

- приоритет содержания над формой. Это допущение основывается на том, что факты хозяйственной деятельности в бухгалтерском учёте должны отражаться не только исходя из правовой формы, но из экономического содержания и условий хозяйствования;

- непротиворечивость. Данное допущение подразумевает тождество данных аналитического учёта оборотам и остаткам по синтетическим счетам на первое число месяца, а также показателей отчётности данным синтетического и аналитического учёта.[32][32]

Вторая группа принципов – это основные принципы, означающие, что будут соблюдаться принятые правила организации и ведения бухгалтерского учёта. Такие основные принципы принято называть требованиями. К ним можно отнести требования:

- полноты. В бухгалтерском учёте должны отражаться все хозяйственные операции без всякого изъятия;

- осмотрительности. Этот принцип означает, что в бухгалтерском учёте должны с большей готовностью быть отражены расходы (потери) и пассивы, чем доходы и активы, не допуская создания скрытых резервов;

- последовательности применения учётной политики. Данное требование означает, что выбранная учётная политика должна применяться в бухгалтерском учёте хозяйствующего субъекта последовательно от одного отчётного периода к другому;

- временной определённости фактов хозяйственной деятельности. Это требование предполагает, что хозяйственные операции следует относить к тому отчётному периоду, в котором они были произведены;

- рациональности. Данное требование заключается в экономном и эффективном ведении бухгалтерского учёта в зависимости от условий хозяйственной деятельности и величины организации.[33][33]

Таким образом, можно сделать вывод, что метод бухгалтерского учёта позволяет не только наблюдать, измерять многочисленные операции в процессе хозяйственной деятельности, но также и экономически обобщать полученные данные. А принципы бухгалтерского учёта являются основой построения концепции бухгалтерского учета.

1.4. Нормативное регулирование бухгалтерского учёта в Российской Федерации

Организация бухгалтерского учёта в Российской Федерации предполагает государственное регулирование бухгалтерского учёта, осуществляемое Правительством РФ, Министерством финансов РФ и другими ведомствами. Оно заключается в разработке общих принципов организации и ведения бухгалтерского учёта, состава, содержания отчётности организаций, ведущих бухгалтерский учёт.[34][34]

В зависимости от назначения и статуса систему нормативных документов составляют несколько уровней.

Первый уровень – законодательные акты (Федеральный закон № 402-ФЗ «О бухгалтерском учёте», Гражданский кодекс РФ, Налоговый кодекс РФ и т.д.), указы Президента РФ и постановления Правительства РФ, регулирующие прямо или косвенно порядок ведения бухгалтерского учёта в организациях. В них отражается обязательность, правила и принципы ведения учёта всеми предприятиями и организациями.

Основу системы документов первого уровня составляет Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учёте».[35][35] Данный закон устанавливает единые правовые методологические основы бухгалтерского учёта и отчётности на территории Российской Федерации для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учёта и его задачи, основные понятия, используемые в учёте, порядок регулирования, организации и ведения бухгалтерского учёта и предоставления бухгалтерской отчётности, а также взаимоотношения организаций с внутренними и внешними потребителями информации.[36][36]

Второй уровень – российские стандарты: положения по бухгалтерскому учёту (ПБУ), которые устанавливают принципы, базовые правила ведения бухгалтерского учёта по сферам деятельности предприятия и видам активов, а также составления и представления бухгалтерской отчётности.[37][37]

Третий уровень – методические рекомендации (инструкции, указания и иные аналогичные документы). Эти документы предполагают многовариантность решений организации учёта, в организациях исходя из отраслевых особенностей, типа производства и других факторов. Особое место в документах третьего уровня отводится Плану счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000г. N 94н[38][38], в котором определяется порядок отражения хозяйственных операций на счетах бухгалтерского учёта.

Четвертый уровень – рабочие документы организации, раскрывающие её учётную политику. Они разрабатываются организацией на основе документов первых трёх уровней (рабочий план счетов, формы первичных документов, учётных регистров).

Исходя из организационно-технических особенностей, каждая организация разрабатывает и утверждает для себя учётную политику, под которой понимается выбранная совокупность способов ведения бухгалтерского учёта. Учётная политика должна быть неизменной в течение длительного времени, своевременно доведена до налоговых органов и отвечать таким требованиям, как полнота, осмотрительность, рациональность, непротиворечивость, приоритет содержания над формой.[39][39]

Из вышеизложенного можно сделать вывод, что бухгалтерский учёт является сложной системой – совокупностью взаимосвязанных и объединенных в единое целое элементов. Выступая звеном связи между хозяйственной деятельностью и лицами, которые принимают решение, бухгалтерский учёт: во-первых, измеряет хозяйственную деятельность путём регистрации данных о ней для последующего использования; во-вторых, обрабатывает данные и интерпретирует их таким образом, чтобы они приобрели практическую полезность; в-третьих, передаёт в виде отчётов информацию тем, кто использует её для принятия управленческих решений.

Рассмотрев теоретические аспекты ведения бухгалтерского учёта, перейдём к изучению основных задач и функций бухгалтерского учёта в современной экономической системе.

2. ОСНОВНЫЕ ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЁТА

2.1. Задачи бухгалтерского учёта

Основными задачами бухгалтерского учёта являются[40][40]:

♦ формирование полной и достоверной информации о деятельности организации, её имущественном положении, необходимой как внутренним пользователям бухгалтерской отчётности (руководителям, учредителям, участникам и собственникам имущества организации), так и внешним (инвесторам, кредиторам и другим пользователям бухгалтерской отчётности);

♦ обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности, для контроля соблюдения организацией российского законодательства при осуществлении её хозяйственных операций, за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

♦ своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период.

Все задачи бухгалтерского учёта по причинам, обусловившим их возникновение, можно подразделить на несколько групп.[41][41]

1. Технологические задачи зависят от технологических аспектов учёта. Традиционный учёт ориентирован на обработку информации на бумажных носителях, что объясняется правовыми и техническими приметами современной цивилизации: сделки во всех областях хозяйственной деятельности заключаются, как правило, в письменной форме. Поэтому задачами бухгалтера, а в его лице и самой бухгалтерии становятся:

- регистрация информации, т.е. её ввод с бумажных носителей, созданных на другом предприятии, в собственную систему учёта;

- перевод информации из собственной системы учёта на бумажный носитель для того, чтобы совершенную сделку могло зарегистрировать в своей системе другое предприятие.[42][42]

2. Алгоритмические задачи зависят от используемых в учёте алгоритмов вычислений, тем самым предполагают, что формирование отчётов осуществляется все-таки бухгалтером, а не автоматической системой.

3. Исполнительские задачи зависят от распоряжений лиц, которым бухгалтер по роду своей работы обязан подчиняться. К таким лицам относятся непосредственно администрация предприятия, а также государство в лице различных контролирующих органов или их отдельных представителей.[43][43]

4. Технические задачи зависят от поддержания системы учёта в рабочем состоянии. В большинстве случаев технические задачи решаются соответствующими подразделениями: отдел кадров набирает учётный персонал, вычислительный центр производит обработку учётной информации, службы ремонта следят за состоянием техники и т.д., но иногда технические задачи приходится решать непосредственно бухгалтерам.

Классифицировать задачи, стоящие перед учётом, можно и по следующим основаниям: характер отношения (функция); периодичность повторения; степень срочности; способ регламентации; характер воздействия на хозяйственную деятельность; объект целеполагания.[44][44]

Несложно охарактеризовать стоящие перед бухгалтером задачи и по другим признакам: по характеру требуемых работ; по количеству задействованных работников; по ответственным исполнителям; по расходам на исполнение; по времени исполнения; по ответственности за неисполнение; по конечному потребителю полученной информации и др. Главное при этом, чтобы применяемая классификация помогала бухгалтеру ориентироваться в многообразии стоящих перед ним задач.[45][45]

Отсюда следует, что к основным задачам бухгалтерского учёта относятся формирование и обеспечение полной и достоверной информацией всех заинтересованных пользователей, а также предотвращение отрицательных результатов хозяйственной деятельности экономических субъектов.

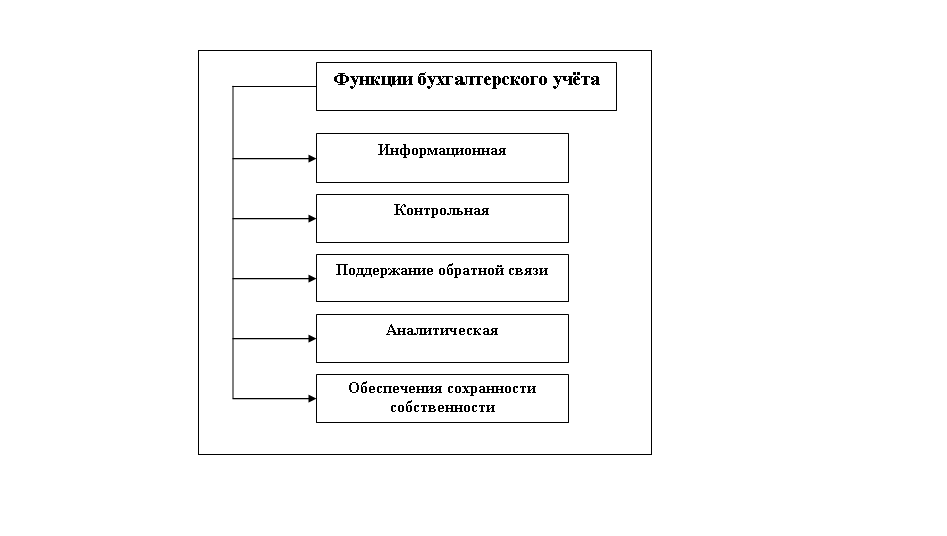

2.2. Функции бухгалтерского учёта

В системе управления бухгалтерский учёт выполняет ряд функций (Приложение 6).

● Информационная функция – одна из главных функций бухгалтерского учёта, которая выполняется в системе управления. Бухгалтерская информация широко используется всеми видами хозяйственного учёта с целью планирования и прогнозирования, а также для определения стратегии и тактики деятельности организации.[46][46]

Бухгалтерский учёт фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно-хозяйственной деятельности организации. На всех этапах развития к бухгалтерской информации предъявляются требования: объективность, достоверность, своевременность, оперативность.[47][47]

● Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция. Данная функция осуществляется в зависимости от действующей системы учёта и определенных предпосылок, таких как:

- совершенствование системы учёта;

- применение передовых методов выявления недостач, растрат и хищений;

- использование мерной тары, измерительных и контрольных приборов;

- использование современных средств для сбора, обработки и передачи информации.[48][48]

● Функция обратной связи необходима при управлении, она формируется и передается в виде информации о фактических параметрах развития объекта управления. Используя обратную связь, на основании фактических показателей осуществляется контроль за выполнением запланированных показателей, выявляются недостатки и резервы производства.[49][49]

● Аналитическая функция. Реализация данной функции позволяет проводить анализ по всем разделам бухгалтерского учёта, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов.[50][50]

На современном этапе совершенствования управления, становления рыночной экономики к бухгалтерской информации предъявляются повышенные требования. Она должна быть высокого качества и эффективной, удовлетворять потребностям собственника, иностранного партнера, участвующего в создании и функционировании совместного предприятия. В зависимости от функции управления экономическая информация подразделяется на плановую, нормативную, учётную, аналитическую.

● Контрольная функция бухгалтерского учёта. Контроль неотделим от учёта. Контроль – проверка с целью обеспечения правильности и законности определенных действий.[51][51] Настоящий, действенный контроль возможен только при правильной организации всего процесса бухгалтерского учёта. Качественная учётная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать её и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на разных уровнях управления.

Различают три вида контроля: предварительный, текущий и последующий (заключительный). По форме осуществления они схожи и имеют одну цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым.[52][52]

Контроль имеет несколько направлений:

- выполнение планов по объёмам выработанной, отгруженной и реализуемой продукции;

- обеспечение сохранности собственности предприятия, правильность и целесообразность расходования средств;

- проведение периодической инвентаризации материальных ресурсов в целях контроля за правильностью хранения материальных ценностей, их сохранностью;

- осуществление предварительной проверки бухгалтером распорядительных документов, хозяйственных договоров, установление порядка приёма и выдачи материальных ценностей, денежных средств, порядка проведения операций через банки. Это позволяет контролировать выполнение законов, постановлений, приказов, распоряжений и т.д.[53][53]

Контрольная функция бухгалтерского учёта обеспечивается специальными приемами:

- наблюдение данных и их обобщение;

- сопоставимость показателей;

- повышенная требовательность к достоверности;

- объективность информации;

- своевременность.[54][54]

Информация должна соответствовать юридическим нормам. За несоответствие информации юридическим нормам несут ответственность руководитель, бухгалтер и материально ответственные лица предприятия.

Таким образом, в процессе ведения бухгалтерского учёта систематически проверяется и наблюдается деятельность всех объектов управления, всех участков, производств, выявляются причины отклонений, отступлений от целей, поставленных перед конкретным объектом, и в оперативном порядке принимаются меры по их устранению.

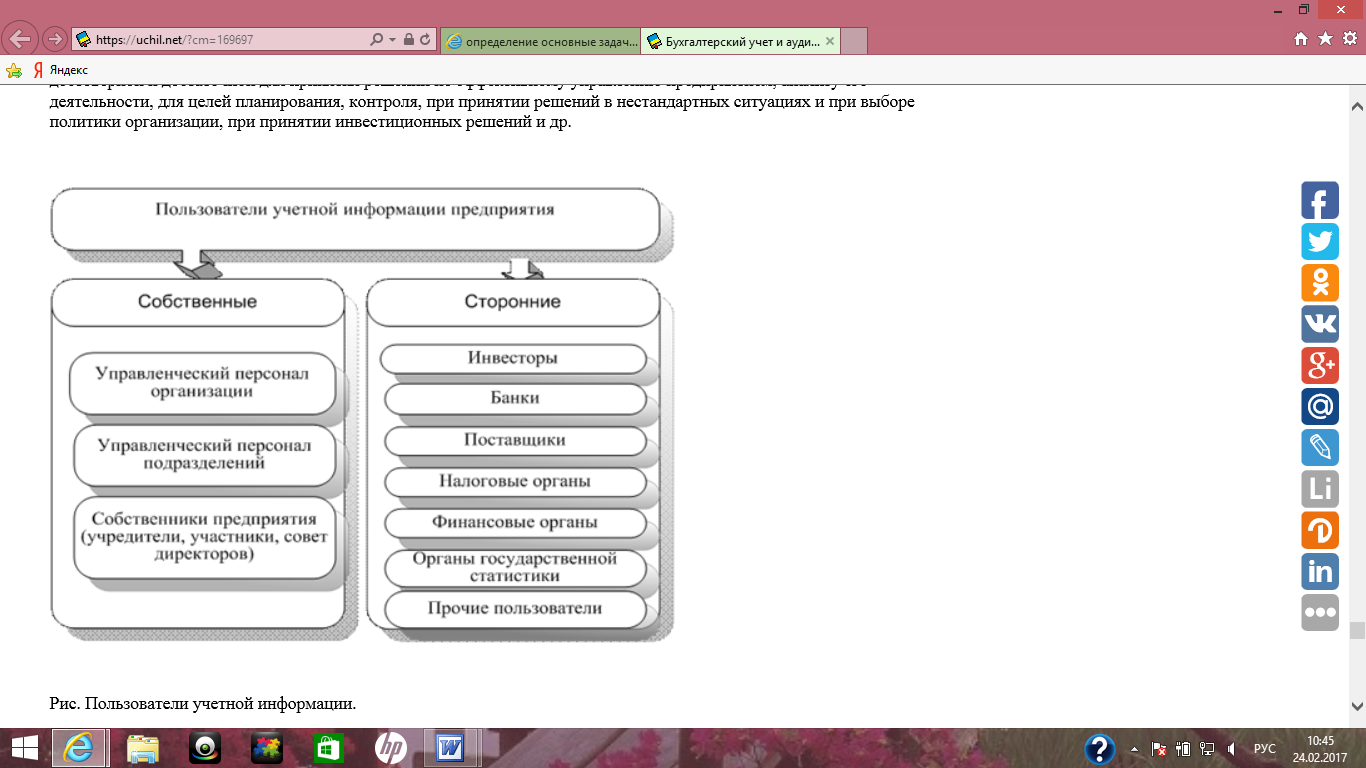

2.3. Пользователи бухгалтерской отчётности

Главной целью бухгалтерского учёта является обеспечение учётной информацией собственных и сторонних пользователей в соответствии с законодательством и (или) потребностями в информации (Приложение 7).

Согласно п.42 Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99, утвержденного приказом Минфина России от 6 июля 1999 г. N 43н[55][55], бухгалтерская отчётность является открытой для пользователей.

В ПБУ 4/99 пользователями отчётности названы банки, кредиторы и дебиторы юридического лица, а также иные юридические или физические лица, заинтересованные в информации об организации, т.е. круг пользователей, является открытым.

Под пользователями учёта (бухгалтерской отчетности) понимаются лица, которым адресована учётная информация.[56][56] Пользователи учёта обычно имеют различный статус, обладают неравными возможностями и преследуют собственные цели.

Всех пользователей бухгалтерской информации можно разделить на три группы:

1) администрация организации;

2) сторонние пользователи информации с прямым финансовым интересом;

3) сторонние пользователи с непрямым (косвенным) финансовым интересом.[57][57]

■ К администрации организации относятся совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Состав информации для каждого представителя определяется в зависимости от выполняемых им функций и уровня должности, занимаемой представителем. В частности, собственников, совладельцев и первых руководителей организации интересуют прибыльность и ликвидность организации (соотношение платёжных средств и обязательств). Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т.п.

Основными критериями при определении состава информации для каждого работника администрации является:

- соответствие состава информации функциям работника;

- стоимость информации;

- необходимость соблюдения коммерческой тайны.[58][58]

■ Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов, другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчётности, по данным которой делают выводы о финансовых перспективах, ликвидности и платёжеспособности организации.[59][59]

■ Сторонними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые органы, казначейство, контрольно-ревизионное управление Минфина России, аудиторские фирмы, Росстат, Пенсионный фонд РФ, Фонд социального страхования, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).[60][60]

Налоговые органы и казначейство в отличие от других сторонних пользователей информации имеют право пользоваться не только отчётной, но и всей другой учётной информацией, необходимой для проверки правильности уплаты налогов на прибыль (доходы), налогов на добавленную стоимость и на заработную плату, акцизов.[61][61]

Вся учётная информация представляется ревизорам Минфина России и вышестоящих органов управления, а также аудиторам, осуществляющим по договору аудиторскую проверку.

Работника Пенсионного фонда РФ и Фонда социального страхования представляется учётная информация, необходимая для проверки правильности отчислений в указанные фонды.

Сторонние пользователи, имеющие право на использование всей или части внутренней учётной информации, обязаны хранить коммерческую тайну организации. Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации.[62][62]

Нельзя не отметить, что информация разных видов: необходимая для принятия управленческих решений, регламентируемая законодательством, предназначенная для публикации и т.д., не составляет одно связное целое: каждый из пользователей получает предназначенный исключительно ему информационный массив в предназначенной исключительно для него интерпретации.

В соответствии с вышеизложенным можно сделать вывод, что ведение бухгалтерского учёта в современной экономике обеспечивает контроль за рациональной и эффективной финансово-хозяйственной деятельностью предприятия, посредством выполнения ряда задач, направленных на формирование и обеспечение учётной информацией заинтересованных пользователей. Пользователи учета обычно имеют различный статус, обладают неравными возможностями и преследуют собственные цели.

Изучив основные задачи и функции бухгалтерского учёта, и рассмотрев состав пользователей бухгалтерской информации, перейдём к определению направлений совершенствования бухгалтерского учёта.

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЁТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Основное направление развития бухгалтерского учёта и отчётности – повышение качества информации, формируемой в них. Мировой опыт показывает, что характеристики, определяющие полезность информации, достигаются непосредственным использованием международных стандартов финансовой отчётности (МСФО) или применением их в качестве основы построения национальной системы бухгалтерского учёта и отчётности.[63][63]

Современный бухгалтерский учёт представляет собой информационную базу, на основе которой хозяйствующие субъекты подготавливают бухгалтерскую отчётность юридического лица (индивидуальную бухгалтерскую отчётность) и государственную финансовую отчётность. Кроме того, информация, формируемая в бухгалтерском учёте, используется для составления управленческой, налоговой, статистической отчётности, отчётности перед надзорными органами.[64][64]

В связи с этим главная задача в области бухгалтерского учёта заключается в обеспечении относительной независимости организации учётного процесса от какого-либо определенного вида отчётности. Принципы и требования к организации учётного процесса, а также базовые правила бухгалтерского учёта должны устанавливаться с учётом принципов и требований МСФО таким образом, чтобы хозяйствующие субъекты имели возможность формировать информацию для различных видов отчётности, в том числе по МСФО.[65][65]

Индивидуальная бухгалтерская отчётность как элемент метода бухгалтерского учёта выполняет две функции: информационную и контрольную. С одной стороны, она характеризует финансовое положение и финансовый результат деятельности хозяйствующего субъекта. С другой стороны, она обеспечивает системный контроль правильности и точности, данных бухгалтерского учёта при завершении каждого учётного цикла. В связи с этим все хозяйствующие субъекты должны составлять индивидуальную бухгалтерскую отчётность за каждый отчётный период.[66][66]

Основная задача в области индивидуальной бухгалтерской отчётности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой персонифицированной информации о хозяйствующих субъектах. Для решения данной задачи индивидуальную бухгалтерскую отчётность необходимо составлять по российским стандартам, разрабатываемым на основе МСФО. В перспективе целесообразно оценить возможность составления определенным кругом хозяйствующих субъектов индивидуальной бухгалтерской отчётности непосредственно по МСФО.

Государственная финансовая отчётность как разновидность бухгалтерской отчётности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов.[67][67] Государственная финансовая отчётность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям. Данная отчётность должна стать одним из основных источников финансовой информации для принятия экономических решений этими пользователями.

Основная задача в области государственной финансовой отчётности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов. Для решения данной задачи необходимо установить обязательное составление консолидированной финансовой отчётности по МСФО, а также обязательный аудит и её публикацию.

Механизм обобщения и распространения опыта применения МСФО важен для последовательного и единообразного использования стандартов хозяйствующими субъектами и, как результат, сопоставимости финансовой информации о них. Такой механизм предполагает, в частности, наличие различных информационно-методических материалов по применению МСФО, которые носят исключительно рекомендательный характер.[68][68]

Развитие системы регулирования бухгалтерского учёта и отчётности должно быть направлено на построение такой модели, которая учитывала бы интересы всех заинтересованных сторон, обеспечивала снижение издержек и повышение эффективности регулирования. В основе этой модели – разумное сочетание деятельности органов государственной власти и профессионального сообщества (профессиональных общественных объединений и другой заинтересованной общественности).[69][69]

Распределение функций между органами государственной власти и профессиональным сообществом должно исходить из следующего. Обеспечивая реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики, бухгалтерский учёт и отчётность являются одной из гарантий единого рынка и единства экономического пространства в РФ. Регулирование бухгалтерского учёта и отчётности должно обеспечивать единство системы бухгалтерского учёта и отчётности в РФ и целенаправленность её развития, учёт интересов широкого круга заинтересованных пользователей, а также преемственность.

Принимая во внимание общественную значимость стандартов бухгалтерского учёта и отчётности, необходимо их широкое признание, основанное, в первую очередь, на доверии к ним и уверенности в их адекватности и качестве. Для признания стандартов необходимо включение в процесс их принятия профессионального сообщества. При этом профессиональное сообщество разрабатывает проекты национальных стандартов и (или) проводит профессиональную общественную экспертизу стандартов. Органы государственной власти организуют разработку национальных стандартов, подготавливают стандарты к утверждению (одобрению) и утверждают (одобряют) их, обеспечивают юридическое оформление, регистрацию и ведение реестра стандартов.[70][70]

Включение профессионального сообщества в процесс принятия стандартов целесообразно осуществить через специальный орган из высококвалифицированных, широко известных и авторитетных представителей профессионального сообщества, включая пользователей бухгалтерской отчётности. Первоначально этот орган должен действовать в рамках системы утверждения (одобрения) стандартов в качестве совещательного при государственном органе исполнительной власти, на который возложена выработка государственной политики и нормативно-правовое регулирование в области бухгалтерского учёта и отчётности. Основной задачей специального органа должна стать профессиональная общественная экспертиза: проектов российских стандартов в области бухгалтерского учёта и отчётности и их разъяснений; МСФО в процессе их одобрения; официального текста МСФО на русском языке.[71][71]

Международная стандартизация бухгалтерского учёта в условиях информационной экономики предъявляет всё больше требований к национальным системам учёта. В свою очередь создание единого информационного пространства с использованием современных информационных технологий позволит аккумулировать, анализировать и интерпретировать не только внутреннюю, но и внешнюю бухгалтерскую информацию. Кроме того, переход на международные стандарты бухгалтерского учёта позволит облегчить доступ к необходимой информации потенциальным зарубежным инвесторам.

ЗАКЛЮЧЕНИЕ

История развития бухгалтерского учёта насчитывает не одно тысячелетие: учёт возник вместе с человеческой цивилизацией около 6000 лет тому назад. Потребности хозяйственной жизни вызвали развитие учёта, а это стимулировало рост цивилизации, особенно таких значимых её частей, как письменность и математика.

Бухгалтерский учёт – это система непрерывного, сплошного и взаимосвязанного наблюдения и контроля хозяйственной деятельности организации. Бухгалтерский учёт – это строго документированный учёт. Ни одна запись здесь не производиться без точного оформления документа. Бухгалтерский учёт не допускает выборочности ни во времени, ни в производстве. Данные бухгалтерского учёта используются для наблюдения и контроля за хозяйственной деятельностью предприятия.

Предметом бухгалтерского учёта является финансово-хозяйственная деятельность организации. А к объектам относятся имущество хозяйствующего субъекта и источники его формирования.

Совокупность научно обоснованных и проверенных на практике способов ведения бухгалтерского учёта является методом бухгалтерского учёта. Выделяют следующие элементы метода бухгалтерского учёта: документирование, оценка, калькуляция, инвентаризация, система счетов бухгалтерского учёта, двойная запись, бухгалтерский баланс и отчётность.

Бухгалтерский учёт базируется на ряде принципов. Принципы бухгалтерского учёта – универсальные положения, применяемые для решения практических задач. Они носят общий характер и являются основой построения концепции бухгалтерского учёта. К основным принципам бухгалтерского учёта относятся принципы: имущественной обособленности, непрерывности, непротиворечивости, полноты, осмотрительности, рациональности, последовательности, приоритета содержания над формой.

Потребность в выработке общих принципов и требований к бухгалтерскому учёту и возможности осуществления контроля за их исполнением обуславливает необходимость формирования системы законодательного и нормативного регулирования бухгалтерского учёта. От знания законов, содержания нормативных документов, регулирующих бухгалтерский учёт, зависит достоверность бухгалтерской отчётности, и как следствие, успех предприятия.

Ведение бухгалтерского учёта в России осуществляется в соответствии с различными нормативными документами, имеющими различный статус. Одни из них обязательны к применению, другие носят рекомендательный характер.

Основным актом, устанавливающим единые требования к бухгалтерскому учёту, в том числе бухгалтерской (финансовой) отчётности, а также создание правового механизма регулирования бухгалтерского учёта является Федеральный закон от 6 декабря 2011г. № 402-ФЗ «О бухгалтерском учёте».

Главной задачей бухгалтерского учёта является формирование полной и достоверной информации о совершаемых на предприятии хозяйственных операциях и информационное обеспечение заинтересованных пользователей.

Под пользователями бухгалтерского учёта понимаются лица, которым адресована учётная информация. Пользователями учётной информации являются администрация организации, государственные органы, банки, кредиторы и дебиторы юридического лица, а также иные юридические или физические лица, заинтересованные в информации об организации.

В системе управления бухгалтерский учёт выполняет следующие функции:

- информационную;

- обеспечения сохранности собственности;

- функцию обратной связи;

- аналитическую;

- контрольную.

По отдельности функции бухгалтерского учёта не оказывают большого влияния на ведение бухгалтерского учёта, поэтому важно их применение в совокупности.

В настоящее время расширяются и углубляются международные деловые контакты российских организаций, возрастает количество иностранных пользователей бухгалтерской информации. Следовательно, данные бухгалтерского учёта определённой организации важны не только внутри страны, но и за границей для иностранных инвесторов. Поэтому, главным направлением развития бухгалтерского учёта и отчётности является повышение качества информации, формируемой в них, а также применение в качестве основы построения национальной системы бухгалтерского учёта и отчётности системы стандартов МСФО.

Бухгалтерский учёт занимает одно из основных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия, служит основой для планирования и анализа его деятельности.

Бухгалтерский учёт не только отражает хозяйственную деятельность, но и воздействует на неё. Являясь частью процесса управления, он даёт важную информацию, позволяющую контролировать его стратегию и тактику; оптимально использовать ресурсы, измерять и оценивать результаты финансово-хозяйственной деятельности организации; устранять субъективность при принятии решений.

В последние годы в методологии и организации бухгалтерского учёта в Российской Федерации произошли существенные изменения. Глобализация мировой экономики востребовала необходимость перехода на международные стандарты учёта и отчётности. Поэтому существенно изменились состав, структура, содержание и формы бухгалтерской отчётности. Она в значительной мере стала соответствовать международным требованиям.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (в ред. от 23.05.2016) «О бухгалтерском учёте» // Собрание законодательства Российской Федерации. – 2011 г. – № 50. – Ст. 7344.

2. Приказ Минфина РФ от 6 июля 1999 г. № 43н (в ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99)» // Финансовая газета. – 1999 г. – № 34.

3. Приказ Минфина РФ от 31 октября 2000 г. № 94н (в ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Экономика и жизнь. – 2000 г. - № 46.

4. Алисенов А.С. Переход на Международные стандарты финансовой отчётности как один из факторов повышения инвестиционной привлекательности России // Всё для бухгалтера. – 2015. – №4 (284). – С.2-10.

5. Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие / В.П. Астахов. – Ростов н/Д: Феникс, 2014. – 457 с.

6. Бабаев Ю.А., Макарова Л.Г., Петров А.М. Бухгалтерский финансовый учёт: Учебник / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров; Под ред. Ю.А. Бабаева. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2015. – 463 с.

7. Бурмистрова Л.М. Бухгалтерский учёт: учебное пособие / Л.М. Бурмистрова. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – 320 с.

8. Бухгалтерский финансовый учёт: учебное пособие / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова и др. – М.: ИНФРА-М, 2016. – 418 с.

9. Высоцкая А.Б. Исследование развития национальных систем бухгалтерского учёта в условиях информационной экономики // Учет. Анализ. Аудит. – 2016. – №1 – С.65-73.

10. Зонова А.В., Горячих С.П., Ливанова Р.В. Бухгалтерский учёт в схемах и таблицах: учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Ливанова; Под общ. ред. А.В. Зоновой. – 2-е изд., перераб. и доп. – М.: Магистр, 2013. – 224 с.

11. Каморджанова Н.А., Карташова И.В., Шабля А.П. Бухгалтерский финансовый учет: Учебное пособие / Н.А. Каморджанова, И.В. Карташова, А.П. Шабля. – 3-е изд. – СПб.: Питер, 2015. – 480 с.

12. Касьянова Г.Ю. Бухгалтерский учёт: просто о сложном. Самоучитель по формуле «три в одном» / Г.Ю. Касьянова. – 14-е изд., перераб. и доп. – М.: АБАК, 2015. – 728 с.

13. Керимов В.Э. Бухгалтерский финансовый учёт: Учебник / В.Э. Керимов. – М.: Дашков и К, 2014. – 365 с.

14. Ким Н.В. Переход России на МСФО: методологические проблемы // Вестник ЧелГУ. – 2015. – №11 (366). – С.70-76.

15. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник / Н.П. Кондраков. – М.: Проспект, 2016. – 512 с.

16. Короткова Ю.Е. Краткий курс по бухгалтерскому учёту: учебное пособие / Ю.Е. Короткова. – М.: Издательство «Окей-книга», 2015. – 154 с.

17. Кувшинов М.С. Бухгалтерский учёт. Экспресс-курс: учебное пособие / М.С. Кувшинов. – М.: КНОРУС, 2015. – 320 с.

18. Лысов И.А., Колачева Н.В. Иформационная база анализа финансовых результатов предприятия // Вестник НГИЭИ. – 2015. – №1 (44). – С. 50-53.

19. Майданевич П.Н. Формирование учётной системы в условиях глобализации экономики // Вестник РУДН. Серия: Экономика. – 2015. – № 3. – С. 66-73.

20. Медведев М.Ю. Теория бухгалтерского учёта: Учебник / М.Ю. Медведев. – М.: Омега-Л, 2014. – 458 с.

21. Погорелова М.Я. Бухгалтерский (финансовый) учёт: Теория и практика: Учебное пособие / М.Я. Погорелова. – М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. – 331 с.

22. Сигидов Ю.И., Трубилин А.И. Теория бухгалтерского учёта: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин. – 3-е изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 326 с.

23. Словарь финансово-экономических терминов / А.В. Шаркова, А.А. Килячков, Е.В. Маркина и др.; Под общ. ред. д.э.н., проф. М.А. Эскиндарова. – М.: Дашков и К, 2015. – 1168 с.

24. Черненко Н.Ю., Черненко А.Ф. Бухгалтерский финансовый учёт: конспект лекций / Н.Ю. Черненко, А.Ф. Черненко. – Ростов н/Д: Феникс, 2015. – 398 с.

25. Шогенцукова З.Х., Гедгафова И.Ю. Систематизация процесса стандартизации бухгалтерского учёта и финансовой отчётности: масштабы и глубина её осуществления // Международный бухгалтерский учёт. – 2015. – №2 (344). – С. 58-68.

26. Щербакова В.И. Теория бухгалтерского учёта: Учебник / В.И. Щербакова. – М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 352 с.

ПРИЛОЖЕНИЕ 1

Классификация объектов бухгалтерского учёта

Источник: Зонова А.В., Горячих С.П., Ливанова Р.В. Бухгалтерский учёт в схемах и таблицах: учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Ливанова; Под общ. ред. А.В. Зоновой. – 2-е изд., перераб. и доп. – М.: Магистр, 2013. – С. 24.

ПРИЛОЖЕНИЕ 2

Внеоборотные активы предприятия

Источник: Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 8.

ПРИЛОЖЕНИЕ 3

Отвлечённые активы предприятия

Источник: Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 9.

ПРИЛОЖЕНИЕ 4

Оборотные активы предприятия

Источник: Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 11.

ПРИЛОЖЕНИЕ 5

Классификация капитала организации по видам и назначению

Источник: Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 12.

ПРИЛОЖЕНИЕ 6

Основные функции бухгалтерского учёта

Источник: Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник. – С. 17.

ПРИЛОЖЕНИЕ 7

Состав пользователей учётной информации

Источник: Бухгалтерский финансовый учёт: учебное пособие / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова и др. – С. 9.

-

[1] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник / Н.П. Кондраков. – М.: Проспект, 2016. – С. 3. ↑

-

[2] Бурмистрова Л.М. Бухгалтерский учёт: учебное пособие / Л.М. Бурмистрова. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – С. 9. ↑

-

[3] Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие / В.П. Астахов. – Ростов н/Д: Феникс, 2014. – С. 5. ↑

-

[4] Короткова Ю.Е. Краткий курс по бухгалтерскому учёту: учебное пособие / Ю.Е. Короткова. – М.: Издательство «Окей-книга», 2015. – С. 10. ↑

-

[5] Бухгалтерский финансовый учёт: учебное пособие / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова и др. – М.: ИНФРА-М, 2016. – С. 19. ↑

-

[6] Черненко Н.Ю., Черненко А.Ф. Бухгалтерский финансовый учёт: конспект лекций / Н.Ю. Черненко, А.Ф. Черненко. – Ростов н/Д: Феникс, 2015. – С. 12. ↑

-

[7] Черненко Н.Ю., Черненко А.Ф. Бухгалтерский финансовый учёт: конспект лекций. – С. 14. ↑

-

[8] Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 15. ↑

-

[9] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник. – С. 21. ↑

-

[10] Кувшинов М.С. Бухгалтерский учёт. Экспресс-курс: учебное пособие / М.С. Кувшинов. – М.: КНОРУС, 2015. – С. 10. ↑

-

[11] Медведев М.Ю. Теория бухгалтерского учёта: Учебник / М.Ю. Медведев. – М.: Омега-Л, 2014. – С. 13. ↑

-

[12] Каморджанова Н.А., Карташова И.В., Шабля А.П. Бухгалтерский финансовый учет: Учебное пособие / Н.А. Каморджанова, И.В. Карташова, А.П. Шабля. – 3-е изд. – СПб.: Питер, 2015. – С. 39. ↑

-

[13] Там же. С. 40. ↑

-

[14] Керимов В.Э. Бухгалтерский финансовый учёт: Учебник / В.Э. Керимов. – М.: Дашков и К, 2014. – С. 32. ↑

-

[15] Бабаев Ю.А., Макарова Л.Г., Петров А.М. Бухгалтерский финансовый учёт: Учебник / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров; Под ред. Ю.А. Бабаева. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2015. – С. 38. ↑

-

[16] Короткова Ю.Е. Краткий курс по бухгалтерскому учёту: учебное пособие. – С. 62-63. ↑

-

[17] Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 11. ↑

-

[18] Бабаев Ю.А., Макарова Л.Г., Петров А.М. Бухгалтерский финансовый учёт: Учебник. – С. 46-47. ↑

-

[19] Погорелова М.Я. Бухгалтерский (финансовый) учёт: Теория и практика: Учебное пособие / М.Я. Погорелова. – М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. – С. 6. ↑

-

[20] Щербакова В.И. Теория бухгалтерского учёта: Учебник / В.И. Щербакова. – М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С. 62. ↑

-

[21] Словарь финансово-экономических терминов / А.В. Шаркова, А.А. Килячков, Е.В. Маркина и др.; Под общ. ред. д.э.н., проф. М.А. Эскиндарова. – М.: Дашков и К, 2015. – С. 103. ↑

-

[22] Касьянова Г.Ю. Бухгалтерский учёт: просто о сложном. Самоучитель по формуле «три в одном» / Г.Ю. Касьянова. – 14-е изд., перераб. и доп. – М.: АБАК, 2015. – С. 124-125. ↑

-

[23] Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 19. ↑

-

[24] Погорелова М.Я. Бухгалтерский (финансовый) учёт: Теория и практика: Учебное пособие. – С. 9. ↑

-

[25] Словарь финансово-экономических терминов / А.В. Шаркова, А.А. Килячков, Е.В. Маркина и др.; Под общ. ред. д.э.н., проф. М.А. Эскиндарова. – С. 451. ↑

-

[26] Щербакова В.И. Теория бухгалтерского учёта: Учебник. – С. 92-96. ↑

-

[27] Словарь финансово-экономических терминов / А.В. Шаркова, А.А. Килячков, Е.В. Маркина и др.; Под общ. ред. д.э.н., проф. М.А. Эскиндарова. – С. 95. ↑

-

[28] Касьянова Г.Ю. Бухгалтерский учёт: просто о сложном. Самоучитель по формуле «три в одном». – С. 27. ↑

-

[29] Погорелова М.Я. Бухгалтерский (финансовый) учёт: Теория и практика: Учебное пособие. – С. 10. ↑

-

[30] Кувшинов М.С. Бухгалтерский учёт. Экспресс-курс: учебное пособие. – С. 202. ↑

-

[31] Сигидов Ю.И., Трубилин А.И. Теория бухгалтерского учёта: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин. – 3-е изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – С. 28. ↑

-

[32] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник. – С. 16. ↑

-

[33] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник. – С. 18. ↑

-

[34] Короткова Ю.Е. Краткий курс по бухгалтерскому учёту: учебное пособие. – С. 7. ↑

-

[35] Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (в ред. от 23.05.2016) «О бухгалтерском учёте» // Собр. законодательства Рос. Федерации. – 2011 г. – № 50. – Ст. 7344. ↑

-

[36] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник. – С. 26-27. ↑

-

[37] Погорелова М.Я. Бухгалтерский (финансовый) учёт: Теория и практика: Учебное пособие. – С. 7. ↑

-

[38] Приказ Минфина РФ от 31 октября 2000 г. № 94н (в ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Экономика и жизнь. – 2000 г. - № 46. ↑

-

[39] Черненко Н.Ю., Черненко А.Ф. Бухгалтерский финансовый учёт: конспект лекций. – С. 25. ↑

-

[40] Кувшинов М.С. Бухгалтерский учёт. Экспресс-курс: учебное пособие. – С. 10. ↑

-

[41] Медведев М.Ю. Теория бухгалтерского учёта: Учебник. – С. 26. ↑

-

[42] Щербакова В.И. Теория бухгалтерского учёта: Учебник. – С. 68. ↑

-

[43] Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 21. ↑

-

[44] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник. – С. 15. ↑

-

[45] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник. – С. 16. ↑

-

[46] Короткова Ю.Е. Краткий курс по бухгалтерскому учёту: учебное пособие. – С. 12. ↑

-

[47] Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 23-25. ↑

-

[48] Короткова Ю.Е. Краткий курс по бухгалтерскому учёту: учебное пособие. – С. 13. ↑

-

[49] Керимов В.Э. Бухгалтерский финансовый учёт: Учебник. – С. 43. ↑

-

[50] Каморджанова Н.А., Карташова И.В., Шабля А.П. Бухгалтерский финансовый учёт: Учебное пособие. – С. 57. ↑

-

[51] Словарь финансово-экономических терминов / А.В. Шаркова, А.А. Килячков, Е.В. Маркина и др.; Под общ. ред. д.э.н., проф. М.А. Эскиндарова. – С. 359. ↑

-

[52] Короткова Ю.Е. Краткий курс по бухгалтерскому учёту: учебное пособие. – С. 11-12. ↑

-

[53] Керимов В.Э. Бухгалтерский финансовый учёт: Учебник. – С. 45. ↑

-

[54] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учёт: Учебник. – С. 20. ↑

-

[55] Приказ Минфина РФ от 6 июля 1999 г. № 43н (в ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99)» // Финансовая газета. – 1999 г. – № 34. – п.42. ↑

-

[56] Медведев М.Ю. Теория бухгалтерского учёта: Учебник. – С. 48. ↑

-

[57] Каморджанова Н.А., Карташова И.В., Шабля А.П. Бухгалтерский финансовый учет: Учебное пособие. – С. 54. ↑

-

[58] Астахов В.П. Бухгалтерский (финансовый) учёт. Шаг за шагом: учебно-практическое пособие. – С. 36. ↑

-

[59] Каморджанова Н.А., Карташова И.В., Шабля А.П. Бухгалтерский финансовый учет: Учебное пособие. – С. 55. ↑

-

[60] Бухгалтерский финансовый учёт: учебное пособие / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова и др. – С. 11. ↑

-

[61] Сигидов Ю.И., Трубилин А.И. Теория бухгалтерского учёта: Учебное пособие. – С. 56. ↑

-

[62] Короткова Ю.Е. Краткий курс по бухгалтерскому учёту: учебное пособие. – С. 144. ↑

-

[63] Майданевич П.Н. Формирование учётной системы в условиях глобализации экономики // Вестник РУДН. Серия: Экономика. – 2015. – № 3. – С. 67. ↑

-

[64] Лысов И.А., Колачева Н.В. Иформационная база анализа финансовых результатов предприятия // Вестник НГИЭИ. – 2015. – №1 (44). – С. 51. ↑

-

[65] Ким Н.В. Переход России на МСФО: методологические проблемы // Вестник ЧелГУ. – 2015. – №11 (366). – С.72. ↑

-

[66] Высоцкая А.Б. Исследование развития национальных систем бухгалтерского учёта в условиях информационной экономики // Учет. Анализ. Аудит. – 2016. – №1 – С. 68. ↑

-

[67] Там же. С. 69. ↑

-

[68] Шогенцукова З.Х., Гедгафова И.Ю. Систематизация процесса стандартизации бухгалтерского учёта и финансовой отчётности: масштабы и глубина её осуществления // Международный бухгалтерский учёт. – 2015. – №2 (344). – С. 64. ↑

-

[69] Ким Н.В. Указ. соч. С.74. ↑

-

[70] Алисенов А.С. Переход на Международные стандарты финансовой отчётности как один из факторов повышения инвестиционной привлекательности России // Всё для бухгалтера. – 2015. – №4 (284). – С.7. ↑

-

[71] Там же. С. 8-9. ↑

- Особенности кадровой стратегии организаций реального сектора экономик

- Правовые основы оперативно-розыскной деятельности. Структура ФЗ об ОРД (Понятие и задачи оперативно-розыскной деятельности)

- Юридические лица как субъекты предпринимательского права(Понятие и правовое регулирование создания юридического лица)

- Виды юридических лиц в Российской Федерации

- Особенности политики мотивации персонала бюджетной сферы

- Эффективность менеджмента организации(магазин «Магнит» АО «Тандер»)

- Профессиональный стресс в управленческой деятельности (Понятие профессионального стресса и общие закономерности его проявления)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Основные понятия психофизиологии профессиональной деятельности)

- Государственное регулирование предпринимательской деятельности (Понятие предпринимательской деятельности)

- Система источников предпринимательского права (Понятие источников права)

- Право собственности граждан (Реализация и защита права граждан на приватизацию жилых помещений)

- Анализ глобальной олигополии как рыночной структуры с выявлением её особенностей формирования и функционирования