Организация страхового дела РФ (Сущность и понятие страхования)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы очевидна. В России происходят глубокие экономические перемены. В общественное сознание все активнее внедряется мысль о необходимости страхования, как неотъемлемого элемента рыночной инфраструктуры. Предпосылки этого очевидны: резкое сужение сферы государственного воздействия на развитие производства и распределение материальных благ, приватизация и акционирование собственности, появление огромной массы самостоятельных хозяйствующих субъектов, действующих на свой страх и риск в условиях жесткой конкуренции.

Экономика свободного предпринимательства обеспечивает равенство возможностей. Каждый хозяйствующий субъект сам отвечает за свои поступки. Он получает все выгоды от реализации собственных замыслов и несет все издержки, связанные с их провалом.

Мировой опыт показывает, что любая услуга достигает наибольшей эффективности для потребителя только при наличии спроса и предложения, более чем достаточного для его удовлетворения. Таким образом, механизм страхового рынка предполагает, с одной стороны, процесс формирования специфических страховых потребностей, а с другой - организованную систему предложений по их удовлетворению.

Спрос на страховые услуги является наиболее сложным элементом страхового рынка. Новые условия хозяйствования объективно выделяют новые дополнительные потребности предприятий, учреждений, организаций в страховой защите от различного рода коммерческих, промышленных и научно-технических рисков, потери прибыли и т.д., а также разнообразных имущественных интересов граждан. Расширение сферы страховых рисков будет способствовать увеличению спроса на страховые услуги.

Страховая деятельность в России стала приобретать характер особого вида коммерческой деятельности только в последние годы, после ликвидации государственной монополии "Госстраха" и "Ингосстраха" и принятия Закона Российской Федерации "О страховании". Многочисленные коммерческие страховые общества, функционирующие в настоящее время на страховом рынке России и осуществляющие страховые операции, до сих пор в своем подавляющем большинстве не приобрели необходимого опыта. Рыночные отношения в страховом деле и, соответственно, конкуренция не достигли высокого развития. как и масштабы страховых операций, о чем свидетельствует, с одной стороны, его высокая рентабельность у страховщиков, а с другой - низкий процент охвата страхового поля.

Сфера страхования представляет собой инфраструктуру, способствующую повышению эффективности всех сфер предпринимательской деятельности. Но на данном этапе развития страховые компании испытывают на себе ряд проблем, вызывающих торможение развития данного вида деятельности.

Целью данной работы является выявление всей сложности организации страховых предприятий в сложившихся условиях на пути к переходу к рыночной экономики, а также исследование проблем страхового рынка, вызывающих негативные воздействие на его развитие.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- раскрыть сущность и понятие страхования;

- описать виды страхования;

- описать нормативно-правовое регулирование страхового дела Российской Федерации;

- провести анализ страхового рынка в Российской Федерации

- изучение условий лицензирования ;

- выявить проблемы развития страхового рынка и причины, вызывающие их возникновение.

При подготовке данной работы использованы материалы следующих авторов: Шахов В. В. "Введение в страхование", наиболее полно охвативший аспекты лицензирования; Гвозденко Я. Р. "Основы страхования", описывающий проблемы страхового рынка в России, причины их возникновения и возможные пути решения, а так же книги других специалистов в области страхования. Так же при изучении данной темы применялись законы и акты, касающиеся страхования.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА

1.1.Сущность и понятие страхования.

Страхование как экономическая категория – это система экономических отношений по поводу формирования и использования целевых (денежных) фондов, предназначенных для возмещения ущербов, вызванных различными неблагоприятными событиями (страховыми случаями, реализацией риска), а также для оказания помощи лицам при наступлении определенных событий в их жизни (при накопительном страховании – дожитие, смерть, выход на пенсию, свадьба и т.д.) [1, с. 21].

Страхование – это процесс формирования специализированных (денежных) фондов за счет уплаты участниками, формирующими этот фонд, взносов и использования этого фонда для осуществления выплат возмещения убытков (компенсации ущербов) тем участникам, у которых реализовался риск или наступило событие, для целей защиты от которого и формировался данный фонд [1, с. 21].

Согласно Закону Российской Федерации от 27.11.1992 N 4015-1 (ред. от 28.11.2018) «Об организации страхового дела в Российской Федерации» [2]:

1. Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

2. Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются [2]:

- проведение единой государственной политики в сфере страхования;

- установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

Признаки категории «страхование» (принципы формирования страхового фонда) выделяют данную категорию из всей совокупности категорий и показывают сходство данной категории с родственными:

- Перераспределительность – перераспределение средств от каждого из участников страхового фонда к тому из них, который обладает определенным признаком – реализацией риска (наступлением события, для защиты от которого и формировался данный фонд).

- Замкнутость: претендовать на получение страхового возмещения может только тот субъект, который участвовал в формировании данного фонда.

- Эквивалентность (равенство доходов и расходов фонда): все сформированные (привлеченные) средства страхового фонда должны быть полностью израсходованы (потрачены) на те цели, для которых формировался данный фонд, т.е. на компенсацию ущербов, для защиты от которых был сформирован фонд.

- Чрезвычайность (целевой характер) – средства страхового фонда могут быть потрачены только на те цели, для которых он был сформирован, т.е. средства фонда могут расходоваться только на выплату страхового возмещения ущербов, вызванных только тем событием, для защиты от которого и был сформирован данный фонд; выплаты производятся только в случае наступления чрезвычайных событий, для защиты от которых создавался фонд.

Функции страхования [1, с. 23]:

- Рисковая (компенсационная) – передача риска от субъекта на страховой фонд + возмещение (компенсация) убытков, возникающих вследствие реализации страхового риска.

- Распределительная – распределение расходов по возмещению ущерба между всеми участниками страховых отношений.

- Предупредительная (превентивная) – проведение за счет средств сформированного страхового фонда мероприятий, направленных на снижение риска.

- Контрольная – в форме: мониторинг риска – изучение и контроль риска; планирование затрат на устранение риска (заложение затрат на страхование в производственные издержки); прогнозирование риска, в т.ч. расчет риска.

- Инвестиционная (сберегательная) – инвестирование средств страхового фонда в экономику и получение (формирование) инвестиционного дохода.

Таким образом, страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются: проведение единой государственной политики в сфере страхования; установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

Функции страхования: рисковая (компенсационная); распределительная; предупредительная (превентивная); контрольная; инвестиционная (сберегательная).

1.2.Виды страхования.

Страхование осуществляется в форме добровольного страхования и обязательного страхования.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с Гражданским кодексом Российской Федерации, Законом Российской Федерации от 27.11.1992 N 4015-1 (ред. от 28.11.2018) «Об организации страхового дела в Российской Федерации» [2] и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения. При заключении договора добровольного страхования страховщик предлагает страхователю указать номер мобильного телефона и (или) адрес электронной почты для направления страхователю в случаях, предусмотренных настоящим Законом, информации об исполнении обязательств по договору страхования [2].

Правила страхования (за исключением правил страхования, принимаемых в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась Российская Федерация) также должны содержать исчерпывающий перечень сведений и документов, необходимых для заключения договоров страхования, оценки страховых рисков, определения размера убытков или ущерба, и, кроме того, сроки и порядок принятия решения об осуществлении страховой выплаты, а для договоров страхования жизни также порядок расчета выкупной суммы и начисления инвестиционного дохода, если договор предусматривает участие страхователя или иного лица, в пользу которого заключен договор страхования жизни, в инвестиционном доходе страховщика.

Банк России вправе определять в своих нормативных актах минимальные (стандартные) требования к условиям и порядку осуществления отдельных видов добровольного страхования.

По требованиям страхователей, застрахованных лиц, выгодоприобретателей, а также лиц, имеющих намерение заключить договор страхования, страховщики обязаны разъяснять положения, содержащиеся в правилах страхования и договорах страхования, предоставлять информацию о размере вознаграждения, выплачиваемого страховому агенту, страховому брокеру по обязательному страхованию, расчеты изменения в течение срока действия договора страхования страховой суммы, расчеты страховой выплаты или выкупной суммы (если такие условия предусмотрены договором страхования жизни), информацию о способах начисления и об изменении размера инвестиционного дохода по договорам страхования жизни, заключаемым с условием участия страхователя или иного лица, в пользу которого заключен договор страхования жизни, в инвестиционном доходе

Различия между обязательным, добровольным и вмененным страхованием (характерные черты каждой из форм)

Характерные черты обязательного страхования [1, с. 24]:

1) Обязательственность для всех субъектов, включенных в систему определенных взаимоотношений (например, владельцы автотранспортных средств).

2) Наличие санкций (наказания) за отсутствие полиса (в отношении незастрахованных).

3) Полная идентичность полисных условий, включая тарифы у всех страховщиков.

4) Отсутствие ценовой (тарифной) конкуренции, а следовательно, появляется:

• качественная (неценовая) конкуренция;

• предоставление дополнительных опций;

• скидки на добровольные виды страхования при приобретении полиса обязательного страхования.

5) Публичность договора (страховщик не может отказать страхователю в заключение договора страхования).

6) Особые условия лицензирования + особые требования к страховщикам, осуществляющим обязательные виды страхования.

Характерные черты добровольного страхования [1, с. 25]:

- Обеспечивает максимальную дифференциацию страховых продуктов в зависимости от запросов клиента (страхователя).

- Страхователь может получить страховую защиту в объеме, отражающем его индивидуальный профиль рисков, и в необходимом ему объеме.

- Позволяет страхователю (потребителю) выступать суверенным участником страховых отношений.

- Дает возможность страховщику больше вариативности и свободы в формировании продуктов.

- Дает возможность страховщику устанавливать более экономически обоснованные тарифы, определяющие специфику его статистического наблюдения, а также проводить более качественный андеррайтинг и селекцию рисков.

- Направлено на защиту интересов самого страхователя.

Характерные черты вмененного страхования [1, с. 25]:

- Обеспечивает экономическую безопасность бенефициара и защиту его интересов.

- Обязанность страховаться задается законом (не прямого действия) или договором между страхователем и бенефициаром или условиями конкурса (тендера).

- Полисные условия могут задаваться законом или договором с бенефициаром только частично.

- Направлено на защиту интересов выгодоприобретателя.

Каждая из форм страхования имеет не только свою специфику построения, но и свои особенности применения и целевого использования.

Добровольное страхование имеет самое широкое распространение с точки зрения дифференциации страховых продуктов. Каждый из страховщиков имеет возможность формирования своей продуктовой линейки по добровольным видам страхования и предложения на рынок различных вариантов страхового покрытия рисков. А страхователь имеет возможность полной свободы выбора страховой защиты, вплоть до полного отказа от ее приобретения. Добровольное страхование является истинно рыночной формой страхования, а спрос на услугу формируется на базе соотношения цены и качества услуги.

Обязательное страхование выступает системой квазисоциальной защиты. Оно направлено на обеспечение интересов граждан и, подобно собственно социальной защите, обеспечивает экономическую безопасность последствий реализации социально значимых рисков. Все основные условия обязательного страхования определены законом, а страховщики, следуя норме закона, выступают механизмом реализации этой системы. При этом мы имеем полную идентичность полисных условий у всех страховщиков. Это значит, что отсутствует какая-либо дифференциация страховых продуктов и страховых тарифов между страховщиками. С точки зрения рынка обязательное страхование является формой неценовой конкуренции между страховщиками. В связи с тем, что цена страховой защиты (размер страховой премии) устанавливается законом, страховые компании могут конкурировать между собой только путем улучшения страхового продукта, выражающегося, прежде всего в качестве и оперативности урегулирования убытков. Как правило, законом устанавливается не только сама система тарификации рисков, но и предельный размер агентского вознаграждения (или размера расходов на ведение дела – накладных расходов страховщика), что не позволяет страховщику вводить систему косвенной ценовой конкуренции (конкуренции на базе дифференциации размера агентского вознаграждения). Для осуществления обязательного страхования страховщик должен иметь специальную отдельную (дополнительную) лицензию на проведение этого вида страхования, а надзор за его деятельностью более объемный, чем при осуществлении добровольных видов страхования [1, с. 27].

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие [2]:

б) объекты, подлежащие страхованию;

в) перечень страховых случаев;

г) минимальный размер страховой суммы или порядок ее определения;

д) размер, структуру или порядок определения страхового тарифа;

е) срок и порядок уплаты страховой премии (страховых взносов);

ж) срок действия договора страхования;

з) порядок определения размера страховой выплаты;

и) контроль за осуществлением страхования;

к) последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования;

Вмененное страхование направлено на защиту имущественных интересов бенефициара (выгодоприобретателя). В этом оно схоже с обязательным страхованием, однако здесь отсутствует абсолютная идентичность полисных условий, которая есть в обязательном страховании, и страхователь может выбирать как объем страхового покрытия (если он не конкретизирован источником вменения), так и конкретные условия страховой защиты (покрытия). Вмененное страхование отдельно законодательно не регламентировано. Оно является по своему юридическому статусу добровольным. Вменение субъекту обязанности страховаться осуществляется либо через требование закона, либо через договорные отношения между страхователем и выгодоприобретателем. Знание форм страхования и специфики их организации важно как для страховщика, так и для страхователя. В зависимости от формы страхования конкретный вид страхования приобретает свою специфику с точки зрения вариативности принятия решений, как страховщиком, так и страхователем [1, с. 28].

Таким образом, страхование осуществляется в форме добровольного страхования и обязательного страхования.

Каждая из форм страхования имеет не только свою специфику построения, но и свои особенности применения и целевого использования.

1.3.Нормативно – правовое регулирование страхового дела в Российской Федерации.

Страховое право закреплено в законах и подзаконных актах о страховой деятельности.

Страховое законодательство регламентирует:

- условия функционирования рынка страхования, включая допуск игроков на этот рынок и контроль за их деятельностью и финансовой устойчивостью;

- правила осуществления страхования, включая регламентацию договора страхования, порядка выплаты страхового возмещения и иные ключевые нормы взаимодействия страховщика и страхователя (особенно по обязательным видам страхования);

- обязанность осуществлять страхование определенных объектов, в зависимости от осуществляемого субъектом (страхователем) вида деятельности (прежде всего экономической деятельности);

- формирование и функционирование системы социальной защиты граждан, реализуемой через систему социального страхования.

Структура страхового законодательства [2, с. 38]:

a. Международные кодексы и соглашения: специализированных страховых кодексов нет, но есть кодексы и соглашения, регламентирующие отдельные виды деятельности или отдельные нормы, активно применяемые в страховании (Торговый, Морской, Воздушный, Йорк-Антверпенские правила, ИНКОТЕРМС), в рамках которых прописываются (регламентируются) отдельные вопросы страхования.

b. Конституция РФ: зафиксировано право на получение социального обеспечения – реализуется через систему социального страхования + право на свободу экономической деятельности [1, с. 40]:

1. П. 2 ст. 7 Конституции РФ = система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты;

2. П. 3 ст. 39 Конституции РФ = поощряется добровольное социальное страхование

3. П. 1 ст. 41 Конституции РФ = каждый имеет право на охрану здоровья и медицинскую помощь … за счет средств соответствующего бюджета, страховых взносов, других поступлений.

4. П. 1 ст. 8 Конституции РФ = свобода экономической деятельности = свобода формирования страховых фондов и осуществления коммерческого страхования.

c. Кодексы РФ (ГК РФ): ГК РФ – Гл.48 «Страхование»; Налоговый кодекс. 1. Регламентация налогообложения страховщика. 2. Регламентация возможности отнесения затрат страхователя по уплате страховых премий на себестоимость товаров/работ/услуг; Иные кодексы, связанные опосредованно: 1. Кодекс торгового мореплавания. 2. Воздушный кодекс. 3. Градостроительный кодекс.

d. Федеральные законы РФ: Законы прямого действия:

1. Законы общего характера: ФЗ «Об организации страхового дела в РФ» № 4015-1 от 27 ноября 1992 года, ФЗ «О взаимном страховании» от 29.11.2007 г. № 286-ФЗ.

2. Об отдельных видах страхования: ОСАГО № 40-ФЗ от 25.04.2002 г.; Об обязательном государственном страховании жизни и здоровья военнослужащих № 52-ФЗ от 28.03.1998; «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» от 02.08.2010 г. № 225-ФЗ; «О медицинском страховании граждан в Российской Федерации» от 28.06.1991 г. № 1499-1; «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 г. № 177-Ф3.

3. Об обязательном государственном социальном страховании: Федеральный закон «Об основах обязательного социального страхования» от 16.07.1999 г. № 165-ФЗ; Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 г. № 167-ФЗ; ФЗ «О трудовых пенсиях в Российской Федерации» от 17.12.2001 г. № 173-ФЗ; Иные ФЗ.

Лицензия выдается на:

1. Осуществление страховой деятельности (23 вида) + указываются конкретные Правила страхования. При наличии «открытого» вида – правила направляются в ФССН в порядке уведомления и на особые (обязательные виды деятельности) – ОСАГО, страхование военнослужащих и т.д.

2. Осуществление перестраховочной деятельности.

3. Осуществление деятельности ОВС.

4. Осуществление страховой брокерской деятельности.

Для получения лицензии субъект страхового дела должен удовлетворять требованиям, предъявляемым к страховщику (брокеру), и представить в орган страхового надзора необходимый пакет документов, перечень которых определен в ст. 32 ФЗ «Об организации страхового дела в РФ».

Страховой надзор представляет собой систему нормативных требований, предъявляемых к деятельности субъектов страхового дела, контроля за их соблюдением и применения санкций

Цель страхового надзора [1, с. 43]:

- соблюдение субъектами страхового дела страхового законодательства

- предупреждение и пресечение нарушений страхового законодательства;

- обеспечение защиты прав и законных интересов страхователей, заинтересованных лиц и государства;

- эффективное развитие страхового дел.

Надзор осуществляется на принципах: законности; гласности; организационного единства.

Страховой надзор представляет собой систему единства следующих методов [1, с. 44]:

- допуск (разрешения);

- ограничения;

- мониторинг;

- санкции.

Способы надзора за платежеспособностью (состоятельностью) страховщика [1, с. 44]:

- анализ финансового состояния страховщика;

- анализ платежеспособности СК;

- контроль соблюдения нормативов по размещению страховых резервов и собственных средств.

Методы «воздействия» органа страхового надзора, применяемые к субъектам страхового дела [1, с. 45]:

- предписание – вменение обязанности устранить выявленные нарушения + ограничение на получение новых лицензий;

- приостановление (ограничение) лицензии – запрет на осуществление страховой деятельности в части заключения новых договоров страхования до момента устранения всех выявленных нарушений;

- отзыв лицензии – полный запрет на осуществление страховой деятельности.

Таким образом, структура страхового законодательства: Международные кодексы и соглашения, Конституция; Кодексы РФ (ГК РФ); Федеральные законы РФ.

Страховой надзор представляет собой систему нормативных требований, предъявляемых к деятельности субъектов страхового дела, контроля за их соблюдением и применения санкций

Надзор осуществляется на принципах: законности; гласности; организационного единства.

Страховой надзор представляет собой систему единства следующих методов: допуск (разрешения); ограничения; мониторинг; санкции.

В заключение к первой главе курсовой работы можно сделать вывод, что страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются: проведение единой государственной политики в сфере страхования; установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

Функции страхования: рисковая (компенсационная); распределительная; предупредительная (превентивная); контрольная; инвестиционная (сберегательная).

Страхование осуществляется в форме добровольного страхования и обязательного страхования.

Каждая из форм страхования имеет не только свою специфику построения, но и свои особенности применения и целевого использования

Структура страхового законодательства: Международные кодексы и соглашения, Конституция; Кодексы РФ (ГК РФ); Федеральные законы РФ.

Страховой надзор представляет собой систему нормативных требований, предъявляемых к деятельности субъектов страхового дела, контроля за их соблюдением и применения санкций

Надзор осуществляется на принципах: законности; гласности; организационного единства.

Страховой надзор представляет собой систему единства следующих методов: допуск (разрешения); ограничения; мониторинг; санкции.

2.АНАЛИЗ СТРАХОВОГО РЫНКА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральной службой государственной статистики обобщены данные по итогам работы в 2017 году - 246 страховщиков (с учетом микропредприятий), прошедших лицензирование и осуществлявших в отчетном периоде страховые операции (в 2016 г. – 297 страховщиков), в том числе страховых организаций – 236, обществ взаимного страхования – 10 (см. таблицу 2.1).

Таблица 2.1 – Динамика показателей страховщиков Российской Федерации за 2016-2017 гг.

|

2016 г. |

2017г. |

Абсолютный прирост |

|

|

1 |

2 |

3 |

4 |

|

Количество учтенных в отчетном периоде страховщиков, единиц |

297 |

246 |

-51 |

|

в том числе: страховых организаций |

285 |

236 |

-49 |

|

из них осуществляющих: |

|||

|

страхование и перестрахование |

177 |

154 |

-23 |

|

только перестрахование |

6 |

4 |

-2 |

|

обязательное медицинское страхование |

56 |

44 |

-12 |

|

обществ взаимного страхования, единиц |

12 |

10 |

-2 |

|

Число филиалов страховщиков, единиц |

3973 |

3886 |

-87 |

|

Уставный капитал страховых организаций, млн руб. |

228343,1 |

212614,8 |

-15728 |

|

Среднесписочная численность работников страховщика, человек |

115122 |

105471 |

-9651 |

|

Средняя численность страховых агентов – физических лиц в страховых организациях, человек |

151459 |

140036 |

-11423 |

|

Число членов общества взаимного страхования в отчетном периоде, единиц |

1019 |

961 |

-58 |

|

из них физических лиц, человек |

59 |

118 |

59 |

|

Количество договоров страхования, заключенных страховщиками, млн. |

171,8 |

194,1 |

22,3 |

|

Вознаграждения, начисленные страховым агентам – физическим лицам, млн руб. |

30079,7 |

47701,4 |

17621,7 |

|

Страховые премии (взносы), собранные страховщиками – всего, млн руб. |

1190596,9 |

1284990,8 |

94393,9 |

|

из них обществами взаимного страхования |

2563,3 |

2225,4 |

-337,9 |

|

Окончание таблицы 2.1 |

|||

|

1 |

2 |

3 |

4 |

|

Выплаты по договорам страхования, осуществленные страховщиками – всего, млн руб. |

514070,3 |

513205,4 |

-864,9 |

|

из них обществами взаимного страхования |

117,4 |

10,8 |

-106,6 |

|

Поступило средств в страховые медицинские организации, млн руб. |

1543826,5 |

1575033,6 |

31207,1 |

|

Использовано средств страховыми медицинскими организациями, млн руб. |

1490684,8 |

1520006,3 |

29321,5 |

Источник: собственная разработка на основе данных Федеральной службы государственной статистики [12]

Число филиалов страховщиков к концу 2017 г. составило 3886 единицы (в 2016 году – 3973), из них 3782 филиала находились в пределах Российской Федерации. Среднее число филиалов на одного страховщика составило 16 единиц и увеличилось по сравнению с 2016 г. на 3 филиала.

Также в таблице 2.1 мы видим, что в 2017 г. страховщиками было заключено 194,1 млн договоров, что на 12,9 % больше, чем в 2016 г. При этом количество договоров по добровольному страхованию увеличилось на 16,5 %, по обязательному страхованию увеличилось на 0,8 %.

Сумма страховых премий (взносов) страховщиков в 2017 г. составила 1285,0 млрд рублей (107,9 % к 2016 г.), из них по договорам с нерезидентами – 12,1 млрд рублей (90,4 % к 2016 г.).

Объем страховых выплат страховщиков по всем видам страхования в 2017 г. составил 513,2 млрд рублей (99,8 % к 2016 г.), из них по договорам с нерезидентами – 5,0 млрд рублей (71,1 % к 2016 г.).

Далее представим данные по уставному капиталу и капиталоотдаче страховых организаций по формам собственности в 2017 году в таблице 2.2.

Таблица 2.2 – Данные по уставному капиталу и капиталоотдаче страховых организаций по формам собственности в 2017 году

|

Наименование показателя |

Количество |

Уставный капитал (на конец года), млн рублей |

Капиталоотдача, рублей (отношение страховых премий (взносов) к величине уставного капитала) |

Коэффициент выплат, % |

|

1 |

2 |

3 |

4 |

5 |

|

Всего по формам собственности |

236 |

212614,8 |

6,2 |

39,9 |

|

государственная |

4 |

22792,8 |

0,4 |

54,2 |

|

Окончание таблицы 2.2 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

муниципальная |

3 |

372,6 |

0,2 |

81,4 |

|

частная |

186 |

134020,0 |

7,1 |

30,6 |

|

смешанная российская |

17 |

27597,1 |

4,2 |

86,8 |

|

из нее смешанная российская с долей государственной собственности |

7 |

21817,4 |

3,9 |

97,0 |

|

совместная российская и |

10 |

19688,6 |

8,5 |

50,7 |

|

в том числе: совместная федеральная и иностранная |

1 |

10850,0 |

8,2 |

52,4 |

|

совместная частная и иностранная |

9 |

8838,6 |

8,8 |

48,8 |

|

собственность иностранных юридических лиц |

16 |

8143,6 |

4,1 |

90,1 |

Источник: собственная разработка на основе данных Федеральной службы государственной статистики [12]

На конец 2017 г. уставный капитал страховых организаций составил 212,6 млрд рублей (93,1 % к предыдущему году), из них объем вкладов иностранных участников – 14,0 млрд рублей (106,7 % к предыдущему году). Средний размер уставного капитала одной страховой организации достиг 900,9 млн рублей, что выше чем в предыдущем году на 12,4 %.

Коэффициент выплат (отношение страховых выплат к страховым премиям (взносам)) в 2017 г. в целом по всем видам страхования сложился на уровне 39,9 %, в том числе по добровольному страхованию – 30,6 %, по обязательному – 79,1 %.

Структура уставного капитала страховых организаций по вкладам учредителей представлена на рисунке 2.1.

В 2017 г. 158 страховщиков осуществляли операции перестрахования (в 2016 году - 183), из них 4 - занимались только перестрахованием.

Страховые выплаты по рискам, принятым в перестрахование в страховых организациях, составили 12,6 млрд рублей, что ниже, чем в 2016 г. на 24,8 %.

Из общего количества учтенных страховых организаций 44 осуществляли деятельность в сфере обязательного медицинского страхования, по сравнению с предыдущим годом их количество сократилось на 12 единиц.

Объем средств, поступивших на финансовое обеспечение обязательного медицинского страхования, в 2017 г. составил 1525,6 млрд рублей, что больше чем в 2016 г. на 2,0 %. Средства, направленные страховыми медицинскими организациями на оплату медицинской помощи застрахованным лицам, в 2017 г. составили 1516,5 млрд рублей, по сравнению с 2016 г. увеличились на 2,1 %. В доход страховых медицинских организаций направлено – 2,3 млрд рублей (77,5 % к уровню 2016 г.).

Рисунок 2.1 – Структура уставного капитала страховых организаций по вкладам учредителей, %

Источник: собственная разработка на основе данных Федеральной службы государственной статистики [12]

Страховые резервы страховщиков на конец 2017 г. достигли 1463,8 млрд рублей, по сравнению с началом года они увеличились на 295,7 млрд рублей (25,3 %), из них по страхованию жизни - соответственно 579,3 млрд рублей и на 217,0 млрд рублей (59,9 %). Соотношение страховых резервов на конец года и объема страховых премий (взносов) по страхованию жизни составило 174,6 %, по страхованию иному, чем страхование жизни – 92,8 %.

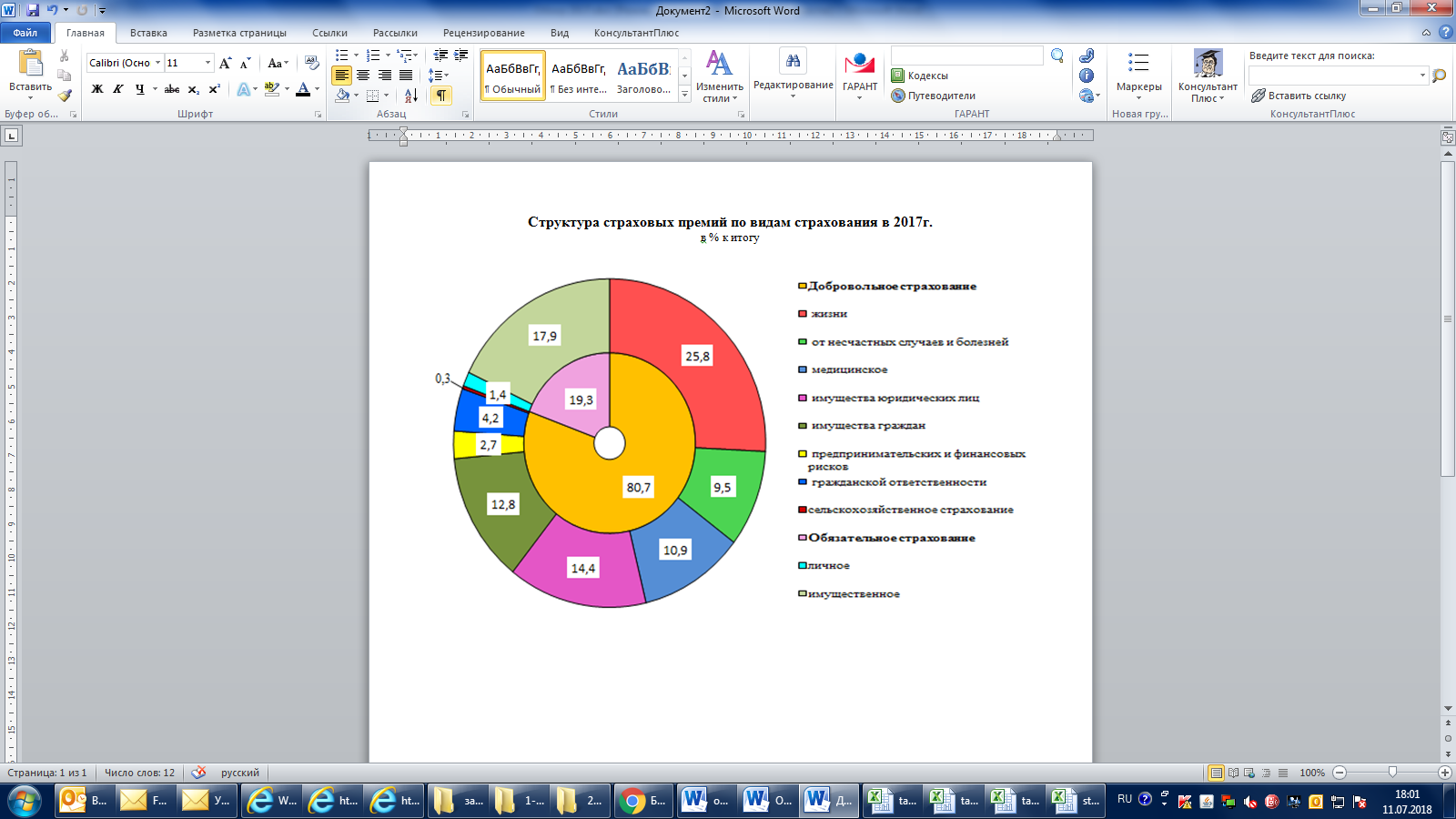

Структура страховых премий по видам страхования в 2017 году представлены на рисунке 2.2.

Рисунок 2.2 – Структура страховых премий по видам страхования в 2017 году Российской Федерации, %

Источник: собственная разработка на основе данных Федеральной службы государственной статистики [12]

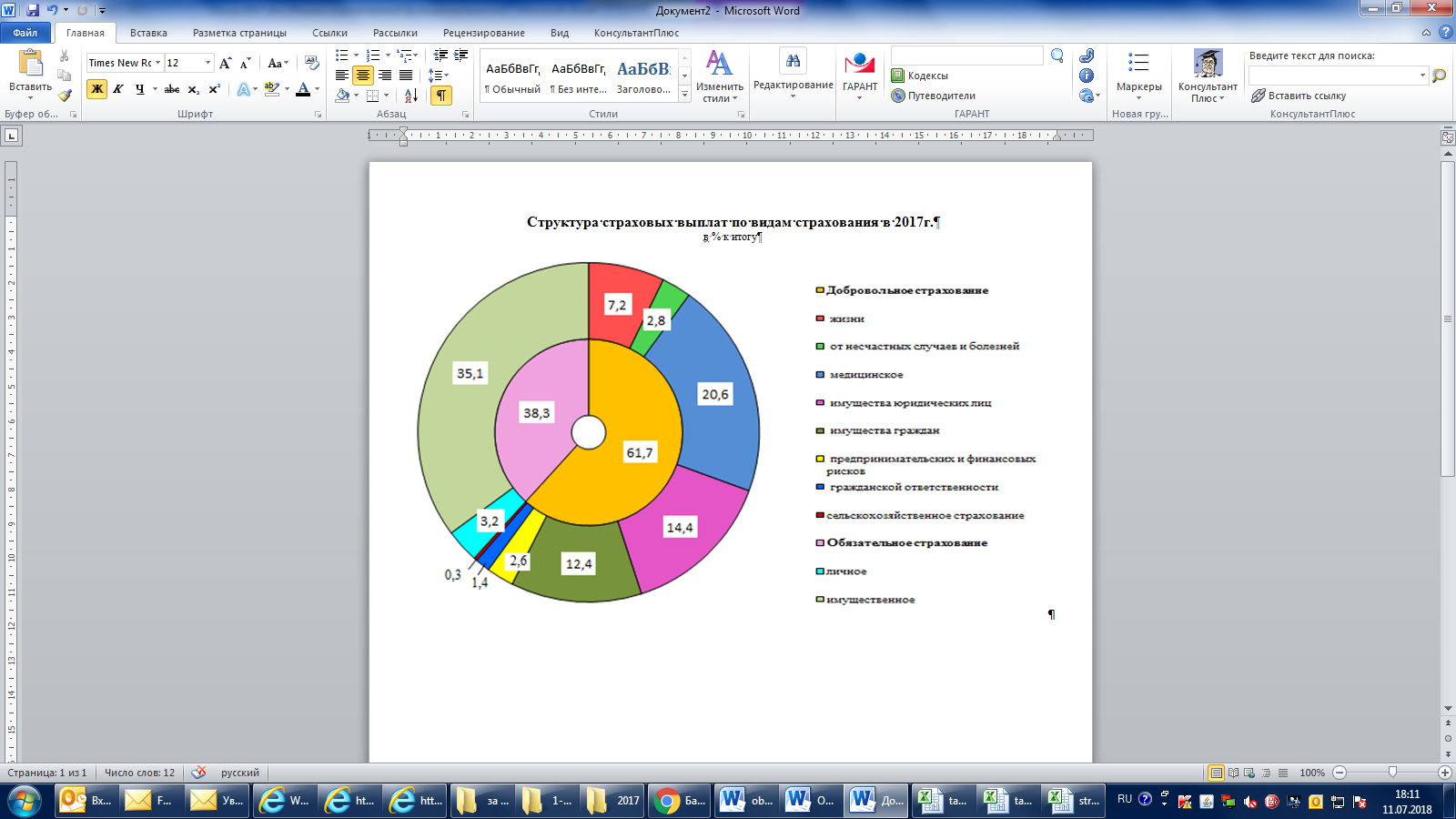

Структура страховых выплат по видам страхования в 2017 году представлены на рисунке 2.3.

Рисунок 2.3 –- Структура страховых выплат по видам страхования в 2017 году Российской Федерации, %

Источник: собственная разработка на основе данных Федеральной службы государственной статистики [12]

Финансовые результаты деятельности страховых организаций по формам собственности Российской Федерации в 2017 году представлены в таблице 2.3.

Таблица 2.3 – Финансовые результаты деятельности страховых организаций по формам собственности Российской Федерации в 2017 году

|

Наименование показателя |

Прибыль прибыльных организаций |

Убыток убыточных организаций |

Сальдированный финансовый результат (прибыль минус убыток) |

Рентабельность прибыльных организаций (отношение чистой прибыли к страховой премии), % |

|

Всего по формам собственности |

176 824,6 |

59 416,1 |

+117 408,5 |

11,0 |

|

государственная |

941,7 |

10,8 |

+930,9 |

8,7 |

|

муниципальная |

39,7 |

- |

+39,7 |

37,5 |

|

общественных и религиозных объединений (организаций) |

- |

- |

- |

- |

|

частная |

140 237,2 |

5 014,2 |

+135 223,0 |

11,6 |

|

смешанная российская |

2 116,8 |

54 363,9 |

-52 247,1 |

1,6 |

|

из нее с долей государственной собственности |

579,8 |

54 322,9 |

-53 743,1 |

0,6 |

|

совместная российская и иностранная |

28 190,9 |

- |

+28 190,9 |

13,7 |

|

в том числе: совместная федеральная и иностранная собственность |

19 702,4 |

- |

+19 702,4 |

17,7 |

|

совместная частная и иностранная |

8 488,4 |

- |

+8 488,4 |

9,1 |

|

собственность иностранных юридических лиц |

5 298,2 |

27,1 |

+5 271,2 |

12,7 |

Источник: собственная разработка на основе данных Федеральной службы государственной статистики [12]

Сальдированный финансовый результат (прибыль минус убыток) организаций, осуществляющих страховую деятельность, в 2017 г. составил 117,4 млрд рублей (в 2016 г. – 115,2 млрд рублей). Число прибыльных страховых организаций в 2017 году составило 77,5 % от общего количества страховых организаций (в 2016 г.- 78,9 %).

Чистая прибыль за 2017 г. сложилась на уровне 141,1 млрд рублей против 118,1 млрд рублей в 2016 г.

Кредиторская задолженность на конец 2017 г. составила 222,5 млрд рублей, дебиторская задолженность – 282,2 млрд рублей.

Таким образом, федеральной службой государственной статистики обобщены данные по итогам работы в 2017 году - 246 страховщиков (с учетом микропредприятий), прошедших лицензирование и осуществлявших в отчетном периоде страховые операции (в 2016 г. – 297 страховщиков), в том числе страховых организаций – 236, обществ взаимного страхования – 10

Коэффициент выплат (отношение страховых выплат к страховым премиям (взносам)) в 2017 г. в целом по всем видам страхования сложился на уровне 39,9 %, в том числе по добровольному страхованию – 30,6 %, по обязательному – 79,1 %.

На конец 2017 г. уставный капитал страховых организаций составил 212,6 млрд рублей (93,1 % к предыдущему году), из них объем вкладов иностранных участников – 14,0 млрд рублей (106,7 % к предыдущему году). Средний размер уставного капитала одной страховой организации достиг 900,9 млн рублей, что выше чем в предыдущем году на 12,4 %.

Страховые резервы страховщиков на конец 2017 г. достигли 1463,8 млрд рублей, по сравнению с началом года они увеличились на 295,7 млрд рублей (25,3 %), из них по страхованию жизни - соответственно 579,3 млрд рублей и на 217,0 млрд рублей (59,9 %). Соотношение страховых резервов на конец года и объема страховых премий (взносов) по страхованию жизни составило 174,6 %, по страхованию иному, чем страхование жизни – 92,8 %.

Сальдированный финансовый результат (прибыль минус убыток) организаций, осуществляющих страховую деятельность, в 2017 г. составил 117,4 млрд рублей (в 2016 г. – 115,2 млрд рублей). Число прибыльных страховых организаций в 2017 году составило 77,5 % от общего количества страховых организаций (в 2016 г.- 78,9 %).

Чистая прибыль за 2017 г. сложилась на уровне 141,1 млрд рублей против 118,1 млрд рублей в 2016 г.

3.ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Страхование - одна из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут.

Вместе с тем за годы рыночных преобразований не удалось в полной мере сформировать устойчивый, соответствующий современным потребностям общества рынок страховых услуг. Дальнейшее развитие страхования в России требует уточнения его роли в решении социально-экономических задач государства. Не все задачи, определенные в Основных направлениях развития национальной системы страхования в Российской Федерации удается решать успешно.

На развитие страхования негативно влияют:

- существующий уровень платежеспособности и спроса граждан и юридических лиц на страховые услуги;

- использование не в полной мере рыночного механизма в области страхования и, в частности - неразвитость обязательного страхования, без чего не может активно развиваться рынок добровольного страхования;

- отсутствие надежных инструментов долгосрочного размещения страховых резервов;

- ограничение конкуренции в некоторых секторах рынка страховых услуги на территориях, в частности, путем создания аффилированных и уполномоченных страховых организаций;

- отсутствие системы мер по совершенствованию законодательства о налогах и сборах в сфере рынка страховых услуг;

- низкий уровень капитализации страховых организаций, неразвитость национального перестраховочного рынка, приводящие к невозможности страхования крупных рисков без значительного участия иностранных перестраховочных компаний и необоснованному оттоку значительных сумм страховой премии за границу;

- информационная закрытость рынка страховых услуг, создающая проблемы для потенциальных страхователей в выборе устойчивых страховых организаций;

- несовершенство правового и организационного обеспечения государственного страхового надзора.

Отрицательно сказываются на состоянии экономики значительные расходы, связанные с ликвидацией последствий стихийных бедствий, аварий и катастроф, покрываемые за счет бюджетных средств и средств граждан и юридических лиц. Из-за недостатка средств компенсация убытков зачастую происходит избирательно, в результате чего имущественные интересы граждан и юридических лиц в большей части ущемляются. Возрастают также потери от предпринимательских рисков. Не в полной мере отвечают потребностям граждан накопительные виды долгосрочного личного страхования.

В этих условиях развитие страхового дела должно быть нацелено на разработку и реализацию мер по удовлетворению потребностей в страховой защите населения, организаций и государства, способствующих расширению предпринимательской деятельности и аккумулированию долгосрочных инвестиционных ресурсов для развития экономики государства.

Основными задачами развития страхового дела являются:

- формирование законодательной базы рынка страховых услуг;

- развитие обязательного и добровольного видов страхования;

- создание эффективного механизма государственного регулирования и надзора за страховой деятельностью;

- стимулирование перевода сбережений населения в долгосрочные инвестиции с использованием механизмов долгосрочного страхования жизни;

- поэтапная интеграция национальной системы страхования с международным страховым рынком.

При существующем уровне платежеспособного спроса на услуг добровольного страхования приоритетным является обязательное страхование, которое позволит создать страховую защиту для потенциально рисковых групп населения, юридических лиц, а также значительно снизить затраты государства на возмещение ущерба пострадавшим в результате стихийных бедствий, аварий и катастроф.

В целях прекращения практики принятия нормативных правовых актов, содержащих декларативные нормы об обязательности страхования, необходимо создать законодательную основу обязательного страхования на территории Российской Федерации. Система обязательного страхования должна предусматривать эффективную защиту имущественных интересов государства от стихийных бедствий, аварий и катастроф при минимальных затратах бюджетных средств. Для этого необходимо провести инвентаризацию соответствующих объектов, определить их стоимость, риски, от которых будет предоставляться страховая защита, и формы страхования, а также изыскать источники осуществления страховой защиты.

Обязательное страхование должно основываться на принципе формирования страховых резервов для компенсации ущерба и возмещения убытков застрахованным лицам и иным выгодоприобретателям и исключать финансирование мероприятий, направленных на сокрытие фактов бесхозяйственности организаций за счет средств страхователей. Принятие законодательных актов должно осуществляться на основе предварительной финансово-экономической проработки, подтверждающей возможность решения проблем страховой защиты в обязательной форме и на предлагаемых условиях.

Развитие обязательного страхования предполагает:

- усиление контроля за проведением обязательного государственного страхования, в том числе обязательного страхования;

- введение видов обязательного страхования объектов, подверженных значительным рискам и убыткам, граждан и юридических лиц, которым причинен существенный ущерб в результате стихийных бедствий, аварий и катастроф (страхование ответственности владельцев транспортных средств, страхование производственных объектов от аварий техногенного характера, страхование имущества от пожаров и стихийных бедствий, страхование на случай причинения вреда в результате крупных аварий при перемещении опасных грузов).

В целях обеспечения страховых выплат по обязательному страхованию могут создаваться централизованные гарантийные фонды (страховые резервы).

Развитие предпринимательства предполагает осуществление страхования ответственности при производстве товаров, выполнении работ, оказании услуг, в результате которых может быть причинен вред третьим лицам, а также осуществление страхования профессиональной ответственности врачей, риелторов, аудиторов, арбитражных управляющих и др. Введение страхования ответственности отдельных категорий производителей товаров и исполнителей работ (услуг) позволит осуществлять эффективный контроль за их деятельностью, обеспечить защиту прав потребителей услуг, особенно в тех сферах народного хозяйства, где отсутствуют четкие и эффективные механизмы государственного контроля и надзора. Развитие страхования благоприятно повлияет на предпринимательскую активность граждан.

В то же время привлечение инвестиционных ресурсов в экономику потребует дальнейшего развития страхования финансовых и предпринимательских рисков, развития страховых технологий в сфере промышленных, транспортных, строительных и сельскохозяйственных рисков.

Основа рынка страховых услуг и резерв его развития - добровольное страхование. Приоритетными направлениями в развитии добровольного личного страхования должны стать страхование жизни и пенсионное страхование.

Страхование жизни является важной сферой страхового дела, традиционным и постоянным источником значительных инвестиционных ресурсов, способствующих успешному росту экономики. Демографическая ситуация, характеризующаяся увеличением доли населения старших возрастных групп, и переход на накопительную систему в пенсионном страховании, включающую самостоятельное формирование гражданами своего пенсионного фонда, предполагают расширение участия страховых компаний в осуществлении пенсионного страхования.

Стимулом для развития долгосрочного страхования жизни должно стать создание системы гарантий страхователям и застрахованным гражданам в получении накопленных сумм по договорам страхования. Помимо ужесточения нормативных требований к финансовой устойчивости страховщиков, должна быть введена специализация страховых организаций, исключающая осуществление одним страховщиком личного страхования (страхования жизни и пенсий) и имущественного страхования. В этих целях должна быть разработана классификация видов страховой деятельности, определены особенности организации и осуществления страхования жизни и пенсий.

Необходимо выработать меры по расширению сферы и объемов добровольного медицинского страхования и добровольного страхования от несчастных случаев. Указанные виды страхования должны стать важным элементом «социального пакета», предоставляемого работодателями своим сотрудникам.

Дальнейшее развитие добровольного медицинского страхования требует формирования правовых основ, учитывающих специфику данного вида страхования, способствующих совершенствованию норм, регулирующих взаимодействие субъектов медицинского страхования, отражающих особенности налогообложения операций по медицинскому страхованию.

Важное направление развития страхования - совершенствование системы обязательного медицинского страхования граждан в Российской Федерации. В первую очередь необходимо перейти к страховому принципу в осуществлении данного вида страхования и иных видов страхования, имеющих социальную направленность и дополняющих системы обязательного социального страхования и социального обеспечения.

Страхование должно играть значительную роль в пенсионной реформе.

Участие страховщиков наряду с негосударственными пенсионными фондами в обязательном пенсионном страховании с учетом специфики правового регулирования страхования предполагает соблюдение установленных законодательством единых принципов деятельности субъектов данной системы страхования.

После принятия мер по развитию обязательного и добровольного страхования значительно возрастут объемы страховых операций, а значит, повысится ответственность страховых организаций за исполнение принятых обязательств по договорам страхования. Такое положение требует принятия законодательных мер, направленных на увеличение минимального размера уставного капитала страховщиков, формирование которого осуществляется в денежной форме.

Следует выработать меры по экономическому стимулированию учредителей страховых организаций и капитализировать полученную прибыль для повышения размеров уставных капиталов. В целях повышения конкурентоспособности российских страховых организаций и в связи со вступлением России во Всемирную торговую организацию необходимо принять законодательные меры, направленные на увеличение базового минимального размера уставного (складочного) капитала российских страховщиков, формируемого в денежной форме.

В целях повышения емкости рынка страховых услуг необходимо разработать меры по стимулированию сострахования и перестрахования.

Большинство страховщиков не располагают значительными финансовыми средствами и не могут осуществлять страхование крупных рисков, однако, передав часть рисков перестраховщику, страховая компания может гарантировать выполнение своих обязательств перед клиентами. Однако для обеспечения таких гарантий необходимо выработать законодательные нормы, устанавливающие лимиты обязательств страховщика, стандартные положения договоров перестрахования, а также определить правила делового оборота российского рынка перестрахования.

Стимулировать развитие страхования и перестрахования следует путем создания специализированных страховых объединений, расширения участия российских страховщиков в международных системах перестрахования и договорах сострахования, формирования гарантийных фондов и применения иных экономически оправданных мер, направленных на повышение потенциала национальных инвесторов рынка страховых услуг.

Указанные меры позволят также упорядочить трансграничное перестрахование и предотвратить необоснованный отток валютных средств за границу.

Необходимо продолжить дальнейшее совершенствование налогообложения страховых операций. Режим налогообложения операций по долгосрочному страхованию должен стать стимулом для формирования физическими и юридическими лицами эффективной защиты от наиболее значимых рисков. Эти вопросы следует рассматривать в русле анализа практики применения Налогового кодекса Российской Федерации и положений бухгалтерского учета в условиях перехода на международные стандарты бухгалтерского учета и финансовой отчетности.

Одна из приоритетных задач развития национальной системы страхования - совершенствование инвестиционной политики, предусматривающей выработку и реализацию мер по созданию благоприятного инвестиционного климата в стране, обеспечивающего расширение направлений инвестирования средств страховщиков. В целях привлечения инвестиций для развития экономики страны и предоставления страхователям возможности использования надежных форм сохранения их сбережений, вложенных в страхование, целесообразно координировать направления вложений финансовых средств страховых организаций с учетом видов страхования и сроков действия договоров, устанавливать нормативы их вложений, разделять инвестиционные потоки на страхование жизни и иные виды страхования, а также стимулировать долгосрочные инвестиции.

Порядок размещения средств, полученных в результате осуществления обязательных видов страхования, а также личного страхования граждан, должен минимизировать риски их инвестирования. Проблемы развития страхового рынка должны стать объектом внимания органов, осуществляющих контроль за страховой деятельностью на рынке страховых услуг и антимонопольное регулирование.

Эффективное функционирование рынка страховых услуг предполагает создание равных условий деятельности для всех страховых организаций на территории Российской Федерации, для чего необходимо обеспечить:

- усиление контроля за действиями органов государственной власти всех уровней, ограничивающих конкуренцию на рынке страховых услуг;

- отработку системы проведения открытых конкурсов страховых организаций, привлекаемых для осуществления страхования за счет бюджетных средств;

- мониторинг деятельности страховых организаций, занимающих доминирующее положение и препятствующих доступу на рынок других страховых организаций;

- государственный контроль за концентрацией капитала на рынке страховых услуг;

- совершенствование форм статистического учета и отчетности страховых организаций, в том числе с целью проведения анализа конкурентной среды на федеральном и региональном рынках страховых услуг и определения доминирующего положения страховых организаций на таких рынках.

Важное условие конкуренции на рынках финансовых услуг - исключение государственного участия в уставных капиталах страховщиков.

Развитие рынка страховых услуг должно базироваться на принятии решений, предусматривающих, прежде всего повышение качества функционирования национальной страховой системы при конкуренции со страховщиками, капитал которых сформирован с участием иностранных инвесторов. Процесс либерализации рынка страховых услуг в среднесрочной перспективе должен основываться на том, что страхование является важнейшим инструментом формирования долгосрочных, наиболее важных для развития российской экономики внутренних инвестиционных ресурсов.

Решения о характере и условиях доступа иностранных страховых компаний на российский рынок, принимаемые в ходе переговоров о присоединении России к Всемирной торговой организации, будут иметь стратегическое значение, а потому должны учитывать темпы роста российской экономики и развития страхования.

Основополагающим принципом интеграции России в международные финансовые и торговые организации является поэтапная либерализация рынка страховых услуг в соответствии с приоритетами и уровнем развития отдельных секторов данного рынка. В этих целях, прежде всего, необходимо обеспечить:

- формирование адекватной международным требованиям нормативной правовой базы;

- приведение положений бухгалтерского учета и отчетности в соответствие с международными стандартами;

- финансовую устойчивость компаний, работающих на национальном рынке страховых услуг;

- создание инфраструктуры рынка страховых услуг по обслуживанию страхователей, застрахованных и иных заинтересованных лиц, включая защиту их прав;

- создание благоприятных макроэкономических условий, характеризующихся невысоким и относительно стабильным уровнем инфляции, снижением уровня экономической преступности и т.д.

В среднесрочной перспективе допуск к участию на рынке страховых услуг должны иметь страховые организации - резиденты Российской Федерации, подчиняющиеся требованиям законодательства о страховании. Кроме того, в целях повышения капитализации рынка страховых услуг сферой деятельности российских страховых компаний должен оставаться рынок обязательного страхования (включая государственное), являющийся частью системы страховой защиты, рынок страхования имущества, связанного с осуществлением поставок или выполнением подрядных работ для государственных нужд, а также имущества государственных и муниципальных организаций. Затем будут приниматься решения о порядке и сроках допуска иностранных организаций к осуществлению отдельных видов обязательного страхования.

Государственный надзор за страховой деятельностью в Российской Федерации осуществляется на принципах законности, гласности, организационного единства надзора и обеспечивает проведение единой государственной политики в области страхования. В сферу государственного надзора за страховой деятельностью должны входить разработка планов развития страхового бизнеса, анализ финансового положения учредителей (акционеров, участников, аффилированных лиц) и их долей в уставном капитале страховой организации, порядок реорганизации и ликвидации страховых организаций, их платежеспособность и финансовая устойчивость. Указанные положения в полной мере отвечают международному опыту и стандартам страхового надзора.

Совершенствование государственного страхового надзора за деятельностью страховых организаций и иных профессиональных участников рынка страховых услуг, а также защита прав и интересов его субъектов предполагают:

- повышение надежности системы страхования посредством установления единых требований и стандартов предоставления страховых услуг, применяемых в международной практике;

- установление правил, нормативов и показателей платежеспособности и финансовой устойчивости на основе отчетности, составленной в соответствии с международными стандартами ценообразования страховых услуг;

- финансовое оздоровление страховой компании, включая обязательное увеличение капитала и применение принудительных мер по управлению ее активами;

- установление для профессиональных участников страхования требований о наличии соответствующих образования и стажа работы по специальности, позволяющих выполнять возложенные на них функции, а также осуществление мер, препятствующих доступу к руководству страховой компанией лиц, допустивших финансовые злоупотребления.

Решение указанных задач позволит продолжить работу по модификации основ законодательного регулирования страхования, которое должно отвечать возрастающему уровню развития страхового дела, и потребует в среднесрочной перспективе осуществления кодификации законодательства в области страхования.

Реализация подобных мероприятий позволит:

- повысить уровень защищенности организаций и граждан от различных групп рисков, поднять качество и расширить спектр предлагаемых страховых услуг;

- привлечь в российскую экономику значительные инвестиционные ресурсы;

- решить первоочередные задачи в области развития страхования в Российской Федерации и укрепления системы государственного надзора за страховой деятельностью;

- создать структурные основы для развития добровольного страхования;

- сформировать систему правовых основ страховой защиты имущественных интересов населения, организаций и государства, соблюдения прав и гарантий имущественной безопасности отдельной личности и сферы предпринимательства.

В связи с осуществлением мер по совершенствованию налогообложения страховых операций, развитием долгосрочного страхования жизни и пенсионного страхования и введением новых видов обязательного страхования произойдет дальнейший рост числа договоров страхования, размеров страховых выплат и, как следствие, рост объема финансовых средств в системе страхования и предоставление более широкому кругу граждан и юридических лиц страховой защиты. Осуществление мер по развитию страхования и совершенствованию регулирования отношений в этой сфере будут способствовать увеличению общего объема страховых премий и объема страховых выплат. Рост объема страховых премий позволит страховщикам аккумулировать дополнительные финансовые средства, которые послужат источником инвестирования финансовых средств в экономику страны.

ЗАКЛЮЧЕНИЕ

Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются: проведение единой государственной политики в сфере страхования; установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

Функции страхования: рисковая (компенсационная); распределительная; предупредительная (превентивная); контрольная; инвестиционная (сберегательная).

Страхование осуществляется в форме добровольного страхования и обязательного страхования.

Каждая из форм страхования имеет не только свою специфику построения, но и свои особенности применения и целевого использования

Структура страхового законодательства: Международные кодексы и соглашения, Конституция; Кодексы РФ (ГК РФ); Федеральные законы РФ.

Страховой надзор представляет собой систему нормативных требований, предъявляемых к деятельности субъектов страхового дела, контроля за их соблюдением и применения санкций

Надзор осуществляется на принципах: законности; гласности; организационного единства.

Страховой надзор представляет собой систему единства следующих методов: допуск (разрешения); ограничения; мониторинг; санкции.

федеральной службой государственной статистики обобщены данные по итогам работы в 2017 году - 246 страховщиков (с учетом микропредприятий), прошедших лицензирование и осуществлявших в отчетном периоде страховые операции (в 2016 г. – 297 страховщиков), в том числе страховых организаций – 236, обществ взаимного страхования – 10

Коэффициент выплат (отношение страховых выплат к страховым премиям (взносам)) в 2017 г. в целом по всем видам страхования сложился на уровне 39,9 %, в том числе по добровольному страхованию – 30,6 %, по обязательному – 79,1 %.

На конец 2017 г. уставный капитал страховых организаций составил 212,6 млрд рублей (93,1 % к предыдущему году), из них объем вкладов иностранных участников – 14,0 млрд рублей (106,7 % к предыдущему году). Средний размер уставного капитала одной страховой организации достиг 900,9 млн рублей, что выше чем в предыдущем году на 12,4 %.

Страховые резервы страховщиков на конец 2017 г. достигли 1463,8 млрд рублей, по сравнению с началом года они увеличились на 295,7 млрд рублей (25,3 %), из них по страхованию жизни - соответственно 579,3 млрд рублей и на 217,0 млрд рублей (59,9 %). Соотношение страховых резервов на конец года и объема страховых премий (взносов) по страхованию жизни составило 174,6 %, по страхованию иному, чем страхование жизни – 92,8 %.

Сальдированный финансовый результат (прибыль минус убыток) организаций, осуществляющих страховую деятельность, в 2017 г. составил 117,4 млрд рублей (в 2016 г. – 115,2 млрд рублей). Число прибыльных страховых организаций в 2017 году составило 77,5 % от общего количества страховых организаций (в 2016 г.- 78,9 %).

Чистая прибыль за 2017 г. сложилась на уровне 141,1 млрд рублей против 118,1 млрд рублей в 2016 г.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Горулев, Д. А. Организация страхового дела : учеб. пособие / Д. А. Горулев. – СПб. : Изд-во СПбГУЭФ, 2012. – 112 с.

2. Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2018) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2019) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_1307/b222ea380d20dfb1a50bae204e1c6af9ee727ec3/. – Дата доступа: 18.02.2019 г.

3. Ефимов С.Л. Деловая практика страхового агента и брокера. - М.: ЮНИТИ, 2016. - 416 с.

4. Агеев Н.Р. Страхование: теория, практика и зарубежный опыт. - М.: Юность, 2018. – 371 с.

5. Гвозденко Я.Р. Основы страхования. – СПб.: ПРЕСС, 2018. – 135с.

6. Жиров А.Ю. Застрахован - на душе спокойно: законодательные и нормативные документы. - М.: ПРИОР, 2016. - 224 с.

7. Шахов В.В. Введение в страхование. – М.: АНКИЛ, 2016. – 297 с.

8. Страховое дело: учебное пособие /Под общ. ред. М.А. Зайцевой, Л.Н. Литвиновой. – Мн.: БГЭУ, 2011. – 286с.

9. Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2011. – 256 с.

10. Гинзбург А.И. Страхование. – СПб.: Питер, 2013. – 176с.

11.Гвозденко А.А. Основы страхования. Учебник. – М.: Финансы и статистика. – 2018. – 304с.

12. Официальная статистика. Финансы [Электронный ресурс]. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#. – Дата доступа: 18.02.2019 г.

13. Калинин Н.В., Матраева Л.В., Денисов В.Н. Деньги. Кредит. Банки: учебник для бакалавров. – М.: Издательско-торговая корпорация "Дашков и К", 2015. – 304 с.

14. Страхование: учебник / Под редакцией Л. А. Орланюк-Малицкой, С. Ю. Яновой. – М.: Юрайт – Высшее образование, 2016. – 341 с.

15. Страхование / Под ред. проф. Т.А. Федорова. – М.: Магистр, 2018. – 197 с.

16. Основы страховой деятельности: учебник / Под ред. проф. Т.А. Федорова. – М.: БЕК, 2017. – 254 с.

17. Страхование / Под ред. Т.А. Федоровой. – М.: Экономист, 2014. – 217 с.

18. Шахов, В. В. Введение в страхование: учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2017. – 251 с.

19. Экономика страхования и перестрахования / Под ред. Р.Т. Юлдашева. – М.: Изд-во «Анкил», 2016. – 317 с.

20. Страховое дело: учебник. – В двух томах / Под ред. О. И. Крюгера. – М., 2014. – 148 с.

21. Архипов А. П. Андеррайтинг в страховании. – М.: Юнити, 2017. – 417 с.

22. Нерадовская, Ю. В. Статистика страхования. – СПб.: Изд-во СПбГУЭФ, 2017. – 267 с.

23. Шинкаренко И. Э. Страхование ответственности. – М.: Анкил, 2016. – 308 с.

24. Куликов С. В. Финансовый анализ страховых организаций. – Новосибирск, 2016. – 294 с.

25 Турбина К. Е., Дадьков В. Н. Взаимное страхование. – М.: Анкил, 2017. – 261 с.

- Программирование на языке Pascal

- Разработка регламента выполнения процесса «Управление персоналом»(Теоретические аспекты разработки )

- Опека и попечительство (Основы развития института опеки и попечительства в России)

- Принципы эффективного планирования деятельности предприятия (на примере предприятия ООО «Научные развлечения»)

- Национальные особенности современного менеджмента (Понятие, сущность ,принципы и задачи менеджмента)

- Аппарат государственной власти (Понятия государственной власти)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский и налоговый учет на предприятии)

- Страхование и его роль в развитии экономики (Экономическое значение, функции и формы страхования)

- Учет наличных денежных средств в кассе предприятия

- Роль мотивации в поведении организации(Сущность мотивации)

- Кадровая стратегия в системе стратегического управления организацией (на примере ООО «ПОИНТ»)

- Цель и задачи налогового учета (теоретические основы налогового учета)