Особенности становления и функционирования финансового рынка РФ на современном этапе

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Российская экономика в настоящий момент находится в состоянии кризиса, который, по оценкам экспертов может продлиться вплоть до 5-10 лет. По-сути, экономика вошла в состояние рецессии, выйти из которой может только путем структурной перестройки. Стабилизация и дальнейший экономический рост невозможен без эффективных механизмов финансирования предпринимательской деятельности. Роль посредника между инвесторами и потребителями капитала выполняет рынок ценных бумаг. Развитый фондовый рынок способствует эффективному перераспределению капитала к наиболее эффективно функционирующим организациям от инвесторов. В этих условиях развитие рынка ценных бумаг является одной из приоритетных задач для выхода экономики из кризисного состояния.

Таким образом, высокая практическая значимость и актуальность проблемы определили выбор темы настоящей курсовой работы.

Проблема функционирования фондовых рынков широко исследована как в иностранной, так и отечественной учебной и периодической литературе. Среди авторов, исследовавших проблематику, можно отметить Галанова В.А., Килячкова А.А., Миркина Я.М. Молотникова А.Е. и других авторов.

Целью курсовой работы - изучить теоретические и практические вопросы функционирования финансового рынка России на современном этапе.

Для достижения поставленной цели необходимо выполнить следующие задачи:

1. Обозначить роль финансового рынка в экономике, его функции.

2. Изучить структуру финансового рынка.

3. Провести анализ функционирования финансовых рынков в условиях кризиса.

4. Рассмотреть перспективы развития финансового рынка.

Предметом исследования выступают экономические отношения, сложившиеся между его участниками в процессе функционирования финансового рынка.

Объектом наблюдения выступает российский финансовый рынок.

В ходе исследования применялись следующие методы: аналогии, сравнения, методы статистического и экономического анализа.

Информационную базу исследования составили данные экспертных исследований финансового рынка, статистические данные, а также данные Центрального банка РФ.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВОГО РЫНКА

1.1 Роль финансового рынка и его функции

Финансовый рынок это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных организаций, направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция этого рынка состоит в трансформации бездействующих денежных средств в ссудный капитал [14, c. 81].

Функции финансового рынка можно разделить на общерыночные и специфические.

К первой группе функций относят следующие:

1. Коммерческая

Целью любой коммерческой деятельности, как известно, является получение прибыли, финансовый рынок выполняет эту функцию, позволяя инвесторам получить прибыль от вложения средств в финансовые рынки;

2. Оценочная

Как и любой другой товар на рынке, любой финансовый инструмент имеет свою рыночную стоимость;

3. Информационная

Информация о событиях рынка доводится до сведения его участников в установленном порядке для принятия ими взвешенного экономического решения.

4. Регулирующая

Рынок вырабатывает определенные правила, обязательные для соблюдения всеми его участниками.

Специфические функции финансового рынка сводятся к следующим:

1. Перераспределительная

На финансовых рынка происходит перераспределение свободных денежных средств в различные формы капитала.

2. Защитная (антирисковая)

Финансовый рынок представляет своим участникам инструменты защиты вложений от различных видов риска [12, c. 10].

Функции рынка ценных бумаг отражены на рисунке 1.

Функции финансового рынка

Общерыночные

Специфические

Защитная

Перераспределительная

Коммерческая

Информационная

Оценочная

Регулирующая

Рис. 1 – Функции финансового рынка

Таким образом, финансовый рынок выполняет задачу преобразования сбережений в капитал путем приобретения корпоративных и заемных эмиссионных ценных бумаг. Эта задача находит отражение в функциях рынка, основной из которых является перераспределительная.

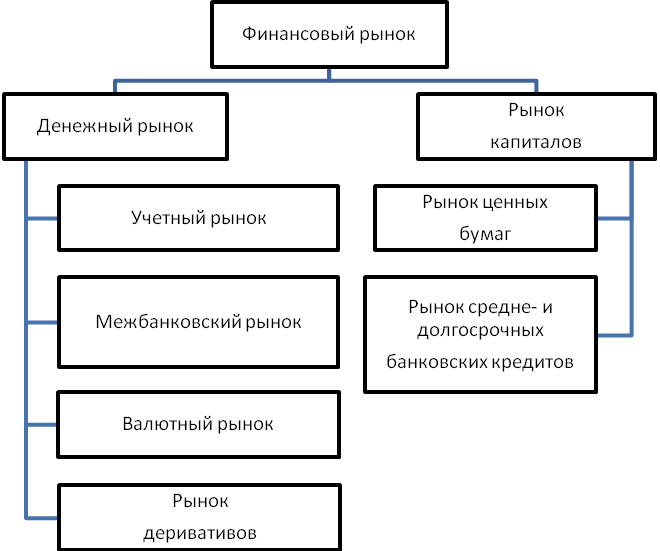

1.2. Структура финансового рынка

Финансовый рынок включает денежный рынок и рынок капиталов (рис.2).

Рис. 2 - Структура финансового рынка

К учетному рыку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги). Таким образом, на учетном рынке обращается огромная масса краткосрочных ценных бумаг, главная характеристика которых высокая ликвидность и мобильность.

Межбанковский рынок – часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в виде банковских депозитов на короткие сроки. Наиболее распространенные сроки депозитов один, три и шесть месяцев, предельные сроки – от одного до двух лет (иногда до пяти лет). Средства межбанковского рынка используются банками не только для краткосрочных, но и для средне – и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов [6, c. 90].

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки – официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок деривативов. Деривативами называются производные финансовые инструменты, в основе которых лежат другие, более простые финансовые инструменты – акции, облигации. Основными видами деривативов являются опционы (дающие их владельцу право продавать или покупать акции), свопы (соглашения об обмене денежными платежами в течение определенного периода времени), фьючерсы (контракты на будущую поставку, в том числе валюты по зафиксированной контрактной цене).

Рынок капиталов охватывает средне и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг (фондовый рынок) и рынок среднеи долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок представляет высоколиквидные средства в основном для удовлетворения краткосрочных потребностей, то рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

На рынке средней долгосрочных банковских кредитов заемные средства выдаются компаниям для расширения основного капитала (обновление оборудования и увеличение производственных мощностей). Такие кредиты, как правило, предоставляются инвестиционными банками, реже – коммерческими.

Фондовый рынок обеспечивает распределение денежных средств между участниками экономических отношений через выпуск ценных бумаг, которые имеют собственную стоимость и могут продаваться, покупаться и погашаться [8, c. 100].

Таким образом, финансовый рынок включает в себя несколько элементов, каждый из которых выполняет свою роль. При этом отдельные элементы финансового рынка являются взаимосвязанными.

2 АНАЛИЗ И ПЕРСПЕКТИВЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВОГО РЫНКА В УСЛОВИЯХ КРИЗИСА

2.1 Анализ развития финансового рынка

Анализируя динамику мирового финансового рынка в 2014 году, можно отметить, что основным фактором его развития стало медленное восстановление мировой экономики в целом, которое сопровождалось стагнацией Европейского рынка, а также других развитых и развивающихся стран. Так, темп роста валового внутреннего продукта в Китае в 2014 году составил 7,4%, что на 0,3% меньше уровня предыдущего года, в Бразилии этот показатель составил 0,3%, в то время как в 2015 году он равнялся 2,5%. Исключением из общей картины стала Индия, где в 2014 году наблюдался экономический рост в размере 5,6%, что на 0,6% превысило показатель предыдущего года.

Рост мировой экономики в целом в 2014 г. составил лишь 3,3%, по оценкам МВФ, однако, в 2015 году рост составил уже 3,5%. Сворачивание программы выкупа активов ФРС США в рамках третьего этапа программы количественного смягчения (QE3), ожидание перехода к более жесткой денежно-кредитной политике ФРС на фоне благоприятных макроэкономических показателей экономики США оказали значительное влияние на конъюнктуру мировых финансовых рынков и послужили причиной сокращения спроса на активы развивающихся стран [22].

В 2015 году продолжали нарастать структурные диспропорции в Азиатском регионе, они имелись у большинства развивающихся стран Восточной Азии: произошло замедление темпов экономического роста — так, ВВП государств АТР продемонстрировал средний рост в размере 4,5% [23]. Диспропорции экономик данных стран повлекли за собой снижение темпов роста ВВП, что не могло не отразиться на фондовых рынках.

Резкое снижение китайских фондовых индексов в июле 2015 г., а также падение индексов большинства развивающихся Азиатских государств повлекли опасения о наступлении нового финансового кризиса в этом регионе.

Во второй половине 2015 года таиландский iShares MSCI Thailand Capped (THD) снизился на 23,6%, сингапурский Straits Times Index (STI) на 18%, а южнокорейский Korea Composite Stock Price Index (KOSPI) — на 7,7%. Максимальное падение было отмечено в Китае: с июля по октябрь SSE Composite Index потерял около 25%, а после роста на 6,3% к 20-м числам декабря уже к концу января 2016 г. обвалился еще на 14% (экспертные расчеты на основе данных «Finance. Historical Prices»). Относительно более благоприятная ситуация сложилась на фондовом рынке Малайзии, где снижение составило лишь 4% за аналогичный период. Исключением стал лишь фондовой рынок Индонезии, который после снижения на 13,4% в с июля по октябрь, продемонстрировал рост, который сохраняется и по настоящий момент.

Эксперты в качестве причин падения фондовых рынок Восточной Азии называют снижение темпов роста китайской экономики, что приводит к «эпидемии кризиса» на рынки этого региона.

Противоречия и конфликты на Ближнем Востоке и в Северной Африке в 2014 г. перешли на новый уровень. Продолжающаяся гражданская война в Сирии привела к тому, что многочисленные территории страны оказались вне управления действующего правительства, и на местности вокруг границы Сирии и Ирака появилось образование под названием «Исламское государство», устанавливающее свои порядки, руководимое религиозными соображениями и усиливающее нестабильность в регионе. В Йемене возобновилось противостояние между суннитами и шиитами, кровопролитные клановые войны продолжили дестабилизировать ситуацию в Ливии.

Ключевым фактором геополитической напряженности, определяющим ситуацию во всех секторах экономики России в 2014 г., стала ситуация на Украине, неопределенность в отношении ее развития и участия в ней российской стороны. После февральских событий в Киеве, приведших к смене власти в стране, проведения в марте референдума в Крыму и вхождения по итогам этого референдума Крыма в состав Российской Федерации, начала вооруженного конфликта на юго-востоке Украины внешнеполитическая ситуация вокруг России накалилась. Введение экономических санкций против ряда российских компаний, кредитных организаций и физических лиц со стороны европейских стран и США привело к существенным негативным последствиям для российской экономики.

Ухудшение отношений с турецким руководством и продолжающиеся военные действия на Ближнем Востоке оказывают давление на нефтяные котировки. Динамика сырьевых рынков и действия монетарных властей продолжают оставаться определяющими факторами динамики отечественного финансового рынка.

Ограничение доступа к долгосрочному финансированию на внешних рынках увеличило риски и требуемую доходность участия в российском капитале, тем самым повысив стоимость заимствований на внутреннем рынке.

Неопределенность развития отношений Украины, стран ЕС, США и России стала ключевым аспектом в снижении интереса международных инвесторов к российским активам и финансовому рынку в целом; усилилось бегство частного капитала из России.

Другим важным фактором для российского финансового рынка стало введение Россией контрсанкций – ограничений на импорт продовольственных товаров из стран, поддержавших санкции против России, – это повлекло за собой существенную инфляцию цен на продовольственные товары.

На фоне ухудшающихся отношений с европейскими странами и США наблюдалось развитие сотрудничества между Россией и Китаем. Так, в мае 2014 г. между странами был подписан крупнейший долгосрочный контракт в газовой сфере стоимостью более 400 млрд долл., формализующий стро-ительство газопровода «Сила Сибири» между Китаем и Западной Сибирью и последующую поставку газа в Китай на протяжении 30 лет. В сложившихся условиях усиления геополитических рисков и более медленного, чем ожидалось, восстановления мировой экономики формировалась конъюнктура мировых финансовых рынков, в том числе сырьевых.[1]

В 2018 гг. на российский рынок существенное влияние также оказывали геополитические риски, падение цен на сырье, волатильность валютного рынка, а также ожидания ужесточения монетарной политики Федеральной резервной службы.

Отношения с Западом, в общем, оставались напряженными из-за конфликта на юго-востоке Украины и боевыми действиями в Сирии. Однако объединение сил мировых держав в борьбе с терроризмом и ИГИЛ в частности могло привести к некоторому потеплению. В то же время серьезный удар по настроению инвесторов был нанесен инцидентом со сбитым ВВС Турции российским бомбардировщиком. Фондовый рынок отреагировал снижением, опасаясь обострения ситуации.

В начале 2018 года цены на нефть восстанавливались после падения 2014 г, когда сорт Brent подешевел более чем в два раза. В 2018 году пик роста пришелся на май (котировки приближались к $70), однако затем цены планомерно падали, обновляя очередные минимумы. В результате в декабре котировки снизились до уровней середины 2004 года. Всего с начала года нефть марки Brent подешевела примерно на 36%.

Цены на сырьеизменялись под давлением перепроизводства и снижения темпов роста мирового спроса в частности из-за замедления экономки Китая, как одного из крупнейших потребителей. Кроме того инвесторы готовились к первому за девять лет повышению ставки ФРС, что оказывало негативный эффект не только на металлы и нефть, а также и на экономики развивающихся стран. Bloomberg Commodity Index с начала 2018 года подешевел на 26% [16].

Тем не менее, российские экспортёры получали некоторую поддержку отслабого рубля, чем и воспользовалось правительство РФ. Дефицит бюджета был восполнен за счет части прибыли, вызванной девальвацией национальной валюты. Спекуляции на эту тему давили на российский рынок с сентября. В итоге в октябре была экспортная пошлина нефть, которая, обещалось ранее, была постепенно . Кроме того повышен НДПИ ОАО «Газпром».

В , отток иностранных из российского рынка продолжился год подряд, данным Emerging Fund Research (). При этом капитала иногда притоком инвестиций инвесторов. Однако баланс остается .

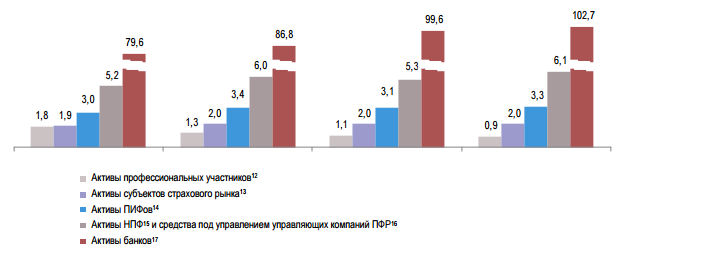

Характерной чертой финансовой системы существенное доминирование организаций. Это значительным преобладанием кредитных организаций активами некредитных организаций (рис. 3).

Рис.3 - Динамика активов организаций и некоторых финансовых организаций, % на конец

В 2014–2017 годах российский сектор развивался динамично. Отношение банковского сектора к выросло с 79,6% на 2014 года до 102,7% к 2017 года, кредитов к ВВП – с 41,6 до 54,4%, к ВВП – с 9,4 до 11,1%. активов некредитных организаций наибольший показали активы фондов, увеличившись с 5,3% на конец 2014 до 6,1% ВВП конец 2017 года. сложившейся в России финансовой системы с действием ряда , в том числе с низкой активностью на финансовом , сдвигом предпочтений в сторону обслуживания в организациях, которые не только обслуживание, но и на фондовом , а также с невысоким доверия к некредитным организациям из- высокого уровня в отрасли при интенсивности надзорной и отсутствии механизмов на недобросовестных . Однако ключевую играет чрезвычайно востребованность населением вкладов, характеристики сочетают в себе процентные ставки, режим налогообложения дохода и курсовых (для вкладов в валюте), высокий надежности вкладов системе их , а также простоту, и доступность этого . Рынок акций в , сформировавшийся в значительной благодаря приватизации предприятий, не стать источником привлечения капитала в слабости корпоративного в российских акционерных . На рынке основную роль заимствования в форме , номинированные в иностранной , которые пользуются , главным образом, стороны иностранных .

Сдерживающее влияние развитие финансового оказывает низкий накопленных сбережений . Удельный вес в общей структуре денежных доходов остается в России низким – несмотря рост нормы до 14,1% по 2017 года, в среднем последние три значение данного составило лишь 10,0% ( 12). Помимо достаточно нормы сбережений, отметить доминирование в накоплений домохозяйств депозитных продуктов. объема вкладов к ВВП на 2017 года составило 28,7%, является невысоким по отношению к развивающимся странам. не менее, населения являются по величине пассивов кредитных , уступая лишь нефинансовых организаций, на расчетных и счетах.

Некредитные продукты, напротив, в России гораздо спросом со населения, и уровень проникновения сильно от такового в странах с развивающимися . Объем пенсионных населения России состоянию на 2017 года составил 4,8 рублей (5,9% ВВП), сопоставимо с данным во многих государствах, однако существенно меньше, в среднем в странах, в ОЭСР. Кроме , в активах пенсионных большинства стран долю составляют в инструменты фондового (согласно данным , около 20% пенсионных в мире инвестируются в , 50% – в облигации), в то как в России в инвестиций пенсионных наибольший удельный имеют инструменты с дохоностью, а на акций приходится вложений, значительно от среднемировых . Таким образом, сбережения россиян -прежнему не значимым источником долгосрочного фондирования субъектов экономики.

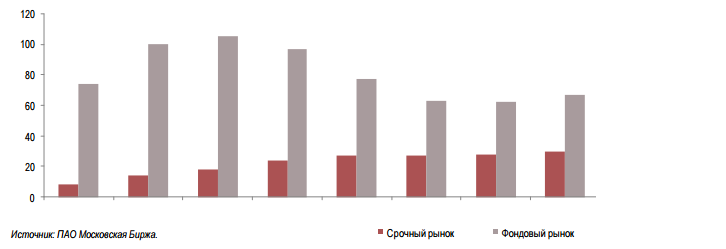

зарегистрированных клиентов – лиц на рынке, по ПАО Московская , к концу 2017 года 1,3 млн человек – 0,9% численности населения, 1,7% экономически активного . На каждом рынков в 2017 году существенный рост клиентов (рис. 4).

Hbc/Рис.4 - Среднемесячное число клиентов

В качестве из мер повышению вовлеченности в финансовый рынок выделить введение с 2017 года нового инструмента для – индивидуального инвестиционного . Данный инструмент снизить налоговую на операции лиц на рынке. По на конец 2017 было открыто 89,6 таких счетов, торгов с их составил 43,1 млрд . Складывающиеся на рынке тенденции на характере . Дефицит относительно долгосрочного фондирования к тому, что компании вынуждены финансировании инвестиций на такие ресурсы, как прибыль организаций, государственных и муниципальных и финансирование, полученное контролирующих лиц, а на иностранные , доступность которых снизилась. По с организациями в сопоставимых Восточной Европы и Азии, а также из стран с средним уровнем российские компании в гораздо меньше внешнее финансирование, в в виде заемных кредитных организаций. счет кредитов, от кредитных , в Российской Федерации только 8% инвестиций в капитал. При для российской системы характерно кредитования как лидирующего источника российских предприятий.

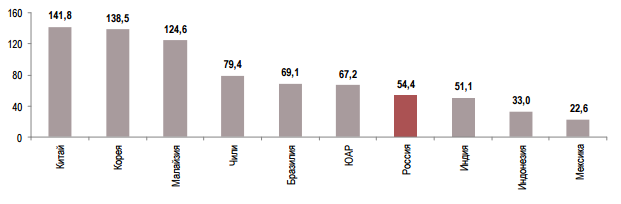

В 2017 корпоративный кредитный достиг 33,3 трлн (41,2% ВВП). Кредиты сектору экономики стороны банковского составляют 54,4% ВВП, является достаточно величиной по с этим показателем в развивающихся странах (. 5).

Рис. 5 - Кредиты сектору экономики в странах, % к ВВП

рынок публичного как инструмент денежных средств востребован нефинансовыми . По состоянию конец 2017 года обращающихся на рынке долговых бумаг, выпущен нефинансовыми организациями, 3,7 трлн рублей, составило чуть 10% от размера средств, привлеченных стороны банковского . При этом в объем внутреннего долга составил 13,5 рублей (16,8% ВВП). публичных заимствований внешнем рынке долга22 в первой 2017 года составил 128,4 долл. США ( них 58,4 млрд на нефинансовый ). Капитализация российского акций по 2017 года достигла 28,8 рублей (35,6% ВВП), существенно ниже уровня, составляющего 82,3% ВВП (рис. 23). цена/прибыль рынка акций в раза ниже и в два раза китайского, что чрезвычайно высокое инвесторов к премии российский риск в геополитических условиях одновременно низком инвестиционного климата и к корпоративному управлению в акционерных обществах. В момент российский рынок характеризуется низкой капитализацией акций и низким уровня корпоративного к ВВП. Кроме , размещение акций и значительно отстает банковского кредитования объему привлекаемых ресурсов. При банковский сектор способен заменить капитала. В силу особенностей регулирования в кредитных организациях банковских активов в и развива ющихся в два раза дюрации рынков , что делает ресурс малопригодным объемным и ценовым для поддержки финансирования и финансирования активности.

Еще проблемой отрасли посредничества являются невысокие показатели эффективности. Несмотря то, что показатель эффективности системы – соотношение и кредитных ставок – к среднему уровню стран с развивающимися , большинство других , в частности доля доходов в общем доходов и отношение расходов к активам, , что банковская вынуждена покрывать издержки за доходов, не с основной деятельностью организаций. Данные могут быть высокой фрагментарностью и высоким уровнем активов на сегментах финансового . Для всех финансовых институтов в наблюдается общая : активы 10–15% компаний сегментов рынка 80% суммарных активов.

, несмотря на финансовых посредников во всех российского финансового , продолжается тенденция к : вес пяти банков в совокупных возрос с 53,6 до 54,1% итогам 2017 года (с 52,7 53,6% по итогам 2016 ).

Аналогичный тренд в отношении некредитных организаций: 39 страховым (11,3% от их числа по 2017 года) принадлежат 80% активов, в 15 негосударственных фондах (14,7% от общего числа итогам 2017 года) 80% совокупных активов сегмента, 219 ПИФов ( конец 2017 года доля в общей составила 14,0%) обладают 80% активов ПИФов.

концентрация наблюдается у участников рынка бумаг: 80% активов у 7,6% участников (эту составляют 38 организации) наблюдается тенденция к числа финансовых . Так, за три года кредитных организаций на 30,4% – до 733 организаций по на конец 2017 (956 кредитных организаций конец 2017 года). этом количество участников рынка бумаг за же период на 347 (28,4%), количество организаций – на 124 (21,8%), пенсионных фондов – 32 (26,5%), а количество ПИФов тот же увеличилось на 137 (9%) [19, c. 89-90].

денежного оборота характеризуется достаточно долей наличных , в то время в экономически развитых доля налично- платежей существенно и составляет не 3-8 % совокупного денежного

Ситуация в монетарной в 2017 году определялась общеэкономической активности и сокращением совокупного предложения (-1,5%), вследствие денежной массы в валюте (-3,3%). В то время пополнение текущих счетов лиц обеспечило объёма национальной массы (+1,4%). Наличная сократилась на 10,5%, в чего доля наличными деньгами на 4,6 п.п. до 34,2%, частью отражая с выплатой заработной в бюджетной сфере и не в полном .

По данным, предоставил Центральный России, на 2017 года рост массы немного . По сравнению с годом она на 705,8 млрд. . А по сравнению с на 7627,4 млрд. . Темп роста в 2014 уменьшился на 12,34%, а сравнению с базисным увеличился на 19,21%. прироста составил 2.25%, при этом сравнению с базисным 31,15%.

На 1 января 2016 денежная масса 35809,2 млрд. руб., на 3698,7 млрд. . больше, чем в году. По с базисным годом на 11326,1 млрд. . Темп прироста 11,52%.

Увеличение денежной приводит к росту и увеличению затрат кредитование и инвестиции. А обуславливает падение национальной валюты.

ситуация в стране повлечь за уменьшение предложений валюты, снижение привлекательности страны иностранного краткосрочного .

Среди причин доли наличности в отмечаются:

— слабая системы безналичных и расчетов;

— намеренное прибыли для налоговых отчислений;

— кризис.

Расширение оборота приводит к последствиям, таким недобор налогов и «черного нала», в дальнейшем складывается в неустойчивость экономики. денежный оборот проходит по счетам, ЦБ контролировать состояние и разрабатывать меры развитию.

Одним факторов сдерживающих денежного обращения, скорость обращения, зависит от потребителей поддерживать у запас денег какой-нибудь (неорганизованные сбережения). рода сбережения не в состоянии денежный оборот. , скорость оборачиваемости массы в 2017 году на 0,32 оборота и 1,886 оборота. Замедление денежной массы обусловлено уменьшением обращения наличных на 0,113 оборота и доли наличности в объеме денежной на 0,207 оборота. этом коэффициент увеличился с 45,24% до 52,99% [18, c.11].

это следствие на рынке модели развития, которой каждый -участник самостоятельно отношения со значимыми платежными , что неизбежно к дублированию базовых взаимодействия и потере бизнеса в целом, к повышению стоимости для конечного .

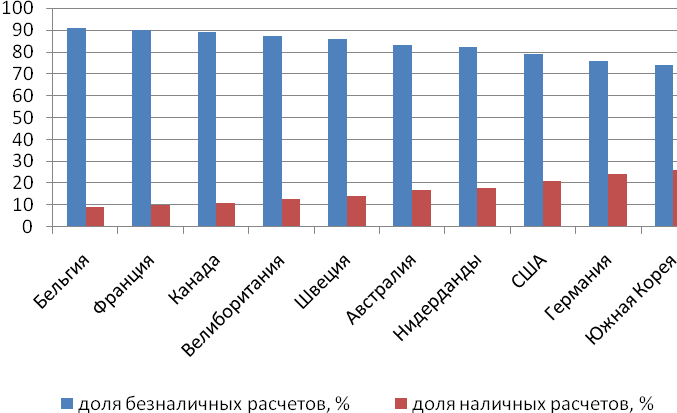

В настоящее время страны переходят к денежному обращению, этот способ удобным (см. . 6).

Рис. 6 - Доли и безналичных расчетов стран

Россия в время не в топ стран объему безналичных . Большинство расчетов наличными средствами и небольшой процент используют банковские при оплате и услуг.

Несмотря внушительный перечень , проникновение безналичных в структуру платёжной России остаётся низким, а сама использования безналичных населением России неэффективной. Так, операции по наличных приходится 70% объёма всех по картам, в время как, , в европейских странах операций по наличных в общем операций в среднем в 2—3 меньше. Ситуация тем более , если проанализировать составляющую существующей в безналичной платёжной .[2]

Таким образом, рынок функционировал в нестабильной мировой , наибольшее влияние рынок оказали риски, падение на сырье, валютного рынка, а ожидания ужесточения политики Федеральной службы.

2.2. Перспективы российского финансового

Фактором, во определяющим дальнейшее финансовых рынков, конфликт между и экономической сферами, в России наметился в годы.

Миркин Я.М. следующие факторы, определят развитие рынка в перспективе:

1. экономики (директивная, или либеральная)

2. политика (стремление к в мировою экономику изоляция)

3. Роль сектора в экономике

4. процессы регулирования и .

Эксперты прогнозируют, доля России в 2018—2020 гг. — 1,0—1,5%, в 2021—2025 гг. — 1,0—2,0% финансовых активов [13, c. 10].

В десятилетие Россия оставаться в «серединной » развивающихся рынков, перейдет в категорию «», не приблизится степени зрелости, развития к рынкам « индустриальных стран».

, можно утверждать, в состояние «рынков фронтьере», в котором были в середине 1990-х . (сегодня — африканские (кроме ЮАР), рынки, отдельные на постсоветском ).

Развитие мировой в следующее десятилетие происходить при стабильной структуре ресурсов. Это также стабильность структуры финансовых , которые связаны сферами ТЭК, , транспортной сферами. , как и большинство , имеющих значительные природных ресурсов, формировать значительную финансов от экспорта, а также , накопленного от экспорта, его за рубежом.

сохранится тенденция доходов от нефти, газа, , продовольствия и других в финансовые активы. сохранен «финансовый » формирования мировых на сырье рынках товарных с ключевой ролью доллара США и «доллар–евро».

этих мировых для финансового России будет ее глубокая от мировой и глобальных финансовой .

Кроме того, отметить сохранение финансовой сферы мировых цен сырьевые ресурсы, в связи с основными потоками мировой и финансовыми институтами.

тенденцией, влияние будет проявляться в десятилетие, является спроса на товары и услуги, и, в очень, на ресурсы. Такое «» спроса связано с факторами и введением против России, США и ЕС, на снижение РФ на рынках Евросоюза.

других факторов отметить ужесточение между экспортерами ресурсов, что к торговым войнам сырьевые рынки. , в ближайшей перспективе превратится в экспортера , планируется возвращение на сырьевые , прессинг Саудовской , увеличение объемов из Норвегии. В условиях России переориентировать экспорт на Восток, требует значительных финансов.

Возможна развития, обусловленная торгового и финансового России и мировой , снижение сырьевых , обусловленное уменьшением оборота поставок и газа.

То направление развития обеспечиваться ограничением РФ на рынки капитала, введением санкции в 2014 г., рейтинга государства, глобальных финансовых из РФ.

В десятилетие будут тенденции взаимозависимости и экономик отдельных , углубление глобализации, в экономической сфере, и в сфере финансов. В десятилетие сохранится положение группы стран, которое сопровождаться ростом Китая и других стран в мировой системе. В связи с изменение финансов стран и России, в значительной степени от развития развитых стран.

В санкциям, мировые оказывают значительное на финансовую в России, и в ближайшее это влияние ослабнет. Российский рынок сохранит свойство движения, и обусловленного развитием рынков, прежде с Бразилией и в целом латинской Америки.

российской финансовой будет, по экспертов, на 70—80% внешними факторами, которых валютный , мировые сырьевые , конъюнктура рынков , финансовые инфекции, и 20—30% — собственной внутренней .

Сценарий, который экстраполяция бизнес- в США с начала 1970-х ., — это очередной «» цикл в 2009—2025—2027 гг., , со сглаженной (в сравнении с циклами 1970-х — 1980-х .), величиной в 16—18 лет, с пика. Лучше ассоциируется с циклом . В финансах это означать (при традиционной антициклической ФРС) максимум в процентных ставок США и ЕС в 2018—2020 . и, соответственно, пик доллара США в же годы, с падением того и к 1925—2027 гг.

Прогнозируется, тенденция укрепления США к евро / мировых валют продолжаться в 2018/2019 гг., чего могут признаки поэтапного доллара США к ослаблению. Впереди — « сильного доллара» [13, c. 28].

В очередь, при равных это в 2018—2019 гг. «территорию цен» на (нефть, газ, , продовольствие).

Из следует прогноз, в том, что 2018 — 2019 . — время слабости, , кризиса (или на низком ) российских экономики и .

Предполагается, что с 2020-х гг. доллар «вступит» в период циклического ослабления, и в связи в 2020—2025 гг. прогнозировать рост цен на и облегчение при равных существования экономики и финансов, для них условий для .

Качественные характеристики финансов в 2018—2025 гг. многом повторят предшествующей четверти :

- базовый сценарий — стагнация (особенно в 2016—2018/2019 гг.);

- замедленный монетизации экономики ( ее торможение в 45-60% ВВП по M2/ВВП); сопоставимая других индикаторов развития, ограниченных (насыщенность кредитами, бумагами, иными инструментами, капитализация и других финансовых , капитализация рынка , насыщенность финансовыми и др.);

- низкая накопления (18—23% ВВП);

- модель финансового с резко ограниченной составляющей; подверженность инфекциям из- рубежа;

- высокая валютного курса ; невозможность де- режима свободного национальной валюты ( от объявленного режима, подверженность вмешательству при колебаниях курса); к переоцененному, утяжеленному «» рублю (с периодическими вспышками девальваций);

- экспортер капитала; чистый вывоз государством и частным (при открытом капитала); высокая счета капитала и подверженность административному государства; сохранение уровня офшоризации и движения капиталов; прямых иностранных при относительном портфельных, преимущественно характера; подверженность системы спекулятивным и масштабным операциям «-трейд»;

- встроенная инфляция (с влиятельной компонентой);

- избыточно , двузначный процент большинства заемщиков и долговых инструментов;

- банковской модели.

образом, следствием тенденций для рынка России являться ее зависимость от экономики и глобальных сферы. Кроме , необходимо отметить зависимости финансовой от мировых на сырьевые , в их связи с денежными потоками экономики и финансовыми .

Негативной тенденцией, которой будет в ближайшее десятилетие, снижение спроса российские товары и , и, в первую очень, сырьевые ресурсы. «сужение» спроса с политическими факторами и санкций против , политикой США и , направленной на доли РФ сырьевых рынках .

2.3.Совершенствование регулирования финансового рынка

Развитие рынка Российской является одним приоритетных направлений Банка России. уровень конкурентоспособности и работа фондового способствуют экономическому страны и повышению жизни.

Экономический невозможен без механизмов финансирования, среды для и организаций всех экономики. Закрытие внешних источников и снижение цен сырье усиливают к внутренним источникам – задача по внутреннего инвестора и благоприятных условий его деятельности фондов рынке на первый .

Для повышения защиты интересов и обеспечения условий ими своих необходимо закрепить в законодательстве положения, в настоящее время в Кодексе корпоративного . В частности, планируется вопросы, связанные с квази казначейскими , совершением крупных и сделок с заинтересованностью, крупных пакетов обществ.

В целях прозрачности рынка бумаг и доступности об акционерных , а также достижения интересов как обществ, так и и инвесторов Банк планирует провести и принять соответствующие по изменению к раскрытию эмитентами , а также порядку акционерам доступа к общества. С учетом , что объем информации оценивается и инвесторами с одной как избыточный, а с – как не все существенные деятельности компании, на принятие решений, требуется изменений в законодательство в установления правил, раскрытие информации рынке ценных .

Таким образом, переход от информации на формальных критериев к информации, основанному принципе существенности. необходимо внедрение в российских компаний Кодекса корпоративного , направленных на прозрачности их .

Качество корпоративного инфраструктурных организаций ценных бумаг, их определяющую в становлении и развитии рынка, а также его сегментов, особого внимания. В с этим регулирующему необходимо разработать и в действие требования к организациям, которые основаны на стандартах корпоративного .

Кроме того, в повышения конкурентоспособности фондового рынка, иностранных инвесторов, возможности осуществления прав с использованием информационных технологий и прямого взаимодействия ценных бумаг с обществом Банк в среднесрочном периоде комплекс мероприятий, на регулирование порядка осуществления действий через систему [20, c. 35-36].

В развитых мониторинг и освещение практики корпоративного осуществляют различные : регуляторы финансовых , квазирегуляторы (структуры, на взносы рынка), общественные , объединяющие представителей и экспертного сообщества.

России в целях внедрения российскими акционерными обществами практики корпоративного , нашедшей отражение в Кодекса корпоративного , планирует осуществление внедрения и выполнения норм, качества и раскрываемой обществом , а также анализ проведения и полноты внешнего аудита финансовой организации.

Приоритетным направлением развития фондового рынка, от успеха которого зависят результаты функционирования системы рефинансирования Банка России, развитие срочного рынка, стабильность денежного рынка и инвестиционный результат отрасли негосударственного пенсионного обеспечения и страхования жизни является развитие рынка облигаций. Развитие данного сегмента должно способствовать решению вопроса дефицита рыночного обеспечения в финансовой системе, а также снятию с банковского сектора нагрузки по кредитованию крупнейших российских корпораций. Спрос на обеспечение продолжит расти в связи с планируемым переводом рынка производных финансовых инструментов на обеспеченную основу, развитием денежного рынка в сторону преимущественного использования инструментов обеспеченного кредитования, включая развитие рынка репо на базе центрального контрагента с использованием клиринговых сертификатов участия. Дополнительный спрос на облигации обеспечит банковский сектор в связи с внедрением пакета регулятивных норм Базель III.

Расширение инвестиционных портфелей негосударственных пенсионных фондов и страховых компаний также приведет к росту спроса на облигации. Развитый публичный рынок облигаций позволит трансформировать относительно короткие ресурсы банковской системы в форме депозитов в долгосрочные источники капитала для российских эмитентов. С целью привлечения на рынок облигаций новых эмитентов и повышения спроса на данный механизм финансирования заемных средств, создания альтернативы рынку банковского кредитования Банк России в течение среднесрочного периода планирует осуществление ряда мер по стимулированию лучших заемщиков (представителей крупного бизнеса) к переходу на облигационный рынок. Такой переход в свою очередь будет способствовать высвобождению капитала кредитных организаций, что позволит им увеличить кредитование непубличных заемщиков, в том числе предприятий малого и среднего бизнеса.

В целях снижения издержек эмитентов Банк России совместно с заинтересованными ведомствами продолжит работу по оптимизации регулирования процедуры эмиссии ценных бумаг, в том числе предполагающую упрощение процедур государственной регистрации выпусков ценных бумаг посредством удаления избыточной информации из отчетов и уведомлений об итогах выпуска и создания возможностей подачи эмиссионной документации на регистрацию в электронном виде.

Указанная информация в перспективе будет формироваться и распространяться в формате XBRL (eXtensible Business Reporting Language, расширяемый язык деловой отчетности), что снизит издержки эмитентов на ее подготовку, а инвесторов – на ее обработку и использование.

Банк России планирует дальнейшую реализацию мер, направленных на сокращение срока, который проходит со дня размещения облигаций, выпускаемых в рамках программы облигаций, включенной в Ломбардный список Банка России, до начала его фактического использования в операциях рефинансирования и операциях репо Банка России. Учитывая, что ликвидность облигаций изначально ограничена, необходимо развитие ценовых центров, которые осуществляют деятельность по сбору и обработке информации о справедливой стоимости финансовых инструментов, в том числе неликвидных, а также по предоставлению доступа к указанной информации заинтересованным пользователям. Потребность в такого рода информации возникает как у участников финансового рынка (в целях бухгалтерского и налогового учета, оценки активов и обязательств, управления портфелями активов), так и непосредственно у Банка России при осуществлении им надзорных функций для предотвращения ценового манипулирования, повышения прозрачности финансового рынка, а также для оценки активов, предоставляемых Банку России в обеспечение по операциям рефинансирования.

При возникновении объективной необходимости более жесткого регулирования и надзора в рассматриваемой области возможно предоставление Банку России более обширных полномочий по обязательной аккредитации ценовых центров, установлению более жестких требований к их деятельности, контролю за соблюдением установленных требований и применению мер воздействия к нарушителям.

Банк России совместно с заинтересованными органами власти продолжит реализацию мер по развитию механизма выпуска облигаций по упрощенной схеме (в рамках программы облигаций) и его популяризации среди эмитентов посредством совершенствования законодательства, регулирующего эмиссию облигаций [20, c. 43].

Кроме того, планируется проведение работы по совершенствованию механизма урегулирования дефолтов по облигациям через институт коллективного управления и контроля – общее собрание владельцев облигаций – для появления на долговом рынке бумаг с более длительным сроком обращения и снижения эмитентами облигаций числа дефолтов по ценным бумагам, а также потерь держателями облигаций инвестированных в них средств.

Повышению инвестиционной привлекательности и динамичности развития облигационного рынка не только в стабильных условиях функционирования экономики, но и в условиях турбулентности будет способствовать развитие рынка облигаций с плавающей ставкой, создание новых продуктов, в частности, структурных нот, что позволит привлекать инвестиционные ресурсы в долгосрочные проекты, интересные как эмитентам, так и инвесторам.

Увеличению объема предоставляемых кредитов бизнесу и понижению процентных ставок кредитования будет способствовать развитие механизмов секьюритизации портфелей различных активов. В настоящее время идет разработка стандартов, направленных на создание условий для проведения сделок секьюритизации, определение гибких требований к активам, установление требований к порядку раскрытия информации. Реализация проектов упростит процедуру совершения сделок секьюритизации ипотечных кредитов, кредитов малому и среднему бизнесу, лизинговых и факторинговых платежей, расширит перечень финансовых инструментов долгового рынка.

Важнейшим условием развития рынка облигаций является адекватная оценка их кредитного качества со стороны национальных рейтинговых агентств и признание таких оценок со стороны регулятора и инвесторов. В сложившейся геополитической ситуации российский фондовый рынок не может полагаться исключительно на крупнейшие международные рейтинговые компании, осуществляющие свою деятельность в отношении российских клиентов из-за рубежа. В связи с этим планируется комплексный перезапуск российской индустрии рейтинговых агентств.

Банк России совместно с заинтересованными ведомствами на основе новых законодательных норм планирует создание эффективных механизмов регулирования, контроля и надзора за деятельностью рейтинговых агентств, направленных на обеспечение качества рейтинговой информации и исключение недобросовестной конкуренции. Регулирование рейтинговой деятельности будет основано на лучших международных практиках, что позволит в среднесрочной перспективе обеспечить признание российских рейтинговых агентств иностранными регуляторами.

В целях снижения издержек участников финансового рынка по поиску и обработке информации о корпоративных действиях по ценным бумагам на базе центрального депозитария Банк России осуществляет создание единого центра корпоративной информации. В плановом периоде продолжится совершенствование соответствующего нормативного регулирования и предполагается завершение всех необходимых технологических доработок для его эффективного функционирования.

В условиях ограниченного доступа российских эмитентов к рынку еврооблигаций, поддержку регулятора получит развитие выпуска в России облигаций, номинированных в иностранных валютах, включая юань. Выход на новые рынки отчасти заместит падающий спрос на российские облигации со стороны западных кредиторов.

В случаях, когда выпуск облигаций по тем или иным причинам затруднителен или невозможен, потребность заемщика в финансировании в крупных объемах может быть удовлетворена за счет такой формы коллективного кредитования как синдицированное кредитование. Использование такого механизма позволяет со стороны заемщиков удовлетворять потребность в привлечении крупных кредитов, а со стороны кредиторов дает возможность кредитным организациям, в том числе небольшим, получать доступ к обслуживанию крупных клиентов и способствует диверсификации кредитных портфелей. В то же время в России сегмент синдицированного кредитования в настоящее время не достаточно развит. В связи с этим в плановом периоде Банк России планирует провести анализ существующих ограничений, сдерживающих развитие данного сегмента, и по его итогам разработать мероприятия по их устранению и дальнейшему развитию синдицированного кредитования [20, c. 54-55].

Также будет продолжено внедрение в российской финансовой системе и базовых решений по усилению финансового регулирования, принятых в рамках G-20. Это относится, прежде всего, к отрасли ценных бумаг и институциональных инвесторов (расширение периметра финансового регулирования, рекапитализация, вытеснение институтов с мелкими капиталами, адаптация новых Базельских стандартов, укрепление систем управления рисками, раскрытия информации, повышение требований к рейтинговым агентствам, развитие макропруденциального надзора (системный риск, системно значимые финансовые институты), усиление контроля за рынком деривативов и внебиржевыми рынками, за соблюдением честных торговых практик (предупреждение манипулирования и инсайдерской торговли) и т. п.). В том же направлении — деофшоризация, усиление обмена налоговой и другой финансовой информацией (в рамках соглашений между налоговыми ведомствами, регуляторами финансовых рынков, органами, противодействующими отмыванию денег и финансированию терроризма).

В среднесрочной перспективе необходимо осуществлять «мягкие ограничения» на счет капитала, в том числе налоговые, предупреждающие внезапный уход иностранных капиталов с российского финансового рынка, одновременную остановку поступления портфельных средств нерезидентов на внутренний рынок.

Кроме того, необходимо усиление системы налоговых льгот, поощряющих длительные вложения в акции, инвестиции на финансовом рынке в активы высокотехнологичных отраслей, прямые иностранные инвестиции, несущие современные технологии и модернизацию.

Таким образом, регулятору необходимо предпринять следующие меры для стимулирования развития фондового рынка: содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, а также создание условий для роста финансовой индустрии. Это должно осуществляться за счет таких регулирующих действий, как законодательное регулирование раскрытия информации участниками рынка, повышение уровня прозрачности их деятельности. Кроме того, необходимо стимулировать деятельность на рынке ценных бумаг за счет системы налоговых льгот, которая будет повышать активность граждан на рынке.

ЗАКЛЮЧЕНИЕ

Таким образом, финансовый рынок выполняет задачу преобразования сбережений в капитал путем приобретения корпоративных и заемных эмиссионных ценных бумаг. Эта задача находит отражение в функциях рынка ценных бумаг, основной из которых является перераспределительная.

Процесс сворачивания программы выкупа активов ФРС США в рамках третьего этапа программы количественного смягчения (QE3), а также ожидание перехода к более жесткой денежно-кредитной политике ФРС на фоне благоприятных макроэкономических показателей американской экономики продолжили влиять на конъюнктуру мировых финансовых рынков и вызывать снижение спроса на активы развивающихся стран, хотя и менее значимое, чем в конце 2016 г.

Обвал китайской биржи в июле 2017 г. и последующее снижение индексов большинства развивающихся государств Восточной Азии спровоцировали массовые опасения по поводу нового азиатского финансового кризиса.

Многие эксперты связывают падение азиатских фондовых рынков с кризисными тенденциями в китайской экономике и распространением «эпидемии кризиса» на рынки соседних стран.

Российский финансовый рынок функционировал в условиях нестабильной мировой экономики, наибольшее влияние на рынок оказали геополитические риски, падение цен на сырье, волатильность валютного рынка, а также ожидания ужесточения монетарной политики Федеральной резервной службы.

Основными факторами, определяющими развитие финансового рынка в перспективе, являются:

1. Тип экономики (директивная, фундаменталистская или либеральная)

2. Внешняя политика (стремление к интеграции в мировою экономику или изоляция)

3. Роль государственного сектора в экономике

4. Встречные процессы регулирования и дерегулирования.

Следствием мировых тенденций для финансового рынка России будет являться ее глубокая зависимость от мировой экономики и глобальных финансовой сферы. Кроме того, необходимо отметить сохранение зависимости финансовой сферы от мировых цен на сырьевые ресурсы, в их связи с основными денежными потоками мировой экономики и финансовыми институтами.

Негативной тенденцией, влияние которой будет проявляться в ближайшее десятилетие, является снижение спроса на российские товары и услуги, и, в первую очень, на сырьевые ресурсы. Такое «сужение» спроса связано с политическими факторами и введением санкций против России, политикой США и ЕС, направленной на снижение доли РФ на сырьевых рынках Евросоюза.

СПИСОК ИСПОЛЬЗОВАННой литературы

Гражданский кодекс Российской Федерации (ГК РФ). Часть первая от 30.11.1994 N51-ФЗ (ред. от 21.07.2014)

Итоги-2017 на фондовом рынке: жизнь во время рецессии // URL: http://sia.ru/?section=484&action=show_news&id=316708

- Адельшин Р.Н. Роль саморегулируемых организаций в формировании правовой инфраструктуры на рынке ценных бумаг // Налоги. 2015. N 15. с. 14 18.

- Балкаров А. Пропуск на мировой рынок капитала // ЭЖ-Юрист. 2016. N 15. с. 9.

- Батяева Т.А., Столяров И.И. Рынок ценных бумаг: учебное пособие.М.: ИНФРА-М, 2015. – 304 с.

- Биржевое дело: учебник / Под. ред. Галанова. – М.: ИНФРА-М, 2014. – 450 с.

- Габов А.В. Ценные бумаги: вопросы теории и правового регулирования рынка. М.: Статут, 2015. 1104 с.

Галанов В.А. Рынок ценных бумаг: Учебник. – М.: ИНФРА-М. – 2017. – 340 с.

Дедова М.Д. Эффективность правового регулирования рынка ценных бумаг: автореферат. – М. , 2016. – 28 с.

- Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело.М.: Юристъ, 2016. – с. 16 -22

Миркин Я.М.. Российское финансовое будущее: 2016-2025 гг // Рынок ценных бумаг.№2. – 2016. – с. 712

Миркин Я. М., Жукова Т. В., Бахтараева К. Б., Левченко А. В., Кудинова М. М. 1971 – 2025: курсы валют, мировые цены на сырье, курсы акций. М.: Магистр, 2017. 190 с.

- Молотников А.Е. Рынок ценных бумаг и его место в современной экономике (лекция в рамках учебного курса «Предпринимательское право») // Предпринимательское право. Приложение «Бизнес и право в России и за рубежом». 2016. N 2. с. 76 86.

Основные направления развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на период 2016–2018 годов . – М.: ЦБ РФ, 2015. – 108 с.

- Пахутко О.П. Правовое регулирование рынка ценных бумаг // Банковское право. 2016. N 2. с. 35 40.

- Ребельский Н.М. Институциональная инфраструктура услуг индивидуального доверительного управления на рынке ценных бумаг // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2017. N 12. с. 16 26.

- Рынок ценных бумаг: Учебник / Под общ. ред. Н.И. Берзона. М., 2017. с. 16 17.

- Саркисянц А. Центральный банк как мегарегулятор // Бухгалтерия и банки. -2016. N 9. с. 49 57.

- Смирнов И.Е. Модернизация законодательства о рынке ценных бумаг снимает административные барьеры // Управление в кредитной организации. 2017. N 4. с. 31 39.

Трегуб А.Я. Российский фондовый рынок: 2014 // URL: http://www.naufor.ru/download/pdf/factbook/ru/RFR2014.pdf

Трегуб А.Я. Российский фондовый рынок: 2015 // URL: http://www.naufor.ru/download/pdf/factbook/ru/RFR2015.pdf

- Ценные бумаги /Под ред. Колесникова В.И., Торкановского. М.: Финансы и статистика, 2017. – 280 с.

- Щеголева Н.Г., Хабаров В.И. Финансы и кредит: учеб. пособие. М.: Московская финансово-промышленная академия, 2016. 512 с.

Федеральный закон от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» (ред. от 09.02.2016)

- Письмо Банка России от 10.02.1992 N 14-3-20 «Положение «О сберегательных и депозитных сертификатах кредитных организаций» (ред. от 29.11.2000)

-

Основные направления развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на период 2016–2018 годов . – М.: ЦБ РФ, 2015. – 108 с. ↑

-

Рахматуллина Ю. А. Денежное обращение в России: проблемы налично-денежной эмиссии и перспективы безналичных расчетов // Инновационная наука. №5-1. – 2016. – с. 166 ↑

- Органолептические методы экспертизы товаров и их применение (Товароведная характеристика свежих фруктов)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации) (ООО «Гелио-Ореол»)

- Управление конфликтами в организации: понятие и сущность

- Организация производства сети ресторанов («Рис»)

- Корпоративная культура в организации ( ООО «Мирабель»)

- Законность и правопорядок (Объективная необходимость законности и правопорядка)

- Теории происхождения государства (Синтезный путь развития государства)

- Основные функции в системе менеджмента (ОАО «Тинькофф Банк»)

- Выбор стиля руководства в организации (Стили управления и их особенности)

- Основы проектирования программы. Этапы создания программного обеспечения

- Применение объектно-ориентированного подхода при проектировании информационной системы(Основы объектно-ориентированного подхода)

- Теоретический Анализ Проблемы Исследования Психологических Особенностей Лидера В Молодежной Среде